BEBERAPA FAKTOR-FAKTOR YANG MEMPENGARUHI

STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF DAN

KOMPONENNYA YANG GO PUBLIK DI BURSA EFEK

INDONESIA

SKRIPSI

Diajukan Oleh :

Ar inda Gayatr i

0913010108/ FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL VETERAN

J AWA TIMUR

BEBERAPA FAKTOR-FAKTOR YANG MEMPENGARUHI

STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF DAN

KOMPONENNYA YANG GO PUBLIK DI BURSA EFEK

INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogram Studi Akuntansi

Diajukan Oleh :

Ar inda Gayatr i

0913010108/ FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL VETERAN

J AWA TIMUR

2013

Hak Cipta © milik UPN "Veteran" Jatim :

USULAN PENELITIAN

BEBERAPA FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF DAN KOMPONENNYA

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan

Arinda Gayatr i 0913010108FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dr. Sri Trisnaningsih, SE, M.Si Tanggal :

NIP. 196509291992032001

Mengetahui

Ketua Program Studi Akuntansi

BEBERAPA FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA PERUSAHAAN OTOMOTIF DAN KOMPONENNYA

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Disusun Oleh :

Arinda Gayatr i 0913010108/FE/AK

Telah dipertahankan dihadapan dan diter ima oleh

Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” J awa Timur

pada tanggal 03 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Sr i Trisnaningsih, SE, M.Si Dr. Sri Trisnaningsih, SE, M.Si NIP. 196509291992032001 NIP.196509291992032001

Sekr etaris

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Dekan Fakultas Ekonomi

Dr. H. Dhani Ichsanuddin Nur , MM. NIP. 196 309 241 989 031 001

Hak Cipta © milik UPN "Veteran" Jatim :

KATA PENGANTAR

Kami panjatkan puja dan puji syukur kehadirat Allah SWT yang telah

melimpahkan segala karunia dan rahmat-Nya sehingga kami dapat menyelesaikan

penyusunan skripsi ini dengan baik sesuai dengan harapan semula. Adapun judul

penelitian yang diajukan dalam skripsi kami adalah “BEBERAPA

FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR MODAL PADA

PERUSAHAAN OTOMOTIF DAN KOMPONENNYA YANG GO PUBLIK

DI BURSA EFEK INDONESIA”.

Dalam menyelesaikan skripsi ini, peneliti banyak mendapatkan bantuan,

dorongan serta bimbingan dari berbagai pihak. Oleh karena itu, pada kesempatan

ini, peneliti ingin menyampaikan ucapan terima kasih yang sebesar-besarnya

kepada:

1. Dr. Dhani Ichsanuddin, MM selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Dr. Hero Priono, M.Si, Ak. selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, M.Si, selaku Dosen Pembimbing yang telah

menyediakan waktu, tenaga, pikiran untuk mengarahkan dan memberikan

saran yang berguna bagi penyusunan skripsi ini.

4. Seluruh dosen dan staff pengajar Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan

ii

5. Terima kasih kepada orang tua saya yang selalu mendoakan di setiap

sujudnya, yang tak lelah memberikan bantuan, dorongan dan juga

semangat.

6. Kepada adikku tercinta aira dan jihan yang selalu memberikan hiburan dan

dorongan semangat untuk menyelesaiakn skripsi ini.

7. Kepada sahabat tersayang Badiatul Hidayati dan Nurul Hidayati yang

selama ini tiada lelah memberikan bantuan dan dukungannya sehingga

kami dapat menyelesaikan laporan ini dengan baik dan tepat waktu.

8. Semuanya yang tidak dapat kami sebutkan satu per satu, terima kasih

banyak atas segala yang telah diberikan baik bantuan, dorongan, serta doa.

Semoga Allah SWT senantiasa memberikan limpahan berkah, rahmat dan

hidayah-Nya kepada semua pihak yang telah membantu kami. Peneliti juga

menyadari bahwa tidak ada yang sempurna di dunia ini. Oleh karena itu, kami

menghargai semua kritik dan saran yang bersifat membangun karena hal tersebut

dapat membawa pengaruh yang lebih baik terhadap diri peneliti untuk mengetahui

segala kekurangan yang terdapat dalam skripsi ini.

Surabaya, Maret 2013

Peneliti

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 7

1.3.Tujuan Penelitian ... 8

1.4.Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 12

2.2.1. Pengertian Modal ... 12

2.2.2. Jenis - Jenis Modal ... 13

2.2.3. Sumber – Sumber Penawaran Modal ... 16

2.2.4. Pengertian Struktur Modal dan Struktur Keuangan ... 19

2.2.5. Pengukuran Struktur Modal ... 20

iv

2.2.6.2. Profitabilitas... 24

2.2.6.3. Pertumbuhan Penjualan ... 25

2.2.6.4 Pengaruh Ukuran Perusahaan Terhadap Struktur Modal... 26

2.2.6.5. Pengaruh Profitabilitas Terhadap Struktur Modal...27

2.2.6.6. Pengaruh Pertumbuhan Penjualan Terhadap Struktur Modal... 28

2.2.6.7. Pengaruh Ukuran Perusahaan, Tingkat Pertumbuhan Aset, Profitabilitas, dan Pertumbuhan Penjualan Terhadap Struktur Modal... 29

2.3. Kerangka Pikir ... 30

2.4. Hipotesis Penelitian ... 31

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Pengukuran Variabel ... 32

3.2. Teknik Penentuan Sampel ... 34

3.2.1. Populasi ... 34

3.2.2. Sampel ... 35

3.3. Teknik Pengumpulan Data ... 36

3.3.1. Jenis Data ... 36

3.3.2. Sumber Data ... 37

3.3.3. Pengumpulan Data ... 37

Hak Cipta © milik UPN "Veteran" Jatim :

3.4. Teknik Analisis Data dan Uji Hipotesis ... 37

3.4.1. Uji Outlier ... 37

3.4.2. Uji Normalitas ... 38

3.4.3. Teknik Analisis Data ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 46

4.1. Deskripsi Obyek Penelitian ... 46

4.1.1. Sejarah Singkat Bursa Efek Indonesia ... 46

4.1.2. Visis dan Misi Bursa Efek Indonesia ... 48

4.1.3. Sejarah PT. Astra Internasional, Tbk ... 48

4.1.4. Sejarah PT. Astra Otoparts, Tbk ... 49

4.1.5. Sejarah PT. Indo Kordsa, Tbk ... 50

4.1.6. Sejarah PT. Indomobil Sukses Internasional, Tbk ... 51

4.1.7. Sejarah PT. Indospring, Tbk ... 52

4.1.8. Sejarah PT. Intraco, Tbk ... 53

4.1.9. Sejarah PT. Multiprima Sejahtera, Tbk ... 54

4.1.10. Sejarah PT. Selamat Sempurna, Tbk ... 54

4.1.11. Sejarah PT. Tunas Ridean, Tbk ... 55

4.1.12. Sejarah PT. United Tractor, Tbk ... 56

4.1.13. Sejarah PT. Multistrada, Tbk ... 57

vi

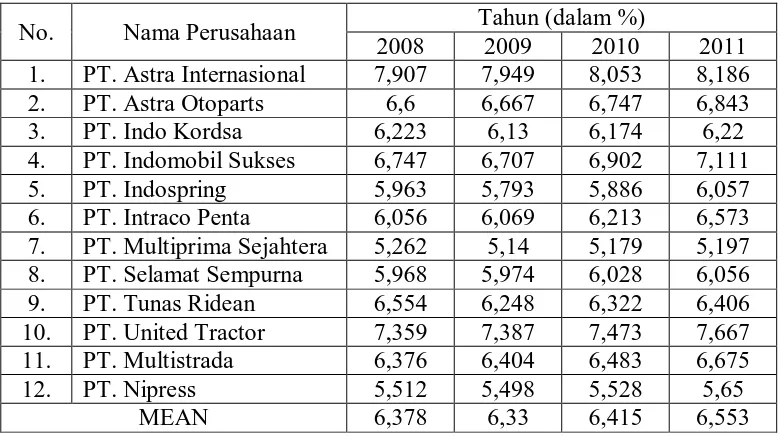

4.2.1. Deskripsi Mengenai Ukuran Perusahaan ... 58

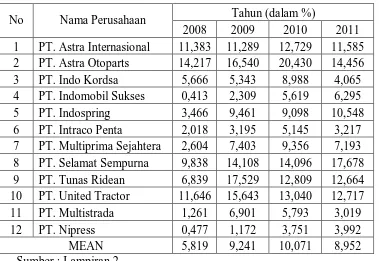

4.2.2. Deskripsi Mengenai Profitabilitas ... 60

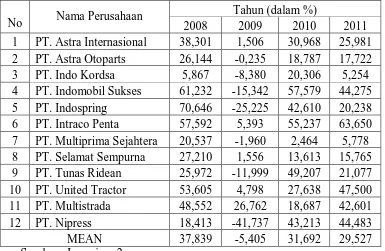

4.2.3. Deskripsi Mengenai Pertumbuhan Penjualan ... 61

4.2.4. Deskripsi Mengenai Struktur Modal ... 63

4.3. Analisis Regresi Linier Berganda ... 64

4.3.1. Uji Outlier ... 64

4.3.2. Uji Normalitas ... 65

4.3.3. Uji Asumsi Klasik ... 68

4.3.3.1. Uji Autokorelasi ... 68

4.3.3.2. Uji Multikolinearitas ... 69

4.3.3.3. Uji Heterokedastisitas... 70

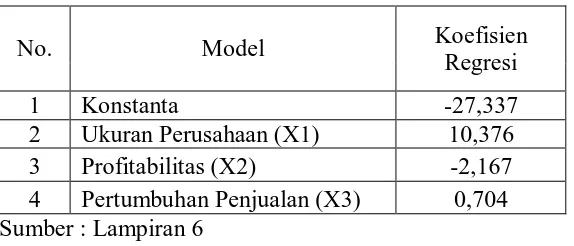

4.3.4. Persamaan Regresi Linier Berganda ... 71

4.3.5. Uji t ... 73

4.3.6. Uji F dan Nilai Koefesien Determinasi ... 74

4.4. Pembahasan Hasil Penelitian ... 75

4.4.1. Pengaruh Ukuran Perusahaan Terhadap Struktur Modal ... 75

4.4.2. Pengaruh Profitabilitas Terhadap Struktur Modal ... 76

4.4.3. Pengaruh Pertumbuhan Penjualan Terhadap Struktur Modal ... 77

Hak Cipta © milik UPN "Veteran" Jatim :

4.4.4. Implikasi Hasil Penelitian ... 78

4.4.5. Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu ... 79

4.4.6. Keterbatasan penelitian ... 79

BAB V KESIMPULAN DAN SARAN ... 81

5.1. Kesimpulan ... 81

5.2. Saran ... 81

DAFTAR PUSTAKA

viii

Tabel 4.1. Data Ukuran Perusahaan ... 59

Tabel 4.2. Data Profitabilitas ... 60

Tabel 4.3. Data Pertumbuhan Penjualan ... 62

Tabel 4.4. Data Struktur Modal ... 63

Tabel 4.5. Hasil Uji Outlier ... 64

Tabel 4.6. Hasil Uji Normalitas... 66

Tabel 4.7. Hasil Uji Normalitas Residual ... 67

Tabel 4.8. Hasil Uji Multikolineritas ... 70

Tabel 4.9. Hasil Heterokedastisitas ... 71

Tabel 4.10. Hasil Uji Regresi Linier Berganda ... 72

Tabel 4.11. Uji t ... 74

Ttabel 4.12. Uji F dan Nilai Koefesien Determinasi ... 75

Tabel 4.13. Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu ... 79

Hak Cipta © milik UPN "Veteran" Jatim :

DAFTAR GAMBAR

x Lamp. 1 Tabulasi Data Perusahaan

Lamp. 2 Perhitungan Variabel Penelitian

Lamp. 3 Output Uji Outlier

Lamp. 4 Output Uji Normalitas

Lamp. 5 Input Regresi Linier Berganda

Lamp. 6 Output Uji Regresi Linier Berganda

Lamp. 7 Output Uji Heterokedastisitas

Hak Cipta © milik UPN "Veteran" Jatim :

BEBERAPA FAKTOR-FAKTOR YANG MEMPENGARUHI STRUKTUR

MODAL PADA PERUSAHAAN OTOMOTIF DAN KOMPONENNYA

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Oleh:

ARINDA GAYATRI

Abstrak

Setiap perusahaan selalu membutuhkan modal agar dapat mempertahankan kelangsungan usahanya. Pada umumnya perusahaan cenderung menggunakan modal sendiri sebagai modal permanen, sedangkan modal asing hanya digunakan sebagai pelengkap apabila dana yang dibutuhkan kurang mencukupi. Struktur modal adalah pembelanjaan permanen yang mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri, maka manajer keuangan dalam menentukan sumber modal yang digunakan harus mempertimbangkan biaya yang timbul dari sumber modal yang digunakan. Obyek penelitian adalah Perusahaan Otomotif dan Komponennya yang go publik yang terdaftar di Bursa Efek

Indonesia. Variabel dalam penelitian ini adalah Ukuran Perusahaan (X1), Profitabilitas

(X2), Pertumbuhan Penjualan (X3) dan Struktur Modal (Y). Populasi penelitian adalah Perusahaan Otomotif dan Komponennya yang go publik yang terdaftar di Bursa Efek Indonesia sampai dengan tahun 2011 dengan jumlah sampel sebanyak 12 perusahaan. Pengambilan sampel menggunakan teknik purposive sampling. Teknik analisis yang digunakan dalam penelitian menggunakan analisis regresi linier berganda.

Berdasarkan hasil pengujian dapat diambil kesimpulan bahwa ukuran perusahaan dan profitabilitas tidak terbukti mempengaruhi struktur modal pada perusahaan otomotif dan komponennya. Sedangkan tingkat pertumbuhan penjualan terbukti mempengaruhi struktur modal pada perusahaan otomotif dan komponennya yang terdaftar di BEI.

Key words: ukuran perusahaan, profitabilitas, pertumbuhan penjualan dan

xii

MODAL PADA PERUSAHAAN OTOMOTIF DAN KOMPONENNYA

YANG GO PUBLIK DI BURSA EFEK INDONESIA

Oleh :

ARINDA GAYATRI

Abstract

Every company is always in need of capital in order to maintain the continuity of their business. In general, companies tend to use their own capital as a permanent capital, while foreign capital is only used as a supplement when needed funds insufficient. The capital structure is permanent spending that reflects the balance between long-term debt to equity, the financial managers in determining the sources of capital used should consider the costs arising from the use of capital resources. The object of research is the Company's Automotive and Components that go public are listed in the Indonesia Stock Exchange.

The variable in this study is the size of the Company (X1), Profitability (X2), Sales Growth (X3) and Capital Structure (Y). The study population is the Company's Automotive and Components that go public are listed in the Indonesia Stock Exchange until 2011 with a total sample of 12 companies. Sampling using purposive sampling. The analysis technique used in this study using multiple linear regression analysis.

Based on the test results it can be concluded that company size and profitability are not shown to affect the capital structure of the company's automotive and components. While the sales growth rate shown to affect the capital structure of the company autos and parts listed on the Stock Exchange

Key words: firm size, profitability, sales growth and capital structure

Hak Cipta © milik UPN "Veteran" Jatim :

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam menghadapi situasi dan kondisi perekonomian yang dewasa

ini, setiap perusahaan harus mampu melakukan pengelolaan terhadap

kegiatan-kegiatan usahanya, baik kegiatan dibidang pemasaran, produksi,

sumber daya manusia maupun keuangan, agar perusahaan dapat tetap

bertahan atau bahkan dapat meningkatkan kegiatan usahanya.

Pada kenyataannya, setiap perusahaan membutuhkan modal dalam

melakukan kegiatan usahanya yang digunakan untuk membiayai kegiatan

operasional perusahaan sehingga dapat hidup dan terus berkembang dari

tahun ke tahun. Modal yang digunakan perusahaan dapat bersumber dari

modal internal yaitu modal sendiri (equity) dan modal eksternal yaitu

modal yang bersumber dari hutang (debt) baik hutang jangka pendek

maupun hutang jangka panjang.

Salah satu keputusan penting yang dihadapi oleh manajer keuangan

dalam kaitannya dengan kelangsungan operasi perusahaan adalah

keputusan pendanaan atau keputusan struktur modal, yaitu suatu keputusan

keuangan yang berkaitan dengan komposisi hutang, saham prefern dan

saham biasa yang harus digunakan oleh perusahaan. Manajer harus mampu

menghimpun dana baik yang bersumber dari dalam perusahaan maupun

luar perusahaan secara efisien, dalam arti keputusan pendanaan tersebut

modal yang harus ditanggung oleh perusahaan. Biaya modal yang timbul

dari keputusan pendanaan yang dilakukan manajer. Ketika manajer

menggunakan hutang, jelas biaya modal yang timbul sebesar biaya bunga

yang dibebankan oleh kreditur, sedangkan jika manajer menggunakan

dana internal atau dana sendiri akan timbul oppurtinity cost dari dana atau

modal sendiri yang digunakan. Keputusan pendanaan yang dilakukan

secara tidak cermat akan menimbulkan biaya tetap dalam bentuk biaya

modal yang tinggi, yang selanjutnya dapat berakibat pada rendahnya

profitabilitas perusahaan (Saidi: 2004 dalam Kartika: 2009)

Dalam perspektif manajemen keuangan, tujuan perusahaan adalah

memaksimumkan nilai perusahaan, yang juga berarti memaksimumkan

kekayaan pemegang saham. Pada sebuah perusahaan yang sudah go

publik, nilai sebuah perusahaan tercemin pada harga sahamnya yang

diperdagangkan di bursa efek. Jika harga saham sebuah perusaahaan

meningkat maka nilai perusahaan tersebut juga meningkat demikian juga

dengan kekayaan pemegang sahamnya. Sebaliknya, jika harga saham

perusahaan turun maka nilai perusahaan tersebut turun dan kekayaan

pemegang sahamnya juga turun. Tujuan maksimalisasi nilai perusahaan ini

harus melandasi semua keputusan yang diambil dalam perusahaan

(Setiawan, 2006:319).

Salah satu keputusan penting yang harus diambil seorang manajer

keuangan dalam mencapai tujuan maksimalisasi nilai perusahaan adalah

keputusan pendanaan. Pada keputusan ini manajer keuangan dituntut untuk

Hak Cipta © milik UPN "Veteran" Jatim :

mempertimbangkan dan menganalisis kombinasi dari sumber-sumber dana

yang ekonomis bagi perusahaan guna membelanjai kebutuhan-kebutuhan

investasi serta kegiatan usahanya yang mencerminkan sebagai kebijakan

struktur modal (Sutrisno, 2003:6). Dalam mengambil kebijakan struktur

modal, sebuah perusahaan perlu mempertimbangkan berbagai faktor agar

diperoleh sebuah tingkat struktur modal yang dapat memaksimumkan nilai

perusahaan.

Modal menjadi salah satu elemen penting dalam perusahaan karena

baik dalam pembukaan bisnis modal sangatlah diperlukan. Oleh karena itu,

perusahaan harus menentukan seberapa banyak modal yang diperlukan

untuk membiayai bisnisnya sumber dana bagi perusahaan dapat diperoleh

dari dalam perusahaan yang berasal dari laba ditahan dan depresiasi, serta

dana dari luar perusahaan yang berasal dari hutang, yaitu dana yang

berasal dari para kreditur dan dana yang berasal dari peserta yang

mengambil bagian dalam perusahaan yang akan menjadi modal sendiri

(Helfert, 2006:129).

Sesuai dengan bahasan atau pokok permasalahan yang tercantum

dalam jurnal, dalam penelitian ini sekian banyak faktor - faktor yang

mempengaruhi struktur modal, yang digunakan pada penelitian kali ini

hanyalah terdiri dari tiga faktor yang berpengaruh terhadap struktur modal

yaitu ukuran perusahaan, profitabilitas, dan pertumbuhan penjualan.

Pengaruh struktur modal perusahaan merupakan perbandingan antara

keuangan dalam menentukan sumber modal yang akan digunakan oleh

perusahaan harus dipertimbangkan biaya yang timbul dari sumber modal

yang digunakan. Masalah struktur modal merupakan masalah yang sangat

penting bagi setiap perusahaan karena naik turunnya struktur modal

ditandai dengan besarnya hutang jangka panjang dibandingkan dengan

modal sendiri (Riyanto, 2010 : 296).

Berdasarkan uraian diatas, maka faktor - faktor yang digunakan

peneliti yaitu ukuran perusahaan, pertumbuhan penjualan, profitabilitas,

dan tingkat pertumbuhan dapat mempengaruhi struktur modal. Size atau

ukuran perusahaan adalah menggambarkan besar kecilnya suatu

perusahaan yang dilihat dari besarnya nilai total aset. Semakin besar total

aset perusahaan maka akan semakin besar pula ukuran perusahaan

tersebut. Hubungan antara ukuran perusahaan dengan struktur modal yaitu

semakin tinggi ukuran perusahaan maka semakin tinggi pendanaan

perusahaan dalam struktur modal (Weston dan Brigham, 2006: 174).

Tingkat pertumbuhan ini menggambarkan pertumbuhan penjualan.

Hubungan tingkat pertumbuhan dengan struktur modal yaitu semakin

cepat tingkat pertumbuhan maka lebih banyak penggunaan hutang dalam

struktur modal, dalam (Lukas, 2003 : 274). Profitabilitas akan mencapai

maksimum apabila laba atas penjualan adalah pada tingkat tertinggi dan

modal investasi pada tingkat terendah. Hubungan profitabilitas dengan

struktur modal yaitu semakin tinggi pengembalian yang dimiliki oleh

Hak Cipta © milik UPN "Veteran" Jatim :

perusahaan, maka akan semakin rendah struktur modal yang dimiliki oleh

perusahaan.

Penelitian ini mengambil sampel Perusahaan Otomotif dan

Komponennya yang Go Publik di Bursa Efek Indonesia, karena terdapat

suatu permasalahan terhadap tingginya tingkat hutang yang dimiliki oleh

Perusahaan-Perusahaan Otomotif yang Go Publik di Bursa Efek Indonesia.

Hal ini mencerminkan bahwa ketergantungan para Perusahaan Otomotif di

Indonesia terhadap pihak luar sangatlah besar. Jika keadaan ini terus

bertahan dan tidak segera dibenahi maka akan membahayakan bagi

kelangsungan hidup perusahaan tersebut. Dengan adanya tingginya tingkat

hutang yang dimilki oleh perusahaan, maka akan menyebabkan struktur

modal yang dimiliki oleh perusahaan tersebut semakin tinggi, sehingga

akan membuat menurunnya nilai perusahaan dimata para investor

(www.google.co.id).

Ada beberapa faktor yang mempengaruhi kebijakan penentuan

struktur modal pada suatu perusahaan. Pada penelitian (Saidi 2004 dalam

Kartika:2009), juga menyatakan bahwa secara simultan Ukuran

perusahaan, Risiko Bisnis, Pertumbuhan Aktiva, Proftabilitas, dan Struktur

Kepemilikan perusahaan secara bersama-sama berpengaruh terhadap

Struktur Modal. Namun, secara parsial hanya pengaruh Risiko Bisnis

terhadap struktur modal yang menunjukkan tidak signifikan.

Sedangkan menurut (Riyanto, 2010:297), faktor-faktor yang

susunan dari aktiva, kadar resiko dari aktiva, besarnya jumlah modal yang

dibutuhkan, keadaan pasar modal, sifat manajemen, dan besarnya suatu

perusahaan.

Menurut penelitian (Meyulinda: 2010), faktor-faktor yang

mempengaruhi struktur modal adalah struktur aktiva, sistem pembayaran,

tingkat pertumbuhan penjualan, pajak, profitabilitas, kondisi pasar, return

on asset, dan struktur kepemilikan . Yang digunakan pada penelitian kali

ini hanyalah terdiri dari tiga faktor yang berpengaruh terhadap struktur

modal. Adapun faktor - faktor tersebut adalah struktur aktiva, tingkat

pertumbuhan penjualan, return on assets.

Menurut (Weston dan Brigham, 2006:174), faktor-faktor yang

mempengaruhi struktur modal yang optimal, meskipun hal itu mungkin

sulit diukur diantaranya stabilitas penjualan, struktur aktiva, leverage

operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap

manajemen, kondisi pasar, fleksibilitas keuangan.

Dari beberapa pendapat dan peneliti tersebut diatas, peneliti

menyimpulkan bahwa terdapat beberapa faktor yang mempengaruhi

struktur modal yang berkenaan dengan masalah pendanaan. Dimana

faktor-faktor tersebut antara lain ukuran perusahaan, risiko bisnis, growth,

tingkat pertumbuhan aktiva, profitabilitas, pertumbuhan penjualan, dan

kondisi pasar. Dari beberapa faktor tersebut peneliti mencoba untuk

menyederhanakan dan memilih faktor - faktor yang dianggap dominan

dalam mempengaruhi kebijakan penentuan struktur modal. Faktor-faktor

Hak Cipta © milik UPN "Veteran" Jatim :

yang akan diangkat dalam penelitian ini dalam rangka meneliti pengaruh

struktur modal terhadap faktor-faktor tersebut antara lain ukuran

perusahaan, , profitabilitas, dan pertumbuhan penjualan.

Atas dasar tersebut, penelitian ini dimaksudkan untuk

mengidentifikasi atau mengetahui pengaruh antara ukuran perusahaan, ,

profitabilitas, dan pertumbuhan penjualan terhadap struktur modal pada

perusahaan otomotif dan komponennya yang tercatat di Bursa Efek

Indonesia.

Permasalahan dalam penelitian ini sangat menarik peneliti untuk

melakukan penelitian dengan mengambil judul:

“Beberapa Faktor-Faktor Yang Mempengaruhi Struktur

Modal pada Perusahaan Otomotif dan Komponennya Yang Go

Publik di Bur sa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan uraian diatas, maka dapat dirumuskan masalah antara

lain sebagai berikut:

1. Apakah ukuran perusuhaan berpengaruh terhadap struktur modal pada

perusahaan otomotif dan komponennya yang go publik di Bursa Efek

Indonesia?

2. Apakah profitabilitas berpengaruh terhadap struktur modal pada

perusahaan otomotif dan komponenya yang go publik di Bursa Efek

3. Apakah pertumbuhan penjualan berpengaruh terhadap struktur modal

pada perusahaan otomotif dan komponennya yang go publik di Bursa

Efek Indonesia?

1.3. Tujuan Penelitian

1. Untuk menganalisis pengaruh ukuran perusahaan terhadap struktur

modal pada perusahaan otomotif dan komponennya yang go publik di

Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh profitabilitas terhadap struktur modal

pada perusahaan otomotif dan komponennya yang go publik di Bursa

Efek Indonesia.

3. Untuk menganalisis pengaruh pertumbuhan penjualan terhadap

struktur modal pada perusahaan otomotif dan komponennya yang go

publik di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Bagi Perusahaan

Memberikan wawasan dan informasi tentang faktor-faktor yang

berpengaruh terhadap struktur modal perusahaan, sehingga dapat

dijadikan sebagai dasar bagi perusahaan dalam pengambilan

keputusan selanjutnya. Dan sebagai masukan bagi manajer keuangan

perusahaan dalam rangka mengambil suatu kebijakan yang berkaitan

Hak Cipta © milik UPN "Veteran" Jatim :

dengan pendanaan yang dapat mempengaruhi struktur modal

perusahaan.

2. Bagi Investor

Dapat membantu untuk memberikan informasi sehingga sebelum

menanamkan modal dapat mempertimbangkan faktor-faktor apa saja

yang dapat mempengaruhi struktur modal, dalam penelitian ini dengan

harapan dapat memberikan pilihan terbaik jenis investasi yang akan

dipilih.

3. Bagi Peneliti

Penelitian ini sangat berguna bagi penulis untuk menambah wawasan,

pengetahuan sekaligus merupakan kesempatan untuk mengetahui

masalah yang sebenarnya dihadapi oleh perusahaan otomotif dalam

10

TINJ AUAN PUSTAKA

2.1. Penelitian Ter dahulu

Ada beberapa penelitian terdahulu yang meneliti tentang analisis

faktor-faktor yang mempengaruhi struktur modal. Penelitian sebelumnya

pernah dilakukan oleh Masdar Mas’ud (2008). Masalah yang diteliti

yakni menganalisa apakah pengaruh size, profitbility, growth

opportunity, structure asset, cost of financial distress, dan tax shields

effects berpengaruh terhadap struktur modal. Dengan menggunakan

analisis data Structural Equation Modeling (SEM) dan t-test hasil

penelitian tersebut adalah bahwa size, profitability, structure asset dan

cost of financial distress mempunyai pengaruh yang signifikan terhadap

struktur modal. Sedangkan tax shields effects tidak mempunyai pengaruh

yang signifikan terhadap struktur modal.

Peneliti lainnya pernah dilakukan oleh Andi Kartika (2009).

Masalah yang diteliti yakni menganalisa pengaruh ukuran perusahaan

(X1), risiko bisnis (X2), struktur aktiva (X3), dan profitabilitas (X4),

terhadap struktur modal. Dengan menggunakan analisis statistik metode

regresi linear berganda dengan tingkat signifikan 5% hasil penelitian

tersebut adalah bahwa secara simultan ukuran perusahaan, risiko bisnis,

11

secara bersama-sama berpengaruh terhadap struktur modal. Sedangkan

secara parsial hanya dari risiko bisnis terhadap struktur modal yang tidak

signifikan.

Penelitian ini juga pernah dilakukan oleh Elim Aviana Meyulinda

dan Yustarifa (2010). Masalah yang diteliti yakni menganalisa apakah

struktur aktiva, tingkat pertumbuhan penjualan, dan return on aset

berpengaruh secara signifikan terhadap struktur modal pada perusahaan

manufaktur di bursa efek jakarta. Dengan menggunakan analisis metode

regresi linear berganda hasil penelitian tersebut adalah bahwa struktur

aktiva dan return on aset tidak terbukti mempengaruhi struktur modal.

Sedangkan, tingkat pertumbuhan penjualan terbukti mempengaruhi

struktur modal pada perusahaan manufaktur yang terdaftar di BEJ.

Perbedaan dan persamaan antara penelitian ini dengan penelitian

terdahulu. Persamaannya bahwa variabel bebas yang digunakan adalah

ukuran perusahaan, profitabilitas, dan pertumbuhan penjualan.

Sedangkan perbedaannya dalam jenis perusahaan yang digunakan,

dimana dalam penelitian ini studi perusahaan yang digunakan adalah

perusahaan otomotif dan komponennya yang go publik di Bursa Efek

2.2. Landasan Teori

2.2.1. Pengertian Modal

Masalah modal dalam sebuah perusahaan merupakan persoalan

yang tak akan berakhir, mengingat bahwa masalah modal itu mengandung

begitu banyak dari berbagai aspek. Tersedianya modal yang memadai bagi

perusahaan akan mendorong kelancaran usahanya. Hal ini berarti bahwa

kebutuhan modal bagi setiap perusahaan adalah sangatlah penting, karena

modal merupakan salah satu faktor produksi. Dan apabila suatu

perusahaan tidak didukung oleh tersedianya faktor produksi modal

tersebut, maka perusahaan tidak dapat berjalan dengan lancar dalam

menjalankan kegiatan usahanya.

Menurut (Riyanto 2010:17) mengemukakan bahwa pengertian

modal menurut pandangan klasik diartikan secara fisik, yaitu hasil

produksi yang digunakan untuk memproduksi lebih lanjut, dan dalam

perkembangan selanjutnya ternyata pengertian modal bersifat non fisik,

dimana antara lain pengertian modal ditekankan pada nilai, daya beli, atau

kekuasaan memakai atau menggunakan yang terkandung dalam

barang-barang modal.

Menurut Munawir (1997 : 19) pengertian modal diartikan sebagai

hak atau bagian yang dimiliki oleh perusahaan yang ditunjukkan dalam

13

kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh

hutang-hutangnya.

Dari beberapa pengertian modal diatas, maka dapat disimpulkan

bahwa modal adalah suatu kekayaan yang ditekankan pada nilai, daya beli,

atau kekuasaan memakai atau menggunakan, berada di neraca sebelah

kredit dan diinvestasikan dalam barang-barang modal yang berada di

neraca sebelah debet serta digunakan untuk menghasilkan kekayaan

selanjutnya.

2.2.2. J enis-J enis Modal

1. Modal asing

Modal asing adalah modal yang berasal dari luar perusahaan yang

sifatnya sementara bekerja didalam perusahaan, dan bagi perusahaan

yang bersangkutan modal tersebut merupakan hutang, yang pada saat

jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat

digolongkan menjadi tiga yaitu:

a. Modal asing atau hutang jangka pendek (short –term debt) adalah

hutang yang jangka waktunya pendek, yaitu kurang dari satu

tahun. Adapun jenis-jenis daripada modal asing (hutang atau

kredit) jangka pendek yang terutama adalah kredit rekening

b. Modal asing atau hutang jangka menengah (intermediate-term

debt) adalah hutang yang jangka waktunya antara satu tahun

sampai sepuluh tahun. Bentuk-bentuk utama dari kredit jangka

menengah yaitu term loan dan leasing.

c. Modal asing atau hutang jangka panjang (long-term debt) adalah

hutang yang jangka waktunya panjang, umumnya lebih dari

sepuluh tahun. Adapun jenis atau bentuk-bentuk utama dari

hutang jangka panjang adalah pinjaman obligasi (bond payable)

dan pinjaman hipotik (mortgage).

2. Modal sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari

pemilik perusahaan dan tertanam di dalam perusahaan untuk jangka

waktu yang tidak tertentu lamanya. Oleh karena itu, modal sendiri

ditinjau dari sudut likuiditas merupakan dana jangka panjang yang

tidak tertentu waktunya. Modal sendiri selain berasal dari luar

perusahaan dapat juga berasal dari dalam perusahaan sendiri, yaitu

modal yang dihasilkan atau dibentuk sendiri dalam perusahaan. Modal

sendiri di dalam perusahaan yang berbentuk perseroan terbatas (PT)

terdiri atas:

1) Modal saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam

suatu PT, dimana modal saham terdiri dari:

15

Saham biasa adalah bentuk komponen modal jangka panjang

yang ditanamkan oleh investor. Dengan memiliki saham ini

berarti ia membeli prospek dan siap menanggung segala

resiko sebesar dana yang ditanamkan.

b. Saham Prefern

Saham prefern adalah bentuk komponen modal jangka

panjang yang merupakan kombinasi antara modal sendiri

dengan hutang jangka panjang.

2) Cadangan

Cadangan yang dimaksud adalah sebagai cadangan yang dibentuk

dari keuntungan yang diperoleh perusahaan selama beberapa kurun

waktu yang lampau dari tahun yang berjalan (reserve the are

surplus). Cadangan yang termasuk dalam modal sendiri adalah

cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs, dan

cadangan untuk menampung hal-hal yang tidak terduga sebelumnya

(cadangan umum).

3) Laba ditahan

Keuntungan yang diperoleh suatu perusahaan dapat sebagian

dibayarkan sebagai deviden dan sebagian ditahan oleh perusahaan.

Perusahaan yang belum mempunyai tujuan tertentu mengenai

penggunaan keuntungan tersebut, maka keuntungan tersebut

merupakan keuntungan yang ditahan (retained earning), (Riyanto

perusahaan yang dipertaruhkan untuk segala resiko, baik resiko

usaha maupun resiko-resiko keuangan lainnya. Modal sendiri ini

tidak memerlukan jaminan atau keharusan untuk pembayaran

kembali dalam setiap keadaan maupun tidak adanya kepastian

tentang jangka waktu pembayaran kembali modal sendiri. Oleh

karena itu, tiap-tiap perusahaan harus mempunyai jumlah minimum

modal yang diperlukan untuk menjamin kelangsungan hidup

perusahaan.

Modal sendiri yang bersifat permanen akan tetap tertanam dalam

perusahaan dan dapat diperhitungkan pada setiap saat untuk

memelihara kelangsungan hidup dan melindungi perusahaan dari

resiko kebangkrutan.

Modal sendiri merupakan sumber dana yang paling tepat untuk

diinvestasikan pada aktiva tetap yang bersifat permanen dan

investasi-investasi yang menghadapi resiko kerugian yang relative

kecil, karena suatu kerugian atau kegagalan dari investasi tersebut

dengan alasan apapun merupakan tindakan yang membahayakan

bagi kontinuitas kelangsungan hidup perusahaan.

2.2.3. Sumber-Sumber Penawaran Modal

Menurut beberapa ahli, sumber-sumber penawaran modal dapat

17

Menurut (Riyanto 2010:209) berdasarkan asalnya, sumber penawaran

modal dapat dibedakan menjadi dua, yaitu:

1. Sumber intern (internal sources)

Modal yang berasal dari sumber intern adalah modal atau dana

yang dibentuk atau dihasilkan sendiri dalam perusahaan. Sumber

intern atau sumber dana yang dibentuk dalam perusahaan adalah

keuntungan yang ditahan (retained net profit) dan penyusutan

(depreciation).

2. Sumber eksternal (external resources)

Modal yang berasal dari sumber eksternal adalah modal atau dana

yang berasal dari luar perusahaan. Dana yang berasal dari sumber

eksternal adalah dana yang berasal dari para kreditur dan pemilik,

peserta atau pengambil bagian didalam perusahaan.

3. Suplier, Bank, dan Pasar Modal sebagai Sumber Exter Utama

a) Suplier

Suplier memberikan dana kepada suatu perusahaan di dalam

bentuk penjualan barang secara kredit, baik untuk jangka pendek

(kurang dari 1 tahun), maupun jangka menegah (lebih dari 1 tahun

dan kurang dari 10 tahun). Penjualan kredit atau barang dengan

jangka waktu pembayaran kurang dari 1 tahun banyak terjadi pada

penjualan barang dagangan dan bahan mentah oleh suplier kepada

b) Bank-bank

Bank adalah lembaga kredit yang mempunyai tugas utama

memberikan kredit di samping pemberian jasa-jasa lain dibidang

keuangan. Kredit yang diberikan oleh Bank dapat dalam bentuknya

kredit jangka pendek, jangka menengah, dan jangka panjang.

c) Pasar Modal

Pasar modal atau (capital market) adalah suatu pengertian

abstrak yang mempertemukan dua kelompok yang saling berhadapan

tetapi yang kepentingannya saling mengisi, yaitu calon pemodal

(investor) di satu pihak dan emiten yang membutuhkan dana jangka

menengah atau jangka panjang di lain pihak, atau dengan kata lain

bertemunya penawaran dana permintaan jangka menengah atau

jangka panjang.

Ditinjau dari cara terjadinya, sumber penawaran modal dapat

dibagi menjadi tiga, yaitu:

1. Tabungan dari subyek-subyek ekonomi.

2. Penciptaan atau kreasi uang atau kredit dari bank-bank.

3. Intensifikasi penggunaan uang (Riyanto, 2010:222).

Jika dilihat dari posisi pemilik modal dalam perusahaan, maka

sumber penawaran modal dapat dibagi menjadi dua, yaitu:

19

Sumber modal pemilik adalah sumber modal yang

penyerahannya dimaksudkan untuk tidak ditarik kembali. Oleh

karena itu, investasinya dinamakan investasi permanen.

2. Sumber modal kreditur

Sumber modal kreditur adalah sumber modal yang

penyerahannya untuk jangka waktu tertentu, jangka waktu yang

terbatas dan untuk periode tertentu saja. Penanamannya dinamakan

penanaman sementara, dikatakan sementara karena kreditur akan

menarik kembali investasinya bila jangka waktunya sudah tiba.

2.2.4. Pengertian struktur modal dan struktur keuangan

Dalam pembahasan mengenai struktur modal maka yang menjadi

pusat perhatian utama adalah penggunaan modal berdasarkan jenisnya,

karena persoalan struktur modal adalah persoalan penentuan komposisi

antara modal asing yang berupa hutang jangka panjang dan modal sendiri.

Akan tetapi struktur modal mempunyai hubungan dengan struktur

keuangan atau struktur finansial. Hal ini disebabkan karena struktur modal

merupakan bagian dari struktur keuangan.

Struktur modal dapat diukur berdasarkan pada pengertian yang

dikemukakan oleh beberapa ahli. Menurut (Riyanto 2010:22) struktur

modal adalah pembelanjaan permanen dimana mencerminkan

perimbangan antara hutang jangka panjang dengan modal sendiri.

perusahaan dibelanjai, dengan demikian struktur finansili tercemin pada

keseluruhan pasiva dalam neraca.

Teori struktur modal menjelaskan apakah ada pengaruh perubahan

struktur modal terhadap nilai perusahaan, lalu keputusan investasi dan

kebijakan dividen dipegang konstan. Dengan kata lain, seandainya

perusahaan mengganti sebagian modal sendiri dengan utang (atau

sebaliknya) apakah harga saham akan berubah, apabila perusahaan tidak

merubah keputusan - keputusan keuangan lainnya, (Suad Husnan,

1996 : 325).

Dan menurut (Sartono, 2001:225) struktur modal adalah merupakan

perimbangan jumlah hutang jangka pendek yang bersifat permanen,

hutang jangka panjang, saham prefern, dan saham biasa. Sementara itu,

struktur keuangan adalah perimbangan antara total hutang dengan modal

sendiri. Dengan kata lain, struktur modal merupakan bagian dari struktur

keuangan.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang

dimaksud dengan struktur modal adalah bagian dari struktur keuangan

dimana mencerminkan perimbangan hutang jangka menengah dengan

modal sendiri.

2.2.5. Pengukuran struktur Modal

Struktur modal dapat diukur berdasarkan pada pengertian yang

21

modal adalah pembelanjaan permanen dimana mencerminkan

perimbangan antara hutang jangka panjang dengan modal sendiri.

Dan menurut (Sartono, 2001:225) struktur modal ditunjukkan oleh

perimbangan antara jumlah hutang jangka panjang pendek yang bersifat

permanen, hutang jangka panjang, saham prefern dan saham biasa.

Sesuai dengan pengertian yang diuraikan diatas, maka pengukuran

struktur modal pada penelitian ini dapat dihitung dengan menggunakan

rasio utang terhadap ekuitas atau DER (Debt to Equity Ratio) yaitu antara

total hutang dengan total equity (Sawir, 2005:13).

2.2.6. Faktor-Faktor Yang Mempengar uhi Struktur Modal

Masalah struktur modal merupakan masalah yang penting bagi setiap

perusahaan, karena baik buruknya struktur modal akan mempunyai efek

yang langsung terhadap posisi keuangan perusahaan. Agar dapat

menentukan komposisi struktur modal yang optimal maka manajemen

keuangan perlu mempertimbangkan faktor-faktor yang mempengaruhi

struktur modal sebelum menetukan kebijakan-kebijakan yang berhubungan

dengan struktur modal.

Ada beberapa faktor yang mempengaruhi struktur modal perusahaan,

dimana beberapa penulis memberikan pendapat yang berbeda. Menurut

(Sartono, 2001:248) menyatakan bahwa faktor-faktor yang mempengaruhi

pertumbuhan perusahaan, profitabilitas, variabel laba dan perlindungan

pajak, skala perusahaan, kondisi intern perusahaan dan ekonomi makro.

Sedangkan menurut (Riyanto, 2010:297), faktor-faktor yang

mempengaruhi struktur modal adalah tingkat bunga, stabilitas dari earning,

susunan dari aktiva, kadar risiko dari aktiva, besarnya jumlah modal ayng

dibutuhkan, keadaan pasar modal, sifat manajemen dan besarnya suatu

perusahaan.

Sedangkan menurut (Saidi: 2004 dalam Kartika: 2009) struktur

modal dipengaruhi oleh faktor-faktor, yaitu struktur aktiva, tingkat

pertumbuhan aktiva, profitabilitas, risiko bisnis, ukuran perusahaan, pajak,

struktur kepemilikan, sistem pembayaran dari konsumen dan kondisi

pasar.

Menurut (Weston dan Brigham 2006:174) menyatakan bahwa

faktor-faktor yang mempengaruhi struktur modal adalah stabilitas

penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan,

profitabilitas, pajak pengendalian, sikap manajemen, sikap pemberi

pinjaman dan agen pemberi peringkat, kondisi pasar, kondisi internal

perusahaan dan fleksibilitas keuangan.

2.2.6.1.Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya asset yang

23

adalah logaritma dari total aktiva perusahaan pada satu periode tahun

tertentu (Saidi: 2004 dalam Kartika: 2009).

Perusahaan besar yang sudah well-established akan lebih mudah

memperoleh modal di pasar modal dibanding denagan perusahaan kecil.

Karena kemudahan akses tersebut berarti perusahaan besar memilki

fleksibilitas yang lebih besar pula (Sartono, 2001:249).

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas

dan setiap perluasan modal saham hanya akan mempunyai pengaruh yang

kecil terhadap kemungkinan hilangnya atau tergesernya pengawasan dari

pihak dominan terhadap perusahaan yang bersangkutan. Sebaliknya,

perusahaan yang kecil dimana sahamnya hanya tersebar di lingkungan

kecil, penambahan jumlah saham akan mempunyai pengaruh yang besar

terhadap kemungkinan hilangnya pengawasan pihak dominan terhadap

perusahaan yang bersangkutan, Dengan demikian, maka pada perusahaan

yang besar dimana sahamnya tersebar sangat luas akan lebih berani

mengeluarkan saham baru dalam memenuhi kebutuhannya untuk

membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang

kecil (Riyanto, 2010:299).

Dalam penelitian ini variabel ukuran perusahaan yang digunakan

adalah logaritma dari total aktiva perusahaan pada satu periode tahun

2.2.6.2. Profitabilitas

Profitabilitas dalam periode sebelumnya merupakan faktor penting

dalam menentukan struktur modal. Dengan laba ditahan yang besar,

perusahaan akan lebih senang menggunakan laba ditahan sebelum

menggunakan hutang. Hal ini sesuai dengan pecking order theory yang

menyarankan bahwa manajer lebih senang menggunakan pembiayaan dari

pertama, laba ditahan, kemudian hutang, dan terakhir penjualan saham

baru. Meskipun secara teoritis sumber modal biayanya paling murah

adalah hutang kemudian, saham prefern dan yang palin mahal adalah

saham biasa serta laba ditahan. Pertimbangan lain adalah bahwa direct cost

untuk pembiayaan eksternal lebih tinggi dibandingkan dengan pembiayaan

eksternal. Selanjutnya penjualan saham baru justru merupakan signal

negatif karena pasar mengintrespestasikan perusahaan dalam keadaan

kesulitan likuiditas.

Menurut (Lukas, 2008:274), pada umumnya perusahaan yang

memiliki tingkat keuntungan tinggi menggunakan hutang yang relatif kecil

karena tingkat keuntungan yang tinggi memungkinkan mereka untuk

memperoleh sebagian besar pendanaan dari laba ditahan. Perusahaan

dengan tingkat pengembalian yang tinggi atas investasi menggunakan

hutang yang relatif kecil. Tingkat pengembalian yang tinggi

25

Dalam penelitian ini, variabel profitabilitas yang digunakan adalah

Net Profit Margin. Net Profit Margin merupakan laba bersih setelah pajak

dibanding dengan penjualan (Riyanto, 2010:336).

Semakin tinggi tingkat pengembalian yang dimiliki oleh perusahaan,

maka akan semakin rendah struktur modal yang dimiliki pleh perusahaan.

Sehingga profitabilitas mempunyai hubungan yang negatif dengan struktur

modal.

Laba bersih sesudah pajak

Profitabilitas = x 100 Total Aktiva

2.2.6.3. Pertumbuhan Penjualan

Menurut (Meyulinda dan Yustarifa: 2010), perusahaan dengan

penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak

pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan

dengan perusahaan yang penjualannya tidak stabil.

Menurut (Sartono, 2001:248) perusahaan yang pertumbuhannya

tinggi bisa memiliki lebih banyak pilihan untuk investasi di masa

mendatang daripada perusahaan yang memiliki pertumbuhan rendah.

Perusahaan dengan penjualan yang relatif stabil dapat menggunkanan

hutang lebih besar dari pada perusahaan dengan penjualan yang tidak

Pertumbuhan penjualan adalah kenaikan jumlah penjualan dari tahun

ke tahun atau dari waktu ke waktu. Cara pengukurannya adalah dengan

membandingkan penjualan pada tahun ke t setelah dikurangi penjualan

pada periode sebelumnya terhadap penjualan pada periode sebelumnya.

Sales t Sales t-1

Growth of Sales = x 100% Sales t-1

2.2.6.4. Pengaruh Ukuran Perusahaan Ter hadap Struktur Modal

Suatu perusahaan yang besar di mana sahamnya tersebar sangat

luas dan setiap perluasan model saham hanya akan mempunyai pengaruh

yang kecil terhadap kemungkinan hilangnya atau tergesernya

pengawasan dari pihak dominan terhadap perusahaan yang bersangkutan.

Sebaliknya, perusahaan yang kecil dimana sahamnya hanya tersebar di

lingkungan kecil, penambahan jumlah saham akan mempunyai pengaruh

yang besar terhadap kemungkinan hilangnya pengawasn pihak dominan

terhadap perusahaan yang bersangkutan. Dengan demikian, maka pada

perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih

berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk

membiayai pertumbuhan penjualan dibandingkan dengan perusahaan

yang kecil (Riyanto, 2010:299).

Perusahaan yang besar biasanya lebih berani dalam memiliki

hutang yang tinggi dan mempunyai intentif untuk memiliki proyek yang

27

kewajiban hutang tetap menikmati sisi baik, tapi disisi buruknya

perusahaan tidak sepenuhnya bisa membayar kembali hutangnya jika

hasil investasi buruk. Sehingga ukuran perusahaan mempunyai hubungan

yang positif terhadap struktur modal perusahaan.

2.2.6.5. Pengaruh Pr ofitabilitas Ter hadap Str uktur Modal

Pada umumnya profitabilitas dilihat dari angka laba, hal demikian

berarti dari jangka pendek. Sedangkan untuk jangka panjang yang

dipertimbangkan adalah net profit margin. Profitabilitas dari sudut

managemen menyangkut efektifitas manajemen dalam menggunakan

total aktiva seperti yang tercatat dalam neraca. Efektifitas dinilai dengan

menghubungkan laba bersih yang didenifisikan dengan berbagai cara

terhadap aktiva yang digunakan untuk menghasilkan laba.

Mengenai hal ini, (Weston dan Brigham, 2006:175) menyatakan

pendapatnya bahwa perusahaan dengan tingkat pengembalian investasi

yang tinggi, umumnya menggunakan hutang dalam jumlah relatif sedikit.

Hal ini disebabkan tingkat pengembalian yang tinggi memungkinkan

untuk melakukan permodalan dengan sisa laba ditahan saja. Profitabilitas

mempunyai pengaruh terhadap struktur modal. Pada umunya perusahaan

dengan tingkat pengembalian yang naik atas investasi menggunakan

hutang yang relatif kecil.

Menurut (Lukas 2008:274), pada umunya perusahaan yang

kecil karena tingkat keuntungan yang tinggi memungkinkan mereka

untuk memperoleh sebagian besar pendanaan dari laba ditahan.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan hutang yang relatif kecil. Tingkat pengembalian yang

tinggi memungkinkan untuk membiayai sebagian besar kebutuhan

pendanaan.

2.2.6.6. Pengaruh Pertumbuhan Penjualan Ter hadap struktur Modal

Pertumbuhan bagi suatu perusahaan merupakan suatu yang harus

ditingkatkan. Bila pertumbuhan perusahaan meningkat maka pangsa

pasar dan keuntungan perusahaan ikut meningkat pula. Menurut Weston

dan Brigham, 2006:174) perusahaan yang memiliki tingkat pertumbuhan

penjualan yang tinggi akan membutuhkan dana dari sumber eksternal

yang besar, sehingga cenderung lebih banyak menggunkan hutang.

Apabila, biaya emisi untuk penjualan saham biasa lebih besar daripada

biaya untuk penerbitan surat hutang, ini mengakibatkan jika perusahaan

membutuhkan dana dari sumber eksternal maka akan dipenuhi dari

hutang terlebih dahulu baru kemudian penjualan saham baru. Karena itu,

perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan

hutang daripada perusahaan yang tumbuh secara lambat. Sehingga

variabel ini menunjukkan bahwa pertumbuhan penjualan berpengaruh

29

2.2.6.9. Pengaruh Ukuran Perusahaan, Pr ofitabilitas, dan Pertumbuhan

Penjualan Ter hadap Struktur Modal

Perusahaan yang besar biasanya lebih berani dalam memilki hutang

yang tinggi dan mempunyai intensif untuk memiliki proyek yang lebih

beresiko daripada yang aman. Ini karena perusahaan dengan kewajiban

hutang tetap menikmati sisi baik, tapi disisi buruknya perusahaan tidak

sepenuhnya bisa membayar kembali hutangnya jika hasil investasi buruk.

Menurut (Sartono, 2001:248), semakin besar ukuran suatu perusahaan

semakin cepat pula pertumbuhan perusahaan maka semakin besar

kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan

untuk pembiayaan mendatang maka semakin besar keinginan perusahaan

untuk menahan laba. Yang akan berpengaruh pada tingkat pertumbuhan

penjualan yang tinggi yang juga merupakan indikasi bahwa perusahaan

akan lebih banyak mempunyai retained earning sekaligus juga

membutuhkan dana lebih banyak untuk mendukung pertumbuhannya.

Besarnya laba ditahan yang besar mengakibatkan semakin banyaknya

investor yang berkeinginan untuk menanamkan modal pada suatu

perusahaan. Sehingga ini membutikan bahwa ukuran perusahaan,

profitabilitas, dan pertumbuhan penjualan berpengaruh positif terhadap

2.3. KERANGKA PIKIR

Uji Statistik Regresi Linear Berganda UKURAN PERUSAHAAN

(X1)

PROFITABILITAS

(X2)

PERTUMBUHAN PENJUALAN

(X3)

STRUKTUR MODAL

31

2.4. HIPOTESIS

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian landasan

teori serta kerangka pikir diatas, maka dapat diduga bahwa hipotesis sebagai

berikut:

H1 : Bahwa ukuran perusahaan berpengaruh terhadap struktur modal pada

perusahaan otomotif dan komponennya yang go publik di Bursa Efek

Indonesia.

H2 : Bahwa profitabilitas berpengaruh terhadap struktur modal pada

perusahaan otomotif dan komponennya yang go publik di Bursa Efek

Indonesia.

H3 : Bahwa pertumbuhan penjualan berpengaruh terhadap struktur modal

pada perusahaan otomotif dan komponennya yang go publik di Bursa

32 BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah definisi yang diberikan suatu variabel

atau konstrak dengan cara memberikan arti-arti menspesifikasi kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur

konstrak atau variabel tersebut.

Variabel-variabel yang digunakan dalam penelitian ini adalah Struktur

Modal sebagai variabel terikat (Y), sedangkan Ukuran Perusahaan (X1),

Profitability (X2), Pertumbuhan Penjualan (X3), sebagai variabel bebas.

Definisi operasional masing-masing variabel tersebut dijelaskan

sebagai berikut :

1. Variabel Bebas (X)

a. Ukuran Perusahaan

Ukuran perusahaan merupakan ukuran atau besarnya aset yang

dimiliki perusahaan. Semakin besar total aset perusahaan maka akan

semakin besar pula ukuran perusahaan tersebut. Ukuran perusahaan

dalam penelitian ini diukur dengan nilai logaritma dari total aset.

b. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh

laba.

Profitabilitas diukur dengan menggunakan rasio Return On

Invesment. Return On Investment (ROI) merupakan rasio laba rugi

setelah pajak terhadap total aktiva. Skala pengukurannya adalah skala

rasio dan dinyatakan dalam presentase.

Laba bersih sesudah pajak

Proftabilitas = x 100% Total Aktiva

c. Pertumbuhan Penjualan

Yaitu tingkat perubahan penjualan dari tahun ke tahun. Semakin

tinggi tingkat pertumbuhannya suatu perusahaan akan lebih banyak

mengandalkan pada modal eksternal. Perusahaan dengan tingkat

pertumbuhan yang tinggi cenderung akan lebih banyak menggunakan

hutang (obligasi) dibandingkan dengan perusahaan yang mempunyai

tingkat pertumbuhan yang lambat. Besarnya presentase tingkat

pertumbuhan dapat diformulasikan sebagai berikut menurut (Sartono,

2001:248) dan cara pengukurannya adalah dengan membandingkan

penjualan pada tahun ke t setelah dikurangi penjualan pada periode

sebelumnya terhadap penjualan pada periode sebelumnya.

Sales t Sales t-1

2. Variabel Terikat

Variabel terikat dalam penelitian ini adalah struktur modal.

Struktur modal adalah pembelanjaan permanen dimana mencerminkan

perimbangan hutang jangka panjang dengan modal sendiri.

Struktur modal diukur dengan menggunakan Long Term Debt to

Equity Ratio yang merupakan rasio total hutang jangka panjang terhadap

total modal sendiri. Skala pengukurannya adalah skala rasio dan

dinyatakan dinyatakan dalam presentase. Long Term Debt to Equity

Ratio menunjukkan bagian dari setiap rupiah modal sendiri yang

dijadikan jaminan untuk keseluruhan hutang jangka panjang Sawir

(2005:13).

Struktur Modal = Total Hutang Jangka Panjang x 100% Total Equitas

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi menurut Sumarsono (2004:45) disini adalah keseluruhan

perusahaan yang menjadi obyek penelitian sebagai sumber data yang

memiliki karakteristik tertentu dalam penelitian. Dimana populasi dalam

penelitian ini adalah seluruh perusahaan Otomotif dan Komponennya yang

go publik di Bursa Efek Indonesia (BEI) yang berjumlah 19 perusahaan

mulai tahun 2008 sampai dengan tahun 2011 dan telah menerbitkan

laporan keuangan yang meliputi Neraca dan laporan Laba Rugi secara

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi. Sedangkan

teknik penentuan sampel yang digunakan dalam penelitian ini adalah

purposive Sampling. Purpose Sampling adalah teknik penentuan sampel

dengan pertimbangan atau kriteria tertentu (Sumarsono, 2004:45).

Adapun kriteria pemilihan sampel perusahaan yang dipakai adalah :

1. Perusahaan Otomotif dan Komponennya yang Go publik dan masih

terdaftar di Bursa Efek Indonesia sampai tahun 2011.

2. Yang telah menerbitkan Ringkasan Laporan Keuangan dari tahun

2008 sampai dengan tahun 2011.

3. Laporan Keuangannya tidak menggunakan mata uang dollar dari

tahun 2008 sampai dengan tahun 2011.

4. Tidak mengalami kerugian yang signifikan dari tahun 2008 sampai

dengan tahun 2011.

Dari sejumlah populasi perusahaan Otomotif dan Komponennya yang

terdaftar di Bursa Efek Indonesia sebanyak 19 perusahaan maka

berdasarkan kriteria diperoleh sebanyak 12 perusahaan yaitu antara lain:

1. PT. Astra Internasional

2. PT. Astra Otoparts

3. PT. Indo Kordsa

5. PT. Indospring

6. PT. Intraco Penta

7. PT. Multiprima Sejahtera

8. PT. Nipress

9. PT. Multistrada

10.PT. Selamat Sempurna

11.PT. Tunas Ridean

12.PT. United Tractor

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini merupakan data

sekunder yang diperoleh dan dikelola sedemikian rupa untuk keperluan

penelitian. Data sekunder merupakan data yang tidak diperoleh secara

langsung dari objek penelitian tetapi dari pihak lain. Data sekunder yang

digunakan meliputi laporan keuangan (neraca dan laba rugi) periode tahun

kini dengan laporan tahun yang akan datang pada Perusahaan Otomotif

yang go publik di Bursa Efek Indonesia.

3.3.2. Sumber Data

Sumber data yang diperlukan dalam penelitian ini diperoleh dari

karena di Bursa Efek Indonesia terdapat data-data mengenai laporan

keuangan perusahaan-perusahaan yang telah go publik.

3.3.3. Pengumpulan Data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi.

Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan

obyek penelitian.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Outlier

Data outlier adalah data yang secara nyata berbeda dengan data-data

yang lain. Data outlier bisa terjadi karena beberapa sebab, yaitu :

1. Kesalahan dalam pemasukan data

2. Kesalahan dalam pengambilan sampel

3. Memang ada data-data ekstrim yang tidak bisa dihindarkan

keberadaannya.

Deteksi adanya outlier dapat dilakukan dengan menentukan nilai

ambang batas yang dikategorikan sebagai outlier dengan cara

mengkonversikan nilai data penelitian kedalam standart score atau disebut

juga dengan Z-score yang mempunyai nilai rata-rata nol dan standart

deviasi satu. Rumus z-score :

σ

X x

dimana :

x = Nilai data

X = Nilai rata-rata

σ = Standar deviasi

Sebuah data dikategorikan sebagai data outlier, jika nilai Z yang

didapat lebih besar dari angka +2,50 atau lebih kecil dari angka -2,5. Jika

dilihat pada tabel z, nilai z = 2,5 sama dengan luas daerah di bawah kurva

normal sebesar 99,38%. Hal ini berarti 99,38% dari seluruh nilai data

adalah data yang normal atau jika data tersebut bervariasi dari rata-ratanya,

variasi tersebut masih dalam batas normal. (Santoso, 2002 : 26).

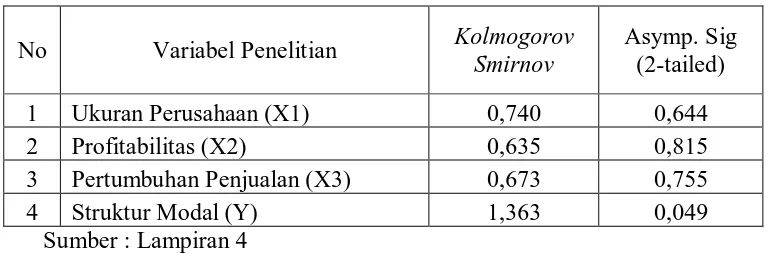

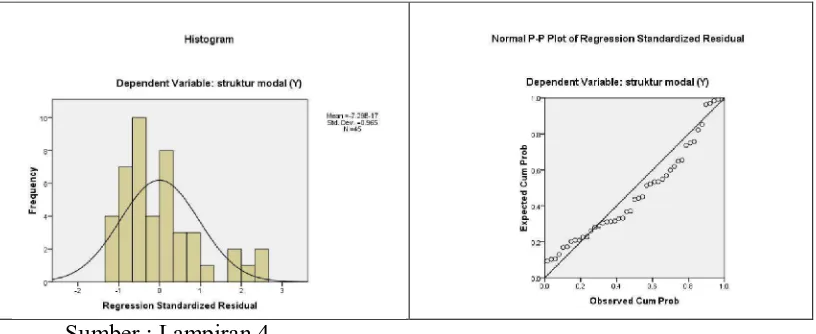

3.4.2. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel dependen dan variabel independen mempunyai distribusi

normal atau tidak (Ghozali, 2009). Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya Kolmogorov Smirnov test (Sumarsono, 2004:40).

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

1. Jika nilai signifikasi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

2. Jika nilai signifikasi (nilai probabilitasnya) lebih besar dari 5%, maka

Regresi linier berganda tetap dilanjutkan, walaupun variabel

penelitian tidak berdistribusi normal, karena menurut Gujarati (1995 : 70)

bahwa dalam regresi OLS (Ordinary Least Square) asumsi normalitas

diberlakukan pada ui (residual). Dalam regresi OLS (Ordinary Least

Square) b0, b1 dan b2 adalah fungsi linier dari Y dan Y adalah fungsi linier

dari ui (residual). Distribusi sampling dari regresi OLS (Ordinary Least

Square) tergantung pada distribusi residual (ui), apabila residual (ui)

berdistribusi normal dengan sendirinya b0, b1 dan b2 juga berdistribusi

normal (Gujarati, 1995 : 66-67).

3.4.3. Teknik Analisis Data

Teknik analisis data yang digunakan dalam mencari pemecahan atas

permasalahan yang diangkat pada penelitian ini adalah melakukan analisis

regresi linier berganda.

Teknik analisis ini digunakan untuk mencari pemecahan masalah

penelitian secara individu atau parsial dan secara bersama-sama atau

simultan. Penggunaan teknik analisis ini dilakukan dengan alasan karena

penelitian ini berusaha untuk mengetahui ada tidaknya pengaruh antara

beberapa variabel bebas dengan variabel terkaitnya, karena secara teoritis

keduanya mempunyai hubungan fungsional atau memiliki pengaruh.

Model hubungan yang diduga atau diprakirakan akan terbentuk pada

penelitian ini adalah sebagai berikut:

Dimana:

Y : Struktur Modal

α : Konstanta

B1....3 : Koefesien Regresi

X1 : Ukuran Perusahaan

X2 : Profitabilitas

X3 : Pertumbuhan Penjualan

εi : Variabel Pengganggu

Persamaan regresi tersebut harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan uji t dan uji F tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE, maka harus dipenuhi

diantaranya tiga asumsi dasar yang tidak boleh dilanggar oleh persamaan

regresi linier, yaitu :

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinearitas

3. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari ketiga asumsi dari tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji t dan uji F menjadi bias.

Mengidentifikasi gejala asumsi klasik yang timbul dalam model regresi.

a. Autokorelasi

Dapat didefinisikan sebagai korelasi antar data observasi yang

diurutkan berdasarkan urut waktu (date time series) atauu antara space

untuk data cross section. Keberadaan autokorelasi dapat di tes dengan

menghitung nilai Durbin Watson (d tes) dengan rumus sebagai berikut

(Gujarati, 1995 : 215) :

el = residual pada waktu ke t-1 (satu periode sebelumnya)

N = banyaknya data

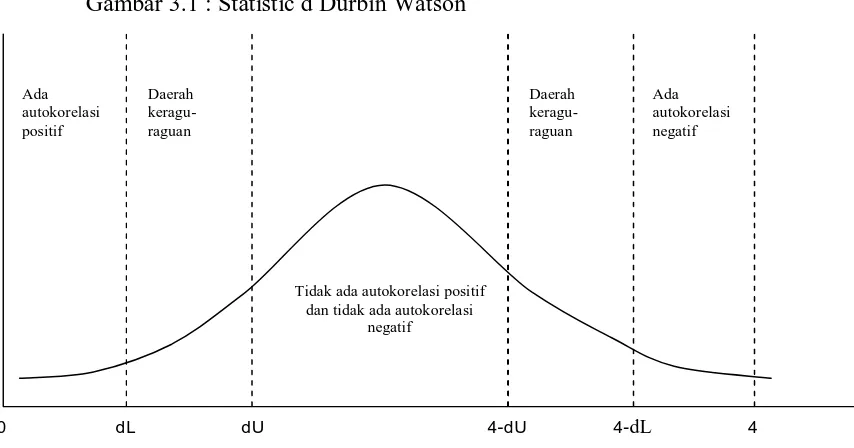

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva

dibawah ini :

Gambar 3.1 : Statistic d Durbin Watson

Tabel 3.1 : Kriteria Uji Durbin Watson

Nilai d Kesimpulan

0 < d < dL Ada autokorelasi positif dL ≤ d ≤ dU Tidak ada kesimpulan dU < d < 4-dU Tidak ada autolorelasi 4-dU≤ d ≤ 4-dL Tidak ada kesimpulan 4-dL < d < 4 Ada autokorelasi negatif

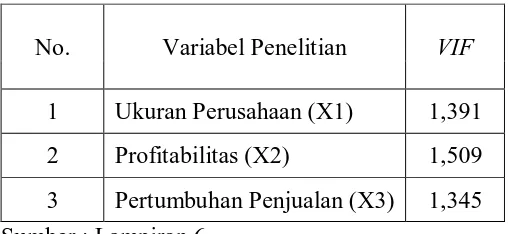

b. Multikolineritas

Persamaan regresi linier berganda diatas diasumsikan tidak

terjadi pengaruh antar variabel bebas. Apabila ternyata ada pengaruh

linier antar variabel bebas, maka asumsi tersebut tidak berlaku lagi

(terjadi bias).

VIF menyatakan tingkat “pembengkakan” var ians. Apabila

VIF lebih besar dari 10, hal ini berarti terdapat multikolineritas pada

persamaan regresi linier (Santoso, 2002:203).

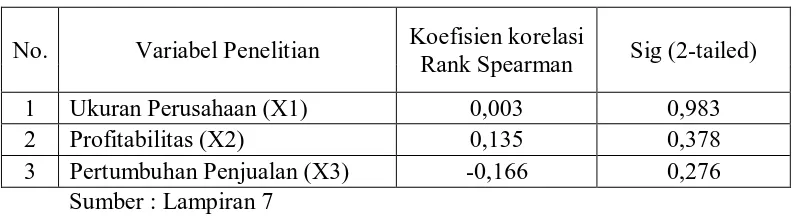

c. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan ke pengamatan lainnya.

Pengujian terhadap adanya fenomena heteroskedastisitas

dilakukan dengan cara menggunakan Spearman’s Rank Correlaton

Test. Menurut (Santoso, 2002:208) deteksi adanya heteroskedastisitas

adalah:

1. Nilai probabilitas > 0.05 berarti bebas dari heteroskedastisitas.

3.4.4. Uji Hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis

data dengan teknik analisis regresi linier berganda ini adalah sebagai

berikut :

1. Uji t

Pada tahapan ini dilakukan pengujian terhadap pengaruh

masing-masing variabel bebas yang terdapat dalam model mempunyai

pengaruh signifikan atau tidak mempunyai pengaruh yang signifikan

terhadap variabel terikat, sehingga dapat disimpulkan hipotesis yang

kedua dapat diterima atau ditolak. Langkah-langkah yang dilakukan

dalam uji t-hitung adalah :

a. Memformulasikan Hipotesis

Formulasi hipotesis yang akan dibuktikan adalah :

Ho : bi = 0 (i = 1,2,3), artinya tidak ada pengaruh yang nyata dari

variabel bebas Xi terhadap terhadap variabel terikat Y

Ho : bi ≠ 0 (i = 1,2,3), artinya terdapat pengaruh yang nyata dari

variabel bebas Xi terhadap variabel terikat Y

b. Menetapkan tingkat signifikasi atau tingkat kepercayaan (α) yaitu

sebesar 5%. dalam (Gujarati ,1995 :78).

Ho akan diterima jika angka signifikan lebih besar dari 5%.