ANALISIS STRATEGI BAURAN PROMOSI PRODUK KREDIT MIKRO PADA UNIT PERBANKAN MIKRO BANK XZ

CABANG TAJUR, BOGOR

Oleh

NINA WIDIAWATI H 24076088

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJAMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

ANALISIS STRATEGI BAURAN PROMOSI PRODUK KREDIT MIKRO PADA UNIT PERBANKAN MIKRO BANK XZ

CABANG TAJUR, BOGOR

SKRIPSI

Sebagai salah satu untuk memperoleh gelar SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh

NINA WIDIAWATI H 24076088

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJAMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul : Analisis Strategi Bauran Promosi Produk Kredit Mikro Pada Unit Perbankan Mikro Bank XZ Cabang Tajur, Bogor

Nama : Nina Widiawati

NIM : H 24076088

Bogor, Maret 2012

Menyetujui : Dosen Pembimbing

Farida Ratna Dewi SE, MM NIP 19710301 200501 2 001

Mengetahui : Ketua Departemen

Dr. Ir. Jono M. Munandar, M. Sc NIP 19610123 1986 01 1 002

RINGKASAN

NINA WIDIAWATI. H24076088. Analisis Strategi Bauran Promosi Produk Kredit Mikro Pada Unit Perbankan Mikro Bank XZ Cabang Tajur, Bogor. Di bawah bimbingan FARIDA RATNA DEWI, SE, MM

Di tengah persaingan perbankan yang begitu ketat khususnya di segmen komersial serta pemenuhan target dari manajemen, Unit Perbankan Mikro Bank XZ terus melakukan upaya-upaya untuk memperkokoh usaha perbankan mikronya dengan melakukan terobosan-terobosan yang lebih dinamis, baik dalam segmen pemasarannya, teknologi pendukung, serta tenaga pemasarannya. Upaya-upaya tersebut akan meningkatkan pertumbuhan kredit mikro sehingga diharapkan segmen kredit mikro akan berperan lebih besar dalam pertumbuhan dan profitabilitas Bank XZ secara keseluruhan. Bauran promosi terbentuk berdasarkan komunikasi pemasaran yang terdiri dari periklanan; penjualan personal; pemasaran langsung; promosi penjualan; publisitas; dan interaktif media. Penelitian ini bertujuan (1) mengidentifikasi bentuk bauran promosi Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor (2) menyusun struktur hirarki bauran promosi Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor (3) merumuskan prioritas strategi bauran promosi dengan Proses Hirarki Analitik (PHA).

Metode pengumpulan data diperoleh dari pengisian kuesioner, wawancara pihak manajemen, observasi dan studi literatur. Pemberian kuesioner dipilih secara sengaja dengan pertimbangan responden mengetahui pelaksanaan bauran promosi Unit Perbankan Mikro di wilayah Bogor. Responden yang dipilih antara

lain Kepala Cabang, Kepala Unit dan Sales Officer. Data yang diperoleh melalui

kuesioner responden diproses dengan menggunakan program komputer Expert

Choice, 2000 dan Microsoft Excel 2007.

Bank XZ beserta keunggulan produknya; b) mempertahankan dan memperkuat citra merek Unit Perbankan Mikro Bank XZ; c) mendorong masuknya calon debitur dan mempertahankan debitur Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor. (5) Alternatif : a) melaksanakan kegiatan promosi yang telah

dilaksanakan oleh perusahaan; b) meningkatkan kegiatan sponsorship dengan

menjalin kerjasama dengan lembaga-lembaga atau komunitas lainnya untuk melakukan kegiatan promosi kredit mikro Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor; c) mengembangkan kegiatan promosi yang lebih menarik dari program sebelumnya; d) Unit Perbankan Mikro Bank XZ cabang Tajur,

Bogor membuat website sehingga debitur mengetahui kinerja perusahaan; e) ikut

serta untuk mendukung kegiatan masyarakat sekitar perusahaan atau mengadakan event yang bertemakan “Dukung Perkembangan Usaha Mikro Kecil dan Menengah (UMKM) di Indonesia” sebagai bentuk dari kegiatan publisitas dan humas.

Hasil analisis data AHP menunjukkan bahwa faktor prioritas tertinggi adalah faktor sumber daya manusia 0,272. Pada tingkat aktor, prioritas utama adalah Kepala Unit dengan bobot 0,398. Tujuan yang menjadi prioritas utama adalah mempertahankan dan memperkuat citra merek Unit Perbankan Mikro Bank XZ dengan bobot (0,283). Pemilihan alternatif strategi bauran promosi dengan bobot terbesar (0,277) adalah ikut serta untuk mendukung kegiatan

masyarakat sekitar perusahaan atau mengadakan event yang bertemakan “Dukung

RIWAYAT HIDUP

Penulis dilahirkan di kota DKI Jakarta pada tanggal 4 November 1984. Penulis merupakan anak kelima dari lima bersaudara dari pasangan H. Abdul Wahid Lapatoro (Alm) dan Lilis Komariah (Almh).

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat kasih sayang dan karunia-Nya sehingga laporan skripsi berjudul Analisis Strategi Bauran Promosi Produk Kredit Mikro Pada Unit Perbankan Mikro Bank XZ Cabang Tajur, Bogor dapat diselesaikan. Penelitian ini disusun dalam rangka menyelesaikan tugas akhir di Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi Manajemen, Institut Pertanian Bogor.

Perusahaan perbankan perlu merencanakan dan menerapkan strategi bauran promosi dengan tujuan menarik minat masyarakat Indonesia agar dapat mengikuti program kredit mikro. Perencanaan strategi bauran promosi pada Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor diharapkan dapat memberikan solusi dalam menjual produk kredit mikro kepada para wirausaha dan masyarakat di wilayah kota Bogor.

Penulis menyadari bahwa laporan skripsi ini masih jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini.

Bogor, Maret 2012

UCAPAN TERIMA KASIH

Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Ibu Farida Ratna Dewi, SE, MM, selaku dosen pembimbing yang telah

memberikan bimbingan, masukan dan arahan hingga penyelesaian laporan ini.

2. Bapak Prof. Dr. Ir. W. H. Limbong, MS dan Bapak Nurhadi Wijaya, S. TP,

MM, selaku dosen penguji sidang tugas akhir.

3. Staf Pengajar dan Administrasi Ekstensi Manajemen yang telah membantu

pelaksanaan skripsi penulis.

4. Staf Unit Perbankan Mikro Bank XZ cabang Tajur Bogor : Bapak Muaz

Muslimin dan seluruh karyawan Unit Perbankan Mikro Bank XZ yang telah memberikan informasi dan membantu penulis dalam melakukan penelitian.

5. Almarhum Ayahanda dan Almarhumah Ibunda tercinta, kakak-kakak,

keponakan serta seluruh keluarga yang telah memberikan dukungan, semangat dan doanya selama ini.

6. Para sahabat, teman dan orang yang terdekat atas semua dukungan, bantuan

serta doa. Sukses untuk kalian semua.

7. Semua pihak yang membantu penelitian ini yang tidak dapat disebutkan satu

per satu.

DAFTAR ISI

IV. HASIL DAN PEMBAHASAN ... 36

4.1. Gambaran Umum Perusahaan ... 36

4.2. Visi, Misi dan Nilai-nilai Perusahaan ... 38

4.3. Perkembangan Kinerja Unit Perbankan Mikro Bank XZ ... 40

4.4. Struktur Organisasi Unit Perbankan Mikro Bank XZ Cabang Tajur, Bogor ... 42

4.5. Bauran Promosi yang Telah Dilakukan oleh Unit Perbankan Mikro Bank XZ Cabang Tajur, Bogor ... 44

4.6. Rumusan Struktur Hirarki Bauran Proses... 46

4.6.1 Analisis Faktor–Faktor Penyusunan Strategi Bauran Promosi ... 49

4.6.2 Aktor yang Berpengaruh dalam Pemilihan Strategi Bauran Promosi ... 50

4.6.3 Tujuan Strategi Bauran Promosi ... 51

4.6.4 Alternatif Strategi Bauran Promosi ... 52

4.7. Prioritas Strategi Bauran Promosi dengan Metode PHA ... 53

4.7.1 Hasil Pengolahan Data Secara Horizontal dalam PHA .... 53

4.7.2 Hasil Pengolahan Data Secara Vertikal dalam PHA ... 58

KESIMPULAN DAN SARAN ... 67

1. Kesimpulan ... 68

2. Saran ... 69

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

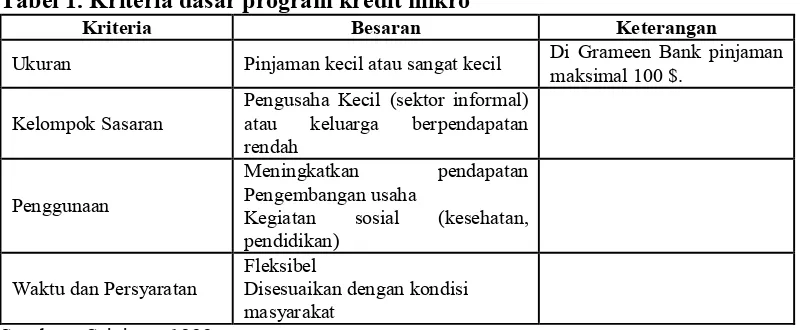

No. Halaman 1. Kriteria dasar program kredit mikro ... 20

2. Nilai skala banding berpasangan ... 24

3. Nilai Randomindex (RI) ... 25

4. Populasi pegawai di unit perbankan mikro Bank XZ cabang Tajur .... 43

5. Susunan bobot dan prioritas hasil pengolahan horizontal antar elemen

pada tingkat 3 ... 54

6. Susunan bobot dan prioritas hasil pengolahan horizontal antar elemen

pada tingkat 4 ... 57

7. Susunan bobot dan prioritas hasil pengolahan horizontal antar eleme8

pada tingkat 5 ... 58

8. Bobot dan prioritas faktor-faktor penyusunan strategi bauran promosi

kredit mikro pada unit perbankan mikro Bank XZ cabang Tajur,

Bogor ... 60

9. Bobot dan prioritas aktor yang berperan dalam pengambilan

keputusan strategi bauran promosi pada unit perbankan Mikro Bank XZ cabang Tajur, Bogor ... 63 10.Bobot dan prioritas dari tujuan strategi bauran promosi pada unit

perbankan mikro Bank XZ cabang Tajur, Bogor ... 64 11.Bobot dan prioritas dari alternatif strategi berperan dalam pengambilan

DAFTAR GAMBAR

No. Halaman

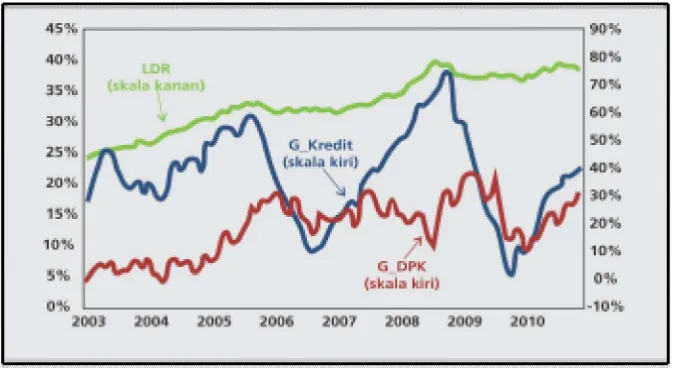

1. Grafik perkembangan kredit, DPK, dan LDR Bank Umum ... 1

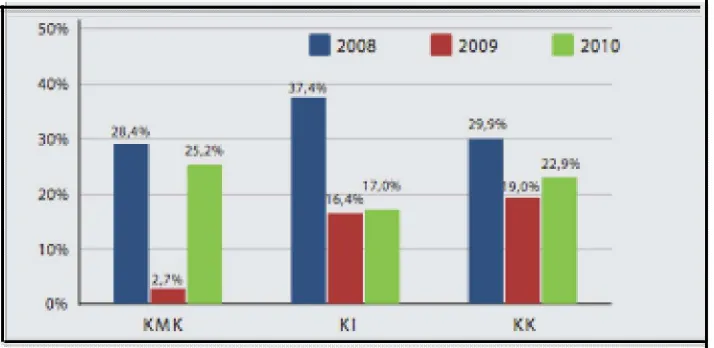

2. Diagram pertumbuhan kredit per jenis penggunaan Bank Umum ... 2

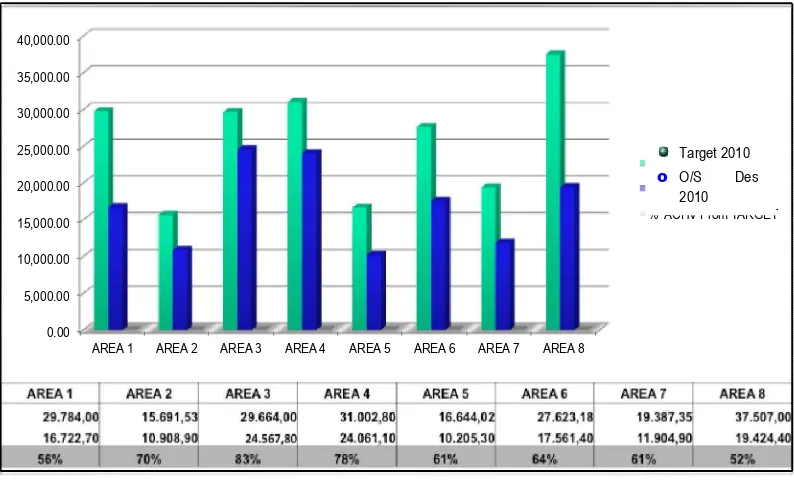

3. Target dan pencapaian unit perbankan mikro Bank XZ cabang Tajur ... 4

4. Kerangka pemikiran penelitian ... 31

5. Struktur organisasi di unit perbankan mikro Bank XZ cabang Tajur ... 42

6. Struktur hirarki pemilihan strategi promosi produk kredit mikro pada unit perbankan mikro Bank XZ cabang Tajur, Bogor ... 47

7. Tingkat kepentingan faktor terhadap aktor ... 54

8. Tingkat kepentingan aktor terhadap tujuan ... 56

9. Tingkat kepentingan tujuan terhadap alternatif ... 57

DAFTAR LAMPIRAN

I. PENDAHULUAN

1.1. Latar Belakang

Perkembangan kinerja perbankan pada tahun 2010 menunjukkan hasil yang menggembirakan. Dampak krisis ekonomi global yang mengemuka sejak akhir tahun 2008 dan sempat mengganggu kinerja perbankan pada tahun 2009, khususnya terkait penyaluran kredit, berhasil dengan cukup baik. Hal ini tercermin dari berbagai pencapaian positif yang berhasil diraih perbankan sepanjang tahun 2010. Dana Pihak Ketiga (DPK) perbankan juga tumbuh tinggi, sangat memadai untuk mendukung pertumbuhan kredit. Sementara ekspansi kredit tetap dilakukan dengan memperhatikan koridor prudential yang berlaku sehingga rasio kredit bermasalah terkendali pada level yang relatif rendah, serta permodalan bank juga cukup tinggi dengan kualitas yang baik karena didukung oleh profitabilitas yang tinggi dan efisiensi yang relatif membaik. Perkembangan Kredit, DPK dan LDR Bank Umum dapat dilihat pada Gambar 1.

S

Gambar 1. Grafik perkembangan kredit, DPK dan LDR Bank Umum (Laporan pengawasan perbankan Bank Indonesia, 2010)

kondisi perekonomian mendorong meningkatnya permintaan terhadap kredit. Begitu pula sisi penawaran kredit dari perbankan juga meningkat sejalan dengan membaiknya kinerja perekonomian. Perbaikan kinerja kredit perbankan tersebut tercermin dari membaiknya penyaluran kredit untuk modal kerja dan kredit dalam valuta asing, serta adanya kecenderungan penurunan suku bunga kredit perbankan. Gambar 2 dibawah ini memaparkan tentang kondisi pertumbuhan kredit.

Gambar 2. Diagram pertumbuhan kredit per jenis penggunaan Bank Umum (Laporan pengawasan perbankan Bank Indonesia, 2010)

Gambar 2 menjelaskan mengenai pertumbuhan kredit didominasi oleh kredit produktif yaitu kredit modal kerja (KMK) dan kredit investasi (KI). Pertumbuhan KMK meningkat signifikan, dari hanya 2,7% pada 2009 menjadi 25,2% pada tahun 2010. Pertumbuhan KMK tersebut tidak terlepas dari pulihnya kondisi perekonomian yang berdampak pada meningkatnya aktivitas dunia usaha. Cerminan kepercayaan terhadap membaiknya kondisi perekonomian juga terlihat dari pertumbuhan KI yang lebih tinggi dibandingkan dengan tahun sebelumnya. Sementara itu, kredit konsumsi tetap tumbuh stabil diatas 20%, antara lain ditujukan untuk kredit kepemilikan rumah (KPR), kredit kendaraan bermotor (KKB), kartu kredit dan kredit multiguna (KMG).

sebab itu, tidak diragukan lagi bahwa industri perbankan khususnya di segmen komersial akan ikut berkembang seiring dengan perkembangan sektor perbankan, karena permintaan dan kebutuhan akan pinjaman KMK meningkat ditengah perkembangan sektor industri tersebut. Dengan terbukanya peluang tersebut, maka semakin banyak pula bermunculan perusahaan perbankan yang bergerak dalam bidang penyaluran KMK. Salah satunya adalah Bank XZ merupakan salah satu perusahaan perbankan yang bergerak dibidang jasa keuangan.

Seiring dengan pertumbuhan industri perbankan di Indonesia mengakibatkan banyaknya bermunculan perusahaan-perusahaan perbankan, khususnya dalam penyaluran kredit modal kerja (KMK). Hal itu membuat para perusahaan perbankan melakukan persaingan satu sama lain. Beberapa pesaing Bank XZ yang sejenis diantaranya adalah Bank Mandiri, Bank Danamon Simpan Pinjam, Bank Tabungan Pensiunan Nasional (BTPN). Perusahaan-perusahaan perbankan ini menawarkan kredit modal kerja (KMK) yang sama dengan Bank XZ, khususnya dalam penyaluran kredit mikro. Perusahaan pesaing sangat gencar

dalam melakukan promosi melalui media website dan personal selling. Sementara

promosi yang dilakukan oleh Bank XZ khususnya di Unit Perbankan Mikro Bank XZ belum maksimal seperti yang dilakukan oleh pesaingnya. Oleh karena itu, agar dapat menghadapi persaingan Unit Perbankan Mikro Bank XZ perlu melakukan upaya menganalisis bauran promosi agar promosi yang dilakukan dapat lebih efektif. Analisis bauran promosi produk jasa pada Unit Perbankan Mikro Bank XZ sangat diperlukan agar dapat meningkatkan penjualan, mempertahankan nasabah debitur dan mengembangkan citra perusahaan. Dengan adanya kegiatan promosi pada Unit Perbankan Mikro Bank XZ diharapkan dapat menimbulkan rasa percaya kepada nasabah debitur terhadap hasil kerja perusahaan yang berkualitas. Karena promosi merupakan salah satu cara dalam meningkatkan penjualan perusahaan.

1.2. Perumusan Masalah

Mikro Bank XZ berupaya untuk menarik pangsa pasar yang ada dan membangun citra baru bagi para wirausaha terhadap Unit Perbankan Mikro Bank XZ. Oleh karena itu, diperlukan bauran promosi efektif yang dapat menginformasikan maupun memasarkan produk kredit mikro kepada calon-calon debiturnya secara global.

Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor didirikan pada tahun 2009. Salah satu faktor pemilihan cabang ini dikarenakan Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor memiliki reputasi pertumbuhan kredit yang cukup bagus. Gambar 3 memaparkan data pertumbuhan kredit mikro pada Unit Perbankan Mikro Bank XZ Jabodetabekpung (Jakarta, Bogor, Depok, Tangerang, Bekasi dan Lampung).

Berdasarkan data target dan pencapaian dari Unit Perbankan Mikro Bank XZ diatas, untuk Area 3 dimana Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor, terlihat pada akhir tahun 2010 realisasi pencapaian penjualan tidak memenuhi target manajemen yaitu realisasi pencapaian sebesar Rp. 24.567,80 milyar sedangkan pihak manajemen mentargetkan sebesar Rp. 29.664 milyar. Hal ini dikarenakan Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor relatif

Target 2010

masih baru dan belum dikenalnya Unit Perbankan Mikro Bank XZ Tajur oleh para wirausaha di wilayah kota Bogor, maka pada awal tahun 2011 Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor berupaya untuk dapat meningkatkan penjualan dan meningkatkan citra Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor.

Salah satu cara yang ditempuh oleh Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor adalah melalui promosi. Dalam menentukan kegiatan promosinya, Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor harus mempertimbangkan faktor-faktor yang mempengaruhinya, seperti anggaran promosi, sumberdaya manusia, pesaing dan sebagainya. Selain itu, perusahaan juga harus memperhatikan aktor-aktor yang terlibat, baik secara langsung maupun secara tidak langsung dalam kegiatan promosi. Faktor-faktor dan aktor-aktor tersebut merupakan bagian yang menentukan apakah kegiatan promosi dapat berjalan secara aktif dan efisien atau tidak, karena faktor tersebut dapat menghambat atau memperlancar kegiatan promosi. Berdasarkan hal tersebut bauran promosi yang tepat sangat diperlukan oleh Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor seperti periklanan, promosi langsung, publisitas, penjualan personal, pemasaran langsung dan interaktif media. Peranan bauran promosi dalam Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor adalah untuk mengkomunikasikan produk kredit mikro pada Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor, dimana hasil alternatif strategi yang memiliki prioritas tertinggi diharapkan dapat membantu Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor dalam mengembangkan Unit Perbankan Mikronya.

Berdasarkan uraian di atas maka dapat dirumuskan permasalahan yang timbul adalah sebagai berikut :

1. Bagaimanakah bentuk bauran promosi yang dilaksanakan oleh Unit

Perbankan Mikro Bank XZ cabang Tajur, Bogor dalam mempromosikan produk kredit mikro ?

2. Bagaimana susunan struktur hirarki strategi bauran promosi kredit mikro di

Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor ?

3. Prioritas strategi bauran promosi apakah yang dapat digunakan untuk

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Mengidentifikasi bentuk bauran promosi Unit Perbankan Mikro Bank XZ

cabang Tajur, Bogor.

2. Menyusun struktur hirarki bauran promosi Unit Perbankan Mikro Bank XZ

cabang Tajur, Bogor.

3. Merumuskan prioritas strategi bauran promosi dengan Proses Hirarki Analitik

(PHA) dan merekomendasikan strategi bauran pemasaran untuk diterapkan oleh perusahaan.

1.4. Manfaat Penelitian

Hasil dari penelitian ini diharapkan bisa memberikan manfaat yang berarti bagi pihak-pihak yang memerlukannya, antara lain :

1. Bagi perusahaan sebagai masukan dan rekomendasi yang bisa

dipertimbangkan untuk pengembangan.

2. Bagi pembaca sebagai bahan kajian mengenai pemasaran Perbankan Mikro

dan sebagai rujukan bagi penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Konsep Strategi Pemasaran

Kotler (1997) mendefinisikan pemasaran sebagai suatu proses sosial dan manajerial dimana individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan produk yang bernilai dengan pihak lain. Konsep pemasaran menurut Kotler (1997) menyatakan bahwa kunci untuk meraih tujuan organisasi adalah menjadi lebih efektif daripada para pesaing dalam memadukan kegiatan pemasaran guna menetapkan dan memuaskan kebutuhan dan keinginan pasar sasaran. Konsep ini bersandar pada empat pilar, yaitu pasar sasaran, kebutuhan pelanggan, pemasaran terpadu, dan profitabilitas.

Pemasaran merupakan salah satu dari kegiatan-kegiatan pokok yang dilakukan oleh para pengusaha dalam usahanya untuk mempertahankan kelangsungan hidupnya, untuk berkembang, dan mendapatkan laba. Berhasil tidaknya dalam pencapaian tujuan bisnis tergantung pada keahlian mereka di bidang pemasaran, keuangan, maupun bidang yang lain. Selain itu juga tergantung pada kemampuan mereka untuk mengkombinasikan fungsi-fungsi tersebut agar organisasi dapat berjalan lancar (Lawrence dan Glueck,1995).

Menurut Marrus dalam Umar (2001), strategi didefinisikan sebagai suatu proses penentuan rencana para pemimpin puncak yang berfokus pada tujuan jangka panjang organisasi, disertai penyusunan suatu cara atau upaya bagaimana supaya tujuan tersebut dapat tercapai. Sedangkan Prahalat dalam Umar (2001)

mengatakan bahwa strategi merupakan tindakan yang bersifat incremental

(senantiasa meningkat) dan terus menerus, serta dilakukan berdasarkan sudut pandang tentang apa yang diharapkan oleh para pelanggan di masa depan.

dikendalikan (Herindajanto, 1995).

Bauran pemasaran jasa dikemas dalam suatu model 8P oleh Lovelock dan Wright (2005). Model 8P manajemen jasa terpadu terdiri dari :

1. Elemen produk (product) : semua komponen kinerja jasa yang menciptakan

nilai bagi pelanggan.

2. Tempat dan waktu (place and time) : keputusan manajemen tentang kapan,

dimana, dan bagaimana menyampaikan jasa kepada pelanggan.

3. Proses (process) : metode pengoperasian atau serangkaian tindakan tertentu yang umumnya berupa langkah-langkah yang diperlukan dalam suatu urutan yang telah diterapkan.

4. Produktivitas (productivity) : seberapa efisien perubahan input jasa menjadi ouput yang menambah nilai bagi pelanggan.

5. Orang (people) : karyawan yang terlibat dalam proses produksi.

6. Promosi dan edukasi (promotion and education) : semua aktivitas dan alat yang menggugah komunikasi yang dirancang untuk membangun preferensi pelanggan terhadap jasa dan penyedia jasa tertentu.

7. Bukti fisik (phisycal evidence) : petunjuk visual atau berwujud lainnya yang memberi bukti atas kualitas jasa.

8. Harga dan biaya jasa lainnya (price and costs) : pengeluaran uang, waktu dan usaha oleh pelanggan untuk membeli dan mengkonsumsi jasa.

2.2. Jasa

Lovelock dan Wright (2005) menjelaskan jasa melalui dua pendekatan, yaitu :

1. Jasa adalah tindakan atau kinerja yang ditawarkan suatu pihak kepada pihak

lainnya. Walaupun prosesnya mungkin terkait dengan produk fisik, kinerjanya pada dasarnya tidak nyata dan biasanya tidak menghasilkan kepemilikan atas faktor-faktor produksi.

2. Jasa adalah kegiatan ekonomi yang menciptakan dan memberi manfaat bagi

Tjiptono (1996) menyebutkan terdapat empat karakteristik jasa, yaitu : 1. Intangibility, artinya jasa tidak dapat dilihat, dirasakan, diraba, dicium atau

didengar sebelum jasa tersebut dibeli.

2. Inseparability, artinya antara si pembeli jasa dengan si penjual jasa saling berkaitan.

3. Variability, artinya jasa sangat bersifat variabel karena merupakan nonstandardized output, artinya banyak variasi bentuk, kualitas dan jenis, tergantung pada siapa, kapan dan dimana jasa dihasilkan.

4. Perishability, artinya jasa merupakan komoditas tidak tahan lama dan tidak dapat disimpan.

2.3. Strategi

Chandler dalam Rangkuti (2005) menyatakan bahwa strategi merupakan

tujuan jangka panjang dari suatu perusahaan, serta pendayagunaan dan alokasi semua sumberdaya yang penting untuk mencapai tujuan tersebut. Pemahaman yang baik mengenai konsep strategi dan konsep-konsep lain yang berkaitan, sangat menentukan suksesnya strategi yang disusun. Rangkuti (2005) menambahkan beberapa konsep tersebut antara lain :

1. Kompetisi berbeda : tindakan yang dilakukan oleh perusahaan agar

melakukan kegiatan lebih baik dibandingkan dengan pesaingnya. Dua faktor yang menyebabkan perusahaan dapat lebih unggul dibandingkan dengan pesaingnya adalah keahlian tenaga kerja dan kemampuan sumber daya perusahaan.

2. Kompetisi menguntungkan : kegiatan spesifik yang dikembangkan oleh

perusahaan agar lebih unggul dibandingkan dengan pesaingnya.

Suatu perusahaan bisnis memiliki beberapa tipe strategi yang dilaksanakan dalam proses manajemen strategis. Menurut Wheelen dan Hunger (2004) tipe-tipe strategi dalam perusahaan bisnis adalah :

1. Strategi perusahaan adalah arah keseluruhan sikap perusahaan terhadap

2. Strategi bisnis adalah strategi pada unit bisnis atau tingkat produk yang menekankan pada peningkatan posisi kompetitif produk dan jasa.

3. Strategi fungsional adalah untuk mencapai sasaran bisnis dan strategi dengan

cara memaksimalkan produktivitas sumberdaya.

2.4. Bauran Promosi

Bauran promosi (promotion mix) menggambarkan cara-cara kreatif yang mempengaruhi konsumen dalam melakukan pembelian produk atau jasa. Kotler (2000) mengemukakan bahwa bauran promosi sebagai media komunikasi

pemasaran memiliki enam kegiatan utama, yaitu periklanan (advertising),

pemasaran langsung (sales promotion), penjualan secara personal (personal selling), publisitas dan hubungan masyarakat (publicity and public relations), pemasaran langsung (direct marketing) serta interaktif media (media interactive).

2.4.1 Periklanan (Advertising)

Periklanan adalah segala bentuk penyajian non-personal dan promosi ide,

barang atau jasa oleh suatu sponsor tertentu yang memerlukan pembayaran (Kotler,1997). Tujuan periklanan dapat digolongkan menurut sasarannya apakah itu untuk menginformasikan, membujuk atau mengingatkan.

1. Periklanan informatif dilakukan besar-besaran pada tahap awal suatu jenis produk, tujuannya adalah untuk membentuk permintaan pertama.

2. Periklanan persuasif penting dilakukan pada tahap kompetitif, tujuannya adalah membentuk permintaan selektif untuk suatu merek tertentu. Beberapa periklanan persuasif telah beralih kejenis periklanan perbandingan (comparative advertising), yang berusaha membentuk keunggulan suatu merek melalui perbandingan atribut spesifik dengan satu atau beberapa merek lain dikelas produk yang sama.

3. Iklan pengingat, sangat penting bagi produk yang sudah mapan. Bentuk ikaln

yang berhubungan dengan ini adalah iklan penguat (reinforcement

Menurut Tjiptono (1997), media periklanan terdiri dari tiga bentuk, yaitu :

1) Media Cetak

Menurut Kasali (2007), media cetak adalah suatu media yang statis dan mengutamakan pesan-pesan visual. Media ini terdiri dari lembaran dengan sejumlah kata, gambar, atau foto dalam tata warna dan halaman putih. Jenis media cetak terdiri atas surat kabar dan majalah, tetapi juga brosur (Tjiptono,1997).

Menurut Tjiptono (1997), terdapat kelebihan dan kekurangan pada surat kabar dan majalah. Kelebihan dan kelemahan kedua media cetak tersebut antara lain :

a. Surat kabar memiliki kelebihan karena cakupan pasarnya luas, tepat waktu, sangat dipercaya, dan memuat hal-hal yang aktual. Kelemahannya dibaca dalam waktu singkat, tata letak yang buruk dapat mengacaukan penglihatan pembaca, dan beberapa kelompok pembaca tidak dapat terjangkau misalnya terdapat perbedaan bahasa.

b. Majalah memiliki kelabihan karena menjangkau segmen pasar tertentu yang spesifik, terpercaya, kualitas reproduksi sangat bagus, dapat digunakan sebagai media humas dan promosi penjualan, serta masa terbit sangat panjang. Kelemahannya adalah waktu terbit sangat lambat, biaya mahal, dan pemesanan tempat iklan dimajalah memerlukan waktu yang lama.

2) Media Elektronik

Menurut Tjiptono (1997), media elektronik adalah media dengan teknologi elektronik dan hanya bisa digunakan jika ada jasa transmisi siaran. Bentuk-bentuk iklan dalam media elektronik biasanya berupa sponsor, iklan partisipasi dan iklan layanan masyarakat. Jenis media elektronik terdiri dari televisI dan radio. Kelebihan dan kelemahan kedua media elektronik tersebut adalah :

efektif.

b. Radio memiliki kelebihan yang fleksibel, biasanya relatiF murah, dan bukan musiman. Kelemahannya adalah hanya menyajikan suara tanpa gambar, iklan harus disesuaikan dengan sumber daya setempat, dan frekuensi iklan yang disiarkan sulit dibuktikan telah sesuai dengan pesanan.

3) Media Luar Ruangan

Menurut Tjiptono (1997), media luar ruangan adalah media iklan yang dipasang ditempat terbuka seperti dipinggir jalan, pusat keramaian, angkutan umum, pagar tembok,dan sebagainya. Jenis-jenis media luar ruangan diantara poster, papan nama, spanduk dan balon raksasa. Kelebihan dari media luar ruang adalah murah, penampilannya menarik, persaingan sedikit, dan menayangkan pesan iklan yang sama berkali-kali. Kelemahannya adalah membahayakan pengemudi, kreatifitas terbatas, dan hanya efektif jika khalayak menggunakan kendaraan yang memiliki ruang pandang luas, misalnya sepeda, sepeda motor, dan mobil pribadi.

2.4.2 Promosi Penjualan (Sales Promotion)

Morisan (2007) menyatakan bahwa banyak praktisi pemasaran dan iklan menggunakan istilah promosi yang sebenarnya mengacu kepada promosi penjualan yaitu kegiatan pemasaran yang memberikan nilai tambah atau insentif kepada tenaga penjualan, distributor atau konsumen yang diharapkan dapat meningkatkan penjualan. Contoh gratis kontes atau undian, potongan harga

setelah pembelian, memberikan merchandise, dan sebagainya.

Menurut Alma (2000), tujuan digunakan promosi penjualan bagi perusahaan adalah sebagai berikut (1) Menarik pembeli baru; (2) Memberi hadiah/penghargaan kepada konsumen-konsumen/langganan lama; (3) Meningkatkan daya beli ulang dari konsumen lama; (4) Menghindarkan konsumen lari ke merek lain; (5) Mempopulerkan merek atau meningkatkan loyalitas; (6) Meningkatkan volume penjualan jangka pendek dalam rangka memperluas pangsa pasar jangka panjang.

1. Promosi pelanggan, yaitu promosi penjualan yang bertujuan untuk merangsang atau mendorong pelanggan untuk membeli.

2. Promosi dagang, yaitu promosi penjualan yang bertujuan untuk mendorong atau merangsang pedagang grosir, pengecer, eksportir, dan importir untuk memperdagangkan barang atau jasa dari sponsor.

3. Promosi tenaga penjual, yaitu promosi penjualan yang bertujuan untuk

memotivasi armada penjualan.

4. Promosi bisnis, yaitu promosi penjualan yang bertujuan untuk memperoleh pelanggan baru, mempertahankan kontak hubungan dengan pelanggan, memperkenalkan produk baru, menjual lebih banyak pelanggan lama dan membidik pelanggan.

2.4.3 Publisitas dan Hubungan Masyarakat (Publicity and Public Relation)

Menurut Tjiptono (1997), publisitas adalah bentuk penyajian dan penyebaran ide, barang dan jasa secara non personal, dimana orang atau organisasi yang diuntungkan tidak membayar untuk hal tersebut tetapi pemanfaatan nilai-nilai informasi yang terkandung dalam suatu produk untuk membentuk citra produk yang bersangkutan. Contohnya yaitu mendukung kegiatan yang bertemakan sosial atau ikut dalam kegiatan komunikasi untuk

membangun image yang baik terhadap perusahaan, menjaga kepercayaan dari

para pemegang saham. Publikasi adalah pemuatan berita di media massa tentang perusahaan, produk, pegawai, dan berbagai kegiatannya.

Hubungan masyarakat merupakan mediator yang berada antara perusahaan dengan publiknya, baik dalam upaya membina hubungan masyarakat internal maupun eksternal. Bentuk kegiatan komunikasi dua arah merupakan ciri khas dari fungsi dan peranan hubungan masyarakat. Hubungan masyarakat pada sebuah perusahaan pada umumnya dilaksanakan oleh pihak humas perusahaan dengan bentuk kegiatan seperti mengirimkan berita baru, melakukan konferensi pers, melaksanakan acara-acara khusus, dan mensponsori aktivitas yang layak diinput yang dilakukan oleh pihak ketiga. Secara garis besar aktivitas hubungan masyarakat dalam perusahaan berperan sebagai :

1. Communicator

langsung, melalui media cetak ataupun elektronik dan lisan (spoke person) atau tatap muka juga sebagainya. Disamping itu juga bertindak sebagai mediator dan sekaligus persuador.

2. Relationship

Kemampuan peran humas untuk membangun hubungan yang positif antara lembaga yang diwakilinya dengan publik internal dan eksternal. Juga, berupaya menciptakan saling pengertian, kepercayaan, dukungan, kerjasama, dan toleransi antara perusahaan dan publik.

3. Good Image Maker

Hubungan masyarakat berperan untuk membangun identitas dan citra perusahaan. Dengan hubungan masyarakat maka perusahaan dapat menciptakan identitas dan citra yang positif dimata publik.

Perlu diperhatikan bahwa daya tarik publisitas dan hubungan masyarakat didasarkan pada tiga sifat khusus, yaitu (1) kredibilitas yang tinggi, (2) kemampuan menangkap pembeli yang tidak dibidik sebelumnya, dan (3) kemampuan untuk mendramatisi suatu perusahaan atau produk.

2.4.4 Penjualan Personal (Personal Selling)

Menurut Morisan (2007), penjualan perorangan merupakan bentuk komunikasi langsung antara seorang penjual dengan calon pembelinya, dengan tujuan membujuk calon pembeli untuk membeli produk yang ditawarkan.

Menurut Tjiptono (1997), sifat-sifat penjualan perorangan terbagi atas tiga kelompok yaitu : (1) konfrontasi perorangan, yaitu adanya hubungan yang hidup, langsung, dan interaktif antara dua orang atau lebih; (2) respon, yaitu situasi yang seolah-olah mengharuskan pelanggan untuk mendengar, memperhatikan dan menanggapi; (3) perkembangan, yaitu sifat yang memungkinkan berkembangnya segala macam hubungan, mulai dari sekedar hubungan jual beli sampai dengan suatu hubungan yang lebih akrab.

Menurut Kotler (1995), personal selling adalah penyampaian informasi secara oral tentang suatu penawaran kepada sasaran (pasar) dengan tujuan mendorong sasaran melakukan transaksi. Menurut Kotler dan G. Amstrong (2000), personal selling mempunyai tiga manfaat yaitu :

1. Personal confrontation, penjualan personal mencakup hubungan yang hidup, langsung dan interaktif antara dua orang atau lebih, dimana setiap pihak dapat melihat dari dekat kebutuhan dan karakteristik pihak lain dan dapat melakukan penyesuaian.

2. Cultivation (keakraban), memungkinkan perkembangan dari segala macam hubungan yang bermula dari hubungan penjualan sampai kehubungan persahabatan.

3. Response (tanggapan), menciptakan suasana untuk membuat pembeli berkewajiban untuk mendengarkan pembicaraan wiraniaga.

2.4.5 Pemasaran Langsung

Menurut Chandra (2001), pemasaran langsung merupakan sistem pemasaran interaktif dengan menggunakan media komunikasi untuk meningkatkan respon langsung menggunakan media perantara diantaranya katalog, telepon, dan internet.

Menurut Tjiptono (1997), teknik yang digunakan pada penjualan personal adalah presentasi penjualan, pertemuan penjualan, dan program insentif. Sedangkan proses promosi pemasaran langsung menggunakan perantara media komunikasi seperti katalog, surat, telemarketing, radio, majalah, dan surat kabar.

2.4.6 Interaktif Media

Morisan (2007), menyatakan bahwa tidak ada media yang mampu

mengalahkan internet dalam hal pertumbuhan jumlah penggunanya. Interaktif media saat ini digunakan oleh perusahaan dalam rangka mempromosikan produk atau jasa sehingga konsumen bisa mendapatkan informasi yang jelas dan akurat tentang produk atau jasa mereka. Perubahan ini didorong oleh kemajuan teknologi komunikasi yang memungkinkan dilakukannya komunikasi secara interaktif melalui media massa. Dalam hal ini yang utama adalah internet, khususnya

melalui fasilitas yang dikenal World Wide Web (www). Selain berfungsi sebagai

media promosi, internet juga dipandang sebagai suatu instrumen komunikasi pemasaran yang bersifat mandiri. Keuntungan yang diperoleh dalam memiliki situs web adalah :

1. Pelanggan atau calon pelanggan akan dapat dengan mudah menemukan

lokasi usaha atau nomor telepon perusahaan.

2. Penyampaian informasi yang cepat dan praktis mengenai suatu produk.

3. Mengurangi jumlah tenaga pemasaran karena staf penjualan tidak perlu harus

membuat janji dengan calon pelanggan sekedar untuk menjelaskan produk.

4. Membangun hubungan dengan pelanggan melalui program seperti penawaran

khusus, kuis, dan kontes secara online.

2.5. Faktor-Faktor yang Mempengaruhi Keputusan Bauran Promosi

Menurut Tjiptono (1997), faktor-faktor yang mempengaruhi bauran promosi produk kredit mikro dikelompokkan menjadi tujuh faktor, yaitu :

1. Anggaran Promosi

Menurut Tjiptono (1997), jika perusahaan memiliki dana promosi yang besar, maka peluangnya untuk menggunakan bauran promosi bersifat nasional juga besar. Sebaliknya jika dana yang tersedia terbatas, maka perusahaan dapat memilih penjualan personal, promosi penjualan, atau iklan bersama di dalam wilayah lokal atau regional.

2. Sumber Daya Manusia

penentu terwujudnya tujuan organisasi. 3. Komunikasi

Menurut Chandra (2001), dalam rangka merancang komunikasi pemasaran yang efektif, setiap pemasar perlu memahami proses komunikasi secara umum. Karakteristik komunikasi yang efektif adalah menyediakan informasi yang praktis, berikan fakta bukan kesan, perjelas dan padatkan informasi, pernyataan tanggung jawab dengan tepat, dan membujuk orang untuk menawarkan rekomendasi (Thill dan Bovee, 2007).

4. Persaingan Pasar

Menurut Sutojo (2003), faktor bisnis eksternal yang dapat mempengaruhi jumlah permintaan produk adalah perkembangan suasana persaingan pasar. Munculnya produk baru yang menjanjikan lebih banyak manfaat dapat mempengaruhi laju penjualan produk lama.

5. Etika Bisnis

Menurut Sutojo (2003), etika bisnis adalah pedoman moral untuk membedakan tindakan bisnis yang baik dan buruk, benar dan salah, serta secara moral menjadi hak dan kewajiban.

6. Produk dan Harga

Menurut Tjiptono (1997), produk merupakan segala sesuatu yang dapat ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan, atau dikonsumsi pasar sebagai pemenuhan kebutuhan atau keinginan pasar yang bersangkutan. Menetapkan harga secara tepat dapat melancarkan proses pemasaran barang atau jasa. sudut pandang konsumen, harga seringkali digunakan sebagai indikator nilai apabila harga tersebut seringkali digunakan sebagai indikator nilai apabila harga tersebut dihubungkan dengan manfaat yang dirasakan atas suatu barang atau jasa.

7. Segmentation, Targetting, dan Positioning (STP)

pasar yang akan dimasuki. Positioning adalah tindakan menciptakan suatu penempatan produk dan merek yang kompetitif pada benak konsumen berdasarkan persaingan.

2.6. Bank

Berdasarkan UU No.10 tahun 1998 serta UU No.23 tahun 1999 Bank Indonesia, pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Berdasarkan pengertian di atas, bank merupakan perusahaan yang bergerak dalam bidang keuangan artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan.

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Demokrasi ekonomi itu sendiri dilaksanakan berdasarkan Pancasila dan UUD 1945. Berdasarkan asas yang digunakan dalam perbankan, maka tujuan perbankan Indonesia adalah menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan dan hasilnya, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

Fungsi bank adalah tempat menghimpun dana dari masyarakat, Bank bertugas mengamankan uang tabungan dan deposito berjangka serta simpanan dalam rekening koran atau giro. Dari fungsi tersebut, maka bank penyalur dana atau pemberi kredit, Bank memberikan kredit bagi masyarakat yang membutuhkan terutama untuk usaha-usaha produktif. Keuntungan pada bank diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan dari selisih bunga ini dikenal dengan istilah Spread Based.

2.6.1 Kredit

menurut Undang-Undang No. 10 tahun 1998 tentang Perbankan, menyebutkan bahwa kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi semua utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan yang memberikan nilai ekonomi kepada seseorang atau badan usaha berlandaskan kepercayaan saat itu, bahwa nilai ekonomi yang sama akan dikembalikan kepada debitur setelah jangka waktu tertentu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dan debitur. Oleh karena itu, dasar pemikiran persetujuan pemberian kredit oleh suatu lembaga keuangan atau bank kepada seseorang atau badan usaha berlandaskan kepercayaan. Seseorang atau badan usaha atau lembaga keuangan yang memberikan kredit percaya bahwa penerima kredit di masa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan baik berupa barang, uang ataupun jasa.

Salah satu jenis kredit menurut tujuannya adalah kredit usaha tanpa bunga dan tanpa agunan. Kredit usaha tanpa bunga dan tanpa agunan ini disediakan khusus untuk usaha kecil dan menengah. Kredit ini digunakan sebagai modal kerja bagi debitur. Salah satu contoh dari produk perbankan adalah kredit mikro.

2.6.2 Kredit Mikro

Grameen Banking (2003) mendefinisikan kredit mikro sebagai

Pada kenyataannya kredit mikro telah terbukti secara efektif dan popular

dalam upaya mengatasi kemiskinan (Grameen Banking, 2003). Meskipun pada

awalnya kredit mikro lahir sebagai suatu terobosan bagi penyediaan jasa keuangan kepada masyarakat berpenghasilan rendah yang tidak memiliki akses ke sistem keuangan modern. Dalam perkembangannya, konsep pembiayaan mikro telah meluas tidak sekedar sebagai salah satu alternatif sumber pembiayaan usaha kecil, tetapi lebih dari itu, sebagai suatu pendekatan dalam pembangunan ekonomi (Sabirin, 2001).

Sementara itu definisi kredit mikro yang dicetuskan dalam pertemuan The

World Summit on Microcredit di Washington, pada tanggal 2-4 Februari 1997

adalah program/kegiatan memberikan pinjaman yang jumlahnya kecil kepada

masyarakat miskin untuk kegiatan usaha meningkatkan pendapatan, pemberian pinjaman untuk mengurus diri sendiri dan keluarganya (Srinivas, 1999). Definisi kredit mikro tersebut bukanlah harga mati, tentu saja definisi yang lebih luas tentang kredit mikro tergantung dari masing-masing negara. Tabel 1 menjelaskan beberapa kriteria dasar dalam menjalankan program kredit mikro.

Tabel 1. Kriteria dasar program kredit mikro

Kriteria Besaran Keterangan

Ukuran Pinjaman kecil atau sangat kecil Di Grameen Bank pinjaman maksimal 100 $.

Kelompok Sasaran Pengusaha Kecil (sektor informal) atau keluarga berpendapatan rendah

Waktu dan Persyaratan Fleksibel Disesuaikan dengan kondisi masyarakat

Sumber : Srinivas, 1999

Untuk membangun sebuah kegiatan yang berkesinambungan (sustainable)

a. Memilih model atau program kredit mikro

b. Membangun konsensus

c. Menunjuk staf untuk pengembangan ekonomi

d. Mengikuti dan menyelaraskan dengan kebijakan-kebijakan nasional

e. Memilih dan menilai institusi keuangan sebagai mitra

f. Membuat kesepakatan dengan mitra

g. Memelihara kesepakatan kemitraan (Srinivas, 1999)

Beberapa model kredit mikro dapat ditemukan dari dalam negeri. Di dalam negeri, model-model kredit mikro antara lain adalah model yang dikembangkan oleh pemerintah maupun organisasi non pemerintah. Dari pemerintah, kita mengenal Kredit Usaha Kecil (KUK), Kredit Usaha Keluarga

Sejahtera (KUKESRA), B Kredit Usaha Tani (KUT), dan Program Jaring

Pengaman Sosial Pemberdayaan Daerah dalam Mengatasi Dampak Krisis Ekonomi (JPS-PDMDKE).

Namun demikian, disadari sepenuhnya bahwa masih banyak usaha mikro yang sulit memperoleh layanan kredit perbankan karena berbagai kendala baik pada sisi usaha mikro maupun pada sisi perbankan sendiri. Kredit mikro adalah ekstensi yang sangat kecil pinjaman bagi mereka dalam kemiskinan yang dirancang untuk memacu kewirausahaan. Individu-individu ini kurangnya jaminan, tetap kerja dan diversifikasi sejarah kredit dan karena itu tidak dapat memenuhi bahkan yang paling minimal kualifikasi untuk mendapatkan akses ke tradisional kredit. Kredit mikro merupakan bagian dari keuangan mikro, yang merupakan pemberian yang lebih beragam jasa keuangan kepada warga yang sangat miskin.

2.7. Metode AHP (Analytical Hierarchy Process)

satu) kriteria atau tujuan (Dyer dan Forman, 1991).

Melalui uraian di atas maka perlu adanya suatu sistem pendukung keputusan pemasaran. Proses pengambilan keputusan pada dasarnya adalah untuk memilih suatu alternatif dari sekian banyak alternatif berdasarkan sejumlah kriteria dari suatu permasalahan. Salah satu metode yang dapat digunakan untuk pengambilan keputusan dalam bidang pemasaran yang bersifat kompleks adalah Proses Hirarki Analitik (PHA) atau Analytycal Hierarchy Process (AHP). PHA adalah salah satu metode yang dapat dipakai oleh pengambil keputusan untuk bisa memahami kondisi suatu sistem dan membantu di dalam melakukan prediksi dan pengambilan keputusan.

Metode Proses Hirarki (PHA) pertama kali dikembangkan oleh Thomas L. Saaty, ahli Matematika dari University of Pittsburg, Amerika Serikat, pada awal tahun 1970-an. PHA memperbaiki proses alami manusia dalam bertingkah laku dan berpikir dengan mempercepat proses berpikir dan meluaskan kesadaran agar mencakup lebih banyak faktor dari pada yang biasa dipertimbangkan. Untuk mengidentifikasi persoalan yang kritis, mendefinisikan dan menemukan serta menyelesaikan konflik dalam PHA diperlukan informasi dan beberapa pertimbangan dari beberapa peserta dalam proses tersebut. Melalui serentetan kerja sistematis PHA mensintesis penilaian-penilaian mereka menjadi suatu taksiran menyeluruh dari prioritas-prioritas relatif berbagai alternatif tindakan. Kemudian prioritas-prioritas yang dihasilkan tersebut akan menjadi satuan dasar yang akan digunakan dalam semua jenis analisis.

Metode PHA merupakan suatu metode yang luwes yang memberikan kesempatan bagi perorangan atau kelompok untuk membangun gagasan-gagasan dan mendefinisikan persoalan dengan cara membuat asumsi mereka masing- masing dan memperoleh pemecahan yang diinginkan darinya (Saaty, 1993). PHA memasukkan pertimbangan dan nilai-nilai pribadi secara logis yang bergantung pada imajinasi, pengalaman dan pengetahuan untuk menyusun hirarki suatu masalah juga pada intuisi serta pengalaman secara logika.

Tingkat tertinggi dalam hirarki adalah sasaran menyeluruh, sedangkan tingkat terendah terdiri dari berbagai tindakan akhir atau rencana alternatif yang dapat berkontribusi secara negatif atau positif. Metode PHA ini memasukkan aspek kualitatif dan kuantitatif pikiran manusia. Aspek kualitatif mendefinisikan persoalan dan hirarkinya, dan aspek kuantitatif mengekspresikan penilaian dan preferensi secara lugas dan padat.

Metode PHA ini dapat digunakan tanpa database, asalkan para analis memahami dan menguasai secara mendalam permaasalahan yang akan dipecahkan. Data penerapan metode PHA yang diutamakan adalah kualitas dari responden, tidak tergantung pada kuantitas tertentu. Selanjutnya diperlukan metode penentuan bobot bagi elemen di satu level yang nantinya akan mempengaruhi bobot pada level dibawahnya sehingga akhirnya bisa digunakan untuk menghitung bobot pada level tersebut untuk penilaian tujuan keseluruhan.

Ada tiga prinsip dasar Proses Hirarki Analitik (Saaty, 1993), yaitu:

1. Prinsip menyusun hirarki. Dalam menyusun hirarki, perusahaan berusaha

untuk menggambarkan dan menguraikan permasalahan atau realita secara hirarki. Persoalan yang kompleks dipecahkan menjadi unsur-unsur yang terpisah.

2. Prinsip menetapkan prioritas. Penetapan prioritas yang dimaksud adalah

menentukan peringkat elemen-elemen menurut relatif pentingnya.

3. Prinsip konsistensi logis. Konsistensi logis adalah menjamin bahwa semua elemen dikelompokkan secara logis dan diperingkatkan secara konsisten sesuai dengan kriteria yang logis.

Saaty (1993) menjelaskan terdapat beberapa langkah dalam penggunaan metode AHP sebagai suatu alat untuk memecahkan persoalan. Adapun langkah-langkah yang dimaksud yaitu :

1. Identifikasi Sistem

perencanaan. Pemecahan masalah dan solusi yang diinginkan mendapatkan skenario optimal dari pengembangan strategi promosi, maka untuk menyusun suatu analisis tersebut, perlu diketahui terlebih dahulu faktor-faktor yang mempengaruhi.

2. Penyusunan Hirarki

Dalam penyusunan hirarki atau struktur keputusan dilakukan dengan mengelompokkan elemen-elemen sistem alternatif keputusan kedalam suatu abstraksi sistem hirarki keputusan.

3. Komparasi Berpasangan

Penentuan tingkat kepentingan pada setiap tingkat hirarki atas pendapat

dilakukan dengan teknik komparasi berpasangan (Pairwise Comparison).

Teknik komparasi berpasangan yang digunakan dalam AHP dilakukan dengan cara membandingkan anatara elemen satu dengan elemen lainnya dalam satu tingkat secara berpasangan, sehingga diperoleh nilai kepentingan dari masing-masing elemen.

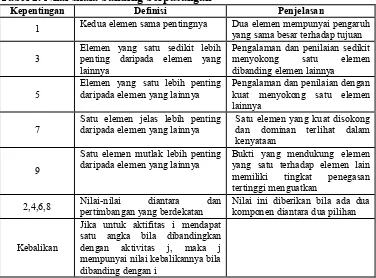

Tabel 2. Nilai skala banding berpasangan

Kepentingan Definisi Penjelasan

1 Kedua elemen sama pentingnya Dua elemen mempunyai pengaruh yang sama besar terhadap tujuan

3 Elemen yang satu sedikit lebih penting daripada elemen yang lainnya

Pengalaman dan penilaian sedikit menyokong satu elemen dibanding elemen lainnya

5 Elemen yang satu lebih penting daripada elemen yang lainnya Pengalaman dan penilaian dengan kuat menyokong satu elemen lainnya

7 Satu elemen jelas lebih penting daripada elemen yang lainnya Satu elemen yang kuat disokong dan dominan terlihat dalam kenyataan

9

Satu elemen mutlak lebih penting

daripada elemen yang lainnya Bukti yang mendukung elemen yang satu terhadap elemen lain memiliki tingkat penegasan tertinggi menguatkan

2,4,6,8 Nilai-nilai pertimbangan yang berdekatan diantara dan Nilai ini diberikan bila ada dua komponen diantara dua pilihan

Kebalikan

Jika untuk aktifitas i mendapat satu angka bila dibandingkan dengan aktivitas j, maka j mempunyai nilai kebalikannya bila dibanding dengan i

Sumber : Saaty, 1991

dikembangkan oleh Saaty (1991). Penilaian dilakukan dengan memberikan bobot numerik pada setiap elemen yang dibandingkan dengan hasil wawancara langsung dengan responden. Responden bisa seorang ahli atau bukan, tetapi terlibat dan mengetahui permasalahan tersebut.

4. Matrik Pendapat Individu Formulasi matrik individu adalah :

C1 C2 …. Cn

C1 i …. …. a1n

A = (aij) = C2 i/12 …. …. a2n

…. …. …. …. ….

Cn a1n a2n …. 1

Dalam hal ini C1, C2, …., Cn adalah set elemen pada setiap tingkat keputusan

dalam hirarki, kuantifikasi pendapat dari hasil komparasi berpasangan membentuk matrik n x n. Nilai aij merupakan nilai matrik pendapat hasil

komparasi yang mencerminkan nilai kepentingan Ci terhadap Cj.

5. Pengolahan Horizontal

Pengolahan horizontal digunakan untuk menyusun prioritas elemen keputusan pada hirarki keputusan dengan empat tahapan, yaitu :

a) Perkalian baris (z) dengan menggunakan rumus :

………. ( 1 )

Dimana : zi = vektor eigen m = jumlah responden

n = jumlah elemen yang dibandingkan b) Perhitungan vektor prioritas atau vektor ciri :

……….. ( 2 )

Dimana eVPi = elemen vektor prioritas ke – i

VB = dengan VB = (Vbi) dimana VB adalah nilai eigen

untuk i = 1,2,…,n VA = Vektor antara

d) Perhitungan Indeks Konsistensi (CI)

Konsistensi logis menunjukkan intensitas relasi antara pendapat yang disadarkan pada suatu kriteria tertentu dan saling membenarkan secara logis. Tingkat konsistensi menunjukkan suatu pendapat mempunyai nilai yang sesuai dengan pengelompokkan elemen pada hirarki. Tingkat konsistensi juga menunjukkan tingkat akurasi suatu pendapat terhadap elemen – elemen pada suatu tingkat hirarki. Untuk mengetahui konsitensi (CI) digunakan formulasi sebagai berikut :

CI = ……….. (3)

Dimana :

= Eigen Value

= jumlah yang dibandingkan

Untuk mengetahui konsitensi secara menyeluruh dari berbagai pertimbangan dapat diukur dari nilai Ratio Konsistensi (CR). Nilai rasio konsistensi adalah perbandingan antara indeks konsistensi (CI) dengan indeks acak (RI), dimana nilai RI telah ditentukan seperti terlihat pada Tabel 3.

Tabel 3. Nilai Randomindex (RI)

n RI n RI n RI n RI n RI

1 0,00 2 0,00 3 0,00 4 0,00 5 0,00

6 1,25 7 1,35 8 1,40 9 1,45 10 1,49

Sumber : Saaty, 1991

e) Revisi Pendapat

……… (4) Beberapa ahli berpendapat jika jumlah revisi terlalu besar, sebaiknya responden tersebut dihilangkan. Jadi penggunaan revisi ini sangat terbatas mengingat akan terjadinya penyimpangan dari jawaban yang sebenarnya.

f) Matriks Pendapat Gabungan

Matriks pendapat gabungan merupakan matrik baru yang elemen-elemennya (gij) berasal dari rata-rata geometrik elemen matrik pendapatan individu yang nilai ratio konsistensinya (CR) memenuhi syarat. Tujuan dari penyusunan matrik pendapat gabungan ini adalah untuk membentuk suatu matrik yang mewakili matrik-matrik pendapat individu yang ada. Matrik ini selanjutnya digunakan untuk mengukur tingkat konsistensi serta vektor prioritas dari elemen-elemen hirarki yang mewakili semua responden. Matrik pendapat gabungan ini menggunakan formulasi berikut :

……… (5) Dimana :

m = jumlah responden aij = matrik individu g) Pengolahan Vertikal

Pengolahan vertikal digunakan untuk menyusun prioritas pengajuan setiap elemen pada tingkat hirarki keputusan terhadap sasaran utama. Jika Cvij didefinisikan sebagai nilai prioritas pengaruh elemen ke-i pada tingkat ke-j terhadap sasaran utama, maka :

Cvij = ………... (6)

Untuk i = 1,2,3,…,p j = 1,2,3,…,r

t = 1,2,3,…,s Keterangan :

VW t(i-1) = Nilai prioritas pengaruh elemen ke-t pada tingkat ke (i=1) terhadap sasaran utama, yang diperoleh dari hasil pengolahan vertikal.

P = Jumlah tingkat hirarki keputusan

R = Jumlah elemen yang ada pada tingkat ke-i S = Jumlah elemen yang ada pada tingkat ke-i=1

2.8. Penelitian Terdahulu

Penelitian mengenai analisis strategi promosi juga telah dilakukan oleh Anhardi (2007), mengenai analisis strategi promosi Kartu Kredit Bank Rakyat Indonesia. Pada penelitian tersebut menjelaskan perusahaan melakukan lima kegiatan bauran promosi yang meliputi periklanan, personal selling, promosi penjualan, publisitas dan hubungan masyarakat dan pemasaran langsung. Faktor-faktor yang teridentifikasi sebagai Faktor-faktor penyusun strategi promosi terdiri dari enam faktor yaitu anggaran promosi, sumberdaya manusia, karakteristik pasar, karakteristik produk, Segmentation, Targetting, Positioning (STP) dan persaingan. Berdasarkan pengolahan AHP didapatkan bahwa STP teridentifikasi sebagai faktor prioritas utama yang mempengaruhi penyusunan strategi promosi, sedangkan untuk alternatif strategi promosi Kartu Kredit BRI yang dapat dijalankan adalah meningkatkan frekuensi promosi above the line, khususnya iklan pada media elektronik dan cetak serta lebih proaktif dalam melakukan personal selling dan direct marketing.

Eldianson (2008), meneliti tentang strategi promosi di BPRS Al Salaam dengan mengacu pada bauran pemasaran yaitu periklanan (Alternatif A) melalui kegiatan pemasangan iklan di koran, pemasangan spanduk, pemasangan billboard, dan penyebaran brosur. Penjualan personal (Alternatif B) melalui kegiatan penawaran langsung ke pusat keramaian dan Al Salaam peduli. Bauran promosi penjualan (Alternatif C) melalui media pemberian potongan bagi nasabah yang melakukan pelunasan lebih awal. Bauran promosi publisitas dan hubungan masyarakat (Alternatif D) dilakukan melalui publisitas di media massa,

mensponsori suatu kegiatan, customer gathering, dan grand launching.

Alternatif-alternatif strategi yang menjadi arahan program strategi produk pembiayaan BPRS Al Salaam adalah :

1. Meningkatkan frekuensi atau intensitas promosi pada bauran periklanan

2. Lebih proaktif dalam melakukan penjualan personal

3. Aktif melakukan promosi penjualan

4. Memperbanyak kerjasama demi terciptanya komunikasi dua arah antara pihak

perusahaan dengan publik maupun rekan bisnis

5. Melakukan promosi penjualan dengan program pemasaran langsung

Hasil analisis dengan metode AHP didapatkan bahwa alternatif yang dijadikan prioritas utama dengan bobot 0,229 adalah alternatif B yaitu lebuh proaktif dalam melakukan penjualan personal.

Penelitian yang sama juga dilakukan oleh Rachmanda (2009) yaitu analisis strategi bauran promosi AJB Bumiputera 1912 cabang Siliwangi Bogor. Hasil penelitiannya adalah AJB Bumiputera merencanakan program periklanan media cetak, agency lebih aktif dalam menjual produk asuransi jiwa melalui penjualan personal, supervisor dan agency bekerjasama menjalankan pemasaran langsung kelembaga pemerintahan, pendidikan, dan perusahaan, promosi penjualan terus

dikembangkan oleh agency sehingga masyarakat berminat terhadap program

asuransi jiwa di AJB Bumiputera, AJB Bumiputera membuat website khusus

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

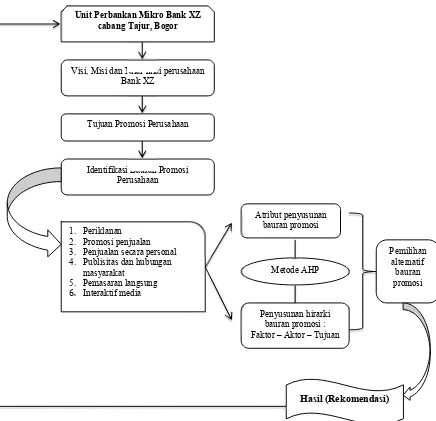

Di tengah persaingan perbankan yang begitu ketat khususnya di segmen Usaha Mikro Kecil dan Menengah (UMKM) serta pemenuhan target dari manajemen, Bank XZ terus melakukan upaya-upaya untuk memperkokoh Unit Perbankan Mikronya dengan melakukan terobosan-terobosan yang lebih dinamis, baik dalam segmen pemasarannya, teknologi pendukung, serta tenaga pemasarannya. Upaya-upaya tersebut akan meningkatkan pertumbuhan kredit mikro, sehingga diharapkan segmen kredit mikro akan berperan lebih besar dalam pertumbuhan dan profitabilitas Bank XZ secara keseluruhan.

Kegiatan promosi merupakan kegiatan terpenting, karena berperan aktif

dalam memperkenalkan, memberitahukan dan mengingatkan kembali manfaat suatu produk agar mendorong konsumen untuk membeli produk yang dipromosikan tersebut. Untuk mengadakan promosi, setiap perusahaan harus dapat menentukan dengan tepat alat promosi manakah yang dipergunakan agar dapat mencapai keberhasilan dalam penjualan. Dengan dilakukannya kegiatan promosi, perusahaan mengharapkan adanya peningkatan angka penjualan dan keuntungan, serta bertambahnya pelanggan. Untuk itu diperlukannya bauran promosi agar hasil dari kegiatan promosi yang dilakukan dapat memberikan hasil yang maksimal. Dalam mengidentifikasikan bauran promosi sebagai media komunikasi pemasaran memiliki enam kegiatan utama, yaitu periklanan (advertising), pemasaran langsung (sales promotion), penjualan secara personal (personal selling), publisitas dan hubungan masyarakat (publicity and public relations), pemasaran langsung (direct marketing) serta interaktif media (media interactive).

Gambar 4. Kerangka pemikiran penelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor yang beralamat di Jl. Raya Tajur No. 104 Bogor. Penelitian ini dilakukan selama tiga bulan yaitu dari bulan November 2011-Januari 2012.

Penentuan lokasi dilakukan secara sengaja (purposive sampling) dengan

3.3. Jenis dan Sumber Data

Data yang dibutuhkan adalah data primer dan data sekunder. Data primer merupakan data yang didapat dari sumber pertama, misalnya dari individu/perseorangan, seperti hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan oleh peneliti (Durianto dkk, 2004). Data primer diperoleh dengan cara mewawancarai pihak manajemen perusahaan Unit Perbankan Mikro

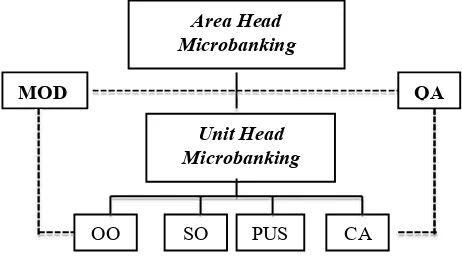

Bank XZ cabang Tajur, Bogor dan penyebaran kuesioner kepada Area Head

Microbanking (Kepala Cabang), Unit Head Microbanking (Kepala Unit) dan Sales Officer.

Data sekunder merupakan data primer yang diperoleh oleh pihak lain atau data primer yang telah diolah lebih lanjut dan disajikan oleh pengumpul data primer atau pihak lain yang disajikan dalam bentuk tabel atau diagram (Durianto dkk, 2004). Sumber data sekunder diperoleh dari literatur-literatur yang berhubungan dengan informasi tentang bauran promosi perusahaan yaitu buku, internet, dan data internal perusahaan.

3.4. Metode Pengambilan Sampel

Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu

sesuai dengan namanya, sampel diambil dengan maksud atau tujuan tertentu. Seseorang atau sesuatu diambil sebagai sampel karena peneliti menganggap bahwa seseorang atau sesuatu tersebut memiliki informasi yang diperlukan bagi penelitian. Pemberian kuesioner diberikan kepada enam responden terdiri dari Area Head Microbanking (Kepala Cabang), Unit Head Microbanking (Kepala Unit) dan Sales Officer. Pemberian kuesioner dipilih secara sengaja dengan pertimbangan responden mengetahui pelaksanaan bauran promosi Unit Perbankan Mikro Bank XZ cabang Tajur, Bogor.

3.5. Metode Pengumpulan Data

Metode pengumpulan data yang dibutuhkan dalam penelitian ini dikumpulkan melalui tahap-tahap berikut :

1. Pengisian kuesioner yaitu membagikan daftar pertanyaan terhadap

2. Melakukan wawancara terhadap manajemen perusahaan seperti Kepala Cabang, Kepala Unit dan Sales Officer mengenai kebijakan yang berkaitan dengan perusahaan.

3. Observasi yaitu peneliti melakukan pengamatan langsung terhadap situasi perusahaan khususnya mengenai pemasaran produk kredit mikro di wilayah kota Bogor.

4. Studi literatur yang berkaitan dengan strategi bauran promosi seperti mencari

penelusuran data, buku, surat kabar, dan internet.

3.6. Metode Pengolahan dan Analisis Data

Informasi dan data yang diperoleh dari perusahaan serta pengisian kuesioner, kemudian dikelompokkan kedalam tingkatan–tingkatan yang akan dianalisa dengan menggunakan metode AHP. Data yang diolah adalah hasil kuesioner dari responden yang mempunyai tingkat konsistensi dibawah 0,1. Apabila hasil kuesioner dari responden tersebut bernilai lebih dari 0,1. Maka tidak dapat diolah karena dianggap tidak valid. Uji konsistensi dilakukan perindividu

dan pengolahannya menggunakan program Expert Choice versi 2000 dan

Microsoft Office Excel 2007.

Expert Choice merupakan software komputer untuk menentukan pilihan-pilihan dalam pengambilan keputusan dengan multikriteria yang berdasarkan metodologi pengambilan keputusan yang dikembangkan oleh Saaty. Pendekatan AHP untuk pemilihan alternatif dengan menangkap secara rasional persepsi orang, karena AHP mampu mengkonversi faktor-faktor intangible (yang tidak terukur) ke dalam aturan yang biasa sehingga dapat dibandingkan. Saaty (1991) dalam menyelesaikan persoalan dengan menggunakan AHP ada beberapa prinsip yang harus dipelajari, yaitu :

a) Dekomposisi (Decomposition)

b) Penilaian Perbandingan (Comparative Judgement)

Prinsip ini berarti membuat penilaian tentang kepentingan relatif dua elemen pada suatu tingkat tertentu yang dalam kaitannya dengan tingkat diatasnya. Penilaian ini merupakan inti dari AHP, karena ia akan berpengaruh terhadap prioritas elemen-elemen. Hasil dari penilaian ini akan tampak lebih mudah

bila disajikan dalam bentuk matriks yang dinamakan matriks pairwise

comparison yaitu matriks perbandingan berpasangan memuat preferensi beberapa alternatif untuk tiap kriteria.

c) Sintesis Prioritas (Syinthesis of Priority)

Syinthesis of Priority dilakukan dengan menggunakan eigen vector method

untuk mendapatkan bobot relatif bagi unsur-unsur pengambilan keputusan.

d) Konsistensi Logis (Logical Consistency)

Logical Consistency memiliki dua makna. Pertama adalah pemikiran atau objek yang serupa dikelompokkan sesuai dengan keseragaman dan relevansinya. Kedua adalah tingkat hubungan antara gagasan atau objek yang didasarkan pada suatu kriteria tertentu.

Secara umum, pengambilan keputusan dengan metode PHA Saaty (1991) didasarkan pada langkah-langkah berikut :

a. Mendefinisikan persoalan atau masalah dan merinci pemecahan atau solusi yang diinginkan.

b. Membuat struktur hierarki dari tingkat puncak sampai ke tingkat di mana dimungkinkan campur tangan untuk memecahkan persoalan.

c. Membuat sebuah matriks perbandingan berpasangan untuk kontribusi atau

pengaruh setiap elemen yang relevan terhadap setiap kriteria yang berada setingkat di atasnya. Perbandingan dilakukan berdasarkan pilihan atau judgement dari pembuat keputusan dengan menilai tingkat kepentingan suatu elemen dibandingkan elemen lainnya.

d. Menormalkan data yaitu dengan membagi nilai dari setiap elemen di dalam

matriks dengan nilai total dari setiap kolom.

e. Menghitung nilai eigen vector dan menguji konsistensinya, jika tidak

dengan perhitungan manual.

f. Mengulangi langkah c, d, dan e untuk seluruh tingkat hierarki.

g. Menghitung eigen vector dari setiap matriks perbandingan berpasangan. Nilai

eigen vector merupakan bobot setiap elemen. Langkah ini untuk mensintesis pilihan dalam penentuan prioritas elemen-elemen pada tingkat hierarki terendah sampai pencapaian tujuan.

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

Bank X merupakan bank tertua keempat di Indonesia, yang didirikan pada

tanggal 4 April 1941 di Bandung dengan nama NV Nederlandsch Indische Spaar

En Deposito Bank. Bank X berkembang menjadi bank yang solid dan handal, terutama melayani segmen usaha kecil dan menengah (UKM). Bank X resmi menjadi bank komersial pada tahun 1967, kemudian menjadi perusahaan publik dan tercatat di Bursa Efek Indonesia pada tahun 1994.

Pada akhir tahun 1998-an, Bank X berhasil melewati krisis keuangan Asia dan jatuhnya sektor perbankan di Indonesia. Tanpa adanya dukungan obligasi rekapitalisasi dari pemerintah, Bank X menjadi salah satu bank di Indonesia yang melanjutkan kegiatan operasionalnya dengan mengambil langkah penyaluran kreditnya segera setelah masa krisis. Penyaluran kredit diberikan dalam bentuk memberikan pinjaman konsumer secara intensif melalui kredit pemilikan rumah (KPR) Bank X yang dilakukan pada tahun 1999. Inisiatif ini membuka jalan bagi Bank X untuk tumbuh pesat di era milenium baru, sehingga jumlah aktiva Bank X meningkat dari Rp. 2,7 triliun pada tahun 1998, sekarang menjadi Rp. 29 triliun di akhir tahun 2007. Inisiatif manajemen dalam mengambil langkah ini memberikan hasil yang bagus sehingga Bank X mencatat pertumbuhan yang tinggi.

Reputasi Bank X yang baik di industri perbankan dan pertumbuhannya

yang menjanjikan, telah menarik perhatian International Finance Corporation

(IFC). IFC merupakan bagian dari Grup Bank Dunia yang kemudian menjadi salah satu pemegang saham pada tahun 2001-2010 dan dari Bank Z-Singapura, yang kemudian menjadi pemegang saham Bank X dan akhirnya menjadi pemegang saham pengendali melalui serangkaian akuisisi dan penawaran tender sejak tahun 2004. Bank Z-Singapura saat ini telah memiliki saham sebesar 81,9 persen di Bank X.