The research was conducted in Bandung city government environment. The phenomenon happened is the demands of public accountability in government bodies which gave rise to the offense on the performance audits of government who think that government works less effectively and efficiently that affect the stakeholder / external parties in response thereto in the financial statements.

The method used in this research is descriptive analysis method and the method verifikatif with a qualitative approach. The unit of analysis in this study is the auditor of government and government employees and also employees a number 40people financial services and asset management area of the city of Bandung number 40people. The test statistic used is the calculation perason correlation, path analysis, determination coefficient, hypothesis testing, and also use the help of an application program SPSS 17.0 for windows.

The results of this study indicate that the accessibility of financial reporting, performance audit and public accountability in Bandung city government as a whole is included in the criteria of good, of all indicators that describe the accessibility of financial reporting, performance audit and public accountability itself. Accessibility financial reports, performance audit significant effect on public accountability. Then the effects of simultaneous and partially as great an effect the accessibility of financial statements and performance audit of public accountability.

Penelitian ini dilakukan pada lingkungan pemerintah kota bandung. Fenomena yang terjadi adalah adanya tuntutan dari masyarakat tentang akuntabilitas pada tubuh pemerintah yang mana menimbulkan adanya ketersinggungan pada audit kinerja pemerintah yang beranggapan bahwa pemerintah bekerja kurang efektif dan efisien yang mana berpengaruh pada para stakeholder/pihak eksternal dalam menanggapi hal tersebut dalam hasil laporan keuangan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dan metode verifikatif dengan pendekatan kualitatif. Unit analisis dalam penelitian ini adalah auditor pemerintahan dan pegawai pemerintahan sejumlah 40orang dan juga pegawai dinas pengelolaan keuangan dan aset daerah kota bandung sejumlah 40orang. Pengujian statistik yang digunakan adalah perhitungan korelasi perason, analisis jalur, koefisien determinasi, uji hipotesis, dan juga menggunakan bantuan program aplikasi SPSS 17.0 for windows

Hasil penelitian ini menunjukkan bahwa aksesibilitas laporan keuangan, audit kinerja dan akuntabilitas publik pada pemerintah kota bandung secara keseluruhan termasuk dalam kriteria baik, dari seluruh indikator yang menjelaskan tentang aksesibilitas laporan keuangan, audit kinerja dan akuntabilitas publik itu sendiri. Aksesibilitas laporan keuangan, audit kinerja berpengaruh signifikan terhadap akuntabilitas publik. Kemudian dampak secara simultan dan secara parsial sama besarnya berpengaruh antara aksesibilitas laporan keuangan dan audit kinerja terhadap akuntabilitas publik.

1 1.1Latar Belakang Penelitian

Pada dasarnya Pembentukan pemerintahan Indonesia berhubungan erat dengan misi yang tercantum dalam alinea keempat pembukaan Undang-Undang Dasar (UUD) 1945, misi tersebut merupakan dasar dari kewenangan pemerintah di dalam menyelenggarakan urusan-urusan pemerintah baik tingakat pusat maupun tingkat daerah. Intansi-intansi sebagai pelaksana yang di bentuk pemerintah untuk menangani urusan-urusan pemerintahnya, merupakan salah satu penentu berjalannya misi dengan baik untuk mencapai cita-cita Negara Indonesia yaitu terlindungnya segenap bangsa Indonesia dan seluruh tumpah darah Indonesia, majunya kesejahteraan umum, cerdasnya kehidupan bangsa dan ikut aktifnya Indonesia melaksanakan ketertiban dunia yang berdasarkan kedamaian abadi dan keadilan social (urip dan yohanes, 2008).

laporan pertanggungjawaban kepala pemerintah sebagai penyelenggara pemerintah kepada masyarakat melalui DPR/D di setiap akhir tahun anggaran dan diakhir jabatan kepala pemerintah(urip dan yohanes, 2008)..

Akuntabilitas pemerintah merupakan salah satu bagian isu kebijakan yang strategis di Indonesia saat ini karena perbaikan akuntabilitas pemerintah berdampak pada upaya terciptanya good governance. Perbaikan akuntabilitas pemerintah juga berdampak luas pada bidang ekonomi dan politik (Agus Dwiyanto,2002) .

Dalam bidang ekonomi, perbaikan akuntabilitas pemerintah mendorong pada perbaikan iklim investasi,sedangkan dalam bidang politk akuntabilitas pemerintah akan mempengaruhi tingkat kepercayaan masyarakat kepada pemerintah.

Akuntabilitas merupakan kewajiban untuk menyampaikan pertanggungjawaban atau untuk menjawab dan menerangkan kinerja dan tindakan seseorang/badan hukum/pimpinan kolektif atau organisasi kepada pihak yang memiliki hak atau berkewenangan untuk meminta keterangan atau pertanggungjawaban (erwan, 2009).

Akuntabilitas (accountability) secara harfiah dapat diartikan sebagai

”pertanggung jawaban”. Namun penerjemahan secara sederhana ini dapat

sebagai “the requirement for government to answer to the citizenry – to justify the raising of public resources and the purposes for which they used(Bahrullah Akbar, 2011).

Akuntabilitas mengandung makna bahwa hasil dari suatu entitas kedalam bentuk fungsinya, program dan kegiatan, maupun kebijakan suatu lembaga publik harus dapat dijelaskan dan dipertanggung jawabkan kepada masyarakat (public disclosure), dan masyarakat dapat dengan mudah mengakses informasi dimaksud tanpa hambatan.

harus dibenahai antara lain kualitas pelayanan yang lemah (Agus Fanar Syukri, 2010).

Adapun Fenomena yang terjadi dalam perkembangan akuntabilitas sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun daerah. Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik (Stanbury, 2003).

keuangan dan kepatuhan, namun perlu diperluas dengan melakukan audit terhadap kinerja organisasi sektor publik tersebut (deddy dan sherly, 2010).

Audit kinerja merupakan pengujian sistematis, terorganisasi, dan objektif atas suatu enntitas untuk menilai suatu pemanfaatann sumber daya alam memberikan pelyanan public secara efisien dan efektif dalam memenuhi harapan stekholder dan memberikan rekomendasi guna peningkatan kinerja. Uraian di atas menjelaskan bahwa audit sektor publik bisa memperbaiki kinerja entitas yang diaudit dan meningkatkan akuntabilitas publik.

Fenomena yang terjadi di dalam audit kinerja sektor publik diantaranya yaitu Harus disadari bahwa saat ini masih terdapat beberapa kelemahan dalam melakukan audit pemerintah di Indonesia. Kelemahan pertama bersifat inherent sedangkan kelemahan kedua bersifat struktural. Kelemahan pertama adalah tidak tersedianya indikator kinerja yang memadai sebagai dasar mengukur kinerja pemerintah. Kelemahan kedua adalah masalah kelembagaan audit Pemerintah Pusat dan Daerah yang overlapping satu dengan lainnya, sehingga pelaksanaan pengauditan tidak efisien dan tidak efektif(rinddy, 2010).

kesempatan membantu orang lain) dan penghargaan ekstrinsik (peningkatan karir dan status). Sedangkan faktor risiko lingkungan (environmental risk factors) terdiri dari iklim politik dan perubahan kewenangan. Dan juga terdapat masalah yang lain yang harus dibenahi oleh audit kinerja sektor publik yaitu sektor publik tidak luput dari tudingan sebagai sarang korupsi, kolusi, nepotisme, inefisiensi dan sumber pemborosan negara. Keluhan "birokrat tidak mampu berbisnis" ditujukan untuk mengkritik buruknya kinerja perusahaan-perusahaan sektor publik. Pemerintah sebagai salah satu organisasi sektor publik pun tidak luput dari tudingan ini. Organisasi sektor publik pemerintah merupakan lembaga yang menjalankan roda pemerintahan yang sumber legitimasinya berasal dari masyarakat. Oleh karena itu, kepercayaan yang diberikan oleh masyarakat kepada penyelenggara pemerintahan haruslah diimbangi dengan adanya pemerintahan yang bersih.

Aksesibilitas dalam kamus bahasa adalah hal dapat masuk atau hal mudah dicapai, maka aksesibilitas sendiri merupakan penunjang dalam menfasilitasi masyarakat dalam hal mengetahui laporan keuangan pemerintah dimana pemerintah memberikan kemudahan akses kepada masyarakat dimana umum yang mana laporan keuangan pemerintah tiap tahunnya dapat dilihat dan ditinjau untuk melihat kinerja pemerintah dalam pengelolaan keuangan pemerintah yang mana masyarakat sendiri dapat menilai mana laporan keuangan yang benar dan mana yang salah.

permasalah yang terjadi saat ini hanyalah pada tidak adanya akses kepada masyarakat untuk ikut meninjau laporan keuangan. Masyarakat saat ini hanya dapat melihat atau mendapatkan hasil laporan keuangan yang sudah diaudit oleh BPK dan pempublikasiannya pun hanya sebatas laopran keuangan yang menunjukkan tingkat-tingkat kecurigaan ataupun yang sudah dicurigai, tidak keseluruhan laporan keuangan pemerintah.

Fenomena yang terjadi pada hal ini ada dalam jurnal penelitian budi mulyana yang mengutip dari penelitian yang serupa dilakukan oleh Steccolini (2002) yang meneliti tentang hubungan penyajian laporan tahunan pemerintah daerah dengan akuntabilitas: apakah laporan tahunan tersebut merupakan medium untuk akuntabilitas. Sampel penelitiannya adalah sejumlah pemerintah daerah di italia. Analisis dari hasil penelitiannya menyebutkan bahwa laporan tahunan nampaknya digunakan untuk pelaksanaan akuntabilitas kepada pengguna internal, bahkan tidak jelas apakah laporan tersebut benar-benar dibaca atau tidak. Sementara itu, laporan tersebut tidak mempunyai peranan yang ignifikan dalam pengkomunikasian kepada pengguna eksternal, sehingga peranan laporan keuangan actual dan derajat akuntabilitas di pemda-pemda perlu ditanyakan (budi, 2006).

Maka dari penjelasan diatas penulis mengambil judul “Pengaruh Aksesibilitas Laporan Keuangan dan Audit Kinerja terhadap

Akuntabilitas Publik Pada Pemerintah Kota Bandung”

1.2Identifikasi Masalah dan Rumusan Masalah

Berdasarkan latar belakang penelitian tersebut maka peneliti menyimpulkan bahwa identifikati masalah dalam penelitian ini adalah:

1 Belum efektif dan efesien dalam pelaksanaan audit kinerja pada pemerintah saat ini.

2. Susahnya aksesibilitas dalam hal laporan keuangan pemerintah yang mana masyarakat ingin mengetahuinya. 3. Belum terdapatnya Akuntabilitas Publik dalam

penyelenggaraannya

1.2.2 Rumusan Masalah

Sebagaimana yang diuraikan diatas penulis dapat merumuskan masalah sebagai berikut:

1 Bagaimana pengaruh aksesibilitas laporan keuangan pada kantor pemerintah kota bandung.

2. Bagaimana pengaruh audit kinerja pada kantor pemerintah kota bandung.

3. Bagaimana pengaruh akuuntabilitas pada kantor pemerintah kota bandung.

1.3Maksud dan Tujuan Penelitian

1.3.1Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui apakah pengaruh partisipasi masyarakat dan akuntabilitas pengelolaan keuangan daerah berpengaruh terhadap aksesibilitas laporan keuangan.

1.3.2 Tujuan Penelitian

Sedangkan tujuan penelitian ini adalah

1. Untuk mengetahui apakah aksesibilitas laporan keuangan pada kantor pemerintah kota bandung

2. Untuk mengetahui audit kinerja pada kantor pemerintah kota bandung.

3. Untuk mengetahui akuntabilitas pada kantor pemerintah kota bandung.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

1. Bagi penulis

Hasil dari penelitian ini akan memberikan wawasan pengetahuan tentang masalah yang diteliti, sehingga dapat diperoleh gambaran yang jelas mengenai partisipasi masyarakat dan akuntabilitas keuangan daerah berpengaruh positif terhadap aksesibilitas laporan keuangan baik secara teori maupun secara praktek.

2. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan memberikan masukan kepada pihak manajemen dalam rangka perbaikan dan pengembangan dari praktik- praktik yang sudah dianggap memadai

3. Bagi pihak- pihak yang memerlukan

Penelitian ini diharapkan dapat berguna untuk memberikan informasi yang bermanfaat serta dapat dijadikan judul dalam penyusunan laporan usulan penelitian.

1.4.2 Kegunaan Praktis

dan akuntabilitas keuangan daerah berpengaruh positif terhadap aksesibilitas laporan keuangan.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penulis melaksanakan penelitian pada Pemerintah Kota Bandung yang berada diBalai kota bandung.

1.5.2 Waktu Penelitian

Tabel 1.1

Pelaksanaan Penelitian

Tahap Prosedur

Bulan Feb

2011

Mar 2011

April 2011

Mei 2011

Juni 2011

Juli 2011

I Tahap Persiapan :

a.Membuat outline dan proposal UP

b.Mengambil formulir penyusunan skripsi c.Menentukan tempat

penelitian

d.Sidang Komprehensif

II Tahap Pelaksanaan :

a.Bimbingan UP

b.Pendaftaran seminar UP c.Seminar UP

d.Revisi UP

e.Membuat outline dan proposal skripsi

f.Penelitian perusahaan g.Penyusunan skripsi h.Bimbingan skripsi

III Tahap Pelaporan :

a.Menyiapkan draft skripsi

b.Sidang akhir skripsi c.Penyempurnaan laporan

13 2.1Kajian Pustaka

2.1.1 Aksesibilitas

2.1.1.1Pengertian aksesibilitas

Ketidakmampuan laporan keuangan dalam melaksanakan akuntabilitas, tidak saja disebabkan karena laporan tahunan yang tidak memuat semua informasi relevan yang dibutuhkan para pengguna tetapi juga karena laporan tersebut tidak dapat secara langsung dan aksesibel pada para pengguna potensial (jones et all, 1985). Sebagai konsekuensinya, penyajian laporan keuangan yang tidak lengkap dan tidak aksesibel dapat menurunkan kualitas dari transparansi dan akuntabilitas keuangan daerah.

Oleh karena itu, pemerintah daerah harus meningkatkan aksesibilitas laporan keuangannya, tidak sekedar menyampai-kannya ke DPRD saja, tetapi juga memfasilitasi masyarakat luas agar dapat mengetahui atau memperoleh laporan keuangan dengan mudah.

media, seperti surat kabar, majalah, radio, stasiun televisi, dan website (internet); dan forum yang memberikan perhatian langsung atau peranan yang mendorong akuntabilitas pemerintah terhadap masyarakat (Shende dan Bennet, 2004).

Dalam UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, pasal 103, dinyatakan bahwa informasi yang dimuat dalam sistem informasi keuangan daerah (SIKD) adalah data terbuka yang dapat diketahui, diakses dan diperoleh oleh masyarakat. Ini berarti bahwa pemerintah daerah harus membuka akses kepada stakeholder secara luas atas laporan keuangan yang dihasilkannya, misalnya dengan mempublikasikan laporan keuangan daerah melalui surat kabar, internet, atau cara lainnya.

2.1.1.2Laporan keuangan daerah

Tujuan penyajian laporan keuangan sektor publik menurut Governmental Accounting Standard Board (GASB, 1998) adalah sebagai berikut:

(1) Untuk membantu memenuhi kewajiban pemerintah untuk menjadi akuntabel secara publik;

oleh sebab itu mereka menyandarkan pada laporan sebagai sumber informasi penting. Untuk tujuan tersebut, pelaporan keuangan harus mempertimbangkan kebutuhan para pengguna dan keputusan yang mereka buat.

Sementara itu, bila dilihat dari jenis laporan keuangan yang disusun pemerintah daerah sampai saat ini telah mengalami dua perkembangan. Perkembangan pertama, di dalam PP No. 105 tahun 2000 (Pasal 38) sebagaimana ditindaklanjuti dengan Kepmendagri No. 29 tahun 2002 (Pasal 81) laporan keuangan yang harus disajikan secara lengkap pada akhir tahun oleh kepala daerah terdiri dari:

1. Laporan Perhitungan Anggaran Pendapatan dan Belanja Daerah; 2. Nota Perhitungan Anggaran Pendapatan dan Belanja Daerah; 3. Laporan Aliran Kas; dan

4. Neraca Daerah.

Dalam perkembangan berikutnya, dengan terbitnya UU No. 17 tahun 2003, pada Pasal 31 dinyatakan bahwa laporan keuangan yang harus disajikan oleh kepala daerah setidak-tidaknya meliputi:

1. Laporan Realisasi APBD; 2. Neraca;

3. Laporan Arus Kas; dan

2.1.2 Audit Kinerja

2.1.2.1Pemahaman Audit Kinerja Sektor Publik

1. Pengertian Audit

Terdapat beberapa pengertian Auditing yang diberikan oleh beberapa ahli di bidang akuntansi. Pengertian tersebut antara lain :

1.Auditing menurut Alvin A. Arnes dan James K. Loebecke:

“Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk

menentukan dan melaporkan derajat antara informasi itu dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan

independen.”

2.Auditing menurut Sukrisno Agoes : “Auditing adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan

untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan.”

Namun pada dasarnya yang dimaksud dengan audit/pemeriksaan adalah tindakan membandingkan keadaan yang sebenarnya merupakan bagian dari tindakan yang diperlukan manusia dalam kehidupannya, dan oleh karena itu bukanlah sesuatu yang asing bagi masyarakat.

1. Audit Laporan Keuangan (Financial Statement Audit). Audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapatnya mengenai kewajaran laporan keuangan tersebut yang harus sesuai dengan prinsip akuntansi berterima umum. Laporan Audit ini dibagikan kepada para pemakai Informasi Keuangan.

2.Audit Kepatuhan (Compliance Audit). Audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria.

2. Pengertian Kinerja

Pengertian kinerja yaitu suatu hasil kerja yang dihasilkan oleh seorang karyawan diartikan untuk mencapai tujuan yang diharapkan. Menurut Anwar Prabu Mangkunegara dalam bukunya Manajemen Sumber Daya Manusia Perusahaan (2000:67), mengemukakan pengertian kinerja sebagai berikut :

“Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung

3. Audit Kinerja sector Publik

Menurut Ihyaul Ulum dalam bukunya yang berjudul audit sektor publik menjelaskan definisi aduit kinerja sektor public adalah :

“pengujian sistematis, terorganisasi, dan objektif atas suatu entitas untuk menilai suatau pemanfaatann sumber daya alam memberikan pelyanan public secara efisien dan efektif dalam memenuhi harapan stekholder dan

memberikan rekomendasi guna peningkatan kinerja “

Menurut I Gusti Agung Rai (2008) Adalah :

“audit yang dilakuakan secara objektif dan sistematis terhadap berbagai macam bukti untuk menilai kinerjaentitas yang di audit dalam hal ekonomi, efisiensi, dan efektivitas dengan tujuan untuk memperbaiki kinerja dan entitas yang

diaudit dan meningkatkan akuntabilitas public “ .

Dapat disimpulkan bahwa audit kinerja sektor publik adalah suatu audit yang dilakukan di intansi sektor publik dengan tujuan menilai kinerja dalam hal ekonomi,efisiensi dan efektivitas untuk memperbaiki kinerja dan meningkatkan akuntabilitas publik.

2.1.3 Akuntabilitas

2.1.3.1Pengertian Akuntabilitas

suasana yang transparan dan demokratis serta adanya kebebasan dalm mengemukakan pendapat

Badan Pengawas Keuangan dan Pembangunan (BPKP) mendifinisikan akuntabilitas sebagai berikut:

“akuntabilitas didefinisikan sebagai suatu perwujudan kewajiban untuk

mempertanggungjawabkan keberhasilan atau kegagalan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan, melalui

suatu media pertanggungjawaban yang dilaksanakan secara periodic” (2000:2)

Menurut Lenvine ( Dwiyanto, 2005:147) mendefenisikan akuntabilitas adalah :

“akuntabilitas sebagai suatu ukuran yang menunjukkan seberapa besar

Akuntabilitas mensyaratkan bahwa pengambilan keputusan berperilaku sesuai dengan mandat atau amanah yang diterimanya. Untuk itu, baik dalam proses perumusan kebujakan, cara-cara untuk mencapai keberhasilan atas kebijakan yang telah dirumuskan berikut hasil kebijakan tersebut harus dapat diakses dan dikomunikasikan secara vertikal maupun horizontal kepada masyarakat.

Mohamad dkk. (2004) berpendapat bahwa akuntabilitas muncul sebagai jawaban terhadap permasalahan information asymmetry. Teori asimetri informasi beranggapan bahwa banyak terjadi kesenjangan informasi antara pihak manajemen yang mempunyai akses langsung terhadap informasi dengan pihak konstituen atau masyarakat yang berada di luar manajemen. Scott (1997) menjelaskan bahwa kelanggengan suatu organisasi ditentukan oleh kemampuan untuk menciptakan informasi yang terbuka, seimbangan dan merata bagi semua pihak yang berkepentingan (stakeholders).

2.1.4 Hubungan Aksesibilitas Laporan keuangan terhadap akuntabilitas

public

Teori lain pun muncul untuk menghubungkan akuntabilitas dan aksesibilitas. Teori ini yang menguatkan penulis akan penelitian ini dan maka seperti ini teori yang dimaksud:

manajemen yang mempunyai akses langsung terhadap informasi dengan pihak

konstituen atau masyarakat yang berada diluar manajemen.”

2.1.5 Hubungan Audit kinerja terhadap Akuntabilitas Publik

Menurut I Gusti Agung Rai

“audit yang dilakuakan secara objektif dan sistematis terhadap berbagai macam

bukti untuk menilai kinerjaentitas yang di audit dalam hal ekonomi, efisiensi, dan efektivitas dengan tujuan untuk memperbaiki kinerja dan entitas yang diaudit dan

meningkatkan akuntabilitas publik “

2.2 Kerangka Pemikiran

Akuntansi sector public merupakan mekanisme teknik dan analisis akuntansi atas pengelolaan dana masyarakat di lembaga-lembaga tinggi negara, departemen-departemen dibawahnya, pemerintah daerah, badan usaha milik Negara, badan usaha milik daerag, lembaga swadaya masyarakat, dan yayasan social maupun pada proyek-proyek kerjasama sector public dan swasta.

Audit sector public di Indonesia dikenal sebagai audit keuangan Negara. Berdasarkan uu no.15 tahun 2004 tentang pemeriksaan pengelolaan dan tanggung jawab keuangan Negara dan standar pemeriksaan keuangan Negara (spkn) yang dikeluarkan oleh badan pemeriksa keuangan (bpk), terdapat tiga jenis audit keuangan Negara, yaitu audit keuangan, audit kinerja dan audit dengan tujuan tertentu.

Audit kinerja adalah pemeriksaan terhadap entitas pemerintah atas kinerja, program/kegiatan yang telah dilakukan oleh pemerintah sesuai dengan target yang telah ditetapkan, kepatuhan terhadap peraturan perundang-undangan yang berlaku, membandingkan antara hasil dengan tujuan yang telah ditetapkan sebelumnya serta mengkomunikasikan hasilnya kepada public.

Adapun tahap-tahap audit kinerja menurut I gusti agung rai (2008;77) adalah tahap perencanaan atau survey terlebih pendahuluan, tahap pelaksanaan atau pengujian terinci, dan tahap tindak lanjut. Pada dasarnya audit keuangan dan audit kinerja sama. Audit kinerja merupakan perluasan dari audit kinerja dengan audit keuangan adalah dalam hal laporan audit. Dalam audit kinerja tidak sekedar menyampaikan keimpulan berdasarkan tahapan audit yang telah dilaksanakan, akan tetapi juga dilengkapi dengan rekomendasi untuk perbaikan di masa mendatang.

efisien, dan efektivitas, tidak melanggar ketentuan hokum, peraturan perundang-undangan , dan kebijakan manajemen.

Laporan keuangan sector public merupakan bagian penting dari proses akuntabilitas public. Akuntabilitas public adalah kewajiban pemerintah untuk memberikan informasi dan mengungkapkan segala kegitan dan hasil dari kegiatannya kepada masyarakat atau public melalui lembaga perwakilan.

Dimensi akuntabilitas yang harus dipenuhi oleh organisasi public antara lain Akuntabilitas terhadap hukum dan peraturan perundang-undangan, Akuntabilitas terhadap jabatan yang diemban, Akuntabilitas terhadap prosedur ,proses,dan pelakasanaan kegiatan, Akuntabilitas program kegiatan, Akuntabilitas atas pilihan-pilihan kebijakan yang telah dibuat.

Gambar 2.1

Skema Kerangka Pemikiran

Audit kinerja Akuntabilitas

Aksesibilitas

Dalam demokrasi yang terbuka, akses ini diberikan oleh media, seperti surat kabar, majalah, radio, stasiun televisi, dan website (internet); dan forum yang memberikan perhatian langsung atau peranan yang mendorong akuntabilitas pemerintah terhadap masyarakat.

“pemerikasaan secara objektif dan sistematik terhadap berbagai macam bukti untuk dapat melakukan penilaian secara independen atas kinerja entitas atau program kegiatan pemerintah

yang diaudit.”

“akuntabilitas sebagai suatu ukuran yang menunjukkan seberapa besar proses

penyelenggaraan pelayanan sesuai dengan kepentingan

stakeholders”.

Lenvine ( Dwiyanto, 2005:147)

Pengaruh aksesibilitas laporan keuangan dan audit kinerja terhadap akuntabilitas publik

Dari kerangka penelitian diatas maka dapat dibuat paradigma penelitian. Dengan paradigma penelitian, penulis dapat menggunakannya sebagai panduan untuk hipotesis penelitian yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis.

Paradigma pada penelitian ini adalah sebagai berikut :

Gambar 2.2

Gambar Paradigma Penelitian

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

(X1) Aksesibilitas laporan keuangan

(Y) Akuntabilitas

Pengertian hipotesis menurut Sugiyono (2009 : 93)adalah sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan.”

Berdasarkan kerangka pemikiran maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut :

“Pengaruh Aksesibilitas Laporan Keuangan dan Audit Kinerja

27

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2006:13) objek penelitian adalah sebagai berikut : “Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid dan realible. Objek penelitian yang akan diteliti dalam penelitian ini adalah mengenai aksesibilitas laporan keuangan, audit kinerja dan akuntabilitas publik pada kantor pemerintahan kota bandung.

3.2 Metode Penelitian

Menurut Sugiyono (2010:2) metode penelitian adalah:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa terdapat empat kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada kegiatan ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis.

Metode deskriptif menurut Sugiyono (2010:19) adalah sebagai berikut: “Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke satu dan dua. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan menurut Mashuri (2009:45) metode verifikatif adalah sebagai berikut:

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

X1 (Aksesibilitas) X2 (Audit kinerja) terhadap Y (Akuntabilitas). Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Menurut Sugiyono (2008:13) menjelaskan proses penelitian dapat disimpulkan seperti teori sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dapat dijelaskan sebagai berikut:

1. Sumber masalah

2. Rumusan masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Berikut rumusan masalah:

1. Seberapa besar hubungan Aksesibilitas Laporan Keuangan pada kantor pemerintah Kota Bandung.

2. Seberapa besar hubungan Audit Kinerja pada kantor pemerintah Kota Bandung.

3. Seberapa besar Pengaruh Aksesibilitas dan Audit Kinerja terhadap Akuntabilitas pada kantor pemerintah Kota Bandung.

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual). Hipotesis yang dibuat dalam penelitian ini adalah pengaruh partisipasi masyarakat dan akuntabilitas pengelolaan keuangan daerah terhadap aksesibilitas laporan keuangan pada kantor pemerintah kota bandung.

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk menjawab rumusan masalah pertama dan kedua, yaitu:

a. Seberapa besar hubungan Aksesibilitas dan Audit Kinerja pada kantor pemerintah Kota Bandung.

b. Seberapa besar Pengaruh Aksesibilitas dan Audit Kinerja terhadap Akuntabilitas pada kantor pemerintah Kota Bandung.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk kuesioner, untuk pedoman wawancara atau observasi. Sebelum instrumen digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas dan reabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai: a. Aksesibilitas dari data kuesioner yang akan diisi oleh Kantor Pemerintah

Kota Bandung.

b. Audit Kinerja yang diperoleh dari data kuesioner yang akan diisi oleh Kantor Pemerintah Kota Bandung.

c. Akuntabilitas yang diperoleh dari kuesoner yang akan diisi oleh Kantor Pemerintah Kota Bandung.

tidaknya partisipasi masyarakat dan akuntabilitas terhadap aksesibilitas, koefisien determinasi untuk menilai besarnya pengaruh partisipasi masyarakat dan akuntabilitas terhadap aksesibilitas dan thitung untuk menguji tingkat signifikan.

7. Kesimpulan

[image:35.595.130.498.362.538.2]Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

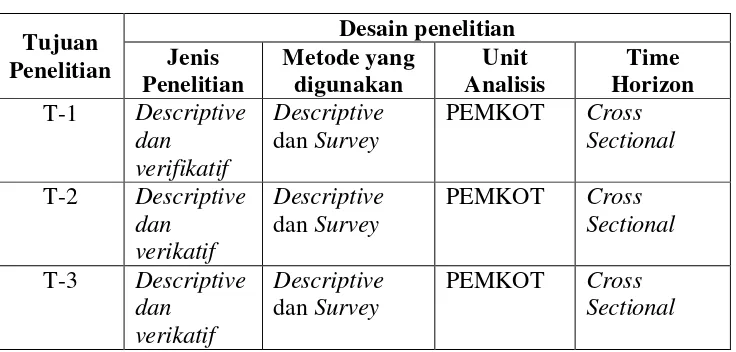

Tabel 3.1 Desain Penelitian Tujuan Penelitian Desain penelitian Jenis Penelitian Metode yang digunakan Unit Analisis Time Horizon

T-1 Descriptive dan

verifikatif

Descriptive dan Survey

PEMKOT Cross Sectional T-2 Descriptive

dan verikatif

Descriptive dan Survey

PEMKOT Cross Sectional T-3 Descriptive

dan verikatif

Descriptive dan Survey

PEMKOT Cross Sectional

Dari tabel di atas dapat penulis uraikan sebagai berikut: Tujuan penelitian pertama adalah :

menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

b. Untuk mengetahui seberapa besar pengaruh Aksesibilitas laporan keuangan dan Audit Kinerja terhadap Akuntabilitas pada Kantor Pemerintah Kota Bandung baik secara simultan maupun parsial digunakan metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi dengan membuat instrumen kedua variabel dan menganalisis secara kualitatif dan kuantitatif serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono (2010:38)

sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh penelitiuntuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu “Pengaruh Aksesibilitas Laporan Keuangan dan Audit Kinerja terhadap

1. Variabel Independen (X).

Menurut Sugiyono (2010:39) mendefinisikan variabel bebas adalah sebagai berikut:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Dalam hal ini variabel bebas yang berkaitan dengan masalah yang akan diteliti adalah partisipasi masyarakat dan akuntabilitas. Dalam operasional variabel ini semua diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe skala Likert.

Adapun pengertian skala Likert menurut Sugiyono (2010:93) yaitu:

“Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial.”

2. Variabel Dependen (Y).

Menurut Sugiyono (2010:39) mendefinisikan variabel dependen adalah sebagai berikut:

“Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”.

[image:37.595.103.520.698.755.2]Data yang menjadi variabel terikat adalah aksesibilitas. Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel di bawah ini:

Tabel 3.2 Operasional Variabel

variabel Konsep variabel indikator skala Variable x1

Aksesibilitas laporan keuangan

data terbuka yang dapat diketahui, diakses dan

1. Seluruh stakeholder memilik akses terhadap laporan

diperoleh oleh masyarakat. UU no 33 tahun 2004

keuangan 2. Media publikasi

laporan keuangan yang mudah diakses 3. Ketersediaan informasi saat dibutuhkan Variable x2 Audit kinerja

“Auditing adalah suatu

pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan.” Sukrisno agoes 1. Tahap perencanaan atau survey pendahuluan 2. Tahap pelaksanaan atau pengujian terinci 3. Tahap tindak

lanjut

ordinal

Variable y

Akuntabilitas “akuntabilitas sebagai suatu

ukuran yang menunjukkan

seberapa besar proses

penyelenggaraan pelayanan sesuai dengan kepentingan stakeholders”.

Lenvine ( Dwiyanto, 2005:147)

1 Akuntabilitas terhadap hukum dan peraturan perundang-undangan

2Akuntabilitas terhadap jabatan yang diemban

3.Akuntabilitas terhadap prosedur ,proses,dan pelakasanaan kegiatan

4.Akuntabilitas program kegiatan

5.Akuntabilitas atas pilihan-pilihan kebijakan yang telah dibuat

ordinal

Dalam operasionalisasi variabel ini semua variabel menggunakan skala ordinal. Pengertian dari skala ordinal menurut Nur Indriantoro dan Bambang (2002:98) adalah sebagai berikut:

“Skala ordinal adalah skala pengukuran yang tidak hanya menyatakan

Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert.

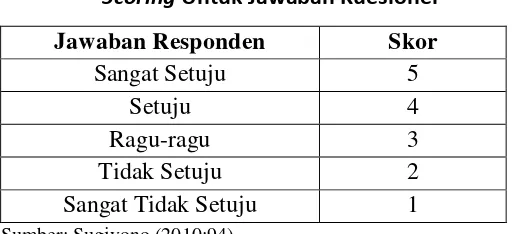

[image:39.595.185.442.373.490.2]Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (positif) atau tidak mendukung pernyataan (negatif).

Tabel 3.3

Scoring Untuk Jawaban Kuesioner

Jawaban Responden Skor

Sangat Setuju 5

Setuju 4

Ragu-ragu 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Sumber: Sugiyono (2010:94)

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Pengaruh Aksesibilitas Laporan Keuangan dan Audit Kinerja terhadap

akuntabilitas” adalah data sekunder dan primer.

Menurut Sugiyono (2010:137) mendefinisikan data primer adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data.”

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan, dalam hal ini auditor eksternal. 2.Data Sekunder

Menurut Sugiyono (2010:137) mendefinisikan data sekunder adalah sebagai berikut:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

3.2.3.2Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Menurut Sugiyono (2008:115) menjelaskan pengertian populasi adalah sebagai berikut:

“Wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka populasi yang digunakan adalah seluruh pegawai yang berkantor di kantor pemerintah kota bandung, seluruhnya berjumlah

2. Sampel

Menurut Sugiyono (2010:81) menjelaskan definisi sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Perlu diperhatikan bahwa sampel yang dipilih harus representatif artinya segala karakteristik populasi hendaknya tercermin dalam sampel yang dipilih. Adapun teknik pengamblian sampel yang digunakan dalam penelitian ini adalah sampling purposive.

Menurut Sugiono (2010:85) Pengertian sampling purposive mengemukakan bahwa:

”Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Pengambilan sample dengan pertimbangan tertentu dapat di lihat dari sebuah penelitian mengenai Akuntabilitas Publik maka sample sumber datanya adalah orang yang memiliki keahlian dibidang Akuntabilitas .

Interval pemilihan sampling

n N I

Keterangan: I = Interval

N = Ukuran populasi n = Ukuran Sampel

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Reseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang diteliti, diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan ini, penulis mengadakan pengamatan langsung pada Inspektorat Kota Cimahi.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti.

c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner tertutup, suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar pertanyaan kepada responden dan yang menjadi responden dalam penelitian ini adalah auditor eksternal, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh itemitem pertanyaan -pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.2.4.1 Uji Validitas

Menurut Sugiyono (2010:2) valid adalah:

“Menunjukkan derajad ketepatan antara data yang sesungguhnya terjadi

pada obyek dengan data yang dapat dikumpulkan oleh peneliti.”

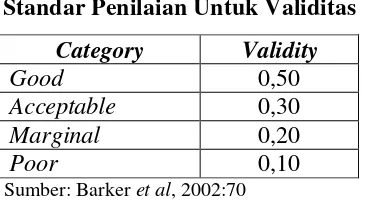

Tabel 3.4

Standar Penilaian Untuk Validitas

Category Validity

Good 0,50

Acceptable 0,30

Marginal 0,20

Poor 0,10

Sumber: Barker et al, 2002:70

Seperti yang telah dijelaskan padan metodologi penelitian bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total = 0,30 maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan rumus korelasi .

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner. Validitas suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan masing-masing pernyataan dengan jumlah skor untuk masing-masing-masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasi.

for windows dengan metode korelasi untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

2

2

2

1 2 1 1 1 1 y y n x x n y x y x n y rx

2

2

2

2 2 2 2 2 2 y y n x x n y x y x n y rx

2

2

2 2 1 2 1 2 1 2 1 2 1 y x n x n x x x x n x rx

x x(Sumber: Nazir 2003: 464)

Keterangan:

r = Koefisien korelasi pearson X = partisipasi masyarakat X2= akuntabilitas

Y = aksesibilitas laporan keuangan

n = Ukuran sampel atau banyak data di dalam sampel

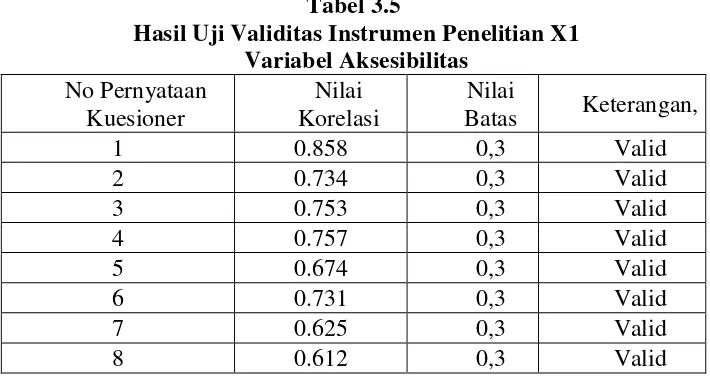

[image:45.595.135.490.548.736.2]Hasil uji validitas untuk setiap butir kuesioner dari variabel Aksesibilitas, audit kinerja dan Akuntabilitas dalam penelitian ini, dapat dilihat pada tabel berikut :

Tabel 3.5

Hasil Uji Validitas Instrumen Penelitian X1 Variabel Aksesibilitas No Pernyataan Kuesioner Nilai Korelasi Nilai

Batas Keterangan,

1 0.858 0,3 Valid

2 0.734 0,3 Valid

3 0.753 0,3 Valid

4 0.757 0,3 Valid

5 0.674 0,3 Valid

6 0.731 0,3 Valid

7 0.625 0,3 Valid

8 0.612 0,3 Valid

Hasil pada tabel di atas menunjukan bahwa untuk semua item diperoleh nilai korelasi skor item pernyataan untuk variabel Aksesibilitas dengan total skor lebih dari 0,3 sehingga disimpulkan bahwa item pernyataan variabel Aksesibilitas yang digunakan valid dan dapat digunakan dalam analisis data selanjutnya.

Tabel 3.6

Hasil Uji Validitas Instrumen Penelitian X2 Variabel Audit kinerja

No Pernyataan Kuesioner

Nilai Korelasi

Nilai

Batas Keterangan,

9 0.376 0,3 Valid

10 0.563 0,3 Valid

11 0.618 0,3 Valid

12 0.555 0,3 Valid

13 0.495 0,3 Valid

14 0.541 0,3 Valid

15 0.593 0,3 Valid

16 0.341 0,3 Valid

Sumber : Lampiran Data yang diolah 2011

Hasil pada tabel di atas menunjukan bahwa untuk semua item diperoleh nilai korelasi skor item pernyataan untuk variabel Audit kinerja dengan total skor lebih dari 0,3 sehingga disimpulkan bahwa item pernyataan variabel Audit kinerja yang digunakan valid dan dapat digunakan dalam analisis data selanjutnya.

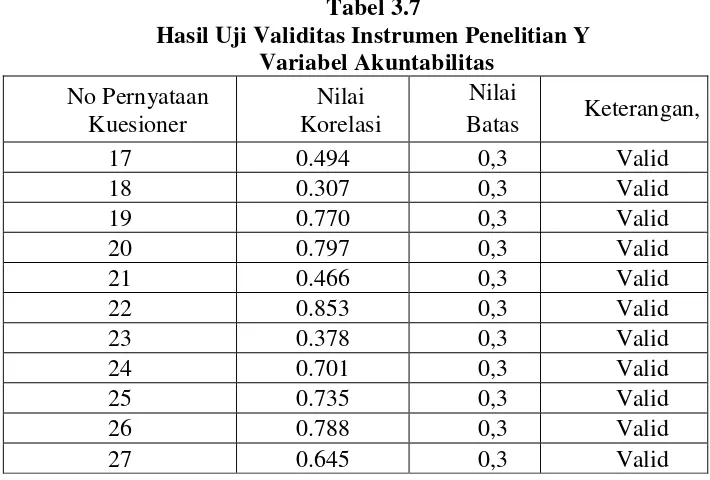

Tabel 3.7

Hasil Uji Validitas Instrumen Penelitian Y Variabel Akuntabilitas No Pernyataan Kuesioner Nilai Korelasi Nilai

Batas Keterangan,

17 0.494 0,3 Valid

18 0.307 0,3 Valid

19 0.770 0,3 Valid

20 0.797 0,3 Valid

21 0.466 0,3 Valid

22 0.853 0,3 Valid

23 0.378 0,3 Valid

24 0.701 0,3 Valid

25 0.735 0,3 Valid

26 0.788 0,3 Valid

[image:46.595.134.489.516.756.2]28 0.714 0,3 Valid

29 0.756 0,3 Valid

30 0.339 0,3 Valid

Sumber : Lampiran Data yang diolah 2011

Hasil pada tabel di atas menunjukan bahwa nilai korelasi skor setiap item pernyataan untuk variabel Akuntabilitas dengan total skor yang diperoleh lebih besar dari 0,3 sehingga dapat disimpulkan bahwa item pernyataan yang digunakan untuk variabel Akuntabilitas valid dan dapat digunakan dalam analisis data selanjutnya.

3.2.4.2. Uji Reliabilitas

Menurut Sugiyono (2010:3) reliabiltas adalah

“Derajad konsistensi / keajegan data dalam interval waktu tertentu.”

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat disebut reliabel apabila dalam beberapa kali pelaksanaan pengukuran terhadap kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa kali pengukuran.

reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian iniadalah metode split-half dari Spearman-Brown menurut Sugiono (2009:126) dengan langkah-langkah sebagai berikut:

1. Butir-butir instrument di belah menjadi dua kelompok yaitu kelompok instrument ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan sehingga menghasilkan dua skor total untuk masing-masing responden.

3. Mengkorelasikan skor total satu dengan skor total dua dengan analisis korelasi

4. Mencari reliabilitas untuk keseluruhan pertanyaan dengan rumus Spearman Brown sebagai berikut:

b b i

r r r

1 . 2

Sumber: Sugiyono (2008:186)

Keterangan :

ri = reliabilitas internal seluruh instrumen

[image:48.595.222.402.558.640.2]rb = korelasi product moment antara belahan pertama dan kedua.

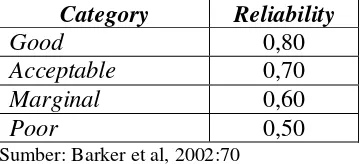

Tabel 3.8

Standar Penilaian Untuk Reliabiltas

Category Reliability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

Sumber: Barker et al, 2002:70

sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki koefisien reliabilitas lebih besar atau sama dengan 0,70.

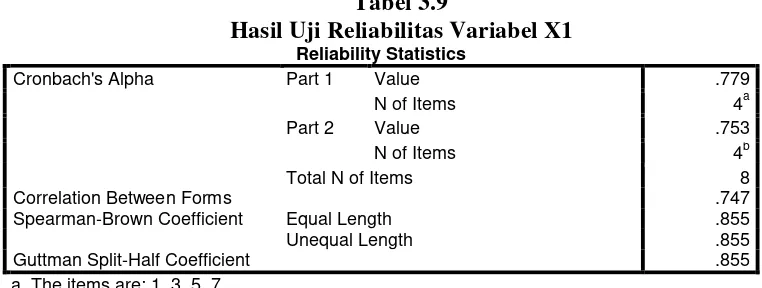

Hasil uji reliabilitas untuk variabel X1 adalah sebagai berikut:

Tabel 3.9

Hasil Uji Reliabilitas Variabel X1

Reliability Statistics

Cronbach's Alpha Part 1 Value .779

N of Items 4a

Part 2 Value .753

N of Items 4b

Total N of Items 8

Correlation Between Forms .747

Spearman-Brown Coefficient Equal Length .855

Unequal Length .855

Guttman Split-Half Coefficient .855 a. The items are: 1, 3, 5, 7.

b. The items are: 2, 4, 6, 8.

Hasil r hitung (0,855) > 0,7 maka disimpulkan antara variabel Aksesibilitas (X1) dikatakan reliabel dan dapat digunakan untuk penelitian.

[image:49.595.111.492.202.346.2]Hasil uji reliabilitas untuk variabel X2 adalah sebagai berikut:

Tabel 3.10

Hasil Uji Reliabilitas Variabel X2

Reliability Statistics

Cronbach's Alpha Part 1 Value .283

N of Items 4a

Part 2 Value .185

N of Items 4b

Total N of Items 8

Correlation Between Forms .688

Spearman-Brown Coefficient Equal Length .815

Unequal Length .815

Guttman Split-Half Coefficient .815 a. The items are: 9, 11, 13, 15.

b. The items are: 10, 12, 14, 16.

Hasil uji reliabilitas untuk variabel Y (Pelaksanaan good corporate governance) adalah sebagai berikut:

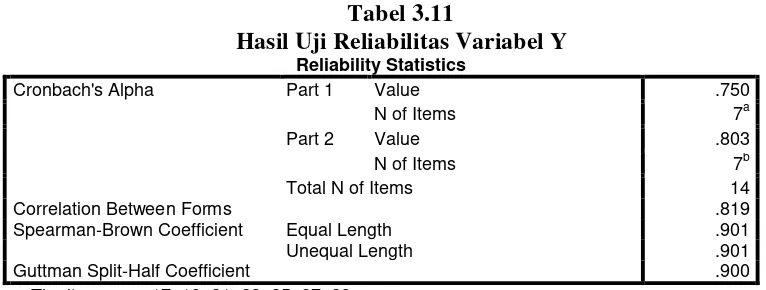

Tabel 3.11

Hasil Uji Reliabilitas Variabel Y

Reliability Statistics

Cronbach's Alpha Part 1 Value .750

N of Items 7a

Part 2 Value .803

N of Items 7b

Total N of Items 14

Correlation Between Forms .819

Spearman-Brown Coefficient Equal Length .901

Unequal Length .901

Guttman Split-Half Coefficient .900 a. The items are: 17, 19, 21, 23, 25, 27, 29.

b. The items are: 18, 20, 22, 24, 26, 28, 30.

Hasil r hitung (0,901) > 0,7 maka disimpulkan antara variabel Akuntabilitas (Y) dikatakan reliabel dan dapat digunakan untuk penelitian.

Berdasarkan hasil uji reliabilitas yang dilakukan terhadap semua item dalam penelitian ini menunjukan bahwa semua item penelitian dapat dikatakan reliabel (nilai koefisien reliabilitas lebih besar dari 0,7), dengan demikian dapat digunakan sebagai instrumen dalam mengukur variabel yang ditetapkan dalam penelitian ini.

3.2.5 Rancangan Analisis dan Uji Hipotesis

yang telah diuraikan dengan menggunakan metode kualitatif dan metode kuantitatif.

3.2.5.1Analisis Kuantitatif

Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut : “Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut :

1. Analisis Regresi Linier Berganda

Menurut sugiyono, analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/diturunkan. (2004:149)

Penjelasan garis regresi menurut Andi Supangat (2007:325) yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2 ). Persamaan regresinya sebagai berikut:

Y = a + b1X1 + b2X2 (Sumber: Sugiyono; 2009)

Dimana:

Y = variabel tak bebas (aksesibilitas) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (partisipasi masyarakat). X2 = variabel bebas (akuntabilitas).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

∑y = na + b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

∑X2y = a∑X2 + b1∑X1X2 + b2∑X22

(sumber: Sugiyono,2009;279)

sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti. Beberapa asumsi itu diantaranya:

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2002:393) , dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu:

1) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal Probability Plots dalam program SPSS. Dasar pengambilan keputusan : 1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. 2) Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas. (Singgih Santoso, 2002:322).

akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel maka konsekuensinya adalah:

1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2) Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan:menggunakan Variance Inflation Factors (VIF),

2 i

R

1

1

VIF

(Gujarati, 2003: 351).

Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas Xi terhadap variabel bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas (Gujarati, 2003: 362).

c. Uji Heteroskedastisitas

melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus dihilangkan dari model regresi.

Untuk menguji ada tidaknya heteroskedastisitas digunakan uji-rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen) (Gujarati, 2003: 406).

d. Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar observasi yang diukur berdasarkan deret waktu dalam model regresi atau dengan kata lain error dari observasi yang satu dipengaruhi oleh error dari observasi yang sebelumnya. Akibat dari adanya autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak effisien, artinya tingkat kesalahannya menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi, dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W):

(Gujarati, 2003: 467)

t t 1

2 t

e e D W

e

Kriteria uji: Bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

1) Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi

2) Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi

3) Tidak ada kesimpulan jika : dL D-W dU atau 4 – dU D-W 4 – dL

(Gujarati, 2003: 470)

Apabila hasil uji Durbin-Watson tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak maka dilanjutkan dengan runs test.

2. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan).

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

2

2

2

1 2 1 1 1 1 y y n x x n y x y x n y rx

2

2

2

2

2

2 2 1 2 1 2 1 2 1 2 1 y x n x n x x x x n x rx

x x(Sumber: Nazir 2003: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 2 2 1 2 1 1

1

1

.

rx

x

rx

y

rx

x

rx

y

rx

y

rx

y

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

2

2 1 2 1 2 1 1 2 2

1

1

.

rx

x

rx

y

rx

x

rx

y

rx

y

rx

y

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

2

12 12 2 1 2 2 2 1 12 1 . 2 r r r ry ry ry ry y

Besarnya koefisien korelasi adalah -1 r 1 :

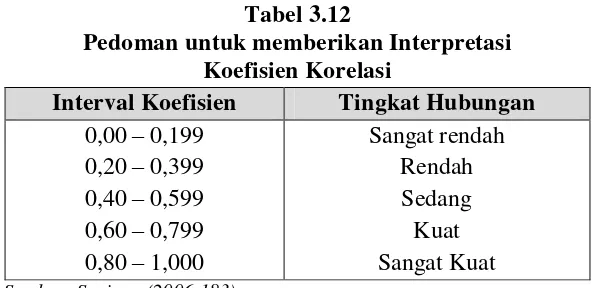

Interprestasi dari nilai koefisien korelasi :

1) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

2) Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

[image:58.595.163.461.334.478.2]Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Tabel 3.12

Pedoman untuk memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat Sangat Kuat Sumber: Sugiono (2006:183)

3. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Kd = r2 x 100%

Sumber: Ridwan dan Sunarto (2007: 81)

Dimana :

3.2.5.2Uji Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent yaitu partisipasi masyarakat (X1) dan akuntabilitas (X2) terhadap aksesibilitas (Y), dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis

b. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

1) Hipotesis parsial antara variabel bebas partisipasi masyarakat terhadap variabel terikat aksesibilitas.

Ho : Tidak terdapat pengaruh positif yang signifikan partisipasi masyarakat terhadap aksesibilitas.

2) Hipotesis parsial antara variabel bebas akuntabilitas terhadap variabel terikat aksesibilitas.

Ho : Tidak terdapat pengaruh positif yang signifikan akuntabilitas terhadap aksesibilitas.

Ha : Terdapat pengaruh positif yang signifikan akuntabilitas terhadap aksesibilitas.

3) Hipotesis secara keseluruhan antara variabel bebas partisipasi masyarakat dan akuntabilitas terhadap variabel terikat aksesibilitas. Ho : Tidak terdapat pengaruh yang signifikan antara aksesibilitas dan

audit kinerja terhadap akuntabilitas

Ha : Terdapat pengaruh yang signifikan antara aksesibilitas dan audit kinerja terhadap akuntabilitas

. .

c. Hipotesis Statistik

a. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail

test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (H0) : ρ 0 dan hipotesis alternatifnya (H1) : ρ 0

Ho : ρ 0 : aksesibilitas tidak berpengaruh positif terhadap variabel

dan akuntabilitas lebih kecil dari.

Ha : ρ 0 : aksesibilitas berpengaruh positif terhadap variabel dan

Ho : ρ 0 : audit kinerja Auditor tidak berpengaruh positif terhadap

akuntabilitas kecil dari.

Ha : ρ 0 : audit kinerja berpengaruh positif terhadap akuntabilitas

lebih besar.

b. Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Ho : ρ 0 : Tidak terdapat pengaruh yang signifikan antara

aksesibili