138

DAFTAR RIWAYAT HIDUP

Nama : Gustira Muhammad Surawinata

Fakultas : Ekonomi dan Bisnis

Program Studi : Akuntansi

Tempat Tanggal Lahir : Bandung , 24 September 1994

Jenis Kelamin : Laki-Laki

Agama : Islam

Status : Belum Menikah

Kewarganegaraan : Indonesia

Tempat Tinggal : Holis Taman Burung Blok i1 No 10. Gempol sari, Bandung.

Email : gustirams@gmail.com

Riwayat Pendidikan

Universitas Komputer Indonesia 2012-Sekarang

SMAN 9 Bandung 2009-2012

MTs. Darul Arqam Boarding School 2006-2009

SDN Tunas Harapan 2000-2006

THE EFFECT OF HUMAN RESOURCES QUALITY AND LOCAL FINANCIAL ACCOUNTING SYSTEM ON QUALITY OF LOCAL

GOVERMENT FINANCIAL STATEMENTS

(Survey Of Financial Management And Asset Of Bandung City)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Untuk Menempuh Program Strata 1 Guna Memperloleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh :

Gustira Muhammad Surawinata 21112110

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

v

LEMBAR PENGESAHAN LEMBAR PUBLIKASI

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Rumusan Masalah ... 5

1.4 Maksud dan Tujuan Penelitian ... 6

1.4.1 Maksud Penelitian ... 6

1.4.2 Tujuan Penelitian ... 6

1.5 Kegunaan Penelitian ... 6

1.5.1 Kegunaan Praktis ... 6

1.5.2 Kegunaan Akademis ... 7

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 8

2.1.1 Definisi Kualitas Sumber Daya Manusia ... 8

2.1.1.1 Indikator Kualitas Sumber Daya Manusia ... 9

2.1.2 Definisi Sistem Akuntansi Keuangan Daerah ... 9

vi

2.1.3 Definisi Kualitas Laporan Keuangan Pemerintah Daerah ... 11

2.1.3.1 Indikator Standar Akuntansi Pemerintahan ... 12

2.2 Kerangka Pemikiran... 13

2.2.1 Pengaruh Kualitas Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 13

2.2.2. Pengaruh Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 14

2.3 Hipotesis ... 16

BAB III METODELOGI PENELITIAN ... 17

3.1 Metode Penelitian Yang Digunakan ... 17

3.2 Operasionalisasi Variabel ... 18

3.3 Sumber Data dan Teknik Pengumpulan Data ... 21

3.3.1 Sumber Data ... 21

3.3.2 Teknik Pengumpulan Data ... 22

3.4 Populasi, Sampel dan Tempat serta waktu penelitian ... 24

3.4.1 Populasi ... 24

3.4.2 Sampel ... 25

3.4.3 Tempat dan Waktu Penelitian ... 26

3.5 Metode Pengumpulan Data ... 26

3.5.1 Uji Validitas ... 26

3.5.2 Uji Reliabilitas ... 28

3.6 Metode Pengujian Data ... 29

3.6.1 Metode Analisis ... 29

3.6.2 Uji Hipotesis ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Hasil Penelitian ... 47

4.1.1 Karakteristik Responden ... 47

4.1.2 Hasil Uji Validitas dan Reliabilitas ... 51

4.1.2.1 Hasil Pengujian Validitas ... 51

4.1.2.2 Hasil Pengujian Reliabilitas ... 54

vii

4.1.3.3 Analisis Deskriptif Kualitas Laporan Keuangan

Pemerintah Daerah ... 69

4.1.4 Hasil Analisis Verifikatif ... 78

4.1.4.1 Analisis Kualitas Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 80

4.1.4.2 Analisis Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 89

4.2 Pembahasan ... 97

4.2.1 Pengaruh Kualitas sumber daya manusia terhadap kualitas laporan keuangan pemerinta daerah ... 97

4.2.2 Pengaruh Sistem akuntansi keuangan daerah terhadap kualitas laporan keuangan pemerintah daerah ... 99

BAB V KESIMPULAN DAN SARAN ... 101

5.1 Kesimpulan ... 101

5.2 Saran ... 102

5.2.1 Saran Operasional ... 102

5.2.2 Saran Akademis... 103

DAFTAR PUSTAKA ... 104

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat

menyelesaikan Skripsi dengan judul “Pengaruh Kualitas Sumber Daya

Manusia dan Sistem Akuntansi Keuangan Daerah terhadap Kualitas

Laporan Keuangan Pemerintah Daerah”.

Penulis menyadari sepenuhnya bahwa Skripsi ini masih memiliki banyak

kekurangan baik dari segi materi maupun teknisnya. Untuk itu, penulis

mengharapkan saran dan kritik yang bersifat membangun dari para pembaca.

Dalam penyusunan Skripsi ini tidak lepas dari dukungan dan kerjasama berbagai

pihak yang telah memberikan saran yang bersifat moril maupun materiil yang

bermanfaat bagi penulis. Oleh karena itu, penulis mengucapkan terima kasih

kepada:

1. Prof. Dr. Eddy Suryanto Soegoto, M.Sc, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Wakil Rektor 1

Universitas Komputer Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

4. Dr. Siti Kurnia Rahayu, SE., M.Ak., Ak., CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Adi Rachmanto, S.Kom., M.Kom, selaku sekertaris Program Studi Akuntansi

6. Dr. Adeh Ratna Komala, SE., M.Si selaku Ketua Pelaksana Skripsi Prodi

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7. Dr. Adeh Ratna Komala, SE., M.Si selaku Dosen Pembimbing penulis

selama menyelesaikan skripsi ini di Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

8. Seluruh Dosen dan Staf Karyawan Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

9. Pihak Kantor Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung

yang telah memberikan izin bagi penulis dalam melaksanakan penelitian ini.

10. Keluarga tercinta, Ayah dan Ibu atas semua kasih sayang dan do’a yang

diberikan kepada penulis serta dukungan baik moril maupun materil terutama

dalam upaya untuk meraih cita-citaku selama ini.

11. Kepada sahabat-sahabat tercintaku Ronny, Opie, Rizky, Noviyanti, Selvia,

Lutfi, Sulton, Gery, Ikhfal, Tri terima kasih atas dukungannya.

12. Teman-teman kelas AK 4 2012 serta teman-teman kampus yang namanya

tidak dapat sebut satu-persatu.

Akhir kata semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan

bagi para pembaca pada umumnya.

Bandung, Agustus 2016 Penulis

104

DAFTAR PUSTAKA

Abdul Halim dan Syam Kusufi.(2012). Akuntansi Sektor Publik. Jakarta: Salemba Empat

Andi Supangat. 2010. Statistika Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana.

Afiah, N.N. 2009. Akuntansi Pemerintahan: Implementasi Akuntansi Keuangan Pemerintah Daerah. Kencana Prenada Media Group. Jakarta

Arman Asyifa, 2015. Sistem Pelaporan Keuangan Berbasis Akrual Terkendala SDM dan IT. http://m.rmoljabar.com/news.php?id=15057

Azhar Susanto, 2013. Sistem Informasi Akuntansi. Bandung: Lingga Jaya.

Badan Pemeriksaan Keuangan Republik Indonesia. 2014. Iktisar Hasil Pemeriksaan Semester I Tahun 2014. Jakarta: BPK RI

Badan Pemeriksaan Keuangan Republik Indonesia. 2015. Iktisar Hasil Pemeriksaan Semester I Tahun 2015. Jakarta: BPK RI

Baldric Siregar, 2015. Akuntansi Sektor Publik (Akuntansi Keuangan Pemerintah Daerah Berbasis Akrual).Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN

Chris Barker, Nancy Pistrang & Robert Elliot. 2002. Research Methods in Clinical Psychology (2nd ed.). John Wiley & Sons, LTD Chichester England.

Cooper. W. W, Seiford, L.M. & Tone, K. 2006. Data Envelompment Analysis. Boston. MA : Kluwer Academic Publishers.

Dadang Suwanda. 2013. Strategi Mendapatkan Opini WTP Laporan Keuangan Pemda. Jakarta:PPM.

Daniel Kartika Adhi dan Yohanes Suhardjo. 2013. Pengaruh Penerapan standar akuntansi pemerintahan dan kualitas aparatur pemerintah daerah terhadap kualitas laporan keuangan (Studi Kasus Pada Pemerintah Kota Tual).

Jurnal STIE Semarang. Vol 5 No. 3, Edisi Oktober 2013

Deddi Nordiawan. 2009. Akuntansi Sektor Publik. Jakarta: Salemba Empat

Daerah, Dan Sistem Pengendalian Intern (Internal Audit) Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada SKPD Kabupaten Kuantan Singingi). Jom FEKON Vol. 1

Eddy Soeryanto Soegoto. 2014. Entrepreneurship Menjadi Pebisnis Ulung.

Jakarta: PT Elex Media Computindo.

Emilda Ihsanti. 2014. Pengaruh Kompetensi Sumber Daya Manusia Dan Penerapan Sistem Akuntansi Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah (Studi Empiris Pada Skpd Kab. Lima Puluh Kota.

Universitas Negeri Padang

Erlina dan Rasdianto, 2013, Akuntansi Keuangan Daerah Berbasis Akrual, Penerbit Brama Ardian

Guilford, J.P. 1956. Fundamental Statistics in Psychology and Education. New York: McGraw Hall

Hair et al. 1995. Multivariate Data Analysis, (5th Edition). Upper Saddle River, NJ:Prentice Hall

Hutapea, Parulian dan Nurianna Thoha. 2008. Kompetensi Plus. Jakarta: PT Gramedia Pustaka Utama

Iman Mulyana, 2010, Manajemen dan kehidupan manusia

http://books.google.co.id/books?id=Wcy1sDN0gZ0C&pg=PA96&dq=kualit as+adalah&hl=id&ei=jSVGTujhNYXVrQeM9KTTAw&sa=X&oi=book_re sult&ct=result&resnum=2&ved=0CCwQ6AEwAQ#v=onepage&q=kualitas &f=false

Indra Bastian. 2007. Akuntansi Sektor Publik. Jakarta: Salemba Empat. Indra Bastian. 2010. Akuntansi Sektor Publik. Edisi Ketiga. Jakarta: Erlangga Imam Ghozali. 2006. Aplikasi Analisis Multivarite dengan SPPS. Cetakan

Keempat. Semarang:Badan Penerbit Universitas Dipenogoro.

Imam Ghozali, 2011. Analisis Multivariate Dengan Program SPSS, Badan Penerbit Universitas Diponegoro

Kadek Desiana Wati, Nyoman Trisna Herawati, Ni Kadek Sinarwati, 2014.

106

Liza Rahayu, Kennedy, dan Yuneita Anisma. 2014. Pengaruh Kompetensi Sumber Daya Manusia (SDM), Penerapan Sistem Akuntansi Keuangan Daerah, dan Penerapan Standar Akuntansi Pemerintah (SAP) Terhadap Kualitas Laporan Keuangan Daerah Pada Pemerintah Provinsi Riau: Studi Empiris Pada SKPD Provinsi Riau. Jom Fekon Vol. 1 Nomor. 2 Oktober 2014

Luh Kadek Sri Megawati, Ni Luh Gede Erni Sulindawati, Edy Sujana. 2015.

Pengaruh Penerapan Sistem Akuntansi Keuangan Pemerintah Daerah, Kompetensi Sumber Daya Manusia Dan Pengelolaan Keuangan Daerah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris Pada Tiga Dinas Kabupaten Buleleng). e-Journal S1 Akuntansi Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1.

Mahmudi. 2010. Analisis laporan keuangan pemerintah daerah. Yogyakarta: UPP STIM YKPN

Mahmudi. 2011. Akuntansi Sektor Publik. Yogyakarta: UII Press

Malayu S.P. Hasibuan, 2012. Manajemen Sumber Daya Manusia. Bumi Aksara, Jakarta.

Masyhuri. 2008. Penelitian Verifikatif. Edisi Pertama. Yogyakarta: Andi Nurlan Darise. 2008. Akuntansi Keuangan Daerah. Jakarta:PT Indeks. ISBN:

979-683-874-5.

Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Ridwan dan Sunarto.2007. Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta.

Ridwan Kamil, 2014. Kembali Raih WDP, Bandung Kebut Penataan Aset

http://m.inilah.com/news/detail/2105152/kembali-raih-wdp-bandung-kebut-penataan-aset

Santy Dwi Lestari. 2015. Pengaruh Efektifitas Sistem Pengendalian Internal Pemerintah Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi empiris pada Pemerintahan Kota Bandung, Kabupaten Bandung Barat, dan Provinsi Jawa Barat)

Soekidjo Notoatmodjo. 2009. Pengembangan Sumber Daya Manusia. Jakarta: Rineka Cipta

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung : Alfabeta. Sugiyono. 2012. Statistika Untuk Penelitian. Bandung : Alfabeta.

Sugiyono. 2013. Metode Penelitian Pendidikan. (Pendekatan Kunatitatif Kualitatif dan R&D). Bandung: Alfabeta.

Sugiyono. 2014. Metode Penelitian Kunatitatif Kualitatif dan R&D. Bandung: Alfabeta.

Suharsimi Arikunto. 2013. Prosedur Penelitian Suatu Pendekatan Praktik. Rineka Cipta, Jakarta.

Suharyadi dan Purwanto S.K. 2009. Statistika untuk Ekonomi dan Keuangan Modern Jilid 2. Jakarta: Salemba Empat

Supriyati. 2011. Metodologi Penelitian. Bandung: LABKAT PRESS

Teguh Wahyono, 2004. Sistem Informasi Akuntansi: Analisa Desain dan Pemograman Komputer. Yogyakarta:Andi

Uce Indahyanti. 2013. PPS-PLS. Diakses pada tanggal 10 April 2016

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

8 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Definisi Kualitas Sumber Daya Manusia

Kualitas diartikan sebagai kesesuaian dengan standar, diukur berbasis

kadar ketidaksesuaian, serta dicapai melalui pemeriksaan (Iman Mulyana,

2010:96). Sumber daya manusia adalah individu-individu dalam organisasi yang

memberikan sumbangan berharga pada pencapaian tujuan organisasi (Eddy

Soeryanto Soegoto,2014:306). Adapun menurut Malayu S.P Hasibuan (2012:244)

Sumber daya manusia adalah kemampuan terpadu dari daya pikir dan daya fisik

yang dimiliki individu. Perilaku dan sifatnya ditentukan oleh keturunan dan

lingkungannya, sedangkan prestasi kerjanya dimotivasi oleh keinginan untuk

memenuhi kepuasannya. Sedangkan menurut Soekidjo Notoatmodjo (2009:2)

kualitas sumber daya manusia adalah menyangkut dua aspek yaitu aspek fisik dan

non fisik yang menyangkut kemampuan bekerja, berpikir dan keterampilan.

Dari definisi diatas dapat dikatakan bahwa Kualitas Sumber Daya Manusia

adalah kesesuaian individu dalam organisasi yang memiliki standar untuk

penilaian baik atau buruknya SDM tersebut yang memiliki peran dalam

2.1.1.1 Indikator Kualitas Sumber Daya Manusia

Indikator Kualitas Sumber Daya Manusia menurut Soekidjo Notoatmodjo

(2009:16) yaitu :

1. Pendidikan 2. Pelatihan

Adapun Indikator Kualitas Sumber Daya Manusia menurut Hutapea dan

Nurianna (2008:62) yaitu :

1. Memahami bidangnya masing-masing 2. Pengetahuan

3. Kemampuan 4. Semangat kerja

5. Kemampuan perencaan/ pengorganisasian

Berdasarkan indikator-indikator tersebut tentang kualitas sumber daya

manusia peneliti mengambil indikator :

1. Pendidikan 2. Pelatihan

3. Memahami bidangnya masing-masing 4. Kemampuan

2.1.2 Definisi Sistem Akuntansi Keuangan Daerah

Sistem adalah kumpulan/grup dari sub sistem/bagian/komponen apapun

baik fisik ataupun non fisik yang saling berhubungan satu sama lain dan bekerja

sama secara harmonis untuk mencapai satu tujuan tertentu (Azhar Susanto,

2013:22). Adapun menurut Abdul Halim dan Syam Kusufi (2012:43) Akuntansi

keuangan daerah adalah proses pengidentifikasian, pengukuran, pencatatan dan

10

(Kabupaten, Kota atau Provinsi) yang dijadikan sebagai informasi dalam rangka

pengambilan keputusan ekonomi oleh pihak-pihak eksternal entitas pemerintah

daerah (kabupaten, kota atau provinsi). Sistem akuntansi pemerintah daerah

adalah serangkaian prosedur mulai dari proses pengumpulan data, pencatatan,

pengikhtisaran, sampai dengan pelaporan keuangan, dalam rangka

pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau

menggunakan aplikasi komputer (Deddi Nordiawan 2010:201). Sedangkan

menurut Erlina dan Rasdianto (2013:6), sistem akuntansi keuangan daerah adalah

sistem akuntansi yang meliputi proses pencatatan, penggolongan, penafsiran,

peringkasan transaksi atau kejadian keuangan serta pelaporan keuangan dalam

rangka pelaksanaan anggaran pendapatan belanja daerah (APBD).

Dari definisi diatas dapat dikatakan Sistem Akuntansi Keuangan Daerah

adalah sistem akuntansi yang meliputi proses pengumpulan data, pencatatan,

pengihktisaran, sampai dengan pelaporan keuangan dalam rangka

pertanggungjawaban atas pelaksanaan APBD yang bisa dilakukan secara manual

atau menggunakan aplikasi komputer.

2.1.2.1 Indikator Sistem Akuntansi Keuangan Daerah

Adapun indikator yang menjadi penilaian Sistem Akuntansi Keuangan

Daerah menurut Nordiawan dkk, (2010:201) dan Bastian, (2010:319) adalah :

Sedangkan menurut Erlina dan Rasdianto (2013:6) indikator sistem

akuntansi keuangan daerah adalah :

1. Pencatatan 2. Penggolongan 3. Penafsiran

4. Peringkasan Transaksi 5. Pelaporan

Dari indikator variabel sistem akuntansi keuangan daerah diatas peneliti

mengambil indikator :

1. Pencatatan 2. Pelaporan

2.1.3 Definisi Kualitas Laporan Keuangan Pemerintah Daerah

Menurut Peraturan Pemerintah Nomor 71 Tahun 2010 Laporan Keuangan

merupakan laporan yang terstruktur mengenai posisi keuangan dan

transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Entitas pelaporan adalah

unit pemerintahan yang terdiri dari satu atau lebih entitas akuntansi yang menurut

ketentuan peraturan perundang-undangan wajib menyampaikan laporan

pertanggungjawaban berupa laporan keuangan, yang terdiri dari :

a. Pemerintah pusat ;

b. Pemerintah daerah ;

c. Satuan organisasi di lingkungan pemerintah pusat/daerah atau organisasi

lainnya, jika menurut peraturan perundang-undangan suatu organisasi dimaksud

12

Laporan Keuangan Pemerintah Daerah adalah suatu proses dari

pengidetifikasian, pengukuran, pencatatan dan traksaksi ekonomi (keuangan) dari

entitas akuntansi yang ada dalam suatu pemerintah daerah yang dijadikan sebagai

informasi dalam rangka pertanggungjawaban pengelolaan keuangan entitas

akuntansi dan pengambilan keputusan ekonomi oleh pihak-pihak yang

memerlukannya (Erlina, Rasdianto, 2013:21). Pengertian laporan keuangan yang

dikemukakan oleh Indra Bastian (2010:9) Laporan keuangan adalah hasil akhir

dari proses akuntansi yang menyajikan informasi yang berguna untuk

pengambilan keputusan oleh berbagai pihak yang berkepentingan. Sementara

menurut Mahmudi (2011:143) mengemukakan bahwa Laporan keuangan

merupakan output dari sistem akuntansi yang bermanfaat untuk pemberian informasi bagi pihak-pihak yang akan menjadikan informasi.

Dari beberapa pengertian di atas dapat dikatakan bahwa laporan keuangan

pemerintah daerah adalah hasil akhir dari proses pengidentifikasian, pengukuran,

pencatatan dan transaksi ekonomi yang berguna untuk pengambilan keputusan

oleh berbagai pihak yang berkepentingan.

2.1.3.1 Indikator Kualitas Laporan Keuangan Pemerintah Daerah

Adapun indikator penilaian kualitas laporan keuangan pemerintah daerah

menurut Dadang Suwanda (2013:96), Nurlan Darise (2008:53) dan Erlina dan

Rasdianto (2013:8) dan PP No 71 Tahun 2010 adalah

1. Andal 2. Relevan

1. Relevan yaitu informasi yang termuat di dalamnya dapat mempengaruhi

keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa

lalu atau masa kini dan memprediksi masa depan, serta mengoreksi hasil

evaluasi mereka di masa lalu.

2. Andal yaitu informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur,serta

dapat diverifikasi.

3. Dapat dibandingkan yaitu informasi yang termuat dalam laporan keuangan

akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode

sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

4. Dapat dipahami yaitu informasi yang disajikan dalam laporan keuangan dapat

dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang

disesuaikan dengan batas pemahaman para pengguna.

Dari indikator tersebut indikator yang digunakan untuk variabel kualitas

laporan keuangan pemerintah daerah dalam penelitian ini adalah :

1. Andal 2. Relevan

3. Dapat Dipahami 4. Dapat Dibandingkan

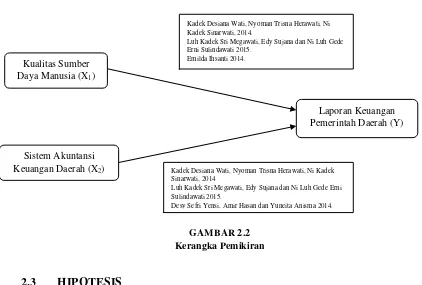

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Kualitas Sumber Daya Manusia Terhadap Laporan

Keuangan Pemerintah Daerah

Kadek Desiana, Nyoman Trisna, Ni Kadek (2014) menyatakan dari hasil

14

signifikan terhadap kualitas laporan keuangan daerah. Hal ini berarti semakin baik

kompetensi sumber daya manusia, maka akan meningkatkan kualitas laporan

keuangan daerah. Hasil penelitian Luh Kadek Sri Megawati, Edy Sujana dan Ni

Luh Gede Erni Sulindawati (2015) menyatakan bahwa variabel kompetensi

sumber daya manusia berpengaruh signifikan terhadap kualitas laporan keuangan

pemerintah daerah. Hasil penelitian Emilda Ihsanti (2014) menunjukkan bahwa

kompetensi sumber daya manusia berpengaruh signifikan positif terhadap kualitas

laporan keuangan daerah.

Teguh Wahyono (2004:12) menyatakan bahwa informasi yang andal

sebagai salah satu indikator berkualitasnya suatu informasi, keterandalan di sini

menyangkut sumber daya manusia yang menghasilkannya. Teguh Wahyono

menjelaskan lebih lanjut bahwa Sumber Daya Manusia sangat berperan dalam

menghasilkan informasi yang bernilai (andal).

Sehingga dapat diambil kesimpulan bahwa Kualitas Sumber Daya

Manusia memiliki pengaruh terhadap Kualitas Laporan Keuangan Pemerintah

Daerah.

2.2.2 Pengaruh Sistem Akuntansi Keuangan Daerah Terhadap Laporan

Keuangan Pemerintah Daerah

Hasil penelitian Kadek Desiana, Nyoman Trisna, Ni Kadek (2014)

menyatakan bahwa sistem akuntansi keuangan daerah berpengaruh positif dan

signifikan terhadap kualitas laporan keuangan daerah. Hal ini berarti semakain

tinggi tingkat penerapan sistem akuntansi keuangan daerah, maka akan

Megawati, Edy Sujana dan Ni Luh Gede Erni Sulindawati (2015) menyatakan

bahwa variabel sistem akuntansi keuangan daerah memiliki pengaruh yang

signifikan terhadap kualitas laporan keuangan pemerintah daerah.

Menurut Bastian (2007:4) Jika belum memahami sistem akuntansi, maka

belum memahami penyusunan laporan keuangan, karena akuntansi pada dasarnya

merupakan sistem pengolahan informasi yang menghasilkan keluaran berupa

informasi akuntansi atau laporan keuangan. Sementara menurut Mahmudi

(2010:27) mengemukakan sistem akuntansi pemerintah daerah yang disusun

dalam rangka menjamin bahwa siklus akuntansi bisa berjalan dengan baik tanpa

ada gangguan dan masalah, sebab apabila ada masalah pada salah satu bagian saja

dari siklus akuntansi tersebut bisa berakibat laporan keuangan keuangan yang

dihasilkan kurang berkualitas.

Dari hasil penelitian Desy Sefri Yensi, Amir Hasan dan Yuneita Anisma

(2014) mengatakan bahwa sistem berpengaruh terhadap kualitas laporan keuangan

pemerintah, karena pada dasarnya sistem akuntansi adalah satu kesatuan yang

apabila diterapkan atau ada satu bagian sistem yang tidak diterpkan maka sulit

untuk memperoleh karakteristik kualitatif laporan keuangan daerah sesuai SAP

yakni releva, andal, dapat dipahami dan dapat dibandingkan.

Dari uraian diatas dapat disimpulkan bahwa Sistem Akuntansi Keuangan

Daerah berpengaruh terhadap Kualitas Laporan Keuangan Pemerintah Daerah.

Penelitian ini bertujuan untuk mengetahui ada atau tidaknya pengaruh

hubungan antara variabel terikat yaitu Kualitas Laporan Keuangan Pemerintah

16

Akuntansi Keuangan Daerah. Kerangka pemikiran dalam penelitian ini adalah

sebagai berikut :

GAMBAR 2.2 Kerangka Pemikiran

2.3 HIPOTESIS

Hipotesis merupakan jawaban sementara dari rumusan masalah penelitian

(Sugiyono, 2014:64). Berdasarkan kerangka pemikiran yang dijelaskan di atas

maka penulis menarik hipotesis penelitian ini,diantarnya :

H1: Kualitas Sumber Daya Manusia berpengaruh terhadap Kualitas Laporan

Keuangan Pemerintah Daerah.

H2: Sistem Akuntansi Keuangan Daerah berpengaruh terhadap Kualitas Laporan

Keuangan Pemerintah Daerah.

Sistem Akuntansi Keuangan Daerah (X2)

Laporan Keuangan Pemerintah Daerah (Y) Kadek Desiana Wati, Nyoman Trisna Herawati, Ni

Kadek Sinarwati, 2014.

Luh Kadek Sri Megawati, Edy Sujana dan Ni Luh Gede Erni Sulindawati 2015.

Emilda Ihsanti 2014.

Kadek Desiana Wati, Nyoman Trisna Herawati, Ni Kadek Sinarwati, 2014

Luh Kadek Sri Megawati, Edy Sujana dan Ni Luh Gede Erni Sulindawati 2015.

Desy Sefri Yensi, Amir Hasan dan Yuneita Anisma 2014. Kualitas Sumber

17

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu. Metode penelitian menurut

Sugiyono (2013:2) menyatakan bahwa metode penelitian pada dasarnya

merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat

ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada

gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi

masalah. Dalam melakukan penelitian penulis menggunakan metode deskriptif

dan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan

yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan.

Pengertian metode deskriptif menurut Sugiyono (2013:147) adalah metode

yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum atau generalisasi. Selanjutnya

Suharismi Arikunto (2013:174) menyatakan bahwa penelitian deskriptif adalah

penelitian yang dimaksudkan untuk menyelidiki keadaan, kondisi atau hal-hal lain

yang sudah disebutkan, yang hasilnya dilaporkan dalam bentuk laporan penelitian.

Sugiyono (2012:13) menjelaskan bahwa metode verifikatif dapat diartikan sebagai

metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk

meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji

18

Sedangkan menurut Masyhuri (2008:45) yang dikutip Umi Narimawati,

dkk. (2010:29), metode verifikatif adalah metode yang digunakan untuk

memeriksa benar tidaknya apabila dijelaskan, untuk menguji suatu cara dengan

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasi masalah yang serupa dengan kehidupan.

Berdasarkan definisi diatas metode deskriptif digunakan untuk

menggambarkan data yang telah terkumpul dari populasi dan sampel tertentu

tanpa bermaksud membuat kesimpulan yang berlaku umum. Sedangkan metode

verifikatif digunakan untuk menguji kebenaran dari teori dan hipotesis.

Metode verifikatif digunakan untuk menguji hipotesis dengan

menggunakan alat uji statistik yaitu model persamaan struktural (structural equation model / SEM) berbasis variance atau yang lebih dikenal dengan partial least square (PLS). Pertimbangan menggunakan model ini, karena kemampuannya

untuk mengukur konstruk melalui indikator-indikatornya serta menganalisis

variabel indikator, variabel laten, dan kekeliruan pengukurannya.

Objek penelitian yang akan diteliti dalam penelitian ini adalah kualitas

sumber daya manusia (X1) dan sistem akuntansi keuangan daerah (X2) terhadap

kualitas laporan keuangan pemerintah daerah (Y). Unit analisis dalam penelitian

ini adalah dinas pengelolan keuangan dan aset daerah kota Bandung.

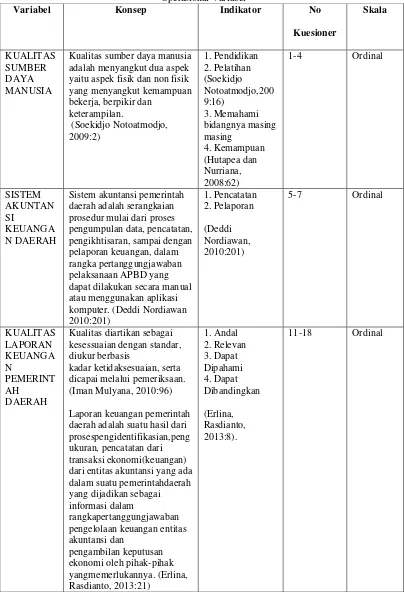

3.2 Operasionalisasi Variabel

Andi Supangat (2010:9) operasionalisasi variabel melakukan identifikasi

variabel, ada berapa banyak variabel yang digunakan dalam penelitian yang

melakukan pemisahan variabel mana yang akan dijadikan sebagai variabel tidak

bebas dan variabel mana yang dijadikan sebagai variabel bebasnya, jika

digunakan lebih dari satu variabel dalam sisi pengamatannya.

Menurut Sugiyono (2012:38) mendefinisikan operasional variabel adalah

sebagai Suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya.

Menurut Umi Narimawati (2008:30) Operasionalisasi Variabel adalah

proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator

sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi

dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas,

apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

Berdasarkan judul penelitian yang telah dikemukakan di atas, maka

variabel-variabel yang akan diukur dalam penelitian ini adalah:

1) Variabel bebas (Independent) variabel yang akan mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (Sugiyono,

2013:64).Variabel independent pada penelitian ini adalah Kualitas Sumber Daya Manusia (X1) dan Sistem Akuntansi Keuangan Daerah (X2).

2) Variabel terikat (dependent) adalah variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas (Sugiyono,2013:64).Variabel

dependent dalam hal ini adalah Kualitas Laporan Keuangan (Y).

20

Tabel 3.1 Operasional Variabel

Variabel Konsep Indikator No

Penelitian ini menggunakan skala ordinal. Pengertian skala ordinal

menurut Juliansyah Noor (2012:126) memberikan informasi tentang jumlah relatif

karakteristik berbeda yang dimiliki oleh objek atau individu tertentu.

Berdasarkan penjelasan diatas, skala ordinal digunakan dengan tujuan

untuk memberikan informasi berupa nilai pada Jawaban atas Variabel-variabel

tersebut. Variable tersebut diukur oleh instrument pengukur dalam bentuk

kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan rating Scale.

Rating Scale adalah data mentah yang diperoleh berupa angka kemudian ditafsirkan dalam pengertian kualitatif. Dalam skala model rating scale, responden

tidak akan menjawab salah satu dari jawaban kualitatif yang telah disediakan, tapi

menjawab salah satu jawaban kuantitatif yang telah disediakan. Oleh karena itu,

rating scale ini lebih fleksibel, tidak terbatas pengukuran sikap saja tetapi bisa

juga mengukur persepsi responden terhadap fenomena (Sugiyono,2015 : 93).

Berdasarkan definisi-definisi di atas, maka dapat dikatakan bahwa rating scale adalah alat pengumpul data dari jawaban responden yang dicatat secara bertingkat atau bergradasi. Skala yang digunakan dalam penelitian ini adalah

rating scale dengan tingkatan pengukuran 5 titik, yaitu titik 1 sampai 5 yang mengukur setiap item jawaban pernyataan di kuesioner. Responden diberikan

fleksibilitas untuk mejawab sesuai dengan dirinya.

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dapat dibagi dua yaitu sumber data primer dan sumber data

22

langsung memberikan data kepada pengumpul data, sedangkan sumber data

sekunder adalah sumber yang tidak langsung memberikan data kepada pengumpul

data, misalkan dari pihak lain atau lewat dokumen.

Berdasarkan penjelasan diatas, sumber data yang digunakan dalam

penelitian ini adalah data primer, karena peneliti mengumpulkan sendiri data-data

yang dibutuhkan yang bersumber langsung dari objek pertama yang akan diteliti

dengan menyebarkan kuesioner. Data primer dalam penelitian ini adalah hasil

jawaban kuesioner yang telah diisi oleh responden. Responden dalam penelitian

ini adalah Pegawai Dinas Pengelolaan Keuangan Dan Aset Daerah Kota Bandung.

3.3.2 Teknik Pengumpulan Data

Menurut Sugiyono (2014:224) Teknik pengumplan data merupakan

langkah yang paling strategis dalam penelitian, karena tujuan utama dari

penelitian adalah mendapatkan data. Dalam penelitian ini, teknik pengumpulan

data yang dilakukan oleh peneliti adalah penelitian lapangan (field research) dan studi kepustakaan (library reserach).

1. Penelitian Lapangan (Field Research)

a. Wawancara (Intervierw) menurut Umi Narimawati (2010:40) yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada

pihak-pihak yang berkaitan dengan masalah yang dibahas.

b. Kuisioner Menurut Sugiyono (2015 : 142) merupakan teknik pengumpulan

data yang dilakukan dengan memberikan pertanyaan atau pernyataan tertulis

pengumpulan data yang efisien bila peneliti tau dengan pasti variabel yang

akan diukur.

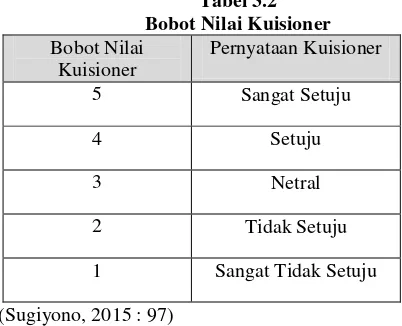

Adapun bobot nilai yang diberikan pada kuesioner dalam penelitian ini adalah sebagai berikut:

Tabel 3.2 Bobot Nilai Kuisioner

Bobot Nilai Kuisioner

Pernyataan Kuisioner

5 Sangat Setuju

4 Setuju

3 Netral

2 Tidak Setuju

1 Sangat Tidak Setuju

(Sugiyono, 2015 : 97)

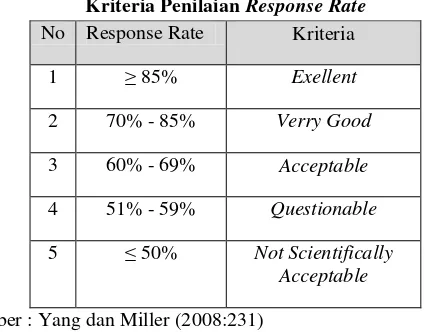

Hasil dari kuesioner yang disebarkan dilihat dari tingkat kuesioner yang

kembali dan dapat dipakai. Persentase dari pengisian kuesioner yang diisi

dibandingkan dengan yang disebarkan dikatakan sebagai response rate (tingkat tanggapan responden). Menurut Yang dan Miller (2008:231) menjelaskan

response rate sebagai berikut: “Response rate is also known as completion rate or

return rate. Response rate in survey research refers to the number of people who answered the survey divided the number of people in the sample. It usually expressed in the form of a percentage. So, response rate is particularly important for anyone doing research, because sometimes sample size normally is not the same as number of units actually studied”.

Berdasarkan pengertian di atas, rumus dari response rate adalah sebagai berikut :

24

Sumber: Yang dan Miller (2008:231)

Kriteria penilaian dari Response Rate adalah sebagai berikut : Table 3.3

Kriteria Penilaian Response Rate

No Response Rate Kriteria

1 ≥ 85% Exellent

2 70% - 85% Verry Good

3 60% - 69% Acceptable

4 51% - 59% Questionable

5 ≤ 50% Not Scientifically Acceptable

Sumber : Yang dan Miller (2008:231)

2. Studi Kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur

dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa

bukubuku (text book), peraturan perundang-undangan, majalah, surat kabar,

artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan

dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh

sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang

dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.4 Populasi, Sampel, dan Tempat serta Waktu Penelitian

3.4.1. Populasi

Menurut Andi Supangat (2010:3) populasi yaitu sekumpulan objek yang

akan dijadikan sebagai bahan penelitian (penelaahan) dengan ciri mempunyai

karakteristik yang sama. Sedangkan Sugiyono (2011:117) menyatakan bahwa

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan uraian di atas maka populasi yang digunakan peneliti adalah

Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung, seluruhnya ada 127

pegawai.

3.4.2 Sampel

Pengertian sampel menurut Umi Narimawati (2010:38) Sampel adalah

sebagian dari populasi yang terpilih untuk menjadi unit pengamatan dalam

penelitian. Dengan demikian dapat diketahui bahwa sampel merupakan bagian

dari populasi dan dapat mewakili populasi secara keseluruhan.

Andi Supangat, (2010:4) menyatakan bahwa yang dimaksud dengan sampel

yaitu bagian dari populasi (contoh) untuk dijadikan sebagai bahan penelaahan dengan

harapan contoh yang diambil dari populasi tersebut dapat mewakili (representative)

terhadap populasinya.

Metode penarikan sampel yang digunakan dalam penelitian ini

menggunakan Sampling jenuh. Sampling jenuh adalah teknik penentuan sampel apabila semua anggota populasi digunakan sebagai sampel (Sugiyono, 2012:96).

Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang,

atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat

kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi

26

3.4.3 Tempat dan Waktu Penelitian

Untuk dapat memperoleh data dan informasi yang berkaitan dengan

masalah yang diteliti penulis mengadakan penelitian yang dilakukan pada Dinas

Pengelolaan Keuangan dan Aset Daerah Kota Bandung di Jl. Wastukencana No. 2

Bandung. Adapun waktu pelaksanaan penelitian dimulai pada Februari 2015

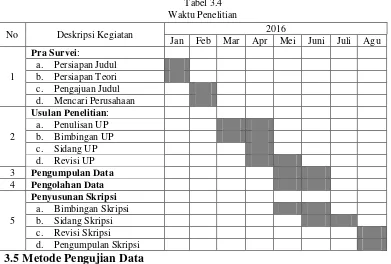

sampai dengan Agustus 2015. Waktu pelaksanaan dapat dilihat pada tabel 3.4

berikut ini:

Tabel 3.4 Waktu Penelitian

No Deskripsi Kegiatan 2016

Jan Feb Mar Apr Mei Juni Juli Agu

Menurut Sugiyono (2012: 62) teknik pengumpulan data merupakan

langkah yang paling strategis dalam penelitian, karena tujuan utama dari

penelitian adalah mendapatkan data. Adapun teknik pengumpulan data yang

Sedangkan menurut Sugiyono (2013:3) Valid adalah menunjukkan derajat

ketetapan antara data yang sesungguhnya terjadi pada objek dengan data yang

dapat dikumpulkan oleh peneliti.

Berdasarkan pengertian di atas, maka validitas dapat diartikan sebagai

suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah

dirancang dalam bentuk kuesioner itu benar-benar dapat menjalankan fungsinya.

Semua item pertanyaan dalam kuesioner harus diuji keabsahannya untuk

menentukan valid tidaknya suatu item. Validitas suatu data tercapai jika

pernyataan tersebut mampu mengungkapkan masing-masing pernyataan dengan

jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan

adalah teknik korelasi pearson product moment. Adapun rumus dari korelasi pearson adalah sebagai berikut:

Sumber: Umi Narimawati, dkk. (2010:42)

Keterangan:

r = Koefisien korelasi pearson product moment X = Skor item pertanyaan

Y = Skor total item pertanyaan

n = Jumlah responden dalam pelaksanaan uji coba instrument

Pengujian validitas menggunakan korelasi product moment (indeks validitas) dinyatakan Barker et al. (β00β:70) sebagai berikut:“Butir pernyataan

dinyatakan valid jika koefisien korelasi butir pernyataan ≥ 0,30. Kemudian =

Σ −(Σ )(Σ )

√[∑ X2 −(∑ X) 2 ] [∑ Y2 −(∑2 Y) ]

28

pengujian reliabilitas menggunakan metode alpha-cronbach dan dinyatakan reliabel jika koefisien reliabilitas > 0,70”.

3.5.2 Uji Reliabilitas

Menurut Umi Narimawati (2010:43) uji realibitas adalah sebagai berikut:

“Untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data.

Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi

yang menyatakan ada atau tidaknya hubungan antara dua belahan instrument”.Uji

realibilitas dilakukan untuk menguji kehandalan dan kepercayaan alat

pengungkapan dari data. Metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman-Brown Correlation) atau Teknik Belah Dua, denganrumus sebagai berikut:

Sumber: Sugiyono (2013:131)

Keterangan: R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua

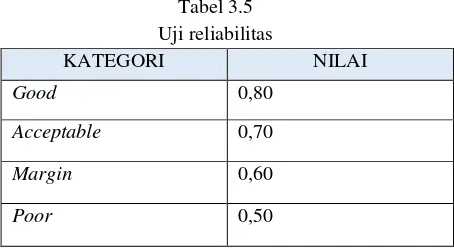

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker et al. (2002:70) dapat dilihat pada tabel 3.5 sebagai berikut:

Tabel 3.5 Uji reliabilitas

KATEGORI NILAI

Good 0,80

Acceptable 0,70

Margin 0,60

Poor 0,50

Sumber: Barker et al. (2002:70)

R= 2 1

3.6 Metode Pengujian Data

3.6.1 Metode Analisis

Menurut Umi Narimawati, dkk. (2010:41) Metode analisis adalah proses

mencari dan menyusun secara sistematik data yang telah diproses dari hasil

observasi lapangan dan dokumentasi dengan cara mengorganisasikan data ke

dalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun ke

dalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan

membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun

oranglain. Penulis menganalisis data dengan menggunakan metode deskriptif dan

verifikatif.

1) Analisis Deskriptif

Penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif

yang dilaksanakan melalui pengumpulan data di lapangan. Penelitian deskriptif

adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh Dinas

Pengelolaan Keuangan Dan Aset Daerah Kota Bandung berdasarkan fakta-fakta

yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian

dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan

untuk menggambarkan bagaimana masing-masing variabel penelitian. Menurut

Umi Narimawati (2010:245) langkah-langkah yang dilakukan dalam penelitian

deskriptif adalah sebagai berikut:

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan

30

b. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh

indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif

seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

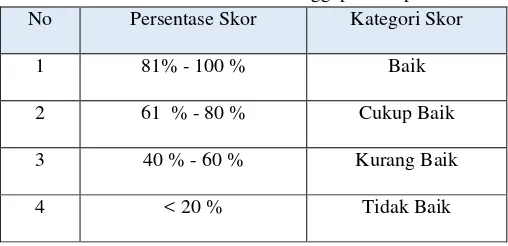

digunakan rentang kriteria sebagai berikut:

= � � %

Sumber: Umi Narimawati (2010:245)

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi. Berdasarkan perhitungan

persentase skor aktual maka untuk menjawab persentase tanggapan responden

adalah sebagai berikut :

Tabel 3.6

Kriteria Persentase Tanggapan Responden No Persentase Skor Kategori Skor

1 81% - 100 % Baik

2 61 % - 80 % Cukup Baik

3 40 % - 60 % Kurang Baik

4 < 20 % Tidak Baik

Berdasarkan kriteria persentase tanggapan responden, masalah dari

penelitian ini dapat diukur dari keseluruhan persentase (100%) dikurangi dengan

persentase tanggapan responden. Hasil dari pengurangan tersebut adalah

persentase kesenjangan (gap) yang menjadi masalah yang akan diteliti. 2) Analisis Verifikatif

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji

statistik yaitu dengan uji persamaan strukturan berbasis variance atau yang lebih dikenal dengan nama Partial Least Square (PLS) menggunakan software

SmartPLS 3.0.

Menurut Imam Ghozali (2006:1) Model persamaan strukturan berbasis

variance (PLS) mampu menggambarkan variabel laten (tak terukur langsung) dan diukur menggunakan indikator-indikator (variable manifest). Penulis menggunakan Partial Least Square (PLS) dengan alasan bahwa variabel yang digunakan dalam penelitian ini merupakan variabel laten (tidak terukur langsung)

yang dapat diukur berdasarkan pada indikator-indikatornya (variable manifest), serta secara bersama-sama melibatkan tingkat kekeliruan pengukuran (error). Sehingga penulis dapat menganalisis secara lebih terperinci indikator-indikator

dari variabel laten yang merefleksikan paling kuat dan paling lemah variabel laten

yang mengikutkan tingkat kekeliruannya.

Menurut Imam Ghozali (2006:19) PLS menggunakan literasi algoritma

32

sampel dapat kecil dengan perkiraan kasar. Menurut Fornell yang dikutip Imam

Ghozali (2006:1) kelebihan lain yang didapat dengan menggunakan Partial Least Square (PLS) adalah SEM berbasis variance atau PLS ini memberikan kemampuan untuk melakukan analisis jalur (path) dengan variabel laten. Analisis ini sering disebut sebagai kedua dari analisis multivariate.

Berdasarkan pernyataan yang dikemukakan di atas, maka diketahui bahwa

model analisis PLS merupakan pengembangan dari model analisis jalur, adapun

beberapa kelebihan yang didapat jika menggunakan model analisis PLS yaitu data

tidak harus berdistribusi tertentu, model tidak harus berdasarkan pada teori dan

adanya indeterminancy, dan jumlah sampel yang kecil.

Beberapa istilah umum yang dipakai dalam penelitian ini menurut Hair et al. (1995) diuraikan sebagai berikut:

a) Konstruk Laten adalah konsep yang membuat peneliti mendefinisikan ketentuan konseptual namun tidak secara langsung (bersifat laten), tetapi diukur dengan perkiraan berdasarkan indikator. Konstruk merupakan suatu proses atau kejadian dari suatu amatan yang diformulasikan dalam bentuk konseptual dan memerlukan indikator untuk memperjelasnya.

b) Variabel Manifest adalah nilai observasi pada bagian spesifik yang dipertanyakan, baik dari responden yang menjawab pertanyaan (misalnya, kuesioner) maupun observasi yang dilakukan oleh peneliti. Sebagai tambahan, konstruk laten tidak dapat diukur secara langsung (bersifat laten) dan membutuhkan indikator-indikator untuk mengukurnya. Indikator-indikator tersebut dinamakan variabel manifest. Dalam format kuesioner, variabel

manifest tersebut merupakan item-item pertanyaan dari setiap variabel yang dihipotesiskan.

c) Variabel Eksogen, Variabel Endogen, dan Variabel Error

variabel endogen ini secara eksplisit ditandai oleh kepala panah yang menuju ke arahnya.

d) Variabel Intervening adalah variabel yang secara teoritis mempengaruhi (memperlemah dan memperkuat) hubungan antara variabel independen dengan dependen, tetapi tidak dapat diamati dan diukur.

Di dalam PLS variabel laten bisa berupa hasil pencerminan indikatornya, diistilahkan dengan indikator refleksif (reflective indicator). Di samping itu, variabel yang dipengaruhi oleh indikatornya diistilahkan dengan indikator

formatif (formative indicator). Adapun penjelasan dari jenis indikator tersebut menurut Imam Ghozali (2006:7) adalah sebagai berikut:

a) Model refleksif dipandang secara matematis, indikator seolah-olah

sebagai variabel yang dipengaruhi oleh variabel laten. Hal ini

mengakibatkan bila terjadi perubahan dari satu indikator akan berakibat

pada perubahan pada indikator lainnya dengan arah yang sama. Ciri-ciri

model indikator reflektif adalah:

1) Arah hubungan kausalitas dari konstruk ke indikator.

2) Antar indikator diharapkan saling berkorelasi (memiliki interval

consistency reliability).

3) Menghilangkan satu indikator dari model pengukuran tidak akan merubah makna dan arti variabel laten.

4) Menghitung adanya kesalahan pengukuran (error) pada tingkat indikator.

b) Model formatif dipandang secara matematis, indikator seolah-olah

sebagai variabel yang mempengaruhi variabel laten, jika salah satu

indikator meningkat, tidak harus diikuti oleh peningkatan indikator

lainnya dalam satu konstruk, tapi jelas akan meningkatkan variabel

34

1) Arah hubungan kausalitas seolah-olah dari indikator ke variabel laten.

2) Antar indikator diasumsikan tidak berkorelasi.

3) Menghilangkan satu indikator berakibat merubah makna variabel. 4) Menghitung adanya kesalahan pengukuran (error) pada tingkat

variabel.

Menurut Imam Ghozali (2006:4) PLS adalah salah satu metode yang dapat menjawab masalah pengukuran indeks kepuasan karena PLS tidak memerlukan asumsi yang ketat, baik mengenai sebaran dari perubahan pengamatan maupun

ukuran contoh yang tidak besar. Keunggulan PLS antara lain:

a) PLS dapat menganalisis sekaligus konstruk yang dibentuk dengan indikator refleksif dan indikator formatif.

b) Fleksibilitas dari algoritma, dimensi ukuran bukan masalah, dapat menganalisis dengan indikator yang banyak.

c) Sampel data tidak harus besar (kurang dari 100).

Adapun cara kerja PLS menurut Imam Ghozali (2006:19) yaitu Weight estimate untuk menciptakan komponen skor variabel laten didapat berdasarkan bagaimana inner model (model struktural yang menghubungkan antar variabel laten) dan outer model (model pengukuran yaitu hubungan antara indikator dengan konstruknya) dispesifikasi. Hasilnya adalah residual variance dari variabel dependen keduanya variabel laten dan indikator diminimumkan.

Semua variabel laten dalam PLS terdiri dari tiga set hubungan, yaitu: (1)

inner model yang menspesifikasi hubungan antar variabel laten (structural model), (2) outer model yang menspesifikasi hubungan antar variabel laten dengan indikator atau variabel manifestnya (measurement model), dan (3) weight relation dalam mana nilai kasus dari variabel laten dapat diestimasi. Tanpa kehilangan generalisasi, dapat diasumsikan bahwa variabel laten dan indikator

sehingga parameter lokasi (parameter konstanta) dapat dihilangkan dalam model.

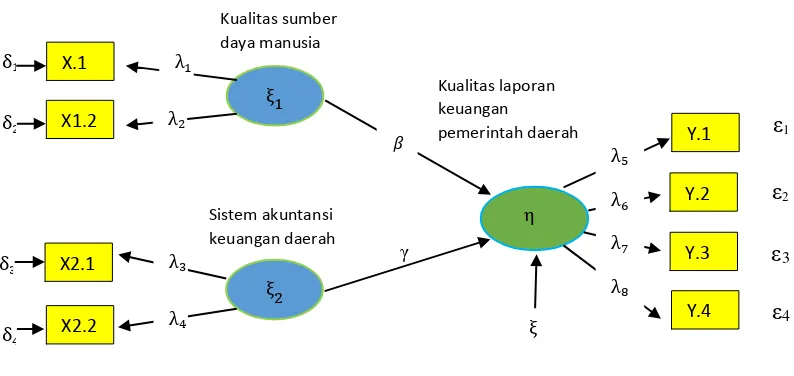

Adapun langkah-langkah metode Partial Least Square (PLS) yang dilakukan dalam penelitian ini adalah sebagai berikut :

1) Merancang Model Pengukuran

Model pengukuran (outer model) adalah model yang menghubungkan variabel laten dengan variabel manifest. Untuk variabel laten kualitas sumber daya manusia terdiri dari 2 variabel manifest. Untuk sistem akuntansi keuangan daerah terdiri dari 2 variabel manifest. Kemudian untuk variabel laten kualitas laporan keuangan pemerintah daerah terdiri dari 4 variabel manifest.

2) Merancang Model Struktural

Model struktural (inner model) pada penelitian ini terdiri dari tiga variabel laten eksogen (Kualitas Sumber Daya Manusai dan Sistem Akuntansi

Keuangan Daerah) dan satu variabel laten endogen (Kualitas Laporan

Keuangan Pemerintah Daerah).

3) Membangun Diagram Jalur

Hubungan antar variabel pada sebuah diagram alur yang secara khusus

dapat membantu dalam menggambarkan rangkaian hubungan sebab akibat

antar konstruk dari model teoritis yang telah dibangun pada tahap pertama.

Diagram alur menggambarkan hubungan antar konstruk dengan anak panah

yang digambarkan lurus menunjukkan hubungan kausal langsung dari suatu

36

panah.Secara lengkap model strukturan pada penelitian ini dapat dilihat pada

gambar di bawah ini :

Struktur analisis variabel penelitian secara keseluruhan

Gambar 3.6

Struktur analisis variabel penelitian secara keseluruhan

Keterangan :

ξ1 = Kualitas Sumber Daya Manusia

ξ2 = Sistem Akuntansi Keuangan Daerah

= Kualitas δaporan Keuangan

λ = Bobot Faktor δaten Variabel dengan Indikatornya

= Kesalahan Pengukuran Indikator Exogenous Latent Variable = Kesalahan Pengukuran Indikator Endogenous Latent Variable

�= Koefisien Pengaruh Langsung antara Exogenous Latent Variable (X1) dan Endogenous Latent

Variable

= Koefisien Pengaruh δangsung antara Exogenous Latent Variable (X2) dan Endogenous Latent

Variabel

Untuk memahami Gambar 3.6 di atas, pada tabel 3.7 berikut dijelaskan mengenai lambang-lambang statistik yang digunakan dalam model struktural.

Tabel 3.7

Lambang Statistik untuk Indikator dan Variabel yang Diteliti

Lambang Indikator Lambang Variabel

X1.1 Pendidikan ξ1 Kualitas Sumber

Daya Manusia

X1.2 Pelatihan

X2.1 Pencatatan ξ2 Sistem Akuntansi

Keuangan Daerah

X2.2 Pelaporan

Y1 Relevan Kualitas Laporan

4) Menjabarkan Diagram Alur ke dalam Persamaan Matematis

Berdasarkan konsep model penelitian pada tahap dua di atas dapat diformulasikan dalam bentuk matematis. Persamaan yang dibangun dari diagram alur yang konversi terdiri atas:

a) Persamaan inner model, menyatakan hubungan kausalitas untuk menguji hipotesis.

b) Persamaan outer model (model pengukuran), menyatakan hubungan kausalitas antara indikator dengan variabel penelitian (latent).

Persamaan Model Pengukuran:

Persamaan matematis dalam penelitian ini yang telah dijelaskan pada diagram jalur adalah:

1) Persamaan model structural (inner model)

= ᵝξ 1 + yβ +

2) Persamaan model pengukuran (outer model)

a) Pengukuran variabel eksogen

Interpretasi model atau hasil pengujian pada tahap ini disesuaikan dengan data teori dan analar. Keterangan simbol disajikan pada sebagai berikut:

Tabel 3.8 Keterangan Simbol

Simbol Keterangan Nama

Measurement Error Exogenous Indicator Delta

å Measurement Error Endogenous Indicator Epsilon

ξ Exogenous Latent Variable Ksi

ç Endogenous Latent Variable Eta

38

â Koefisien pengaruh langsung antara Variable dan Endogenous Latent VariableExogenous Latent Gamma

ã Koefisien pengaruh langsung antara Variable dan Endogenous Latent VariableExogenous Latent Gamma

ö Koefisien pengaruh langsung antara Variable dan Endogenous Latent VariableExogenous Latent Gamma

5) Estimasi

Estimasi menurut Imam Ghozali (2006:85), pada tahapan ini adalah Nilai

, dan λ yang terdapat pada langkah keempat diestimasi menggunakan program

Smart PLS. Dasar yang digunakan untuk dalam etimasi adalah resampling dengan

Bootstrapping yang dikembangkan oleh Geisser & Stone. Tahap pertama dalam estimasi menghasilkan penduga bobot (weight estimate), tahap kedua menghasilkan estimasi untuk inner model dan outer model, tahap ketiga

menghasilkan estimasi means dan parameter lokasi (konstanta).

6) Uji Kecocokan Model (Goodness of Fit)

Uji kecocokan model pada Structural Equation Modelin melalui pendekatan Partial Least Square terdiri dari dua jenis, yaitu uji kecocokan model pengukuran dan uji kecocokan model struktural. Model pengukuran/measurement model (outer model) dievaluasi dengan convergent validity and discriminant validity.

a) Uji Kecocokan Model Pengukuran (Outer Model)

Uji kecocokan model pengukuran (fit test of measurement model) adalah uji kecocokan pada outer model dengan melihat validitas konvergen (convergent validity) dan validitas diskriminan

yang menghubungkan antara varibel laten dengan indikatornya. Validitas

konvergen (convergent validity) dievaluasi dalam tiga tahap, yaitu:

1) Indikator validitas: dilihat dari nilai faktor loading dan t-statistic sebagai berikut:

a. Jika nilai faktor loading antara 0,5-0,6 maka dikatakan cukup, sedangkan jika nilai faktor loading ≥ 0,7 maka dikatakan tinggi (Imam Ghozali, 2006).

b. Nilai t-statistic ≥ 1,645 maka menunjukkan bahwa indikator tersebut sahih (Yamin dan Kurniawan, 2011 dalam Uce Indahyanti, 2013).

2) Reabilitas konstruk: dilihat dari nilai output Composite Reability (CR). Kriteria dikatakan realibel adalah nilai CR ≥ 0,7 (Yamin dan Kurniawan,

2011 dalam Uce Indahyanti, 2013).

3) Nilai Average Variance Extracted (AVE): nilai AVE yang diharapkan adalah ≥ 0,5 (Yamin dan Kurniawan, 2011 dalam Uce Indahyanti, 2013).

b) Validitas Diskriminan (discriminant validity) dilakukan dalam dua tahap, yaitu dengan cara melihat nilai cross loading factor dan membandingkan dengan akar AVE dengan korelasi antar konstruk/variabel laten. Cross loading factor

untuk mengetahui apakah variabel laten memiliki diskriminan yang memadai

yaitu dengan cara membandingkan korelasi indikator dengan variabel latennya

harus lebih besar dibandingkan korelasi antar indikator dengan variabel laten

lain. Jika korelasi indikator dengan variabel latennya memiliki nilai yang lebih

tinggi dibandingkan dengan korelasi indikator tersebut terhadap variabel laten

40

yang tinggi (Uce Indahyanti, 2013). Nilai AVE direkomendasikan ≥ 0,5.

b) Uji Kecocokan Model Struktural (Inner Model)

Uji kecocokan model struktural (fit test of structural model) adalah uji kecocokan pada inner modelberkaitan dengan pengujian hubungan antar variabel yang sebelumnya dihipotesiskan (Uce Indahyanti, 2013). Evaluasi

menghasilkan hasil yang baik apabila:

a) Koefisien korelasi menunjukkan hubungan (korelasi) antara dua buah

variabel, dimana nilai koefisien korelasi menunjukkan arah dan kuat

hubungan antara dua variabel. Karena data yang dipakai dalam penelitian ini

menggunakan skala ordinal atau peringkat, maka koefisien korelasi yang

dipakai adalah koefisien korelasi spearman atau koefisien korelasi range. Rumus dari koefisien korelasi spearman atau koefisien korelasi range

adalah sebagai berikut:

Keterangan: r = koefisien korelasi

D = perbedaan skor antara dua variabel N = jumlah subyek dalam variabel

Bentuk dan besarnya koefisien korelasi (r) memiliki nilai -1 sampai dengan +1 yang dapat dikategorikan sebagai berikut:

a) Jika r ≤ 0, berarti hubungan antara variabel bebas dan variabel terikat

merupakan hubungan negatif. Artinya, jika variabel bebas naik, maka

variabel terikat turun. Sebaliknya, jika variabel bebas turun, maka

variabel terikat naik.

merupakan hubungan positif. Artinya, jika variabel bebas naik, maka

variabel terikat naik. Sebaliknya, jika variabel bebas turun, maka variabel

terikat turun.

c) Jika r = 0, berarti hubungan antara variabel bebas dan variabel terikat

tidak ada hubungan. Artinya, jika salah satu variabel berubah maka tidak

mempengaruhi variabel lainnya.

d) Jika r = -1 atau 1, berarti antara variabel bebas dan variabel terikat

terdapat hubungan negatif/positif yang kuat sempurna

Berdasarkan kategori koefisien korelasi di atas, maka kriteria penilaian

koefisien korelasi dalam penelitian ini adalah sebagai berikut:

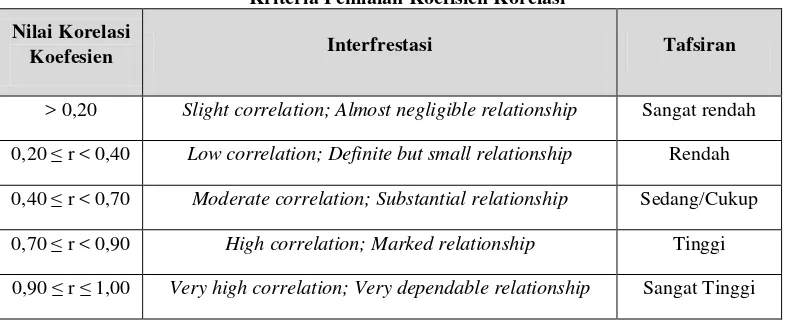

Tabel 3.9

Kriteria Penilaian Koefisien Korelasi

Nilai Korelasi

Koefesien Interfrestasi Tafsiran

> 0,20 Slight correlation; Almost negligible relationship Sangat rendah

0,20 ≤ r < 0,40 Low correlation; Definite but small relationship Rendah

0,40 ≤ r < 0,70 Moderate correlation; Substantial relationship Sedang/Cukup

0,70 ≤ r < 0,90 High correlation; Marked relationship Tinggi

0,90 ≤ r ≤ 1,00 Very high correlation; Very dependable relationship Sangat Tinggi

Sumber: Guilford (1956:145)

a) Koefisien hubungan antar variabel tersebut signifikan secara statistik yaitu

dengan nilai t-statistic ≥ 1,6ζη. Taraf nyata atau taraf keberartian (α) dalam

penelitian ini adalah 0,05, dimana di dalam tabel distribusi normal nilainya

adalah 1,645. Apabila nilai t-statistic ≥ 1,645 berarti ada suatu hubungan atau pengaruh antar variabel dan menunjukkan bahwa model yang dihasilkan

42

b) Nilai koefisien determinasi (R2 atau R-square) mendekati nilai 1. Nilai R2 untuk konstruk dependen menunjukkan besarnya pengaruh/ketepatan konstruk

independen dalam mempengaruhi konstruk dependen. Nilai R2 menjelaskan

seberapa besar variabel eksogen yang dihipotesiskan dalam persamaan mampu

menerangkan variabel endogen. Nilai R2 ini dalam PLS disebut juga Q-square predictive relevance. Besarnya R2 tidak pernah negatif dan paling besar sama dengan satu (0 ≤ R2 ≤ 1). Semakin besar nilai R2, berarti semakin baik model

yang dihasilkan (Uce Indahyanti, 2013). Pengukuran R2 yang digunakan dalam

penelitian ini adalah ukuran Guilford sebagai berikut :

Tabel 3.10

Kriteria Penilaian Koefisien Determinasi Nilai Koefesien

Determinasi Tafsiran

> 0,40 Sangat rendah

0,40 ≤ R2 < 0,16 Rendah

0,16 ≤ R2 < 0,49 Sedang/Cukup

0,49 ≤ R2 < 0,81 Tinggi

0,81 ≤ R2 < 1,00 Sangat Tinggi

Sumber: Guilford (1956:145)

c) Uji kecocokan seluruh model/model gabungan

Uji kecocokan seluruh model/model gabungan (fit test of combination model) adalah uji kecocokan untuk memvalidasi model secara keseluruhan, menggunakan nilai Goodness of Fit (GoF). GoF merupakan ukuran tunggal yang digunakan untuk memvalidasi performa gabungan antara model

pengukuran dan model struktural, yang diperoleh dari akar nilai rata-rata

interpretasi 0,1 (GoF kecil); 0,25 (GoF moderat); dan 0,36 (GoF substansial)

(Uce Indahyanti:2013).

3.6.2 Pengujian Hipotesis

Hipotesis merupakan pernyataan mengenai populasi yang perlu diuji

kebenarannya. Untuk melakukan pengujian dilakukan dengan mengambil sampel

dari populasi, cara ini telah mudah dibandingkan dengan menghitung seluruh

anggota populasi. Setelah mendapatkan hasil statistik dari sampel, maka hasil

tersebut dapat digunakan untuk menguji pernyataan populasi, apakah bukti

empiris dari sampel mendukung atau menolak pernyataan mengenai populasi.

Seluruh proses tersebut dikenal dengan pengujian hipotesis.

Menurut Suharyadi dan Purwanto S.K (2009:112) Pengujian hipotesis

adalah prosedur yang didasarkan pada bukti sampel yang dipakai untuk

menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh

karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh karenanya

harus ditolak.

Terdapat dua hipotesis dalam penelitian ini. Kedua hipotesis ini diuji

dengan statistik uji t dengan ketentuan H0 ditolak jika thitung lebih besar dari nilai

kritis untuk α = 0,10 sebesar 1,645.

1) Hipotesis 1

Hipotesis pertama adalah Kualitas Sumber Daya Manusia terhadap Kualitas

Laporan Keuangan Pemerintah Daerah, model persamaan struktural :

44

Model pengukuran dan struktural terdiri dari 1 exogenous constructs dengan 2 indikator dan 1 endogenous constructs dengan 4 indikator. Model struktural yang akan diuji digambarkan sebagai berikut:

Gambar 3.7

Struktur Analisis Pengaruh ξ1terhadap

Berdasarkan gambar 3.7 maka persamaan struktural hasil pengolahan hipotesis pertama menggunakan software SmartPLS 2.0 adalah sebagai berikut:

Endogenous Construct = Exogenous Construct + Error Variance ξ

Keterangan:

= VariabelEndogenous Construct

= Koefisien pengaruh langsung antara Exogenous Latent Variable dan Endogenous Latent Variable

ξ = Variabel Endogenous Construct

= Pengaruh faktor lain terhadap Endogenous Latent Variable

Untuk menguji hipotesis penelitian secara parsial dilakukan dengan melalui uji hipotesis statistik sebagai berikut:

Ho: λ = 0 : Pengaruh ξ1terhadap tidak signifikan

H1: λ≠0 : Pengaruh ξ1terhadap signifikan

Statistik uji yang digunakan adalah: