PENGARUH KUALITAS SUMBER DAYA MANUSIA DAN SISTEM PENGENDALIAN INTERN TERHADAP KUALITAS LAPORAN

KEUANGAN PEMERINTAH DAERAH

(Studi Kasus Pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung)

INFLUENCE OF QUALITY HUMAN RESOURCES AND INTERNAL CONTROL SYSTEM OF THE QUALITY LOCAL GOVERNMENT

FINANCIAL STATEMENTS

(Cases at the Office of Financial Management and Assets of Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan pada Program Studi Akuntansi Beasiswa Unggulan

Jenjang Strata Satu (S1) Fakultas Ekonomi

Oleh: MULIANI

21110079

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

SURAT KETERANGAN

PERSETUJUAN PUBLIKASI

Bahwa yang bertanda tangan di bawah ini, penulis dan pihak instansi tempat penelitian, Menyetujui:

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalty Noneksklusif atas penelitian ini dan bersedia untuk di-online-kan sesuai dengan

ketentuan yang berlaku untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2014

Mengetahui, Dosen Pembimbing

Lilis Puspitawati, SE., M.Si., Ak., CA. NIP. 4127.34.03.008

Catatan:

Kecuali BAB I, BAB II, BAB IV serta lampiran tidak untuk dionlinekan, dengan alasan bukan konsumsi publik untuk mencegah penyalahgunaan oleh pihak lain. Penulis Dinas Pengelolaan Keuangan dan Aset Daerah

Kepala Seksi Akuntansi Belanja

Muliani Drs. H. Hari Kuswandhito, M.Si

RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Muliani

Tempat tanggal lahir : Bandung, 11 Desember 1991

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Agama : Islam

Alamat : Jalan Rajawali Timur No. 144 RT 02 RW 09 Kelurahan

Dungus Cariang Kecamatan Andir 40183 Bandung, Jawa

Barat

Email : mullyani27@gmail.com

DATA PENDIDIKAN

TAHUN 1998-2004 : SD Karang Mulya II Bandung

TAHUN 2004-2007 : SMP Negeri 25 Bandung

TAHUN 2007-2010 : SMA Yayasan Wanita Kereta Api (YWKA)

Bandung

TAHUN 2010-2014 : Universitas Komputer Indonesia Fakultas Ekonomi

vi

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL... xii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Praktis ... 8

vii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS ... 10

2.1 Kajian Pustaka ... 10

2.1.1 Kualitas Sumber Daya Manusia ... 10

2.1.1.1 Pengertian Sumber Daya Manusia ... 10

2.1.1.2 Pengertian Kualitas Sumber Daya Manusia ... 11

2.1.1.3 Elemen-elemen Kualitas Sumber Daya Manusia ... 12

2.1.2. Sistem Pengendalian Intern ... 12

2.1.2.1 Pengertian Sistem Pengendalian Intern ... 12

2.1.2.2 Tujuan Sistem Pengendalian Intern ... 13

2.1.2.3 Komponen Sistem Pengendalian Intern .. 14

2.1.2.4 Unsur-unsur Pokok Sistem Pengendalian Intern ... 15

2.1.2.5 Keterbatasan Sistem Pengendalian Intern 15 2.1.3. Kualitas Laporan Keuangan Pemerintah Daerah ... 16

viii

2.1.3.2 Tujuan Umum dan Khusus Laporan

Keuangan Pemerintah Daerah ... 17

2.1.3.3 Karakteristik Kualitatif Laporan Keuangan... 18

2.1.3.4 Opini Auditor ... 20

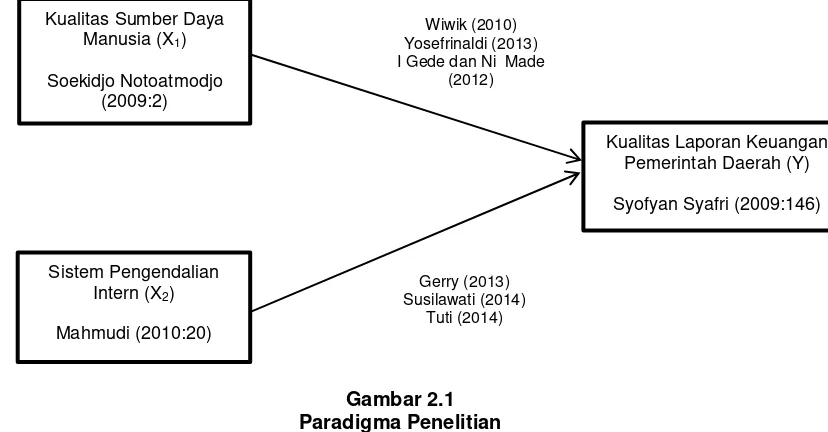

2.2. Kerangka Pemikiran ... 21

2.2.1. Pengaruh Kualitas Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 23

2.2.2 Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah... ... 24

2.2.3 Skema Kerangka Pemikiran ... 27

2.3. Hipotesis ... 28

BAB III OBJEK DAN METODELOGI PENELITIAN ... 29

3.1. Objek Penelitian ... 29

3.2. Metode Penelitian ... 30

3.2.1 Desain Penelitian ... 31

3.3 Operasionalisasi Variabel ... 35

3.4 Sumber Data ... 39

3.5 Alat Ukur Penelitian ... 41

3.5.1 Uji Validitas ... 41

3.5.2 Uji Reabilitas ... 43

ix

3.8.1 Metode Analisis ... 47

3.8.2 Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN……… 60

4.1 Hasil Penelitian ... 60

4.1.1 Gambaran Umum Dinas Pengelolaan Keuangan dan Aset Daerah ... 60

4.1.1.1Sejarah Singkat Dinas Pengelolaan Keuangan dan Aset Daerah ... 60

4.1.1.2Struktur Organisasi Dinas Pengelolaan Keuangan dan Aset Daerah ... 61

4.1.1.3Uraian Tugas Dinas Pengelolaan Keuangan dan Aset Daerah ... 62

4.1.1.4Aktivitas Dinas Pengelolaan Keuangan dan Aset Daerah ... 68

4.1.1.5Karakteristik Responden ... 70

4.1.2 Analisis Deskriptif ... 75

4.1.2.1 Analisis Deskriptif Kualitas Sumber Daya Manusia (X1) ... 75

x

4.1.2.3 Analisis Deskriptif Kualitas Laporan

Keuangan Pemerintah Daerah (Y) ... 88

4.1.3 Pengujian Alat Analisis ... 95

4.1.3.1 Uji Validitas ... 95

4.1.3.2 Uji Reabilitas ... 98

4.1.3.3 Uji MSI ... 99

4.1.4 Analisis Verifikatif ... 100

4.1.4.1 Pengaruh Kualitas Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemrintah Daerah Secara Parsial ... 106

4.1.4.2 Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemrintah Daerah Secara Parsial ... 111

4.2 Pembahasan ... 115

4.2.1 Analisis Pengaruh Kualitas Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 116

4.2.2 Analisis Pengaruh Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah ... 118

BAB V KESIMPULAN DAN SARAN ... 121

5.1 Kesimpulan ... 121

xii

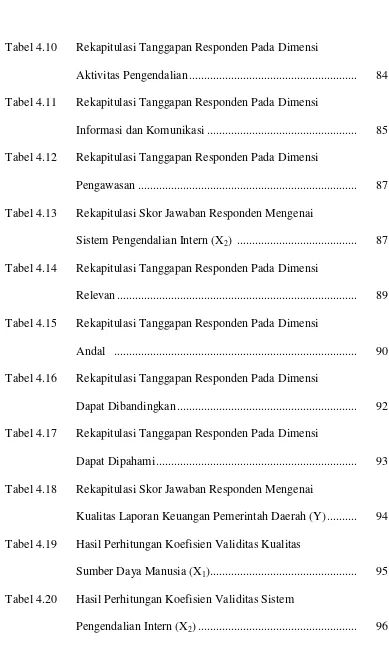

DAFTAR TABEL

Tabel 1.1 Waktu Penelitian ... 9

Tabel 3.1 Desain Penelitian ... 35

Tabel 3.2 Operasionalisasi Variabel ... 37

Tabel 3.3 Standar Untuk Penilaian Validitas ... 42

Tabel 3.4 Standar Untuk Penilaian Reabilitas ... 44

Tabel 3.5 Kriteria Persentase Tanggapan Responden ... 50

Tabel 3.6 Penilaian Terhadap Tanggapan Responden ... 50

Tabel 3.7 Interpretasi Nilai Koefisien Korelasi ... 55

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin... 71

Tabel 4.2 Profil Responden Berdasarkan Usia ... 72

Tabel 4.3 Profil Responden Berdasarkan Pendidikan Terakhir ... 73

Tabel 4.4 Profil Responden Berdasarkan Lama Bekerja ... 74

Tabel 4.5 Rekapitulasi Tanggapan Responden Pada Dimensi Pendidikan ... 76

Tabel 4.6 Rekapitulasi Tanggapan Responden Pada Dimensi Pelatihan ... 78

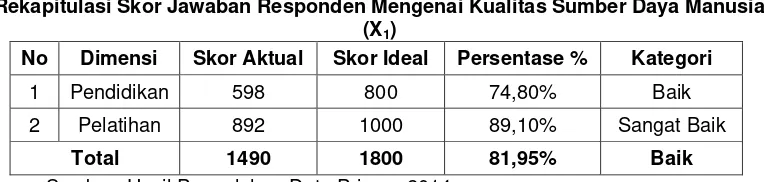

Tabel 4.7 Rekapitulasi Skor Jawaban Responden Mengenai Kualitas Sumber Daya Manusia (X1) ... 80

Tabel 4.8 Rekapitulasi Tanggapan Responden Pada Dimensi Lingkungan Pengendalian ... 82

xiii

Informasi dan Komunikasi ... 85

Tabel 4.12 Rekapitulasi Tanggapan Responden Pada Dimensi

Pengawasan ... 87

Tabel 4.13 Rekapitulasi Skor Jawaban Responden Mengenai

Sistem Pengendalian Intern (X2) ... 87

Tabel 4.14 Rekapitulasi Tanggapan Responden Pada Dimensi

Relevan ... 89

Tabel 4.15 Rekapitulasi Tanggapan Responden Pada Dimensi

Andal ... 90

Tabel 4.16 Rekapitulasi Tanggapan Responden Pada Dimensi

Dapat Dibandingkan ... 92

Tabel 4.17 Rekapitulasi Tanggapan Responden Pada Dimensi

Dapat Dipahami ... 93

Tabel 4.18 Rekapitulasi Skor Jawaban Responden Mengenai

Kualitas Laporan Keuangan Pemerintah Daerah (Y) ... 94

Tabel 4.19 Hasil Perhitungan Koefisien Validitas Kualitas

Sumber Daya Manusia (X1) ... 95

Tabel 4.20 Hasil Perhitungan Koefisien Validitas Sistem

xiv

Tabel 4.21 Hasil Perhitungan Koefisien Validitas Kualitas

Laporan Keuangan Pemerintah Daerah (Y) ... 97

Tabel 4.22 Hasil Perhitungan Koefisien Reabilitas ... 98

Tabel 4.23 Uji MSI ... 99

Tabel 4.24 Hasil Pengujian Asumsi Normalitas ... 100

Tabel 4.25 Hasil Pengujian Multikolinieritas ... 101

Tabel 4.26 Hasil Pengujian Heteroskedastisitas ... 102

Tabel 4.27 Hasil Perhitungan Analisis Regresi Linier Berganda ... 103

Tabel 4.28 Casewise Diagnostics….. ... 106

Tabel 4.29 Korelasi Parsial Kualitas Sumber Daya Manusia dan Kualitas Laporan Keuangan Pemerintah Daerah…………. 106

Tabel 4.30 Statistik SPSS Koefisien Determinasi Parsial ... 107

Tabel 4.31 Hasil Pengujian Pengaruh Kualitas Sumber Daya Manusia Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Secara Parsial (Uji Statistik t) ... 109

Tabel 4.32 Korelasi Parsial Sistem Pengendalian Intern dan Kualitas Laporan Keuangan Pemerintah Daerah ... 111

Tabel 4.33 Statistik SPSS Koefisien Determinasi Parsial ... 112

xv

Gambar 2.2 Skema Kerangka Pemikiran ... 27

Gambar 4.1 Diagram Profil Responden Berdasarkan Jenis Kelamin ... 71

Gambar 4.2 Diagram Profil Responden Berdasarkan Usia ... 72

Gambar 4.3 Diagram Profil Responden Berdasarkan Pendidikan

Terakhir ... 74

Gambar 4.4 Diagram Profil Responden Berdasarkan Lama Bekerja ... 75

Gambar 4.5 Garis Kontinum Rekapitulasi Kualitas Sumber Daya Manusia

(X1)……….. 81

Gambar 4.6 Garis Kontinum Rekapitulasi Sistem Pengendalian

Intern (X2) ... 88

Gambar 4.7 Garis Kontinum Rekapitulasi Kualitas Laporan Keuangan

Pemerintah Daerah (Y) ... 95

Gambar 4.8 Grafik Daerah Penerimaan Dan Penolakan H0 Pada Hasil

Pengujian Pengaruh Kualitas Sumber Daya Manusia

Terhadap Kualitas Laporan Keuangan Pemerintah Daerah

Secara Parsial (Uji Statistik t) ... 110

Gambar 4.9 Grafik Daerah Penerimaan Dan Penolakan H0 Pada Hasil

Pengujian Pengaruh Sistem Pengendalian Intern

Terhadap Kualitas Laporan Keuangan Pemerintah Daerah

xvi

DAFTAR LAMPIRAN

Lampiran 1 Surat Permohonan Mengadakan Penelitian

Lampiran 2 Surat Balasan Pemberian Izin Penelitian

Lampiran 3 Berita Acara Penelitian

Lampiran 4 Berita Acara Bimbingan Skripsi

Lampiran 5 Kartu Peserta Sidang Seminar UP

Lampiran 6 Surat Keterangan Bebas Pinjam Dari Perpustakaan

Lampiran 7 Struktur Organisasi Dinas Pengelolaan Keuangan dan Aset Daerah

Lampiran 8 Kuesioner Penelitian

Lampiran 9 Uji Validitas (X1), (X2) Dan (Y)

Lampiran 10 Uji Reabilitas (X1), (X2) Dan (Y)

Lampiran 11 Uji MSI

Lampiran 12 Analisis Deskriptif (X1), (X2) Dan (Y)

Lampiran 13 Uji Asumsi

Lampiran 14 Analisis Regresi Linier Berganda

Lampiran 15 Analisis Korelasi Parsial

Lampiran 16 Analisis Koefisien Determinasi

Lampiran 17 Uji T Kualitas Sumber Daya Manusia (X1) Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Y)

Lampiran 18 Uji T Sistem Pengendalian Intern (X2) Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Y)

iii

KATA PENGANTAR

Assalamualaikum, Wr.Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat

menyelesaikan Skripsi. Dalam penyusunan Skripsi ini, penulis mengambil judul

“Pengaruh Kualitas Sumber Daya Manusia Dan Sistem Pengendalian Intern Terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Dinas Pengelolaan Keuangan Dan Aset Daerah Kota Bandung)”.

Penulis menyadari bahwa Skripsi ini masih terdapat banyak kekurangan

dan masih belum mendekati kesempurnaan, oleh karena itu penulis mengharapkan

adanya saran dan kritik yang berguna bagi semua pihak, bagi penulis khususnya

dan pembaca pada umumnya untuk masa yang akan datang.

Pada kesempatan kali ini penulis tidak lupa mengucapkan terima kasih

kepada beberapa pihak:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., Selaku Rektor Universitas Komputer

Indonesia Bandung.

2. Prof. Dr. Hj. Umi Narimawati, Dra. SE., M.Si., Selaku Wakil Rektor I

Universitas Komputer Indonesia dan wali kelas Beasiswa Unggulan

Akuntansi Pemerintahan.

3. Prof. Dr. Hj. Dwi Kartini, SE., S.Pec., Lic., Selaku Dekan Fakultas Ekonomi

iv

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

6. Lilis Puspitawati, SE., M.Si., Ak., CA, Selaku Dosen Pembimbing yang

selalu memberikan arahan dan dukungan selama proses penyusunan skripsi

ini.

7. Seluruh Dosen Fakultas Ekonomi khususnya Dosen Program Studi

Akuntansi.

8. Yang tercinta kedua Orang Tua, kedua Kakakku, dan Adikku serta kedua

Keponakanku, yang selalu memberikan motivasi, dukungan, nasehat dan doa

bagi penulis dalam meyelesaikan Skripsi ini.

9. Yang terkasih, Ecep Randi Hertiawan yang selalu memberikan dukungan

sehingga penulis akhirnya dapat menyelesaikan Skripsi ini, sukses selalu buat

kamu.

10.Untuk sahabat-sahabat terbaik saya, Fariz, Gishela, Aji, Sari, Gilang, Marisa,

Aghnia, Novia, Astri, Fitria, Rizki, Tiara, Ajeng, yang telah memberikan

semangat dalam segala hal, terima kasih atas kebersamaan selama ini.

11.Teman-teman kelas 4Ak2, Ak-Pemerintahan dan Ak-Syariah yang sudah

v

Akhir kata penulis mengucapkan terima kasih dan bersyukur kepada Allah

SWT yang Maha Pengasih lagi Maha Penyayang selalu memberikan rahmat dan

hidayah-Nya serta bagi semua pihak yang telah membantu dalam penyusunan

Skripsi ini.

Wassalamualaikum Wr.Wb

Bandung, Agustus 2014

DAFTAR PUSTAKA

Abdurrahmat Fathoni. 2006. Manajemen Sumber Daya Manusia. Bandung: Rineka Cipta.

Andi Supangat. 2007. Statistik: Dalam Kajian Deskriptif, Inferensi, dan. Nonparametrik. Jakarta: Kencana.

Andi Supangat. 2010. Statistik: Dalam Kajian Deskriptif, Inferensi, dan. Nonparametrik. Jakarta: Kencana Prenada Media Group.

Arens, Alvin A. James L. Loebbecke. 2008. Auditing Pendekatan Terpadu,

Terjemahan oleh Amir Abadi Yusuf, Buku Dua, Edisi Indonesia. Jakarta: Salemba Empat.

Barker, Chris., Pistrang, Nancy., & Elliot, Robert. 2002. Research Methods in Clinical Psychology 2nd Ed. John Wiley & Sons: LTD Chicester England. Dadang Suwanda. 2013. Strategi Mendapatkan Opini WTP Laporan Keuangan

Pemda. Jakarta: PPM.

Darwanis dan Desi Dwi Mahyani. 2009. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi dan Pengendalian Intern Akuntansi Terhadap Keterandalan Pelaporan Keuangan Pemerintah Daerah. Jurnal Telaah & Riset Akuntansi. Vol. 2, No. 2 Juli 2009 Hal. 133-151.

Fadila Ariesta. 2013. Pengaruh Kualitas Sumberdaya Manusia, Pemanfaatan Teknologi Informasi, dan Pengendalian Intern Akuntansi Terhadap Nilai Informasi Pelaporan Keuangan Pemerintah Daerah (Studi Pada Satuan Kerja Perangkat Daerah Di Kabupaten Pasaman Barat). Jurnal Akuntansi

Vol. 1, No. 1 2013.

125

Pemerintah (Studi Empiris Pada Pemerintah Kota Padang). Jurnal Akuntansi Vol. 1 No. 1 2013.

Gerry Armando. 2013. Pengaruh Sistem Pengendalian Intern Pemerintah dan Pengawasan Keuangan Daerah Terhadap Nilai Informasi Laporan Keuangan Pemerintah (Studi Empiris Pada SKPD di Kota Bukittinggi).

Jurnal Akuntansi. Vol. 1, No.1 (2013): Seri C.

Gouzali Syadam. 2000. Manajemen Sumber Daya Manusia (Human Resource) Suatu Pendekatan Mikro. Jakarta: Djanbatan.

Gujarati N. Damodar. 2004. Basic Econometrics fourth edition. McGraw-Hill.

Hall, James A. 2007. Accounting Information System: Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

Husein Umar. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta:

Raja Grafindo Persada.

Husein Umar. 2011. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta:

Rajawali Press.

I Gusti Agung Rai. 2010. Audit Kinerja Pada Sektor Publik. Jakarta: Selemba Empat.

I Gede dan Ni Made. 2012. Pengaruh Sumber Daya Manusia, Teknologi Informasi dan Pengendalian Intern Terhadap Kualitas Laporan Keuangan.

E-Jurnal Akuntansi Universitas Udayana. Vol. 1, No. 1, November 2012.

Indra Bastian. 2007. Sistem Akuntansi Sektor Publik. Edisi 2. Jakarta: Salemba Empat.

___________. 2011. Audit Sektor Publik. Jakarta: Salemba Empat.

Koswara. 2001. Dinamika Informasi Dalam Era Global. Jakarta: Cv. Rajawali.

Lismawati. 2012. Pengaruh Kemampuan Sumber Daya Manusia Terhadap Keterandalan Dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah. Jurnal Ekonomi Dan Perencanaan Pembangunan Vol. 04, No. 04 Juli-Desember 2012, Hal. 23-31, ISSN: 1979-7338.

Mahmudi. 2007. Manajemen Kinerja Sektor Publik. Yogyakarta: UPP STIM

YKPN.

________. 2010. Analisa Laporan Keuangan Pemerintah Daerah Edisi Kedua.

Yogyakarta: UPP STIM YPKN.

Malayu Hasibuan, S.P. 2003. Manajemen Dasar, Pengertian dan Masalah.

Jakarta: PT Toko Gunung Agung.

Mardiasmo. 2002.Akuntansi Sektor Publik. Yogyakarta: Andi.

Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta: Andi.

Mulyadi. 2002. Auditing. Buku Dua. Edisi Ke Enam. Jakarta: Salemba Empat.

Nunuy Nurafiah. 2010. Implementasi Akuntansi Keuangan Pemerintah Daerah. Jakarta: Kencana.

Rucky S. Ahmad. 2003. Sumber Daya Manusia Berkualitas (Mengubah Visi Menjadi Realitas). Jakarta: PT. Gramedia Pustaka Umum.

Sekar Mayangsari dan Puspa Wandanarum. 2013. Pendekatan Sektor Publik dan Privat, Buku 1. Jakarta: Media Bangsa.

Soekidjo Notoatmodjo. 2003. Pengembangan Sumber Daya Manusia. Jakarta: Rineka Cipta.

127

Suharsimi Arikunto. 2006. Prosedur Penelitian Suatu Pendekatan Praktik, Ed Revisi IV. Jakarta: PT Rineka Cipta.

_______________. 2010. Prosedur Penelitian Suatu Pendekatan Praktik, Ed Revisi IV. Jakarta: PT Rineka Cipta.

Sofyan Syafri Harahap. 2009. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Sony Sumarsono. 2003. Ekonomi Manajemen Sumber Daya Manusia Dan Ketenagakerjaan. Yogjakarta: Graha Ilmu.

Sugiyono. 2008. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta.

________. 2008. Metode Penelitian Bisnis. Bandung: Alfabeta.

________. 2009. Metode Penelitian Bisnis. Bandung: Alfabeta.

________. 2010. Metode Penelitian Bisnis. Bandung: Alfabeta.

________. 2011. Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta.

________. 2011. Statistika Untuk Penelitian. Bandung: Alfabeta.

________. 2012. Metode Penelitian Kombinasi. Bandung: Alfabeta

Susilawati dan Dwi Seftihani. 2014. Standar Akuntansi Pemerintahan dan Sistem Pengendalian Intern Sebagai Anteseden Kualitas Laporan Keuangan Pemerintah. STAR-Study & Accounting Research. Vol. XI, No. 1 – 2014 ISSN: 1693-4482

Tangkilisan, Nogi S. Hessel. 2005. Manajemen Publik. Jakarta: Gramedia Widia Sarana Indonesia.

Cianjur). Star- Study & Accounting Research Vol Xi No 1 2014 ISSN: 1693-4482.

Umi Narimawati. 2008. Analisis Multifariat Untuk Penelitian Ekonomi. Yogyakarta: Graha Ilmu.

Umi Narimawati, S.D. Anggadini, & L. Ismawati. 2010. Penilisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Teguh Wahyono. 2004. Sistem Informasi Konsep Dasar, Analisis Desain dan Implementasi. Yogyakarta: Graha Ilmu.

Warren, S.Carl., And Reeve, M.James., And Fess, E.Philip. 2005. Corporate FinancialAccounting. South Western: Thomson.

Weygandt, J.J., Et Al. (2005). Accounting Principles. New York: John Wiley & Sons.

Willy Susilo. 2002. Audit SDM. Jakarta: PT. Vorqistatama Binamega.

Wiwik Andriani. 2010. Pengaruh Kapasitas Sumber Daya Manusia dan Pemanfaatan Teknologi Informasi Terhadap Keterandalan dan Ketepatwaktuan Laporan Keuangan Pemerintah Daerah (Studi Pada Pemerintah Daerah Kab. Pesisir Selatan). Jurnal Akuntansi Dan Manajemen. Vol. 5 No. 1 2010.

29

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian dan sesuatu yang menjadi sasaran dalam penelitian. Beberapa pendapat

yang menjelaskan mengenai objek penelitian adalah sebagai berikut:

Menurut Sugiyono (2011:32) pengertian objek penelitian adalah sebagai

berikut:

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan

untuk dipelajari dan ditarik kesimpulan”.

Sedangkan menurut Husein Umar (2005:303) pengertian objek penelitian

adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Objek penelitian dalam penelitian ini adalah Kualitas Sumber Daya

Manusia, Sistem Pengendalian Intern dan Kualitas Laporan Keuangan Pemerintah

3.2 Metode Penelitian

Dalam proses penelitian untuk dapat memecahkan suatu permasalahan

antara suatu kasus diperlukan cara yang sistematis, langkah penelitian yang harus

dilakukan adalah dengan menggunakan metode penelitian.

Menurut Sugiyono (2010:2), pengertian metode penelitian adalah sebagai

berikut:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada

ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Metode penelitian ini menggunakan analisis metode deskriptif dan

verifikatif. Dengan menggunakan metode penelitian akan diketahui pengaruh

yang signifikan dari variabel yang diteliti sehingga menghasilkan kesimpulan

yang akan memperjelas gambaran mengenai objek yang diteliti.

Sugiyono (2010:14) menyatakan metode deskriptif adalah sebagai berikut:

”Statistika yang digunakan untuk menganalisa data dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul

sebagaimana adanya”.

Sedangkan metode verifikatif menurut Sugiyono (2010:13) adalah sebagai

berikut:

31

Dalam penelitian ini, metode deskriptif dan verifikatif tersebut digunakan

untuk menguji kualitas sumber daya manusia dan sistem pengendalian intern

terhadap kualitas laporan keuangan pemerintah daerah.

3.2.1 Desain Penelitian

Sebelum menjalankan penelitian diperlukan suatu desain penelitian agar

dalam proses pelaksanaannya dapat berjalan dengan baik dan sistematis.

Menurut Umi Narimawati (2010:30) pengertian desain penelitian adalah

sebagai berikut:

“Desain penelitian merupakan semua proses penelitian yang dilakukan

oleh seorang peneliti, dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu”.

Menurut Sugiyono (2008:13) menjelaskan proses penelitian dapat

disimpulkan seperti teori sebagai berikut:

“1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan”.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

pada penelitian ini dapat dijelaskan sebagai berikut:

1. Sumber masalah

Dalam penelitian ini yang menjadi sumber masalah adalah:

a. Pemerintah Kota Bandung hanya mendapat predikat opini Wajar

Daerah (LKPD) Tahun Anggaran (TA) 2013, Bandung masih

memiliki masalah keuangan khususnya terkait pengelolaan aset.

b. Rendahnya kulitas laporan keuangan, secara umum disebabkan

penyusunan laporan keuangan yang belum memenuhi standar

akuntansi pemerintah. Penyelenggaraan Sistem Pengendalian Intern

(SPI) yang belum memadai dan kurang ditaatinya ketentuan

perundangan.

c. Minimnya SDM yang memiliki kemampuan membuat laporan

keuangan dengan kualitas tinggi menjadi kendala utama rendahnya

kualitas laporan keuangan di instansi pemerintah.

2. Rumusan masalah

Rumusan masalah merupakan pertanyaan yang akan di cari jawabannya

melalui pengumpulan data. Berikut rumusan masalah:

a. Seberapa besar Pengaruh Kualitas Sumber Daya Manusia terhadap

Kualitas Laporan Keuangan Pemerintah Daerah.

b. Seberapa besar Pengaruh Sistem Pengendalian Intern terhadap Kualitas

Laporan Keuangan Pemerintah Daerah.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

maka peneliti mengkaji teori-teori yang relevan dengan masalah dan

berfikir. Selain itu penemuan penelitian sebelumnya yang relevan juga

dapat digunakan sebagai bahan untuk memberikan jawaban sementara

33

untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab

masalah atau pertanyaan penelitian yang merupakan tahap penelitian

dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian

secara empiris (faktual). Hipotesis yang dibuat dalam penelitian ini adalah

terdapat pengaruh Kualitas Sumber Daya Manusia dan Sistem

Pengendalian Intern Terhadap Kualitas laporan Keuangan Pemerintah

Daerah.

5. Metode Penelitian

Dalam melakukan penelitian penulis menggunakan metode analisis

metode deskriptif dan metode verifikatif.

6. Menyusun Instrumen Penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat

menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat

pengumpul data. Instrumen yang digunakan sebagai alat pengumpul data

berbentuk kuesioner. Sebelum instrumen digunakan untuk pengumpulan

data, maka instrumen penelitian harus terlebih dulu di uji validitas dan

reabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan

sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana

selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

hipotesis yang diajukan dengan teknik statistik tertentu.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan

masalah. Dengan menekankan pada pemecahan masalah berupa informasi

mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan

keputusan.

Unit analisis pada penelitian ini adalah Dinas Pengelolaan Keuangan dan

Aset Daerah Kota Bandung. Time horizon yang digunakan dalam penelitian ini adalah studi cross section, enurut Husein Umar (2011:43), cross section yaitu sebagai berikut:

“Cross section atau sering disebut data satu waktu adalah sekumpulan data

untuk meneliti suatu fenomena tertentu dalam satu kurun waktu saja”.

Dalam penelitian ini menggunakan metode explanatory survey. Adapun definisi explanatory survey menurut Suharsimi Arikunto (2006:8) adalah sebagai berikut:

“Explanatory survey adalah suatu survei yang digunakan untuk

menjelaskan hubungan kausal antara dua variabel melalui pengujian

hipotesis”.

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari

35

T-1: Untuk menganalisis kualitas sumber daya manusia terhadap kualitas

laporan keuangan pemerintah daerah pada Dinas Pengelolaan Keuangan

dan Aset Daerah Kota Bandung.

T-2: Untuk menganalisis sistem pengendalian intern terhadap kualitas laporan

keuangan pemerintah daerah pada Dinas Pengelolaan Keuangan dan Aset

Daerah Kota Bandung.

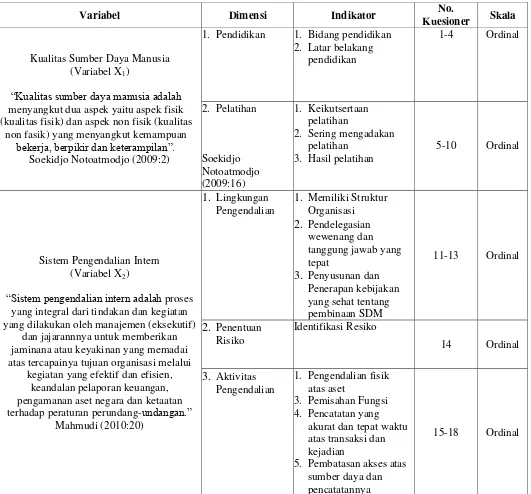

3.3 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator

serta skala dari variabel–variabel yang terkait dalam penelitian. Sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai

dengan judul penelitian. Menurut Sugiyono (2010:38) mendefinisikan variabel

penelitian adalah:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

Berdasarkan judul skripsi yang telah dikemukakan diatas yaitu “Pengaruh

kualitas sumber daya manusia dan sistem pengendalian intern terhadap kualitas

laporan keuangan pemerintah daerah (Studi kasus pada Dinas Pengelolaan

Keuangan dan Aset Daerah Kota Bandung)” maka variabel-variabel yang terkait

dalam penelitian ini adalah:

1. Variabel Bebas / Independent (Variabel X1 dan X2)

Definisi variabel bebas menurut Sugiyono (2010:33) adalah sebagai

berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel terkait (dependen)”.

Variabel bebas dalam penelitian ini kualitas sumber daya manusia (X1) dan

sistem pengendalian intern (X2). Pengumpulan informasi mengenai variabel ini

berdasarkan kuesioner yang berupa diajukan kepada responden.

2. Variabel Terikat / Dependent (Variabel Y)

Definisi variabel terikat menurut Sugiyono (2010:39) adalah sebagai

berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Adapun variabel terikat atau variabel dependen (Y) pada penelitian ini

adalah kualitas laporan keuangan pemerintah daerah. Pengumpulan informasi

mengenai variabel ini berdasarkan kuesioner yang berupa diajukan kepada

37

Agar dapat dipahami serta untuk memperjelas dan mempertegas variabel

yang diteliti, maka ketiga variabel tersebut dapat dilihat pada tabel berikut ini:

Tabel 3.2

Operasionalisasi Variabel

Variabel Dimensi Indikator No.

Kuesioner Skala

Kualitas Sumber Daya Manusia (Variabel X1)

“Kualitas sumber daya manusia adalah menyangkut dua aspek yaitu aspek fisik (kualitas fisik) dan aspek non fisik (kualitas

non fasik) yang menyangkut kemampuan bekerja, berpikir dan keterampilan”.

Soekidjo Notoatmodjo (2009:2)

1. Pendidikan 1. Bidang pendidikan

2. Latar belakang

“Sistem pengendalian intern adalah proses yang integral dari tindakan dan kegiatan yang dilakukan oleh manajemen (eksekutif)

dan jajarannnya untuk memberikan jaminana atau keyakinan yang memadai atas tercapainya tujuan organisasi melalui

kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara dan ketaatan terhadap peraturan perundang-undangan.”

5. Pembatasan akses atas sumber daya dan pencatatannya

Penelitian ini menggunakan skala ordinal. Pengertian skala ordinal

Menurut Juliansyah Noor (2011:126) adalah sebagai berikut:

“Skala ordinal memberikan informasi tentang jumlah relatif karakteristik

berbeda yang dimiliki oleh objek atau individu tertentu”.

Berdasarkan pengertian diatas, skala ordinal digunakan dengan tujuan

untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel

tersebut diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal

yang memenuhi pertanyaan-pertanyaan tipe skala bertingkat atau rating scale. 4. Informasi dan keuangan yang dianggap dapat memenuhi

39

Menurut Sugiyono (2009:97) adalah sebagai berikut:

“Skala rating adalah data mentah yang diperoleh berupa angka kemudian ditafsirkan dalam pengertian kualitatif. Dalam skala model rating scale, responden tidak akan menjawab salah satu dari jawaban kualitatif yang telah disediakan, tapi menjawab salah satu jawaban kuantitatif yang telah disediakan. Oleh karena itu, rating scale ini lebih fleksibel, tidak terbatas pengukuran sikap saja tetapi bisa juga mengukur persepsi responden terhadap fenomena”.

Adapun menurut Suharsimi Arikunto (2006:158) rating scale didefinisikan sebagai berikut:

“Rating scale (skala bertingkat) yaitu sebuah pernyataan diikuti oleh

jawaban-jawaban yang menunjukkan tingkatan-tingkatan”.

Berdasarkan definisi-definisi di atas, maka dapat dikatakan bahwa rating scale adalah alat pengumpul data dari jawaban responden yang dicatat secara bertingkat.

3.4Sumber Data

Menurut Suharimi Arikunto (2010:129), sumber data adalah sebagai

berikut:

“Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh”.

Jenis data dalam penelitian dibagi dalam dua jenis, yaitu:

1. Data Primer

Menurut Sugiyono (2010:137) data primer adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data

Sedangkan menurut Andi Supangat (2010:2) mendefinisikan bahwa:

“Data Primer yaitu data yang diperoleh secara langsung dari objek yang diteliti, baik dari objek individual (responden) maupun dari suatu instansi yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari pengguna”.

Berdasarkan dari pengertian diatas, dapat dikatakan bahwa sumber data

primer adalah data yang diperoleh secara langsung dari objek yang diteliti baik

dari objek individual (responden) maupun dari instansi dan langsung memberikan

data kepada pengumpul data.

2. Data Sekunder

Menurut Sugiyono (2011:136) mendefinisikan sumber data sekunder

sebagai berikut:

“Data sekunder adalah sumber data yang diperoleh dengan cara membaca,

mempelajari dan memahami melalui media lain yang bersumber dari

literatur, buku-buku serta dokumen perusahaan”.

Sedangkan menurut Andi Supangat (2010:2) mendefinisikan bahwa:

“Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual maupun dari suatu badan atau instansi yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna”.

Berdasarkan pengertian atau penjelasan diatas, dapat dikatakan bahwa data

sekunder merupakan data yang diperoleh secara tidak langsung untuk

mendapatkan informasi dari objek yang diteliti, biasanya data tersebut diperoleh

dari pihak kedua dan pengumpulan data dapat melalui dokumen.

41

dimana data yang diperoleh melalui cara menyebarkan kuesioner dengan

pihak-pihak yang berhubungan dengan penelitian yang dilakukan.

Data primer dalam penelitian ini adalah hasil jawaban kuesioner yang diisi

oleh responden. Responden dari penelitian ini adalah pegawai di empat bidang

pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

3.5 Alat Ukur Penelitian 3.5.1 Uji Validitas

Menurut Juliansyah Noor (2011:132), mendefinisikan bahwa:

“Validitas/kesahihan adalah suatu indeks yang menunjukkan alat ukur

tersebut benar-benar mengukur apa yang diukur”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya

dilakukan dan mengukur apa yang seharusnya diukur. Uji validitas dalam

penelitian ini yaitu untuk menggambarkan variabel Kualitas Sumber Daya

Manusia (X1), Sistem Pengendalian Intern (X2) dan Kualitas Laporan Keuangan

Pemerintah Daerah (Y).

Menurut Husein Umar (2011:166), mendefinisikan bahwa:

“Uji validitas berguna untuk mengetahui apakah ada

pertanyaan-pertanyaan pada kuesioner yang harus dibuang atau diganti karena

Uji validitas instrumen dalam penelitian ini dengan menggunakan metode

pengujian validitas isi dengan analisis item, yaitu dengan mengkorelasikan antara

skor butir instrumen dengan skor total.

Dalam hal ini Sugiyono (2012:188) menyatakan hal sebagai berikut:

“Teknik korelasi untuk menentukan validitas item sampai sekarang merupakan teknik yang paling banyak digunakan. Dan item yang mempunyai korelasi positif dengan kriterium (skor total) serta korelasi yang tinggi menunjukan bahwa item tersebut mempunyai validitas yang tinggi pula”.

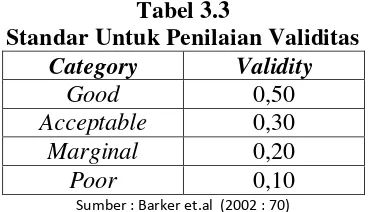

Syarat minimum yang dianggap memenuhi syarat adalah apabila koefisien

korelasi r = 0,3, jadi apabila korelasi antara butir dengan skor total kurang dari 0,3

maka butir dalam instrumen tersebut dinyatakan “Tidak Valid”, sesuai dengan

tabel berikut:

Tabel 3.3

Standar Untuk Penilaian Validitas

Category Validity

Good 0,50

Acceptable 0,30

Marginal 0,20

Poor 0,10

Sumber : Barker et.al (2002 : 70)

Untuk mempercepat dan mempermudah dalam penelitian ini pengujian

validitas instrument dilakukan dengan bantuan komputer menggunakan software SPSS 20.0 for windows, metode korelasi yang digunakan dalam penelitian ini adalah pearson product moment dengan rumus sebagai berikut:

43

Keterangan:

r = Koefisien korelasi pearson X = Skor item pertanyaan Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

3.5.2 Uji Reabilitas

Menurut Juliansyah Noor (2011:131), uji reabilitas adalah:

“Reabilitas adalah indeks yang menunjukkan sejauh mana suatu alat

pengukur dapat dipercaya atau dapat diandalkan”.

Dari definisi di atas dapat dikatakan bahwa pengukuran yang memiliki

tingkat reabilitas yang tinggi yaitu pengukuran yang mampu memberikan hasil

ukur yang terpercaya. Reabilitas merupakan salah satu ciri atau karakter utama

instrument pengukuran yang baik. Setelah melakukan pengujian validitas butir

pernyataan maka langkah menguji keandalan atau kepercayaan alat pengungkapan

dari data.

Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks

korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan

instrumen. Dalam penelitian ini, metode yang digunakan untuk uji reabilitas

adalah Split Half Method (Spearman–Brown Correlation) Tehnik Belah Dua. Metode ini menghitung reabilitas dengan cara memberikan tes pada sejumlah

subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama

besar (berdasarkan pemilihan genap–ganjil). Cara kerjanya adalah sebagai berikut:

a. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian

dikelompokkan dalam kelompok I dan kelompok II

total untuk kelompok I dan kelompok II

c. Korelasikan skor total kelompok I dan skor total kelompok II dengan

menggunakan rumus sebagai berikut:

Sumber: Umi Narimawati (2010:44)

Dimana:

Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua

Hasil pengukuran dapat dipercaya apabila dalam beberapa kali

pelaksanaan pengukuran terhadap kelompok subyek yang sama diperoleh hasil

yang relatif sama, selama aspek yang diukur dalam diri subyek memang belum

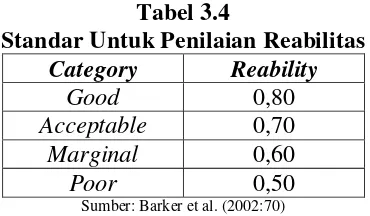

berubah. Nilai koefisien reabilitas dikatakan andal apabila bernilai positif dan

lebih besar dari pada 0,7. Adapun kriteria penilaian uji reabilitas yang

dikemukakan oleh Chris Barker et al. (2002:70) dapat dilihat pada tabel 3.4

sebagai berikut:

Tabel 3.4

Standar Untuk Penilaian Reabilitas

Category Reability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

Sumber: Barker et al. (2002:70)

3.5.3 Uji MSI (Data Ordinal ke Interval)

Menurut Hays dalam Umi Narimawati, dkk. (2010:47) menyatakan bahwa:

45

menjadi skala interval melalui Method of Successive Interval”.

Mengolah data ordinal menjadi interval dengan interval berurutan untuk

variabel bebas terikat. Adapun langkah-langkah untuk melakukan transformasi

data adalah sebagai berikut:

a. Ambil data ordinal hasil kuesioner.

b. Untuk setiap pertanyaan, hitung proporsi jawaban untuk setiap kategori jawaban dan hitung proporsi kumulatifnya.

c. Menghitung nilai Z (tabel distribusi normal) untuk setiap proporsi kumulatif. Untuk data >30 dianggap mendekati luas daerah di bawah kurva normal. d. Menghitung nilai densitas untuk setiap proporsi kumulatif dengan

memasukkan nilai Z pada rumus distribusi normal.

e. Menghitung nilai skala dengan rumus Method of Successive Interval sebagai berikut:

Sumber: Umi Narimawati (2010:47)

Keterangan:

Means of Interval : Rata-rata interval

Density at Lower Limit : Kepadatan batas bawah

Density at Upper Limit : Kepadatan batas atas

Area Under Upper Limit : Daerah di bawah batas atas

Area Under Lower Limit : Daerah di bawah batas bawah

f. Menentukan nilai transformasi (nilai untuk skala interval) dengan menggunakan rumus:

Sumber: Umi Nawimawati, dkk. (2010:47)

Dalam proses pengolahan data MSI tersebut, peneliti menggunakan

bantuan software SPSS v20.0 for Windows.

� � � = � � � � � � �� � − � − � � � � � � �� �

3.6 Populasi dan Penarikan Sampel

Menurut Sugiyono (2010:80) mengemukakan mengenai populasi adalah

sebagai berikut:

“Wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk

dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan pengertian tersebut, maka populasi dalam penelitian ini

adalah Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung.

Sedangkan pengertian sampel menurut Umi Narimawati (2010:38) adalah

sebagai berikut:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

pengamatan dalam penelitian”.

Teknik yang digunakan dalam pengambilan sampel untuk penelitian ini

adalah sampling jenuh. Sampling jenuh adalah cara pengambilan sampel dengan

mengambil semua anggota populasi menjadi sampel. Sampel yang digunakan

adalah keseluruhan populasi yaitu pegawai di empat bidang yaitu bidang

anggaran, bidang perbendaharaan, pemberdayaan aset dan bidang akuntansi pada

Dinas Pengelolaan Keuangan dan Aset Daerah Kota Bandung yang berjumlah 40

orang.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan oleh penulis untuk

mendapatkan dan mengumpulkan data adalah menggunakan metode survei.

47

“Metode survei digunakan untuk mendapatkan data dari tempat tertentu

yang alamiah (bukan buatan), peneliti melakukan perlakuan dalam

pengumpulan data, misalnya dengan mengedarkan kuesioner, test,

wawancara”.

Teknik pengumpulan data yang dilakukan penulis dilakukan dengan

metode survei menggunakan kuesioner. Menurut Umi Narimawati, dkk. (2010:40)

mendefinisikan kuesioner sebagai berikut:

“Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk kemudian dijawabnya. Kuesioner yang digunakan adalah kuesioner tertutup yang telah diberi skor, dimana data tersebut nantinya akan dihitung secara statistik. Kuesioner tersebut berisi daftar pertanyaan yang ditunjukkan kepada responden yang berhubungan dalam penelitian ini”.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Menurut Umi Narimawati,

dkk. (2010:41), uji coba dilakukan sebagai berikut:

“Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian”.

3.8 Metode Pengujian Data 3.8.1 Metode Analisis

Metode Analisis menurut Umi Narimawati (2010:41), adalah:

penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Setelah data terkumpul penulis melakukan analisis terhadap data yang

telah diuraikan dengan menggunakan metode deskriptif (kualitatif) dan verifikatif

(kuantitatif).

1. Analisis Deskriptif (Kualitatif)

Penelitian deskriptif digunakan untuk menggambarkan bagaimana kualitas

sumber daya manusia dan sistem pengendalian intern mempengaruhi kualitas

laporan keuangan pemerintah daerah. Langkah-langkah yang dilakukan menurut

Umi Narimawati, dkk. (2010:41) adalah sebagai berikut:

“1. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban yang menggunakan peringkat jawaban.

2. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3. Dihitung total skor setiap variabel/subvariabel = rata-rata dari total skor.

4. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penelitian sebagai berikut:

Sumber: Umi Narimawati, dkk. (2010:45)

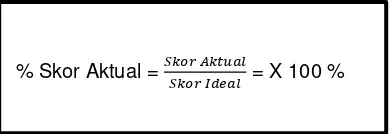

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi.

Dalam metode analisis deskriptif dibuat kriteria pengklasifikasian untuk

menentukan kategori tinggi, sedang, rendah terlebih dahulu harus menentukan

% � � = � �

49

nilai indeksi minimum, maksimum, dan intervalnya serta jarak intervalnya sebagai

berikut:

1. Nilai indeks minimum adalah nilai skor minimum dikali jumlah

pertanyaan dikali jumlah responden.

2. Nilai indeks maksimum adalah nilai skor tertinggi dikali jumlah

pertanyaan dikali jumlah responden.

3. Interval adalah selisih antara nilai indeks maksimum dengan nilai indeks

minimum.

4. Jarak interval adalah interval dibagi jumlah jenjang yang diinginkan.

Penentuan kategori dalam ukuran presentase dilakukan dengan perhitungan sebagai berikut:

Skor maksimum dalam presentasi = �� �

�� x 100%

= x 100%

= 100%

Skor minimum dalam presentasi = �� �

�� x 100%

= x 100%

= 20%

Skor dalam presentase = Skor Maksimum – Skor Minimum = 100% - 20%

= 80%

Panjang interval dalam presentase =

= %

Sehingga pengkategorian skor jawaban responden untuk masing-masing

item penelitian adalah sebagai berikut:

Tabel 3.5

Pengkategorian Skor Jawaban Responden

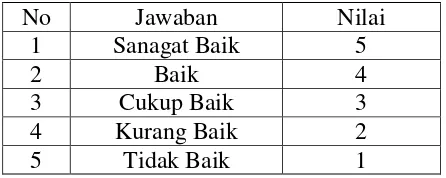

No % Jumlah Skor Kriteria 1 20.00% - 36.00% Tidak Baik 2 36.01% - 52.00% Kurang Baik 3 52.01% - 68.00% Cukup 4 68.01% - 84.00% Baik 5 84.01% - 100% Sangat Baik

Sumber: Umi Narimawati (2007:85)

Tabel 3.6

Penilaian Terhadap Tanggapan Responden

No Jawaban Nilai

1 Sanagat Baik 5

2 Baik 4

3 Cukup Baik 3

4 Kurang Baik 2

5 Tidak Baik 1

2. Analisis Verifikatif (Kuantitatif)

Analisis kuantitatif menurut Sugiyono (2010:14) adalah sebagai berikut:

“Metode penelitian kuantitatif itu dilakukan secara intensif, peneliti ikut

berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi,

melakukan analisis, dan membuat laporan peneliti secara mendetail”.

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari

variabel X1 dan X2, peneliti menggunakan metode analisis kuantitatif dalam

penelitian ini.

Menurut Sugiyono (2010:31)analisis kuantitatif adalah sebagai berikut:

51

Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart

(diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

Adapun langkah-langkah analisis kuantitatif yang digunakan pada penelitian ini adalah sebagai berikut:

a. Uji Normalitas Data Residual

Uji normalitas digunakan untuk mengetahui bahwa data yang diambil

berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji

kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal

melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas

(Asymtotic Significance), yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal.

b) Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal

b. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat.

Jika terdapat korelasi yang kuat di antara sesama variabel independen

maka konsekuensinya adalah:

a) Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan Variance Inflation Factors (VIF).

Sumber: Gujarati, 2004: 351

Menurut Gujarati (2004:362) adalah sebagai berikut:

“Dimana Ri2 adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas X1 terhadap variabel bebas lainnya.

Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat

Multikolinieritas”.

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang

atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus

dihilangkan dari model regresi.

Menurut Gujarati (2004:406) sebagai berikut:

“Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen)”.

VIF = 1 1 – R i

53

1. Analisis Statistik

a. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2008:5) analisis regresi linier berganda yaitu:

“Suatu analisa sosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung

dengan skala interval”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh kualitas sumber daya manusia dan

sistem pengendalian intern terhadap kualitas laporan keuangan pemerintah daerah.

Pada dasarnya teknik analisis ini merupakan kepanjangan dari teknik

analisis regresi linier sederhana. Untuk menggunakan teknik analisis ini

syarat-syarat yang harus dipenuhi diantaranya adalah sebagai berikut:

a) Data harus berskala interval;

b) Variabel bebas terdiri lebih dari dua variabel;

c) Variabel tergantung terdiri dari satu variabel;

d) Hubungan antara variabel bersifat linier. Artinya semua variabel bebas

mempengaruhi variabel tergantung;

e) Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak

boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya

0,01;

f) Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka

g) Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan

dengan melihat angka Standard Error of Estimate (SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras; dan

h) Kelayakan model regresi diukur dengan menggunakan nilai signifikansi.

Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05

(dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan

(naik turunnya) variabel dependen, bila dua atau lebih variabel independen

sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih

variabel bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2).

Persamaan regresinya sebagai berikut:

Sumber: Sugiono (2009:192)

Keterangan:

Y = Variabel tak bebas (kualitas laporan keuangan pemerintah daerah) a = Bilangan berkonstanta

b1, b2 = Koefisien arah garis

X1 = Variabel bebas (kualitas sumber daya manusia) X2 = Variabel bebas (sistem pengendalian intern)

55

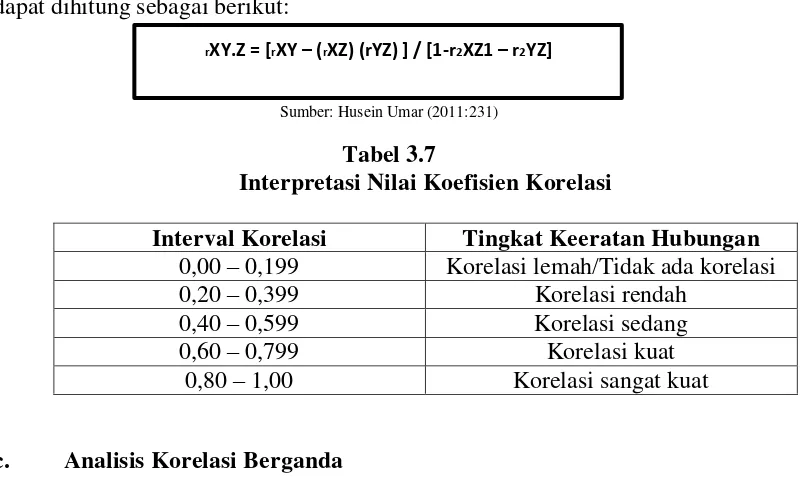

b. Analisis Korelasi Parsial

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan)

linier antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional.

Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen

dengan variabel independen. Dalam analisis regresi, analisis korelasi yang

digunakan juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen selain mengukur kekuatan asosiasi (hubungan).

Besarnya pengaruh masing-masing komponen variabel bebas secara

parsial, yaitu kualitas sumber daya manusia dan sistem pengendalian intern

terhadap variabel tidak bebas yaitu kualitas laporan keuangan pemerintah daerah

dapat diketahui dengan menggunakan korelasi parsial. Koefisien korelasi parsial

antara masing-masing variabel independen tersebut dengan variabel dependen

dapat dihitung sebagai berikut:

Sumber: Husein Umar (2011:231)

Tabel 3.7

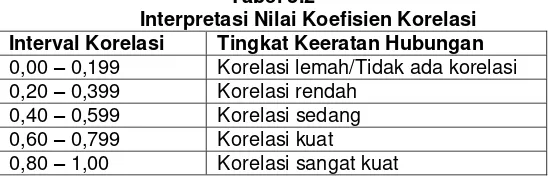

Interpretasi Nilai Koefisien Korelasi

Interval Korelasi Tingkat Keeratan Hubungan

0,00 – 0,199 Korelasi lemah/Tidak ada korelasi

0,20 – 0,399 Korelasi rendah

0,40 – 0,599 Korelasi sedang

0,60 – 0,799 Korelasi kuat

0,80 – 1,00 Korelasi sangat kuat

c. Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya

hubungan antar variabel kualitas sumber daya manusia dan sistem pengendalian

intern dengan kualitas laporan keuangan pemerintah daerah pada Dinas

Pengelolaan Keuangan Dan Aset Daerah Kota Bandung.

Rumus dari korelasi berganda adalah:

Sumber: Husein Umar (2011:233)

Keterangan:

R = Koefisien korelasi berganda X1 = Kualitas Sumber Daya Manusia X2 = Sistem Pengendalian Intern

Y = Kualitas Laporan Keuangan Pemerintah Daerah n = Banyaknya Sampel

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari

beberapa kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1 dimana:

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan

sempurna; dan

b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau

tidak ada hubungan sama sekali.

d. Analisis Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa

besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus

sebagai berikut:

Sumber: Umi Narimawati (2010:50) RY.X1X2 = b1 ΣX1Y + b2X2Y

ΣY2

57

Keterangan:

Kd = Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y Dipergunakan oleh Variabel X

r2 = Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara kualitas sumber daya

manusia (X1) dan sistem pengendalian intern(X2) serta kualitas laporan keuangan

pemerintah daerah (Y), kita bisa menentukan koefisien determinasi. Koefisien

determinasi tersebut digunakan untuk mengetahui besarnya pengaruh yang

ditimbulkan masing-masing variabel bebas (X1 dan X2) terhadap variabel terikat

(Y).

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1

maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas

dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa

hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan

tidak ada.

3.8.2 Pengujian Hipotesis

Menurut Andi Supangat (2007:293) yang dimaksud dengan pengujian

hipotesis adalah sebagai berikut:

“Salah satu cara dalam statistika untuk menguji “parameter” populasi

berdasarkan statistik sampelnya, untuk dapat diterima atau ditolak pada

tingkat signifikansi tertentu”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan

yang akan ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara

tersebut kemudian ditetapkan hipotesis nol dan hipotesis alternatifnya.

Langkah-langkah dalam analisisnya sebagai berikut:

1. Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variabel bebas secara

simultan terhadap variabel terikat.

a. Rumus uji F yang digunakan adalah:

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

secara bersama-sama dapat berperan atas variabel terikat. Pengujian ini

dilakukan menggunakan distribusi F dengan membandingkan antara nilai

F-kritis dengan nilai F-test yang terdapat pada Tabel Analisis of Variance

(ANOVA) dari hasil perhitungan dengan microsoft. Jika nilai Fhitung>

Fkritis, maka H0 yang menyatakan bahwa variasi perubahan nilai variabel

bebas tidak dapat menjelaskan perubahan nilai variabel terikat ditolak dan

sebaliknya.

b. Hipotesis

H0; ρ = 0, Secara simultan kualitas sumber daya manusia dan sistem

pengendalian interntidak berpengaruh terhadap kualitas laporan keuangan.

H1; ρ ≠ 0, Secara simultan kualitas sumber daya manusia dan sistem

pengendalian intern berpengaruh terhadap kualitas laporan keuangan. Kriteria Pengujian

59

H0 ditolak apabila Fhitung> Fkritis (α = 0,05)

2. Pengujian Secara Parsial

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas

terhadap variabel terikat, hipotesisnya sebagai berikut:

H01; ρ = 0, kualitas sumber daya manusia tidak berpengaruh terhadap

kualitas laporan keuangan pemerintah daerah

H11; ρ ≠ 0, kualitas sumber daya manusia berpengaruh terhadap kualitas

laporan keuangan pemerintah daerah

H02; ρ = 0, sistem pengendalian intern tidak berpengaruh terhadap

kualitas laporan keuangan pemerintah daerah

H12; ρ ≠ 0, sistem pengendalian intern terhadap kualitas laporan keuangan

pemerintah daerah.

Kriteria pengakuannya yaitu sebagai berikut:

H0 ditolak apabila t hitung> t tabel (α = 0,05)

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak,

maka kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut:

a) Jika t hitung ≥ t tabel maka Ho ada di daerah penolakan, berarti Ha

diterima artinya antara variabel X dan variabel Y ada hubungannya.

b) Jika t hitung ≤ t tabel maka Ho ada di daerah penerimaan, berarti Ha

ditolak artinya antara variabel X dan variabel Y tidak ada

121

5.1 Kesimpulan

Berdasarkan hasil penelitian, analisis dan pembahasan yang telah

diuraikan pada bab sebelumnya mengenai pengaruh kualitas sumber daya manusia

dan sistem pengendalian intern terhadap kualitas laporan keuangan pemerintah

daerah, maka dapat diambil kesimpulan sebagai berikut:

1. Kualitas sumber daya manusia memberikan pengaruh yang positif dan

signifikan terhadap kualitas laporan keuangan pemerintah daerah pada

Dinas Pengelolaan Keuangan Dan Aset Daerah (DPKAD), artinya

semakin baik kualitas sumber daya manusia, maka semakin baik pula

kualitas laporan keuangan pemerintah daerah. Fenomena yang terjadi

yaitu, kualitas laporan keuangan pemerintah daerah yang masih opini

WDP terjadi karena minimnya sumber daya manusia.

2. Sistem pengendalian intern memiliki pengaruh yang positif dan signifikan

terhadap kualitas laporan keuangan pemerintah daerah pada Dinas

Pengelolaan Keuangan Dan Aset Daerah (DPKAD), maka semakin baik

sistem pengendalian intern, maka semakin baik pula kualitas laporan

keuangan pemerintah daerah. Fenomena yang terjadi yaitu, sistem

pengendalian intern yang belum memadai yang berimplikasi pada kualitas

122

5.2 Saran

Diharapkan dengan adanya hasil penelitian membantu pihak yang terkait

dalam mengevaluasi dan bisa menjadi bahan pertimbangan dan dapat disampaikan

oleh penulis, yaitu sebagai berikut:

1. Kualitas sumber daya manusia berpengaruh terhadap kualitas laporan

keuangan daerah, maka Dinas Pengelolaan Keuangan dan Aset Daerah

(DPKAD) perlu memberikan perhatian fokus terhadap kualitas sumber

daya manusia dilakukan dengan:

1) Pendidikan, meningkatkan kualifikasi pendidikan pegawainya dalam

bidang akuntansi sehingga mampu menghasilkan laporan keuangan

pemerintah daerah yang berkualitas.

2) Pelatihan, sering memberikan pelatihan-pelatihan yang berkaitan

dengan akuntansi, misalnya dengan diselenggarakannya seminar.

Sehingga kualitas sumber daya manusia dapat lebih ditingkatkan dan

mampu menghasilkan laporan keuangan pemerintah daerah yang

berkualitas.

2. Sistem pengendalian intern berpangaruh terhadap kualitas laporan

keuangan daerah, maka Dinas Pengelolaan Keuangan dan Aset Daerah

(DPKAD) perlu memberikan perhatian fokus terhadap sistem

pengendalian intern dilakukan dengan:

1) Lingkungan pengendalian, dengan memperhatikan struktur organisasi

dan memiliki prosedur yang efektif untuk memantau hasil

2) Penilaian Resiko, memiliki mekanisme untuk mengantisipasi,

mengidentifikasi terhadap resiko yang dapat menghambat pembuatan

laporan keuangan.

3) Aktivitas pengendalian, menetapkan dan mengkomunikasikan rencana

kebijakan dan prosedur pengamanan fisik kepada seluruh pegawai dan

seluruh aspek utama transaksi atau kejadian harus tidak dikendalikan

oleh satu orang.

4) Informasi dan komunikasi, dengan menggunakan berbagai bentuk

komunikasi yang sesuai dengan kebutuhannya serta mengelola,

mengembangkan, dan memperbaiki sistem informasinya dalam upaya

meningkatkan komunikasi secara berkesinambungan.

5) Pengawasan, sebaiknya aparat pengawasan hendaknya lebih efektif