Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

AHMAD FAUZI

NIM: 109046100010

KONSENTRASI

PERBANKAN SYARI’AH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

i NIM : 109046100010

Program Studi : Muamalat

Judul : Evaluasi Pengelolaan Dana Qardhul Hasan pada Sejumlah BMT

Baitul Maal wa Tamwil (BMT) pada dasarnya mempunyai 2 fungsi yaitu baitul maal dan baitul tamwil. Akan tetapi BMT lebih tertarik menyalurkan pembiayaan yang sifatnya komersil atau pembiayaan tamwil. Karena pembiayaan baitul maal atau qardhul hasan dianggap sebagai produk yang sulit mendapatkan keuntungan yang sifatnya tolong menolong. Pengelolaan dana maal disetiap BMT berbeda-beda, khususnya pembagian dana qardhul hasan. Karena disetiap BMT mempunyai pemasukan dan pengeluaran yang berbeda. Tugas BMT adalah mengelolanya dan menyalurkannya agar tepat sasaran. Maka dari itu perlu adanya kebijakan untuk membagi berapa persentase dana yang dialokasikan untuk pembiayaan qardhul hasan pertahunnya. Permohonan kembali pembiayaan qardhul hasan juga perlu di cermati jika mitra sudah berkembang usahanya dan bisa mandiri. Maka dari itu perlu adanya kebijakan dari BMT untuk memberikan kembali pembiayaan dana qardhul hasan atau merubahnya ke pembiayaan tamwil yang sifatnya komersil.

Metodologi penelitian yang dipakai menggunakan metode kualitatif deskripstif. Yaitu dengan melakukan penelitian kepustakaan yaitu teknik pengumpulan data melalui sumber tertulis. Penelitian lapangan dengan melakukan observasi dan wawancara dengan pimpinan atau staf yang bertanggung jawab atas program pembiayaan qardhul hasan sehingga mendapat data-data yang akurat yang dibutuhkan dalam proses penelitian.

Kata kunci: Baitul Maal wa Tamwil (BMT), Pembiayaan dan Qardhul Hasan

ii

Alhamdulillahi rabbil al-‘alamin, segala puji dan syukur tak hentinya penulis panjatkan kehadirat Allah SWT, Dzat yang Maha Pengasih dan Maha Penyayang yang telah melimpahkan segala nikmat dan anugerah, sehingga skripsi yang berjudul: “Evaluasi Pengelolaan Dana Qardhul Hasan Pada Sejumlah BMT” dapat

terselesaikan. Shalawat serta salam semoga tetap tercurah kepada junjungan dan suri tauladan kita, Nabi Muhammad SAW, beserta keluarga, sahabat dan umatnya sampai akhir zaman.

Selama proses pembuatan skripsi ini, penulis menyadari bahwa tidaklah terlepas dari segala bantuan, bimbingan dan motivasi dari berbagai pihak, oleh karena itu pada kesempatan ini penulis ingin memberikan penghargaan dan ucapan terima kasih yang sebesaar-besarnya kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH. MA. MM, selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, dan Bapak Mu’min Rauf, MA, selaku Ketua dan

iii

4. Pimpinan dan staff Perpustakaan Utama dan Perpustakaan Fakultas Syariah dan Hukum yang telah memberikan fasilitas untuk mengadakan studi pustaka. 5. Kedua orang tuaku Ayahanda Naswan Hamzah dan Ibunda Atikah yang telah

memberikan segalanya dan do’a restunya dalam penyusunan skripsi ini. 6. Kakak-kakak ku yang kusayangi Nurlailah SE, Eri Cahyo Widodo SE,

Nasrulloh SE,Sy, Nurazizah S.Pdi, Syafrizal yang banyak memberi masukan kepada penulis dan keponakanku Jeehan Kirana Suci dan Naura Syifa Maulida.

7. Para pimpinan dan staff BMT Ta’awun, BMT Al Azhar dan BMT Al Kariim

yang telah bersedia menjadi objek penelitian dan meluangkan waktunya untuk pengambilan data dan wawancara.

8. Teman-teman PSA’2009 yang banyak membantu memberikan masukan, saran dan kritik kepada penulis dalam penyusunan skripsi.

iv

Semoga amal baik dan jasa yang telah diberikan para pihak kepada penulis diterima oleh Allah SWT dan diberikan pahala yang berlipat ganda. Dengan segala kelemahan dan kekurangan yang terdapat dalam karya ilmiah ini, besar harapan penulis semoga skripsi ini dapat menambah pengetahuan dan bermanfaat khususnya bagi penulis dan bagi para pembaca pada umumnya. Semoga Allah SWT senantiasa meridhoi setiap langkah kita. Amin.

Jakarta, Januari 2014

v HALAMAN PERSETUJUAN PEMBIMBING

HALAMAN PENGESAHAN PANITIA UJIAN

LEMBAR PERNYATAAN

ABSTRAK ……… i

KATA PENGANTAR ……… ii

DAFTAR ISI ……… v

DAFTAR GAMBAR ……… viii

BAB I : PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Identifikasi Masalah ……… 8

C. Rumusan Masalah ……… 8

D. Tujuan dan Manfaat ……… 9

E. Review Studi Terdahulu ……… 10

F. Kerangka Teori dan Konseptual ……… 16

vi

A. Konsep Pembiayaan ……… 23

1. Pengertian Pembiayaan ……… 23

2. Prinsip-Prinsip Pembiayaan ……… 24

3. Tujuan dan Fungsi Pembiayaan ……… 25

B. Konsep Qardhul Hasan ………... 27

1. Pengertian Qardhul Hasan ……… 27

2. Landasan Syariah ……… 29

3. Rukun dan Syarat ……… 32

4. Sumber Dana ……… 33

5. Aplikasi dalam Lembaga Keuangan ……… 34

6. Manfaat Qard ……… 34

7. Ketentuan Qard ……… 35

C. Konsep Manajemen/Pengelolaan ……… 36

1. Pengertian Manajemen ……… 36

2. Sarana Manajemen ……… 36

3. Fungsi Manajemen ……… 37

vii

………

E. Struktur Organisasi ……… 45

F. Status BMT ……… 46

G. Produk-Produk BMT ……… 47

H. Kesehatan BMT ……… 52

BAB IV : Pengelolaan Qardhul Hasan di BMT A. BMT Ta’awun ……… 54

B. BMT Al Azhar ……… 60

C. BMT Al Kariim ……… 66

BAB V : Penutup A. Kesimpulan ………... 71

B. Saran ……… 72

DAFTAR PUSTAKA

viii

Kerangka Berpikir ………. 19

Gambar 3.1

Struktur Organisasi BMT(Sederhana) ………. 45

Gambar 3.2

Cara Kerja Perputaran Dana BMT ………. 49

Tabel 4.1

1

Keadaan ekonomi pada zaman sekarang ini sangatlah kompetitif. Manusia bekerja mencari nafkah sehari-hari untuk menghidupi kebutuhan hidup di dunia. Dan manusia juga harus mempersiapkan bekal hidupnya di kemudian hari nanti. Segala resiko yang akan terjadi nantinya tidak bisa di hindari namun bisa di minimalisir. Semua orang sadar akan kebutuhannya nanti di kemudian hari yang sangat penting, dengan demikian orang akan berlomba-lomba untuk menabung dan berinvestasi. Untuk bisa menabung dan berinvestasi, seseorang harus berusaha kerja keras dengan berusaha menjadi karyawan atau menjadi wirausaha. Untuk memulai suatu usaha pastinya memerlukan modal yang cukup. Dan untuk mendapatkan modal bisa melalui pinjaman orang pribadi atau dengan meminjam ke lembaga formal atau lembaga non formal. Dengan cara ini lah seseorang akan mendapatkan penghasilan untuk mengumpulkan bekal di kemudian hari. Dukungan regulasi dan fasilitas pemerintah sangat diperlukan bagi tumbuh kembangnya usaha rakyat berbasis syariah, ini sehingga ketimpangan pendapatan dapat segera diatasi dalam tempo yang tidak terlalu lama.1

Banyak bank-bank yang tersebar di seluruh Indonesia, namun pada kenyataannya belum mampu menyentuh masyarakat kalangan menengah ke bawah.

1

Masyarakat lapisan bawah pada umumnya nyaris tidak tersentuh oleh (undeserved) dan tidak dianggap memiliki potensi dana oleh lembaga keuangan formal, sehingga menyebabkan laju pertumbuhan ekonomi terhambat pada tingkat subsistensi saja.2 Faktanya, mayoritas UKM dan masyarakat terjebak pada money lender (rentenir)3 karena mungkin saja dana yang di butuhkan tidak terlalu banyak.

Perbankan syariah di Indonesia keberhasilannya tidak bisa lepas dengan adanya Lembaga Keuangan Mikro Syariah (LKMS). Penyaluran dana untuk pembiayaan mikro di salurkan melalui Lembaga Keuangan Mikro Syariah (LKMS), diantaranya Baitul Maal Wa Tamwil (BMT), Bank Perkreditan Rakyat Syariah (BPRS) dan Koperasi. Saat ini LKS banyak dilirik sebagai jawaban atas masalah kemiskinan dan pengangguran sebab seperti telah terbukti dibeberapa negara islam misalnya Banglades dengan Grameen Banknya yang terkenal.4

BMT adalah balai usaha mandiri terpadu yang isinya berintikan bayt al maal al tamwil. Baitul maal dan baitul tamwil menjadi bagian yang tidak terpisahkan dari

BMT sebagai pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syariah.5 BMT didirikan dalam bentuk KSM (Kelompok Swadaya Masyarakat) atau Koperasi. Hingga akhir 2012 ini, sudah ada 3.900 BMT. Sebanyak 206 di antaranya

2

Muhammad, Bank Syariah: Problem dan Prospek Perkembangan di Indonesia. (Yogyakarta: Graha Ilmu, 2005), h.125.

3 Euis Amalia, Keadilan Distributif Dalam Ekonomi Islam (Jakarta: Rajawali Pers, 2009) hal.68 4

Djawahir Hejazziey, Pemberdayaan Koperasi, Usaha Mikro, Kecil dan Menengah(UMKM) Melalui Lembaga Keuangan Syariah(LKS) Untuk Mengentaskan Kemiskinan dan Pengurangan Pengangguran , Jurnal Iqtishad, vol. 1, no. 1 (Februari 2009), h.121.

5

bergabung dalam asosiasi BMT seluruh Indonesia.6 Pada 2005 seluruh aset 96 BMT

yang menjadi anggota asosiasi mencapai Rp 364 miliar. Pada 2006, aset tumbuh

menjadi Rp 458 miliar, dan hingga akhir 2011 jumlah aset mencapai Rp 3,6 triliun

dari 206 BMT yang bergabung di asosiasi.7 Beberapa BMT memiliki kantor

pelayanan lebih dari satu. Jika di tambah faktor mobilitas yang tinggi dari para

pengelola BMT untuk “jemput bola”, maka sosialisasi keberadaan BMT tealah

masif.8 Wilayah operasionalnyaa pun sudah mencakup daerah perdesaan dan

perkotaan, di pulau jawa dan luar jawa.

Secara kelembagaan BMT di dukung oleh Pusat Inkubasi Bisnis Usaha Kecil (PINBUK). Dalam prakteknya, PINBUK menetaskan BMT, dan pada gilirannya BMT menetaskan usaha kecil.9 UU yang terkait dengan keberadaan BMT dianataranya adalah UU no. 23 tahun 2011 tentang Pengelolaan Zakat, UU no. 17 tahun 2012 tentang Perkoperasian dan UU no. 1 tahun 2013 tentang Lembaga Keuangan Mikro (LKM). Selain itu berhubungan dengan semua UU tersebut, maka UU no. 21 tahun 2011 tentang Otoritas Jasa Keuangan (OJK) juga perlu diperhatikan oleh BMT, mengingat dalam UU LKM mengaitkan LKM termasuk BMT dengan OJK. Selama ini BMT harus juga dijalankan berdasarkan Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah (KepMen) no. 91 tahun 2004 tentang

6 Aset BMT Tumbuh Signifikan ,

Artikel di akses pada 30 April 2013 dari http://www.tempo.co/read/news/2012/11/07/089440268

7

Ibid

8 Islamic Mikrofinance di Indonesia , Sharing edisi 47 (November 2010), h.24. 9

Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah (KJKS).10 Penggunaan dana hukum kelompok swadaya masyarakat dan koperasi untuk BMT ini di sebabkan karena BMT tidak termasuk kepada lembaga keuangan formal yang di jelaskan UU. No. & tahun 1992 dan UU No. 10 tahun 1998 tentang perbankan. Kemudian diubah dengan Undang-undang Nomor 21 Tahun 2008 yang memberikan landasan operasi yang lebih jelas bagi perbankan syariah sehingga telah memiliki landasan yuridis dan legitimasi yang kuat. Meskipun dalam undang-undang tersebut tidak disebutkan sebagai suatu jenis bank tersendiri disamping bank umum dan BPR, tetapi suatu bank umum atau BPR boleh melakukan usahanya tidak berdasarkan atas bunga tetapi berdasarkan prinsip syari’ah.11

BMT sangatlah berbeda dengan BPRS karena legalitas BMT ada di bawah tanggung jawab Departemen Koperasi dengan asas kekeluargaan dikelola secara bersama, sedangkan BPRS di bawah tanggung jawab PT yang diakui atau direkomendasikan BI. BMT tidak diaudit oleh BI, sedangkan BPRS diaudit oleh BI dan Menkeu.12

Salah satu pengertian BMT adalah Baitul al-mal. Baitul mal adalah bagian dari kegiatan BMT yang di jalankan tanpa mencari keuntungan yang sifatnya sosial. 13

BMT berfungsi sebagai pengemban amanah, serupa dengan amil zakat,

10

BMT Dikepung Oleh Undang-Undang , Artikel di akses pada 1 Mei 2013 dari

http://abiaqsa.blogspot.com/2013/03/bmt-dikepung-oleh-undang-undang.html

11

Sutan Remy Sjahdeini, Perbankan Islam dan Kedudukannya Dalam Tata Hukum Perbankan Indonesia, (Jakarta, Pustaka Utama Grafiti, 1999), h.121.

12Subandikot. Kenapa BMT Belum Mau Jadi Bank Syariah ,

Artikel di akses pada 1 Mei 2013 dari http://ib.eramuslim.com/2010/01/22/kenapa-bmt-belum-mau-jadi-bank-syariah/

13

menyalurkan dana langsung kepada pihak yang berhak dan membutuhkan. Sumber dananya berasal dari zakat, infak dan sedekah, serta dari bagian laba BMT yang disisihkan untuk tujuan dari baitul mal. Imam Al-Ghazali dalam al-Mustasyfa mengemukakan bahwa tujuan utama syariah adalah untuk meningkatkan kesejahteraan manusia yang terletak pada pemeliharaan iman, hidup, akal, keturunan dan harta.14 Hal ini sesuai dengan fungsi BMT yaitu memberdayakan masyarakat.

Tugas BMT di atas sudah jelas untuk membantu mengelola dana zakat, infaq dan sedekah. Tetapi terkadang dana zakat yang di kumpulkan di kampung-kampung tidak di kelola dan di salurkan dengan baik. Misalnya ada penumpukan dana di Amil atau Mustahik mendapat bagian sangat berlebih karena tidak di kelola dengan baik dan penyalurannya tidak merata. Penyaluran zakat yang dilaksanakan masyarakat hanya bertujuan untuk memenuhi kebutuhan mendasar dan sesaat (konsumtif). Alokasi penggunaan dana zakat yang diterima oleh Mustahik tidak dipergunakan sebagaimana mestinya. Sebagai salah satu contoh ada satu kasus disalah satu Lembaga Amil Zakat, dimana Mustahik menerima bagian zakat fitrahnya berupa beras, ternyata dijual kembali dan dibelikan minuman keras.15 Pengelolaannya ini tidak di sertai target adanya kemandirian sosial maupun kemandirian ekonomi misalnya zakat di salurkan dengan begitu saja sehingga Mustahik menjadi konsumtif bahkan ada yang ke arah konsumsi negatif.

14 Institut Bankir Indonesia, Konsep Produk dan Implementasi Operasional Bank Syariah,

(Jakarta: Djambatan, 2003), h.11.

15

Sifat zakat ada 2 yaitu bersifat konsumtif dan bersifat produktif. Zakat yang bersifat konsumtif adalah zakat yang di berikan hanya 1 kali. Sesuai dengan penjelasan UU No. 38 tahun 1999 pasal 28. Mustahik delapan asnaf ialah fakir, miskin, mualaf, riqob, garimin, fisabilillah, dan ibnu sabil. Sedangkan zakat yang bersifat produktif dapat diberikan apabila kebutuhan mustahik yang delapan sudah terpenuhi dan terdapat kelebihan. Adapun pendayagunaan dana zakat, infak, sedekah, hibah, wasiat, waris, dan kafarat di utamakan untuk usaha yang produktif agar meningkatkan kesejahteraan masyarakat.16

Dana zakat yang bersifat produktif seperti yang telah di jelaskan di atas biasa disebut dana qardul hasan atau pinjaman lunak yang di berikan kepada mustahik. Salah satu ciri istimewa di lembaga keuangan syariah adalah tersedianya fasilitas kredit kebaikan (Al-Qardh Al-Hasan) yang diberikan secara cuma-cuma.17 Pengertian qardul hasan sendiri yaitu pemberian harta kepada orang lain yang dapat di tagih atau

di minta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.18 Dalam ilmu ekonomi, qardhul hasan bisa disebut juga dengan pinjaman lunak. Karena sesuai dengan konsep pemberdayaan maka aktivitas sosial (non profit oriented) seperti pengorganisasian dan penguatan kelompok di tingkat komunitas

16

Didin Hafiduddin, Problematika Kontemporer Arkulasi Proses Politik Bangsa. (Jakarta: Forum Zakat, 2003), hal. 95.

17 Muhammad, Bank Syariah: Problem dan Prospek Perkembangan di Indonesia.

(Yogyakarta: Graha Ilmu, 2005), h.128.

18Syafi’I Antonio,

(jamaah) menjadi langkah awal sebelum masuk pada aktivitas yang mendatangkan profit (seperti pinjaman/pembiayaan).19

Setiap tahunnya BMT mendapatkan dana zakat, infaq dan sedekah. Tugas BMT adalah mengelolanya dan menyalurkannya agar tepat sasaran. Di setiap BMT mempunyai pemasukan dan pengeluaran yang berbeda-beda. Maka dari itu perlu adanya kebijakan untuk membagi berapa persentase dana yang di alokasikan untuk pembiyaaan qardhul hasan tersebut. Misalnya saja pada Bank Syariah Mandiri, sejak tahun 2000 pembiayaan UKM selalu berada diatas kisaran 50% dari total pembiayaan dan terus meningkat disetiap tahunnya.20 Dengan memberikan pembiayaan ini, pergulatan usaha mikro, kecil dan menengah dalam mengembangkan usaha terutama yang kesulitan mendapatkan modal kerja akan teratasi.21 Jadi mitra dan BMT sama-sama berkembang.

Baiha i Abdul Majid, Pemberdayaan Ekonomi Rakyat Di Pedesaan Melalui BMT Dan

Koperasi , Artikel di akses tanggal 30 April 2013

http://darussalambengkulu.wordpress.com/2012/06/17/pemberdayaan-ekonomi-rakyat-di-pedesaan-melalui-bmt-dan-koperasi-syariah/

20

Muhammad, Bank Syariah: Problem dan Prospek Perkembangan di Indonesia. (Yogyakarta: Graha Ilmu, 2005), h.131.

21 Djawahir Hejazziey, Pemberdayaan Koperasi, Usaha Mikro, Kecil dan Menengah(UMKM)

ilmiah berbentuk skripsi yang berjudul: “Evaluasi Pengelolaan Dana Qardhul Hasan pada Sejumlah BMT”.

B. Identifikasi Masalah

1. Berapa persentase pembagian untuk pembiayaan qardhul hasan dari keseluruhan dana ZIS?

2. Berapa lama jangka waktu mitra untuk menggunakan pembiayaan qardhul hasan?

3. Bagaimana kebijakan BMT jika mitra terlambat mengembalikan dana qardhul hasan?

4. Bagaimana kebijakan BMT jika mitra tidak bisa mengembalikan dana qardhul hasan?

5. Bagaimana jika mitra ingin meminjam kembali dengan dana yang besar untuk pengembangan usahanya?

6. Apakah bisa terjadi perubahan akad jika mitra ingin meminjam kembali dengan dana yang besar?

C. Rumusan Masalah

2. Bagaimana kebijakan BMT Ta’awun, BMT Al Kariim dan BMT Al Azhar melayani mitra pengguna dana qardhul hasan yang ingin meminjam modal kembali untuk pengembangan usahanya?

D. Tujuan dan Manfaat Penelitian

Tujuan

1. Mengetahui pengelolaan dana qardhul hasan di BMT.

2. Mengetahui kebijakan yang di lakukan BMT untuk penganggaran dana qardhul hasan.

3. Mengetahui kebijakan BMT jika mitra ingin meminjam modal lagi untuk pengembangan usahanya yang dahulu menggunakan dana qardhul hasan.

Manfaat

Adapun manfaat dari penelitian ini diharapkan untuk:

1. Manfaat Akademis

Dengan penelitian ini diharapkan dapat menambah ilmu bagi civitas akademik pendidikan khususnya dalam hal pengelolaan dana qardhul hasan di BMT terhadap usaha masyarakat pada BMT tersebut. Dan juga

2. Manfaat Praktis a. Bagi peneliti

Menambah Ilmu tentang pengelolaan dana qardhul hasan di setiap BMT, dan untuk memperluas pengetahuan di dunia kerja khususnya dilembaga keuangan yang berbasis syariah, sehingga kedepan mampu memberikan kontribusi pada dunia keuangan syariah. b. Bagi BMT

Dapat dijadikan pertimbangan BMT dalam mengambil keputusan untuk pemberian pembiayaan, khususnya dalam pemberian pembiayaan Qardhul Hasan sehingga kedepan dapat lebih berkembang

c. Bagi Masyarakat

Diharapkan penelitian ini dapat menambah informasi yang lengkap mengenai BMT kepada masyarakat, khususnya pengusaha kecil dalam mengambil keputusan untuk memperoleh modal. Sehingga dikemudian hari masyarakat tergerak untuk menggunakan pembiayaan dana Qardhul Hasan, serta meningkatkan pertumbuhan dan perkembangan BMT di tanah air.

E. Review Studi Terdahulu

Dari penelitian ini penulis menemukan beberapasumber kajian lain yang telah lebuh dahulu membahas terkait dengan Qardhul Hasan, diantaranya adalah:

analisis SWOT berada

Substansi Perbedaan dengan

Zakat(BAZ) Kota

Substansi Perbedaan dengan

asnaf.

No. Nama Penulis/

Judul skripsi,

jurnal/ Tahun

Substansi Perbedaan dengan

BMT masih kecil. Cara meningkatkan dana qardhul hasan melalui infaq dari para

anggota dan

F. Kerangka Teori dan Konseptual

(Pembiayaan)

Menurut sifat dan penggunaanya, pembiayaan dapat di bagi menjadi dua hal sebagai berikut:22

1. Pembiayaan produktif, yaitu pembiayaan yang di tujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan, maupun investasi.

2. Pembiayaan konsumtif, yaitu pembiayaan yang di gunakan untuk memenuhi konsumsi, yang akan habis di gunakan untuk memenuhi kebutuhan.

Secara garis besar produk pembiayaan syariah terbagi ke dalam empat kategori yang di bedakan berdasarkan tujuan penggunaannya,yaitu:23

1. Pembiayaan dengan prinsip jual-beli 2. Pembiayaan dengan prinsip sewa 3. Pembiayaan dengan prinsip bagi hasil 4. Pembiayaan dengan akad pelengkap

22Syafi’I Antonio, Bank Syariah Dari Teori ke Praktik. (Jakarta: Gema Insani, 2001), hal.160. 23

Namun dalam hal pembiayaan bank harus mempersiapkan strategi penggunaan dana-dana yang dihimpunnya sesuai dengan rencana alokasi berdasarkan kebijakan yang telah di gariskan. Alokasi ini mempunyai beberapa tujuan, yaitu:

1. Mencapai tingkat profitabilitas yang cukup dan tingkat risiko yang rendah 2. Mempertahankan kepercayaan masyarakat dengan menjaga agar posisi

liquiditas tetap aman.

(Qardhul Hasan)

Qard adalah bagian dari akad tabarru’, yaitu segala macam perjanjian yang menyangkut not-for profit transaction (transaksi nirlaba). Yang bertujuan untuk tolong-menolong dalam rangka berbuat kebaikan, dan tidak berhak mensyaratkan imbalan apapun kepada pihak lainnya.24

Menurut Syafi’i Antonio, al qardh adalah pemberian harta kepada orang lain

yang dapat di tagih atau di minta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan.25

Qardh merupakan pinjaman kebajikan/lunak tanpa imbalan, biasanya untuk

pembelian barang-barang fungible (yaitu barang yang dapat diperkirakan dan diganti sesuai berat, ukuran, dan jumlahnya).26 Karena bunga di larang dalam islam maka pinjaman qardhul hasan merupakan pinjaman tanpa bunga. Lebih khusus lagi,

24

Ah. Azharudin Lathif, Fiqih Muamalah, (Jakarta, UIN Jakarta Press, 2005), h.149.

25Syafi’i

Antonio, Bank Syariah dari Teori ke Praktik. (Jakarta: Gema Insani, 2001), h. 131.

26

pinjaman qardhul hasan merupakan pinjaman kebajikan yang tidak bersifat komersial, tetapi bersifat sosial.27

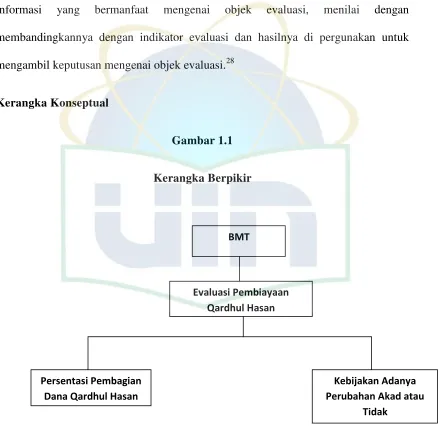

Evaluasi adalah riset untuk mengumpulkan, menganalisis dan menyajikan informasi yang bermanfaat mengenai objek evaluasi, menilai dengan membandingkannya dengan indikator evaluasi dan hasilnya di pergunakan untuk mengambil keputusan mengenai objek evaluasi.28

Kerangka Konseptual

Gambar 1.1

Kerangka Berpikir

27

Ibid

28

Wirawan, Evaluasi: Teori, Model, Standar, Aplikasi dan Profesi, (Jakarta: Rjawali Pers, 2011), h.7.

BMT

Persentasi Pembagian Dana Qardhul Hasan

Evaluasi Pembiayaan Qardhul Hasan

Kebijakan Adanya Perubahan Akad atau

G. Metode Penelitian

1. Metode dan Desain Penelitian

Metode yang akan di pakai adalah kualitatif deskritif. Yaitu metode penelitian yang data-datanya dinyatakan dalam bentuk kata-kata atau kalimat. Penelitian kualitatif adalah penelitian yang dilakukan pada kondisi obyek yang dialami.29 Metode penelitian ini bersifat deskriptif, yaitu suatu metode dalam meneliti status sekelompok manusia, suatu obyek, suatu set kondisi, suatu seistem pemikiran, ataupun suatu peristiwa pada masa sekarang.30

2. Jenis Data

Jenis data yang di kumpulkan berupa data kualitatif terdiri dari data primer dan data sekunder.

a. Data primer

Data yang diperoleh langsung dari hasil wawancara pihak yang bersangkutan,serta dokumentasi/arsip perusahaan.

b. Data sekunder

Data yang diperoleh dari literatur-literatur kepustakaan yang berkaitan dengan materi yang akan dibahas, baik itu berupa buku-buku sumber, jurnal, surat kabar atau sumber-sumber lain yang relevan dengan pokok masalah yang diangkat penulis pada skripsi ini.

29

Made Wirartha, Metode Penelitian Sosial Ekonomi, (Yogyakarta: Andi Offset, 2006)h.134

30

3. Teknik Pengumpulan Data

a. Teknik Observasi, yaitu dengan melakukan pengamatan langsung terhadap BMT yang akan di teliti.

b. Teknik wawancara, yaitu dengan melakukan wawancara kepada pengelola BMT untuk mendapatkan informasi.

c. Teknik kepustakaan, yaitu dengan mencari data pada laporan keuangan yang ada di BMT.

H. Sistematika Penulisan

BAB 1. PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, kajian pustaka, kerangka teori dan konseptual, metode penelitian, serta sistematika penelitian.

BAB II . LANDASAN TEORI

Bab ini menguraikan tentang teori-teori dari pembiayaan, pengertian qardhul hasan, dasar hukum qardhul hasan, dan pengelolaan.

BAB III. GAMBARAN UMUM

Bab ini menguraikan tentang gambaran umum BMT.

BAB 1V. ANALISIS DAN PEMBAHASAN

BMT bagi nasabah yang ingin meminjam modal untuk pengembangan usahanya setelah meminjam dana qardhul hasan

Bab V . PENUTUP

23

BAB II

LANDASAN TEORI

A. Konsep Pembiayaan

1. Pengertian pembiayaan

Menurut sifat penggunanya, pembiayaan dapat dibagi menjadi dua hal berikut:1

a. Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik usaha produksi, perdagangan maupun investasi.

b. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan. Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut.2

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi, baik secara kuantitatif maupun secara kualitatif dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

b. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

1

M. Syafi’I Antonio. Bank Syariah dari Teori ke Praktik. (Jakarta: Gema Insani, 2001), h. 160.

2

2. Prinsip-prinsip Pembiayaan

Beberapa prinsip dasar yang perlu dilakukan sebelum memutuskan permohonan pembiayaan yang diajukan oleh calon nasabah. Prinsip pembiayaan ini bisa disebut dengan 5C, pada dasarnya konsep 5C ini memberikan informasi mengenai itikad baik dan kemampuan membayar nasabah untuk melunasi pinjaman. Prinsip 5C tersebut adalah sebagai berikut:

a. Character

Yaitu penilaian terhadap karakter atau kepribadian calon penerima pembiayaan dengan tujuan untuk memperkirakan kemungkinan bahwa penerima pembiayaan dapat memenuhi kewajibannya.

b. Capacity

Yaitu penilaian secara subyektif tentang kemampuan penerima pembiayaan untuk melakukan pembayaran. Kemampuan diukur dengan catatan prestasi penerima pembiayaan di masa lalu yang didukung dengan pengamatan di lapangan atas sarana usahanya seperti toko, karyawan, alat-alat, pabrik serta metode kegiatan.

c. Capital

d. Collateral

Yaitu jaminan yang dimiliki calon penerima pembiayaan. Penilaian ini bertujuan untuk lebih meyakinkan bahwa jika suatu resiko kegagalan pembayaran tercapai terjadi maka jaminan dapat dipakai sebagai pengganti dari kewajiban.

e. Condition

Bank syariah harus melihat kondisi ekonomi yang terjadi di masyarakat secara spesifik melihat adanya keterkaitan dengan jenis usaha yang dilakukan oleh

calon penerima pembiayaan. Hal tersebut karena kondisi eksternal berperan besar dalam proses berjalannya usaha calon penerima pembiayaan.

3. Tujuan dan Fungsi Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok yaitu: tujuan pembiayaan untuk tingkat makro dan tujuan pembiayaan untuk tingkat mikro.3 Secara makro, pembiayaan bertujuan untuk:

a. Peningkatan ekonomi umat, artinya masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat mengaksesnya. Dengan demikian diharapkan dapat meningkatkan taraf kehidupan ekonominya. b. Tersedianya dana bagi peningkatan usaha, artinya untuk pengembangan usaha

membutuhkan dana tambahan. Dana tambahan ini dapat diperoleh melalui

3

aktifitas pembiayaan. Pihak yang surplus dan menyalurkan kepada pihak yang minus dana, sehingga dapat tergulirkan.

c. Meningkatkan produktifitas, artinya adanya pembiayaan memberikan peluang bagi masyarakat agar mampu meningkatkan daya produksinya. Sebab upaya meningkatkan produksi tidaka akan dapat terlaksanakan tanpa adanya dana. d. Membuka lapangan kerja baru, artinya dengan dibukanya sektor-sektor

tersebut akan menyerap tenaga kerja. Hal ini berarti menambah dan membuka lapangan kerja baru.

e. Terjadi distribusi pendapatan, artinya masyarakat usaha produktif mampu melakukan aktifitas-aktifitas kerja, berarti mereka akan memperoleh pendapatan dari hasil usahanya. Penghasilan merupakan dari pendapatan masyarakat. Jika ini berhasil maka akan terjadi distribusi pendapatan.

Adapun sektor mikro, pembiayaan diberikan dalam rangka untuk:

a. Upaya memaksimalkan laba, artinya setiap usaha yang dibuka memiliki tujuan yang tinggi, yaitu memaksimalkan laba usaha untuk menghasilkan laba maksimal, maka perlu pendukung dana yang cukup.

c. Pendayagunaan ekonomi, artinya sumber daya ekonomi dapat dikembangkan dengan melakukan mixing antara sumber daya alam dengan sumber daya manusia serta sumber daya modal(pembiayaan).

B. Konsep Qardhul Hasan

1. Pengertian Qard

Secara etimologi, qardh berarti qath’i(memotong). Harta yang dibayar kepada muqtarid(yang diajak akad qardh) dinamakan qarad, sebab merupakan dari harta

muqrid(pemilik barang).4 Pengertian secara terminologi, antara lain dikemukakan oleh ulama hanafiyah. Menurut nya qardh adalah sesuatu yang diberikan seseorang dari harta mitsil (yang memiliki perumpamaan) untuk memenuhi kebutuhannya. Sedangkan menurut ulama Malikiyah adalah suatu penyerahan harta kepada orang lain yang tidak disertai iwadh(imbalan) atau tambahan dalam pengembaliannya.5 Bila pinjaman di berikan tanpa mensyaratkan apapun, selain mengembalikan pinjaman tersebut setelah jangka waktu tertentu maka bentuk meminjamkan uang seperti ini disebut dengan qard.6

4

Ah. Azharudin Lathif, Fiqih Muamalah, (Jakarta, UIN Jakarta Press, 2005), h. 150.

5

Ibid. h. 150.

6

Menurut Fatwa DSN MUI Nomer: 19/DSN-MUI/IV/2001 Al-Qardh adalah pinjaman yang diberikan kepada nasabah (muqtaridh) yang memerlukan. Nasabah al-Qardh wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah

disepakati bersama.

Pada hakikatnya, akad tabarru’ adalah akad melakukan kebaikan yang mengharapkan balasan dari Allah semata. Itu sebabnya akad ini tidak bertujuan untuk mencari keuntungan komersil. Konsekuensi logisnya, bila akad tabarru’ dilakukan dengan mengambil keuntungan komersil, maka ia bukan lagi akad tabarru’. Ia akan menjadi akad tijarah.7

Secara umum, Qardhul Hasan diartikan sebagai infak di jalan Allah, di dalam jihad dan peperangan demi menegakkan kebenaran dan bersedekah kepada para fakir miskin dan orang-orang yang membutuhkan. Ada juga yang mengatakan: Qardh Hasan itu adalah amal shaleh muthlaqon yang mana dia adalah bentuk transaksi

pinjaman yang benar-benar bersih dari tambahan/bunga.

2. Landasan Syariah

Transaksi qardh hukumnya termasuk Jaiz (diperbolehkan). Oleh para ulama berdasarkan hadits riwayat Ibnu Majjah dan Ijma’ ulama. Qardh bersifat mandub

(dianjurkan) bagi muqridh (orang yang mengutangi) dan mubah bagi muqtaridh (orang yang berutang).

7

-Al-Qur’an

مْيركرْجأ ,هلو ,هل ,هفعضيف انسح اضْرق ل ضرْقي ىذَلا اذ ْنَم

“Siapakah yang mau meminjamkan kepada Allah pinjaman yang baik, Maka Allah akan melipatgandakan (balasan) pinjaman itu untuknya`, dan dia akan

memperoleh pahala yang banyak.” (QS. Al-Hadid: 11)

-Al-Hadits

نمام لاق َ س هي ع ه ىَ ص َيبَنلا َنأ د عسم نبا نع

اًم سم ضرقي سم

.ًةَرم ا تقدصك ناك َّإ نيتَرم اًضرق

Ibnu Mas’ud meriwayatkan bahwa Nabi Saw. Berkata : “Bukan seorang

muslim (mereka) yang meminjamkan muslim (lainnya) dua kali kecuali yang

satunya adalah (senilai) sedekah”. (HR. Ibnu Majah no. 2421, kitab Al-Ahkam; Ibnu Hibban dan Baihaqi)8

نن يل ننيأر َ ننس هنني ع ه ى ننص ه ل ننسر لننق لاننق ننلام نننب ْنننأ نننع

ضرنننقلا اننن لا مأ رنننلعب قدنننَصلا انننب تكم ننننُلا انننب ىننن ع ينننب برنننسأ

ضرننقلا لاننبام لننيربُ انني نن قت رننلع ننين اننم ب

لاننق ننق دننَصلا نننم لننضتأ

. ننننننُا نم َّإ ضرقتننننننسي ّ ضرقتننننننسملا ضدنننننننع لَننننننسي لَاننننننَسلا َنأ

8

Anas bin Malik bahwa Rasulullah bersabda, “Aku melihat pada waktu

malam di-isra’-kan, pada pintu surga tertulis: sedekah dibalas sepuluh kali

lipat dan qardh delapan belas kali. Aku bertanya, ‘wahai jibril, mengapa qardh lebih utama dari sedekah?’ Ia menjawab, ‘karena peminta-minta sesuatu dan ia punya, sedangkan yang meminjam tidak akan minjam kecuali

karena keperluan’.” (HR Ibnu Majah no. 2422, kitab al-Ahkam, dan Baihaqi)9

Setelah kita memberikan pinjaman kepada seseorang (saudaranya), hendaklah pinjaman tersebut mengandung unsur kebaikan, begitu juga apabila pinjaman tersebut telah jatuh tempo. Ber-ihsan dalam menagih hutang (Qardh), adakalanya dilakukan dengan menganggapnya lunas, semua maupun sebagiannya, atau dengan mengundurkan waktu pembayaran tersebut yang telah jatuh tempo, ataupun dengan mengurangi berbagai persyaratan pembayaran yang telah memberatkan.

-Ijma’

Dalil ijma’ adalah bahwa semua kaum muslimin telah sepakat dibolehkannya utang piutang.10 Para ulama telah menyepakati bahwa al-qardh boleh dilakukan. Kesepakatan ulama ini didasari tabiat manusia yang tidak bisa hidup tanpa pertolongan dan bantuan saudaranya. Tidak ada seorang pun yang memiliki segala barang yang ia butuhkan. Oleh karena itu, pinjam-meminjam sudah menjadi satu bagian dari kehidupan di dunia ini. Islam adalah agama yang sangat memperhatikan segenap kebutuhan umatnya.

9

Ibid

10

Hak kepemilikan dalam Qardh menurut Abu Hanifah dan Muhammad – berlaku melalui Qabdh (penyerahan).Jika seseorang berhutang satu mud gandum dan sudah terjadi qabdh, maka ia berhak menggunakan dan mengembalikan dengan semisalnya meskipun muqridh meminta pengembalian gandum itu sendiri, karena gandum itu bukan lagi miliki muqridh. Yang menjadi tanggung jawab muqtaridh adalah gandum yang semisalnya dan bukan gandum yang telah diutangnya, meskipun Qardh itu berlangsung.

Abu yusuf berkata : muqtaridh tidak memiliki harta yang menjadi objek Qardh selama Qardh itu berlangsung.

Mazhab hanafi berpendapat, Qardh dibenarkan pada harta yang memiliki kesepadanan, yaitu harta yang perbedaan nilainya tidak menyolok, seperti barang-barang yang ditakar, ditimbang, biji-bijian yang memiliki ukuran serupa seperti kelapa dan telur, dan yang diukur, seperti kain bahan. Di perbolehkan juga meng-qardh roti, baik dengan timbangan atau biji.

Mazhab Maliki, Syafi’I, dan Hambali berpendapat, diperbolehkan melakukan qardh atas semua harta yang bias dijualbelikan obyek salam, baik itu ditakar,

ditimbang, seperti emas, perak dan makanan atau dari harta yang bernilai, seperti barang-barang dagangan, binatang dan sebagainya, seperti harta-harta biji-bijian, karena pada riwayat Abu Rafi’ disebutkan bahwa Rasulullah SAW berutang unta

dengan pensifatan. Maka bisa menjadi obyek qardh. Sebagaimana harta yang ditakar dan ditimbang.

Dari sini, menurut jumhur ahli fiqih, diperbolehkan melakukan qardh atas semua benda yang boleh diperjualbelikan kecuali manusia, dan tidak dibenarkan melakukan qardh atas manfaat/jasa, berbeda dengan pendapat Ibnu Taimiyah, seperti membantu memanen sehari dengan imbalan ia akan dibantu memenen sehari, atau menempati rumah orang lain dengan imbalan orang tersebut menempati rumahnya.

3. Rukun dan Syarat

Rukun:

1) Muqridh (pemilik barang)

2) Muqtaridh (yang mendapat barang atau peminjam) 3) Ijab qobul

4) Qardh (barang yang dipinjamkan) Syarat sah qardh :

1) Qardh atau barang yang dipinjamkan harus barang yang memiliki manfaat, tidak sah jika tidak ada kemungkinan pemanfaatan karena qardh adalah akad terhadap harta.

2) Akad qardh tidak dapat terlaksana kecuali dengan ijab dan qobul seperti halnya dalam jual beli.

Akad

2) Masa pembiayaan dan system pengembaliannya harus dicantumkan dalam akad.

4. Sumber Dana

Sifat qardh tidak memberikan keuntungan finansial. Karena itu, pendanaan qardh dapat diambil menurut kategori berikut:

1) Al-qardh yang diperlukan untuk membantu usaha sangat kecil dan keperluan

social, dapat bersumber dari dana zakat, infaq, dan sedekah.

2) Al-qardh yang diperlukan untuk membantu keuangan nasabah secara cepat dan berjangka pendek. Talangan dana di atas dapat diambilkan dari modal bank.

5. Aplikasi dalam Lembaga Keuangan

Akad qard biasanya diterapkan sebagai berikut:11

1) Sebagai produk perlengkapan kepada nasabah yang telah terbukti loyalitas dan bonafiditasnya,yang membutuhkan dana talangan segera untuk masa yang rlatif pendek.Nasabah tersebut akan mengembalikan secepatnya sejumlah uang yang dipinjamnya itu.

2) Sebagai fasilitas nasabah yang memerlukan dana cepat,sedangkan ia tidak bisa menarik dananya karena,misalnya tersimpan dalam bentuk deposito.

11

3) Sebagai produk untuk menyumbang usaha yang sangat kecil atau memebayar sektor sosial. Guna pemenuhan skema khusus ini telah dikenal suatu produk khusus yaitu al-qardh al-hasan.

6. Manfaat Qard

Manfaat qardh dalam praktiknya perbankan syariah banyak sekali diantaranya sebagai berikut:12

1) Memungkinkan nasabah yang sedang dalam kesulitan mendesak untuk mendapat talangan jangka pendek.

2) Al-qardh al-hasan juga merupakan salah satu ciri syariah dan bank konvensional yang didalamnya terkandung pembeda antara bank misi sosial, disamping misi komersial.

3) Adanya misi kemasyarakatan ini akan meningkatkan citra baik dan meningkatkan loyalitas masyarakat kepada bank syariah.

4) Risiko al-qardh terhitung tinggi karena ia di anggap pembiayaan yang tidak ditutup dengan jaminan.

7. Ketentuan Qardh13

1) Al qardh adalah pinjaman yang diberikan kepada nasabah yang memerlukan

2) Nasabah al qardh wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati

12

Ibid, h. 337

13

3) Biaya administrasi dibebankan kepada nasabah

4) LKS dapat meminta jaminan kepada nasabah bilamana dipandang perlu 5) Nasabah al qardh dapat memberikan tambahan dengan sukarela kepada LKS

selama tidak diperjanjikan dalam akad

6) Jika nasabah tidak dapat mengembalikan sebagian atau seluruh kewajibannya pada saat yang telah disepakati dan LKS telah memastikan ketidakmampuan, LKS dapat:

-memperpanjang jangka waktu pengembalian

-menghapus (write off) sebagian atau seluruh kewajibannya.

C. Konsep Manajemen/Pengelolaan

1. Pengertian Manajemen

Pengertian Manajemen menurut Haiman adalah fungsi untuk mencapai sesuatu melalui kegiatan orang lain dan mengawasi usaha-usaha individu untuk mencapai tujuan bersama. Sedangkan George R. Terry mengatakan bahwa manajemen adalah pencapaian tujuan yang di tetapkan terlebih dahulu dengan mempergunakan kegiatan orang lain.14 Kesimpulan dari pengertian tersebut yaitu pertama, adanya tujuan yang ingin di capai, kedua, tujuanyang di capai dengan mempergunakan kegiatan orang-orang lain dan ketiga, kegiatan-kegiatan orang lain itu harus di bimbing dan di awasi.

14

Menurut pendapat Henry Fayol, Alfin Brown, Harold Koontz, Cyril O’Donnel dan George R. Terry beranggapan bahwa manajemen itu adalah ilmu sekaligus seni. Pernyataan bahwa manajemen itu adalah ilmu sekaligus seni, maka definisi manajemen adalah seni dan ilmu perencanaan, pengorganisasian, penyusunan, pengarahan, dan pengawasan sumber daya untuk mencapai tujuan yang sudah di tetapkan.15

2. Sarana Manajemen

Untuk mencapai tujuan para manajer menggunakan “Enam M”. Dengan kata

lain, sarana (tools) atau alat manajemen untuk mencapai tujuan adalah men, money, materials, machines, methods dan market.16 Kesemuanya itu di sebut sumber daya yang di butuhkan untuk mencapai tujuan dari manajemen. Berbagai macam aktivitas yang harus dilakukan untuk mencapai tujuan dan aktivitas itu dapat kita tinjau dari sudut proses seperti, planning, organizing, staffing, directing, dan controlling, dapat pula kita tinjau dari sudut bidang seperti penjualan, produksi, keuangan, personalia dan sebagainya.

3. Fungsi Manajeman

Untuk mencapai tujuan, organisasi memerlukan dukungan manajemen dengan berbagai fungsi yang di sesuaikan dengan kebutuhan organisasi masing-masing.

15

Ibid, h.5.

16

Beberapa fungsi manajemen sebagaimana diterangkan oleh Nickles, McHugh and McHugh, terdiri dari empat fungsi:17

a. Perencanaan (Planning)

Proses yang menyangkut upaya yang dilakukan untuk mengantisipasi kecenderungan di masa yang akan datang dan penentu strategi dan taktik yang tepat untuk mewujudkan target dan tujuan organisasi. Diantara kecenderungan bisnis sekarang, misalnya bagaimana merencakan bisnis yang ramah lingkungan, bagaimana merencang organisasi bisnis yang mampu bersaing dalam persaingan global, dan lain sebagainya. Suatu perencanaan yang baik dilakukan melalui berbagai proses kegiatan yang meliputi forecasting, objective, policies, programs, procedures, dan badget.18

b. Pengorganisasian (Organizing)

Proses yang menyangkut bagaimana strategi dan taktik yang telah dirumuskan dalam perencanaan di desain dalam sebuah struktur organisasi yang tepat dan tangguh, system dan lingkungan organisasi yang kondusif, dan bisa memastikan bahwa semua pihak dalam organisasi bisa bekerja secara efektif dan efisien guna pencapaian tujuan organisasi. Pengorganisasian dan pengembangan organisasi adalah meliputi pembagian kerja yang logis,

17

Erni Tisnawati Sule dan Kurniawan Saefullah, Pengantar Manajemen (Jakarta:Kencana, 2005), h.8.

18

penetapan garis tanggung jawab dan wewenang yang jelas, pengukuran pelaksanaan dan prestasi yang dicapai.19

c. Pengimplementasian (Directing)

Proses implementasi program agar bisa dijalankan oleh seluruh pihak dalam organisasi serta proses memotivasi agar semua pihak tersebut dapat menjalankan tanggung jawabnya dengan penuh kesadaran dan produktivitas yang tinggi

d. Pengawasan (Controlling)

Proses yang dilakukan untuk memastikan sebuah rangkaian kegiatan yang telah direncanakan, diorganisasikan, dan diimplementasikan bisa berjalan sesuai dengan target yang diharapkan sekalipun berbagai perubahan terjadi dalam lingkungan dunia bisnis yang di hadapi. Suatu organisasi dapat dikatakan memiliki sistem pengendalian manajemen baik apabila sistem tersebut mampu meminimalkan terjadinya deviasi dari kondisi nyata terhadap dari setiap rencana yang telah digariskan secara dini serta penyusunan langkah-langkah penanggulangan atas setiap deviasi yang terjadi.20

Proses pengawasan meliputi kegiatan-kegiatan sebagai berikut:21 a) Menentukan standar sebagai ukuran pengawasan

19

Ibid, h.104.

20

Veithzal Rivai dan Arviyan Arifin, Islamic Banking: Sebuah Teori, Konsep, dan Aplikasi (Jakarta: Bumi Aksara, 2010), h.509.

21

b) Pengukuran dan pengamatan terhadap jalannya operasi berdasarkan rencana yang telah ditetapkan.

c) Penafsiran dan perbandingan hasil yang dicapai dengan standar yang diminta.

d) Melakukan tindakan koreksi terhadap penyimpangan.

40

BAB III

Gambaran Umum Tentang BMT

A. Pengertian Baitul Maal Watamwil (BMT)

Baitul maal watamwil (BMT) adalah penggabungan dari baitul maal dan baitul tamwil. Baitul maal adalah lembaga keuangan yang kegiatannya mengelola dana yang bersifat nirlaba(social) dan berorientasi social keagamaan yang kegiatan umatnya menampung harta masyarakat dari berbagai sumber termasuk zakat, infaq dan shadaqah dan menyalurkannya untuk tujuan memajukan kemaslahatan umat dan bangsa dalam arti seluas-luasnya.1 Adapun yang dimaksud dengan baitul tamwil adalah lembaga keuangan yang kegiatannya adalah menghimpun dan menyalurkan dana masyarakat yang bersifat profit motive, kegiatannya utamanya adalah mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil terutama dengan mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya.2

Selain berfungsi sebagai lembaga keuangan BMT juga bisa berfungsi sebagai lembaga ekonomi. Sebagai lembaga keuangan BMT bertugas menghimpun dana dari masyarakat (anggota BMT) dan menyalurkan dana kepada kepada masyarakat

1

Makhlakul Ilmi, Teori dan Praktek Lembaga Keuangan Mikro Keuangan Syariah. (Yogyakarta: UII Pres,2002), h.66-67.

2

(anggota BMT). Sebagai lembaga ekonomi BMT juga berhak melakukan kegiatan ekonomi, seperti berdagang industri dan pertanian.3

B. Prinsip BMT

BMT didirikan dengan berasaskan pada masyarakat yang salam, yaitu penuh keselamatan, kedamaian dan kesejahteraan.

Prinsip dasar BMT, adalah:4

1. Ahsan (mutu hasil kerja terbaik), thayyiban (terindah), ahsanu ‘amala (memuaskan semua pihak), dan sesuai dengan nilai salam: keselamatan, kedamaian, dan kesejahteraan.

2. Barokah, artinya berdayaguna, berhasilguna, adanya penguatan jaringan, transparan (keterbukaan), dan bertanggung jawab sepenuhnya kepada masyarakat.

3. Spiritual communication (penguatan nilai ruhiyah) 4. Demokratis, partisipatif, dan inklusif

5. Keadilan sosial dan kesetaraan jender, non-diskriminatif 6. Ramah lingkungan

3

H. A. Djazuli dan Yadi Janwari, Lembaga-lembaga Perekonomian Umat. (Jakarta: PT. RajaGrafindo Persada, 2002)

4

7. Peka dan bijak terhadap pengetahuan dan budaya lokal, serta keanekaragaman budaya.

8. Keberlanjutan, memberdayakan masyarakat dengan meningkatkan kemampuan diri dan lembaga masyarakat local.

C. Fungsi BMT

Bmt bersifat terbuka, independen, tidak partisan, berorientasi pada pengembangan tabungan dan pembiayaan untuk mendukung bisnis ekonomi yang produktif bagi anggota dan kesejahteraan sosial masyarakat sekitar, terutama usaha mikro dan fakir miskin.

Adapun fungsi BMT di masyarakat, adalah:5

1. Meningkatkan kualitas SDM anggota, pengurus, dan pengelola menjadi lebih profesional, salaam (selamat, damai, dan sejahtera), dan amanah sehingga semakin utuh dan tangguh dan berjuang dan berusaha (beribadah) menghadapi tangtangan global.

2. Mengorganisasi dan memobilisasi dana sehingga dana yang dimiliki oleh masyarakat dapat termanfaatkan secara optimal di dalam dan di luar organisasi untuk kepentingan rakyat banyak.

5 Nurul Huda dan Mohamad Heykal, Lembaga Keuangan Islam: Tinjauan Teoritis dan Praktis.

3. Mengembangkan kesempatan kerja

4. Mengukuhkan dan meningkatkan kualitas usaha dan pasar produk-produk anggota.

5. Memperkuat dan meningktakan kualitas lembaga-lembaga ekonomi dan sosial masyarakat banyak.

Setiap visi BMT harus mengarah pada upaya untuk mewujudkan BMT menjadi lembaga yang mampu meningkatkan kualitas ibadah anggota, sehingga mampu berperan sebagai wakil pengabdi Allah SWT, memakmurkan hidup anggota pada khususnya dan masyarakat pada umumnya.6 Misi BMT adalah membangun dan mengembangkan tatanan perekonomian dan berstruktur masyarakat madani yang adil berkemakmuran-berkemajuan, serta makmur-maju berkeadilan berlandaskan syariah dan ridha Allah SWT.7

D. Pendirian dan Permodalan BMT

Baitul Mal wat Tamwil merupakan lembaga ekonomi atau lembaga keuangan syariah nonperbankan yang sifatnya informal. Karena BMT didirikan oleh kelompok swadaya msayarakat yang berbeda dengan lembaga keuangan perbankandan lembaga keuangan formal lainnya. BMT dapat didirikan dan dikembangkan dengan proses legalitas hukum yang bertahap. Awalnya dapat dimulai sebagai kelompok swadaya masyarakat dengan mendapatkan sertifikat operasi/kemitraan dari PINBUK. Jika

6

M. Nurianto Al Arif. Lembaga Keuangan Syariah (suatu kajian teoritis praktis). (Bandung: Pustaka Setia, 2012), h.320.

7

telah mencapai nilai asset tertentu, lembaga keuangan segera menyiapkan diri ke dalam badan hukum.

BMT dapat didirikan oleh:8

1. Sekurang-kurangnya 20 orang

2. Antara satu pendiri dan lainnya tidak memiliki hubungan keluarga vertical dan horizontal satu kali

3. Sekurang-kurangnya 70% anggota pendiri bertempat tinggal di sekitar daerah kerja BMT

4. Pendiri dapat bertambah dalam tahun-tahun kenudian jika oleh rapat para pendiri.

Modal BMT terdiri dari:

1. Simpanan pokok (SP) yang ditentukan besarnya sama besar untuk semua anggota

2. Simpanan Pokok Khusus (SPK), yaitu simpanan pokok yang khusus diperuntukan mendapatkan sejumlah modal awal sehingga memungkinkan BMT melakukan persiapan-persiapan pendirian dan memulai operasinya. Jumlahnya dapat berbeda antar anggota pendiri.

Pada pendirian BMT, para pendiri dapat bersepakat agar dalam waktu empat bulan sejak disepakati dapat terkumpul uang sejumlah:

8

1. Minimal Rp. 75juta untuk wilayah JABOTABEK 2. Minimal Rp. 50juta untuk wilayah ibukota provinsi

3. Minimal Rp. 30juta untuk wilayah ibukota kabupaten/kota 4. Minimal Rp. 20juta untuk wilayah kecamatan

5. Minimal Rp. 15juta untuk daerah pesantren

E. Struktur Organisasi

Setelah BMT berdiri, perlu diperhatikan bahwa struktur organisasi BMT yang paling sederhana harus terdiri atas badan pendiri, badan pengawas, badan pengelola dan anggota BMT. Struktur organisasi BMT akan terlihat pada gambar 3.1.

Gambar 3.1

Sturktur Organisasi BMT (sederhana)

Badan Pendiri Anggota BMT

1. Badan pendiri, yaitu orang-orang yang mendirikan BMT dan mempunyai hak prerogative yang seluas-luasnya dalam menentukan arah dan kebijakan BMT. Badan pendiri berhak mengubah anggaran dasar dan bahkan sampai membubarkan BMT.

2. Badan pengawas, yaitu badan yang berwenang dalam menetapkan kebijakan operasional BMT yang bertugas menetapkan kebijakan operasional, antara lain memilih badan pengelola, menelaah dan memeriksa pembukuan BMT dan memberikan saran kepada badan pengelola berkenaan dengan operasional BMT.

3. Badan pengelola, yaitu badan yang mengelola BMT yang dipilih dari dan oleh anggota pengawas. Sebagai pengelola BMT, badan pengelola ini biasanya memiliki struktur organisasi tersendiri. Struktur organisasi pengelola BMT secara umum dapat disusun, baik secara sederhana maupun secara lengkap. 4. Anggota BMT, yaitu orang –orang yang secara resmi mendaftarkan diri

sebagai anggota BMT dan dinyatakan diterima oleh badan pengelola.

F. Status BMT

Status BMT ditentukan oleh jumlah asset yang dimiliki sebagai berikut:9

1. Pada awal pendiriannya hingga mencapai asset lebih kecil dari Rp. 100juta, BMT adalah Kelompok Swadaya Masyarakat yang berhak meminta/mendapatkan Sertifikat Kemitraan dari PINBUK

9

2. Jika memiliki asset Rp. 100juta atau lebih, BMT diharuskan melakukan proses pengajuan Badan Hukum kepada notaries setempat, antara lain dapat berbentuk:

a. Koperasi Syariah (KOPSYAH)

b. Unit Usaha Otonom Pinjam Syariah dari KSP (Koperasi Simpan Pinjam), KSU (Koperasi Serba Usaha), KUD (Koperasi Unit Desa), Kopontren (Koperasi Pondok Pesantren) atau koperasi lainnya yang beroperasi otonom termasuk pelaporan dan pertanggungjawabannya.

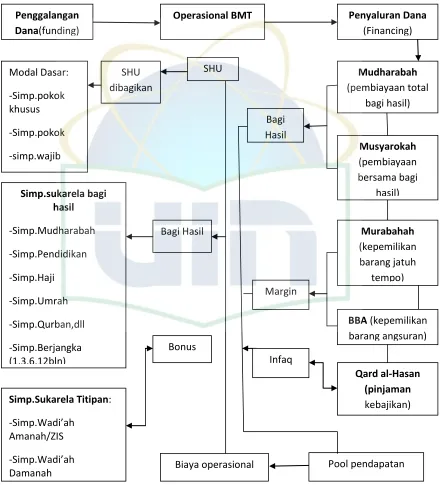

G. Produk-produk BMT

BMT dapat diartikan juga dengan lembaga keuangan yang kegiatannya adalah menghimpun dan menyalurkan dana pada masyarakat yang bersifat profit motive. Penghimpunan dana diperoleh melalui simpanan dari pihak ketiga dan penyalurannya dilakukan dalam bentuk pembiayaan atau investasi, yang dijalankan berdasarkan prinsip syariah. Secara umum produk BMT dalam rangka melaksanakan fungsinya tersebut dapat di kelompokkan menjadi empat, yakni:

1. Produk penghimpunan dana (funding), 2. Produk penyaluran dana (lending) 3. Produk jasa

Jenis-jenis usaha BMT yang berhubungan dengan keuangan dapat berupa sebagai berikut:10

1. Setelah mendapatkan modal awal berupa simpanan pokok khusus, simpanan pokok, dan simpanan wajib sebagai modal dasar BMT, selanjutnya BMT memobilisasi dana dengan mengembangkannya dalam aneka simpanan sukarela(semacam tabungan umum) dengan berasaskan akad mudharabah dari anggota berbentuk:

a. Simpanan biasa, b. Simpanan pendidikan, c. Simpanan haji,

d. Simpanan umrah, e. Simpanan qurban, f. Simpanan idul fitri, g. Simpanan walimah, h. Simpanan aqikah, i. Simpanan perumahan, j. Simpanan kunjungan wisata,

k. Simpanan mudharabah berjangka (semacam deposito 1, 3, 6, 12 bulan) dengan akad wadiah

10

2. Kegiatan pembiayaan/kredit usaha kecil bawah (mikro) dan kecil antara lain dapat berbentuk:

a. Pembiayaan mudharabah, yaitu pembiayaan modal dengan menggunakan mekanisme bagi hasil

b. Pembiayaan musyarokah, yaitu pembiayaan bersama dengan menggunakan mekanisme bagi hasil

c. Pembiayaan murabahab, yaitu pemilikan barang tertentu yang dibayar pada saat jatuh tempo

d. Pembiayaan bay bi sanam ajil, yaitu pemilikan barang tertentu dengan mekanisme pembayaran cicilan

e. Pembiayaan qardhul hasan, yaitu pinjaman tanpa adanya tambahan pengembalian, kecuali sebatas biaya administrasi.

seperti pembayaran telfon, pembayaran listrik, pembayaran tv kabel, pembayaran kuliah dan pembayaran lainnya yang bisa dikerjasamakan dengan BMT.

H. Kesehatan BMT

Tingkat kesehatan BMT adalah ukuran kinerja dan kualitas BMT dilihat dari faktor-faktor yang mempengaruhi kelancaran, keberhasilan dan keberlangsungan usaha BMT, baik untuk jangka pendek maupun jangka panjang.

Aspek kesehatan BMT dapat dilihat dari:11

1. Aspek Jasadiyah, yang meliputi: a. Kinerja keuangan

BMT mampu melakukan penggalangan, pengaturan, penyaluran dan penempatan dana dengan baik, teliti, hati-hati, cerdik dan benar, sehingga berlangsung kelancaran arus pendanaan dalam pengelolaan kegiatan usaha BMT dan akan meningkatkan keuntungan secara berkelanjutan.

b. Kelembagaan dan manajemen

BMT memiliki kesiapan untuk melakukan operasinya dilihat dari sisi kelengkapan legalitas, aturan-aturan, dan mekanisme organisasi dalam perencanaan, pelaksanaan, pendampingan dan pengawasan, SDM, permodalan, sarana dan prasarana kerja.

2. Aspek ruhiyah, yang meliputi:

11

a. Visi dan misi BMT

Pengelola, pengurus, dan pengawas syariah dan seluruh anggotanya memiliki kemampuan dan mengaplikasikan visi dan misi BMT.

b. Kepekaan sosial

Pengelola, pengurus, dan pengawas syariah dan seluruh anggotanya memiliki kepekaan yang tajam dan dalam, responsive, proaktif, terhadap nasib para anggota dan nasib (kualitas hidup) warga masyarakat di BMT tersebut.

c. Rasa memiliki yang kuat

Pengelola, pengurus, dan pengawas syariah dan seluruh anggota serta masyarakat sekitar memiliki kepedulian untuk memelihara keberlangsungan hidup BMT sebagai sarana ibadah.

d. Pelaksanaan prinsip-prinsip syariah

54

Pada bab ini akan menjelaskan BMT yang mengelola dana baitul maal khususnya dana untuk pembiayaan qardhul hasan. Yaitu BMT Ta’awun Cipulir, BMT Al Kariim dan BMT Al Azhar Pasar Minggu. Beberapa data yang disampaikan dalam hal ini lebih kualitatif karena beberapa data kuantitatif tidak di berikan oleh pihak BMT.

A. BMT Ta’awun

BMT ini beroperasi pada bulan Mei 2004 yang dimotori oleh AMK (Anak Muda Kreatif) Cipulir. Kantor pusat BMT Ta’awun bealamat di Jl. H. Amsar

Rt.014/05 No.4 Cipulir, Kebayoran Lama, Jakarta Selatan. Saat ini BMT Ta’awun mempunyai 2 kantor cabang di Jl. Lapangan tenis Rt 002/05 Srengseng, Jakarta Barat dan di Jl. Pondok Aren Raya komplek pertokoan arinda blok B2, Tangerang Selatan. Perjalanan BMT Ta’awun baru diresmikan pada tanggal 21 Juli 2005 dengan legal SIUP No.01696/1.824.51, SK MENKOP dan UKM No. 0254/BH/-1.82/VII/2005, AKTA NOTARIS ARNASYAA PATTINAMA SH No.6 di Jakarta.1

Produk yang di miliki BMT Ta’awun ada 2 jenis, produk maal dan produk

tamwil:2

1. Produk Maal

1Profil BMT Ta’awun, seperti yang ditunjukan pada data pelengkap dalam lampiran 2

a. Santunan

b. Beasiswa Pendidikan c. Qordhul Hasan d. Amilin

e. Muqoyyadah

f. Pemberdayaan Infaq g. Kesehatan

h. Kemanusiaan i. Muqoyyadah

2. Produk Tamwil a. Produk Simpanan

1) Simpanan Ta’awul 2) Simpanan Pendidikan 3) Simpanan IdulFitri 4) Simpanan Qurban 5) Deposito

b. Produk Pembiayaan

Pembiayaan qardhul hasan pada awalnya terlatar belakangi dengan niat menghapuskan rentenir serta mempberdayakan masyarakat di sekitar lingkungan BMT yang kurang mampu agar bisa lebih produktif dan kreatif.3 Tanggung jawab sosial yang di emban BMT Ta’awun menjadi suatu keharusan untuk memberdayakan

masyarakat di sekitar wilayah BMT Ta’awun dan sekitarnya. Di kalangan dhuafa masih banyak yang membutuhkan dana untuk memenuhi kebutuhan sehari-hari. BMT tidak hanya memberikan dana qardhul hasan secara cuma-cuma tetapi juga membinanya sampai ia mandiri untuk melakukan kegiatan usahanya.

Mitra yang mengajukan pembiayaan qardhul hasan biasanya tidak jauh dari area BMT. Areanya di kantor pusat dan di dua kantor cabang. Area kantor pusat di sekitar wilayah Cipulir Jakarta Selatan, area kantor cabang Serengseng Jakarta Barat dan area kantor cabang Pondok Aren Tangerang Selatan. Penyaluran terpusat dan paling besar berada di kantor pusat. Tetapi bisa juga yang menggunakan dana qardhul hasan adalah mitra dari pembiayaan tamwil. Misalnya mitra di pembiayaan tamwil sedang mengalami penurunan usaha sehingga akan mengakibatkan kebangkrutan. Untuk menutupi kerugian dan agar usahanya bisa tetap berjalan maka akan ditalangi atau dibantu dengan dana qardhul hasan. Setelah usahanya pulih dan di nilai sudah bisa bangkit kembali, maka akan di kembalikan ke pembiayaan tamwil.

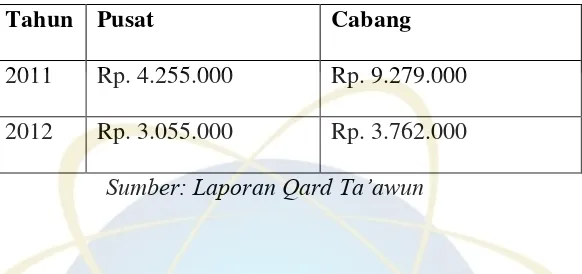

Tabel 4.1

Data Tahunan Qardhul Hasan Ta’awun

Tahun Pusat Cabang

2011 Rp. 4.255.000 Rp. 9.279.000 2012 Rp. 3.055.000 Rp. 3.762.000

Sumber: Laporan Qard Ta’awun

Pembiayaan qardhul hasan di BMT Ta’awun sudah menjadi kegiatan rutin setiap tahunnya. Kebijakan BMT Ta’awun untuk pembiayaan qardhul hasan di anggarkan setiap tahunnya sebesar 20% - 25% dari total dana baitul maal.4 Pada data tahun 2012, dana qardhul hasan yang dikeluarkan di kantor pusat cipulir sebesar Rp. 3.055.000. Sedangkan dikantor cabang pos pengumben sebesar Rp 3.762.000.5 Penyaluran yang sangat signifikan terjadi pada tahun 2011, di kantor pusat sebesar Rp 4.255.000, sedangkan di kantor cabang pos pengumben sebesar Rp. 9.279.000.6 Kebijakan persentase untuk qardhul hasan juga melihat banyaknya program sosial BMT Ta’awun yg membutuhkan dana maal.

Pembiayaan yang dikeluarkan untuk mitra yang meminjam pembiayaan qardhul hasan sekitar Rp 500.000 – Rp 2.000.000, tergantung kebutuhan mitra dan hasil survei yang dilakukan oleh pihak BMT agar lebih tepat dan mitra tidak hidup

4 Ibid

5Data keuangan ardhul hasan BMT Ta’awun seperti yang terdapat pada lampiran 6

konsumtif.7 Setelah pengajuan pembiayaan disetujui, kemudian mitra dikenakan biaya materai sebesar Rp. 6.000. Tidak ada jaminan barang berharga atau apapun pada pembiayaan qardhul hasan ini.

Jangka waktu pengembalian yang di berikan BMT ke mitra adalah 1 tahun. Mitra membayar cicilan pembiayaan setiap bulannya dengan cara menyetor langsung ke BMT.8 Pembayaran untuk setiap bulannya berkisar antara Rp 50.000 sampai Rp 100.000, tergantung kemampuan mitra dan kebijakan BMT. Misalnya mitra diberikan pinjaman dana qardhul hasan sebesar Rp. 1.000.000, maka pembayaran perbulannya sekitar Rp. 83.000 sampai Rp.100.000. Terkadang mitra ada yang menunggak pembayaran dan ada pula yang melunasinya sebelum jatuh tempo satu tahun. Jika dalam waktu satu tahun mitra tidak bisa melunasi sisa pembiayaan maka BMT akan melakukan analisis usahanya, mencari tahu sebab-sebab kenapa mitra tidak bisa membayar sisa pinjamannya. Jika sudah di analisis oleh pihak BMT maka kebijakan BMT selanjutnya adalah memperpanjang waktu peminjaman menjadi maksimal satu tahun lagi untuk melunasi sisa pembayaran.9 Dan kebijakan BMT yang paling akhir setelah di beri waktu satu tahun lagi mitra tidak bisa juga mengembalikan dananya, maka BMT akan melakukan pemutihan dianggap hibah atau sedekah.

Yang menjadi mitra di BMT Ta’awun dianjurkan untuk menabung. Gunanya

untuk, jika suatu saat ada keperluan mendadak atau tidak bisa membayar cicilan pembayaran maka bisa di ambil dari tabungan. Tabungan juga berfungsi untuk

7Jawaban dari pertanyaan tertulis BMT Ta’awun 8

Ibid

9

mengkontrol perkembangan keuangan pribadi mitra yang menggunakan dana qardhul hasan. Jadi BMT bisa menilai dari tabungan mitra seberapa besar keberhasilan mitra dalam menjalankan usahanya. Setiap mitra juga diberi pembinaan atau pengarahan tentang pentingnya berzakat dari hasil usahanya agar usaha yang sedang dijalaninya menjadi lebih berkah dan uang zakatnya juga bisa lebih bermanfaat bagi orang lain. Jadi, selain melakukan pembinaan dalam pengembangan usahanya, BMT juga bertugas melakukan pembinaan rohani para mitra BMT.

Dalam setiap kegiatan BMT misalnya untuk pengajian bulanan atau acara-acara lain, BMT tidak perlu jauh-jauh untuk memesan makanan atau kue-kue untuk sajian karena makanan dan kue-kue berasal dari produk yang dijual oleh mitra. BMT membeli dari mitra dan mitra juga mendapat keuntungan. Saling menguntungkan dalam kegiatan ini antara BMT dan mitra.

Untuk nasabah yang telah berhasil menjalankan usahanya dari pembiayaan qardhul hasan dan ingin meminjam kembali dengan tetap menggunakan dana qardhul hasan, BMT memberikannya dua sampai tiga tahun lagi sampai mitra benar-benar

bisa mandiri menjalankan usahanya.10 Penilaiannya bisa di lihat dari hasil survei langsung atau dengan melihat tabungan mitra yang di tabung di BMT. Gunanya tabungan disini sangat berfungsi untuk penilaian perkembangan mitra. Setelah 2 atau 3 tahun dinilai perkembangannya bagus dan sudah bisa mandiri, maka BMT akan menawarkan pembiayaan tamwil, misalnya dengan akad murabahah,mudharabah atau musyarokah. Selain pembiayaan tamwil bisa menguntungkan BMT, pembiayaan

10