ANALISIS PEMBIAYAAN

QARDHUL HASAN

PADA

PT. BANK SYARIAH MANDIRI (BSM)

KANTOR CABANG UNGARAN

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH: PUTRIYANA

- -

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki maka Tugas Akhir Saudara:

Nama : Putriyana

NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul : ANALISIS PEMBIAYAAN QARDHUL HASAN PADA

PT. BANK SYARIAH MANDIRI (BSM) KANTOR

CABANG UNGARAN

Telah kami setujui untuk dimunaqosahkan.

Salatiga, Juli

Pembimbing

Qi MangkuBahjatulloh, Lc.,M.S.I

NIP.

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. Salatiga Telp. ( ) Faksimile ( )

PENGESAHAN

ANALISIS PEMBIAYAAN QARDHUL HASAN PADA PT. BANK SYARIAH

MANDIRI (BSM) KANTOR CABANG UNGARAN

DISUSUN OLEH: PUTRIYANA NIM: - -

Telah dipertahankan di depan panitia Dewan Penguji TUGAS AKHIR Fakultas Ekonomi dan Bisnis Islam I nstitut Agama Islam Negeri (IAIN) Salatiga, pada tanggal Agustus dan telah dinyatakan memenuhi syarat guna memperoleh

gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Susunan Panitia Penguji:

Ketua Penguji : H. Agus waluyo,M,Ag _________________

Sekretaris Penguji : Qi Mangku Bahjatulloh, Lc.,M.S.I ________________

Penguji I : Dr. Nafis Irkhami, M. Ag,. M.A _________________

Penguji II : Ari Setiawan, S.Pd., MM _________________

Salatiga, Agustus

Dekan

Dr. Anton Bawono, S.E., M.Si.

NIP.

KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. Salatiga Telp. ( ) Faksimile ( )

PERNYATAAN KEASLIAN

Yang bertanda tangan di bawah ini :

Nama : Putriyana

NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan adalah hasil penelitian/

karya sendiri, kecuali pada bagian-bagian yang dirujuk sumbernya.

Salatiga, Juli

Saya yang menyatakan,

Putriyana

NIM: - - KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. Salatiga Telp. ( ) Faksimile ( )

PERNYATAAN BEBAS PLAGIASI

Yang bertanda tangan di bawah ini :

Nama : Putriyana

NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari plagiasi. Jika

dikemudian hari terbukti melakukan plagiasi maka saya siap ditindak sesuai dengan

ketentuan yang berlaku.

Salatiga, Juli

Saya yang menyatakan,

Putriyana

NIM: - - KEMENTERIAN AGAMA RI

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jalan Tentara Pelajar No. Salatiga Telp. ( ) Faksimile ( )

MOTTO DAN PERSEMBAHAN

MOTTO

. Kesuksesan hanya dapat diraih dengan segala upaya dan usaha yang

disertai dengan doa, karena nasib seseorang manusia tidak akan

berubah dengan sendirinya tanpa berusaha.

. Do the best, be good, then you will be the best. Fighting!!

. Jangan mudah melayang karena pujian, dan jangan mudah tumbang

karena cacian.

PERSEMBAHAN

Untuk Almamaterku IAIN Salatiga, kedua

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberi rahmat dan hidayahNYA

sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “ANALISIS

PEMBIAYAAN QARDHUL HASAN PADA PT. BANK SYARIAH MANDIRI

(BSM) KANTOR CABANG UNGARAN” ini dengan baik.

Tugas Akhir ini disusun dan diajukan untuk memenuhi salah satu syarat

kelulusan program Diploma III Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam

Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam penulisan Tugas Akhir ini banyak pihak yang telah membantu dan

memberikan bimbingan, maka selayaknya penulis mengucapkan banyak terima kasih

kepada:

. Bapak Dr. Rahmat Hariyadi M.Pd selaku Rektor IAIN Salatiga

. Bapak Dr Anton Bawono,S.E.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga

. Bapak Alfred L. M.S.I selaku ketua Jurusan DIII Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga

. Bapak Qi Mangku Bahjatulloh, Lc.,M.S.I selaku pembimbing yang telah membantu

memberikan pengarahan dalam Tugas Akhir ini.

. Bapak H. Abdul Aziz N.P.,S.Ag.,M.M selaku Dosen Pengawas Lapangan di BSM

Kantor Cabang Ungaran

. Bapak Taufikur Rahman S.E.,M.Si selaku Dosen Pengawas Lapangan di BMT

. Bapak Adhityo Muko Wibowo dan seluruh Karyawan BSM Kantor Cabang Ungaran

yang telah memberikan ilmu dan kesempatan kepada penulis untuk melakukan

penelitian.

. Mas Dewangga Riwicaksana dan Diangga Yusuf Sasotyo yang telah memberikan

informasi dan data-data yang penulis butuhkan.

. Ibu dan Ayah yang selalu memberikan kasih sayang, dukungan dan motivasi

sehingga penulis dapat menyelesaikan Tugas Akhir.

. Seluruh Teman-teman DIII Perbankan Syariah angkatan Tahun

Dalam penulisan Tugas Akhir penulis sadar bahwa tidak ada satupun yang

sempurna kecuali Allah SWT. Oleh karena itu, dengan senang hati penulis menerima

kritik serta saran yang bersifat membangun. Semoga Tugas Akhir ini dapat bermanfaat

bagi penulis khususnya dan bermanfaat bagi pembaca pada umumnya.

Salatiga, Juli

Penulis

Putriyana

ABSTRAK

Putriyana, . Analisis Pembiayaan Qardhul Hasan Pada PT. Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran. Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam. Jurusan DIII Perbankan Syariah (PS). Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Qi Mangku Bahjatulloh, Lc, M.Si.

Penelitian ini bertujuan untuk mengetahui bagaimana prosedur pembiayaan qardhul hasan yang diterapkan di Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran serta bagaimana penyaluran pembiayaan qardhul hasan di Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran. Dengan menggunakan metode Kualitatif melalui wawancara terstruktur, observasi dan dokumentasi, maka dihasilkan temuan penelitian bahwa Prosedur pembiayaan qardhul hasan pada Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran tidak menggunakan jaminan serta persyaratanya cukup mudah dengan jangka waktu jatuh tempo selama satu tahun, Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran bekerja sama dengan Masjid dalam menyalurkan pembiayaan qardhul hasan dengan maksud untuk memberdayakan ekonomi masyarakat sekitar Masjid, nasabah pembiayaan qardhul hasan tiap orang menerima maksimal sebanyak Rp. . . , sumber dana pembiayaan qardhul hasan melalui Zakat, Infaq, Shodaqoh yang berasal dari LAZNAS (Lembaga Amil Zakat Nasional) BSM Semarang, penyaluran pembiayaan qardhul hasan di Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran sudah terlaksana dengan tepat sasaran yaitu pihak yang mendapat pembiayaan qardhul hasan ini hanya masyarakat menengah kebawah yang memiliki Usaha Kecil dan Menengah (UKM) kerena dilakukan survei terlebih dahulu mengenai keadaan nasabah sebenarnya, pembiayaan qardhul hasan ini sudah sesuai dengan akad qardh yaitu pembiayaan ini ditunjukan untuk sosial dan tolong menolong serta nasabah hanya wajib mengembalikan pokok pembiayaannya saja tanpa dikenai margin atau bagi hasil.

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN

A. Latar Belakang ...

B. Rumusan Masalah ...

C. Tujuan dan Manfaat ...

D. Metode Penelitian ...

E. Sistematika Penulisan ...

BAB II LANDASAN TEORI

B. Kerangka Teoritik ...

BAB III LAPORAN OBJEK PENELITIAN

A. Sejarah Bank Syariah Mandiri ...

B. Lokasi BSM Kantor Cabang Ungaran ...

C. Profil Bank Syariah Mandiri ...

D. Tujuan Pendirian Bank Syariah Mandiri ...

E. Visi, Misi dan Tagline Perusahaan ...

F. Nilai-Nilai Perusahan ...

G. Budaya Perusahaan ...

H. Struktur Organisasi ...

I. Produk-produk Bank Syariah Mandiri ...

BAB IV ANALISIS

A. Prosedur Pembiayaan Qardhul Hasan ...

B. Penyaluran Pembiayaan Qardhul Hasan ...

BAB V PENUTUP

A. Kesimpulan ...

B. Saran ...

DAFTAR PUSTAKA ...

DAFTAR RIWAYAT HIDUP

DAFTAR GAMBAR

Gambar Mekanisme Pembiayaan Qardh

Gambar Lokasi Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran

Gambarm Struktur Organisasi Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran

Gambar Alur prosedur pembiayaan qardhul hasan di Bank Syariah Mandiri (BSM)

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini lembaga perbankan terutama bank syariah semakin berkembang pesat dan sudah banyak dikenal oleh masyarakat luas. Hal ini dapat dibuktikan dengan semakin banyaknya bank syariah yang didirikan di berbagai daerah di indonesia. Bank syariah memiliki peran sebagai perantara (intermediary) antara unit-unit ekonomi yang mengalami kelebihan dana (surplus unit) dengan unit-unit yang lain yang mengalami kekurangan dana (deficit unit). Melalui bank kelebihan dana tersebut dapat disalurkan kepada pihak-pihak yang memerlukan dana sehingga memberikan manfaat kepada kedua belah pihak (Sudarsono, : ).

Bank syariah mempunyai tujuan diantaranya yaitu mengarahkan kegiatan ekonomi umat untuk ber-muamalat secara islam, khususnya

muamalat yang berhubungan dengan perbankan, agar terhindar dari

terutama kelompok miskin, yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian usaha (Sudarsono, : ).

Bagi para pengusaha, lembaga keuangan merupakan tumpuan untuk mendapatkan tambahan modalnya melalui mekanisme pembiayaan dan menjadi tumpuan investasi melalui mekanisme saving. Usaha berskala besar tidak mungkin dapat dipenuhi tanpa adanya lembaga keuangan. maka lembaga keuangan sejauh ini memiliki peran yang sangat besar dalam mendistribusikan sumber daya ekonomi masyarakat meskipun belum dapat sepenuhnya menjangkau masyarakat lapisan menengah kebawah.

Konsep perbankan syariah mengharuskan bank syariah mamainkan peran dalam pengembangan sumber daya insani dan menyumbang dana bagi pemeliharaan serta pengembangan lingkungan ekonomi masyarakat. Untuk mengembangkan dan memperbaiki keadaan ekonomi masyarakat terutama masyarakat menengah kebawah, dapat melalui beberapa cara yaitu salah satunya dengan membuka peluang usaha dengan mendirikan usaha kecil dan menengah atau biasa disebut UKM.

Dalam mendirikan sebuah usaha, sekecil apapun usaha yang didirikan tentu membutuhkan suatu modal usaha. Namun, tidak dapat dipungkiri bahwa masyarakat terutama masyarakat menengah kebawah yang ingin membuka usaha seringkali terkendala oleh adanya modal. Disinilah fungsi dari lembaga keuangan sangat dibutuhkan yaitu untuk menyalurkan sejumlah dana yang dimilikinya kepada pihak yang membutuhkan melalui pembiayaan.

Dalam Islam hubungan pinjam-meminjam tidak dilarang bahkan dianjurkan agar terjadi hubungan saling menguntungkan, yang pada giliranya berakibat kepada hubungan persaudaraan. Hal yang perlu diperhatikan adalah apabila hubungan itu tidak mengikuti aturan yang diajarkan oleh islam. Karena itu, pihak-pihak yang berhubungan harus mengikuti etika yang diajarkan oleh islam (Antonio, : ).

Berbicara tentang pembiayaan, Bank Syariah Mandiri (BSM) Kntor Cabang Ungaran memiliki berbagai jenis produk pembiayaan dari pembiayaan yang berskala kecil hingga pembiayaan yang berskala besar. Pembiayaan yang ada antara lain pembiayaan warung mikro, pembiayaan umrah, pembiayaan kepada pensiunan, pembiayaan kendaraan bermotor dan pembiayaan griya BSM. Dari sekian produk pembiayaan yang ada, sebagian besar bertujuan untuk mengambil bagi hasil keuntungan dari pembiayaan yang telah diberikan. Namun disamping itu, Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran juga memiliki produk pembiayaan yang tidak mengambil keuntungan atas pinjaman yang diberikannya tersebut melainkan bertujuan untuk kebajikan dan tolong-menolong yaitu pembiayaan dengan akad qardh, yang diberi nama pembiayaan qardhul hasan.

Pembiayaan qardh merupakan pemberian harta kepada orang lain yang dapat ditagih kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Dalam fiqh qardh termasuk dalam akad tabarru (Susanto, : ).

biaya ini tidak menjadi bunga terselubung komisi biaya ini tidak boleh dibuat proporsional terhadap jumlah pinjaman (Ashker, ). Akad

qardh biasa digunakan untuk menyediakan dana talangan kepada nasabah

prima dan untuk menyumbang sektor usaha kecil (mikro) atau membantu sektor sosial (Ascarya, : ).

Sebagaimana yang tercantum dalam Undang-Undang Perbankan Syariah pasal no. tahun yang menyatakan bahwa fungsi sosial bank syariah dalam bentuk lembaga baitul mal, yang menerima dana yang berasal dari zakat, infak, sedekah, hibah dan menyalurkannya kepada organisasi pengelola zakat (Yudiana, : ).

Dalam fungsi sosialnya Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran bertujuan untuk memberikan bantuan kepada masyarakat menengah kebawah yang mempunyai usaha mikro agar dapat mengembangkan usaha yang dimilikinya terutama masyarakat yang bertempat tinggal disekitar ungaran melalui pembiayaan qardhul hasan.

Berdasarkan latar belakang permasalahan di atas, penulis tertarik melakukan analisa yang akan disusun dalam Tugas Akhir (TA) dengan

judul : “ANALISIS PEMBIAYAAN QARDHUL HASAN PADA PT.

BANK SYARIAH MANDIRI (BSM) KANTOR CABANG

B. Rumusan Masalah

Agar pembahasan laporan Tugas Akhir ini dapat terperinci dan terarah sesuai dengan latar belakang permasalahan di atas, rumusan masalah yang penulis kemukakan adalah :

. Bagaimana prosedur pembiayaan qardhul hasan di Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran ?

. Bagaimana penyaluran pembiayaan qardhul hasan di Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran ?

C. Tujuan dan Manfaat

. Tujuan

a. Untuk mengetahui lebih dalam lagi tentang pembiayaan qardhul hasan.

b. Untuk mengetahui dari mana sumber dana yang digunakan untuk prmbiayaan qardhul hasan.

c. Untuk mengetahui bagaimana prosedur pembiayaan qardhul hasan.

d. Untuk mengetahui bagaimana penyaluran dana pembiayaan qardhul hasan.

. Manfaat

a. Bagi Penulis

khususnya perbankan syariah, untuk menerapkan teori yang diperoleh dengan praktek yang ada di lapangan.

b. Bagi IAIN Salatiga

Memperkenalkan IAIN Salatiga kepada masyarakat luar khususnya Jurusan DIII Perbankan Syariah.

c. Bagi Bank Syariah Mandiri

Dapat memperkenalkan kepada masyarakat bahwa Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran memiliki berbagai produk pembiayaan dan memiliki pembiayaan yang bertujuan untuk sosial yaitu pembiayaan qardhul hasan.

d. Bagi Pembaca

Dapat menambah wawasan pengetahuan dan sebagai referensi. D. Metode penelitian

. Lokasi Penelitian

Penelitian ini dilakukan di Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran.

. Pendekatan dan jenis penelitian

suatu konteks khususnya yang alamiah dengan memanfaatkan berbagai metode alamiah (Moleong, : ).

Jenis penelitian yang dilakukan penulis adalah penelitian lapangan yang artinya penelitian yang dilakukan dalam kehidupan yang sebenarnya. Hasil penelitian ini diperoleh dengan cara mengamati, mencatat, mengumpulkan data dan informasi yang ada dilapangan. . Sumber Data

Dalam penelitian ini penulis membagi sumber data menjadi dua bagian yaitu :

a. Sumber data Primer

Data Primer yaitu data yang dikumpulkan sendiri oleh perorangan atau suatu organisasi langsung melalui objeknya. Sumber data primer dalam penelitian ini penulis peroleh dengan cara mencari data dan informasi melalui wawancara kepada pihak Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran yang bersangkutan (Supranto, : - ).

b. Sumber data Sekunder

sebelumnya dan memiliki tema yang berkaitan, serta dokumen-dokumen yang relevan.

. Teknik Pengumpulan Data

Dalam tahap pengumpulan data penulis menggunakan metode sebagai berikut :

a. Obervasi

Metode observasi digunakan untuk memperoleh data yang berkaitan dengan pembiayaan qardhul hasan. Observasi adalah teknik pengumpulan data yang dilakukan melalui suatu pengamatan, dengan disertai pencatatan-pencatatan terhadap keadaan atau perilaku objek sasaran. Orang yang melakukan observasi disebut pengobservasi (observer) dan pihak yang terobservasi (observee) (Fathoni, : ).

b. Wawancara

Wawancara adalah percakapan dengan maksud tertentu. Percakapan itu dilakukan oleh dua pihak yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interviewee) yang memberikan jawaban atas pertanyaan itu. (Moleong, : )

digunakan untuk melengkapi data-data yang telah diperoleh dari metode observasi.

E. Sistematika Penulisan

Untuk memudahkan pembahasan dalam tugas akhir, penulis menyusunkanya ke dalam (lima) bab, dimana setiap bab terdiri dari beberapa sub bab tersendiri. Bab-bab tersebut secara keseluruhan saling berkaitan satu sama lain. Diawali dengan pendahuluan dan diakhiri dengan penutup yang berupa kesimpulan dan saran. Adapun gambaran sekilas mengenai bab-bab tersebut adalah sebagai berikut:

Bab pertama yaitu pendahuluan dimana penulis menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat, metode penelitian serta sistematika penulisan.

Bab kedua yaitu landasan teori dimana penulis menguraikan tentang hal-hal yang bersangkutan dengan materi yang akan dibahas dalam laporan tugas akhir ini, dengan sumber dan referensi dari berbagai literatur.

Bab keempat yaitu analisis data dimana penulis menguraikan hasil dan pembahasan tentang prsedur pembiayaan qardhul hasan yang ada di Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran serta penyaluran pembiayaan qardhul hasan di Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran.

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian yang dilakukan oleh Mariati, , dalam Jurnal Ilmiah yang mengankat tentang “Tinjauan Yuridis Qardhul Hasan Menurut

Hukum Islam dan Pelaksanaannya Pada Perbankan Syariah di

Indonesia”. Penelitian ini bertujuan untuk mengetahui apakah secara

pinjaman tersebut dan nasabah dapat memberikan sumbangan sukarela kepada bank selama tidak diperjanjikan sebelumnya di dalam akad.

Penelitian yang dilakukan oleh Meutika Azizah, , dalam Skripsi yang mengangkat tema tentang “Penerapan Fungsi Sosial

(Charity) Pada Bitul Maal Wa Tamwil dengan Cara Bantuan Modal

dengan Sistem Al-Qardhul Hasan (Benevolent Loan) Studi kasus di BMT

Harapan Kita Bantul”, menggunakan metode penelitian kualitatif dengan

interaktif model yaitu komponen reduksi data kemudian diolah dan dianalisis. Penelitian ini bertujuan untuk mengetahui bagaimana pelaksanaan sistem Al-Qardhul Hasan di BMT Harapan Kita Bantul. Penelitian ini menyimpulkan penerapan sistem Al-Qardhul Hasan memiliki fungsi sosial yang dapat menolong dan meningkatkan derajat orang-orang yang tidak mampu, jika suatu BMT memiliki Baitul Maal yang kuat maka penerapan Al-Qardul Hasan dapat dilaksanakan dengan baik. Ini adalah bentuk kepedulian BMT terutama BMT Harapan Kita terhadap lingkungan masyarakat sekitar. Pelaksanaan sistem Al-Qardul Hasan dapat dirasakan oleh orang-orang yang tidak mampu tetapi mempunyai profesi, iktikad baik untuk usaha dan dapat dipercaya.

Peneitian yang dilakukan oleh Jaitun Puspita Sari, , dalam Skripsi yang mengangkat tema tentang “Pengaruh Pembiayaan Qardhul

Hasan Terhadap Pendapatan Mitra Penyandang Disabilitas PT. Karya

Masyarakat Mandiri di Bekasi”. Penelitian ini bertujuan untuk mengetahui

pendapatan mitra penyandang disabilitas pada PT. Karya Masyarakat Mandiri di Bekasi. Dalam mengukur pengaruh pembiayaan qardul hasan terdapat empat dimensi unsur pembiayaan diantaranya unsur kepercayaan, kesepakatan, jangka waktu dan balas jasa. Sampel yang digunakan merupakan sampel populasi sebanyak responden. Metode yang digunakan adalah metode penelitian survey dengan pendekatan kuantitatif. Pada penelitian ini digunakan data primer yang diperoleh dari penelitian lapangan dengan objek mitra penyandang disabilitas PT Karya Masyarakat Mandiri Rawalumbu. Menyimpulkan bahwa pembiayaan qardhul hasan memberikan pengaruh positif terhadap pendapatan mitra penyandang disabilitas PT. Karya Masyarakat Mandiri adalah variabel kepercayaan, kepercayaan dan jangka waktu namun tidak secara signifikan. Dan variabel balas jasa memiliki pengaruh namun tidak secara positif terhadap pendapatan mitra.

Penelitian yang dilakukan oleh Siti Rondiatin, dalam Tugas Akhir yang mengangkat tema tentang “Analisa Pembiayaan Al-Qardhul

Hasan pada BMT Aman Salatiga”, dengan metode penelitian kualitatif.

Penelitian ini bertujuan untuk mengetahui prosedur pembiayaan qardhul

hasan di BMT Aman salatiga, perkembangan pembiayaan qardhul hasan

selama satu bulan sebelum mengajukan pembiayaan. Nasabah pembiayaan

qardhul hasan juga harus menggunkan jaminan untuk mengatasi nasabah

yang tidak melakukan pelunasan. Pengembalian pembiayaan dilakukan sebelum jatuh tempo dan pengambilan dilakukan dengan disetorkan langsung atau ditarik oleh petugas BMT.

Penelitian yang dilakukan oleh Uswatun, , dalam Skripsi yang mengangkat tema tentang “Pengaruh Pembiayaan Qardhul Hasan Pada

Berdasarkan pada paparan beberapa penelitian diatas maka penelitian penulis yang berjudul “Analisis Pembiayaan Qardhul Hasan

Pada PT. Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran” belum

pernah dibuat serta adanya perbedaan dalam hal pembuatan yaitu dalam hal tempat, waktu dan pelaksanaan. Perbedaan lokasi penelitian juga sangat mempengaruhi perbedaan penerapan sistem yang dijalankan pada masing-masing perusahaan.

B. Kerangka Teoritik

. Pengertian Bank Syariah

Kata bank berasal dari kata banque dalam bahasa perancis, dan dari kata banco dalam bahasa italia, yang berarti peti, lemari atau bangku. Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga, seperti peti emas, peti berllian, peti uang dan sebagainya. Dalam al-quran, istilah bank tidak disebutkan secara eksplisit. Tetapi jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi, hak dan kewajiban, maka semua itu disebutkan dengan jelas, seperti zakat, shadaqah ghanimah (rampasan perang), ba’i (jual beli), dayn (utang dagang) dan maal (harta) yang memiliki fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi.

serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah (sudarsono, : ).

Bank syariah adalah bank yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Hadist Nabi SAW. (Muhamad, : ).

Dari pengertian diatas dapat dikatakan bahwa Bank syariah adalah lembaga keuangan yang berfungsi untuk menghimpun dana dari masyarakat yang kelebihan dana kemudian menyalurkanya kembali kepada masyarakat yang kekurangan dana dan mempunyai berbagai macam jasa untuk memudahkan masyarakat dimana dalam pengoperasianya sesuai atau menggunakan prinsip syariah islam. . Fungsi dan Peran Bank Syariah

Fungsi dari bank syariah yang diantaranya tercantum dalam pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI

(Accounting and Auditing Organization for Islamic Financial

Institution), sebagai berikut :

a. Manajer investasi, bank syariah dapat mengelola investasi dana nasabah.

b. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya. c. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah

d. Pelaksana kegiatan sosial, sebagai ciri yang melekat pada entitas keuangan syariah, bank islam juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan, mendistribusikan) zakat serta dana-dana sosial lainnya (Sudarsono, : ).

. Definisi pembiayaan

Menurut UU No. Tahun tentang perbankan sebagaimana telah diubah menjadi UU No. Tahun tentang Perbankan dalam pasal nomor ( ) :

“Pembiayaan berdasarkan prinsip syariah adalah penyediaan

uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan

atau bagi hasil” dan nomor : Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk menyimpan dana atau pembiayaan pihak usaha, atau

kegiatan lainnya yang dinyatakan sesuai dengan hasil

(mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musyarakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah), atau pembiayaan barang modal bardasarkan prinsip sewa murni tanpa pilihan (ijarah), atau dengan adanya pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa itqa).

Pembiayaan yaitu suatu pemberian fasilitas keuangan atau financial yang diberikan satu pihak kepada pihak lain untuk mendukung kelancaran usaha maupun untuk investasi yang telah direncanakan (Yudiana, : ).

telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain (Muhamad, : ).

Dari beberapa pengertian diatas dapat dikatakan Pembiayaan adalah suatu produk penyaluran dana yang berfungsi untuk membantu pihak-pihak yang kekurangan dana baik dalam menjalankan usaha atau untuk kepentingan pribadi lainnya.

. Tujuan pembiayaan

Menurut Asiyah ( : - ) pembiayaan memiliki tujuan yang dibedakan menjadi dua macam yaitu tujuan dalam ruang lingkup makro dan dalam ruang lingkup mikro, yaitu :

a. Secara makro dijelaskan bahwa pembiayaan bertujuan : ) Peningkatan ekonomi umat

Masyarakat yang tidak dapat akses secara ekonomi, dengan adanya pembiayaan mereka dapat melakukan akses ekonomi. ) Tersedianya dana bagi peningkatan usaha

Untuk pengembangan usaha membutuhkan dana tambahan. Dana tambahan ini dapat diperoleh melalui aktivitas pembiayaan. pihak yang surplus dana menyalurkan kepada pihak yang minus dana, sehingga dapat digulirkan.

) Meningkatkan produktivitas

) Membuka lapangan kerja baru

Dengan dibukanya sektor-sektor usaha melalui penambahan dana pembiayaan, maka sektor usaha tersebut akan menyerap tenaga kerja.

) Terjadinya distribusi pendapatan

Masyarakat usaha produktif mampu melakukan aktivitas kerja, berarti mereka akan memperoleh pendapatan dari hasil usahanya.

b. Adapun secara mikro, pembiayaan bertujuan untuk: ) Upaya memaksimalkan laba

Setiap usaha yang dibuka memiliki tujuan tertinggi, yaitu menghasilkan laba usaha. setiap pengusaha menginginkan mampu mencapai laba maksimal. Untuk dapat menghasilkan laba maksimal maka mereka perlu dukungan dana yang cukup. ) Upaya meminimalkan risiko

Usaha yang dilakukan agar mampu menghasilkan laba maksimal, maka pengusaha harus mampu meminimalkan risiko yang mungkin timbul. Risiko kekurangan modal usaha dapat diperoleh melalui tindakan pembiayaan.

) Pendayagunaan sumber ekonomi

Sumber daya ekonomi dapat dikembangkan dengan melakukan

mixing antara sumber daya alam dengan sumber daya manusia

daya manusianya ada, dan sumber daya modal tidak ada, maka dipastikan diperlukan pembiayaan. Dengan demikian, pembiayaan pada dasarnya dapat meningkatkan daya guna sumber-sumber daya ekonomi.

) Penyaluran kelebihan dana

Dalam kehidupan masyarakat ada pihak yang kelebihan dana, sementara ada pihak yang kekurangan dana. Dalam kaitan dengan masalah dana, maka mekanisme pembiayaan dapat menjadi jembatan dalam penyeimbangan dan penyaluran kelebihan dana dari pihak yang kelebihan (surplus) kepada pihak yang kekurangan (minus) dana

. Fungsi Pembiayaan

Menurut Asiyah ( : - ) pembiayaan mempunyai fungsi yaitu sebagai berikut :

a. Meningkatkan daya guna uang

menyeluruh. Dengan demikian dana yang mengendap di bank (yang diperoleh dari para penyimpan uang) tidak lah idle (diam) dan disalurkan untuk usaha-usaha yang bermanfaat bagi pengusaha maupun masyarakat.

b. Meningkatkan daya guna barang

) Produsen dengan bantuan pembiayaan bank dapat mengubah bahan mentah menjadi bahan jadi sehingga utility bahan tersebut meningkat. Contoh peningkatan utility kelapa menjadi kopra dan selanjutnya menjadi minyak kelapa.

) Produsen dengan bantuan pembiayaan dapat memindahkan barang dari suatu tempat yang kegunaanya kurang ke tempat yang lebih bermanfaat.

c. Meningkatkan peredaran uang

Melalui pembiayaan, peredaran uang kartal maupun giral akan lebih berkembang, karena pembiayaan menciptakan suatu kegairahan berusaha sehingga penggunaan uang akan bertambah. d. Menimbulkan kegairahan berusaha

Pembiayaan yang diterima pengusaha dari bank kemudian digunakan untuk memperbesar volume usaha dan produktivitasnya. e. Stabilitas ekonomi

Dalam ekonomi yang kurang sehat, langkah-langkah stabilisasi diarahkan pada usaha usaha:

) Peningkatan ekspor ) Rehabilitasi prasarana

) Pemenuhan kebutuhan pokok rakyat untuk menekan arus inflasi dan untuk usaha pembangunan ekonomi maka pembiayaan memegang peranan penting.

f. Jembatan untuk meningkatkan pendapatan nasional

Para usahawan memperoleh pembiayaan untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan profit. Bila keuntungan ini secara kumulatif dikembangkan lagi dalam arti kata dikembalikan lagi ke dalam struktur permodalan, maka peningkatan akan berlangsung terus menerus. Dengan pendapatan yang terus meningkat berarti pajak perusahaanpun akan terus bertambah. Dilain pihak pembiayaan yang disalurkan untuk merangsang pertambahan ekspor akan menghasilkan pertambahan devisa Negara.

. Produk Pembiayaan Bank Syariah

Menurut Yudiana ( : ) produk pembiayaan bank syariah dibagi menjadi tiga yaitu:

a. Pembiayaan Modal Kerja Syariah

syariah. Berdasarkan akad yang digunakan, produk pembiayaan modal kerja syariah dapat dibagi menjadi lima macam yaitu:

) Pembiayaan Modal Kerja Mudharabah

Pembiayaan modal kerja mudharabah adalah pembiayaan dengan perjanjian antara perantara dana dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah ditentukan.

) Pembiayaan Modal Kerja Istishna

Istishna yaitu pembiayaan dengan perjanjian jual beli barang dengan kriteria dan persyaratan sesuai dengan kesepakatan. ) Pembiayaan Modal Kerja Salam

Salam adalah pembiayaan dengan perjanjian jual beli barang yang masih dipesan terlebih dahulu, dengan pembayaran tunai diawal dan barang di akhir.

) Pembiayaan Modal Kerja Murabahah

) Pembiayaan Modal kerja Ijarah

Ijarah adalah pembiayaan dengan sewa menyewa suatu barang

dalam waktu tertentu melalui pembayaran sewa. b. Pembiayaan Investasi Syariah

Pembiayaan Investasi adalah pembiayaan yang digunakan untuk memenuhi kebutuhan barang-barang modal beserta semua fasilitas yang erat kaitanya dengan itu. Ciri-ciri pembiayaan investasi meliputi:

) Pembiayaan untuk untuk pengadaan barang-barang modal ) Memiliki perencanaan yang matang dan terarah

) Umumnya berjangka waktu menengah dan panjang

) Pada umumnya diberikan dalam jumlah besar dan pengendapanya cukup lama.

c. Pembiayaan Konsumtif

Pembiayaan knsumtif diperlukan oleh pengguna dana untuk memenuhi kebutuhan dan biasanya kebutuhan konsumsi yang dicover oleh bank adalah kebutuhan dasar seperti rumah untuk dihuni dan kendaraan untuk dipakai.

. Unsur-Unsur Pembiayaan

a. Kepercayaan

Kepercayaan diberikan untuk pemberi pinjaman sebagai dasar utama yang melandasi mengapa suatu pembiayaan dapat dikucurkan. Oleh karena itu sebelum pembiayaan itu dikucurkan maka harus dilakukan penyelidikan lebih dulu secara mendalam tentang kondisi nasabah, baik secara intern maupun ekstern. b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban.

c. Jangka Waktu

Setiap pembiayaan yang diberikan mempunyai jangka waktu tertentu sesuai dengan kesepakatan

d. Risiko

Akibat adanya tenggang waktu, maka pengembalian pembiayaan akan memungkinkan suatu risiko tidak tertagihnya atau macet pemberian pembiayaan.

. Prinsip Analisis Pembiayaan

Asiyah ( : - ) prinsip pembiayaan dapat dibagi menjadi sebagai berikut:

sejauh mana kemauan nasabah untuk memenuhi kewajibanya sesuai dengan perjanjian yang telah ditetapkan.

b. Capacity yaitu kemampuan nasabah untuk menjalankan usahanya guna memperoleh laba sehingga dapat mengembalikan pembiayaan dari laba yang dihasilkan. Penilaian ini bermanfaat untuk mengetahui sejauh mana calon mudharib mampu melunasi hutang-hutangnya.

c. Capital yaitu besarnya modal yang diperlukan peminjam. Hal ini juga termasuk struktur modal, kinerja hasil dari modal bila debiturnya merupakan perusahaan, dan segi pendapatan jika debiturnya merupakan perorangan. Makin besar modal sendiri dalam perusahaan, tentu semakin tinggi kesungguhan calon

mudharib menjalankan usahanya dan bank akan merasa lebih yakin

memberikan pembiayaan.

d. Collateral artinya jaminan yang telah dimiliki yang diberikan peminjam kepada bank. Penilaian terhadap collateral meliputi jenis, lokasi, bukti kepemilikan dan status hukumnya. Penilaian terhadap collateral dapat ditinjau dari dua segi:

) Segi ekonomis, yaitu nilai ekonomis dari barang yang digunakan

e. Condition of economy artinya keadaan meliputi kebijakan pemerintah, politik, segi budaya yang mempengaruhi perekonomian. Penilaian terhadap kondisi ekonomi dapat dilihat dari peraturan pemerintah, situasi (politik dan perekonomian dunia), keadaan lain yang mempengaruhi pemasaran.

f. Constrain artinya hambatan-hambatan yang mungkin mengganggu

proses usaha. Misalnya pendirian pompa bensin yang sekitarnya banyak bengkel-bengkel las atau pembakaran batu bata

Prinsip analisis pembiayaan yang lain dengan P Terdiri dari :

a. Personality atau kepribadian debitur merupakan segi subjektif namun penting dalam penentuan pemberian kredit.

b. Purpose atau tujuan, menyangkut tujuan penggunaan kredit

konsumtif, produktif atau spekulatif.

c. Prospect atau masa depan dari kegiatan pembiayaan kredit. Unsur

penilaian meliputi bidang usaha, pengelolaan bidang usaha, kebijakan pemerintah dan lain-lain.

d. Payment atau cara pembayaranya, yang menjadi perhatian misalnya

mengenai kelancaran aliran dana.

Prinsip analisis pembiayaan yang lain ( R)

b. Repayment atau perhitungan pengembalian dana dari kegiatan yang mendapatkan pembiayaan.

c. Risk Bearing Ablity yaitu perhitungan besarnya kemampuan debitur dalam menghadapi risiko yang tidak terduga.

. Aspek-aspek Analisis Pembiayaan

Kasmir ( : ) dalam suatu pembiayaan yang ada di bank syariah, berbagai aspek-aspek yang perlu dianalisis yaitu sebagai berikut:

a. Aspek Legalitas

Dalam aspek ini yang dinilai adalah legalitas badan usaha serta izin-izin yang dimiliki perusahaan yang mengajukan pembiayaan penelitian ini dimulai dengan meneliti keabsahan dan kesempurnaan akte pendirian perusahaan.

b. Aspek Pasar

Dalam aspek ini yang dinilai adalah besar kecilnya permintaan terhadap produk yang dihasilkan di masa ini dan yang akan datang. Aspek ini juga bisa dinilai dari tingkat persaingan, pangsa pasar dan posisi pasar, serta sedikit atau banyak produk penggantinya

c. Aspek Keuangan

d. Aspek Teknis

Aspek ini berkaitan dengan fasilitas untuk produksi, lokasi dan lay out seperti kapasitas mesin, lokasi usaha ataupun lay out gedung.

e. Aspek Manajemen

Aspek yang digunakan untuk menilai struktur organisasi, sumber daya manusia yang dimiliki, latar belakang pendidikan dan pengalaman.

f. Aspek Sosial Ekonomi

Aspek yang perlu diperhatikan adalah manfaat dan dampak dari kegiatan perusahaan.

g. Aspek Amdal

Amdal atau analisis lingkungan merupakan analisis terhadap lingkungan baik darat, air atau udara.

.Definisi Qardh

Menurut Bank Indonesia ( ) qardh adalah akad pinjaman dari bank (muqridh) kepada pihak tertentu (muqtaridh) yang wajib dikembalikan dengan jumlah yang sama sesuai pinjaman.

yang diterima pada waktu yang telah disepakati bersama (Anshori, : ).

Pendapat lain mengatakan bahwa qardh merupakan pinjaman kebajikan lunak tanpa imbalan, biasanya digunakan untuk pembelian barang-barang fungible yaitu barang yang dapat diperkirakan dan diganti sesuai berat, ukuran dan jumlahnya (Ascarya, : ).

qardh yaitu Pemberian harta kepada orang lain yang dapat ditagih atau dapat diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Dalam Literatur Fiqh klasik, qardh dikategorikan dalam akad tabbaru atau akad saling membantu dan bukan transaksi komersial (Antonio, : ).

Pembiayaan qardh yaitu pemberian harta kepada orang lain yang dapat ditagih kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Dalam fiqh qardh termasuk dalam akad tabarru (Susanto, : ).

Pembiayaan qardhul hasan adalah suatu pinjaman lunak yang diberikan atas dasar kewajiban sosial semata, dimana si peminjam tidak dituntut untuk mengembalikan apapun kecuali modal pinjaman (Muhamad, : ).

qardhul hasan adalah suatu akad perjanjian pinjaman lunak atas dasar kewajiban sosial semata, dengan dasar ta’awun atau tolong

peminjam tidak diwajibkan untuk mengembalikan apapun kecuali modal pinjaman (Yudiana, : ).

Dari berbagai pengertian di atas dapat di katakan bahwa qardh adalah pemberian harta atau pinjman yang tujuanya adalah untuk kebaikan yang dapat diminta kembali namun tidak meminta suatu imbalan apapun.

.Dasar Hukum Qardh

Transaksi qardh diperbolehkan oleh para ulama berdasarkan hadits riwayat Ibnu Majjah dan Ijma Ulama. Sungguhpun demikian, Allah SWT mengajarkan kepada kita agar meminjamkan sesuatu bagi “agama Allah”. Adapun landasan syariah mengenai pembiayaan qardh

yaitu dalam Al-quran, Al-hadist dan juga ijma yang dapat dijelaskan

Artinya: “Siapakah yang mau meminjamkan kepada

Allah pinjaman yang baik, Allah akan melipat gandakan

(balasan) pinjaman itu untuknya dan dia akan memperoleh

) Q.s Al- Baqarah Ayat kesukaran, maka berilah tangguh sampai dia berkelapangan

dan menyedekahkanya (sebagian atau semua utang) itu, lebih

baik bagimu, jika kamu mengetahui”. b. Al-Hadist

Hadis Nabi yang dapat dijadikan dasar hukum beroperasionalnya kegiatan qardhul hasan, meliputi:

) “Ibnu masud meriwayatkan bahwa Nabi SAW, berkata “Bukan seorang muslim (mereka) yang meminjam muslim

(lainya) dua kali kecuali yang satunya adalah (senilai) sedekah” (Hr. Ibnu Majah, Ibnu Hibban, dan Baihaqi)

(sudarsono, : ).

) Anas bin malik berkata bahwa Rassullullah berkata “aku melihat pada waktu malam di-isra-kan, pada pintu surga tertulis : sedekah dibalas sepuluh kali lipat dan qardh delapan belas kali. Aku bertanya “wahai jibril, mengapa qard lebih

c. Ijma

“Para ulama telah menyepakati bahwa qard boleh dilakukan

kesepakatan ulama ini didasari tabiat manusia yang tidak bisa hidup tanpa pertolongan dan bantuan saudaranya. Tidak ada seorangpun yang memiliki segala barang yang ia butuhkan. Oleh karena itu, pinjam meminjam sudah menjadi satu bagian dari kehidupan di dunia ini, islam adalah agama yang sangat memperhatikan segala kebutuhan umatnya” (Antonio, : ). .Aplikasi Qardh dalam Perbankan

Antonio ( : ) akad qardh biasanya diterapkan dalam hal berikut :

a. Sebagai produk pelengkap kepada nasabah yang telah terbukti loyalitas dan bonafiditasnya yang membutuhkan dana talangan segera untuk masa yang relatif pendek. Nasabah tersebut akan mengembalikan secepatnya sejumlah uang yang dipinjamnya itu. b. Sebagai fasilitas nasabah yang memerlukan dana cepat, sedangkan

nasabah tidak bisa menarik dananya karena misalnya tersimpan dalam bentuk deposito.

. Sumber Dana Qardh

Antonio ( : ) Sifat qardh tidak memberi keuntungan finansial. Karena itu, pendanaan qardh dapat diambil menurut kategoori berikut :

) Qardh yang diperlukan untuk membantu keuangan nasabah secara

cepat dan berjangka pendek. Talangan dana diatas dapat diambilkan dari modal bank

) Qardh yang diperlukan untuk membantu usaha sangat kecil dan keperluan sosial, dapat bersumber dari dana zakat, infak, dan sedekah. Di samping sumber dana umat, para praktisi perbankan syariah demikian juga ulama, melihat adanya sumber dana lain yang dapat dialokasikan untuk qardhul hasan yaitu pendapatan” yang diragukan, seperti jasa nostro si bank koresponden yang konvensional. Salah satu pertimbangan pemanfaatan dana” ini adalah kaidah akhaffu dhararain (mengambil mudharat yang lebih kecil). Hal ini mengingat jika dana umat islam dibiarkan di lembaga” nonmuslim mungkin dapat dipergunakan untuk sesuatu

.Manfaat Qardh

Antonio ( : ) manfaat dai pembiayaan qardh adalah sebagai berikut:

) Memungkinkan nasabah yang sedang dalam kesulitan mendesak untuk mendapat talangan jangka pendek

) Qardhul hasan juga merupakan salah satu ciri pembeda antara bank syariah dan bank konvensional yang didalamnya terkandung misi sosial, di samping misi komersial.

) Adanya misi sosial kemasyarakatan ini akan meningkatkan citra baik dan meningkatkan loyalitas masyarakat terhadap bank syariah. ) Risiko al qardh terhitung tinggi karena dianggap pembiayaan yang

tidak ditutup dengan jaminan. .Rukun dan Syarat Qardh

Ascarya ( : ) menjelaskan bahwa rukun dan syarat akad qardh atau qardhul hasan yang harus dipenuhi dalam transaksi yaitu sebagai berikut:

a. Rukun Pembiayaan Qardh

) Pelaku akad, yaitu muqtaridh (peminjam), pihak yang membutuhkan dana dan muqridh (pemberi pinjaman) pihak yang memiliki dana

) Objek akad, yaitu qardh (dana)

b. Syarat Qardh

) Kerelaan kedua belah pihak

) Dana yang digunakan untuk sesuatu yang bermanafaat dan halal.

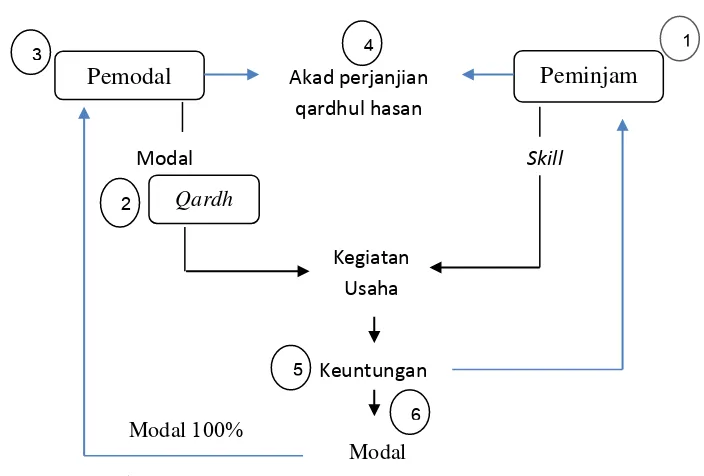

.Skema Qardh

Sumber : (Ascarya, : )

Gambar . Skema Qardh

Penjelasan dari gambar . di atas adalah sebagai berikut:

) Peminjam yang mempunyai skill atau kemampuan dalam berusaha ingin membuat suatu usaha atau kegiatan usaha namun terkendala oleh adanya modal.

Pemodal Akad perjanjian Peminjam qardhul hasan

Modal Qardh

Kegiatan Usaha

Skill

Keuntungan

Modal

) peminjam tersebut kemudian meminjam sejumlah dana melalui bank syariah.

) Pemodal/bank sebagai pihak yang memiliki sejumlah dana memberikan modal % kepada peminjam melalui pembiayaandengan akad qardh.

) Bank dan peminjam tersebut kemudian melakukan akad perjanjian qardhul hasan.

) Kegiatan usaha yang dikelola peminjam dari hasil pembiayaan qardh tersebut menghasilkan keuntungan.

BAB III

LAPORAN OBYEK PENELITIAN

A. Sejarah Bank Syariah Mandiri

Kehadiran Bank Syariah Mandiri (BSM) sejak tahun , sesungguuhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter sejak juli , yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestruksisasi dan merekapitalisasi sebagian bank-bank di indonesia.

Juli . Kebijakan penggabungan tersebut juga menempatkan dan

menetapkan PT Bank Syariah Mandiri (Persero) Tbk. Sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. tahun , yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memendang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan Infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvenisonal menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. tanggal

September .

Perubahan kegiatan usaha BSB menjadi bank umum syariah dilakukan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. /KEP.BI/ , Oktober . Selanjutnya, melalui Surat

Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak senin tanggal Rajab H atau tanggal November .

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohai, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik. Sedangan Bank Syariah Mandiri kantor cabang pembantu ungaran baru beroperasi pada tanggal februari .

B. Lokasi Bank Syariah Mandiri (BSM) Cabang Ungaran

Ungaran termasuk daerah yang terletak di Kabupaten Semarang, Provinsi Jawa Tengah, Indonesia. Kota ini terletak tepat di selatan Kota Semarang. Wilayah perkotaan Ungaran meliputi kecamatan Ungaran Barat dan Ungaran Timur.

selama jam atau menggunakan angkutan umum yang tersedia hingga pukul . WIB. Letak Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran sangat dekat dengan Pabrik-pabrik seperti Ungaran Sari Garments dan banyak sekali yang mendirikan usaha-usaha seperti Toko Roti, Tahu Bakso dan sebagainya. Hal Tersebut tentu sangat memudahkan pihak bank dalam melakukan pemasaran. Lokasi Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran dapat dilihat dari Gambar . di bawah ini:

Gambar

C. Profil Bank Syariah Mandiri

Nama :PT Bank Syariah Mandiri (BSM) Cabang Ungaran

Alamat :Jl. Diponegoro C-D Ungaran kabupaten semarang , Indonesia

Telepon : ( ) Faksimili : ( )

Situs Web : www.syariahmandiri.co.id Tanggal Beroperasi : Februari

Modal Dasar : Rp. . . . . ,- Modal Disetor : Rp. . . . . ,

Kantor Layanan : kantor yang tersebar di provinsi di seluruh indonesia

Jaringan ATM BSM : ATM Syariah Mandiri Unit, ATM Mandiri . unit, ATM Bersama . unit (include ATM Mandiri dan ATM BSM), ATM Prima . unit, ATM BCA , unit, EDC BCA , unit, Malaysia Electronic Payment System (MEPS) . unit.

Kepemilikan saham :PT Bank Mandiri (Persero) Tbk. . . lembar saham ( , %), k

Mandiri Sekuritas lembar saham ( , %)

D. Tujuan Pendirian Bank Syariah Mandiri

Bank Syariah Mandiri (BSM) didirikan berdasarkan suatu keyakinan bahwa operasi perbankan yang berdasarkan prinsip bagi hasil dan pengambilan margin keuntungan dapat mendorong terciptanya stabilitas perekonomian. Seperti terurai dalam tujuan pendirian Bank Syariah Mandiri (BSM) berikut ini :

.Menjalin kemitraan yang berkeadilan.

.Meratakan pendapatan melalui kegiatan investasi.

.Meningkatkan kesejahteraan hidup dengan membuka peluang usaha yang lebih besar.

.Menghindari persaingan yang tidak sehat di antara lembaga keuangan. .Alternatif pilihan dalam menggunakan jasa-jasa perbankan

.Menghindari riba.

E. Visi, Misi dan Tagline Perusahaan

. Visi

a. Bank Syariah Terdepan

b. Bank Syariah Modern

Menjadi bank syariah dengan layanan dan teknologi mutakhir yang melampaui harapan nasabah.

. Misi

a. Mewujudkan pertumbuhan diatas rata-rata industri yang berkesinambungan.

b. Meningkatkan kualitas produk layanan berbasis teknologi yang melampaui harapan nasabah.

c. Mengutamakan penghimpunan dana murah dan penyaluran pada segmen ritel.

d. Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

e. Meningkatkan kepedulian terhadap masyarakat dan lingkungan. . Tagline

Terdepan, Modern, Menentramkan

a. Terdepan adalah komitmen BSM untuk menjadi bank syariah yang terbaik dan terbesar.

c. Menentramkan adalah komitmen BSM untuk selalu memberikan rasa aman dan nyaman dalam melakukan aktivitas perbankan sesuai prinsip syariah bagi seluruh stakeholder.

F. Nilai-Nilai Perusahan

Shared Values ETHIC & Perilaku Utama yaitu : . Excellence

Mencapai hasil yang mendekati sempurna (Perfect Result Oriented)

a) Prudence : Menjaga amanah dan melakukan perbaikan proses terus

menerus.

b) Competence : Meningkatkan keahlian sesuai tugas yang diberikan dan tuntutan profesi banker

. Teamwork

Mengembangkan lingkungan kerja yang saling bersinergi

a) Trusted & Trust : Mengembangkan perilaku dapat dipercaya dan percaya

b) Contributon : Memberikan kontribusi positif dan optimasi

. Humanity

Mengembangkan kepedulian terhadap kemanusiaan dan lingkungan. a) Social & Environment Care : Memiliki kepeduliaan yang tulus

terhadap lingkungan dan social

b) Inclusivity : Mengembangkan perilaku mengayomi

. Integrity

a) Honesty : Jujur

b) Good Governance : Melakukan tata kelola yang baik

. Customer Focus

Mengembangkan kesadaran tentang pentingnya nasabah dan berupaya melampaui harapan nasabah (internal dan eksternal)

a) Innovation : Mengembangkan proses, layanan, dan produk untuk melampaui harapan nasabah.

b) Service Excellence : Memberikan layanan terbaik yang melampaui

harapan nasabah. G. Budaya Perusahaan

Bank Syariah Mandiri sebagai bank yang beroperasi atas dasar prinsip syariah Islam menetapkan budaya perusahaan yang mengacu kepada sikap akhlaqul karimah (budi pekerti mulia), yang terangkum dalam lima pilar yang disingkat SIFAT, yaitu:

. Siddiq (integrasi)

Menjaga martabat dengan Integritas. Awali dengan niat dan hati tulus, berpikir jernih, bicara benar, sikap terpuji dan perilaku teladann. . Istiqomah (konsistensi)

Konsisten adalah kunci menuju sukses. pegang teguh komitmen, sikap optimis, pantang menyerah, kesabaran dan percaya diri.

. Fathanah (profesionalisme)

. Amanah (tanggung jawab)

Terpercaya karena penuh tanggung jawab. Menjadi terpercaya, cepat tanggap, obyektif, akurat dan disiplin.

. Tabligh (kepemimpinan)

Kepemimpinan berlandaskan kasih sayang. selalu transparan, membimbing, visioner, komunikatif, dan memberdayakan.

Rumusan nilai-nilai Budaya perusahaan SIFAT tersebut merupakan penyempurnaan oleh Tim Pengembangan Budaya SIFAT (TPBS).

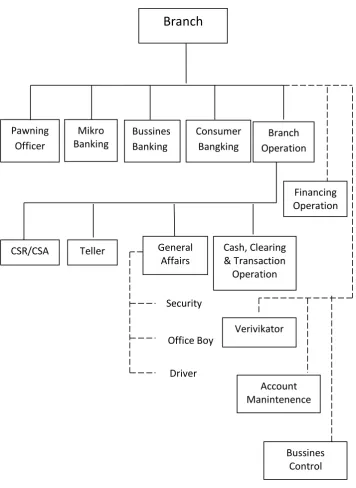

H. Struktur Organisasi Bank Syariah Mandiri (BSM) Cabang Ungaran

Gambar

Struktur Organisasi BSM Kantor Cabang Ungaran

I. Produk-produk Bank Syariah Mandiri

Bank Syariah Mandiri memiliki berbagai macam produk pendanaan, pembiayaan, dan jasa, diantaranya yaitu sebagai berikut:

. Produk Pendanaan (Funding) a) Tabungan BSM

Tabungan BSM adalah tabungan dalam mata uang rupiah dengan akad mudharabah mutlaqah yang penarikan dan pentyetoranya dapat dilakukan setiap saat selama jam buka kas di konter BSM atau melalui ATM.

b) BSM Tabungan Investa Cendekia

BSM tabungan investa cendekia adalah tabungan berjangka dengan akad mudharabah mutlaqah untuk keperluan uang pendidikan dengan jumlah setoran bulanan tetap (intallment) dan dilengkapi dengan perlindungan asuransi.

c) BSM Tabungan Mabrur

BSM tabungan mabrur adalah tabungan dalam mata uang rupiah untuk membantu pelaksanaan ibadah haji dan umrah yang berdasarkan prinsip syariah dengan akad mudharabah mutlaqah. d) BSM Tabungan Mabrur Junior

e) BSM tabungan berencana

BSM Tabungan Berencana adalah tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan berdasarkan prinsip syariah dengan akad mudharabah mutlaqah.

f) BSM Tabungan Simpatik

BSM tabungan simpatik adalah tabungan berdasarkan prinsip wadiah yang penarikanya dapat dilakukan setiap saat berdasarkan syarat-syarat yang telah disepakati.

g) BSM Tabunganku

BSM tabunganku merupakan tabungan untuk perorangan dengan persyaratan mudah dan ringan yang diterbitkan secara bersama oleh bank-bank di indonesia guna menumbuhkan budaya menabung dan meningkatkan kesejahteraan masyarakat. BSM Tabunganku menggunakan akad wadiah yad dhamanah.

h) BSM Deposito

BSM deposito merupakan investasi berjangka waktu tertentu dalam mata uang rupiah yang dikelola berdasarkan prinsip mudharabah mutlaqah.

i) BSM Giro

j) BSM Tabungan Pensiun

Tabungan pensiun BSM adalah simpanan dalam mata uang rupiah berdasarkan prinsip mudharabah mutlaqah yang penarikanya dapat dilakukan setiap ssat berdasarkan syarat-syarat dan ketentuan yang disepakati. Produk ini merupakan bentuk kerjasama dari BSM dengan PT. Taspen yang diperuntukan bagi pegawai negeri.

. Produk Pembiayaan a) BSM Griya

BSM griya merupakan fasilitas pembiayaan pemilikan rumah tinggal.

b) BSM Oto.

BSM Oto. merupakan pembiayaan untuk pembelian kendaraan bermotor baik baru maupun bekas.

c) BSM Gadai Emas

BSM gadai emas merupakan layanan untuk mendapatkan dana dalam mengatasi kebutuhan biaya pendidikan, modal usaha, biaya pengobatan, penyelenggaraan hajatan, dan kebutuhan lainya.

d) BSM Cicil Emas

sendiri, fisik jaminan disimpan di bank, pengikatan jaminan dilakukan selama masa pembiayaan masih berlangsung.

e) BSM Warung Mikro

BSM warung mikro merupakan pembiayaan yang ditunjukan untuk usaha mikro, kecil dan menengah yang membutuhkan dana untuk pengembangan usaha produktif yang menggnakan akad murabahah. Pembiayaan yang diberikan sampai dengan Rp. . . ,-

f) Pembiayaan Peralatan Kedokteran

Pembiayaan peralatan kedokteran merupakan pembiayaan yang ditunjukan untuk pembelian peralatan kedoktokteran dimana bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok ditambah dengan margin keuntungan.

g) Pembiayaan Umrah

Pembiayaan umrah merupakan pembiayaan jangka pendek untuk memfasilitasi kebutuhan biaya perjalanan umrah menggunakan akad ijarah

h) Pembiayaan Qardhul Hasan

. Produk jasa

a) BSM Card

BSM card merupakan kartu yang dapat dipergunakan untuk

transaksi perbankan melalui ATM dan mesin debit (EDC/ Electronic Data Capture).

b) BSM ATM

BSM ATM yaitu transaksi melalui mesin ATM

c) BSM Mobile Banking GPRS

BSM mobile banking GPRS merupakan layanan transaksi perbankan (non tunai) melalui mobile phone (handphone) berbasis GPRS.

d) BSM Net Banking

BSM net banking merupkan layanan transaksi perbankan (non tunai) melalui internet.

e) BSM E-Payroll

BSM E-Payroll merupakan layanan transaksi perbankan yang mempermudah pembayaran gaji karyawan secara elektronis.

f) BSMTransfer Western Union

g) BSM RTGS (Real Time Gross Settlement)

BSM RTGS (Real Time Gross Settlement) merupakan jasa transfer valuta rupiah antar bank baik dalam satu kota maupun dalam kota berbeda secara real time.

h) BSM Notifikasi

BSM notifikasi yaitu pemberitahuan via sms atau e-mail perihal transaksi debet dan kredit yang berhasil dilakukan.

i) BSM Call

BAB IV

ANALISIS DATA

A. Prosedur Pembiayaan Qardhul Hasan di Bank Syariah Mandiri

(BSM) Kantor Cabang Ungaran

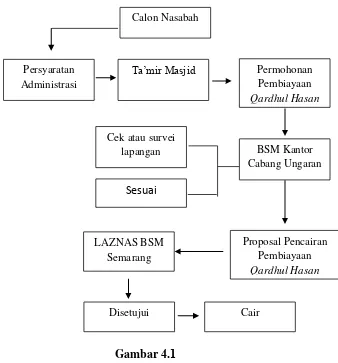

Secara sederhana alur prosedur pembiayaan qardhul hasan dapat dijelaskan melalui bagan dibawah ini :

Gambar

Gambar . di atas menjelaskan bahwa calon nasabah yang ingin mengajukan sejumlah dana pembiayaan qardhul hasan harus memenuhi beberapa persyaratan administrasi terlebih dahulu untuk bisa mendaftarkan dirinya ke bank. Beberapa persyaratan administrasi yang harus dipenuhi oleh calon nasabah yang sebelumya telah ditetapkan oleh bank adalah sebagai berikut:

. Foto Copy Kartu Tanda Penduduk Suami Istri . Foto Copy Kartu Keluarga (KK)

. Foto Copy Surat Nikah

. Rekomendasi dari Ta’mir Masjid . Foto Usaha

. Rekening Tabungan Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran

Beberapa persyaratan tersebut kemudian diserahkan kepada pihak Ta’mir Masjid. Ta’mir Masjid kemudian menyerahkan proposal yang

didalamnya sudah tertera nama-nama calon nasabah pembiayaan qardhul hasan dan sudah dilengkapi dengan persyaratan administrasi ke Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran. Pembiayaan ini tidak menggunakan adanya jaminan

layak atau berhak menerima sejumlah pembiayaan qardhul hasan. Pihak bank kemudian mengajukan proposal yang isinya untuk mencairkan sejumlah pembiayaan qardhul hasan dan disertai dengan foto usaha nasabah tersebut ke Lembaga Amil Zakat Nasional (LAZNAS) BSM Semarang. Karena pembiyaan ini bersifat sosial dan tolong menolong, maka sumber dana dari pembiayan ini adalah melalui dana ZIS (Zakat, Infaq, Shodaqoh). Dalam pencairan pembiayaan qardhul hasan, Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran mengambil sejumlah dana pembiayaan di LAZNAS BSM yang lokasinya berada di Semarang. Setelah disetujui oleh LAZNAS BSM Semarang, pembiayaan qardhul hasan dapat cair dan diharapkan dapat dimanfaatkan oleh masyarakat dengan sebagaimana mestinya. Jangka waktu pembiayaan qardhul hasan adalah selama satu tahun.

B. Penyaluran Pembiayaan Qardhul Hasan di Bank Syariah Mandiri

(BSM) Kantor Cabang Ungaran

dimiliki oleh masyarakat, terutama masyarakat menengah kebawah yang bertempat tinggal di sekitar ungaran.

Dalam menyalurkan dana pembiayaan qardhul hasan pihak Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran melakukan kerjasama dengan masjid-masjid yang ada di sekitar bank. Pihak bank datang ke masjid-masjid yang lokasinya ada di sekitar bank untuk melakukan sosialisasi mengenai pembiayaan qardhul hasan. Hal tersebut bertujuan untuk memperkenalkan pembiayaan qardhul hasan ke masyarakat sekitar bank dan juga sebagai bentuk kerjasama antara Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran dengan Masjid untuk memberdayakan ekonomi masyarakat sekitar Masjid.

Pembiayaan qardul hasan yang diterima oleh satu orang maksimal adalah sebesar Rp . . . pembiayaan qardhul hasan yang diajukan oleh pihak Ta’mir Masjid tersebut biasanya berkisar antara Rp . . untuk orang sampai dengan Rp . . untuk orang nasabah.

Dalam menyalurkan pembiayaan qardhul hasan, Bank Syariah Mandiri (BSM) Kantor Ungaran tidak memiliki target mengenai jumlah nasabah setiap bulannya. Penyaluran pembiayaan ini hanya akan disalurkan apabila ada pihak Ta’mir Masjid yang datang untuk meminta

Ta’mir Masjid yang ingin mengajukan nama-nama calon nasabah

pembiayaan qardhul hasan dapat dilayani kapan saja. Karena pembiayaan ini bersifat sosial jadi strategi promosi yang digunakan cukup sederhana namun bermanfaat.

Dalam menentukan suatu pembiayaan tentu diperlukan adanya analisis terlebih dahulu hal ini dilakukan untuk mengetahui apakah nasabah dapat mengembalikan sejumlah pembiayaan yang telah dipinjamnya tersebut atau tidak. Walaupun pembiayaan qardhul hasan bersifat sosial namun pembiayaan ini juga memerlukan adanya analisis yaitu mengenai Character (sifat calon nasabah), Capacity (kemampuan calon nasabah untuk menjalankan usahanya guna memperoleh keuntungan), Condition of economy (kondisi ekonomi calon nasabah, apakah ekonomi nasabah tersebut tergolong lemah atau tidak). Serangkaian analisis ini dilakukan untuk memastikan bahwa nasabah tersebut layak untuk dibantu dan agar tidak ada kecurangan dari pihak calon nasabah mengenai kondisi ekonomi nasabah sebenarnya karena pada kenyataanya banyak masyarakat yang tergolong mampu namun mereka ingin mendapatkan pembiayaan tanpa potngan bagi hasil.

tidak dikenakan bunga/bagi hasil/margin dari pembiayaan qardhul hasan yang telah disalurkan. Masing-masing orang murni mendapatkan pembiayaan Rp . . . Namun, demi kelancaran proses pencairan dan pembayaran angsuran nasabah pembiayaan qardhul hasan wajib memiliki rekening tabungan Bank Syariah Mnadiri (BSM) Kantor Cabang Ungaran karena pembiayaan yang sudah cair akan langsung diberikan ke rekening masing-masing nasabah.

Penyaluran pembiayaan qardhul hasan yang dilakukan oleh Bank Syariah Mandiri (BSM) Kantor Cabang Ungaran sudah dilakukan dengan baik dan sesuai dengan ketentuan akad qardh karena nasabah pembiayaan qardhul hasan hanya wajib mengembalikan pokok pembiayaanya saja tenpa dikenakan bagi hasil. Dalam akad qardh sebenarnya bank syariah boleh meminta jaminan dari masing-masing nasabah pembiayaan qardhul

hasan namun dalam hal ini Bank Syariah Mandiri (BSM) Kantor Cabang

Ungaran tidak meminta jaminan dari masing-masing nasabah.