iii

expenditure and the budget for capital expenditure was lower than expenses for employee salaries make allocation of capital expenditure are not optimal.

The purpose of this study was to determine The Effect Of Economic Growth, Regional Income And Fund Balance For Capital Expenditure Budget in the government of Kabupaten Bandung.

The method used in this research is descriptive analysis and verification. Statistical tests used in the multiple regression analysis through the testing phase classical assumption test, regression analysis, partial correlation analysis, coefficient of determination analysis and hypothesis testing using SPSS 13.00 for Windows.

The results of hypothesis in this study show that (1) Economic Growth effect on Allocation Of Capital Expenditure Budget , (2) Regional Income effect on Allocation Of Capital Expenditure Budget, (3)Fund Balance effect on Allocation Of Capital Expenditure Budget.

iv

Peningkatan pertumbuhan ekonomi yang tidak selalu diikuti dengan peningkatan belanja modal serta anggaran untuk belanja modal yang masih lebih rendah dibandingkan pengeluaran untuk gaji pegawai membuat alokasi belanja modal tidak optimal.

Penelitian ini bertujuan untuk mengetahui pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Perimbangan terhadap Belanja Modal pada Kabupaten Bandung.

Metode yang di gunakan dalam penelitian ini adalah analisis deskriptif dan verifikatif. Uji statistik yang digunakan dalam analisis regresi berganda melalui tahap pengujian uji asumsi klasik, analisis regresi, analisis korelasi parsial, analisis koefisien determinasi dan pengujian hipotesis menggunakan SPSS (Statistic Product and Service Solution) 13.00 for Windows.

Hasil dari pengujian hipotesis dalam penelitian ini menujukan bahwa (1) Pertumbuhan Ekonomi berpengaruh terhadap Pengalokasian Belanja Modal pada Kabupaten Bandung, (2) Pendapatan Asli Daerah (PAD) berpengaruh terhadap Pengalokasian Belanja Modal pada Kabupaten Bandung, (3) Dana Perimbangan berpengaruh terhadap Pengalokasian Belanja Modal pada Kabupaten Bandung.

CAPITAL EXPENDITURE BUDGET (Case Study of Kabupaten Bandung)

Oleh Sandria Juliansa

21110777

Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia

ABSTRACT

The Increased ofeconomic growthis notalwaysfollowedby an increase incapital expenditureandthe budgetforcapital expenditurewas lower thanexpensesforemployee salariesmakeallocation ofcapital expenditure are not optimal.

The purpose of this study was to determine The Effect Of Economic Growth, Regional Income And Fund Balance For Capital Expenditure Budget in the government of Kabupaten Bandung.

The method used in this research is descriptive analysis and verification. Statistical tests used in the multiple regression analysis through the testing phase classical assumption test, regression analysis, partial correlation analysis, coefficient of determination analysis and hypothesis testing using SPSS 13.00 for Windows.

The results of hypothesis in this study show that (1) Economic Growth effect on Allocation Of Capital Expenditure Budget, (2) Regional Income effect on Allocation Of Capital Expenditure Budget, (3)Fund Balance effect on Allocation Of Capital Expenditure Budget.

Keywords: Economic Growth, Regional Income, Fund Balance and Capital Expenditure Budget

I PENDAHULUAN

1.1 Latar Belakang Penelitian

Pelaksanaan Otonomi Daerah yang telah digulirkan oleh pemerintah sejak tahun 2001 membawa perubahan dalam pelaksanaan pemerintahan di daerah, salah satu perubahan itu adalah pemberian kewenangan dan keleluasaan kepada daerah untuk mengelola dan memanfaatkan sumber daya daerah secara optimal (Andirfa, 2009). Otonomi Daerah bertujuan untuk meningkatkan pertumbuhan ekonomi dan pembangunan daerah, meminimalisasi kesenjangan antar daerah dan meningkatkan kuantitas pelayanan publik (Andirfa, 2009).

Dalam penyelenggaraan desentralisasi fiskal, Pemerintah Daerah harus mampu memberikan fasilitas pelayanan publik yang lebih baik untuk masyarakat lokal (Gunantara dan Dwirandra, 2014). Infrastruktur merupakan kunci dari Pertumbuhan Ekonomi, dengan menyiapkan infrastruktur yang baik, maka akan meningkatkan produktivitas (Modebe et al,

tak langsung Rp 1,533 triliun (Triska Hendriawan,2013). Hampir 65 persen APBD Kab. Bandung tersedot untuk gaji sebanyak 20.981 orang pegawai negeri sipil (PNS), anggaran untuk infrastruktur masih di bawah pengeluaran untuk gaji pegawai (Triska Hendriawan,2013).

Anggaran untuk belanja langsung yang terbilang sedikit dibanding belanja tidak langsung tersebut akan difokuskan pada sektor kesehatan, pendidikan, dan infrastruktur yang telah menjadi komitmen Pemkab Bandung dan DPRD Kabupaten Bandung (Triska Hendriawan,2013). Dengan ditambahnya infrastruktur dan perbaikan infrastruktur yang ada oleh pemerintah daerah, diharapkan akan memacu pertumbuhan perekonomian di daerah (Harianto dan Adi, 2007). Pertumbuhan ekonomi daerah akan merangsang meningkatnya pendapatan penduduk di daerah yang bersangkutan, seiring dengan meningkatnya pendapatan penduduk akan berdampak pada meningkatnya pandapatan per Kapita (Harianto dan Adi, 2007).

Kenyataan yang terjadi dalam pemerintah daerah saat ini adalah dengan adanya peningkatan pertumbuhan ekonomi ternyata tidak selalu diikuti dengan peningkatan belanja modal hal ini dapat dilihat dari kecilnya jumlah belanja modal yang dianggarkan dibandingkan dengan total anggaran belanja daerah (Arwati dan Hadiati, 2013).

Tingkat belanja modal yang tidak semua dapat terealisasi ini sangat berpengaruh bagi pemerintah karena akan mengalami kendala pada saat analisis investasi publik nantinya (Mardiasmo, 2009). Kebijakan pemerintah untuk menetapkan anggaran belanja modal ini menimbulkan pertanyaan, apakah pemerintah telah mengalokasikan sumber daya dengan tepat atau tidak (Mardiasmo, 2009). Karena itu perlu dilakukan analisis investasi dengan cermat, analisis yang mendalam sebelum dilakukan investasi sangat penting dilakukan karena investasi publik berkaitan erat dengan masalah transparansi dan kewajaran suatu anggaran (Mardiasmo, 2009).

Sumber-sumber dana yang digunakan untuk membiayai belanja modal tersebut terdiri dari Pendapatan Asli Daerah (PAD), dan Dana Perimbangan (Wandira,2013). Pendapatan Asli Daerah didapatkan dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah. Untuk itu, dalam masa desentralisasi seperti ini, pemerintah daerah dituntut untuk bisa mengembangkan dan meningkatkan PAD-nya masing-masing dengan memaksimalkan sumberdaya yang dimiliki supaya bisa membiayai segala kegiatan penciptaan infrastruktur atau sarana prasarana daerah melalui alokasi belanja modal pada APBD (Wandira,2013). Semakin baik PAD suatu daerah maka semakin besar pula alokasi belanja modalnya (Wandira,2013).

Dana perimbangan keuangan merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan dalam APBN dari pemerintah pusat ke pemerintah daerah.Pemerintah daerah dapat menggunakan dana perimbangan keuangan (DAU) untuk memberikan pelayanan kepada publik yang direalisasikan melalui belanja modal (Wandira,2013).

Kemampuan keuangan setiap daerah tidak sama dalam mendanai berbagai macam kegiatannya, hal tersebut menimbulkan adanya kesenjangan fiskal antar satu daerah dengan daerah lainnya (Arwati dan Hadiati, 2013).

Berdasarkan uraian diatas, penulis tertarik untuk mengadakan penelitian dengan berjudul:

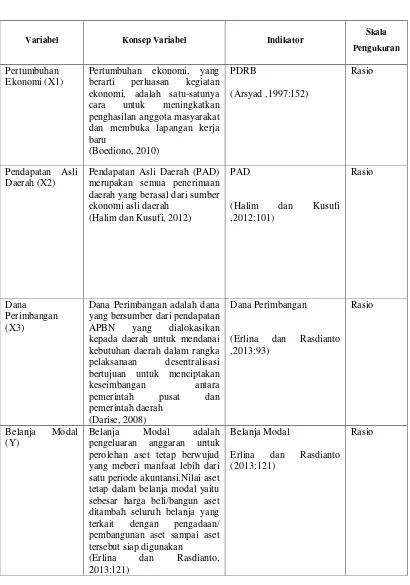

2.1.2 Pendapatan Asli Daerah (PAD)

Menurut Erlina dan Rasdianto (2013:93) menjelaskan Pendapatan Asli Daerah adalah Kelompok Pendapatan Asli Daerah dibagi menurut jenis pendapatan yang terdiri atas pajak daerah, retribusi daerah, hasil pengelolaan kekayaan yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah.

2.1.3 Dana Perimbangan

Menurut Darise (2008:38) Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi bertujuan untuk menciptakan keseimbangan antara pemerintah pusat dan pemerintah daerah.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pertumbuhan Ekonomi terhadap Pengalokasian Belanja Modal

Kuncoro (2004:68) berpendapat bahwa, syarat untuk pertumbuhan ekonomi adalah tingkat pengadaan modal pembangunan yang seimbang dengan pertambahan penduduk. Bertambahnya infrastruktur dan perbaikannya oleh pemerintah daerah diharapkan dapat memacu pertumbuhan ekonomi daerah.

Mulia Adirfa (2009), melalui hasil penelitiannya menunjukan bahwa Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Perimbangan, Lain-Lain Pendapatan Yang Sah Mempunyai hubungan sangat kuat dengan Pengalokasian Anggaran Belanja Modal pada Kabupaten/Kota Pemerintah Aceh.

1.2.2 Pengaruh Pendapatan Asli Daerah terhadap Pengalokasian Anggaran Belanja Modal

Y. Sri Pudyatmoko (2009:67) menyatakan bahwa, sebagaimana umumnya, dalam anggaran pendapatan dan belanja daerah (APBD), uang hasil retribusi masuk ke bagian pendapatan. Pendapatan dari retribusi perizinan ini bersama-sama dengan pendapatan dari sumber lain digunakan untuk menopang kebutuhan belanja daerah.

Bahtiar Arif, Muchlis dan iskandar (2009:171) menyatakan Pendapatan merupakan bagian utama dari suatu anggaran, baik untuk entitas bisnis maupun pemerintahan. Anggaran pendapatan merupakan target yang akan dicapai untuk membiayai anggaran belanja-belanja diantaranya termasuk belanja modal.

2.2.3 Pengaruh Dana Perimbangan terhadap Pengalokasian Belanja Modal

Menurut Carol J.pierce (2005:176), Dana Perimbangan dimaksudkan untuk mengatasi ketidakseimbangan vertical antar tingkat pemerintah (dana bagi hasil & dana alokasi umum) menyamakan kemampuan fiscal pemerintah daerah mendorong belanja daerah untuk kegiatan-kegiatan prioritas pembangunan nasional, mendorong pencapaian pelayanan & standar minimum, & merangsang mobilisasi pendapatan.

2.3 Hipotesis Penelitian

Berdasarkan kerangka pemikiran di atas maka Penulis merumuskan hipotesis sebagai berikut:

H1: Pertumbuhan Ekonomi berpengaruh terhadap pengalokasian anggaran Belanja Modal.

H2: Pendapatan Asli Daerah berpengaruh terhadap pengalokasian anggaran Belanja Modal.

H3: Dana Perimbangan berpengaruh terhadap pengalokasian anggaran Belanja Modal. 3.1 Metode Penelitian

X1 = Pertumbuhan Ekonomi

X2= Pendapatan Asli Daerah (PAD)

X3= Dana Perimbangan

Variabel dependen (Dependent variable) merupakan variabel yang tergantung atau dapat dipengaruhi oleh variabel lain. Sehingga yang menjadi variabel dependen dalam penelitian ini adalah Belanja Modal.

3.3 Sumber Data

Sumber data yang diambil dalam penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data-data kedua yang telah diolah lebih lanjut dan data-data yang disajikan oleh pihak lain. Data-data yang digunakan diperoleh dari laporan-laporan yang berhubungan dan sudah dipublikasikan oleh Pemerintah Daerah Kabupaten Bandung dan Badan Pusat Statistik Kabupaten Bandung.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi

Populasi penelitian ini adalah Laporan Realisasi Anggaran Pendapatan tahun 2001 -2013 dan Produk Domestik Regional Bruto (PDRB) Kabupaten Bandung tahun 2001 --2013.

3.4.2 Penarikan Sampel

Dalam penelitian ini adalah menggunakan pengambilan sampel dengan teknik Sampling jenuh atau sensus, karena semua anggota populasi sebagai sampel yaitu Laporan Realisasi Anggaran Pendapatan Kabupaten Bandung tahun anggaran 2001-2013 dan Produk Domestik Regional Bruto (PDRB) Kabupaten Bandung tahun anggaran 2001-2013.

3.4.3 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Pemerintah Kabupaten Bandung. Waktu penelitian dimulai pada bulan Maret 2015 sampai dengan April 2015.

3.5 Metode Pengujian Data

3.5.1 Analisis Regresi Linier Berganda (Multipel)

Analisis regresi ganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel bebas antara variabel dependen (Y) dan variabel independen (X1,X2danX3). Persamaan regresinya sebagai berikut:

Y = a + b1X1 + b2X2+b3X3

(Sumber: Sugiyono, 2009) Dimana :

Y =variabel tak bebas (Belanja Modal)

a =bilangan berkonstanta

b1,b2,b3 =koefisien arah garis

X1 =variabel bebas (Pertumbuhan Ekonomi)

X2 = variabel bebas (PAD)

X3 = variabel bebas (Dana Perimbangan)

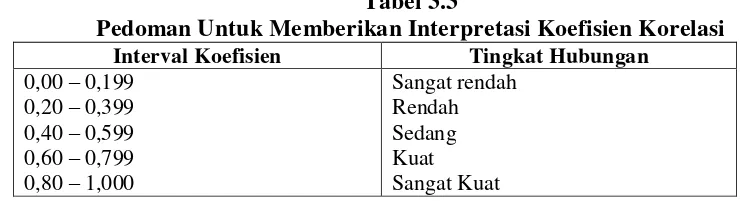

Besarnya koefisien korelasi adalah -1 r 1 :

a) Apabila (-) berarti terdapat hubungan negatif b) Apabila (+) berarti terdapat hubungan positif Interprestasi dari nilai koefisien korelasi :

a) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

b) Kalau r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut :

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut: Kd = r2 x 100%

Dimana :

KD = Seberapa jauh perubahan variabel Y dipergunakan oleh variabel X r² = Kuadrat koefisien korelasi

3.6 Pengujian Hipotesis

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut:

A. Hipotesis Penelitian

a) Hipotesis parsial antara variabel bebas Pertumbuhan Ekonomi terhadap variabel terikat Pengalokasian Belanja Modal

H0 : Tidak terdapat pengaruh yang signifikan Pertumbuhan Ekonomi terhadap Pengalokasian

Belanja Modal..

H1 : Terdapat pengaruh yang signifikan Pertumbuhan Ekonomi terhadap Pengalokasian Belanja

Modal.

Pengalokasian Belanja Modal

H0 : Tidak terdapat pengaruh yang signifikan Dana Perimbangan terhadap Pengalokasian

Belanja Modal.

H1 : Terdapat pengaruh yang signifikan Dana Perimbangan terhadap Pengalokasian Belanja

Modal.

B. Hipotesis Statistik

Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol (H0) : β= 0 dan hipotesis alternatifnya (H1) : β ≠ 0

H0: β=0 : Tidak terdapat pengaruh yang signifikan Pertumbuhan Ekonomi terhadap

H1: β ≠ 0 : Terdapat pengaruh yang signifikan Dana Perimbangan terhadap Pengalokasian

Belanja Modal.

3.6.1 Menetapkan Tingkat Signifikan

Dasar pengambilan keputusan berdasarkan angka signifikan menurut tingkat signifikansi dapat ditentukan dengan melakukan pengujian terhadapdua pihak. Untuk menguji diterima atau ditolaknya hipotesis, maka dilakukan dengan cara pengujian dua pihak dengan tingkat signifikan = 5%.

3.6.2 Uji Hipotesis (uji t)

Untuk mengetahui tingkat signifikansi dari koefisien korelasi, maka penulis menggunakan

statistik Uji „t‟ dengan rumus sebagai berikut:

Dimana :

t = hasil uji tingkat signifikansi r = koefisien korelasi

uji Kolmogorov smirnov. Berikut disajikan hasil output program SPSS 13.0 uji normalitas data dengan menggunakan uji normal p-plot.

Berdasarkan pada normal p-plot residual terlihat bahwa residual berdistribusi secara normal. Hal ini terlihat dari data yang menyebar dekat dari diagonal atau mengikuti arah garis diagonal. Jadi dapat disimpulkan model regresi memenuhi asumsi normalitas residual.

Asumsi normalitas berdasarkan nilai signifikansi dari pengujian Kolmogorov smirnov

pada model sebesar 0,996, yang lebih besar dari α (0,05), maka dapat disimpulkan bahwa residual data pada model berdistribusi normal (asumsi normalitas terpenuhi). Dari hasil uji normalitas terhadap kelompok data tersebut di atas dapat diketahui bahwa tidak terdapat pelanggaran terhadap asumsi pengujian parametrik, maka analisis regresi selanjutnya dapat dilakukan.

2. Uji Autokorelasi

Secara harfiah autokorelasi berarti adanya korelasi antara anggota observasi satu dengan observasi lain yang berlainan waktu. Dalam kaitannya dengan asumsi metode kuadrat terkecil (OLS), autokorelasi merupakan korelasi antara satu residual dengan residual yang lain. Sedangkan satu asumsi penting metode OLS berkaitan dengan residual adalah tidak adanya hubungan antara residual satu dengan residual yang lain

Tidak terdapat autokorelasi dU < d < 4-dU

Ragu-ragu 4-dU < d < 4-dL

Terdapat autokorelasi negatif 4-dL < d

Dengan menggunakan program SPSS 13.00 for windows, diperoleh nilai statistik d = 1,990

Dari tabel di atas diperoleh nilai d sebesar 1,990. Nilai ini kemudian dibandingkan dengan nilai dL dan dU pada tabel Durbin-Watson. Untuk α = 0.05, k = 3 dan n = 13, diperoleh dL=

0,72 dan dU = 1,82 sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi dalam data. 3. Uji Heteroskedastistas

Dengan menggunakan metode uji scaterplot, pertama-tama dengan menggunakan SPSS dilakukan analisis regresi untuk masing-masing variabel X1, X2, X3 terhadap variabel Y

yang kemudian akan dilakukan scaterplot antara nilai absolut residu pada masing-masing hasil regresi dengan variabel independennya. Berikut hasil yang diperoleh dari analisis scaterplot.

Berdasarkan grafik hasil penelitian di atas terlihat bahwa distribusi data tidak membentuk pola-pola tertentu, serta tersebar di atas dan di bawah angka 0 pada sumbu Y, sehingga dapat disimpulkan bahwa model regresi ini tidak terdapat gejala heteroskedastisitas. Atau dengan kata lain, model regresi telah memenuhi asumsi homoskedastisitas

Model Summaryb

,971a ,943 ,923 1,29865 1,990

Model

1 R R Square

Adjusted

R Squarethe EstimateStd. Error of Watson Durbin-Predictors: (Constant), Dana Perimbangan, Pendapatan A Pertumbuhan Ekonomi

a.

variabel bebas sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai tolerance dan lawannya, yaitu variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Dalam pengertian sederhana setiap variabel bebas menjadi variabel terikat dan diregres terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinieritas yang tinggi. Nilai cut-off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, Imam, Aplikasi Analisis Multivariate Dengan Program IBM SPSS19, 2011: 105).

Dengan menggunakan program SPSS 13.0 for Windows, didapat output nilai VIF untuk masing-masing variabel bebas sebagai berikut.

Hasil diatas menunjukkan bahwa nilai VIF masing-masing variabel bebas jauh di bawah 10, yakni X1 = 3,585, X2 = 2,921dan X3= 1,413. Maka dapat disimpulkan bahwa tidak terdapat

multikolinieritas antar variabel bebas dalam model regresi.

4.1.2 Analisis Koefisien Determinasi

Setelah diketahui nilai R sebesar 0,971, maka koefisien determinasi dapat dihitung menggunakan rumus sebagai berikut:

KD = R2 X 100% = (0,971)2 X 100% = 94,3%

Dengan demikian, maka diperoleh nilai KD sebesar 94,3% yang menunjukkan arti bahwa Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Perimbangan memberikan pengaruh

Coefficientsa

R Squarethe EstimateStd. Error of

Predictors: (Constant), Dana Perimbangan, Pendapatan Asli Daerah, Pertumbuhan Ekon a.

1. Variabel X1 = 0,456 x 0,918 = 0,4188 = 41,88%

2. Variabel X2 = 0,392 x 0,818 = 0,3203 = 32,03%

3. Variabel X2 = 0,328 x 0,620 = 0,2035 = 20,35%

Dari hasil uji individu diatas diketahui bahwa variabel X1 (Pertumbuhan Ekonomi)

terhadap variabel Y (Belanja Modal) memiliki pengaruh positif sebesar 0,4188 atau 41,88% dan X2 (Pendapatan Asli Daerah) terhadap variabel Y (Belanja Modal) memiliki pengaruh positif

sebesar 0,3203 atau 32,03% dan X3 (Dana perimbangan) terhadap variabel Y (Belanja Modal)

memiliki pengaruh positif sebesar 0,2035atau 20,35%.

4.2 Pembahasan

4.2.1 Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Belanja Modal Secara Parsial

Untuk melihat seberapa berhasilnya kemajuan pembangunan ekonomi di suatu daerah, dapat dilihat dari tingkat pertumbuhan ekonominya (economic growth). Tingkat pertumbuhan ekonomi atau kenaikan nilai Produk Domestik Regional Bruto (PDRB) merupakan salah satu indikator makro..

Berdasarkan hasil uji statistik-t mengenai pengujian parsial dapat diketahui bahwa Pertumbuhan Ekonomi secara statistik berpengaruh terhadap pengalokasian Anggaran Belanja Modal dan terdapat pengaruh secara parsial dari Pertumbuhan Ekonomi (PDRB) terhadap Pengalokasian Anggaran Belanja Modal pada Kabupaten Bandung dengan nilai thitung untuk X1

sebesar 3,014 dan ttabel 2,262. Dikarenakan nilai thitung > ttabel, maka H0 ditolak dan H1 diterima,

artinya Pertumbuhan Ekonomi berpengaruh signifikan terhadap Pengalokasian Belanja Modal. Pendapatan Asli Daerah Kabupaten Bandung selama periode tahun 2001-2013 berasal dari pendapatan pajak daerah, lalu retribusi, lain-lain PAD, serta kekayaan daerah yang dipisahkan. Kabupaten Bandung sangat memungkinkan untuk menggali Pendapatan Asli Daerah-nya dari sektor pendapatan pajak daerah sebab melihat kondisi aktivitas perdagangan, industri, dan jasa di daerah Kabupaten Bandung yang terus berkembang, sehingga keadaan seperti ini menjadi peluang bagi Kabupaten Bandung menggali pajak daerahnya untuk meningkatkan Pendapatan Asli Daerah-nya.

Dari hasil uji statistik-t mengenai pengujian parsial dapat diketahui bahwa Pendapatan Asli Daerah signifikan terhadap pengalokasian Anggaran Belanja Modal pada Kabupaten Bandung dengan nilai thitung X2 sebesar 2,869 dan ttabel 2,262. Dikarenakan nilai thitung > ttabel,

maka H0 ditolak dan H1 diterima, artinya Pendapatan Asli Daerah berpengaruh terhadap

Pengalokasian Belanja Modal. Hasil uji tersebut sejalan dengan hasil penelitian yang dilakukan oleh Darwanto & Yustikasari (2007) yang menghasilkan bahwa Pendapatan Asli Daerah memiliki korelasi positif dan signifikan terhadap belanja modal.

Melihat hasil penelitian tersebut menunjukan bahwa Pendapatan Asli Daerah (PAD) merupakan sumber pendapatan penting bagi daerah dalam memenuhi kebutuhan belanjanya.

Dengan meningkatnya Pendapatan Asli Daerah dapat memberi keleluasaan kepada kabupaten bandung untuk mengalokasikan pendapatannya pada kegiatan atau pengeluaran yang berdampak terhadap peningkatan pembangunan Kabupaten Bandung terutama pembangunan infrastruktur. Peningkatan alokasi Belanja Modal dalam bentuk aset tetap seperti infrastruktur dan peralatan sangat penting untuk dapat meningkatkan produktivitas perekonomian daerah karena semakin tinggi Belanja Modal maka akan semakin tinggi pula produktivitas perekonomiandi daerah tersebut. Dengan adanya peningkatan produktivitas perekonomian daerah maka akan memberi dampak positif pada peningkatan pendapatan daerah tersebut.

Dana perimbangan merupakan modal yang berasal dari perolehan APBN yang diperuntukkan bagi daerah dalam upaya menbiayai kepentingan daerah sebagai bentuk pengimplementasian asas desentralisasi. Dana perimbangan terbagi menjadi dana bagi hasil, dana alokasi umum, dan dana alokasi khusus. Otonomi daerah sampai saat ini masih menyumbangkan beragam persoalan. Keadaan geografis dan perbedaan potensi daerah yang menciptakan disparitas kemampuan keuangan untuk memenuhi kebutuhannya, atau yang sering dikatakan sebagai celah fiskal, UU No. 33/2004. Dana Perimbangan bertindak sangat vital dalam mempengaruhi perekonomian regional. Perimbangan finansial antara pemerintah pusat dengan pemerintah regional ialah suatu metode pengalokasian keuangan yang adil, proporsional, demokratis, transparan, dan efisien, dengan mempertimbangkan kemampuan, keadaan, dan keperluan daerah, UU No. 33/2004.

Berdasarkan hasil uji statistik-t diatas mengenai pengujian parsial pada Dana Perimbangan diperoleh nilai thitung untuk X3 sebesar 3,455 dan ttabel 2,262. Dikarenakan nilai thitung

> ttabel, maka H0 ditolak dan H1 diterima, artinya Dana Perimbangan berpengaruh terhadap

Pengalokasian Belanja Modal. Hasil uji tersebut sejalan dengan hasil penelitian yang dilakukan oleh Rosy Puspita Sari dan I Gusti Bagus Indrajaya (2014) yang menghasilkan bahwa Dana Perimbangan berpengaruh signifikan terhadap belanja modal.

Pada Kabupaten Bandung dana perimbangan yang diperoleh cukup besar dan mengalami peningkatan hampir setiap tahunnya. Perolehan dana perimbangan Kabupaten Bandung dapat lebih dialokasikan untuk penambahan aset tetap dan infrastuktur di Kabupaten Bandung. Sebab apabila diamati dari aspek kegunaannya, alokasi anggaran ke pos aset tetap dan infrastuktur lebih memberikan manfaat nyata yang dapat dirasakan masyarakat. Sebab alokasi belanja langsung digunakan untuk kegiatan pembangunan yang mengutamakan kepentingan publik.

4.2.2 Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Perimbangan terhadap Pengalokasian Belanja Modal Secara Simultan

Berdasarkan hasil Uji-F di atas diketahui nilai Fhitung sebesar 49,214 dengan p-value (sig)

0,000. Dengan α=0,05 serta derajat kebebasan v1 = 9 = (n-(k+1)) dan v2 = 3, maka di dapat Ftabel

3,863. Dikarenakan nilai Fhitung > Ftabel (49,214> 3,863) maka H0 ditolak, artinya variabel

Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Perimbangan secara simultan berpengaruh terhadap Pengalokasian Belanja Modal.

V KESIMPULAN DAN SARAN 5.1 Kesimpulan

Dari hasil penelitian mengenai “PertumbuhanEkonomi(X1), PendapatanAsli Daerah(X2)

berpengaruh terhadap Pengalokasian Belanja Modal ke arah positif.

3. Dari hasil pengujian parsial dapat disimpulkan bahwa variabel Dana Perimbangan berpengaruh terhadap Pengalokasian Belanja Modal ke arah positif.

4. Dari hasil pengujian simultan yang dilakukan penulis membuktikan adanya pengaruh antara Pertumbuhan Ekonomi,Pendapatan Asli Daerah, dan Dana Perimbangan terhadapPengalokasian Belanja Modal.

5.2 Saran

Adapun saran yang dapat peneliti sampaikan berdasarkan hasil penelitian yang telah dilakukan dan keterbatasan-keterbatasan yang ada, sebagai berikut:

1. Saran untuk peneliti selanjutnya

Bagi peneliti selanjutnya yang tertarik melakukan penelitian dengan permasalahan yang serupa, disarankan agar penelitian dilakukan pada objek lain yang lebih luas, tidak hanya di pemerintah daerah Kabupaten Bandung dan penggunaan data yang lebih lengkap dengan rentang periode waktu penelitian yang lebih panjang sehingga lebih mampu untuk dapat dilakukan generalisasi atas hasil penelitian tersebut.

2. Rekomendasi bagi pemerintah

Dalam pengalokasian dana belanja Kabupaten Bandung diharapkan dapat menggali potensi pendapatan daerahnya dengan cara mengalokasikan anggaran belanjanya pada pembangunan infrastruktur agar lebih meningkatkan produktivitas masyarakat sehingga diharapkan berdampak pada pendapatan daerahnya.

IV DAFTAR PUSTAKA

Abdul Halim. 2004. Akuntansi Keuangan Daerah. Edisi Revisi. Salemba Empat: Jakarta. Abdul Halim dan Syukriy Abdullah. 2006. Studi atas Belanja Modal Pada Anggaran Pemerintah

Daerah dan Hubungannya dengan Belanja Pemeliharaan dan Sumber Pendapatan.

Jurnal Akuntansi Pemerintah.

Abdul Halim & Syam Kusufi.(2012). Akuntansi Sektor Publik : teori, konsep dan aplikasi. Jakarta:Salemba Empat.

Andi,Supangat.2007. Statistik dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana Prenada Media Group.

Andirfa, Mulia. 2009. Pengaruh pertumbuhan ekonomi, pendapatan asli daerah, dana perimbangan dan lain-lain pendapatan yang sah terhadap pengalokasian anggaran belanja modal.

Arif, Bahtiar, Muchlis dan Iskandar. 2009. Akuntansi Pemerintahan. Jakarta : Akademia. Arsyad. 1997. Ekonomi Pembangunan. Yogyakarta: STIE YKPN

Triska Hendriawan.2012.65 Persen APBD Kab Bandung Dihabiskan untuk Biayai PNS. 26 Oktober 2012.(http://www.pikiran-rakyat.com/)

Boediono, 2010, Ekonomi Indonesia Mau ke Mana?, Kumpulan Esai Ekonomi, Edisi Ketiga, Jakarta, KPG (KeputakaaanPopuler Gramedia).

Carol, Colfer J. Pierce. 2005. Desentralisasi Kehutanan. Jakarta : Salemba Empat.

Gujarati, Damodar, 2003, Ekonometri Dasar. Terjemahan: Sumarno Zain, Jakarta: Erlangga. Darwanto dan Yustikasari, 2007. Pengaruh Pertumbuhan Ekonomi Pendapatan Asli Daerah dan

Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal, Simposium Nasional Akuntansi, Juli, Makasar.

pendapatan asli daerah dan pendapatan perkapita.

I G A Gede Wertianti danA.A.N.B Dwirandra. 2013. Pengaruh Pertumbuhan Ekonomi Pada Belanja Modal Dengan PAD dan DAU Sebagai Variabel Moderasi.

I Putu Ngurah Panji Kartika Jayadan A.A.N.B Dwirandra .2014. Pengaruh Pendapatan Asli Daerah Pada Belanja Modal Dengan Pertumbuhan Ekonomi Sebagai Variabel Pemoderasi.

Gunantara,Putu Candra dan A.A.N.B. Dwirandra.2014.Pengaruh Pendapatan Asli Daerah Dan Dana Alokasi Umum Pada Pertumbuhan Ekonomi Dengan Belanja Modal Sebagai Variabel Pemoderasi Di Bali.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta: Penerbit Andi. Mardiasmo. 2009. Akuntansi Sektor Publik. Yogyakarta : ANDI.

Mudrajat Kuncoro. 2004. Otonomi dan Pembangunan Daerah : Reformasi, Perencanaan, Strategi dan Peluang. Penerbit Erlangga.

Narimawati, Umi. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi. Bandung.

Narimawati, Umi. 2010. Penulisan Karya Ilmiah, Jakarta, Genesis.

Ridwan dan Sunarto.2007. Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis.Bandung:Alfabeta.

Rosy Puspita Sari dan I Gusti Bagus Indrajaya.2014. Pengaruh Dana Perimbangan Dan Pendapatan Asli Daerah Terhadap Belanja Daerah Kabupaten Badung.

Sugiyono.2010.Metode Penelitian pedidikan pendekatan kuantitatif, kualitatif, dan R&D.Bandung: ALFABETA.

Sugiyono, 2011, Metode Penelitian Kuantitatif Kualitatif dan R&D, Bandung, Penerbit CV. Alfabeta.

Umar, Husein. 2011. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: Rajawali Pers. Untoro, Joko, 2010, Ekonomi, Jakarta: Kawahmedia.

Wandira, Arbie Gugus. 2013. Pengaruh Pad, Dau, Dak, Dan Dbh Terhadap Pengalokasian Belanja Modal.

1 1.1 Latar Belakang Penelitian

Pelaksanaan Otonomi Daerah yang telah digulirkan oleh pemerintah sejak

tahun 2001 membawa perubahan dalam pelaksanaan pemerintahan di daerah,

salah satu perubahan itu adalah pemberian kewenangan dan keleluasaan kepada

daerah untuk mengelola dan memanfaatkan sumber daya daerah secara optimal

(Andirfa, 2009). Otonomi Daerah bertujuan untuk meningkatkan pertumbuhan

ekonomi dan pembangunan daerah, meminimalisasi kesenjangan antar daerah dan

meningkatkan kuantitas pelayanan publik (Andirfa, 2009).

Dengan adanya otonomi daerah, maka terjadi pemisahan fungsi antara

Pemerintahan Daerah (Eksekutif) dengan Dewan Perwakilan Rakyat Daerah

(Legislatif) (Halim, 2006). Berdasarkan pembedaan fungsi tersebut, menunjukkan

antara legislatif dan eksekutif terjadi hubungan keagenan, eksekutif melakukan

perencanaan, pelaksanaan, dan pelaporan atas anggaran daerah, yang merupakan

manifestasi dari pelayanan kepada publik, sedangkan legislatif berperan aktif

dalam melaksanakan legislasi, penganggaran, dan pengawasan (Halim, 2006).

Pemberian otonomi daerah berpengaruh terhadap pertumbuhan ekonomi

suatu daerah. karena memberikan kebebasan kepada pemerintah daerah untuk

membuat rencana keuangannya sendiri dan membuat kebijakan-kebijakan yang

dapat berpengaruh pada kemajuan daerahnya (Kuncoro,2004). Pertumbuhan

dengan mengelola sumber daya yang ada dan membentuk suatu pola kemitraan

dengan masyarakat untuk menciptakan lapangan pekerjaan baru yang akan

mempengaruhi perkembangan kegiatan ekonomi dalam daerah tersebut (Kuncoro,

2004).

Tingkat pertumbuhan ekonomi menjadi salah satu tujuan penting

pemerintah daerah maupun pemerintah pusat (Harianto dan Adi, 2007). Upaya

untuk meningkatkan Pendapatan Asli Daerah tidak akan memberikan arti apabila

tidak diikuti dengan peningkatan pertumbuhan ekonomi daerah (Harianto dan

Adi, 2007).

Dalam penyelenggaraan desentralisasi fiskal, Pemerintah Daerah harus

mampu memberikan fasilitas pelayanan publik yang lebih baik untuk masyarakat

lokal (Gunantara dan Dwirandra, 2014). Infrastruktur merupakan kunci dari

Pertumbuhan Ekonomi, dengan menyiapkan infrastruktur yang baik, maka akan

meningkatkan produktivitas (Modebe et al, 2012).

Belanja Modal memiliki peran yang sangat penting guna meningkatkan

infrastruktur publik, sehingga dapat mendukung peningkatan Pertumbuhan

Ekonomi (Gunantara dan Dwirandra, 2014). Alokasi belanja modal untuk

pengembangan infrastruktur penunjang perekonomian, akan mendorong tingkat

produktifitas penduduk (Harianto dan Adi, 2007).

Dalam pengantar nota keuangan Raperda tentang APBD Kabupaten

Bandung 2013 disebutkan, besaran APBD ini terdiri atas belanja langsung sebesar

Rp 753 miliar dan belanja tak langsung Rp 1,533 triliun (Triska

sebanyak 20.981 orang pegawai negeri sipil (PNS), anggaran untuk infrastruktur

masih di bawah pengeluaran untuk gaji pegawai (Triska Hendriawan,2013).

Anggaran untuk belanja langsung yang terbilang sedikit dibanding belanja

tidak langsung tersebut akan difokuskan pada sektor kesehatan, pendidikan, dan

infrastruktur yang telah menjadi komitmen Pemkab Bandung dan DPRD

Kabupaten Bandung (Triska Hendriawan,2013).

Dengan ditambahnya infrastruktur dan perbaikan infrastruktur yang ada

oleh pemerintah daerah, diharapkan akan memacu pertumbuhan perekonomian di

daerah (Harianto dan Adi, 2007). Pertumbuhan ekonomi daerah akan merangsang

meningkatnya pendapatan penduduk di daerah yang bersangkutan, seiring dengan

meningkatnya pendapatan penduduk akan berdampak pada meningkatnya

pandapatan per Kapita (Harianto dan Adi, 2007).

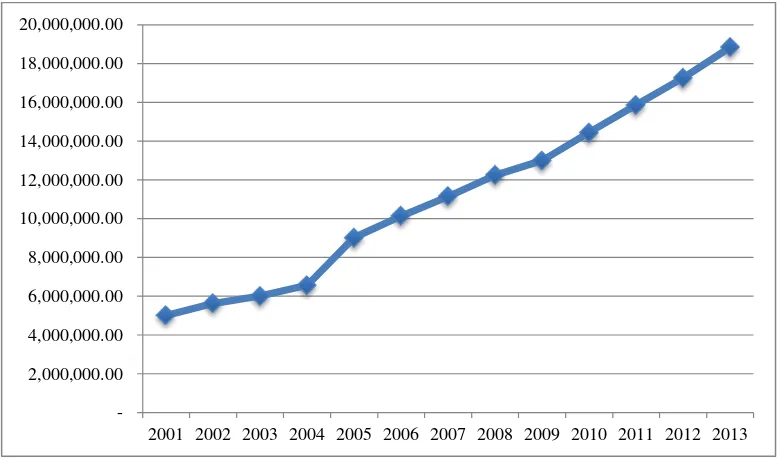

Sumber : BPS Kabupaten Bandung 2001-2013

Gambar 1.1

Rata-rata Perolehan Produk Domestik Regional Bruto per Kapita (PDRB per Kapita) Kabupaten Bandung tahun 2001-2013

2,000,000.00 4,000,000.00 6,000,000.00 8,000,000.00 10,000,000.00 12,000,000.00 14,000,000.00 16,000,000.00 18,000,000.00 20,000,000.00

Kenyataan yang terjadi dalam pemerintah daerah saat ini adalah dengan

adanya peningkatan pertumbuhan ekonomi ternyata tidak selalu diikuti dengan

peningkatan belanja modal hal ini dapat dilihat dari kecilnya jumlah belanja

modal yang dianggarkan dibandingkan dengan total anggaran belanja daerah

(Arwati dan Hadiati, 2013).

Diberlakukannya otonomi daerah memberikan kesempatan pemerintah

daerah untuk lebih mengembangkan potensi daerah (Wandira,2013). Untuk

mengembangkan potensi daerah tersebut maka pemerintah daerah perlu

meningkatkan anggaran belanja modal (Wandira,2013).

Pergeseran komposisi belanja merupakan upaya logis yang dilakukan

pemerintah daerah setempat dalam rangka meningkatkan tingkat kepercayaan

publik (Darwanto dan Yustikasari, 2007). Pergesaran ini ditujukan untuk

peningkatan investasi modal dalam bentuk aset tetap, yakni peralatan, bangunan,

infrastruktur, dan harta tetap lainnya. Semakin tinggi tingkat investasi modal

diharapkan mampu meningkatkan kualitas layanan publik, karena aset tetap yang

dimiliki sebagai akibat adanya belanja modal merupakan prasyarat utama dalam

memberikan pelayanan publik oleh pemerintah daerah (Darwanto dan Yustikasari,

2007).

Tabel 1.1

Anggaran dan Realisasi Belanja Modal Kabupaten Bandung Tahun 2001-2013 (rupiah)

Sumber: Data APBD Kabupaten Bandung 2007-2013

Tingkat belanja modal yang tidak semua dapat terealisasi ini sangat

berpengaruh bagi pemerintah karena akan mengalami kendala pada saat analisis

investasi publik nantinya (Mardiasmo, 2009). Kebijakan pemerintah untuk

menetapkan anggaran belanja modal ini menimbulkan pertanyaan, apakah

pemerintah telah mengalokasikan sumber daya dengan tepat atau tidak

(Mardiasmo, 2009). Karena itu perlu dilakukan analisis investasi dengan cermat,

analisis yang mendalam sebelum dilakukan investasi sangat penting dilakukan

karena investasi publik berkaitan erat dengan masalah transparansi dan kewajaran

suatu anggaran (Mardiasmo, 2009).

Tahun Anggaran

Jumlah(Rp) Bertambah/Berkurang

Anggaran Realisasi Rp %

2001 62.272.053.000 55.490.739.833 ( 6.781.313.167) 89,11

2002 91.002.370.000 80.080.694.209 (10.921.675.791) 87,90

2003 65.316.802.424 48.802.218.504 (16.514.583.920) 74,71

2004 140.235.446.000 126.972.007.251 (13.263.438.749 ) 90,54

2005 64.004.184.000 49.175.331.282 (14.828.852.718 ) 76,83

2006 225.270.596.000 150.896.093.585 (74.374.502.415 ) 66,98

2007 453.953.785.125 370.894.040.025 (83.059.745.100) 81,70

2008 218.790.299.248 180.480.211.408 (38.310.087.840) 82,49

2009 195.100.983.439 148.925.370.067 (46.175.613.372) 76.33

2010 335.483.606.665 198.090.778.260 (137.392.828.405) 59,05

2011 285.836.190.927 172.470.535.785 (113.365.655.14) 60,34

2012 564.591.683.234 489.588.416.448 (75.003.2.66.786) 86,72

Sumber-sumber dana yang digunakan untuk membiayai belanja modal

tersebut terdiri dari Pendapatan Asli Daerah (PAD), dan Dana Perimbangan

(Wandira,2013).

Pendapatan Asli Daerah didapatkan dari hasil pajak daerah, hasil retribusi

daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD

yang sah. Untuk itu, dalam masa desentralisasi seperti ini, pemerintah daerah

dituntut untuk bisa mengembangkan dan meningkatkan PAD-nya masing-masing

dengan memaksimalkan sumberdaya yang dimiliki supaya bisa membiayai segala

kegiatan penciptaan infrastruktur atau sarana prasarana daerah melalui alokasi

belanja modal pada APBD (Wandira,2013). Semakin baik PAD suatu daerah

maka semakin besar pula alokasi belanja modalnya (Wandira,2013).

Dana perimbangan keuangan merupakan konsekuensi adanya penyerahan

kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian,

terjadi transfer yang cukup signifikan dalam APBN dari pemerintah pusat ke

pemerintah daerah.Pemerintah daerah dapat menggunakan dana perimbangan

keuangan (DAU) untuk memberikan pelayanan kepada publik yang direalisasikan

melalui belanja modal (Wandira,2013).

Kemampuan keuangan setiap daerah tidak sama dalam mendanai berbagai

macam kegiatannya, hal tersebut menimbulkan adanya kesenjangan fiskal antar

satu daerah dengan daerah lainnya (Arwati dan Hadiati, 2013).

Berdasarkan UU No. 33 Tahun 2004 Dana Perimbangan terdiri dari Dana

Bagi Hasil (DBH), Dana Alokasi Umum(DAU), dan Dana Alokasi Khusus

Pusat ini diharapkan Pemerintah Daerah bisa lebih mengalokasikan PAD yang

didapatnya untuk membiayai belanja modal di daerahnya (Arwati dan Hadiati,

2013). Namun, pada praktiknya, transfer dana yang bersumber dari APBN

merupakan sumber pendanaan utama Pemerintah Daerah untuk membiayai

operasi utamanya sehari-hari (Arwati dan Hadiati, 2013).

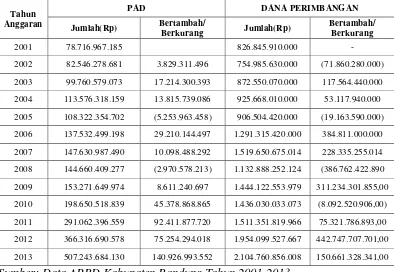

Tabel 1.2

Realisasi Pendapatan Asli Daerah (PAD) dan Dana Perimbangan Kabupaten Bandung Tahun 2001-2013 (rupiah)

Tahun Anggaran

PAD DANA PERIMBANGAN

Jumlah(Rp) Bertambah/

Berkurang Jumlah(Rp)

Bertambah/ Berkurang

Berdasarkan uraian diatas, penulis tertarik untuk mengadakan penelitian

dengan berjudul :

“Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan

Dana Perimbangan terhadap Pengalokasian Anggaran Belanja Modal (Studi Kasus Pada Kabupaten Bandung)”.

1.2 Identifikasi Masalah

Berdasarkan uraian pada latar belakang maka masalah yang dapat

diidentifikasi adalah sebagai berikut:

1. Peningkatan pertumbuhan ekonomi tidak selalu diikuti dengan

peningkatan belanja modal

2. Anggaran untuk infrastruktur masih lebih rendah dibandingkan

pengeluaran untuk gaji pegawai

3. Daerah masih bergantung pada transfer dana dari pusat sebagai

sumber pendanaannya sehari-hari

1.3 Rumusan Masalah

Adapun rumusan masalah yang diangkat oleh penulis dalam penulisan ini

adalah sebagai berikut:

1. Seberapa besar pengaruh Pertumbuhan Ekonomi terhadap Belanja Modal

pada Pemerintah Daerah Kabupaten Bandung.

2. Seberapa besar pengaruh Pendapatan Asli Daerah terhadap Belanja Modal

3. Seberapa besar pengaruh Dana Perimbangan terhadap Belanja Modal pada

Pemerintah Daerah Kabupaten Bandung.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dilaksanakannya penelitian ini adalah untuk memberi bukti

empiris tentang Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana

Perimbangan dan Pengalokasian Anggaran Belanja Modal.

1.4.2 Tujuan Penelitian

Tujuan penelitian yang dilakukan oleh penulis ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh Pertumbuhan Ekonomi terhadap Belanja

Modal pada Pemerintah Daerah Kabupaten Bandung.

2. Untuk mengetahui pengaruh Pendapatan Asli Daerah terhadap Belanja

Modal pada Pemerintah Daerah Kabupaten Bandung.

3. Untuk mengetahui pengaruh Dana Perimbangan terhadap Belanja Modal

pada Pemerintah Daerah Kabupaten Bandung.

1.5 Kegunaan Penelitian 1.5.1 Kegunaan Praktis

1. Bagi penulis

Hasil penelitian ini bermanfaat untuk menambah pengetahuan dan

pusat dengan pemerintah daerah dalam pengelolaan keuangan daerah, yang

berkaitan dengan pembangunan daerah otonom sesuai dengan konsep

desentralisasi.

2. Bagi pemerintah daerah

Hasil penelitian ini diharapkan dapat memberikan masukan mengenai

pengembangan peningkatan PAD, sehingga daerah otonom dapat

mengembangkan dan membangun daerahnya dengan sumber pendanaan dan hasil

kekayaan daerah masing-masing. Diharapkan dimasa mendatang Pemerintah

daerah tidak menggantungkan diri kepada pemerintah pusat terus-menerus atau

setidaknya mengurangi ketergantungan pada pemerintah pusat sehingga tujuan

desentralisasi dapat terwujud.

3. Bagi pihak lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai informasi, bahan

rujukan dan referensi bagi pengembangan konsep tentang bagaimana pengaruh

Pertumbuhan Ekonomi, Dana Perimbangan dan PAD terhadap Pengalokasian

Anggaran Belanja Modal.

1.5.2 Kegunaan Akademis

Kegunaan akademis dari penelitian ini adalah agar dapat memberikan

informasi bahan rujukan dan referensi bagi peneliti lain mengenai Pertumbuhan

11 2.1 Kajian Pustaka

2.1.1 Pertumbuhan Ekonomi

2.1.1.1 Pengertian Pertumbuhan Ekonomi

Menurut Boediono (2010:28), pertumbuhan ekonomi adalah:

“Pertumbuhan ekonomi, yang berarti perluasan kegiatan ekonomi, adalah

satu-satunya cara untuk meningkatkan penghasilan anggota masyarakat

dan membuka lapangan kerja baru”.

Sedangkan Pengertian Pertumbuhan ekonomi menurut Joko Untoro

(2010:39) adalah:

“Pertumbuhan ekonomi adalah perkembangan kegiatan dalam

perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam

masyarakat bertambah dan kemakmuran masyarakat meningkat dalam

jangka panjang”.

Berdasarkan pengertian di atas dapat disimpulkan bahwa pertumbuhan

ekonomi merupakan kegiatan dalam perekonomian dimana terjadinya

peningkatan/ perubahan pendapatan/penghasilan anggota masyarakat dari suatu

2.1.1.2 Produk Domestik Regional Bruto (PDRB)

Indikator dari pertumbuhan ekonomi adalah Produk Domestik Regional

Bruto (PDRB). Menurut Arsyad (1997:152) pengertian Produk Domestik

Regional Bruto (PDRB) secara umum adalah:

“Jumlah seluruh nilai tambah (produk) yang ditimbulkan oleh berbagai

kegiatan usaha disuatu daerah (region) tanpa memperhatikan pemilikan

atas faktor produksi”.

2.1.1.3 Faktor-Faktor yang mempengaruhi Pertumbuhan Ekonomi

1. Tanah dan kekayaan alam.

Tanah dan kekayaan alam suatu Negara meliputi luas tanah, kesuburan

tanah, kondisi iklim, dan cuaca, kekayaan hasil hutan, dan kekayaan

barang tambang. Kekayaan alam sangat berarti terutama pada tahap

awal pembangunan. Secara umum Negara yang memilki kekayaan

alam melimpah akan lebih mudah meningkatkan laju pertumbuhan

ekonominya dibandingkan Negara yang kurang memiliki kekayaan

alam. Namun, kekayaan alam yang berlimpah tidak akan berarti jika

tidak memiliki modal, teknologi yang maju, sumber daya manusia

yang memadai, dan pasar yang potensial.

2. Kuantitas dan kualitas penduduk dan tenaga kerja

Pertambahan penduduk dari waktu ke waktu dapat menjadi motor

penggerak pertumbuhan ekonomi. Pertambahan penduduk akan

mendukung kegiatan produksi. Dengan pendidikan dan pelatihan yang

memadai, akan dihasilkan sumber daya manusia yang terlatih dan

terampilan sehingga mampu menjadi pionir dalam pembangunan.

Jumlah penduduk yang besar juga akan meningkatkan permintaan

barang yang diikuti dengan perluasan pasar. Disamping itu, banyaknya

pengusaha di suatu Negara akan mampu menciptakan banyak kegiatan

ekonomi yang bermanfaat. Selain mencari keuntungan-keuntungan

pribadi, pengusaha turut member kontribusi terhadap produksi

nasional. Akan tetapi, hal tersebut banyak mendapat tantangan dari

tingginya angka pengangguran, rendahnya produktivitas, dan laju

pertumbuhan penduduk yang lebih tinggi dari pada peningkatan

pendapatan per kapita.

3. Kepemilikan barang modal dan penguasaan teknologi

Pada masyarakat yang kurang maju, kepemilikan modal seperti

cangkul, bajak, dan parang sangat berperan penting untuk kegiatan

berburu dan bertani. Pada masyarakat modern, peranan modal sangat

menentukan dalam peningkatan produktivitas. Akan tetapi,

penggunaan modal harus disertai dengan penerapan teknologi maju.

4. Sistem sosial dan sikap masyarakat.

Sistem sosial dan sikap masyarakat memegang peranan yang penting

dalam menciptakan pertumbuhan ekonomi. Hasil identifikasi di

Negara-negara berkembang menunjukan bahwa sistem sosial dan sikap

istiadat yang kental pada masyarakat tradisioanal berupa upacara untuk

berbagai kegiatan dan acara dianggap memperlambat pertumbuhan

ekonomi.

2.1.2 Pendapatan Asli Daerah (PAD)

2.1.2.1 Pengertian Pendapatan Asli Daerah (PAD)

Menurut Halim dan Kusufi (2012:101) menjelaskan Pendapatan asli

daerah sebagai berikut :

“Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah

yang berasal dari sumber ekonomi asli daerah”.

Sedangkan menurut Erlina dan Rasdianto (2013:93) menjelaskan

Pendapatan Asli Daerah sebagai berikut:

“Kelompok Pendapatan Asli Daerah dibagi menurut jenis pendapatan yang

terdiri atas pajak daerah, retribusi daerah, hasil pengelolaan kekayaan yang

dipisahkan, dan lain-lain pendapatan asli daerah yang sah”.

Berdasarkan pengertian di atas dapat disimpulkan bahwa pendapatan asli

daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah,

hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan

lain-lain pendapatan asli daerah yang sah yan sesuai dengan peraturan perundang-

2.1.1.2 Sumber-sumber Pendapatan Asli daerah

Menurut Halim dan Kusufi (2012:101) kelompok Pendapatan Asli Daerah

dipisahkan menjadi empat jenis pendapatan, yaitu :

1. Pajak Daerah

Pajak daerah merupakan pendapatan daerah yang bersal dari pajak.

Pajak daerah itu sendiri meliputi:

a. pajak hotel

b. pajak restoran

c. pajak hiburan

d. pajak reklame

e. pajak penerangan jalan

f. pajak pengambilan bahan galian golongan c

g. pajak lingkungan

h. pajak mineral bukan logam dan batuan

i. pajak parkir

j. pajak sarang burung walet

k. pajak bumi dan bangunan perdesaan dan perkotaan

l. BPHTB.

2. Retribusi Daerah

Retribusi Daerah merupakan pendapatan yang diperoleh dari Retribusi

Daerah. Retribusi Daerah meliputi:

a. Retribusi pelayanan kesehatan

c. Retribusi penggantian biaya cetak ktp dan beban cetak akta catatan

sipil

d. Retribusi pelayanan pemakaman dan pengabuan mayat

e. Retribusi pelayanan parkir di tepi jalan umum

f. Retribusi pelayanan pasar

g. Retribusi pengujian kendaraan bermotor

h. Retribusi pemeriksaan alat pemadam kebakaran

i. Retribusi penyediaan dan/atau penyedotan kakus

j. Retribusi pemakaian kekayaan daerah

k. Retribusi jasa usaha terminal

l. Retribusi jasa usaha tempat potong hewan

m. Retribusi jasa usaha tempat rekreasi dan olahraga

n. Retribusi jasa usaha penjualan produksi usaha daerah.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan

penerimaan daerah yang berasal dari pengelolaan kekayaan daerah

yang dipisahkan. Hasil pengelolaan kekayaan daerah yang dipisahkan

meliputi:

a. Bagian laba atas penyertaan modal pada perusahaan milik

daerah/BUMD

b. Bagian laba atas penyertaan modal pada perusahaan milik

c. Bagian laba atas penyertaan modal pada perusahaan milik swasta

atau kelompok masyarakat.

4. Lain-lain Pendapatan Daerah Yang Sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari

lain-lain milik pemerintah daerah. Lain-lain-lain Pendapatan Asli Daerah yang

Sah meliputi:

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan

b. Jasa giro

c. Pendapatan bunga

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari

penjualan dan atau pengadaan barang dan atau jasa oleh daerah.

2.1.3 Dana Perimbangan

2.1.3.1 Pengertian Dana Perimbangan

Menurut Darise (2008:38) menyebutkan bahwa :

“Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi bertujuan untuk menciptakan keseimbangan antara pemerintah pusat dan pemerintah daerah.”

Menurut Erlina dan Rasdianto (2013:93) Dana Perimbangan adalah:

“Kelompok pendapatan dana perimbangan dibagi menurut jenis

pendapatan yang terdiri atas Dana Bagi Hasil pajak/bagi hasil bukan pajak,

Dari pengertian diatas dapat disimpulkan bahwa dana perimbangan adalah

dana yang berumber dari APBN yang dialokasikan kepada daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi, yang terdiri atas

pendapatan Dana Bagi Hasil pajak/bagi hasil bukan pajak, Dana Alokasi Umum,

dan Dana Alokasi Khusus.

2.1.3.2 Jenis - jenis Dana Perimbangan

Menurut Erlina dan Rasdianto (2013:93) Dana Perimbangan dibagi

menjadi:

1. Dana Bagi Hasil

Dana Bagi Hasil merupakan dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada daerah berdasarkan angka

peresentase untuk mendanai kebutuhan daerah dalam rangka

pelaksanaan desentralisasi. Dana bagi hasil bersumber dari pajak dan

sumber daya alam.

Penerimaan pajak yang termasuk dalam komponen pendapatan bagi

hasil sesuai dengan UU Nomor 33 Tahun 2004 adalah :

1) Penerimaan Pajak

a) Pajak bumi dan bangunan (PBB)

Penerimaan negara dari pajak bumi dan bangunan dibagi

dengan imbangan 10% untuk pemerintah pusat dan 90% untuk

sebagaimana dimaksud diatas dibagi dengan rincian sebagai

berikut :

a. 16,2% untuk daerah provinsi yang bersangkutan

b. 64,8% untuk kabupaten/kota yang bersangkutan

c. 9% untuk biaya pemungutan Selanjutnya 10% penerimaan

pajak bumi dan bangunan bagian pemerintah pusat

sebagaimana pembagian diatas dialokasikan kepada seluruh

kabupaten dan kota dengan rincian sebagai berikut:

1) 6,5% dibagikan secara merata kepada seluruh

kabupaten dan kota

2) 3,5% dibagikan secara intensif kepada kabupaten

dan/atau kota yang realisasi penerimaan pajak bumi dan

bangunan sektor pedesaan dan perkotaan sebelumnya

mencapai/melampaui rencana penerimaan yang

ditetapkan.

b) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

Penerimaan negara dari bea perolehan hak atas tanah dan

bangunan dibagi dengan imbangan 20% untuk pemerintah

pusat dan 80% untuk daerah. DBH BPHTB untuk daerah

sebesar 80% dibagi untuk daerah dengan rincian

1) 16% untuk provinsi yang bersangkutan

Selanjutnya bagian pemerintah sebesar 20% dialokasikan dengan

porsi yang sama besar untuk seluruh kabupaten dan kota.

c) Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang

pribadi dalam negeri dan PPh Pasal 21

Dana bagi hasil dari penerimaan PPh Pasal 25 dan Pasal 29 Wajib

Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 yang

merupakan bagian dari daerah adalah sebesar 20% dengan rincian

1) 60% untuk kabupaten/kota

2) 40% untuk provinsi

2) Penerimaan Bukan Pajak (Sumber Daya Alam)

a. Sektor kehutanan

Penerimaan kehutanan yang berasal dari penerimaan Iuran Hak

Pengusahaan Hutan (IHPH) dan Provisi Sumber Daya Hutan

(PSDH) yang dihasilkan dari wilayah daerah yang

bersangkutan dibagi dengan imbangan 20% (dua puluh persen)

untuk Pemerintah dan 80% (delapan puluh persen) untuk

daerah. Penerimaan kehutanan yang berasal dari dana reboisasi

dibagi dengan imbangan sebesar 60% (enam puluh persen)

untuk pemerintah dan 40% (empat puluh persen) untuk daerah.

b. Sektor Pertambangan Umum

Penerimaan pertambangan umum yang dihasilkan dari wilayah

puluh persen) untuk pemerintah dan 80% (delapan puluh

persen) untuk daerah.

c. Sektor Pertambangan Minyak Bumi

Penerimaan pertambangan minyak bumi yang dihasilkan dari

wilayah daerah yang bersangkutan setelah dikurangi komponen

pajak dan pungutan lainnya sesuai dengan peraturan

perundangundangan, dibagi dengan imbangan 84,5% (delapan

puluh empat setengah persen) untuk pemerintah dan 15,5% (

lima belas setengah persen) untuk daerah.

d. Sektor Pertambangan Gas Bumi

Penerimaan pertambangan gas bumi yang dihasilkan dari

wilayah daerah yang bersangkutan setelah dikurangi komponen

pajak dan pungutan lainnya sesuai dengan peraturan

perundang-undangan, dibagi dengan imbangan 69,5% (enam

puluh sembilan setengah persen) untuk pemerintah dan 30, 5%

(tiga puluh setengah persen) untuk daerah.

e. Sektor Perikanan

Penerimaan perikanan yang diterima secara nasional dibagi

dengan perimbangan 20% (dua puluh persen) untuk pemerintah

dan 80% (delapan puluh persen) untuk daerah.

f. Sektor Pertambangan Panas Bumi

Pertambangan panas bumi yang dihasilkan dari wilayah daerah

pajak, dibagi dengan imbangan 20% (dua puluh persen) untuk

pemerintah dan 80% (delapan puluh persen) untuk daerah.

2. Dana Alokasi Umum

Dana Alokasi Umum merupakan Dana yang berasal dari

Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan daerah untuk

membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan

desentralisasi.

3. Dana Alokasi Khusus

Dana Alokasi Khusus merupakan Dana Perimbangan yang

digunakan untuk menutup kesenjangan pelayanan publik antar daerah

dengan memberi prioritas pada bidang pendidikan, kesehatan,

infrastruktur, kelautan dan perikanan, pertanian, prasarana pemerintahan

daerah, dan lingkungan hidup.

2.1.4 Belanja Daerah

Menurut Erlana dan Rasdianto,(2013:120) belanja daerah adalah:

“Kewajiban pemerintah daerah yang diakui sebagai pengurangan nilai

kekayaan bersih”.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

sebagaimana telah diubah dengan Permendagri Nomor 59 Tahun 2007 dan adanya

perubahan kedua dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011

1. Belanja Langsung.

Belanja Langsung adalah belanja yang dianggarkan terkait secara

langsung dengan program dan kegiatan. Belanja Langsung terdiri dari

belanja:

a. Belanja pegawai,

b. Belanja barang dan jasa,

c. Belanja modal.

2. Belanja Tidak Langsung.

Belanja Langsung merupakan belanja yang dianggarkan tidak terkait

secara langsung dengan pelaksanaan program dan kegiatan. Kelompok

belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja pegawai,

b. Belanja bunga,

c. Belanja subsidi,

d. Belanja hibah,

e. Belanja bantuan sosial,

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan

pemerintahan desa.

2.1.5 Pengalokasian Belanja Modal 2.1.5.1 Pengertian Belanja Modal

Belanja modal menurut Halim & Kusufi (2012:107) adalah :

“Belanja modal merupakan pengeluaran untuk perolehan aset lainnya yang

termasuk, 1) belanja tanah, 2) belanja peralatan dan mesin, 3) belanja modal gedung dan bangunan 4) belanja modal jalan, irigasi, dan jaringan,

5) belanja aset tetap lainnya”.

Sedangkan menurut Erlina dan Rasdianto (2013:121) Belanja Modal

merupakan:

“Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap berwujud yang meberi manfaat lebih dari satu periode akuntansi.Nilai aset tetap dalam belanja modal yaitu sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan/ pembangunan aset sampai aset tersebut siap digunakan”.

Dapat disimpulkan bahwa Belanja Modal adalah pengeluaran anggaran

untuk perolehan aset tetap berwujud yang meberi manfaat lebih dari satu periode

akuntansi, digunakan dalam kegiatan pemerintahan dan selanjutnya akan

menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok

belanja administrasi umum.

2.1.5.2 Jenis-jenis Belanja Modal

Menurut Erlina dan Rasdianto (2013:121)) Belanja Modal meliputi:

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk

pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan

sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah,

pembuatan sertipikat, dan pengeluaran lainnya sehubungan dengan

perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang

digunakan untuk pengadaan, penambahan, penggantian, dan

peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang

memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai

peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang

digunakan untuk pengadaan/penambahan/penggantian, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan

pembangunan gedung dan bangunan yang menambah kapasitas sampai

gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya

yang digunakan untuk pengadaan/ penambahan/ penggantian/

peningkatan pembangunan/ pembuatan serta perawatan, dan termasuk

pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan

irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan

jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang

digunakan untuk pengadaan/penambahan/penggantian/ peningkatan

tidak dapat dikategorikan kedalam kriteria belanja modal tanah,

peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan

jaringan, termasuk dalam belanja ini adalah belanja modal kontrak

sewa beli, pembelian barang-barang kesenian, barang purbakala dan

barang untuk museum, hewan ternak dan tanaman, buku-buku, dan

jurnal ilmiah.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pertumbuhan Ekonomi terhadap Pengalokasian Belanja Modal

Kuncoro (2004:68) berpendapat bahwa, syarat untuk pertumbuhan

ekonomi adalah tingkat pengadaan modal pembangunan yang seimbang dengan

pertambahan penduduk. Bertambahnya infrastruktur dan perbaikannya oleh

pemerintah daerah diharapkan dapat memacu pertumbuhan ekonomi daerah.

Mulia Adirfa (2009), melalui hasil penelitiannya menunjukan bahwa

Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Perimbangan, Lain-Lain

Pendapatan Yang Sah Mempunyai hubungan sangat kuat dengan Pengalokasian

Anggaran Belanja Modal pada Kabupaten/Kota Pemerintah Aceh.

2.2.2 Pengaruh Pendapatan Asli Daerah terhadap Pengalokasian Anggaran Belanja Modal

Y. Sri Pudyatmoko (2009:67) menyatakan bahwa, sebagaimana umumnya,

masuk ke bagian pendapatan. Pendapatan dari retribusi perizinan ini

bersama-sama dengan pendapatan dari sumber lain digunakan untuk menopang kebutuhan

belanja daerah.

Bahtiar Arif, Muchlis dan iskandar (2009:171) menyatakan Pendapatan

merupakan bagian utama dari suatu anggaran, baik untuk entitas bisnis maupun

pemerintahan. Anggaran pendapatan merupakan target yang akan dicapai untuk

membiayai anggaran belanja-belanja diantaranya termasuk belanja modal.

2.2.3 Pengaruh Dana Perimbangan terhadap Pengalokasian Belanja Modal

Menurut Carol J.pierce (2005:176), Dana Perimbangan dimaksudkan

untuk mengatasi ketidakseimbangan vertical antar tingkat pemerintah (dana bagi

hasil & dana alokasi umum) menyamakan kemampuan fiscal pemerintah daerah

mendorong belanja daerah untuk kegiatan-kegiatan prioritas pembangunan

nasional, mendorong pencapaian pelayanan & standar minimum, & merangsang

mobilisasi pendapatan.

Abdullah dan Halim (2006:26) menyatakan bahwa pendapatan dari

pemerintah pusat berupa dana perimbangan di pemerintah daerah di Indonesia

merupakan sumber pendapatan utama dalam APBD. Sayangnya kontribusi Dana

Alokasi Umum (DAU) terhadap belanja modal masih belum efektif sehingga

masih banyak daerah yang belum merata pembangunannya, juga masih kurangnya

Kerangka pemikiran dalam penelitian ini digambarkan sebagai berikut:

Gambar 2.1 Paradigma Penelitian

1. Y. Sri Pudyatmoko (2009)

2. Bahtiar Arif, Muchlis & Iskandar (2009)

Pertumbuhan Ekonomi (X1)

Pendapatan Asli Daerah (X2)

Dana Perimbangan (X3)

Belanja Modal (Y)

1. Kuncoro (2004)

2. Mulia Adirfa(2009)

2.3 Hipotesis Penelitian

Hipotesis penelitian merupakan dugaan sementara dengan menggunakan

statistika untukmenganalisnya. Menurut Sugiyono (2010:84) pengertian hipotesis

penelitian adalah:

“Hipotesis penelitian merupakan dugaan sementara yang

digunakansebelum dilakukannya penelitian”.

Berdasarkan landasan teori diatas maka menghasilkan hipotesis sebagai

berikut:

H1 :Pertumbuhan Ekonomi berpengaruh terhadap pengalokasian

anggaran Belanja Modal.

H2 : Pendapatan Asli Daerah berpengaruh terhadap pengalokasian

anggaran Belanja Modal.

H3 : Dana Perimbangan berpengaruh terhadap pengalokasian anggaran

30

3.1 Metode Penelitian

Jenis metode yang dilakukan dalam penelitian ini adalah metode deskriptif

karena tujuan dari penelitian ini bersifat suatu paparan pada variabel-variabel

yang diteliti. Sehingga akan menghasilkan informasi yang komprehensif

mengenai variabel yang diteliti. Pengertian metode deskriptif menurut Sugiyono

(2011:147) adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

3.2 Operasionalisasi Variabel Penelitian

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai

dengan judul penelitian. Variabel itu sendiri dalam konteks penelitian menurut

Sugiyono (2010:38) sebagai berikut:

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,