LAPORAN SKRIPSI

DiajukanUntukMemenuhi Salah SatuSyarat DalamMenempuh Program Strata 1

Program StudiAkuntansi

Oleh :

NAMA :JOSHUA JOSEPH

NIM : 21109166

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

i DAFTAR ISI

LEMRBAR PENGESAHAN

KATA PENGANTAR ... v

ABSTRAK ... vii

DAFTAR ISI ... vii

DAFTAR TABEL... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi Masalah Dan Rumusan Masalah ... 10

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah ... 10

1.3. Maksud Dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 11

1.4. Kegunaan Penelitian... 12

1.4.1 Kegunaan Praktis ... 12

1.4.2 Kegunaan Akademis ... 12

1.5. Lokasi dan Waktu Penelitian ... 13

.1.5.1 Lokasi Penelitian ... 13

1.5.2 Waktu Penelitian ... 13

ii

2.1. Kajian Pustaka ... 15

2.1.1 Pengertian Pajak ... 15

2.1.2 Tingkat Kepatuhan ... 18

2.1.3 Penghasilan Kena Pajak (PhKP) ... 25

2.1.4 Penerimaan Pajak ... 26

2.2 Kerangka Pemikiran ... 27

2.2.4 Paradigma Pemikiran ... 28

2.2.5 Penelitian Terdahulu ... 29

2.3 Hipotesis ... 30

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1. Objek Penelitian ... 32

3.2. Metode Peneltitian ... 33

3.2.1. Desain Penelitian ... 33

3.3 Operasional Variabel ... 37

3.4 Sumber Data ... 40

3.5 Populasi dan Sampel ... 40

3.6 Metode Pengumpulan Data ... 41

3.6.1 Rancangan Analisis ... 43

3.7 Pengujian Hipotesis ... 51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 56

4.1.1 Gambaran Umum Perusahaan ... 56

ii i

4.1.3 Uraian Tugas KPP Pratama Bandung Karees ... 58

4.1.4 Kegiatan KPP Pratama Bandung Karees ... 60

4.2 Analisis Deskriptif ... 60

4.2.1 Analisis Variabel Kepatuhan Wajib Pajak ... 61

4.2.2 Analisis Variabel Perubahan Penghasilan Kena Pajak ... 63

4.2.3 Analisis Variabel Penerimaan Pajak Karees ... 65

4.3 Analisis Verifikatif ... 67

4.3.1 Hasil Analisis Regresi Linier Berganda ... 68

4.3.2 Hasil Analisis Korelasi Parsial dan Determinasi ... 70

4.3.2.1 Korelasi Parsial Kepatuhan Wajib Pajak dengan Penerimaan Pajak Penghasilan WPOP Pada saat Perubahan Penghasilan Kena Pajak Tidak mengalami perubahan ... 71

4.3.2.2 Korelasi Parsial Perubahan Penghasilan Kena Pajak Terhadap Penerimaan Pajak Penghasilan WPOP pada saat Kepatuhan Wajib Pajak Tidak mengalami perubahan ... 72

4.3.3 Hasil Analisis Korelasi Ganda ... 73

4.3.4 Hasil Analisis Koefisien Determinasi ... 74

4.3.5 Hasil Uji Asumsi Klasik ... 74

4.3.5.1 Hasil Uji Normalitas ... 75

4.3.5.2 Hasil Uji Multikolinearitas ... 76

4.3.5.3 Hasil Uji Heterokedastisitas ... 77

4.3.5.3.1 Hasil Pengujian Autokorelasi... 79

i v

4.3.6.1 Pengaruh Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak

Penghasilan WPOP Secara Parsial ... 81

4.3.6.2 Pengaruh Perubahan Penghasilan Kena Pajak Terhadap Penerimaan Pajak Karees Secara Parsial ... 82

4.3.6.3 Hasil Pengujian Pengaruh Kepatuhan Wajib Pajak dan Perubahan Penghasilan Kena Pajak terhadap Penerimaan Pajak Karees Secara Bersama (Simultan) ... 84

4.4 Pembahasan ... 87

4.4.1 Pengaruh Kepatuhan Wajib Pajak Terhadap Peningkatan Penerimaan Pajak ... 87

4.4.2 Pengaruh Penghasilan Kena Pajak Terhadap Peningkatan Penerimaan Pajak ... 88

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 90

5.2 Saran ... 90

DAFTAR PUSTAKA ... 92

LAMPIRAN ... 94

DAFTAR PUSTAKA

Bobek, Donna D. and Richard C. Hatfield. 2003. An Investigation of Theory of Planned Behavior and the Role of Moral Obligation in Tax Compliance. Behavioral Research in Accounting

Bradley, Cassie Francies. 1994. An Empirical Investigation of Factor Affecting Corporate Tax Compliance Behavior. Dissertation. The University of Alabama, USA.

Darmayanti, Theresia Woro. 2004. Pelaksanaan Self Assesment System Menurut Wajib Pajak (Studi Kasus pada Wajib Pajak Badan Salatiga). Jurnal Ekonomi dan Bisnis. Volume X No. 1, 109 – 128.

Djarwanto dan Pangestu Subagyo. 1998. Statistik Induktif. Yogyakarta: BPFE.

Gunadi. 2005. Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak. Jurnal Perpajakan Indonesia. Vol 4, 5 : 4-9.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Hardi. 2003. Pemeriksaan Pajak. Jakarta : Penerbit Kharisma,1-19. Keputusan Mentri Keuangan No. 94/KMK.01/1994 tentang Organisasi Dan Tata Cara Direktorat Jenderal Pajak.

Keputusan Mentri Keuangan No. 443/KMK.01/2001 tanggal 23 Juli 2001

Keputusan Mentri Keuangan No. 235/KMK.03/2003 tanggal 3 Juni tentang Kriteria Wajib Pajak yang dapat diberikan Pengembalian Pendahuluan Kelebihan Pembayaran.

Nasucha, Chaizi. 2004. Reformasi Administrasi Publik. Jakarta: Grasindo.

Salip dan Tendy Wato. 2006. Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak. Jurnal Keuangan Publik, vol 4, 2 : 61-81.

Sekaran, Uma. 2006. Metodologi Penelitian untuk Bisnis. Edisi Keempat. Jakarta: Penerbit Salemba Empat.

Suryadi. 2006. Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak. Jurnal Keuangan Publik, Vol 4,1 : 105-121.

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Assalamualaikum Wr. Wb.

Dengan memanjatkan puji dan syukur khadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya berupa tenaga, kesehatan, dan segala sesuatu

yang dianugerahkan-Nyadan tak lupa Shalawat serta salam kepada baginda Rasulullah

S.A.W sehinggapenulisdapatmenyelesaikanskripsi ini. Maka penulis memberanikan

diri membuat skripsi ini dengan judul “Pengaruh Tingkat Kepatuhan Wajib Pajak Dan Perubahan Penghasilan Kena Pajak Terhadap Penerimaan Pajak”.

Penulis menyadari betul bahwa dalam penulisan skripsi ini masih terdapat

banyak sekali kekurangan dan kekeliruan yang masih jauh dari sempurna, mengingat

keterbatasan penulis dalam hal ilmu pengetahuan, pengalaman dan kemampuan yang

penulis miliki. Maka dari itu kritik dan saran yang membangun dari semua pihak sangat

penulis harapkan.

Dalam mempersiapkan dan menyelesaikan usulan penelitian ini penulis telah

banyak memperoleh bantuan berupa bimbingan pengarahan serta dorongan dari

berbagai pihak, yang sangat membantu kelancaran dalam penyusunan laporan kerja

praktek ini sehingga pada akhirnya memberikan motivasi pada penulis untuk

menyelesaikan usulan penelitian ini.

Atas dasar itu semua pada kesempatan ini penulis menyampaikan ucapan

2. Prof.Dr.Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE.,M.Si.,Ak., selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti SE., M.Si.Ak., selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

5. Dr. Ony Widilestariningtyas, SE.,M.Si selaku dosen Pembimbing yang telah

bersedia meluangkan waktu dan selalu sabar dalam memberikan arahan dan

membimbing penulis sehingga laporan kerja praktek ini dapat terselesaikan.

6. Siti Kurnia Rahayu, S.E., M.Ak., Akselaku Dosen Wali yang telah memberikan

dukungan kepada penulis selama masa perkuliahan.

7. Bp Saiful yang telah membantu saya untuk mendapatkan data dari KPP Pratama

Karees.

8. Ibu dan Ayah tercinta dan segenap keluarga yang telah memberikan semangat, doa,

dan dukungan yang tidak ada habis-habisnya bagi penulis.

9. Teman – teman Akuntansi-4 2009 yang telah memberikan 4 tahun yang luar biasa

untuk saya

10.Teman-teman Program Studi Akuntansi Universitas Komputer Indonesia serta

bagi semua pihak yang membutuhkan dan semoga seluruh amal dan doa baik yang

telah diberikan kepada penulis, mendapatkan balasan dari Allah SWT, Amin.

Wassalamualaikaum Wr.Wb

Bandung, Desember 2013

Penulis

84

Tempat, Tanggal /Lahir : Jakarta, 28 July 1991

Jenis Kelamin : Laki-Laki

Golongan Darah : B

Agama : Islam

Status : Belum Menikah

Kebangsaan : Indonesia

Alamat Tinggal : Jl. Cihampelas no 302 kel Cipaganti Bandung

Nomor Tlp : 085692018889

1. Data Pendidikan :

No. Keterangan Nama Sekolah Tahun Lulus

1. SD SD Tunas Jaka Sampurna Bekasi 2003

2. SMP SMP Tunas Jaka Sampurna Bekasi 2006

3. SMA SMA Tunas Jaka Sampurna Bekasi 2009

4. Perguruan Tinggi Universitas Komputer Indonesia Bandung Masih Kuliah

2. Data Pendidikan Non Formal :

No. Keterangan Tempat Tahun

1. Brevet Tax Center Unikom 2013

3. Data Organisasi : Jenjang

Pendidikan Nama Organisasi Jabatan

SMP Ekskul Sepak Bola Anggota

SMP OSIS Anggota

SMA Ekskul Sepak Bola Anggota

SMA OSIS Ketua III

4. Data Organisasi Di Luar Sekolah

Umur Nama Organisasi Jabatan

1

1.1Latar Belakang Penelitian

Berpedoman pada APBN, pemerintah memenuhi kebutuhan dana dengan

mengandalkan dua sumber pokok, yaitu sumber dana luar negeri dan sumber dana

dalam negeri. Sumber dana luar negeri misalnya pinjaman luar negeri dan hibah

(grant), sedangkan sumber dana dalam negeri misalnya penjualan migas dan non migas serta pajak. Untuk menjadi bangsa yang mandiri, pemerintah terus

mengoptimalkan sumber dana dalam negeri(Nasucha, 2004).

Perkembangan pajak merupakan komponen utama penerimaan dalam

negeri. Hal ini nampak dari terus meningkatnya proporsi penerimaan pajak

terhadap total APBN. Pajak memberikan kontribusi sebesar 80 persen dari seluruh

penerimaan negara. Langkah pemerintah untuk meningkatkan penerimaan dari

sektor perpajakan dimulai dengan melakukan reformasi perpajakan secara

menyeluruh pada tahun 1983, dan sejak saat itulah, Indonesia menganut sistem

self assesment. Penerapan self assesment system akan efektif apabila kondisi kepatuhan sukarela (voluntary compliance) pada masyarakat telah terbentuk (Darmayanti, 2004). Kenyataan yang ada di Indonesia menunjukkan tingkat

kepatuhan masih rendah, hal ini bisa dilihat dari belum optimalnya penerimaan

Menurut Agus Martowardojo menyampaikan tingkat kepatuhan pajak

masyarakat di Indonesia masih rendah. Masih Menurut Agus (2011) juga

menuturkan, saat ini, orang pribadi yang menyerahkan SPT-nya hanya 8,5 juta

wajib pajak, padahal penduduk yang aktif bekerja ada 110 juta orang artinya rasio

SPT terhadap kelompok pekerja aktif itu hanya 7,7 persen, dengan kata lain

memang tingkat kepatuhan wajib pajak kita masih belum memadai sehingga

dengan kondisi ini, rasio penerimaan pajak terhadap total PDB agak rendah

dibandingkan dengan negara-negara lain (Agus Martowardojo,2011).

Jika tingkat kepatuhan penyampaian SPT tahunan PPH orang pribadi saja

masih rendah, tentunya hal tersebut berpengaruh pada penerimaan pajaknya, oleh

sebab itu dibutuhkan kerja keras dan cerdas dari seluruh komponen penyelenggara

pemerintahan, serta penumbuhan kesadaran masyarakat untuk membantu

penyerapan pendapatan pada sektor pajak penghasilan orang pribadi (Aceng HM

Fikri,2012). Rendahnya kewajiban membayar pajak menunjukkan bahwa masih

banyak masyarakat yang belum memahami pentingnya dana pajak untuk

pembangunan (Ajat Djatnika,2012).

Menurut Ajat Jatnika Wajib pajak di Kota Bandung tercatat 385 ribu wajib

pajak tapi yang menyerahkan Surat Pemberitahuan Tahunan Pajak Penghasilan

(SPT) hanya 42 persen, perusahaan wajib pajak ada 42 ribu badan usaha tapi

hanya 32 persen perusahaan yang menyampaikan SPT. Tidak patuhnya wajib

pajak menyerahkan SPT kemungkinan berbagai hal diantaranya karena malas,

sebanyak 1,6 juta yang patuh bayar pajak sebesar 46 persen diatas kepatuhan

warga Kota Bandung (Ajat Jatnika, 2012).

Dalam official assessment system tanggung jawab pemungutan terletak sepenuhnya pada penguasa pemerintah, sedangkan dalam self assessment system

Wajib Pajak diberi kepercayaan penuh untuk menghitung, memperhitungkan,

membayar atau menyetor dan melaporkan besarnya pajak yang terhutang sesuai

dengan jangka waktu yang telah ditentukan dalam peraturan perundang-undangan

perpajakan. Nampak jelas disini bahwa dalam self assessment system Wajib Pajak lebih dipandang sebagai subjek bukan sebagai objek pajak(A Wahyuni, 2011).

Pemeriksaan pajak merupakan proses pemeriksaan pajak yang dilakukan

secara profesional oleh aparat pajak dalam kerangka self assessment system

merupakan bentuk penegakan hukum perpajakan (Siti Kurnia Rahayu, 2010:245).

Tetapi sebagai salah satu bentuk penegakan hukum perpajakan menjadi bertolak

belakang jika yang terjadi sekarang mengindikasikan bahwa proses pemeriksaan

pajak belum sepenuhnya efektif ditandai dengan adanya manipulasi pemeriksaan

pajak dengan adanya peran aparat pajak yang tidak professional, kurang

kemampuan dan integritas (Melchias Markus Mekeng, 2011). Selain itu dalam

temuan Badan Pemeriksa Keuangan (BPK) yang mengindikasikan pelanggaran

prosedur dalam pemeriksaan pajak. Pelanggaran tersebut adalah adanya dugaan

penyelewengan dalam restitusi pajak (Sasmito Hadi Negoro, 2011).

Kurang berkualitasnya pemeriksaan pajak berdasarkan survey

pendahuluan menurut salah satu pegawai fungsional pemeriksaan pajak di KPP

hanya diadakan berdasarkan golongan saja tidak menyeluruh, dan masih

banyaknya wajib pajak yang kurang patuh bahkan melakukan pelanggaran dengan

segala cara melakukan manipulasi agar beban pajak berkurang dan berusaha

menyuap pemeriksa pajak membuat resiko penyelewengan pajak semakin besar.

Oleh karenanya standar pemeriksaan dalam Peraturan Direktur Jenderal Pajak

Nomor PER-9/PJ/2010 mengenai pendidikan dan pelatihan pemeriksa pajak harus

dilaksanakan cukup, serta pentingnya peningkatan kompetensi dalam pemeriksaan

pajak dan standar khusus terkait perpajakan (Mikail Jam’an, 2011).

Sebagai konsekuensi dari perubahan ini Direktorat Jenderal Pajak (DJP)

berkewajiban untuk melakukan pelayanan, pengawasan, pembinaan, dan

penerapan sanksi pajak. Untuk mewujudkan self assessment system dituntut kepatuhan Wajib Pajak itu sendiri. Kenyataannya belum semua potensi pajak yang

ada dapat digali, sebab masih banyak Wajib Pajak yang belum memiliki

kesadaran akan betapa pentingnya pemenuhan kewajiban perpajakan baik bagi

negara maupun bagi mereka sendiri sebagai warga negara yang baik. Dalam

kondisi tersebut keberadaan self assessment system memungkinkan Wajib Pajak untuk melakukan kecurangan pajak. Tanpa adanya penelitian dan pemeriksaan

pajak serta tidak adanya ketegasan dari instansi pajak, maka ketidakpatuhan Wajib

Pajak tersebut dapat berkembang sedemikian rupa sehingga bisa mencapai suatu

tingkat dimana sistem perpajakan akan menjadi lumpuh(Rozie, 2009).

Untuk menjaga agar Wajib Pajak tetap berada dalam koridor peraturan

perpajakan, maka diantisipasi dengan melakukan pemeriksaan terhadap Wajib

salah satu ketentuan Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah

direvisi oleh Undang-Undang Nomor 16 Tahun 2000 dan direvisi kembali oleh

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan, yaitu dalam Pasal 29 ayat (1) bahwa Direktur Jenderal Pajak

berwenang melakukan pemeriksaan untuk menguji kepatuhan Wajib Pajak dan

untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan. Penelitian Salip dan Wato menyimpulkan bahwa dengan

pemeriksaan pajak akan mendorong timbulnya kepatuhan Wajib Pajak, sehingga

akan berdampak pada peningkatan penerimaan pajak pada Kantor Pelayanan

Pajak yang pada akhirnya pajak yang dibayarkan Wajib Pajak akan masuk dalam

kas Negara (Salip dan Wato, 2006).

Bagi Kantor Pelayanan Pajak, penerimaan pajak apapun jenisnya baik itu

Pajak Penghasilan, Pajak Pertambahan Nilai, dan jenis pajak lainnya yang

diterima sangat tergantung pada tingkat kepatuhan Wajib Pajak baik dalam

melaporkan dan melunasi pajaknya. Dengan demikian, pemeriksaan pajak

merupakan pagar penjaga agar Wajib Pajak tetap mematuhi kewajibannya. Dari

sekian banyak jenis pajak yang ada, Pajak Penghasilan (PPh) merupakan harapan

pemerintah untuk setiap tahunnya bertambah besar, baik dari jumlah penerimaan

maupun dari segi Wajib Pajak yang membayarnya.

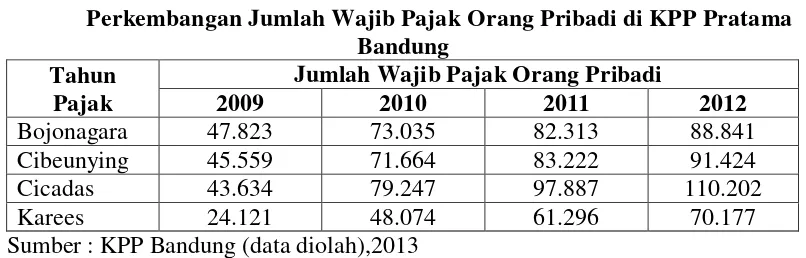

Meningkatnya jumlah Wajib Pajak setiap tahunnya diharapkan dapat

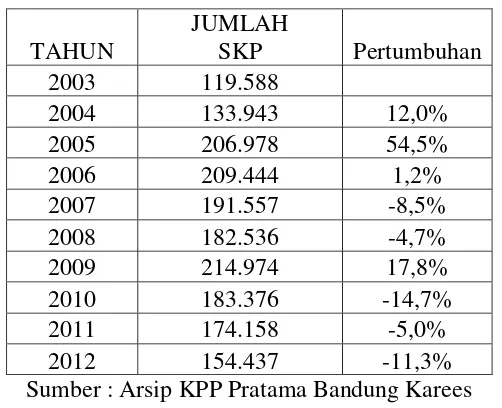

meningkatkan penerimaan pajak di KPP Pratama Bandung. Tabel 1.1 adalah data

jumlah Wajib Pajak Orang Pribadi di KPP Pratama Bandung pada Tahun

Tabel 1.1

Perkembangan Jumlah Wajib Pajak Orang Pribadi di KPP Pratama Bandung

Tahun Pajak

Jumlah Wajib Pajak Orang Pribadi

2009 2010 2011 2012

Bojonagara 47.823 73.035 82.313 88.841

Cibeunying 45.559 71.664 83.222 91.424

Cicadas 43.634 79.247 97.887 110.202

Karees 24.121 48.074 61.296 70.177

Sumber : KPP Bandung (data diolah),2013

Masih banyak warga berpenghasilan Rp 2 juta ke atas yang termasuk

wajib pajak belum membayar pajak. Hingga saat ini, hanya sekitar 1,2 juta wajib

pajak di Jabar dan hanya 55 persen dari jumlah ini yang patuh menyerahkan Surat

Pemberitahuan (SPT) Pajak Tahunan. Hal ini disampaikan Kepala Kanwil Pajak

Jabar I Adjat Djatnika dalam Acara Pekan Panutan Penyerahan SPT Pajak

Tahunan. Padahal sekitar 80 persen pendapatan baik secara nasional mau pun di

tingkat daerah berasal dari pajak. Adjat Djatnika mengatakan jumlah pajak yang

diperoleh di Jabar pada 2010 sebedar Rp 11,5 triliun, 2011 Rp12,5 triliun, dan

2012 Rp14 triliun. Kanwil Pajak Jabar menargetkan tahun 2013, besar pajak bisa

mencapai Rp18 triliun. Dia optimistis jumlah ini bisa tercapai karena paling tidak

tahun ini sekitar 250 ribu wajib pajak bertambah. (Adjat Djatnika, 2013)

Menurut Gubernur Jabar Ahmad Heryawan yang dikutip dari Pikiran

Rakyat hari Selasa tanggal 5 Maret 2013 halaman 4, berharap masyarakat bisa

membayar pajak dan menyerahkan SPT tahunannya ke kantor pajak. Dengan

begitu, 90 persen dari target 18 triliun tahun ini pun bisa tercapai. "Kita yang

membayar pajak menunjukkan bagian komitmen bela negara, tidak harus pakai

surat peringatan, tetapi dengan sadar membayar dengan sukarela ke kantor pajak

Untuk mencapai target pajak, perlu ditumbuhkan terus-menerus kesadaran

dan kepatuhan masyarakat Wajib Pajak untuk memenuhi kewajiban pajak sesuai

dengan ketentuan yang berlaku. Mengingat kesadaran dan kepatuhan Wajib Pajak

merupakan faktor penting bagi peningkatan penerimaan pajak, maka perlu secara

intensif dikaji tentang faktor-faktor yang mempengaruhi kepatuhan Wajib Pajak,

khususnya Wajib Pajak Orang Pribadi(Ahmad Heryawan, 2013).

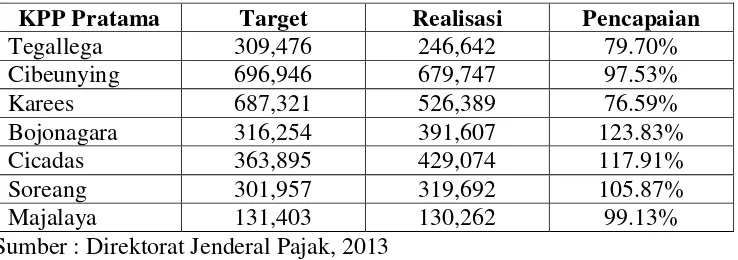

Berkaitan dengan hal tersebut, fenomena lain yang berhubungan dengan

belum optimalnya penerimaan pajak, telihat pula pada KPP Pratama yang ada di

Kantor Wilayah Jawa Barat I. Lebih jelasnya terlihat di tabel 1.2.

Tabel 1.2

Pencapaian Target Penerimaan Pajak pada KPP Pratama di Wilayah Bandung Periode 2012

(dalam jutaan rupiah)

KPP Pratama Target Realisasi Pencapaian

Tegallega 309,476 246,642 79.70%

Cibeunying 696,946 679,747 97.53%

Karees 687,321 526,389 76.59%

Bojonagara 316,254 391,607 123.83%

Cicadas 363,895 429,074 117.91%

Soreang 301,957 319,692 105.87%

Majalaya 131,403 130,262 99.13%

Sumber : Direktorat Jenderal Pajak, 2013

Dari tabel di atas terlihat bahwa penerimaan pajak tiap-tiap KPP sudah ada

yang mencapai target yang sudah ditetapkan walaupun ada beberapa KPP yang

belum mencapai target yang sudah ditetapkan. Penerimaan KPP yang mencapai

target adalah KPP Bojonagara, KPP Cicadas, dan KPP Soreang. Sedangkan

penerimaan KPP yang tidak mencapai target adalah KPP Tegallega, KPP

Penelitian mengenai kepatuhan pajak sudah dilakukan oleh beberapa

dengan menggunakan kerangka model Theory of Planned Behavior (TPB) untuk menjelaskan perilaku kepatuhan pajak Wajib Pajak Orang Pribadi (Bobek, 2003).

Model TPB yang digunakan dalam penelitian memberikan penjelasan yang

signifikan, bahwa perilaku tidak patuh (noncompliance) Wajib Pajak sangat dipengaruhi oleh variabel sikap, norma subyektif, dan kontrol keperilakuan yang

dipersepsikan. Bradley (1994) dan Siahaan (2005) melakukan penelitian

kepatuhan Wajib Pajak Badan dengan responden tax professional. Penelitian keduanya bukan merupakan penelitian perilaku. Tax professional adalah orang profesional di perusahaan yang ahli di bidang perpajakan. Oleh karena itu, untuk

menjelaskan perilaku Wajib Pajak Badan yang dalam hal ini diwakili oleh tax professional perlu menggunakan teori perilaku individu dan perilaku organisasi (Siahaan, 2005).

Sementara itu, Salip dan Wato menguji pengaruh pemeriksaan pajak

terhadap peneriman negara dengan bukti empiris bahwa pemeriksaan pajak yang

dilakukakan oleh Kantor Pelayanan Pajak berpengaruh positif terhadap

penerimaan negara (Salip dan Wato, 2006). Dengan adanya pemeriksaan pajak

dapat meningkatkan penerimaan negara dari sektor pajak. Suryadi menguji

hubungan kausal kesadaran, pelayanan, kepatuhan Wajib Pajak dan pengaruhnya

terhadap kinerja penerimaan pajak dengan bukti empiris bahwa kesadaran,

pelayanan dan kepatuhan Wajib Pajak berpengaruh terhadap kinerja penerimaan

Agusti dan Herawaty menguji pengaruh tingkat kepatuhan Wajib Pajak

Badan terhadap peningkatan penerimaan pajak yang dimoderasi oleh pemeriksaan

pajak. Hasil dari penelitian ini yaitu terdapat pengaruh tingkat kepatuhan Wajib

Pajak Badan terhadap peningkatan penerimaan pajak yang dimoderasi oleh

pemeriksaan pajak. Sampel penelitian yaitu Wajib Pajak Badan pada Kantor

Pelayanan Pajak Pratama Jakarta Grogol Petamburan (Agusti dan Herawaty,

2009).

Penelitian ini merupakan pengembangan penelitian terdahulu Agusti dan

Herawaty dengan perbedaan pada variabel penelitian dan sampel yang digunakan

dalam penelitian ini. Agusti dan Herawaty menggunakan satu variabel independen

berupa tingkat kepatuhan guna mengetahui peningkatan penerimaan pajak dengan

pemerikasaan pajak sebagai variable moderating, sementara itu penelitian ini menggunakan tiga variabel independen yang terdiri dari tingkat kepatuhan Wajib

Pajak, pemeriksaan pajak dan perubahan Penghasilan Kena Pajak. Selain variabel

penelitian, perbedaan penelitian ini dengan penelitian Agusti dan Herawaty adalah

sampel penelitian sebelumnya menggunakan sampel Wajib Pajak Badan,

sedangkan penelitian ini menggunakan sampel Wajib Pajak Orang Pribadi (Agusti

dan Herawaty, 2009).

Dengan melihat fenomena tersebut, maka penulis terdorong untuk menguji

dengan daerah dan populasi yang berbeda terhadap pengaruh tingkat kepatuhan,

pemeriksaan pajak, serta perubahan Penghasilan Kena Pajak terhadap peningkatan

penerimaan pajak penghasilan Wajib Pajak Orang Pribadi dengan judul penelitian

Terhadap Peningkatan Penerimaan Pajak Penghasilan Wajib Pajak Orang Pribadi pada KPP Pratama Bandung Karees”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka identifikasi masalah dalam

penelitian ini adalah seperti berikut ini.

1. Masih banyak wajib pajak yang tidak membayar sesuai dengan ketentuan.

2. Penghasilan kena pajak yang masuk ke KPP Pratama Bandung Karees masih

tidak sesuai dengan yang seharusnya

3. Penerimaan pajak KPP Pratama Bandung Karees mengalami penurunan

1.2.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah dalam

penelitian ini adalah seperti berikut ini.

1. Seberapa besar pengaruh tingkat kepatuhan wajib pajak terhadap

peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama

Bandung Karees.

2. Seberapa besar pengaruh penghasilan kena pajak terhadap peningkatan

penerimaan pajak Kantor Pelayanan Pajak Pratama Bandung Karees.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh dan menganalisis

pajak, perubahan penghasilan kena pajak, dan peningkatan penerimaan pajak

penghasilan wajib pajak orang pribadi. 1.3.2 Tujuan Penelitian

Tujuan dari penelitian adalah apa yang ingin dicapai dengan penelitian

tersebut. Penelitian ini dilakukan dengan tujuan seperti berikut ini.

1. Untuk mengetahui pengaruh kepatuhan wajib pajak terhadap penerimaan

pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

2. Untuk mengetahui pengaruh penghasilan kena pajak terhadap penerimaan

pajak pada Kantor Pelayanan Pajak Pratama Bandung Karees.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Hasil penelitian dapat dijadikan sebagai bahan masukan bagi Kantor

Pelayanan Pajak Pratama dalam rangka meningkatkan kepatuhan Pajak dan

penghasilan kena pajak khususnya dalam memenuhi kewajiban perpajakannya

untuk meningkatkan penerimaan KPP Pratama Karees.

1.4.2 Kegunaan Akademis

Penelitian yang dilakukan penulis ini diharapkan dapat memberikan

manfaat bagi banyak pihak yang terkait. Adapun kegunaan dari penelitian ini

adalah :

1. Bagi Pengembangan Ilmu Perpajakan

a. Hasil penelitian ini dapat menjadi sumbangan ilmu pengetahuan dalam

perubahan penghasilan kena pajak terhadap peningkatan penerimaan pajak

penghasilan wajib pajak orang pribadi.

b. Membandingkan antara ilmu pengetahuan dan teori-teori perpajakan yang

telah dipelajari dengan kenyataan empiris yang terjadi dalam dunia nyata.

2. Bagi Peneliti Lain

Hasil penelitian ini mudah-mudahan dapat menjadi tambahan informasi

gambaran bagi penulis lain yang berkaitan dengan pengaruh tingkat

kepatuhan, pemeriksaan pajak, dan perubahan penghasilan kena pajak

terhadap peningkatan penerimaan pajak penghasilan wajib pajak orang

pribadi.

3. Bagi Pembaca

Hasil penelitian ini diharapkan dapat menambah pengetahuan dan sebagai

referensi bagi pihak lain untuk melakukan penelitian ataupun menyelesaikan

masalah yang berhubungan dengan penelitian ini.

4. Bagi Penulis

Menambah pengetahuan dan pengalaman khususnya mengenai pengaruh

tingkat kepatuhan, pemeriksaan pajak, dan perubahan penghasilan kena pajak

terhadap peningkatan penerimaan pajak penghasilan wajib pajak orang pribadi

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Lokasi dimana penulis melakukan penelitian untuk tujuan penyusunan skripsi ini

adalah KPP Pratama Bandung Karees yang berlokasi di Jl. Ibrahim Adjie (d/h Jl.

Kiara Condong) No.372 Bandung.

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian dimulai pada bulan September 2013

sampai dengan Februari 2014.

II Tahap Pelaksanaan :

a.Bimbingan UP

a.Menyiapkan draft skripsi b.Sidang akhir skripsi c.Penyempurnaan laporan

15

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pengertian Pajak

Pajak merupakan sumber penerimaan negara yang utama. Semakin hari

peranan penerimaan pajak bagi pembiayaan pengeluaran umum/negara semakin

besar. Beberapa ahli memberikan batasan mengenai pengertian pajak, diantaranya

dikemukakan Suandy (2002: 2) bahwa pajak adalah peralihan kekayaan dari pihak

rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplus nya

digunakan untuk public saving yang merupakan sumber utama untuk membiayai

public investment. Sementara itu, Waluyo (2006: 26) mengutip definisi pajak yang dikemukan oleh Seligman bahwa:

“Tax is compulsary contribution from the person, to the government to

depray the expenses incurred in the common interest of all, without reference to special benefit conferred.”

Smeets dalam buku De Economische Betekenis Belastingen yang diterjemahkan oleh Waluyo (2006: 2) pajak adalah prestasi kepada pemerintah

yang terutang melalui norma umum dan yang dapat dipaksakannya tanpa adanya

kontraprestasi yang dapat ditunjukkan dalam hal yang individual dimaksudkan

untuk membiayai pengeluaran pemerintah.

Menurut Andriani yang dikutip Brotodiharjo (2006: 32) mendefinisikan

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintahan”.

Atas dasar beberapa pengertian pajak di atas, maka dapat diketahui ciri-ciri

yang melekat pada pengertian pajak sebagai berikut ini.

1. Pajak dipungut berdasarkan Undang-Undang serta aturan pelaksanaannya

yang sifatnya dapat dipaksakan.

2. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi

individual oleh pemerintah.

3. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dari

pemasukkannya masih terdapat surplus, dipergunakan untuk membiayai

public investment.

5. Pajak dapat pula mempunyai tujuan selain budgeter, yaitu mengatur.

Selain itu menurut Suandy (2002: 46), pajak memiliki beberapa fungsi

seperti berikut ini.

1. Fungsi financial, yaitu memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk mebiayai pengeluaran-pengeluaran negara.

2. Fungsi mengatur, yaitu pajak digunakan sebagai alat untuk mengatur

masyarakat baik di bidang ekonomi, sosial maupun politik dengan tujuan

tertentu.

3. Fungsi menanggung inflasi.

Terkait dengan pemungutan pajak, Waluyo (2006: 33) membagi 3 sistem

pemungutan pajak menjadi seperti berikut ini.

1. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang

kepada pemerintah (fiskus) untuk menentukan besarnya pajak terutang.

2. Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang,

kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung,

memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang

harus dibayar.

3. With holding System

Sistem ini merupakan sistem pemungutan pajak memberi wewenang kepada

pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang

oleh Wajib Pajak.

Berdasarkan Pasal 1 ayat 2 Undang-Undang Nomor 28 Tahun 2007

tentang Ketentuan Umum dan Tata Cara Perpajakan, pengertian Wajib Pajak

adalah Orang Pribadi atau Badan yang menurut ketentuan peraturan

perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan,

termasuk pemungut pajak atau pemotong pajak tertentu. Dengan demikian Wajib

Pajak dibedakan menjadi berikut ini.

1. Wajib Pajak Orang Pribadi baik usahawan maupun non-usahawan.

2. Wajib Pajak Badan, yang meliputi perseroan terbatas (PT), perseroan

daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana

pensiun, persekutuan, perkumpulan, yayasan, organisasi sosial politik atau

orang yang sejenis, lembaga, badan usaha tetap dan banyak badan lainnya.

3. Pemungut atau pemotong pajak yang ditunjuk oleh pemerintah misalnya bendaharawan pemerintah atau Kantor Perbendaharaan dan Kas Negara

(KPKN).

2.1.2 Tingkat Kepatuhan

Menurut Suranto Kepatuhan adalah motivasi seseorang, kelompok atau

organisasi untuk berbuat atau tidak berbuat sesuatu dengan aturan yang telah

ditetapkan. Perilaku patuh seseorang merupakan interaksi antara perilaku individu

kelompok dan organisasi (2001: 44). Motivasi yang dimiliki seseorang sangat

terpengaruh oleh faktor lingkungannya, baik internal maupun eksternal.

Menurut Suryadi sistem pemungutan pajak yang berlaku di Indonesia saat

ini menuntut Wajib Pajak untuk turut aktif dalam pemenuhan kewajiban

perpajakannya. Sistem pemungutan yang berlaku adalah self assesment system, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban

perpajakannya dan kemudian secara akurat dan tepat waktu membayar serta

melaporkan pajaknya tersebut. Oleh karena itu, kesadaran dan kepatuhan subjek

pajak sangat diperlukan guna meningkatkan penerimaan penerimaan pajak (2006:

83).

Sesuai dengan Keputusan Menteri Keuangan Nomor 235/KMK.03/2003

tanggal 3 Juni 2003, Wajib Pajak dapat ditetapkan sebagai Wajib Pajak patuh bila

1. Kriteria Umum

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan dalam 2

(dua) tahun terakhir.

b. Dalam tahun terakhr, penyampaian SPT masa yag terlambat tidak lebih

dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut.

c. SPT masa yang terlambat sebagaimana yang dimaksudkan dalam poin a

dan b telah disampaikan tidak lewat dari batas waktu penyampaian SPT

masa-masa pajak berikutnya.

d. Tidak mempunyai tunggakan pajak untuk semu jenis pajak :

a) Kecuali telah memperoleh izin untuk mengangsur atau menunda

pembayaran pajak

b) Tidak termasuk tunggakan pajak sehubungan dengan STP yang

diterbitkan untuk 2 (dua) masa pajak terakhir.

e. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana dibidang

perpajakan. Yang termasuk sebagai tindak pidana dibidang perpajakan

adalah tindak pidana yang sesuai dengan pasal 39 Undang-undang KUP

yaitu :

a) Tidak mendaftarkan diri atau menyalahgunakan atau menggunakan

tanpa hak NPWP atau Pengukuhan Pengusaha Kena Pajak

b) Tidak menyampaikan SPT

c) Menyampaikan SPT dan atau keterangan yang isinya tidak benar atau

tidak lengkap

e) Memperlihatkan pembukuan atau dokumen lain yang palsu atau

dipalsukan pada saat pemeriksaan

f) Tidak menyelenggarakan pembukuan atau pencatatan, tidak

memperlihatkan catatan atau dokumen lainnya untuk kepentingan

pemeriksaan

g) Tidak menyetorkan pajak yang telah dipotong atau dipungut

2. Kriteria Khusus

a. Bagi Wajib Pajak yang laporan keuangannya tidak diaudit dalam 2 (dua)

tahun terakhir

a) Menyelenggarakan pembukuan sesuai ketentuan pasal 28 UU No. 6

tahun 1983 tentang Ketentuan Umum dan Tata cara Perpajakan yang

terakhir kali diubah dnegan UU No. 16 Tahun 2000

b) Apabila pernah dilakukan pemeriksaan koreksi fiscal yang dilakukan

pemeriksaan pajak untuk setiap jenis pajak yang terutang tidak lebih

dari 10%

b. Bagi Wajib Pajak yang laporan keuangannya diaudit

a) Laporan keuangan yang diaudit oleh akuntan public atau badan

pengawasan keuangan harus dengan pendapat wajar tanpa

pengecualian atau dengan pendapat wajar dengan pengecualian

tersebut tidak mempengaruhi laba rugi fiscal

b) Laporan keuangan yang diaudit harus memenuhi syarat :

untuk masing-masing pos khususnya untuk pos yang sifatnya

material.

2) Menyajikan rekonsiliasi laba rugi komersial dan fiscal.

Dari sekian banyak jenis pajak yang ada, Pajak Penghasilan (PPh)

merupakan harapan pemerintah untuk setiap tahunnya bertambah besar, baik dari

jumlah penerimaan maupun dari segi Wajib Pajak yang membayarnya. Pajak

Penghasilan merupakan jenis pajak subjektif yang kewajiban pajaknya melekat

pada subjek pajak yang bersangkutan, artinya kewajiban pajak tersebut

dimaksudkan untuk tidak dilimpahkan kepada subjek pajak lainnya.

Pajak Penghasilan dikenakan terhadap subjek pajak berkenaan dengan

penghasilan yang diterimanya atau diperolehnya dalam tahun pajak. Alat yang

sering digunakan untuk menilai kepatuhan Wajib Pajak adalah ketepatan waktu

pelaporan SPT. Surat Pemberitahuan (SPT) merupakan dokumen yang menjadi

alat kerjasama antara Wajib Pajak dan administrasi pajak, yang memuat data yang

diperlukan untuk menetapkan secara tepat jumlah pajak yang terutang. Pengertian

SPT dalam Pasal 1 butir 11 Undang-Undang Nomor 28 tahun 2007 tentang

Ketentuan Umum dan Tata Cara Perpajakan adalah surat yang oleh Wajib Pajak

digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang

menurut ketentuan peraturan atau ketentuan perundang-undangan perpajakan.

Sesuai dengan prinsip self assesment system, Wajib Pajak harus melaporkan pajak masa dan pajak tahunannya. SPT Masa adalah SPT untuk suatu

atau bagian tahun pajak. Batas waktu penyampaian Surat Pemberitahuan (SPT)

adalah seperti berikut ini.

1. Untuk Surat Pemberitahuan (SPT) Masa, paling lama 20 (dua puluh) hari

setelah akhir Masa Pajak.

2. Untuk Surat Pemberitahuan (SPT) Tahunan pajak penghasilan Wajib Pajak

Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir tahun pajak.

3. Untuk Surat Pemberitahuan (SPT) Tahunan pajak penghasilan Wajib Pajak

Badan, paling lama 4 (empat) bulan setelah akhir tahun pajak.

Apabila Surat Pemberitahuan (SPT) tidak disampaikan dalam jangka

waktu yang telah ditetapkan, maka Wajib Pajak akan dikenai sanksi administrasi

berupa denda seperti berikut ini.

1. Denda sebesar Rp 500.000,00 (lima ratus ribu rupiah) untuk Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN).

2. Denda sebesar Rp 100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan

(SPT) lainnya.

3. Denda sebesar Rp 1.000.000,00 (satu juta rupiah) untuk Surat Pemberitahuan

(SPT) Tahunan Pajak Penghasilan Wajib Pajak Badan.

4. Denda sebesar Rp 100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan

(SPT) Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi.

Di dalam Surat Pemberitahuan (SPT) Tahunan, terdapat informasi

mengenai jumlah PPh Terutang yang dapat menjadi dasar untuk mengetahui

Wajib Pajak melaporkan SPT tahunannya, maka peningkatan penerimaan pajak

akan dapat direalisasikan (Agusti dan Herawaty, 2009).

Ada dua macam kepatuhan yaitu:

“a. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan.

b. Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal”.

Menurut Chaizi Nascuha (2004) yang dikutip Siti Kurnia Rahayu (2010: 139)

menytakan bahwa kepatuhan wajib pajak adalah

“1. Kepatuhan wajib pajak dalam mendaftarkan diri

2. Kepatuhan untuk menyetorkan kembali surat pemberitahuan (SPT) 3. Kepatuhan dalam penghitungan dan pembayaran pajak terutang, dan 4. Kepatuhan dalam pembyaran tunggakan”.

“Jadi kepatuhan wajib pajak adalah rasa bersalah dan rasa malu, presesi

wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan

pengaruh kepuasan terhadap pelayanan pemerintah”.

Menurut Norman D. Nowark yang dikutip Siti Kurnia Rahayu (2010: 138)

menyatakan bahwa kepatuhan wajib pajak adalah:

“Suatu iklim kepatuhan dan kesadaraan pemenuhan kewajiban perpajakan,

tercermin dalam situasi dimana”.

“1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas. 3. Menghitung jumlah pajak yang terutang dengan benar. 4. Membayar pajak yang yang terutang tepat pada waktunya”.

Kewajiban wajib pajak menurut undang-undang nomor 28 tahun 2007

“a. Mendaftarkan diri pada Direktorat Jendrral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak, apabila telah memenuhi persyaratan subjektif dan objektif.

a. Melaporkan usahanya pada kantor Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi pengusaha kena pajak.

b. Mengisi surat pemberitahuan dengan benar, lengkap dan jelas, dalam bahasa indonesia dengan menggunakan huruf latin. Angka Arab, satuan mata uang rupiah, serta mendatangani dan menyampaikan ke kantor Direktorat Jendral Pajak tempat wajib pajak terdaftar.

c. Menyampaikan surat pemberitahuan dalam bahasa indonesia dengan menggunakan satu mata uang selain rupiah yang diizinkan, yang pelaksanannya diatur dengan atas berdasarkan Peratuan Mentri Keuangan. d. Membayar atau menyetor pajak yang terutang dengan menggunakan surat

pajak ke kas negara melalui tempat pembayaran yang diatur dengan atau berdasarkan Peraturan Mentri Keuangan.

e. Membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.

f. Menyelanggarakan pembukuan bagi wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebasdan wajib pajak badan, dan melakukan pencatatan bagi wjib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas”.

Sedangkan menurut Chaizi Nasucha (2004:38) menyatakan bahwa kepatuhan

wajib pajak adalah:

“Kepatuhan adalah suatu pemenuhan kewajiban perpajakan, yang harus

dilakukan wajib pajak melalui tingkat pelaporan SPT, laporan penyelsaian

tunggakan pajak dan perkembangan pembayaran atau penyetoran pajak terutang”.

Berdasarkan dari pengertian kepatuhan wajib pajak diatas dapat

disimpulkan bahwa kepatuhan wajib pajak yang taat dan memenuhi serta

melaksanakan perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan seperti mengisi jujur, lengkap dan benar surat pemberitahuan (SPT)

Untuk mengantisipasi wajib pajak yang menghindari atau meloloskan diri

dari kewajiban perpajakan tersebut, maka peran pemerintah sebagai fiskus sangat

diharapkan agar dapat memotivasi, mengarahkan dan bahkan merangsang wajib

pajak untuk patuh dan taat dalam memenuhi kewajibannya.

2.1.4 Penghasilan Kena Pajak (PhKP)

Pemerintah sebagai regulator pajak senantiasa melakukan usaha untuk

dapat meningkatkan penerimaan pajak negara sebagai salah satu sumber

penerimaan negara. Salah satu upaya yang dilakukan memotivasi Wajib Pajak

Orang Pribadi maupun Wajib Pajak Badan dalam melakukan kewajiban pajaknya.

Salah satu upaya tersebut dilakukan dengan memotivasi Wajib Pajak untuk

membayarkan pajak terutangnya tepat waktu menurut salip dan wato Merupakan

selisih antara jumlah Penghasilan Kena Pajak atas Wajib Pajak Orang Pribadi

tahun sebelumnya dan Penghasilan Kena Pajak Wajib Pajak Orang Pribadi pada

tahun berikutnya sebagaimana terlaporkan dalam SPT tahunan (2006: 53)..

Dasar perhitungan untuk menentukan besarnya Pajak Penghasilan yang

terutang adalah Penghasilan Kena Pajak. Khusus untuk Wajib Pajak Orang

Pribadi, dalam mendapatkan Penghasilan Kena Pajak harus terlebih dahulu

Penghasilan Neto setelah Koreksi dikurangi dengan Penghasilan Tidak Kena

Pajak (PTKP). Untuk menghitung Pajak Penghasilan yang terutang yaitu dengan

mengalikan Tarif Pajak dengan Penghasilan Kena Pajak. Tarif yang digunakan

dapat mengikuti antara lain:

1. Tarif umum yaitu tarif pajak yang ditunjukkan dalam Pasal 17 (lapisan tarif)

2. Tarif Khusus yaitu tarif pajak yang ditetapkan dengan Peraturan Pemerintah

biasanya ditunjukkan pada penghasilan tertentu

3. Tarif sesuai undang-undang yaitu selain tarif sesuai Pasal 17 Undang-Undang

PPh yang disebutkan dalam Pasal 23 Undang-Undang PPh ditetapkan dengan

tarif 15% juga tarif Pasal 26 Undang-Undang PPh ditetapkan dengan tarif

20%.

Guna mewujudkan self assessment system, peranan dan kejujuran Wajib Pajak semakin mutlak diperlukan. Wajib Pajak diharapkan dapat melaksanakan

seluruh kewajiban perpajakan dan melaporkannya dengan benar pada Kantor

Pelayanan Pajak di tempat Wajib Pajak terdaftar termasuk Penghasilan Kena

Pajak. Sehingga semakin besar nilai Penghasilan Kena Pajak yang dilaporkan oleh

Wajib Pajak maka akan membuat penerimaan pajak meningkat.

2.1.6 Penerimaan Pajak

Peran pajak dalam Anggaran Pendapatan dan Belanja Negara (APBN)

Indonesia terus meningkat terhadap seluruh pendapatan negara. Dalam APBN

tahun anggaran 2002, target penerimaan yang berasal dari pajak untuk tahun

anggaran 2002 sampai dengan 2005 terus meningkat. Peningkatan penerimaan

pajak merupakan bentuk tanggungjawab sosial negara dalam rangka

meningkatkan kesejahteraan rakyat. Langkah pemerintah untuk meningkatkan

penerimaan dari sektor perpajakan dimulai dengan melakukan reformasi

perpajakan secara menyeluruh pada tahun 1983 hingga saat ini, dan sejak saat

setiap tahunnya. Pada awal reformasi perpajakan (tahun 1983), peranan pajak bagi

negara melalui kontribusi di APBN masih di bawah 20% per tahun. Setelah

dilakukan reformasi perpajakan, peranannya meningkat terus menjadi di atas 20%

hingga mencapai 75% tiap tahun. Oleh karena itu, peranan pemerintah melalui

upaya intensifikasi dan ekstensifikasi terus dilakukan khususnya pajak

Penghasilan (PPh). Mengingat porsi Pajak Penghasilan (PPh) terhadap

keseluruhan penerimaan pajak pemerintah masih terbilang rendah dibandingkan

pajak lainnya. Menurut salip dan wato Jumlah kontribusi masyarakat (yang

dipungut berdasarkan undang-undang) yang diterima oleh negara dalam suatu

masa yang akan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat(2006:103).

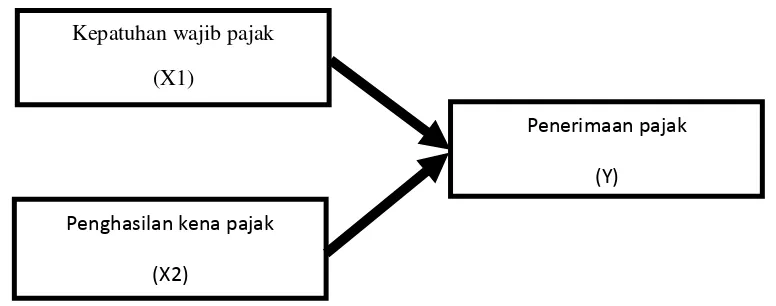

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Tingkat Kepatuhan Wajib Pajak Orang Pribadi Terhadap Peningkatan Penerimaan Pajak

Menurut Timbul Hamonangan (2012:174) mengenai hubungannya adalah

sebagai berikut :

“Pajak merupakan kewajiban sebagai warga negara, maka diperlukan kesadaran yang tinggi, sehingga dengan demikian penerimaan pajak dipengaruhi oleh kesadaran masyarakat untuk membayar pajak (tingkat kepatuhan pajak)”.

Pengaruh Kepatuhan wajib pajak terhadap penerimaan pajak menurut

James et all (1997) dalam Timbul Hamonangan (2012:137) sebagai berikut :

seharusnya diterima jika para wajib pajak patuh 100%”. Menurut Trivedi et all (2003) dalam Timbul Hamonangan (2012:204),

pengaruh antara kepatuhan wajib pajak terhadap penerimaan pajak adalah

sebagai berikut:

“Kepatuhan wajib pajak adalah faktor terpenting dari seluruh faktor yang mempengaruhi penerimaan pajak. Kesadaran masyarakatyang tinggi akan mendorong semakin banyak masyarakat untuk mendaftarkan diri sebagai wajib pajak, melaporkan dan membayar pajaknya dengan benar sebagai wujud tanggung jawab berbangsa dan bernegara”.

2.2.2 Pengaruh Perubahan Penghasilan Kena Pajak Terhadap Peningkatan Penerimaan Pajak

Berbagai upaya dilakukan Direktorat Jenderal Pajak (DJP) untuk

memotivasi Wajib Pajak Orang Pribadi maupun Wajib Badan dalam melakukan

kewajiban pajaknya. Salah satu upaya yang dilakukan memotivasi Wajib Pajak

Orang Pribadi maupun Wajib Pajak Badan dalam melakukan kewajiban pajaknya.

Salah satu upaya tersebut dilakukan dengan memotivasi Wajib Pajak untuk

membayarkan pajak terutangnya tepat waktu. Dasar perhitungan untuk

menentukan besarnya Pajak Penghasilan yang terutang adalah Penghasilan Kena

Pajak. Menurut Agusty dan Herawaty (2009) bahwa semakin besar Penghasilan

Kena Pajak yang dilaporkan oleh Wajib Pajak, semakin besar peningkatan

penerimaan pajak.

2.2.4 Paradigma Penelitian

Berdasarkan teori diatas mengenai kepatuhan wajib pajak, pemeriksaan

pajak, perubahan penghasilan kena pajak, dan penerimaan pajak penghasiloan

mengemukakan paradigma penelitian yang dijadikan pedoman dalam melakukan

penelitian yaitu sebagai berikut :

Gambar 2.1 Paradigma Penelitian 2.2.5 Penelitian Terdahulu

Studi dari penelitian sebelumnya yang dilakukan oleh Agusti dan

Herawaty (2009) dalam “Pengaruh tingkat kepatuhan Wajib Pajak Badan terhadap

peningkatan penerimaan pajak yang dimoderasi oleh pemeriksaan pajak”

mengungkapkan bahwa tingkat kepatuhan Wajib Pajak Badan dan Penghasilan

Kena Pajak memberikan pengaruh terhadap peningkatan penerimaan pajak. Jadi

semakin patuh Wajib Pajak Badan melaporkan dan melunasi kewajiban

perpajakannya serta semakin besar Penghasilan Kena Pajaknya maka penerimaan

Kepatuhan wajib pajak

(X1)

Penghasilan kena pajak (X2)

pajak pada KPP akan meningkat. Dalam penelitian ini juga menunjukkan bahwa

pemeriksaan pajak adalah masalah dalam peningkatan penerimaan pajak. Variabel

dalam penelitian ini yaitu tingkat kepatuhan Wajib Pajak, Penghasilan Kena

Pajak, pemeriksaan pajak dan penerimaan pajak. Penelitian yang dilakukan Agusti

dan Herawaty (2009) mengambil sampel Wajib Pajak Badan pada Kantor

Pelayanan Pajak Pratama Jakarta Grogol Petamburan.

Penelitian lain yang dilakukan Salip dan Wato (2006) dalam “Pengaruh

Penghasilan kena pajak terhadap Penerimaan Pajak” mengungkapkan bahwa

penghasilan kena pajak secara nominal telah meningkatkan penerimaan pajak.

Namun, peningkatan tersebut tidak diikuti oleh peningkatan yang signifikan pada

rata-rata rasio laba sebelum pajak terhadap penjualan (EBT) dan rata-rata

penerimaan pajak berdasarkan rasio Pajak Penghasilan Badan terhadap penjualan.

Sampel yang digunakan dalam penelitian Salip dan Wato (2006) adalah Wajib

Pajak Badan pada Kantor Pelayanan Pajak Pratama Jakarta Kebon Jeruk.

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Uma Sekaran(2006: 135) mengemukakan pengertian hipotesis:

“Hipotesis adalah hubungan yang diperkirakan secara logis diantara dua

atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat

Dalam penelitian ini, Penulis mengajukan hipotesis sebagai berikut:

1. Hipotesis utama

“Terdapat pengaruh kepatuhan wajib pajak dan perubahan penghasilan kena

pajak terhadap penerimaan pajak penghasiloan wajib pajak orang pribadi pada

KPP Pratama Bandung Karees”

2. Sub hipotesis

H1 : Kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak

penghasiloan wajib pajak orang pribadi pada KPP Pratama Bandung

Karees

H2 : Perubahan penghasilan kena pajak berpengaruh terhadap penerimaan

pajak penghasilan wajib pajak orang pribadi pada KPP Pratama Bandung

32

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Menurut Sugiyono (2009:13) objek penelitian adalah sebagai berikut :

“Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Sedangkan menurut Umi Narimawati (2010: 29) objek penelitian adalah:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu”

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian

digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang

objektif, valid dan realible. Objek penelitian yang akan diteliti dalam penelitian ini adalah mengenai pengaruh kepatuhan wajib pajak, pemeriksaan pajak, dan

perubahan penghasilan kena pajak terhadap penerimaan pajak penghasilan wajib

3.2 Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu (Sugiyono,2011:2).

Metode yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif

dengan pendekatan kuantitatif.

Menurut Sugiyono (2005:21) dalam Umi Narimawati (2010:29)

mendefinisikan metode deskriptif adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas”.

Menurut Masyhuri (2008:45) dalam Umi Narimawati (2010:29)

mendefinisikan metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2011:8) mendefinisikan metode penelitian kuantitatif

adalah sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

semua pihak yang terlibat dalam proses penelitian, karena langkah dalam

melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Menurut Sugiyono (2009:13) menjelaskan proses penelitian dapat

disimpulkan seperti teori sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

pada penelitian ini dapat dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga

mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi

masalah diperoleh dari adanya fenomena yang terjadi di KPP Pratama

Bandung Karees, yaitu adanya penurunan penerimaan pajak penghasilan

wajib pajak orang pribadi pada KPP Pratama Bandung Karees.

2. Identifikasi masalah

Identifikasi masalah merupakan pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Identifikasi masalah dalam penelitian ini adalah:

a. Apakah terdapat pengaruh tingkat kepatuhan Wajib Pajak Orang Pribadi

terhadap peningkatan penerimaan pajak pada Kantor Pelayanan Pajak

b. Apakah terdapat pengaruh perubahan Penghasilan Kena Pajak terhadap

peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama

Bandung Karees?

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

maka peneliti mengkaji teori-teori yang relevan dengan masalah dan berfikir.

Selain itu penemuan penelitian sebelumnya yang relevan juga dapat

digunakan sebagai bahan untuk memberikan jawaban sementara terhadap

masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk

menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah

atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji

terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

empiris (faktual). Hipotesis yang dibuat dalam penelitian ini adalah:

a. Kepatuhan wajib pajak, dan perubahan penghasilan kena pajak

berpengaruh terhadap penerimaan pajak penghasilan wajib pajak orang

pribadi pada KPP Pratama Bandung Karees

b. Kepatuhan wajib pajak berpengaruh terhadap penerimaan pajak

penghasilan pada KPP Pratama Bandung Karees

c. Perubahan penghasilan kena pajak berpengaruh terhadap penerimaan pajak

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan

verifikatif.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk kuesioner, untuk pedoman

wawancara atau observasi. Sebelum instrumen digunakan untuk

pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji

validitas dan reabilitasnya. Dimana validitas digunakan untuk mengukur

kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur

sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul

maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji

hipotesis yang diajukan dengan teknik statistik tertentu.

Selanjutnya penulis mulai menggunakan perhitungan dengan

menggunakan MSI (Method Succesive Interval) untuk menaikan skala ordinal menjadi interval, analisis jalur untuk membuktikan sejauh mana pengaruh

yang diperlihatkan antara kepatuhan wajib pajak, pemeriksaan pajak, dan

perubahan penghasilan kena pajak terhadap penerimaan pajak penghasilan

wajib pajak orang pribadi. Analisis korelasi untuk meneliti erat tidaknya

pengaruh kepatuhan wajib pajak, pemeriksaan pajak, dan perubahan

penghasilan kena pajak terhadap penerimaan pajak penghasilan wajib pajak

kepatuhan wajib pajak, pemeriksaan pajak, dan perubahan penghasilan kena

pajak terhadap penerimaan pajak penghasilan wajib pajak orang pribadi, dan

pengujian hipotesis menggunakan uji F dan uji t.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah.

Dengan menekankan pada pemecahan masalah berupa informasi mengenai

solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

8. Tabel 3.1

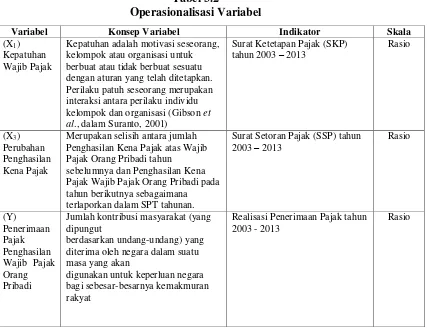

3.3 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

dengan judul penelitian. Variabel itu sendiri dalam konteks penelitian menurut

Sugiyono (2010:38) sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh penelitiuntuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

9. Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

“Pengaruh kepatuhan wajib pajak dan penghasilan kena pajak terhadap

penerimaan pajak”, maka variabel-variabel yang terkait dalam penelitian ini

adalah:

Variabel Independen (X).

Sugiyono (2010:39) mendefinisikan variabel bebas adalah sebagai berikut:

“Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Dalam hal ini variabel bebas yang berkaitan dengan masalah yang akan

diteliti adalah kepatuhan wajib pajak, pemeriksaan pajak, dan perubahan

penghasilan kena pajak. Dalam operasional variabel ini semua diukur oleh

instrumen pengukur dalam bentuk kuesioner yang memenuhi

pernyataan-pernyataan tipe skala Likert.

Adapun pengertian skala Likert menurut Sugiyono (2010:93) yaitu:

“Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial.”

Menurut Sugiyono (2010:39) mendefinisikan variabel dependen adalah

sebagai berikut:

“Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”.

Data yang menjadi variabel terikat adalah penerimaan pajak penghasilan

wajib pajak orang pribadi..

Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel

di bawah ini:

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

(X1)

Kepatuhan Wajib Pajak

Kepatuhan adalah motivasi seseorang, kelompok atau organisasi untuk berbuat atau tidak berbuat sesuatu dengan aturan yang telah ditetapkan. Perilaku patuh seseorang merupakan interaksi antara perilaku individu kelompok dan organisasi (Gibson et al., dalam Suranto, 2001) Penghasilan Kena Pajak atas Wajib Pajak Orang Pribadi tahun

sebelumnya dan Penghasilan Kena Pajak Wajib Pajak Orang Pribadi pada tahun berikutnya sebagaimana terlaporkan dalam SPT tahunan.

3.4 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder. Menurut Sugiyono (2009:137) dalam Umi Narimawati (2010:37)

mendefinisikan sumber data sekunder adalah sebagai berikut:

“Data sekunder yaitu sumber yang tidak langsung memberikan data

kepada pengumpul data”.

Peneliti menggunakan data sekunder karena peneliti mengumpulkan

informasi dari data yang telah diolah oleh pihak lain, yaitu informasi pengaruh

kepatuhan wajib pajak dan penghasilan kena pajak terhadap penerimaan pajak

3.5 Populasi dan Sampel

1. Populasi

Sugiyono (2009:115) menjelaskan pengertian populasi adalah sebagai

berikut:

“Wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk

dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang

berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan

masalah dalam penelitian. Dalam penelitian ini, populasi saya adalah data – data

dari KPP Pratama Karees yang berasal dari bagian keuangan.

2. Sampel

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Berdasarkan definisi di atas sampel saya adalah data penerimaan pajak

KPP Pratama Karees Bandung.

3.6 Metode Pengumpulan Data 3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode deskriptif (kualitatif) dan verifikatif (kuantitatif).

Metode kuantitatif dalam penelitian ini adalah sebagai berikut:

1. Analisis Regresi Linier Berganda (Multiple)

Menurut Umi Narimawati (2008:5) mendefinisikan analisis regresi

linier berganda adalah sebagai berikut:

Pada dasarnya teknik analisis ini merupakan kepanjangan dari

teknik analisis regresi linier sederhana. Untuk menggunakan teknik

analisis ini syarat-syarat yang harus dipenuhi diantaranya adalah sebagai

berikut :

a. Data harus berskala interval

b. Variabel bebas terdiri lebih dari dua variabel.

c. Variabel tergantung terdiri dari satu variabel.

d. Hubungan antara variabel bersifat linier. Artinya semua variabel

bebas mempengaruhi variabel tergantung.

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel

bebas tidak boleh berkorelasi terlalu tinggi, misalnya 0,9 atau

terlalu rendah misalnya 0,01.

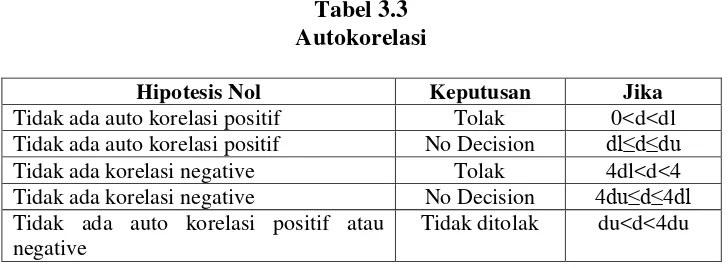

f. Tidak boleh terjadi otokorelasi. Akan terjadi otokorelasi jika angka

Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4.

g. Jika ingin menguji keselarasan model (goodness of fit), maka dipergunakan simpangan baku kesalahan. Untuk kriterianya

digunakan dengan melihat angka Standard Error of Estimate

(SEE) dibandingkan dengan nilai simpangan baku (Standard Deviation). Jika angka Standard Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka model dianggap selaras.

h. Kelayakan model regresi diukur dengan menggunakan nilai