ANALISIS FAKTOR KEPUASAN PELAKU BISNIS TERHADAP PENGGUNAAN BILYET GIRO SYARIAH

( Studi Kasus Pelaku Bisnis Perusahaan Dagang Kayu Kasemen Serang Banten ) Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

MUCHAMMAD RIZAL K NIM: 1111046100042

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iv

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini,

Nama : Muchammad Rizal Kurniawan

NIM : 1111046100042

Fakultas : Syariah dan Hukum

Konsentrasi : Perbankan Syariah

Dengan ini menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata I di Universitas Islam Negeri Syarifhidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam skripsi ini tellah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarifhidayatullah Jakarta

3. Jika di kemudian hari ada tuntunan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dipertanggungjawabkan, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Syariah dan Hukum Universitas Syarifhidayatullah Jakarta

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 2 mei 2016

ABSTRAK

Muchammad Rizal Kurniawan, 1111046100042. Analisis Faktor Kepuasan Pelaku Bisnis Terhadap Penggunaan Bilyet Giro Syariah. Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta, 1436 H/2016.

Tujuan dari penelitian ini dalah untuk menganalisis faktor faktor kepuasan yang terdapat pada pelaku bisnis perusahaan kayu terhadap penggunaan bilyet giro syariah. Dalam penelitian ini data yang dgunakan adalah data primer dengan memberikan kuisioner kepada pelaku bisnis / pemilik perusahaan dagang kayu dengan total kuisioner 50 kuisoner yang terdiri dari 18 pertanyaan. Dalam menentukan sampel ini metode yang digunakan accidental sampling. Uji statistic yang digunakan adalah analisis faktor dengan bantuan analisis program SPSS versi 16.

Hasil penelitian ini adalah faktor yang mempengaruhi kepuasan pelaku bisnis perusahaan kayu Faktor 1 pelayanan. Faktor pelayanan variabel respon pegawai 0.530 variabel penjelasan pegawai 0.779, variabel kesigapan pegawai dengan loading 0,845, variabel dilayani dengan cepat/tepat 0,530, variabel fasilitas pelayanan 0,593, variabel solusi yang tepat dengan nilai

loading 0,699, variabel kesopanan pegawai 0,519. Faktor harga. yaitu variabel biaya administrasi yang murah 0,632, variabel perkembangan market yang sudah baik 0,869, variabel bagi hasil yang kompetitif 0,604 Faktor emosional, faktor emosional Variabel berminat memberikan informasi kepada kerabat 0,604. Faktor produk variabel jumlah besar kecilnya nominal 0,604, variabel fungsi lain 0,706, variabel gangguan tekhnis 0,635, variabel kualitas produk lebih dari yang dijanjikan dengan nilai loading 0,579, variabel mampu bersaing dengan competitor 0,681, variabel bagi hasil yang konsisten dengan nilai 0,761 variabel promosi yang menarik 0,761

Dari 4 faktor yang terbentuk tersebut, terdapat 2 yang paling mempengaruhi kepuasaan pelaku bisnis dalam menggunakan bilet giro syariah dengan angka diatas 0,700 yaitu variabel penjelasan pegawai terhadap produk giro dengan nilai loading 0,779 dan variabel kesigapan pegawai dalam melayani dengan nilai loading 0,845.

Kata kunci : Kepuasan konsumen, bilyet giro syariah, analisis faktor

Pembimbing : Edi setiadi, SE, MM

vi

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan

karuni-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang

berjudul“Analsis Faktor Kepusan Pelaku Bisnis Terhadap Penggunaan Bilyet Giro Syariah ( Studi Kasus Pelaku Bisnis Perusahaan Dagang Kayu Kasemen Serang Banten )

Shalawat serta salam senantiasa selalu tercurah kepada junjungan besar

Nabi Muhammad SAW, yang telah membawa kita dari zaman kebodohan menuju

zaman yang penuh keberkahan dan cahaya Islam.

Skripsi ini merupakan tugas akhir harus di selesaikan sebagai syarat guna

merai gelar S.E,sy di Universitas Islam Negeri Syarifhidayatullah Jakarta. Penulis

menyadari sepenuhnya bahwa banyak pihak yang terlah membantu dalam proses

penyelesaian skripsi. Oleh karena itu, syukur Alhamdulillah penulis hanturkan

atas kelancaran dan kemudahan yang telah Allah SWT berikan. Selain itu, penulis

juga ingin menyampaikan ucapan terimakasih dan penghargaan yang

sebesar-besarnya kepada:

1. Bapak Asep Saepudin Jahar, MA, Ph.D, selaku Dekan Fakultas Syariah

Dan Hukum Universitas Islam Negeri Syarifhidayatullah Jakarta.

2. Bapak AM.Hasan Ali, MA, selaku Ketua Program Studi Muamalat, dan

Bapak Abdurrauf, LC, MA selaku Sekretaris Program Studi Muamalat

Fakultas Syariah dan Hukum Universitas Syarifhidayatullah Jakarta

3. Bapak Edi Setiadi, SE, MM selaku dosen pembimbing yang berperan

banyak dalam memberikan bimbingan, arahan, koreksi, saran dan selalu

sabar membimbing penulis Terima kasih atas ilmu dan kesabaranya

yang bapak berikan selama ini.

4. Segenap dosen Fakultas Syariah dan Hukum Universitas Islam Negeri

Syarif Hidayatullah Jakarta, terima kasih atas ilmu yang diberikan

vii

5. Bapak staff kantor kecamatan kasemen, beserta seluruh jajaranya yang

telah memberikan tempat, waktu dan bantuan untuk melengkapi data

penelitian yang dibutuhkan.

6. Rasa cinta yang sangat mendalam penulis berikan kepada kedua orang

tua penulis yang selalu sabar menanti skripsi penulis cepat selesai

Almarhumah Ibuku Erom Sudarmi dan Bapak Faiz Mb H yang

membuat dorongan terbesar penulis untuk menyalesaikan perkuliahan.

7. Untuk perempuanku Anggita Rizki Chapriani yang tidak pernah kenal

lelah memberikan dorongan semangat kepada penulis ketika penulis

malas mengerjakan penyelesaian skipsi. Terima kasih atas bantuan dan

dukungan yang selalu membuat penulis semangat.

8. Sahabat-sahabat penulis tersayang Afrizal Fathoni Amnan, Nimas Rani

Purbasari, Bayu Prasetyo, Jili Rasis Wirautama yang selalu membantu

dan memberi motivasi agar bisa mengikuti atau bersama untuk

diwisuda. Terima kasih atas suka dan duka dari kalian.

9. Untuk teman teman Perbankan syariah 2011, Indra Dwi Prasetyo, Sherty

Junita, Syamsul bahri, Fahmi AB, Rifki ikhsani, Denis Eka Saputra,

Ryandika Bestari, dan teman teman lain yang tidak bisa disebutkan satu

persatu oleh penulis, terimakasih atas canda tawa kalian selama proses

perkuliahan hingga skripsi ini selesai.

10. Untuk senior senior perbankan syariah, Abdurahman Zuhad, Andhika

Febrya Dharma,yang sudah membantu dengan nyata atas selesainya

skripsi ini.

11. Untuk teman teman Kos ciputat, Sugeng, Abdul Karim Muzakky, dan

kontrakan Tebet mas ciming mas dodi, Hasnan Aji, Deden Eka,

terimakasih penulis sampaikan untuk kalian yang selalu memberi

semangat kepada penulis hingga skripsi ini selesai.

12. Terima kasih untuk seluruh teman-teman seperjuangan, khususnya

Perbankan Syariah kelas Perbankan Syariah 2011 pada umumnya yang

telah menjadi teman sejak masuk hingga keluar bersama walaupun

penulis sedikit terlambat. Semoga silaturahmi kita tetap terjaga diluar

viii

13. Untuk teman teman KKN PRIMA, kalian adalah pengalaman terbaik

bagi penulis yang tidak bisa dilupakan,semoga silaturrahmi kita tetap

terjaga

14. Kepada seluruh responden, pemilik perusahaan dagang kayu didaerah

kasemen serang banten yang mau meluangkan waktunya untuk

membantu mengisi lembar kuisioner penulis, semoga bantuan dan

doanya dijadikan amal kebaikan.

Jakarta, 5 MEI 2015

ix

DAFTAR ISI

HALAMAN JUDUL...i

LEMBAR PERSETUJUAN PEMBIMBING...ii

LEMBAR PENGESAHAN PANITIA UJIAN...iii

LEMBAR PERNYATAAN...iv

B. Pembatasan dan Perumusan Masalah ...5

C. Tujuan dan Manfaat Penelitian ...6

D. Kajian pustaka (review study terdahulu) ...7

E. Kerangka Pemikiran...13

F. Metode Penelitian ...14

G. Hipotesis Penelitian ...15

H. Sistematika Penulisan ...16

BAB II: LANDASAN TEORI...17

Sikap Konsumen ...17

1. Definisi Sikap Konsumen...17

2. Komponen Sikap Konsumen ...18

3. Peranan Sikap Dalam Pengembangan Strategi Pemasaran ...19

4. Pengertian Kepuasan Konsumen ...22

Faktor Faktor Yang Mempengaruhi Konsumen ...25

1. Kualitas Produk...25

x

3. Kualitas pelayanan ...28

4. Faktor Emosional ...29

5. Biaya Kemudahan untuk mendapatkan produk ...30

Pengertian Bilyet Giro...30

BAB III: METODOLOGI PENELITIAN A. Metode Penelitian...53

B. Lokasi Penelitian ...55

C. Metode Penentuan Populasi dan Sampel...58

D. Pengukuran Variabel ...60

E. Uji Validitas & Reliabilitas ...61

F. Analisis faktor ...64

BAB IV: HASIL DAN PEMBAHASAN A. Karakteristik responden...70

B. Interpretasi Hasil ...76

BAB V : PENUTUP A. Kesimpulan...94

B. Saran...97

DAFTAR PUSTAKA 100

xii

DAFTAR GAMBAR

NO Keterangan ...1

1.1 Kerangka Pemikiran...13

2.1 Hubungan Antara Tiga Komponen Sikap...19

3.1 Peta Kecamatan Kasemen...56

4.1 Karakteristik Responden ...70

4.2 Pendidikan Terakhir...71

4.3 Jumlah Pendapatan...72

4.4 Manfaat Yang Diperoleh Bilyet giro ...73

4.5 Pelayanan Yang Didapat...74

xi

DAFTAR TABEL

NO Keterangan ...1

1.1 Review Study Terdahulu...12

2.1 Pengukuran Kualitas Pelayanan……….29

2.2 Perbedaan Cek dan Dengan Bilyet Giro ...34

2.3 Asumsi Dasar ...47

3.1 Peta Kecamatan Kasemen...56

3.2 Jumlah Penduduk Kecamatan Kasemen ...58

3.3 Uji Validitas ...62

3.4 Uji Reliabilitas ...64

4.1 Kmo and Balett’s Test... 78

4.2 Comunalities ...80

4.3 Total variance explained ...84

4.4 Component Matrix ...86

4.5 Rotated component matrix... 88

BAB I

A. Latar Belakang

Zaman modern sekarang ini membawa dampak segala sesuatu diselesaikan dengan cepat

mudah dan aman dalam kehidupan bermasyarakat terutama dunia usaha dan perdagangan.

Sistem pembayaran dalam dunia bisnis mulai berubah dari pembayaran tunai ke pembayaran

giral rekening giro bank. Dengan memudahkan alat pembayaran yang berbentuk giral yakni

dengan menerbitkan berbagai surat berharga seperti cek, wesel, promes, dan bilyet giro.

Perkembangan dalam bidang usaha yang semakin pesat menyebabkan orang-orang

menginginkan segala sesuatu bersifat praktis dan aman dalam lintas pembayaran. Kerjasama

antara pengusaha dengan bank keduanya rekan yang saling membantu dan menolong demi

kemajuan masing-masing serta demi kelancaran lalu lintas pembayaran dan saat ini sudah mulai

banyak pembayaran yang bersifat giral.

Dalam lalu lintas perdagangan, pihak-pihak dapat melakukan bermacam macam

transaksi, lalu timbulah hak dan kewajiban para pihak itu antara satu sama lain. Transaksi juga

dapat terjadi antara kedua belah pihak, di mana pihak yang satu akan menyerahkan sejumlah

uang dan pihak lainnya mendapatkan perintah untuk mencairkan sejumlah uang tersebut.1Untuk memudahkan transaksi tersebut diciptakanlah surat-surat berharga yang bernilai uang yang

diakui dan dilindungi oleh hukum untuk keperluan transaksi perdagangan, pembayaran,

penagihan dan lain-lain.2

1Farida Hasyim,Hukum Dagang,(Jakarta: Sinar Grafikaa, 2011), hlm. 265

2 C.S.T Kansil dan Christine S.T.Kansil, Pokok-Pokok Pengetahuan Hukum Dagang Indonesia, (Jakarta: Sinar

Salahsatu surat berharga tersebut adalah bilyet giro, istilah “bilyet giro” mulai digunakan

secara tegas dalam pengertian tentang “giro”, yang ditetapkan oleh Undang-Undang Nomor 7

Tahun 1992 sebagaimana diubah dengan Undang-Undang Nomor 10 Tahun 1998 tentang

Perbankan. Giro adalah simpanan dana yang penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan pemindah

bukuan.3Sedangkan bilyet giro adalah surat perintah dari nasabah kepada bank penyimpan dana untuk memindah bukukan sejumlah dana dari rekening yang bersangkutan kepada rekening

pemegang yang disebutkan namanya.4

Penggunaan bilyet giro sebagai alat pembayaran giral telah memasyarakat. Dalam

praktek sehari-hari penggunaan bilyet giro sering terjadi pada pengusaha sebagai pemegang

bilyet giro menggunakan bilyet giro sebagai alat bayar kredit dengan memindah tangankan bilyet

giro kepada pengusaha lain. Dalam pemakaian surat berharga di kalangan para pedagang atau

pengusaha lebih menyukai pembayaran melalui surat berharga yang dapat diuangkan. Artinya,

walaupun pembayaran dilakukan dengan surat berharga dengan uang tunai sehingga

kemungkinan jatuh ke tangan orang lain yang tidak berhak dapat diatasi. Dalam lalu lintas

pembayaran penggunan bilyet giro ini sama dengan surat berharga yang lain yaitu surat wesel

dan surat cek.

Penerbitan cek/bilyet giro tidak hanya dilakukan oleh bank Bank konvensional pada

umumnya seiring berkembangnya bank syariah, rekening giro dibank syariah dikelola dengan

sistem titipan dan bagi hasil sehingga biasa dikenal dengan giro wadi’ah dan giro mudharabah

karena pada dasarnya rekening giro adalah dana masyarakat dibank untuk tujuan pembayaran

3 Pasal 1 angka (6) Undang-Undang Nomor 10 Tahun 1998 jo Undang-Undang Nomor 7 Tahun 1992 tentang

Perbankan.

4Tri Widiyono, Aspek Hukum Operasional Transaksi Produk Perbankan di Indonesia, (Bogor: Ghalia Indonesia,

dan penarikannya dapat dilakukan setiap saat. Artinya giro hanyalah merupakan dana titipan

nasabah,bukan dana yang diinvestasikan. Namun demikian,dana nasabah pada bank dapat

dimanfaatkan oleh bank selama masih mengendap, tetapi kapanpun nasabah ingin menariknya

bank wajib membayarnya. Sebagai imbalan dari titipan yang dimanfaatkan oleh bank

syariah,nasabah dapat menerima imbalan jasa berupa bonus. Namun, bonus ini tidak

diperjanjikan didepan, melainkan tergantung pada kebijakan bank yang dikaitkan pada

pendapatan bank.5

Sebagai lembaga keuangan yang sangat bergantung pada sektor – sector yang sangat

bergantung pada kepercayaan masyarakat bank dituntut untuk memberikan pelayanan yang

optimal dengan selalu mengutamakan kualitas pelayanan sehingga nasabah akan merasa puas

dan aman dalam berttransaksi didunia perbankan. Kepuasan pelanggan merupakan salah satu

kunci keberhasilan suatau bisnis.

Kualitas pelayanan bank yang sangat baik dan efektif akan meningkatkan kepuasaan pada

nasabah dan loyalitas konsumen.6 Dengan demikian kualitas pelayanan harus benar benar dikelola secara professional, karena bank adalah perusahaan yang bergerak dibidang jasa yaitu

memberikan pelayanan kepada nasabahnya. Adapun tujuan dari manajemen jasa pelayanan

adalah untuk mencapai kualitas pelayanan tertentu dimana erat kaitannya bila dihubungkan

dengan kepuasan konsumen. Perusahaan harus memulai memikirkan pentingnya pelayanan

pelanggan secara lebih matang melalui kualitas pelayanan, karena kini semakin disadari bahwa

5Sutedi, Adrian SH., M.H.PERBANKAN SYARIAH Tinjauan dan Beberapa Segi Hukum.hlm 94

pelayanan dan kepuasan pelanggan merupakan aspek vital dalam rangka bertahan dalam bisnis

dan memenangkan persaingan.7

Gambaran giro konvensional yang dapat memperjanjikan pemberian bunga kepada

pemilik rekeningnya seperti yang dijelaskan diatas menunjukan bahwa pelayanan perbankan

konvensional dalam bentuk rekening giro tidak sesuai dengan prinsip syariah,karena

mengandung bunga. Oleh karena itu, perlu adanya pelayanan perbankan dalam bentuk giro yang

sesuai dengan prinsip syariah, karena mengandung bunga dengan tidak mengurangifeatureyang sudah melekat dalam giro konvensional dalam rangka memudahkan urusan manusia dalam

transaksi transaksi keuangan.8

Maksud dikeluarkannya bilyet giro adalah untuk memudahkan dalam transaksi ekonomi,

dalam hal ini peneliti bermaksud untuk mengkaji lebih lanjut sejauh mana bilyet giro bisa

memberi dampak kepuasan bagi para penggunanya terutama para pelaku bisnis yang sering

menggunakan bilyet giro. Hasil penelitian ini diharapkan mampu memberikan masukan kepada

perusahaan apakah perlu perbaikan pelayanan atau sudah cukup untuk dipertahankan.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan masalah

Pembatasan masalah berdasarkan latar belakang tersebut,peneliti membatasi

permasalahan yang akan dibatasi adalah dalam hal kepuasan konsumen terhadap produk

bilyet giro secara umum

2. Perumusan masalah

7Tjiptono Fandy,Manajemen Jasa(Yogyakarta : Andi, 2004) h.145

Dari judul di atas dapat dirumuskan beberapa pertanyaan penelitian sebagai

berikut:

a) Bagaimana efektifitas pelayanan bank terhadap nasabah pengguna bilyet giro?

b) Seberapa besar para pengguna bisnis merasa puas terhadap produk bilyet giro?

c) Bagaimana tingkat kepuasan konsumen atas pelayanan yang diberikan oleh pihak

bank ?

C. Tujuan dan Manfaat Penelitian

a) Tujuan penelitian adalah tujuan yang ingin dicapai dalam penelitian ini adalah

i. Mengetahui bagaimana tingkat kepuasan konsumen atas produk bilyet giro

ii. Untuk mengetahui bagaimana harapan nasabah kedepannya terhadap produk

bilyet giro

iii. Mengetahui bagaimana kenyataan pelayanan yang telah diberikan oleh bank

b) Manfaat yang diberikan dalam penulisan ini adalah :

Manfaat akademis:

i. Bagi ilmu pengetahuan, penelitian ini diharapkan dapat menjadi salah satu

literatur mengennai tigkat kepuasan konsumen terhadap produk bank.

ii. Hasil penelitian ni dapat dijadikan rujukan bagi upaya pengembangan Ilmu

Pemerintahan, dan berguna juga untuk menjadi referensi bagi mahasiswa yang

melakukan kajian terhadap kepuasaan konsumen terhadap suatu produk

i. Untuk bank, penelitian ini ini diharapkan dapat memberikan masukan dalam

mengambil keputusan terhadap produk

ii. Bagi nasabah, literature ini diharapkan akan menjadi dasar pengambilan

keputusan bank sehingga pelayanan yang diberikan bisa menjadi lebih baik

lagi

D. Kajian pustaka (review study terdahulu)

NO 1

Tingkat Kepuasan Konsumen Bank BNI Syariah Terhadap Pelayanan

Bank Di Sosial Media

Isi Penelitian Pada penelitian ini. peneliti menunjukan tingkat kepuasan konsumen

terhadap suatu produk yang terdapat bank BNI SYARIAH yaitu pelayanan

bank di sosial media

Perbedaan

dengan

penulis

Perbedaan yang terletak pada penelitian yang akan saya tulis adalah,pada

penelitian ini akan membahas meneganai analisis factor yang

mempengaruhi kepuasan konsumen terhadap transaksi bilyet giro syariah

NO 2

Nama

Peneliti,

Winda Utami,

Universitas

Analisis Faktor Tingkat Kepuasan Nasabah Terhadap Produk E-Banking

Pada BNI Syariah cabang jakarta pusat

Isi Penelitian Pada penelitian ini, peneliti menggambarkan faktor faktor yang

mempengaruhi kepuasan nasabah terhadap suatu produk di BNI Syariah

yatuproduk E-Banking

Perbedaan

dengan

penulis

Perbedaan dengan penelitian ini adalah dalam produk yang digunakan

yaitu bilyet giro secara umum tidak terpaku oleh satu bank syariah saja

NO 3

Nama

Peneliti,

Universitas

Siti Humaeroh

UIN Syarif hidayatullah jakarta (muamalat) ,

Jenis

Penelitian

SKRIPSI

Judul

Penelitian

Kepuasan Nasabah Terhadap Pelayanan Pembiyaan Hunian Syariah Di

Bank Muamalat Cabang Ciledug”

Isi Penelitian Pada penelitian ini,peneliti menggambarkan hasil dari pelayanan

pembiayaan konsumtif di Bank Muamalat apakah pelayanan yang

Perbedaan

dengan

penulis

Perbedaan dengan penelitian ini adalah dalam hal pelayanan bank dibidang

pembiayaan konsumtif,sedangkan pada penelitian ini membahas mengenai

pelayanan bank terhadap nasabah funding diproduk giro

NO 4

Faktor-Faktor Yang Mempengaruhi Keputusan Mitra Dalam Memilih

Menggunakan Produk Pembiayaan Murabahah Di BMT Berkah Madani

Cimanggis Depok

Isi Penelitian Penelitian ini membahas mengenai faktor faktor yang mempengaruhi

keputusan konsumen menggunakan suatu produk syariah di BMT Madani

Cimanggis Depok

Perbedaan

dengan

penulis

Perbedaan dengan penulis adalah, pada penelitian ini penulis mengambil

faktor faktor kepuasaan terhadap suatu produk bank, jadi yang

membedakan adalah pada penelitian sebelumnya faktor faktor sebelum

pengambilan keputusan, dan pada penelitian ini adalah faktor faktor

sesudah seorang nasabah mengambil keputusan

Nama Peneliti,

Universitas

Wiyono Aziz Slamet

UNIVERSITAS MUHAMMADIYAH SURAKARTA

Jenis Penelitian Tesis

Judul Penelitian Studi tentang kualitas pelayanan dan kepuasan konsumen

di ruamh sakit islam manisrenggo klaten”

Isi Penelitian Penelitian ini berfokus untuk melihat sejauh mana

kualitas pelayanan dalam mempengaruhi kepuasan

konsumen

Perbedaan

dengan penulis

Perbedaan dengan yang penulis teliti adalah, disini

penulis tidak hanya mencari dari faktor kualitas

pelayanan, tetapi juga membahas faktor faktor yang

mempengaruhi kepuasan konsumen

Judul Penelitian Analisis Faktor - faktor Yang Mempengaruhi Kepuasan

Pelanggan

Dan Pengaruhnya Terhadap Loyalitas Bank

(STUDI PADA BANK BRI DEMAK )

Isi Penelitian Pada penelitian ini terbagi menjadi yaitu pertama faktor

loyalitas pelanggan

Perbedaan

dengan penulis

Pada penelitian ini, penulis hana melihat faktor faktor

apa saja yang mempengaruhi kepusaan konsumen

NO 7

Nama Peneliti,

Universitas

Basrah Saidani & Samsul Arifin

Universitas Negri Jakarta

Jenis Penelitian Jurnal, jurnal riset manajemen sains indonesia

Judul Penelitian PENGARUH KUALITAS PRODUK DAN KUALITAS

LAYANAN TERHADAP KEPUASAN KONSUMEN

DAN MINAT BELI PADA RANCH MARKET

Isi Penelitian Penelitian ini bertujuan untuk menggambarkan secara

jelas tentang kualitas produk, kualitas layanan,Kepuasan

pelanggan dan niat pembelian kembali pada pelanggan di

Ranch

Perbedaan

dengan penulis

Pada penelitian ini penulis berfokus terhadap faktor

kepuasan konsumen yang mempengaruhi suatu produk

E. Kerangka pemikiran

ANALISIS FAKTOR KEPUASAN PELAKU BISNIS TERHADAP PENGGUNAAN BILYET GIRO SYARIAH

KEPUASAN KONSUMEN

1. HARGA 2. PROMOSI

3. KUALITAS PRODUK 4. PELAYANAN

5. FAKTOR EMOSIONAL

1. NOMINAL 2. PENERBITAN 3. TERJANGKAU 4. KEPRAKTISAN BILYET GIRO SYARIAH

1

Keterangan gambar:

1. Faktor faktor kepuasan konsumen 2. Indikator bilyet giro syariah 3. Objek penelitian

F. Metode penelitian

Penelitian yang akan dilakukan adalah :

1. Pendekatan Penelitian

Penulis melakukan penelitian dengan menggunakan pendekatan deskriptif analitis

yaitu untuk menggambarkan secara jelas faktor kepuasaan apa saja yang mempengaruhi

pelaku bisnis dalam menggunakan bilyet giro

2. Data Penelitian dan Teknik Pengumpulan data

Jenis data yang digunakan dalam penelitian ini adalah:

a) Data Primer: yaitu data yang diperoleh langsung dari sumbernya, misalnya hasil

interview langsung atau kuisioner angket yang disebar

b) Data Sekunder: yaitu data yang diperoleh tidak langsung dari sumbernya,

misalnya dari buku-buku, majalah atau literature-literatur yang berkaitan dengan

tema skripsi.

Teknik Pengumpulan Data yang digunakan dalam penelitian adalah:

PELAKU BISNIS

PELAKU BISNIS PERUSAHAAN DAGANG KAYU KASEMEN SERANG

3

a) Angket Kuisioner: pada penelitian survai, penggunaan kuisioner merupakan

hal yang pokok untuk pengumpulan data. Hasil kuisioner tersebut akan

terjelma dalam angka – angka, tabel – tabel, analisa statistikdan uraian serta

kesimpulan hasil penelitian.9

G. Hipotesis Penelitian

Dalam peneltian ini terdapat dua hipotesis yang akan diteliti secara terpisah, yaitu:

(Ho) hipotesis nol juga sering disebut dengan hipotesis statistic yaitu hipotesis yang diuji

dengan statistic. Hipotesis ini mempunyai bentuk dasar atau memiliki statement yang

menyatakan tidak ada hubungan antara variabel (X) dan variabel(Y) yang akan diteliti atau

variabel independen tidak mempengaruhi variabel dependen

(Ha) lawan dari hipotesis nol adalah hipotesis alternatif, hipotesis alternative dapat

langsung dirumuskan apabila ternyata pada suatu penelitiaan, hipotesis nol ditolak. Hipotesis ini

menyatakan ada hubungan, yang berarti signifikansi hubungan antara variabel independen (X)

dan variabel dependen (Y)

Ho : Tidak ada faktor kepuasan pelaku bisnis khususnya dari dalam penggunaan bilyet

giro syariah

Ha : Ada faktor kepuasan pelaku bisnis khususnya dari dalam penggunaan bilyet giro

syariah

H. Sistematika Penulisan

Untuk memberikan gambaran secara garis besar tentang apa yang menjadi isi dari

penulisan skripsi ini maka dikemukakan susunan dan rangkaian masing-masing bab, sebagai

berikut :

• BAB I : PENDAHULUAN

Bab ini menguraikan latar belakang penelitian, rumusan masalah, tujuan, manfaat penelitian,serta sistematika penulisan.

• BAB II : TINJAUAN PUSTAKA

Bab ini berisi tentang landasan teori yang berkaitan dengan penelitian, hasil penelitian terdahulu

yang relevan dengan penelitian, kerangka pemikiran teoritis, dan hipotesis.

• BAB III : METODOLOGI PENELITIAN

Bab ini berisi tentang metodelogi penelitian yang digunakan meliputi variabel penelitian dan definisi operasional, penentuan sampel, jenis dan sumber data, metode pengumpulan data, dan metode analisa data.

• BAB IV : HASIL DAN PEMBAHASAN

Bab ini menguraikan tentang deskriptif objek penelitian, analisa data dan pembahasannya.

• BAB V : PENUTUP

BAB II

LANDASAN TEORI

A. SIKAP KONSUMEN

1. Definisi Sikap Konsumen

Definisi sikap menurut engeladalah suatu mental dan saraf yang berkaitan dengan kesiapan untuk menanggapi, diorganisasi melalui pengalaman, dan memiliki pengaruh yang mengarahkan

dan/atau dinamis terhadap perilaku sikap disebut juga konsep yang paling penting khusus dan

sangat dibutuhkan dalam psikologi sosial kontemporer. Sikap juga merupakan salah satu konsep

yang paling penting yang digunakan pemasar untuk memahami konsumen. Selain itu, Mowen

danMinormenjelaskan sikap (attitude)sebagai afeksi atau perasaan untuk atau terhadap sebuah rangsangan dengan demikian sikap dapat didefiniskan sebagai berikut :1

a) Sikap merupakan kategorisasi objek pada rangkaian kesatuan evaluatif.

b) Karakteristik yang membedakan sikap dari konsep adalah sifat evaluatif dan

afektif

c) Sikap merupakan inti dari rasa suka dan tidak suka bagi orang, kelompok, situasi,

objek, dan ide ide tidak berwujud tertentu.

Fungsi dari sikap adalah membantu menyimpan memori jangka panjang sehingga orang bisa

dengan mudah mengingat kembali suatu hal pada saat yang tepat ketika sedang menghadapi isu

atau masalah pada produk, merek, dan jasa dalam rangka membuat pernyataan tentang diri

mereka. Definisi tersebut menggambarkan kognitif dari psikologi sosial, dimana sikap dianggap

memiliki tiga unsur, yaitu (1) kognitif (pengetahuan), (2) afektif (emosi,perasaan), dan (3)

konatif (tindakan). Jadi dari beberapa definisi tersebut dapat disimpulkan bahwa sikap adalah

suatu mental dan saraf sehubungan dengan kesiapan konsumen untuk menanggapi apa yang

mereka sukai dan yang tidak disukai karena adanya rangsangan.

2. Komponen sikap konsumen

Kepercayaan merek merupakan komponen kognitif dari sikap, evaluasi merek merupakan

komponen afektif atau perasaan, maksud untuk membeli merupakan komponen konatif atau

tindakan hubungan anara ketiga komponen ini dijelaskan pada gambar berikut :2

Gambar 2.1 hubungan antara tiga komponen sikap

(sumber :setiadi, 2003)

2Etta Mamang Sangadji dan Sopiah,Perilaku Konsumen Pendeatan Praktis Disertai : Himpunan Jurnal Penelitian

(YOGYAKARTA : CV. ANDI OFFSET, 2013), h.197. Komponen Kognitif Kepercayaan Terhadap

Merek

Komponen Afektif Evaluasi Merek

3. Peranan sikap dalam pengembangan strategi pemasaran

Pengukuran sikap konsumen bagi pemasar merupakan hal yang sangat penting. Dengan

mengetahui sikap konsumen, pemasar dapat mengidentifikasikan segmen manfaat,

mengembangkan produk baru, dan memformulasikan serta mengevaluasi strategi promosi.

Pengembangan produk dapat dilakukan dengan terlebih dahulu mengetahui sikap konsumen.

Pengukuran sikap konsumen dapat dilakukan dengan cara menyebarkan kuisioner kepada

kelompok konsumen sasaran yang sebelumnya telah diidentifikasi berdasarkan demografi,kelas

sosial dan gaya hidup

Ada beberapa strategi yang dapat digunakan oleh produsen untuk mengubah sikap

konsumen,yaitu :3

a) Mengombinasikan beberapa fungsi

Strategi pengubahan sikap sering dilakukan dengan memaparkan beberapa fungsi sikap

untuk menarik perhatian konsumen sehingga mereka terdorong untuk mengubah

sikapnya.

b) Mengasosiasikan produk dengan sebuah kelompok atau peristiwa

Berbagai kelompok, atau peristiwa nasional dan internasional sering kali menumbuhkan

sikap positif konsumen terhadap kelompok atau peristiwa tersebut.

c) Memecahkan konflik dua sikap yang berlawanan

Konsumen sering kali memiliki dua sikap yang berlawanan terhadap suatu produk.

Konsumen akan memandang susu secara positif karena susu mengandung zat – zat yang

dibutuhkan tubuh seperti protein, kalsium, zat besi, dan vitamin. Namun disisi lain

3Etta Mamang Sangadji dan Sopiah,Perilaku Konsumen Pendeatan Praktis Disertai : Himpunan Jurnal Penelitian

konsumen juga mungkin bersikap negatif terhadap produk susu karena susu dianggap

mengandung banyak lemak sehingga menyebabkan kegemukan, dengan demikian

pemasar harus membuat strategi komunikasi yang tepat untuk memecahkan konflik sikap

yang dihadapi konsumen tersebut.

d) Mengubah evaluasi relative terhadap atribut

Suatu produk sering kali dikenAl oleh konsumen karena popularitas atributnya yang

memiliki fungsi spesifik, atau yang dikenal karena situasi pemakaian yang khas

e) Mengubah kepercayaan merek

Para produsen berkewajiban untuk selalu mengingatkan konsumen bahwa produknya

adalah produk yang lebih baik atau yang terbaik sehingga konsumen memiliki sikap

positif yang permanen dan konsisten terhadap produk tersebut.

f) Menambahkan sebuah atribut pada produk

Strategi mengubah sikap konsumen dapat dilakukan dengan memberikan atribut baru

pada produk. Atribut yang ada pada sebuah pada sebuah produk akan memberikan citra

positif kepada konsumen bahwa produk tersebut selalu inovatif, kehadiran atribut baru

akan menyebabkan konsumen melihat perbedaan yang nyata antara merek tersebut

dengan merek pesaingnya

g) Mengubah penilaian merek secara menyeluruh

Salah satu cara lain untuk mengubah sikap konsumen terhadap produk atau merek adalah

dengan membangun sikap positif secara keseluruhan terhadap merek

h) Mengubah kepercayaan terhadap merek pesaing

Strategi lain untuk mengubah sikap adalah dengan mengubah sikap atau kepercayaan

4. Pengertian Kepuasan Konsumen

Berikut adalah teori–teori yang membahas kepuasan konsumen :4

a) Teori perasaan afektif eksperiental (experientially affective feeling theory). Menurut Jones 2008 , teori ni beranggapan bahwa kepuasan konsumen

dipengaruhi oleh perasaan positif dan negatif yang diasosiasikan konsumen

dengan produk yang sudah dibeli dan dikonsumsi.

b) Teori kepuasan (the expectancy disconfirmation model). Teori kepuasan mengemukakan bahwa kepuasan dan ketidakpuasan konsumenmerupakan

dampak dari perbandingan antara harapan onsumen sebelum pembelian dengan

kinerja produk yang sesungguhnya. Ketika membeli suatu produk konsumen

memiliki harapan tentang bagaimana kinerja produk tersebut (product performance):

i. Produk berkinerja lebih baik dari yang diharapkan. Inilah yang disebut

diskonfirmasi positif. Jika ini terjadi konsumen akan merasa puas.

ii. Produk bekerja seperti yang diharapkan. Inilah yang disebut konfirmasi

sederhana. Produk tersebut tidak memberikan rasa puas, tetapi juga tidak

mengecewakan konsumen. Konsumen akan memiliki perasaan yang

netral.

iii. Produk bekerja lebih buruk dari yang diharapkan. Inilah yang disebut

diskonfirmasi negative. Produk yang berkinerja buruk tidak sesuai dengan

4Etta Mamang Sangadji dan Sopiah,Perilaku Konsumen Pendeatan Praktis Disertai : Himpunan Jurnal Penelitian

apa yang diharapkan konsumen akan menyebabkan kekecewaan sehingga

konsumen merasa tidak puas.

c) Teori Atribusi,Kegagalan Produk dan Kepuasan Konsumen

Ketika membahas teori atribusi, teori ini merupakan cara untuk

mengidentifikasi penyebab suatu tindakan. Atribusi yang dibuat konsumen dapat

sangat memengaruhi kepuasan pascapembelian mereka terhadap suatu produk

atau jasa. Bila produk gagal konsumen akan berupaya menentukan penyebab

kegagalan itu. Bila melambangkan kegagalan pada produk atau jasa tu sendiri,

mereka mungkin merasa tidak puas, tetapi jika melambangkan kegagalan pada

faktr kebetulan atau tindakan mereka sendiri mereka tidak mungkin merasa tidak

puas.

Ada tiga jenis atribusi menurut Jones (2008), yaitu :

i. Atribusi kausal (causal attribution). Bila terjadi kesalahan, konsumen akan menilai siapa yang patut disalahkan

ii. Atribusi control (control attribution). Konsumen akan menilai apakah ketidakpuasan masih berada dalam control pemasar atau tidak

iii. Atribusi stabilitas (stability attribution). Konsumen akan memberi penilaian jika mereka tiak puas dengan kinerja produk/perusahaan, apakah

hal ini akan terulang dikemudian hari atau tidak. Jika mereka meyakini

jawabannya ya, intensitas ketidakpuasan yang dirasakan akan semakin

tinggi.

Dari perspektif manajerial, mempertahankan dan/ atau meningkatkan kepuasan pelanggan

yang dapat meningkatkan kepuasan pelanggan sebagai investasi. Tingkat

kepuasan/ketidakpuasan ini juga akan dipengaruhi oleh evaluasi konsumen atas ekuitas

pertukarab, seta oleh atribusi mereka terhadap kinerja produk. Membuat produk berkualitas

tinggi merupakan hal yang krits bagi keberhasilan pemasaran internasional sekarang ini dan

pemasaran bisnis yang satu ke bisnis yang lainnya. Unsur yang penting dalam manajemen

kualitas total adalah konsep bahwa kualitas “dikendalikan oleh konsumen” dan karenanya,

perusahaan harus menilai persepsi konsumen atas kualitas. Kualitas produk didefinisikan sebagai

evaluasi menyeluruh pelanggan atas kebaikan kinerja barang atau jasa

B. Faktor Faktor yang mempengaruhi kepuasan konsumen

Untuk memuaskan nasabah perlu diketahui faktor faktor yang menentukan tingkat

kepuasan nasabah. Menurut Handi Irawan ada lima faktor yang menentukan tingkat kepuasan

nasabah, yaitu :5

1. Kualitas Produk

Konsumen merasa puas kalua telah membeli dan menggunakan suatau produk dan

ternyata produk yang digunakan berkualitas. Ada 6 elemen kualitas produk, yaitu

Performance,Durability,Feature,Reliability,Consistency dan Design. Agar produk yang dibuat laku dipasaran, maka penciptaan produk haruslah memperhatikan tingkat kualitas

yang sesuai dengan keinginan nasabahnya. Produk yang berkualitas tinggi artinya

memiliki nilai yang lebih baik dibandingkan dengan produk pesaing atau sering disebut

produk plus. Bagi dunia perbankan produk plus harus diciptakan setiap waktu, sehingga

dapat menarik minat calon nasabah yang baru atau dapat mempertahankan nasabah yang

sudah ada sekarang ini.

Ada banyak keuntungan atau manfaat yang dapat dipetik dengan adanya produk plus,

misalnya :6

a) Untuk meningkatkan penjualan. Dalam hal ini produk yang memiliki nilai lebih

akan menjadi pembicaraan dari mulut ke mulut antar nasabah. Setiap kelebihan

produk tersebut akan dibandingkan dengan produk pesaing, sehingga berpotensi

untuk menarik nasabah lain atau akan menambbah nasabah lama untuk

menambah konsumsi produk tersebut.

b) Menimbulkan rasa bangga bagi nasabahnya. Hal ini disebabkan produk yang

dijual memiliki keunggulan diabndingkan produk pesaing, misalnya dalam hal

fasilitas tabungan yang diberikan dengan multifungsi. Artinya, apa yang dapat

diberikan bank kita belum dapat dipenuhi pesaing.

c) Menimbulkan kepercayaan. Dalam hal ini akan memberikan keyakinan kepada

nasabah akan kesenangannya dari fasilitas yang diberikan. Sehingga nasabah

semakin percaya kepada produk yang dibelinya.

d) Menimbulkan kepuasan. Pada akhirnya nasabah akan mendapatkan kepuasan dari

jasa yang dijual sehingga kecil kemungkinan untuk pindah ke produk lain, bahkan

kemungkinan akan menambah konsumsinya.

2. Harga

Untuk nasabah yang sensitif, biasanya harga murah adalah sumber kepuasan yang

penting karena mereka akan mendapat Value For Money yang tinggi. Komponen harga

ini relatif tidak penting bagi mereka yang tidak sensitif terhadap harga. Untuk industri

ritel, komponen harga ini sungguh penting dan kontribusinya terhadap kepuasan reatif

besar. Penentuan harga merupakan salah satu aspek penting dalam kegiatan pemasaran

harga menjadi sangat penting untuk diperhatikan mengingat harga sangat menentukan

laku tidaknya produk dan jasa perbankan salah dalam menentukan harga akan berakibat

fatal terhadap produk yang ditawarkan nantinya.

Adapun tujuan penentuan harga secara umum adalah sebagai berikut :7

a) Untuk Bertahan Hidup

Artinya dalam kondisi tertentu, terutamma dalam kondisi persaingan yang tinggi.

Dalam hal ini bank menentukan harga semurah mungkin dengan maksud produk

atau jasa yang ditawarkan laku dipasaran

b) Untuk Memaksimalkan Laba

Tujuan harga ini dengan mengharapkan penjualan yang meningkat sehingga laba

dapat ditingkatkan. Penentuan harga biasanya dapat dilakukan dengan harga

murah atau tinggi.

c) Untuk Memperbesar Market Share

Penentuan harga ini dengan harga yang murah, sehingga diharapkan jumlah

nasabah meningkat dan diharapkan pula nasabah pesaing beralih keproduk yang

ditawarkan

d) Mutu Produk

Tujuan dalam hal mutu produk adalah untuk memberikan kesan bahwa produk

atau jasa yang ditawarkan memiliki kualitas yang tinggi dan biasanya harga

ditentukan setinggi mungkin dan untuk bunga simpanan ditawarkan dengan suku

bunga rendah

e) Karena pesaing

Dalam hal ini, penentuan harga dengan melihat harga pesaing tujuannya adalah

agar harga yang ditawarkan jangan melebihi harga pesaing, artinya bunga

simpanan diatas pesaing dan bunga pinjaman dibawah pesaing.

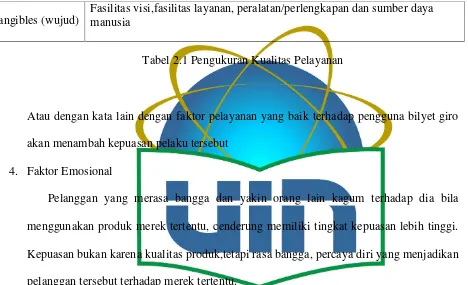

3. Kualitas Pelayanan

Konsumen merasa puas apabila mereka memperoleh pelayanan yang baik atau

sesuai dengan apa yang diharapkan. Salah satu konsep kualitas pelayanan popular adalah

serqual yang dikembangkan oleh parasuraman Berry dan Zeithaml. Berdasarkan konsep

ini, kualitas pelayanan mempunyai lima dimensi yaitu

reliability,responsive,assurance,empathy dan tangibles

Pengukuran Kualitas Pelayanan

Dimensi Definisi

Reliability

(keandalan)

Kemampuan pegawai untuk menyampaikan layanan yang dijanjikan secara akurat sejak pertama kali

Responsives(daya tanggap)

Kesediaan dan kemampuan pegawai untuk membantu para pelanggan dan merespon permintaan segera

Assurance

(jaminan)

Pengetahuan dan kesopanan pegawai serta kemampuan merekan dalam menumbuhkan rasa percaya diri dan keyakinan pelanggan

Empathy (empati)

Tangibles (wujud)

Fasilitas visi,fasilitas layanan, peralatan/perlengkapan dan sumber daya manusia

Tabel 2.1 Pengukuran Kualitas Pelayanan

Atau dengan kata lain dengan faktor pelayanan yang baik terhadap pengguna bilyet giro

akan menambah kepuasan pelaku tersebut

4. Faktor Emosional

Pelanggan yang merasa bangga dan yakin orang lain kagum terhadap dia bila

menggunakan produk merek tertentu, cenderung memiliki tingkat kepuasan lebih tinggi.

Kepuasan bukan karena kualitas produk,tetapi rasa bangga, percaya diri yang menjadikan

pelanggan tersebut terhadap merek tertentu.

Jadi apabila pengguna bilyet giro sudah merasa bangga dengan produk yang

dimilikinya, pengguna bilyet giro tidak akan berpindah kelain produk yang sama oleh

bank lain

5. Biaya dan kemudahan untuk mendapatkan produk atau jasa

Pelanggan akan semakin puas apabila relatif mudah dan efisien dalam mendaapatkan

produk atau pelayanan. Hal ini disebabkan pelanggan tidak perlu mengeluarkan biaya

tambahan atau tidaak perlu menabung waktu untuk mendapatkan produk atau jasa.

Dengan penggunan bilyet giro,pelaku bisnis tidak perlu repot mengirim dana

dengan bentuk fisik uang yang keamanannya kurang, sehingga bilyet giro lebih aman

dalam bentuk uang yang nantiny bisa lanngsung dipindahkan kerekening yang tertera

pada bilyet tersebut.

Istilah bilyet giro berasal dari kata belanda. “Bilyet” yang berarti surat dan “giro” berarti

simpanan nasabah pada bank yang pengambilannya dapat dilakukan setiap saat dengan

menggunakan cek atau dengan pemindahbukuan. Menurut H.M.N. Purwosujipto, SH., bilyet giro

adalah surat perintah tak bersyarat dari nasabah yang telah dibakukan bentuknya, kepada bank

penyimpanan dana untuk memindahkan sejumlah dana dari rekening giro yang bersangkutan

kepada pihak penerima yang disebutkan namanya, kepada bank yang sama, atau kepada bank

lainnya. Lebih lanjut, Imam Syakir dan Soedarjanto, mengartikan bilyet giro sebagai surat

perintah dari nasabah kepada bank untuk memindahbukukan sejumlah uang dari rekeningnya

kepada pihak penerima yang disebutkan namanya serta bank dimana penerima menjadi nasabah.

Dalam pengertian lain Munir Fuady merumuskan pengertian bilyet giro sebagai suatu perintah

tanpa syarat dari penerbitnya untuk memindahbukukan sejumlah uang yang ada pada bank

dimana penerbit memiliki rekening giro dan dana dalam jumlah yang cukup, dana tersebut

dipindah bukukan/ditransfer ke rekening (baik pada bank yang sama atau pada bank lain).

Sejalan dengan diterbitkannya Surat Keputusan Direksi Bank Indonesia No.28/32/KEP/DIR

tentang Bilyet Giro. Dalam ketentuan tersebut yang dimaksud dengan bilyet giro adalah surat

peritah nasabah kepada bank penyimpanan dana untuk memindakbukukan seumlah dana dari

rekening yang bersangkutan kepada rekening pemegang yang disebutkan namanya. Sedangkan

dalam ketentuan Pasal 1 butir 6 Undang-Undang No. 10 tahun 1998 ditentukan bahwa bilyet giro

adalah salah satu cara untuk melakukan pemindahbukuan terhadap simpanan dalam bentuk giro

yang dapat dilakukan setiaap saat oleh nasabah yang bersangkutan.8

Dari berbagai pengertian tentang bilyet giro dapat dikemukakan bahwa dalam pengertian

bilyet giro tersebut mengandung unsur–unsur sebagai berikut :

1. Surat perintah

2. Dari nasabah penyimpan kepada bank

3. Pemindahbukuan sejumlah uang dari rekening yang bersangkutan

4. Sejumlah uang tersebut ditujukan kepada penerima yang disebutkan

namanya

Bilyet giro adalah perintah dari penarik (nasabah) kepada bank untuk memindah

bukukan sejumlah dana tertentu pada tanggal tertentu kepada pihak yang tercantum di

dalam BG.9

Adapun perbedaan Perbedaan cek dan dengan bilyet giro adalah sebagai berikut

:10

BILYET GIRO CEK

1. Tidak dapat diambil tunai 1. Dapat diambil secara tunai

2. Mempunyai tanggal aktif 2. Tidak mengenal tanggal aktif

3. Tidak dapat diendosmen 3. Dapat dilakukan secara

endosemen

4. Tanggal waktu penawaran 70 hari sejak

tanggal penarikan

4. Masa berlaku 70 hari sejak

tanggal penerbitan

5. Dapat dibatalkan 5. Tidak dapat dibatalkan kecuali

dengan lapor polisi

Tabel 2.2 Perbedaan cek dan dengan bilyet giro11

9Zulkifli sunarto “Panduan Praktis TRANSAKSI PERBANKAN SYARIAH”. Jakarta:PT. Bestari Buana

Murni,2008 h105

dalam giro terdapat jasa giro, yang dimaksud jasa giro adalah bunga yang diberikan

kepada nasabahnya untuk setiap hari pengendapan dana

dalam giro terdapat istilah cross cliring yang artinya adalah fasilitas yang diberikan oleh

bank kepada nasabahnya untuk menarik dana, meskipun dana tersebut belum efektif

istilah selanjutnya yang disebut dengan Over Draft,yaitu fasilitas yang diberikan oleh

bank kepada nasabah apabila penarikan dana lebih besar daripada saldo yang tersedia

Berkaitan dengan itu dapat dikemukakan bahwa bilyet giro merupakan salah satu sarana

dalam lalu lintas uang utamanya sebagai instrrumen pembayaran. Di Indonesia ketentuan

mengenai bilyet giro dapat ditemukan dalam Surat Edaran Bank Indonesia No. 4/670/HPPB/PBB

tanggal 24 januari 1972.

Dalam surat edaran tersebut ditentukan bahwa syarat formal bilyet giro, antara lain :

1. mencantumkan nama bilyet giro dan nomor seri pada formulir bilyet giro

2. perintah yang jelas tanpa syarat untuk memindah bukukan atas sejumlah dana atas

beban saldo penarik

3. nama dan tempat bank tertarik, kepada siapa perintah tersebut ditujukan

4. nama pihak yang harus menerima pemindahbukuan dana secara administratif

tersebut dan jika dianggap perl juga alamatnya

5. jumlah dana yang dipindahbukukan baik dalam angka maupun dalam huruf

6. tanda tangan cap penarik dan cap (stempel) badan usaha jika si penarik merupakan

suatu perusahaan berbentuk badan usaha

7. tempat dan tanggal penarikan

9. nama bank dimana pihak yang harus menerima dana pemindahbukuan tersebut

mempunyai rekening, sepanjang nama bank si penarik diketahui oleh penarik.

Sebagai alat perintah pemindah bukuan, bilyet giro tidak dapat dilakukan pembayarannya

dengan uang tunai. Bilyet giro sebagai alat pembayaran mempunyai 2 macam tanggal, yaitu

tanggal efektif dan tanggal penerbitan. Sebelum tanggal efektifnya berlaku, bilyet giro sudah

dapat diedarkan, tetapi hanya sebagai alat pembayaran kredit saja. Walaupun demikia bilyet giro

tidak dapat dipindah tangankan melalui endosemen, karena didalamnya tidak terdapat kalusul

yang mengatur cara pemindahannya. Dalam lalu lintas pembayaran dengan bilyet giro pihak

penerbit adalah nasabah bank yang mempunyai rekening giro, sedangkan pihak tersangkutnya

adalah bank dimana penerbit mempunyai rekening giro. Pihak pemegang atau penerbit adalah

bank juga, baik bank yang sama maupun yang lain, oleh karena itu pembayaran pemindahbukuan

dengan menggunakan bilyet giro dapat dilakukan. Dalam suatu transaksi perdagangan yang

pembayarannya menggunakan bilyet giro sebagai alat pembayaran, maka kemudahan

kemudahan yang akan diperoleh oleh nasabah bank adalah sebagai berikut :12

a) Bebas bea materai

Bilyet giro termasuk surat berharga jangka pendek. Tenggang waktu pembayarannya

adalah 70 hari terhitung sejak tanggal penerbitannya. Oleh karena bilyet giro ala

pemindahbukuan, dan tidak dapat dibayar secara tunai, maka ia dibebaskan dari beban

bea materai. Mengenai pembebasan bea materai ini tercantum dalam kalusul yang tertulis

pada bilyet giro (bebas bea materai).

b) Lebih aman penggunaannya

Bilyet giro telah diisi lengkap dengan nama dan bank penerima dana sehingga tidak dapat

digunakan oleh orang lain apabila hilang.

c) Kewajiban penyediaan dana

Pada bilyet giro penyediaan dana oleh penerbit baru timbul pada saat tanggal efektifnya

tiba. Oleh karena itu, masih ada kesempatan bagi penerbit untuk mencari dana, dan bilyet

giro yang sudah dapat diedarkan sebagai alat pembayaran dan pemindahbukuan

d) Pelaksanaan amanat samai pada tujunnya Bilyet giro yang telah diisi lengkap oleh

penerbit tidak dapat beredar lagi dan penerbit dpat mengetahui segera bahwa dananya

sudah dipindahbukukan kedalam rekening orang yang menjadi tujuannya

e) Dapat dibatalkan

Selama amanat dalam bilyet giro belum dilaksanakan oleh bank yang bersangkutan, maka

bilyet giro tersebut dapat dibatalkan oleh penerbitnya. Faktor ini merupakan penolong

yang sangat tepat bagi penerbit yang kebetulan berhubungan dengan pihak yang tidak

jujur, beritikad buruk, mupun wanprestasi.13

Ada beberapa hal yang harus diperhatikan dam setiap penerbitan bilyet giro, antara lain

:14

a. Tidak dapat dibayar tunai

b. Pembayaran bilyet giro dilakukan pada saat jatuh tempo

c. Tenggang waktu penawaran bilyet giro adalah 70hari sejak tanggal penarikan. Bila

tidak disebutkan, maka yang berlaku adalah tanggal efektif bilyet giro. Setelah masa

13Hermansyah “ HUKUM PERBANKAN NASIONAL INDONESIA”, Jakarta : Kencana.2008 edisi revisi h112 14Zulkifli sunarto “Panduan Praktis TRANSAKSI PERBANKAN SYARIAH”. Jakarta: PT. Bestari Buana

tenggang, bank masih dapat membayar BG. Bilyet giro dapat dibatalkan secara

seihak melewati masa tenggang 70 hari.

d. Cek/bilyet giro hapus karena kadaluwarsa setelah 6 bulan terhitung mulai akhir

tenggang waktu pengunjukkan/penawaran.

e. Nilai bilyet giro harus ditulis dengan angka dan huruf. Dalam hal terjadi perbedaan

antara huruf dan angka, maka yang berlaku adalah nilai yang tertera dalam huruf.

Menurut KUHD, apabila terdapat perbedaan antara angka dan huruf maka diambil

nilai yang terkecil. Sementara itu menurut aturan tentang materai, apabila terdapat

perbedaan, maka pembayaran cek tersebut dapat ditolak

Bank wajib menolak pembayaran cek atau bilyet giro dalam hal :

a. Saldo tidak cukup

b. Rekening telah ditutup

c. Tidak memenuhi syarat formal cek/BG

d. Diajukan sebelum tanggal efektif BG

e. Cek ditarik kembali oleh penarik setelah berakhir masa tenggang

f. BG dibatalkan oleh penarik setelah berakhir masa tenggang

g. Kadaluarsa

h. Terdapat coretan/perubahan yang tidak ditanda tangani penarik

i. Bea materai belum lunas

j. Tanda tangan tidak cocok denganspecimen

k. Stempel kliring tidak ada

l. Stempel kliring tidak sesuai dengan bank penerima

n. Warkat diblokir oleh instansi berwenang

o. Perhitungan/encode tidak sesuai dengan nominal yang sebenarnya

1) Kuitansi

Kuitansi adalah surat perintah kepada seseorang yang namanya tertera pada

kuitansi tersebut untuk melakukan pembayaran atas sejumlah uang tertentu. Masa

tenggang kuitansi adalah 20 hari,kuitansi sekurang kurangnya harus memenuhi unsur

unsur sebagai berikut :

a. Tanda tangan pihak penerbit

b. Pengakuan dari penerbit telah menerima uang sejumlah tertentu

c. Penyebutan nama pihak yang ditujuk oleh penerbit untuk melakukan pembayaran

sejumlah uang tertentu terhadap diri penerbit

d. Tanggal kuitansi

2) Alat perintah bayar lainnya

Selain media tersebut diatas, giro juga dapat ditarik dengan menggunakan alat

perintah bayar lainya seperti surat kuasa, ataupun surat pemindah bukuan lainnnya

D. Operasional Bilyet Giro di Bank Syariah

Sebelum membuka rekening giro, petugas bank harus melakukan analisa terhadap calon

nasabah, analisa ini meliputi :15

a. Meminta tanda bukti diri seperti KTP,SIM,Paspor, dan lain-lain

b. Meminta refrensi tertulis dari pihak ketiga yang dikenal baik oleh bank. Biasanya hal

ini dilakukan oleh pejabat bank itu sendiri

15Zulkifli sunarto “Panduan Praktis TRANSAKSI PERBANKAN SYARIAH”. Jakarta: PT. Bestari Buana

c. Untuk calon nasabah berbadan hukum, maka harus menyerahkan akta pendirian atau

anggaran dasar sesuai ketentuan pemerintah. Hal in dilakukan antara lain untuk

melihat kewenangan penarikan dana

d. Melakukan BI (Bank Indonesia) checking, antara lain memeriksa daftar hitam dan daftar kredit macet Bank Indonesia.

e. Melakukan bank checking, antara lain dengan memperhatikan record nasabah tersebut dibank lain. Hal ini biasanya dilakukan dengan memanfaatkan hubungan

baik antaraofficerbank.

f. Kepada calon nasabah yang bersangkutan, bank harus membuat perjanjian

pembukaan rekening yang memuat antara lain :

i. Apabila dana tidak mencukupi cek atau bg yang ditarik oleh nasabah,maka

cek atau bg tersebut akan ditolak bank dan dinyatakan sebagai cek/bg kosong

ii. Penarikan cek/bg atas dana yang belum efektif (cross kliring) dan ternyata ditolak pembayarannya dinyatakan sebagai cek/bg kosong.

iii. Bila dalam jangka waktu 6 bulan nasabah menarik cek/bg kosong sebanyak 3

kali, maka rekening yang bersangkutan akan dimasukkan dalam daftar hitam

Bank Indonesia

iv. Jika nasabah tercantum dalam daftar hitam yang dikelurkan Bank Indonesia,

maka otomatis rekeningnya akan ditutup

v. Apabila rekening ditutup, maka nasabah wajib mengembalikan sisa buku

g. Pemberian cek/bg kepada nasabah sebaiknya juga memperhatikan bonafiditas

nasabah atau sesuai keperluan saja seperti misalnya untuk nasabah baru hanya

diberikan 10 lembar saja.

Selain itu bank dalam mengelola bilyet giro pun ikut mengikuti peraturan mengenai

tenggang waktu penawaran bilyet giro. Tenggang waktu penawaran bilyet giro perlu ditetapkan,

agar amanat atau perintah dalam bilyet giro yang bersangkutan tidak terlalu terus menerus

sehingga menyulitkan administrasinya. Adapun penetapan yang dimaksud adalah 70 hari

terhitung sejak tanggal penarikannya. Tenggang waktu penawaran ini sama dengan tenggang

waktu penawaran pada surat cek, yaitu 70 hari terhitng sejak tanggal penerbitannya. Jika

dibandingkan dengan dengan surat cek, bilyet giro mempunyai dua macam tanggal efektif yang

merupakan tenggang waktu dimana penerbit diberi kesempatan untuk mengusahakan dana untuk

membayar dengan cara pemndahbukuan. Tenggang waktu yang dikenal pada bilyet giro ada dua

macam yaitu :16

a) Tenggang waktu dari tanggal penerbitan sampai pada tanggal efektif. Dalam hal

ini diberikan kesempatan kepada penerbit untuk mempersiapkan dana guna

membayar bilyet giro dengan pemindahbukuan. Dalam tenggang waktu ini bilyet

giro ttentunya sudah beredar.

b) Tenggang waktu mulai tanggal efektif sampai berakhirnya waktu tenggang yaitu

70 hari. Dalam hal ini, kesempatan diberikan kepada pemegang untuk

menawarkan kepada bank tersangkut guna pemindah bukuan dana. Setiap saat

pemegang bilyet giro menawarkan kepada bank tersangkut. Bank tersebut harus

menerima untuk pemindahbukuan kecuali jika bilyet giro itu kosong atau tidak

ada dananya.

c) Bebas bea materai

Karena tenggang waktu penawarannya 0 hari, baik surat cek maupun bilyet giro

termasuk surat berharga jangka pendek, artinya surat berharga yang tenggang

waktu peredarannya kurang dari tiga bulan. Menurut ketetuan Pasal 69 ayat (3)

Aturan Bea Materai 1921, surat berharga jangka pendek yang dapat dibayar

dengan uang tunai dikenakan bea materai. Karena bilyet giro merupakan surat

berharga yang tidak dapat dibayar dengan uang tunai sehingga membuat bilyet

giro dibebaskan dari bea materai

Selain itu dari sisi penarikan simpanan giro, yang dilakukan melalui bank lain, disebut

dengan kliring. Kliring adalah pertukaran warkat dan/atau data keuangan elektronik antar peserta

kliring baik atas nama peserta maupun atas nama nasabah peserta yang perhitungannya

diselesaikan pada waktu tertentu. Bank yang menerima setoran cek dan/atau bilyet giro bank lain

akan menagihkan kepada bank yang menerbitkan cek dan/atau bilyet giro tersebut. Penagihannya

dilakukan melalui lembaga kliring setempat, yaitu Bank Indonesia atau bank yang ditunjuk

sebagai lembaga kliring oleh Bank Indonesia.17 Dalam pengertian lain, kliring diartikan sebagai

sarana perhitungan warkat antar bank yang dilaksanakan oleh Bank Indonesia guna

memperlancar dan memperluas lalu lintas pembayaran giral. Berdasarkan pengertian diatas

dapat dikatakan bahwa tujuan pokok diadakannya kliring adalah untuk memperlancar lalu lintas

pembayaran giral dan merupakan pelayanan kepada masyarakat yang menjadi nasabah bank.18

Kliring diselenggarakan oleh bank Indonesia antara bank bank disuatu wilayah kliring yang

biasa disebut dengan kliring local. Wilayah kliring adalah suatu lingkungan tertentu yang

memungkinkan kantor kantor tersebut memperhitungkan warkat warkatnya dalam jadwal kliring

yang telah ditentukan. Berkaitan dengan itu, untuk wilayah wilayah yang tidak terdapat kantor

Bank Indonesia, maka penyelenggaraan kliring diserahkan kepada bank yang ditunjuk oleh Bank

Indonesia. Tentu bank yang ditunjuk sebagai penyelenggaara kliring harus memenuhi beberapa

persyaratan, persyaratan yang dimaksud sebagai berikut :19

a. Bank bank yang sudah mendapat izin dari menteri keuangan dan mendapat

persetujuan dari Bank Indonesia terlebih dahulu

b. Bank tersebut telah menjalankan usahanya minimal 3 bulan atas izin menteri

keuangan

c. Bank tersebut sudah memenuhi penilaian sebagai bank yang sehat ditinjau dibidang

administrasi,pimpinan maupun keuangan

d. Simpanan masyarakat dalam bentuk giro dan kelonggaran kredit yang diberikan

oleh kantor tersebut telah mencapai sekurang kurangnya 20% dari syarat modal

disetor minimum bagi pendirian bank baru diwilyahnya.

e. Bank peserta kliring wajib membuka rekening koran di Bank Indonesia

f. Bank yang tidak tercatat sebagai peserta dapat ikut serta secara tidak langsung

melalui pengikutsertaanya dengan bank lain (peserta) penyertaan secara tidak

18Hermansyah HUKUM PERBANKAN NASIONAL INDONESIA , Jakarta : Kencana.2008 edisi revisi h85

langsug tersebut bisa terjadi karena kemungkinan menghadapi masalah keuangan,

jarak antara bank yang bersangkutan dengan penyelenggaraan kliring, dan lain lain.

g. Menyetor jaminan kliring sebesar 50% rata rata kewajiban 20 hari terakhir

dikurangi 40% rata rata tagihan harian 20 hari terakhir. Kewajiban tersebut hanya

berlaku bagi kantor bank yang baru menjadi peserta kliring atau yang baru

direhabilitasi. Kewajiban menyetor jaminan kliring ini tidak berlaku bagi peserta

tidak langsung atau peserta yang pindah wilayah kliring

h. Bank peserta menentukan anggotanya sebagai wakil tetap pada lembaga kliring dan

memberitahukan secara tertulis kepada Bank Indonesia.

Selain kliring dikenal juga istilah yang disebut dengan inkaso, inkaso adalah kuasa pada

bank oleh perusahaan atau perorangan untuk menagihkan, atau memintakan persetjuan

pembayaran (akseptasi) atau menyerahkan begitu saja kepada pihak yang bersangkutan (tertarik)

ditempat lain (dalam atau luar negri) atas surat surat berharga, dalam rupiah atau valuta asing

seperti wesel, cek kuitansi surat aksep(promissory notes), dan lain lain.

Inkaso dapat dibedakan menjadi 2 (dua) macam, yaitu :20

a. Inkaso berdokumen, yaitu apabila surat surat berharga yang dinnkasokan itu disertai

(dilampiri) dengan dokumen dokumen lain yang mewakili barang dagangan, seperti

konsumen(bill of loading)faktur, polis asuransi dan lain lain

b. Inkaso tak berdokumen, yaitu apabila surat surat berharga yang diinkasokan itu tidak

disertai dokumen dokumen yang mewakili barang.

Setiap jasa yang diberikan oleh bank tertentu mempunyai manfaat, baik bagi pengguna

jasa (nasabah) maupun bagi bank yang bersangkutan. Manfaat bagi inkaso adalah sebagai berikut

:

a. Nasabah pengirim tidak perlu menagih sendiri atau mendatangi sendiri pihak yang

ditagih, yang berada ditempat lain, cukup menyerahkan surat tagihan tersebut kepada

bank

b. Nasabah dapat menghemat tenaga dan biaya serta keamanan pun terjamin.

Sedangkan yang menjadi objek inkaso adalah hal hal sebagai berikut :

a. Wesel

b. Cek

c. Surat undian

d. Money order

e. Kupon dan deviden

f. Surat aksep

g. Kuitansi

h. Nota nota tagihan lainnya.

Tata cara perhitungan bilyet giro antar bank yaitu terdapat dua cara yang dapat dilakukan untuk

melaksanakan amanat dalam bilyet giro.21

a) Bank penyimpanan dana menerima bilyet giro dari penarik dan memindahkan dana

tersebut dalam bilyet giro dengan nota kredit kepadda bankir nasabah penerima dana

untuk dikreditkan ke rekening penerima yang namanya tercantum dalam bilyet giro

tersebut.

b) Bilyet giro langsung diserahkan oleh penarik kepada penerima dana yang terakhir

disetorkan ke rekeningnya kepada bank tertarik itu sendiri ataupun pada bank lainnya.

Dalam hal ini, apabila disetorkan kepada bank berlainan, maka bank nasabah

memperhitungkan untuk menyetor bilyet giro tersebut melalui clearing kepada bank tertarik.

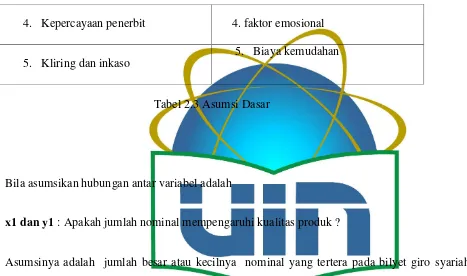

Jadi dalam bilyet giro sendiri penulis menarik kesimpulan bahwasannya kriteria dari blyet giro

sendiri adalah

1. Nominal

2. Kemudahan jangkauan

3. Kepraktisan

4. Kepercayaan penerbit

Bila disambungkan dengan faktor kepuasan yang terdiri dari kualitas produk, harga, kualitas

pelayanan, faktor emosional dan biaya kemudahan asumsinya adalah

Bilyet giro (X) Kepuasan pelaku bisnis (Y)

1. Nominal

1. Kualitas produk

2. Kemudahan jangkauan 2. harga

4. Kepercayaan penerbit 4. faktor emosional

5. Kliring dan inkaso

5. Biaya kemudahan

Tabel 2.3 Asumsi Dasar

Bila asumsikan hubungan antar variabel adalah

x1 dan y1: Apakah jumlah nominal mempengaruhi kualitas produk ?

Asumsinya adalah jumlah besar atau kecilnya nominal yang tertera pada bilyet giro syariah,

bank tetap mampu memindahkan dana yang ada kepada rekening tujuan,atau bank mampu

mencairkan dana sesuai yang tertera pada bilyet giro syariah.

x1 dan y2: apakah nominal mempengaruhi harga ?

asumsinya adalah semakin tinggi nominal mempengaruhi harga/beban kepada penarik dana atau

sebaliknya.

x1 dan y3: apakah nominal mempengaruhi kualitas pelayanan bank ?

asumsinya adalah besar kecilnya nominal yang tertera bank tetap memberikan pelayanan yang

memuaskan

asumsinya adalah nominal mampu memberikan faktor kepuasan emosional kepada nasabah

x1 dan y5: apakah nominal mempengaruhi biaya kemudahan ?

asumsinya adalah nominal yang besar atau kecil sama sama diberikan biaya kemudahan yang

reatif sama

Asumsi X1 ini berdasarkan teori bilyet giro, Hal ini Bank penyimpanan dana menerima

bilyet giro dari penarik dan memindahkan dana tersebut dalam bilyet giro dengan nota kredit

kepada bankir nasabah penerima dana untuk dikreditkan ke rekening penerima yang namanya

tercantum dalam bilyet giro tersebut.

x2 dan y1: kemudahan akses jangkauan mempengaruhi produk ?

asumsinya adalah semakin mudah aksesnya biyet giro syarah mempengaruhi kualitas produk

x2 dan y2: kemudahan akses jangkauan mempengaruhi harga ?

asumsinya adalah semakin mudah bilyet giro dijangkau tidak mempengarhi harga/biaya

x2 dan y3: kemudahan jangkauan mempengaruhi kualitas pelayanan bank ?

asumsinya adalah kemudahan jangkauan pemegang bilyet giro akan berpengaruh terhadap

kualitas pelayanan bank

x2 dan y4: kemudahan jangkauan mempengaruhi faktor emosional ?

karena kemudahan jangkauan yang diberikan oleh bilyet giro memberikan kepuasan faktor

x2 dan y5: kemudahan jangkauan mempengaruhi biaya kemudahan?

Asumsinya adalah kemudahan jangkauan yang diberikan oleh bilyet giro mempengaruhi biaya

kemudahan untuk pemindahan dana di bilyet giro.

Ini berdasarkan teori kemudahan jangkauanDan juga teori mengenai faktor emosional,

biaya Pelanggan akan semakin puas apabila relatif mudah dan efisien dalam mendaapatkan

produk atau pelayanan. Hal ini disebabkan pelanggan tidak perlu mengeluarkan biaya tambahan

atau tidaak perlu menabung waktu untuk mendapatkan produk atau jasa.

x3 dan y1: kepraktisan mempengaruhi kualitas produk ?

Asumsinya adalah kepraktisan produk bilyet giro akan mempengaruhi kualitas produk, semakin

praktis penggunaannya semakin baik kualitas yang diberikan

x3 dan y2: kepraktsan mempengaruhi harga ?

Asumsinya adalah kepraktisan bilyet giro tidak berpengaruh terhadap bilyet giro

x3 dan y3: kepraktisan mempengaruhi kualitas pelayanan bank ?

asumsinya adalah kepraktisan pemindahan dana pada bilyet giro dapat meningkatkan kualitas

pelayanan bank

x3 dan y4: kepraktisan mempengaruhi faktor emosional ?

Asumsinya adalah kepraktisan terhadap penggunaan bilyet giro dapat meningkatkan faktor

x3 dan y5: kepraktisan mempengaruhi biaya kemudahan ?

Asumsinya adalah kepraktisan yang diberikan oleh bilyet giro bisa memberikan biaya

kemudahan terhadap penggunanya

x4 dan y1: kepercayaan penerbit mempengaruhi kualitas produk ?

asumsinya adalah kepercayaan penerbit bilyet giro sendiri akan mempengaruhi kualitas produk

bilyet giro tersebut

x4 dan y2: kepercayaan penerbit akan mempengaruhi harga ?

asumsinya adalah beda pihak penerbit akan memberikan harga atau return yang berbeda

x4 dan y3: kepercayaan penerbit akan mempengaruhi kualitas pelayanan bank ?

asumsinya adalah kepercayaan pihak penerbit bilyet giro syariah akan memberikan kualitas

pelayanan yang berbeda

x4 dan y4: kepercayaan penerbit akan mempengaruhi faktor emosional

asumsinya adalah pihak penerbit bilyet giro syariah akan memberikan pengaruh yang berbeda

dalam memberikan faktor emosional nasabahnya

x4 dan y5: kepercayaan penerbit akan mempengaruhi biaya kemudahan ?

asumsinya adalah setiap bank syariah yang menerbitkan bilyet giro akan memberikan biaya