LAMPIRAN 1

14. ULTJ Ultrajaya Milk Industry and Trading Company Tbk, PT √ √ Sampel 12 15. ADES Akasha Wira International Tbk, PT √ √ Sampel 13 Sumber : Olahan Penulis dari www.idx.co.id diakses pada 30 Maret 2016

Daftar Sampel yang Memenuhi Kriteria

NO. KODE NAMA EMITEN

1. ADES Akasha Wira International Tbk, PT 2. AISA Tiga Pilar Sejahtera Food Tbk,PT 3. CEKA Wilmar Cahaya Indonesia Tbk, PT 4. DLTA Delta Djakarta Tbk,PT

5. ICBP Indofood CBP Sukses Makmur Tbk, PT 6. INDF Indofood Sukses Makmur Tbk, PT 7. MLBI Multi Bintang Indonesia Tbk, PT 8. MYOR Mayora Indah Tbk,PT

9. PSDN Prashida Aneka Niaga Tbk, PT 10. ROTI Nippon Indosari Corporindo Tbk, PT 11. SKLT Sekar Laut Tbk, PT

12. STTP Siantar Top Tbk, PT

Lanjutan Lampiran 2

37 27.35 1 1 0.38 1 0 1

38 27.81 1 1 0.8 1 0 1

39 28.23 1 1 1.31 1 0 1

40 28.39 1 1 1.23 1 0 1

41 26.09 0 1 0.74 1 1 1

42 26.24 0 1 1.16 1 1 1

43 26.43 0 1 0.92 1 1 1

44 26.52 0 1 1.16 1 1 1

45 27.56 0 1 0.9 1 1 0

46 27.85 0 1 1.15 1 1 0

47 28.01 0 1 1.11 1 1 0

48 28.16 0 1 1.07 1 1 0

49 28.41 0 1 0.53 1 1 0

50 28.51 0 1 0.46 1 1 0

51 28.66 0 1 0.39 1 1 0

52 28.33 0 1 0.28 1 1 0

LAMPIRAN 3

t report lag Percent Valid Percent

Cumulative

t report lag Percent Valid Percent

Cumulative Percent Valid pendapat unqualified opinion 52 100.0 100.0 100.0

Laba Rugi

Frequencaudi

t report lag Percent Valid Percent

Cumulative Percent Valid perusahaan mengalami laba 52 100.0 100.0 100.0

Kompleksitas

Frequencaudi

t report lag Percent Valid Percent

Cumulative Percent Valid perusahaan tidak memiliki

Audit Report Lag

Frequencaudi

t report lag Percent Valid Percent

Cumulative Percent Valid tidak tepat waktu dalam audit 23 44.2 44.2 44.2

tepat waktu dalam audit 29 55.8 55.8 100.0

Total 52 100.0 100.0

Iteration Historaudit report laga,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 71.393 .231

2 71.393 .232

3 71.393 .232

a. Constant is included in the model. b. Initial -2 Log Likelihood: 71.393

c. Estimation terminated at iteration number 3 because parameter estimates changed baudit report lag less than .001.

Iteration Historaudit report laga,b,c,d

Iteration -2 Log likelihood

20 53.445 -384.460 -.029 2.488 190.991 1.521 192.568 -.808 a. Method: Enter

b. Constant is included in the model. c. Initial -2 Log Likelihood: 71.393

d. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 17.949 6 .006

Block 17.949 6 .006

Model 17.949 6 .006

Model Summaraudit report lag

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 53.445a .292 .391

a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be

found.

Overall Percentage 73.1

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 -.029 .235 .015 1 .902 .971

X2 2.488 .853 8.507 1 .004 12.042

X3 190.991 401913.890 .000 1 1.000 8.842E82

X4 1.521 .901 2.846 1 .092 4.575

X5 192.568 401970.784 .000 1 1.000 4.278E83

X6 -.808 .946 .731 1 .393 .446

Constant -384.460 568431.509 .000 1 .999 .000 a. Variable(s) entered on step 1: X1, X2, X3, X4, X5, X6.

Correlation Matrix

Constant X1 X2 X3 X4 X5 X6 Step 1 Constant 1.000 .000 .000 -.707 .000 -.707 .000

X1 .000 1.000 -.351 .000 -.271 .000 -.368

X2 .000 -.351 1.000 .000 .586 .000 .079

X3 -.707 .000 .000 1.000 .000 .000 .000

X4 .000 -.271 .586 .000 1.000 .000 .078

X5 -.707 .000 .000 .000 .000 1.000 .000

DAFTAR PUSTAKA

Abott, Lawrence J, Susan Parker, Gary F. Peters, 2012. ”Internal Audit Assistance and External Audit Timeliness”. Auditing: A Journal of Practice and Theory, Vol.34, No.4, November 2012, pp. 3-20, American Accounting Association.

Agoes, Sukrisno, 2004. Auditing (Pemeriksaan Akuntan) Oleh Kantor Akuntan Publik. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Apriyani, Nurul Nur, 2015.”Pengaruh Solvabilitas, Opini Auditor,Ukuran KAP, dan Komite Audit terhadap Audit Delay”, Jurnal Akuntansi dan Sistem Teknologi Informasi,Vol.11 Edisi Khusus Juni 2015 : 169-177.

Ardyansah, Muhammad, 2016. “Pengaruh Ukuran Perusahaan, Reputasi Auditor Opini Audit, Profitabilitas, Solvabilitas dan Laba Rugi Terhadap Audit Delay pada Perusahaan Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014”.Skripsi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Arens, Alvin A, Randal J. Elder, dan Mark S. Beasley, 2008. Auditing dan Jasa Assurance, Jilid I. Penerbit Erlangga, Jakarta.

Arikunto, Suharsini, 2010.Prosedur Penelitian Suatu Pendekatan Praktik. PT. Rineka Cipta, Jakarta.

Aryaningsih, Ni Nengah Devi dan I Ketut Budiartha, 2014.”Pengaruh Total Aset, Tingkat Solvabilitas dan Opini Audit pad Audit Delay”.E-Jurnal Akuntansi Universitas Udayana,7.3 (2014): 747-647.

Ashton et al, 1987.”An Empirical Analysis of Audit Delay”.Journal of Accounting Research.Vol.25,No.2 Autumn 1987 printed in U.S.A.

Boynton, William C, Raymond N. Johnson, Walter G. Kell, 2001.Modern Auditing Seventh Edition. John Wiley&Sons, Inc, New York, United Stated of America.

Carslaw, Charles.A.P.N dan Steven E. Kaplan, 1991.” An Examination of Audit Delay : Further Edvidence from New Zealand.Accounting and Business Research,Vol.22,No.85,pp.21-32,Winter 1991.

Dyer, James C and Arthur J. McHUGH, 1975.”The timeliness of the Australian

behalf of Accounting Research Center,Booth School of Bussiness,University of Chicago.

Fiatmoko, Arizal Latif dan Indah Anisykurillah, 2015.”Faktor-faktor yang Berpemgaruh Terhadap Audit Delay pada Perusahaan Perbankan.Accounting Analysis Journal 4 (1) 2015.Universitas Negeri Semarang.

Ghozali,Imam, 2013.Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Badan Penerbit Universitas Diponegoro,Semarang.

Halim, Abdul, 2015. Auditing I (Dasar-Dasar Audit Laporan Keuangan). UPP STIM YKPN, Yogyakarta.

Harahap, Sofyan Syafri, 2013.Teori Akuntansi Cetakan ke 13. Rajawali Pers, Jakarta.

Hariani, Diana dan Darsono, 2014.”Faktor-Faktor Pemengaruh Audit Report Lag (Studi Empiris pada Perusahaan-Perusahaan di Bursa Efek Indonesia)”. Diponegoro Journal of Accounting, Vol.3,No.2,Tahun 2014,Halaman 1. Hidayat,Husin, 2015. “Pengaruh Ukuran KAP, Opini audit, Profitabilitas, Debt to

Equity Ratio dan Return On Asset Terhadap Audit Report Lag pada Perusahaan Perkebunan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2010 – 2013”. Skripsi. Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Ikatan Akuntan Indonesia.2009.Standar Akuntansi Keuangan, PSAK No.1,

Penyajian Laporan

Keuangan.https://staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-1.pdf diakses : 11 Mei 2016.

Iskandar, Meylisa Januar dan Estralita Trisnawati, 2010.”Faktor-Faktor yang Mempengaruhi Audit Report Lag pada Perusahaan yang Terdaftar dari Bursa Efek Indonesia”.Jurnal Bisnis dan Akuntansi,Vol.12,No.3, Desember 2010,Hlm 175-186.

Institut Akuntan Publik Indonesia (IAPI), 2013.Standar Audit. http://iapi.or.id/peraturan-standar/94-standar-audit (16 April 2016)

Jogiyanto, 2004.Metodologi Penelitian Bisnis. BPFE Yogyakarta, Yogyakarta. Karim,2008.Analisis Laporan Keuangan, Raja Grafindo Persada,Jakarta. Keputusan Ketua Badan Pengawas Pasar Modal Nomor : KEP-36/PM/2003.

Berkal

Knechel, W. Robert and Jeff L. Payne, 2001.”Additional Evidence on Audit Report Lag”. Auditing :A Journal of Practice and Theory,Vol.20,No.1, American Accounting Association.

Lianto, Novice dan Budi Hartono Kusuma, 2010.”Faktor-Faktor yang Berpengaruh terhadap Audit Report Lag”.Jurnal Bisnis dan Akuntansi, Vol.12,No.2,Agustus 2010,Hlm 97-106.

Mcgee, Robert. W and Xiaoli Yuan, 2012.”Corporate governance and the timeliness of financial reporting: a comparativestudy of the People’s Republic of China,the USA and the European Union”.Journal of Asia Business Studies,Vol.6,No.1,pp.5-16.

Prabowo, Pebi Putra Tri dan Marsono, 2013.”Faktor-Faktor yang Mempengaruhi Audit Delay”.Diponegoro Journal of Accounting,Vol.2,No.1,Tahun 2013,Halaman 1.

Sembiring, Yan Christin Br, 2015.”Analisis Fator-faktor yang Berpengaruh terhadap Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Perkebunan”.Skripsi, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Septika,Roni, 2016. Faktor – Faktor yang Mempengaruhi Audit Delay pada Perusahaan Industri Manufaktur yang terdaftar di Bursa Efek Indonesia.Skripsi,Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Sumartini, Ni Komang Ari dan Ni Luh Sari Widhiyani, 2014.” Pengaruh Opini Audit,Solvabilitas,Ukuran KAP dan Laba Rugi pada Audit Report Lag”.E-Jurnal Akuntansi Universitas Udayana 9.1(2014):392-409.

Umar, Husien, 2008.Metode Penelitian untuk Skripsi dan Tesis Bisnis. PT.Raja Grafindo Persada, Jakarta.

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Penelitian ini menggunakan desain kausal, yaitu penelitian yang didesain untuk mengetahui hubungan kausal atau sebab akibat antara variabel yang diteliti. Menurut Umar (2008: 35) , desain kausal berguna untuk menganalisisi hubungan-hubungan antara satu variabel dengan variabel. Dengan demikian penelitian ini dilakukan untuk menganalisis hubungansebab akibat dari variabel Ukuran Perusahaan, Ukuran KAP, Opini Audit, Leverage, Laba Rugi dan Kompleksitas terhadap Audit Report Lag.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan Food and Beverage yang terdaftar di Bursa Efek Indoneisa (BEI). BEI dipilih sebagai tempat penelitian karena BEI merupakan Bursa Efek di Indonesia yang memiliki catatan historis yang panjang dan lengkap mengenai perusahaan yang sudah go public. Penelitian ini dilakukan dalam kurun waktu 5 (lima) bulan terhitung dari bulan Maret - Juli 2016. (Sampai penelitian ini selesai dan skripsi)

3.3. Batasan Operasional

Perusahaan, Ukuran KAP, Opini Audit, Leverage, Laba Rugi, dan Kompleksitas di Perusahaan Food and Beverage yang terdaftar di BEI.

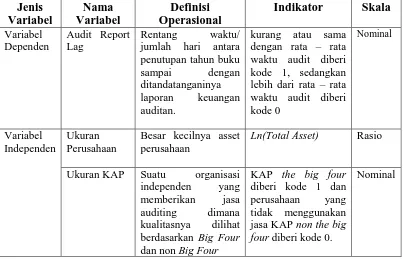

3.4.Definisi Operasional dan Pengukuran Variabel Penelitian

Menurut Jogiyanto (2005 : 62 ), pengoperasionalan konsep (operationalizing the concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional adalah menjelaskan karakteristik dari obyek ke dalam elemen elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke dalam penelitian.

1. Variabel Dependen

2. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi variasi variabel dependen, atau dapat dikatakan sebagai penyebab yang mempengaruhi perubahan variabel dependen baik secara negatif maupun positif. Dalam penelitian ini menggunakan 6 (enam) variabel independen adalah sebagai berikut :

a. Ukuran Perusahaan

Dalam penelitian ini Ukuran Perusahaan adalah besar atau kecilnya jumlah aset klien yang diperiksa oleh KAP yang tercantum pada laporan keuangan perusahaan akhir periode.Ukuran perusahaan dihitung dengan menggunakan logaritma natural dari total aset perusahaan. Pengukuran pada Ukuran Perusahaan diproksikan dengan nilai logaritma untuk memperhalus besarnya angka dan menyamakan ukuran pada saat regresi.Variabel ini diukur dengan menggunakan skala rasio, yang secara matematis dihitung dengan menggunakan formula:

Ukuran Perusahaan = ln (total asset)

b. Ukuran KAP

perusahaan yang menggunakan jasa KAP the big four diberi kode 1 dan perusahaan yang tidak menggunakan jasa KAP non the big four diberi kode 0.

c. Opini Audit

Opini Audit merupakan pendapat yang diberikan auditor dalam laporan keuangan yang disajikan manajemen perusahaan. Terdapat 5 jenis opini auditor. Variabel ini ditentukan dari jenis pendapat apa yang diberikan auditor atas laporan keuangan. Dalam penelitian ini opini audit ini diukur dengan menggunakan skala nominal dan diklasifikasikan dengan variabel dummy. Indikator variabel ini adalah perusahaan yang menerima pendapat unqualified opinion (wajar tanpa pengecualian)diberi kode 1 dan perusahaan yang menerima pendapat selain unqualified opinion diberi kode 0.

d. Leverage

Leverage perusahaan dalam penelitian ini diukur dengan perbandingan hutang jangka panjang maupun jangka pendek dengan jumlah ekuitas. Variabel ini dinyatakan dalam Debt to Equity Ratio (DER) diukur dengan skala ratio yang secara sistematis menggunakan formula berikut :

DER = �����������

������������ x 100% e. Laba Rugi

menggunakan variabel dummy. Indikator variabel ini adalah perusahaan yang mengalami laba maka diterbitkan kode 1 sedangkan perusahaan yang mengalami kerugian maka diterbitkan kode 0.

f. Kompleksitas

Kompleksitas operasi perusahaan dalam penelitian ini, ditentukan oleh ada atau tidaknya anak perusahaan yang dapat dilihat dalam laporan keuangan perusahaan. Variabel ini menggunakan skala nominal diukur dengan variabel dummy, untuk perusahaan yang memiliki anak perusahaan akan diberi skor 1 sedangkan perusahaan yang tidak memiliki anak perusahaan diberi skor 0.

Ringkasan definisi operasional dan pengukuran variabel penelitian disajikan dalam Tabel 3.1.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Penelitian

Jenis

Ln(Total Asset) Rasio

Ukuran KAP Suatu organisasi independen yang memberikan jasa auditing dimana kualitasnya dilihat berdasarkan Big Four dan non Big Four four diberi kode 0.

Lanjutan Tabel 3.1 .

Opini Audit Pendapat yang diberikan auditor atas laporan keuangan perusahaan

Pendapat unqualified opinion diberi kode 1 dan pendapat selain

Laba Rugi apakah perusahaan mengalami laba atau

Kompleksitas Memiliki anak perusahaan atau tidak.

Sumber : Diolah Penulis (2016)

3.5. Populasi dan Sampel Penelitian

3.5.1. Populasi Penelitian

Populasi dalam penelitian ini adalah perusahan Food and Beverages yang terdaftar pada BEI selama tahun 2011 hingga 2014 yaitu berjumlah15 perusahaan. Daftar perusahaan yang menjadi populasi tercantum dalam Tabel 3.2 berikut :

Tabel 3.2

Daftar Populasi Perusahaan Food and Bavarages yang terdaftar di Bursa Efek Indonesia Tahun 2011-2014

NO. KODE NAMA EMITEN

1. ALSA Tiga Pilar Sejahtera Food Tbk,PT 2. ALTO Tri Bayan Tirta Tbk,PT

3. CEKA Wilmar Cahaya Indonesia Tbk, PT 4. DLTA Delta Djakarta Tbk,PT

5. ICBP Indofood CBP Sukses Makmur Tbk, PT 6. INDF Indofood Sukses Makmur Tbk, PT 7. MLBI Multi Bintang Indonesia Tbk, PT 8. MYOR Mayora Indah Tbk,PT

9. PSDN Prashida Aneka Niaga Tbk, PT 10. ROTI Nippon Indosari Corporindo Tbk, PT 11. SKBM Sekar Bumi Tbk, PT

12. SKLT Sekar Laut Tbk, PT 13. STTP Siantar Top Tbk, PT

14. ULTJ Ultrajaya Milk Industry and Trading Company Tbk, PT 15. ADES Akasha Wira International Tbk, PT

Sumber :

3.5.2. Sampel Penelitian

Sampel adalah bagian kecil dari populasi yang diteliti. Pemilihan sampel dalam penelitian ini menggunakan purposive sampling yaitu pemilihan sampel berdasarkan pada karakteristik tertentu yang dianggap mempunyai sangkut paut dengan karakteristik populasi yang sudah diketahui sebelumnya.

Berdasarkan penjelasan diatas maka sampel dalam penelitian ini memiliki kriteria sebagai berikut :

selama tahun penelitian (2011-2014)

2. Merupakan perusahaan yang menerbitkan laporan keuangan dan memiliki data yang lengkap sesuai dengan variabel penelitianselama tahun penelitian (2011-2014)

Tabel 3.3.

Daftar Pemilihan Sampel Perusahaan

NO. KODE NAMA EMITEN Krite

ria

Sampel 1 2

1. ALSA Tiga Pilar Sejahtera Food Tbk,PT √ √ Sampel 1

2. ALTO Tri Bayan Tirta Tbk,PT √ X -

3. CEKA Wilmar Cahaya Indonesia Tbk, PT √ √ Sampel 2

4. DLTA Delta Djakarta Tbk,PT √ √ Sampel 3

5. ICBP Indofood CBP Sukses Makmur Tbk, PT √ √ Sampel 4 6. INDF Indofood Sukses Makmur Tbk, PT √ √ Sampel 5 7. MLBI Multi Bintang Indonesia Tbk, PT √ √ Sampel 6

8. MYOR Mayora Indah Tbk,PT √ √ Sampel 7

9. PSDN Prashida Aneka Niaga Tbk, PT √ √ Sampel 8 10. ROTI Nippon Indosari Corporindo Tbk, PT √ √ Sampel 9

11. SKBM Sekar Bumi Tbk, PT X X -

12. SKLT Sekar Laut Tbk, PT √ √ Sampel 10

13. STTP Siantar Top Tbk, PT √ √ Sampel 11

14. ULTJ Ultrajaya Milk Industry and Trading Company Tbk, PT √ √ Sampel 12 15. ADES Akasha Wira International Tbk, PT √ √ Sampel 13 Sumber : Olahan Penulisdari www.idx.co.id diakses pada 30 Maret 2016

Tabel 3.4

Daftar Sampel yang Memenuhi Kriteria

NO. KODE NAMA EMITEN

1. ADES Akasha Wira International Tbk, PT 2. AISA Tiga Pilar Sejahtera Food Tbk,PT 3. CEKA Wilmar Cahaya Indonesia Tbk, PT 4. DLTA Delta Djakarta Tbk,PT

5. ICBP Indofood CBP Sukses Makmur Tbk, PT 6. INDF Indofood Sukses Makmur Tbk, PT 7. MLBI Multi Bintang Indonesia Tbk, PT 8. MYOR Mayora Indah Tbk,PT

9. PSDN Prashida Aneka Niaga Tbk, PT 10. ROTI Nippon Indosari Corporindo Tbk, PT 11. SKLT Sekar Laut Tbk, PT

12. STTP Siantar Top Tbk, PT

13. ULTJ Ultrajaya Milk Industry and Trading Company Tbk, PT

Sumber : Tabel 3.3 dan Lampiran (2016)

3.6.Jenis Data dan Sumber Data

Dalam penelitian ini menggunakan jenis data sekunder.Menurut Umar (2008 : 42) “ Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak-pihak lain misalnya dalam bentuk tabel atau diagram.” Data sekunder yang digunakan adalah laporan keuangan dan laporan auditor independen perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai dengan tahun 2014.

3.7.Metode Pengumpulan Data

catatan/ jurnal, transkrip, buku, surat kabar, majalah, prasasati, notulen rapat, lengger , agenda dan sebagainya (Arikunto, 2010: 274) . Data dalam penelitian ini berupa laporan keuangan dan informasi lain yang berkaitan dengan penelitian melalui media internet situs www.idx.co.id dengan cara men-download laporan keuangan perusahaan yang dibutuhkan.

3.8. Teknik Analisis Data

Teknik analisis data dalam penelitian ini menerapkan analisis statistik deskriptif, pengujian model,uji multikolonieritas, uji koefisien determinasi, analisis regresi logistik untuk menguji hipotesis dan pengolahan datanya menggunakan perangkat lunak atau program komputer SPSS. Menurut Ghozali (2013:333)“Regresi Logistik sebetulnya mirip dengan analisis diskriminan yaitu kita ingin menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya. Asumsi multivariate normal distribution tidak dapat dipenuhi karena variabel bebas merupakan campuran antara variabel kontinyu (metrik) dan kategorial (non-metrik)”.

3.8.1.Analisis Statistik Deskriptif

3.8.2.Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresiditemukan adanya kolerasi antar variabel bebasnya. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

3.8.3.Pengujian Model

Langkah pertama dalam analisis adalah menilai overall fit model terhadap data. Hipotesis untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data. Ha : Model yang dihipotesiskan tidak fit dengan data.

a. Uji Statistik -2LogL

Statistik yang digunakan berdasarkan pada fungsi Likelihood.Likelihood L dari model adalah probabilitas bahwa model yang dihipotesakan menggmbarkan data input.Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi -2LogL. Log Likelihood dalam regresi logistik mirip dengan pengertian “sum of squared error” pada model regresi, sehingga penurunan Log Likelihood menunjukkan model regresi yang baik (Ghozali, 2006 : 105). Dengan α = 0.05 (5%), cara menilai model fit ini adalah sebagai berikut :

1. Jika nilai -2LogL < 0,05 maka H0 ditolak dan Ha diterima, yang berarti bahwa model fit dengan data.

b. Hosmer dan Lemeshow’s Goodness of Fit Tes

Hosmer dan Lemeshow’s Goodness of Fit Test menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Jika nilai Hosmer dan Lemeshow’s Goodness of Fit Test Statistics sama dengan atau kurang dari 0.05, maka hipotesis nol ditolak yang berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya. Sebaliknya, Jika nilai Hosmer dan Lemeshow’s Goodness of Fit Test Statistics lebih besar dari 0.05, maka hipotesis nol tidak dapat ditolak dan berarti model mampu dengan memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena cocok dengan data observasinya Ghozali (2013:340-341).

3.8.4. Uji Koefisien Determinasi

Koefisien determinasi digunakan untuk mengukur seberapa besar variabilitas variabel independen mampu memperjelas variabilitas variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada nilai Nagelkarke R Square. Bila nilai Nagelkarke R Square kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen sangat terbatas.

3.8.5. Pengujian Hipotesis Penelitian

Leverage, Laba Rugi dan Kompleksitasterhadap Audit Report Lag. Uji hipotesis menggunakan analisis regresi logistik menunjukkan variabel in the equation pada kolom significant dan dibandingkan dengan tingkat α = 0.05 (5%).

1. Apabila tingkat signifikansi < α = 0.05, maka Ha diterima artinya bahwa

variabel independen berpengaruh secara signifikan terhadap terjadinya variabel dependen.

2. Apabila tingkat signifikansi > α = 0,05, Ha ditolak artinya bahwa variabel independen tidak berpengaruh secara signifikan terhadap terjadinya variabel dependen.

Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

Ln

��−�

= a + b

1X

1+ b

2X

2+ b

3X

3+ b

4X

4+ b

5X

5+b

6X

6+ ε

Keterangan :

P = Probabilitas Audit Report Lag Ln �

1−�= fungsi linear dari variabel bebas

X1 = Ukuran Perusahaan (UP) X2 = Ukuran KAP (UK) X3 = Opini Audit (OA) X4 = Solvabilitas (SV) X5 = Laba Rugi (LR) X6 =Kompleksitas (KP) a = Konstanta

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

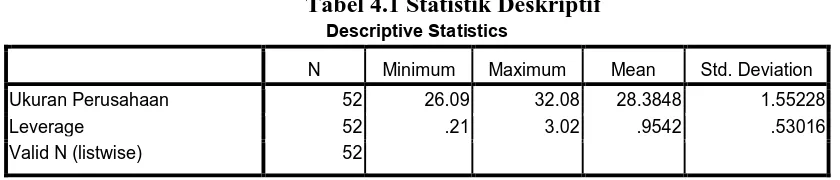

4.1.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi, dari variabel ukuran perusahaan dan leverage. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ukuran Perusahaan 52 26.09 32.08 28.3848 1.55228

Leverage 52 .21 3.02 .9542 .53016

Valid N (listwise) 52

Tabel 4.2 Statistik Deskriptif Ukuran KAP

Ukuran KAP

Frequency Percent Valid Percent

Cumulative Percent

Valid KAP non the big four 25 48.1 48.1 48.1

KAP the big four 27 51.9 51.9 100.0

Total 52 100.0 100.0

Berdasarkan Tabel 4.2, diketahui ukuran KAP yang termasuk ke dalam kategoriBig Four dari tahun 2011-2014sebanyak 27 perusahaan (51,9%), sementara ukuran KAP yang termasuk ke dalam Non Big Four dari tahun 2011-2014sebanyak 25 perusahaan (48,1%).

Tabel 4.3 Statistik Deskriptif Opini Audit

Opini Audit

Frequency Percent Valid Percent

Cumulative Percent Valid pendapat unqualified opinion 52 100.0 100.0 100.0

Berdasarkan Tabel 4.3, diketahui perusahaanyang memiliki predikat “pendapat unqualified opinion” dari tahun 2011-2014 sebanyak 52 perusahaan (100%).

Tabel 4.4 Statistik Deskriptif Laba Rugi

Laba Rugi

Frequency Percent Valid Percent

Berdasarkan Tabel 4.4, diketahui perusahaanyang tergolong sebagai perusahaan yang mengalami laba dari tahun 2011-2014 sebanyak 52 perusahaan (100%).

Tabel 4.5 Statistik Deskriptif Kompleksitas

Kompleksitas

Frequency Percent Valid Percent

Cumulative Percent Valid perusahaan tidak memiliki

anak perusahaan

12 23.1 23.1 23.1

perusahaan memiliki anak perusahaan

40 76.9 76.9 100.0

Total 52 100.0 100.0

Berdasarkan Tabel 4.5, diketahui perusahaanyang tidak memiliki anak perusahaan dari tahun 2011-2014 sebanyak 12 perusahaan (23,1%), sementara perusahaan yang memiliki anak perusahaan dari tahun 2011-2014 sebanyak 40 perusahaan (76,9%).

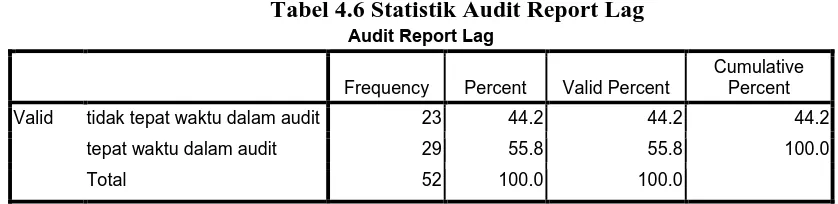

Tabel 4.6 Statistik Audit Report Lag

Audit Report Lag

Frequency Percent Valid Percent

Cumulative Percent Valid tidak tepat waktu dalam audit 23 44.2 44.2 44.2

tepat waktu dalam audit 29 55.8 55.8 100.0

Total 52 100.0 100.0

4.1.2 Uji Multikolinearitas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat antara variabel bebasnya. Multikolinearitasmerupakan situasi adanya korelasi antar variabel-variabel independen yang satu dengan yang lainnya. Dalam penelitian ini,gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Hasil uji gejala multikolinearitas disajikan pada Tabel 4.7.

Tabel 4.7 Uji Multikolinearitas dengan Matriks Korelasi

Correlation Matrix

X1 X2 X3 X4 X5 X6

X1 1.000 -.351 .000 -.271 .000 -.368

X2 -.351 1.000 .000 .586 .000 .079

X3 .000 .000 1.000 .000 .000 .000

X4 -.271 .586 .000 1.000 .000 .078

X5 .000 .000 .000 .000 1.000 .000

X6 -.368 .079 .000 .078 .000 1.000

Berdasarkan Tabel 4.7, dapat dilihat bahwa korelasi antara ukuran perusahaan (X1) dan ukuran KAP (X2) sebesar -0,351, korelasi ukuran perusahaan (X1) dan opini audit (X3) sebesar 0,000, korelasi antara ukuran perusahaan (X1) dan leverage (X4) sebesar -0,271, dan seterusnya. Dari hasil pengujian pada Tabel 4.7, dapat disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel independen. Gejala multikolinearitas terjadi apabila nilai korelasi antar variabel independen lebih besar dari 0,90 (Ghozali, 2006:91). Berdasarkan hasil ini dapat disimpulkan bahwa lolos dari uji gejala multikolinieritas.

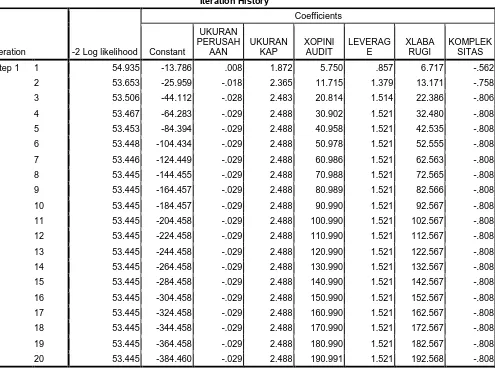

Uji ini digunakan untuk melihat model yang telah dihipotesiskan telah fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara-2 log likelihood pada awal (block number=0) dengan nilai -antara-2 log likelihood pada akhir (block number=1). Nilai -2log likelihood awal pada block number =0, dapat ditunjukkan melalui tabel berikut ini (Tabel 4.8).

Tabel 4.8 Nilai -2 Log likelihood (-2 LL Awal)

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients Constant

Step 0 1 71.393 .231

2 71.393 .232

3 71.393 .232

Tabel 4.9 Nilai -2 Log likelihood (-2 LL Akhir)

Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Tabel 4.10 Menguji Model Fit

Nilai -2Loglikelihood

Keterangan Awal Akhir

71,393 53,445

Adanya penurunan nilai antara -2LL awal (initial-2LL function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006). Penurunan nilai -2 log likelihood menunjukkan bahwa model penelitian ini dinyatakan fit, artinya penambahan-penambahan variabel bebas yaitu ukuran perusahaan, ukuran KAP, opini audit, leverage, laba rugi, dan kompleksitas, ke dalam model penelitian akan memperbaiki model fit dalam penelitian ini.

4.1.4 Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakangoodness of fitness test yang diukur berdasarkan nilai Chi-Square pada Tabel Hosmer and Lemeshow Test (Tabel 4.11).

Tabel 4.11 Hosmer and Lemeshow Test

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 9.077 8 .336

Berdasarkan Tabel 4.11, diketahui nilai statistik Chi-Square adalah 9,077.

Gambar 4.1 Perhitungan Chi-Square Tabel dengan Microsoft Excel

Berdasarkan Gambar 4.1, diketahui nilai Chi-Square tabel bernilai 15,507. Untuk menentukan apakah model layak atau tidak, maka dapat diketahui dengan membandingkan nilai statistik Chi-square terhadap Chi-Square Tabel.

����������� −����� ℎ��2 ≤ �������2 ,���� ����������.

����������� −����� ℎ��2 >�������2 ,���� ����������������.

Tabel 4.12 Menguji Kelayakan Model Regresi dengan Pendekatan Nilai Chi-Square

Chi Square Hitung

Chi Square

Tabel Keterangan

9,077 15,507

Perhatikan bahwa karena nilai statistik Chi-Square (9,077) lebih kecil dibandingkan nilai Chi-Square Tabel(15,507), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

Untuk menentukan apakah model layak atau tidak, juga dapat diketahui dengan membandingkan nilai probabilitas dari uji Hosmer-Lemeshow/Pearson Chi-square terhadap tingkat signifikansi yang digunakan.

��������������������� ≥ �������������������,��������������. ���������������������<�������������������,��������������������.

Berdasarkan Tabel 4.11, diketahui nilai probabilitas atau Sig. sebesar 0,336. Karena nilai probabilitas (0,336) lebih besar dibandingkan tingkat signifikansi(0,05), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

Tabel 4.13 Menguji Kelayakan Model Regresi dengan Pendekatan Nilai Sig.

Sig. Tingkat Signifikansi Keterangan

0,336 0,05

Perhatikan bahwa karena Sig. (0,336) lebih besar dibandingkan 0,05, maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

4.1.5 Koefisien Determinasi (Nagelkerke R Square)

menyesuaikan data. Dengan kata lain, nilai statistik dari Nagelkerke’s ��2dapat diinterpretasikan sebagai suatu nilai yang mengukur kemampuan variabel-variabel bebas dalam menjelaskan atau menerangkan variabel tak bebas. Tabel 4.14 menyajikan nilai statistik dari Nagelkerke’s ��2.

Tabel 4.14Nagelkerke R Square

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 53.445a .292 .391

a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be

found.

Berdasarkan Tabel 4.14, nilai statistik Nagelkerke R Square 0,391. Nilai tersebut diinterpretasikan sebagai kemampuan ukuran perusahaan, ukuran KAP, opini audit, leverage, laba rugi, dan kompleksitas,dalam mempengaruhi audit report lagsebesar 39,1%, sisanya 60,9% dijelaskan oleh variabel-variabel atau faktor-faktor lain yang tidak masuk dalam model penelitian ini.

4.1.6 Pengujian Hipotesis Penelitian

4.1.6.1 Uji Signifikansi Model secara Simultan

bersama-sama (simultan) berpengaruh signifikan terhadap audit report lag atau Ha dapat diterima.

Tabel 4.15 Uji Signifikansi Model secara Simultan

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 17.949 6 .006

Block 17.949 6 .006

Model 17.949 6 .006

4.1.6.2. Uji Signifikansi Pengaruh Parsial (Uji Wald)

Dalam regresi linear, baik sederhana maupun berganda, uji � digunakan untuk menguji signifikansi dari pengaruh parsial. Pada regresi logistik, uji signifikansi pengaruh parsial dapat diuji dengan uji Wald.Dalam uji Wald, statistik yang diuji adalah statistik Wald (Wald statistic). Nilai statistik dari uji Wald berdistribusi chi-kuadrat.

Pengambilan keputusan terhadap hipotesis dapat dilakukan dengan menggunakan pendekatan nilai probabilitas dari uji Wald. Berikut aturan pengambilan keputusan berdasarkan pendekatan nilai probabilitas.

���������������������

≥ �������������������,�0������������� �������

���������������������

< �������������������,�0������������ ��������.

Tabel 4.16 Uji Signifikansi Pengaruh Parsial

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 -.029 .235 .015 1 .902 .971

X2 2.488 .853 8.507 1 .004 12.042

X4 1.521 .901 2.846 1 .092 4.575 X5 192.568 401970.784 .000 1 1.000 4.278E83

X6 -.808 .946 .731 1 .393 .446

Constant -384.460 568431.509 .000 1 .999 .000

Berdasarkan Tabel 4.16, dapat diperoleh model persamaan regresi logistik berikut :

Audit Report Lag (Y) = -384.460-0.029 X1 + 2.488 X2 + 190.991 X3 + 1.521 X4 + 192.568 X5 -0.808 X6

berpengaruh signifikan (tidak signifikan secara statistika) terhadap audit report lag, pada tingkat signifikansi 5% atau Ha ditolak.

4.2 Pembahasan Hasil Penelitian

Hasil penelitian memberikan bukti empiris bahwa Ukuran perusahaan memiliki koefisien -0.029 dengan nilai sig. 0.92 ≥ 0.05 maka ukuran perusahaan tidak berpengaruh signifikan terhadap audit report lag. Jika ukuran perusahaan yang lebih besar memiliki pengendalian internal yang lebih baik, memungkinkan untuk audit lebih cepatAshton et al (1989) dalam Abott et al (2012). Hasil penelitian ini sejalan dengan hasil penelitian Lianto dan Kusuma (2010) yang meyatakan Ukuran perusahaan tidak berpengaruh signifikan terhadap Audit Report Lag, tetapi hasil penelitian ini tidak sejalan dengan penelitian Prabowo dan Marsono (2013).

Ukuran KAP memiliki koefisien 2.488 dengan nilai sig. 0.004 < 0.05 maka ukuran KAP berpengaruh signifikan terhadap audit repot lag. KAP Big Four memiliki reputasi yang baik dan memiliki tenaga kerja yang handal sehingga dapat mempermudah proses audit. Hasil penelitian ini mendukung penelitian Iskandar dan Trisnawati (2010) , Prabowo dan Marsono (2013) yang menyatakan Ukuran KAP berpengaruh signifikan terhadap Audit Report Lag.

akan dipercepat dibandingkan dengan perusahaan yang tidak menerima jenis pendapat wajar tanpa pengecualian yang harus membutuhkan negosisasi dan konsultasi kepada senior auditor. Hasil penelitian ini relevan dengan hasil penelitian Septika(2016) dan Hidayat(2015) yang meyatakan bahwa Opini Audit tidak berpengaruh signifikan terhadap Audit Report Lag.

Leverage memiliki koefisien 1.521 dan nilai sig. 0.92 ≥ 0.05 yang berarti Leverage tidak berpengaruh signifikan terhadap Audit Report Lag. Ketika perusahaan memiliki jumlah proporsi hutang yang lebih banyak daripada jumkah ekuitas, maka auditor akan memerlukan waktu yang lebih banyak dalam mengaudit laporan keuangan perusahaan karena rumitnya prosedur audit terhadap hutang serta penemuan bukti-bukti audit yang lebih kompleks terhadap pihak-pihak kreditur perusahaan. Hasil penelitian ini sejalan dengan hasil penelitian Hidayat (2015) dan Ardyansah (2016) yang meyatakan bahwa Leverage tidak berpengaruh signifikan tehadap Aduit Report Lag.

Audit Report Lag.

Kompleksitas memiliki nilai koefisien sebesar -0.808 dan nilai sig. 0.393 ≥ 0.05 yang berarti variabel ini tidak berpengaruh signifikan terhadap Audit Report Lag. Perusahaan yang memiliki kompleksitas perusahaan dan jumlah anak perusahaan klien berdampak pada lamanya auditor dalam menyelesaikan laporan auditnya, karena apabila perusahaan memiliki anak perusahaan, maka perusahaan akan mengkonsolidasi laporan keuangannya, dengan begitu auditor akan mengaudit laporan konsolidasi perusahaan tersebut hal tersebut akan membuat lingkup pekerjaan auditor yang semakin luas, sehingga berdampak pada waktu yang dibutuhkan oleh auditor dalam menyelesaikan tugas auditnya. Hasil penelitian ini tidak relevan denga penelitian Hariani dan Darsono (2014) dan Septika (2016) yang menyatakan bahwa Kompleksitas berpengaruh signifikan terhadap Audit Report Lag.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengujian hipotesis dan pembahasan disimpulkan bahwa ukuran perusahaan, ukuran KAP, opini audit, leverage, laba rugi dan kompleksitas secara simultan berpengaruh signifikan terhadap audit report lag. Secara parsial ukuran perusahaan, opini audit, leverage, laba rugi dan kompleksitas tidak berpengaruh secara signifikan terhadap audit report lag sedangkan ukuran KAP berpengaruh signifikan terhadap audit report lag pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

5.2 Saran

1. Bagi Peneliti selanjutnya :

a. Disarankan agar menambahkan variabel lain yang berkaitan erat secara teori terhadap variabel audit report lagseperti total aset, komite audit, umur dan jenis industri, profitabilitas, struktur modal dan sebagainya. Hal ini dimaksudkan agar dapat menjelaskan lebih komprehensif atau mendalam mengenai fenomena terkait hal-hal yang mempengaruhi audit report lag. b. Dapat memperpanjang tahun pengamatan, sehingga dapat melihat trend

posisi dan kinerja keuangan dalam menyampaikan audit report lag.

BAB II

TINJAUAN PUSTAKA

2.1. TINJAUAN TEORITIS

2.1.1. Laporan Keuangan

Laporan keuangan merupakan output dan hasil akhir dari proses akuntansi.Laporan keuangan inilah yang menjadi bahan informasi bagi pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan.Disamping sebagai informasi,laporan keuangan juga sebagai pertanggungjawaban atau accountability,sekaligus menggambarkan indikator kesuksesan suatu perusahaan dalam mencapai tujuannya (Harahap 2011:205)

Menurut PSAK No.1 (IAI, 2009) laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam penyajiannya entitas menyajikan semua komponen laporan keuangan lengkap dengan keutamaan yang sama dan manajemen entitas bertanggung jawab atas penyusunan dan penyajian laporan keuangan. Laporan keuangan menyajikan informasi yang berisi tentang aset, liabilitas, ekuitas, pendapatan, beban, keuntungan, kerugian, kontribusi dari dan distribusi kepada pemilik.

kualitatif yang dirumuskan APBStatement No.4 yang berjudul Basic Concept and Accounting Priciples Underlying Financial Statement Business Enterprises adalah sebagai berikut:

a. Relevance

Memilih informasi yang benar-benar sesuai dan dapat membantu pemakai laporan dalam proses pengambilan keputusan.

b. Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya.

c. Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihaklainyang akan menghasilkan pendapat yang sama.

d. Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak ysng berkepentingan.Informasidimaksudkan untuk pihak umum bukan pihak tertentu saja.

e. Timeliness

Laporan keuangan hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat.

f. Comparability

Informasi keuangan harus dapat saling dibandingkan,artinya harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lainnya.

g. Completeness

Informasi akuntansi yang dilaporkan harus mencakup semua kebutuhan yang layak dari para pemakai.

2.1.2. Auditing

2.1.2.1. Definisi Auditing

berkepentingan.

Selain itu, Arens dkk (2008:4) mendefinisikan Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan kriteria yang telah ditetapkan.Auditing harus dilakukan oleh orang yang kompeten dan independen.

Menurut Arens dkk (2008)audit dapat diklasifikasikan berdasar tujuan dilaksanakannya audit. Dalam hal ini tipe audit terbagi ke dalam tiga kategori : Audit Laporan Keuangan (Financial Statement Audit), Audit Kepatuhan (Complience Audit) dan Audit Operasional(Operational Audit).

2.1.2.2. Audit Laporan Keuangan

Audit Laporan Keuangan (Financial Statement Audit) dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu yang berlaku sesuai dengan prinsip-prinsip yang berlaku umum (GAAP).Dalam menentukan apakah laporan keuangan telah dinyatakan secara wajar sesuai dengan GAAP, auditor mengumpulka bukti untuk menetapkan apakah laporan keuangan itu mengandung kesalahan yang material atau salah saji lainnya ( Arens dkk, 2008:18-19).

faktor0faktor yang berhubungan dengan keberhasilan strategis itu.Analisis ini akan membantu auditor mengidentifikasi risiko-risiko dengan strategis yang mungkin mepengaruhi apakah laporan keuangan disajikan secara wajar.Audit laporan keuangan terutama diperlukan oleh perusahaan yang ikut dalam pasar modal.

2.1.2.3. Standar Audit

Standar Audit (SA) merupakan ketentuan yang mengatur mengenai standar yang digunakan oleh praktisi ketika melaksanakan audit atas laporan keuangan.International Standards on Auditing (ISA) merupakan standar audit yang telah diadopsi di Indonesia. Standar Audit berbasis ISA yang telah ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI) salah satunya adalah SA 200 tentang Tujuan Keseluruhan Auditor Independen dan Pelaksanaan Audit Berdasarkan Standar Audit.

Tujuan suatu audit menurut SA 200 (IAPI,2013) paragraf 3 adalah :

Untuk meningkatkan tingkat keyakinan pengguna laporan keuangan yang dituju. Hal ini dicapai melalui pernyataan suatu opini oleh auditor tentang apakah laporan keuangan disusun, dalam semua hal yang material, sesuai dengan suatu kerangka pelaporan keuangan yang berlaku. Dalam hal kebanyakan kerangkabertujuan umum, opini tersebut adalah tentang apakah laporan keuangan disajikan secara wajar, dalam semua hal yang material, sesuai dengan kerangka. Suatu audit yangdilaksanakan berdasarkan SA dan ketentuan etika yang relevan memungkinkan auditor untuk merumuskan opini.

Standar dalam pelaksanaan audit yang diatur dalam SA 200 (IAPI,2013) adalah sebagai berikut:

1. Audit atas Laporan Keuangan

profesional dan memelihara skeptisisme profesional selama perencanaan dan pelaksanaan audit, dan antara lain mencakup:

• Mengidentifikasi dan menilai risiko kesalahan penyajian material, baik yang disebabkan oleh kecurangan maupun kesalahan, berdasarkan suatu pemahaman atas entitas dan lingkungannya, termasuk pengendalian internal entitas.

• Memperoleh bukti audit yang cukup dan tepat tentangapakah terdapat kesalahan penyajian material, melalui perancangan dan penerapan respons yang tepat terhadap risiko yang dinilai.

• Merumuskan suatu opini atas laporan keuangan berdasarkan kesimpulan yang ditarik dari bukti audit yang diperoleh. ( SA 200,3 paragraf 7)

2. Ketentuan Etika yang Berkaitan dengan Audit atas LaporanKeuangan Auditor harus memenuhi ketentuan etika yang relevan, termasuk ketentuan yang berkaitan dengan independensi, sehubungan dengan perikatan audit atas laporan keuangan Ketentuan etika tersebut tercantum dalam Kode Etik Profesi Akuntan Publik (“Kode Etik”) yang ditetapkan oleh Institut Akuntan Publik Indonesia, yang terdiri dari Bagian A dan Bagian B.( SA 200,17 par. A 14)

Bagian A dari Kode Etik menetapkan prinsip dasar etika profesi yang relevan bagi auditor ketika melaksanakan suatu audit atas laporan keuangan dan menyediakan suatu kerangka konseptual untuk menerapkan prinsip dasar tersebut. Prinsipprinsip dasar yang harus dipatuhi oleh auditor menurut Kode Etik adalah sebagai berikut:

(a) Integritas; (b) Objektivitas;

(c) Kompetensi dan kecermatan profesional; (d) Kerahasiaan; dan

(e) Perilaku profesional.

Bagian B dari Kode Etik memberikan ilustrasi bagaimana kerangka konseptual diterapkan dalam situasi tertentu. (SA 200,18 par.A15)

3. Skeptisisme Profesional

Skeptisisme profesional mencakup kewaspadaan terhadapantara lain hal-hal sebagai berikut:

• Bukti audit yang bertentangan dengan bukti audit lain yang diperoleh. • Informasi yang menimbulkan pertanyaan tentang keandalan dokumen dan respons terhadap permintaan keterangan yang digunakan sebagai bukti audit.

• Keadaan yang mengindikasikan adanya kemungkinan kecurangan.

•Kondisi yang menyarankan perlunya prosedur audit tambahan selain prosedur yang disyaratkan oleh SA. (SA 200,19 par. A18)

entitas. Namun, suatu keyakinan bahwa manajemen dan pihak yang bertanggung jawab atas tata kelola adalah jujur dan memiliki integritas tidak melepaskan auditor dari kebutuhan untuk memelihara skeptisisme profesional atau memperbolehkan. (SA 200,20 par. A20)

4. Pertimbangan Profesional

Pertimbangan profesional merupakan hal penting untuk melaksanakan audit secara tepat. Hal ini karena interpretasi ketentuan etika dan SA yang relevan, serta keputusan yang telah diinformasikan yang diharuskan selama audit tidak dapat dibuat tanpa penerapan pengetahuan dan pengalaman yang relevan pada fakta dan kondisi terkait. Pertimbangan profesional diperlukan terutama dalam membuat keputusan tentang:

• Materialitas dan risiko audit.

• Sifat, saat, dan luas prosedur audit yang digunakan untuk memenuhi ketentuan SA dan mengumpulkan bukti audit.

• Pengevaluasian tentang apakah bukti audit yang cukup dan tepat telah diperoleh, dan apakah pengevaluasian lebih lanjut dibutuhkan untuk mencapai tujuan SA dan tujuan keseluruhan auditor.

• Pengevaluasian tentang pertimbangan manajemen dalam menerapkan kerangka pelaporan keuangan yang berlaku bagi entitas.

• Penarikan kesimpulan berdasarkan bukti audit yang diperoleh, sebagai contoh, penilaian atas kewajaran estimasi yang dibuat oleh manajemen dalam menyusun laporan keuangan. (SA 200,21 par. A23)

5. Bukti Audit yang Cukup dan Tepat serta Risiko Audit a. Bukti Audit yang Cukup dan Tepat

Bukti audit diperlukan untuk mendukung opini dan laporan auditor. Bukti audit bersifat kumulatif dan terutama diperoleh dari prosedur audit yang dilaksanakan selama audit. Namun, bukti audit juga mencakup informasi yang diperoleh dari sumbersumber lain, seperti audit periode lalu (sepanjang auditor telah menentukan apakah telah terjadi perubahan sejak audit periode lalu yang dapat memengaruhi relevansi audit periode lalu dengan audit periode kini atau prosedur pengendalian mutu suatu KAP untuk penerimaan dan keberlanjutan klien.

Selain sumber-sumber lain yang diperoleh dari dalam dan luar entitas, catatan akuntansi entitas merupakan sumber bukti audit yang penting. Selain itu, informasi yang dapat digunakan sebagai bukti audit mungkin telah disusun oleh seorang pakar yang dipekerjakan atau ditugaskan oleh entitas. Bukti audit terdiri dari informasi yang mendukung dan menguatkan asersi manajemen dan setiap informasi yang bertentangan dengan asersi tersebut. (SA 200,22 par.A28)

b. Risiko Audit

mendapatkan informasi yang diperlukan untuk tujuan tersebut dan bukti yang diperoleh sepanjang audit. Penilaianrisiko merupakan pertimbangan profesional, dan bukan merupakan hal untukmendapatkan pengukuranyang tepat.( SA 200,24 par A32)

c. Keterbatasan Inheren dalam Suatu Audit

Auditor tidak diharapkan untuk, dan tidak dapat, mengurangirisiko audit hingga tidak ada sama sekali dan oleh karena ituauditor tidak dapat memperoleh keyakinan absolut bahwalaporan keuangan bebas dari kesalahan penyajian materialkarena kecurangan atau kesalahan. Hal ini disebabkan adanyaketerbatasan inheren dalam suatu audit, yang mengakibatkanhampir semua bukti audit yang menjadi basis bagi auditordalam menarik kesimpulan dan menyatakan opini merupakanbukti yang bersifat persuasif bukan konklusif (SA 200,27 par.45). Keterbatasanbawaan suatu audit timbul dari:

a. Sifat Pelaporan Keuangan

Penyusunan laporan keuangan melibatkan pertimbangan olehmanajemen dalam menerapkan ketentuan dalam kerangkapelaporan keuangan yang berlaku bagi entitas sesuai dengan fakta dan kondisi entitas yang bersangkutan. Di samping itu, banyak unsur laporan keuangan melibatkan keputusanatau penilaian subjektif atau suatu tingkat ketidakpastian,dan mungkin terdapat kisar penafsiran atau pertimbanganyang mungkin dibuat. Sebagai konsekuensinya, sebagianunsur laporan keuangan memiliki tingkat variabilitas inherenyang tidak dapat dieliminasi dengan menerapkan proseduraudit tambahan. b. Sifat Prosedur Audit

Terdapat keterbatasan, baik secara praktik maupun legal, ataskemampuan auditor untuk mendapat bukti audit.

bahwa informasi tersebut mengandung kesalahanatau kecurangan hingga terbukti sebaliknya.

Sebagai akibatnya, auditor perlu melakukan hal-hal di bawahini:

• Merencanakan audit, sehingga audit dapat dilaksanakansecara efektif;

• Mengarahkan audit ke area yang paling didugamengandung risiko kesalahan penyajian material, baikyang disebabkan oleh kecurangan maupun kesalahan,dengan upaya yang lebih sedikit diarahkan ke area lain;dan

• Menggunakan pengujian dan cara lainnya dalammemeriksa populasi untuk kesalahan penyajian. (SA 200 par. A46-A48)

6. Pelaksanaan suatu Audit Berdasarkan SA

Dalam melaksanakan suatu audit, selain ketentuan dalamSA, auditor dapat disyaratkan untuk mematuhi ketentuanhukum atau regulasi. SA tidak mengesampingkan peraturanperundang-undangan atau regulasi yang mengatur suatuaudit atas laporan keuangan. Jika peraturan perundangundanganatau regulasi tersebut berbeda dari SA, suatu audityang dilaksanakan hanya berdasarkan peraturan perundangundangan atau regulasi tidak secara otomatis dianggapmematuhi SA.Auditor juga dapat melaksanakan audit berdasarkan SA danstandar audit suatu yurisdiksi atau negara tertentu secarabersamaan. Dalam kondisi tersebut, selain mematuhi setiapketentuan SA yang relevan dengan audit, auditor mungkinperlu melaksanakan prosedur audit tambahan untuk mematuhistandar audit yurisdiksi atau negara tersebut yang relevan (SA 200,31 par.A55).

2.1.3. Penyampaian Laporan Keuangan (Audited) ke Bapepam-LK

Bapepam memperketat peraturan dengan dikeluarkannya Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala. Peraturan Bapepam Nomor X.K.2 ini menyatakan bahwa laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat lazim dan disampaikan kepada Bapepam selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan.

Pada penjelasan UU No.8 Tahun 1995 tentang Pasar Modal diatas diterangkan dengan jelas kewajiban untuk menyampaikan dan mengumumkan laporan yang berisi informasi berkala tentang kegiatan usaha dan keadaan keuangan perusahaan publik, dan diharapkan perusahaan menyampaikan laporan keuangannya tepat waktu sesuai dengan peraturan yang ditetapkan oleh Bapepam. Pentingnya ketepatan waktu terkait dengan manfaat dari laporan keuangan itu sendiri, apabila terdapat penundaan yang tidak semestinya dalam pelaporan keuangan, maka informasi yang dihasilkan akan kehilangan relevansinya. Peran tersedianya informasi laporan keuangan yang tepat waktu akan digunakan oleh 17 investor (pemodal) sebagai keputusan investasi, dan digunakan masyarakat dalam hal ketersediaan informasi, serta untuk efektivitas pengawasan oleh Bapepam. Apabila perusahaan tidak menyampaikan laporan keuangannya secara tepat waktu maka akan dikenakan sanksi administratif.

menyatakan bahwa : “Emiten yang pernyataan Pendaftarannya telah menjadi efektif, dikenakan sanksi denda Rp 1.000.000 (satu juta rupiah) atas setiap hari keterlambatan penyampaian laporan dengan ketentuan jumlah keseluruhan denda paling banyak Rp 500.000.000 (lima ratus juta rupiah).”

2.1.4. Audit Report Lag

Ketepatan waktu pelaporan keuangan sangat lah penting untuk menjaga kualitas informasi yang dikandung laporan keuangan tersebut.Laporan keuangan harus disampaikan pada kurun waktu yang telah ditentukan.Knechel dan Payne (2001) menyatakan penelitian yang berkaitan dengan keterlambatan audit adalah penting karena keterlambatan audit mempengaruhi ketepatan waktu informasi akuntansi, ketepatan waktu tersebut adalah kunci untuk mempromosikan kepercayaan investor di pasar modal.

Lamanya waktu penyelesaian proses audit akan mempengaruhi ketepatan waktu dalam publikasi informasi laporan keuangan auditan.Keterlambatan ini akan berdampak pada pengambilan keputusan pihak yang berkepentingan.Dyer dan McHugh (1975:206) membagi keterlambatan atau lag menjadi :

a. Preliminary lag, yaitu interval antara tanggal berakhirnyatahun buku sampai dengantanggal diterimanya laporan keuangan pendahuluan oleh pasar modal.

b. Auditor’ssignature lag, yaitu interval antara tanggal berakhirnya tahun buku sampai dengantanggal yang tercantum dalam laporan auditor.

c. Total lag, yaitu interval antara tanggalberakhirnya tahun buku sampai dengan tanggal diterimanya laporan keuangan tahunanpublikasi oleh pasar modal.

2.1.5. Variabel – variabel Yang Mempengaruhi Audit Report Lag

Ada beberapa faktor yang dapat mempengaruhi Audit Report Lag berdasarkan penelitian terdahulu yaitu : Ukuran Perusahaan,Ukuran KAP,Opini Audit,Solvabilitas ,Laba Rugi dan Kompleksitas .

2.1.5.1. Ukuran Perusahaan

Besar dan kecilnya ukuran perusahaan dapat dilihat dari besar dan kecilnya total aset yang dimiliki. Besar – kecilnya ukuran (size) perusahaan dapat diukur dengan menggunakan indikator : total aktiva, penjualan, atau modal dari perusahaan tersebut, semakin besar nilai item-item tersebut, semakin besar pula ukuran perusahaan itu (Septika, 2016)

1. Memiliki jumlah kekayaan (total assets) tidak lebih dari Rp 100.000.000.000,00 (seratus miliar rupiah).

2. Bukan merupakan afiliasi atau dikendalikan oleh suatu perusahaan yang bukan perusahaan menengah atau kecil.

3. Bukan merupakan reksa dana.

Ashton et al (1989) dalam Abott et al (2012) menyatakan bahwa ukuran klien (log natural dari total aset) akan terkait secara positif dengan Audit Report Lag jika klien yang lebih besar membutuhkan waktu lebih lama untuk mengaudit. Hal tersebut berkaitan dengan semakin banyaknya jumlah sampel audit yang harus diambil dan semakin luasnya prosedur audit yang harus dilakukan. Namun, hubungan mungkin negatif karena perusahaan besar memiliki pengendalian internal yang lebih baik, memungkinkan untuk audit lebih cepat.Perusahaan besar juga pada umumnya cenderung lebih cepat menyelesaikan proses audit laporan keuangannya karena mereka dimonitori oleh investor, pemerintah dan pengawas pasar modal sehingga mengurangi audit report lag.

Menurut Knechel dan Payne (2001), menunjukkan bahwa Ukuran Perusahaan berpengaruh signifikan terhadap Audit Report Lag,karena adanya ketersediaan sumber daya yang besar,tenaga kerja yang kompeten, dan pengendalian internal yang baik umumnya dimiliki oleh perusahaan berskala besar.Hal ini sejalan dengan hasil penelitian Prabowo dan Marsono (2013 yang menyatakan ukuran perusahaan berpengaruh terhadap audit report lag.

Ukuran Perusahaan = Ln (total asset)

2.1.5.2. Ukuran KAP

Ukuran Kantor Akuntan Publik di antaranya dapat diukur berdasarkan jumlah karyawan, jumlah klien, serta reputasi. Menurut Arens dkk (2008:33) Kantor Akuntan Publik di Indonesia dibagi menjadi KAP the big four dan KAP non the big four. KAP big four merupakan keempat KAP terbesar di Amerika dan memiliki cabang diseluruh dunia.KAP big four hampir mengaudit seluruh perusahaan besar maupun yang lebih kecil diseluruh dunia. Kategori KAP big four di Indonesia sebagai berikut:

1. KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP Drs. Hadi Susanto dan rekan.

2. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama dengan KAP Sidharta Widjaja dan Rekan.

3. KAP Ernst and Young, yang bekerja sama dengan KAP Purwanto,Suherman dan Surja

4. KAP Deloitte Touche Thomatsu, yang bekerja sama dengan KAP Osman Bing Satrio.

Menurut penelitian Apriyani (2015) KAP Big Four memiliki reputasi yang baik , KAP dengan reputasi yang baik cenderung bekerja lebih profesional untuk tetap mempertahankan reputasinya sehingga dapat menyelesaikan audit lebih tepat

ini sejalan dengan hasil penelitian Iskandar dan Trisnawati (2010) , Prabowo dan Marsono (2013) yang emnyatakan bahwa Ukuran KAP mempengaruhi Audit Report Lag.

2.1.5.3. Opini Audit

Opini Audit merupakan pendapat yang diberikan oleh auditor terhadap laporan keuangan yang diauditnya.Laporan keuangan yang telah diaudit dapat dipertanggungjawabkan keandalannya.Pada akhir pemerikasaannya, auditor memberikan suatu laporan akuntan yang terdiri dari lembaran opini dan laporan keuangan.Lembaran opini merupakan tanggung jawab akuntan publik, dimana akuntan publik memberikan pendapatnya atas kewajaran laporan keuangan yang disusun oleh manajemen.

Menurut Standar Profesional Akuntan Publik (IAI,2001 : PSA 29 SA Seksi 508) ada lima jenis opini audit, sebagai berikut :

1. Pendapat Wajar tanpa Pengecualian

Pendapat wajar tanpa pengecualian dapat diberikan auditor bila audit telah dilaksanakan sesuai dengan standar auditing,penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berterima umum dan tidak terdapat kondisi tertentu yang memerlukan bahasa penjelasan. 2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang

ditambahkan dalam laporan audit

Pendapat ini diberikan apabila audit telah dilaksanakan sesuai dengan standar auditing,penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berterima umum, tetapi terdapat kondisi yang memerlukan bahasa penjelasan.Kondisi yang membutuhkan bahasa penjelasan tambahan dapat dijelaskan sebagai berikut :

a. Pendapat auditor sebagian didasarkan atas laporan auditor independen lain.Auditor harus menjelaskan hal ini dalam paragraf pengantar untuk menegaskan pemisahan tangung jawab dalam pelaksanaan audit.

IAI.Auditor harus menjelaskan penyimpangan yang terpaksa dilakukan agar tidak menyesatkan pengguna laporan keuangan dalam satu paragraf khusus.

c. Laporan keuangan dipengaruhi oleh ketidakpastian yang material. d. Auditor meragukan kemamuan satuan usaha dalam

mempertahankan kelangsungan hidupnya.

e. Auditor menemukan adanya suatu perubahan material dalam penggunaan prinsip dan metode akuntansi.

3. Pendapat wajar dengan pengecualian

Sesuai dengan SA 508 paragraf 20 dikatakan bahwa jenis pendapat ini diberikan apabila :

a. Tidak ada bukti yang cukup atau adanya pembatasan lingkup audit yang material tetapi tidak mempengaruhi laporan keuangan secara keseluruhan.

b. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berterima umum yang berdampak material tetapi tidak mempengaruhi laporan kuangan secarakeseluruhan. 4. Pendapat tidak wajar

Pendapat ini menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha dan arus kas sesuai dengan prinsip akuntansi berterima umum.Auditr harus menjelaskan alasan pendukung pendapat tidak wajar dan dampak utama dari hal yang menyebabkan pendapat tersebut.

5. Penyataan tidak memberikan pendapat

Pernyataan auditor untuk tidak memberikan pendapat ini layak untuk diberikan apabila :

a. Adanya pembatasan lingkup audit yang sangat material baik oleh klien maupun kondisi tertentu.

b. Auditor tidak independen terhadap klien.

Auditor juga harus memberikan alasan mengapa tentang pendapatnya.

negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis lainnya dan perluasan lingkup audit sehingga membutuhkan waktu yang lama. Hal ini relevan dengan hasil penelitian Prabowo dan Marsono (2013), Aryaningsih dan Budirtha (2014) dan Apriyani (2015) yang menyatakan bahwa opini audit yang wajar tanpa pengecualian berpengaruh terhadap Audit Report Lag.

2.1.5.4. Leverage

Menurut Kasmir (2008: 151) rasio leverage atau solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Artinya berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya.Dalam arti luas dikatakan bahwa rasio Leverage digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan.

Wild dkk (2005:219-221) menyebutkan terdapat 3 (tiga) indikator untuk menjelaskan Leverage perusahaan, yakni : debt to assets ratio (DAR), debt to equity ratio (DER) dan Long term debt to equity ratio (LTDER).Leverage dapat pula diartikan sebagai perbandingan antara jumlah hutang dengan jumlah ekuitas yang dimiliki perusahaan.

utang lancar dengan seluruh ekuitas. Alasan memilih rasio DER karena rasioini menggambarkan kemampuan perusahaan untuk membayar kembali utang yang ada dengan menggunakan ekuitas yang ada. Besarnya nilai DER suatu perusahaan disebabkan dengan besarnya hutang kepada pemegang saham. Semakin tinggi nilai ini tentunya semakin berisiko keuangan perusahaan tersebut, sehingga dengan pertimbangan semakin besar risiko perusahaan untuk menghadapi kebangkrutan, kondisi ini akan direspon negatif oleh investor.Ratio ini diformulakan sebagai berikut :

DER = �����������

������������ x 100%

Ketika perusahaan memiliki jumlah proporsi hutang yang lebih banyak daripada jumkah ekuitas, maka auditor akan memerlukan waktu yang lebih banyak dalammengaudit laporan keuangan perusahaan karena rumitnya prosedur audit terhadap hutang serta penemuan bukti-bukti audit yang lebih kompleks terhadap pihak-pihak kreditur perusahaan. Menurut Aryaningshi dan Budiartha (2014), Leverage berpengaruh terhadap Audit Report Lag. Hasil penelitian Lianto dan Kusuma (2010), dan Prabowo Dan Marsono (2013) juga menunjukkan bahwa variabel Leverage memiliki pengaruh terhadap Audit Report Lag, berbeda dengan penelitian Ardyansah (2016) yang tidak menemukan pengaruh Leverage terhadap Audit Report Lag.

2.1.5.5. Laba Rugi

dan Darsono (2014: 184), perusahaan yang mengalami kerugian akan meminta auditor untuk menunda pelaporan keuangan kepada publik dan sebaliknya perusahaan yang mengalami untung akan berharap secepatnya disampaikan kepada publik.Auditor juga cenderung berhati-hati dalam prosedur-prosedur audit yang dapat memastikan nilai kerugian sehingga dengan demikian proses audit akan lebih panjang.

Penelitian ini relevan dengan penelitian Iskandardan Trisnawati (2010), Prabowo dan Marsono (2013) yang menemukan adanya pengaruh laba rugi terhadap audit report lag.

2.1.5.6. Kompleksitas

Menurut Siuko (2009:180) dalam Septika (2016) mengatakan kompleksitas operasi perusahaan dapat dijelaskan dengan menggunakan 4 (empat) indikator, yaitu : jumlah anak (cabang) perusahaan, letak unit operasi anak (cabang) perusahaan, diversifikasi produk dan diversifikasi pasar.

Dalam penelitian ini, kompleksitas operasi perusahaan diproksi dengan menggunakan :

Ada atau tidaknya anak perusahaan

perusahaan dan jumlah anak perusahaan klien berdampak pada lamanya auditor dalam menyelesaikan laporan auditnya, karena apabila perusahaan memiliki anak perusahaan, maka perusahaan akan mengkonsolidasi laporan keuangannya, dengan begitu auditor akan mengaudit laporan konsolidasi perusahaan tersebut hal tersebut akan membuat lingkup pekerjaan auditor yang semakin luas, sehingga berdampak pada waktu yang dibutuhkan oleh auditor dalam menyelesaikan tugas auditnya.

2.2.Review Penelitian Terdahulu

Banyak penelitian terdahulu telah mengungkap faktor- faktor yang berpengaruh terhadap Audit Report Lag yang memiliki hasil yang berbeda- beda.Beberapa diantaranya adalah : Apriyani (2015) yang berjudul “Pengaruh Solvabilitas, Opini auditor, Ukuran KAP, dan Komite Audit terhadap Audit Delay” dengan menggunakan multiple linear regression. Penelitian ini menemukan bahwa Solvabilitas memiliki pengaruh yang signifikan kearah positif terhadap audit delay.Opini audit memiliki pengaruh tetapi tidak signifikan terhadap audit delay sedangkan Ukuran KAP dan Komite Audit memiliki pengaruh dengan arah negatif terhadap audit report delay.

Laba Rugi tidak mempengaruhi Audit Delay.

Penelitian Aryaningsih dan Budiartha (2014) yang berjudul “ Pengaruh Total Asset,Tingkat Solvabilitas dan Opini Audit pada Audit Delay”. dengan menggunakan analisis regresi linear berganda menyimpulkan bahwa variabel solvabilitas dan Opini audit berpengaruh pada Audit Delay, sedangkan total asset tidak berpengaruh terhadap audit delay.Rata-rata audit delay yaitu 73 hari dengan minimal audit delay 40 hari dan maksimumnya 116 hari.

Penelitian terdahulu oleh Carslaw and Steven yang berjudul “An Examination of Audit Delay : Further Evidence from New Zealand” menggunakan multiple regeression analysis yang menyimpulkan Ukuran perusahaan dan pendapatan perusahaan mempengaruhi Audit Delay di kedua tahun yang diteliti.Rata- rata audit delay pada tahu 1987 di New Zealand adalah 87,7 hari dan tahun 1988 adalah 95,5.

Hariani dan Darsono (2014) Dengan penelitian yang berjudul “Faktor-faktor pemengaruh Audit Report Lag” menggunakan analisis multiple regression menyatakan bahwa rata-rata audit report lag pada semua perusahaan di penelitian ini dalam rentang waktu 2011 dan 2012 adalah 77 hari. Dapat disimpulkan bahwa rata-rata perusahaan masih menyampaikan laporan keuangan dengan tepat waktu yaitu kurang dari 90 hari. Hanya terdapat tiga variabel yang terbukti signifikan yaitu variabel ukuran perusahaan, profitabilitas, dan kompleksitas operasi perusahaan terhadap Audit Report Lag, sedangkan struktur modal, umur listing dan tipe perusahaan tidak berpengaruh terhadap Audit Report Lag.