SKRIPSI

ANALISIS PENGARUH CASH RATIO, RETURN ON ASSETS, GROWTH FIRM SIZE, DEBT TO EQUITY RATIO DAN NET PROFIT MARGIN

TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010 – 2012

Oleh:

ANNISSARI AFNI SARAGIH 120522152

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i ABSTRAK

ANALISIS PENGARUH CASH RATIO, RETURN ON ASSETS,GROWTH, FIRM SIZE, DEBT TO EQUITY RATIO DAN NET PROFIT MARGIN

TERHADAP DEVIDEND PAYOUT RATIO PADA PERUSAHAAN LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010 - 2012

Penelitian ini bertujuan untuk menganalisis pengaruh rasio keuangan terhadap dividend payout ratio. Penelitian ini meneliti 6 variabel independen yaitu cash ratio, return on asset, growth, firm size, debt to equity ratio, dan net profit margin. Sedangkan variabel dependen dalam penelitian ini adalah dividend payout ratio. Populasi dari penelitian ini adalah perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia tahun 2010-2012.

Penelitian ini menggunakan metode purposive sampling untuk menentukan sampel. Sampel yang dipilih adalah perusahaan LQ-45 yang melaporkan laporan keuangan perusahaan secara berturut-turut pada tahun 2010-2012, yang membagikan dividend secara terus menrus Analisis data dilakukan dengan menggunakan SPSS 19.

Hasil dari penelitian adalah sebagai berikut: (1) cash ratio tidak berpengaruh signifikan terhadap dividend payout ratio, (2) return on asset berpengaruh signifikan terhadap dividend payout ratio, (3) growth tidak berpengaruh signifikan terhadap pemilihan dividend payout ratio, (4) firm size berpengaruh signifikan terhadap pemilihan dividend payout ratio, (5) debt to equity ratio tidak berpengaruh signifikan terhadap dividend payout ratio, (6) net profit margin tidak berpengaruh signifikan terhadap dividend payout ratio.

ii ABSTRACK

ANALYSIS OF EFFECT OF CASH RATIO, RETURN ONASSETS,GROWTH FIRM SIZE, DEBT TO EQUITY RATIO AND NET PROFIT MARGIN TO

DEVIDEND PAYOUT RATIO IN LQ-45 LISTED IN INDONESIA STOCK EXCHANGE IN 2010-2012

This study to analyze the influence of financial ratios dividend payout ratio. This study examines six independent variables are cash ratio, return on assets, growth, firm size, debt to equity ratio and net profit margin. While the dependent variable in this study is the dividend payout ratio. Population of this research is the LQ-45 company listed on the Indonesia Stock Exchange in 2010-2012.

This study using purposive sampling method to determine the sample. The selected sample is a company LQ-45 that reported the company's financial statements in a row in 2010-2012, the share dividend continuously menrus Data analysis was performed using SPSS 19.

Results of the study are as follows: (1) cash ratio does not significantly influence the dividend payout ratio, (2) return on assets significantly influence the dividend payout ratio, (3) growth does not significantly influence the election dividend payout ratio, (4) firm size significantly influence the election dividend payout ratio, (5) debt to equity ratio does not significantly influence the dividend payout ratio, (6) net profit margin did not significantly influence the dividend payout ratio.

iii SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Cash Ratio Return On Assets, Growth Firm Size, Debt To Equity Ratio Dan Net Profit Margin Terhadap Dividen Payout Ratio Pada Perusahaan Lq-45 Yang Terdaftar Di Bursa efek Indonesia Tahun 2010 -2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Mei 2015 Penulis.

120522152

iv KATA PENGANTAR

Puji dan syukur penulis ucapkan terima kasih kepada Tuhan Yang Maha Esa atas limpahan berkat dan karunia-Nya yang telah memberikan pengetahuan, kesehatan, dan kesempatan untuk boleh menikmati masa-masa perkuliahan sampai akhirnya dapat menyelesaikan penelitian skripsi ini yang berjudul “Analisis Pengaruh Cash Ratio, Return On Assets, Growth Firm Size, Debt To Equity Ratio Dan Net Profit Margin Terhadap Dividen Payout Ratio Pada Perusahaan Lq-45 Yang Terdaftar Di Bursa efek Indonesia Tahun 2010 -2012”.

Teristimewa penulis ucapkan terima kasih banyak buat keluarga tercinta

orang tua penulis (Ardian Saragih dan Yanti R Simanjuntak) serta adik tersayang (Dr. Risky H Saragih dan Andre A Saragih) yang telah banyak memberikan

dukungan dan motivasi yang luar biasa melalui doa, kasih sayang yang selalu diberikan dengan tulus selama ini.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

v 3. Bapak Drs.Firman Syarif ,M.Si,Ak, selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Mutia Ismail,MM,Ak, selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si., Ak, CA. selaku Dosen Pembimbing penulis yang telah banyak memberikan masukan dan koreksi selama menyelesaikan skripsi ini.

5. Ibu Dra. Naleni Indra, MM, Ak. selaku dosen pembanding yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini dan Bapak Drs. Chairul Nazwar M.Si.,Ak. selaku dosen penguji yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

6. Sahabat- sahabat terkasih yang sudah membantu penulis dalam penyelesaian skripsi ini yang tidak bisa penulis sebutkan namanya satu per satu.

Dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan kerendahan hati dan tangan terbuka penulis menerima kritik dan saran guna membangun penyempurnaan skripsi ini. Akhir kata semoga skripsi ini bermanfaat bagi yang membacanya.

Medan, Mei 2015 Penulis

vi

DAFTAR ISI

Halaman

ABSTRAK ... i

SURAT PERNYATAAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian... 9

1.4. Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1. Uraian Teoritis ... 10

vii

2.2. Jenis- jenis Dividen ... ...11

2.3. Kebijakan Dividen... ...12

2.3.1. Pengertian Kebijakan Dividen ... ...12

2.3.2. Teori-teori Kebijakan Dividen ... ...15

2.3.3. Faktor-faktor yang Mempengaruhi Dividen ... ...17

2.3.4. Prosedur Pembayaran Dividen ... ...18

2.3.5. Faktor-Faktor yang Mempengaruhi Dividen Payout Ratio ... ...19

2.4. Penelitian Terdahulu ... ...28

2.5. Kerangka Konseptual ... ...33

2.6. Hipotesis ... ...35

BAB III METODE PENELITIAN ... 37

3.1. Jenis Penelitian ... 37

3.2. Jenis data ... 37

3.3. Tempat dan Waktu Penelitian ... 37

viii 3.5. Definisi Operasional Variabel dan Skala Pengukuran

Variabel... ... 38

3.6. Populasi dan Sampel ... 41

3.7. Teknik dan Analisis Data ... 43

3.7.1. Statistik Deskriptif ... .. 44

3.7.2. Metode Analisis Data ... ...44

3.7.2.1. Analisis Regresi Berganda ... .. 44

3.7.2.2. Uji Asumsi Klasik ... .. 45

3.7.3. Pengujian Hipotesis ... ...48

3.7.3.1. Uji F- Statistik ... .. 48

3.7.3.2. Uji t- Statistik ... .. 49

BAB IV HASIL & PEMBAHASAN ... .. 50

4.1. Data Penelitian ... ...50

4.1.1. Deskripsi Nilai Variabel Dividend Payout Ratio (DPR) ... .. 50

4.1.2. Deskripsi Nilai Variabel Cash Ratio ... ...51

4.1.3. Deskripsi Nilai Variabel ROA ... .. 52

ix

4.1.5. Deskripsi Nilai Variabel Firm Size ... ...54

4.1.6. Deskripsi Nilai Variabel DER ... ...55

4.1.6. Deskripsi Nilai Variabel NPM ... ...56

4.2. Statistik Deskriptif ... ...56

4.3. Pengujian Asumsi Klasik ... ...58

4.3.1. Uji Normalitas ... .. 59

4.3.2. Uji Multikolinieritas ... ...62

4.3.3. Uji Autokorelasi ... .. 63

4.3.4. Uji Heteroskedastisitas ... ...64

4.4. Analisis Regresi... ...66

4.4.1. Persamaan Regresi ... .. 66

4.4.2. Koefisien Determinasi ... ...69

4.4.3. Pengujian Hipotesis ... .. 71

4.4.3.1. Uji Signifikansi Parsial (Uji t) ... .. 71

4.4.3.2. Uji Signifikansi Simultan (Uji F) ... .. 75

4.5. Pembahasan Hasil Penelitian ... ...77

x

4.5.2. Variabel Return On Asset (ROA) ... .. 77

4.5.3. Variabel Growth ... ...77

4.5.4. Variabel Firm Size ... ...78

4.5.5. Variabel DER ... ...78

4.5.6. Variabel NPM ... ...79

BAB V KESIMPULAN DAN SARAN...80

5.1. Kesimpulan ... ...80

5.2. Keterbatasan Peneilitian ... ...80

5.3. Saran ... ...81

xi

DAFTAR TABEL

No. Tabel Judul Halaman

2.1. Penelitian Terdahulu ... 31

3.1. Definisi Operasional Variabel dan Skala Pengukuran Variabel ... 38

3.2. Daftar Populasi dan Sampel ... 42

4.1. Devidend Payout Ratio (DPR) Perusahaan LQ-45 Periode 2010 - 2012 ... 50

4.2. Cash Ratio Perusahaan LQ-45 Periode 2010 - 2012 ... 51

4.3. ROA Perusahaan LQ-45 Periode 2010 - 2012... 52

4.4. Long Term Debt to Equity Ratio Perusahaan LQ-45 Periode 2010 - 2012 ... 53

4.5. Firm Size Perusahaan LQ-45 Periode 2010 - 2012 ... 54

4.6. DER Perusahaan LQ-45 Periode 2010 - 2012... 55

4.7. NPM Perusahaan LQ-45 Periode 2010 - 2012 ... 56

xii

4.9. Hasil Uji Normalitas ... 59

4.10. Hasil Uji Multikolinearitas ... 62

4.11. Kriteria Pengambilan Keputusan ... 63

4.12. Hasil Uji Autokorelasi ... 64

4.13. Hasil Analisis Regresi ... 67

4.14. Hasil Analisis Koefisien Determinasi ... 70

4.15. Pedoman untuk Memberikan Interpretasi Koefisen Korelasi ... 70

4.16. Hasil Uji t ... 72

xiii

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... ...35

4.1. Histogram ... 60

4.2. Uji Normalitas Data ... 61

i ABSTRAK

ANALISIS PENGARUH CASH RATIO, RETURN ON ASSETS,GROWTH, FIRM SIZE, DEBT TO EQUITY RATIO DAN NET PROFIT MARGIN

TERHADAP DEVIDEND PAYOUT RATIO PADA PERUSAHAAN LQ-45 YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2010 - 2012

Penelitian ini bertujuan untuk menganalisis pengaruh rasio keuangan terhadap dividend payout ratio. Penelitian ini meneliti 6 variabel independen yaitu cash ratio, return on asset, growth, firm size, debt to equity ratio, dan net profit margin. Sedangkan variabel dependen dalam penelitian ini adalah dividend payout ratio. Populasi dari penelitian ini adalah perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia tahun 2010-2012.

Penelitian ini menggunakan metode purposive sampling untuk menentukan sampel. Sampel yang dipilih adalah perusahaan LQ-45 yang melaporkan laporan keuangan perusahaan secara berturut-turut pada tahun 2010-2012, yang membagikan dividend secara terus menrus Analisis data dilakukan dengan menggunakan SPSS 19.

Hasil dari penelitian adalah sebagai berikut: (1) cash ratio tidak berpengaruh signifikan terhadap dividend payout ratio, (2) return on asset berpengaruh signifikan terhadap dividend payout ratio, (3) growth tidak berpengaruh signifikan terhadap pemilihan dividend payout ratio, (4) firm size berpengaruh signifikan terhadap pemilihan dividend payout ratio, (5) debt to equity ratio tidak berpengaruh signifikan terhadap dividend payout ratio, (6) net profit margin tidak berpengaruh signifikan terhadap dividend payout ratio.

ii ABSTRACK

ANALYSIS OF EFFECT OF CASH RATIO, RETURN ONASSETS,GROWTH FIRM SIZE, DEBT TO EQUITY RATIO AND NET PROFIT MARGIN TO

DEVIDEND PAYOUT RATIO IN LQ-45 LISTED IN INDONESIA STOCK EXCHANGE IN 2010-2012

This study to analyze the influence of financial ratios dividend payout ratio. This study examines six independent variables are cash ratio, return on assets, growth, firm size, debt to equity ratio and net profit margin. While the dependent variable in this study is the dividend payout ratio. Population of this research is the LQ-45 company listed on the Indonesia Stock Exchange in 2010-2012.

This study using purposive sampling method to determine the sample. The selected sample is a company LQ-45 that reported the company's financial statements in a row in 2010-2012, the share dividend continuously menrus Data analysis was performed using SPSS 19.

Results of the study are as follows: (1) cash ratio does not significantly influence the dividend payout ratio, (2) return on assets significantly influence the dividend payout ratio, (3) growth does not significantly influence the election dividend payout ratio, (4) firm size significantly influence the election dividend payout ratio, (5) debt to equity ratio does not significantly influence the dividend payout ratio, (6) net profit margin did not significantly influence the dividend payout ratio.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Indeks LQ 45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi yang besar hal itu merupakan indikator pembagian dividen. Indeks LQ 45, menggunakan 45 saham yang terpilih berdasarkan Likuiditas perdagangan saham dan disesuaikan setiap enam bulan (setiap awal bulan Februari dan Agustus). Dengan demikian saham yang terdapat dalam indeks tersebut akan selalu berubah.

Pada umumnya tujuan investor melakukan investasi saham adalah untuk mendapatkan keuntungan yang berupa dividen atau capital gain (Rini 2007). Pemegang saham selalu berharap untuk mendapatkan dividen dalam jumlah yang besar atau minimal relatif stabil dari tahun ke tahun. Sebagian lain dari laba bersih perusahaan merupakan laba ditahan (retained earning) yang akan digunakan perusahaan untuk melakukan investasi kembali (reinvestment).

2 pandangan bahwa semakin tinggi juga tingkat keuntungan yang diharapkan sebagai hasil atau imbalan terhadap risiko tersebut.

Kebijaksanaan dividen merupakan bagian yang menyatu dengan keputusan pendapatan perusahaan. Indikator yang digunakan untuk menguji kebijakan dividen adalah rasio pembayaran dividen yaitu Dividend Payout Ratio, hal tersebut berdasarkan kebijakan dividen dengan rasio konstan (Sutrisno,2003:106). Dividend Payout Ratio mengukur bagian laba yang diperoleh untuk per lembar saham umum yang akan dibayarkan dalam bentuk dividen (Munawir,2002:236). Dividend Payout Ratio merupakan hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa (Warsono,2003:275).

Selain dibagikan dalam bentuk dividen, sebagian dari laba bersih juga akan menjadi laba ditahan. Oleh sebab itu, keputusan mengenai Dividend Payout Ratio ini akan bertolak belakang dengan keputusan mengenai laba ditahan atau Retention Ratio Decision.Di satu sisi, para pemegang saham akan merasa senang apabila bagian dari laba bersih yang dibagikan sebagai dividen semakin besar. Akan tetapi, apabila Dividen Payout Ratio ini semakin besar, berarti laba ditahan semakin kecil. Seperti yang sudah disebutkan sebelumnya, laba ditahan (retained earning) merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan.Apabila sumber dana yang berasal dari laba ditahan ini kecil, maka perusahaan tersebut akan kekurangan modal untuk membiayai operasionalnya.

3 perusahaan dalam membayar dividen kepada para pemegang sahamnya, maka perusahaan mungkin tidak dapat mempertahankan dana yang cukup untuk membiayai pertumbuhannya di masa mendatang. Oleh karena itu, perusahaan harus dapat mempertimbangkan antara besarnya laba yang akan ditahan untuk mengembangkan perusahaan (Nurmala, 2006 dalam Fira, 2009).

Dalam penelitian empiris Faramita (2009) dalam menetapkan kebijakan dividen perusahaan, ada dua faktor yang mempengaruhi yaitu (1) faktor financial yang meliputi profitabilitas, kebutuhan pendanaan perusahaan, likuiditas, kemampuan melunasi hutang, dan stabilitas laba, dan (2) faktor non-financial yang meliputi peraturan perpajakan, pembatasan perjanjian hutang, peluang ke pasar modal dan kendali perusahaan.

Faktor financial yang mempengaruhi dividend payout ratio perusahaan akan diukur dengan rasio keuangan. Rasio keuangan merupakan salah satu alat analisis untuk mengukur kondisi dan efisiensi operasi perusahaan dalam mencapai tujuan perusahaan yaitu mendapatkan laba bersih. Laba bersih tersebut merupakan unsur dasar dari kebijakan dividen yang dapat dihitung dengan Dividend Payout Ratio.

4 perusahaan. Kinerja keuangan ditunjukkan dalam laporan keuangan perusahaan yang meliputi neraca, laporan laba-rugi, laporan perubahan keuangan (Fira 2009). Kebijakan dividen perusahaan tergambar pada dividend payout ratio nya yaitu persentase laba yang dibagikan dalam bentuk deviden tunai, artinya besar kecilnya dividend payout ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan (Lisa & Clara, 2009).

Perusahaan yang memiliki likuiditas baik memungkinkan pembayaran dividen dengan lebih baik. Posisi kas berpengaruh signifikan terhadap rasio pembayaran dividen Prihantoro (1997) dalam Ampera (2008). Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar likuiditas perusahaan secara keseluruhan akan semakin besar kemampuan perusahaan untuk membayar dividen. Perusahaan untuk membayar dividen memerlukan aliran kas keluar, sehingga harus ada tersedia likuiditas yang cukup (Yuniningsih, 2002). Indikator yang digunakan untuk mengukur likuiditas adalah Cash Ratio (Munawir 2004:70)

5 Hal ini didukung oleh penelitian Prihantoro (2003) bahwa Cash Ratio memiliki pengaruh yang positif dan signifikan terhadap Dividen Payout Ratio. Namun hal demikian tidak didukung oleh penelitian Nur (2006) yang menyatakan tidak ada pengaruh CashRatioterhadap kebijakan pembayaran dividen.

Brigham dan Houston (2001 : 197) menyatakan bahwa profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Sartono (2001: 119) berpendapat bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisa profitabilitas ini. Bukti empiris yang menghubungkan profitabilitas dengan dividen yang dilakukan oleh Brittain (1966) dalam Amalia (2008) menunjukkan profitabilitas secara signifikan berpengaruh terhadap dividen. Peningkatan ROA perusahaan dijadikan pertimbangan bagi manajemen perusahaan dijadikan pertimbangan bagi manajemen perusahaan dalam mengambil keputusan dividen. Semakin tinggi Return on Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak (Sartono, 2001).

6 Growth Potential adalah potensi pertumbuhan perusahaan yang diukur dengan rasio selisih total assets pada tahun t dengan total assets pada tahun t-1 terhadap total assets pada t-1. Semakin cepat tingkat pertumbuhan perusahaan, semakin besar kebutuhan akan dana untuk membiayai perluasan, semakin besar kebutuhan dana dimasa mendatang, semakin mungkin perusahaan menahan pendapatan, bukan membayarkannya sebagai dividen (Rendhi, 2010). Baskin 1989 dalam Endang (2003) mengungkapkan Growth Potential yang diukur dengan tingkat pertumbuhan asset perusahaan. Dimana aktiva adalah sarana atau sumber daya ekonomi yang dimiliki oleh suatu kesatuan usaha atau perusahaan

yang harga perolehannya atau nilai wajarnya harus diukur secara objektif ( Munawir, 2002 : 30).

Hasil penelitian Juwariyah (2008) mengatakan bahwa jika suatu perusahaan memiliki tingkat pertumbuhan yang tinggi maka perusahaan dapat memenuhi kewajibannya dalam membayar dividen. Namun tidak sejalan dengan penelitian Happy (2006) bahwa Growth Potential tidak memiliki pengaruh terhadap Dividen Payout Ratio.

7 dividend payout ratio. Hal ini didukung oleh penelitian yang dilakukan oleh Fira (2009). Namun, hasil ini bertentangan dengan penelitian yang dilakukan Juwariyah (2008) dimana hasil penelitiannya menyatakan firm size tidak berpengruh signifikan terhadap DPR.

Rasio hutang secara parsial memiliki hubungan yang negatif signifikan terhadap Dividen Payout Ratio, variabel ini juga memiliki pengaruh dominan terhadap Dividen Payout Ratio. Variabel yang diproksikan adalah Debt to Equity Ratio. Semakin besar rasio Debt to Equity Ratio, berarti komposisi hutang semakin tinggi, maka akan mengakibatkan semakin rendahnya kemampuan perusahaan untuk membayar dividen. Setiap kenaikan Debt to Equity Ratio (DER) akan menurunkan kemampuan perusahaan untuk membayar dividen kepada pemegang saham, sehingga rasio pembayaran dividen akan semakin rendah (Prihantoro 2003). Hairani (2001) dalam Fira (2009) juga menyatakan bahwa pembagian dividen dipengaruhi oleh DER.

Hal ini sejalan dengan penelitian Vicky (2011) bahwa DER memiliki pengaruh terhadap Dividen Payout Ratio. Namun kontradiktif terhadap penelitian empiris oleh Lisa dan Clara (2009), menyatakan bahwa DER secara parsial tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio.

8 penelitian siswanto (2012) yang menyatakan bahwa Net Profit Margin (NPM) tidak berpengaruh tehadap Dividend Payout Ratio (DPR).

Penelitian ini merupakan penelitian yang mengacu sebagian dari penelitian yang pernah dilakukan oleh Fira (2009). Adapun yang membedakan penelitian ini dengan penelitian sebelumnya adalah penggunan variabel yang berbeda, perbedaan sampel yang digunakan dam periodesasi penelitian.

Dari fenomena dan teori yang diungkapkan diatas maka peneliti tertarik untuk melakukan penelitian tentang dividen. Penelitian ini membatasi penelitian terhadap faktor yang mempengaruhi Dividend Payout Ratio, yaitu Cash Ratio, Return On Asset, Gowth, firm size, Debt To Equity Ratio dan Net Profit Margin.

Penelitian ini mengambil sampel dari perusahaan manufaktur yang membagikan dividen secara kontinyu pada periode tahun 2010-2012. Selanjutnya penelitian ini diberi judul dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio pada Perusahaan LQ-45 yang terdaftar di BEI Periode 2010-2012”.

1.2. Perumusan Masalah

9 1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah tujuan penelitian ini adalah untuk mengetahui pengaruh dari Cash Ratio, Return On Asset, Gowth, firm size, Debt To Equity Ratio dan Net Profit Margin terhadap Dividend Payout Ratio (DPR) yang dibagikan.

1.4. Manfaat Penelitian

Adapun Manfaat Penelitian adalah sebagai berikut: 1. Bagi Penulis

Hasil penelitian dapat dipergunakan untuk memperdalam ilmu pengetahuan mengenai praktek pasar modal khususnya yang berkaitan dengan hal-hal yang mempengaruhi cash dividend perusahaan.

2. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai masukan dalam penentuan pilihan investasi yang akan dilakukan oleh perusahaan.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan berguna untuk menambah pengetahuan tentang informasi sekaligus sebagai bahan acuan untuk perbandingan dalam penelitian serupa serta diharapkan dapat dikembangkan pada penelitian – penelitian selanjutnya.

4. Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Pengertian Dividen Payout Ratio

Pembagian laba perusahaan kepada para pemegang saham disebut pembagian dividen. Karena dividen yang diterima oleh pemegang saham jumlahnya tergantung pada jumlah lembar saham yang dimiliki. Indikator yang digunakan untuk menguji kebijakan dividen adalah rasio pembayaran dividen yaitu Dividend Payout Ratio, hal tersebut berdasarkan kebijakan dividen dengan rasio konstan (Sutrisno 2003: 306).

Menurut Munawir (2004: 236) bahwa “Dividend Payout Ratio mengukur bagian laba yang diperoleh untuk per lembar saham umum yang akan dibayarkan dalam bentuk dividen”. Warsono (2003:275) mengatakan bahwa “Dividend Payout Ratio merupakan hasil perbandingan antara dividen dengan laba yang tersedia bagi para pemegang saham biasa”. Menurut Gitman (2003) “Dividend Payout Ratio adalah persentase yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas.”

11 Dividend Payout Ratio ini ditentukan perusahaan untuk membayar dividen kepada para pemegang saham setiap tahun, penentuan Dividend Payout Ratio berdasarkan besar kecilnya laba setelah pajak. Rasio untuk menghitung Dividend Payout Ratio menurut Gitman (2003) adalah:

�������������������= X 100% =...%

2.2. Jenis-jenis Dividen

Menurut Baridwan (2004: 429) ada lima jenis dividen yaitu a. Dividen Kas

Dividen yang paling umum dibagikan oleh Perseroan Terbatas adalah dalam bentuk kas yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya deviden kas ialah apakah jumlah uang kas yang ada mencukupi untuk pembagian dividen kas.

b. Dividen Aktiva Selain Kas (Property Dividends)

Kadang-kadang dividen dibagikan dalam bentuk aktiva selain kas, dividen dalam bentuk ini disebut Property Dividend. Aktiva yang dibagikan biasa berbentuk surat-surat berharga perusahaan lain yang dimiliki oleh perseroaan terbatas, barang dagangan atau aktiva-aktiva lain.

c. Dividen Utang(Script Dividend)

12 akan mengeluarkan Script Dividend yaitu perjanjian tertulis untuk membayar jumlah tertentu di waktu yang akan dating. Script Dividend ini mungkin berbunga mungkin juga tidak. d. Dividen Likuidasi

Dividen likuidasi adalah dividen yang sebagian merupakan pengembalian modal. Dividen Likuidasi ini dicatat dengan rekening pengembalian modal yang dalam neraca dilaporkan sebagai pengurang modal saham. Apabila perusahaan membagi dividen likuidasi, maka para pemegang saham harus diberitahu mengenai berapa jumlah pembagian laba dan berapa pengembalian modal, sehingga para pemegang saham bisa mengurangi rekening investasi.

e. Dividen Saham

Dividen saham adalah pembagian tambahan saham, tanpa dipungut pembayaran kepada pemegang saham.

2.3. Kebijakan Dividen

2.3.1. Pengertian Kebijakan Dividen

13 (2003:390) menyatakan ”Kebijakan dividen adalah rencana tindakan yang harus diikuti dalam membuat keputusan dividen .”

Kebijakan dalam pembagian dividen masih menjadi masalah kontroversi, karena apakah pemegang saham lebih suka perusahaan membagikan laba sebagai dividen tunai atau perusahaan membeli kembali saham atau menggunakan kembali laba itu dalam operasi atau biasa disebut laba ditahan.

Manajemen mempunyai dua alternatif perlakuan terhadap penghasilan bersih sesudah pajak (EAT) perusahaan : 1) dibagi kepada para pemegang saham perusahaan dalam bentuk dividen, dan 2) diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning). Pada umumnya sebagai EAT di bagi dalam bentuk dividend dan sebagian lagi di investasikan kembali. Artinya, manajemen harus membuat keputusan tentang besarnya EAT yang dibagikan sebagai dividen. Pembuatan keputusan tentang dividen ini disebut sebagai kebijakan dividen.

Menurut Sutrisno (2003:306) ada beberapa bentuk pemberian dividen tunai atau cash dividend yang diberikan oleh perusahaan kepada pemegang saham. Bentuk kebijakan dividen tersebut adalah :

a. Kebijakan Pemberian Dividen Stabil

14 dividen juga ditingkatkan. Untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian dividen stabil ini banyak dilakukan selama beberapa tahun dan dilakukan oleh banyak perusahaan, karena beberapa alasan yakni bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai resiko yang kecil, bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang, akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi,sebab dividen selalu dibayarkan. b. Kebijakan Dividen Meningkat

Dengan kebijakan ini perusahaan akan membayarkan dividen kepada pemegang saham dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

c. Kebijakan Dividen dengan Rasio Konstan

15 d. Kebijakan pemberian Dividen regular yang Rendah Ditambah Ekstra Kebijakan pemberian dengan cara ini, perusahaan menentukan

jumlah pembayaran dividen perlembar yang dibagikan kecil, kemudian ditambahkan dengan ekstra dividen bila keuntungannya mencapai jumlah tertentu.

2.3.2. Teori-teori Kebijakan Dividen

Menurut Sjahrial (2008:311), terdapat lima teori dari preferensi investor mengenai kebijakan dividen yang dapat mempengaruhi pandangan kita terhadap kebijakan dividen yaitu:

a. Teori “Dividen Tidak Relevan”

16 b. Teori “The Bird In The Hand”

Gordon dan Litner menyatakan bahwa :”Biaya Modal Sendiri (Ks) perusahaan akan naik jika DPR (Dividend Payout Ratio) rendah karena investor lebih suka menerima dividen dibanding capital gain, karena dividen yield lebih pasti”.

c. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Karena adanya pajak terhadap dividends dan capital gains. Para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak.

d. Teori “Signaling Hypothesis”

Bukti empiris menyebutkan: Jika ada kenaikan dividen sering diikuti dengan kenaikan harga saham. Demikian pula sebaliknya. Menurut Modigliani & Miller kenaikan dividen biasanya merupakan sesuatu”signal(tanda)” kepada para investor bahwa manjemen perusahaan meramalkan suatu penghasilan yang baik di masa mendatang. Sebaliknya suatu penurunan dividen atau kenaikan dividen yang dibawah normal (biasanya) diyakini investor sebagai tanda(signal) bahwa perusahaan menghadapi masa sulit diiwaktu mendatang.

e. Teori “Clientele Effect”

17 perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada saat itu lebih menyukai suatu dividend payout ratio (DPR) yang tinggi. Sebaliknya kelompok pemegang saham yang tidak begitu membutuhkan uang saat itu lebih senang jika perusahaan menahan sebagian laba bersih perusahaan.

2.3.3. Faktor – Faktor Yang Mempengaruhi Dividen

Menurut Sjahrial (2008:305) terdapat beberapa faktor yang mempengaruhi kebijakan dividen, faktor tersebut adalah sebagai berikut:

1. Posisi likuiditas perusahaan

Makin kuat posisi likuiditas perusahaan makin besar dividen yang dibayarkan.

2. Kebutuhan dana untuk membayar hutang

Apabila sebagian besar laba digunakan untuk membayar utang maka sisanya yang digunakan untuk membayar dividen makin kecil.

3. Rencana perluasan usaha

Makin besar perluasan usaha perusahaan, makin berkurang dana yang dapat dibayarkan untuk dividen.

4. Pengawasan terhadap perusahaan

18 2.3.4. Prosedur pembayaran Dividen

Prosedur pembayaran dividen yang sebenarnya sebagai berikut (Brigham dan Houston, 2001 : 84 ) :

a. Tanggal pengumuman (declaration date)

Tanggal deklarasi, yaitu tanggal pada saat dividen secara resmi diumumkan oleh Dewan Direksi.

b. Tanggal pencatatan pemegang saham (holder of record date) Tanggal pencatatan, yaitu tanggal yang menunjukkan kapan buku transfer ditutup untuk menentukan investor mana yang akan menerima pembayaran dividen. Biasanya tanggal pencatatan adalah 2 atau 3 minggu setelah tanggal pengumuman, pada tanggal tersebut disiapkan daftar pemegang saham saat itu.

c. Tanggal ex-dividen(ex-dividend date)

Tanggal ex-dividen, yaitu tanggal dimana saham diperdagangkan tanpa hak menerima dividen, dalam teori tanggal ex-dividen adalah tanggal setelah tanggal pencatatan. Namun, dalam praktik pasar modal memajukan tanggal pencatatan untuk memberikan kesempatan pemindahan kepemilikan saham.

d. Tanggal pembayaran

19 pembayaran biasanya jatuh tempo empat hingga enam minggu setelah tanggal pengumuman.

2.3.5. Faktor – Faktor Yang Mempengaruhi Dividend Payout Ratio

Kebijakan dividen suatu perusahaan dapat tercermin pada dividend payout ratio-nya. Dividend payout ratio adalah rasio pembayaran dividen sebagai hasil kebijakan dividen perusahaan yang berguna bagi penilaian saham jika earnings perusahaan diketahui. Berbagai macam faktor dapat mempengaruhi perusahaan dalam menetapkan dividend payout ratio.

Beberapa faktor yang mempengaruhi dividend payout ratio, antara lain yang telah dikemukakan oleh Riyanto (2001 : 267), bahwa kebijakan dividen itu dipengaruhi oleh likuiditas, kebutuhan dana untuk membayar hutang, tingkat pertumbuhan dan tingkat pengawasan. Menurut Hanafi (2004, hal. 378) dividend payout ratio dipengaruhi oleh kesempatan investasi, profitabilitas, likuiditas, akses ke pasar uang, stabilitas pendapatan dan pembatasan- pembatasan.

20 Parthington (1989) dalam Sunarto dan Kartika (2003) dalam penelitiannya menunjukkan beberapa variabel yang mempengaruhi penentuan dividen yaitu: profitabilitas, stabilitas dividen dan earning, likuiditas dan cash flow, investasi, dan pembiayaan.Brigham (1983) yang dikutip dalam Amalia (2008) faktor-faktor yang mempengaruhi Dividend Payout Ratio adalah Debt to Total Asset, Cash Ratio, Size, Return On asset, Growth, Kepemilikan Manajerial, Kepemilikan Institusional, dan Growth.

DeAngelo dan Skinner (2004) dalam International Research Journal of Finance and Economics mengatakan profitabilitas merupakan investasi peluang dan ukuran akan membuat dampak yang besar pada penentuan pembayaran dividen oleh entitas. Faktor- faktor yang mempengaruhi dividen juga diungkapkan dalam penelitian empiris Bagus (2006), Robi (2011), dan Fira (2009) bahwa Return On Asset mempengaruhi pembayaran dividen yang dicerminkan melalui Dividen Payout Ratio. Vicky (2011) dan Prihantoro (2003) mengungkapkan bahwa Cash Ratio memiliki pengaruh yang positif terhadap Dividend Payout Ratio. Nur hidayat (2006) memaparkan bahwa Current Ratio memiliki pengaruh terhadap Dividend Payout Ratio. RB Atok (2007), Abd.Kadir (2010), dan Rini (2007) mengungkapkan bahwa Debt to Total Asset dan Debt to Equity Ratio berpengaruh terhadap Dividend Payout Ratio. Disebutkan dalam penelitian Juwariyah (2003) dan Fira (2009) bahwa Growth Potential berpengaruh terhadap Dividen Payout Ratio.

21 1. Profitabilitas, terdiri dari ROA

2. Likuiditas, terdiri dari Cash Ratio, Current Ratio, Cash Flow, dan kebutuhan dana untuk membayar hutang.

3. Debt to Total Asset, 4. Debt to Equity Ratio, 5. Size,

6. Tingkat pertumbuhan (Growth Potential), 7. Tingkat pengawasan,

8. Kesempatan investasi, 9. Akses ke pasar uang, 10.Stabilitas pendapatan, 11.Pembatasan- pembatasan, 12.Stabilitas dividen dan earning, 13.Kepemilikan Manajerial, 14.Kepemilikan Institusional.

Penelitian ini akan memfokuskan pada faktor-faktor yang berpengaruh pada penetapan Dividend Payout Ratio yang antara lain adalah : Cash Ratio, Return On Asset, Gowth, firm size, Debt To Equity Ratio dan Net Profit Margin.

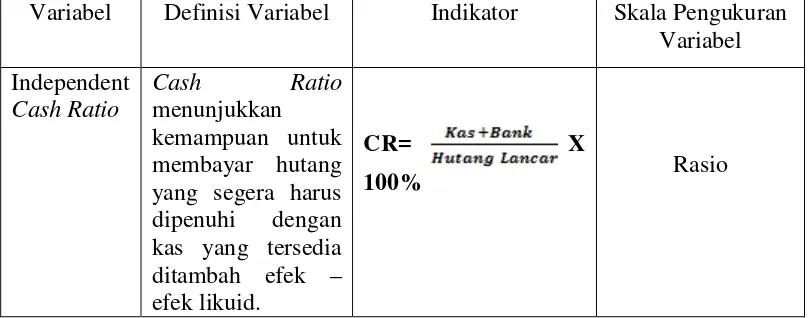

a. Cash Ratio

22 Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk memenuhi kewajiban jangka pendeknya (Brigham, 1983) dalam Amalia (2008).

Brittain (1966) dan Partington(1989) dalam Usman(2006) dan Fira (2009) mengungkapkan bahwa ketersediaan uang kas menunjukkan tingkat dividen yang dibagikan. Dengan semakin meningkatnya cash ratio juga dapat meningkatkan keyakinan para investor untuk membayar dividen yang diharapkan oleh investor. Oleh karena dividen merupakan “cash outflow”, maka makin kuat posisi kas perusahaan, berarti makin besar kemampuan perusahaan untuk membayar dividen (Riyanto 2001: 267).

Posisi kas suatu perusahaan merupakan faktor penting yang harus dipertimbangkan, sebelum membuat keputusan menentukan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Posisi kas dihitung berdasarkan perbandingan antara saldo kas akhir tahun dengan laba bersih setelah pajak (Stanley dan Geoffrey, 1987 dalam Prihantoro, 2003). Dengan semakin meningkatnya cash ratio juga dapat meningkatkan keyakinan para investor untuk membayar dividen tunai (cash dividend) yang diharapkan oleh investor Parthington (1989) dalam Tsaniyah (2009).

23

CR= X 100% =...%

b. Profitability (ROA)

Mamduh dan Abdul (2000:75 ) menyatakan bahwa Return On Asset adalah Rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat asset yang tertentu. Return On Asset diukur dari laba bersih setelah pajak (earning after tax) terhadap total assetnya yang mencerminkan kemampuan perusahaan dalam penggunaan investasi yang digunakan untuk operasi perusahaan dalam rangka menghasilkan probabilitas perusahaan.

Menurut Hanafi (2004: 375) perusahaan yang mempunyai aliran kas atau profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Hal yang sebaliknya akan terjadi jika jika aliran kas tidak baik. Bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen (Sartono 2001: 122).

24 Hal ini didukung dengan hasil penelitian Fira (2009) bahwa Rasio Return On Asset (ROA) mempunyai pengaruh yang signifikan positif terhadap dividen. Hal ini berati bahwa semakin tinggi ROA maka akan meningkatkan Dividend Payout Ratio (DPR). Hal ini tidak didukung oleh Happy (2006) bahwa Return On Asset (ROA) tidak mempengaruhi kebijakan manajemen dalam membayarkan dividen.

Oleh karena itu dividen yang diambilkan dari keuntungan bersih akan mempengaruhi dividend payout ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividen (Sudarsi, 2002 : 79). Sehingga ROA dapat dirumuskan sebagai berikut (Yuniningsih 2002):

ROA=

X 100% =...%

c. Growth Potential

Growth Potential adalah potensi pertumbuhan perusahaan yang diukur dengan rasio selisih total assets pada tahun t dengan total assets pada tahun t-1 terhadap total assets pada t-1. Semakin cepat tingkat pertumbuhan perusahaan, semakin besar kebutuhan akan dana untuk membiayai perluasan, semakin besar kebutuhan dana dimasa mendatang, semakin mungkin perusahaan menahan pendapatan, bukan membayarkannya sebagai dividen (Rendhi, 2010).

25 dalam Endang (2003) menyatakan bahwa tingkat pertumbuhan yang tinggi cenderung akan mengembangkan perusahaan menjadi lebih besar. Hal yang sama juga dikemukakan oleh Alli et al (1993) yang menyatakan bahwa tingkat pertumbuhan perusahaan yang tinggi ditunjukkan dengan adanya kesempatan investasi yang banyak.

Riyanto (2001:267) makin cepat tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhanya. Perusahaan tersebut biasanya akan lebih senang untuk menahan pendapatanya daripada dibayarkan sebagai dividen dengan mengingat batasan - batasan biayanya. Pertumbuhan perusahaan yang diproksikan melalui aktiva, dimana menurut Ang (1997) dalam Fira (2009) semakin besar asset maka diharapkan semakin besar pula hasil operasional yang dihasilkan oleh suatu perusahaan.

Pertumbuhan perusahaan yang tinggi lebih disukai untuk mengambil keuntungan pada investasi yang memiliki prospek yang baik. Semakin tinggi tingkat pertumbuhan perusahaan, akan semakin besar tingkat kebutuhan dana untuk membiayai ekspansi. Semakin besar kebutuhan dana di masa yang akan datang, akan semakin memungkinkan perusahaan menahan keuntungan dan tidak membayarkannya sebagai dividen.

26 terhadap Dividen Payout Ratio.Growth Potential dalam penelitian prihantoro (2003) dirumuskan sebagai berikut:

Growth Potential = X 100% =...%

d. Firm Size

Ukuran perusahaan juga menjadi salah satu faktor yang mempengaruhi keputusan pembagian dividen. Suatu perusahaan yang sudah mapan akan memiliki akses yang mudah menuju pasar modal sehingga mampu memperoleh dana yang lebih besar dan perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi (Suherli dan Harahap, 2004).

Ukuran perusahaan adalah skala besar kecilnya perusahaan yang ditentukan oleh beberapa hal antara lain total penjualan, total aktiva, dan rata-rata tingkat penjualan perusahaan. Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memilki akses ke pasar modal.

Hal ini didukung oleh penelitian yang dilakukan oleh Fira (2009). Namun, hasil ini bertentangan dengan penelitian yang dilakukan Juwariyah (2008) dimana hasil penelitiannya menyatakan firm size tidak berpengaruh signifikan terhadap DPR.

27 e. Debt to Equity Ratio

Rasio ini menunjukkan seberapa jauh perusahaan dibelanjai dengan hutang jangka pendek dan hutang jangka panjang dibandingkan dengan modal sendiri. Semakin tinggi rasio ini berarti semakin besar aktiva perusahaan dibiayai dengan modal asing atau hutang dampak penggunaan modal sendiri. Munawir (2004:70). Peningkatan utang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan membayar deviden (Sudarsi 2002).

Hal ini didukung oleh penelitian empiris Rini (2008) dimana perusahaan lebih memilih untuk menggunakan pembiayaan internal daripada eksternal, dan akan mengadaptasi target rasio pemabayaran mereka ke dalam peluang investasi hal ini didukung oleh teori pecking order dari Myers (1984). Sejalan dengan penelitian Vicky (2011) bahwa DER memiliki pengaruh terhadap Dividen Payout Ratio. Namun kontradiktif terhadap penelitian empiris oleh Lisa Marlina dan Clara Danica (2009), menyatakan bahwa DER secara parsial tidak mempunyai pengaruh yang signifikan terhadap Dividend Payout Ratio. Debt to Equity Ratio (DER) dapat dirumuskan sebagai berikut (Sri sudarsi 2002) :

DER= X 100% =...%

f. Net Profit Margin

Net Profit Margin menunjukkan kemampuan perusahaan dalam menghasilkan

28

dalam menekan biaya operasi pada periode tertentu. Net Profit Margin (NPM) dipilih

karena merupakan rasio yang memberi gambaran tentang laba untuk para pemegang

saham sebagai prosentase dari penjualan (Brigham dan Houston, 2001:89).

Hasil Penelitian Yudhayanto (2012) menunjukkan bahwa terdapat pengaruh

yang signifikan antara Net Profit Margin (NPM) terhadap Dividend Payout Ratio

(DPR). Namun tidak sesuai dengan penelitian siswanto (2012) yang menyatakan

bahwa Net Profit Margin (NPM) tidak berpengaruh tehadap Dividend Payout Ratio

(DPR). Menurut Brigham dan Houston (2001: 89) NPM dapat dihitung dengan

rumus:

NPM = x 100% =...%

2.4. Penelitian Terdahulu

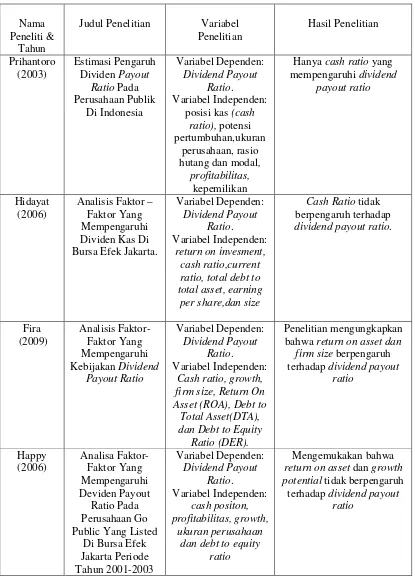

29 Penelitian Fira (2009) dengan judul Analisis Faktor-Faktor Yang Mempengaruhi Kebijakan Dividend Payout Ratio. Varibel independen Cash ratio, growth, firm size, Return On Asset (ROA), Debt to Total Asset(DTA), dan Debt to Equity Ratio (DER). Penelitian mengungkapkan bahwa return on asset dan firm size berpengaruh terhadap dividend payout ratio.

Penelitian Happy (2006) dengan judul Analisa Faktor-Faktor Yang Mempengaruhi Deviden Payout Ratio Pada Perusahaan Go Public Yang Listed Di Bursa Efek Jakarta Periode Tahun 2001-2003. Variabel independen cash positon, profitabilitas, growth, ukuran perusahaan dan debt to equity ratio. Hasil penelitiannya adalah profitabilitas yang diukur dengan return on asset dan growth tidak berpengaruh terhadap dividend payout ratio.

Penelitian Juwariyah (2008) dengan judul Analisis Faktor-Faktor Yang Memengaruhi Dividen Payout Ratio Pada Industri Property Dan Real Estat Di BEI. Variabel independen cash position, debt to equity ratio,growth potential profitability dan size. Mengemukakan bahwa growth berpengaruh terhadap dividend payout ratio sementara size tidak berpengaruh terhadap dividend payout ratio.

30 Penelitian Lisa dan Danica (2009) dengan judul Analisis Pengaruh Cash Position, Debt To Equity Ratio, Dan Return On Assets Terhadap Dividend Payout Ratio. Variabel independen Cash Position, Debt To Equity Ratio, Dan Return On Assets. Mengemukakan bahwa Debt To Equity Ratio tidak berpengaruh terhadap dividend payout ratio.

Penelitian Siswanto (2012) dengan judul Pengaruh Firm Size, Roe, Roi, Growth Dan Npm Terhadap Dividend Payout Ratio. Variabel independen Firm Size, Roe, Roi, Growth dan Npm. Mengemukakan bahwa Net Profit Margin tidak berpengaruh terhadap dividend payout ratio.

31

Judul Penelitian Variabel

Penelitian ratio, total debt to total asset, earning

per share,dan size

Cash Ratio tidak berpengaruh terhadap

dividend payout ratio.

Fira firm size, Return On Asset (ROA), Debt to

Total Asset(DTA), dan Debt to Equity

Ratio (DER).

Penelitian mengungkapkan bahwa return on asset dan

firm size berpengaruh terhadap dividend payout

ratio dan debt to equity

ratio

Mengemukakan bahwa

return on asset dan growth potential tidak berpengaruh

32 Sumber : Data yang diolah, 2015

Nama Peneliti &

Tahun

Judul Penelitian Variabel

Penelitian

cash position, debt to equity ratio,growth potential profitability

dan size

Mengemukakan bahwa

growth berpengaruh terhadap dividend payout ratio sementara size tidak berpengaruh terhadap

Mengemukakan bahwa Debt To Equity Ratio

berpengaruh terhadap

dividend payout ratio

Lisa dan To Equity Ratio, Dan

Return On Assets

Mengemukakan bahwa Debt To Equity Ratio tidak berpengaruh terhadap

dividend payout ratio

Siswanto (2012)

Pengaruh Firm Size,

Roe, Roi, Growth

Mengemukakan bahwa net profit margin tidak berpengaruh terhadap

dividend payout ratio

Yudhayant (2012)

Pengaruh Net Profit Margin, Return On

Mengemukakan bahwa net profit margin berpengaruh terhadap dividend payout

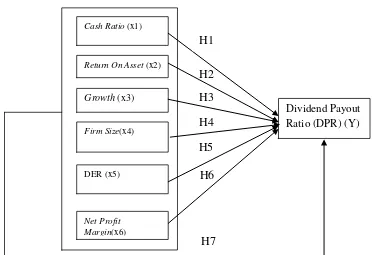

33 2.5. Kerangka Konseptual

Hubungan antara cash ratio terhadap dividend payout ratio adalah semakin kuat posisi aktiva lancarnya maka semakin tinggi perusahaan membayar dividen. Sementara hasil penelitian Risaptoko (2007) mengatakan bahwa kas yang besar membuat perusahaan memiliki modal yang besar untuk menjalankan operasional perusahaan. Dengan modal yang besar perusahaan dapat dengan leluasa melakukan aktivitas pada proyek-proyek yang dapat memberikan tingkat kembalian yang tinggi sehingga perusahaan dapat mengambil kebijakan untuk membagikan keuntungan dalam bentuk dividen untuk mempertahankan investornya agar tidak berpindah menjadi investor pada perusahaan lain.

Hubungan antara Return on Asset terhadap dividend payout ratio adalah Return on Asset berpengaruh terhadap dividend payout ratio, dimana bila terjadi kenaikan Return on Asset maka DPR akan semakin tinggi. Return on Asset yang tinggi menunjukkan kemampuan membayar dividen tinggi sehingga DPR tinggi. Penghasilan yang tinggi melalui asset yang dimiliki yang tercermin dari (ROA) menunjukkan pengaruh positif terhadap kebijakan dividen yang tercermin dari DPR. Return on Asset mengalami peningkatan karena laba yang dihasilkan berupa earning after tax juga mengalami kenaikan. Sehingga berpengaruh terhadap kenaikan Return on Asset.

34 membiayai ekspansi. Semakin besar kebutuhan dana di masa yang akan datang, akan semakin memungkinkan perusahaan menahan keuntungan dan tidak membayarkannya sebagai dividen.

Hubungan antara firm size terhadap dividend payout ratio adalah ukuran perusahaan juga menjadi salah satu faktor yang mempengaruhi keputusan pembagian dividen. Suatu perusahaan yang sudah mapan akan memiliki akses yang mudah menuju pasar modal sehingga mampu memperoleh dana yang lebih besar dan perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi.

Hubungan antara Debt to Equity Ratio terhadap dividend payout ratio adalah semakin tinggi rasio ini berarti semakin besar aktiva perusahaan dibiayai dengan modal asing atau hutang dampak penggunaan modal sendiri. Munawir (2004:70). Peningkatan utang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan membayar deviden (Sudarsi 2002).

35

Sumber : Data yang diolah, 2015

Gambar 2.1 Kerangka Konseptual

2.6. Hipotesis

Menurut Mudrajat (2003: 48) hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena atau kejadian yang diteliti. Atas dasar tujuan, landasan teori, penelitian terdahulu, dan kerangka pemikiran teoritis (KPT) diatas, maka dapat dirumuskan hipotesis sebagai berikut:

1. H1 : terdapat pengaruh cash Ratio terhadap dividend payout ratio. 2. H2 : terdapat pengaruh Return On asset terhadap dividend payout ratio. 3. H3 : terdapat pengaruh Growth terhadap dividend payout ratio.

4. H4 : terdapat pengaruh Firm Size terhadap dividend payout ratio.

36 6. H6 : terdapat pengaruh Net Profit Margin terhadap dividend payout ratio. 7. H7: terdapat pengaruh secara simultan CR,ROA, Gowth, FS, DER, NPM

37 BAB III

METODE PENELITIAN 3.1. Jenis Penelitian

Jenis penelitian ini adalah kuantitatif yang menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan angka, dan format penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara 2 variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala (Indrianto, Supomo 2010:12). Data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dari Indonesian Capital Market Directory(ICMD) tahun 2010 – 2012.

3.2. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diambil dari Indonesian Capital Market Directory ( ICMD ) tahun 2010 – 2012.

3.3. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media perantara

dengan melakukan browsing pada situs

38 3.4. Batasan Operasional Variabel

Batasan operasional variabel dalam penelitian ini terdiri atas hal-hal berikut :

1. Variabel yang digunakan dalam penelitian ini terbagi dalam dua bagian, yaitu :

a. Variabel Independen(X) didalam penelitian ini adalah Cash Ratio, Return On Asset, Gowth, firm size, Debt To Equity Ratio dan Net Profit Margin

b. Variabel Dependen (Y) didalam penelitian ini adalah Dividend Payout Ratio.

2 Perusahaan yang diteliti adalah perusahaan yang terdaftar di LQ45.

3.5. Definisi Operasional Variabel dan Skala Pengukuran Variabel

Tabel 3.1

Definisi Operasional Variabeldan Skala Pengukuran Variabel

Variabel Definisi Variabel Indikator Skala Pengukuran

Variabel kas yang tersedia ditambah efek – efek likuid.

CR= X

39

Variabel Definisi Variabel Indikator Skala Pengukuran

Variabel

ROA Return On Asset adalah Rasio yang assets pada tahun t dengan total assets pada tahun t-1 terhadap total assets pada t-1. Growth Potential

Growth Potential = Rasio

40

Variabel Definisi Variabel Indikator Skala Pengukuran

Variabel

Sumber : Data yang diolah, 2015

41 3.6. Populasi dan Sampel

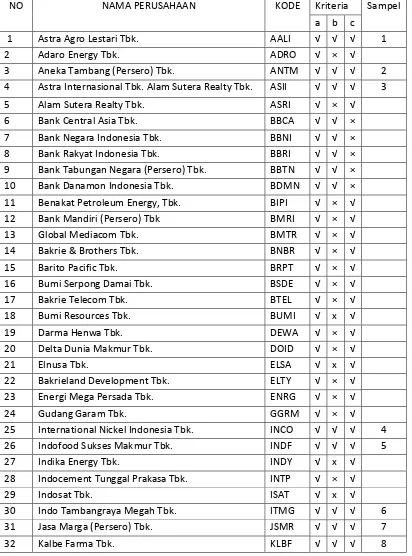

Populasi dalam penelitian ini adalah Perusahaan LQ-45 yang terdaftar di BEI sebanyak 45 perusahaan. Sampel yang dipilih dalam penelitian ini adalah 13 perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia tahun 2010-2012. Sampel ditentukan dengan metode purposive sampling yaitu perusahaan manufaktur yang tidak delisting dan listing sejak tahun 2010-2012 serta membagikan dividen secara kontinu selama periode 2010-2012, dan perusahaan non lembaga keuangan. Beberapa kriteria sampel yang digunakan adalah sebagai berikut:

1. Perusahaan LQ-45 yang tidak delisting dan terdaftar di BEI selama periode 2010 – 2012.

2. Perusahaan LQ-45 yang membayar dividen secara kontinu pada tahun 2010 – 2012.

3. Perusahaan LQ-45 yang Bank tidak masuk dalam kriteria sampel.

Berikut ini merupakan hasil pengolahan data jumlah perusahaan yang dapat disajikan sebagai sampel berdasarkan kriteria yang telah ditetapkan sebelumnya.

42 Tabel 3.2

Daftar Populasi dan Sampel

NO NAMA PERUSAHAAN KODE Kriteria Sampel

43

NO NAMA PERUSAHAAN KODE Kriteria Sampel

a b c

33 Lippo Karawaci Tbk. LPKR √ × √

34 PP London Sumatra Indonesia Tbk. LSIP √ × √ 35 Medco Energi International Tbk. MEDC √ × √ 36 Perusahaan Gas Negara Tbk. PGAS √ × √

37 Tambang Batubara Bukit Asam Tbk. PTBA √ √ √ 9

38 Holcim Indonesia Tbk. SMCB √ × √

39 Semen Gresik (Persero) Tbk. SMGR √ √ √ 10

40 Timah (Persero) Tbk. TINS √ × √

41 Telekomunikasi Indonesia Tbk. TLKM √ √ √ 11 42 Truba Alam Manunggal Engineering Tbk. TRUB √ × √

43 Bakrie Sumatra Plantation Tbk. UNSP √ x √

44 United Tractors Tbk. UNTR √ √ √ 12

45 Unilever Indonesia Tbk. UNVR √ √ √ 13

Sumber : Data yang diolah, 2015

3.7. Teknik dan Analisis Data

44 3.7.1. Statistik Deskriptif

Menurut Sugiyono (2010: 206) yang dimaksud statistik deskriptif adalah sebagai berikut :

“Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.”

3.7.2. Metode Analisis Data 3.7.2.1.Analisis Regresi Berganda

Regresi berganda adalah pengujian pengaruh satu variabel terikat terhadap lebih dari satu variabel bebas (Ghozali, 2011 : 7). Hubungan antara satu variabel terikat dan lebih dari satu variabel bebas dapat ditulis dalam persamaan linear sebagai berikut:

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 +b6X6+ e Dimana :

Y = Dividend payout ratio bo = Konstanta

b1…b4 = Koefisien Regresi X1 = CR

X2 = ROA X3 = GROWTH X4 = FS

45 3.7.2.2.Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel dependen, variabel independen keduanya memiliki distribusi normal ataukah tidak. Model regresi yang baik adalah data normal atau mendekati normal. Caranya adalah dengan normal probability plot yang membandingkan distribusi komulatif dari data sesungguhnya dengan distribusi komulatif dari distribusi normal. Menurut Ghazali (2011: 160) ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu :

a. Analisis Grafik

Distribusi normal akan membentuk satu garis lurus diagonal,dan ploting data residual akan membandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal,maka model regresi memenuhi asumsi normalitas.

46 b. Uji Kolmogrov Smirnov

Jika nilai signifikan > 0.05 maka distribusi normal,sedangkan nilai signifikan < 0.05 maka distribusi tidak normal. Hipotesis yang digunakan dalam uji ini adalah:

Ho : Data residual berdistribusi normal, dan Ha : Data residual tidak berdistribusi normal.

2. Multikolinieritas

Multikolinieritas adalah adanya suatu hubungan linier yang sempurna antara beberapa atau semua variabel independen. Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variable bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas (Ghozali,2011 : 105).

Pada program SPSS, ada beberapa metode yang sering digunakan untuk mendeteksi adanya multikolinieritas. Salah satunya adalah dengan cara mengamati nilai Variance Inflation Factor (VIF) dan TOLERANCE. Batas dari VIF adalah 10 dan nilai dari TOLERANCE adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai TOLERANCE kurang dari 0,1 maka terjadi multikolinieritas.

3. Autokorelasi

47 dengan membandingkan nilai statistik hitung Durbin Watson pada perhitungan regresi dengan statistik tabel Durbin Watson pada tabel. Dasar pengambilan keputusan adalah sebagai berikut:

a. Jika 0 < DW < DL, maka terjadi autokorelasi positif.

b. Jika DL < DW < DU, maka ragu – ragu terjadi autokorelasi.

c. Jika 4- DU < DW < DU, maka tidak terjadi autokorelasi.

d. Jika 4- DU < DW < 4-DL, maka ragu – ragu terjadi autokorelasi.

e. Jika DW > 4-DL, maka terjadi autokorelasi negatif. Keterangan : DL = batas bawah DW

DU = batas atas DW

4. Heteroskedastisitas

48 5%, maka dapat disimpulkan model regresi tidak mengandung heterokedastisitas (Ghozali,2011 : 143).

5. Koefisien Determinan (R2)

Koefisien determinasi (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antar nol sampai satu (0<R²<1). Nilai R² yang kecil berarti kemampuan variabel – variabel independen dalam menjelaskan variasi variable dependen amat terbatas. Nilai yang mendekati satu berarti variabel – variable independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.7.3. Pengujian Hipotesis 3.7.3.1.Uji F- Statistik

F-test untuk menguji apabila variabel bebas secara simultan mempunyai pengaruh yang signifikan atau tidak signifikan dengan variabel terikat (Y). Jika P-value < α = 0.05, maka H0 ditolak dan H1 diterima. Hal berarti variabel bebas

secara simultan mempunyai pengaruh yang signifikan dengan variabel terikat. Jika P-value > α = 0.05, maka H0 diterima dan H1 ditolak. Hal ini berarti variabel

49 3.7.3.2.Uji t- Statistik

Pengujian hipotesis dilakukan melalui regresi yang menggunakan program SPSS dengan membandingkan tingkat signifikasi (Sig t) masing – masing variabel independen dengan taraf sig α = 0,05. Apabila tingkat signifikansinya (Sig t) lebih

kecil daripada α = 0,05, maka hipotesisnya diterima yang artinya variable independent tersebut berpengaruh secara signifikan terhadap variabel dependennya. Sebaliknya bila tingkat signifikansinya (Sig t) lebih besar daripada α = 0,05, maka hipotesisnya tidak diterima yang artinya variabel independent

50 BAB IV

HASIL DAN PEMBAHASAN

4.1. Data Penelitian

Objek penelitian ini adalah adalah Perusahaan LQ-45 yang terdaftar di BEI sebanyak 45 perusahaan. Sampel yang dipilih dalam penelitian ini adalah 13 perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia tahun 2010-2012. Sampel ditentukan dengan metode purposive sampling yaitu perusahaan manufaktur yang tidak delisting dan listing sejak tahun 2010-2012 serta membagikan dividen secara kontinu selama periode 2010-2012, dan perusahaan non lembaga keuangan. Berikut tabel data DPR,CASH RATIO,ROA,GROWTH, FS,DER dan NPM untuk tahun 2010-2012.

4.1.1. Deskripsi Nilai Variabel Dividend Payout Ratio (DPR)

Tabel 4.1

Dividend Payout Ratio (DPR) Perusahaan LQ-45 Periode 2010-2012

NO KODE 2010 2011 2012 RATA2

1 AALI 64,8 65,1 44,8 58,23

2 ANTM 40,1 45,0 15,0 33,37

3 ASII 13,2 45,1 45,0 34,45

4 INCO 76,8 55,6 74,6 69,01

5 INDF 39,6 49,9 49,8 46,43

6 ITMG 74,1 26,7 84,7 61,80

7 JSMR 60,2 40,0 40,0 46,75

8 KLBF 56,1 65,1 66,8 62,67

9 PTBA 60,0 60,0 57,3 59,10

51

NO KODE 2010 2011 2012 RATA2

11 TLKM 56,4 68,2 68,4 64,34

12 UNTR 50,7 50,7 50,7 50,68

13 UNVR 100,0 100,0 100,0 100,00

Sumber : Data yang diolah penulis, 2015

Tabel 4.1 menunjukkan tingkat rasio DPR yang dimiliki Perusahaan LQ-45 selama periode 2010-2012. Dividend Payout Ratio (DPR) adalah perbandingan antara dividend pershare dengan earning pershare yang dimiliki perusahan. Berdasarkan tabel data tersebut, nilai rata-rata DPR dari tahun 2010-2012 tertinggi adalah emiten dengan kode INCO yaitu sebesar 69,01 dan nilai rata-rata terendah adalah emiten dengan kode ANTM yaitu sebesar 33,37.

4.1.2. Deskripsi Nilai Variabel Cash Ratio Tabel 4.2

Cash Ratio Perusahaan LQ-45 Periode 2010-2012

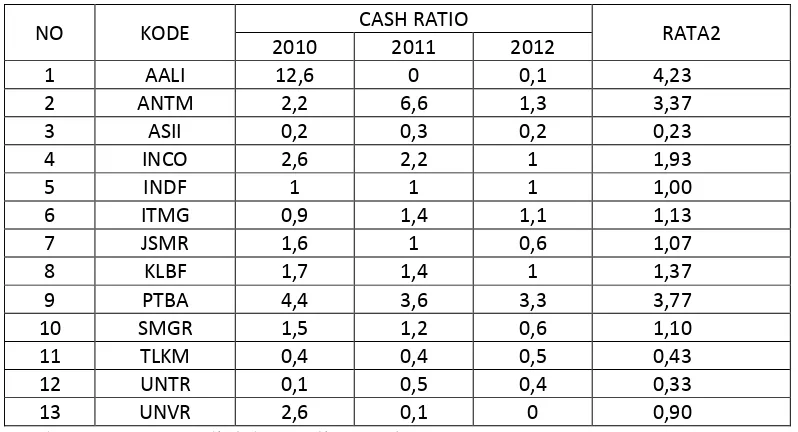

52 Tabel 4.2 menunjukkan tingkat rasio Cash Ratio yang dimiliki Perusahaan LQ-45 selama periode 2010-2012. Cash Ratio adalah perbandingan antara kas dan bank dengan hutang lancar yang dimiliki perusahan. Berdasarkan tabel data tersebut, nilai rata-rata cash ratio dari tahun 2010-2012 tertinggi adalah emiten dengan kode AALI yaitu sebesar 4,23 dan nilai rata-rata terendah adalah emiten dengan kode ASII yaitu sebesar 0,23.

4.1.3. Deskripsi Nilai Variabel ROA Tabel 4.3 Sumber : Data yang diolah penulis, 2015

53 yaitu sebesar 39,67 dan nilai rata-rata terendah adalah emiten dengan kode JSMR yaitu sebesar 6,20.

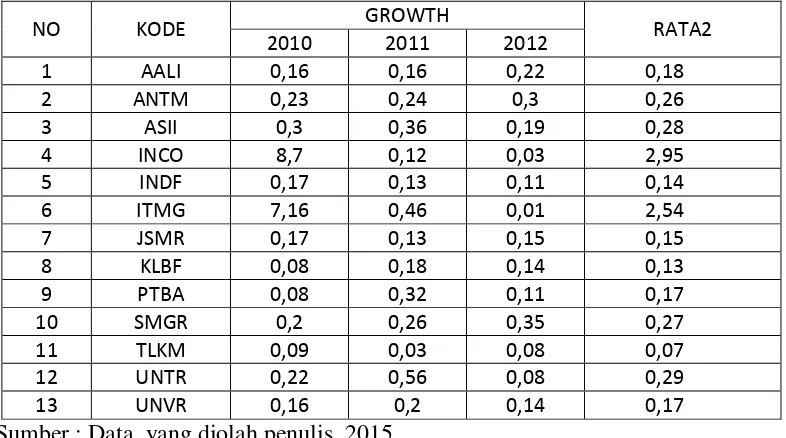

4.1.4. Deskripsi Nilai Variabel GROWTH Tabel 4.4

Long Term Debt to Equity Ratio Perusahaan LQ-45 Periode 2008-2010 Sumber : Data yang diolah penulis, 2015

54 4.1.5. Deskripsi Nilai Variabel FIRM SIZE

Tabel 4.5

FIRM SIZE Perusahaan LQ-45 Periode 2010-2012

NO KODE FIRM SIZE RATA2

2010 2011 2012

1 AALI 16 16 16 16,00

2 ANTM 16 17 17 16,67

3 ASII 12 12 12 12,00

4 INCO 17 17 17 17,00

5 INDF 18 18 18 18,00

6 ITMG 16 16 16 16,00

7 JSMR 17 17 17 17,00

8 KLBF 16 16 16 16,00

9 PTBA 16 16 16 16,00

10 SMGR 17 17 17 17,00

11 TLKM 18 18 19 18,33

12 UNTR 17 18 18 17,67

13 UNVR 16 16 16 16,00

Sumber : Data yang diolah penulis, 2015

55 4.1.6. Deskripsi Nilai Variabel DER

Tabel 4.6

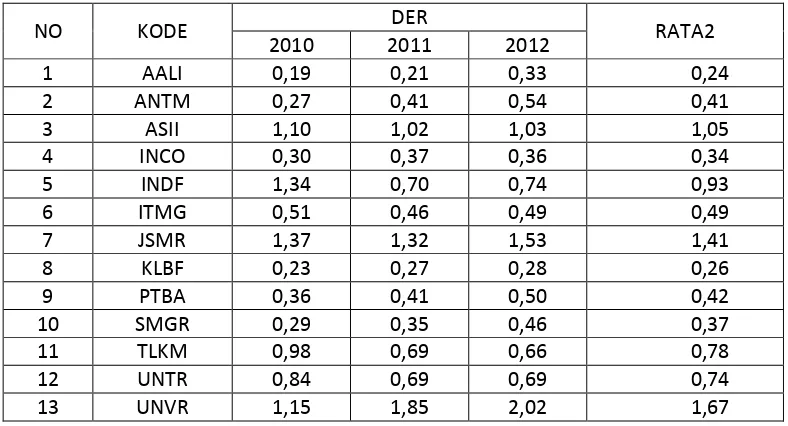

DER Perusahaan LQ-45 Periode 2010-2012

NO KODE DER RATA2

2010 2011 2012

1 AALI 0,19 0,21 0,33 0,24

2 ANTM 0,27 0,41 0,54 0,41

3 ASII 1,10 1,02 1,03 1,05

4 INCO 0,30 0,37 0,36 0,34

5 INDF 1,34 0,70 0,74 0,93

6 ITMG 0,51 0,46 0,49 0,49

7 JSMR 1,37 1,32 1,53 1,41

8 KLBF 0,23 0,27 0,28 0,26

9 PTBA 0,36 0,41 0,50 0,42

10 SMGR 0,29 0,35 0,46 0,37

11 TLKM 0,98 0,69 0,66 0,78

12 UNTR 0,84 0,69 0,69 0,74

13 UNVR 1,15 1,85 2,02 1,67

Sumber : Data yang diolah penulis, 2015

56 4.1.7. Deskripsi Nilai Variabel NPM

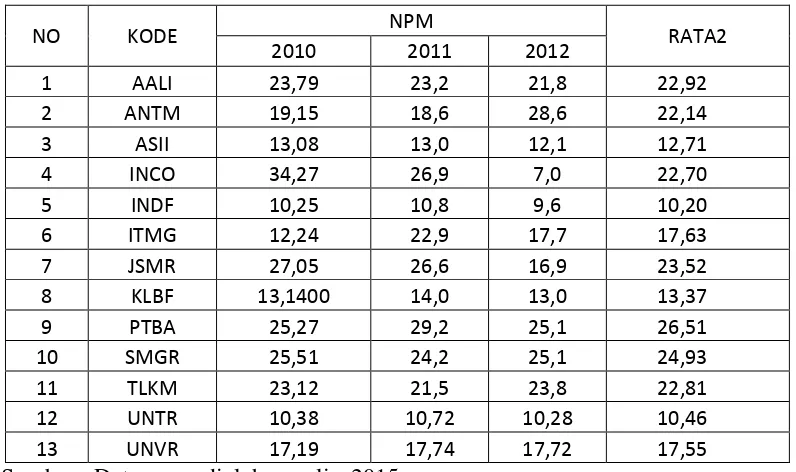

Tabel 4.7 Sumber : Data yang diolah penulis, 2015

Tabel 4.6 menunjukkan tingkat rasio NPM yang dimiliki Perusahaan LQ-45 selama periode 2010-2012. NPM adalah perbandingan laba bersih dengan penjualan yang dimiliki perusahan. Berdasarkan tabel data tersebut, nilai rata-rata NPM dari tahun 2010-2012 tertinggi adalah emiten dengan kode PTBA yaitu sebesar 26,51 dan nilai rata-rata terendah adalah emiten dengan kode INDF yaitu sebesar 10,20.

4.2. Statistik Deskriptif