EVALUASI MODAL KERJA OPTIMAL PADA PERUSAHAAN KOSMETIK YANG TERCATAT DI

BURSA EFEK INDONESIA

SKRIPSI

Oleh :

Sischa Aprilia Soemanto 201110160311096

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

EVALUASI MODAL KERJA OPTIMAL PADA PERUSAHAAN KOSMETIK YANG TERCATAT DI

BURSA EFEK INDONESIA

SKRIPSI

Oleh :

Sischa Aprilia Soemanto 201110160311096

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

SKRIPSI

EVALUASI MODAL KERJA OPTIMAL PADA PERUSAHAAN KOSMETIK YANG TERCATAT DI

BURSA EFEK INDONESIA

Oleh :

Sischa Aprilia Soemanto 201110160311096

Diterima dan disetujui Pada Tanggal 29 Juni 2015

Pembimbing :

Pembimbing I, Pembimbing II,

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini :

Nama : Sischa Aprilia Soemanto NIM : 201110160311096 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang Dengan ini menyatakan yang sebenar - benarnya bahwa :

1. Tugas Akhir dengan judul “Evaluasi Modal Kerja Optimal pada Perusahaan Kosmetik yang tercatat di Bursa Efek Indonesia” Adalah hasil karya saya, dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dilakukan unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN. Serta diproses dengan hokum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTI NON EKSKLUSIF.

Demikian pernyataan saya buat dengan sebenar – benarnya untuk digunakan sebagaimana mestinya.

Malang, 20 Agustus 2015 Yang Menyertakan

KATA PENGANTAR

Assalamualaikum Wr.Wb

Dengan mengucapkan puji syukur kehadirat Allah SWT atas segala rahmat, taufik, dan hidayah-Nya yang telah dianugerahkan kepada peneliti sehingga dapat menyelesaikan skripsi dengan judul : “Evaluasi Modal Kerja

Optimal Pada Perusahaan Kosmetik Yang Tercatat Di Bursa Efek Indonesia”.

Penulisan ini merupakan salah satu syarat untuk memperoleh gelar sarjana ekonomi Universitas Muhammadiyah Malang. Selama penulisan skripsi ini, peneliti telah banyak mendapat dukungan dan dorongan moral maupun materil dari berbagai pihak. Untuk itu, peneliti menyampaikan terima kasih yang sebesar-besarnya kepada kepada :

1. Dr. Nazaruddin M.Si selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Malang.

2. Dr. Marsudi M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Malang.

3. Dr. Mursidi, M.M selaku Dosen Wali kelas B angkatan 2011 serta selaku Dosen Pembimbing 1 yang telah meluangkan waktu memberikan bimbingan serta kesabaran sehingga skripsi ini dapat diselesaikan.

5. Bapak dan Ibu Dosen beserta staff pengajar Program Studi Manajemen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu pendidikan selama di bangku perkuliahan.

6. Bapak Christian Hendrik S, Mama Soetjiati dan Adek Anissya Salsabila S yang tercinta serta keluargaku yang tiada henti-hentinya memberi dukungan, doa dan pengorbanan yang selalu mengiringi setiap langkah.

7. Pakde “Fandi EC” yang selalu meluangkan waktu ditengah-tengah kesibukan kerjanya untuk membantu, memberi motivasi, semangat, dan do’a.

8. Sahabat-sahabatku yang baik, Noni Triagustin, Ratna Kurniawati, Ririn Krisnawati, Prabandini Listyoningrum, dan Penny Tri Herdiani yang selalu memberi dukungan, motivasi, kebersamaannya dan selalu kuliner bersama. 9. Sahabat-sahabat seperguruan Umy Choiriyah, Ongky Handika, Irwan

Andriansyah, dan Desy Ambarawati, yang selalu memberi motivasi dan ketika jenuh selalu menghadirkan tempat-tempat indah dengan kebersamaan. 10. Kakak-kakak tingkat angkatan 2010, Aris Augusta, Tegar Apriyanto, Dharma

R, Mamak, Chandra K, Vita D, yang selalu memberi motivasi dan do’a. 11. Teman-teman kelas manajemen B, Enny Utami, Selvi Anggreini, Novia

Yudiatna, Iga Vanessa, Gheby A, dan teman-teman konsentrasi Manajemen Keuangan angkatan 2011, Dita Purnamasari dkk yang selalu memberi semangat, dan do’a.

SWT. Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki peneliti, oleh karena itu peneliti mengharapkan saran yang membangun agar skripsi ini bermanfaat bagi pihak yang membutuhkan.

Wassalamualaikum Wr.Wb

Malang, 28 Juli 2015 Peneliti,

DAFTAR ISI

Halaman HALAMAN COVER

HALAMAN JUDUL

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

BERITA ACARA UJIAN SKRIPSI DAFTAR PERUBAHAN DRAFT

KARTU KENDALI BIMBINGAN SKRIPSI PERNYATAAN ORISINALITAS

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... xi

B. Perumusan Masalah... 5

C. Batasan Masalah ... 5

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian ... 6

2. Kegunaan Penelitian... 6

BAB II TINJAUAN PUSTAKA DAN TEORI A. Hasil Penelitian Terdahulu ... 8

B. Tinjuan Teori 1. Modal Kerja... 9

2. Jenis-jenis Modal Kerja ... 12

3. Faktor-faktor Modal Kerja ... 13

4. Pentingnya Modal Kerja... 16

5. Kebijakan Modal Kerja ... 19

6. Tujuan Manajemen Modal Kerja ... 21

7. Sumber Modal Kerja ... 23

8. Penggunaan Modal Kerja ... 26

9. Penentuan Besarnya Kebutuhan Modal Kerja ... 27

10.Penentuan Kebutuhan Modal Kerja ... 29

11.Modal Kerja Optimal ... 32

C. Kerangka Penelitian ... 34

B. Populasi dan Teknik Sampling Penelitian... 36

C. Definisi Operasional Variabel ... 37

D. Jenis Data dan Sumber data ... 40

E. Teknik Pengumpulan Data ... 41

F. Teknik Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Sampel Penelitian ... 44

B. Analisis Data ... 49

1. Menghitung Perputaran Elemen Modal Kerja dalam Kali dan dalam Hari ... 49

2. Menghitung Keterikatan Modal Kerja dalam Hari ... 60

3. Menghitung Perputaran Modal Kerja ... 61

4. Estimasi Penjualan Tahun Mendatang ... 63

5. Menghitung Modal Kerja Optimal ... 64

6. Hasil Kriteria Modal Kerja Optimal ... 65

a. Selisih Modal Kerja Riil dan Modal Kerja Optimal ... 65

b. Tingkat Presentase Modal Kerja Riil dan Modal Kerja Optimal ... 66

C. Pembahasan Hasil Analisis Data ... 67

BAB V KESIMPULAN DAN IMPLIKASI A. Kesimpulan... 70

DAFTAR PUSTAKA

DAFTAR TABEL

No. Judul Halaman

1. Tabel 1.1 Aktiva Lancar dan Hutang Lancar Perusahaan Kosmetik Tahun Periode 2010 sampai 2014 4 2. Tabel 4.1 Data Kas, Piutang dan Persediaan Perusahaan

Kosmetik Tahun Periode 2010-2014 46 3. Tabel 4.2 Data Penjualan Perusahaan Kosmetik Periode

2010-2014 48

4. Tabel 4.3 Perputaran Elemen Modal Kerja Kas dalam Kali dan Hari Perusahaan Kosmetik Tahun Periode

2010-2014 49

5. Tabel 4.4 Perputaran Elemen Modal Kerja Piutang dalam Kali dan Hari Tahun Periode 2010-2014 53 6. Tabel 4.5 Perputaran Elemen Modal Kerja Persediaan

dalam Kali dan Hari Tahun Periode 2010-2014 56 7. Tabel 4.6 Keterikatan Dana Modal Kerja dalam Hari

Perusahaan Kosmetik Tahun Periode 2010-2014 60 8. Tabel 4.7 Perputaran Modal Kerja Perusahaan Kosmetik

Tahun Periode 2010-2014 62 9. Tabel 4.8 Ramalan Penjualan Perusahaan Kosmetik pada

10.Tabel 4.9 Modal Kerja Optimal Perusahaan Kosmetik pada Tahun Periode 2011-2014 64 11.Tabel 4.10 Selisih Modal Kerja Riil dan Modal Kerja

Optimal Perusahaan Kosmetik Tahun Periode

2011-2014 65

DAFTAR LAMPIRAN

1. Lampiran 1 Penjualan dan Aktiva Lancar

2. Lampiran 2 Perhitungan Rata-rata Kas, Piutang, dan Persediaan 3. Lampiran 3 Perhitungan Perputaran Kas, Piutang, dan Persediaan

dalam Kali

4. Lampiran 4 Perhitungan Perputaran Kas, Piutang, dan Persediaan Dalam Hari

5. Lampiran 5 Perhitungan Keterikatan Dana Modal Kerja 6. Lampiran 6 Perhitungan Perputaran Modal Kerja 7. Lampiran 7 Proyeksi Penjualan 2015 dan 2016

8. Lampiran 8 Perhitungan Estimasi Penjualan Tahun 2015 dan 2016 9. Lampiran 9 Perhitungan Modal Kerja Optimal

10.Lampiran 10 Perbandingan antara Modal Kerja Riil dengan Modal Kerja Optimal

DAFTAR PUSTAKA

Agus Marliana, Prischa. 2008. Analisis Penentuan Modal Kerja Optimal Pada PT

Gudang Garam, Tbk. Skripsi diterbitkan Fakultas Ekonomi.

Ambarwati. 2010. Manajemen Keuangan Lanjut. Graha Ilmu. Edisi Pertama Graha Ilmu. Yogyakarta.

Farok. 2013. Analisis Modal Kerja Optimal pada Perusahaan Tekstil yang

Tercatat di BEI. Skripsi diterbitkan Fakultas Ekonomi.

Bambang Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi

keempat. Cetakan keenam. Yogyakarta: BPFE.

Brigham, Joel Houston. 2001. Manajemen Keuangan. Edisi Sebelas. Jakarta: Erlangga.

Djarwanto Ps. 2001. Pokok-pokok Analisa Laporan Keuangan. Edisi Pertama.

Cetakan Kedelapan. Yogyakarta: BPFE

Djarwanto Ps. 2004. Pokok-pokok Analisa Laporan Keuangan. Edisi Kedua.

Cetakan Pertama. Yogyakarta: BPFE.

Gitosudarmo, Indriyono dan H Basri. 2002. Manajemen Keuangan Edisi

Keempat. Cetakan Pertama. Yogyakarta: BPFE.

Kasmir. 2010. Pengantar Manajmenen Keuangan. Edisi Pertama. Jakarta: Kencana Prenada Media Group.

Lukman Syamsuddin, 2007. Manajemen Keuangan Perusahaan. Jakarta: PT. Raya Grafindo Persada.

Munawir, S. 2004. Analisis laporan Keuangan Edisi keempat. Cetakan Ketiga

Belas. Yogyakarta. Liberty.

Munawir, 2007. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty.

Sartono, Agus. 2008. Manajemen Keuangan Teori dan Aplikasi. Edisi Keempat. Yogyakarta: BPFE.

Sugiyono. 2010. Metode Penelitian Bisnis. Bandung: Alfabeta.

Sutrisno. 2001. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta : Ekonosia.

Tampubolon, Manahan. 2004. Manajemen Keuangan. Jakarta: Ghalia Indonesia. Http://www.idx.co.id

Http://indonesianconsume.blogspot.com/2013/03/indonesia-pasar-potensial-bagi-industri.html

1 BAB I PENDAHULUAN A. Latar Belakang

Setiap kegiatan usaha baik profit oriented maupun nonprofit

oriented senantiasa membutuhkan anggaran untuk modal yang digunakan

untuk melakukan transaksi pembelanjaan dan menjalankan usaha-usahanya. Sehingga anggaran ataupun modal yang dimiliki perusahaan digunakan untuk membiayai eksploitasi perusahaan (operating atau

revenue expenditure) dan untuk memberikan dana investasi (capital

expenditure) secara konsepsional sesungguhnya tidak ada perbedaan

antara kedua macam pengeluaran (expenditure) tersebut.

Dana yang dimiliki oleh perusahaan tersebut dapat digunakan untuk membelanjai bermacam kebutuhan sesuai dengan bidang usaha, misalnya untuk membeli bahan dasar, bahan pembantu, membayar upah buruh, gaji para karyawan dan sebagainya, dengan harapan melalui penjualan, perusahaan akan dapat memperoleh kembali dana yang telah dikeluarkan itu. Dan bukan hanya itu pengeluaran yang harus dikeluarkan, misalnya perusahaan mengeluarkan uang untuk membeli mesin, kendaraan, mendirikan pabrik atau bangunan lain. Golongan barang ini dalam neraca digolongkan sebagai aktiva tetap yang akan disusut melalui penyusutan atau depresiasi.

Memperoleh kembali atau perputaran dana pada operating

2

digunakan untuk menghasilkan pendapatan untuk periode akuntansi yang bersangkutan (current income) dan seluruh dana itu akan sekaligus kembali pada perusahaan dalam sekali perputaran (turnover), melalui penjualan produk yang dihasilkan. Pengeluaran untuk modal hanya sebagian dari anggaran yang dikeluarkan tersebut turut membantu dalam menghasilkan current income, sedangkan anggaran sisanya dimaksudkan untuk membantu dalam menghasilkan pendapatan untuk periode-periode perhitungan berikutnya (future income). Dana yang dikeluarkan untuk modal sekembalinya ke perusahaan tidak secara sekaligus, melainkan secara berangsur-angsur selama beberapa periode perhitungan melalui akumulasi penyusutan.

Sebuah perusahaan harus mengatur modal kerjanya baik secara kuantitatif maupun kualitatif. Peran pengaturan modal kerja dapat membantu dalam pengoperasian modal kerja. Modal kerja secara umum dapat digunakan untuk mengukur tingkat likuiditas perusahaan. Dengan pengaturan modal kerja maka pimpinan dapat lebih mudah dalam menyusun perencanaan. Pengaturan modal kerja agar dapat berhasil, pimpinan perusahaan seharusnya mengatur unsur-unsur modal kerja yaitu tersedianya uang kas/bank, surat berharga, piutang dan persediaan barang atau bahan mentah.

3

pengertian pokok yaitu modal kerja kotor (gross working capital) merupakan keseluruhan aktiva lancar, dan modal kerja bersih (net working

capital), merupakan selisih antara aktiva lancar dikurangi hutang lancar.

Aktiva lancar harus lebih besar daripada hutang lancar.

Manajemen modal kerja membahas tentang aktiva lancar perusahaan dan pendapatan yang dibutuhkan untuk mendukung aktiva lancar. Manajemen modal kerja sangat penting, karena merupakan dasar pengambilan keputusan terhadap hal-hal berikut:

1. Tingkat optimal pada aktiva lancar, perusahaan berupaya mengurangi tingkat investasi pada aktiva lancar namun masih mampu mendukung penjualan, hal ini meningkatkan pengembalian perusahaan pada total aktiva.

2. Memutuskan perpaduan yang sesuai antara pembiayaan jangka pendek dan jangka panjang untuk mendukung investasi pada aktiva lancar.

Tujuan dari modal kerja adalah mengelola aktiva lancar dan hutang lancar agar terjamin jumlah modal kerja bersih yang layak, agar dapat menjamin tingkat likuiditas perusahaan. Penggunaan modal kerja menjelaskan semakin besar current asset dapat menutup current liabilities berarti semakin besar kemampuan perusahaan untuk membayar hutang-hutangnya artinya perusahaan semakin likuid.

4

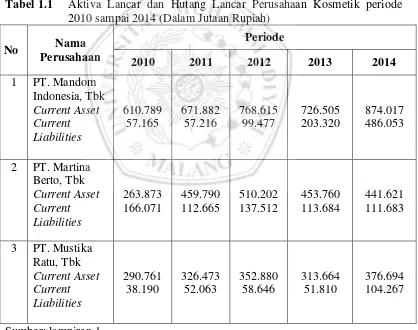

[image:28.595.108.526.337.667.2]sehari-hari yang seharusnya akan dipenuhi. Contohnya: kosmetik ini tidak hanya menjadi kebutuhan perempuan saja, tetapi juga menjadi kebutuhan laki-laki agar kulit mendapatkan nutrisi yang baik dan bagi perempuan yang ingin tampil lebih segar dan cantik. Produk kosmetik dari tahun ke tahun mengalami peningkatan, karena banyak konsumen yang terus membutuhkannya. Selain tingkat penjualan, perlu diketahui tentang aktiva lancar dan hutang lancar perusahaan tersebut. Semua dapat terlihat pada tabel berikut:

Tabel 1.1 Aktiva Lancar dan Hutang Lancar Perusahaan Kosmetik periode 2010 sampai 2014 (Dalam Jutaan Rupiah)

No Nama

Perusahaan

Periode

2010 2011 2012 2013 2014

1 PT. Mandom Indonesia, Tbk Current Asset Current Liabilities 610.789 57.165 671.882 57.216 768.615 99.477 726.505 203.320 874.017 486.053

2 PT. Martina Berto, Tbk Current Asset Current Liabilities 263.873 166.071 459.790 112.665 510.202 137.512 453.760 113.684 441.621 111.683

3 PT. Mustika Ratu, Tbk Current Asset Current Liabilities 290.761 38.190 326.473 52.063 352.880 58.646 313.664 51.810 376.694 104.267

Sumber: lampiran 1

5

mempunyai posisi keuangan yang baik, dimana selisihnya pada tahun 2014 untuk PT. Mandom Indonesia Tbk adalah sebesar 387.964, PT. Martina Berto Tbk sebesar 329.938, dan PT. Mustika Ratu Tbk sebesar 272.427, sehingga current asset lebih besar dari current liabilities di setiap tahunnya. Apabila current asset lebih kecil dari current liabilities, maka modal kerja perusahaan tersebut belum optimal, karena masih memiliki hutang-hutang yang belum dibayarkan. Perusahaan tersebut sehingga melakukan pinjaman agar modal kerja dapat terpenuhi, agar tidak adanya hutang yang belum terbayar tersebut.

Berdasarkan uraian latar belakang di atas, maka dalam penelitian ini dapat ditetapkan dengan judul penelitian, yakni “Evaluasi Modal Kerja Optimal pada Perusahaan Kosmetik yang Tercatat di Bursa Efek Indonesia.”

B. Perumusan Masalah

6

C. Batasan Masalah

Untuk menghindari agar pembahasan tidak sampai keluar dari pokok permasalahan yang ada, maka batasan masalah yang akan disajikan adalah: 1. Data yang digunakan adalah data laporan keuangan periode

tahun 2010-2014.

2. Menggunakan metode perputaran modal kerja.

3. Optimalisasi modal kerja mengacu pada perhitungan perputaran modal kerja.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan mengevaluasi optimalisasi modal kerja perusahaan kosmetik yang tercatat di bursa efek Indonesia.

2. Kegunaan Penelitian a. Bagi Perusahaan

Penelitian ini diharapkan dapat bermanfaat dalam menentukan modal kerja yang optimal pada perusahaan berdasarkan perhitungan-perhitungan yang telah dilakukan. b. Bagi Investor

7

saham untuk lebih meneliti kembali keoptimalan modal kerja suatu perusahaan yang dituju.

c. Bagi Peneliti Selanjutnya