PENGUJIAN EFISIENSI PASAR MODAL DI ASEAN

(Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE,

Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI

Periode 2011-2015)

SKRIPSI

Oleh:

Dini Nurliani NIM: 1112081000097

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

PENGUJIAN EFISIENSI PASAR MODAL DI ASEAN

(Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE, Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI Periode

2011-2015)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi

Oleh:

Dini Nurliani NIM: 1112081000097

Di Bawah Bimbingan

Pembimbing

Prof. Dr. Ahmad Rodoni, MM NIP. 19690203 200112 1 003

JURUSAN MANAJEMAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 09 Juni 2016 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Dini Nurliani

2. NIM : 1112081000097

3. Jurusan : Manajemen

4. Judul Skripsi : Pengujian Efisiensi Pasar Modal di ASEAN

(Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE, Singapura/STI, Filipina/PSI,

Thailand/SETI, dan Vietnam/VNI Periode 2011-2015)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 09 Juni 2016

1. Amalia, M.S.M (________________)

NIP. 19740821 200901 2 005 Penguji 1

2. Amir Syarifuddin, SH., MM (________________)

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 20 Desember 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

Nama : Dini Nurliani

NIM : 1112081000097

Jurusan : Manajemen

Judul Skripsi : Pengujian Efisiensi Pasar Modal di ASEAN (Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE, Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI Periode 2011-2015)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 20 Desember 2016

1. Titi Dewi Warninda, SE., M.Si (_______________)

NIP. 19731221 200501 2 002 Ketua

2. Prof. Dr. Ahmad Rodoni, MM (_______________)

NIP. 19690203 200112 1 003 Sekretaris

3. Dr. Herni Ali HT, SE., MM (_______________)

NIDN. 0422 1259 02 Penguji Ahli

4. Prof. Dr. Ahmad Rodoni, MM (_______________)

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Dini Nurliani

NIM : 1112081000097

Jurusan : Manajemen

Judul Skripsi : Pengujian Efisiensi Pasar Modal di ASEAN (Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE, Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI Periode 2011-2015)

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa ijin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 05 Desember 2016 Yang Menyatakan

v

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Dini Nurliani

Tempat, tanggal lahir : Bogor, 03 November 1994 Jenis kelamin : Perempuan

Agama : Islam

Alamat : Jl. Cendana Pondok Miri RT 001/005 Desa Rawakalong Kec. Gunung Sindur Bogor

No. Telp : 08119131994

Email : [email protected]

II. PENDIDIKAN

2012 – 2016 UIN Syarif Hidayatullah Jakarta 2009 – 2012 MA Al-Inaayah Bogor

2006 – 2009 MTS Al-Inaayah Bogor 2000 – 2006 SD Negeri Nusa Indah Bogor

III. LATAR BELAKANG KELUARGA

1. Ayah : Dilit Muhadi

2. Tempat & Tgl. Lahir : Bogor, 12 Juni 1972

3. Telepon : 083872876178

4. Ibu : Tamih

5. Tempat & Tgl. Lahir : Bogor, 06 Mei 1976

vi

ABSTRACT

Capital market is one of the significant phases of every financial institution and

now it‟s playing a strategic role in a country‟s economic growth. The

characteristics of stock prices reflect the all available information in market. The study aimed to test the efficiency of capital markets in ASEAN. The study has examined the weak form efficient market hypothesis on the sixth major stock exchanges of ASEAN including Indonesia, Malaysia, Singapore, Philippines, Thailand, and Vietnam. The study has used the daily closing price on the sixth major stock exchanges of ASEAN from January 2011 to December 2015. This study has used analysis method Kolmogorov Smirnov Test, Run Test, Autocorrelation, ARIMA and ARCH/GARCH. Finding suggest that none of the sixth major stock markets in ASEAN follows random-walk and hence all the these markets are not the weak form of efficient market.

vii

ABSTRAK

Pasar modal merupakan salah satu tahapan penting dari setiap lembaga keuangan dan sekarang memainkan peran strategis dalam pertumbuhan ekonomi suatu negara. Karakteristik harga saham mencerminkan informasi semua tersedia di pasar. Penelitian ini bertujuan untuk menguji efisiensi pasar modal di ASEAN. Penelitian ini telah meneliti hipotesis pasar efisien bentuk lemah di keenam bursa saham utama ASEAN termasuk Indonesia, Malaysia, Singapura, Filipina, Thailand, dan Vietnam. Penelitian ini telah menggunakan harga penutupan harian di keenam bursa saham utama ASEAN dari Januari 2011 sampai Desember 2015. Penelitian ini telah menggunakan metode analisis Kolmogorov Smirnov Test, Run Test, Autokorelasi, ARIMA dan ARCH / GARCH. Temuan menunjukkan bahwa tidak satupun dari keenam pasar saham utama di ASEAN yang mengikuti random walk dan karenanya semua pasar ini merupakan pasar yang tidak efisien dalam bentuk lemah.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahirabbil‟alamiin, puji syukur senantiasa penulis panjatkan kehadirat Allah SWT, atas segala taufik, hidayah dan inaayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengujian Efisiensi Pasar Modal di ASEAN (Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE, Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI Periode 2011-2015)”.

Shalawat serta salam tak lepas penulis haturkan kehadirat Nabi Besar Muhammad SAW, keluarga, sahabat, serta para pengikutnya yang telah membawa kita dari zaman kegelapan ke zaman yang terang benderang.

Skripsi ini disusun sebagai salah satu untuk memperoleh gelar Sarjana Strata satu pada Fakultas Ekonomi dan Bisnis, Program Studi Manajemen Universitas Islam Negeri Jakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materil. Oleh karena itu, dalam kesempatan ini penulis mengucapkan ucapan terimakasih kepada pihak-pihak yang telah membantu dalam penyusunan skripsi ini, terutama kepada:

1) Ayah dan Ibu tercinta yang selalu memberikan cintanya kepadaku, yang telah memberikan kasih sayang, kepercayaan, didikan, dan bimbingan serta membesarkanku dengan lantunan doa dan semangat cinta beliau sehingga membuatku menjadi orang yang tegar, termotivasi, serta terdukung untuk terus maju dan berjuang dalam hidup.

2) Bapak Dr. M. Arief Mufraini Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah

3) Ibu Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah.

ix

5) Seluruh Dosen Fakultas Ekonomi dan Bisnis baik Staff Akademisi dan keuangan terima kasih atas segala bantuannya.

6) Untuk suamiku, terima kasih kaka yang selalu menyemangatiku dalam berbagai kondisi agar cepat meyelesaikan skripsi ini.

7) Seluruh keluarga besar yang telah memberikan semangat, motivasi, dan dukungan yang besar kepada penulis untuk menyelesaikan skripsi ini. 8) Sahabat Zone (Yayah, Shefa, Dewi, Santi, Hedra, Abdi, Gendut dan Lutfi),

Dwi, Alip dan Andi serta Teman-teman seperjuangan di kelas manajemen 2012 khususnya keuangan, yang telah banyak membantu dalam penyelesaian skripsi ini.

9) Terimakasih juga kepada Abang Uda Iswandi di Fotokopian Maju Jaya yang telah banyak membantu dalam pencetakan skripsi ini.

10) Pihak-pihak yang belum saya sebutkan yang turut membantu baik dengan moril maupun materiil sehingga skripsi ini dapat terselesaikan terima kasih atas kebaikan dan perhatian yang kalian berikan.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Semoga penulisan skripsi ini dapat bermanfaat bagi semua pihak khususnya dalam bidang manajemen keuangan.

Jakarta, 05 Desember 2016

x

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

LEMBAR PENGESAHAN KARYA ILMIAH ... iv

DAFTAR RIWAYAT HIDUP ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Permasalahan... 9

1. Identifikasi Masalah ... 9

2. Batasan Masalah... 10

3. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

xi

1. Pasar Modal ... 14

2. Investasi... 17

3. Saham ... 22

4. Return Saham ... 25

5. Efisiensi Pasar ... 27

6. Random Walk ... 45

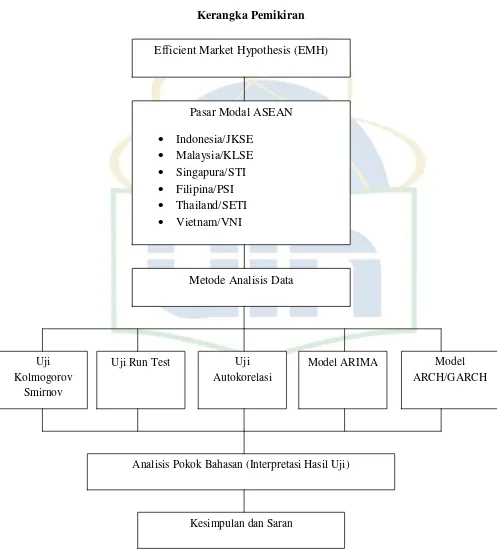

B. Penelitian Terdahulu ... 50

C. Kerangka Pemikiran ... 55

D. Hipotesis Penelitian ... 57

BAB III METODOLOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

B. Metode Penentuan Sampel ... 58

C. Metode Pengumpulan Data ... 59

D. Metode Analisis Data ... 60

1. Uji Kolmogorov Smirnov ... 60

2. Uji Run Test ... 61

3. Uji Autokorelasi ... 63

4. Model ARIMA ... 64

5. Model ARCH/GARCH ... 74

E. Definisi Operasional Variabel ... 76

BAB IV ANALISIS DAN PEMBAHASAN ... 80

A. Sekilas Gambaran Umum Objek Penelitian ... 80

B. Analisis dan Pembahasan ... 87

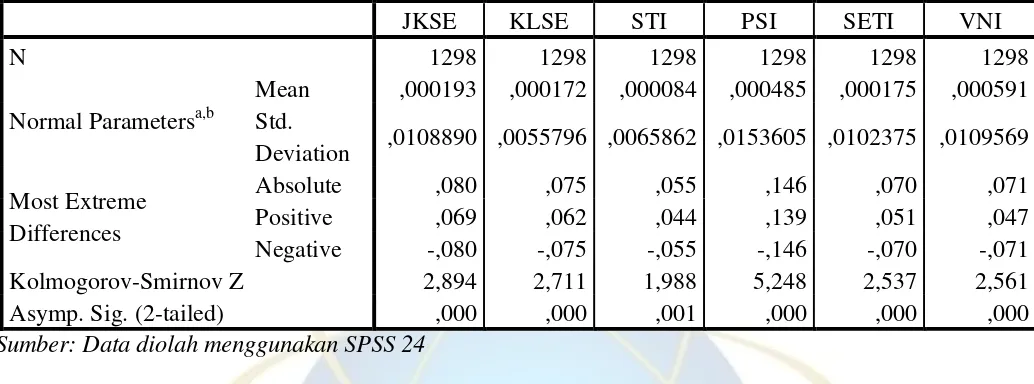

1. Uji Kolmogorov Smirnov ... 87

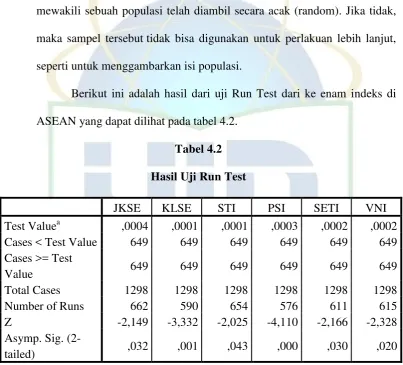

2. Uji Run Test ... 88

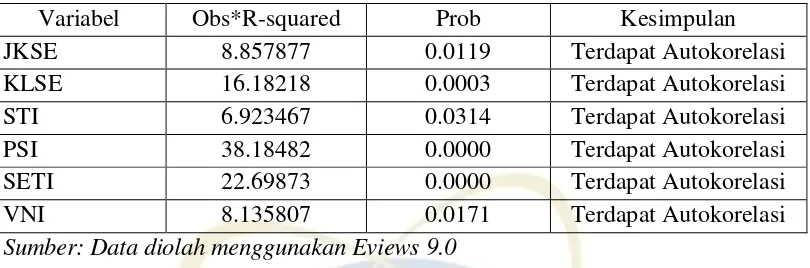

3. Uji Autokorelasi ... 91

4. Model ARIMA ... 95

xii

BAB V PENUTUP ... 109

A. Kesimpulan ... 109

B. Saran ... 110

DAFTAR PUSTAKA ... 112

xiii

DAFTAR TABEL

No. Keterangan Halaman

Tabel 2.1 Penelitian Terdahulu ... 54

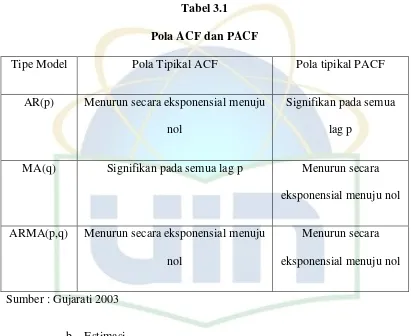

Tabel 3.1 Pola ACF dan PACF ... 71

Tabel 4.1 Hasil Uji Kolmogorov Smirnov ... 88

Tabel 4.2 Hasil Uji Run Test ... 89

Tabel 4.3 Hasil Uji Autokorelasi ... 93

Tabel 4.4 Hasil Uji Unit Root ... 97

Tabel 4.5 Model Peramalan ARIMA Terbaik ... 99

Tabel 4.6 Hasil Pengujian ARCH Effect... 101

Tabel 4.7 Model ARCH/GARCH Terbaik ... 103

xiv

DAFTAR GAMBAR

No. Keterangan Halaman

xv

DAFTAR LAMPIRAN

No. Keterangan Halaman

Lampiran 1 Hasil Output Uji Kolmogorov Smirnov ... 115

Lampiran 2 Hasil Output Uji Run Test ... 115

Lampiran 3 Hasil Output Uji Breusch-Godfrey ... 116

Lampiran 4 Hasil Output Uji Stasioneritas Correlogram ... 117

Lampiran 5 Hasil Output Uji Stasioneritas ADF ... 123

Lampiran 6 Hasil Output Model ARIMA ... 125

Lampiran 7 Hasil Output Uji ARCH Effect ... 153

Lampiran 8 Hasil Output Model ARCH/GARCH ... 154

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Menghadapi persaingan Masyarakat Ekonomi Asean (MEA 2015) antar Negara yang tergabung dalam ASEAN untuk merebut peluang dalam internasionalisasi keuangan maupun perdagangan, maka setiap negara tidak saja harus membenahi pasar uang tetapi juga pasar modal. Pasar modal, tidak bisa tidak, harus didorong untuk berperan lebih giat dalam memobilisasi dana investasi dimaksud. Namun, semua negara juga menghadapi tantangan global yang sama dan karena itu negara-negara tersebut dituntut untuk terus melakukan pembenahan di bidang pasar modal. Dalam kondisi persaingan seperti ini, salah satu kekuatan yang dapat meningkatkan bargaining position

adalah efisiensi (Erwin Hendarwin, 2015: 1)

2 Pasar modal yang efisien dapat diartikan sebagai pasar yang bisa menyediakan jasa-jasa yang diperlukan oleh para pemodal dengan biaya yang minimal. Dalam pengertian yang lain, West (1975) dalam (Erwin Hendarwin, 2015: 7) misalnya membedakan istilah efisiensi pasar modal ini dengan dua pendekatan, yakni external efficiency dan internal efficiency. Menurut West,

external efficiency menunjukkan bahwa pasar berada dalam keseimbangan sehingga keputusan perdagangan saham berdasarkan atas informasi yang tersedia tidak bisa memberikan keuntungan di atas tingkat keuntungan keseimbangan. Sedangkan internal efficiency, lanjut West, menunjukkan bahwa pasar modal tersebut bukan hanya memberikan harga yang benar tetapi juga memberikan berbagai jasa yang diperlukan oleh para pembeli dan penjual dengan biaya serendah mungkin.

Efsiensi eksternal (external efficiency) ini sesuai dengan pengertian mikro pasar modal, yaitu suatu kondisi seberapa jauh pasar modal

3 Untuk menyajikan pemahaman yang baik mengenai konsep efisiensi pasar modal ini, sebaiknya perlu diperhatikan tiga bentuk teori pasar modal yang efisiensi. Pertama, Weak form efficiency; kedua, Semi strong form efficiency, dan ketiga, Strong form efficiency. Ketiga bentuk kategori pasar modal yang efisien tersebut oleh Robert (2012) dalam (Erwin Hendarwin, 2015: 8) diuraikan sebagai berikut:

"Weak form hypotheses, that current stock price already reflects all

information that can be gleaned from past price changes".

"Semi strong form hypotheses, that current stock price reflect not only

the imformation implied by historical price changes but olso information

implied by all publicly available information relevant to a company‟s

securities".

"Strong form hypotheses, that current stock price reflecs all relevant

information available only to company insider or other frivilegedgroups".

4 Efisiensi pasar merupakan salah satu topik mendasar yang perlu direnungi karena berkaitan langsung dengan relevan atau tidaknya kegiatan untuk berusaha memprediksi arah harga (timing). Sebagian besar kalangan akademisi berkeyakinan bahwa pasar saham merupakan pasar yang efisien. Suatu pasar dikatakan efisien apabila harga barang-barang yang dijual telah menunjukan semua informasi yang ada sehingga tidak terbias (not biased) menjadi terlalu murah atau terlalu mahal. Perubahan harga di masa mendatang hanya tergantung dari datangnya informasi baru di masa mendatang yang tidak diketahui sebelumnya. Perubahan harga terjadi dengan sangat cepat sehingga tidak memungkinkan untuk dieksploitasi. Karena informasi baru datangnya tidak bisa diduga, maka perubahan harga pun tidak bisa diduga alias random.

Di dalam suatu pasar yang efisien, tidak mungkin seseorang untuk secara konsisten mengalahkan performa pasar dengan memakai informasi yang telah diketahui pasar, kecuali dengan mendapatkan keberuntungan (luck). Dalam setiap periode, kira-kira setengah investor akan mendapatkan hasil lebih baik dari pasar dan setengah lagi akan mendapatkan hasil yang lebih jelek hanya karena keberuntungan/kesialan.

5 suatu perusahaan). Pasar yang efisien juga memerlukan sekelompok pemain yang dengan cepat akan meng-arbitrage bila kemungkinan arbitrage

(keuntungan tanpa resiko) muncul.

Terdapat beberapa alasan yang menyebabkan pasar menjadi efisien. Pasar efisien dapat terjadi karena peristiwa-peristiwa sebagai berikut ini: 1) Investor adalah penerima harga, yang berarti bahwa sebagai pelaku pasar, investor seorang diri tidak dapat mempengaruhi harga dari suatu sekuritas. 2) Informasi tersedia secara luas kepada semua pelaku pasar pada saat yang bersamaan dan harga untuk memperoleh informasi tersebut murah. Umumnya pelaku pasar menerima informasi lewat radio, koran atau media masa lainnya, sehingga informasi tersebut dapat diterima pada saat yang bersamaan. 3) Informasi yang dihasilkan secara acak (random) dan tiap-tiap pengumuman informasi sifatnya random satu dengan yang lainnya. Informasi dihasilkan secara acak (random) mempunyai arti bahwa investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi yang baru. 4) Investor bereaksi dengan menggunakan informasi secara penuh dan cepat, sehingga harga dari sekuritas berubah dengan semestinya mencerminkan informasi tersebut untuk mencapai keseimbangan yang baru.

6 bagi perusahaan-perusahaan untuk mendapatkan modal secara efisien. Sedangkan bagi para investor dapat menanamkan modalnya pada sekuritas atau investasi portofolio.

Sampai saat ini, antar negara ASEAN masih terdapat perbedaan-perbedaan regulatory (peraturan). Kurangnya kerangka ker peraturan bersama antar negara merupakan faktor yang dapat menghambat realisasi rencana ini. Maka keinginan memiliki pasar modal tunggal di kawasan ASEAN, sampai batas akhir 2015, perlu dilakukan pembuatan kebijakan yang mengatur perpajakan, perlindungan investor dan penyelesaian sengketa. Setiap negara harus memprioritaskan dan mensinkronkan program negaranya masing-masing, integrasi harus dilakukan para pemangku kepentingan, setiap negara harus berusaha meningkatkan likuiditas di pasar ASEAN.

Masalah efisiensi pasar modal di pasar saham negara-negara ASEAN merupakan sangat penting. Tingkat kepentingannya menjadi tema kajian yang menarik untuk ditelili dan dianalisis. Mengingat penerapan pasar tunggal dalam perekonomian kian cepat, sehingga akan lebih menarik dan perlu untuk mengetahui serta membuktikan apakah pasar modal dikawasan negara anggota ASEAN sudah efisien ataukah masih belum efisien.

7 sehingga hasil yang diperoleh juga memiliki keragaman dan tidak dapat memberikan hasil yang konsisten dari masing-masing peneliti.

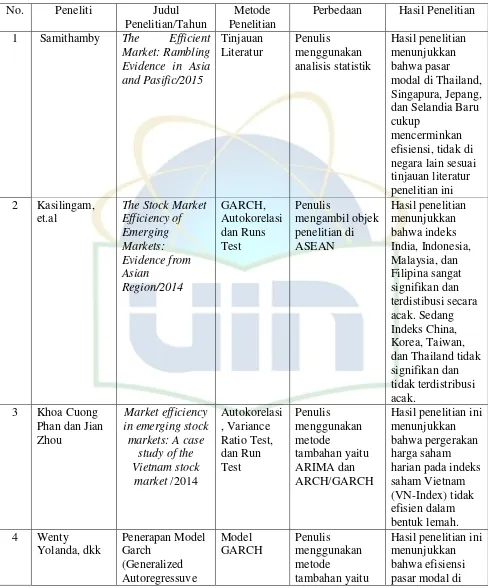

Penelitian yang dilakukan oleh Kasihif Hamid, et al (2010). Penelitian ini menguji efisiensi pasar bentuk lemah di Pakistan, India, Sri Langka, China, Korea, Hong Kong, Indonesia, Malaysia, Filipina, Singapura, Thailand, Taiwan, Japan, dan Australia. Observasi pada penelitian ini selama periode Januari 2004 samapi Desember 2009 dengan menggunakan data bulanan. Penelitian ini menggunakan uji Autokorelasi, Ljung-Box Q-statistik, Run Test, Unit Root Test dan Variance Ratio untuk menguji hipotesis bahwa pasar modal mengikuti random walk. Hasil penelitian menunjukkan bahwa return bulanan pada pasar modal di Asia Pasifik tidak mengikuti pola random walk.

Penelitian yang dilakukan oleh Francesco Guidi dan Rakesh Gupta (2011). Penelitian ini menguji efisiensi pasar di ASEAN dengan menggunakan data harga saham harian periode Januari 2000 sampai April 2011. Penelitian ini meggunakan uji Unit Root Test, Variance Ratio Test, dan Run Test untuk menguji efisiensi pasar bentuk lemah di pasar modal ASEAN. Hasil penelitian ini menunjukkan bahwa di pasar Indonesia, Malaysia, Filipina, dan Vietnam menolak efisiensi pasar, sedangkan pada pasar Singapura dan Thailand ditemukan efisiensi bentuk lemah.

8 menggunakan uji run test dan korelasi seri untuk menguji kerandoman dan korelasi harga saham. Hasil penelitain menunjukkan bahwa pasar modal di Indonesia efisien dalam bentuk lemah.

Penelitian yang dilakukan oleh Wenty Yolanda, dkk (2014). Penelitian ini menguji efisiensi pasar modal di Indonesia khususnya pada saham terpilih yaitu Indeks Saham LQ 45 dengan menggunakan data harga saham harian peride 2009-2011. Penelitian ini menggunakan model GARCH untuk menguji efisiensi pasar pada saham Indeks LQ 45. Hasil penelitian dengan penerapan model GARCH (1,1) menunjukkan bahwa pada harga penutupan harian (closing price) saham pada Indeks LQ 45 periode 2009-2011, harga pada periode 3 hari dan 4 hari sebelumnya adalah yang paling berpengaruh. Efisiensi pasar modal di Indonesia termasuk efisiensi bentuk lemah (weak form efficiency) yang juga ditunjukkan oleh return harga saham yang mengalami volatisitas dan random walk.

Penelitian yang dilakukan oleh Khoa Cuong Phan dan Jian Zhou (2014). Penelitian ini menguji efisiensi pasar bentuk lemah di pasar modal Vietnam dengan menggunakan data harga saham mingguan periode Juli 2000 sampai Juli 2013 (13 tahun). Penelitian ini menggunakan uji Autokorelasi, Variance Ratio Test, dan Run Test untuk menguji hipotesis bahwa pasar modal di Vietnam mengikuti pola random walk. Hasil penelitian ini menunjukkan bahwa pasar modal Vietnam tidak efisien.

9 berkembang dengan menggunakan data harga saham harian selama 10 tahun periode 1 Januari 2004 sampai 31 Desember 2013. Penelitian ini menggunakan uji GARCH, Autokorelasi, dan Run Test untuk menguji efisiensi pasar di pasar saham Asia yang sedang berkembang. Hasil penelitian menunjukkan bahwa pada Indeks India, Indonesia, Malaysia, dan Filipina sangat signifikan dan terdistribusi secara acak, sedangkan pada Indeks China, Korea, Taiwan, dan Thailand tidak signifikan dan tidak terdistribusi secara acak.

Penelitian yang dilakukan oleh Samithamby Senthilnathan (2015). Penelitian ini menguji efisiensi pasar di Asia dan kawasan Pasifik dengan menggunakan tinjauan literatur dari berbagai penelitian sebelumnya. Hasil penelitian menunjukkan bahwa pasar modal di Thailand, Singapura, Jepang, dan Selandia Baru cukup mencerminkan efisiensi, sedangkan tidak di negara lainnya berdasarkan hasil tinjauan literatur.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengujian Efisiensi Pasar Modal di ASEAN”

(Studi Empiris Pada Indeks Saham Indonesia/JKSE, Malaysia/KLSE, Singapura/STI, Filipina/PSI, Thailand/SETI, dan Vietnam/VNI Periode 2011-2015).

B. Permasalahan

1. Identifikasi Masalah

10 a. Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi

harga dari sekuritas.

b. Harga dari informasi adalah mahal dan terdapat akses yang tidak seragam antara pelaku pasar yang satu dengan yang lainnya terhadap suatu informasi yang sama.

c. Informasi yang disebarkan dapat diprediksi dengan baik oleh sebagian pelaku-pelaku pasar.

d. Investor adalah individual-individual yang lugas dan tidak canggih. Untuk pasar yang tidak efisien, masih banyak investor yang bereaksi terhadap informasi secara lugas, karena mereka mempunyai kemampuan yang terbatas didalam mengartikan dan menginterpretasikan informasi yang diterima. Karena mereka tidak canggih, maka sering kali mereka melakukan keputusan yang salah yang akibatnya sekuritas bersangkutan dinilai secara tidak tepat. 2. Batasan Masalah

11 Vietnam. Penelitian ini menguji kerandoman data dari ke enam indeks saham tersebut.

3. Rumusan Masalah

Berdasarkan identifikasi dan batasan permasalahan di atas, maka dapat di rumuskan permasalahan sebagai berikut.

a. Apakah indeks saham Indonesia/JKSE efisien dalam bentuk lemah pada periode 2011-2015?

b. Apakah indeks saham Malaysia/KLSE efisien dalam bentuk lemah pada periode 2011-2015?

c. Apakah indeks saham Singapura/STI efisien dalam bentuk lemah pada periode 2011-2015?

d. Apakah indeks saham Filipina/PSI efisien dalam bentuk lemah pada periode 2011-2015?

e. Apakah indeks saham Thailand/SETI efisien dalam bentuk lemah pada periode 2011-2015?

f. Apakah indeks saham Vietnam/VNI dalam bentuk lemah pada periode 2011-2015?

g. Apakah pasar modal di ASEAN efisien dalam bentuk lemah pada periode 2011-2015?

C. Tujuan Penelitian

12 1. Menguji efisiensi pasar modal bentuk lemah di Indonesia pada periode

2011-2015

2. Menguji efisiensi pasar modal bentuk lemah di Malaysia pada periode 2012-2015

3. Menguji efisiensi pasar modal bentuk lemah di Singapura pada periode 2011-2015

4. Menguji efisiensi pasar modal bentuk lemah di Filipina pada periode 2011-2015

5. Menguji efisiensi pasar modal bentuk lemah di Thailand pada periode 2011-2015

6. Menguji efisiensi pasar modal bentuk lemah di Vietnam pada periode 2011-2015

7. Menguji efisiensi pasar modal bentuk lemah di ASEAN pada periode 2011-2015

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang berkepentingan.

1. Bagi penulis

13 2. Bagi Investor

Memberikan gambaran kepada investor, baik investor asing maupun investor dalam negeri mengenai tingkat efisiensi pasar modal di ASEAN, sehingga dapat membantu para investor dan pihak-pihak yang terkait dengan pasar modal dalam menentukan strategi investasi yang lebih baik. Hasil penelitian ini diharapkan dapat menggambarkan tingkat efisiensi pasar modal di ASEAN dengan baik

3. Bagi ilmu manajemen, khususnya dan memperkaya informasi ilmiah mengenai validitas empiris dari aplikasi Efficient Market Hypothesis

14

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori 1. Pasar Modal

a. Pengertian Pasar modal

Pasar dapat diartikan sebagai tempat bertemunya penjual dan pembeli yang saling mengadakan pertukaran barang dan jasa. Pengertian pasar modal atau bursa efek adalah salah satu jenis pasar dimana para investor bertemu untuk menjual atau membeli surat-surat berharga atau efek. Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas.

15 Secara umum pasar modal global dapat dibagi ada dua segmen utama yaitu pasar uang dan pasar modal. Pasar uang adalah bidang perekonomian dimana jangka pendek diperdagangkan. Pasar ini adalah dimana bank umum dan bank unit usaha yang lain menyesuaikan posisi likuiditas mereka. Dan bank sentral melaksanakan kebijakan moneternya dan pemerintah menjual utang untuk mendanai kegiatannya sehari-hari. Pasar uang bertujuan untuk menyediakan dana pinjaman untuk memenuhi kebutuhan modal kerja jangka pendek melalui pasar uang tabungan masyarakat dapat dimanfaatkan lembaga keuangan.

Pasar modal adalah pasar konkret atau abstrak yang mempertemukan pihak yang menawarkan dan yang memerlukan dana jangka panjang, yaitu jangka waktu satu tahun ke atas. Pasar modal adalah pasar untuk dana jangka panjang dimana saham biasa, saham preferen dan obligasi yang diperdagangkan.

b. Faktor-faktor yang mempengaruhi pasar modal

Secara rinci faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah: (Suad Husnan; 2001, 8-9)

1) Supply Sekuritas

16 2) Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas-sekuritas yang ditawarkan. Calon pembeli sekuritas berasal dari individu, perusahaan non keuangan, maupun lembaga-lembaga keuangan.

3) Kondisi politik dan ekonomi

Faktor ini akan mempengaruhi supply dan demand akan sekuritas. Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi

supply dan demand akan sekuritas. 4) Masalah hukum dan peraturan

Pembelian sekuritas mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan.

c. Fungsi Pasar Modal

17 kepada pihak yang memerlukan dana. Dengan menginvestasikan kelebihan dana yang mereka miliki, lenders mengharapkan akan memperoleh imbalan dari penyerahan dana tersebut. Dari sisi peminjam tersedianya dana dari pihak luar memungkinkan mereka melakukan investasi tanpa harus menunggu tersedianya dana dari hasil operasi perusahaan. Fungsi ini sebenarnya juga dilakukan oleh intermediasi keuangan lainnya, seperti lembaga perbankan. Hanya bedanya dalam pasar modal diperdagangkan dana jangka panjang. Suad Husnan (2001: 4), fungsi keuangan dilakukan dengan menyediakan dana yang diperlukan oleh para peminjam (borrowers)

dan para lenders menyediakan dana tanpa harus terlibat langsung dalam kepemilikan aktiva riil yang diperlukan untuk investasi tersebut.

2. Investasi

a. Pengertian Investasi

18 Menurut Abdul Halim (2005: 4-6), investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan mendatang. Umumnya investasi dibedakan menjadi dua, yaitu: investasi pada asset-aset financial

(financial asset) dan investasi pada aset-aset real (real asset).

Investasi pada asset-aset financial dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga dipasar uang, dan lainnya. Investasi juga dapat dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, opsi dan lain-lain. Sedangkan investasi pada aset-aset real dapat berbentuk pembelian asset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lain-lain.

b. Proses Investasi

Proses investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan pada efek-efek yang dapat dipasarkan, dan kapan dilakukan. Untuk itu diperlukan tahapan sebagai berikut:

1) Menentukan Tujuan Investasi

19

(risk) dan tingkat pengembalian yang diharapkan (expected rate of return) bersifat linier, artinya semakin tinggi tingkat risiko, maka semakin tinggi pula tingkat pengembalian yang diharapkan.

2) Melakukan Analisis

Dalam tahap ini investor melakukan analisis terhadap suatu efek atau sekelompok efek. Salah satu tujuan penilaian ini adalah untuk mengidentifikasi efek yang salah harga

(mispriced), apakah harganya terlalu tinggi atau terlalu rendah. Untuk itu, ada dua pendekatan yang dapat digunakan, yaitu:

a) Pendekatan Fundamental

20 b) Pendekatan Teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang. Dengan analisis ini para analisis para analis memperkirakan pergeseran penawaran (supply) dan permintaan (demand)

21 pergerakan individual saham maupun pergerakan indeks pasar (market index).

3) Membentuk Portofolio

Dalam tahap ini dilakukan indentifikasi terhadap efek-efek mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing-masing efek tersebut. Efek yang dipilih dalam rangka pembentukan portofolio adalah efek-efek yang mempunyai koefisien korelasi negatif (mempunyai hubungan berlawanan). Hal ini dilakukan karena dapat menurunkan risiko.

4) Mengevaluasi Kinerja Portofolio

Dalam tahap ini dilakukan evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap tingkat pengembalian yang diharapkan maupun terhadap risiko yang ditanggung. Sebagai tolak ukur digunakan dua cara, pertama, pengukuran

22 5) Merevisi Kinerja Portofolio

Dalam tahap ini tindak lanjut dari tahap evaluasi kinerja portofolio. Dari hasil evaluasi inilah selanjutnya dilakukan revisi (perubahan) terhadap efek-efek yang membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan investasi, misalnya tingkat pengembaliannya lebih rendah dari yang disyaratkan. Revisi tersebut dapat dilakukan secara total, yaitu dilakukan likuidasi atas portofolio yang ada, kemudian dibentuk portofolio yang baru. Atau dilakukan secara terbatas, yaitu dilakukan perubahan atas proporsi atau komposisi dana yang dialokasikan dalam masing-masing efek yang membentuk portofolio tersebut. (Abdul halim, 2005: 4-6) 3. Saham

23 tergantung pada perkembangan perusahaan penerbitnya. Karena laba yang besar tersebut menyediakan dana yang besar untuk didistribusikan kepada pemegang saham sebagai deviden. Dengan kepemilikan saham, pemegang saham juga dapat memperoleh capital gain. Capital gain akan diperoleh bila ada kelebihan harga jual di atas harga beli. (Rodoni, 2006 dalam Retno Kumala, 2009: 10).

Selanjutnya saham dapat dibedakan menjadi dua, yaitu saham biasa (common stock) dan saham preferen (preffered stock). Penjelasan dari kedua jenis saham tersebut adalah sebagai berikut:

a. Saham Biasa (common stock)

Saham biasa dikenal sebagai sekuritas penyertaan, sekuritas ekuitas, atau cukup disebut ekuitas (equities), menunjukkan bagian kepemilikan di sebuah perusahaan. Masing – masing lembar saham biasa mewakili satu suara tentang segala hal dalam pengurusan perusahaan dan menggunakan suara tersebut dalam rapat tahunan perusahaan dan pembagian keuntungan. Adapun beberapa ciri dari saham biasa adalah sebagai berikut:

1) Deviden dibayarkan sepanjang perusahaan memperoleh laba. 2) Memiliki hak suara (one share one vote).

24 b. Saham Preferen (preffered stock)

Saham preferen memiliki fitur yang serupa dengan ekuitas sekaligus utang. Saham preferen adalah gabungan (hybrid) antara obligasi dan saham biasa, artinya disamping memiliki karakteristik seperti obligasi juga memiliki karakteristik saham biasa (Rodoni, 2006 dalam Retno Kumala, 2009: 11).

Seperti halnya obligasi, pemegang saham preferen akan mendapatkan pembayaran tetap dari laba setiap tahun. Adapun beberapa ciri dari saham preferen adalah sebagai berikut:

1) Memiliki hak utama/ terlebih dahulu dalam pembagian deviden.

2) Tidak memiliki hak suara.

3) Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih dahulu setelah kreditur, apabila perusahaan dilikuidasi.

4) Kemungkinan dapat memperoleh tambahan dari pembagian laba perusahaan disamping penghasilan yang diterima secara tetap.

Menurut Tendelilin (2001) dalam Retno Kumala (2009: 12) keuntungan yang mungkin diterima oleh para investor yang membeli saham adalah:

25 b. Deviden, yaitu bagian keuntungan perusahaan yang akan dibagikan

kepada pemegang saham.

c. Saham perusahaan, seperti juga tanah dan aktifa berharga sejenis, nilainya akan meningkat sejalan dengan waktu dan perkembangan atau kinerja perusahaan. Investor jangka panjang mengandalkan kenaikan nilai saham ini untuk meraih keuntungan dari investasi saham.

d. Saham juga dapat dijaminkan ke bank untuk memperoleh kredit sebagai agunan tambahan dari agunan pokok.

Kerugian yang mungkin diterima oleh para investor yang membeli saham adalah:

a. Capital loss, yaitu kerugian dari hasil jual beli saham, berupa selisih antara milai jual yang lebih rendah dari pada nilai beli saham.

b. Opportunity loss, yaitu kerugian berupa selisih suku bunga deposito dikurangi total hasil yang diperoleh dari investasi saham. c. Kerugian karena perusahaan dilikuidasi, namun nilai likuidasinya

lebih rendah dari harga beli saham. 4. Return Saham

1. Definisi Return Saham

26 dinyatakan sebagai perubahan dari nilai asset (capital gain yang berarti keuntungan dari penjualan saham kembali) atau cash distributions (devidens yang berarti begian laba perusahaan yang dibagikan perseroan kepada pemegang saham/ interest payments) yang biasa dinyatakan dalam suatu tingkat persentase tahunan.

2. Model Harga Saham Untuk Menghitung Tingkat Pengembalian Return saham dapat digunakan untuk menghitung efisiensi pasar modal. Sears and Trennepodl (1993) menguraikan empat model untuk menghitung return saham yang paling umum digunakan menurut Fama (1970) yaitu;

a. The fair-game model

x 100%

Dimana :

R = Pengembalian

Pt = Harga penutupan hari tersebut Pt-1 = Harga penutupan hari sebelumnya b. The martingale model

E {Yt+1 │Y0, Y1, .... , Yt } = Yt

c. The submartingale model

E {Pt+1 │P0, P1, .... , Pt } > Pt

d. The random walk model

27 f (rt) = distribusi probabilitas dari return untuk sekuritas i untuk periode t - n sampai t

5. Efisiensi Pasar

a. Konsep Pasar Efisiensi

Konsep pasar efisien pertama kali dikemukakan oleh Fama (1970). Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal (capital market) dan pasar uang. Suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi akan mampu memperoleh return tidak normal (abnormal

return) setelah disesuaikan dengan resiko, dengan strategi perdagangan yang ada. Artinya, harga – harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada atau ”stock prices

reflect all available information”

Definisi dari Fama ini menekannkan pada dua aspek, yaitu fully reflect dan information available. Pengertian dari fully reflect

28 tercermin pada perubahan harga saham yang cenderung naik). Dengan demikian pasar dikatakan efisien menurut Fama.

Sedangkan dengan informasi yang tersedia (information available) maka para pemodal secara akurat dapat mengekspektasikan harga dari sekuritas yang bersangkutan. Karena informasi yang mempengaruhi harga sekuritas tersebut terjadi secara acak, maka perubahan harga yang terjadi akan bersifat independen satu dengan lainnya dan bergerak secara acak pula. Artinya, perubahan harga yang terjadi hari ini tidak tergantung pada perubahan harga yang terjadi di waktu lalu, karena harga baru tersebut terbentuk berdasarkan reaksi pemodal terhadap informasi baru yang terjadi secara acak.

Menurut Blake (1990) istilah pasar modal yang efisien memiliki beberapa konsep yang berbeda yaitu:

1. Efisiensi secara alokasi (allocatively efficient)

2. Efisiensi secara operasional (operationally efficient), dan 3. Efisiensi secara informasi (informationally efficient)

Walaupun terdapat beberapa konsep pasar efisien, istilah pasar efisien pada umumnya hanya dikaitkan dengan salah satu dari ketiga konsep tersebut, yaitu efisiensi secara informasi (informationally

29 Dalam hal ini, Haugen (2001) membagi kelompok informasi menjadi tiga, yaitu :

1. Informasi harga saham masa lalu (information in past stock prices),

2. Semua informasi public (all public information), dan

3. Semua informasi yang ada termasuk informasi orang dalam (all available information including inside or private information).

Konsep pasar efisien ini memang sangat menarik untuk dibahas atau diteliti, karena merupakan konsep dasar yang dapat membantu memahami mekanisme harga yang terjadi di pasar. Efisiensi pasar dapat didefinisikan dalam beberapa jenis definisi, yaitu (Ernawati dan Widjaja, 2002 dalam Retno Kumala; 2009,18) :

1. Berdasarkan Nilai Intrinsik Sekuritas

30 Konsep awal dari efisiensi pasar yang berhubungan dengan informasi laporan keuangan berasal dari praktik analisis sekuritas yang mencoba menemukan sekuritas-sekuritsanya yang dihargai kurang benar (mispriced). Sekuritas-sekuritas yang dihargai kurang benar merupakan sekuritas – sekuritas yang harganya menyimpang dari nilai intrinsiknya atau nilai fundamentalnya. Nilai intrinsik adalah nilai sebenarnya dari saham yang dapat diketahui setelah melakukan analisis fundamental dengan menggunakan data keuangan emiten.

Perkembangan konsep efisiensi pasar selanjutnya tampaknya tidak berpegang pada konsep nilai intrinsik. Konsep efisiensi pasar lebih menjurus ke aspek akurasi return yang diharapkan oleh investor, ketersediaan informasi, dan kecepatan pasar menyerap informasi tersebut.

2. Berdasarkan Akurasi dan Ekspektasi Harga

Efisiensi pasar berdasarkan akurasi dan ekspektasi harga, menurut Fama (1970) adalah pasar yang harga-harga sekuritasnya mencerminkan secara penuh informasi yang tersedia. Definisi Fama ini menekankan pada dua aspek, yaitu ”fully reflect”dan ”information available”.

31 operasional dan sirkular. Misalnya, terdapat informasi baru yang masuk ke pasar dan menjadi tersedia untuk semua pelaku pasar dan kemudian terlihat bahwa harga sekuritas yang berhubungan dengan informasi ini berubah. Karena informasi yang dibutuhkan tersedia dan harga yang berubah secara penuh mencerminkan informasi ini, maka secara definisi dapat dikatakan bahwa pasar efisien. Inilah yang disebut sirkular oleh Beaver, yaitu harga tersebut tentu saja berubah karena informasi tersedia. Tetapi apakah keadaan seperti ini dapat disebut pasar efisien? Definisi ini tidak menunjukkan seberapa cepat dan tepat perubahan harga tersebut diakibatkan oleh informasi yang tersedia. Definisi Fama (1970) hanya menunjukkan bahwa perubahan harga saja sudah cukup untuk mengatakan pasar sudah efisien.

Dyckman dan Morse (1986) menyatakan bahwa istilah ”fully reflect” tidak jelas. Harga sekuritas berubah karena

32 Fama sendiri menyadari bahwa definisinya sulit dibuktikan secara empiris. Fama mencoba memformalkan definisinya dengan mendefinisikan suatu fungsi harga di masa mendatang yang tergantung pada seperangkat informasi yang tersedia pada periode sekarang. Kedua fungsi harga ini akan dibandingkan. Fama juga mengemukakan dibutuhkannya suatu model ekuilibrium untuk menentukan fungsi harga – harga di masa datang akibat informasi sekarang. Dengan demikian, hipotesis pasar efisien dapat diuji dengan adanya model ekuilibrium (misalnya CAPM) dan efisiensi pasar.

3. Berdasarkan Distribusi Informasi

Definisi pasar sebelumnya hanya menekankan akurasi harga ekspektasi, tapi mengabaikan isu penyebaran informasi dan mengasumsikan bahwa semua investor mempunyai pengharapan yang sama (common expectation) atau kepercayaan yang sama (homogenous beliefs). Sebenarnya definisi yang menggunakan akurasi ekspektasi harga sekuritas ini bermasalah, yaitu jika ternyata investor memiliki ekpektasi yang heterogen (berbeda), maka akan timbul pertanyaan: ”Ekspektasi siapa yang akan digunakan?”. Dengan adanya

33 dan ekspektasi yang berbeda (Limopranoto, 2003 dalam Retno Kumala; 2009, 21).

Beaver (1989) memberikan definisi efisiensi pasar yang didasarkan pada distribusi informasi yaitu jika dan hanya jika hargaharga sekuritas bertindak seakan-akan setiap orang mengamati sistem informasi tersebut. Definisi ini secara implisit mengatakan bahwa jika setiap orang mengamati suatu sistem informasi, maka setiap orang dianggap mendapatkan informasi yang sama. Beaver berargumentasi jika harga-harga sekuritas mempunyai properti seperti yang didefinisikannya, maka harga – harga tersebut dikatakan fully reflect informasi yang tersedia.

Definisi Beaver ini mempunyai arti bahwa pasar dikatakan efisien terhadap seperangkat informasi yang spesifik jika harga yang terjadi setelah informasi yang diterima oleh pelaku pasar sama dengan harga yang terjadi jika setiap orang mendapatkan seperangkat informasi tersebut. Harga yang

terjadi di pasar yang efisien ini disebut ”full-information

price”.

4. Berdasarkan Proses Dinamik

34 simetris (information asymmetric) adalah informasi private yang hanya dimiliki oleh pemodal yang mendapat informasi saja. Informasi asimetris ini dapat merugikan pasar modal yang menawarkan sekuritas berkualitas. Berdasarkan alasan ini, emiten yang menawarkan sekuritas berkualitas secara sukarela mengungkapkan semua informasi yang dimiliki sehubungan dengan sekuritas tersebut untuk mengurangi informasi asimetris (Ernawati dan Widjaja, 2002 dalam Retno Kumala; 2009, 22).

Definisi efisiensi pasar yang didasarkan pada proses dinamik mempertimbangkan distribusi informasi yang tidak simetris dan menjelaskan bagaimana harga – harga akan menyesuaikan karena informasi yang tidak simetris tersebut. Definisi yang mendasarkan pada proses dinamik ini menekankan pada kecepatan penyebaran informasi yang tidak simetris. Pasar dikatakan efisien jika penyebaran informasi ini dilakukan secara cepat sehingga informasi menjadi simetris, yaitu setiap orang memiliki informasi ini.

35 harus terjadi dengan seketika, tetapi terjadi dengan cepat setelah informasi disebarkan dan tersedia bagi semua orang

Jones (1996) memberikan definisi pasar efisien sebagai pasar yang harga – harga sekuritasnya secara cepat mencerminkan semua informasi yang tersedia atas sekuritas tersebut, sehingga informasi menjadi simetris dalam arti setiap pemodal memiliki informasi ini.

b. Kondisi dan Mekanisme Pasar Modal Yang Efisien

Membahas pasar efisien, pasti menimbulkan pertanyaan mengapa harus ada konsep pasar efisien dan mungkinkah pasar efisien ada dalam kehidupan nyata. Untuk menjawab pertanyaan tersebut, kondisi-kondisi berikut idealnya harus terpenuhi (Gumanti dan Utami, 2002 dalam Retno Kumala; 2009, 23):

1. Banyak terdapat investor rasional dan berorientasi pada maksimalisasi keuntungan yang secara aktif berpartisipasi di pasar dengan menganalisa, menilai, dan berdagang saham. 2. Tidak diperlukan biaya untuk mendapatkan informasi dan

informasi tersedia bebas bagi pelaku pasar pada waktu yang hampir sama (tidak jauh berbeda).

36 4. Investor bereaksi dengan cepat dan sepenuhnya terhadap informasi baru yang masuk ke pasar, yang menyebabkan harga saham segera melakukan penyesuaian.

Menurutnya kondisi-kondisi di atas mungkin terkesan kaku atau akan sulit untuk dapat dipenuhi dalam kehidupan sehari-hari. Harus diakui bahwa akan sulit sekali untuk mewujudkan kondisi sebagaimana di atas.

Walaupun demikian, perlu dipertimbangkan seberapa dekat kondisi-kondisi tersebut dengan kenyataan yang ada di pasar satu per satu.

Hendrawaty (2007) memaparkan hal yang serupa dengan Gumanti (2002) dalam Retno Kumala (2009: 24), dimana aspek yang merupakan syarat utama terbentuknya suatu pasar modal yang efisien adalah sebagai berikut:

1. Terdapat banyak pelaku pasar dalam hal ini penjual dan pembeli sekuritas yang bersifat bebas (free market).

2. Ketersediaan dan penyebaran informasi. 3. Harga saham berfluktuasi bebas.

4. Terdapat analis investasi dalam jumlah besar di pasar modal. c. Hipotesis Pasar Efisien

Hipotesis pasar efisien menurut Blake (1991) adalah: ”...that

37

information is known as efficient markets hypothesis”. Dari definisi

tersebut terdapat tiga hal yang penting untuk dipahami, yaitu: 1. Fully Reflect

Investor akan mengolah semua informasi yang relevan ke dalam harga saham pada saat akan membuat keputusan akan menjual atau membeli saham. Harga sekarang yang terjadi mencerminkan semua informasi yang tersedia.

2. All Relevant Available Information/ All Known Information

Informasi yang direfleksikan dalam harga saham berasal dari informasi perubahan harga saham di masa lalu (historical price information), informasi yang terasedia di publik (public information) dan semua informasi dan informasi yang tidak tersedia di publik (inside information).

3. Instanteously/ Quickly and Accurately

38 Jika hipotesis pasar efisien tersebut terbukti, maka pasar dalamckeadaan continous stochastic equilibrium, yang berarti harga pasar sahamcakan sama dengan nilai fundamental saham tersebut. Nilai fundamental suatu saham tidak akan berubah selama tidak ada informasi baru mengenai saham tersebut. Informasi baru atau berita umumnya tudak dapat diprediksi, implikasinya adalah harga saham masa lalu tidak dapat digunakan untuk memprediksi harga saham di masa yang akan datang. Dengan kata lain menurut hipotesis pasar efisien, harga pasar suatu asset akan mengikuti langkah acak/ random-walk.

d. Tingkatan Efisiensi Pasar

Haugen (1993) menyatakan bahwa ”The market is neither strictly efficient nor strictly inefficient. The question is one of degree.

Just how efficient is the market?”. Bowman dan Buckanan (1995)

juga menyatakan “Market are not simply either efficient or inefficient.

Market efficiency can be viewed as a continnum running from the

perfect market to the grossly inefficient market where excess earning

opportunities abound”. Berdasarkan kedua pernyataan tersebut

39 Tiga bentuk utama dari efisiensi pasar berdasarkan ketiga macam bentuk informasi (Hendrawaty, 2007 dalam Retno Kumala; 2009, 27) yaitu:

1. Efisiensi Bentuk Lemah (Weak Form)

Pasar dikatakan efisien dalam bentuk lemah jika harga – harga saham saat ini telah mencerminkan secara penuh semua informasi harga saham di masa lalu. Jones (1993) menyatakan bahwa hipotesis efisiensi pasar bentuk lemah berkaitan namun tidak identik dengan hipotesis langkah acak (random-walk

hypothesis). Jika harga mengikuti langkah acak, perubahan harga sepanjang waktu bersifat acak (independent). Perubahan harga hari ini tidak berkaitan dengan perubahan harga kemarin atau hari – hari lainnya. Dengan kata lain, harga masa lalu tidak berhubungan dengan nilai sekarang dan tidak dapat dipergunakan untuk memprediksi pergerakan harga.

Salah satu cara untuk menguji efisiensi pasar bentuk lemah adalah dengan menguji independensi perubahan harga secara statistik, yaitu menggunakan serial correlation test.

Serial correlation test mengukur korelasi perubahan harga pada bermacam – macam lag waktu, seperti satu hari, dua hari dan seterusnya.

40 Pasar diakatakan efisien dalam bentuk setengah kuat jika harga-harga saham mencerminkan secara penuh semua informasi yang dipublikasikan termasuk informasi yang berada di laporan-laporan keuangan perusahaan emiten. Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor atau group dari investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapat keuntungan abnormal dalam jangka waktu yang lama.

Pengujian efisiensi bentuk setengah kuat menggunakan

event study test. Event study merupakan metode yang mempelajari reaksi pasar terhadap suatu peristiwa. Studi ini melakukan pengamatan terhadap perilaku harga saham secara cermat untuk megetahui bagaimana saham bereaksi. Jika terdapat penundaan dalam penyesuaian harga dan investor dapat memanfaatkan penundaan ini untuk memperoleh keuntungan abnormal, maka pasar modal tersebut tidak efisien dalam bentuk setengah kuat.

3. Efisiensi Bentuk Kuat (Strong Form)

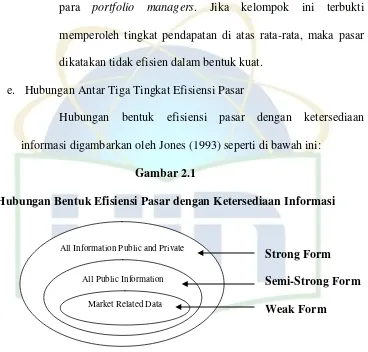

41 institutional investor yang dapat memperoleh keuntungan abnormal sekalipun mereka memiliki informasi private.

Cara untuk menguji efisiensi bentuk kuat adalah meneliti kinerja kelompok yang diperkirakan memiliki akses informasi yang tidak dipublikasikan, yaitu para corporate insiders dan para portfolio managers. Jika kelompok ini terbukti memperoleh tingkat pendapatan di atas rata-rata, maka pasar dikatakan tidak efisien dalam bentuk kuat.

e. Hubungan Antar Tiga Tingkat Efisiensi Pasar

Hubungan bentuk efisiensi pasar dengan ketersediaan informasi digambarkan oleh Jones (1993) seperti di bawah ini:

Gambar 2.1

Hubungan Bentuk Efisiensi Pasar dengan Ketersediaan Informasi

Strong Form Semi-Strong Form Weak Form

Sumber: Erny Hendrawati

Gambar tersebut menunjukkan bahwa jika ada sangkalan terhadap efisiensi pasar bentuk lemah, maka sanggahan berlaku bagi efisiensi pasar bentuk setengah kuat dan kuat. Jika pasar efisien dalam bentuk lemah maka otomatis pasar juga tidak efisien dalam bentuk

All Information Public and Private

All Public Information

42 setengah kuat dan kuat. Sebaliknya, bila pasar efisien dalam bentuk kuat, maka pasar pasti efisien dalam bentuk setengah kuat dan bentuk lemah.

f. Uji Efisiensi Pasar

Perlu untuk diperhatikan bahwa tidak ada satu pengujian pun yang dapat membuktikan suatu pasar modal efisien atau tidak. Pengujian – pengujian yang dilakukan hanya untuk menunjukkan (sampai tingkat keyakinan tertentu) rangkaian tingkat pengembalian berdasarkan studi penilaian yang konsisten dengan pasar yang efisien. Menurut EMH (1960‟s), harga saham lebih dipengaruhi oleh

emosi dari pada secara ekonomi, sehingga teori perilaku harga saham yang berdasarkan pada argumentasi ekonomi dianggap tidak tepat. Alder (1992) seorang phsychiatry, praktisi pasar modal dan penulis buku ”Analisis Teknikal” menyatakan bahwa perasaan ribuan investor

43 Hearth dan Zaima (1995) memngatakan bahwa implikasi dari pasar modal yang efisien terhadap teknik-teknik investasi yang populer, yaitu seperti:

1. Technical Analysis (Analisis Teknikal)

Analisis teknikal pada dasarnya merupakan upaya pencarian pola perulangan yang dapat diprediksi dalam harga saham (Bodie, et al. 2006: 481). Analisis teknikal juga menyatakan bahwa harga saham mengikuti pola – pola yang dapat diperkirakan sehingga para investor dapat menggunakan pola tersebut untuk meramalkan harga saham dimasa datang.

Sedangkan menurut EMH, meski di pasar efisien bentuk lemah sekalipun, teknikal analisis tidak akan dapat digunakan mengingat harga saham hari ini telah secara penuh mencerminkan semua informasi yang ada pada harga saham masa lalu. Dengan kata lain, investor tidak akan dapat menghasilkan laba yang abnormal secara konsisten. EMH juga tidak sependapat bahwa teknikal analisis menunjukkan pola investasi, kecuali bagi para pialang saham yang menerima komisi dari perdagangan.

2. Fundamental Analysis (Analisis Fundamental)

44 percaya bahwa setiap saham dijual berdasarkan nilai intrinsiknya, sehingga para analis akan mencari undervalued

dan overvalued suatu saham. Nilai intrinsik merupakan nilai sesungguhnya dari sebuah saham atau nilai dasar ekonomi tersebut dihitung sebagai nilai sekarang dari sebuah rangkaian aliran kas yang dikembalikan kepada pemegang saham yang berinvestasi dalam modal perusahaan.

EMH menyatakan bahwa bila seorang analis tergantung pada data masa lampau dan data sekarang, maupun pada informasi umum yang tersedia, maka rekomendasi yang dihasilkan tidak akan selalu dapat menghasilkan laba abnormal. Lebih dari itu, menurut EMH untuk dapat mengalahkan pasar, seorang analis harus mempunyai kemampuan untuk memperkirakan faktor-faktor fundamental yang akan mempengaruhi harga saham di masa datang sebelum pasar menyadarinya.

3. Active Versus Passive Management

45 sekuritas yang terdiversifikasi dengan baik tanpa mencoba menemukan saham yang dinilai terlalu rendah atau terlalu tinggi (Bodie, et al, 2006: 486).

Manajemen pasif biasanya ditandai dengan ”strategi beli

dan tahan” (buy and hold strategy). Karena teori pasar efisien

menunjukkan bahwa harga saham berada pada tingkat yang wajar, dengan seluruh informasi yang tersedia, maka tidak ada alasan untuk melakukan jual dan beli secara intensif, yang akan menimbulkan beban komisi pialang yang besar tanpa meningkatkan ekspektasi kinerja. Satu strategi umum untuk manajemen pasif adalah membentuk sebuah dana indeks (index fund), dana yang dirancang untuk mereplikasi kinerja indeks saham secara umum (Bodie, et. al, 2006: 487).

6. Random Walk

Secara umum, keefisienan pasar dapat dibagi dalam dua keadaan yaitu:

a. Keefisienan penyaluran, apabila modal disalurkan kepada sektor yang paling membutuhkan.

b. Keefisienan pengendalian, apabila modal dipindahkan dengan biaya yang minimum atau tanpa biaya langsung.

46 itu, harga saham adalah pada harga yang sebenarnya dan tidak terjadi pada keadaaan harga terendah atau harga tertinggi dipasar, namun demikian, keadaan tersebut akan terjadi berdasarkan ciri-ciri berikut:

a. Harga saham menanggapi atas informasi baru dengan cepat dan tepat. Tidak ada jarak antara jangka waktu informasi diterima dengan tanggapan harga. Sistem melakukan proses informasi dan penyampaiannya adalah efisien dan mengambil waktu yang singkat saja.

b. Informasi baru yang ada adalah secara random, maka harga juga berubah secara random, harga saham pada waktu Pt tidak ada hubungannya dengan harga pada waktu Pt-1. Singkatnya harga saham hari ini tidak ada hubungannya dengan harga saham sebelumnya.

c. Sembarang strategi perdagangan yang digunakan tidak akan berhasil dipasar.

d. Para investor yang mempunyai informasi orang dalam (insider information) tidak dapat memperoleh keuntungan melebihi keuntungan pasar.

Model random walk didasarkan atas asumsi-asumsi berikut :

47 b. Informasi disebarkan secara luas dan free-flow. Tidak ada learning lag dan tidak ada biaya yang dikenakan untuk memperoleh informasi.

c. Pergerakan harga saham baik meningkat atau menurun secara bebas, tidak ada individu yang dapat mengontrol pergerakan harga. d. Para analisis fundamental adalah banyak. Mereka dapat

mempengaru harga melalui laporan akutansi yang mengisyaratkan apakah harga akan naik atau turun melalui informasi yang ada. Tidak dinafikan bahwa kadang kala mereka tidak mempunyai pandangan yang sama tentang nilai instrinsik saham itu.

Asumsi-asumsi tersebut dapat dirumuskan dalam dua asumsi utama yaitu: pengharapan adalah rasional dan pasar saham adalah efisien. Berdasarkan asumsi pasar adalah efisien sempurna dalam menyalurkan modal, maka pasar akan berada dalam keseimbangan berkelanjutan, yaitu setiap informasi baru akan menyebabkan nilai instrinsik dan harga saham berubah ke arah tahap yang baru itu. Sebenarnya, kecepatan proses penyesuaian harga melalui informasi baru adalah ukuran betapa efisiennya suatu pasar saham itu.

48 fundamental menilai saham dari segi nilai instrinsiknya berdasarkan informasi tentang keadaan ekonomi, industri dan informasi akutansi serta keuangan perusahaaan seperti output, kegiatan harian, permintaan terhadap pengeluaran, pendapatan dividen dan manajemen. Setelah memperoleh nilai instrinsik saham, perbandingan dilakukan dengan harga saham dipasar apakah bertambah (overvalued) atau berkurang (undervalued). Jika nilai berkurang saham itu akan dibeli, dan sebaliknya jika nilai bertambah saham akan dijual.

Pendekatan teknikal menganalisis harga saham dengan melihat harga dan jumlah perdagangan yang lalu. Kedua elemen yang lalu ini dapat digunakan untuk memperkirakan pergerakan harga waktu yang akan datang. Dalam analisis teknikal terdapat bermacam-macam jenis, diantaranya yang subjektif seperti contrary opinion theories. Dalam pendekatan teknikal informasi lain dianggap tidak penting kecuali informasi harga dan jumlah perdagangan yang lalu.

49 Intinya dalam model ini bahwa pergerakan harga adalah bergerak secara random walk (acak). Karena itu, walaupun para investor memperoleh informasi melalui orang dalam (insider information), ia masih tidak dapat digunakan untuk memperkirakan pergerakan harga saham pada waktu yang akan datang dengan tepat. Karena segala informasi yang terkandung dalam harga saham itu sebaiknya diketahui umum, teori ini berdasarkan pada pasar yang efisien yaitu: informasi saat ini mudah didapatkan. Rintangan dalam aliran informasi dan kegiatan kegiatan disinformations, yang bertujuan kekeliruan atau memberikan gambaran kabur kepada para investor tentang pasar, tidak ada sama sekali.

Ditinjau dari faktor ketidakpastian dan interpretasi yang berbeda dengan informasi yang sampai, maka harga tidak semestinya sama dengan nilai intrinsik saham tersebut. Keadaan seperti ini menyebabkan adanya perbedaan antara harga pasar dengan nilai saham sebenarnya. Singkatnya, reaksi pembeli dan penjual itu akan menyebabkan harga bergerak secara random disekitar nilai saham sebenarnya.

50 B. Penelitian Terdahulu

Penelitian mengenai efisiensi pasar memiliki penelitian terdahulu yang beragam, banyaknya keberagaman menjadi suatu teori bisa berubah dan tetap sesuai dengan hubungan kenyataan. Adapun penelitian tedahulu yang relevan dan menjadi landasan dalam penelitian ini tertuang dalam deskripsi sebagai berikut.

Peneltian yang dilakukan oleh Samithamby Senthilnathan (2015)

dengan judul “The Efficient Market: Rambling Evidence in Asia and Pasific”.

Penelitian ini menguji efisiensi pasar di Asia dan kawasan Pasifik dengan menggunakan tinjauan literatur dari berbagai penelitian sebelumnya. Hasil penelitian menunjukkan bahwa pasar modal di Thailand, Singapura, Jepang, dan Selandia Baru cukup mencerminkan efisiensi, sedangkan tidak di negara lainnya berdasarkan hasil tinjauan literatur.

Penelitian yang dilakukan oleh Kasilingam Lingaraja, et. al (2014)

dengan judul “The Stock Market Efficiency of Emerging Markets: Evidence

51 Korea, Taiwan, dan Thailand tidak signifikan dan tidak terdistribusi secara acak.

Penelitian yang dilakukan oleh Khoa Cuong Phan dan Jian Zhou (2014) dengan judul “Market efficiency in emerging stock markets: A case study of

the Vietnam stock market”. Penelitian ini menguji efisiensi pasar bentuk

lemah di pasar modal Vietnam dengan menggunakan data harga saham mingguan periode Juli 2000 sampai Juli 2013 (13 tahun). Penelitian ini menggunakan uji Autokorelasi, Variance Ratio Test, dan Run Test untuk menguji hipotesis bahwa pasr modal di Vietnam mengikuti pola random walk. Hasil penelitian ini menunjukkan bahwa pasar modal Vietnam tidak efisien.

Penelitian yang dilakukan oleh Wenty Yolanda, dkk (2014) dengan

judul “Penerapan Model Garch (Generalized Autoregressive Conditional

52 lemah (weak form efficiency) yang juga ditunjukkan oleh return harga saham yang mengalami volatisitas dan random walk.

Penelitian yang dilakukan oleh Nasruldin (2011) dengan judul “Pengujian Hipotesis Pasar Efisien Bentuk Lemah Pasar Modal di Indonesia

periode 2009-2010”. Penelitian ini menguji efisiensi pasar bentuk lemah di

pasar modal Indonesia selama periode 2009-2010 dengan menggunakan data harga saham harian. Penelitian ini menggunakan uji run test dan korelasi seri untuk menguji kerandoman dan korelasi harga saham. Hasil penelitain menunjukkan bahwa pasar modal di Indonesia efisien dalam bentuk lemah.

Penelitian yang dilakukan oleh Francesco Guidi dan Rakesh Gupta (2011) dengan judul “Are ASEAN stock market efficient? Evidence from

univariate and multivariate variance ratio tests”. Penelitian ini menguji

efisiensi pasar di ASEAN dengan menggunakan data harga saham harian periode Januari 2000 sampai April 2011. Penelitian ini meggunakan uji Unit Root Test, Variance Ratio Test, dan Run Test untuk menguji efisiensi pasar bentuk lemah di pasar modal ASEAN. Hasil penelitian ini menunjukkan bahwa di pasar Indonesia, Malaysia, Filipina, dan Vietnam menolak efisiensi pasar, sedangkan pada pasar Singapura dan Thailand ditemukan efisiensi bentuk lemah.

Penelitian yang dilakukan oleh Kasihif Hamid, et. al (2010) dengan judul “Testing the Weak form of Efficient Market Hypothesis: Empirical

55 5 Nasruldin Pengujian