PENGUMUMAN STOCK SPLIT PERIODE TAHUN 2010-2011

DI BURSA EFEK INDONESIA

ARTIKEL

Diajukan Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Strata Satu (S1) Fakultas Ekonomi Universitas Mataram

Oleh :

NI PUTU EKA NURMALITA SARTINI

A1B 009 112

FAKULTAS EKONOMI

UNIVERSITAS MATARAM

PENGUJIAN EFISIENSI PASAR MODAL ATAS PERISTIWA PENGUMUMAN

STOCK SPLIT PERIODE TAHUN 2010-2011 DI BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini berjudul “Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split Periode Tahun 2010-2011 Di Bursa Efek Indonesia”. Penelitian ini bertujuan untuk mengetahui efisiensi pasar modal dengan mengevaluasi pergerakan harga saham sebelum dan setelah pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia, serta menganalisis tingkat abnormal return sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia. Data yang digunakan dalam penelitian adalah harga saham harian dan IHSG perusahaan yang melakukan

stock split tahun 2010-2011.

Metode pengambilan sampel dilakukan dengan metode purposive sampling sehingga diperoleh 12 perusahaan yang menjadi sampel dari 17 perusahaan yang melakukan kegiatan stock split tahun 2010-2011. Teknik analisis yang digunakan yaitu Uji Runtun (Run Test) dan Uji-t Berpasangan (Paired Sample t-Test) dengan periode pengamatan (event window) adalah 61 hari yaitu t=-30 (30 hari sebelum stock split), t (hari pada saat stock split) dan t=30 (30 hari setelah stock split).

Hasil penelitian menunjukkan bahwa harga saham bergerak secara random yang membuktikan bahwa pasar modal tergolong efisien dalam bentuk lemah. Nilai thitungabnormal return saham perusahaan sampel sebesar -0,717 lebih kecil dari ttabel

sebesar 2,069 dan signifikansi (0,479 > 0,05) menunjukkan bahwa tidak terdapatnya abnormal return sehingga pasar modal sudah tergolong efisien bentuk setengah kuat.

Kata kunci : stock split, abnormal return, efisiensi pasar

ABSTRACT

This research entitles “Test Of Capital Market Efficiency For The Announcement Of Stock Split Within 2010-2011 At Indonesian Stock Exchange”. This research aims to finds out the efficiency of capital market by evaluating the stock price movement before and after the announcement of stock split at Indonesian Stock Exchange. It also analyzes the abnormal return before and after the announcement of stock split at Indonesian Stock Exchange. Data use in this research is daily stock price and composite index of companies that announce the stock split within 2010-2011.

Sample took by purposive method. There are 12 companies as sample from 17 companies that announce the stock split within 2010-2011. The analyze use run test and paired sample t-test with event window for 61 days, which are t=-30 (30 days before the announcement), t (day of announcement), and t=30 (30 days after the announcement).

The research shows that stock price moves randomly, it identify that the capital market categorize as weak form efficient market. The t stat shows that abnormal return for companies -0.717 less than t table or 2.069 and the significant shows that 0.479>0.05. The result aforementioned shows that there is no abnormal return therefore the capital market categorizes at semi-strong efficient form of capital market.

1. PENDAHULUAN

Setiap perusahaan selalu membutuhkan dana dalam membiayai kegiatan operasionalnya, dana tersebut dapat diperoleh dari dalam perusahaan yakni berupa modal pemilik, maupun laba ditahan (retained earnings), dan dapat pula berasal dari luar yakni dalam bentuk pinjaman atau hutang dari pihak lain. Selain itu, cara lain yang dapat ditempuhuntuk menambah dana kegiatan operasionalnya melalui penjualan saham pada para investor atau pemilik modal. Media yang dapat digunakan perusahaan dalam menjual sahamnya pada publik adalah pasar modal. Perusahaan yang telah mendaftarkan sahamnya di pasar modal berarti saham perusahaan tersebut akan dicatat di bursa dan sahamnya dapat diperdagangkan di pasar skunder, dengan demikian perusahaan tersebut akan berusaha untuk meningkatkan kinerja perusahaannya dengan tujuan untuk mempertahankan dan meningkatkan harga sahamnya di bursa efek.

Keberadaan pasar modal di Indonesia dirasakan sangat penting bagi kegiatan perekonomian di Indonesia, diharapkan adanya pasar modal yang mampu berfungsi secara optimal, sehingga dapat menjembatani hubungan antara pemodal (investor) dengan peminjam dana atau emiten. Dewasa ini pasar modal di negara Indonesia mengalami perkembangan yang cukup pesat. Hal ini dapat dilihat dari semakin bertambahnya perusahaan go public yang terdaftar di bursa saham serta semakin banyaknya masyarakat Indonesia yang mulai terjun di dunia pasar modal.

Menurut Marzuki (1989) dalam Pandji dan Piji (2003:5) “Pasar modal adalah pelengkap di sektor keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan”. Pasar Modal memberikan jasanya dengan cara bertindak sebagai penghubung antara para investor dengan perusahaan yang go public (emiten). Bagi investor, dengan adanya pasar modal dapat menjamin interaksi dengan emiten secara fair karena disertai adanya informasi yang lengkap dan jelas untuk mempertimbangkan adanya keuntungan ataupun resiko investasi secara transparan. Bagi emiten, pasar modal akan mempermudah untuk memperoleh modal dari para investor, sehingga tidak membutuhkan proses yang rumit serta dapat mengumpulkan dana dalam jumlah yang besar

Dalam aktivitas perdagangan di pasar modal, informasi merupakan salah satu faktor penting untuk diketahui oleh para pelaku pasar. Informasi di pasar modal berkaitan dengan pengambilan keputusan yang dilakukan oleh para investor untuk memilih portofolio investasi yang efisien. Ada berbagai informasi yang dipublikasikan di pasar modal baik informasi yang mempengaruhi sebagian perusahaan maupun informasi yang memiliki pengaruh terhadap seluruh perusahaan yang ada di pasar modal (seperti earning, deviden, pengumuman stock split, penerbitan saham baru dan kesulitan keuangan yang dialami perusahaan).Salah satu informasi yang ada adalah pengumuman stock split atau pemecahan saham. Menurut Jogiyanto (2010:561) “Pemecahan saham (stock split) adalah memecah selembar saham menjadi n lembar saham. Harga perlembar saham baru setelah stock split adalah sebesar 1/n dari harga sebelumnya”. Oleh karena itu, stock split merupakan suatu kosmetika saham yang dilakukan oleh perusahaan sebagai upaya pemolesan saham agar saham terlihat lebih menarik di mata investor, karena dengan adanya stock split harga saham tersebut terlihat menjadi lebih kecil. Pada tahun 2010 sampai 2011 ada 17 emiten yang melakukan stock split, yaitu:

Tabel 1. Emiten yang Melakukan Stock Split Tahun 2010-2011 di Bursa Efek Indonesia N

o

Emiten Kode

Emiten

Tanggal Stock Split

Rasio Stock Split 1 PT. Resource Alam Indonesia Tbk. KKGI 18 Maret 2010 1:4 2 PT. Ciputra Development Tbk. CTRA 15 Juni 2010 1:2

3 PT. Tunas Ridean Tbk. TURI 17 Juni 2010 1:4

4 PT. Intiland Development Tbk. DILD 26 Juli 2010 1:2 5 PT. Darya Varia Laboratoria Tbk. DVLA 12 November 2010 1:2 6 PT. Charoen Pokphand Indonesia Tbk. CPIN 8 Desember 2010 1:5 7 PT. Bank Rakyat Indonesia (Persero) BBRI 11 Januari 2011 1:2 8 PT PP London Sumatra Indonesia Tbk. LSIP 25 Februari 2011 1:5 9 PT. BankTabungan Pensiunan Nasional BTPN 28 Maret 2011 1:5 10 PT. Intraso Penta Tbk. INTA 6 Juni 2011 1:5 11 PT. Malindo Feedmill Tbk. MAIN 15 Juni 2011 1:5 12 PT. Pan Brothers Tbk. PBRX 15 Juni 2011 1:4 13 PT. Astra Otoparts Tbk. AUTO 24 Juni 2011 1:5 14 PT. Surya Semesta Internusa Tbk. SSIA 7 Juli 2011 1:4 15 PT. Capitalinc Investment Tbk. MTFN 11 Juli 2011 1:5 16 PT. Jasuindo Tiga Perkasa Tbk. JTPE 26 Juli 2011 1:5 17 PT. Metro Realty Tbk. MTSM 18 Oktober 2011 1:4 Sumber: www.idx.co.id

Dari Tabel 1 dapat dilihat bahwa selama tahun 2010-2011 terdapat 17 perusahaan yang melakukan stock split di Bursa Efek Indonesia. Terdapat empat perusahaan yang melakukan stock split dengan rasio 1:2, lima perusahaan yang melakukan

stock split dengan rasio 1:4, dan delapan perusahaan yang melakukan stock split dengan rasio 1:5.

perusahaan akan kembali aktif dan likuid, sehingga akan membantu perusahaan selaku emiten terhindar dari ancaman delisting.

Tabel 2. Harga Saham Perusahaan Sampel yang Melakukan Stock Split tahun 2010-2011 di Bursa Efek Indonesia. N

o Emiten RasioStock Split

Harga Saham (Dalam RP)

H-5 H-4 H-3 H-2 H-1 H=0 H+1 H+2 H+3 H+4 H+5

1 AUTO 1:5 15.600 15.600 15.900 16.300 16.600 3.300 3.250 3.225 4.250 4.175 4.200 2 BBRI 1:2 10.300 10.600 10.350 9.800 9.300 4.800 5.000 5.100 5.150 5.050 5.000 3 BTPN 1:5 11.000 10.750 10.900 11.750 11.650 2.500 2.550 2.525 2.500 2.450 2.500

4 CTRA 1:2 730 730 760 810 820 395 390 380 370 370 375

5 DILD 1:2 1.040 1.060 1.090 1.090 1.100 550 560 590 590 590 580

6 DVLA 1:2 1.910 2.125 2.050 2.131 2.225 1.240 1.210 1.180 1.180 1.160 1.160

7 INTA 1:5 3.825 3.875 3.875 3.850 3.850 770 770 760 740 730 710

8 MAIN 1:5 5.350 5.350 5.300 5.300 5.350 1.050 1.030 1.020 1.020 1.030 1.020

9 MTFN 1:5 1.120 1.190 1.230 1.200 1.180 240 220 260 250 245 240

10 PBRX 1:4 1.880 2.025 2.000 1.980 1.930 485 475 450 460 470 475 11 SSIA 1:4 1.350 1.360 1.350 1.350 1.336 330 335 330 330 350 345 12 TURI 1:4 2.300 2,275 2.300 2.225 2.350 590 600 580 580 560 540 Sumber: www.idx.co.i d

Pada Tabel 2 dapat dilihat perbandingan harga saham sebelum dan setelah stock split, bahwa harga saham berubah menjadi lebih kecil sesuai dengan rasio stock split yang terjadi. Akan tetapi, perubahan harga saham sesudah stock split, tidak sepenuhnya berubah menjadi 1/n. Seperti pada perusahaan Astra Otoparts Tbk. (AUTO) melakukan pemecahan saham 1:5, harga saham sehari sebelum stock split (H-1) Rp 16.600,00 dan berubah menjadi Rp 3.300,00 pada saat dilakukan stock split. Apabila dikaji dari teori, semestinya harga saham pada saat dilakukan stock split berubah menjadi Rp 3.350,00.

Menurut Pandji dan Piji (2003:83) “Ciri penting efisiensi pasar adalah gerakan acak (random walk) dari harga pasar saham. Karena pasar modal efisien, maka harga saham secara cepat bereaksi terhadap berita-berita baru yang tidak terduga, sehingga arah gerakannya pun tidak bisa diduga”. Dengan kata lain, apabila harga saham mencerminkan semua informasi yang bisa diperkirakan, maka perubahan harga saham hanyalah mencerminkan informasi yang tidak bisa diperkirakan. Dengan demikian maka rangkaian perubahan tersebut tentunya berpola random (acak).

Jika pengumuman mengandung informasi (information content), maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan

abnormal return (Jogiyanto, 2003: 556).

Abnormal return merupakan selisih antara actual return (return sesungguhnya) dengan expected return (return yang diharapkan). Berikut ini adalah data pergerakan actual return perusahaan sampel yang melakukan stock split tahun 2010-2011 di Bursa Efek Indonesia.

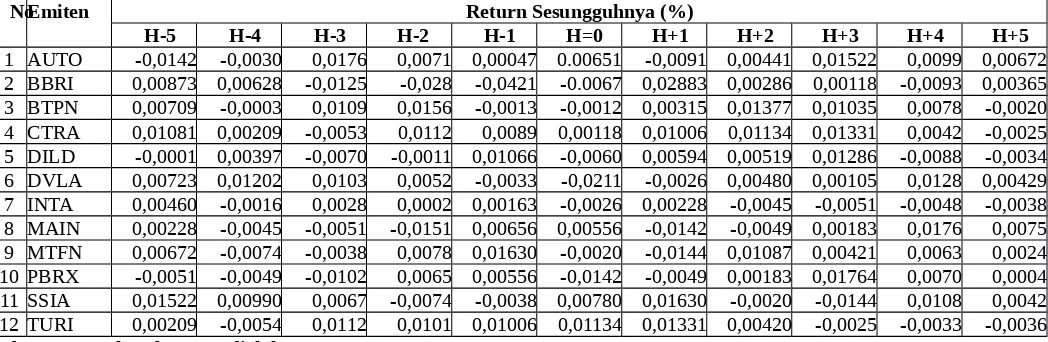

Tabel 3. Pergerakan Actual Return Perusahaan Sampel yang Melakukan Stock Split Tahun 2010-2011 di Bursa Efek Indonesia

NoEmiten Return Sesungguhnya (%)

H-5 H-4 H-3 H-2 H-1 H=0 H+1 H+2 H+3 H+4 H+5

1 AUTO -0,0142 -0,0030 0,0176 0,0071 0,00047 0.00651 -0,0091 0,00441 0,01522 0,0099 0,00672 2 BBRI 0,00873 0,00628 -0,0125 -0,028 -0,0421 -0.0067 0,02883 0,00286 0,00118 -0,0093 0,00365 3 BTPN 0,00709 -0,0003 0,0109 0,0156 -0,0013 -0,0012 0,00315 0,01377 0,01035 0,0078 -0,0020 4 CTRA 0,01081 0,00209 -0,0053 0,0112 0,0089 0,00118 0,01006 0,01134 0,01331 0,0042 -0,0025 5 DILD -0,0001 0,00397 -0,0070 -0,0011 0,01066 -0,0060 0,00594 0,00519 0,01286 -0,0088 -0,0034 6 DVLA 0,00723 0,01202 0,0103 0,0052 -0,0033 -0,0211 -0,0026 0,00480 0,00105 0,0128 0,00429 7 INTA 0,00460 -0,0016 0,0028 0,0002 0,00163 -0,0026 0,00228 -0,0045 -0,0051 -0,0048 -0,0038 8 MAIN 0,00228 -0,0045 -0,0051 -0,0151 0,00656 0,00556 -0,0142 -0,0049 0,00183 0,0176 0,0075 9 MTFN 0,00672 -0,0074 -0,0038 0,0078 0,01630 -0,0020 -0,0144 0,01087 0,00421 0,0063 0,0024 10 PBRX -0,0051 -0,0049 -0,0102 0,0065 0,00556 -0,0142 -0,0049 0,00183 0,01764 0,0070 0,0004 11 SSIA 0,01522 0,00990 0,0067 -0,0074 -0,0038 0,00780 0,01630 -0,0020 -0,0144 0,0108 0,0042 12 TURI 0,00209 -0,0054 0,0112 0,0101 0,01006 0,01134 0,01331 0,00420 -0,0025 -0,0033 -0,0036 Sumber: Data sekunder yang diolah

Berdasarkan Tabel 3 dapat dilihat bahwa pergerakan actual return perusahaan sampel yang melakukan stock split

tahun 2010-2011 di Bursa Efek Indonesia secara garis besar mengalami fluktuasi.

Pasar dikatakan efisien apabila memenuhi dua kriteria. Pertama, harga saham mencerminkan semua informasi yang relevan saat itu. Kedua, reaksi harga terhadap informasi baru terjadi seketika karena semua pemain di pasar telah memiliki antisipasi cukup (Fabozzi, 1999:245).

Pasar dapat dikatakan efisien dalam bentuk lemah jika harga saham bergerak secara random, sedangkan pasar dikatakan efisien dalam bentuk kuatditentukan dengan ada atau tidaknya abnormal return yang dapat diperoleh investor. Maka dari itu, adapun tujuan dari penelitian ini: Untuk mengevaluasi pergerakan harga saham sebelum dan sesudah peristiwa pemecahan saham (stock split) di Bursa Efek Indonesia. Untuk menganalisis tingkat abnormal return sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia.

2. TINJAUAN PUSTAKA Tinjauan penelitian terdahulu

Penelitian yang dilakukan oleh Indah Retno Rahayu (2006) dalam skripsinya yang berjudul “Reaksi Pasar terhadap Peristiwa Stock Split yang terjadi di Bursa Efek Jakarta (BEJ). Berdasarkan hasil analisis yang dilakukan bahwa stock split yang dilakukan oleh perusahaan-perusahaan di BEJ pada tahun 2001-2003, tidak mengakibatkan adanya perubahan volatilitas harga saham yang signifikan dan tidak mengakibatkan adanya perubahan volume perdagangan saham relatif (likuiditas perdagangan saham) yang signifikan. Serta tidak mengakibatkan adanya perubahan profitabilitas perusahaan yang signifikan. Artinya pemecahan saham (stock split) tidak mendapatkan reaksi dari pasar.

Penelitian yang dilakukan oleh Ernie Hendrawaty (2007) dalam skripsinya yang berjudul “Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split Periode Tahun 2005-2006 di Bursa Efek Jakarta. Hasil penelitian ini menunjukkan bahwa harga pasar bergerak secara random sebelum dan sesudah peristiwa peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Jakarta periode 2002-2006. Pergerakan harga saham yang random membuktikan bahwa pasar modal Indonesia sudah efisien dalam bentuk lemah. Tidak terjadi tingkat pendapatan abnormal saham sebelum dan sesudah peristiwa pemecahan saham (stock split) di Bursa Efek Jakarta periode 2002-2006. Tidak adanya abnormal return yang dapat diperoleh investor pada saat pengumuman stock split membuktikan bahwa pasar modal di Indonesia sudah efisien dalam bentuk setengah kuat.

Anuragabudhi Ika W. dan Anna Purwaningsih (2008) melakukan penelitian dengan judul “Reaksi Pasar Modal Terhadap Pengumuman Stock Split: Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta”. Hasil penelitian menggunakan one sample t-test menunjukkan bahwa terdapat abnormal return yang signifikan pada t-4 dan t-3 pengumuman stock split. Artinya pengumuman stock split memiliki kandungan informasi sehingga direaksi oleh para pelaku pasar di pasar modal. Reaksi ini ditunjukkan dengan adanya abnormal return negatif yang signifikan pada t-4 dan t-3 sebelum pengumuman stock split dipubliskan di pasar modal.

Tinjauan teoritis Pasar Modal

Menurut Darmadji dan Fakhruddin (2011: 1) pasar modal (capital market) merupakan tempat diperjualbelikannya berbagai instrument keuangan jangka panjang, seperti utang, ekuitas (saham), instrument derivative, dan instrument lainnya. Menurut Fakhruddin dan Hadianto (2001:3) aktivitas di Pasar Modal dibagi menjadi dua yaitu:

1. Pasar Perdana

Pasar perdana mengacu kepada serangkaian kegiatan yang dilakukan perusahaan dalam rangka menjual sebagian sahamnya kepada public atau yang sering disebut dengan istilah go public atau bahasa resminya adalah Penawaran Umum atau Initial Public Offering. Dalam melakukan penawaran umum, emiten yang akan go public dibantu oleh lembaga seperti notaris, penjamin emisi, dan biro administrasi efek. Emiten bisa menawarkan sahamnya jika telah mendapat Pernyataan Efektif dari BAPPEPAM. Puncak dari Penawaran Umum adalah ketika saham-sahamnya dicatatkan di Bursa Efek.

2. Pasar Sekunder

Pasar Sekunder merupakan kelanjutan dari Pasar Perdana, di mana saham-saham telah ditawarkan kepada public dan dicatatkan di Bursa Efek, maka Pasar Skunder mengacu kepada kegiatan jual beli saham setelah saham tersebut dicatatkan. Aktivitas jual beli saham di Bursa Efek ditentukan oleh kekuatan supply dan demand atas saham tersebut. Saham

Menurut Tandelilin (2001: 18) “Saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham”. Wujud saham yaitu selembar kertas yang menerangkan bahwa pemilik kertas itu adalah pemilik perusahaan yang menerbitkan kertas tersebut. Saham merupakan salah satu sekuritas yang cukup populer diperjualbelikan di pasar modal.

Menurut Tambunan (2008:21) klasifikasi saham dapat dibedakan atas beberapa hal, yaitu: 1. Cara peralihan hak

Saham dapat diklasifikasikan atas:

a) Saham Atas Unjuk (bearer stocks), artinya pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya.

2. Hak Tagihan atau Klaim Saham terbagi atas:

a) Saham Biasa (common stocks), yaitu merupakan sekuritas yang menunjukkan bahwa pemegang saham tersebut mempunyai hak kepemilikan atas aset-aset perusahaan.

b) Saham Preferen (preferred stocks), saham yang mempunyai karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

3. Kinerja Saham

Saham dapat dikategorikan atas:

a) Blue-Chip Stocks, yaitu saham perusahaan-perusahaan besar yang telah terbukti memiliki reputasi baik dan secara historis memiliki catatan pertumbuhan keuntungan (profit margin) dari tahun ke tahun, serta konsisten memberikan dividen kepada pemegang saham.

b) Income Stocks, yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya.

c) Growth Stocks, yaitu saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader

di industri sejenis yang mempuyai reputasi tinggi.

d) Speculative Stocks, yaitu saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun.

e) Counter Cyclical Stocks, yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum.

Pemecahan Saham (Stock Split)

Pemecahan saham (stock split) merupakan salah satu bentuk dari corporate action. Pemecahan saham (stock split) yaitu menambah jumlah saham dengan cara melalui pengurangan nilai nominalnya (Ahmad, 2004:196). Alasan perusahaan melakukan stock split adalah supaya harga sahamnya tidak terlalu tinggi, sehingga dengan harga saham yang tidak terlalu tinggi akan meningkatkan likuiditas perdagangannya.

Stock split merupakan kegiatan memecah selembar saham menjadi n lembar saham, dimana harga per lembar saham baru setelah stock split adalah 1/n dari saham per lembar sebelumnya (Jogiyanto, 2003:41). Perubahan jumlah saham yang beredar diikuti dengan perubahan harga saham sehingga tidak mempengaruhi jumlah modal. Harga awal yang diperkirakan terlalu tinggi dapat memberikan image mahal bagi investor sehingga tidak semua investor berani membeli saham tersebut. Kemampuan investor untuk membeli saham juga menjadi berkurang. Kebijakan stock split akan menurunkan harga saham sehingga diharapkan dapat mendorong peningkatan transaksi dan dapat meningkatkan likuiditas saham.

Sebenarnya stock split tidak menambah nilai dari perusahaan atau dengan kata lain stock split tidak mempunyai nilai ekonomis. Pengumuman stock split dianggap sebagai sinyal yang positif karena manajer akan menyampaikan prospek masa depan dari perusahaan ke publik. Alasan sinyal ini didukung dengan kenyataan bahwa perusahaan yang melakukan stock split

adalah perusahaan yang mempunyai kinerja yang baik, sehingga diharapkan mampu memperoleh reaksi positif dari publik. Menurut Ahmad (2004:196) tujuan dari stock split ialah: Menurunkan harga saham, sehingga menarik pembeli atau investor. Dengan adanya stock split, diharapkan harga akan meningkat. Stock split dapat menguntungkan bagi investor, jika deviden yang dibayarkan lebih besar.

Return

Return merupakan salah satu faktor yang memotivasi investor untuk berinvestasi, return juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya (Tandelilin, 2001:47). Return dapat berupa:

a. Return Realisasi

Return realisasi merupakan return yang telah terjadi dan dihitung berdasarkan data historis. Return realisasian penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan (Jogiyanto, 2010:205). Return realisasian merupakan

return sesungguhnya yang terjadi pada waktu ke-t yang merupakan selisih harga relatif terhadap harga sebelumnya (Jogiyanto, 2010:580).

b. Return Ekspektasi

Return ekspektasian (expected return)adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang (Jogiyanto, 2010:205). Return ekspektasian merupakan return yang harus diestimasi. Brown dan Warner (1985) dalam Jogiyanto (2010:580) mengestimasi return ekspektasi dengan menggunakan model-model estimasi sebagai berikut:

1) Mean Adjusted Model

Model sesuaian-rata-rata (mean-adjusted model) ini menganggap bahwa return ekspektasian bernilai konstan yang sama dengan rata-rata return realisasian sebelumnya selama periode estimasi (estimation period).

Periode estimasi merupakan periode sebelum periode peristiwa. Periode peristiwa (event period) disebut juga dengan periode pengamatan (event window). Periode estimasi dan periode jendela dapat dilihat pada gambar di bawah ini:

Gambar 1.Periode Estimasi dan Periode Jendela

Periode Jendela Periode Estimasi

Pada Gambar 1, t1 sampai dengan t2 merupakan periode estimasi, t3 sampai dengan t4 merupakan periode jendela dan t0 merupakan saat terjadinya peristiwa. Panjang dari jendela ini juga bervariasi. Lama dari jendela yang umum digunakan berkisar 3 hari sampai dengan 121 hari untuk data harian dan 3 bulan sampai dengan 121 bulan untuk data bulanan.

Umumnya periode jendela juga melibatkan hari sebelum tanggal peristiwa untuk mengetahui apakah terjadi kebocoran informasi, yaitu apakah pasar sudah mendengar informasinya sebelum informasi itu sendiri diumumkan. Periode jendela sebagai periode pengamatan merupakan periode yang akan dihitung abnormal return-nya.

2) Market Model

Perhitungan return ekspektasi dengan model pasar (market model) dilakukan dengan dua tahap, yaitu: a) Membentuk model ekspektasi dengan menggunakan data realisasi selama periode estimasi.

b) Menggunakan model ekspektasi ini untuk mengestimasi return ekspektasi pada periode jendela yang dapat dibentuk dengan menggunakan teknik regresi OLS (Ordinary Least Square).

3) Market Adjusted Model

Model sesuaian-pasar (market-adjusted model) menganggap bahwa penduga yang terbaik untuk mengestimasi return

suatu sekuritas adalah return indeks pasar pada saat tersebut. Dengan menggunakan model ini, maka tidak perlu menggunakan periode estimasi untuk membentuk model estimasi, karena return sekuritas yang diestimasi adalah sama dengan return indeks pasar.

Abnormal Return

Return taknormal (abnormal return) adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasian (Jogiyanto, 2010:580). Pengujian adanya abnormal return tidak dilakukan untuk tiap-tiap sekuritas, tetapi dilakukan secara agregat dengan menguji rata-rata return taknormal seluruh sekuritas secara cross-section untuk tiap-tiap hari di periode peristiwa (Jogiyanto, 2010:592).

Efisiensi Pasar

Menurut Fama (1970) dalam Tandelilin (2001:112) “Pasar yang efisien adalah pasar yang dimana harga sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia”.

Menurut Ahmad (2004:226) Informasi di sini didefinisikan sebagai serangkaian pesan yang mungkin dapat digunakan oleh penerimanya untuk melakukan suatu tindakan mengubah bagi kesejahteraannya. Fungsi informasi tersebut adalah:

1) Meningkatkan kemampuan penerimanya untuk melakukan tindakan yang bersifat kritis; 2) Memperoleh nilai tertentu dari perubahan pesan-pesan; dan

3) Mendapatkan nilai positif dari pesan-pesan yang berkorelasi.

Hipotesis Efisiensi Pasar tersebut apabila terbukti, maka harga pasar saham akan selalu sama dengan nilai fundamental saham tersebut. Nilai fundamental suatu saham tidak akan berubah selama tidak ada informasi baru mengenai saham tersebut. Informasi atau berita pada umumnya tidak dapat diprediksi. Implikasinya adalah harga saham masa lalu tidak dapat dipakai untuk memprediksi harga saham di masa yang akan datang. Dengan kata lain menurut hipotesis pasar efisien, harga pasar suatu aset akan mengikuti langkah acak (random walk).

Bentuk Efisiensi Pasar

Menurut Jogiyanto (2003:370) “Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara harga sekuritas dengan informasi. Terdapat tiga macam bentuk utama efisiensi pasar berdasarkan ketiga macam bentuk dari informasi, yaitu informasi masa lalu, informasi sekarang yang sedang dipublikasikan, dan informasi privat”.

Untuk mempermudah penelitian tentang efisiensi pasar, Fama (1970) dalam Tandelilin (2001:114) mengklasifikasikan bentuk pasar yang efisien ke dalam tiga efficient market hypothesis (EMH), yaitu:

1) Efisiensi pasar bentuk lemah (weak form)

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu (historis) akan tercermin dalam harga yang terbentuk sekarang. Oleh karena itu, informasi tersebut (seperti harga dan volume perdagangan di masa lalu) tidak bisa lagi digunakan untuk memprediksi harga di masa yang akan datang, karena sudah tercermin pada harga saat ini. Implikasinya adalah bahwa investor tidak akan bisa mempredikisi nilai pasar saham di masa yang akan datang dengan menggunakan data historis.

2) Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar efisien dalam bentuk setengah kuat merupakan bentuk pasar yang lebih komperenhensif karena dalam bentuk ini harga saham selain dipengaruhi oleh data pasar (harga saham dan volume perdagangan masa lalu), juga dipengaruhi oleh semua informasi yang dipublikasikan seperti earning, deviden, pengumuman stock split, penerbitan saham baru, dan kesulitan keuangan yang dialami perusahaan. Pada pasar yang efisien dalam bentuk setengah kuat ini, investor tidak dapat berharap mendapatkan abnormalreturn jika strategi perdagangan yang dilakukan hanya didasari oleh informasi yang telah dipublikasikan.

3) Efisiensi pasar bentuk kuat (strong form)

Syarat-syarat Pasar yang Efisien

Syarat-syarat untuk pasar yang efisien (Tandelilin, 2001:143) yaitu:

1) Harga sekuritas ditentukan oleh demand dan supply dari banyak investor. Artinya bahwa seorang pelaku pasar tidak dapat mempengaruhi harga sekuritas. Investor adalah penerima harga (price taker).

2) Informasi tersedia secara luas untuk semua pelaku pasar pada saat yang bersamaan dan harga untuk memperoleh informasi tersebut murah.

3) Informasi dihasilkan secara acak (random) dan tiap-tiap pengumuman informasi sifatnya random satu dengan yang lainnya. Informasi dihasilkan secara random artinya bahwa investor tidak dapat memprediksi kapan emiten akan mengumumkan informasi baru.

4) Investor bereaksi dengan menggunakan informasi secara penuh dan cepat, sehingga harga sekuritas berubah dengan semestinya. Kondisi ini terjadi karena pelaku pasar merupakan indvidu-individu yang canggih sehingga mampu memahami dan menginterpretasikan informasi dengan cepat dan baik.

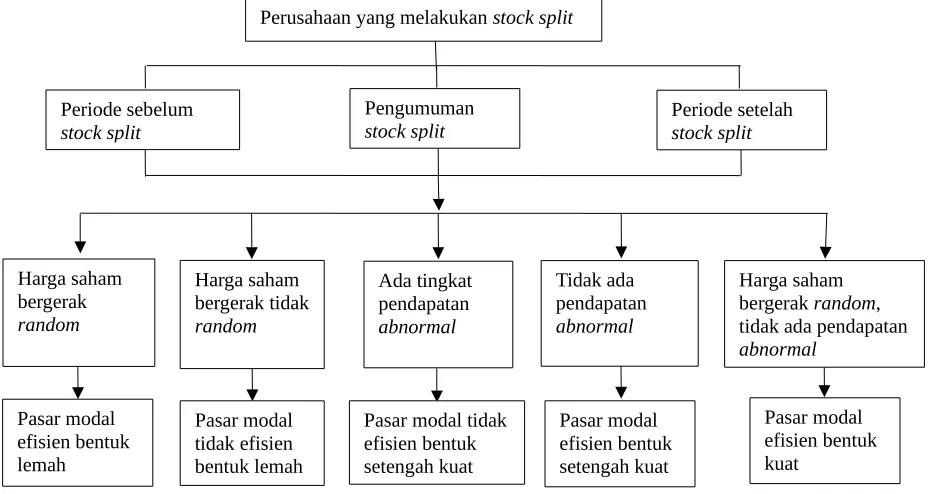

Kerangka Konseptual penelitian

Pengumuman stock split merupakan suatu hal yang sering terjadi pada pasar modal. Stock split adalah salah satu informasi penting yang memiliki pengaruh terhadap harga saham. Informasi stock split menarik bagi investor, karena harga saham menjadi lebih murah sehingga banyak investor yang tertarik membeli saham tersebut maka kemungkinan harga saham akan naik.

Stock split merupakan hal yang menarik berdasarkan hipotesis pasar yang efisien. Karena dalam pasar yang efisien, kecepatan dan ketepatan suatu informasi sangat dibutuhkan. Menurut Fama (1970) dalam Tandelilin (2001:112), “Hipotesis efisiensi pasar adalah pasar yang dimana harga semua sekuritas yang diperdagangakan telah mencerminkan semua informasi yang tersedia”. Bentuk efisiensi pasar berdasarkan informasi yang diterima dibagi menjadi tiga bagian yaitu: efisiensi pasar bentuk lemah (weak form), efisiensi pasar bentuk setengah kuat (semistrong form), efisiensi pasar bentuk kuat (strong form). Konsekuensi dari pasar yang efisien adalah sangat sulit bagi para investor untuk memperoleh tingkat keuntungan abnormal

ketika melakukan transaksi perdagangan di Bursa Efek. Berdasarkan latar belakang dan perumusan masalah yang dikemukakan, maka model kerangka konseptual dapat digambarkan pada Gambar 2 berikut ini:

Gambar 2. Kerangka Konseptual Penelitian Hipotesis

Berdasarkan pada latar belakang, perumusan masalah dan tinjauan teoritis yang telah dipaparkan maka hipotesis yang dapat dikembangkan dalam penelitian ini adalah:

H1 = Diduga harga saham bergerak secara random sebelum dan sesudah peristiwa pengumuman stock split.

H2= Diduga tidak terdapat perbedaan abnormal return sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia.

Perusahaan yang melakukan stock split

Periode sebelum

stock split

Pengumuman

stock split Periode setelah stock split

Harga saham bergerak

random

Harga saham bergerak random, tidak ada pendapatan

abnormal

Harga saham bergerak tidak

random

Ada tingkat pendapatan

abnormal

Tidak ada pendapatan

abnormal

Pasar modal efisien bentuk kuat

Pasar modal efisien bentuk setengah kuat Pasar modal tidak

efisien bentuk setengah kuat Pasar modal

tidak efisien bentuk lemah Pasar modal

3. METODE PENELITIAN Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian komparatif. Penelitian komparatif adalah suatu penelitian yang bersifat membandingkan (Sugiyono, 2006: 11). Dalam penelitian ini, peneliti membandingkan pergerakan harga saham sebelum dan setelah dilakukannya kegiatan stock split. Hal ini untuk mengetahui apakah harga saham tersebut bergerak secara acak (random) atau tidak. Penelitian ini juga membandingkan abnormal return sebelum dan setelah peristiwa stock split. Dengan fenomena ini bisa diketahui apakah terdapat perbedaaan abnormal return sebelum dan setelah peristiwa stock split. Penentuan Lokasi Penelitian

Lokasi dalam penelitian ini dilakukan pada Bursa Efek Indonesia (BEI), yaitu akses online melalui situs resmi BEI berupa data-data perusahaan yang tercatat di BEI tahun 2010-2011 dan beberapa website lainnya yang terkait.

Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sampel survey. Menurut Slamet (2006:150) “Metode sampel survey adalah kegiatan pengumpulan data terhadap sebagian kecil dari keseluruhan yang sebagai sampel yang mewakili populasinya”. Penelitian ini menggunakan metode sampel survey karena hasil penelitian sampel dapat berlaku secara umum atau dapat digeneralisasikan.

Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan studi dokumentasi yaitu mengumpulkan data dari literatur, penelitian terdahulu, dan laporan-laporan yang dipublikasikan yang terkait dengan penelitian melalui Indonesia Capital Market Directory, situs resmi Bursa Efek Indonesia, dan beberapa situs lainnya.

Penentuan Populasi dan Sampel Populasi

Populasi penelitian ini adalah semua emiten di Bursa Efek Indonesia yang melakukan pengumuman stock split pada tahun 2010-2011. Jumlah populasi dalam penelitian ini adalah 17 perusahaan.

Sampel

Sampel merupakan bagian dari populasi yang karakteristiknya akan diselidiki dan dianggap dapat mewakili keseluruhan populasi. Jumlah sampel lebih sedikit dari jumlah populasinya. Teknik pengambilan sampel yang digunakan oleh peneliti adalah menggunakan desain non-probability sampling dengan metode purposive sampling yaitu peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik anggota sampel yang disesuaikan dengan maksud penelitian (Sugiyono, 2006:78). Berdasarkan kriteria sampel yang telah ditentukan, maka jumlah sampel pada penelitian ini adalah 12 perusahaan, yaitu:

Tabel 6. Sampel Penelitian

No Emiten Tanggal Stock Split Rasio Stock Split

1 Astra Otoparts Tbk. (AUTO) 24 Juni 2011 1:5 2 Bank Rakyat Indonesia (Persero) (BBRI) 11 Januari 2011 1:2 3 Bank Tabungan Pensiunan Nasional (BTPN) 28 Maret 2011 1:5 4 Ciputra Development Tbk. (CTRA) 15 Juni 2010 1:2 5 Intiland Development Tbk. (DILD) 26 Juli 2010 1:2 6 Darya Varia Laboratoria Tbk. (DVLA) 12 November 2010 1:2

7 Intraso Penta Tbk. (INTA) 6 Juni 2011 1:5

8 Malindo Feedmill Tbk. (MAIN) 15 Juni 2011 1:5 9 Capita;inc Investment Tbk. (MTFN) 11 Juli 2011 1:5

10 Pan Brothers Tbk. (PBRX) 15 Juni 2011 1:4

11 Surya Semesta Internusa Tbk. (SSIA) 7 Juli 2011 1:4

12 Tunas Ridean Tbk. (TURI) 17 Juni 2010 1:4

Sumber: ICMD 2010-2011 Jenis dan Sumber Data Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah:

1. Data kuantitatif, yaitu data yang berupa angka-angka dan dapat dianalisis secara sistematis seperti jumlah atau satuan tertentu. Data kuantitatif dalam penelitian ini seperti: Harga saham masing-masing perusahaan, dan return normal saham. 2. Data kualitatif, adalah data dalam bentuk informasi (besarnya tidak dapat diukur) yang memuat penjelasan-penjelasan

mengenai pasar modal, stock split, dan tanggal pengumuman stock split perusahaan sampel. Sumber Data

Identifikasi Variabel

1) Pemecahan Saham (stock split)

2) Abnormal Return

Definisi Operasional Variabel

1) Stock split

Stock split adalah perubahan nilai nominal lembar saham yang terjadi untuk 12 sampel pada tahun 2010-2011 dengan menambah jumlah saham yang beredar menjadi n lembar saham, harga perlembar saham baru setelah pemecahan saham adalah seper n dari harga saham perlembar sebelumnya. Tanggal pengumuman stock split (event date) merupakan tanggal pemecahan saham diumumkan oleh perusahaan kepada publik melalui Bursa Efek Indonesia, data diperoleh dari situs www.idx.co.id.

2) Abnormal Return

Abnormal return merupakan kelebihan dari return sesungguhnya yang terjadi dengan return ekspektasi dari 12 perusahaan sampel yang melakukan stock split. Satuannya persen.

Prosedur Analisis Data

Untuk menentukan bentuk efisiensi pasar modal akan digunakan Uji Runtun (Run Test) dan Uji Beda Dua Rata-rata Berpasangan (Paired Sampel t test). Uji Runtun digunakan untuk menguji efisiensi pasar modal bentuk lemah, tujuan dilakukannya uji ini untuk mengetahui kerandoman harga saham (perubahan-perubahan harga sekuritas yang terjadi). Sedangkan Uji Beda Dua Rata-rata Berpasangan digunakan untuk menguji efisiensi pasar bentuk setengah kuat, tujuan dilakukannya uji ini untuk mengetahui beda dua rata sampel satu tergantung dengan sampel lain. Dalam uji beda dua rata-rata tersebut dilakukan perbandingan antara rata-rata-rata-rata abnormal return sebelum dengan rata-rata abnormal return setelah stock split. Penelitian ini menetapkan periode pengamatan selama 61 hari (yaitu 30 hari sebelum, 1 hari peristiwa dan 30 hari setelah

stock split)

1. Mengidentifikasi tanggal publikasi stock split. Menentukan periode estimasi, yaitu periode waktu yang digunakan untuk mengforcast expected return. Periode estimasi yang digunakan dalam penelitian ini adalah 100 hari.

2. Menentukan periode peristiwa (event period) atau disebut juga jendela peristiwa (event window), yaitu periode waktu disekitar event time. Event period yang dipilih dalam penelitian ini adalah selama 61 hari yang terdiri dari 30 hari sebelum peristiwa, 1 hari pada saat peristiwa dan 30 hari setelah peristiwa.

Gambar 3. Gambar Jendela Peristiwa (Event Window) Dan Tanggal Pengumuman (Event Date) Stock Split

3. Setelah menentukan periode periode peristiwa dan periode estimasi, maka langkah selanjutnya adalah menghitung

return realisasi masing-masing perusahaan yang menjadi sampel pada periode peristiwa dan periode estimasi.

Menghitung Return Realisasi (Rit) untuk masing-masing perusahaan yang menjadi sampel, dengan rumus sebagai sebagai berikut (Jogiyanto, 2003:206):

R

it=

P

t−

P

t−1P

t−1x

100

Keterangan:

Rt : return pada hari ke t Pt : closing price pada hari ke t Pt-1 : closing price pada hari ke t-1

4. Return Ekspektasi E(Ri,j), merupakan return yang diharapkan oleh investor. Untuk menghitung return ekspektasi dalam penelitian ini dihitung dengan menggunakan model pasar (market model). Menurut model ini dalam Jogiyanto (2009,563) “Model ini dilakukan dengan dua tahap, yaitu (1) membentuk model ekspektasi dengan menggunakan data

realisasi selama periode estimasi, dan (2) menggunakan model ekspektasi ini untuk mengestimasi return ekspektasian di periode jendela.”

Tahap pertama, adalah membuat model ekspektasi yang dapat dibentuk menggunakan teknik regresi OLS (Ordinary Least Square) dengan persamaan:

Ri , j

=

α

i+

β

i. R

Mj+

ε

i , j Keterangan:Ri,j = return realisasian sekuritas ke-i pada periode estimasi ke-j αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i

RMJ= return indeks pasar pada periode estimasi ke-j yang dapat dihitung dengan rumus RMj = (IHSGj – IHSGj-1) / IHSGj-1 dengan IHSG adlaah Indeks Harga Saham Gabungan.

εi = kesalahan residu sekuritas ke-I pada periode estimasi ke-j.

Penelitian ini membentuk model ekspektasi dengan menggunakan periode estimasi selama 100 hari, yaitu pada hari -30 sampai dengan -130 (Gambar 3). Untuk membentuk model ini, maka terlebih dahulu dicari return

masing-30 0

-30 -130

Estimation

Period

masing perusahaan sampel dan return indeks pasar selama periode estimasi tersebut (100 hari). Selanjutnya return-return sekuritas perusahaan sampel pada periode estimasi diregresikan dengan return-return indeks pasar untuk hari yang sama pada periode estimasi. Teknik regresi yang dilakukan menggunakan bantuan program SPSS 17.0 dengan analisis regression linear, sehingga akan didapatkan model ekspektasi.

Setelah diperoleh model ekspektasi, selanjutnya model ini digunakan untuk mengestimasi return ekspektasian di periode peristiwa.

E

[

R

i ,t]

=

α

i+

β

i. E

[

R

Mt]

Keterangan:

E[Ri,t ] = return ekspektasi sekuritas ke-i pada periode peristiwa ke-t αi = intercept untuk sekuritas ke-i

βi = koefisien slope yang merupakan Beta dari sekuritas ke-i

E

[

R

Mt]

= nilai RMJTahap kedua, setelah model-model ekspektasi untuk setiap sekuritas diperoleh, selanjutnya menghitung return ekspektasi untuk hari-hari di periode peristiwa (periode jendela) menggunakan model-model ekspektasi tersebut. 5. Return tidak normal (RTN) merupakan selisih antara return sesungguhnya dengan return ekspektasi yang dihitung

dengan persamaan (Jogiyanto, 2010:580)

R

E

[

¿¿

i ,t

]

RTN

i , t=

R

i ,t−

¿

Keterangan:

RTN

i , t = Return tidak normal (abnormal return) sekuritas ke-i pada periode peristiwaR

i ,t = Return sesungguhnya yang terjadi untuk sekuritas ke-i pada periode peristiwa ke-iR

E

[

¿¿

i ,t

]

¿

= Return ekspektasi sekuritas ke-i periode peristiwa ke-t

6. Menghitung rata-rata abnormal return (Jogiyanto, 2003:569). Pengujian adanya abnormal return tidak dilakukan untuk tiap-tiap sekuritas, tetapi dilakukan secara agregat dengan menguji rata-rata return tak normal seluruh sekuritas secara cross-section untuk tiap-tiap hari di periode peristiwa. Rata-rata abnormal return untuk hari ke-t dapat dihitung berdasarkan rata-rata aritmatika sebagai berikut:

RRTN

t=

∑

i=1 k

RTN

i , tk

Keterangan:

RRTNt : Rata-rata abnormal return sekuritas pada hari ke-t

RTNi,t : Abnormal Return sekuritas ke-i pada periode peristiwa ke-t k : Jumlah sekuritas

7. Uji Runtun

Uji Runtun (Run test) digunakan untuk menguji apakah sebuah sampel yang mewakili sebuah populasi telah diambil secara acak (random) (Santoso, 2010:76). Pada penelitian ini, untuk mengetahui efisiensi pasar bentuk lemah maka perlu dicari pergerakan harga saham secara random atau tidak random yang dapat diformulasikan sebagai berikut: a. Hipotesis:

H01: Harga saham bergerak secara random sebelum dan sesudah peristiwa pengumuman stock split.

Ha1: Harga saham bergerak secara tidak random sebelum dan sesudah peristiwa pengumuman stock split.

b. Menentukan tingkat signifikansi yaitu sebesar 5% (a= 0,05) c. Menghitung Run Test dengan rumus (Jogiyanto, 2010:550):

Z

=

N

R−

E

(

N

R)

σ

RKeterangan:

NR = jumlah sesungguhnya dari sebuah runtun E(NR) = jumlah runtun ekspekstasi

σ = standar deviasi jumlah runtun

d. Menentukan kriteria pengujian hipotesis yaitu dengan membandingkan Zhitung dengan Ztabel.

Kurva Uji Run

Ha diterima Ho

e. Kriteria Penerimaan dan Penolakan Hipotesis: 1) Ho diterima jika –Ztabel ≤ Zhitung ≤ Ztabel

2) Ha diterima jika –Ztabel > Zhitung atau Zhitung > Ztabel

3) Jika nilai Zhitung signifikan (Zhitung ≥ α=5%), berarti pergerakan harga saham tersebut adalah acak (random) dan

mendukung efisiensi pasar bentuk lemah. Sebaliknya jika nilai Zhitung tidak signifikan (Zhitung ≤ α=5%), berarti

pergerakan harga saham tersebut adalah tidak acak atau tidak mendukung efisiensi pasar bentuk lemah. Untuk mempermudah dalam menganalisis data, digunakan bantuan software SPSS 17.0, dengan menggunakan analisis Runs.

8. Paired Sample t-Test

Penelitian ini menggunakan uji beda t-test yaitu Paired Sample t- Test. Uji beda t-test ini digunakan untuk analisis dengan melibatkan dua pengukuran pada subyek yang sama terhadap suatu pengaruh atau perlakuan tertentu. Tujuan uji beda t-test ini adalah membandingkan rata-rata yang sama ataukah tidak sama.

Uji-t (t-test) adalah alat yang digunakan untuk mengetahui signfikansi abnormal return yang ada pada periode peristiwa. Signifikasi yang dimaksud adalah bahwa abnormal return tersebut secara statistik signifikan tidak sama dengan nol (positif untuk kabar baik dan negatif untuk kabar buruk). Pengujian statistik ini dilakukan dengan cara standarisasi dari abnormal return dengan cara membagi abnormal return dengan kesalahan standar estimasinya.

Pengujian terhadap abnormal return dilakukan untuk mengetahui efisiensi pasar bentuk setengah kuat. Pada efisiensi pasar setengah kuat, cukup sulit untuk investor memperoleh abnormal return. Tidak terdapatnya abnormal return menunjukkan pasar telah efisien bentuk setengah kuat, sedangkan adanya abnormal return menunjukkan pasar tidak efisien bentuk setengah kuat. Adapun formulasinya sebagai berikut:

a. Hipotesis

H0 2 : Tidak terdapat perbedaan abnormal return sebelum dan sesudah peristiwa pengumuman stock split.

Ha 2 : Terdapat perbedaan abnormal return sebelum dan sesudah peristiwa pengumuman stock split. b. Menentukan tingkat signifikansi yaitu sebesar 5% (a= 0,05)

c. Menghitung tstatistikdengan rumus (Hasan 1999:153),

t

statistik=

AR

t−30s . dt+30Sd

√

n

Keterangan:

AR

t−30s .dt+30 = tingkat pendapatan abnormal 30 hari sebelum peristiwa pengumuman stock split sampai dengan tingkat pendapatan abnormal 30 hari sesudah peristiwa pengumuman stock split. SD = standar deviasin = jumlah pasangan

d. Menentukan kriteria pengujian hipotesis yaitu dengan membandingkan t hitung dengan t tabel.

Kurva Uji t

e. Kriteria penerimaan/penolakan: 1. Jika thitung < ttabel maka H0 diterima

2. Jika thitung > ttabel maka Ha diterima

3. Jika signifikan t ≥ α=5%, maka H0 diterima, berarti tidak terdapat perbedaan abnormal return sebelum dan

sesudah dilakukannya stock split dan mendukung efisiensi pasar bentuk setengah kuat. Sebaliknya Jika signifikan t ≤ α=5%, maka Ha diterima, berarti terdapat perbedaan abnormal return sebelum dan setelah dilakukannya stock split dan tidak mendukung efisiensi pasar bentuk setengah kuat.

Untuk mempermudah dalam menganalisis data, digunakan bantuan software SPSS 17.0, untuk sampel berpasangan dengan menggunakan analisis Compare Means,Paired-Sample t Test.

4. HASIL DAN PEMBAHASAN Hasil Penelitian

Ha diterima Ha diterima

t tabel = 2,069

Z

tabel= 1,96

Pengujian Pergerakan Harga Saham

Pengujian pergerakan harga saham merupakan suatu cara yang digunakan untuk menguji pasar yang efisien bentuk lemah. Pengujian pasar yang efisien bentuk lemah ini dilakukan untuk menguji ada tidaknya hubungan antara harga sekuritas masa lalu dengan harga sekarang atau harga yang akan datang. Hipotesis untuk menguji pasar yang efisien bentuk lemah berhubungan dengan langkah acak. Jika harga-harga mengikuti pola langkah acak (random walk), maka perubahan harga dari waktu ke waktu sifatnya adalah random atau acak.

Untuk menguji hipotesis I yang diajukan dalam penelitian ini adalah “Harga saham bergerak random sebelum dan setelah pengumuman stock split”. Dalam melakukan pengujian hipotesis pertama ini digunakan Uji Runtun (Run Test) untuk mengetahui pergerakan harga saham secara random atau tidak random. Pengujian terhadap data dilakukan dengan mengukur kerandoman data harga saham sampel. Penelitian ini menggunakan harga saham harian dari perusahaan sampel yaitu tiga puluh hari sebelum stock split, pada saat stock split, dan tiga puluh hari setelah stock split.

Adapun rumusan pengujian hipotesis I sebagai berikut:

H0,1 : Harga saham bergerak secara random sebelum dan setelah peristiwa stock split.

Ha,1 : Harga saham bergerak secara tidak random sebelum dan setelah peristiwa stock split.

Kriteria penerimaan dan penolakan hipotesis adalah: a. Ho diterima jika –Ztabel ≤ Zhitung ≤ Ztabel

b. Ha diterima bila –Ztabel > Zhitung atau Zhitung > Ztabel

Pengujian Run Test menggunakan bantuan program software SPSS (Statistic Product for Social Solution) versi 17.0 for windows. Hasil dari Run Test dapat dilihat pada Tabel 7 sebagai berikut:

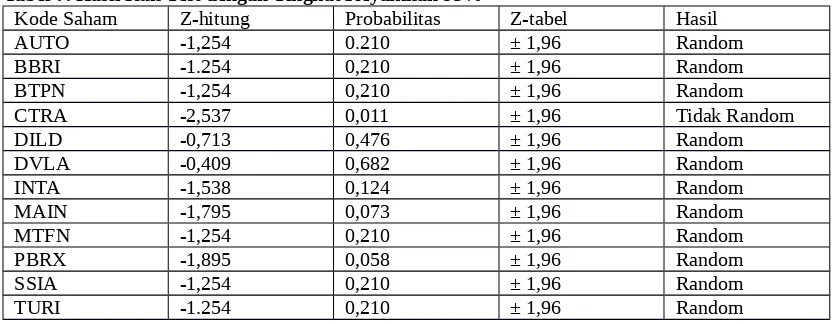

Tabel 7. Hasil Run Test dengan Tingkat Keyakinan 95%

Kode Saham Z-hitung Probabilitas Z-tabel Hasil

AUTO -1,254 0.210 ± 1,96 Random

BBRI -1.254 0,210 ± 1,96 Random

BTPN -1,254 0,210 ± 1,96 Random

CTRA -2,537 0,011 ± 1,96 Tidak Random

DILD -0,713 0,476 ± 1,96 Random

DVLA -0,409 0,682 ± 1,96 Random

INTA -1,538 0,124 ± 1,96 Random

MAIN -1,795 0,073 ± 1,96 Random

MTFN -1,254 0,210 ± 1,96 Random

PBRX -1,895 0,058 ± 1,96 Random

SSIA -1,254 0,210 ± 1,96 Random

TURI -1.254 0,210 ± 1,96 Random

Sumber: data yang diolah

Dari Tabel 7 dapat dilihat bahwa dari 12 perusahaan yang melakukan stock split periode tahun 2010-2012, terdapat 11 perusahaan yang harga sahamnya bergerak random yaitu PT. Astra Otoparts Tbk., PT. Bank Rakyat Indonesia (Persero)., PT. Bank Tabungan Pensiunan Nasional, PT. Intiland Development Tbk., PT. Darya Varia Laboratoria Tbk., PT. Intraso Penta Tbk., PT. Malindo Feedmill Tbk., PT. Capitalinc Investment Tbk, PT. Pan Brothers Tbk., PT. Surya Semesta Internusa Tbk., dan PT. Tunas Ridean Tbk., hal ini terjadi karena nilai –Zhitung > Ztabel. Sedangkan 1 perusahaan harga sahamnya bergerak secara

tidak random, yaitu PT. Ciputra Development Tbk., hal ini terjadi karena nilai –Zhitung < Ztabel.

Tabel 7 juga menunjukkan bahwa harga saham AUTO, BBRI, BTPN, DILD, DVLA, INTA, MAIN, MTFN, PBRX, SSIA, dan TURI bergerak secara random diperkuat dengan nilai probabilitas yang lebih besar dari 0.05. Sedangkan harga saham CTRA bergerak secara tidak random diperkuat dengan nilai probabilitas yang lebih kecil dari 0.05.

Pengujian Abnormal Return Pada Periode Pengamatan

Abnormal return merupakan selisih antara actual return dengan expected return. Abnormal return merupakan indikasi atas reaksi pasar terhadap peristiwa stock split yang dilakukan oleh emiten. Abnormal return dapat bernilai positif dan dapat pula bernilai negatif, hal ini tergantung dari persepsi dan informasi yang dimiliki oleh para investor.

Pengujian terhadap efisiensi pasar setengah kuat dilakukan dengan melihat return tak normal (abnormal return) yang terjadi. Pasar dikatakan efisien apabila para pelaku pasar tidak dapat menikmati return yang tidak normal dalam jangka waktu yang cukup lama.

Tabel 8. Hasil Perhitungan Rata-rata Abnormal Return Sebelum Dan Setelah Peristiwa Pengumuman Stock Split

Hari RRTN sebelum stock split RRTN setelah stock split

0 -0,46157

1 0.002207 -0.011247

2 0.006799 -0.009855

3 -0.006789 -0.003927

4 0.031029 -0.005031

5 0.001093 -0.001733

6 0.011490 -0.004545

7 -0.016340 -0.013904

8 0.001343 0.001347

9 0.005231 0.014081

10 0.001453 0.005552

11 -0.000188 0.025426

12 -0.005461 0.013829

13 -0.009418 0.018323

14 0.016069 -0.009631

15 -0.004367 -0.000290

16 -0.002894 0.001382

17 -0.010519 -0.005491

18 -0.003583 -0.017709

19 0.007687 0.001188

20 -0.005076 -0.002553

21 -0.013058 0.007838

22 -0.012018 0.015126

23 -0.010053 -0.006502

24 0.009391 -0.005653

25 0.003921 -0.006135

26 0.006505 0.008220

27 0.019696 0.014392

28 -0.007644 0.038397

29 -0.014697 0.021005

30 -0.003679 -0.011827

Sumber: lampiran 12 yang diolah

Berdasarkan Tabel 8 dapat diketahui bahwa abnormal return pada periode hari sebelum dan sesudah pengumuman stock split cenderung fluktuatif. Abnormal retun yang negatif berarti actual return lebih kecil dari expected return yang diharapkan oleh para investor, sedangkan nilai abnormal return yang positif artinya actual return lebih besar daripada

expected return yang diharapkan oleh para investor. Nilai abnormal return yang cenderung positif menandakan bahwa investor tampaknya berharap bahwa stock split merupakan signal positif yang akan memberikan keuntungan bagi mereka. Sedangkan abnormal return yang cenderung negatif menunjukkan bahwa harapan pasar akan adanya signal positif dari stock split tidak terpenuhi, sehingga ditanggapi negatif oleh pasar.

Hasil perhitungan pada tabel 8 terlihat bahwa pada hari t-1, t-2, t-4, t-5, t-6, t-8, t-9, t-10 menunjukkan nilai rata-rata

Pada Tabel 8 dapat dilihat bahwa pada hari t+1, t+2, t+3, t+4, t+5, t+6, t+7 menunjukkan rata-rata abnormal return

negatif dengan nilai sebesar -0,011247, -0,009855, -0,003927, -0,005031, -0,001733, -0,004545, -0,013904. Hal ini menunjukkan bahwa 7 hari setelah dilakukan peristiwa stock split, investor memperoleh return saham yang lebih rendah dari return yang diharapkan. Reaksi negatif yang terjadi selama 7 hari setelah dilakukan stock split dapat disebabkan karena investor masih meragukan kinerja perusahaan yang melakukan stock split di masa yang akan datang. Secara teori, jika stock split dilakukan oleh perusahaan yang memiliki kinerja bagus, maka perusahaan tidak akan mengalami kesulitan untuk menanggung biaya transaksi setelah stock split sehingga harga saham setelah stock split akan terus meningkat sesuai dengan kinerja perusahaan. Akan tetapi, apabila stock split dilakukan oleh perusahaan yang memiliki prospek kinerja yang buruk, maka perusahaan akan mengalami kesulitan untuk menanggung biaya transaksi setelah stock split. Akibatnya harga saham setelah stock split bukan meningkat, melainkan menurun sesuai dengan penurunan kinerja perusahaan.

Pada Tabel 8 juga dapat dilihat bahwa pada hari t+8, t+9, t+10, t+11, t+12, t+13 menunjukkan rata-rata abnormal return positif dengan nilai sebesar 0,001347, 0,014081, 0,005552, 0,025426, 0,013829, 0,018323. Hal ini menunjukkan bahwa terjadi respon pasar yang positif setelah pengumuman stock split berarti refleksi kepercayaan terhadap perusahaan di masa yang akan datang semakin meningkat.

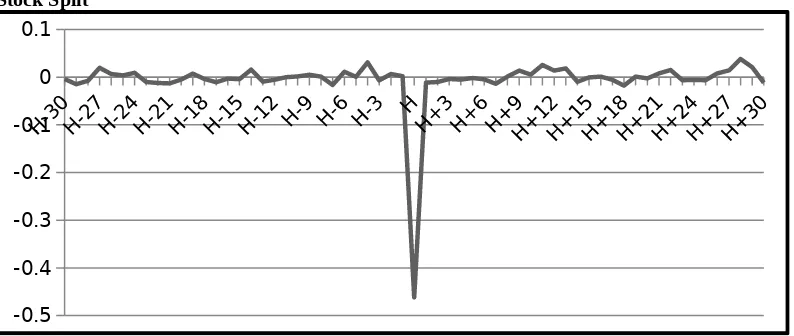

Perkembangan abnormal return sebelum dan setelah stock split dapat dilihat pada gambar berikut:

Gambar 4. Perkembangan Nilai Rata-rata Return Tidak Normal (Average Abnormal Return) Sebelum dan Setelah Stock Split

-0.5 -0.4 -0.3 -0.2 -0.1 0 0.1

Gambar 4 menggambarkan pergerakan rata-rata abnormal return sebelum dan setelah peristiwa stock split. Investor bersikap mengantisipasi suatu informasi dan kemungkinan yang dapat terjadi pada sekuritas tersebut setelah stock split. Akan tetapi ketika harapan pasar tidak terpenuhi (tidak ada informasi/prospek masa depan yang akan disampaikan perusahaan), terjadi penurunan abnormal return yang mencerminkan kekecewaan para investor.

Untuk menguji hipotesis II yang diajukan dalam penelitian ini adalah “Tidak terdapat perbedaan abnormal return

sebelum dan sesudah peristiwa pengumuman pemecahan saham (stock split) di Bursa Efek Indonesia”. Dalam membuktikan hipotesis kedua ini digunakan Uji t Berpasangan (Paired Sample t Test) yaitu membandingkan nilai rata-rata abnormal return

saham selama 30 hari sebelum pengumuman stock split dengan 30 hari sesudah pengumuman stock split. Adapun rumusan pengujian Hipotesis II sebagai berikut:

Ho,2 : Tidak terdapat perbedaan abnormal return sebelum dan sesudah peristiwa pengumuman stock split.

Ha,2 : Terdapat perbedaan abnormal return sebelum dan sesudah peristiwa pengumuman stock split.

Kriteria pengujian yaitu:

Ho,2 diterima jika sig-t (probabilitas) > 0,05 atau Ha,2 ditolak

Ho,2 ditolak jika sig-t (probabilitas) ≤ 0,05 atau Ha,2 diterima

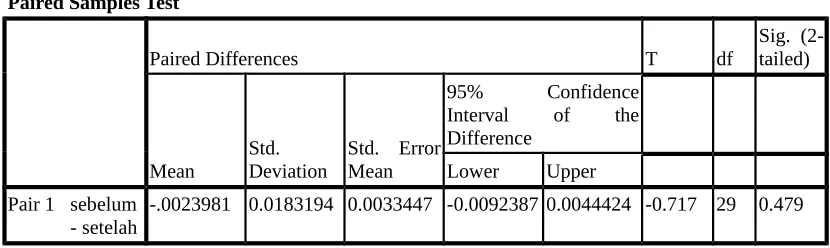

Dari hasil perhitungan dengan bantuan komputerisasi yaitu dengan menggunakan program SPSS 17.0 diperoleh hasil sebagai berikut:

Tabel 9. Hasil Uji Terhadap Abnormal Return Sebelum dan Sesudah Peristiwa Pemecahan Saham Paired Samples Statistics

Mean N Std. Deviation Std. Error Mean Pair 1 Sebelum -.00006244 30 .010734592 .001959859

Setelah .00233571 30 .012999542 .002373481

Paired Samples Correlations

Paired Samples Test

Paired Differences T df

Sig. (2-tailed)

Mean

Std. Deviation

Std. Error Mean

95% Confidence Interval of the Difference

Lower Upper Pair 1 sebelum

- setelah -.0023981 0.0183194 0.0033447 -0.0092387 0.0044424 -0.717 29 0.479

Tabel 9 menyajikan perbandingan abnormal return sebelum dan setelah peristiwa pengumuman, melalui uji Paired Sample t-Test. Setelah melakukan pengujian secara statistic dapat diketahui bahwa thitung (-0,717) ≤ ttabel (2, 069) dan

signifikansi (0.479 > 0.05), karena thitung lebih kecil dari ttabel, maka dapat disimpulkan bahwa H0,2 diterima. Artinya tidak

terdapat perbedaan abnormal return sebelum dan sesudah peristiwa pengumuman stock split. Adapun gambar wilayah penolakan Hipotesis II sebagai berikut:

Gambar 5. Kurva Pengujian Pada Abnormal Return Saham

Gambar 5 menggambarkan angka -0.717 berada di daerah penerimaan Ho yang berarti hipotesis yang menyatakan bahwa tidak terdapat perbedaan abnormal return sebelum dan sesudah peristiwa pengumuman stock split diterima, hal ini berarti bahwa pasar modal Indonesia sudah efisien dalam bentuk setengah kuat.

4.1 Pembahasan

Hasil dari Run Test menunjukkan bahwa terdapat 11 perusahaan dari 12 perusahaan yang menjadi sampel penelitian ini harga sahamnya bergerak secara acak (random). Penelitian ini mendukung penelitian Hendrawati (2007), yang menyatakan bahwa harga saham bergerak secara random sebelum dan sesudah peristiwa stock split.

Berdasarkan hasil penelitian ini, berarti H0,1 diterima yaitu harga saham bergerak secara random sebelum dan sesudah

peristiwa stock split periode tahun 2010-2011 di Bursa Efek Indonesia. Sesuai dengan teori yang telah diakui bahwa efisiensi pasar bentuk lemah berarti bahwa harga-harga sekuritas yang terbentuk saat ini mencerminkan informasi yang terjadi di masa lalu. Sehingga, informasi seperti harga dan volume perdagangan di masa lalu tidak dapat digunakan untuk memprediksi harga di masa yang akan datang, karena telah tercermin pada harga saat ini. Hal ini juga sesuai dengan teori langkah acak ( random-walk) yang menyatakan bahwa data masa lalu tidak berhubungan dengan nilai sekarang, perubahan harga saham sepanjang waktu bersifat acak (random). Pada penelitian ini, pergerakan harga saham yang hampir seluruhnya bersifat acak (random) membuktikan bahwa pasar modal Indonesia sudah efisien dalam bentuk lemah.

Berdasarkan Tabel 8 dapat dilihat hasil perhitungan rata-rata abnormal return sebelum dan setelah peristiwa pengumuman stock split berfluktuatif. Pada hari t-1 dan t-2, rata-rata abnormal return bernilai positif. Namun, pada saat peristiwa stock split (t0) dan 7 hari setelah peristiwa stock split (t+1, t+2, t+3, t+4, t+5, t+6, t+7), rata-rata abnormal return

bernilai positif. Hal ini dapat disebabkan karena perubahan harga saat stock split yang cukup besar sehingga menimbulkan kekhawatiran investor terhadap perusahaan di masa yang akan datang. Pada hari kedelapan, tampaknya investor mulai percaya bahwa perospek perusahaan di masa mendatang akan meningkat. Hal ini ditunjukkan dari rata-rata abnormal return yang bernilai positif pada hari t+8, t+9, t+10, t+11, t+12, t+13. Pergerakan abnormal return yang fluktuatif pada Tabel 8 menunjukkan bahwa pengumuman stock split mengandung informasi sehingga direaksi oleh pasar.

Berdasarkan hasil dari Paired Sample t-Test dengan tingkat kepercayaan 95% maka diperoleh hasil thitung (-0.717) ≤

ttabel (2.069) dan signifikansi (0.479 > 0.05). Hal ini berarti thitung < ttabel, sehingga H0,2 diterima. Artinya tidak terdapat abnormal

return pada saat itu. Hal ini menunjukkan bahwa pengumuman stock split tidak mempunyai pengaruh bagi investor dalam pengambilan keputusan investasinya pada saat itu. Hasil penelitian ini sesuai dengan penelitian Hendrawaty (2007) yang menyatakan bahwa tidak terdapat abnormal return sebelum dan sesudah peristiwa stock split di Bursa Efek Indonesia.

Sesuai dengan hipotesis efisiensi pasar setengah kuat yang menyatakan bahwa harga-harga sekuritas pada saat ini mencerminkan seluruh informasi yang tersedia untuk publik tentang suatu perusahaan. Informasi yang dipublikasikan ini dapat berupa informasi yang mempengaruhi harga sekuritas dari perusahaan yang mempublikasikan informasi tersebut, dapat pula berupa informasi yang mempengaruhi harga-harga sekuritas sejumlah perusahaan, dan dapat pula informasi yang mempengaruhi semua perusahaan yang terdapat di pasar saham.

2.06 -0.717

-2,069

Konsekuensi dari hipotesis pasar bentuk setengah kuat adalah para penanam modal (investor) tidak akan memperoleh

abnormal return dengan memanfaatkan informasi yang dipublikasikan dari perusahaan. Pada penelitian ini, peneliti hanya memanfaatkan informasi masa lampau dan informasi yang dipublikasikan ke masyarakat yaitu pengumuman stock split. Hasil penelitian menunjukkan tidak adanya abnormal return yang dapat diperoleh investor pada penelitian ini membuktikan bahwa pasar modal Indonesia sudah efisien dalam bentuk setengah kuat.

5. KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan, maka dapat disimpulkan sebagai berikut:

1. Bahwa Bursa Efek Indonesia sudah efisien dalam bentuk lemah. Hal ini tampak dari pergerakan harga saham yang sebagian besar random, terdapat 11 perusahaan yang menjadi sampel yang harga sahamnya bergerak random

ditunjukkan dengan nilai probabilitas yang lebih besar dari 0.05. sedangkan 1 perusahaan yang harga sahamnya tidak

random ditunjukkan dengan nilai probabilitas yang lebih kecil dari 0.05.

2. Bahwa Bursa Efek Indonesia sudah efisien dalam bentuk setengah kuat, ditunjukkan dengan tidak adanya perbedaan

abnormal return sebelum dan setelah pengumuman stock split. Berdasarkan hasil pengujian Paired Sample t-Test, nilai thitungabnormal return saham sebesar -0.717 lebih kecil dari ttabel sebesar 2.069 yang artinya bahwa H0,2 diterima.

Hal ini menunjukkan bahwa tidak terdapat perbedaan perolehan abnormal return saham sebelum dan setelah pengumuman stock split.

Saran

1. Bagi investor hendaknya dapat mengantisipasi dan menganalisis setiap informasi yang disampaikan oleh manajemen perusahaan, agar dapat mengambil keputusan investasi yang lebih tepat. Selain itu, bagi investor yang akan

berinvestasi di pasar modal agar tidak menjadikan informasi pengumuman stock split sebagai satu-satunya tolok ukur untuk mendapatkan abnormal return. Investor dapat mencermati faktor lain yang dapat mempengaruhi abnormal return, seperti pengumuman dividen, penawaran perdana, dan informasi akuntansi.

2. Bagi emiten yang akan melakukan stock split hendaknya memperhatikan kondisi pasar modal, misalnya karena secara teoritis stock split hanya meningkatkan lembar saham yang beredar dan tidak secara langsung mempengaruhi cashflow perusahaan.

3. Bagi peneliti selanjutnya agar dapat mengambil periode penelitian yang lebih panjang sehingga dimungkinkan dapat menangkap reaksi pasar dengan lebih baik, dan mengambil sampel yang lebih besar dengan harapan hasil penelitian akan menjadi lebih maksimal.

DAFTAR PUSTAKA

Ahmad, Kamaruddin. 2004.

Dasar-dasar Manajemen Investasi. Edisi Revisi

. Jakarta: Rineka Cipta.

Anoraga, Pandji dan Piji Pakarti. 2003.

Pengantar Pasar Modal

.Jakarta: PT RINEKA CIPTA.

Darmadji, Tjiptono dan Hendy M. Fakhruddin. 2011.

Pasar Modal di Indonesia. Edisi Ketiga.

Jakarta:

Salemba Empat.

Fabozzi, Frank J. 1999.

Manajemen Investasi

. Jakarta: Salemba Empat.

Fakhruddin,M. dan M. Sopian Hadianto.2001.

Perangkat dan Model Analisis Investasi di Pasar

Modal

.Jakarta:Elexmedia Komputindo.

Husnan, Suad.2003.

Dasar-dasar Teori Portofolio dan Analisis Sekuritas.

Yogyakarta:Unit Penerbit dan

AMP YKPN.

Hendrawati, Ernie. 2007.

Pengujian Efisiensi Pasar Modal Atas Peristiwa Pengumuman Stock Split

Periode Tahun 2005-2006 di Bursa Efek Jakarta. Jurnal Bisnis dan Manajemen. Vol.3. Hal

205-223

. Fakultas Ekonomi Universitas Lampung.

Ika, A dan Anna Purwaningsih. 2008.

Reaksi Pasar Terhadap pengumuman Stock Split: Studi Empiris

Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Telaah Manajemen.

Vol.3. No.1. Hal 11-23

. Universitas Atma Jaya Yogyakarta.

Rahayu, Indah Retno. 2006.

Reaksi Pasar Terhadap Peristiwa Stock Split yang Terjadi Di Bursa Efek

Jakarta.

Fakultas Ekonomi Universitas Islam Indonesia Yogyakarta.

Santoso, Singgih.2010.Statistik

Nonparametrik

.Jakarta:Elexmedia Komputindo.

Slamet, Yulius.2006.

Metode Penelitian Sosial

.Surakarta:LPP UNS dan UNS Press.

Sugiyono. 2006.

Metode Penelitian Bisnis

. Cetakan Kesembilan. Bandung: Alfabeta.

Uyanto, Straislaus S, Ph.D.2009.Pedoman Analisis Data Dengan SPSS. Edisi Ketiga.Yogyakarta:Graha

Ilmu.

Tambunan, Andy P.2008.

Menilai Harga Saham Wajar (Stock Valuation).Cetakan

Keempat

.Jakarta:Elexmedia Komputindo.