TUGAS AKHIR

SISTEM PENGAWASAN INTERNAL KAS PADA DINAS PERHUBUNGAN PROVINSI

SUMATERA UTARA

Oleh :

NUZLI RAHMATIA 112102008

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : NUZLI RAHMATIA

NIM : 112102008

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERNAL KAS PADA DINAS PERHUBUNGAN PROVINSI SUMATERA UTARA

MEDAN, Juli 2014

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kita panjatkan kehadirat Allah SWT atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir guna

melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu penulis mengucapkan terima kasih banyak kepada semua pihak yang terlibat,

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara beserta seluruh Dosen dan Staf pengajar yang telah mencurahkan perhatian dan membekali ilmu serta berbagi pengalaman kepada penulis selama masa perkuliahan.

2. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Ketua Program Studi Diploma III Akuntansi Universitas Sumatera Utara sekaligus Dosen Pembimbing yang telah banyak meluangkan waktu dan tenaga serta memberikan petunjuk, saran-saran, dan bimbingan kepada penulis dalam menyelesaikan tugas akhir ini.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Teristimewa kepada kedua orang tua tercinta dan keluarga, Ayahanda Asi dan Ibunda Dewi Susilawati yang yang telah setia, sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas doa, pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril maupun materil yang tidak akan mungkin terbalas, hanya tugas akhir ini yang bisa penulis persembahkan sebagai awal dari keberhasilan penulis di masa mendatang, Amin.

6. Semua teman seperjuangan di D-III Akuntansi Grup A Fakultas Ekonomi Universitas Sumatera Utara yang telah setia menemani, memberikan motivasi,

semangat dan mendukung penulis dalam melaksanakan kegiatan Magang dan penyelesaian Tugas Akhir.

Semoga Allah memberikan balasan atas semua bantuan yang diberikan. Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang. Akhirnya penulis berharap semoga tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua, terima kasih.

Medan, Juli 2014

Penulis

Nuzli Rahmatia

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii DAFTAR TABEL ... v DAFTAR GAMBAR ... vi BAB I : PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah ... 5

C.Tujuan dan Manfaat Penelitian ... 5

D.Rencana Penulisan ... 6

1. Jadwal Survey/Observasi ... 6

2. Rencana Isi ... 7

BAB II : DINAS PERHUBUNGAN PROVINSI SUMATERA UTARA ... 8

A.Sejarah Ringkas ... 8

B.Struktur Organisasi ... . 13

C.Job desription ... 15

D.Jaringan Usaha/kegiatan ... 20

E. Kinerja Terkini ... 21

BAB III : SISTEM PENGAWASAN INTERNAL KAS PADA DINAS

PERHUBUNGAN PROVINSI SUMATERA UTARA ... 25

A.Pengertian Sistem Pengawasan Internal Kas ... 25

B.Tujuan dan Fungsi Pengawasan Internal Kas ... 32

C.Unsur –Unsur Pengawasan Internal Kas ... 36

D.Prosedur Penerimaan dan Pengeluaran Kas Dinas Perhubungan Provinsi Sumatera Utara ... 38

E. Jenis – Jenis Penerimaan dan Pengeluaran Kas Dinas Perhubungan Provinsi Sumatera Utara ... 44

F. Sistem Pengawasan Internal Kas Dinas Perhubungan Provinsi Sumatera Utara ... 46

BAB IV : KESIMPULAN DAN SARAN ... 49

A.Kesimpulan ... 49

B.Saran ... 51

DAFTAR TABEL

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Logo Dinas Perhubungan Provinsi Sumatera Utara ... 12

2.2 Struktur Organisasi Dinas Perhubungan Provinsi Sumatera Utara ... 14

3.1 Bagan Prosedur Penerimaan Kas ... 40

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perkembangan perekonomian perusahaan / instansi (dalam hal

ini instansi pemerintah) yang besar selalu berhadapan dengan kendala-kendala yang berhubungan dengan pengawasan harta bendanya, khususnya masalah kas, dimana sebagian besar transaksi yang dilakukan perusahaan /

instansi selalu melibatkan kas. Apalagi dengan perkembangan teknologi yang terjadi pada masa sekarang yang memungkinkan terjadinya penyalahgunaan

kas, dengan demikian perusahaan harus lebih aktif dalam melakukan pengawasan terhadap kas.

Teknologi yang semakin maju mempengaruhi perkembangan pada setiap

perusahaan maupun lembaga, baik swasta ataupun pemerintah. Masalah-masalah yang dihadapi oleh perusahaan / instansi juga semakin rumit

terutama dalam penyajian laporan keuangan. Oleh karena itu, profesi akuntan memegang peranan yang sangat penting dalam membantu menyusun laporan keuangan. Dalam fungsi manajemen, pengawasan merupakan tanggungjawab

yang tidak dapat diabaikan.

Setiap perusahaan memerlukan adanya prinsip akuntansi yang baik,

menjaga kelancaran operasi perusahaan dan menghindari kas yang

menganggur. Dimana hal ini harus didukung oleh adanya struktur organisasi yang baik dan penempatan personil yang tepat.

Kas adalah aset keuangan yang digunakan untuk kegiatan operasional perusahaan. Kas merupakan aset perusahaan yang paling lancar (likuid) karena dapat digunakan untuk pembayaran kewajiban perusahaan, dan kas

juga merupakan aktiva yang paling harus dijaga. Hal ini disebabkan karena kas sangat mudah dialihkan atau dipindah tangankan karena kas tidak memiliki identitas kepemilikan.

Perusahaan / instansi harus melakukan pengawasan untuk melindungi kas. Ini disebabkan karena setiap transaksi yang dilakukan oleh suatu perusahaan /

instansi selalu berhubungan dengan kas.

Kas menjadi objek yang paling mudah untuk diselewengkan, sehingga banyak pihak yang berusaha menyelewengkan kas dengan berbagai cara.

Oleh karena itu, maka perlu adanya pengawasan intern yang efektif terhadap kas. Apabila pengawasan internal terhadap kas dalam sebuah perusahaan/

instansi berjalan dengan efektif maka penyalahgunaan kas dapat diketahui dengan mudah.

Didalam mencapai tujuannya perusahaan / instansi selalu menghadapi

persoalan baik yang berasal dari dalam maupun dari luar. Dilihat dari ciri-ciri dan kepentingannya, kas selalu menjadi objek utama yang disalahgunakan,

Pengawasan dapat diartikan sebagai alat untuk mengkoordinasikan

aktivitas-aktivitas perusahaan / instansi agar sesuai dengan rencana yang telah ditetapkan sebelumnya. Salah satu cara untuk melaksanakan pengawasan adalah dengan menyusun sistem pengawasan internal kas yang memadai dan

tentunya dapat dipertanggungjawabkan pelaksanaannya dalam mengamankan harta suatu perusahaan/ instansi, meningkatkan efisiensi dan mendorong

karyawan untuk selalu mematuhi kebijakan – kebijakan yang telah ditetapkan oleh manajemen sehingga kecurangan dan penyalahgunaan kas dapat diminimalisasi atau bahkan dapat dihindari.

Dengan kata lain pengawasan internal yang baik didalam suatu perusahaan / instansi dapat menunjang keberhasilan setiap keputusan dan

peraturan yang telah ditetapkan serta dapat mendukung keberhasilan operasi suatu perusahaan / instansi ( dalam hal ini instansi pemerintah).

Pengawasan intern ini membutuhkan setidak-tidaknya pemisahan fungsi

dan tugas didalam pengurusan kas, misalnya pemisahan tugas antara penerimaan dan pengeluaran kas. Untuk mencapai pengawasan yang baik ini

perlu juga ditunjang dengan sarana-sarana, prosedur-prosedur, dan alat-alat sehingga tujuan akhir perusahaan dapat dengan lebih mudah tercapai.

Prosedur – prosedur pengawasan penerimaan kas yang dapat digunakan

antara lain :

1. Harus ditunjukkan dengan jelas fungsi – fungsi dalam penerimaan kas dan

2. Diadakan pemisahan fungsi antara pengurusan kas dengan fungsi

pencatatan kas.

3. Diadakan pengawasan yang ketat terhadap fungsi penerimaan dan pencatatan kas. Selain itu setiap hari dibuat laporan kas.

4. Pengunaan lemari besi (brankas) untuk menyimpan kas atau diruang tertutup dengan akses terbatas.

Selain pengawasan terhadap penerimaan kas, pengawasan pengeluaran kas juga perlu dilakukan oleh perusahaan / instansi. Apabila pengawasan tidak dijalankan dengan ketat, seringkali jumlah pengeluaran diperbesar dan

selisihnya digelapkan. Beberapa prosedur pengawasan yang penting adalah :

1. Pengeluaran uang dilakukan melalui bank dan menggunakan cek sehingga

terdapat pengendalian pencatatan oleh pihak lain.

2. Menggunakan sistem imprest kas kecil untuk memenuhi kebutuhan kas dalam jumlah kecil dengan pengawasan yang ketat.

3. Diadakan pemeriksaan intern dengan jangka waktu yang tidak tentu. 4. Diharuskan membuat laporan kas harian.

Dinas Perhubungan Provinsi Sumatera Utara juga memiliki berbagai macam cara pengawasan dalam penerimaan maupun pengeluaran kas, karena

kas memiliki peranan penting bagi suatu perusahaan / instansi.

memilih judul “Sistem Pengawasan Internal Kas Pada Dinas Perhubungan Provinsi Sumatera Utara”.

B. Rumusan Masalahan

Sesuai dengan judul yang diambil maka penulis mengajukan masalah

pokok yang akan dibahas dalam Tugas Akhir ini yaitu sejauh mana peran pengawasan internal kas baik secara operasional maupun dari sisi pembukuan pada Dinas Perhubungan Provinsi Sumatera Utara.

Adapun perumusan masalah yang akan dibahas pada Tugas Akhir ini adalah sebagai berikut :

1 Bagaimana Sistem Pengawasan Internal Penerimaan Kas pada Dinas Perhubungan Provinsi Sumatera Utara.

2 Bagaimana Sistem Pengawasan Internal Pengeluaran Kas pada Dinas

Perhubungan Provinsi Sumatera Utara.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui bagaimana sistem pengawasan internal penerimaan kas pada Dinas Perhubungan Provinsi Sumatera Utara.

2. Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai penulis adalah :

a. Bagi penulis, untuk menambah dan memperluas wawasan penulis mengenai pengawasan internal kas pada masa yang akan datang.

b. Bagi perusahaan, dapat digunakan sebagai masukan yang bermanfaat dalam melaksanakan pengawasan internal kas pada masa yang akan

datang.

c. Bagi pembaca, dapat digunakan sebagai bahan penambah ilmu pengetahuan, dserta dapat dijadikan sebagai bahan perbandingan

untuk melakukan penelitian di masa yang akan datang.

D. Rencana Penulisan

Rencana penulisan terdiri dari jadwal survey/observasi dan sistematika

penulisan.

1. Jadwal Survey/Observasi

Jadwal survey/observasi dilaksanakan setelah penulis menyelesaikan magang di Dinas Perhubungan Provinsi Sumatera Utara. Penelitian dilakukan pada Dinas Perhubungan Provinsi Sumatera Utara Jl. Imam

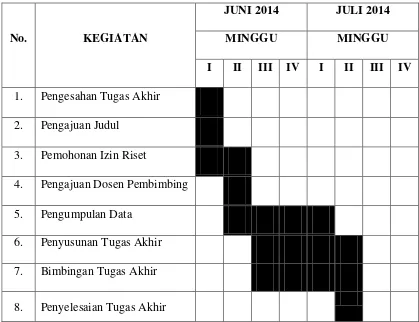

Tabel 1.1

Jadwal Survey/Observasi Dan Penyusunan Tugas Akhir

No. KEGIATAN

JUNI 2014 JULI 2014

MINGGU MINGGU

I II III IV I II III IV 1. Pengesahan Tugas Akhir

2. Pengajuan Judul

3. Pemohonan Izin Riset

4. Pengajuan Dosen Pembimbing

5. Pengumpulan Data

6. Penyusunan Tugas Akhir

7. Bimbingan Tugas Akhir

8. Penyelesaian Tugas Akhir

2. Rencana Isi

Penulis membahas tugas akhir ini terdiri dari empat bab, dimana

masing-masing bab terdiri dari sub-sub bab yang sesuai dengan kebutuhannya agar memperoleh pemahaman yang lebih mendalam dan sistematis serta tidak menimbulkan pengertian yang lain. Secara garis

besar luas pokok pembahasanya adalah sebagai berikut :

BAB I : PENDAHULUAN

penelitian dan rencana penulisan yang terdiri dari jadwal

survey/observasi dan rencana isi.

BAB II : DINAS PERHUBUNGAN PROVINSI SUMATERA UTARA

Pada bab ini penulis memaparkan tentang gambaran umum

instansi meliputi; sejarah ringkas, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini dan

rencana kegiatan.

BAB III : SISTEM PENGAWASAN INTERNAL KAS PADA DINAS PERHUBUNGAN PROVINSI SUMATERA UTARA

Pada bab ini penulis akan menganalisa data yang diperoleh

dari penelitian berdasarkan teori yang disertai evaluasi hasil analisa yang diuraikan, yaitu tentang pengertian sistem

pengawasan internal kas, tujuan dan fungsi sistem pengawasan internal kas, unsur – unsur pengawasan internal kas, prosedur penerimaan dan pengeluaran kas

Dinas Perhubungan Provinsi Sumatera Utara, jenis – jenis penerimaan dan pengeluaran kas Dinas Perhubungan

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini, penulis mencoba menyimpulkan hasil penelitian yang didapat dengan menganalisa data yang tersedia serta memberikan saran yang dianggap penting

BAB II

DINAS PERHUBUNGAN PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Departemen Perhubungan telah ada sejak periode awal kemerdekaan

Indonesia yang dibentuk berdasarkan periode Kabinet-Kabinet Republik

Indonesia. Rencana Strategis Dinas Perhubungan Propinsi disusun berawal

dari pemikiran strategis tentang nilai-nilai luhur yang dianut / dimiliki oleh

seluruh pimpinan dan staf Dinas Perhubungan Propinsi Sumatera Utara yang

merupakan karakteristik inti dari tugas pokok yang diemban oleh Dinas

Perhubungan Propinsi Sumatera Utara.

Berdasarkan Keputusan Gubernur Sumatera Utara Nomor: 060.255.K

Tahun 2002 tentang Tugas dan Tata Kerja Dinas Perhubungan serta Organisasi Tata Kerja Unit Pelaksana Teknis pada Dinas Perhubungan Propinsi Sumatera Utara menyatakan bahwa Kepala Dinas Perhubungan

bertugas membantu Gubernur dalam melaksanakan tugas otonom, tugas dekonsentrasi dan tugas pembantuan di bidang perhubungan.

1. Visi Dinas Perhubungan Provinsi Sumatera Utara

penyelenggaran pelayanan perhubungan yang handal, berdaya saing dan

memberikan nilai tambah dalam upaya menciptakan masyarakat Sumatera Utara yang beriman, maju, mandiri, mapan dan berkeadilan di dalam kebhinekaan yang didukung tata pemerintahan yang baik.

Handal meliputi :

Aman, nyaman, tepat waktu, terpelihara, mencukupi kebutuhan menjangkau seluruh pelosok tanah air serta mampu mendukung pembangunan dalam wadah Negara Kesatuan Republik Indonesia (NKRI).

Berdaya saing meliputi :

Efesien, harga terjangkau, ramah lingkungan, berkelanjutan Sumber Daya Manusia (SDM) yang profesional, mandiri produktif.

Memberikan nilai tambah meliputi :

Tumbuhnya iklim yang kondusif bagi berkembangnya peran serta

masyarakat dan pengusaha kecil, menengah, koperasi, memberikan kontribusi bagi percepatan pertumbuhan ekonomi daerah serta menciptakan lapangan kerja.

2. Misi Dinas Perhubungan Provinsi Sumatera Utara

Misi dari Dinas Perhubungan Propinsi Sumatera Utara adalah membangun dan mengembangkan Ekonomi Kerakyatan yang bertumpu

mengembangkan sumber daya alam yang berwawasan lingkungan dengan

cara :

1. Mempertahankan tingkat jasa pelayanan sarana dan prasarana perhubungan (rekondisi/ survival),

2. Melaksanakan konsolidasi melalui restrukturisasi dan reformasi di bidang perhubungan dan menegakkan hukum secara konsisten

(restrukturisasi dan reposisi),

3. Meningkatkan aksesibilitas masyarakat terhadap pelayanan perhubungan,

4. Meningkatkan kualitas pelayanan dan pengelolaan jasa perhubungan yang handal, berdaya saing dan memberi nilai tambah.

3. Makna Logo Dinas Perhubungan Provinsi Sumatera Utara

Gambar 2.1

Logo Dinas Perhubungan Provinsi Sumatera Utara Sumber : Dinas Perhubungan Provinsi Sumatera Utara

menggambarkan keluarga besar Perhubungan. Adapun makna dari lago

tersebut adalah sebagai berikut:

1. Roda Bergerigi berarti Matra Perhubungan Darat. 2. Jangka berarti Matra Perhubungan Laut.

3. Burung Garuda berarti Matra Perhubungan Udara.

4. Bulatan Bumi berarti lingkup pelayanan Jasa Perhubungan.

5. Warna Logo Biru Langit (Cenrulean Blue) berarti Kedamaian, dan kuning berarti Keagungan.

B. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut.

Pengaturan ini dihubungkan dengan pencapaian instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

persorangan, maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan memncakup tata hubungan secara vertikal melalui saluran tunggal. Adapun struktur organisasi dari Dinas Perhubungan

Struktur Organisasi Dinas Perhubungan Provinsi Sumatera Utara Sumber : Dinas Perhubungan Provinsi Sumatera Utara

1. Tujuan Dinas Perhubungan Provinsi Sumatera Utara

Adapun tujuan dari Dinas Perhubungan ini adalah untuk mewujudkan pelayanan yang baik di bidang perhubungan yang semakin maju agar dapat

terus memenuhi kebutuhan masyarakat sesuai dengan kemajuan Ilmu dan Tekhnologi yang berlaku.

C. Job Description

Berikut ini adalah job description dari setiap unit pada Dinas Perhubungan Propinsi Sumatera Utara yang tediri dari :

1) Kepala Dinas

Kepala Dinas Perhubungan mempunyai tugas membantu Gubernur dalam melaksanakan tugas otonomi, tugas dekonsentrasi dan tugas pembantuan di bidang perhubungan.

2) Wakil Kepala Dinas

Wakil Kepala Dinas Perhubungan mempunyai tugas membantu Kepala Dinas dalam melaksanakan tugas otonomi, tugas Dekonsentrasi

dan tugas Pembantuan di bidang Perhubungan.

Kepala Bagian Tata usaha mempunyai tugas membantu Kepala Dinas di bidang Kepegawaian, Keuangan. Umum dan Perlengkapan, Organisasi dan Hukum.

4) Kepala Sub Bagian Kepegawaian

Mempunyai tugas untuk mengumpulkan, mengolah dan menyajikan bahan/data untuk penyusunan dan penyempurnaan Standar administrasi

pengelolaan pembinaan dan pemberdayaan Pegawai. Menyelenggarakan Administrasi dan Analisis Kebutuhan pegawai, sesuai ketentuan dan

Standar yang ditetapkan.

5) Kepala Sub Bagian Keuangan Mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data untuk

penyusunan dan penyempurnaan standar verifikasi, perbendaharaan, pengelolaan, pertanggung-jawaban anggaran belanja rutin dan

keuangan.

b. Menyusun rencana belanja rutin, melaksanakan anggaran, penerimaan/ penyimpanan/ pembayaran uang, pembukuan/

administrasi dan pertanggung-jawaban keuangan, sesuai ketentuan dan Standar yang ditetapkan.

Mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyusunan dan penyempurnaan standar prosedur penyelenggaraan urusan Tata Usaha, urusan internal, kehumasan, perjalanan Dinas dan

Administrasi, pengelolaan, pendayagunaan dan penghapusan barang aset milik Negara.

b. Menyelenggarakan tata naskah, surat menyurat, tata Kearsipan, dokumentasi, urusan internal, publikasi, komunikasi, perjalanan dinas, penataan ruang dan pengadaan, pendistribusian dan

inventarisasi, pemeliharaan, penyimpanan dan penghapusan barang-barang inventaris asset milik Negara, sesuai ketentuan dan standar

yang ditetapkan.

7) Kepala Sub Bagian Organisasi dan Hukum Mempunyai tugas :

a. Mengumpulkan mengolah dan menyajikan bahan /data untuk penyusunan dan penyempurnaan Standar prosedur kerja, tata kerja,

sarana Administrasi dan Pelayanan.

b. Melaksanakan upaya pemantapan tata hubungan kerja, pengawasan

8) Kepala Sub Dinas Bina Program Mempunyai Tugas:

a. Kepala Sub Dinas Bina Program mempunyai tugas melaksanakan sebagian tugas Dinas di bidang Data dan Informasi, Evaluasi dan

Laporan serta Rencana Program.

b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pada

ayat (1) ini, Kepala Sub Dinas Bina Program dibantu oleh: • Kepala Seksi Penyusunan Program

• Kepala Seksi Pengendalian Dan Evaluasi

• Kepala Seksi Data Dan Informasi

9) Kepala Sub Dinas Darat Mempunyai Tugas:

a. Kepala Sub Dinas Darat mempunyai tugas membantu Kepala Dinas dalam bidang Lalu Lintas, Angkutan, Prasarana dan Keselamatan

Tehnik Sarana serta pembinaan teknis terhadap Asosiasi Sub sektor Perhubungan Darat.

b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pada ayat (1) ini, Kepala Sub Dinas Darat dibantu oleh:

• Kepala Seksi Lalu Lintas • Kepala Seksi Angkutan • Kepala Seksi Prasarana

10) Kepala Sub Dinas Laut Mempunya Tugas :

a. Kepala Sub Dinas Laut, mempunyai tugas membantu Kepala Dinas dalam bidang Angkutan Laut, Kepelabuhan, Kappel serta Navigasi

dan Gamat, pembinaan teknis terhadap Asosiasi Sub Sektor Perhubungan laut.

b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pada ayat (1) ini, Kepala Sub Dinas Laut dibantu oleh :

• Kepala Seksi Angkutan laut • Kepala Seksi Kepelabuhan

• Kepala Seksi Kappel

• Kepala Seksi Nav Dan Gammat

11) Kepala Sub Dinas Udara Mempunyai tugas :

a. membantu Kepala Dinas dalam bidang pengawasan dan pengendalian kegiatan Angkutan Udara, Keselamatan Penumpang dan Penerbangan

Kebandarudaraan serta pembinaan teknis terhadap Asosiasi sub Sektor Perhubungan Udara.

b. Untuk melaksanakan tugas dan fungsinya sebagaimana dimaksud pada ayat (1) ini, Kepala Sub Dinas Udara dibantu oleh :

• Kepala Seksi Kebandarudaraan

12) Kepala Sub Dinas Pengawasan dan Pengendalian Mempunyai Tugas :

a. Kepala Sub/Dinas Pengawasan dan Pengendalian/mempunyai tugas membantu/ Kepala Dinas dalam pengawasan pengelolaan Jembatan

Timbang, Pengawasan penegakan ketentuan pemeriksaan Kenderaan Bermotor di Jalan serta pembinaan/pengembangan kegiatan sarana. b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pada

ayat (1) ini, Kepala Sub Dinas Pengawasan dan Pengendalian dibantu oleh :

• Kepala Seksi Jembatan Timbangan

• Kepala Seksi Pengawas Kendaraan Bermotor Di Jalan • Kepala Seksi Sarana

13) Kepala Sub Dinas Pos dan Telekomunikasi Mempunyai Tugas :

a. Kepala Sub Dinas Pos dan Telekomunikasi, mempunyai tugas

membantu Kepala Dinas dalam bidang Pos, Telekomunikasi serta Teknologi Informatika dan Asosiasi Sub Sektor Pos dan

Telekomunikasi.

b. Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud pads

• Kepala Seksi Telekomunikasi

• Kepala Seksi Tekhnologi Informatika

D. Jaringan Kegiatan Dinas Perhubungan Provinsi Sumatera Utara

Dinas Perhubungan adalah instansi pemerintah yang bergerak di pelayanan

transportasi darat, laut dan udara. Instansi ini juga menyediakan sarana dan prasarana yang mendukung transportasi. Dinas Perhubungan juga mengadakan kegiatan pembangunan di bidang perhubungan pos dan telekomunikasi.

E. Kinerja Usaha Terkini

Secara umum hasil pembangunan perhubungan tahun 2009 telah

mengalami beberapa kemajuan, sedangkan target utama dari Rencana Kerja Dishub Propinsi Sumatera Utara adalah pengembangan fasilitas keselamatan lalu lintas jalan dengan pengadaan dan pemasangan rambu lalu

lintas jalan, guard rail, marka jalan, delineator dan RPPJ, Pembangunan dermaga laut dan dermaga sungai serta Peningkatan dan pembangunan

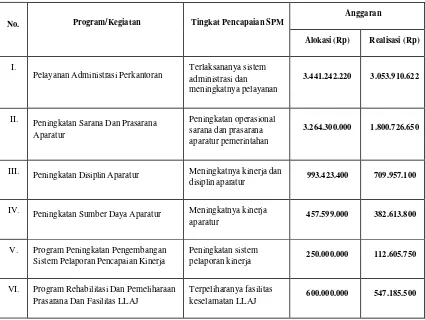

Tabel 2.1

Alokasi dan Realisasi Anggaran 2009

No. Program/Kegiatan TingkatPencapaianSPM

Anggaran

Alokasi(Rp) Realisasi(Rp)

I.

PelayananAdministrasiPerkantoran Terlaksananyaadministrasidan sistem meningkatnyapelayanan

3.441.242.220 3.053.910.622

II. PeningkatanSaranaDanPrasarana

Aparatur

Peningkatanoperasional saranadanprasarana aparaturpemerintahan

3.264.300.000 1.800.726.650

III. PeningkatanDisiplinAparatur Meningkatnyakinerjadan

disiplinaparatur 993.423.400 709.957.100

IV. PeningkatanSumberDayaAparatur Meningkatnyakinerja

aparatur 457.599.000 382.613.800

V. ProgramPeningkatanPengembangan SistemPelaporanPencapaianKinerja

Peningkatansistem

pelaporankinerja 250.000.000 112.605.750

VI. ProgramRehabilitasiDanPemeliharaan PrasaranaDanFasilitasLLAJ

Terpeliharanyafasilitas

VII.

ProgramPeningkatanKapasitas

PrasaranaDanFasilitasLLAJ

Meningkatnyadatadan

VIII. ProgramPeningkatanDanPembangunan PrasaranaDanSaranaASDP

MeningkatnyaPelayanan

OperasionalASDP 1.182.000.000 315.716.000

IX. ProgramPeningkatanDanPembangunan PrasaranaDanSaranaKeretaApi

MendukungPembangunan

JalanKABandara 3.350.000.000 -

X. ProgramPeningkatanDanPembangunan

PrasaranaDanSaranaTransportasiUdara

MeningkatnyaPelayanan OperasionalpadaBandar Udara

120.000.000 116.650.000

Total 28.100.400.296 14.638.405.822

Sumber : Dinas Perhubungan Provinsi Sumatera Utara

Alokasi anggaran tahun 2009 mencapai Rp. 28.100.400.296, sedangkan realisasi anggaran hanya menggunakan Rp. 14.638.405.822 dari dana yang

dianggarkan. Dari data alokasi dan dibandingkan dengan realisasi pelaksanaan kegiatan, ternyata realisasi anggaran tahun 2009 pada Dinas Perhubungan secara keseluruha adalah ±52%.

F. Rencana Kerja

Rencana Kerja Dinas Perhubungan Tahun 2010 merupakan rencana tahun kedua pelaksana pembangunan Rencana Strategis Dinas Perhubungan

dimaksudkan untuk menjadi acuan dalam pelaksaanaan tugas Dinas

Perhubungan Provinsi Sumatera Utara Tahun 2010.

Rencana Kerja Dinas Perhubungan Tahun 2010 berisi kebijakan pembangunan perhubungan, yaitu transportasi dan kegiatan pendukungnya,

yang akan dibiayai baik melalui APBD dan APBN. Uraian ini akan diawali dengan kondisi umum yang secara singkat menguraikan pencapaian

kinerja sampai dengan tahun 2008 dan perkiraan tahun 2010, masalah dan tantangan yang harus dihadapi pada tahun 2010. Dari perkembangan keadaan tersebut kemudian dirumuskan prioritas-prioritas pembangunan

tahun 2010 dan sasaran pembangunan yang hendak dicapai pada masing-masing prioritas dengan mengacu kepada agenda pembangunan

Dinas Perhubungan Propinsi Sumatera Utara yang perlu diselesaikan pada tahun 2010. Dengan arah kebijakan pada masing-masing bidang pembangunan perhubungan, yang meliputi transportasi darat, transportasi

laut, transportasi udara, dan kegiatan penunjang transportasi, selanjutnya disusun program-program pembangunan dikaitkan dengan kebutuhan

pendanaan.

Tujuan disusunnya Renja Dinas Perhubungan Provinsi Sumatera Utara adalah sebagai dokumen perencanaan pembangunan dalam rangka

penyusunan APBD Provinsi Sumatera Utara Tahun 2010 yang merupakan pegangan umum perencanaan bidang Perhubungan di Provinsi Sumatera

sesuai dengan tugas pokok dan fungsi Dinas Perhubungan Provinsi Sumatera

BAB III

SISTEM PENGAWASAN INTERNAL KAS PADA

DINAS PERHUBUNGAN PROVINSI

SUMATERA UTARA

A. Pengertian Sistem Pengawasan Internal Kas

Maju mundurnya suatu perusahaan / instansi sangat bergantung pada cara pengelolaan manajemen yang diterapkan. Sedangkan berhasil tidaknya

manajemen dalam menjalankan tugasnya akan tercermin dalam laporan keuangan yang disajikan, dalam hal ini pengawasan merupakan salah satu

fungsi manajemen untuk menyelenggarakan seluruh rencana kegiatan yang telah ditetapkan agar dapat berjalan dengan baik.

Setiap perusahaan / instansi memerlukan kas dalam menjalankan aktivitas

usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai investasi dalam perusahaan / instansi tersebut. Untuk lebih jelasnya

mengenai pengertian kas, Standar Akuntansi Keuangan (2002 : 85) memberikan pengertian sebagai berikut : “Kas adalah alat pembayaran yang siap dan bebas digunakan untuk membiayai kegiatan umum perusahaan”.

Menurut Baridwan (2003 :85) :

Dalam neraca kas merupakan aktiva yang paling sering berubah. Hampir

dalam setiap transaksi dengan pihak luar selalu mempengaruhi kas. Menurut Soemarso, (2004 : 320) :

“ Kas adalah segala sesuatu , baik yang berbentuk uang atau bukan yang dapat tersedia dengan segera dan diterima sebagai pelunasan kewajiban pada nilai nominalnya”.

Kas dapat dikatakan merupakan satu-satunya pos yang paling penting

dalam neraca. Karena berlaku sebagai alat tukar dalam perekonomian kita, kas terlihat secara langsung atau tidak langsung dalam hampir semua

transaksi usaha. Hal ini sesuai dengan sifat-sifat kas yaitu : 1. Kas selalu terlibat dalam hampir semua transaksi perusahaan.

2. Kas merupakan harta yang siap dan muda untuk digunakan dalam

transaksi serta ditukarkan dengan harta lain, mudah dipindahkan dan beragam tanpa tanda pemilik.

3. Jumlah uang kas yang dimiliki oleh perusahaan harus di jaga sedemikian

rupa sehingga tidak terlalu banyak dan tidak kurang.

Pengelolaan kas dapat dikriteriakan sebagai berikut : 1. Diakui secara umum sebagai alat pembayaran yang sah. 2. Dapat digunakan setiap saat bila dikehendaki.

3. Penggunaannya secara bebas.

4. Diterima sesuai nilai nominalnya pada saat diuangkan tersebut.

komitmen kas jangka pendek, bukan untuk investasi dan dengan cepat dapat

dijadikan menjadi kas. Arus kas adalah arus masuk dan merupakan salah satu dari beberapa elemen laporan keuangan yang dipublikasikan. Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

1. Neraca

2. Laporan Realisasi Anggaran

3. Laporan Arus Kas dan

4. Catatan atas Laporan keuangan.

Sebagai sebahagian dari laporan keuangan, laporan arus kas merupakan

alat komunikasi artinya bahwa laporan arus kas itu adalah suatu alat yang digunakan untuk mengkomunikasikan kas dari suatu perusahaan tersebut.

Dengan laporan arus kas para pemakai dapat mengevaluasi perubahan dalam aktiva bersih perusahaan / instansi, struktur keuangan termasuk likuiditas dan solvabilitas dan kemampuan untuk mempengaruhi jumlah serta waktu arus

kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Sedangkan Pengawasan berarti mendeterminasi apa yang telah

dilaksanakan, maksudnya mengevaluasi prestasi kerja dan apabila perlu, menerapkan tindakan-tindakan korektif sehingga hasil pekerjaan sesuai dengan rencana-rencana.

Menurut Warren, Reeve, Fees, (2005:289) :

memastikan bahwa perundang – undangan serta peraturan dipatuhi

sebagaimana mestinya”.

Sistem ini menciptakan pengawasan intern yang cukup terhadap kas, diperolehnya data akuntansi yang tepat dan dapat dipercaya, meningkatkan

efisiensi usaha serta mendorong dipenuhinya kebijaksanaan pimpinan. Sedangkan menurut Abubakar, Erwin. (2001:83) :

“Sistem pengawasan intern suatu organisasi terdiri dari kebijakan dan prosedur yang diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi dapat dicapai”.

Dari defenisi tersebut dapat disimpulkan bahwa sistem yang menjadi alat pengawasan internal merupakan penekanan pada penggunaan, cara-cara dan

prosedur-prosedur yang bertujuan untuk : 1. Melindungi harta atau aktiva perusahaan

2. Memeriksa kecermatan dan seberapa jauh kehandalan data akuntansi yang

disajikan dapat dipercaya keabsahannya 3. Meningkatkan efisiensi kerja karyawan

4. Mendorong dipatuhinya kebijaksanaan perusahaan yang telah ditetapkan

Jadi pada dasarnya, pengawasan internal kas bertujuan untuk melindungi harta perusahaan, dan berusaha sedapat mungkin menghindari

penyelewengan dan penyalahgunaan harta perusahaan. Pengawasan Internal Kas Meliputi 3 hal, yaitu :

Pengawasan akuntansi meliputi rencana organisasi dan

prosedur-prosedur serta catatan-catatan yang berhubungan dengan pengamanan harta kekayaan perusahaan dari catatan-catatan keuangan yang dapat dipercaya, oleh karena itu disusun sedemikian rupa untuk meyakinkan

bahwa :

a. Transaksi-transaksi dilaksanakan sesuai dengan persetujuan atau

wewenang pimpinan, baik yang bersifat umum maupun khusus. b. Transaksi-transaksi dicatat sedemikian rupa sehingga memungkinkan

ikhtisar-ikhtisar keuangan yang sesuai dengan prinsip-prinsip

akuntansi atau kriteria lain sesuai dengan tujuan ikhtisar tersebut dan menekankan pertanggungjawaban atas harta kekayaan perusahan /

instansi.

c. Penguasaan atas harta perusahaan / instansi diberikan hanya dengan persetujuan atau wewenang pimpinan.

d. Jumlah aktiva / harta kekayaan perusahaan / instansi seperti yang tercantum dalam catatan perusahaan dicocokkan dengan aktiva / harta

yang ada pada waktu yang tepat dengan tindakan yang sewajarnya diambil jika terjadi perbedaan.

2. Pengawasan administratif

Pengawasan administratif meliputi (tetapi tidak terbatas pada) rencana serta prosedur dan pencatatan yang berhubungan dengan proses

yang langsung berhubungan dengan tanggungjawab untuk mencapai titik

tolak serta menciptakan pengawasan akuntansi atau transaksi. 3. Pengawasan penggunaan

Tujuan dari pengawasan ini adalah untuk mengetahui apakah suatu

barang atau inventaris sudah benar penggunaannya. Penggunaan ini penting artinya guna menentukan nilai ekonomis aktiva tetap seperti

keamanan atau keutuhan, keawetan, maupun pendayagunaan barang-barang yang ada.

Menurut Suharli (2006;173) :

“ Kas dan setara kas adalah investasi yang sifatnya sangat likuid, berjangka waktu pendek dan dengan cepat dapat dikonversi menjadi kas

dalam jumlah tertentu tanpa harus menghadapi resiko perubahan nilai yang signifikan”.

Ciri-ciri sistem pengawasan internal yang baik adalah sebagai berikut :

a. Struktur organisasi yang baik.

b. Sistem organisasi dan tanggungjawab yang jelas.

c. Sistem akuntansi yang baik.

d. Kebijaksanaan personalia yang baik.

e. Badan atau staf internal auditor yang cakap.

f. Dewan komisaris yang kompeten dan cakap.

Kas tidak mempunyai tanda kepemilikan khusus dan mudah

a. Setiap pengeluaran kas telah sesuai dengan tujuan penggunaan yang

telah ditetapkan

b. Kas yang seharusnya diterima memang benar-benar diterima

c. Tidak ada penyalahgunaan terhadap kas perusahaan

Dari sifat-sifat kas tersebut dapat diambil kesimpulan bahwa aspek perencanaan dan pengawasan internal terhadap kas harus mendapat perhatian

yang serius oleh manajemen. Dimana setiap pengawasan internal terhadap kas harus diciptakan untuk melindungi dan mengamankan serta meningkatkan efektifitas dan efesiensi pengguna manajemen.

Secara garis besar pengawasan kas harus diarahkan kepada dua hal, yaitu : administrative dan accounting control sesuai dengan tanggungjawab

manajemen terhadap kas yang secara umum terdiri dari :

a. Menyediakan kas dalam jumlah yang cukup untuk menjamin kelancaran operasi perusahaan /instansi.

b. Menghindari terjadinya kas yang menganggur.

c. Meningkatkan efisiensi operasi dan mencegah terjadinya kerugian –

kerugian sebagai akibat dari adanya tindak penyelewengan kas atau penyalahgunaan wewenang.

Berikut ini diuraikan beberapa hal yang menyebabkan pentingnya

pengawasan internal kas, mencakup :

a. Sebagian besar transaksi perusahaan yang terdiri dari uang kas dan

b. Kas merupakan aset yang paling lancar sehingga menjadi sasaran utama

untuk melakukan penyelewengan dan manipulasi. perkreditan piutang disebabkan oleh pendebetan kas sehingga jika penerimaan kas salah, kemungkinan perkreditan juga akan salah.

c. Pendebetan hutang merupakan lawan dari perkreditan kas sehingga jika salah mendebet hutang berarti salah dalam penerimaan kas.

d. Kesalahan dalam perkiraan kas kemungkinan dikarenakan oleh adanya kesalahan pada perkiraan yang lainnya.

Jadi pada dasarnya, pengawasan internal kas bertujuan untuk melindungi

harta perusahaan, dan berusaha sedapat mungkin menghindari penyelewengan dan penyalahgunaan harta perusahaan.

B. Tujuan dan Fungsi Pengawasan Internal Kas

1. Tujuan sistem pengawasan internal kas

Mengingat mayoritas transaksi diperusahaan melibatkan kas, maka

pengawasan internal kas sangat diperlukan guna menghindari terjadinya penyelewengan yang dilakukan terhadap kas. Pengawasan internal kas tercakup dalam suatu pengawasan internal kas. Pada dasarnya tujuan

pengawasan internal kas adalah :

a. Diperolehnya data / informasi mengenai kas yang sebenarnya.

c. Untuk mencek pelaksanaan kegiatan / aktivitas mengenai kas sehingga

apabila terjadi penyimpangan dari sistem yang diterapkan dapat diambil tindakan koreksi.

Pengawasan terhadap kas dapat diterapkan dengan cara, yaitu :

1) Pengawasan terhadap penerimaan kas.

Sumber penerimaan uang kas yang lazim dalam perusahaan berasal dari

penjualan tunai, penerimaan kas pelunasan piutang untuk untuk penjualan kredit, dan penerimaan lainnya seperti hasil penjualan investasi sementara atau penjualan aktiva tetap perusahaan. Agar semua hasil penerimaan ini dapat

diamankan dan menjadi milik perusahaan maka pengawasan intern yang baik harus diciptakan dan dibina.

2) Pengawasan terhadap pengeluaran kas.

Sama halnya dengan penerimaan kas, pengeluaran kas juga harus dikelola

sedemikian rupa sehingga tidak terjadi kesalahan atau kecurangan dalam pelaksanaannya yang mengakibatkan kerugian perusahaan. Pengeluaran kas

biasanya berupa pembayaran yang dilakukan oleh perusahaan / instansi untuk berbagai macam keperluan, misalnya pembayaran hutang, pembayaran gaji karyawan dan biaya-biaya lainnya.

Adapun tujuan dari sistem pengawasan internal kas adalah sebagai berikut:

a. Menjaga keamanan harta milik perusahaan.

adanya pengawasan internal yang baik agar dapat melimpahkan tanggung

jawab secara tepat.

b. Menjaga ketelitian data akuntansi.

Sistem akuntansi dan administrasi sangat diperlukan guna menjaga

ketelitian data akuntansi yang ada, sistem tersebut dapat berjalan baik dengan mengadakan formulir dan bukti pencatatan sebagai dasar

pengawasan. Dengan adanya formulir atau bukti pencatatan yang tersedia, akan dapat diketahui apakah pencatatan itu dilakukan sesuai dengan ketentuan yang ada atau tidak.

c. Mewujudkan efisiensikerja.

Untuk dapat mewujudkan efisiensi kerja, perlu dirancang suatu sistem

dan prosedur operasional tiap-tiap bagian operasi perusahaan / instansi, sehingga pelaksanaan operasi perusahaan dapat berjalan dengan lancar dan tertib.

d. Membentuk dan menjagakebijaksanaan manajemen.

Dengan adanya formulir-formulir, bukti pencatatan dan prosedur yang

telah ditetapkan serta adanya pemisahan tanggungjawab yang jelas, diharapkan dapat membantu serta menjaga kebijaksanaan manajemen yang telah ditetapkan.

2. Fungsi pengawasan internal kas

dilakukan dan disahkan oleh personil dan yang berwenang dan dengan

jumlah yang benar. Ciri-ciri dasar dari sebuah pengawasan internal kas adalah sebagai berikut :

a. Secara khusus menetapkan tanggung jawab pengelolaan penerimaan

kas.

b. Pemisahaan pengelolaan dan pencatatan penerimaan kas.

c. Mendepositokan seluruh kas yang diterima setiap hari. d. Sistem voucher untuk mengendalikan pembayaran kas. e. Pemeriksaan intern dalam interval waktu yang tak terduga.

Terdapat tujuh macam fungsi struktur pengawasan internal kas secara rinci yang harus terpenuhi untuk mencegah setiap kesalahan yang

mungkin terjadi di dalam pencatatan. Struktur pengawasan internal kas tersebut harus memberikan kepastian pada :

a. Setiap transaksi yang dicatat adalah sah (valid)

Struktur pengendalian internal kas tidak dapat memberikan transaksi fiktif, dan yang sebenarnya tidak terjadi di dalam catatan akuntansi

lainnya.

b. Setiap transaksi diotorisasi dengan tepat.

c. Dalam hal ini, jika suatu transaksi tidak diotorisasi, maka dapat

mengakibatkan otorisasi yang curang.

d. Setiap transaksi yang terjadi harus dicatat dan hal ini dilakukan guna

mencegah hilangnya setiap transaksi dari catatan.

Pengendalian yang memadai harus disertai dengan prosedur untuk

menghindari kesalahan dalam perhitungan dan pencatatan transaksi pada berbagai langkah-langkah proses pencatatan.

f. Transaksi yang terjadi harus diklasifikasikan dengan tepat.

Pengklasifikasian perkiraan yang tepat sesuai dengan kode perkiraan klien harus dicatat dalam jurnal.

g. Transaksi yang terjadi dicatat pada waktu yang tepat.

h. Setiap transaksi dimasukkan dengan tepat kedalam catatan tambahan dan diikhtisarkan dengan benar.

C. Unsur-unsur Pengawasan Internal Kas

Adapun unsur-unsur yang menjadi syarat pengawasan internal adalah sebagai berikut :

1. Suatu rencana organisasi harus memiliki pemisahan fungsi secara tepat.

Struktur organisasi merupakan kerangka pembagian tanggungjawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan-kegiatan pokok perusahaan. Pembagian tanggungjawab fungsional dalam organisasi harus dipisahkan berdasarkan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi.

2. Sistem pemberian wewenang dan prosedur pencatatan yang layak untuk melaksanakan pengawasan akuntansi yang cukup terhadap harta, hutang,

Sistem wewenang dan prosedur pembukuan dalam suatu perusahaan

merupakan alat bagi manajemen untuk mengadakan pengawasan terhadap operasi dan transaksi-transaksi yang terjadi dan juga untuk menghasilkan data keuangan yang tepat. Klasifikasi data keuangan dapat dilakukan

dalam rekening-rekening buku besar, Menurut AICPA, susunan rekening yang baik harus dapat memenuhi hal-hal sebagai berikut :

a. Membantu mempermudah penyusunan laporan – laporan dengan ekonomis, meliputi rekening-rekening yang diperlukan untuk menggambarkan dengan baik dan teliti semua harta, hutang,

pendapatan, harga pokok dan biaya-biaya yang harus dirinci sehingga memuaskan dan berguna bagi manajemen didalam melakukan operasi.

b. Menguraikan dengan teliti dan singkat apa yang harus dimuat dalam setiap rekening, memberi batas sejelas-jelasnya antara pos-pos aktiva, modal, pendapatan, dan biaya-biaya.

3. Praktek-praktek yang sehat harus dijalankan didalam menjalankan tugas dan fungsi setiap bagian organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktek yang sehat adalah :

a. Penggunaan formulir bernomor urut cetak yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang.

b. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

suatu organisasi tanpa ada campur tangan dari organisasi lainnya.

d. Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengawasan internal kas.

4. Pegawai yang cakap dan seimbang dengan tanggungjawabnya

Tingkat kecakapan pegawai mempengaruhi sukses tidaknya suatu

sistem pengendalian internal. Apabila sudah disusun struktur organisasi yang tepat, prosedur-prosedur yang baik, tetapi tingkat kecakapan pegawai

tidak memenuhi syarat-syarat yang diminta, bisa dipastikan bahwa sistem pengawasan tidak akan berhasil dengan baik.

D. Prosedur Penerimaan dan Pengeluaran Kas Dinas Perhubungan Provinsi Sumatera Utara

1. Prosedur penerimaan kas

Prosedur penerimaan kas yang dilaksanakan Dinas Perhubungan Provinsi Sumatera Utara meliputi serangkaian proses pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta pertanggungjawaban kembali, proses ini dapat dilakukan secara manual ataupun menggunakan sistem terkomputerisasi.

a. Pihak Instansi mengirimkan rencana Anggaran kepada Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah (DPRD).

b. Setelah diteliti, Rencana Anggaran yang diajukan selanjutnya akan disepakati dan disetujui bersama oleh pihak Pemerintah Daerah, DPRD dan ditetapkan dengan peraturan daerah.

c. Setelah Anggaran disetujui, selanjutnya pihak Pemerintah Daerah mengirimkan Anggaran ke Bank yang sudah ditunjuk untuk selanjutnya diproses oleh instansi.

d. Pihak Instansi mengambil dana Anggaran melalui Bank yang telah ditunjuk oleh Pemerintah Daerah.

e. Instansi melampirkan dokumen bukti penerimaan uang.

f. Mencatat pada buku besar di Bagian Keuangan jumlah Anggaran yang diterima dari Pemerintah Daerah.

g. Dana tersebut dikelola oleh pihak Instansi (Bagian Keuangan Dinas Perhubungan Provinsi Sumatera Utara) untuk membiayai semua kebutuhan / kegiatan operasional Instansi.

h. Bagian Keuangan membuat pembukuan atas pemakaian dana tersebut. i. Pembukuan tersebut berisi tentang Realisasi Anggaran yang akan

diserahkan kepada Pemerintah Daerah setiap bulannya sebagai pertanggungjawaban instansi.

j. Jika terjadi kelebihan dana, maka dana tersebut akan dikembalikan lagi ke Pemerintah Daerah.

yaitu laporan yang menyajikan informasi realisasi, pendapatan, dan

pembiayaan instansi dalam suatu periode tertentu. Untuk lebih jelasnya, prosedur penerimaan kas Dinas Perhubungan Provinsi Sumatera Utara dapat dilihat pada gambar 3.1 berikut.

Bagan Prosedur Penerimaan Kas

Gambar 3.1

Prosedur Penerimaan Dinas Perhubungan Provinsi Sumatera Utara 2. Prosedur pengeluaran kas

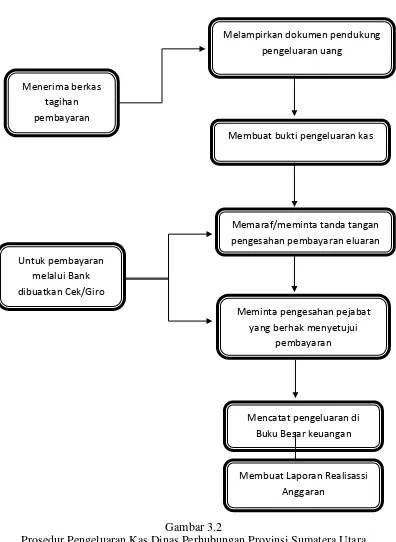

Prosedur pengeluaran kas pada Dinas Perhubungan Provinsi Sumatera Utara meliputi serangkaian proses baik manual maupun terkomputerisasi mulai pencatatan, penggolongan, peringkasan, transaksi atau kejadian keuangan serta pelaporan keuangan dalam rangka pertanggungjawaban yang berkaitan dengan pengeluaran kas pada Dinas Perhubungan Provinsi Sumatera Utara.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh Dinas Perhubungan Provinsi Sumatera Utara meliputi:

a. Menerima berkas/kwitansi tagihan pembayaran. b. Melampirkan dokumen pendukung pengeluaran uang. c. Membuat bukti pengeluaran kas dan mencetaknya.

d. Memaraf/meminta tanda tangan pengesahan persetujuan pembayaran di bukti pengeluaran kas.

e. Meminta pengesahan pejabat yang berhak menyetujui pembayaran di bukti pengeluaran kas.

f. Untuk pembayaran melalui bank dibuatkan cek/giro.

g. Menandatangani/meminta tanda tangan pejabat yang berhak setuju bayar pada cek/giro.

h. Mencatat pada buku kas atau buku besar keuangan setiap jumlah pengeluaran.

Dokumen-dokumen pendukung yang digunakan pada prosedur akuntansi pengeluaran kas pada Dinas Perhubungan Provinsi Sumatera Utara terdiri atas:

1) Kwitansi penagihan yang harus segera dibayar.

2) Kwintansi pembayaran dan bukti penerimaan lainnya merupakan dokumen sebagai tanda bukti pembayaran.

3) Surat Perintah Pencairan Dana (SP2D) yang diterbitkan oleh bendahara/pejabat instansi yang memiliki kewenangan.

4) Bukti transfer merupakan dokumen atau bukti apabila pembayaran dilakukan melalui transfer antar bank.

5) Buku besar pengeluaran kas merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat atau menggolongkan semua transaksi atas kejadian yang berhubungan dengan pengeluaran kas.

6) Buku besar pembantu merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat transaksi-transaksi dan kejadian yang berisi rincian item buku besar untuk setiap rekening yang dianggap perlu.

7) Bukti pembayaran pajak ( PPh Pasal 21 dan 22 ).

Untuk lebih jelasnya, prosedur pengeluaran kas Dinas Perhubungan Provinsi Sumatera Utara dapat dilihat pada gambar 3.2 berikut.

Prosedur Pengeluaran Kas Dinas Perhubungan Provinsi Sumatera Utara E. Jenis-jenis Penerimaan dan Pengeluaran Kas Dinas Perhubungan

Provinsi Sumatera Utara

1. Jenis –jenis penerimaan kas Untuk pembayaran

Membuat bukti pengeluaran kas

Penerimaan kas pada Dinas Perhubungan Provinsi Sumatera Utara

bersumber dari :

a. Retribusi Pemakaian Kekayaan Daerah. b. Pungutan Izin Trayek.

c. Fasilitas Umum Kelebihan Muatan.

2. Jenis-jenis pengeluaran kas

Pengeluaran kas pada Dinas Perhubungan Provinsi Sumatera Utara, baik keperluan operasi secara umum mencakup :

A. Belanja Tidak Langsung

Belanja Tidak Langsung terdiri dari:

1) Belanja pegawai, mencakup: a. Gaji dan Tunjangan.

b. Gaji Pokok/Uang Representasi.

c. Tunjangan Keluarga. d. Tunjangan Jabatan.

e. Tunjangan Fungsional.

f. Tunjangan Fungsional Umum. g. Tunjangan Beras.

h. Tunjangan PPH/Tunjangan Khusus. i. Pembulatan Gaji.

j. Iuran Asuransi Kesehatan. k. Tambahan Penghasilan PNS.

B. Belanja Langsung

Belanja Langsung terdiri dari :

1) Belanja Pegawai, mencakup : a. Honorarium PNS. b. Honorarium Non PNS.

c. Honorarium Pegawai Tidak Tetap/Honorer.

d. Honorarium Panitia Pelaksana Kegiatan.

2) Belanja Barang Dan Jasa, mencakup : a. Inventaris Kantor.

b. Langganan daya dan Jasa, seperti rekening telepon dan internet.

c. Bahan – Bahan habis pakai keperluan kantor. d. Pakaian dinas/pakaian kerja lapangan.

e. Jasa konsultasi, tenaga ahli, instruktur dan narasumber.

f. Penyelenggaraan, mencakup :

• Konsumsi Rapat, Seminar dan program kegiatan. • Pelatihan, Kursus, Sosialisasi dan Bimbingan teknis PNS.

3) Belanja pemeliharaan, mencakup :

a. Pemeliharaan perabot/ inventaris kantor. b. Pemeliharaan kendaraan dinas/operasional.

4) Belanja perjalanan, mencakup : a. Perjalanan dinas dalam daerah.

b. Perjalanan dinas luar daerah. c. Perjalan dinas luar negeri.

d. Bantuan perjalanan bagi tenaga akademik dan administrasi.

5) Belanja Modal, mencakup :

a. Pengadaan perlengkapan gedung kantor.

b. Pengadaan peralatan gedung kantor.

c. Pengadaan sarana dan prasarana perhubungan. d. Pengadaan pengendalian dan pengamanan lalu lintas.

e. Pengadaan uji cba alat transportasi.

F. Sistem Pengawasan Internal Kas Dinas Perhubungan Provinsi Sumatera Utara

1. Sistem pengawasan internal penerimaan kas Dinas Perhubungan Provinsi Sumatera Utara

Untuk mengawasi prosedur penerimaan di Dinas Perhubungan Provinsi Sumatera Utara maka pihak manajemen menerapkan hal – hal berikut :

b. Pemakaian kwitansi yang bernomor urut harus dicatat segera setiap

adanya pemasukan kas.

c. Memeriksa keabsahan penerimaan kas, Misalnya berapa jumlah yang diterima dan siapa yang menerima.

d. Fungsi penerimaan kas dibedakan dengan fungsi pembukuan, keduanya dijabat oleh orang yang berbeda.

e. Saldo kas yang ada selalu diperiksa oleh yang berwenang setiap periodenya.

f. Untuk membuktikan kebenaran buku kas, Bukti bukti pendukung tetap

disimpan oleh bagian keuangan.

g. Instansi hanya menyimpan sejumlah kas yang cukup untuk kebutuhan

instansi sehari – hari dan selebihnya disimpan di Bank.

2. Sistem pengawasan internal pengeluaran kas Dinas Perhubungan Provinsi Sumatera Utara

Sistem pengawasan yang dilakukan oleh Dinas Perhubungan Provinsi Sumatera Utara adalah sebagai berikut :

a. Instansi menetapkan bagian – bagian tertentu yang berwenang untuk

menandatangani kwitansi, cek dan alat pembayaran lainnya dalam jumlah tertentu.

c. Semua kwitansi yang akan dibayar umumnya mempunyai nomor urut.

d. Fungsi pengeluaran kas dan pembukuan dilakukan oleh orang yang berbeda.

e. Bagian keuangan membuat laporan pengeluaran setiap bulannya.

f. Bagian Keuangan akan mengeluarkan dana setelah terlebih dahulu memeriksa bukti pendukungnya dan telah memenuhi syarat

pembayaran.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa terhadap sistem pengawasan sistem internal kas pada Dinas Perhubungan Provinsi Sumatera Utara, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Struktur organisasi pada Dinas Perhubungan Provinsi Sumatera Utara

dinilai sudah cukup baik karena dapat menunjang terbentuknya kesatuan perintah yang terarah dan pembagian tugas, fungsi, wewenang serta

tanggung jawab yang jelas. Hal ini sangat membantu dalam pelaksanaan pengawasan internal kas yang dilakukan.

2. Pengawasan internal merupakan kebijakan dan prosedur yang melindungi

aktiva dari penyalahgunaan, memastikan bahwa informasi usaha akurat, memastikan bahwa perundang – undangan serta peraturan dipatuhi

sebagaimana mestinya.

3. Jenis pengawasan internal kas meliputi 3 hal ,yaitu :

a. Pengawasan Akuntansi

b. Pengawasan Administratif

c. Pengawasan Penggunaan

a. Tanggung jawab dalam setiap penanganan kas dilakukan secara tegas

dan pasti.

b. Pemakaian kwitansi yang bernomor urut harus dicatat segera setiap adanya pemasukan kas.

c. Memeriksa keabsahan penerimaan kas, Misalnya berapa jumlah yang diterima dan siapa yang menerima.

d. Fungsi penerimaan kas dibedakan dengan fungsi pembukuan, keduanya dijabat oleh orang yang berbeda.

e. Saldo kas yang ada selalu diperiksa oleh yang berwenang setiap

periodenya.

f. Untuk membuktikan kebenaran buku kas, Bukti bukti pendukung tetap

disimpan oleh bagian keuangan.

g. Dinas Perhubungan Provinsi Sumatera Utara hanya menyimpan sejumlah kas yang cukup untuk kebutuhan Instansi sehari – hari dan

selebihnya disimpan di Bank.

5. Sistem pengawasan internal pengeluaran kas yang dilakukan Dinas

Perhubungan Provinsi Sumatera Utara adalah sebagai berikut :

a. Instansi menetapkan bagian – bagian tertentu yang berwenang untuk

menandatangani kwitansi, cek dan alat pembayaran lainnya dalam jumlah tertentu.

b. Penandatanganan cek dan alat pembayaran lainnya dilakukan oleh sekurang – kurangnya oleh 2 bagian.

c. Semua kwitansi yang akan dibayar umumnya mempunyai nomor urut.

berbeda.

e. Bagian keuangan membuat laporan pengeluaran setiap bulannya.

f. Bagian Keuangan akan mengeluarkan dana setelah terlebih dahulu memeriksa bukti pendukungnya dan telah memenuhi syarat

pembayaran.

g. Setelah pembayaran dilakukan, semua dokumen pendukung diberi

tanda lunas dan diberi tanggal sesuai kapan transaksi tersebut terjadi. 6. Prosedur penerimaan kas dan pengeluaran kas pada Dinas Perhubungan

Provinsi Sumatera Utara sudah cukup baik dengan adanya bukti-bukti

yang dilaporkan & disimpan oleh pihak yang berwenang serta telah dilakukan pencatatan langsung dari penerimaan dan pengeluaran kas.

B. Saran

Untuk menambah manfaat penulisan tugas akhir ini, maka penulis memberinkan saran sesuai dengan kemampuan yang dimiliki antara lain :

1. Sistem pengawasan yang diterapkan di Dinas Perhubungan Provinsi Sumatera Utara hendaknya dapat dipertahankan dan dapat ditingkatkan terus – menerus, agar berkembangnya kemajuan pengawasan di Dinas

Perhubungan Provinsi Sumatera Utara .

2. Meneliti catatan potongan harga dan membandingkan rincian cek yang

penerimaan kas dan tugas penerimaan surat – surat masuk serta cek yang

diterima. .

3. Untuk menghindari terjadinya kecurangan dan penyelewengan kas pada Dinas Perhubungan Provinsi Sumatera Utara sebaiknya semua kwitansi

yang telah dibayar, dicatat dalam suatu daftar menurut waktu pengeluarannya dan diparaf oleh si penerima kwitansi tersebut dan

disesuaikan dengan tanggal dan nama pada kwitansi agar sesuai dengan yang tercatat dalam buku kas.

4. Jika memungkinkan sebaiknya dilakukan pemeriksaan secara berulang

agar prosedur penerimaan dan pengeluaran kas di Dinas Perhubungan Provinsi Sumatera Utara jelas dan lebih lanjut adanya pemeriksaan oleh

DAFTAR PUSTAKA

Abubakar, Erwin, 2001, Jurnal Ekonomi, Pertimbangan Intern Dalam Mengaudit Laporan Keuangan Perusahaan Kecil, Edisi April, BPFE USU; Medan.

Baridwan, Zaki, 2012, Intermediate Accounting, Edisi Kedelapan, Badan Penerbit FE-UGM, Yogyakarta.

Harahap, Sofyan Syafri, 2001, Sistem Pengawasan Manajemen ( Management Control System), Pustaka Quantum, Jakarta.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan, Salemba Empat; Jakarta.

Martani, Dwi, Sylvia NPS Veronica, Ratna Wardhani, Aria Farahmita, Edward Tanujaya, 2012, Akuntansi Keuangan Menengah Berbasis PSAK, Salemba Empat, Jakarta.

Soemarso S, R, 2004. Akuntansi Suatu Pengantar , Salemba Empat ; Jakarta.

Suharli, Michell, 2006. Akuntansi Untuk Bisnis Jasa dan Perdagangan, edisi pertama, Graha Ilmu; Yogyakarta.

Smith Jay M. and Skousen, K. Fred, 1992. Intermediate Accounting, Terjemahan Nugroho Widjayanto, Edisi Kedelapan, Erlangga; Jakarta.