Analisis Sistem Pengendalian Internal Kas Pada Fakultas Ekonomi Universitas Sumatera Utara

Teks penuh

Gambar

Dokumen terkait

Apakah pengawasan internal kas yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara telah berjalan efektif dan efisien atau dengan kata lain dapat mencegah

Fungsi anggaran kas sebagai alat perencanaan pada Fakultas Ekonomi Sumatera Utara telah berjalan dengan baik. Fakultas Ekonomi Universitas Sumatera Utara telah melakukan proses atau

semua hasil penerimaan ini dapat diamankan dan menjadi milik perusahaan maka pengawasan intern yang baik harus diciptakan dan dibina. 2) Pengawasan terhadap pengeluaran kas.

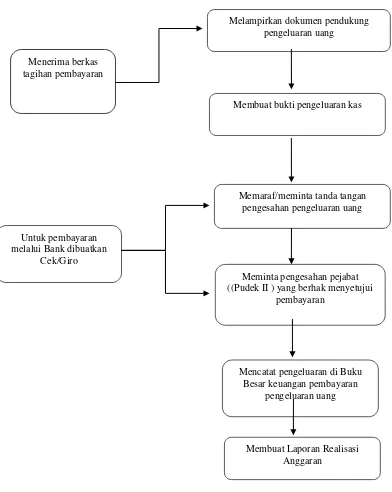

Bagaimana sistem pengendalian internal kas pada Fakultas Ekonomi Universitas Sumatera Utara guna mengantisipasi adanya kesalahan dan penyelewengan yang mungkin terjadi.. Tujuan

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik. dan mampu bersaing di lapangan

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian- penelitian yang bermanfaat bagi

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian- penelitian yang bermanfaat bagi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik. dan mampu bersaing di lapangan