PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

OLEH :

NOVIRA HARDIKA 102102167

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA M E D A N

Tanggal Dosen Pembimbing Tugas Akhir PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : NOVIRA HARDIKA

NIM : 102102167

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal Ketua Program Diploma III Akuntansi (Abdillah Arif Nasution, SE, M.Si, Ak ) NIP. 19830406 200812 1 004

Tanggal Dekan Fakultas Ekonomi

(

(Drs. Rustam, M.Si, Ak) NIP. 131 127 370

102102167

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : NOVIRA HARDIKA

NIM : 102102167

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, Juli 2013

KATA PENGANTAR

Bismillahirrahmanirrahim

Syukur Alhamdulillah penulis panjatkan atas kehadirat Allah Subhanahu

Wa Ta’ala yang telah memberikan taufiq dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini tepat waktu dan sesuai dengan

yang direncanakan. Shalawat dan salam penulis ucapkan kepada junjungan Nabi besar Muhammad Sholallahu ‘Alaihi Wa sallam, yang telah membawa risalah-Nya untuk menuntun umat manusia ke jalan yang benar. Semoga kita semua

memperoleh syafa’atnya di akhirat kelak.

Tugas Akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah

satu syarat untuk menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka memenuhi tujuan tersebut, maka penulis menyusun Tugas Akhir ini dengan judul “Fungsi Anggaran Kas

Sebagai Alat Perencanaan Pada Fakultas Ekonomi Universitas Sumatera Utara”.

Dalam kesempatan ini penulis mengucapkan terimakasih, teristimewa kepada kedua Orang Tua penulis yang tercinta Ayahanda (Yusni Hardi), Ibunda (Ellys Sri Rahayu), juga Kakak tersayang Pri Harda Yanti S.pd dan adik

Dalam penyelesaian Tugas Akhir ini penulis banyak mendapat bantuan

dari berbagai pihak, baik itu berupa saran maupun bimbingan. Melalui lembaran ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Abdillah Arif Nasution, SE M.Si, Ak, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan arahan dan

bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Sahabat-Sahabat tersayang terutama untuk Nia, Wulan, Febri, Novita,

Youli, Alvionita dan Fadila yang telah memberikan semangat, bantuan, serta dukungan dalam menyelesaikan Tugas Akhir ini.

5. Seluruh teman-teman D3 Akuntansi stambuk 2010 yang tidak dapat saya

sebutkan satu persatu, Serta Senior dan alumni yang telah banyak memberikan masukan maupun membantu dalam pembuatan Tugas Akhir

ini.

6. Untuk orang terdekat, Rendi Arista yang tak henti-hentinya memberi semangat dan motivasi kepada penulis dalam menyelesaikan Tugas Akhir

ini.

7. Kepada kedua orangtua tercinta yang sudah penulis sebutkan nama beliau

dan motivasi yang tak terhingga dan ternilai harganya disaat penulis

mengerjakan Tugas Akhir ini.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak kekurangan. Untuk itu penulis memohon maaf atas

kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan manfaat kepada pembacanya dan terutama

bagi penulis.

Medan, Juli 2013 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A.Latar Belakang Masalah ... 1

B.Perumusan Masalah ... 3

C.Tujuan dan Manfaat Penelitian ... 3

D.Rencana Penulisan ... 4

1.Jadwal Survei / Observasi ... 5

2.Rencana Isi ... 5

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A.Sejarah Singkat Fakultas Ekonomi Universitas Sumatera Utara. ... 7

B. Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara .... ... .10

D.Jaringan Usaha / Kegiatan ... .21

E.Kinerja Usaha Terkini ... .21

F.Rencana Kegiatan ... .22

BAB III FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN PADA FAKULTAS EKONOMI A.Pengertian Anggaran dan Kas... .23

B. Anggaran Kas... .30

C.Penyusunan Anggaran Kas ... .34

D.Anggaran Kas Sebagai Alat Perencanaan... .37

E.Analisis Penggunaan Kas ... .40

BAB IV PENUTUP A.Kesimpulan ... .47

B.Saran... .49

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Fakultas Ekonomi Universitas Sumatera Utara Laporan Anggaran

Pendapatan Dan Belanja Tahun Anggaran 2012 ... 40

DAFTAR GAMBAR

Nomor Judul Halaman

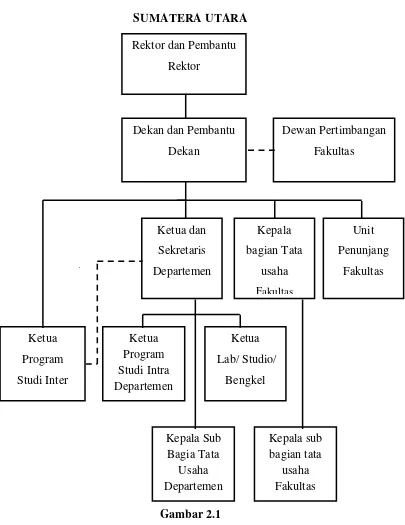

Gambar 2.1 Struktur Organisasi Fakultas Ekonomi

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan pasar yang sangat ketat serta perkembangan teknologi yang semakin lama semakin canggih membuat perusahaan harus mampu bertahan

dalam menghadapi situasi persaingan antara berbagai perusahaan tersebut.

Pada dasarnya hal yang paling penting dimiliki oleh perusahaan adalah tujuan perusahaan mendapatkan laba yang maksimum. Dalam tujuan pencapaian

laba, perusahaan perlu meningkatkan pertumbuhan serta menjaga kelangsungan hidup perusahaan. Dan perusahaan harus mengetahui perkembangan

perusahaannya dari waktu kewaktu, tentang apa yang diperoleh pada masa lampau dan apa yang ingin dicapai pada masa yang akan datang.

Cara tepat yang dapat ditempuh atasan yaitu dengan menyusun rencana yang

baik. Salah satu alat perencanaan laba adalah dengan membuat anggaran. Anggaran merupakan unsur yang penting dalam perusahaan, karena anggaran

digunakan manajemen dalam melaksanakan fungsinya terutama dalam perencanaan dan pengendalian.

Kas merupakan salah satu harta yang paling penting didalam suatu

kelancaran perusahaan adalah memiliki persediaan yang cukup. Kas diperlukan

untuk membiayai kegiatan operasi perusahaan sehari-hari.

Anggaran kas merupakan salah satu alat perencanaan dan pengendalian kegiatan perusahaan secara keseluruhan. Dengan adanya anggaran kas

perusahaan dapat merencanakan dan mengendalikan penerimaan dan pengeluaran kas dengan lebih baik. Agar terjadi keseimbangan antara jumlah kas yang

tersedia dengan kebutuhan dalam membiayai perusahaan.

Perencanaan terjadi di semua tipe kegiatan. Perencanaan adalah proses dasar di mana manajemen memutuskan tujuan dan cara mencapainya. Perencanaan

selalu diikuti dengan pengawasan maupun pengendalian. Untuk menjamin bahwa aktivitas perusahaan yang dilaksanakan dapat berjalan sesuai dengan rencana.

Dalam menjalankan operasinya, Fakultas Ekonomi Universitas Sumatera Utara terlebih dahulu menetapkan atau menyusun suatu anggaran. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang

menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba) lebih berorientasi pada pelayanan pendidikan. Anggaran kas disusun oleh bagian

umum dan keuangan yang ada pada fakultas. Dengan menyusun anggaran didalam suatu perusahaan dimaksudkan untuk dijadikan sebagai pedoman kerja dan sebagai alat perencanaan kerja perusahaan.

Anggaran kas merupakan alat utama untuk membuat estimasi keuangan jangka pendek. Dengan adanya anggaran pimpinan perusahaan dapat

berarti perusahaan tidak mengalami masalah, sedangkan jika perusahaan tidak

sesuai dengan keinginan yang diharapkan berarti perusahaan tersebut mempunyai masalah. Maka pimpinan harus segera mengambil tindakan yang dianggap perlu untuk mengatasinya.

Dengan adanya perencanaan terhadap pengeluaran kas adalah untuk menjamin agar pengeluaran kas yang dilakukan sesuai dengan batas-batas yang

telah ditetapkan. Dengan demikian anggaran pengeluaran kas dapat diperbandingkan dengan realisasi pengeluaran kas pada akhir periode anggarannya. Berdasarkan uraian diatas maka penulis tertarik untuk menulis

tugas akhir ini dengan judul “Fungsi Anggaran Kas Sebagai Alat Perencanaan

Pada Fakultas Ekonomi Universitas Sumatera Utara”.

B. Perumusan Masalah

Berdasarkan uraian dalam penjelasan latar belakang masalah, maka penulis

mencoba merumuskan masalah “Apakah fungsi anggaran sebagai alat perencanaan di Fakultas Ekonomi Universitas Sumatera Utara telah berjalan

dengan baik”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah Adapun “Untuk mengetahui apakah

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

a. Bagi Penulis, sebagai masukan dan tambahan ilmu pengetahuan mengenai

perencanaan anggaran kas.

b. Bagi Fakultas, untuk mengetahui sejauh mana anggaran kas sebagai alat perencanaan pada Fakultas Ekonomi Universitas Sumatera Utara.

c. Bagi Pembaca, diharapkan dapat menjadi bahan rujukan atau sumber informasi bagi yang ingin mempelajari dan membahas lebih jauh tentang anggaran kas.

D. Rencana Penulisan

1. Jadwal Survei / Observasi

Penelitian dilakukan pada Fakultas Ekonomi Universitas Sumatera Utara Jl. T.M Hanafiah Kampus Universitas Sumatera Utara Medan. Untuk lebih

Jadwal survey / observasi dan Pelaporan Tugas Akhir

No. Kegiatan

2013

JUNI JULI

I II III IV I II III IV

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing

3 Pengumpulan Data

4 Penulisan Tugas Akhir

5 Penyelesaian Tugas Akhir

2. Rencana Isi

Secara garis besar pembahasan yang dilakukan dibagi atas empat bab, dimana setiap babnya dibagi atas beberapa sub bab sesuai dengan pembahasannya. Adapun rencana isi dari tugas Akhir ini adalah sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang masalah,

perumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan yang mencakup jadwal survey / observasi dan rencana

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Pada bab ini diuraikan tentang gambaran perumusan yang meliputi sejarah singkat Fakultas Ekonomi Universitas Sumatera Utara,

struktur organisasi, job description, kegiatan usaha, kinerja usaha terkini, dan rencana kerja.

BAB III FUNGSI ANGGARAN KAS SEBAGAI ALAT

PERENCANAAN PADA FAKULTAS EKONOMI

Dalam bab ini penulis menguraikan hasil penelitian yang telah

dilakukan yaitu mengenai fungsi anggaran kas sebagai alat perencanaan pada Fakultas Ekonomi Sumatera Utara yang meliputi

pengertian anggaran dan kas, anggaran kas, penyusunan anggaran kas, anggaran kas sebagai alat perencanaan, dan analisis penggunaan kas.

BAB IV PENUTUP

Bab ini merupakan bab yang terakhir dari penulisan tugas akhir ini.

Penulis akan memberikan kesimpulan yang didasarkan dari penjelasan bab terdahulu dan mencoba memberikan saran. Saran yang dirasakan perlu untuk efektivitas lembaga pendidikan tinggi

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Singkat Fakultas Ekonomi Universitas Sumatera Utara

Fakultas Ekonomi Universitas Sumatera Utara mempunyai ciri khas tersendiri di dalam kelahirannya. Ciri khas itu dapat ditandai dengan sejarah lahirnya di luar

kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) Kutaraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap

memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu tehnik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden

Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di

Kutaraja (sekarang Banda Aceh) memisahkan diri dari Universitas Sumatera Utara dan bergabung dengan Universitas Syiah Kuala, maka Fakultas Ekonomi Universitas Sumatera Utara didirikan di Medan dan memperoleh status Negeri

Yayasan Sumatera Utara dan pemasukan kedalam lingkungan Universitas

Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I. No.

0535/0/1983 Tanggal 08 Desember 1983, Keputusan Direktorat Jenderal. Pendidikan Tinggi No. 131/DIKTI/Kep/1984, dan disusul dengan Surat

Keputusan No. 23/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987, Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata -1 Program

Pendidikan D-III.

Program Pendidikan Strata -1 meliputi 3 (tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma–III terdiri dari : a. Jurusan Kesekretariatan

b. Jurusan Keuangan c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Universitas Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai

berikut :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi

pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah serta organisasi profesional dan lembaga terkait yang bertaraf

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional maupun

internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan

penelitian-penelitian dan pengabdian pada masyarakat dan responsif terhadap perkembangan/perubahan.

B. Struktur Organisasi dan Pesonalia Fakultas Ekonomi Universitas Sumatera Utara

Struktur organisasi merupakan suatu gambaran skematis tentang pola interaksi dari hubungan kerja sama orang-orang pada tiap bagian yang terdapat dalam suatu organisasi perusahaan, yaitu mengenai hubungan antara pembagian

tugas dan fungsi-fungsi dari pekerjaan yang akan dilakukan serta wewenang yang mengalir dari atasan menuju bawahan dan sebaliknya.

Struktur organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui

Struktur organisasi pada Fakultas Ekonomi Universitas Sumatera Utara

Gambar 2.1

STRUKTUR ORGANISASI FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Gambar 2.1

Bagan Struktur Organisasi Fakultas Ekonomi USU

Sumber : Buku pedoman dan informasi Fakultas Ekonomi USU 2007-2008 Ketua Dekan dan Pembantu

Dekan

Dewan Pertimbangan Fakultas Rektor dan Pembantu

PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K) Purek I : Prof. Ir. Zulkifli Nasution, M.Sc, Ph.D

Purek II : Prof. Dr. Ir. Armansyah Ginting, M.Eng

Purek III : Drs. Raja Bongsu Hutagalung, M.Si

Purek IV : Prof. Dr. Ningrum Natasha Sirait, S.H, M.L.I

Purek V : Ir. Yusuf Husni

PIMPINAN FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Dekan : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak

Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak Pembantu Dekan II : Drs. H. Arifin Lubis, MM, Ak

Pembantu Dekan III : Ami Dilham, SE, M.Si

DEWAN PERTIMBANGAN FAKULTAS EKONOMI USU Ketua : Drs. M. Lian Dalimunthe, M.Ec, Acc, Ak

Sekretaris : Wahyu Ario Pratomo, SE, M.Ec

Anggota : Prof. Dr. Ade Fatma Lubis, MBA, MAFIS

: Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak : Fahmi Natigor Nasution, SE, M.Acc, Ak : Prof. Dr. Ramli, MS

: Drs. H. Arifin Lubis, MM, Ak : Ami Dilham, SE, M.Si

: Prof. Dr. Rismayani, M.Si

: Prof. Dr. lic. rer.reg.Sirojuzilam, SE : Prof. Erlina, SE, M.Si, Ph.D

: Dr. Syafaruddin Ginting S, MAFIS, Ak

: Dr. Isfenti Sadalia, SE, ME : Dr. Endang Sulisya Rini, M.Si

: Irsyad Lubis, SE, M.Soc.Sc, Ph.D : Drs. Firman Syarif, M.Si, Ak : Dr. Murni Daulay, M.Si

: Prof. Dr. Syaad Afifuddin S, M.Ec

DEPARTEMEN AKUNTANSI

Ketua : Dr. Syafrudin Ginting S, MAFIS, Ak Sekretaris : Drs. Hotmal Dja’far, MM, Ak

DEPARTEMEN MANAJEMEN

Ketua : Dr. Isfenti Sadalia, SE, ME Sekretaris : Dra. Marhayanie, M.Si

DEPARTEMEN EKONOMI PEMBANGUNAN Ketua : Wahyu Ario Pratomo, SE, M.Ec Sekretaris : Drs. Syahrir Hakim Nasution, M.Si

PROGRAM STUDI S-1 AKUNTANSI Ketua : Drs. Firman Syarif, M.Si, Ak

PROGRAM STUDI S-1 MANAJEMEN Ketua : Dra. Endang Sulistia Rini, M.Si Sekretaris : Dra. Friska Sipayung, M.Si

PROGRAM STUDI S-1 EKONOMI PEMBANGUNAN Ketua : Irsyad Lubis, SE, M.SOc, Sc, Phd

Sekretaris : Paidi Hidayat, SE, M.Si

PROGRAM STUDI D-III KEUANGAN Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, SE, M.Si

PROGRAM STUDI D-III AKUNTANSI Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak PROGRAM STUDI D-III KESEKRETARIATAN Ketua : Dr. Beby Karina Fawzeea, SE, MM

Sekretaris : Magdalena L.L Sibarani, SE, M.Si

BAGIAN TATA USAHA

Kepala Bagian Tata Usaha : Ridwan Saleh, SH, CN Kasub. Keuangan : Ahmad Faizul, SE, M.Si Kasub. Umum dan Perlengkapan : Sodali, SE

Kasub. Akademik : Dra. Cut Nilawati Kasub. Kemahasiswaan : Zailiana, S.Sos

LEMBAGA- LEMBAGA PENUNJANG Puslitbank

Pengarah : Drs. H. Arifin Lubis, MM, AK

Sekretaris : Wahyu Ario Pratomo, SE, M.Ec Kepala Unit Layanan : Hotmal Dja’far, SE, MM, Ak

Bagian Perpustakaan

Ketua : Mylita, SE

C. Job Description

Berikut ini adalah job description pada Bagian Tata Usaha Fakultas Ekonomi

Universitas Sumatera Utara yang terdiri dari :

1. Bagian Tata Usaha Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiwaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan Fakultas. f. Melaksanakan administrasi pendidikan, penelitian dan pengabdian/ pelayanan

kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni Fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan Fakultas. i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan

kegiatan Fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan

Fakultas.

2. Sub Bagian Akademik Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data di bidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data dan pencapaian target kurikulum.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada

masyarakat di lingkungan Fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan bagian.

3. Sub Bagian Umum dan Keuangan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan Fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan

ilmiah di lingkungan Fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran, dan

pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur, Vakansi, perjalanan dinas,

pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak/juknis di bidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai.

d. Melakukan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional usul kenaikan

jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai. h. Memproses SK jabatan struktural dan fungsional. i. Memproses pelanggaran disiplin pegawai.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan

mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni.

c. Melakukan administrasi kemahasiwaan.

e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat Universitas. g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan kesejahteraan

mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi di bidang kemahiswaan dan alumni.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

6. Sub Bagian Perlengkapan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan. d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

e. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

D. Jaringan Usaha / Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan

pembinaan aktivitas akademik. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada

umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian–

penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi yaitu; penyelenggaraan pendidikan, pengadaan penelitian dan pengabdian kepada masyarakat.

Dengan demikian, diharapkan lulusan–lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Usaha Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan instansi, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar

mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan

loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang dijalankan perusahaan

adalah menyelenggarakan program pendidikan dan pengajaran terhadap mahasiswa, melakukan berbagai macam penelitian–penelitian ilmiah khususnya

bidang ekonomi yang bermanfaat bagi Universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar–seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri,

kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademik agar dapat menghasilkan

Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antaralain adalah sebagai berikut :

• Persiapan kuliah mahasiswa semester genap / ganjil.

• Perkuliahan semester genap / ganjil.

• Ujian mid semester / ujian semester genap / ganjil.

BAB III

FUNGSI ANGGARAN KAS SEBAGAI ALAT PERENCANAAN PADA FAKULTAS EKONOMI

A. Pengertian Anggaran dan Kas 1. Anggaran

Anggaran merupakan unsur yang penting dalam perusahaan, karena anggaran

digunakan manajemen dalam melaksanakan fungsinya terutama dalam perencanaan dan pengendalian. Perencanaan merupakan dasar bagi suatu pengendalian, sedangkan pengendalian diperlukan untuk mencapai tujuan

perusahaan. Anggaran merupakan rencana sebagai alat yang digunakan untuk mengadakan perencanaan dan pengendalian. Anggaran merupakan rencana

terperinci dan menyeluruh untuk setiap kegiatan dan aktivitas perusahaan. Dengan demikian dari gambaran tersebut dapat terasa pentingnya suatu perencanaan yang baik hanya dapat diperoleh manajemen dengan mempelajari,

menganalisa dan mempertimbangkan dengan seksama kemungkinan-kemungkinan, alternatif-alternatif dan konsekuensi yang ada sehingga dapat

didefinisikan sebagai berikut :

dalam unit moneter yang meliputi seluruh kegiatan perusahaan untuk jangka waktu (periode) tertentu dimasa yang akan datang”.

Dari definisi tersebut, ada empat unsur yang sangat penting dalam suatu anggaran, yaitu :

a. Perencanaan, merupakan suatu proses untuk menetapkan kejadian-kejadian

atau aktivitas-aktivitas yang akan dilakukan di waktu yang akan datang. Anggaran merupakan rencana, karena anggaran merupakan penentuan lebih

dahulu tentang kegiatan-kegiatan perusahaan yang akan dilakukan secara formal di waktu yang akan datang yang dihasilkan melalui pertemuan secara resmi serta dinyatakan secara tertulis. Anggaran merupakan suatu rencana

yang mempunyai karakteristik khusus, seperti disusun secara sistematik, mencakup seluruh kegiatan perusahaan, dinyatakan dalam satuan moneter.

b. Meliputi seluruh kegiatan perusahaan, maksudnya mencakup semua kegiatan yang akan dilakukan oleh semua bagian yang ada dalam perusahaan. Anggaran harus mencakup seluruh bagian yang ada dalam perusahaan karena

anggaran digunakan sebagai pedoman, alat pengkoordinasian kerja dan alat pengendalian kerja. Jika anggaran yang disusun tidak meliputi seluruh bagian

yang ada dalam perusahaan, maka kegiatan perusahaan tidak dapat berjalan sebagaimana mestinya karena tidak terdapat koordinasi kerja dan hasil kerja tidak dapat dievaluasi (dinilai) karena tidak mempunyai tolok ukur.

c. Dinyatakan dalam satuan moneter, yaitu satuan yang dapat diterapkan pada berbagai kegiatan perusahaan. Satuan moneter yang berlaku di Indonesia

bagian dalam perusahaan mempunyai satuan pengukur yang berbeda, misalnya bahan baku menggunakan satuan berat (kg, ton), satuan luas (meter

persegi), satuan isi (liter), tenaga kerja menggunakan satuan jam kerja (kilometer). Dengan menggunakan unit moneter semua satuan ukuran yang berbeda dapat diseragamkan sehingga memungkinkan untuk dijalankan,

diperbandingkan, serta dianalisis lebih lanjut.

d. Jangka waktu tertentu di masa yang akan datang, menyatakan bahwa

anggaran dipergunakan untuk jangka waktu yang akan datang, bukan tidak terbatas. Hal ini berarti bahwa lamanya jangka waktu tersebut sangat tergantung pada kebutuhan perusahaan dan kesepakatan yang ada dalam

perusahaan. Namun demikian pada umumnya periode yang dipergunakan bagi anggaran jangka pendek yaitu satu tahun, meskipun tidak tertutup

kemungkinan panjang periode yang berbeda bagi perusahaan-perusahaan lain.

Fungsi Anggaran menurut M. Nafarin (2007:38) adalah peranan anggaran

pada suatu perusahaan merupakan alat untuk membantu manajemen dalam pelaksanaan, fungsi perencanaan, koordinasi, pengawasan dan juga sebagai

pedoman kerja dalam menjalankan perusahaan untuk tujuan yang telah ditetapkan.

a. Fungi Perencanaan

Perencanaan merupakan salah satu fungsi manajemen dan fungsi ini merupakan salah satu fungsi manajemen dan fungsi ini merupakan dasar

Dari kutipan di atas disimpulkan bahwa sebelum perusahaan melakukan operasinya, pimpinan dari perusahaan tersebut harus lebih dahulu merumuskan

kegiatan-kegiatan apa yang akan dilaksanakan di masa datang dan hasil yang akan dicapai dari kegiatan-kegiatan tersebut, serta bagaimana melaksanakannya. Dengan adanya rencana tersebut, maka aktifitas akan dapat terlaksana dengan

baik.

b. Fungsi Pengawasan

Anggaran merupakan salah satu cara mengadakan pengawasan dalam perusahaan. Pengawasan itu merupakan usaha-usaha yang ditempuh agar rencana yang telah disusun sebelurnnya dapat dicapai. Dengan demikian pengawasan

adalah mengevaluasi prestasi kerja dan tindakan perbaikan apabila perlu. Aspek pengawasan yaitu dengan membandingkan antara prestasi dengan yang

dianggarkan, apakah dapat ditemukan efisiensi atau apakah para manajer pelaksana telah bekerja dengan baik dalam mengelola perusahaan. Tujuan pengawasan itu bukanlah mencari kesalahan akan tetapi mencegah dan

nemperbaiki kesalahan. Sering terjadi fungsi pengawasan itu disalah artikan yaitu mencari kesalahan orang lain atau sebagai alat menjatuhkan hukuman atas suatu

kesalahan yang dibuat pada hal tujuan pengawasan itu untuk menjamin tercapainya tujuan-tujuan dan rencana perusahaan.

c. Fungsi Koordinasi

Fungsi koordinasi menuntut adanya keselarasan tindakan bekerja dari setiap individu atau bagian dalam perusahaan untuk mencapai tujuan. Dengan demikian

perencanaan yang baik, yang dapat menunjukkan keselarasan rencana antara satu bagian dengan bagian lainnya. Anggaran yang berfungsi sebagai perencanaan

harus dapat menyesuaikan rencana yang dibuat untuk berbagai bagian dalam perusahaan, sehingga rencana kegiatan yang satu akan selaras dengan lainnya. Untuk itu anggaran dapat dipakai sebagai alat koordinasi untuk seluruh bagian

yang ada dalam perusahaan, karena semua kegiatan yang saling berkaitan antara satu bagian dengan bagian lainnya sudah diatur dengan baik.

d. Anggaran Sebagai Pedoman Kerja

Anggaran merupakan suatu rencana kerja yang disusun sistematis dan dinyatakan dalam unit moneter. Lazimnya penyusunan anggaran berdasarkan

pengalaman masa lalu dan taksir-taksiran pada masa yang akan datang, maka ini dapat menjadi pedoman kerja bagi setiap bagian dalam perusahaan untuk

menjalankan kegiatannya. Tujuan yang paling utama dari anggaran adalah untuk pengawasan luar, yaitu untuk membatasi sumber-sumber daya keseluruhan yang tersedia untuk suatu instansi dan untuk mencegah pengeluaran-pengeluaran bagi

2. Kas

Kas merupakan harta atau aktiva yang paling lancar dalam kelompok aktiva

lancar. Dalam kenyataannya pos ini termasuk aktiva yang paling sering mengalami perubahan atau mutasi hal ini terjadi karena hampir sebagian besar transaksi yang dilakukan perusahaan akan mempengaruhi jumlah kas. Pengertian

kas menurut Warren Revve Fess (2005:362) adalah “Koin, uang kertas, cek, wesel

(money order atau kiriman uang melalui pos yang lazim berbentuk draft bank atau

cek bank, hal ini untuk selanjutnya diistilahkan dengan wesel), uang yang disimpan di bank yang dapat ditarik tanpa pembatasan dari bank bersangkutan”.

Sedangkan pengertian kas menurut Soemarso S.R dalam (2005:296) adalah

“Kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai

nominalnya”.

Dilihat dari dua pendapat diatas dapat disimpulkan bahwa kas merupakan kas terdiri dari uang tunai perusahaan, giro-giro pada bank dan surat-surat berharga

yang mudah dijual atau deposito jangka pendek.

Dengan demikian maka jelaslah bahwa penyusunan anggaran kas adalah

perlu dalam memastikan dan mendukung tercapainya anggaran kas perusahaan, tidak saja menekankan kepada aspek akuntansi tetapi segi aspek manajemen pelaksanaan penyusunan anggaran kas yang memadai akan dapat meningkatkan

kinerja perusahaan.

perusahaan yaitu jumlah kas yang ada di perusahaan yang “well finance” sebaiknya tidak kurang dari 5%-10% dari jumlah aktiva lancar.

Kas yang diperlukan perusahaan baik digunakan untuk membiayai perusahaan sehari-hari ataupun untuk pembelian aktiva tetap, memiliki sifat

continue maupun tidak continue.

Sifat Continue, untuk pembelian bahan baku, pembayaran gaji dan upah,

membayar suplies kantor habis pakai, dan lain-lain.

Sifat tidak Continue, untuk pembayaran pajak, deviden, angsuran hutang, dan

lain-lain.

Tujuan Perusahaan Menyimpan/Membutuhkan Kas :

a. Kebutuhan kas untuk transaksi diperlukan dalam pelaksanaan operasi usaha perusahaan.

b. Kebutuhan kas untuk berjaga-jaga untuk mengantisipasi aliran kas masuk keluar yang tidak kontinyu dan sulit untuk diperkirakan.

c. Kebutuhan kas untuk memperoleh laba yang lebih besar diluar usaha pokok,

dengan membeli efek.

d. Saldo kompensasi berupa dana minimum yang diputuskan untuk tetap berada

di Bank dalam rekening gironya, dan untuk itu perusahaan tidak perlu membayar jasa pelayanan tertentu kepada Bank.

Faktor-faktor yang memenuhi besar kecilnya persediaan Kas :

a. Perimbangan antara aliran kas masuk dan kas keluar. b. Penyimpangan terhadap aliran kas yang telah diperkirakan.

B. Anggaran Kas

Anggaran kas merupakan salah satu alat perencanaan dan pengendalian

kegiatan perusahaan secara keseluruhan. Dengan adanya proses kas yang berupa anggaran ini maka perusahaan dapat memperkirakan saat-saat terjadinya surplus atau defisit kas untuk setiap periode. Dengan adanya anggaran kas perusahaan

dapat merencanakan dan mengendalikan penerimaan dan pengeluaran kas dengan lebih baik. Dengan kata lain terdapat keseimbangan antara jumlah kas yang

tersedia dengan kebutuhan dalam membiayai perusahaan.

Dengan demikian dari gambaran tersebut dapat terasa pentingnya suatu perencanaan yang baik hanya dapat diperoleh manajemen dengan mempelajari,

menganalisa dan mempertimbangkan dengan seksama kemungkinan-kemungkinan, alternatif-alternatif dan konsekuensi yang ada sehingga dapat

didefinisikan sebagai berikut :

Menurut Munandar, (2007:311) “Anggaran kas (Cash Budget) adalah Budget yang merencanakan secara lebih terperinci tentang jumlah kas beserta

perubahan-perubahannya dari waktu kewaktu selama periode yang akan datang, baik perubahan yang berupa penerimaan kas, maupun perubahan yang berupa

pengeluaran kas”.

Dari penjelasan diatas, dapat disimpulkan bahwa anggaran kas adalah gambaran atas seluruh rencana penerimaan dan pengeluaran uang tunai yang

Tujuan utama dilakukannya penyusunan anggaran / rencana kas adalah untuk merencanakan posisi likuiditas perusahaan sebagai dasar penentuan pinjaman atau

investasi. Rencana aliran kas masuk dan keluar menunjukkan perlunya kemungkinan pembelanjaan jika terjadi defisit kas dan perlunya perencanaan jika terjadi kelebihan kas.

Tujuan utama anggaran kas adalah :

a. Memberikan taksiran posisi kas pada akhir setiap periode sebagai hasil dari

operasi yang dijalankan.

b. Mengetahui kelebihan atau kekurangan kas pada waktunya.

c. Menentukan kebutuhan pembiayaan dan/atau kelebihan kas menganggur

untuk investasi.

d. Menyelaraskan kas dengan (a) total modal kerja, (b) pendapatan penjualan,

(c) biaya, (d) investasi, dan (e) utang.

e. Menetapkan dasar yang sehat untuk pemantauan posisi kas secara terus menerus.

Formula Anggaran Kas

Saldo kas awal xx

Penerimaan kas xx+

Kas tersedia xx

Pengeluaran kas xx -

Fakultas Ekonomi Universitas Sumatera Utara merupakan salah satu fakultas yang dimiliki oleh Universitas Sumatera Utara. Universitas Sumatera

Utara adalah perguruan tinggi Badan Hukum Milik Negara (PT. BHMN). Fakultas Ekonomi tidak bertujuan untuk memperoleh laba seperti perusahaan-perusahaan pada umumnya, melainkan bergerak dalam bidang jasa yaitu

pendidikan.

Fakultas Ekonomi Universitas Sumatera Utara juga mengelola anggaran kas.

Anggaran kas disusun oleh bagian umum dan keuangan yang ada pada fakultas. Dari beberapa pengertian yang telah dijelaskan sebelumnya, dapat disimpulkan bahwa anggaran kas mempunyai dua sektor, yaitu :

1. Sektor Penerimaan Kas, yang pada umumnya berasal dari Ekuitas (pemilik). Sumber kas masuk pada Fakultas yang utama adalah :

• Setoran uang kuliah yang berasal dari mahasiswa (S1 Reguler, Program

Studi DIII, Program Ekstensi, dan kelas Mandiri) per semester.

2. Sektor Pengeluaran kas, yang pada umumnya berupa pengeluaran untuk biaya-biaya, baik biaya-biaya utama maupun biaya-biaya bukan utama. Penggunaan kas keluar yang utama adalah :

• Belanja Pegawai.

• Belanja Barang (Bahan, Inventaris, Langganan Daya dan Jasa,

Penyelenggaraan).

• Belanja Pemeliharaan (Kendaraan Bermotor, Inventaris dan gedung).

Saldo kas pada akhir suatu periode (Bulanan/ Triwulan/ Tahunan) akan sama dengan saldo kas awal ditambah seluruh penerimaan dikurangi seluruh

pengeluaran yang terjadi pada periode yang bersangkutan. Bilamana penerimaan melebihi pengeluarannya, maka saldo kas akhir akan meningkat. Sebaliknya bila pengeluaran melebihi penerimaan, maka saldo kas akhir menurun, bahkan

mungkin terjadi defisit kas.

Tujuan utama di dalam penyusunan anggaran kas adalah untuk

merencanakan atau menentukan kegiatan operasional sebagai dasar untuk menentukan optimalisasi kas di masa yang akan datang. Optimalisasi kas merupakan suatu usaha dimana kas yang ada harus dijaga agar jangan sampai kas

tersebut mengalami kelebihan atau kekurangan.

Tujuan Penyusunan Anggaran Kas adalah sebagai berikut :

a. Mengkoordinasikan semua faktor produksi yang mengarah pada pencapaian tujuan secara umum.

b. Sebagai suatu alat untuk mengestimasikan semua estimasi yang mendasari

disusunnya suatu anggaran sebagai titik pangkal disusunnya suatu kebijaksanaan keuangan dimasa yang akan datang.

c. Sebagai alat untuk melakukan penilaian prestasi, sehingga membangkitkan motivasi para pelaksananya agar dapat mengoreksi kekurangan yang terjadi. d. Sebagai alat komunikasi semua fungsi dalam perusahaan sehingga

Secara umum, tujuan disusunnya suatu anggaran adalah agar kebutuhan jangka pendek yang tercantum dalam anggaran dapat terpenuhi, anggaran akan

menuntun agar pencapaian tujuan jangka pendek tetap konsisten sesuai dengan tujuan dan sasaran perusahaan.

Usia anggaran pada umumnya satu tahun bertujuan agar anggaran harus

memungkinkan untuk dilakukan revisi dari waktu kewaktu karena perubahan kondisi ekonomi peraturan pemerintah serta faktor-faktor eksternal lainnya.

Adapun manfaat anggaran kas adalah :

a. Kemungkinan posisi kas sebagai hasil rencana operasi perusahaan.

b. Kemungkinan adanya surplus atau deficit karena rencana operasi perusahaan.

c. Besarnya dana beserta saat-saat kapan dana itu dibutuhkan untuk menutup defisit kas.

C. Penyusunan Anggaran Kas

Pada umumnya, anggaran kas dibuat secara bulanan dan dimulai dengan

mengadakan ramalan. Anggaran kas merupakan suatu cara yang efektif dalam merencanakan dan mengendalikan arus kas yang dibutuhkan dan menggunakan

kelebihan kas yang ada secara efektif pula. Anggaran kas merupakan alat utama untuk membuat estimasi keuangan jangka pendek.

Karena anggaran kas seperti yang diuraikan diatas disusun dengan

alat pengawasan kerja yang membantu manajemen. Tujuan utama di dalam penyusunan anggaran kas adalah untuk merencanakan atau menentukan kegiatan

operasional perusahaan sebagai dasar untuk menentukan optimalisasi kas dimasa yang akan datang.

Optimalisasi kas merupakan usaha perusahaan, dimana kas yang ada di dalam

perusahaan harus tetap dijaga agar jangan sampai kas tersebut mengalami kelebihan atau kekurangan dalam melakukan aktivitas perusahaan. Kas harus

disediakan dalam jumlah dan batas-batas yang telah ditentukan.

Menurut Gunawan Adisaputro (2003:74), ada dua macam anggaran kas yang diperlukan oleh perusahaan, yakni :

1. Anggaran kas jangka pendek yang merupakan alat operasional pengendalian kas sehari-hari, jangka waktunya disesuaikan dengan anggaran tahunan.

Anggaran kas seperti ini terutama berfungsi sebagai alat pemberian otorisasi kas keluar yang secara terus-menerus disesuaikan dengan arus kas masuk dan situasi keuangan pada umumnya.

2. Anggaran kas jangka panjang meliputi jangka waktu lima sampai dengan sepuluh tahun.

Prosedur penyusunan anggaran kas menurut Robert dan Vijay (2005:82) adalah :

1. Menerbitkan prosedur dan formulir untuk penyusunan anggaran kas.

3. Memastikan bahwa informasi disampaikan dengan semestinya antar unit organisasi yang saling terkait.

4.

Memberikan bantuan bagi pembuat anggaran dalam penyusunan anggaranmereka.

5.

Menganalisa anggaran yang diajukan dan memberikan rekomendasi, pertamakepada pembuat anggaran dan kemudian kepada manajemen senior.

6.

Menangani proses pembuatan revisi anggaran selama tahun tersebut.7.

Mengkoordinasikan pekerjaan dari departemen anggaran ke bagian-bagianyang lebih rendah.

8.

Menganalisis kinerja yang dilaporkan terhadap anggaran,menginterprestasikan hasilnya, dan membuat laporan ringkasan untuk manajemen senior.

Dalam prosedur penerimaan kas perlu diperhatikan hal-hal sebagai berikut : 1. Terdapat pemisahan tugas antara yang menyimpan, menerima, dan mencatat

penerimaan uang.

2. Setiap penerimaan uang langsung disetor ke bank sebagaimana adanya. Untuk dapat memenuhi prinsip-prinsip pengendalian intern dalam hal penerimaan

kas perlu pemisahan fungsi seperti pemisahan antara fungsi penerimaan uang, pencatannya, penyimpanan kas serta yang melakukan rekonsiliasi bank.

Selain itu, untuk menghindari adanya penyimpangan prosedur pengeluaran

1. Semua pengeluaran dilakukan dengan Cheque, pengeluaran-pengeluaran dalam jumlah kecil dilakukan melalui dana kas kecil.

2. Semua pengeluaran kas harus memperoleh persetujuan dari yang berwenang terlebih dahulu.

3. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas,

yang menyimpan uang kas dan melakukan pengeluaran serta yang mencatat pengeluaran kas.

D. Anggaran Kas Sebagai Alat Perencanaan

Anggaran kas menunjukkan arus uang masuk dan keluar yang direncanakan,

dan posisi terakhir pada akhir periode interim tertentu misalnya akhir bulan. Sebagian besar perusahaan harus membuat rencana jangka panjang maupun

rencana jangka pendek untuk arus uang mereka. Anggaran kas jangka pendek termasuk dalam rencana laba tahunan. Anggaran kas pada dasarnya meliputi dua bagian : (1) Penerimaan kas yang direncanakan (2) Pengeluaran kas yang

direncanakan.

Anggaran hampir selalu merupakan bagian penting dari proses perencanaan

karena anggaran merupakan rencana keuangan untuk masa depan, rencana tersebut mengidentifikasi tujuan dan tindakan yang diperlukan untuk mencapainya. Sebelum anggaran disiapkan, pihak manajemen seharusnya

Untuk menyusun suatu anggaran perusahaan sebagai alat perencanaan, maka

Budget itu harus realistis, fleksibel/luwes dan kontinyu. Realistis berarti tidak

terlalu optimis dan tidak pula terlalu pesimis, fleksibel/luwes berarti tidak terlalu kaku, mempunyai peluang untuk disesuaikan dengan keadaan yang mungkin berubah, kontinyu berarti dilaksanakan secara terus-menerus, tidak merupakan

suatu usaha yang insidentil.

Perencanaan adalah spesifikasi (perumusan) dari tujuan perusahaan yang

ingin dicapai serta penentuan cara-cara yang akan ditempuh untuk mencapai tujuan tersebut, jadi perencanaan mengandung aspek :

1. Penentuan tujuan yang akan dicapai

2. Memilih dan menentukan cara yang akan ditempuh dari semua alternatif yang mungkin dipilih.

3. Usaha-usaha atau langkah-langkah yang akan ditempuh untuk mencapai tujuan atas dasar alternatif yang dipilih.

Manfaat penting adanya perencanaan yang baik di dalam suatu perusahaan

adalah :

1. Karena tujuan yang ingin dicapai telah ditetapkan (dirumuskan), maka

pelaksanaan kegiatan dapat diusahakan dengan efektivitas dan efisiensi setinggi mungkin.

2. Dapat untuk mengetahui apakah tujuan yang telah ditetapkan tersebut dapat

3. Dapat mengindentifikasikan hambatan-hambatan yang timbul dan mengatasinya secara terarah.

4. Dapat menghindarkan adanya kegiatan, pertumbuhan, dan perkembangan yang tidak terarah dan terkontrol.

Menurut T. Hani Handoko (2009:77) memberikan pengertian mengenai

perencanaan sebagai berikut ”Perencanaan adalah pemilihan sekumpulan kegiatan dan pemutusan selanjutnya apa yang harus dilakukan, kapan, bagaimana, dan oleh

siapa. Perencanaan yang baik dapat dicapai dengan mempertimbangkan kondisi di waktu yang akan datang dalam mana perencanaan dan kegiatan yang diputuskan akan dilaksanakan, serta periode sekarang pada saat rencana dibuat”.

Sehubungan dengan itu, perencanaan yang disusun oleh Fakultas Ekonomi Universitas Sumatera Utara meliputi kegiatan-kegiatan operasional, tujuan dari

kegiatan tersebut, dan berapa jumlah anggaran yang disediakan. Adapun kegiatan- kegiatan operasional yang dilakukan Fakultas adalah kegiatan dalam belanja pegawai, belanja barang, belanja pemeliharaan, belanja perjalanan, honorarium,

dan kegiatan-kegiatan lain.

Anggaran kas yang menunjukkan angka yang terlalu tinggi seringkali

merupakan tanda awal bahwa aktivitas tidak berjalan sebagaimana yang telah direncanakan. Apabila hal ini terjadi, maka seluruh rencana mungkin perlu diperbaiki. Selain itu, anggaran dapat mengetahui dan mengatasi dengan segera

apabila telah terjadi penyimpangan. Dan pada akhirnya realisasi dari anggaran inilah yang akan menjadi pedoman untuk menyusun anggaran tahun yang akan

E. Analisis Penggunaan Kas

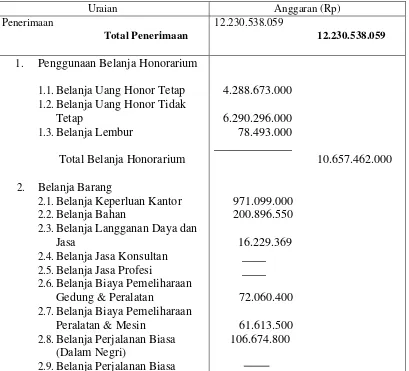

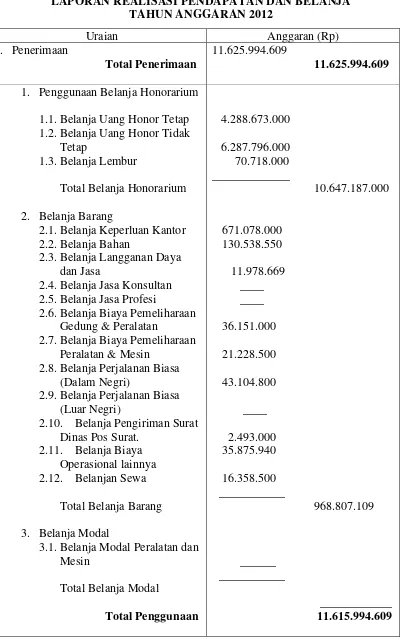

Dari penjelasan-penjelasan yang telah diuraikan diatas, anggaran kas disusun

dengan memperkirakan seluruh rencana penerimaan dan pengeluaran uang tunai dan transaksi lainnya yang menyebabkan perubahan-perubahan pada posisi kas atau menunjukkan aliran kas pada periode tersebut. Pada tabel akan terlihat

bagaimana daftar penerimaan dan pengeluaran kas Fakultas Ekonomi Universitas Sumatera Utara pada periode tahun 2012.

Tabel. 3.1

LAPORAN RENCANA ANGGARAN PENDAPATAN DAN BELANJA TAHUN ANGGARAN 2012

Uraian Anggaran (Rp)

Penerimaan

Total Penerimaan

12.230.538.059

12.230.538.059

1. Penggunaan Belanja Honorarium

1.1.Belanja Uang Honor Tetap 1.2.Belanja Uang Honor Tidak

Tetap

1.3.Belanja Lembur

Total Belanja Honorarium

2. Belanja Barang

2.1.Belanja Keperluan Kantor 2.2.Belanja Bahan

2.3.Belanja Langganan Daya dan Jasa

2.4.Belanja Jasa Konsultan 2.5.Belanja Jasa Profesi

2.6.Belanja Biaya Pemeliharaan Gedung & Peralatan

2.7.Belanja Biaya Pemeliharaan Peralatan & Mesin

Sumber : Bagian Keuangan Fakultas Ekonomi Universitas Sumatera Utara

(Luar Negri)

2.10.Belanja Pengiriman Surat Dinas Pos Surat.

2.11.Belanja Biaya Operasional lainnya

2.12.Belanjan Sewa Total Belanja Barang

3. Belanja Modal

3.1.Belanja Modal Peralatan dan Mesin

Total Belanja Modal

Tabel. 3.2

LAPORAN REALISASI PENDAPATAN DAN BELANJA TAHUN ANGGARAN 2012

Uraian Anggaran (Rp)

i. Penerimaan

Total Penerimaan

11.625.994.609

11.625.994.609 1. Penggunaan Belanja Honorarium

1.1.Belanja Uang Honor Tetap 1.2.Belanja Uang Honor Tidak

Tetap

1.3.Belanja Lembur

Total Belanja Honorarium 2. Belanja Barang

2.1.Belanja Keperluan Kantor 2.2.Belanja Bahan

2.3.Belanja Langganan Daya dan Jasa

2.4.Belanja Jasa Konsultan 2.5.Belanja Jasa Profesi

2.6.Belanja Biaya Pemeliharaan Gedung & Peralatan

2.7.Belanja Biaya Pemeliharaan Peralatan & Mesin

2.8.Belanja Perjalanan Biasa (Dalam Negri)

2.9.Belanja Perjalanan Biasa (Luar Negri)

2.10. Belanja Pengiriman Surat Dinas Pos Surat.

2.11. Belanja Biaya Operasional lainnya 2.12. Belanjan Sewa

Total Belanja Barang 3. Belanja Modal

3.1.Belanja Modal Peralatan dan Mesin

Total Belanja Modal

• Prosedur Penerimaan Kas Pada Fakultas Ekonomi Universitas Sumatera Utara

Penerimaan kas pada Fakultas Ekonomi Universitas Sumatera Utara bersumber dari setoran uang kuliah mahasiswa yang dibayar per semester.

Prosedur penerimaan kas dalam fakultas perlu dirancang sedemikian rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya uang yang seharusnya

diterima dapat dikurangi menjadi sekecil mungkin.

Prosedur penerimaan kas pada Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1. Biro Rektor mengirimkan transfer dana UP/TUP ke Fakultas Ekonomi yang bersumber dari setoran uang kuliah mahasiswa Fakultas Ekonomi.

2. Dana UP/TUP dipergunakan untuk pembayaran kegiatan-kegiatan fakultas

yaitu untuk membiayai kegiatan DIPA, dan kegiatan operasional yang terdiri dari Reguler, Ekstensi, dan Diploma III.

3. Untuk kegiatan kerja pembayaran honorarium, fakultas mengajukan anggaran pembayaran honorarium tersebut ke Biro Rektor.

4. Verifikasi bagian keuangan.

5. Kemudian setelah anggaran tersebut disetujui, Biro rektor mentransfer dana pembayaran honor ke Fakultas Ekonomi.

• Prosedur Pengeluaran Kas Pada Fakultas Ekonomi Universitas Sumatera Utara

Pengeluaran kas pada Fakultas Ekonomi diawasi langsung oleh Pembantu Dekan II, dan bertanggungjawab kepada Biro Rektor. Setelah anggaran kerja

fakultas disetujui Biro Rektor dan dana untuk anggaran tersebut ditransfer, Fakultas mempergunakan dana tersebut untuk pembayaran :

1. Honorarium dosen dan pegawai, seperti :

a. Honorarium pegawai honorer Fakultas Ekonomi, b. Honorarium tim teknis pengelola dana masyarakat,

c. Honorarium pembina manajemen dalam lingkungan perguruan tinggi, d. Honorarium rapat dewan pertimbangan fakultas (DPF),

e. Honorarium pembentukan tim pembedahan ruangan,

f. Honorarium persiapan pengibaran bendera merah putih, g. Honorarium panitia seleksi penerimaan beasiswa BKM,

h. Honorarium panitia seleksi penerimaan beasiswa BBM, i. Honorarium panitia seleksi penerimaan beasiswa PPA, j. Honorarium panitia penerimaan mahasiswa baru,

k. Honorarium kelebihan jam kerja bidang pendidikan, keuangan, perlengkapan, mahasiswa,

2. Pembayaran kontrak kerja Fakultas Ekonomi dengan berbagai pihak. 3. Pembayaran biaya-biaya perlengkapan Fakultas Ekonomi, seperti :

a. Langganan surat kabar Hukum Bisnis Indonesia, b. Langganan surat kabar Harian Jakarta,

c. Pembayaran cetak kartu evaluasi hasil belajar mahasiswa,

d. Pembayaran cetak absensi kehadiran mahasiswa, e. Pembayaran nasi bungkus untuk panitia ospek,

f. Bantuan dana untuk kegiatan epydomin HMD Departemen, g. Bantuan dana untuk mengikuti Seminar Emposium nasional, h. Pembayaran fotokopi untuk keperluan barang Fakultas Ekonomi,

i. Pembayaran nasi kotak untuk rapat dosen, j. Langganan jasa rekening telepon.

Adapun prosedur pengeluaran kas pada Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

1. Kepala Bagian Unit Administrasi Keuangan

a. Memeriksa kesesuaian prosedur dan menandatangani bukti pengeluaran kas tersebut pada kolom yang sudah ditentukan, dan menyerahkan kepada Kepala

Bagian Unit Administrasi Keuangan untuk proses selanjutnya.

b. Menerima bukti pengeluaran kas yang telah disetujui Ka. Unit Keuangan, c. Memeriksa kebenaran pembayaran dan otorisasi, bila sesuai menandatangani

bukti pengeluaran kas tersebut pada kolom yang sudah ditentukan,

d. Menyerahkan bukti pengeluaran kas tersebut kepada bendahara untuk proses

2. Bendahara

Tugas bendahara pada prosedur pembayaran kas adalah :

a. Menerima bukti pengeluaran kas yang sudah ditandatangani oleh Ka. Sub. Unit Adm. Keuangan,

b. Melakukan pembayaran kepada yang bersangkutan dan memberi nomor urut

pengeluaran kas,

c. Membukukan mutasi harian kas pada buku bendahara,

d. Menyerahkan bukti pengeluaran kas yang sudah dilakukan pembayaran kepada petugas Sub. Unit Adm. Keuangan.

Semua pengeluaran kas pada Fakultas Ekonomi akan disusun dalam surat

pertanggungjawaban fakultas/unit kerja. Pengendalian pengeluaran kas pada Fakultas Ekonomi akan dipertanggungjawabkan pada surat pertanggungjawaban,

dan kelebihan anggaran kerja akan dikembalikan sehingga tidak ada kas yang disimpan di fakultas yang dapat disalahgunakan atau diselewengkan.

Berdasarkan penjelasan yang telah diuraikan diatas, prosedur penerimaan dan

pengeluaran kas pada Fakultas Ekonomi Universitas Sumatera Utara telah dilakukan dengan baik, sehingga tidak terdapat penyimpangan dan

penyelewengan dalam pengelolaan kas. Meskipun dalam realisasinya ada mata anggaran yang lebih besar dari yang dianggarkan semula. Namun, karena Fakultas Ekonomi Universitas Sumatera Utara bukan perusahaan yang berorientasi pada

BAB IV

PENUTUP

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan

beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan fakultas. .

A. KESIMPULAN

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut :

a. Fungsi anggaran kas sebagai alat perencanaan pada Fakultas Ekonomi Sumatera Utara telah berjalan dengan baik.

b. Fakultas Ekonomi Universitas Sumatera Utara telah melakukan proses atau prosedur penerimaan kas, hal ini terbukti dari Sub. Bagian Keuangan yang menerima pembayaran berupa uang tunai dan cek.

c. Fakultas Ekonomi Universitas Sumatera Utara telah melakukan pemisahan antara fungsi penagihan dan fungsi pencatatan, fungsi penyimpanan dengan

fungsi akuntansi, dan setiap penerimaan dan pembayaran kas telah diotorisasi oleh Pembantu Dekan II.

d. Dalam penyusunan anggaran kas pada Fakultas Ekonomi Universitas

yang bersumber pada pengalaman dan data aktual dari tahun-tahun sebelumnya.

e. Dalam menyusun anggaran kas, terlebih dahulu dilakukan pembandingan antara anggaran kas dengan realisasinya, dari perbandingan ini dapat dinilai apakah operasi perusahaan telah berjalan dengan efisien dan dapat ditentukan

B. SARAN

a. Fakultas Ekonomi Universitas Sumatera Utara sebaiknya tidak hanya

mempercayakan pada satu bagian keuangan, tetapi dua atau tiga petugas. Hal ini agar kas lebih terjamin keamanannya.

b. Untuk membuat laporan realisasi anggaran kas diperlukan laporan yang

akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang merugikan dapat segera diatasi dan diantisipasi dengan baik.

DAFTAR PUSTAKA

Adisaputro, Gunawan. 2003. Anggaran Perusahaan. Buku dua. Edisi pertama BPFE Universitas Gajah Mada. Yogyakarta.

Anthony, Robert N dan Vijay Govindarajan. 2005. Management Control System. Penerjemah F.X Kurniawan Tjakranadi. Edisi Sebelas. Buku satu. PT

Salemba Empat. Jakarta.

Ellen Christina, Fuad M Sugiarto, Sukarno, Edy. 2002. Anggaran Perusahaan:

Suatu Pendekatan Praktis. PT Gramedia Pustaka Utama. Jakarta.

Jurusan Akuntansi Fakultas Ekonomi. 2004. Buku Petunjuk Teknis Penulisan

Proposal Penelitian dan Penulisan Skripsi Jurusan Akuntansi.Fakultas

Ekonomi Universitas Sumatera Utara. Medan.

Munandar, M. 2007. Budgeting, Perencanaan Pengkoodinasian Pengawasan

Kerja. Edisi kedua. BPFE-Yogyakarta.

Nafarin, M. 2007. Penganggaran Perusahaan. Edisi ketiga. Salemba Empat. Jakarta.

S.R Soemarso. 2005, Akuntansi Suatu Pengantar. Buku dua. Edisi kelima.

Penerbit Salemba Empat. Jakarta.

T. Hani Handoko. 2009. Manajemen. Edisi kedua. BPFE-Yogyakarta.