TUGAS AKHIR

ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNIVERSITAS

SUMATERA UTARA

OLEH :

MUHAMMAD RIZKI NASUTION 102102150

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA MAHASISWA : MUHAMMAD RIZKI NASUTION

NIM : 102102150

PROGRAM STUDI : DIPLOMA III AKUNTANSI JUDUL TUGAS AKHIR : ANALISIS SISTEM

PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

Tanggal : ...2013 Dosen Pembimbing Tugas Akhir

(Iskandar Muda ,SE,Msi,Ak)

NIP. 197607052002121002

Tanggal : ...2013 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak) NIP. 131 127 370

Tanggal : ...2013 Dekan Fakultas Ekonomi USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA MAHASISWA : MHD RIZKI NASUTION

NIM : 102102150

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Medan, ...2013

hingga penulis dapat menyelesaikan Tugas Akhir yang berjudul “ Analisis Sistem Pengendalian Internal Kas Pada Fakultas Ekonomi Universitas Sumatera Utara ” ini dengan baik, guna salah satu syarat untuk memenuhi syarat untuk menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi Sumatera Utara.

Selama menyelesaikan Tugas Akhir ini penulis banyak di bantu oleh berbagai pihak baik dalam bentuk moril, materi, dorongan, serta bimbingan dari berbagai pihak. Maka pada kesempatan ini, penulis menyampaikan penghargaan dan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Rustam, M.Si, Ak sebagai Ketua Program Studi Diploma III Akuntansi sekaligus Dosen Pembimbing penulis yang telah bersedia meluangkan waktunya dalam memberi masukan, saran dan bimbingan, kepada penulis dalam menyelesaikan tugas akhir ini.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara 4. Bapak dan ibu Dosen yang telah mendidik penulis selama menjalankan

5. Bapak dan Ibu Pegawai yang membantu Penulis dan berkenan memberikan kesempatan magang serta segala yang dapat mendukung proses pembuatan Tugas Akhir ini.

6. Terimakasih yang sebesar-besarnya kepada kedua orangtuaku tercinta, Ayahanda Abbas Nasution, SE dan ibunda Astri, yang telah memberikan banyak dukungan baik melalui dukungan doa, moril maupun materi sehingga penulis semangat dalam menjalankan perkuliahan hingga penyelesaian Tugas Akhir dengan baik.

7. Terimakasih buat abang Sepupu Muhammad Safii Nasution,SE yang telah memberikan support dan doa yang begitu besar sampai penulis dapat menyelesaikan Tugas Akhir ini.

8. Buat teman-teman penulis semasa kuliah, Abel Hafizul Balfas , Rizki Ramadhan, Andri Neldy Pratama, Krisnoe Raditya Rahara, fahrurozzi nasution, dan teman-teman yang lain yang tidak bisa disebutkan satu per satu. Terima kasih buat pertemanan selama kurang lebih tiga tahun di Fakultas Ekonomi. Terimakasih buat semangat, doa, kenangan yang menyenangkan selama perkuliahan ini.

9. Buat kelompok 29 Magang gelombang 3B Alif, Olla, Monica dan Udin terima kasih atas kerjasama dan kebersamaan kita selama magang.

yang bersifat membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Desember 2013 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Rencana Penulisan 1. Jadwal Survey/Observasi ... 4

2. Laporan Penelitian ... 5

BAB II FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA A. Sejarah Ringkas Fakultas Ekonomi USU ... 7

1. Visi Fakultas Ekonomi USU ... 8

2. Misi Fakultas Ekonomi USU ... 8

3. Tujuan Fakultas Ekonomi USU ... 9

B. Struktur Organisasi ... 9

BAB III ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Pengertian Kas dan Pengendalian Internal ... 22

B. Pengendalian Intern Atas Penerimaan Kas ... 26

C. Prosedur Penerimaan Kas Pada FE USU ... 27

D. Pengendalian Intern Atas Pengeluaran Kas ... 31

E. Prosedur Pengeluaran Kas Pada Fakultas Ekonomi USU 32 BAB IV PENUTUP A. Kesimpulan ... 39

B. Saran ... 41

DAFTAR TABEL

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kas merupakan salah satu modal kerja yang paling tinggi tingkat likuiditasnya. Setiap perusahaan, baik perusahaan besar atau kecil pasti mempunyai kas untuk memenuhi kegiatan perusahaan dalam jumlah besar atau kecil. Kas merupakan aktiva yang paling mudah untuk disalahgunakan. Bagian penerimaan dan pengeluaran kas didalam suatu perusahaan harus dapat berfungsi dengan sebaik- baiknya untuk mencegah terjadinya penyalahgunaan dan penyelewengan terhadap kas. Untuk itu,pengendalian internal yang memadai sangat dibutuhkan untuk melindungi kas yang ada.

Pengendalian internal merupakan sistem dan prosedur yang digunakan perusahaan untuk mencapai sasaran dan tujuan yang diinginkan, yaitu menghasilkan laporan keuangan yang akurat serta mendorong ketaatan terhadap kebijakan dan peraturan yang telah ditetapkan. Dalam implementasinya, manajemen perlu mengadakan penganalisisan terhadap pengendalian internal guna memperbaiki adanya kesalahan – kesalahan dan penyelewengan yang mungkin terjadi dan dapat mengambil tindakan korektif jika terjadi penyimpangan yang menunjukkan adanya kelemahan dalam sistem pengendalian internal tersebut.

dipertanggung jawabkan pelaksanaannya dalam mengamankan harta suatu perusahaan/ instansi, meningkatkan efisiensi dan mendorong karyawan untuk selalu mematuhi kebijakan – kebijakan yang telah ditetapkan oleh manajemen sehingga kecurangan dan penyalahgunaan kas dapat diminimalisasi atau bahkan dihindari.

Pengendalian internal terhadap penerimaan dan pengeluaran kas sangat diperlukan, karena kas merupakan aktiva lancar yang paling likuid. Kas juga tidak mudah diidentifikasi pemiliknya, dapat diuangkan segera. Pengawasan internal yang baik didalam suatu perusahaan / instansi dapat menunjang keberhasilan setiap keputusan dan peraturan yang telah ditetapkan serta dapat mendukung keberhasilan operasi suatu perusahaan / instansi (dalam hal ini lembaga pendidikan).

Melindungi kas dan menjamin keakuratan catatan akuntansi untuk kas dalam pengendalian internal yang efektif atas kas merupakan suatu keharusan. Pengendalian internal yang baik menghindari terjadinya penyelewengan . Perangkat pengendalian yang canggih atau dengan disusunnya sistem yang terbaik sekalipun belum tentu mampu menghindarkan kesalahan jika terdapat persekongkolan dari para karyawan untuk melakukan suatu kecurangan yang dapat menyebabkan pengendalian tersebut tidak berguna lagi.

3

B . Permasalahan

Sesuai dengan judul yang diambil, maka penulis mengajukan masalah pokok yang akan dibahas dalam Tugas Akhir ini yaitu:

1. Apakah pengendalian internal kas yang dilakukan oleh Fakultas Ekonomi Universitas Sumatera Utara telah berjalan efektif dari sisi pembukuan? 2. Bagaimana sistem pengendalian internal kas pada Fakultas Ekonomi

Universitas Sumatera Utara guna mengantisipasi adanya kesalahan dan penyelewengan yang mungkin terjadi ?

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1. Memahami sistem pengendalian internal kas yang efektif dari sisi pembukuan di Fakultas Ekonomi Universitas Sumatera Utara.

2. Mengetahui dan mengevaluasi sistem pengendalian internal kas pada Fakultas Ekonomi Universitas Sumatera Utara guna mengantisipasi adanya kesalahan yang mungkin terjadi.

D. Manfaat Penelitian

Adapun manfaat penelitian adalah sebagai berikut :

1. Bagi penulis, untuk menambah pengetahuan mengenai sistem pengendalian intern kas pada suatu perusahaan

3. Bagi pihak lain, penelitian ini diharapkan dapat menjadi referensi bagi pihak yang ingin meneliti atau membahas lebih lanjut mengenai sistem pengendalian internal kas satu periode kedepan.

E. Sistematika Penulisan 1. Jadwal Survey/Observasi

Jadwal penelitian dilakukan saat peneliti melakukan magang di Fakultas Ekonomi USU Jl. T.M Hanafiah Kampus USU Medan. Kegiatan dimulai dari persiapan melaksanakan penelitian, pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas akhir, serta penyempurnaan tugas akhir.

Tabel 1.1

Jadwal Penulisan/Penelitian

KEGIATAN

SEPTEMBER 2013 OKTOBER 2013

I II III IV I II III IV

Persiapan

Pengumpulan Data Pengolahan Dan Analisis

5

2. Laporan Penelitian

Peneliti membuat suatu perincian sederhana tentang isi dari masing-masing bab dalam Tugas Akhir ini yang disusun secara sistematis sehingga uraian dapat lebih terarah. Untuk itu peneliti membagi pokok pembahasan dalam empat bab yaitu sebagai berikut :

BAB I : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan mengenai latar belakang, permasalahan, tujuan dan manfaat penelitian serta sistematika penelitian yang akan dijelaskan mengenai jadwal penelitian dan laporan penelitian.

BAB II : FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Bab ini menjelaskan gambaran umum dari perusahaan meliputi sejarah ringkas, stuktur organisasi, job description, jaringan kegiatan, kinerja usaha terkini serta rencana kegiatan.

BAB III : ANALISIS SISTEM PENGENDALIAN INTERNAL KAS PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

BAB IV : PENUTUP

BAB II

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darusasalam (Universitas Syariah Kuala) Kota Kuraja ( Banda Aceh) . Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja ( Banda Aceh) tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan bahwa pada waktu itu teknik operasional berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada di bawah Presiden Universitas Sumatera Utara ( istilah untuk nama pimpinan pada waktu itu).

Berhubungan Fakultas Ekonomi Universitas Sumatera Utara yang berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari Universitas Sumatera Utara dan bergabung dengan Universitas Syiahkuala, maka memperoleh status negeri dengan surat keputusan menteri Perguruan Tinggi dan Ilmu Pengetahuan R.I No.64/1961 tentang Penegerian Fakultas Ekonomi yang diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku surat terhitung mulai 01 Oktober 1961.

No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987, Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata-1 Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3(tiga) Departemen, yaitu : a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen c. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari : a. Jurusan Kesekretariatan

b. Jurusan Keuangan c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa pada bulan Agustus 1961.

1. Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi Fakultas Ekonomi Sumatera Utara adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut :

9

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintahan serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

3. Tujuan Fakultas Ekonomi Universitas Sumatera Utara Tujuan Fakultas Ekonomi Universitas Sumatera Utara :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta menyesuaikan diri terhadap perkembangan nasional dan internasional. b. Menjadi lembaga yang berkemampuan melaksakan penelitian-penelitian

dan pengabdian kepada masyarakat dan responsive terhadap perkembangan/ perubahan.

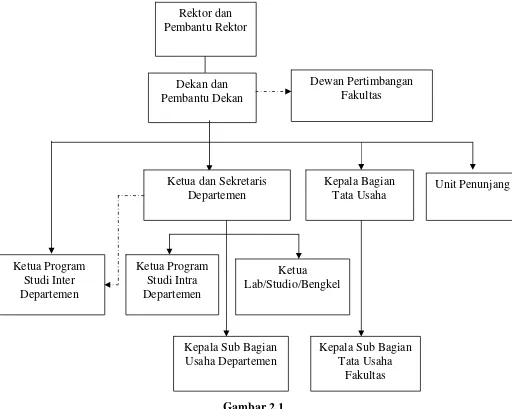

B. Struktur Organisasi

mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian instansi yang telah diteapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi. Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai

Gambar 2.1

Bagan Struktur Organisasi Fakultas Ekonomi Universitas Sumatera Utara Sumber :Buku Pedoman dan Informasi Fakultas Ekonomi Universitas

Dekan dan

Tata Usaha Unit Penunjang

11

PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. Dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K) Purek I : Prof. Ir. Zulkifli Nasution, MSc, Ph.D

Purek II : Prof. Dr. Ir. Armansyah Ginting, M.Eng Purek III : Drs. Raja Bongsu Hutagalung, M.Si

Purek IV : Prof. Dr. Ningrum Natasha Sirait, S.H, M.L.I Purek V : Ir. Yusuf Husni

PIMPINAN FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA Dekan : Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak Pembantu Dekan I : Fahmi Natigor Nasution, SE, M.Acc, Ak Pembantu Dekan II : Drs. H.Arifin Hamzah, MM, Ak

DEWAN PERTIMBANGAN FAKULTAS EKONOMI USU

Ketua : Drs. M. Lian Dalimunthe, M.Ec., Ac. Sekretaris : Wahyu Ario Pratomo, SE, M.Ec Anggota : Prof. Dr. Ade Fatma Lubis, MBA, MAFIS

: Prof. Dr. Azhar Maksum, M.Ec, Acc : Fahmi Natigor Nasution, SE, M.Acc, Ak : Prof. Dr. Ramli, MS

: Drs. H. Arifin Lubis, MM, Ak : Ami Dilham, SE, M.Si

:Prof. Dr. Ritha F.Dalimunthe ,SE, M.Si : Prof. Dr. Paham Ginting, SE, MS : Prof. Dr. Rismayani, MS

: Prof. Dr. lic. rer.reg.Sirojuzilam, SE : Prof. Erlina, SE, M.Si, Ph.D

: Dr. Syafaruddin Ginting S,MAFIS : Dr. Isfenti Sadalia, SE, ME

: Dr. Endang Sulisya Rini, M.Si : Irsyad Lubis, SE, M.Soc.Sc, Ph.D : Drs. Firman Syarif, M.Si, Ak : Dr.Murni Daulay, M.Si

13

DEPARTEMEN AKUNTANSI

Ketua : Dr. Syafrudin Ginting S, SE, MAFIS, Ak Sekretaris : Drs. Hotmal Dja’far, MM, Ak

DEPARTEMEN MANAJEMEN

Ketua : Dr. Isfenti Sadalia, SE, ME Sekretaris : Dra. Marhayanie, M.Si

DEPARTEMEN EKONOMI PEMBANGUNAN

Ketua : Wahyu Ario Pratomo, SE, M.Ec Sekretaris : Drs. Syahrir Hakim Nasution, M.Si PROGRAM STUDI S-1 AKUNTANSI

Ketua : Drs. Firman Syarif, M.Si, Ak

Sekretaris : Dra. Mutia Ismail, M.Si, Ak

PROGRAM STUDI S-1 MANAJEMEN

Ketua : Dra. Endang Sulistia Rini, M.Si

PROGRAM STUDI S-1 EKONOMI PEMBANGUNAN

PROGRAM STUDI D-III KEUANGAN

Ketua : Dr. Yeni Absah, SE, M.Si

Sekretaris : Syafrizal Helmi Situmorang, SE, M.Si

PROGRAM STUDI D-III AKUNTANSI

Ketua : Drs. Rustam, M.Si, Ak

Sekretaris : Drs. Chairul Nazwar, M.Si, Ak

PROGRAM STUDI D-III KESEKRETARIATAN

Ketua : Dr. Beby Karina Fawzeea, SE, MM

BAGIAN TATA USAHA

Kepala Bagian Tata Usaha : Ridwan Saleh, SH, CN Kasub. Keuangan : Ahmad Faizul, SE, M. Si Kasub. Umum dan Perlengkapan : Sodali, SE

Kasub. Akademik : Drs. Cut Nilawati Kasub. Kemahasiswaan : Zailiana, S.Sos Kasub. Kepegawaian : Maslan, SE

LEMBAGA- LEMBAGA PENUNJANG Puslitbank

Pengarah : Drs.H.Arifin Lubis, MM, AK

15

Bagian Perpustakaan

Ketua : Mylita, SE

C. Job Description

Berikut ini adalah Job Description dari setiap unit pada bagian Tata Usaha dan Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang tediri dari :

1. Bagian Tata Usaha Tugasnya adalah :

a. Menyusun Rencana kerja dan Anggaran Tahunan (RKAT) Bagian dan mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun menelaah peraturan perundang-undangan di bidang ketatausahaan akademik, administrasi umum dan keuangan, kemahasiwaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan, dan kearsipan.

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan fakultas.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas. i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas.

k. Menyusun laporan kerja bagian dan mempersiapkan penyusunan laporan fakultas.

2. Sub Bagian Akademik Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan Mengolah data di bidang pendidikan, penelitian dan pengabdian/pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan saran akademik.

e. Menghimpun dan mengklasifikasikan data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada masyarakat di lingkungan fakultas.

17

3. Sub Bagian Umum dan Keuangan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan. c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembekuan, pengeluaran, dan pertanggung jawaban keuangan.

g. Melakukan pembayaran gaji honorarium, lembur. Vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

c. Melakukan urusan mutasi pegawai.

d. Memverifikasi usulan angka kredit jabatan fungsional.

e. Memproses penempatan angka kredit jabatan fungsional usul kenaikan jabatan/pangkat surat keputusan mengajar, pengangkatan Guru Besar Tetap/Tidak Tetap/Emiritus, izin dan cuti.

f. Melaksanakan pemberian penghargaan pegawai. g. Memproses SK jabatan struktural dan fungsional. h. Memproses pelanggaran disiplin pegawai.

i. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

5. Sub Bagian Kemahasiswaan dan Alumni Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan dan alumni. c. Melakukan administrasi kemahasiwaan.

d. Melakukan urusan izin/rekomendasi kegiatan kemahasiswaan. e. Mempersiapkan usul pemilihan mahasiswa yang berprestasi.

f. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. g. Melakukan pengurusan beasiswa, pembinaan karir dan layanan

kesejahteraan mahasiswa.

19

j. Melakukan penyajian informasi di bidang kemahiswaan dan alumni.

k. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

6. Sub Bagian Perlengkapan Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan pemeliharaan kebersihan, keindahan dan keamanan lingkungan.

e. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan laporan bagian.

D. Jaringan Kegiatan

berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi : Penyelenggaraan Pendidikan, Pengabdian Penelitian dan Pengabdian kepada Masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari Fakultas Ekonomi Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik dan mampu bersaing di lapangan pekerjaan nantinya.

E. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

21

bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat, serta melakukan pengabdian kepada masyarakat berupa seminar-seminar kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri, kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik. Kegiatan-kegiatan kerohanian juga tetap dilaksakan fakultas, seperti perayaan hari-hari besar keagamaan (misalnya: Natal, Paskah, Idul Fitri, Isra’ Mi’raj,dll) sehingga para civitas akademika selalu memilki nilai-nilai dan norma- norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada Tuhan Yang maha Esa.

F. Rencana Kegiatan

Rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara antara lain : a. Persiapan kuliah mahasiswa semester genap/ganjil.

b. Perkuliahan semester genap/ganjil.

A. Pengertian Kas dan Pengendalian Internal

Kas terlibat secara langsung maupun tidak langsung dalam hampir semua transaksi usaha. Kas juga menjadi begitu penting karena perorangan, perusahaan atau bahkan pemerintahan harus mempertahankan posisi likuiditas yang memadai yakni mereka harus memiliki sejumlah uang yang mencukupi untuk membayar kewajiban pada saat jatuh tempo agar entitas bersangkutan dapat terus beroperasi.

Kas adalah aktiva lancar paling likuid dan terdiri dari bagian yang bertindak sebagai alat pertukaran serta memberikan dasar untuk perhitungan akuntansi. Kas meliputi koin, uang kertas, cek, wesel dan uang yang disimpan di bank yang dapat ditarik tanpa pembatasan dari bank bersangkutan. Lazimnya, kas dapat ditarik sebagai segala sesuatu yang diterima bank untuk disetorkan kerekening bank lainnya.

Menurut Suharli (2006:173), “kas dan setara kas adalah investasi yang sifatnya sangat likuid, berjangka waktu pendek dan dengan cepat dapat dikonversi menjadi kas dalam jumlah tertentu tanpa harus menghadapi resiko perubahan nilai yang signifikan.”

23

terdiri atas saldo kas yang ada di perusahaan (cash on hand) dan saldo rekening bank. Setara kas (cash equivalent) adalah investasi yang sifatnya likuid, berjangka pendek dan dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa merubah nilai yang signifikan.Suatu investasi baru dapat memenuhi syarat sebagai setara kas hanya jika segera akan jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya.

Menjaga kas agar tetap aman maka perusahaan perlu membuat sistem pengendalian intern. Sistem pengendalian intern meliputi struktur organisasi, metode, dan ukuran – ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, untuk mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Pengendalian intern (Intern Control) adalah langkah – langkah yang diambil perusahaan guna memastikan keandalan data akuntansinya, melindungi aset – asetnya dari pencurian dan penyalahgunaan, meyakinkan bahwa para karyawan mengikuti kebijakan – kebijakan dan prosedur – prosedur perusahaan, dan mengevaluasi kinerja para karyawan, departemen, divisi, dan perusahaan secara keseluruhan, Simamora ( 2000:44).

Menurut Mulyadi (2001:42), unsur pokok pengendalian intern adalah sebagai berikut :

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya,

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap organisasi, 4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Lingkungan pengendalian mencerminkan sikap dan tindakan para pemilik dan manajer perusahaan mengenai pentingnya pengendalian intern perusahaan. Efektivitas unsur pengendalian intern sangat ditentukan oleh atmosfer yang diciptakan lingkungan pengendalian.

Tujuan lingkungan sebuah organisasi pada umumnya dikembangkan dan dijaga oleh manajemen senior dan dewan komisaris. Mencegah terjadinya kecurangan, lingkungan tersebut harus tegas. Manajemen hendaknya menentukan dengan jelas dalam kebijakan tertulisnya mengenai komitmen dalam perlakuan yang adil posisinya dalam konflik kepentingan, persyaratan akan merekrut karyawan – karyawan yang jujur, keharusannya akan kontrol internal yang kuat dan diatur dengan baik, serta keteguhannya untuk menghukum yang bersalah.

25

Tujuan pengendalian intern yang efektif dapat digolongkan sebagai berikut:

1. Menjamin kebenaran data akuntansi

Manajemen harus memiliki data akuntansi yang dapat diuji ketepatannya untuk melaksanakan operasi perusahaan. Berbagai macam data dapat digunakan untuk mengambil keputusan yang penting.

2. Mengamankan harta kekayaan dan catatan pembukuan

Harta fisik perusahaan dapat saja dicuri, disalahgunakan ataupun rusak secara tidak sengaja. Sistem pengendalian intern dibentuk guna mencegah ataupun menemukan harta yang hilang dan catatan pembukuan pada saat yang tepat.

3. Menggalakkan efisiensi usaha

Pengendalian dalam suatu perusahaan juga dimaksudkan untuk menghindari pekerjaan berganda yang tidak perlu, mencegah pemborosan terhadap semua aspek usaha termasuk pencegahan terhadap penggunaan sumber-sumber dana yang tidak efisien.

4. Mendorong ditaatinya kebijakan pimpinan yang telah digariskan.

Manajemen menyusun prosedur dan peraturan untuk mencapai tujuan perusahaan seperti memberikan jaminan akan ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

sistem pengendalian intern yang baik akan mampu melindungi kelemahan manusia dan mengurangi kemungkinan kesalahan dan ketidaktelitian yang terjadi.

B. Pengendalian Intern atas Penerimaan Kas

Pengendalian intern harus dilaksanakan dengan baik,dan selalu dimonitori atau diawasi serta di sesuaikan dengan kemajuan dan keadaan perusahaan saat itu. Pemeriksaan intern yang merupakan alat bantu pengendalian manajemen (Managerial Control) dan melakukan kegiatan penilaian bebas terhadap semua kegiatan perusahaan harus selalu dalam keadaan dinamis dan aktif. Dalam rangka itu pemeriksa intern dapat menyusun pengendalian intern yang baik dan tepat, mengadakan pengawasan pelaksanankannya, mengukur dan menilai serta memberi saran- saran perbaikan dan komentar – komentar yang sangat diperlukan oleh manajemen.

Adanya dengan sistem pengendalian intern yang selalu dinilai, dievaluasi akan menghasilkan suatu “keluaran” atau output seperti yang diharapkan atau direncanakan manajemen.

27

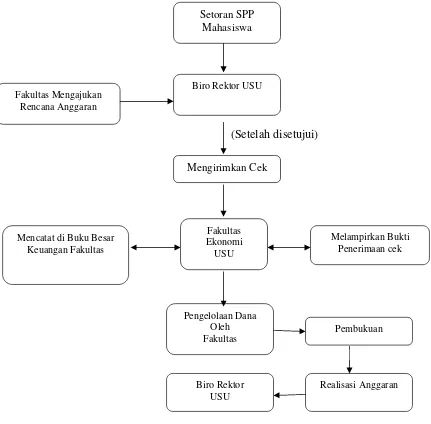

C. Prosedur Penerimaan Kas pada FE USU

Serangkaian proses pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas serta pertanggungjawaban kembali dalam prosedur penerimaan kas pada Fakultas Ekonomi Universitas Sumatera Utara dapat dilakukan secara manual ataupun menggunakan sistem terkomputerisasi.

Adapun yang dilaksanakan oleh Fakultas Ekonomi Universitas Sumatera Utara secara lebih rinci meliputi :

a. Setoran SPP Mahasiswa ke Biro Rektor.

b. Pihak Fakultas mengirimkan rencana anggaran ke Biro Rektor.

c. Setelah diteliti, pihak Biro akan menyetujui rencana anggaran tersebut. d. Pihak Biro mengirimkan cek kepada Fakultas Ekonomi USU yang

nilainya sesuai dengan anggaran yang diajukan sebelumnya. e. Fakultas melampirkan dokumen bukti penerimaan uang / cek.

f. Mencatat pada buku besar di Bagian Keuangan jumlah cek yang diterima dari Birek.

g. Cek/Dana tersebut dikelola oleh pihak Fakultas (Bagian Keuangan Fakultas) untuk membiayai semua kebutuhan / kegiatan operasional Fakultas.

h. Bagian Keuangan membuat pembukuan atas pemakaian cek/dana tersebut. i. Pembukuan tersebut berisi tentang Realisasi Anggaran yang akan

j. Jika terjadi kelebihan dana, maka dana tersebut akan dikembalikan lagi ke Biro Rektor.

Laporan yang dihasilkan dari prosedur penerimaan kas pada Fakultas Ekonomi USU adalah Laporan Realisasi Anggaran yaitu laporan yang menyajikan informasi realisasi, pendapatan, dan pembiayaan fakultas dalam suatu periode tertentu.

Jenis –jenis penerimaan kas pada Fakultas Ekonomi Universitas Sumatera Utara bersumber dari :

a. Mahasiswa, berupa kewajiban pembayaran uang kuliah untuk program studi S1 Reguler maupun Mandiri, Diploma III, Ekstensi, dll.

b. Sumbangan pribadi.

c. Sumbangan Instansi / Perusahaan.

Namun dalam Tugas Akhir ini penulis hanya membahas lebih dalam mengenai prosedur penerimaan kas yang berasal dari SPP Mahasiswa. Karena sumber inilah yang lebih bersifat rutin.

Prosedur pelaksanaan pembayaran SPP yang dilaksanakan oleh mahasiswa adalah sebagai berikut:

a. Mengambil blanko SPP yang telah diisi data mahasiswa dan telah ditandatangani oleh Kasbag Keuangan FE USU

b. Mahasiswa menandatangani bukti pengambilan blanko SPP sesuai dengan Program Studi ,Tahun Akademik, Nama dan Nomor Induk Mahasiswa

29

d. Setelah membayar SPP mahasiswa akan menerima bukti setoran yang telah divalidasi warna putih, merah dan hijau.

e. Asli bukti setoran dipegang oleh mahasiswa dan mengembalikan bukti setoran warna merah/hijau kepada bagian keuangan FE USU

f. Mahasiswa menandatangani bukti pengembalian blanko SPP kepada bagian keuangan FE USU.

g. Menyerahkan fotokopi bukti setoran kepada program studi yang bersangkutan

Prosedur penerimaan kas pada fakultas perlu dirancang sedemikian rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya uang yang seharusnya diterima dapat dikurangi menjadi sekecil mungkin. Prosedur penerimaan kas perlu memperhatikan hal-hal sebagai berikut :

a. Terdapat pemisahan tugas antara yang menyimpan, menerima, dan mencatat penerimaan uang.

Prosedur Penerimaan Kas Pada FE USU

(Setelah disetujui)

Gambar 3.1

Prosedur Penerimaan Kas Pada Fakultas Ekonomi USU Sumber : Fakultas Ekonomi USU

Setoran SPP Mencatat di Buku Besar

31

D. Pengendalian Intern atas Pengeluaran Kas

Pengendalian internal atas pengeluaran kas harus memberikan jaminan yang memadai bahwa pembayaran dilakukan hanya untuk transaksi yang diotorisasi. Disamping itu, pengendalian harus memastikan bahwa kas digunakan secara efisien. Pengeluaran kas dalam perusahaan dilakukan dengan menggunakan cek. Pengeluaran kas yang tidak dapat dilakukan dengan cek (biasanya karena jumlah relatif kecil), dilaksanakan melalui dana kas kecil yang diselenggarakan dengan salah satu sistem: fluctuating – fund – balance system dan imperst system.

Pengeluaran kas dengan cek memiliki kebaikan ditinjau dari pengendalian intern berikut :

1. Digunakannya cek atas nama, pengeluaran cek akan dapat diterima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek, dengan demikian pengeluaran kas dengan cek menjamin diterimanya cek tersebut oleh pihak yang dimaksud pihak pembayaran.

3. Sistem perbankan mengembalikan cancelled check kepada cek is-user. Pengeluaran kas dengan cek memberikan manfaat tanbahan bagi perusahaan yang mengeluarkan cek dengan dapat digunakannya cancelled check sebagai tanda terima pembayaran lebih andal karena didalam endorsement terkait pihak bank yang merupakan pihak yang independen bagi pembayar maupun bagi penerima pembayaran.

E. Prosedur Pengeluaran Kas pada Fakultas Ekonomi USU

Prosedur pengeluaran kas pada Fakultas Ekonomi USU meliputi serangkaian proses baik manual maupun terkomputerisasi dalam rangka pertanggungjawaban yang berkaitan dengan pengeluaran kas pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh Fakultas Ekonomi Universitas Sumatera Utara meliputi:

a. Menerima berkas/kwitansi tagihan pembayaran. b. Melampirkan dokumen pendukung pengeluaran uang. c. Membuat bukti pengeluaran kas/cek dan mencetaknya.

d. Memaraf/meminta tanda tangan pengesahan persetujuan pembayaran di bukti pengeluaran kas/cek.

e. Meminta pengesahan pejabat ( Pudek II ) yang berhak menyetujui pembayaran di bukti pengeluaran kas/bank.

33

g. Menandatangani/meminta tanda tangan pejabat yang berhak setuju bayar pada cek/giro.

h. Mencatat pada buku kas atau buku besar keuangan setiap jumlah pengeluaran.

i. Membuat laporan dalam bentuk Realisasi Anggaran untuk selanjutnya dilaporkan kembali ke Birek USU.

Dokumen-dokumen pendukung yang digunakan pada prosedur akuntansi pengeluaran kas pada Fakultas Ekonomi Universitas Sumatera Utara terdiri atas:

1. Kwitansi penagihan yang harus segera dibayar.

2. Kwintansi pembayaran dan bukti penerimaan lainnya merupakan dokumen sebagai tanda bukti pembayaran.

3. Surat Perintah Pencairan Dana (SP2D) yang diterbitkan oleh bendahara / pejabat Fakultas yang memiliki kewenangan.

4. Bukti transfer merupakan dokumen atau bukti apabila pembayaran dilakukan melalui transfer antar bank.

5. Buku besar pengeluaran kas merupakan catatan yang diselenggarakan oleh fungsi akuntansi untuk mencatat atau menggolongkan semua transaksi atas kejadian yang berhubungan dengan pengeluaran kas.

6. Buku besar pembantu merupakan catatan yang diselenggarakan oleh fungsi akuntansi

Jenis-jenis pengeluaran kas pada Fakultas Ekonomi Universitas Sumatera Utara, baik keperluan operasi program S-1 Reguler, Mandiri, program Diploma III, dan Ekstensi, secara umum mencakup :

a. Belanja pegawai

Belanja pegawai terdiri dari : 1. Belanja Pendidikan, mencakup :

a. kuliah di kelas,

b. dosen pembimbing dan penguji skripsi, c. seminar lokakarya,

d. pelaksana administrasi,

e. pengawas ujian/koreksi/panitia ujian, f. pembimbing praktikum / PKL, g. tim penilai karya ilmiah, h. penulisan karya ilmiah,

i. tim pengembangan program pendidikan, 2. Biaya penelitian,

3. Pengabdian kepada masyarakat,

4. Pembinaan dan pelayanan kesejahteraan masyarakat, 5. Pembinaan kerumahtanggaan dan lingkungan kampus, b. Belanja barang, mencakup :

1. Bahan, 2. Inventaris,

3. Langganan daya dan Jasa, seperti rekening telepon, 4. Penyelenggaraan, mencakup :

35

b. seminar dan workshop,

c. penyelenggaraan ujian dan kegiatan ilmiah, Dies natalis, penataran, d. dll ...

c. Belanja Pemeliharaan, mencakup : 1. Pemeliharaan perabot/ inventaris, 2. Pemeliharaan kendaraan operasiona,l

3. Pemeliharaan investasi dan peralatan/perabot penunjang, 4. Pemeliharaan gedung, Instalasi air dan listrik,

5. dll ....

d. Belanja Perjalanan, mencakup :

1. Perjalanan dinas tugas belajar dosen dan pegawai,

2. Bantuan perjalanan bagi tenaga akademik dan administrasi, 3. dll ...

Semua pengeluaran kas pada Fakultas Ekonomi akan disusun dalam surat pertanggung jawaban (SPJ) Fakultas/unit kerja. Pengendalian pengeluaran kas pada Fakultas Ekonomi akan dipertanggung jawabkan pada SPJ dan dikirimkan ke Biro Pusat Administrasi (BPA), dan kelebihan anggaran kerja akan dikembalikan sehingga tidak ada kas yang di simpan di fakultas yang dapat di salah gunakan.

Pada dasarnya untuk dapat menghasilkan sistem pengendalian yang baik, prosedur pengeluaran kas harus memperhatikan hal-hal sebagai berikut :

2. Semua pengeluaran kas harus memperoleh persetujuan dari yang berwenang terlebih dahulu.

3. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas, yang menyimpan uang kas dan melakukan pengeluaran serta yang mencatat pengeluaran kas.

Unsur pengendalian intern pengeluaran kas yang sehat menurut Mulyadi (2001:78) untuk organisasi, sistem otoritas dan prosedur pencatatan, dan praktik yang sehat adalah :

1. Fungsi penyimpanan kas harus terpisah dari fungsi akuntansi.

2. Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian kasir sejak awal sampai akhir, tanpa campur tangan fungsi yang lain.

3. Pengeluaran kas harus mendapat otoritas dari pejabat yang berwenang. 4. Pembukuan dan penutupan rekening bank harus mendapatkan

persetujuan dari pejabat yang berwenang.

5. Pencatatan dalam jurnal pengeluaran kas (atau dalam metode pencatatan dalam register cek) harus didasarkan bukti kas keluar yang telah mendapat otoritas dari pejabat yang berwenang dan yang dilampiri dokumen pendukung yang lengkap.

37

7. Dokumen dasar dan pendukung transaksi pengeluaran kas harus dibubuhi cap “lunas” oleh bagian kasir setelah transaksi pengeluaran kas dilakukan.

8. Penggunaan rekening koran bank (bank statement) yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi pemeriksaan intern (internal audit function) yang merupakan fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas.

9. Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan penerima atau dengan pemindah bukuan.

10.Jika pengeluaran kas hanya menyangkut jumlah yang kecil, pengeluaran ini dilakukan dilakukan sistem akuntansi pengeluaran kas melaluai dana kas kecil yang akuntansinya diselenggarkan dengan imperst sistem. 11.Secara priodik dilakukan pencocokan jumlah fisik kas yang ada ditangan

dengan jumlah kas menurut catatan akuntansi.

12. Kas yang ada ditangan (cash in hand) dan kas yang ada diperjalanan (cash in transit) di asuransikan dari kerugian.

13.Kasir di asuransikan (fidelity bond insurance).

Prosedur Pengeluaran Kas Pada FE USU

Prosedur Pengeluaran Kas Pada Fakultas Ekonomi USU Sumber : Fakultas Ekonomi USU

Menerima berkas tagihan pembayaran

Melampirkan dokumen pendukung pengeluaran uang

Membuat bukti pengeluaran kas

Memaraf/meminta tanda tangan pengesahan pengeluaran uang

Meminta pengesahan pejabat ((Pudek II ) yang berhak menyetujui

pembayaran Untuk pembayaran

melalui Bank dibuatkan Cek/Giro

Mencatat pengeluaran di Buku Besar keuangan pembayaran

pengeluaran uang

BAB IV PENUTUP A. KESIMPULAN

Berdasarkan data yang telah disusun oleh penulis maka dapat disimpulkan bahwa setiap perusahaan (dalam hal ini lembaga pendidikan) harus tetap menjaga jumlah uang kasnya agar tetap mencukupi pembiayaan operasionalnya sehari – hari. Manajemen kas yang efektif juga memerlukan pengendalian internal yang baik guna melindungi kas dari pencurian atau penggelapan kas. Hal ini karena kas merupakan aktiva yang paling lancar, sehingga lebih mudah untuk diselewengkan jika tidak dijaga dengan baik.

Secara umum, sistem pengendalian kas selalu membedakan antara pihak yang menangani pemasukan/pengeluaran dengan pihak yang melakukan pencatatan dan yang melakukan otorisasi. Hal ini bertujuan mengurangi kemungkinan terjadinya manipulasi dalam pencatatan/pembukuan.

Karakteristik dari suatu pengendalian kas adalah :

1. Menetapkan tanggung jawab dan tugas secara khusus dalam menangani penerimaan dan pengeluaran kas.

2. Mengadakan pemisahan terhadap penanganan dan pencatatan penerimaan kas.

3. Mengadakan audit internal pada selang waktu tertentu, terutama pemeriksaan terhadap keadaan kas perusahaan.

Berdasarkan hasil penelitian dan analisa terhadap sistem pengawasan sistem internal kas pada Fakultas Ekonomi Universitas Sumatera Utara, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Struktur organisasi pada Fakultas Ekonomi Universitas Sumatera Utara dinilai sudah cukup baik karena dapat menunjang terbentuknya kesatuan perintah yang terarah dan pemisahan fungsi pengelolaan kas, pencatatan kas, wewenang serta tanggung jawab yang jelas. Hal ini sangat membantu dalam pelaksanaan pengendalian internal kas yang dilakukan Fakultas. 2. Penerimaan kas pada Fakultas Ekonomi Universitas Sumatera Utara

berasal dari SPP Mahasiswa, Bantuan dana dari Pemerintah dan Sumbangan Masyarakat.

3. Pengendalian internal merupakan suatu sistem yang meliputi semua cara yang dipakai dalam suatu perusahaan/ Instansi untuk mengawasi kegiatan perusahaan yang tujuannya adalah untuk mencegah terjadinya kecurangan dan penyelewengan, agar semua rencana yang telah ditetapkan dapat berjalan secara baik..

41

B.Saran

Berdasarkan kesimpulan diatas, maka penulis mencoba memberikan saran-saran yang mungkin bermanfaat kepada pihak Fakultas Ekonomi Universitas Sumatera Utara dalam memajukan fakultas ekonomi adalah sebagai berikut :

1. Sistem pengendalian intern kas yang telah efektif harus tetap di pertahankan agar Fakultas Ekonomi Universitas Sumatera Utara dapat mencapai sasaran atau tujuan yang diharapkan.

Hall, James A, 2007 . Sistem Informasi Akuntansi. Edisi Ketiga. Terjemahan Amir Abadi Yusuf . Salemba Empat. Jakarta.

Harahap, Sofyan Syafri, 2001. Sistem Pengawasan Manajemen ( Management Control System). Pustaka Quantum,.Jakarta.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan. Salemba Empat. Jakarta.

Mulyadi , 2001. Sistem Akuntansi. Edisi Ketiga. Cetakan ketiga. Salemba Empat. Jakarta.

Suharli (2006:173), Akuntansi Untuk Bisnis Jasa dan Dagang, Edisi Pertama, Cetakan Pertama, Graha Ilmu, Yogyakarta.

Slamet, Dahlan.2004. Manajemen Lembaga Keuangan. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia. Jakarta.

Simamora, Henry, 2001. Akuntansi Basis Dasar Pengambilan Keputusan Bisnis . Cetakan Pertama. Salemba Empat. Jakarta.

Soemarso S,R,2004. Akuntansi Suatu Pengantar. Salemba Empat. Jakarta. Widjaja, Amin, 2000. Dasar – Dasar Analisis Laporan Keuangan. Rineka Cipta.