BAB I

PENDAHULUAN

1.1. Latar Belakang Kerja Praktek

Tanah merupakan karunia dari Tuhan kepada alam semesta dan khususnya

bagi manusia untuk dipergunakan dan dimanfaatkan sebesar-besarnya bagi

kemakmukan kehidupan manusia. Pentingnya arti tanah bagi kehidupan atas hidup

dan pijakan merupakan tanah tumpah darah, sumber pangan, dan tempat akhir

menutup mata sungguh menjadikan tanah merupakan harta langka dan sangat

berharga bagi manusia. Tanah merupakan sumber penghidupan, kenikmatan,

persengketaan, peperangan maha dasyat karena perseorangan, mansyarakat,

bangsa/Negara selalu berkumpul pada kebutuhan, penguasaan, dan manfaat atau hasil

dari tanah. Manusia akan hidup senang dan bahagia berkecukupan apabila mereka

dapat menggunakan tanah yang dikuasai atau dimiliki sesuai dengan hukum alam

yang berlaku. Manusia akan hidup damai dan sejahtera kalau mereka dapat mereka

dapat menggunakan hak dan kewajiban sesuai dengan batasan daya guna alam yang

tertata dalam kebersamaan masyarakat beserta kehidupan.

Dalam hal ini Tanah dan bangunan merupaka barang komoditi atau merupakan

barang ekonomi yang berpengaruh sangat kuat terhadap kehidupan bangsa, Negara,

rakyat serta kehidupan bernegara demi mencapai kemakmuran dan kesejahteraan

rakyatnya.

Pengertian tentang harta/benda tetap sebagai mana diatur dalam Buku II tentang

Benda pada KUH Perdata/Sipil yang dipakai sebagai dasar penguasaan hak atas tanah

bangunnan untuk Orang Eropa dan sederajat serta orang timur asig di Indonesia

merupakan hak penguasaan dan atau kepemilikan yang secara mutlak berlaku sesuai

dengan KUH Perdata. Segala hasil dari harta atau benda tersebut baik oleh hasil alam

maupun hasil karena pekerjaan orang selama melekat pada bendanya merupakan

bagian dari benda atau harta tersebut. Khusus mengenai banda tak bergerak,

disebutkan sebagai :

1. Tanah atau pekarangan dan apa yang didirikan di atasnya

2. Mesin dan penggilingan (kecuali disebutkan lain)

3. Pohon dan tanaman yagn dengan akarnya menancap dalam tanah,

buah-buahan yang belum dipetik, demikian juga barang tambang selama barang

terebut belum terpisah dan digali dari tanah.

4. Kayu terbangun dari hutan dan kayu dari pohon yang berbatang tinggi,

selama kayu-kayuan belum dipotong.

5. Pipa dan got yang dipruntukan guna saluran air dan apa yang tertancap dalam

pekarangan atau terpaku dalam bangunan rumah.

Banyak masyarakat awam yang merasa bahwa terjadi pajak berganda atas objek

pajak yang berupa tanah dan atau bangunan itu memang diakui oleh pemerintah dan

mengakhiri pajak berganda tersebut juga diluluskan oleh pemerintah dengan

menyusun Undang-undang baru. (Pajak Bumi dan Bangunan, Endarto Judowinarso)

Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya.

Permukaan bumi meliputi tanah dan perairan pedalaman (termasuk rawa, tambak

perairan) serta laut yang ada diwilayah Republik Indonesia.

Bangunan adalah kontruksi teknik yang ditanam atau dilaksanakan secara tetap

pada tanah dan atau perairan. Termasuk didalamnya adalah :

1. Jalan lingkungan dalam satu kesatuan dengan komplek : hotel, pabrik dan

emplesemennya.

2. Jalan Tol

3. Kolem Renang.

4. Pagar mewah.

5. Tempat olah raga

6. Galangan kapal

7. Taman mewah

8. Tempat penampungan/ kilang minyak, air dan gas bumi dan sebagainya.

9. fasilitas lain yang member manfaat.

Pajak Bumi dan Bangunan merupakan salah satu jenis pajak pusat yang hasil

penerimaannya diberikan kepada pemerintah Daera. Sehinggah Propinsi dan

Kabupaten.Kota. Bagian daerah seebesar 80 % dari seluruh penerimaan PBB

pemerintah Provinsi sebesar 16,2 % dan 64,8% bagian Pemerintah Kabupaten/ Kota.

Sisanya merupakan biaya operasional yang sekarang menjadi biaya pungut PBB

(Direktorat PBB & BPHTB, 2000). (Pajak Bumi dan Bangunan, Endarto

Judowinarso).

Perpajakan atas tanah pada tahun 1854 ketika muncul apa yang disebut pada

waktu itu sebagai “era hokum” (era of legality), maka pajak-pajak umum dan pajak

tanah ditetapkan dalam regering reglemen yang selanjutnya sekitar permulaan abad

ke 20, pemerintah Hindia Belanda mulai memasukan pandangan ilmiah untuk

membenarkan berlakunya pungutan pajak. Pajak atas tanah yang diterapkan mulai

tahun 1907, penetapn besarnya didasarkan atas ukuran luas tanah yang sebenarnya,

bukan lagi atas taksiran. Kebijakan ini diambil atas saran ahli hokum pajak waktu itu

F.A Liefrinck.

Banyak pihak dari wajib pajak khususnya perorangan mengeluh terhadap

pembayaran Pajak Bumi dan Bangunana dan wajib pajak belum mengetahui prosedur

pengajuan dan penyelesaian keberatan pajak bumi dan bangunannya, untuk mencapai

kesepakatan antara wajib pajak maka harus disepakati dahulu maksud dan tujuan

pengajuan dan penyelesaian keberatan Pajak Bumi dan Bangunan adalah untuk

memberikan kepastian hukum kepada wajib pajak, yaitu menjamin hak wajib pajak

dan terlaksananya asas keadilan dalam perpajakan, dalam hal ini bisa saja terjadi

kesalahan seperti salah tulis, kesalahan hitung, atau kekeliruan dalam penerapan

peraturan perundang-undangan perpajakan yang terdapat pada SPPT/SKP tidak

Pajak No. SE-09/PJ.6/1993 tanggal 23 februari 1993. Bilamana menurut wajib pajak

terdapat ketidak sesuaian data berupa luas tanah dan atau bangunan pada SPPT,

termasuk NJOP, dapat mengajukan keberatan ke Kantor Pelayanan Pajak Pratama,

surat pengajuan keberatan selambat-lambatnya 3 (tiga) bulan setelah SPPT PBB

diterima wajib pajak.

Tahun pajak dalam PBB adalah jangka waktu satu tahun takwin. Hal ini juga

sama dengan masa tahun pajak lainnyaseperti yang diatur dalam Undang-undang

KUP yaitu mulai tanggal 1 januari sampai dengan 31 desember tahun yang

bersangkutan. Kemudian saat yang menentukan pajak terutang adalah menurut

keadaan objek pajak pada tanggal 1 januari. Sehingga semua data objek pajak dan

subjek pajak yang dipakai sebagai dasar perhitungan PBB adalah data/ informasi

yang telah tercantum dalam basis data tahun sebelumnya. Dengan demikian apabila

terjadi perubahan data pada bulan januari sampai dengan saat dipersiapkannya surat

pemberitahuan pajak terutang (SPPT) akan diterbitkan dan dipergunakan untuk

pengenaan PBB tahunan berikutnya. Namun sebaliknya apabila SPPT telah

diterbitkan dan kemudian pada pertengahan tahun terjadi perubahan data misalnya

objek pajak terbakar habis atau dijual atau dijual sebagian, maka data perubahan juga

akan dipergunakan untuk pengenaan tahun berikutnya, dan PBB yagn tercantum

dalam SPPT tetap harus dibayar sesuai dengan data yang tercantum dalam SPPT

tersebut yaitu data sebelum objek terbakar atau dijual sepenuhnya atau sebagian.

Apabila dalam tahun berjalan data/informasi PBB berupa tanah kosong dan telah

kemudan diatas tanah tersebut didirikan bangunan dan sebelum akhir tahun telah

selesai dan dimanfaatkan atau dinikmati maka SPPT yang telah diterbitkan tadi tidak

dapat dirubah dan data baru berupa tanah dan bangunan tersebut akan dipaka sabagai

perhitungan pengenaan PBB tahun berikutnya. Dari masalah diatas maka penulis

mengangkat judul untuk laporan kerja praktek ini “Tinjauan Terhadap Prosedur

Pengajuan dan Penyelesaian Keberatan Pajak Bumi Dan Bangunan Perorangan di Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu”

1.2. Tujuan Kerja Praktek

Adapun tujuan dari penelitian ini adalah:

1. Mengetahui apa yang menjadi Objek Pajak & Subjek Pajak Bumi dan

Bangunan

2. Mengetahui Prosedur Pengajuan dan Penyelesaiaan Keberatan Perorangan

Pajak Bumi dan Bangunan

3. Mengetahui cara Perhitungan Pajak Bumi dan Bangunan

1.3. Kegunaan Kerja Praktek

Kegunaan penelitian ini dapat dilihat dari dua segi, yaitu :

1. Kegunaan Operasional

a) Bagi Perusahaan

Penelitian ini diharapkan menjadi masukan dan saran bagi perusahaan yang

b) Pihak terkait

Hasil peneitian ini diharapkan pula dapat menjadi masukan atau gambaran bagi

pihak terkait lainya dalam melaporkan kewajibannya kepada Direktorat

Jenderal Pajak.

2. Kegunaan Pengembangan Ilmu

a) Bagi penulis

Hasil peneitian ini diharapkan dapat menambah wawasan penulis mengenai

kepatuhan wajib pajak untuk melapor secara banar, serta mengatahui gambaran

dunia kerja sesungguhnya.

b) Bagi Peneliti lain

Hasil penelitian ini diharapkan dapat menjadi masukan serta

informasi-informasi yang dibutuhkan bagi peneliti lain yang memiliki meteri bahasan

sama, dan penulis berharap peneliti selanjutnya akan lebih baik.

c) Bagi pengembangan Ilmu Akuntansi Pajak

Penelitian ini diharapkan dapat memberikan sumbagan informasi imiah yang

dapat memberikan kontribusi bagi perkembagan Ilmu Akuntansi khusunya Ilmu

1.4. Metode Kerja Praktek

Adapun metode yang digunakan dalam kerja praktek, adalah metode Block

Relase yaitu pelaksanaan kerja praktek dilaksanakan selama satu bulan sejak tanggal

11 Juli s/d tanggal 10 Agustus 2011.

1.5. Teknik Pengambilan Data

Pengambilan data dilakukan degan 2 cara yaitu :

1. Langsung datang ke Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu

dimana Penulis melakukan Kerja Praktek

2. Melalui media Elektronik mengambil data dari internet melalui web

perpajakan dan Jurnal

1.6. Lokasi dan Waktu Kerja Praktek

Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu (KPP Pratama Jakarta

Cakung Satu) berkedudukan di Jalan Pulobuaran VI Blok JJ No. 11 Kawasan Industri

BAB II

GAMBARAN UMUM INSTANSI

2.1. Sejarah Kantor Pelyanan Pajak Pratama Jakarta Cakung Satu

Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu (KPP Pratama Jakarta

Cakung Satu) berkedudukan di Jalan Pulobuaran VI Blok JJ No. 11 Kawasan Industri

Pulogadung. Pada tahun 2000 Namanya masih KPP Jakarta Cakung Satu kemudian

dibagi menjadi dua KPP Jakarta Cakung Satu, KPP Jakarta Cakung Dua, KPP

Pratama Jakarta Cakung Satu merupakan pecahan dari KPP Pratama Cakung yang

didirikan berdasarkan surat keputusan Menteri Keuangan Nomor 443/KMK.01/2001

tanggal 23 Juni 2001 dan merupakan KPP dengan Type A Luas tanah 7.145 M2 Luas

Bangunan 1.541 M2. Berdasarkan keputusan Direktur Jenderal Pajak nomor

Kep-87/pj/2007 tanggal 11 Juni 2007, maka KPP Pratama Cakung Satu manjadi KPP

Pratama Jakarta Cakung Satu dengan wilayah kerja yang meliputi tiga kelurahan

yaitu kelurahan Jatinegara, Kelurahan penggilingan, dan kelurahan Rawa Terate Kec.

Cakung Kotamadya Jakarta Timur.

Tugas KPP Pratama Jakarta Cakung Satu adalah melaksanakan Pelayanan,

pengawasan Administrasi dan pemeriksaan sederhana terhadap Wajib Pjak dibidang

Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas barang mewah dan

Pajak Tidak Langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

Visi Misi dan Nilai Direktorat Jenderal Pajak

Visi

Menjadi model pelayanan masyarakat yang menyelenggarakan system dan

manajeman perpajakan kelas dunia yang sangat dipercaya dan dibanggakan

masyarakat.

Misi

Manghimpun penerimaan dalam Negara dari sektor pajak yang mampu

menunjang kamandirian pembiayaan pemerintahan berdasarkan Undang-undang

perpajakan dengan tingkat efektivitas dan efisiensi tinggi.

Nilai

1. Integritas

2. Profesionalitas

3. Inovasi

4. Teamwork

2.2. Struktur Organisasi Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu

1. Kepala Kantor pimpinan tertinggi di KPP Pratama Jakarta Cakung Satu

2. Kepala Sub. Bagian Umum

3. Kepala Seksi Pelayanan

4. Kepala Seksi Pusat Data dan Informasi (PDI)

5. Kepala Seksi Pemeriksaan

6. Kepala Seksi Ekstensifikasi

7. Kepala Seksi Penagihan

8. Kepala Seksi Pengawas dan Konsultasi (WASKON) 1

9. Kepala Seksi Pengawas dan Konsultasi (WASKON) 2

10. Kepala Seksi Pengawas dan Konsultasi (WASKON) 3

11. Kepala Seksi Pengawas dan Konsultasi (WASKON) 4

12. Ketua Kelompok Fungsional 1

13. Ketua Kelompok Fungsional 2

Semua Kepala Seksi hubungannya langsung ke Kepala Kantor adapun dalam

struktur organisasi di KPP Pratama Jakarta Cakung Satu yang dapat

berhubungan langsung dengan Kepala seksi dari setiap masing-masing divisi

dan/atau Kordinasi langsung kepada Kepala Seksi yaitu Kelompok Penilai

Pajak Bumi dan Bangunan (PBB) dan Account Representative.

Kepala Kantor Pelayanan Pajak Pratama bertugas melaksanakan penyuluhan,

pelayanan, pengawasan (pemeriksaan dan penagihan). Kepala kantor pelayanan

pajak pratama membawahi :

A. Sub Bagian Umum

Bertugas untuk melaksanakan urusan kepegawaian, keuangan, tata usaha,

rumah tangga dan perlengkapan. Prosedur pembuatan rencana kerja

Subbagian umum :

1) Kepala Kantor Pelayana Pajak menugaskan para Kepala Seksi/ Kepala

Subbagian Umum untuk membuat rencana kerja masing-masing Seksi/

Subbagian umum untuk dijadikan rencana kerja Kantor Pelayana

pajak.

2) Kepala Subbagian Umum menugaskan pelaksanaan untuk menyiapkan

konsep rencana kerja Subbagian Umum.

3) Pelaksanaan menyiapkan konsep rencana kerja Subbagian Umum dan

menyampaikan kepada Kepala Subbagian Umum.

4) Kepala Subbagian umum meneliti, dan menyetujui konsep rencana

kerja Subbagian Umum dan menugaskan pelaksanaan untuk

mengkomplikasi dengan rencana kerja Kantor Pelayanan pajak.

5) Pelaksana mengkomplikasi rencana kerja Subbag Umum dengan

rencana kerja seksi lain menjadi rencana kerja Kantor Pelayanan Pajak

6) Kepala Subbagian Umum meneliti, memaraf, dan menyampaikan

rencana kerja Kantor Pelayanan Pajak kepada Kepala Kantor

Pelayanan Pajak.

7) Kepala Kantor Pelayanan pajak meneliti, menandatangani rencana

kerja Kantor Pelayanan Pajak dan mengembalikan kepada Kepala

Kantor Subbagian Umum.

8) Kepala Subbagian Umum menugaskan Pelaksana untuk mengirimkan

Rencana Kerja Kantor Pelayanan Pajak ke Kantor Wilayah dan

Direktur Jenderal Pajak.

9) Pelaksana mengirimkan Rencana kerja kantor pelayanan Pajak ke

kantor wilayah dan Direktur Jenderal Pajak.

B. Kelompok jabatan Fungsional

Pejabat Fungsional Pemeriksaan :

Berkordinasi dengan seksi pemeriksaan

Pejabat Fungsional Peneliti :

Berkordinasi dengan seksi Ekstensifikasi

Prosedur pemeriksaan sederhana atau pemeriksaan lapangan :

1) Ketua Kelompok Pemeriksa pajak menerima surat perintah

pemeriksaan pajak, Surat pemberitahuan pemeriksaan pajak kepada

wajib pajak, berkas dan data wajib pajak, beserta dokumen-dokumen

lainnya dari kepala seksi pemeriksaan, meneliti kemudian meneruskan

2) Ketua tim pemeriksa pajak menerima surat perintah pemeriksaan

pajak, surat pemberitahuna pemeriksaan pajak kepada wajib pajak,

berkas dan data wajib pajak, beserta dokumen-dokumen lainya,

kemudian melakukan hal-hal sebagai berikut :

i. Mempelajari, menganalisis, mengidentifikasi masalah, menentukan

arah pemeriksaan, menentukan ruang lingkup pemeriksaan serta

pos-pos yang akan diperiksa secara mendalam untuk membuat

program pemeriksaan.

ii. Membahas bersama anggota tim pemeriksa pajak selanjutnya

meneruskan kepada ketua kelompok pemeriksa pajak.

3) Ketua kelompok pemeriksa pajak meneliti, membahas rencana

program pemeriksaan dengan ketua tim pemeriksa pajak dan

menyetujui program pemeriksaan untuk dilaksanakan kemudian

meneruskan kepada Tim pemeriksa pajak.

4) Tim pemeriksa pajak melakukan hal-hal sebagai berikut :

i. Mendatangi wajib pajak, memperkenalkan diri, memperlihatkan

kartu tanda pengenal pemeriksa pajak, menyerahkan tindasan

surat perintah pemeriksaan pajak dan asli surat pemberitahuan

pemeriksaan pajak kepada wajib pajak, meminta tandatangan,

cap, dan tanggal dari wajib pajak/ yang mewakili pada surat

ii. Menjelaskan maksud dan tujuan pemeriksaan pajak dan

mengadakan wawancara dengan wajib pajak serta mengamati

kegiatan usahanya.

iii. Meminjam buku-buku, catatan-catatan, dokumen-dokumen lainya

termasuk informasi yang tersedia dalam system komputerisasi

akuntansi wajib pajak serta data lain yang diperlukan.

iv. Melakukan penelitian pengendalina intern serta menyempurnakan

program pemeriksaan berdasarkan hasil penelitian.

v. Memeriksa buku-buku, catatan-catatan, dokumen-dokumen

lainnya, informasi yang tersedia dalam system komputrisasi

akuntansi dan berkas wajib pajak serta data lain.

vi. Melakukan konfirmasi dan klarifikasi data kepada pihak ketiga

yang terkait dengan wajib pajak.

vii. Meminta dan menerima penjelasan lebih rinci dari wajib pajak

mengenai buku-buku, catatan-catatan, dokumen-dokumen

lainnya, informasi yang tersedia dalam system komputerisasi

akuntansi dan berkas wajib pajak serta data lain.

viii. Menuangkan hasil kerja pemeriksaan kedalam kertas kerja

pemeriksaan (KKP).

ix. Menyimpulkan hasil pemeriksaan, membuat daftar harta

surat pemebritahuna hasil pemeriksaan (SPHP) dan pos-pos yang

dikoreksi serta penjelasannya.

x. Menyampaikan konsep SPHP beserta lampiran-lampirannya

kepada ketua kelompok pemeriksa pajak.

5) Ketua kelompok pemeriksa pajak menelaah, membahas dengan tim

pemeriksa pajak, menyetujui, memeraf konsep SPHP dan

menandatangani lampiran-lampirannya serta meneruskan kepada

kepala kantor pelayanan pajak.

6) Kepal kantor pelayanan pajak meneliti konsep SPHP beserta

lampiran-lampirannya, membahas dengan ketua kelompok pemeriksa pajak,

menyetujui dan menandatangani konsep SPHP, selanjutnya

meneruskan kepada ketua kelompok pemeriksa pajak.

7) Ketua kelompok pemeriksa pajak menugaskan ketua tim pemeriksa

pajak untuk mengirimkan SPHP beserta lampiran-lampirannya kepada

wajib pajak.

8) Ketua tim pemeriksa pajak menugaskan anggota tim pemeriksa pajak

untuk mengirimkan SPHP dan lampiran-lampirannya kepada wajib

pajak.

9) Anggota tim pemriksa pajak menatausahakan dan menyampaikan

SPHP dan lampiran-lampirannya serta formulir lembar pernyataan

tanggapan, dan menerima bukti tanda terima kemudian melakukan

hal-hal sebagai berikut :

i. Menerima Lembar Pernyataan Persetujuan yang bermaterai cukup

(dalam hal Wajib Pajak menyetujui seluruh koreksi), atau

jawaban tertulis (dalam hal Wajib Pajak tidak menyetujui

sebagian atau seluruh koreksi) atau permintaan keterangan lebih

lanjut mengenai koreksi tersebut dari Wajib Pajak.

ii. Memberikan keterangan mengenai koreksi atas permintaan

keterangan lebih lanjut oleh Wajib Pajak.

iii. Melakukan Pembahasan Akhir dengan Wajib Pajak selanjutnya

menyiapkan Berita Acara Persetujuan Hasil Pemeriksaan Wajib

Pajak dan (dalam hal Wajib Pajak menyetujui seluruh koreksi),

atau Berita Acara Hasil Pemeriksaan (dalam hal Wajib Pajak

tidak menyetujui sebagian atau seluruh koreksi) untuk

ditandatangani oleh Wajib Pajak dan Tim Pemeriksa Pajak.

iv. Membuat dan menandatangani Berita Acara Tidak Memberikan

Tanggapan dalam hal Wajib Pajak tidak memberikan tanggapan

atau Berita Acara Ketidakhadiran Wajib Pajak dalam hal Wajib

Pajak tidak menghadiri Pembahasan Akhir Hasil Pemeriksaan.

v. Menyampaikan Berita Acara Persetujuan Hasil Pemeriksaan

Wajib Pajak, atau Berita Acara Hasil Pemeriksaan, atau Berita

Ketidakadiran Wajib Pajak kepada Ketua Kelompok Pemeriksa

Pajak.

10) Ketua Kelompok Pemeriksa Pajak meneliti, menyetujui, dan

menandatangani Berita Acara Persetujuan Hasil Pemeriksaan Wajib

Pajak, atau Berita Acara Hasil Pemeriksaan, atau Berita Acara Tidak

Memberikan Tanggapan, atau Berita Acara Ketidakadiran Wajib

Pajak selanjutnya meneruskan kepada Kepala Kantor Pelayanan

Pajak.

11) Kepala Kantor Pelayanan Pajak meneliti, menyetujui, dan

menandatangani Berita Acara Persetujuan Hasil Pemeriksaan Wajib

Pajak, atau Berita Acara Hasil Pemeriksaan, atau Berita Acara Tidak

Memberikan Tanggapan, atau Berita Acara Ketidakadiran Wajib

Pajak dan meneruskan kepada Ketua Kelompok Pemeriksa Pajak.

12) Ketua Kelompok Pemeriksa Pajak meneruskan Berita Acara

Persetujuan Hasil Pemeriksaan Wajib Pajak, atau Berita Acara Hasil

Pemeriksaan, atau Berita Acara Tidak Memberikan Tanggapan, atau

Berita Acara Ketidakadiran Wajib Pajak dan menugaskan Tim

Pemeriksa Pajak untuk memperbaiki KKP dan membuat Konsep

Laporan Hasil Pemeriksaan (LHP) berdasarkan hasil pembahasan

akhir/ closing conference.

13) Tim Pemeriksa Pajak memperbaiki KKP serta membuat Konsep LHP

14) Ketua Kelompok Pemeriksa Pajak meneliti dan menandatangani

konsep LHP beserta KKPnya yang telah dilengkapi dan diperbaiki

sesuai dengan hasil pembahasan akhir/ closing conference serta

meneruskan kepada Kepala Kantor Pelayanan Pajak.

15) Kepala Kantor Pelayanan Pajak meneliti, menyetujui dan

menandatangani konsep LHP beserta KKPnya serta meneruskan

kepada Ketua Kelompok Pemeriksa Pajak.

16) Ketua Kelompok Pemeriksa Pajak menerima LHP dan KKP serta

menugaskan Tim Pemeriksa Pajak untuk membuat Nota

Penghitungan (Nothit), Daftar Kesimpulan Hasil Pemeriksaan

(DKHP) dan Alat Keterangan (Alket) sesuai dengan ketentuan.

17) Tim Pemeriksa Pajak menerima LHP dan KKP, kemudian membuat

dan memaraf konsep Nothit, DKHP, dan Alket serta meneruskan

kepada Ketua Kelompok Pemeriksa Pajak.

18) Ketua kelompok Pemeriksa Pajak meneliti, menyetujui, dan memaraf

konsep Nothit, DKHP dan Alket serta meneruskan kepada Kepala

Kantor Pelayanan Pajak.

19) Kepala Kantor Pelayanan Pajak meneliti, menyetujui, memaraf,

konsep Nothit dan menandatangani konsep DKHP dan Alket,

selanjutnya meneruskan kepada Ketua Kelompok Pemeriksa Pajak.

20) Ketua Kelompok Pemeriksa Pajak meneruskan Nothit, DKHP dan

21) Ketua Tim Pemeriksa Pajak menerima Nothit, DKHP dan Alket

selanjutnya menugaskan Anggota Pemeriksa Pajak dengan LHP dan

KKP, dan membuat Lembar Ikhtisar Hasil Pemeriksaan dalam Sistem

Administrasi Perpajakan (SAP).

22) Anggota Tim Pemeriksa Pajak melakukan hal-hal sebagai berikut :

i. Menggabungkan Nothit, DKHP dan Alket dengan LPH dan KKP

selanjutnya meneruskan kepada Kepala kantor Seksi

pemerintahan untuk diadministrasikan.

ii. Membuat lembaran ikhtisar Hasil pemeriksaan dalam SAP

menruskan kepada Ketua tim pemeriksa pajak.

iii. Mengembalikan buku-buku, catatan-catatan dan

dokumen-dokumen lainya kepada wajib pajak dan menerima bukti

pegembalian.

C.Seksi Pelayanan

Bertugas melaksanakan :

Penetapan dan Penerbitan produk hukum perpajakan.

Pengadministrasian dolumen dan berkas perpajakan.

Penerimaan dan mengolahan surat pemberi tahuan dan surat

lainya.

Penyuluhan perpajakan.

Pelaksanaan registrasi wajib pajak.

Prosedur Pembuatan Rencana Kerja Seksi Pelayanan :

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan

menugaskan para Kepala Seksi/ Kepala Subbagian Umum untuk

menyusun Rencana Kerja Seksi/ Subbagian masing-masing.

2. Kepala Seksi Pelayanan menugaskan Pelaksana untuk menyiapkan

bahan penyusunan Rencana Kerja Seksi Pelayanan.

3. Pelaksana menyiapkan bahan Rencana Kerja berdasarkan hasil

kerja tahun berjalan dan usulan Rencana Kerja tahun berikutnya,

selanjutnya menyampaikan kepada Kepala Seksi Pelayanan.

4. Kepala Seksi Pelayanan mempelajari, membahas, dan menyusun

konsep Rencana Kerja bersama para Pelaksana, selanjutnya

menyampaikan kepada Kepala Kantor Pelayanan pajak.

5. Kepala Kantor Pelayanan Pajak meneliti, menyetujui Rencana

Kerja Seksi Pelayanan dan mengembalikan kepada Kepala Seksi

Pelayanan.

6. Kepala Seksi Pelayanan menerima Rencana Kerja Seksi Pelayanan

yang telah ditandatangani Kepala Kantor Pelayanan Pajak dan

Menyampaikan kepada Subbagian Umum untuk dikompilasi (D).

7. Kepala Seksi Pelayanan menerima Rencana Kerja Kantor yang

telah dikompilasi dari Subbagian Umum meneruskan kepada

8. Pelaksana menatausahakan dan melaksanakan Rencana Kerja

tersebut.

D.Seksi Pengolahan Data dan Informasi

Bertugas melaksanakan :

Pengumpulan dan pengolahan data

Penyajian informasi perpajakan

Perekaman dokumen perpajakan

Urusan tata usaha penerimaan perpajakan

Pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB

Pelayanan dukungan teknis computer

Pemantauan aplikasi e-SPT dan e-Filling

Penyiapan laporan kinerja prosedur pembuatan rancana kerja seksi

pengolahan data dan informasi :

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan

menugaskan para KEpala seksi/Kepala Subbagian masing-masing.

2. Kepala Seksi Pengolahan Data dan Informasi menugaskan

Pelaksana untuk menyiapkan bahan penyusunan Rencana Kerja

Seksi Pengolahan Data dan Informasi.

3. Pelaksana menyiapkan bahan Rencana Kerja tahun berjalan dan

usulan Rencana Kerja tahun berikutnya, selanjutnya

menyampaikan kepada Kepala Seksi Pengolahan Data dan

4. Kepala Seksi Pengolahan Data dan Informasi mempelajari,

membahas, dan menyusun konsep Rencana Kerja bersama para

Pelaksana, selanjutnya menyampaikan kepada Kepala Kantor

Pelayanan Pajak.

5. Kepala Kantor Pelayanan Pajak meneliti, menyetujui Rencana

Kerja Seksi Pengolahan data dan Informasi dan mengembalikan

kepada Kepala Seksi Pengolahan Data dan Informasi.

6. Kepala Seksi Pengolahan Data dan Informasi menerima Rencana

Kerja Seksi Pengolahan Data dan Informasi yang telah

ditandatangani Kepala Kantor Pelayanan Pajak dan menyampaikan

Kepada Sub Bagian Umum untuk dikompilasi (D).

7. Kepala Seksi Pengolahan Data dan Informasi menerima Rencana

Kerja Kantor yang telah dikompilasi dari Subbagian Umum dan

meneruskan kepada Pelaksana.

8. Pelaksana menatausahakan dan melaksanakan rencana kerja

tersebut.

E.Seksi Pengawasan dan Konsultasi

Bertugas melaksanakan urusan :

Pengawasan kepatuhan wajib pajak

Bimbingan/ himbauan kepada wajib pajak

Konsultasi teknis perpajakan kepada wajib pajak

Analisis kinerja wajib pajak, serta

Rekonsiliasi data wajib pajak dalam rangka intensifikasi

Melakukan evaluasi hasil banding

F. Seksi Ekstensifikasi

Bertugas melakukan :

Pelaksanaan dan penatausahaan pengamatan potensi perpajakan

Pendataan objek dan subjek pajak

Penilaian Objek pajak

Kegiatan ekstensifikasi perpajaka

Prosedur penyusunan rencana kerja seksi ekstensifikasi perpajakan:

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan

menugaskan para Kepala Seksi/ Kepala Subbagian untuk

menyusun Rencana Kerja Seksi/ Subbagian untuk menyusun

Rencana Kerja seksi/ Subbagian masing-masing.

2. Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksana

untuk menyiapkan bahan penyusunan Rencana Kerja Seksi

Ekstensifikasi Perpajakan.

3. Pelaksanaan menyiapkan bahan Rencana Kerja berdasarkan hasil

kerja tahun berjalan dan usulan Rencana Kerja tahun berikutnya,

berupa Rencana Kerja Penilaian Individual/ Masal, Rencana Kerja

dan Rencana Kerja Penyandingan NOP dan NPWP, selanjutnya

menyampaikan kepada Kepala seksi Ekstensifikasi Perpajakan.

4. Kepala Seksi Ekstensifikasi Perpajakan mempelajari, membahas,

dan menyusun konsep Rencana Kerja bersama para

Pelaksana/Pejabat Fungsional Penilai PBB, selanjutnya

menyampaikan kepada Kepala Kantor Pelayanan Pajak.

5. Kepala Kantor Pelayanan Pajak meneliti, menyetujui Rencana

Kerja Seksi Ekstensifikasi Perpajakan dan mengembalikan kepada

Kepala Seksi Ekstensifikasi Perpajakan.

6. Kepala Seksi Ekstensifikasi Perpajakan menugaskan Pelaksanaan

untuk menyampaikan Rencana Kerja Seksi Ekstensifikasi

Perpajakan ke Subbagian Umum untuk dikompilasi menjadi

Rencana Kerja Kantor Pelayanan Pajak.

7. Pelaksana menyampaikan Rencana Kerja Seksi Ekstensifikasi

Perpajakan ke Subbagian Umum untuk dikompilasi menjadi

Rencana Kerja Kantor Pelayanan Pajak (D).

8. Kepala Seksi Eksentifikasi Perpajakan menerima Rencana Kerja

Kantor Pelayanan Pajak yang telah ditandatangani Kepala Kantor

dari Kepala Subbagian Umum dan meneruskan kepada para

9. Pelaksanaan menatausahakan dan melaksanakan Rencana Kerja

Kantor Pelayanan tersebut.

G.Seksi Pemeriksaan

Bertugas melaksanakan :

Penyusunan rencana pemeriksaan

Pengawasan aturan pelaksanaan pemeriksaan

Penerbitan dan penyaluran SP3

Administrasi pemeriksaan lainnya

Prosedur pembuatan rencana kerja seksi pemeriksaan :

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan

menugaskan para Kepala Seksi/ Kepala Subbagian Umum untuk

menyusun Rencana Kerja Seksi/ Subbagian masing-masing.

2. Kepala Seksi Pemeriksaan menugaskan pelaksana untuk

menyiapkan bahan penyusunan Rencana Kerja Seksi Pemeriksaan.

3. Pelaksana menyiapkan bahan Rencana Kerja berdasarkan hasil

kerja tahun berjalan dan usulan Rencana Kerja tahun berikutnya,

selanjutnya menyampaikan kepada Kepala Seksi Pemeriksaan.

4. Kepala Seksi Pemeriksaan mempelajari, membahas dan menyusun

konsep Rencana Kerja bersama para Pelaksana, selanjutnya

5. Kepala Kantor Pelayanan Pajak meneliti, menyetujui Rencana

Kerja Seksi Pemeriksaan dan mengembalikan kepada Kepala Seksi

Pemeriksaan.

6. Kepala Seksi Pemeriksaan menerima Rencana Kerja Seksi

Pemeriksaan yang telah ditandatangani Kepala Kantor Pelayanan

Pajak dan menyampaikan kepada Subbagian Umum untuk

dikompilasi (D).

7. Kepala Seksi Pemeriksaan menerima Rencana Kerja Kantor yang

telah dikompilasi dari Subbagian Umum dan meneruskan kepada

Pelakasana.

8. Pelaksana menatausahakan dan melaksanakan rencana kerja

tersebut.

H.Seksi Penagihan

Bertugas melakukan :

Pelaksanaan dan penatausahaan penagihan aktif

Piutang pajak

Penundaan angsuran tunggakan pajak prosedur pembuatan rencana

kerja :

1. Kepala Kantor Pelayanan Pajak memberikan pengarahan dan

menugaskan para Kepala Seksi/ Kepala Subbagian untuk

2. Kepala Seksi Penagihan mempelajari penugasan dan menugaskan

Pelaksana untuk membuat konsep Rencana Kerja Seksi Penagihan.

3. Pelaksana membuat konsep Rencana Kerja berdasarkan hasil kerja

tahun berjalan dan usulan Rencana Kerja tahun berikutnya, serta

menyampaikan kepada Kepala Seksi Penagihan.

4. Kepala Seksi Penagihan mempelajari, membahas dengan para

Pelaksana, dan menyampaikan kepada Kepala Kantor Pelayanan

Pajak.

5. Kepala Kantor Pelayanan Pajak meneliti, menyetujui, dan

menandatangani Rencana Kerja Seksi Penagihan serta meneruskan

kepada Seksi Penagihan.

6. Kepala Seksi Penagihan menerima Rencana Kerja Kantor

Pelayanan Pajak yang telah ditandatangani oleh Kepala Kantor

Pelayanan Pajak dan menugaskan Pelaksana untuk meneruskan ke

Subbagian Umum.

7. Pelaksana menerima dan meneruskan Rencana Kerja Seksi

Penagihan ke Subbagian Umum untuk dikompilasi menjadi

Rencana Kerja Kantor Pelayanan Pajak (D).

8. Kepala Seksi Penagihan menerima kompilasi Rencana Kerja

Kantor Pelayanan Pajak dari Subbagian Umum dan

9. Pelaksana menatausahakan Rencana Kerja Kantor Pelayanan Pajak

tersebut.

2.4. Aspek Kegiatan Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu

Pada dasarnya Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu adalah

lembaga pelaksana Direktorat Jenderal Pajak yang bertugas untuk melaksanakan

kegiatan opersional pelayanan perpajakan.

Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu mempunyai tugas

melaksanakan pelayanan, pengawasan administrasi dan Pemeriksaan Sederhana

terhadap Wajib Pajak dibidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai

(PPN), Pajak Penjualan atas Barang Mewah (PPnBM) dan Pajak Tidak Langsung

Lainnya (PTLL) dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

Tujuan dari Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu adalah

memberikan pelayanan publik dengan baik kepada Wajib Pajak dengan memenuhi

semua kebutuhan Wajib Pajak dalam melakukan pemenuhan kewajiban

perpajakannya. Untuk mencapai tujuan tersebut diperlukan prosedurnya dan tata kerja

organisasi pada Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu, yang terdiri

dari aspek-aspek kegiatan antara lain :

1. Pelayanan terhadap Wajib Pajak dalam melaksanakan kewajiban perpajakan

2. Melakukan kegiatan operasional perpajakan di bidang pengolahan data informasi,

tata usaha perpajakan, pelayanan, penagihan, pengawasan dan konsultasi dan

pemeriksaan kepada Wajib Pajak.

3. Kegiatan pengawasan dan verifikasi atas pajak penghasilan maupun pajak

pertambahan nilai dan penerapan sanksi administrasi perpajakan dengan mencari,

mengumpulkan, mengolah data dan/atau keterangan lain dalam rangka pengawasan

pemenuhan kewajiban perpajakan. Juga melakukan kegiatan penatausahaan dan

lampirannya termasuk kebenaran penulisan dan perhitungan yang bersifat formal,

pemantauan dan penyusunan laporan pembayaran massa PPh, PPN, PBB, BPHTB

dan Pajak tidak langsung lainnya.

4. Mengadakan kegiatan penyuluhan pajak kepada masyarakat dalam rangka

meningkatkan kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan dan

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1. Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek ini bidang yang dikaji adalah bagian Bidang

Seksi Ekstensifikasi pada Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu

Tugas Utama Seksi Ekstensifikasi meliput Penilaian Individual/ Masal, Pendataan

Objek dan Subjek PBB, Pencarian Data, Penyandingan NOP dan NPWP, selanjutnya

penulis ditempetkan oleh Staf Sub Bagian Umum KPP Pratama Jakarta Cakung Satu

di Seksi Ekstensifikasi, dan penulis didampinggi dan diarahkan semua karyawan

yang berada di Seksi Ekstensifikasi untuk melakukan kegiatan kerja praktek di KPP

Pratama Jakarta Cakung Satu.

3.2. Teknik Pelaksanaan Kerja Praktek

Saat penulis melaksanakan kerja praktek Pembimbng di KPP

memperkenalkan situasi dan kondisi yang berada di KPP Pratama Jakarta Cakung

Satu dan memperkenalkan lokasi setiap devisi serta tugas dan bagian mereka

masing-masing. Kemudian menempatkan penulis kebagian Seksi Ekstensifikasi pada Kantor

Pelayanan Pajak Pratama Jakarta Cakung Satu.

Penulis mendapatkan bimbingan dan informasi mengenai pekerjaan yang

pengajuan Surat keberatan bayar Pajak Bumi dan Bangunan dengan cara mengisi

formulir Keberatan atas SPPT/ SKP PBB tahun yang bersangkutan.

Penulis mengamati tentang Prosedur Pengajuan Surat keberatan bayar dan

cara penyelesaiannya karena penulis ditempatkan dibagian Ekstensifikasi saja,

sehingga bidang yang dapat dikaji hannya terkait dengan SPPT/ SKP PBB. Namun

sesekali penulis belajar perekaman data di bagian Pusat Data dan Informasi namun

tidak full, Sehingga pada bidang Seksi lain penulis tidak melakukan penelitian.

Kegiatan-kgiatan yang dilakukan oleh penulis selama melakukan kerja

praktek adalah :

1.Mengarsipkan data Wajib Pajak Kedalam Map sesuai nomor Pelayanan

2.Mencari data Wajib Pajak PBB di SISMIOP

3.Mempelajari Perekaman Data di PDI

4.Menerima telepon dari Wajib Pajak

5.Mengamplopkan Surat dan Magantar surat ke seksi lain

6.Membuat surat disposisi

7.Mangarsipkan surat masuk

8.Membuat Kabel Lan untuk Print Peta

9.Meminta data untuk penyusuan Laporan Kerja Praktek

3.3. Pembahasan Hasil Pelaksanaan Kerja Praktek 3.3.1 Objek dan Subjek Pajak Bumi dan Bangunan (PBB) 3.3.1.1Objek Pajak Bumi dan Bangunan (PBB)

PBB dikenakan terhadap Objek Pajak berupa tanah dan bangunan yang

didasarkan pada asas kenikmatan dan manfaat dan dibayar setiap tahun, yang

dimaksud dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan

bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta

mempermudah dalam menghitung pajak terhutang.

Dalam menentukan klasifikasi bumi/ tanah diperhatikan factor sebagai berikut :

1. letak

2. peruntukan

3. pemanfaatan

4. kondisi lingkungan dan lain-lainnya.

Dalam menentukan klasifikasi bangunan, faktor yang mempengaruhi adalah :

1. bahan yang digunakan

2. rekayasa

3. letak

4. kondisi lingkungan dan lain-lainya.

PBB pengenaannya didasarkan pada Undang-undang No. 12 tahun 1985

sebagai mana telah diubah dengan Undang-undang No. 12 tahun 1994 Tentang

perubahan atas Undang-undang No. 12 tahun 1985 tentang pajak bumi dan bangunan.

sehingga merupakan hasil karya manusia berupa/ujud perubahan dari bahan

dasar/material dan perlengkapan/fasilitas menjadi bangunan. Bentuk sebuah

bangunan yang dibangun mulai dari fondasi, kerangka utama, material pelapis, dan

fasilitas yang menambah dan dilekatkan secara tetap merupakan bangunan. Misalnya

berupa Gedung, Pelabuhan, Bandara, Jembatan, Jalan Tol, Pabrik, Lapangan Golf,

Tower/Rig pertambangan minyak lepas pantai dan lain-lain. Bentuk bangunan yang

merupakan susunan, rangkaian, dan rekayasa serta budidaya manusia mempunyai

karakteristik yang berlain-lainan.

Objek pajak yang dikecualikan atau tidak dikenakan PBB adalah Objek pajak

yang :

1. Digunakan semata-mata untuk melayani kepentingan umum dan tidak

mencari keuntungan, antara lain :

a. Tempat ibadah

b. Tempat pelayanan kesehatan

c. tempat pendidikan

d. Untuk Sosial

e. untuk kebudayaan Nasional

2. Digunakan untuk kuburan, peninggalan purbakala, dsb.

3. Merupakan hutan lindung, suaka alam, taman nasional, hutan wisata, tanah

pengembalaan yang dikuasai desa, tanah Negara yang belum dibebani suatu hak.

5. digunakan oleh badan atau organisasi internasional yang ditentukan oleh

menteri keuangan.

Terhadap objek pajak yang digunakan untuk kepentingan pemerintahan diatur

lebih lanjut dalam peraturan pemerintah. Bersarya Nilai Jual Objek Pajak Tidak Kena

Pajak (NJOPTKP) ditetapkan maksimal sebesar Rp 12.000.000,- (duabelas juta

rupiah) untk setiap wajib pajak. Apabila wajib pajak mempunya beberapa objek

pajak, maka NJOPTKP hannya dibrikan satu kali terhadap objek pajak yang paling

besar pajak terhungnya.

3.3.1.2Subjek Pajak Bumi dan Bangunan

Subjek Pajak berdasarkan Undang-undang PBB adalah orang atau badan yang

mendapatkan manfaat atau kenikmatan atas sebidang tanah dan atau bangunan yang

dikuasainya. Hal ini dapat kita lihat pada pasal 4 ayat (1), yang pada intinya

menyatakan bahwa yang menjadi subjek pajak adalah orang atau badan yang secara

nyata mempunyai suatu hak atas bumi, dan/atau memperoleh manfaat atas bumi,

dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan.

Menurut hemat kami pasal tersebut tidak hanya menyebut pemilik harta tetap tetapi

juga orang atau badan yang menguasai harta tetap tersebut, artinya adalah orang yang

mendapat manfaat atau kenikmatan dari objek selanjutnya orang atau badan atau

dapat disebut Subjek pajak yang dikenakan kewajiban membayar pajak disebut

Dalam pelaksanaan menjaring Wajib pajak yang belum tentu pemiliknya

memang tidaklah mudah, namun pasal 4 ayat (3) telah mengatur bagaimana

menetapkan wajib pajak yang tidak jelas keberadaannya dan bagaimana cara

mengatasi kesulitan Direktur Jenderal Pajak memburu subjek pajak yang menghindar,

yaitu apabila tidak diketahui dengan jelas siapa wajib pajak maka Direktur Jederal

Pajak dapat menetapkan subjek pajak yang mendapatkan kenikmatan dari objek

pajaknya. Pajak yang dahulu sering lolos dari peraturan perundang-undangan karena

kelemahan undang-undang atau peraturan perlengkapan tidak dapat menjangkau

Subjek pajak. Dengan Kriteria dan pengertian kalimat tersebut diatas maka tujuan

yang pertama ditunjuk sebagai subjek pajak adalah pemilik, namun apabila tidak

diketahui pemiliknya maka, orang atau badan yang secara kuasa menguasai baik

sebagai pengontrak/ penyewa, penguasa, pengurus ataupun penunggu yang secara

nyata memperoleh manfaat atau menikmati harta tetap/ property tersebut dapat

ditetapkan sebagai Subjek Pajak.

Contoh dari masalah ini adalah :

Pak A : adalah pemilik tanah dan rumah

Pak B : adalah pengontrak sewa rumah, yang kemudan tidak menetapi tanah dan

rumah tersebut tetapi menyerahkan penggunaan Tanah dan rumah tersebut kepada

Pak C

Pak C : menggunakan tanah dan rumah tersebut hanya wajtu tertentu (insidentil)

dalam satu hati bebrapa jam yaitu antara jam 10.00 WIB sampai dengan jam 15.00

Pak D : adalah pembantu rumah tangga yang sehari-hari menunggu dan menempati

rumah tersebut.

Dalam hal ini subjek pajak adalah Pak D, karena dialah yang secara nyata

menguasai Objek pajak tersebut. Namun apabila subjek pajak yang ditunjuk tadi

keberatan karena merasa tidak mampu atau hanya orang upahan saja, maka pasal 4

ayat (4) dapat menjadi jalan keluar dari permasalahan ini yaitu dalam hal subjek pajak

dapat membuktikan bahwa dirinya bukan subjek pajak atas tunjukan dari Direktir

Jenderal Pajak tersebut, maka subjek pajak ditetapkan oleh Direktur Jenderal Pajak

untuk memberikan keterangan bahwa ia bukan Subjek pajak. Penyelesaian

permohonan tentang pernyataan bahwa orang atau badan yang ditunjuk tadi bukan

subjek pajak diatur dalam Pasal 4 ayat (5) yang antara lain menyebutkan bilamana

keterangan yang diajukan oleh wajib pajak sebagai mana dimaksud dalam ayat (4)

disetujui, maka Direktur Jenderak Pajak membatalkan penetapan sebagai wajib pajak

sebagai mana dimaksud dalam ayat (3) dalam jangka waktu satu bulan sejak

diterimanya surat keterangan dimaksud.

Kemudian apabila Direktur Jenderal Pajak tidak setuju dengan penolakan

wajib pajak tadi pasal 4 ayat (6) menyebutkan bahwa bila keterangan yang diajukan

tidak disetujui, maka Direktur Jenderal Pajak mengeluarkan surat keputusan

penolakan dengan disertai alasan-alasanya. Jangka waktu penyelesaiaan pemberian

keterangan tersebut diatas menyebutkan bahwa apabila setelah jangka waktu 1 bulan

keputusan, maka keterangan yang diajukan kepada Direktur Jenderal Pajak tersebut

dianggap disetujui dan ia bukan lagi sebagai subjek pajak.

Kejadian seperti tersebut diatas dimaksudkan agar tidak terjadi kesewenangan

atas kuasa undang-undang kepada Direktur Jenderal Pajak, sehingga seluruh fiskus

akan berlaku hati-hati dalam menjalankan tugasnya menetapkan subjek pajak/ atau

wajib pajak yang akan dibebankan kepada subjek pajak atau wajib pajak.

3.3.1.3Saat Terutang Pajak

Dalam Pajak Bumi dan Banguna (PBB) yang digunakan adalah tahun takwim

yaitu mulai tanggal 1 januari sampai dengan tanggal 31 desember dan saat untuk

menentukan pajak terutang adalah keadaan objek pajak pada tanggal 1 januari.

Sedangkan tempat pajak terutang adalah wilayah kabupaten/ kota dimana objek pajak

itu berada.

3.3.2 Prosedur Pengajuan dan Penyelesaian Keberatan Perorangan Pajak Bumi dan Bangunan

Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

(Lembaran Negara Republik Indonesia Tahun 1985 Nomor 68, Tambahan Lembaran

Negara Republik Indonesia Nomor 3312) sebagaimana telah diubah dengan

Undang-Undang Nomor 12 Tahun 1994 (Lembaran Negara Republik Indonesia Tahun 1994

Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 3569). Tantang

Tata Cara Pengajuan Dan Penyelesaian Keberatan Pajak Bumi Dan Bangunan

Dalam Peraturan Direktur Jenderal Pajak ini, yang dimaksud dengan :

1. Undang-Undang Pajak Bumi dan Bangunan yang selanjutnya disebut dengan UU

PBB adalah Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan

Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun

1994.

2. Keberatan Pajak Bumi dan Bangunan yang selanjutnya disebut dengan Keberatan

adalah Keberatan Pajak Bumi dan Bangunan (PBB) sebagaimana dimaksud

dalam Pasal 15 UU PBB.

3. Surat Pemberitahuan Pajak Terutang yang selanjutnya disebut dengan SPPT

adalah surat yang digunakan oleh Direktorat Jenderal Pajak untuk

memberitahukan besarnya PBB terutang kepada Wajib Pajak.

4. Surat Ketetapan Pajak Pajak Bumi dan Bangunan yang selanjutnya disebut

dengan SKP PBB adalah Surat Ketetapan Pajak sebagaimana dimaksud dalam

Pasal 10 ayat (2) UU PBB.

5. Kantor Pelayanan Pajak Pratama yang selanjutnya disebut dengan KPP Pratama

adalah KPP Pratama yang wilayah kerjanya meliputi letak objek pajak.

6. Kantor Wilayah Direktorat Jenderal Pajak yang selanjutnya disebut dengan

Kanwil DJP adalah Kantor Wilayah Direktorat Jenderal Pajak yang

membawahkan KPP Pratama.

Posedur Pengajuan Keberatan secara perseorangan sebagaimana dimaksud dalam

Pasal 3 ayat (2) harus memenuhi persyaratan :

b. Diajukan secara tertulis dalam bahasa Indonesia.

c. Diajukan kepada Direktur Jenderal Pajak dan disampaikan ke KPP Pratama.

d. Dilampiri asli SPPT atau SKP PBB yang diajukan Keberatan.

e. Dikemukakan jumlah PBB yang terutang menurut penghitungan Wajib Pajak

disertai dengan alasan yang mendukung pengajuan Keberatannya.

f. Diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal diterimanya SPPT

atau SKP PBB, kecuali apabila Wajib Pajak atau kuasanya dapat

menunjukkan bahwa jangka waktu itu tidak dapat dipenuhi karena keadaan di

luar kekuasaannya.

g. Surat Keberatan ditandatangani oleh Wajib Pajak, dan dalam hal surat

Keberatan ditandatangani oleh bukan Wajib Pajak:

1. Harus dilampiri dengan Surat Kuasa Khusus, untuk Wajib Pajak orang

pribadi dengan PBB yang terutang lebih banyak dari Rp 2.000.000,00

(dua juta rupiah) atau Wajib Pajak badan.

2. Harus dilampiri dengan surat kuasa, untuk Wajib Pajak orang pribadi

dengan PBB yang terutang paling banyak Rp 2.000.000,00 (dua juta

rupiah).

Untuk memperkuat alasan pengajuan Keberatan sebagaimana dimaksud pada

ayat (1) huruf e dan ayat (2) huruf g, pengajuan Keberatan disertai dengan :

1. Fotokopi identitas Wajib Pajak, dan fotokopi identitas kuasa Wajib Pajak

dalam hal dikuasakan.

3. Fotokopi Ijin Mendirikan Bangunan (IMB); dan/atau

4. Fotokopi bukti pendukung lainnya.

1) Kepala Kanwil DJP atau Direktur Jenderal Pajak dalam jangka waktu

paling lama 12 (dua belas) bulan terhitung sejak tanggal penerimaan surat

Keberatan sebagaimana dimaksud dalam Pasal 4 ayat (3), harus memberi

suatu keputusan atas pengajuan Keberatan sebagaimana dimaksud dalam

Pasal 8 ayat (1) atau ayat (2).

2) Keputusan Keberatan sebagaimana dimaksud pada ayat (1) dapat

berupa menerima seluruhnya atau sebagian, menolak, atau menambah

besarnya jumlah PBB yang terutang.

3) Apabila jangka waktu sebagaimana dimaksud pada ayat (1) telah

terlampaui dan keputusan belum diterbitkan, pengajuan Keberatan

dianggap dikabulkan dan diterbitkan keputusan sesuai dengan pengajuan

Wajib Pajak dalam jangka waktu paling lama 1 (satu) bulan terhitung sejak

jangka waktu dimaksud berakhir.

4) Dalam hal keputusan Keberatan menyebabkan perubahan data dalam

SPPT atau SKP PBB, KPP Pratama menerbitkan SPPT atau SKP PBB baru

berdasarkan keputusan Keberatan tanpa merubah saat jatuh tempo

pembayaran.

5) SPPT atau SKP PBB baru sebagaimana dimaksud pada ayat (4) tidak

bisa diajukan Keberatan.

Dalam jangka waktu 12 (dua belas) bulan sebagaimana dimaksud dalam

Pasal 11 ayat (1), Wajib Pajak dapat menyampaikan alasan tambahan atau

penjelasan tertulis sepanjang surat keputusan Keberatan belum diterbitkan.

3.3.3 Perhitungan Pajak Bumi dan Bangunan

Yang menjadi dasar dari pengenaan pajak dalam PBB adalah Nilai Jual Objek

Pajak (NJOP) yang besarnya ditentukan setiap 3 tahun dengan keputusan Menteri

Keuangan, atau bisa juga ditetapkan setiap tahun degan melihat perkembangan

daerahnya. Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yagn diperoleh dari

transaksi jual beli, ditentukan melalui perbandingan harga dengan objek lain yang

sejenis, atau nilai perolehan baru, atau nilai jual objek pajak pengganti. (Pajak Bumi

dan Bangunan, Endarto Judowinarso)

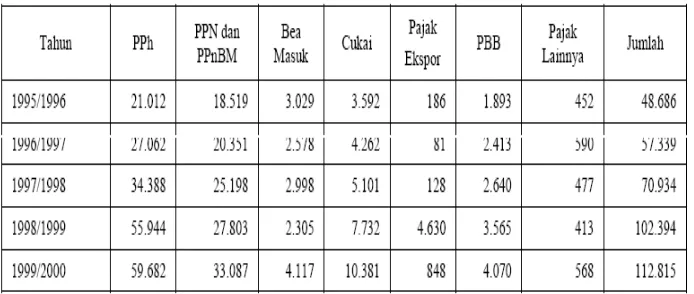

Perkembangan penerimaan PBB dari tahun 1990 sampai dengan 2000 adalah

sebagai berikut

Table 3.1

Penerimaan perpajakan pada dasarnya terdiri dari penerimaan pajak dalam

negeri dan penerimaan pajak atas perdagangan internasional. Penerimaan pajak dalam

negari meliputi lima jenis pajak yang mencakup Penerimaan Pajak Penghasilan,

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, Cukai, Pajak

Bumi dan Bangunan dan Bea perolehan hak atas tanah dan bangunan, dan pajak

lainnya.

Berdasarkan ketentuan yang diatur dalam Undang-undang PBB pasal 5 tarif

Pajak yang dikenakan pajak atas Objek Pajak adalah sebesar 0,5 % disamping itu

sesuai dengan perintah pasal 6 dalam Undang-undang No. 1 Tahun 1985 yang

menetapkan peraturan Pemerintah No. tahun 2002 tentang besarnya NJKP untuk

perhitungan PBB dan keputusan Menteri Keuangan No. 201/KMK. 04/2000 yang

memutuskan tentang penyesuaian besarnya NJOP TKP sebagai dasar perhitungan

PBB, maka rumus untuk pengenaan PBB adalah sebagai berikut :

Table 3.2

Rumus Perhitungan PBB

Contoh NJOP TKP untuk perhitungan pajak :

1. Seorang Wajib Pajak hanya mempunyai objek pajak berupa bumi dengan nilai

sebagai berikut :

- Nilai Jual Objek Tidak Kena Pajak Rp 8.000.000,00

(setinggi-tingginya Rp 12.000.000,00)

Karena NJOP berada dibawah NJOP TKP, maka objek pajak tersebut tidak dikenakan

PBB atau nilai.

2. Seorang wajib pajak bernama Budi mempunya dua objek pajak berupa bumi dan

bangunan masing-masing di Desa A dan Desa B dengan nilai sebagai berikut :

Objek di Desa A

- Nilai Jual Objek Pajak Bumi Rp 8.000.000,00

- Nilai Jual Objek Pajak Banguanan Rp 5.000.000,00

Nilai Jual Objek Pajak untuk perhitungan PBB :

Nilai Jual Objek Pajak Bumi Rp 8.000.000,00

Nilai Jual Objek Pajak bnagunan Rp 5.000.000,00 +

NJOP sebagai dasar pengenaan pajak Rp13.000.000,00

NJOP TKP Rp12.000.000,00 – NJOP untuk perhitungan Pajak Rp 1.000.000,00

PBB yang harus dibayar =0,5% X 20% X Rp 1.000.000,00 = Rp 1.000

Objek di Desa B

NJOP Bumi Rp 5.000.000,00

NJOP Bangunan Rp 3.000.000,00

Nilai Jual Objek Pajak untuk perhitungan PBB :

- NJOP Bangunan Rp 3.000.000,00 +

NJOP sebagai dasar pengenaan pajak Rp 8.000.000,00

NJOP TKP Rp 0,00

NJOP untuk perhitungan PBB Rp 8.000.000,00

PBB yang harus dibayar untuk Objek ini =

0,5% X 20 % X Rp 8.000.000,00 = Rp 8.000,00

Untuk Objek Pajak di Desa B, tidak diberikan NJOP TKP sebesar Rp 12.000.0000,00

BAB IV

KESIMPULAN DAN SARAN

4.1. Kesimpulan

1. Objek Pajak berupa tanah dan bangunan yang didasarkan pada asas

kenikmatan dan manfaat dan dibayar setiap tahun, yang dimaksud dengan

klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan

menurut nilai jualnya dan digunakan sebagai pedoman, serta mempermudah

dalam menghitung pajak terhutang

2. Subjek Pajak berdasarkan Undang-undang Pajak Bumi dan Bangunan

adalah orang atau badan yang mendapatkan manfaat atau kenikmatan atas

sebidang tanah dan atau bangunan yang dikuasainya. Hal ini dapat kita lihat

pada pasal 4 ayat (1), yang pada intinya menyatakan bahwa yang menjadi

subjek pajak adalah orang atau badan yang secara nyata mempunyai suatu hak

atas bumi, dan/atau memperoleh manfaat atas bumi, dan/atau memiliki,

menguasai, dan/atau memperoleh manfaat atas bangunan. Menurut hemat kami

pasal tersebut tidak hanya menyebut pemilik harta tetap tetapi juga orang atau

badan yang menguasai harta tetap tersebut, artinya adalah orang yang mendapat

manfaat atau kenikmatan dari objek selanjutnya orang atau badan atau dapat

disebut Subjek pajak yang dikenakan kewajiban membayar pajak disebut

3. Obajek dan Subjek Pajak Bumi dan Bangunan merupakan penerimaan

terbesar untuk Pendapatan daerah masing-masing oleh karena itu sangat

penting untuk Direktorat Jenderal Pajak untuk mengetahui siapa yang menjadi

Objek dan subjek pajak, pihak Direktorat Jenderal Pajak bisa menentukan

langsung siapa yang menjadi Objek dan Subjek Pajak yaitu selama ada orang

atau kuasa yang mendapatkan manfaat dari Bumi dan Bangunan maka dia dapat

dikenakan Pajak Bumi dan Bangunan.

4. Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan

(Lembaran Negara Republik Indonesia Tahun 1985 Nomor 68, Tambahan

Lembaran Negara Republik Indonesia Nomor 3312) sebagaimana telah diubah

dengan Undang-Undang Nomor 12 Tahun 1994 (Lembaran Negara Republik

Indonesia Tahun 1994 Nomor 62, Tambahan Lembaran Negara Republik

Indonesia Nomor 3569). Tantang Prosedur Pengajuan Dan Penyelesaian

Keberatan Pajak Bumi Dan Bangunan, Untuk memperkuat alasan pengajuan

Keberatan pengajuan Keberatan disertai dengan :

a. Fotokopi identitas Wajib Pajak, dan fotokopi identitas kuasa Wajib

Pajak dalam hal dikuasakan.

b. Fotokopi bukti kepemilikan tanah.

c. Fotokopi Ijin Mendirikan Bangunan (IMB); dan/atau

d. Fotokopi bukti pendukung lainnya.

5. Prosedur Pengajuan dan Penyelesaian Keberatan Pajak Bumi dan

Wajib Pajak yang mengalami keluhan tentang Terlalu besarnya Pajak Bumi dan

Bangunan yang telah dibebankan Direktorat Jenderal Pajak oleh Wajib Pajak,

banyak wajib pajak yang belum mengatahui bagaimana carannya untuk

mengajukan Surat Keberatan Bayar dan penyelesaiiannya sementara Dirktorat

Jenderal Pajak membuat peraturan untuk Wajib pajak bisa mengajuka keberatan

bayar pajak bumi dan bangunan hal itu dilakukan semata-mata hannya untuk

melihat kepatuhan dari wajib pajak tersebut.

6. Penghitungan Pajak Bumi dan Bangunan yang menjadi dasar dari

pengenaan Pajak Bumi dan Bangunan adalah Nilai Jual Objek Pajak (NJOP)

yang besarnya ditentukan setiap 3 tahun dengan keputusan Menteri Keuangan,

atau bisa juga ditetapkan setiap tahun degan melihat perkembangan daerahnya.

4.2. Saran

Direktorat Jenderal Pajak harus melakukan sosialisasi semua peraturan yang

ada di Direktorat Jenderal Pajak agar Wajib Pajak mengerti apa yang

diinginkan oleh Direktorat Jenderal Pajak karena saya yakin jika wajib pajak

mengetahui peraturan yang berlaku dengan jelas dan benar maka banyak

“

TINJAUAN TERHADAP PROSEDUT PENGAJUAN

KEBEATAN BAYAR PAJAK BUMI DAN BANGUNAN

PERORANGAN DI KPP PRATAMA

JAKARTA CAKUNG SATU

.”

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syara

Mata Kuliah Kerja Praktek Jenjang Strata 1 Program Studi Akuntansi

Oleh :

HERMAN

21108048

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

DAFTAR PUSTAKA

Agung Budiwibowo, MT., Pemanfaatan Citra Satelit Untuk PBB (Bahan Presentasi Direktur PBB dan BPHTB), Direktorat PBB dan BPHTB, Jakarta, 2003.

Endrto Judowinrso, Pajak Bumi dan Bangunan

Keputusn Direktur Jenderal Pajak Nomor. KEP-533/PJ/200 tentang petunjuk pelaksanaan pendaftaran, pendataan, dan penilaian Objek pajak Subjek PBB dalam rangka pembentukn dn pemeliharaan Basis Data SISMIOP.

Keputusan Direktorat Jenderal Pajak No. 10/PJ.6/1999, tanggal 4 Oktober 1999, tentang Tata Cara Pemberian Pengurangan PBB.

Keputusan Direktur Jenderal Pajak No. KEP-635/PJ/2001 Tentang Prosedur Penanganan Banding PBB dan BPHTB.

Modul Pelatihan Pajak Terapan Brevet A dan B Terpadu

www.google.com

DAFTAR RIWAYAT HIDUP

Nama : Herman

Jurusan : Akuntansi S1 (Perpajakan)

Tempat Tanggal Lahir : Jakarta, 17 Mei 1989

Agama : Islam

Alamat Bandung : Jl. Kebon Bibit Utara 2 No 28/58 Bandung

40116

Alamat Asal : Jl. Tanah Tinggi XII Rt 016/07 No.3 Jakarta

Pusat Kode Pos 10540

Pendidikan

Demikian Daftar Riwayat Hidup ini Saya buat dengan sebenarnya. Nama Sekolah Tahun lulus

SDN 10 PT 2000

SLTP Islam Al-Jihad 2003

SMK Ksatrya 2006

UNIKOM Sedang Kuliah

Bandung, 30 Desember 2011

KATA PENGANTAR

Alhamdulillahirrabbil’alamin. Segala Puji dan Syukur bagi ALLAH

SWT, atas segala rahmat dan karunia-NYA sehingga Penulis dapat

menyelesaikan Laporan Kerja Praktek ini. Salawat serta salam semoga

tercurah kepada Rasulullah SAW, keluarga, sahabat-sahabatnya serta umatnya

yang senantiasa menegakan ajaran Islam.

Sebagai salah satu syarat untuk memenuhi kelulusan mata kulai Kerja

Praktek maka penulis mengambil judul “Tinjauan Terhadap Prosedur

Pengajuan Keberatan Bayar Pajak Bumi Dan Bangunan Perorangan di Kantor Pelayanan Pajak Pratama Jakarta Cakung Satu

”

dalam penulisanini.

Dalam proses penyusunan Laporan ini Penulis pun mengalami

beberapa hambatan-hambatan.

Beberapa hambatan utama yang dihadapi Penulis yaitu kurangnya

data-data atau materi yang dibutuhkan untuk penyusunan laporan ini. Selain

itu banyaknya tantangan dan godaan yang dihadapi Penulis pada saat proses

penyusunan. Namun, Penulis mencoban dengan sekuat tenaga untuk

mengatasi dan melalui berbagai hambatan tersebut sehingga akhirnya dapat

Tentunya banyak pihak yang telah memberikan bantuan dan dukungan

kepada Penulis dalam Penulisan Laporan ini. Oleh karana itu, Penulis ingin

menyampaikan rasa terima kasih yang sedalam-dalamnya kepada :

1. Dr. Ir. Eddy suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia

2. Prof. Dr. Umi Narimawati SE. M.S.i selaku Dekan Fakultas Ekonomi

3. Sri Dewi Anggradini, SE., M.Si selaku Ketua Jurusan Program Studi

Akuntansi

4. Lilis Puspitawati, SE., M.Si. Ak. selaku Dosen Pembimbing yang

senantiasa membimbing penulis dengan sabar untuk menyelesaikan

Laporan ini

5. Wati Aris Astuti, SE., M.Si selaku Kordinato Kerja Praktek di Universitas

Komputer Indonesia

6. Riyadi Hari Prasetya selaku pembimbing dari KPP Pratama Jakarta Cakung

Satu

7. Ayah dan Ibu tercinta, H. M. Arief dan Hj. Wati, adik-adikku tersayang

Heriyanto, Surya Alamsyah, serta seluruh keluarga besar yang selalu

memberika dukungan Penulis dan do’a-do’anya yang selalu teruntai untuk

Penulis.

8. Teman-teman KSR PMI UNIKOM atas persahabatan dan kenangan selama

9. Serta seluruh pihak yang tak mungkin disebut namanya satu persatu atas

kontribusi terhadap penyusunan Laporan ini.

Penulis telah berusaha semaksimal mungkin untuk memberikan yang

terbaik, namu Penulis juga menyadari Laporan ini masih jauh dari

kesempurnaan. Untuk itu Penulis sangat mengharapkan saran dan kritik yang

membangun dari pembaca semua. Semoga Laporan ini bermanfaat bagi

kemajuan dan perkembaga Pendidikan di Universitas Komputer Indonesia

Khususnya dan Orang banyak Umumnya.

Bandung, 30 Desember 2011

Penulis