TUGAS AKHIR

EVALUASI SALURAN DISTRIBUSI DALAM MENINGKATKAN VOLUME PENJUALAN PADA PERUSAHAAN ROTI “BU HARNO”

DI SUKOHARJO

DISUSUN OLEH ASTRIA SHINTA DEWI

F.3202507

D3 MANAJEMEN PEMASARAN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

HALAMAN PERSETUJUAN

Laporan Tugas Akhir ini dengan judul EVALUASI SALURAN DISTRIBUSI DALAM MENINGKATKAN VOLUME PENJUALAN PADA

PERUSAHAAN ROTI “BU HARNO” DI SUKOHARJO.

Pembimbing

HALAMAN PENGESAHAN

Tugas Akhir ini telah dipertahankan dihadapan Tim Penguji Tugas Akhir Program Studi Manajemen Pemasaran, Fakultas Ekonomi UNS, dan diterima dengan baik untuk memenuhi persyaratan guna mendapatkan gelar Ahli Madya.

Surakarta, Agustus 2005 Tim Penguji Tugas Akhir Nama Terang :

1. Dra. Intan Novela QA,M.Si NIP. 132 085 922

Dosen Pembimbing

( )

2. Drs. K. Tjilik Suwito, MM NIP. 130 259 818

Dosen Penguji

MOTTO

♥Jika perjalanan begitu panjang, sedang pertolongan ALLAH belum juga datang, maka ujian dan fitnah akan lebih keras dan liat. Cobaan lebih ganas dan lebih berat. Tidak ada yang tegar kecuali mereka yang dilindungi ALLAH.

Merekalah orang-orang yang bisa menciptakan iman didalam jiwa, yang bisa menjaga sebuah amanah besar. Amanah langit untuk dijalankan dibumi. Amanah ALLAH disetiap mata hati manusia.

(Sayyid Qutb)

♥Saya menaruh perhatian terhadap masa depan, sebab disanalah nanti saya akan menghabiskan waktu saya.

(Charles F.Kathering)

♥Syukurilah apa yang telah kamu dapatkan dan kamu miliki saat ini, karena tidak semua orang memiliki dan mempunyai seperti apa yang kamu miliki saat ini.

(AA.Gim)

♥Berbahagialah yang dihidupkan hatinya oleh cinta. Waspadalah yang dibutakan hatinya dengan Cinta, seindah-indahnya Cinta adalah kepada penggenggam alam semesta yang maha mencinta yang tiada terputus CINTA-Nya.

♥Seandainya CINTA mu itu benar, tentu engkau akan menaatinya. Karena sang pecinta akan menuruti apa yang dicintai-Nya.

P E R S E M B A H A N

Tugas Akhir ini saya persembahkan kepada :

KATA PENGANTAR

Assalamu’ alaikum Wr. Wb

Puji Syukur penulis panjatkan kepada Allah SWT atas segala nikmat karunia dan hidayahnya, sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “ EVALUASI SALURAN DISTRIBUSI DALAM MENINGKATKAN VOLUME PENJUALAN PADA PERUSAHAAN ROTI

“BU HARNO” DI SUKOHARJO”.

Terwujudnya Tugas Akhir ini tidak lepas dari dukungan dan bantuan baik moril maupun materiil dari berbagai pihak. Oleh karena itu, dengan segenap kerendahan hati dan ketulusan hati, penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Ibu Dra. Salamah Wahyuni, SU selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Bapak Drs. Djoko Purwanto, MBA selaku Ketua Program Studi Diploma III Mamajemen Pemasaran.

3. Ibu Intan Novela QA, SE, M.Si selaku Sekretaris Program Studi Diploma III Manajemen Pemasaran Fakultas Ekonomi, sekaligus pembimbing yang telah meluangkan waktunya untuk memberikan arahan serta bimbingan bagi penulis.

4. Segenap dosen Fakultas Ekonomi Universitas Sebelas Maret, khususnya yang telah mengampu mata kuliah Manajemen Pemasaran yang telah memberikan banyak ilmunya.

7. Bapak Suharno selaku pemilik dan pimpinan perusahaan roti “Bu Harno”. 8. Calon Pendamping hidupku “Sapto Joko Santoso” (sahabat, kekasihku),

semoga dirimu selalu ADA dan NYATA untuk diriku. Thanks 4 all…(perhatiannya, kesabarannya, cinta kasihnya, dan hari-hari yang selalu indah) 9. Keluarga Om Sus yang telah banyak membantu, terima kasih atas

dukungan dan bantuannya, sehingga terselesainya Tugas Akhir ini.

10. Sahabat dan temen seperjuanganku : WARNI, YULI, MURNI, RATIH(Pooh), ANDREAS, terima kasih untuk persahabatan kalian, dan semua temen MP sore ’02, sukses selalu buat kalian dan selamat berjuang…

11. Semua pihak yang telah banyak membantu penulisan Tugas Akhir ini, dan tidak bisa saya sebutin satu persatu.

Penulis mengucapkan terima kasih yang tidak terhingga dan semoga ALLAH melipat gandakan semua amal baiknya.

Dalam penyusunan Tugas Akhir ini, penulis menyadari masih banyak kekurangan dan masih jauh sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun.

Akhirnya dengan penuh harapan, semoga Tugas Akhir ini dapat bermanfaat baik bagi penulis, perusahaan, maupun pembaca pada umumnya. Wassalamu’alaikum Wr. Wb

DAFTAR ISI

Halaman

HALAMAN JUDUL……….. i

HALAMAN PERSETUJUAN……… ii

HALAMAN PENGESAHAN………. iii

HALAMAN MOTTO……… iv

HALAMAN PERSEMBAHAN……… v

KATA PENGANTAR……….. vi

DAFTAR ISI……….. viii

DAFTAR GAMBAR……….… x

DAFTAR TABEL……….…. xi

ABSTRAK……….. xii

BAB I PENDAHULUAN A. Latar Belakang Masalah………. 1

B. Perumusan Masalah……….… 3

C. Tujuan Penelitian……….… 3

D. Manfaat Penelitian………. 4

E. Metode Penelitian……….… 4

F. Sistematika Tugas Akhir……… 6

BAB II LANDASAN PUSTAKA DAN KERANGKA PEMIKIRAN A. Tinjauan Pustaka……….… 8

BAB III GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

A. Sejarah Singkat Perusahaan……… 20

B. Struktur Organisasi………. 22

C. Personalia Perusahaan……… 24

D. Proses Produksi……… 25

E. Pemasaran……… 25

F. Analisa Dan Hasil Analisa Data……… 1. Analisa Efisiensi Biaya Saluran Distribusi…………. 2. Analisa Estimasi Return on Investment………. 29 34 36 BAB IV KESIMPULAN DAN SARAN A. Kesimpulan………. 39

B. Saran……….. 40 DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka

Pemikiran………..

18

Gambar 3.1 Struktur Organisasi Perusahaan………

DAFTAR TABEL

Tabel Halaman

3.1 Volume

Penjualan………...

30

3.2 Rincian Biaya Saluran Distribusi Langung……….. 31 3.3 Rincian Biaya Saluran Distribusi Tidak Langsung……. 32 3.4 Biaya Saluran Distribusi Langsung dan Saluran

ABSTRAK

EVALUASI SALURAN DISTRIBUSI DALAM MENINGKATKAN VOLUME PENJUALAN PADA PERUSAHAAN ROTI “BU HARNO” DI SUKOHARJO

ASTRIA SHINTA DEWI

F.3202507

Setiap perusahaan yang menghasilkan barang dan jasa tidak terlepas dari kegiatan pemasaran. Distribusi merupakan salah satu kegiatan penting dibidang pemasaran. Dalam memperlancar arus perpindahan barang dan jasa dari podusen ke konsumen, diperlukan pemilihan saluran distribusi yang tepat, yang dapat memudahkan konsumen untuk mendapatkan produk. Disamping itu juga, perusahaan harus memilih secara selektif, saluran distribusi mana yang dapat memberikan hasil yang optimal. Pemilihan saluran distribusi yang kurang tepat akan mengakibatkan produk yang sebenarnya bagus menjadi dianggap tidak bermanfaat oleh pemakainya, karena telah melewati batas waktu kebutuhan konsumen akan produk tersebut. Perusahaan roti “Bu Harno” adalah perusahaan yang memproduksi aneka makanan, khususnya roti, maka perusahaan selalu barusaha agar hasil produksinya bisa sampai ketangan konsumen dalam keadaan baik untuk dikonsumsi Perusahaan ini menggunakan dua saluran distribusi, saluran distribusi langsung dan saluran distribusi tidak langsung. Disamping itu, tidak kalah pentingnya lagi adalah perusahaan selalu menginginkan volume penjualan yang maksimal.

Tujuan penelitian ini, untuk mengetahui jenis saluran distribusi yang digunakan oleh perusahaan, dan saluran distribusi mana yang lebih efisien dalam meningkatkan volume penjualan.

perhitungan ini berdasarkan volume penjualan dengan biaya distribusi yang dikeluarkan perusahaan dalam kurun waktu 5 tahun ini. Dari analisis efisiensi, dapat diketahui jenis saluran distribusi yang lebih efisien, semakin kecil hasil prosentasenya efisiensi, maka tingkat efisiensinya semakin tinggi. Dalam perhitungan ini, saluran distribusi langsung lebih efisien dari pada saluran distribusi tidak langsung. Dengan analisis ROI, semakin tinggi hasil ROI-nya, semakin tinggi pula laba yang diperoleh. Dalam perhitungan ini, menggunakan saluran distribusi tidak langsung memberikan laba yang lebih tinggi dari pada saluran distribusi langsung.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Berdirinya perusahaan-perusahaan sangat membantu, baik bagi

masyarakat yang kebutuhan hidupnya dapat terpenuhi dengan baik, juga

membantu pemerintahan dalam pendapatan negara, baik dalam bentuk pajak

maupun devisa. Perusahaan pada umumnya di dirikan untuk mencapai suatu

tujuan, yaitu untuk mencapai laba yang semaksimal mungkin serta menjamin

kelangsungan hidupnya melalui pertumbuhan dan profitabilitas. Oleh karena

itu setiap pimpinan perusahaan akan berupaya agar perusahan dapat tetap

hidup dan mendapatkan laba maksimal.

Pada saat ini banyak sekali bermunculan berbagai macam usaha di

berbagai bidang salah satunya dibidang makanan khususnya roti. Hal itu

menyebabkan semakin banyaknya persaingan antar perusahaan yang bergerak

dibidang yang sama. Dalam menghadapi situasi seperti itu setiap perusahaan

dituntut untuk dapat bersaing dalam memperebutkan pasar. Oleh karena itu

apabila perusahaan ingin berhasil dalam arti tercapainya target usahanya,

diperlukan kebijakan dalam memasarkan produknya yang meliputi kebijakan

produk, harga, distribusi, dan promosi atas barang yang diproduksinya.

Masyarakat merupakan target sasaran dari perusahaan dalam

memasarkan barang hasil produksinya. Setelah membuat, barang siap

sesuai kwalitas dan daya beli konsumen sasaran. Perusahaan perlu

menetapkan strategi yang tepat dalam memasarkan produknya untuk

memenuhi keinginan konsumen dan untuk memberikan kepuasan terhadap

konsumen agar konsumen loyal terhadap produk yang ditawarkan perusahaan.

Dalam rangka memperlancar arus perpindahan barang dan jasa dari

produsen ke konsumen, diperlukan pemilihan saluran distribusi yang tepat

yang dapat memudahkan konsumen untuk mendapatkan produk. Pemilihan

saluran distribusi yang kurang tepat akan mengakibatkan produk yang

sebenarnya bagus menjadi dianggap tidak bermanfaat oleh pemakainya,

karena telah melewati batas waktu kebutuhan konsumen akan produk tersebut.

Dengan saluran distribusi yang baik diharapkan produk yang kita

hasilkan dapat sampai ditangan konsumen atau pasar tepat pada waktunya.

Alur penyampaian barang dari produsen ke konsumen dapat menggunakan

saluran distribusi langsung atau saluran distribusi tidak langsung. Saluran

distribusi langsung yaitu produsen melakukan transaksi langsung kepada

konsumen, sedangkan saluran distribusi tidak langsung yaitu perusahaan

dalam menyalurkan produknya memakai perantara, kemudian dari perantara

disalurkan kepada konsumen akhir. Penentuan saluran distribusi yang

digunakan merupakan salah satu keputusan penting yang harus diambil

perusahaan. Pemilihan saluran distribusi ini sangat erat kaitannya dengan

biaya distribusinya, yang meliputi: biaya penjualan, biaya pembungkusan,

Perusahaan Roti “Bu Harno” adalah perusahaan yang memproduksi

aneka makanan, terutama roti untuk keperluan pesta. Karena barang

produksinya berupa makanan, maka perusahaan selalu berusaha agar hasil

produksinya bisa sampai pada konsumen dalam keadaan baik untuk

dikonsumsi. Disamping itu, tidak kalah pentingnya lagi adalah perusahaan

selalu menginginkan volume penjualan yang maksimal, dan ini sangat erat

kaitannya dengan distribusi atau penyaluran barang. Hal ini menimbulkan

pertanyaan bagi penulis tentang “Distribusi apa yang digunakan oleh

perusahaan roti “Bu Harno” dalam memasarkan barangnya?”.

Berdasarkan latar belakang tersebut, maka dalam penelitian ini penulis

mengambil judul “EVALUASI SALURAN DISTRIBUSI DALAM

MENINGKATKAN VOLUME PENJUALAN PADA PERUSAHAAN

ROTI “BU HARNO” DI SUKOHARJO”.

B. Perumusan Masalah

Berdasarkan uraian diatas maka permasalahan dapat dirumuskan sebagai

berikut:

1. Saluran distribusi apa yang digunakan oleh Perusahaan Roti “Bu Harno” ?

2. Diantara saluran distribusi yang digunakan oleh perusahaan roti “Bu

Harno”, saluran distribusi apa yang lebih efisien?

C. Tujuan Penelitian

1. Untuk mengetahui saluran distribusi apa yang digunakan oleh perusahaan

roti “Bu Harno” dalam memasarkan produknya, distribusi langsung atau

distribusi tidak langsung.

2. Untuk mengetahui saluran distribusi manakah yang paling efisien pada

perusahaan roti “Bu Harno”.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Untuk menambah pengetahuan dan pengalaman serta mempraktekan

teori-teori yang telah diterima selama ini.

2. Bagi Perusahaan

Sebagai bahan pertimbangan perusahaan dalam menentukan

langkah-langkah yang diambil selanjutnya di bidang pemasaran khususnya di

bidang saluran distribusi.

E. Metode Penelitian

1. Obyek Penelitian

Suatu perusahaan terdiri dari beberapa departemen, tetapi karena

penelitian ini mengenai masalah distribusi maka masuk pada departemen

pemasaran dan obyek penelitian difokuskan pada kegiatan dan biaya

distribusi serta volume penjualan yang dicapai perusahaan. Penelitian ini

mengambil obyek pada perusahaan Roti “Bu Harno” yang terletak di desa

2. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

a. Data primer adalah data yang secara langsung dikumpulkan oleh

peneliti dilapangan melalui wawancara dan observasi. Meliputi:

sejarah singkat perusahaan, produk yang dipasarkan, pasar sasaran

dan saluran distribusi.

b. Data sekunder adalah data yang digali dengan mengadakan pencatatan

secara langsung terhadap data-data yang tidak didapatkan melalui

wawancara meliputi : volume penjualan, biaya distribusi,dan struktur

organisasi.

3. Sumber Data

a. Data Primer

Yaitu data yang diperoleh langsung dari sumbernya (perusahaan)

diamati dan dicatat.

b. Data Sekunder

Yaitu data yang diperoleh dari intern perusahaan, ini dapat berupa

dokumen yang telah disusun sebelumya oleh orang lain, serta

membaca buku-buku yang digunakan sebagai dasar membuat landasan

teori.

4. Teknik Pengumpulan Data

a. Interview( Wawancara )

Yaitu cara pengumpulan data dengan tanya jawab sepihak yang

b. Observation( Pengamatan )

Yaitu mengadakan pengamatan secara langsung terhadap obyek

penelitian, dalam hal ini perusahaan roti “Bu Harno” mencatat data

yang diperlukan.

c. Studi Pustaka

Yaitu mencari data dengan membaca buku yang berkaitan dengan

masalah penelitian untuk mendukung, melengkapi dan memperkuat

proses pembuatan tugas akhir ini.

5. Teknik Analisa Data

a. Analisa deskriptif

yaitu metode penulisan data dengan cara memilah data,

mengelompokkan dan memaparkan data yang diperoleh disertai

interprestasi berdasarkan fakta yang nampak sebagaimana adanya,

mengingat keterbatasan data yang diperoleh.

b. Analisis efisiensi biaya distribusi

Dari analisis efisiensi, akan dapat diketahui jenis saluran distribusi

yang lebih efisien dengan membandingkan biaya distribusi dengan

volume penjualan.

Rumus :

Biaya Distribusi

x 100 % Penjualan

Dalam analisis ini, akan menunjukkan jenis saluran distribusi yang

akan menghasilkan laba yang tinggi kepada perusahaan diukur dengan

biaya distribusi serta penjualannya yang dicapainya.

Rumus :

Penjualan – Biaya distribusi

Biaya distribusi

F. SISTEMATIKA TUGAS AKHIR

BAB I PENDAHULUAN

A. Latar Belakang Masalah

B. Perumusan Masalah

C. Tujuan Penelitian

D. Manfaat Penelitian

E. Metode Penelitian

F. Sistematika Tugas Akhir

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN

A. Tinjauan Pustaka

B. Kerangka Pemikiran

BAB III GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

A. Sejarah Berdirinya Perusahaan

B. Struktur Organisasi

C. Personalia Perusahaan

D. Proses Produksi

E. Pemasaran

BAB IV PENUTUP

BAB II

LANDASAN PUSTAKA DAN KERANGKA PEMIKIRAN

A. TINJAUAN PUSTAKA

1. Proses Evaluasi

Proses evaluasi merupakan proses mengukur dan menilai suatu

hasil pekerjaan tertentu. Proses pengukuran merupakan proses untuk

menentukan kondisi yang senyatanya sebagai hasil dari pekerjaan dalam

keadaan tertentu. Proses pengukuran ini tentu saja harus menggunakan

alat-alat pengukuran yang memenuhi persyaratan (Gitosudarmo dan

Mulyono).

Adapun alat-alat pengukur tersebut memiliki tiga persyaratan, antara lain :

Validitas (ketepatan)

Reliabilitas

Kepraktisan

2. Pemasaran

Setiap perusahaan didirikan pasti berhubungan erat dengan

pemasaran. Keberhasilan suatu perusahaan dalam mencapai tujuan

perusahaan yaitu memaksimumkan laba adalah sangat bergantung pada

Untuk lebih jelas lagi mengenai pemasaran, maka penting untuk

diketahui mengenai beberapa definisi tentang pemasaran yang

dikemukakan oleh William J. Stanton, yaitu sebagai berikut :

“Pemasaran adalah suatu sistem keseluruhan dari kegiatan bisnis yang

ditujukan untuk merencanakan, menentukan harga, mempromosikan, dan

mendistribusikan barang, jasa dan ide kepada pasar sasaran agar dapat

mencapai tujuan organisasi ” (Swastha, 2001 : 8)

Jadi pemasaran merupakan suatu sistem dari kegiatan yang saling

berhubungan untuk merencanakan, menentukan harga, mempromosikan,

dan mendistribusikan barang dan jasa kepada kelompok pembeli.

Pemasaran pada sebuah perusahaan selalu menitikberatkan pada

marketing mix adalah kombinasi dari empat variabel atau kegiatan yang

merupakan inti dari sistem pemasaran perusahaan, yakni : produk, harga,

promosi, dan distribusi (Swastha, 1996 : 42).

Variabel dari marketing mixatau bauran pemasaran ini adalah :

a) Produk : yaitu sesuatu yang ditawarkan dan dapat memuaskan

keinginan dan kebutuhan konsumen.

b) Harga : yaitu jumlah uang (ditambah beberapa barang kalau

mungkin) yang dibutuhkan untuk mendapatkan

sejumlah kombinasi dari barang beserta pelayanannya.

c) Promosi : yaitu berbagai kegiatan yang dilakukan perusahaan

membujuk dan mengingatkan para pelanggan dan

konsumen sasaran untuk membeli produk tersebut.

d) Distribusi : yaitu kegiatan menyalurkan atau membawa produk ke

konsumen atau pembeli.

3. Saluran Distribusi

a. Saluran distribusi adalah suatu kegiatan yang harus dilakukan

perusahaan untuk menyalurkan barang dipasarkan kepada konsumen.

(Gitosudarmo,1999 : 253 ).

Stern dan EI – Ansary mendefinisikan saluran distribusi sebagai

berikut : “ Saluran distribusi terdiri dari seperangkat lembaga yang

melaksanakan semua kegiatan (fungsi) yang digunakan untuk

menyalurkan produk dan status pemiliknya dari produksi ke konsumsi

(Kotler, 1996 : 167).

Dapat dilihat bahwa perantara pemasaran merupakan lembaga yang

sangat berperan penting dalam menyalurkan barang dari produsen ke

konsumen. Perantara pemasaran dapat sangat membantu perusahaan

sehingga tercapai pasar sasaran yang dikehendaki.

Distribusi sendiri terdiri dari 2 jenis yaitu :

1. Distribusi Langsung

Pada distribusi langsung produsen menjual secara langsung

produknya kepada konsumen tanpa melalui perantara.

Kelebihan :

a) Tanggap dalam mengatasi keluhan dan pelayanan secara

b) Adanya interaksi langsung dapat mengakrabkan hubungan

antara produsen dan konsumen.

c) Pengetahuan tentang kendala di lapangan dapat di ketahui lebih

dini.

Kelemahan :

a) Kendala waktu.

b) Jika terjadi kerusakan pada produk adalah tanggungan

perusahaan.

c) Menciptakan persaingan antar pemilik usaha dan salesmannya.

2. Distribusi Tidak Langsung

Perusahaan dalam menyalurkan produknya melalui perantara,

kemudian dari perantara disalurkan ke konsumen akhir.

Kelebihan :

a) Dapat menyampaikan produknya kepada konsumen yang

banyak.

b) Membantu perusahaan dalam mempresentasikan kualitas

produk baru.

c) Membantu perusahaan untuk mencapai para retail kecil.

Kelemahan :

a) Harga produk relatif lebih mahal.

b) Tidak dapat berhubungan langsung dengan konsumen.

c) Perusahaan tidak mengetahui keluhan konsumen dangan cepat.

b. Macam – macam Saluran Distribusi

1. Produsen – konsumen

Bentuk saluran distribusi yang paling sederhana dan yang paling

pendek.

2. Produsen – pengecer – konsumen

Disebut juga saluran distribusi langung, tetapi pengecer besar

langsung melakukan pembelian pada konsumen.

3. Produsen – pedagang besar – pengecer – konsumen

Produsen hanya melayani penjualan dalam jumlah yang besar

kepada pedagang besar, tidak kepada pengecer.

4. Podusen – agen – pengecer – kosumen

Disini, produsen memilih agen (agen penjualan atau agen pabrik)

sebagai penyalurnya.

5. Produsen – agen – pedagang besar – pengecer – konsumen

Dalam saluran distribusi, produsen sering menggunakan agen

sebagai perantara untuk menyalurkan barangnya kepada

pedagang besar yang kemudian menjualnya pada toko-toko kecil.

Saluran distribusi untuk barang industri :

1. Produsen – pemakai industri

Saluran distribusi langsung ini, dipakai oleh produsen bilamana

transaksi penjualan kepada pemakai industri relatif cukup besar.

2. Produsen – distribusi industri – pemakai industri

Produsen menggunakan distributor industri untuk mencapai

pasarnya.

Dipakai oleh produsen yang tidak memiliki departemen pemasaran.

Juga dipakai oleh perusahaan yang ingin memperkenalkan barang

baru atau ingin memasuki daerah pemasaran baru.

4. Produsen – agen – distributor industri – pemakai industri

Digunakan oleh perusahaan dengan pertimbangan, antara lain;

bahwa unit penjualannya terlalu kecil

untuk dijual secara langsung. Dalam hal ini agen penunjang seperti

agen penyimpanaan sangat penting peranannya.

Setelah menentukan saluran distribusi yang akan dipakai,

produsen perlu menentukan jumlah perantara untuk ditempatkan

sebagai pedagang besar atau pengecer. Dalam hal ini produsen

mempunyai tiga alternatif pilihan (Swastha. 1996 : 217)

a) Distribusi Intensif

Produsen berusaha menggunakan jumlah penyalur sebanyak

mungkin untuk mencapai konsumen, agar kebutuhan mereka

cepat terpenuhi. Biasanya pasar yang dilayani cukup luas.

b) Distribusi Selektif

Produsen berusaha memilih sejumlah pedagang besar atau

pengecer yang terbatas dalam daerah geografis tertentu.

c) Distrbusi Eksklusif

Produsen hanya menggunakan satu pedagang besar atau pengecer

dalam daerah tertentu.

Untuk memilih saluran distribusi yang pendek atau langsung maupun

yang panjang atau pendek, perusahaan perlu mempertimbangkan

beberapa faktor, yaitu

1. Pertimbangan pasar produk, antara lain :

a) Apabila nilai unit produknya relatif rendah, perusahaan dapat

menggunakan saluran distribusi panjang.

b) Apabila produk mempunyai sifat teknis dalam penggunaannya,

sebaiknya menggunakan saluran distribusi pendek.

c) Apabila produknya mudah rusak, sebaiknya menggunakan

saluran distribusi langsung atau perantara, tetapi jika perantara

memiliki fasilitas penyimpanan yang baik bisa menggunakan

saluran distribusi yang panjang.

2. Pertimbangan pasar, antara lain :

a) Apabila jumlah pembelian potensial relatif kecil, dapat

menggunakan saluran distribusi pendek.

b) Apabila pasarnya industri, tidak perlu pengecer.

c) Apabila volume penjualannya relatif kecil, dapat menggunakan

saluran panjang.

3. Pertimbangan perantara, antara lain :

a) Apabila perantara dapat bekerjasama dngan produsen, sehingga

beban produsen menjadi ringan. Maka menggunakan saluran

Misalnya :

- bersedia menanggung resiko.

- bersedia menanggung sebagian ongkos angkut

Maka perusahaan meggunakan perantara,atau distribusi

panjang.

b) Apabila perantara dapat meringankan biaya penyaluran, dapat

menggunakan saluran panjang melalui perantara.

4. Pertimbangan perusahaan, antara lain :

a) Apabila sumber dana perusahaan kuat dapat menggunakan

saluran distribusi langsung.

b) Apabila perusahaan ingin mengawasi produknya lebih baik

menggunakan saluran distribusi langsung.

c) Apabila perusahaan kurang berpengalaman dalam menyalurkan

produk, sebaiknya menggunakan perantara.

Keuntungan memakai perantara (Kotler, 1992 : 97)

a) Mengurangi tugas produsen dalam kegiatan distribusi untuk

mencapai konsumen.

b) Perantara dapat membantu dalam pengangkutan dan

menyediakan alat transportasi.

c) Perantara dapat membantu dalam penyimpanan barang.

d) Keuntungan lain yang dapat diharapkan dari perantara, antara

lain :

1. membantu mencari konsumen

Perantara dapat digolongkan menjadi 2, yaitu :

1. Perantara Pedagang

Perantara pedagang bertanggung jawab terhadap pemilikan semua

barang yang pasarkannya. Perantara pedagang besar dikelompokkan

menjadi dua, yaitu :

a) Pedagang besar

Adalah sebuah unit usaha yang membeli dan menjual

kembali barang-barang kepada pengecer dan pedagang lain

atau kepada pemakai industri, pemakai lembaga, dan pemakai

potensial yang tidak menjual dalam volume yang sama

kepada konsumen akhir.

b) Pengecer

Pengecer atau toko pengecer adalah sebuah lembaga yang

melakukan kegiatan usaha menjual barang kepada konsumen

akhir untuk keperluan pribadi ( non bisnis ).

2. Perantara Agen

Agen adalah lembaga yang melakukan perdagangan dengan

menyediakan jasa-jasa atau fungsi khusus yang berhubungan

dengan penjualan atau distribusi barang, tetapi mereka tidak

mempunyai hak untuk memiliki barang yang di perdagangkan.

Perantara agen dapat dikelompokkan menjadi dua, yaitu :

Adalah agen yang mengkhususkan kegiatannya dalam

beberapa aspek pemindahan barang dan jasa dari produsen ke

konsumen.

b) Agen Pelengkap

Adalah melaksanakan jasa-jasa tambahan dalam penyaluran

barang dengan tujuan memperbaiki adanya

kekurangan-kekurangan. Apabila pedagang atau lembaga lain tidak dapat

melakukan kegiatan-kegiatan yang berhubungan dengan

penyaluran barang, maka agen pelengkap dapat

menggantikannya. Misal : bank, biro iklan,dan lembaga

penelitian.

4. Biaya Distribusi

Dalam arti sempit biaya distribusi diartikan sebagai :

“Biaya–biaya yang dikeluarkan untuk menjual dan membawa produk ke

pasar” (Mulyadi, 1984 : 221).

Sedang arti luas biaya distribusi adalah :

“Semua biaya yang terjadi sejak produk selesai diproduksi dan disimpan

dalam gudang sampai produk tersebut diubah kembali dalam bentuk

tunai“(Mulyadi, 1984 : 221).

Secara garis besar biaya distribusi dapat dibagi menjadi 2 golongan, yaitu :

Adalah semua biaya yang dikeluarkan dalam usaha memperoleh

pesanan.

Misalnya : biaya salesman dan komisi.

b) Biaya memenuhi pesanan

Adalah semua biaya yang dikeluarkan untuk mengusahakan agar

produk sampai ke tangan pembeli dan biaya untuk mengumpulkan

uang dari pembeli.

Misalnya : biaya pembungkusan dan pengiriman, biaya penagihan.

Menurut fungsi Pemasaran, biaya distribusi digolongkan sebagai berikut :

a) Biaya penjualan

Contoh : bonus dan komisi serta biaya perjalanan salesman, biaya

telepon.

b) Biaya pembungkusan dan pengiriman

Contoh : biaya gaji bagian pembungkusan dan pengiriman, biaya untuk

bahan pembungkusan, biaya exploitasi mobil, biaya

pengiriman.

c) Biaya kredit dan penagihan

Contoh : gaji karyawan bagian penagihan, potongan tunai.

d) Biaya akuntansi pemasaran

Contoh : gaji karyawan bagian administrasi pemasaran.

5. Volume Penjualan

Pada dasarnya setiap perusahaan berusaha untuk dapat

meningkatkan volume penjualan bisa diartikan banyaknya atau besarnya

Untuk mengetahui peningkatan volume penjualan yang dicapai

perusahaan biasanya dengan membandingan volume penjualan yang

dicapai sekarang dengan volume tahun atau periode sebelumnya. Volume

penjualan ini bisa diukur dengan menggunakan satuan unit produknya

ataupun dengan rupiah.

B. KERANGKA PEMIKIRAN

Keputusan menyangkut saluran distribusi adalah satu keputusan

manejemen yang perlu diperhitungkan dengan matang, karena pada

umumnya sekali keputusan yang dibuat akan sulit diubah lagi. Seorang

produsen yang bermaksud memasarkan produknya harus paham benar

dengan saluran distribusi yang diambil. Tetapi setiap perusahaan yang

berdiri mempunyai kebebasan untuk memilih saluran distribusi yang

Kerangka Pemikiran

tidak langsung. Distribusi langsung berarti dari produsen langsung ke

konsumen, dan distribusi tidak langsung berarti menggunakan perantara.

Produsen dapat menggunakan bentuk saluran sesuai dengan

kemampuannya.

Distribusi tidak lepas dari biaya-biaya yang harus dikeluarkan oleh

perusahaan, karena dalam pengembangan saluran distribusi dibutuhkan

biaya yang tidak sedikit. Biaya distribusi adalah semua biaya yang terjadi

sejak produk selesai diproduksi dan disimpan dalam gudang sampai

produk tersebut diubah kembali dalam bentuk tunai. Biaya distribusi

langsung, meliputi : biaya penjualan, dan biaya pengiriman, sedangkan

biaya distribusi tidak langsung, meliputi : biaya penjualan, biaya

pengiriman, dan biaya komisi perantara.

Biaya distribusi merupakan biaya yang harus diperhatikan

perusahaan dan merupakan strategi dalam saluran distribusi yang

berpengaruh terhadap volume penjualan, dan tentu saja akan berakibat

BAB III

GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

A. Sejarah Berdirinya Perusahaan

Perusahaan roti “Bu Harno” mulai dirintis sejak tahun 1982 oleh bapak

dan ibu Suharno. Bentuk perusahaan adalah berupa usaha perseorangan, yaitu

perusahaan yang dimiliki oleh perseorangan, dimana pemilik sebagai

pemimpin perusahaan, bertanggung jawab sepenuhnya terhadap semua resiko

kegiatan perusahaan.

Perusahaan roti “Bu Harno” adalah perusahaan yang memproduksi

aneka makanan, terutama roti untuk keperluan pesta, misalnya :

- Roti : Bolu, Krumpul, Mandarine, dan Tart.

- Makanan lainnya : Wingkobabat, Prol, Jenang.

Setelah usaha ini mengalami kemajuan, perusahaan diserahkan

kepada istri dari bapak H. Suharno, yaitu ibu Hj. Suharno, karena bapak H.

Harno mengembangkan usaha yang lain, namun beliau masih berperan dalam

perusahaan ini sebagai penasehat. Perusahaan ini resmi berdiri dengan izin

Departemen Kesehatan RI. No. 02912/B/SK/IX/86.

Perusahaan roti “Bu Harno” terletak di wilayah kebupaten

Sukoharjo, tepatnya desa Sepat Rt 5 Rw 8, kelurahan Mertan, kecamatan

Bendosari, dan berdiri diatas tanah seluas 250m. Pada awal berdirinya

perusahaan hanya memiliki 6 karyawan dengan alat-alat yang sangat

perusahaan memperkerjakan 24 karyawan dan memiliki beberapa alat,

diantaranya : 3 buah mixer(pengaduk), 3 buah ovenbesar, 1 buah ovenkecil,

dan 2 unit mobil sebagai alat angkut.

Perusahaan roti “Bu Harno” berada diwilayah yang strategis, yang

dilihat dari beberapa unsur, diantaranya sebagai berikut :

1) Bahan Baku Produksi

Kesediaan bahan baku mudah diperoleh, ini dapat menjamin kelancaran

perusahaan dalam memproduksi, seperti : gula dan tepung terigu dibeli

dari kota Solo yang tidak jauh dari perusahaan, sedangkan telur ayam

maupun telur bebek, dan bahan lainnya bisa didapat dari sekitar wilayah

perusahaan atau wilayah Sukoharjo.

2) Tenaga Kerja

Salah satu alasan pendirian perusahaan ini adalah tersedianya tenaga kerja

disekitar perusahaan. Karena sebagian tidak terlalu membutuhkan keahlian

khusus sehingga penarikan tenaga kerjanya mudah.

3) Pasar

Permintaan roti dan makanan hasil produksi perusahaan ini, setiap

tahunnya terus ada, terutama dari sekitar wilayah perusahaan. Pangsa pasar

yang paling besar dari perusahaan ini adalah orang yang sedang punya

hajat. Ini salah satu alasan berdirinya perusahaan sampai saat ini.

4) Transportasi

Perusahaan sudah mempunyai mobil sendiri sebagai alat angkut bahan

baku dari tempat penjual bahan baku ke perusahaan, maupun hasil

produksi dari perusahaan ke tempat konsumen, tentu dengan keadaan jalan

yang sudah bagus sehingga memperlancar jalannya mobilitas perusahaan.

Aliran listrik yang terjamin dari PLN digunakan perusahaan untuk proses

produksi, dan perusahaan mempunyai satu unit mesin diesel (ganset)

sebagai cadangan Pembangkit Tenaga Listrik bila ada gangguan listrik dari

PLN, sedangkan untuk kebutuhan air, perusahaan menggunakan air sumur

yang mudah didapat diarea perusahaan sendiri.

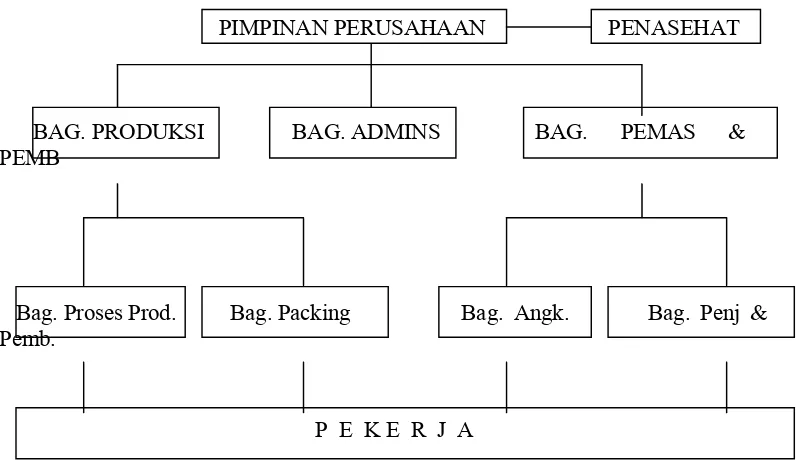

B. Struktur Organisasi

Di dalam sumber-sumber ekonomi, seperti manusia, bahan-bahan,

dan sebagainya diatur dan dikombinasikan sehingga timbulnya keharusan

untuk mengandalkan kerjasama secara efektif dan efisien untuk mencapai

tujuan tertentu, sedang struktur organisasi mewujudkan kerangka dan

susunan pola tata hubungan diantara fingsi-fungsi maupun mewujudkan

kedudukan, tugas, wewenang, dan tanggung jawab seseorang dalam suatu

organisasi.

Begitu pula dengan perusahaan roti “Bu Harno” juga memiliki

struktur organisasi yang sederhana. Seperti kebanyakan perusahaan

perseorangan lainnya. Adapun gambar dan uraian struktur organisasi

PIMPINAN PERUSAHAAN PENASEHAT

BAG. PRODUKSI BAG. ADMINS BAG. PEMAS & PEMB

Bag. Proses Prod. Bag. Packing Bag. Angk. Bag. Penj & Pemb.

P E K E R J A

Gambar Struktur Organisasi

Perusahaan Roti “Bu Harno”

1) Pimpinan

Pimpinan perusahaan adalah orang yang bertanggung jawab pada

perusahaan terhadap segala kegiatan maupun kelangsungan hidup

perusahaan, seperti : mengadakan pengorganisasian, penyusunan

personalia, pengarahan, dan pengawasan secara umum.

2) Penasehat

Penasehat adalah seorang yang memberikan nasehat dan yang dimintai

pertimbangan dalam mengambil keputusan atau kebijakan oleh

pimpinan perusahaan, posisi ini di jabat oleh Bp. H. Harno, suami dari

pimpinan perusahaan.

Bagian ini adalah bagian yang diserahi wewenang dan bertanggung

jawab menyelesaikan tugas-tugas yang berhubungan dengan proses

produksi.

4) Bagian Administrasi

Bagian Administrasi bertugas dan bertanggung jawab menyangkut

semua aktifitas perusahaan yang berhubungan dengan pembukuan

transaksi jual beli yang terjadi, pembayaran upah karyawan, dan

laporan keuangan.

5) Bagian Pemasaran dan Pembelanjaan

Bagian pemasaran dan pembelanjaan ini membawahi bagian angkutan,

penjualan, dan pembelian dengan tugas dan wewenang masing-masing,

yaitu sebagai berikut :

a. Bagian angkutan bertanggung jawab atas kelancaran

pengangkutan bahan baku dari tempat pembelian ke gudang,

sekaligus pengangkutan hasil produksi ketempat konsumen atau

pemesanan.

b. Bagian penjualan bertugas melayani pembeli yang sedang

mengadakan pemesanan dengan mengawasi jumlah dan kualitas

hasil produksi, sedang bagian pembelian bertugas menyediakan

bahan baku yang dibutuhkan dalam proses produksi setelah

C. Personalia Perusahaan

Sumber daya terpenting dalam suatu organisasi adalah sumber daya

manusia, dalam artian orang-orang yang memberikan tenaga, bakat, dan usaha

mereka kepada organisasi. Dimana tugas-tugas manajer dalam melaksanakan

fungsi menyusun personalia, meliputi : penarikan, penyeleksian,

pengembangan dan penggunaan sumber daya manusia secara efektif akan

menentukan sukses atau gagalnya tujuan organisasi yang akan dicapai.

Data-data yang diperoleh dari perusahaan roti “Bu Harno”

menunjukkan bahwa laporan terakhir tenaga kerja yang digunakan sebanyak

24 orang yang bekerja di berbagai bagian, dengan rincian sebagai berikut :

1. Bagian Produksi

a. Mandor 1 orang

b. Tukang dan Pembantu 8 orang

c. Packing (pembungkusan) 8 orang

2. Bagian Administrasi 1 orang

3. Bagian Penjualan dan Pembelanjaan 4 orang

4. Bagian Angkutan 2 orang

Jumlah Tenaga Kerja 24 orang

Dalam melaksanakan aktifitas sehari-hari perusahaan beroperasi dari

Senin hingga Sabtu, sedangkan hari Minggu merupakan kerja lembur. Jika

jumlah pesanan belum tercukupi hari Sabtu, berikut adalah ketentuan hari dan

jam kerja karyawan :

1. Senin sampai Sabtu, kecuali hari Jumat

2. Hari Jumat

Pukul 07.00 – 16.00 WIB, istirahat pukul 11.00 – 16.00 WIB.

3. Diluar hari dan jam diatas merupakan kerja lembur bagi perusahaan.

Sedangkan sistem pembayaran upah karyawan ditetapkan oleh

perusahaan, menggunakan sistem pembayaran sebagai berikut :

1. Sistem Upah Harian

yaitu : para karyawan yang menerima upah setiap hari Sabtu (satu minggu

sekali).

2. Sistem Upah Bulanan

yaitu : upah karyawan yang diberikan akhir bulan.

Besarnya upah yang mereka terima berdasarkan pada jabatan dalam

perusahaan.

D. Proses Produksi

Berikut adalah proses pembuatan beberapa jenis makanan yang

diproduksi oleh perusahaan roti “Bu Harno” :

a. Roti Bolu

1) Bahan Baku

- gula pasir

- telur bebek

- ovalet (pengembang)

- tepung terigu

- frambos (pengharum)

- sukade

2) Alat-alat

-mixer

-oven

- bak pengaduk

- cetakan/loyang

3) Proses Produksi

- campurkan gula pasir, telur bebek, dan ovalet dalam bak pengaduk

dengan mixer sampai mengembang ± 30 menit.

- setelah mengembang, masukan air dan tepung terigu dalam adonan

sampai merata.

- setelah merata adonan dituangkan dalam cetakan/loyang yang sudah

diolesi minyak goreng.

- adonan yang sudah siap dalam loyang dioven selama 10 menit.

- setelah masak, diangkat dari ovendan didinginkan.

- siap dipacking, selanjutnya dipasarkan.

b. Wingkobabat

1. Bahan baku

- tepung ketan

- parutan kelapa muda

- gula pasir

- telur ayam

- margarine

- jeruk purut dan vanili (pengharum)

2. Alat-alat

- bak pengaduk

- centong pengaduk

-oven

- cetakan/loyang

1. Proses Produksi

- campurkan bahan baku kedalam bak pengaduk sesuai takaran, aduk

sampai rata dengan centong pengaduk sampai merata.

- masukan adonan yang merata kedalam cetakan/loyang yang sudah

diolesi margarine.

- selanjutnya diovenselama 1 jam.

- setelah masak dan warnanya berubah kekuning-kuningan, diangkat

dan didinginkan.

- siap dipotong sesuai ukuran, dipackingdan dipasarkan/dikirim.

c. Prol

1. Bahan Baku

- roti tawar

- santan yang sudah dimasak

- susu kental manis

- telur ayam

- vanili (pengharum)

-coffemocca

2. Alat-alat

- bak pengaduk

- centong pengaduk

- cetakan/loyang

-oven

3. Proses Produksi

- campurkan gula pasir, kuning putih telur, dan ovalet kedalam bak

pengaduk, lalu dimixersampai mengembang atau selama ± 30 menit.

- masukan kedalam adonan margarine yang sudah dicairkan, lalu

dicampur dengan frambos, coffemocca dan tepung terigu,dan diaduk

sampai merata.

- setelah rata adonan dituangkan dalam cetakan yang sudah diolesi

margarine, lalu masukin dalam ovenselama 10 menit.

- setelah masak, diangkat dan didinginkan.

- setelah dingin, diolesi selai nanas pada bagian atas lalu ditumpuk, dua

bagian menjadi satu, kemudian dipotong-potong.

E. Pemasaran

Pemasaran adalah merupakan fungsi pokok yang perlu diperhatikan

dalam suatu perusahaan, karena kegiatan inilah yang akan mendatangkan

keuntungan dari hasil barang yang diproduksi. Dalam memasarkan hasil

produksi, perusahaan “Bu Harno” menggunakan saluran distribusi langsung

dan distribusi tidak langsung. Saluran distribusi langsung adalah pembeli

langsung datang pada perusahaan untuk melakukan pembelian atau melakukan

transaksi pesanan. Sedangkan saluran distribusi tidak langsung adalah

pembelian dilakukan di agen-agen atau melalui perantara. Daerah pemasaran

perusahaan roti “Bu Harno” tidak hanya meliputi daerah Sukoharjo saja, juga

meliputi daerah Karanganyar, Solo, Wonogiri, dan sebagian daerah Klaten.

G. Analisa dan Hasil Analisa Data

Kegiatan pemasaran perusahaan roti “Bu Harno” dalam menyalurkan

hasil produksinya menggunakan dua macam saluran distribusi, yaitu saluran

distribusi langsung dan saluran distribusi tidak langsung.

Kedua saluran distribusi tersebut akan membawa pengaruh dalam

peningkatan volume penjualan. Sehingga perusahaan perlu

mempertimbangkan saluran distribusi mana yang lebih efisien dalam

meningkatkan volume penjualan.

Untuk lebih jelasnya data-data yang dibutuhkan dalam perhitungan

analisis efisiensi dapat disampaikan dalam bentuk tabel.

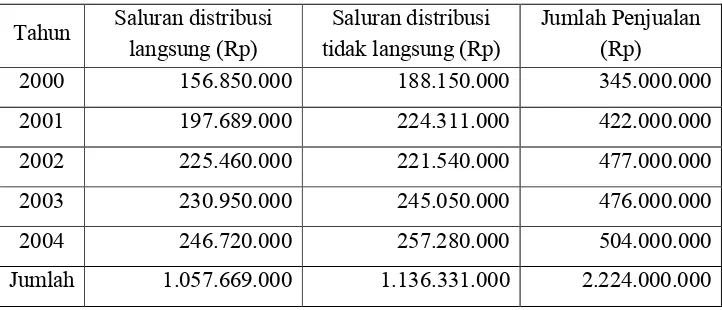

a) Volume Penjualan

Volume penjualan adalah jumlah produk yang laku dijual oleh

perusahaan yang dinyatakan dalam rupiah setiap satu periode. Dengan

mengetahui volume penjualan, maka diharapkan perusahaan roti “Bu

Harno” ini mampu menganalisa hasil penjualan pada periode tahun

lalu, dan menargetkan keuntungan hasil penjualan untuk periode yang

akan datang. Volume penjualan perusahaan roti “Bu Harno” dari tahun

2000 sampai dengan 2004 adalah sebagai berikut :

Tabel III.1 Volume Penjualan

Perusahaan Roti “Bu Harno” Sukoharjo Tahun 2000-2004

perusahaan roti “Bu Harno” mengalami peningkatan setiap tahunnya.

Biaya distribusi adalah seluruh biaya yang terjadi sejak produk

selesai diproduksi dan disimpan dalam gudang sampai produk tersebut

diubah kembali dalam bentuk tunai.

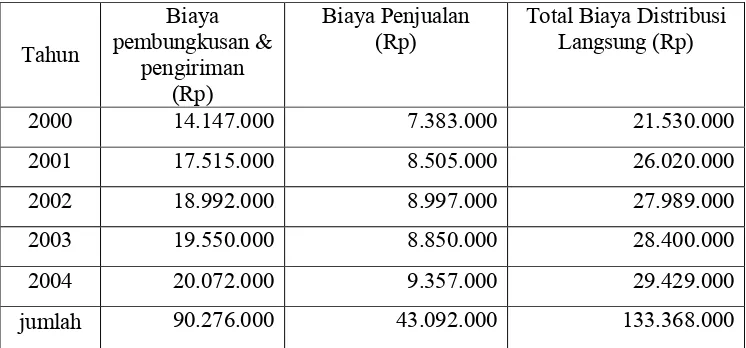

Biaya distribusi tersebut adalah :

1. Biaya Penjualan

Biaya yang dikeluarkan oleh perusahaan untuk kegiatan penjualan.

Meliputi : biaya gaji bagian penjualan, komisi, bonus, dan biaya

telepon.

2. Biaya Pembungkusan dan Pengiriman

Biaya yang dikeluarkan oleh perusahaan untuk kegiatan

pembungkusan dan pengiriman barang dari perusahaan sampai

konsumen akhir. Meliputi : biaya gaji karyawan bagian

pembungkusan, biaya pengiriman, dan biaya angkut eksploitasi

mobil.

Berikut ini adalah perincian biaya distribusi untuk tahun

Tabel III.2

Sumber : Perusahaan roti “Bu Harno”

Berdasarkan pada tabel III.2 dapat dilihat bahwa dari tahun

2000 sampai dengan 2004, biaya distribusi langsung selalu mengalami

kenaikan.

Disamping itu, perusahaan mencoba mengembangkan saluran

distribusi lain, yaitu saluran distribusi tidak langsung. Biaya saluran

distribusi tidak langsung adalah biaya yang timbul dengan adanya

kegiatan distribusi hasil produksi dengan menggunakan agen, meliputi

: biaya penjualan, biaya pembungkusan dan pengiriman, dan komisi

perantara. Hal ini dapat dibuktikan berdasarkan tahun 2000 sampai

Tabel III.3

Rincian Biaya Distribusi Tidak Langsung

Perusahaan Roti “Bu Harno”

2000 2.550.000 5.825.000 1.275.000 9.650.000

2001 3.536.000 7.305.000 1.768.000 12.609.000

2002 3.890.000 7.835.000 1.945.000 13.670.000

2003 4.100.000 8.750.000 2.650.000 15.500.000

2004 4.060.000 8.090.000 2.203.000 14.353.000

Jumlah 18.136.000 37.805.000 9.841.000 65.782.000

Sumber : Perusahaan roti “Bu Harno”

Berdasarkan pada tabel III.3 total biaya distribusi tidak

langsung dari tahun 2000 sampai tahun 2004 mengalami kenaikan,

tetapi kenaikan yang paling menonjol pada tahun 2003. Sedangkan

pada tahun 2004 perusahaan mencoba menurunkan biaya distribusinya,

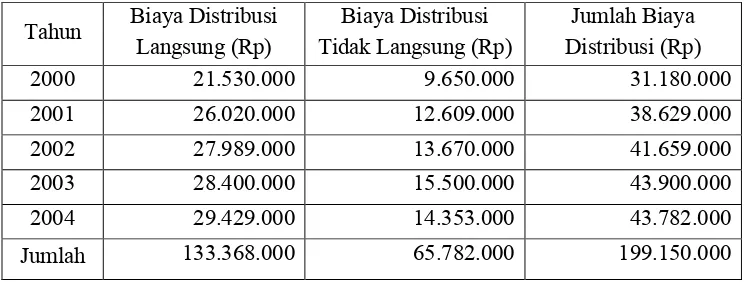

Tabel III.4

Biaya Distribusi Langsung Dan Tidak Langsung

Perusahaan Roti “Bu Harno”

Tahun 2000-2004

Tahun Biaya Distribusi Langsung (Rp)

Biaya Distribusi Tidak Langsung (Rp)

Jumlah Biaya Distribusi (Rp) 2000 21.530.000 9.650.000 31.180.000

2001 26.020.000 12.609.000 38.629.000

2002 27.989.000 13.670.000 41.659.000

2003 28.400.000 15.500.000 43.900.000

2004 29.429.000 14.353.000 43.782.000

Jumlah 133.368.000 65.782.000 199.150.000

Sumber : Perusahaan roti “Bu Harno”

2. Analisa Data

Dari data yang telah diperoleh, penulis akan mencoba menganalisis

untuk mengetahui jenis saluran distribusi yang lebih efisien.

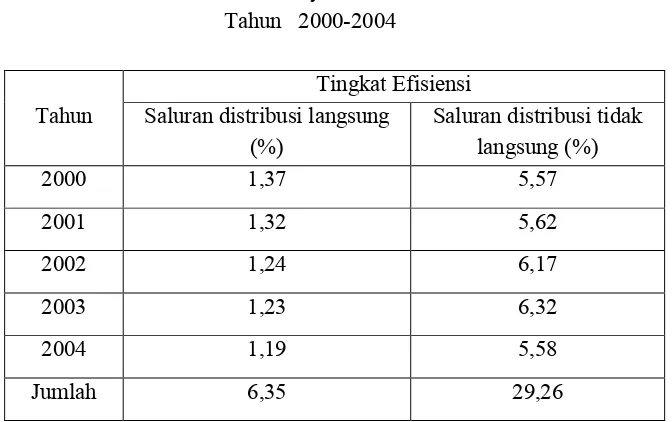

a. Analisis efisiensi biaya distribusi

Dari analisis efisiensi akan dapat diketahui jenis saluran distribusi

yang lebih efisien dengan membandingkan biaya distribusi dengan

Rumus :

Biaya Distribusi

x 100% Penjualan

1) Analisis efisiensi biaya distribusi langsung

Tahun 2000 :

2) Analisis efisiensi biaya distribusi tidak langsung

Tahun 2000 :

245.050.000

Tahun 2004 :

14353.000

x100% = 5,58% 257.280.000

Bila disajikan dalam tabel, maka akan tampak perbandingannya

sebagai berikut :

Sumber : Data yang sudah diolah

Dalam analisis ini, semakin kecil prosentase menunjukkan

bahwa tingkat efisiensi yang semakin tinggi. Dari analisis

menunjukkan bahwa saluran distribusi langsung lebih tinggi

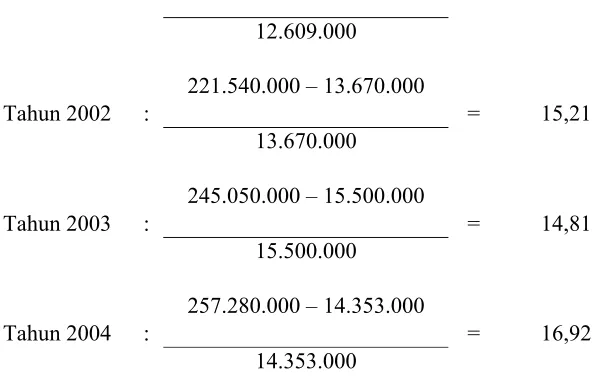

b. Analisis Estimasi return on investment

Dalam analisis ini, akan menunjukkan jenis saluran distribusi yang

akan menghasilkan laba yang lebih tinggi pada perusahaan diukur

dengan biaya distribusi serta penjualan yang dicapainya.

Rumus :

Penjualan – Biaya Distribusi

Biaya Distribusi

1) Estimasi Return on Investmentdistribusi langsung

Tahun 2000 :

2) Estimasi Return on Investmentdistribusi tidak langsung

Tahun 2000 :

188.150.000 – 9.650.000

= 18,50 9.650.000

12.609.000

Bila disajikan dalam tabel, maka akan tampak perbandingan

sebagai berikut :

Saluran distribusi langsung Saluran distribusi tidak langsung

Dari analisis estimasi return on investment, didapatkan hasil

bahwa dengan menggunakan saluran distribusi tidak langsung akan

mendapatkan laba yang lebih tinggi daripada menggunakan saluran

Dari tabel III.5 dan III.6 diatas dapat dilihat perbandingan

antara efisiensi biaya distribusi serta tingkat estimasi return on

investment-nya. Dalam analisis efisiensi, semakin kecil prosentase

efisiensi, maka tingkat efisiensinya semakin tinggi, dan dalam estimasi

return on investment, semakin tinggi hasil estimasi return on

investment-nya, maka tingkat laba yang diperoleh juga akan semakin

tinggi.

Dari kedua analisis tersebut, menunjukkan bahwa saluran

distribusi langsung biaya distribusinya lebih efisien dari pada saluran

distribusi tidak langsung. Sedangkan saluran distribusi tidak langsung,

tingkat estimasi return on investment-nya lebih tinggi dari pada saluran

BAB IV

PENUTUP

A. KESIMPULAN

Berdasarkan hasil analisa yang telah dilakukan dimuka, penulis

mencoba untuk menarik beberapa kesimpulan tentang data dan informasi yang

telah didapatkan. Adapun kesimpulannya sebagai berikut :

1. Perusahaan Roti “ Bu Harno “ menggunakan saluran distribusi langsung

dan saluran distribusi tidak langsung dalam memasarkan barang

produksinya. Saluran distribusi langsung yaitu pembeli langsung datang

pada perusahaan untuk melakukan pembelian. Saluran distribusi tidak

langsung yaitu konsumen melakukan pembelian melalui perantara (agen

atau pengecer).

2. Jenis saluran distribusi yang digunakan berpengaruh terhadap volume

penjualan yang dihasilkan. Dari data dapat dilihat bahwa menggunakan

saluran distribusi tidak langsung memberikan hasil penjualan yang lebih

tinggi dibandingkan dengan menggunakan saluran distribusi langsung.

3. Dari hasil analisis biaya distribusi, menunjukkan saluran distribusi yang

efisien digunakan oleh perusahaan adalah saluran distribusi langsung.

Hal ini terbukti dari hasil perhitungan dengan membandingkan

prosentase biaya saluran distribusi tidak langsung. Prosentase tingkat

efisiensi

saluran distribusi langsung lebih kecil dari pada saluran distribusi tidak

4. Dengan analisis estimasi return on investment menunjukkan bahwa

saluran distribusi tidak langsung laba yang dihasilkan lebih optimal,

volume penjualannya juga lebih tinggi dibanding saluran distribusi

langsung. Dalam perhitungan ini, semakin tinggi hasil estimasinya, maka

tingkat laba yang diperoleh juga akan semakin tinggi.

B. SARAN

Berdasarkan kesimpulan diatas, penulis mencoba memberikan

beberapa saran bagi perusahaan roti “Bu Harno”. Saran-saran tersebut sebagai

berikut :

1. Perusahaan dapat tetap mempertahankan saluran distribusi yang digunakan

selama ini, yaitu saluran distribusi langsung dan distribusi tidak langsung.

Karena kedua saluran tersebut mempunyai andil yang cukup besar bagi

kelangsungan hidup perusahaan.

Alasan menggunakan dua saluran distribusi :

a) Distribusi Langsung

- Biaya distribusi lebih efisien dan juga bisa menghasilkan

laba, meskipun tidak terlalu tinggi dari pada

menggunakan saluran distribusi tidak langsung.

- Banyaknya konsumen dari sekitar perusahaan yang lebih suka

datang langsung untuk melakukan pembelian atau pemesanan

produk. Misalnya : Warga disekitar perusahaan yang punya hajat

(pesta), mereka melakukan pembelian langsung ke perusahaan atau

b) Distribusi Tidak Langsung

- Dengan saluran distribusi tidak langsung, perusahaan

memdapatkan laba yang lebih tinggi dari pada

menggunakan saluran distribusi langsung.

- Dapat menjangkau pasar/konsumen lebih luas.

2. Hubungan kerjasama antara pihak perusahaan dengan perantara (agen,

pengecer) perlu dibina dengan baik, sehingga diantara keduanya dapat

terjalin kerjasama yang erat dan saling mendukung untuk keberhasilan

masing-masing.

3. Untuk tetap mempertahankan tingkat efisien biaya distribusi, perusahaan

sebaiknya lebih menekan biaya distribusi yang dikeluarkan seminimal

DAFTAR PUSTAKA

Gie, The Liang. 1981. Efisiensi Kerja Bagi Pembangunan Negara. UGM :

Yogyakarta.

Kotler, Philip. 1992. Manajemen Pemasaran. Edisi ke dua.Jakarta:Erlangga.

Mulyadi. 1984. Akuntansi Biaya Untuk Manajemen. Edisi ke empat.

BPFE:Yogyakarta.

Pedoman Tugas Akhir Manajemen Pemasaran. 2004. Universitas Negeri Sebelas

Maret.

Radiosunu. 1986. Manajemen Pemasaran Suatu Pendekatan Analisis. Edisi kedua.

BPFE : Yogyakarta.

Stanton, J. William. 1993. Prinsip Pemasaran. Edisi ke tujuh.Jakarta:Erlangga.

Sudarmo, Indriyo Gito. 1994. Manajemen Pemasaran. Edisi Pertama. BPFE:

Yogyakarta.

Sudarmo, Indriyo Gito dan Mulyono. 1996. Konsep Dasar Manajemen. Edisi ke

tiga. BPFE : Yogyakarta.

Swastha, Basu. 1984. Azas-azas Marketing. Edisi ke tiga. Liberty : Yogyakarta.

Swastha, Basu dan Irawan. 1990. Manajemen Pemasaran Modern. Edisi ke

dua. Liberty. Yogyakarta.

SURAT KETERANGAN

Dep Kes RI. No.02912/B/SK/IX/86

Yang bertanda tangan dibawah ini menerangkan bahwa Mahasiswa dengan

:

Nama : ASTRIA SHINTA DEWI

NIM : F.3202507

Jurusan : Manajemen Pemsaran

Telah melaksanakan penelitian guna menyelesaikan Tugas Akhir

dengan judul “ Evaluasi Saluran Distribusi Dalam Meningkatkan Volume

Penjualan Pada Perusahaan “Bu Harno”, dari tanggal 15 Juni 2005 sampai

dengan 3 Juli 2005.

Demikian surat keterangan ini dibuat, agar dapat digunakan

sabagaimana mestinya.

Surakarta, 25 Juli 2005

Pimpinan Perusahaan