(Studi Kasus Saham-Saham Perbankan di BEI Tahun 2005-2008)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh

Dede Yana Rosyana NIM: 206081004147

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni, MM M. Arief Mufraeni., LC, M. Si NIP: 19690203 2001121 003 NIP: 19770122 2003121 001

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1431 H / 2010 M

DI BURSA EFEK INDONESIA

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Persyaratan dalam Meraih Gelar Sarjana Ekonomi

Oleh :

Dede Yana Rosyana

NIM. 206081004147

Dibawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni., MM M. Arief Mufraeni., LC, M. Si NIP. 19690203 200112 1 003 NIP. 19770122 2003121 001

Penguji Ahli I Penguji Ahli II

Herni Ali HT., SE., MM Suhendra., S. Ag., MM NIP. 1911206 200312 1 001

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ekonomi terhadap jumlah jenis saham yang masuk dalam portofolio optimal.serta untuk menganalisis perbedaan portofolio optimal dan perbedaan kinerja saham porofolio optimal yang tanpa dan dengan dipengaruhi oleh variable leverage, profitabilitas dan variable makro ekonomi bila dilihat dari Indeks Sharpe, Indeks Treynor dan Indeks Jensen melalui uji t.

Hasil penelitian ini menunjukan bahwa dalam penentuan portofolio optimal dengan menggunkan Single Indeks Model tanpa adanya leverage, profitabilitas dan variable makro ekonomi terdapat 5 saham yang masuk dalam portofolio optimal yaitu MAYA, MEGA, BBRI, BSWD, dan BVIC. Sedangkan dengan adanya pengaruh leverage, profitabilitas dan variable makro ekonomi hanya terdapat 3 saham yaitu: BNII, MAYA, dan BBNI.

Berdasarkan hasil uji beda ditemukan bahwa tidak ada perbedaan yang signifikan antara saham-saham portofolio optimal tanpa dipengaruhi variable leverage, profitabilitas dan makro ekonomi dengan saham-saham portofolio optimal yang dipengaruhi variable leverage, profitabilitas dan makro ekonomi.

Hasil penelitian juga ditemukan tidak ada perbedaan antara kinerja saham (Indeks Sharpe, Indeks Treynor, Indeks Jensen) yang dipengaruhi dan tanpa depengaruhi oleh variable leverage, profitabilitas, dan variable makro ekonomi terhadap kinerja saham portofolio optimal.

Kata Kunci : Leverage, Profitabilits, Inflasi, Nilai Tukar, Suku Bunga Deposito, Indeks Sharpe, Indeks Treynor, Indeks Jensen, Single Indeks Model, dan Return saham

analyze differences and differences in the optimal portfolio shares porofolio optimal performance with and without affected by variable leverage, profitability and macroeconomic variables when viewed from the Index Sharpe, Index Treynor and Index Jensen through test t.

The results of this study show that in determining the optimal portfolio by using Single index model without leverage, profitability and macroeconomic variables are five stocks in optimal portfolio is MAYA, MEGA, BBRI, BSWD, and BVIC. Meanwhile, with the effect of leverage, profitability and macroeconomic variables have only three stocks namely: BNII, MAYA, and BBNI.

The present study also found no difference between the stock performance (Index Sharpe, Index Treynor, Index Jensen) are affected by variable influences and without leverage, profitability, and macroeconomic variables on the performance of optimal portfolio shares.

Keywords: Leverage, Profitabilits, Inflation, Exchange Rates, Interest Rates Deposit, Index Sharpe, Index Treynor, Index Jensen, Single Index Models, and stock Return.

Assalamualaikum Wr. Wb.

Dengan menyebut asma Allah Yang Maha Pengasih dan Maha Penyayang, dan segala puji syukur kehadirat Allah SWT Yang Pemberi Petunjuk , tempat kita memasrahkan segalanya, Yang Maha Memelihara, Yang Maha mendatangkan bahaya dan manfaat. Sholawat dan salam kami sampaikan Kepada junjungan kita, manusia teladan kita, Rosulullah Muhammmad saw, beserta para sahabat, dan para pengikut beliau sampai akhir zaman, amin.

Alhamdulillahi Robbil’aalamiin, tiada kata yang dapat penulis sampaikan kecuali rasa syukur yang sebesar-besarnya kepada Allah SWT, atas pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS VARIABEL LEVERAGE, PROFITABILITAS DAN VARABEL MAKRO EKONOMI TERHADAP PORTOFOLIO OPTIMAL SAHAM-SAHAM PERBANKAN DI BURSA EFEK INDONESIA”. Skripsi ini disusun dalam rangka memenuhi persyaratan akademis untuk mencapai gelar kesarjanaan (S-1) pada Jurusan Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah.

Tidak lupa penulis sampaikan rasa terima kasih kepada berbagai pihak yang telah memberikan bantuan, bimbingan, dukungan maupun motivasi sehingga skripsi ini dapat penulis selesaikan dengan lancar. Maka dalam kesempatan ini penulis dengan penuh kerendahan hati mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ahmad Rodoni,. MM selaku Dosen Pembimbing I dengan segala kesabarannya telah berkenan meluangkan waktunya untuk memberikan bimbingan,arahan, kritik, dan saran yang sangat berharga dalam penyelesaian skripsi ini. Kepada beliau penulis ucapkan terima kasih yang tak terhingga. 2. Bapak M. Arief Mufraeni., LC, M. Si selaku dosen pembimn II Terimakasih

atas bantuan, bimbingan, pengarahan dan dorongannya dengn penuh

Bisnis Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta beserta seluruh staff pengajar, yang telah memberikan bekal ilmu pengetahuan kepada penulis selama masa kuliah.

4. Bapak dan mamah Quu Tercinta yang selalu mendukung baik moril maupun materil, selalu memberikan do’a dan kasih sayang, semangat, dorongan serta nasehat hingga Quu bisa menyeselesaikan skripsi ini, semoga Allah SWT membalas semua kasih sayang mamah dan bapak,,,quuu sangat kagum atas ketulusan cinta, kesabaran, dan pengertian mamah, bapak berikan .

5. Ke’3 kaka Quu Teh Sri (Yang selalu manggil aku putri siput karena selama penulisan skripsi aku selalu didalam kamar), A Ajat (de kagum dengan semangat kerjamu dan sikap tegasmu A), Teh Indah (teteh ipar yang paling sabar dan penuh kelembutan) yang telah mencurahkan kasih sayang dengan setulus hati dan tak henti-hentinya memberikan semangat kepada penulis serta telah sekuat tenaga memenuhi segala kebutuhan penulis semoga Allah membalas semua kebaikan kalian,,

6. Ke’2 ponakanku ci kembar “Kheviya dan Kheisya” karena kalian ateu bisa selalu tersenyum, eemmuuuacch Ateu cayank kalian…Cepet Gede dn jangan Nakal y…

7. Keluarga besarku di rumah, khususnya Emak, Eyang, dan seluruhnya yang telah mendoakan Quuuu…

8. All My Best Friend Lina Herlina (c diam-diam menghanyutkan hee,,,na mf y sll direpotin, dn berkat KTP mu aku bisa masuk ke BI tuk ngmbil data karena KTP ku expayert hahah,,,kenangan terindah), Fajriyah (yang baik hati, karenamu aku bisa bangkit dr keterpurukan hati hoho…maksih y say…), chandra Devi (c cerdas, maksh y udah di ajarin hipotesis’y dan pinjeman buku’y). makaciiiih banyak atas do’a, suport’y, dan bantuannya semoga kita dimudahkan dalam segala urusan dan sukses selalu menyertai kita semua..Aamiin Ya Robb..

x membalas-Nya…

10.Teman-teman di dunia maya Hzt, Fya,Yeni, K’riyad, K Rz, K’ Irsyan, MN doa dan support kalian sangat berarti untuk ku,,semoga suatu saat nanti kita dipertemukan..Aamiin Ya Allah,,,,

11.Teman-Teman difakultas ekonomi yang tidak dapat disebutkan satu persatu yang tak terlupakan dihati penulis semoga kita selalu dimudahkan dan dilancarkan dalam urusan kita semua,,,

12.All My Spesial One in My Heart yang telah memberikan doa dan semangat kepada penulis dalam menyelesaikan skripsi ini. *-*

13.Ela Komala, hatur nuhun atas do’anya dan bantuannya…

14.Dan semua pihak yang telah membantu dalam penyelesaian skripsi ini..

Semoga Allah SWT memberikan balasan yang setimpal atas segala bantuan dan kebaikan yang telah mereka berikan kepada penulis, Amin.

Penulis menyadari masih banyak kekurangan dan ketidak sempurnaan dalam penulisan ini. Untuk itu, saran dan kritik yang membangun sangat penulis harapkan dari pembaca skripsi ini demi menuju kesempurnaan.

Akhirnya, penulis tetap berharap bahwa hasil yang ada dalam skripsi ini akan bermanfaat bagi penulis maupun bagi mereka yang membutuhkan AMIN YA RABBAL ‘ALAMIN.

Jakarta, 8 Juni 2010

Penulis

Halaman

HALAMAN JUDUL………...i

LEMBAR PENGESAHAN ………..ii

LEMBAR PENGESAHAN SKRIPSI……….iii

LEMBAR PENGESAHAN KOMPRE………...iv

DAFTAR RIWAYAT HIDUP………..v

ABSTRACT……….…...vi

ABSTRAK………...……….vii

KATA PENGANTAR………..….…...viii

DAFTAR ISI……….………xi

DAFTAR TABEL……….xv

DAFTAR GAMBAR……….…..…xvi

DAFTAR LAMPIRAN………..…xvii

BAB 1 PENDAHULUAN A. Latar Belakang Masalah………1

B. Perumusan Masalah...8

C. Tujuan dan Manfaat Penelitian...9

1. Tujuan Penelitian...9

2. Manfaat Penelitian...10

BAB II TINJAUAN PUSTAKA A. Definisi Investasi...11

B. Leverage...12

C. Profitabilitas...14

1. Definisi Portofolio...19

2. Analisis Portofolio...20

a. Pengertian Return...21

b. Pengertian Risiko...23

3. Penentuan portofolio dengan Single Indeks Model...26

H. Penilaian Kinerja Saham...29

1. Indeks Sharpe...30

2. Indeks Treynor...31

3. Indeks Jensen...32

I. Penelitian Terdahulu...33

J. Kerangka Pemikiran...41

K. Hipotesis...44

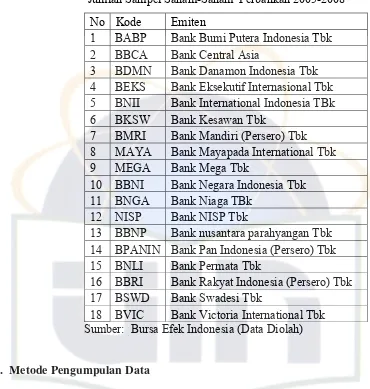

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian………46

B. Metode Penentuan Sampel………...46

1. Populasi………..46

2. Sampel………47

C. Metode Pengumpulan Data………..48

1. Field Research………...49

2. Library Research…..………..49

A. Deskripsi Obyek Penelitian………..65

B. Analisis dan Pembahasan………..73

1. Analisis portofolio dengan Single Indeks Model………73

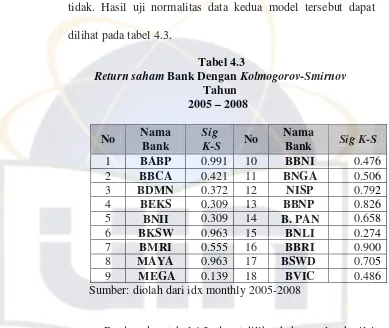

2. Analisis Pengaruh DER, ROA, Inflasi, Nilai Tukar dan Bunga Deposito Terhadap return saham………75

3. Analisis Portofolio Optimal Atas Pengaruh Variabel DER, ROA, Inflasi, Nilai Tukar dan Suku Bunga Deposito………...80

4. Analisis Uji Perbedaan Saham Yang Masuk Dalam Portofolio Optimal………84

5. Analisis Uji Perbedaan Kinerja Saham Yang Masuk Dalam Portofolio Optimal………..85

a. Indeks Sharpe………85

b. Indeks Treynor……….……….87

c. Indeks Jensen………88

C. Interpretasi……….89

BAB V KESIMPULAN DAN IMPLIKASI A. KESIMPULAN………..94

2.1 Gambar rincian Penelitian Terdahulu 38

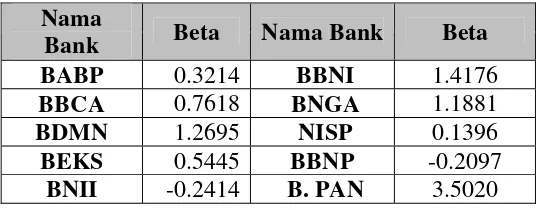

3.1 Jumlah Sampel Saham –Saham Perbankan 48 4.1 Nilai Beta Sebelum Dipengaruhi Oleh Leverage

Profitabilitas dan Variabel Makro Ekonomi 73 4.2 Nilai ERB dan CI Sebelum Dipengaruhi Oleh

Leverage Profitabilitas dan Variabel Makro Ekonomi 75 4.3 Return sahamperbankan Dengan

Kolmogorov-Smirnov Tahun 2005 – 2008 76

4.4 Pengujian Durbin Watson (D-W) 77

4.5 Nilai Beta dipengaruhi DER, ROA, dan Makro Ekonomi 81 4.6 ERB dan Ci yang dipengaruhi DER, ROA

dan Makro Ekonomi 82

4.7 Variabel Bebas Dan Koefisien Determinasi 83

4.8 Indeks Sharpe 86

4.9 Indeks Treynor 87

5.0 Indeks Jensen 88

1 Data Inflasi, Nilai Tukar, Bunga Deposito dan IHSG 100

2 Data DER 101

3 Data ROA 105

4 Return Saham Perbankan 109

5 Hasil Regresi Tanpa Ada Leverage, Profitabilitas dan Variabel

Makro Ekonomi 115

6 Hasil Regresi Dengan Adanya Leverage, Profitabilitas dan

Variabel Makro Ekonomi 119

7 Uji Perbedaan Saham Melaui Uji Beda T paired 142 8 Uji Perbedaan Kinerja Saham Berdasarkan Indeks Sharpe,

Indeks Treynor dan Indeks Jensen Melaui Uji Beda T Paired 143 9 Indeks Sharpe Tanpa Ada Leverage, Profitabilitas dan

Variabel Makro Ekonomi 144

10 IndeksTrynor Tanpa Ada Leverage, Profitabilitas dan Variabel

Makro Ekonomi 144

11 Indeks Jensen Tanpa Ada Leverage, Profitabilitas dan Variabel

Makro Ekonomi 145

12 Indeks Sharpe Dengan Leverage, Profitabilitas dan Variabel

Makro Ekonomi 145

13 Indeks Treynor Dengan Leverage, Profitabilitas dan Variabel

A. Latar Belakang Masalah

Keberhasilan perekonomian di Indonesia tidak dapat terlepas dari sektor perbankan khususnya peran perbankan sebagai sumber pembiayaan industri dalam negeri. Industri perbankan adalah salah satu industri yang ikut berperan serta dalam pasar modal, disamping industri lainnya seperti industri manufaktur, pertanian, pertambangan, properti dan lain- lain. Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediation) antara pihak- pihak kelebihan dana atau unit surplus (ultimate lenders) dan pihak kekurangan dana atau unit defisist (ultimate borrowers), (Miskhin, F. 2005 dalam buku Ahmad Rodoni: 2008:1) .

Pada dasarnya falsafah yang melandasi kegiatan usaha bank adalah kepercayaan dari nasabah. Sebagai lembaga kepercayaan, bank dalam operasinya lebih banyak menggunakan dana masyarakat dibandingkan dengan modal sendiri dari pemilik atau pemegang saham. Oleh sebab itu pengelola bank dalam melakukan usahanya dituntut untuk menjaga keseimbangan antara pemeliharaan likuiditas yang cukup dengan pencapaian rentabilitas yang wajar serta pemenuhan kebutuhan modal yang memadai sesuai dengan jenis penanamannya. Hal tersebut diperlukan karena dalam operasinya bank selain melakukan penanaman dalam bentuk aktiva produktif, seperti kredit dan surat-

surat berharga, juga memberikan komitmen dan jasa- jasa lain sebagai “fee based operation” atau “off balancesheet activities”.

Seiring dengan membaiknya perekonomian Indonesia jumlah emiten yang ada di Bursa Efek Jakarta meningkat. Meningkatnya jumlah emiten akan membawa kearah yang lebih baik pihak- pihak yang berkepentingan, antara lain bagi perusahaan akan lebih mudah dalam memperoleh modal, dan bagi investor akan mendapatkan return. Para pemodal tertarik untuk menginvestasikan dananya karena investasi dalam bentuk saham menjanjikan tingkat keuntungan yang lebih tinggi, baik dari deviden maupun dari capital gain. Akan tetapi investasi dalam bentuk saham juga mempunyai resiko yang tinggi sesuai dengan prinsip investasi yaitu low risk low return high risk high return.

Investasi menurut Sugiharti Binastuti (2004:4) adalah bagian dari suatu usaha dan setiap investor memilki tujuan tertentu yang ingin dicapainya melalui keputusan yang diambil. Secara umum dapat diartikan bahwa motif dari investasi adalah untuk memperoleh keuntungan yang seluas-luasnya. Atau dengan kata lain investasi dapat diartikan sebagai pengorbanan yang dilakukan saat ini dengan tujuan memperoleh suatu nilai yang lebih tinggi dimasa yang akan datang. Investasi dapat dilakukan pada asset financial seperti saham, obligasi dan asset rill.

uang. Uang diinvestasikan dalam objek yang memberikan hasil. Investasi dapat bertambah dan dapat pula merosot nilainya.

Dalam keadaan semacam itu, dapat dikatakan bahwa investor tersebut menghadapi risiko dalam investasi yang dilakukannya. Investor tidak tahu dengan pasti hasil yang akan diperoleh dari investasi yang dilakukannya, yang bisa mereka lakukan adalah memperkirakan berapa keuntungan yang diharapkan dari investasinya, dan seberapa jauh kemungkinan hasil yang sebenarnya nanti akan menyimpang dari hasil yang diharapakan ( Husnan, 1998: 47 dalam Sugeng Wahyudi, 2005 : 83).

Ketidak pastian ini berkaitan dengan adanya risiko (risk) yang harus diperhitungkan oleh investor sebelum mengambil keputusan memilih instrument investasinya untuk menghindari kerugian.

Risiko adalah sesuatu yang menimbulkan kerugian atau kekalahan atau suatu keadaan yang tidak pasti, jadi risiko bisa diukur dengan besarnya kerugian atau kekalahan atau ketidak pastian (Suprapto, 1992:257 dalam Sugeng wahyudi, 2005:85)

yang diharapkan. Sedangkan risiko sistematis merupakan risiko yang tidak dapat dibagi (Undiversified Risk) yang merupakan risiko pasar yang relevan (sabar warsini, 2008: 72).

Risiko sistematis tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat dipengaruhi pasar secara keseluruhan. Faktor-faktor ekonomi tersebut adalah perubahan tingkat suku bunga, kurs valas, kebijakan pemerintah, dan sebaginya. Sehingga sifatnya umum dan berlaku bagi semua saham dalam bursa saham yang besangkutan (Sugeng Wahyudi, 2005:86).

Untuk dapat mengurangi risiko saham dapat dilakukan dengan cara diversifikasi saham. Melalui diversifikasi saham tersebut diharapkan akan dapat memperkecil tingkat risiko. Diversifikasi dilakukan dengan cara membentuk portofolio saham (Ni Putu Santi Suryantini, 2007:300).

Seorang investor yang rasional akan selalu berusaha agar investasinya mendatangkan tingkat keuntungan yang melebihi biaya modalnya. Tingkat keuntungan tersebut merupakan tolak ukur pertumbuhan investasi yang dilakukan, karena itu investor akan sangat memperhatikan nilai dari tingkat keuntungan. Dalam hal ini investor akan memegang asset yang memberikan tingkat perolehan yang tinggi (Sugiharti Binastuti, 2002: 2).

Menurut Jogiyanto (2003:179) Para investor akan dihadapkan dengan banyak kombinasi saham dalam portofolio. Dan pada akhirnya investor harus mengambil keputusan portofolio mana yang akan dipilih. Dan seorang investor yang rasional, tentu akan memilih portofolio yang optimal .

Untuk membentuk portofolio yang optimal, investor harus menentukan portofolio yang efisien terlebih dahulu. Portofolio yang efisien adalah portofolio yang menghsilkan tingkat keuntungan tertentu dengan risiko terendah, atau risiko tertentu dengan tingkat keuntungan tertinggi (Husnan, 1998: 123). Sedangkan portofolio optimal merupakan portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio yang efisien (Tandelilin, 2001:74 dalam Sugeng Wahyudi, 2005:82). Salah satu cara untuk menentukan portofolio yang optimal diantaranya adalah menggunakan Single Indeks Model .

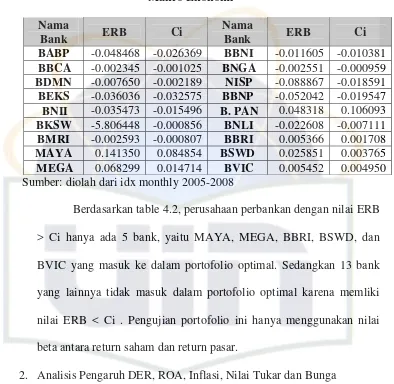

(ERB>Ci). Sedangkan saham yang memilki ERB lebih kecil dari Ci (ERB<Ci), maka tidak termasuk portofolio optimal.

Namun untuk memperoleh imbal hasil (return) pada tingkat yang dikehendaki dengan risiko yang paling minimum bukan hal yang mudah untuk didapatkan oleh seorang investor, karena ada banyak faktor yang mempengaruhi tingkat pengembalian yang diharapkan (return saham) dan tingkat risiko saham, yaitu yang terbagi dalam faktor fundamental dan faktor ekonomi. Faktor fundamental yaitu faktor-faktor yang berasal dari dalam perusahaan, misalnya adanya pemogokan, tuntunan pihak lain, penelitian yang tidak berhasil, kinerja perusahaan (tingkat profitabilitas, tingkat likuiditas, leverage, deviden, asset growth, ukuran perusahaan, dan lain-lain). Sedangkan faktor ekonomi yaitu faktor-faktor yang berasal dari luar perusahaan, misalnya tingkat suku bunga, tingkat inflasi, perubahan nilai kurs, perubahan GDP, dan lain-lain (Iqbal, 2003 dalam Siti Zubaidah).

Hal ini sesuai dengan penelitian yang dilakukan oleh Murti lestari (2005) yang meneliti tentang analisis variable makro ekonomi ( tingkat bunga, Inflasi dan kurs) terhadap return saham di Bursa Efek Jakarta, hasil penelitiannya menunjukan bahwa varibel makro ekonomi tersebut mempengaruhi return saham.

Dengan adanya pengaruh antara variabel makro ekonomi dengan return saham, maka akan berimbas juga terhadap pembentukan portofolio optimal. Karena dalam menentukan portofolio yang optimal adalah salah satu variabel yang dibutuhkan adalah return saham. Maka dengan demikian variabel makro ekonomi juga dapat mempengaruhi pembentukan portofolio.

Seperti yang telah dilakukan oleh Zulfi Skendra (2005), Zulfi Skendra meneliti tentang Analisis pengaruh inflasi, nilai tukar rupiah dan bunga deposito terhadap portofolio optimal saham-saham blue chip di Bursa Efek Jakarta. Sampel yang digunakan adalah saham-saham unggulan (blue Chip) dari LQ 45 yang terdaftar di BEJ pada periode 2002 dan 2004 dengan menggunakan metode analisis Single Indeks Model. Hasil penelitiannya menunjukan bahwa dengan adanya inflasi, nilai tukar dan bunga deposito mengakibatkan jenis saham yang masuk dalam portofolio optimal berubah.

Apabila makro ekonomi seperti inflasi, nilai tukar dan tingkat suku bunga dapat mempengaruhi kinerja saham (return saham) dan portofolio. Bagaimana dengan faktor fundamental seperti likuiditas, profitabilitas, solvabilitas dan lain sebagainya, apakah factor tersebut berpengaruh juga terhadap pembentukan portofolio yang optimal?

Perbedaan penelitian ini dengan penelitian sebelumnya adalah data yang digunakan sebagai sampel dan penggunaan tahun Dalam hal ini penulis mengambil sampel perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai dengan tahun 2008 sedangkan dalam penelitian sebelumnya adalah saham blue chip dari tahun 2002 dan 2004. kmudian varibel yang digunakan dalan penelitian ini adalah variable leverage yang diproksikan dengan DER, profitabilitas yang diproksikan dengan ROA, infllasi, nilai tukar dan bunga deposito sedangkan dalam penelitian sebelumnya hanya menggunakan variable makro saja (inflasi, nilai tukar serta bunga deposito).

B. Perumusan Masalah

Berdasarkan latar belakang yang telah disampaikan di atas maka permasalahan yang diambil dalam penelitian ini adalah :

1. Berapakah jumlah saham Bank yang memenuhi portofolio optimal dengan menggunakan Single Indeks Model?

2. Bagaimanakah pengaruh leverage, profitabilitas, tingkat inflasi, perubahan nilai kurs dan bunga deposito terhadap return saham?

3. Apakah terdapat perubahan jumlah jenis saham yang memenuhi portofolio optimal dengan leverage, profitabilitas, tingkat inflasi, perubahan nilai kurs, dan bunga deposito.

dipengaruhi oleh variabel leverage, profitabilitas, tingkat inflasi, perubahan nilai kurs, dan bunga deposito?

5. Apakah terdapat perbedaan kinerja saham perbankan antara Indeks Sharpe, Indeks Treynor, dan Indeks Jensen yang masuk dalam portofolio optimal tanpa dan dengan dipengaruhi oleh variabel leverage, profitabilitas, tingkat inflasi, perubahan nilai kurs, dan bunga deposito?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk:

a. Menganalisis saham yang memenuhi portofolio optimal saham-saham perbankan yang go publik di Bursa Efek Indonesia dengan Single Indeks Model.

b. Menganalisis pengaruh leverage, profitabilitas, tingkat inflasi, perubahan nilai kurs, dan bunga deposito terhadap return saham.

c. Menganalisis perubahan jumlah jenis saham yang memenuhi portofolio optimal dengan adanya variabel leverarge, profitabilitas, tingkat inflasi, perubahan nilai kurs, dan bunga deposito.

d. Menganalisis perbedaan antara saham-saham portofolio optimal tanpa dan dengan dipengaruhi oleh variabel leverage, profitabilitas, tingkat inflasi, perubahan nilai kurs, dan bunga deposito.

masuk dalam portofolio optimal tanpa dan dengan dipengatuhi oleh variabel leverage, profitabilitas, tingkat inflasi, perubahan nilai kurs, dan bunga deposito

2. Manfaat Penelitian

Hasil penelitian ini diharapkan memberikan manfaat sebagai berikut: a. Bagi Perusahaan

Hasil penelitian ini dapat dimanfaatkan oleh perusahaan publik sebagai dasar dalam pengambilan keputusan keuangannya, terutama dalam menetapkan portofolio optimal.

b. Bagi Investor

Sebagai bahan pertimbangan untuk melakukan investasi di masa yang akan datang dan diharapkan dapat digunakan sebagai dasar pemilihan jenis dan jumlah saham agar diperoleh return yang optimal, pada tingkat risiko tertentu.

A. Definisi Investasi

Menurut Abdul Halim (2005:2) investasi adalah penempatan sejumlah

dana pada saat ini dengan tujuan untuk memperoleh keuntungan dimasa

mendatang. Sedangkan menurut Moeljadi (2006:121) investasi merupakan

suatu tindakan melepaskan dana saat sekarang dengan harapan untuk dapat

menghasilkan arus dana masa mendatang dengan jumlah yang lebih besar dari

dana yang dilepaskan pada saat investasi awal (initial anvestment). Dari

beberapa pengertian investasi diatas maka dapat disimpulkan bahwa investasi

merupakan penempatan sejumlah dana dengan tujuan memperoleh keuntungan

yang lebih besar dari dana pada saat investasi awal.

Umumnya investasi dibedakan menjadi dua yaitu: Investasi pada

aset-aset finansial (financial assets) dan Investasi pada aset-aset- aset-aset riil (real assets).

Investasi pada aset-aset finansial dilakukan dipasar uang, misalnya berupa

sertifikat deposito, commercial paper, surat berharga, pasar uang dan lainnya.

Investasi juga dapat dilakukan dipasar modal, misalnya, berupa saham,

obligasi, waran, opsi, dan lain-lain. Sedangkan investasi pada aset-aset riil

dapat berbentuk pembelian aset produktif, pendirian pabrik, pembukaan

pertambangan, pembukaan perkebunan dan lainnya (Abdul Halim 2005:4).

Menurut Sugiharti Binastuti (2004:2) dalam merencanakan dan

melaksanakan investasi perlu suatu pertimbangan dan perhitungan matang

karena unsur ketidakpastian. Sehingga dalam kegiatan investasi harus

memutuskan berapa jumlah investasi yang ditanamkan dan dalam aset apa

investasi tersebut dilakukan.

Seorang investor yang rasional akan selalu berusaha agar investasinya

mendatangkan tingkat keuntungan yang melebihi biaya modalnya.

Adapun tujuan invesatasi menurut Irham dn Yovi (2009:6) adalah

sebagai berikut:

a. Terciptanya keberlanjutan (continuity) dalam investasi tersebut.

b. Terciptabya profit yang maksimum atau keuntungan yang diharapkan

(profit aktual).

c. Terciptanya kemakmuran bari pemrgang saham.

d. Turut memberikan andil bagi pembangunan bangsa.

B. Leverage

Menurut Abdul Halim (2010;159) rasio leverage digunakan untuk

mengukur sampai seberapa besar perusahaan dibiayai oleh utang. Sedangkan

menurut Kasmir dan Jakfar (2007: 126) leverage merupakan rasio yang

digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan

utang. Seperti diketahui dalam mendanai usahanya, perusahaan memiliki

bebeapa sumber dana. Sumber-sumber dana yang dapat diperoleh adalah dari

sumber pinjaman atau modal sendiri.

Keputusan untuk memilih menggunakan modal sendiri atau modal

Keuntungan dengan mengetahui leverage ratio adalah:

• Dapat menilai kemampuan posisi perusahaan tehadap kewajiban kepada

pihak lainnya.

• Menilai kemampuan prusahaan memenuhi kewajiban yang bersifat tetap.

• Mengetahui keseimbangan antara nilai aktiva khususnya akiva tetap

dengan modal.

Untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang

salah satunya adalah dengan menggunakan DER (Debt to Equity Ratio) .

DER menurut Sabar Warsini (2009;64) adalah kemampuan

menunjukan struktur permodalan emiten, jika dibandingkn dengan

kewajibannya.

Dan menurut Kasmir dan Jakfar (2007: 128) DER adalah rasio yang

digunakan untuk mengetahui perbandingan antara total utang dengan modal

sendiri. Rasio ini berguna untuk mengetahui seberapa besar aktiva perusahaan

dibiyai dengan utang.

Bagi bank, semakin besar rasio ini akan semakin tidak

menguntungkan, karena semakin besar risiko yang ditanggung atas kegagalan

yang mungkin terjadi diperusahaan, tapi bagi perusahaan justru semakin besar

rasio akan semakin baik.

Adapun rumus untuk mencari DER dapat digunakan perbandingan

antara total utang dengan total modal sendiri sebagai berikut:

Debt to Equity Ratio (DER) = Total Utang Assets)

C. Profitabilitas

Profitabilitas menurut Dewi Astuti (2004:36) adalah kemampuan suatu

perusahaan untuk menghasilkan laba. Sedangkan menurut Sabar Warsini

(2009) profitabilitas adalah kemampuan emiten untuk menghasilkan

keuntungan dan mengukur tingkat efisiensi operasional dan efesiensi dalam

menggunakan harta yang dimilikinya. Dan menurut A Ross Stephen (2003;70)

profitabillitas digunakan untuk mengukur seberapa efisien perusahaan

menggunakan aktiva dan seberapa efisien perusahaan mengelola operasinya.

Profitabilitas satu-satunya ukuran profitabilitas yang paling penting

adalah laba bersih. Para investor dan kreditor sangat berkepentingan dalam

mengevaluasi kemampuan perusahaan menghasilkan laba saat ini maupun di

masa mendatang.

Untuk mengukur kemampuan perusahaan dalam menghasilkan

keuntungan (profitabilitas), salah satunya adalah dengan menggunakan

Return On Asset (ROA).

Return On Asset (ROA) menunjukan hubungan antara tingkat

keuntungan (earning) yang dihasilkan manajemen atas dana yang ditanam baik

oleh pemegang saham maupun kreditor.

Return On Asset (ROA) ini mengukur pengembalian atas total aktiva

setelah bunga dan pajak. Hasil pengembalian total aktiva atau total investasi

menunjukan kinerja manajemen dalam menggunakan aktiva perusahaan untuk

menghasilkan laba. Perusahaan mengharapkan mengharapkan adanya hasil

pengembalian ini dapat dibandingkan dengan penggunaan alternatif dari dana

tersebut. Sebagai salah satu ukuran ke efektifan, maka semakin tinggi hasil

pengembalian, semakin efektiflah perusahaan. Rasio ini sangat penting,

mengingat keuntungan yang memadai diperlukan untuk mempertahankan

sumber-sumber modal perusahaan.

Persamaan Return On Assets adalah sebagai berkut:

ROA = Net Income X 100 %

Total Asset

D. Inflasi

Menurut Sadono Sukirno (2006;14) inflasi dapat didefinisikan sebagai

suatu proses kenaikan harga-harga yang berlaku dalam sesuatu perekonomian.

Sedangkan menurut Ahmad Rodoni (2008: 17) inflasi adalah keadaan dimana

terjadi peningkatan harga umum secara terus-menerus .

Inflasi juga bisa menunjukan kerentanan perekonomian suatu negara

sehingga hal ini sangat berpengaruh terhadap kepercayaan penanaman modal,

terutama modal asing akan prospek pendapatan yang akan diperolehnya

dinegara tersebut. Inflasi bisa terjadi karena adanya kelebihan jumlah uang

yang beredar.

Berdasarkan besarnya laju inflasi, kategori inflasi dapat digolongkan

1) Inflasi Merayap

Inflasi merayap adalah proses kenaikan harga-harga yang lambat

jalannya. yang digolongkan kepada inflasi ini adalah kenaikan harga-harga

yang tingkatnya tidak melebihi dua atau tiga persen setahun.

2) Inflasi Sederhana

Inflasi sederhana adalah proses kenaikan harga-harga yang lebih

cepat sedikit dari inflasi merayap. Yang digolongkan kepada inflasi ini

adalah kenaikan harga-harga yang tingkatnya berada di sekitar lima atau

delapan persen.

3) Inflasi hiper

Inflasi hiper adalah proses kenaikan harga-harga yang sangat cepat,

yang menyebabkan tingkat harga menjadi dua atau beberapa kali lipat

dalam masa yang singkat.

Adapun rumus yang digunakan untuk menghitung inflasi adalah

sebagai berikut:

Laju inflasi =

1 1

− −

−

t t t

IHK IHK IHK

E. Kurs

Kurs atau nilai tukar mata uang (exchange rate) merupakan harga suatu

mata uang terhadap mata uang yang lain. Sedangkan menurut .

Fluktuasi nilai rupiah terhadap mata uang asing akan sangat

terjadi apresiasi kurs rupiah misalnya, akan berdampak pada perkembangan

pemasaran produk Indonesia di luar negeri, terutama dalam persaingan harga.

Sebaliknya, bila terjadi depresiasi rupiah terhadap dollar US$ misalnya, akan

berdampak pada perusahaan- perusahaan go public, terutama yang

menggantungkan faktor produksi terhadap bahan-bahan impor, sehingga biaya

produksi meningkat, laba yang diperoleh menurun dan berakibat jatuhnya

harga saham perusahaan tersebut.

Pergerakan kurs mata uang akan berdampak pada nilai perusahan

multinsional (MNC) karena kurs dapat mempengaruhi jumlah arus masuk kas

yang diterima melalui ekspornya, dan akan mempengaruhi jumlah arus keluar

kas yang digunakan untuk membayar impor.

Kurs nilai tukar mengukur nilai satu satuan mata uang terhadap mata

uang lain (Thomson; 2006: 123). Jika kondisi ekonomi berubah, kurs mata

uang juga dapat berubah cukup besar.

Adapun rumus yang digunakan untuk melakukan pengukuran

perubahan nilai kurs menggunakan nilai spot adalah sebagai berikut:

Nilai Kurs = Nilai kurs t- Nilai Kurs t-1 Nilai kurs t-1

Dimana:

Kurs t : Kurs spot tanggal terkini

F. Suku Bunga Deposito

Sertifikat Deposito Merupakan simpanan yang diterbitkan dengan

jangka waktu 1, 3, 6 dan 12 bulan, diterbitkan atas unjuk dalam bentuk

Sertifikat, tanpa mencantumkan nama pemilik deposito. Sertifikat deposito

dapat diperjual belikan kepada pihak lain. Pembayaran bunga Sertifikat

Deposito dapat dilakukan di muka, tiap bulan atau pada saat jatuh tempo, baik

tunai maupun non tunai (www.bi.go.id).

Sertifikat Deposito sering disingkat CD. Pada prinsipnya adalah

instrument keuangan yang diterbitkan oleh suatu bank atas unjuk dan

dinyatakan dalam suatu jumlah. Jangka waktu dan tingkat bunga tertentu.

Sertifikat Deposito adalah deposito berjangka yang bukti simpanannya dapat

diperdagangkan ( Ahmad Rodoni, 2004: 129).

Dan menurut Undang-undang No.2 tahun 1998, deposito adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpanan di bank.

penarikan hanya dapat dilakukan pada waktu tertentu maksudnya

adalah jika nasabah deposan menyimpan uangnya untuk jangka waktu tiga

bulan, maka uang tersebut dapat dicairkan setelah jangka waktu tersebut

berakhir, dan sering disebut tanggal jatuh tempo.

Domian (1996) dalam Bahtiar Usman (2007: 101) menjelaskan bahwa

terdapat hubungan negatif antara tingkat suku bunga dengan pendapatan

saham. Hal ini berarti bahwa ketiak ada kenaikan tingkat suku bunga maka

Tingkat suku bunga juga merupakan salah satu variabel yang sering

dianggap sebagai indikator kebijakan moneter yang baik, sebab tingkat suku

bunga biasanya sensitivf terhadap suplai surat-surat berharga (Patelis: 1997

dalamBahtiar Usman 2007: 101)

Adapun keuntuangan yang didapat dari deposito adalah sebagai berikut

(www.bi.go.id) :

1. Dapat dijadikan jaminan kredit.

2. Memperoleh hasil bunga yang umumnya lebih tinggi dari bentuk

simpanan lainnya.

3. Dapat mengelola keuangan secara lebih terencana sesuai dengan

kebutuhan dan jangka waktu deposito.

G. Portofolio

1. Definisi Portofolio

Menurut Moeljadi (2006:187), Portofolio adalah Sekumpulan

aktiva, baik aktiva nyata (real asset) mupun aktiva keungan (financial

asset). Dan menurut Abdul Halim (2005:54), portofolio merupakan

kombinasi atas gabungan atau sekuritas asset rill maupun asset financial

yang dimilki oleh investor, sedangkan menurut Sugiharti Binastuti

(2005:4) portofolio dapat diartikan sebagai rangkaian kombinasi beberapa

aktiva yang diinvestasikan dan dipegang oleh investor, baik perorangan

maupun lembaga. Kombinasi aktiva tersebut bias berupa aktiva riil,

portofolio adalah sekumpulan investasi baik asset riil atau real assets

maupun asset keuangan atau financial assets. Yang dimaksud dengan

portofolio dalam financial asset adalah investasi pada asset keuangan

seperti saham biasa, saham prefern, obligasi perusahaan dan surat berharga

yang dikeluarkan oleh pemerintah.

Harry Markowitz, William Sharpe, John Lintner, Jan Mossin dan

lain-lain adalah ilmuwan yang banyak memberikan kontribusi dalam

pengembangan teori portofolio modern. Teori ini berkembang sejak

diketemukan cara berinvestasi yang efisien dan optimal sebagaimana di

kemukakan Harry Markowittz pada tahun 1952.

2. Analisis Portofolio

Secara umum portofolio investasi adalah merupakan

penganekaragaman ( diversifikasi ) pada beberapa peluang investasi yang

dilakukan oleh investor perorangan maupun lembaga.

Tujuan investor membentuk portofolio dengan cara menanamkan

dananya pada berbagai sarana investasi, tidak lain adalah untuk

mengurangi risiko (Sabar Warsini;2009:117).

Diversifikasi sangat perlu dilakukan mengingat sebagian besar

investor masih bersikap menghindari risiko. Semakin banyak jenis sarana

investasi yang dipilih maka risiko dapat diminimalkan, karena risiko

kerugian pada salah satu jenis investasi akan ditutupi oleh keuntungan

Menurut (Abdul Halim 2005:54) Hakikat pembentukan portofolio

adalah untuk mengurangi risiko dengan cara diversifikasi, yaitu

mengalokasikan sejumlah dana pada berbagai alternative investasi yang

berkorelasi negatif.

Investor yang rasional akan menginvestasikan dananya dengan

memilih saham yang efisien. suatu portofolio dikatakan efisien apabila

portofolio tersebut ketika dibandingkan dengan portofolio lain memenuhi

kondisis sebagai berikut:

a. Memberikan ER ( tingkat pengembalian yang diharapkan) terbesar

dengan risisko yang sama, atau

b. Memberikan risiko terkecil dengan ER yang sama.

Sedangkan menurut Menurut Tandelilin (2010:157) portofolio

efisien adalah portofolio dengan return tertinggi pada risiko tertentu atau

portofolio dengan risiko terendah pada return tertentu

Maka dengan demikian dalam pembentukan portofolio dibutuhkan

adanya perhitungan return dan risiko portofolio.

a. Pengertian Return

Tingkat keuntungan (return) merupakan rasio antara

pendapatan investasi selama beberapa periode dengan jumlah dana

yang diinvestasikan. Pada umumnya investor mengharapkan

keuntungan yang tinggi dengan resiko kerugian yang sekecil mungkin,

investasi yang optimal dengan menentukan konsep investasi yang

memadai.

Dan pada dasarnya tujuan investasi dalam saham adalah untuk

memperoleh keuntungan dimasa yang akan datang berupa dividen dan

capital gain. Dividen adalah bagian dari keuntungan perusahaan yang

dibayarkan kepada pemegang saham dalam suatu periode tertentu.

Sedangkan Capital gain adalah selisih antara harga saham awal

periode dengan harga akhir periode. Bila harga saham pada akhir

periode lebih tinggi maka dikatakan investor memperoleh capital gain,

namun apabila terjdi sebaliknya maka investor dikatakan menderita

capital loss.

Dengan demikian tingkat keuntungan suatu saham dapat di

hitung dengan rumus sebagai berikut(Sabar Warsini :2009;79)

Dimana :

Rit : return saham I periode ke-t

Pt : Harga saham pada periode t

Pt-1: Harga saham pada periode t-1

1 1

)

(

− −

−

=

t t

P

Komponen return meliputi:

1. Capital Gain (loss) merupakan keuntungan (kerugian) bagi

investor yang diperoleh dari kelebihan harga jual (harga beli) diatas

harga beli (harga jual) yang keduanya terjadi dipasar sekunder.

2. Yield merupakan pendapatan atau aliran kas yang diterima investor

secara periodik, misalnya berupa deviden atau bunga. Yield

dinyatakan dalam persentase dari modal yang ditanamkan.(Abdul

Halim,2003)

b. Pengertian Risiko

Menurut Ni Putu (2007;303) risiko merupakan penyimpangan

tingkat keuntungan yang diperoleh dari nilai yang diharapkan oleh

seorang investor. Sedangkan Risiko menurut Dermawan Syahrial

(2008: 69) sering dihubungkan dengan penyimpangan dari hasil yang

diterima dengan yang diharapkan.

Pada prinsipnya risiko dapat dikelompokkan menjadi dua bagian,

yaitu sebagai berikut:

1. Risiko tidak sistematik (UnsystematicRisk) Merupakan risiko yang

terkait dengan suatu saham tertentu yang umumnya dapat dihindari

(avoidable) atau diperkecil melalui diversifikasi (diversifiable).

2. Risiko sistematik (Systematic Risk) Merupakan risiko pasar yang

bersifat umum dan berlaku bagi semua saham dalam pasar modal

yang bersangkutan. Risiko ini tidak mungkin dapat dihindari oleh

Ahmad dan Herni Ali (2010;89) risiko sistemati adalah setiap

risiko yang mempengaruhi sebagian besar asset dengan tingkat

risiko yang bermacam-macam. Contoh dari risiko sistematik

termsuk ketidakpastian mengenai keadan ekonomi secara umum

seperti GNP, tingkat bunga atau inflasi.

Selain dua bagian risiko tersebut, sikap investor terhadap

menghadapi risiko yang muncul dapat dibedakan menjadi tiga yaitu

sebagai berikut:

1. Risk Averse adalah sikap seorang investor yang akan memilih

investasi yang memiliki risiko yang lebih rendah dengan tingkat

return yang diharapkan sama besar.

2. Risk Neutral adalah sikap seorang investor yang akan memilih

investasi yang tingkat return-nya sesuai dengan risiko yang

dihadapi.

3. Risk Seeker adalah sikap seorang investor yang akan memilih

investasi yang memiliki risiko investasi yang lebih tinggi dengan

tingkat return yang diharapkan sama besar.

Adapun rumus penggunaan beta dengan menggunakan teknik

regresi menurut jogiyanto dalam jurnal Ni Putu (2007:305) adalah

sebagai berikut:

m im

i

2Dimana :

βi = Beta saham i

σim = Covarian return saham i dan return pasar

2

σ = Varians return pasar

Atau dapat diuraikan sebagai berikut:

Untuk menghitung return pasar digunakan rumus sebagai berikut:

IHSGt-1 = Indeks IHSG periode ke t-1

Return pasar adalah tingkat pengembalian yang diperoleh dari

investasi pada saham yang ada di bursa, yang tercermin dari indeks

indeks IHSG untuk periode semesteran yang dukur dengan persentase. IHSG

IHSG IHSG

3. Penentuan Portofolio Optimal Dengan Single Indeks Model (SIM)

Model Indeks Tunggal atau model satu factor (Single Indeks

Tunggal) mengasumsikan bahwa tingkat pengembalian antara dua efek

atau lebih akan berkorelasi, yaitu akan bergerak bersama dan mempunyai

reaksi yang sama terhadap satu factor atau indeks tunggal yang dimasukan

dalam model. Factor atau indeks tersebut adalah Indeks Harga Saham

Gabungan (IHSG).

Maka dapat disimpulkan bahwa pada dasarnya metode ini

mengasumsikan bahwa suatu return sekuritas dipengaruhi oleh satu factor

yaitu indeks pasar. Single Indeks Model dapat dinyatakan dengan

persamaan sebagai berikut: (Abdul Halim:2005:82).

Dimana:

Ri : Tingkat pengembalian yang diharapkan atas efek i

αi : Bagian dari tingkat pengembalian efek I tang tidak terpengaruh

oleh perubahan pasar (konstanta)

βi : Kepekaan tingkat pengembalian efek I terhadap tingkat

pengembalian indeks pasar (parameter yang mengukur perubahan

yang diharapkan pada Ri jika terjadi perubahan pada Rm)

Rm : Tingkat penfembalian dari indeks pasar

ei : Faktor pengganggu yang tidak dimasukan dalam model i

i

i Rm e

Rumus diatas merupakan persamaan regresi linier sederhana,

dimana Ri : variable dependen, αi : konstanta, βi : koefisien regresi, Rm :

variable independent, dan ei : factor pengganggu yang tidak dimasukan

dalam model.

Dalam proses pembentukan portofolio optimal menurut Single

Indeks Model, untuk menentukan saham mana yang termasuk kedalam

portofolio optimal, dapat menggunakan langkah-langkah sebagai berikut.

1) Meghitung Excess Return to Beta Ratio (ERB) masing-masing saham

dan mengurutkan berdasarkan nilai ERB terbesar ke nilai terkecil.

2) Portofolio yang optimal terdiri dari investasi pada saham yang nilai

ERB nya lebih besar dari pada titik pembatas tertentu atau Cut Off

Rate (Ci).

Adapun formula yang digunakan untung menghitung ERB dan Ci

adalah sebagai berikut (Ghazi F.Momani:2008):

¾ Menghitung Excess Return to Beta Ratio (ERB).

Excess Return to Beta Ratio (ERB) adalah merupakan

kelebihan pengembalian atas tingkat keuntungan bebas risiko pada

asset lain.

Hal ini dapat dirumuskan sebagai berikut:

ERB = i

Rf Ri

β

−

Dimana:

Rf = Risk free

Ri = expected stock return

Βi = stock beta

¾ Menentukan Nilai Titik Pembatas (Cut Off Point = Ci)

Untuk menentukan batas nilai ERB untuk memilih kandidat

pembentuk portofolio diperlukan sebuah titik pembatas (Cut Off

Point). Nilai penentu titik pembatas ini diperoleh dengan terlebih

dahulu menghitung:

Dan :

setelah nilai Ai dan Bi diperoleh, titik pembatas Ci dihitung dengan

m 2

σ : fluctuation of the market index.

Ri : stock return

Rf : risk – free return

i

β : sytematic risk per stock

ei 2

σ : unsystematic risk per stock return

Dari persamaan ini, dapat ditemukan Cut Off Point per saham,

serta dapat membedakan saham yang optimal dan yang tidak optimal

dengan membandingkan Cut Off pint dengan Excess Return to Beta Ratio

(ERB). Jika rasio ERB lebih besar / tinggi dari Cut Off point (ERB > Ci),

maka saham termasuk portofolio yang optimal. Dan sebaliknya Jika rasio

ERB kurang dari Cut Off point (ERB < Ci), maka saham tidak termasuk

portofolio optimal.

H Penilaian Kinerja Saham

Tujuan penilaian kinerja portofolio menurut (Abdul Halim 2005:68)

adalah untuk mengetahui dan menganalisis apakah portofolio yang dibentuk

telah dapat meningkatkan kemungkinan tercapainya tujuan investasi sehingga

dapat diketahui portofolio mana yang memilki kinerja yang lebih baik jika

ditinjau dari tingkat pengembalian dan risikonya masing-masing.

Menurut Tandelilin (2010:489) bahwa dalam mengevaluasi kinerja

suatu portofolio ada beberapa factor yang perlu kita perhatikan, yaitu sebagai

1. Tingkat Risiko, dalam mengevaluasi kinerja portofolio harus didasarkan

pada ukuran yang bersifat risk-asjusted, artinya bahwa pengukuran kinerja

portofolio tidak hanya dilihat dari besarnya return portofolio saja tetapi

juga harus memperhatikan besarnya risiko yang harus ditanggung untuk

memperoleh besarnya return tersebut.

2. Periode waktu: Factor waktu perlu diperhatikan karena kan mempengaruhi

return portofolio.

3. Penggunaan patok duga (benchmark) yang sesuai: Dalam melakukan

evaluasi kinerja portofolio, diperlukan untuk membandingkan return

portofolio tersebut dengan return yang bisa dihasilkan oleh alternatif

portofolio lain yang sebanding.

4. Tujuan Investasi: Evaluasi kinerja suatu portofolio juga perlu

memperhatikan tujuan yang ditetapkan oleh investor atau manajer

investasi.Tujuan investasi yang berbeda akan mempengaruhi kinerja

portofolio yang dikelolanya.

Seperti telah dijelaskan diatas bawa untuk melihat kinerja portofolio

tidak bisa hanya melihat tingkat return yang dihasilkan portofolio tersebut,

tetapi juga harus memperhatikan tingkat risiko portofolio juga.

Beberapa ukuran kinerja portofolio yang sudah memasukan factor

risiko adalah Indeks Sharpe, Indeks Treynor dan Indeks Jensen.

1. Indeks Sharpe

Dalam metode ini kinerja portofolio diukur dengan cara

pengembalian portofolio dengan rata-rata tingkat bunga bebas risiko)

dengan risiko portofolio yang dinyatakan dengan standar deviasi (total

risiko). Secara matematis indeks sharpe dirumuskan sebagai berikut :

Keterangan Simbol :

Spi = Indeks Sharpe portofolio i

Rpi = rata-rata tingkat pengembalian portofolio i

Rf = rata-rata batas bunga investasi bebas risiko

SDpi = standar deviasi dari tingkat pengembalian portofolio i

Rpi – Rf = premi risiko portofolio i

Dalam teori portofolio, standar deviasi merupakan risiko total yang

merupakan penjumlahan dari risiko pasar ( systematic risk) dengan risiko

tidak sistematik ( unsystematic risk). Dengan memperhitungkan risiko,

makin tinggi nilai pengukuran sharpe, makin baik kinerja portofolio (Ni

Putu 2007:307).

Spi = Rpi – Rf SDpi

2. Indeks Treynor

Dalam metode ini kinerja portofolio diukur dengan cara

membandingkan antara premi risiko (yaitu selisih rata-rata tingkat

pengembalian portofolio dengan rata-rata tingkat bunga bebas risiko)

risiko sistematis). Secara matematis indeks Ttreynor dirumuskan sebagai

berikut :

Keterangan Simbol :

Tpi = Indek Treynor portofolio i

Rpi = rata-rata tingkat pengembalian portofolio i

Rf = rata-rata batas bunga investasi bebas risiko

βpi = beta portofolio (risiko pasar atau risiko sistematis)

Rpi – Rf = premi risiko portofolio i

Dengan mempertimbangkan risiko sistematik, makin tinggi nilai

pengukuran treynor, makin baik kinerja portofolio (Ni Putu 2007:307). Tpi = Rpi – Rf

βpi

3. Indeks Jensen

Metode ini didasarkan pada konsep garis pasar sekuritas (security

market line – SML) yang merupakan garis yang menghubungkan

portofolio pasar dengan kesempatan investasi yang bebas risiko, sehingga

secara matematis dirumuskan Rp = Rf + (Rm – Rf) βp. Kemiringan SML

dinyatakan sebagai (Rm – Rf)/ βp, dan konstantanya adalah Rf. Dalam

keadaan ekuilibrium semua portofolio diharapkan berada pada SML. Jika

terjadi penyimpangan, artinya, jika dengan risiko yang sama tingkat

pengembalian suatu portofolio berbeda dengan tingkat pengembalian pada

SML, maka perbedaan tersebut disebut dengan Indeks Jensen ; dimana

Apabila tingkat pengembalian actual dari suatu portofolio lebih besar dari

tingkat pengembalian yang sesuai dengan persamaan SML, berarti indeks

Jensen akan bernilai positif. Sebaliknya, apabila tingkat pengembalian

aktual dari suatu portofolio lebih kecil dari tingkat pengembalian yang

sesuai dengan persamaan SML, berarti indek Jensen akan bernilai negatif.

Berdasarkan uraian diatas, maka indeks Jensen dapat dirumuskan

sebagai berikut:

Keterangan Simbol :

Jpi = Indeks Jensen portofolio i

Rp = rata-r ata tingkat pengembalian portofolio i

Rf = rata-rata bunga investasi bebas risiko

Rm = rata-rata tingkat pengembalian pasar (diwakili IHSG)

βpi = beta portofolio I (risiko pasar atau risiko sistematis)

Rpi-Rf = premi risiko portofolio i

Rm-Rf = premi risiko pasar

Jpi = (Rpi – Rf) – (Rm – Rf) βpi

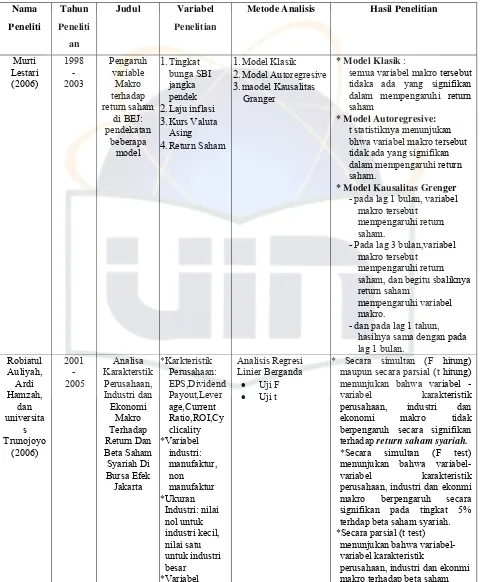

I. Penelitian Terdahulu

Pengujian mengenai variable makro ekonomi telah dilakukan oleh

Murti Lestari (2005). Murti Lestari menganalisis tentang pengaruh variable makro ekonomi terhadap return saham di BEJ, variable makro yang

nilai kurs valuta asing. Sample yang dunakan dalam penelitiannya adalah data

return saham perusahaan yang listed di BEJ dari tahun 1998 sampai dengan

2003. Dengan metode yang digunakan adalah dengan tiga model, yaitu

meliputi model klasik, model auto regressive dan model kausalitas granger.

Hasil pengujian murti lestari mengenai pengaruh variable makro ekonomi

terhadap return saham dengan menggunakan model klasik, model auto

regressive menunjukan bahwa variable makro ekonomi terhadap return saham

tidak berpengaruh secara signifikan. Namun dengan menggunakan model

Kausalitas granger hasil penelitiannya menunjukan bahwa variable makro

tersebut mempengaruhi return saham.

Robiatul Auliyah dan Ardi Hamzah (2006) telah melakukan penelitian dengan judul Analisis karakteristik perusahaan, industri dan

ekonomi makro terhadap return dan beta saham. Sample yang digunakan

dalam penelitiannya adalah saham- saham yang terdaftar di Jakarta Islamic

indeks selama tahun 2001-2005 dengan munggunakan teknik purposive

sampling. Variabel-variabel pada karakteristik perusahaan yang dijadikan

dalam penelitian ini adalah earning per share, dividend payout, leverage,

current ratio, return on investmen dan cyclicality. Dan Variabel-variabel

industrinya dilihat jenis industri dan ukuran industri. Variabel jenis industri

dibedakan antara industri manufaktur dan non manufaktur. Untuk ukuran

industri digunakan nilai 0 untuk industri kecil dan 1 untuk industri besar yang

variabel-variabel ekonomi makro nya dilihat dari kurs rupiah terhadap dollar

dan Produk Domestik Bruto (PDB). Hasil penelitiannya menunjukan bahwa

secara simultan variabel-variabel karakteristik perusahaan, industri dan

ekonomi makro tidak berpengaruh secara signifikan pada tingkat 5% terhadap

return saham syariah tetapi berpengaruh secara signifikan pada tingkat 5%

terhadap beta saham syariah. Pengujian regresi secara parsial dengan t test

menunjukkan bahwa tidak ada satu pun variable-variabel karakteristik

perusahaan, industri dan ekonomi makro berpengaruh secara signifikan pada

return saham syariah, sedangkan variabel-variabel karakteristik perusahaan,

industri dan ekonomi makro berpengaruh terhadap beta saham, saham yang

mempunyai pengaruh signifikan pada tingkat 5% adalah cyclicality, kurs

rupiah terhadap dollar dan Produk Domestik Bruto (PDB).

Penelitian mengenai variable makro ekonomi juga telah dilakukan oleh

Nil Gunsel dan Sadik Cukur (2007) di London Stock Exchange. Mereka menganalisis mengenai pengaruh variable makro ekonomi terhadap return

saham. Sample yang digunakannya adalah perusahaan yang terdaftar di

London stock exchange dari periode Januari 1980 sampai dengan Desember

1993. metode yang digunakannya adalah APT ( Arbitrage Pricing Theory).

Variabelvariabel yang digunakan dalam penelitian ini adalah terdiri atas 7

spesifik variable makro ekonomi yaitu: struktur jangka waktu suku bunga,

inflasi tak terduga, perubahan dalam tingkat produksi (unanticipated sectoral

industrial production), risiko premium, kurs, uang beredar dan Dividen yield

faktor-faktor ekonomi makro berpengaruh signifikan di pasar bursa saham

Inggris, namun, setiap faktor dapat mempengaruhi industri yang berbeda

dalam cara yang berbeda. Artinya, faktor makroekonomi satu industri dapat

mempengaruhi secara positif, tetapi dapat mempengaruhi industri lainnya

negatif.

Disamping itu juga penelitian mengenai variable makro ekonomi telah

dilakukan oleh Zulfi Skendra. Zulfi Skendra melakukan penelitian dengan judul Analisis pengaruh Inflasi, Nilai Tukar dan Bunga Deposito terhadap

portofolio optimum saham-saha blue chip di BEI, dengan menggunakan

metode Single indeks model. Penelitian ini dilakukan pada 10 perusahaan

yang tergabung dalam saham LQ 45 dengan kategori saham-saham blue chip

(saham- saham unggulan) pada periode tahun 2002 dan 2004. Hasil penelitian

ini menunjukan bahwa jenis saham yang masuk dalam portofolio optimum

dengan adanya pengaruh inflasi, nilai tukar dan bunga deposito terjadi

penambahan. Yang tadinya hanya lima saham yang masuk dalam portofolio

optimum, yaitu: ASII, AALI, ISAT, TLKM, dan SMGR. Dengan adanya

pengaruh Inflsi, nilai tukar, dan bunga deposito menjadi enam saham yang

masuk dalam portofolo optimum yaitu: ASII, AALI, ISAT, TLKM, SMGR,

dan UNVR.

Penelitian portofolio optimal dengan metode Single Indeks Model juga

Jordan. Ghaji F. Momani meneliti perusahaan perbankan di yordania dari

periode 2003-2007. Hasil penelitiannya menunjukan bahwa hanya terdapat

satu saham yang memilki ERB > Ci, yaitu: Bank arab dengan nilai ERB :

3.36923 dan Ci : 3.369116. yang lainnya nilai ERB < nilai Ci sehingga tidak

masuk dalam portofolio optimal.

Tidak hanya varibel makro ekonomi yang dapat mempengaruhi return

saham namun rasio profitabilitas juga dapat mempengaruhi return saham.

Seperti yang telah dilakukan oleh I G. K. A. ULUPUI (2006) yang telah meneliti mengenai Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas,

Dan Profitabilitas Terhadap Return Saham.Perusahaan yang dijadikan sampel

dalam penelitiannya adalah perusahaan-perusahaan yang masuk dalamindustri

konsumsi, khususnya makanan dan minuman yang terdaftar di BEJ sejak

tahun 1999—2005. Salah satu variable Independen yang digunakan dalam

penelitianya adalah rasio Profitabilitas yaitu Return On Asset. Dan hasil

penelitiannya menunjukan bahwa baik secara simultan maupun secara parsial,

Variabel return on asset berpengaruh positif dan signifikan terhadap return

saham.

Rincian penelitian terdahulu dapat dilihat pada tabel 2.1 halaman

Tabel 2.1

Rincian Penelitian Terdahulu

Nama Peneliti

Tahun Peneliti an

Judul Variabel Penelitian

Metode Analisis Hasil Penelitian

Murti return saham

di BEJ:

2.Laju inflasi

3.Kurs Valuta Asing

4.Return Saham

1.Model Klasik

2.Model Autoregresive

3.maodel Kausalitas Granger

* Model Klasik :

semua variabel makro tersebut tidaka ada yang signifikan dalam mempengaruhi return saham

* Model Autoregresive:

t statistiknya menunjukan bhwa variabel makro tersebut tidak ada yang signifikan dalam mempengaruhi return saham.

* Model Kausalitas Grenger

- pada lag 1 bulan, variabel makro tersebut

mempengaruhi return saham.

- Pada lag 3 bulan,variabel makro tersebut

mempengaruhi return saham, dan begitu sbaliknya return saham

mempengaruhi variabel makro.

- dan pada lag 1 tahun, hasilnya sama dengan pada lag 1 bulan. Industri dan Ekonomi

Makro Terhadap Return Dan Beta Saham Syariah Di Bursa Efek

Jakarta

Industri: nilai nol untuk industri kecil, nilai satu untuk industri besar

*Variabel

Analisis Regresi Linier Berganda

• Uji F • Uji t

* Secara simultan (F hitung) maupun secara parsial (t hitung) menunjukan bahwa variabel -

variabel karakteristik perusahaan, industri dan ekonomi makro tidak berpengaruh secara signifikan terhadap return saham syariah.

*Secara simultan (F test) menunjukan bahwa

variabel-variabel karakteristik perusahaan, industri dan ekonmi

makro berpengaruh secara signifikan pada tingkat 5% terhdap beta saham syariah. *Secara parsial (t test)

menunjukan bahwa variabel-variabel karakteristik

Ekonomi makro: Kurs rupiah, PDB (Produk Domestik Bruto. * Return dan

Beta saham Syariah

mempunyai pengaruh signifikan pad tingkat 5% adalah

cyclicality, kurs rupiah terhadap dollar dan Produk domestic Bruto (PDB). * Likuiditas

-Current

Analisis Regresi Berganda

• Uji F • Uji t

* Melalui uji t, hanya variabel Current Ratio dan Return On Assets yang berpengaruh signifikan terhadap return saham.

* Melalui uji F menunjukan bahwa variabel independent (Current Ratio, Debt to Equity Ratio, Total Assets Turn Over dan ROA) secara bersama-sama berpengaruh signifikan terhadap return saham satu tahun kedepan.

The Effects of Macroecono

mic Factors on the

*interest rate *unanticipated *real axchange

rate

*money supply (MO)

*Unanticipated dividend yield

* APT (Arbitrage PricingTheory)

Faktor-faktor ekonomi makro tersebut berpengaruh signifikan dipasar bursa saham inggris (return saham), namun setiap factor dapat mempengaruhi industri yang berbeda. Artinya, faktor ekonomi satu industri dapat mempengaruhi secara poitif, tetapi dapat mempengaruhi industri lainnya negatif.

Zulfi Inflasi, Nilai

Tukar dan

* Regresi linier Berganda - Uji F - UJi t * Indeks Sharpe * Indeks treynor * Indeks Jensen

* Hanya terdapat lima jenis saham blue chip yang masuk kedalam portofolio optimum dari sepuluh saham perusahaan yang menjadi sample penelitian dengan menggunakan Single Indeks Model (SIM), yaitu saham ASII, AALI, ISAT, TLKM dan SMGR.

* Dan dengan melalui uji F Inflasi dan Nilai tukar pada bulan bersangkutan berpengaruh positif terhadap return pasar (IHSG)..

* Setelah ada inflasi, nilai tukar dan bunga deposito, jumlah jenis saham yang masuk ke dalam portofolio optimum bertambah satu yaitu UNVR, sehingga yang masuk kedalam portofolio optimum dengan adanya pengaruh inflasi, nilai tukar dan bunga deposito menjadi enam saham, yaitu: ASII, AALI, ISAT, TLKM, SMGR, dan UNVR.

* Kinerja saham yang termasuk kedalam portofolio optimum apabila dilihat dari indeks sharpe yang menduduki peringkat pertama adalah TLKM kemudian diikuti oleh saham ISAT, AALI, SMGR dan UNVR.

* Dan apabila dilihat dari indeks Treynor kinerja saham portofolio optimum. saham yang menduduki peringkat pertama adalah saham Astra Argo Lestari, diikuti oleh Semen Gresik, Astra Internasional, Indosat, Telkom, dan Unilever. *Kemudian apabila berdasarkan

Indeks Jensen kinerja saham portofolo optimum, saham yang menduduki peringkat pertama vadalah saham Astra internasional, yang kemudian dikuti oleh Astra Argo Lestari, Indosat, Semen Gresik, Telkom dan UNVR.

the Optimal Portfolio Case Study:

Investment

*Return Saham * ERB

* Ci

* Portofolio Optimal/ideal * Stock Turnover * Stock return

*Single Index Model (SIM)

* Regresi sederhana Uji t

*Setelah dilakukan pengujian terhadap saham sector perbankan di amman stock market dengan menggunakan model SIM yang masuk

kedalam portofolio optimal/ideal, ternyata hanya

Jordan * Melalui uj t hasil penelitian ini menunjukan bahwa tidak ada indikasi hubungan statistic antara stock turnover dan posisi portofolio dalam portofolio optimal atau ideal.

* begitu juga dengan stock return, bahwa tidak ada indikasi hubungan statistic antara return saham dan posisi portofolio dalam portofolio yang optimal.

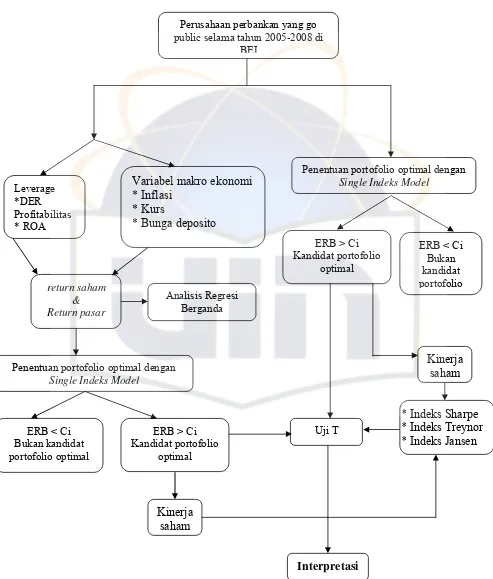

J. Kerangka Pemikiran

Awal penelitian ini dilakukan dengan mengamati perusahaan perbankan

yang go public di Bursa Efek Indonesia dimulai dari tahun 2005 sampai tahun

2008. Kemudian selajutnya menyeleksi perusahaan perbankkan yang

mengeluarkan laporan keuangan setiap tahunnya.

Penelitian ini mengambil data laporan keuangan berupa laporan tahunan

dari BEI atas perkembangan Rasio Profitabilitas khususnya DER,ROA, harga

saham, tingkat inflasi, nilai tukar rupiah terhadap US$,Bunga deposito,

frekuensi perdagangan saham, dan Tingkat bunga deposito sebagai ukiran rik

free.

Langkah selanjutnya adalah mengidentifikasi berapa jumlah jenis saham

yang memenuhi portofolio optimal dengan model indeks tunggal (Single Index

Model) untuk saham-saham perbankan yang go public di BEI, yaitu dengan

cara membadingkan nilai ERB dai Ci, jika ERB lebih besar atau tinggi dari

nilai Ci, maka saham tersebut termasuk saham yang memiki portofolio

optimal, dan sebaliknya jika ERB lebih kecil dari Ci maka saham tersebut

Kemudian langkah selajutnya adalah menganalisis perbedaan jumlah

jenis saham yang memenuhi portofolio optimal tanpa memasukan variable

Leverage (DER), profitabilitas (ROA), dan variable makro ekonomi (tingkat

inflasi, perubahan nilai kurs dan suku bunga deposito) dengan saham-saham

Bank yang masuk dalam portifolio optimal dengan memasukan leverage

(DER), profitabilitas (ROA) dan variable makro ekonomi (tingkat inflasi,

perubahan nilai kurs dan suku bunga deposito). Uji perbedaan dilakukan

dengan pengujian hipotesis yaitu dengan uji T.

Kemudian langkah yang terakhir adalah melihat perbedaan antara kinerja

saham perbankan yang masuk dalam portofolo optimal tanpa memasukan

variable leverage, profitabilitas, dan variable makro ekonomi dengan kinerja

saham perbankan yang masuk dalam portifolio optimal dengan memasukan

leverage, profitabilitas dan variable makro ekonomi. Uji perbedaan dilakukan

dengan pengujian hipotesis yaitu dengan uji T.

Sehingga secara ringkas pola pemikiran tersebut dapat diskemakan

Gambar 2.2 Kerangka pemikiran penelitian

Perusahaan perbankan yang go public selama tahun 2005-2008 di

BEI

Penentuan portofolio optimal dengan Single Indeks Model

Analisis Regresi Berganda return saham

& Return pasar

Variabel makro ekonomi * Inflasi

* Kurs

* Bunga deposito Leverage

*DER Profitabilitas * ROA

ERB > Ci Kandidat portofolio

optimal ERB < Ci

Bukan kandidat portofolio optimal

Uji T ERB > Ci Kandidat portofolio

optimal

* Indeks Sharpe * Indeks Treynor * Indeks Jansen

Kinerja saham

Interpretasi

K. Hipotesis

Untuk memenuhi tujuan penelitian, sejumlah hipotesis nol (Ho) telah

dirumuskan. Berikut Hipotesis dalam penelitian ini:

1. Ho : β1 ≠0 tidak terdapat pengaruh antara variabel leverage, profitabilitas

dan variable makro ekonomi terhadap return saham Bank di

Bursa Efek Indonesia.

H1: β1 = 0 Terdapat pengaruh antara variable leverage, profitabilitas dan

variable makro ekonomi dengan jumlah jenis saham yang

memenuhi portofolio optimal,

2. Ho : µ1 ≠ µ2 Tidak ada perbedaan yang signifikan antara saham-saham

Bank yang masuk dalam portofolo optimal tanpa dan dengan

dipengaruhi oleh variable leverage, profitabilitas, inflasi, nilai

tukar dan bunga deposito.

Ho : µ1 = µ2 Ada perbedaan yang signifikan antara saham-saham Bank

yang masuk dalam portofolo optimal tanpa dan dengan

dipengaruhi oleh variable leverage, profitabilitas, inflasi, nilai

tukar dan bunga deposito.

3. H1: µ1 ≠ µ2 Tidak ada perbedaan yang signifikan antara kinerja saham

perbankan dengn menggunakan Indeks Sharpe, Indeks

Treynor, dan Indeks Jensen yang masuk dalam portofolo

optimal tanpa dan dengan dipengaruhi oleh variabel leverage,

H1 : µ1 = µ2 Ada perbedaan yang signifikan antara kinerja saham

perbankan dengan menggunakan Indeks Sharpe, Indeks

Treynor, dan Indeks Jensen yang masuk dalam portofolo

optimal tanpa dan dengan dipengaruhi oleh variabel leverage,