SKRIPSI

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH DAN DANA

PERIMBANGAN TERHADAP PENGALOKASIAN BELANJA

MODAL PADA KABUPATEN/KOTA DI PROVINSI ACEH

THAMRIN 120522006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI

2014

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa

skripsi saya yang berjudul “Analisis Pengaruh Pendapatan Asli Daerah (PAD) dan

Dana Perimbangan terhadap Pengalokasian Belanja Modal pada Kabupaten/Kota di

Provinsi Aceh“ adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada fakultas Ekonomi Universitas

Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau

saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya

secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dalam skripsi ini, saya

bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang Membuat Pernyataan

Thamrin

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Tuhan Yang Maha Esa, atas rahmat dan

berkat-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi yang

berjudul “ Analisis Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan

terhadap Pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Aceh“.

Skripsi ini disusun untuk memenuhi salah satu syarat menyelesaikan program pendidikan

S-1 dan memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera

Utara.

Peneliti menyadari bahwa penelitian ini tidak terlepas dari bimbingan dan

pengarahan dari berbagai pihak. Untuk itu dengan segala kerendahan hati, penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs. Hotmal Ja’far,

M.M, Ak. selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. dan Ibu Dra. Mutia Ismail, M.Si, Ak. selaku

Ketua dan Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara.

4. Bapak Drs. Hasan Sakti Seregar M.Si, Ak Selaku Dosen Pembimbing yang telah

5 . Kedua Orang tua yang selalu mendukung dan mendo’akan penulis.

Penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan

penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam

penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Desember 2013

Penulis

Thamrin

120522006

ABSTRAK

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP PENGALOKASIAN BELANJA MODAL PADA

KABUPATEN/KOTA DI PROVINSI ACEH

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisis apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi berpengaruh terhadap pengalokasian Belanja Modal pada Pemerintahan Kabupaten/Kota di Provinsi Aceh

. Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif dengan desain penelitian kausal, melalui pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Pengujian hipotesis menggunakan regresi linier berganda dengan uji t, uji F pada level signifikansi 5 % (α=0,05). Variabel dalam penelitian ini adalah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi sebagai variabel independen dan Belanja Modal sebagai variabel dependen. Jumlah populasi penelitian ini sebanyak 24 kabupaten dan kota dan dengan menggunakan purposive sampling diperoleh 23 kabupaten/kota sebagai sampel dari tahun 2010 sampai dengan tahun 2012. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id). Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

Hasil penelitian ini membuktikan bahwa variabel Pendapatan Asli Daerah, Dana Alokasi Umum tidak berpengaruh secara signifikan terhadap besarnya pengalokasian belanja modal sedangkan Dana Alokasi Khusus dan Dana Bagi Hasil berpengaruh secara signifikan terhadap pengalokasian belanja modal di Kabupaten/Kota di Provinsi Aceh. Secara simultan,

ABSTRACT

REGIONAL ANALYSIS OF REVENUE (PAD) AND BALANCED FUND ALLOCATION OF CAPITAL EXPENDITURES IN DISTRICT / CITY IN ACEH

PROVINCE

The purpose of this research is to find out and to analyze whether Local Own Revenue, General Alocation Fund, Special Alocation Fund, sharing Fund, Fund influence the Capital Expenditure in regencies and municipalities of Aceh.

The analyze method that is used in this research is quantitative method with causal research design, through testing of multiple regression with the classical assumption test before finding out the best linier model. Hypothesis test consists of t test and F test on 5 % level of siginficance (α=0,05). The variable used in this research are Local Own Revenue, General Alocation Fund, Special Alocation Fund, sharing Funds, as independent variable and the Capital Expenditure as dependent variable. The population is 24 regencies and municipalities in Aceh and by using purposive sampling technique, 23 regencies and municipalities in Aceh within the year 2010 up to 2012 are chosen as samples. This research utilizes secondary data. These data are taken from the website of Directorate General of Fiscal Balance, Ministry of Finance, Republic of Indonesia (www.djpk.depkeu.go.id). The data are collected through the realization of Region Income and Expenditure Budget (APBD)

The result proves that Local Own Revenue, General Alocation Fund, don’t influence significantly the Capital Expenditure of regencies, Meanwhile Special Alocation Fund and Revenue-sharing Funds influence partially and significantly the Capital Expenditure of regencies and municipalities in Aceh

DAFTAR ISI

DAFTAR LAMPIRAN ... 11

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II LANDASAN TEORITIS ... 8

2.1 Tinjauan Teoritis ... 8

2.1.1 Pengertian Pendapatan Asli Daerah (PAD) ... 8

2.1.2 Dana Perimbangan ... 11

2.1.2.1 Dana Alokasi Umum (DAU) ... 11

2.1.2.2 Dana Alokasi Khusus (DAK) ... 12

2.1.2.3 Dana Bagi Hasil (DBH) ... 13

2.1.2.3.1 Dana Bagi Hasil Pajak ... 13

2.1.2.3.2 Dana Bagi Hasil Sumber Daya Alam ... 14

2.1.3 Belanja Modal (BM) ... 17

2.1.3.1 Definisi Belanja Modal ... 17

2.1.3.2 Klasifikasi Belanja Modal ... 18

2.2 Tinjauan Penelitian Terdahulu ... 21

2.3 Kerangka Konseptual Penelitian ... 23

2.4 Hipotesis ... 25

BAB III METODELOGI PENELITIAN ... 26

3.1. Jenis Data dan Sumber Data ... 26

3.1.1. Jenis Data ... 26

3.1.2 Sumber Data ... 26

3.2 Populasi dan Jumlah Observasi ... 26

3.3 Metode Pengumpulan Data ... 29

3.4. Variabel Penelitian dan Definisi Operasional ... 29

3.5 Tehnik Analisis Data ... 31

3.5.1 Uji Asumsi Klasik ... 31

3.5.2 Pengujian Hipotesis ... 34

3.5.3 Uji Koefisien Determinasi (R2) ... 36

3.5.4 Analisis Regresi Berganda ... 37

4.1 Deskripsi Objek Penelitian ... 38

4.2 Analisis Deskriptif Data ... 39

4.3 Analisis Data ... 41

4.3.1 Uji Asumsi Klasik ... 41

4.3.1.1 Uji Normalitas ... 41

4.3.1.2 Uji Autokorelasi ... 43

4.3.1.3 Uji Heterokedasitas ... 45

4.3.1.4 Uji Multikolineritas ... 47

4.3.2 Analisis Regresi ... 48

4.3.3 Koefisien Determinasi ... 50

4.4 Pengujian Hipotesis Penelitian ... 51

4.4.1 Uji F (Uji Secara Simultan) ... 51

4.4.2 Uji T (Uji Secara Parsial) ... 52

4.5 Pembahasan Hasil Penelitian ... 55

4.5.1 Pengaruh Pendapatan Asli Daerah (PAD) terhadap Belanja Modal (BM). 55 4.5.2 Pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Modal (BM). .. 55

4.5.3 Pengaruh Dana Alokasi Khusus (DAK) terhadap Belanja Modal (BM). .. 56

4.5.4 Pengaruh Dana Bagi Hasil (DBH) terhadap Belanja Modal (BM). ... 56

BAB V KESIMPULAN DAN SARAN ... 57

5.1 Kesimpulan ... 57

5.2 Saran ... 59

DAFTAR PUSTAKA ... 61

LAMPIRAN ... 63

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Jenis Belanja Modal dan Komponen-Komponenya ... 19

Tabel 2.2 Kajian Penelitian Terdahulu ... 21

Tabel 3.1 Daftar Pemerintahan Kabupaten/Kota di Provinsi Aceh ... 27

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel ... 29

Tabel 4.1 Daftar Pemerintahan Kabupaten/Kota Sampel Penelitian ... 38

Tabel 4.2 Descriptive Statistics ... 39

Tabel 4.3 Kolmogorof-Smirnov Test ... 41

Tabel 4.4 Uji Autokorelasi ... 44

Tabel 4.5 Uji Glejser ... 46

Tabel 4.6 Ujimultikolineritas ... 47

Tabel 4.7 Analisis Regresi ... 48

Tabel 4.8 Koefisien Determinasi ... 50

Tabel 4.9 Hasil Uji F (Uji Simultan) ... 52

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Pemikiran ... 24

Gambar 4.1 Normal P-Plot ... 42

Gambar 4.2 Grafik Histogram ... 43

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Data Realisasi PAD, DAU,DAK,DBH dan BM tahun 2010 ... 63

Lampiran 2 Data Realisasi PAD, DAU,DAK,DBH dan BM tahun 2011 ... 65

Lampiran 3 Data Realisasi PAD, DAU,DAK,DBH dan BM tahun 2012 ... 67

ABSTRAK

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP PENGALOKASIAN BELANJA MODAL PADA

KABUPATEN/KOTA DI PROVINSI ACEH

Tujuan penelitian ini dilakukan adalah untuk mengetahui dan menganalisis apakah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi berpengaruh terhadap pengalokasian Belanja Modal pada Pemerintahan Kabupaten/Kota di Provinsi Aceh

. Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif dengan desain penelitian kausal, melalui pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Pengujian hipotesis menggunakan regresi linier berganda dengan uji t, uji F pada level signifikansi 5 % (α=0,05). Variabel dalam penelitian ini adalah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi sebagai variabel independen dan Belanja Modal sebagai variabel dependen. Jumlah populasi penelitian ini sebanyak 24 kabupaten dan kota dan dengan menggunakan purposive sampling diperoleh 23 kabupaten/kota sebagai sampel dari tahun 2010 sampai dengan tahun 2012. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id). Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD).

Hasil penelitian ini membuktikan bahwa variabel Pendapatan Asli Daerah, Dana Alokasi Umum tidak berpengaruh secara signifikan terhadap besarnya pengalokasian belanja modal sedangkan Dana Alokasi Khusus dan Dana Bagi Hasil berpengaruh secara signifikan terhadap pengalokasian belanja modal di Kabupaten/Kota di Provinsi Aceh. Secara simultan,

ABSTRACT

REGIONAL ANALYSIS OF REVENUE (PAD) AND BALANCED FUND ALLOCATION OF CAPITAL EXPENDITURES IN DISTRICT / CITY IN ACEH

PROVINCE

The purpose of this research is to find out and to analyze whether Local Own Revenue, General Alocation Fund, Special Alocation Fund, sharing Fund, Fund influence the Capital Expenditure in regencies and municipalities of Aceh.

The analyze method that is used in this research is quantitative method with causal research design, through testing of multiple regression with the classical assumption test before finding out the best linier model. Hypothesis test consists of t test and F test on 5 % level of siginficance (α=0,05). The variable used in this research are Local Own Revenue, General Alocation Fund, Special Alocation Fund, sharing Funds, as independent variable and the Capital Expenditure as dependent variable. The population is 24 regencies and municipalities in Aceh and by using purposive sampling technique, 23 regencies and municipalities in Aceh within the year 2010 up to 2012 are chosen as samples. This research utilizes secondary data. These data are taken from the website of Directorate General of Fiscal Balance, Ministry of Finance, Republic of Indonesia (www.djpk.depkeu.go.id). The data are collected through the realization of Region Income and Expenditure Budget (APBD)

The result proves that Local Own Revenue, General Alocation Fund, don’t influence significantly the Capital Expenditure of regencies, Meanwhile Special Alocation Fund and Revenue-sharing Funds influence partially and significantly the Capital Expenditure of regencies and municipalities in Aceh

BAB I

PENDAHULUAN

1.1 Latar Belakang

Belanja modal yang sebagai perubahan yang fundamental di dalam

Anggaran dan Pendapatan Belanja Daerah (APBD) telah mulai dilakukan pasca

reformasi dengan didasarkan pada peraturan-peraturan mengenai otonomi daerah.

Sebelumnya di dalam APBD, pengaokasian untuk jenis belanja berupa investasi,

diklasifikasikan ke dalam belanja pembangunan. Layaknya belanja pembangunan,

belanja modal dilakukan oleh pemerintah daerah untuk pengadaan asset daerah

sebagai investasi, dalam rangka membiayai pelaksanaan otonomi daerah yang pada

akhirnya bertujuan untuk meningkatkan kesejahteraan masyarakat. Alokasi belanja

modal disesuaikan dengan kebutuhan daerah akan sarana dan prasarana untuk

kelancaran aktivitas kegiatan pemerintah daerah tersebut.

Dalam era desentralisasi fiskal diharapkan juga terjadinya peningkatan

pelayanan di berbagai sektor terutama sektor publik. Peningkatan layanan ini

diprediksi dapat meningkatkan daya tarik bagi investor untuk membuka usaha di

daerah. Harapan ini tentu saja dapat terwujud apabila ada upaya serius pemerintah

modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk

kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik .

Dengan bertambahnya kewenangan dan tanggungjawab pemerintah daerah dan

anggaran daerah yang semakin besar guna membiayai penyelenggaraan

pemerintahan dan pembangunan, maka perlu digali sumber-sumber penerimaan

daerah. Sumber-sumber penerimaan daerah berasal dari daerah itu sendiri dan

bantuan berupa transfer dari pemerintah pusat. Sumber pembiayaan utama

pemerintahan dan pembangunan daerah baik provinsi , kabupaten dan kota berasal

dari kemandirian daerah yang bersumber dari Pendapatan Asli Daerah (PAD).

Sementara subsidi atau transfer dari tingkat pemerintah pusat berupa dana

perimbangan merupakan sumber penerimaan pendukung atau tambahan saja. Oleh

sebab itu jelaslah bahwa besarnya Pendapatan Asli Daerah (PAD) menjadi salah

satu indikator penting dari kewenangan keuangan. Kewenangan untuk

memperdayakan sumber keuangan sendiri dilakukan dalam wadah PAD yang

sumber utamanya adalah pajak daerah dan retribusi daerah.

Pemberian otonomi daerah berpengaruh terhadap pertumbuhan ekonomi

suatu daerah karena memberikan kebebasan kepada pemerintah daerah untuk

membuat rencana keuangannya sendiri dan membuat kebijakan-kebijakan yang

dapat berpengaruh pada kemajuan daerahnya. Pertumbuhan ekonomi mendorong

pemerintah daerah untuk melakukan pembangunan ekonomi dengan mengelola

untuk menciptakan lapangan pekerjaan baru yang akan memepengaruhi

perkembangan kegiatan ekonomi dalam daerah tersebut

Transfer dana ini berupa dana perimbangan. Dana perimbangan adalah dana

yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Menurut Yani

(2008:40), “ pemberian sumber kuangan negara kepada pemerintah daerah dilakukan

dalam rangka pelaksanaan desentralisasi didasarkan atas penyerahan tugas oleh

pemerintah pusat kepada pemerintah daerah dengan memperhatikan stabilitas kondisi

prekonomian nasional dan keseimbangan fiskal antara pemerintah pusat dan

pemerintah daerah”. Pendapatan Asli Daerah (PAD) hanya mampu membiayai belanja

pemerintah daerah paling tinggi sekitar 20%. Perimbangan keuangan antara pusat dan

daerah dilakukan melalui dana perimbangan yang terdiri dari : Dana Alokasi Umum,

Dana Alokasi Khusus dan Dana Bagi Hasil. Ketiga komponen dalam dana perimbang

ini merupakan satu kesatuan elemen sumber pembiayaan untuk mendukung

pelaksanaan penyelenggaraan kewenanagan oleh daerah lain selain sumber keuangan

yang sudah ada di daerah sendiri.

Ciri utama yang menunjukkan suatu daerah otonom mampu berotonomi, yaitu

terletak pada kemampuan daerah untuk mengurus rumah tangganya sendiri dengan

mengandalkan kemampuan keuangan daerahnya sendiri. Studi Abdullah & Halim

dengan hal itu, strategi alokasi belanja daerah memainkan peranan yang tidak kalah

penting guna meningkatkan penerimaan daerah. Tuntutan untuk mengubah struktur

belanja menjadi semakin kuat, khususnya pada daerah-daerah yang mengalami

kapasitas fiskal rendah (Halim, 2007). Dalam upaya untuk meningkatkan kontribusi

publik terhadap penerimaan daerah, alokasi belanja modal hendaknya lebih

ditingkatkan. Oleh karena itu, anggaran belanja daerah akan tidak logis jika proporsi

anggarannya lebih banyak untuk belanja rutin. Semakin banyak pendapatan yang

dihasilkan oleh daerah, baik dari dana perimbangan maupun pendapatan asli daerah

sendiri, daerah akan mampu memenuhi dan membiayai semua keperluan yang

diharapkan oleh masyarakat.

Terkait dengan hal ini, Irma Syafitri (2009) melakukan penelitian relasional

untuk menguji apakah Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh

terhadap anggaran belanja modal, hasil penelitian menunjukan bahwa baik secara

parsial maupun secara simultan berpengaruh secara signifikan positif terhadap belanja

modal. Selain itu Rina (2012) juga melakukan penelitian apakah pertumbuhan

ekonomi, pendapatan asli daerah dan dana perimbangan berpengaruh terhadap belanja

modal dengan sampel pemerintah Kabupaten/Kota provinsi Sumatera Utara. Hasil

penelitian menunjukan bahwa baik secara parsial maupun secara simultan Pendapatan

Asli Daerah dan Dana Perimbangan berpengaruh secara signifikan positif terhadap

belanja modal.

Perbedaan penelitian yang dilakukan oleh Rina dengan penelitian ini terletak pada

ekonomi sebagai variabel dependennya serta objek pada penelitian ini adalah

Pemerintah Kabupaten/Kota di Provinsi Aceh. Alasan peneliti memilih

Kabupaten/Kota di provinsi aceh yaitu pasca komplik dan tsunami tahun 2004

perekonomian di aceh sangat berkembang pesat , sehingga kemungkinan besar akan

berpengaruh terhadap Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi

Khusus serta Dana Bagi Hasil terhadap Belanja Modal. Kondisi perekonomian yang

baik akan meningkatkan pendapatan masyarakat sehingga sangat berpengaruh terhadap

Pendapatan Asli Daerah dalam suatu wilayah tersebut. Dari latar belakang tersebut

penulis melihat fenomena mengenai kaitan antara Pendapatan Asli Daerah dengan

Belanja Modal yang dalam hal ini penulis mengkaitkannya dengan Dana Alokasi

Umum, Dana Alokasi Khusus serta Dana Bagi Hasil yang dapat di lihat dari aset-aset

daerah

Melihat penelitian-penelitian sebelumnya , penulis mengangkat secara khusus

fenomena ini di Provinsi Aceh. Berdasarkan pemikiran ini maka peneliti tertarik

judul “Analisis Pengaruh Pendapatan Asli Daerah dan Dana Perimbangan terhadap

Pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Aceh ”. Dengan

demikian penelitian ini akan menguji apakah PAD dan Dana Perimbangan berupa

Dana Alokasi Umum, Dana Alokasi Khusus serta Dana Bagi Hasil, berpengaruh

terhadap alokasi anggaran belanja modal dengan objek penelitian pada

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas dan topik yang penulis pilih untuk

diteliti, maka penulis membuat perumusan masalah sebagai berikut:

“Apakah Pendapatan Asli Daerah dan Dana Perimbangan yang terdiri dari Dana

Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil berpengaruh terhadap

belanja modal pada Kabupaten/Kota di Provinsi Aceh baik secara simultan maupun

secara parsial.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah Pendapatan Asli Daerah

dan Dan Perimbangan yang terdiri dari Dana Alokasi Umum, Dana Alokasi Khusus

dan Dana Bagi Hasil berpengaruh terhadap belanja modal pada Kabupaten/Kota di

Provinsi Aceh baik secara simultan maupun secara parsial.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah.

1. Bagi peneliti, untuk menambah pengetahuan dan wawasan peneliti, serta menjadi

bahan masukan jika di kemudian hari peneliti diminta pendapat yang berkaitan

tentang pengaruh Pendapatan Asli Daerah dan Dana Perimbangan yang terdiri dari

Dana Alokasi Umum, Dana Alokasi Khusus dan Dana Bagi Hasil terhadap

pengalokasian belanja modal pada Kabupaten/Kota di Provinsi Aceh.

2. Bagi Pemerintah Daerah, untuk memberikan sumbangan informasi dalam hal

Perimbangan serta pengaruhnya terhadap pengalokasian belanja modal sehingga

Pemerintah Daerah dapat memanfaatkan potensi daerah secara optimal.

3. Bagi peneliti selanjutnya, hasil peneliti ini diharapkan bisa menjadi sumber

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Pendapatan Asli Daerah

Menurut Halim (2007:96), “Pendapatan Asli Daerah merupakan semua penerimaan

daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan asli daerah di

pisahkan menjadi empat jenis pendapatan, yaitu: pajak daerah, retribusi daerah, hasil

pengelolaan kekayaan milik daerah yang dipisahkan, dan lani-lain PAD yang sah.

Undang–Undang No. 33 tahun 2004 Pasal I menyebutkan:

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan untuk modal.

a. Klasifikasi Pendapatan Asli Daerah

Menurut Halim (2007:96) kelompok Pendapatan Asli Daerah dipisahkan menjadi

empat jenis pendapatan yaitu:

1. Pajak Daerah

Sesuai dengan undang-undang nomor. 28 tahun 2009 jenis pendapatan untuk kabupaten/kota terdiri dari:

e) pajak penerangan jalan,

f) pajak pengambilan bahan galian golongan C, g) pajak parker,

2. Retribusi Daerah

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi. Terkait dengan undang-undang perpajakan nomor 28 tahun 2009 jenis pendapatan retribusi untuk kabupaten /kota meliputi objek pendapatan yang terdiri dari:

a) retribusi pelayanan kesehatan,

b) retribusi pelayanan persampahan/kebersihan, c) retribusi penggantian biaya cetak KTP,

d) retribusi penggantian biaya cetak akte catatan sipil, e) eetribusi pelayanan pelayanan pemakaman , f) retribusi pelayanan pengabuan mayat,

g) retribusi pelayanan parker ditepi jalan umum, h) retribusi pelayanan pasar,

i) retribusi pengujian kendaraan bermotor,

j) retribusi pemeriksaan alat pemadam kebakaran, k) retribusi penggantian biaya cetak peta,

l) retribusi pengujian kapal perikanan, m)retribusi pemakaian kekayaan daerah ,

n) retribusi jasa usaha pasar grosir atau pertokoan, o) retribusi jasa usahatempat pelelangan,

p) retribusi jasa usaha terminal,

q) retribusi jasa usaha tempat khsusus parker, r) retribusi jasa usaha tempat penginapan/villa, s) retribusi jasa usaha penyedot kakus,

t) retribusi jasa usaha rumah potong hewan, u) retribusi jasa usaha pelayanan pelabuhan kapal, v) retribusi jasa usaha tempat rekreasi dan olahraga, w)retribusi jasa usaha penyebrangan di atas air, x) retribusi jasa usaha pengolahan limbah cair,

y) retribusi jasa usaha penjualan produk usaha daerah, z) retribusi izin mendirikan bangunan,

aa) retribusi izin tempat penjualan minuman beralkohol, bb) retribusi izin gangguan,

3. Hasil pengolahan kekayaan milik daerah yang dipisahkan.

Hasil pengolahan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup:

a) bagian laba atas penyertaan modal pada perusahaan milik daerah (BUMD), b) bagian laba atas penyertaan modal pada perusahaan milik Negara(BUMN), c) bagian laba penyertaan modal pada perusahaan milik swasta atau kelompok

usaha masyarakat,

4. Lain-lain PAD yang sah

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik pemerintah daerah. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah selain yang disebut di atas. Sesuai dengan Mendagri nomor 59 tahun 2007 jeni pendapatan ini meliputi objek pendapatan sebagai berikut :

a) hasil penjualan kekayaan daerah yang tidak dipisahkan secara tunai atau angsuran/cicilan,

b) jasa giro,

c) pendaptan bunga,

d) penerimaan atas tuntutan ganti kerugian daerah,

e) penerimaan komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan atau pengadaan barang atau jasa oleh daerah,

f) penerimaan keuntungan dari selisih dari niali tukar rupiah terhadap mata uang asing,

g) pendapatan denda atas keterlambatan pelaksanaan pekerjaan, h) pendaptan denda pajak,

i) pendapatan denda retribusi,

j) pendapatan hasil eksekusi atas jaminan, k) pendaptan dari pengembalian,

l) fasilitas social dan fasilitas umum,

2.1.2 Dana Perimbangan

Dana perimbangan merupakan dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Latar belakang lain adanya transfer dari pusat ke daerah antara lain untuk

mengatasi ketimpangan fiskal horizontal, serta guna mencapai standar pelayanan untuk

masyarakat. Ketimpangan fiskal horizontal muncul akibat tidak seimbangnya kapasitas

daerah daerah dengan kebutuhal fiskalnya. Dengan kata lain kemampuan daerah untuk

menghasilkan pendapatan asli tidak mampu menutup kebutuhan belanjanya. Dana

perimbangan di kelompokan menjadi lima jenis sebagau berikut:

2.1.2.1 Dana Alokasi Umum

Dana alokasi umum merupakan dana yang bersumber dari pendapatan APBN yang

dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk

mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Berkaitan dengan

perimbangan keuangan antar pemerintah pusat dan daerah, hal tersebut merupakan

konsekuensi adanya penyerahan wewenang pemerintah pusat kepada pemerinth daerah.

Dengan demikian, terjadinya transfer yang cukup signifikan di dalam APBN dari

pemerintah pusat ke pemrintah daerah , dan pemerintah daerah secara leluasa dapat

mengunakan dana ini apakah untuk pelayanan yang lebih baik kepada masyarakat atau

Jumlah keseluruhan Dana Alokasi Umum (DAU) ditetapkan dalam APBN , dengan

ketentuan sebagai berikut:

a. jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari pendapatan

dalam negeri neto,

b. proporsi DAU anatara provinsi dan kabupaten/kota dihitung dari perbandingan

anatara bobot urusan pemerintahan yang menjadi wewenang provinsi dan

kabupaten/kota,

c. jika penentuan proporsi tersebut belum dapat dihitung secara kuantitatif, proporsi

DAU anatara provinsi dan kabupaten/kota ditetapkan dengan imbangan 10% dan

90%.

2.1.2.2 Dana Alokasi Khusus

Dana alokasi khusus merupakan dana yang bersumber dari pendapatan APBN yang

dialokasikan pada daerah tertentu untuk membantu mendanai kegiatan khusus yang

merupakan urusan daerah dan merupakan bagian dari program yang menjadi prioritas

nasional.

Perhitungan dana alokasi khusus dibagi menjadi dua tahap yaitu:

a. penentuan daerah tertentu yang menerima Dana Alokasi Khusus , daerah tersebut

harus memenuhi kreteria umum, kriteria khusus dan kriteria teknis,

b. penentuan besaran Dana Alokasi Khusus masing-masing daerah, yang ditentukan

dengan perhitungan indeksberdasarkan kriteria umum, kriteria khusus dan kriteria

2.1.2.3 Dana Bagi Hasil

2.1.2.3.1 Dana Bagi Hasil Pajak

Dana bagi hasil pajak adalah dana yang bersumber dari pendaptan APBN yang

dialokasikan kepada daerah dengan angka persentase tertentu didasarkan atas daerah

penghasil untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentalisasi.

Pembagian dan mekanisme perhitungan dana bagi hasil pajak yang diatur dalam UU

Nomor 33 Tahun 2004 dan PP Nomor 55 tahun 2005 adalah sebagai berikut:

a. DBH Pajak Bumi dan Bangunan

Penerimaan Negara dari PBB dibagi dengan imbangan 10% untuk pemerintah pusat

dan 90% untuk daerah. DBH PBB untuk daerah tersebut dibagi dengan rincian sebagai

berikut:

1) 16,2% untuk provinsi yang bersangkutan,

2) 64,8% untuk kabupaten /kota bersangkutan,

3) 9% untuk biaya pemungutan.

Sedangkan bagian pemerintah pusat , yang 10% dari seluruh penerimaan PBB dialokasikan

kepada seluruh kabupaten dan kota, dengan rincian sebagai berikut:

1) 6,5% dibagi secara merata kepada seluruh kabupaten/kota,

2) 3,5% dibagikan sebagai intensif kepada kabupaten dan kota yang realisasi

penerimaan PBB sektor pedesaan dan perkotaan pada tahun anggaran sebelumnya

b. DBH Bea Perolehan Hak atas Tanah dan Bangunan

Penerimaan Negara dari BPHTB dibagi dengan proporsi 20% untuk pemerintah pusat dan

80% untuk daerah. DBH BPHTB untuk daerah sebesar 80% tersebut dibagi dengan rincian

sebagai berikut:

1) 16% untuk provinsi untuk yang bersangkutan,

2) 64% untuk kabupaten/kota yang bersangkutan.

Bagian pemerintah pusat yang sebesar 20% dibagikan secara merata untuk seluruh

kabupaten dan kota.

c. DBH Pajak Penghasilan

Penerimaan Negara dari PPH wajib pajak orang pribadi dalam negeri (WPOPDN) dan

PPh pasal 21 dibagikan kepada daerah sebesar 20% dan sisanya, yaitu sebesar 80% untuk

pemerintah pusat. DBH PPh untuk daerah dialokasikan ke provinsi dan kabupaten/kota

dengan rincian sebagai berikut:

1) 8% untuk provinsi yang bersangkutan,

2) 12% untuk kabupaten/kota dalam provinsi yang besangkutan dengan rincian 8,4%

untuk kabupaten/kota tempat WP terdaftar, dan 3,6% untuk seluruh kabupaten/kota

dalam provinsi yang bersangkutan deengan bagian yang sama besar.

2.1.2.3.2 Dana Bagi Hasil Sumber Daya Alam

Dana Bagi Hasil Sumber Daya Alam berasal dari enam sektor yaitu kehutanan,

pertambangan gas bumi. Pemerintah menetapkan alokasi dana bagi hasil dari sumberdaya

alam sesuai dengan penetapan dasar perhitungan dan daerah penghasil. Penetapan daerah

penghasil SDA dan dasar perhitungan DBH sumber daya alam dilakukan oleh Menteri

Teknis, setelah berkonsultasi dengan Menteri Dalam Negeri.

Pembagian dan mekanisme perhitungan DBH Sumber Daya Alam adalah sebagai

berikut:

a. DBH Kehutanan

1) DBH kehutanan dari IIUPH untuk daerah sebesar 80% dibagi dengan rincian

yaitu 16% untuk provinsi yang bersangkutan dan 64% untuk kabupaten/kota

penghasil.

2) DBH kehutanan dari PSDH untuk daerah sebesar 80% dibagi dengan rincian

yaitu 16% untuk provinsi yang bersangkutan, 32% untuk kabupaten/kota

pengasil serta 32% dibagikan dengan porsi yang sama besar untuk seluruh

kabupaten/kota lainnya dalam provinsi yang bersangkutan.

3) DBH kehutanan dari dana reboisasi sebesar 40% dibagi kepada kabupaten/kota

penghasil untuk mendanai kegiatan rehabilitasi hutan dan wilayahnya.

b. DBH Pertambangan Umum

Untuk DBH pertambangan umum, iuran tetap yang berasal dari wilayah

kabupaten/kota dibagi dengan rincian 16% untuk provinsi yang bersangkutan dan 64%

1) 16% untuk provinsi yang bersangkutan

2) 32% untuk kabupaten/kota penghasil

3) 32% dibagikan dengan porsi yang sama besar untuk seluruh kabupaten/kota

lainnya dalam provinsi yang bersangkutan.

c. DBH Pertambangan Minyak Bumi

DBH pertambangan minyak bumi sebesar 15,5% berasal dari penerimaan Negara

sumber daya alam pertambangan minyak bumi dari wilayah kabupaten/kota yang

bersangkutan, setelah dikurangi komponen pajak dan pungutan lainnya, dibagi dengan

rincian yaitu, 3% dibagikan untuk provinsi yang bersangkutan, 6% dibagikan untuk

kabupaten/kota penghasil, 6% dibagikan dengan porsi yang sama besar untuk seluruh

kabupaten/kota lainnya dalam provinsi yang bersangkutan dan sisanya sebesar 0,5%

digunakan untuk menambah anggaran pendidikan dasar.

d. DBH Perikanan

Dana bagi hasil perikanan berasal dari pungutan perusahaan perikanan. DBH dari

perikanan ini sebesar 80% yang dibagikan dengan porsi sama besar untuk seluruh

kabupaten/kota.

e. DBH Pertambangan Gas Bumi

Penerimaan Negara sumber daya alam pertambangan gas bumi dapat berasal dari

wilayah kabupaten/kota atau dari wilayah provinsi. Besarnya DBH pertambangan gas

DBH pertambangan gas bumi yang berasal dari wilayah kabupaten/kota dibagi dengan

rincian 6% dibagikan untuk provinsi yang bersangkutan , 12% dibagikan untuk seluruh

kabupaten/kota penghasil , 12% dibagikan secara merata untuk seluruh kabupaten/kota

lainnya dalam provinsi yang bersangkutan serta 0,5% sisanya digunakan untuk

menambah anggaran pendidikan dasar.

f. DBH Pertambangan Panas Bumi

Dana bagi hasil pertambangan panas bumi berasal dari setoran bagian pemerintah

atau iuran tetap dan iuran produksi. Jumlah DBH pertambangan panas bumi untuk

daerah adalah sebesar 80% dan dibagi dengan rincian 16% untuk provinsi yang

bersangkutan, 32% untuk kabupaten/kota penghasil, serta 32% dibagi dengan porsi

yang sama besar kepada seluruh kabupaten/kota lainnya dalam provinsi yang

bersangkutan.

2.1.3 Belanja Modal

2.1.3.1 Definisi Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap berwujud

yang memberi manfaat lebih dari satu periode akuntansi. Berdasarkan Peraturan

Pemerintah Nomor 71 tahun 2010, “Belanja Modal meliputi anatar lain belanja modal

untuk perolehan tanah, gedung dan bangunan, perlatan dan asset tak berwujud”. Dengan

kata lain belanja modal dilakukan dalam rangka pembentukan modal yang sifatnya

sifatnya memepertahankan atau menambah masa manfaat, meningkatkan kapasitas dan

kualitas aset.

2.1.3.2 Klasifikasi Belanja Modal

Menurut Syaiful (2006) belanja modal dapat di kelompokan sebagai berikut :

a) Belanja Modal Tanah

Belanja modal tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pemebelian/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b) Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai

c) Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d) Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/peningkatan pembangunan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

e) Belanja Modal Fisik Lainnya

barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

2.2 Tinjauan Penelitian Terdahulu

Hasil penelitian terdahulu yang berkaitan dengan Pendapatan Asli Daerah, Dana

Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak, Dana Bagi Hasil Sumber

Daya Alam, dan Belanja Modal adalah sebagai berikut berikut:

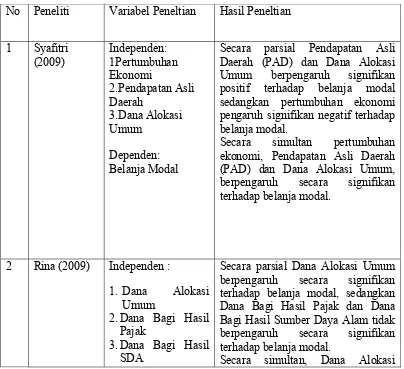

Tabel 2.1 Kajian Penelitian Terdahulu

No Peneliti Variabel Peneltian Hasil Peneltian

1 Syafitri

Secara parsial Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum berpengaruh signifikan positif terhadap belanja modal sedangkan pertumbuhan ekonomi pengaruh signifikan negatif terhadap belanja modal.

Secara simultan pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum, berpengaruh secara signifikan

Dependen:

Belanja Modal

Umum, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam yang merupakan transfer pemerintah pusat berpengaruh signifikan

Secara parsial Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh signifikan positif terhadap belanja modal.

Secara simultan, Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh signifikan positif terhadap belanja modal.

1. Syafitri

Penelitian yang dilakukan oleh Syafitri (2009) yang berjudul “ Pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum terhadap

Pengalokasian Anggaran Belanja Modal pada Pemerintahan Kabupaten/Kota di

Provinsi Sumatera Utara “. Alat analisis yang digunakan dalam penelitian ini adalah

pengujian asumsi kelasik dan pengujian asumsi hipotesis. Hasil penelitian ini adalah

Secara parsial Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum berpengaruh

signifikan positif terhadap belanja modal sedangkan pertumbuhan ekonomi pengaruh

signifikan negatif terhadap belanja modal. Secara simultan pertumbuhan ekonomi,

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum, berpengaruh secara

signifikan terhadap belanja modal.

Penelitian yang dilakukan oleh Alfan (2009) yang berjudul “Pengaruh Dana

Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam terhadap Belanja Modal

pada Kabupaten dan Kota di Sumatera Utara”. Alat analisis yang digunakan dalam

penelitian ini adalah pengujian asumsi kelasik dan pengujian asumsi hipotesis. Hasil

penelitian ini adalah Secara parsial Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber

Daya Alam berpengaruh signifikan positif terhadap belanja modal. Secara simultan,

Dana Bagi Hasil Pajak dan Dana Bagi Hasil Sumber Daya Alam berpengaruh signifikan

positif terhadap belanja modal

3. Rina

Penelitian yang dilakukan oleh Rina (2011) yang berjudul “Pengaruh

Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), dan Dana Perimbangan

terhadap Pengalokasian Belanja Modal pada Pemerintahan Kabupaten/Kota di Provinsi

Sumatera Utara”. Alat analisis yang digunakan dalam penelitian ini adalah pengujian

asumsi kelasik dan pengujian asumsi hipotesis. Hasil penelitian ini adalah Secara

parsial Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum berpengaruh

signifikan positif terhadap belanja modal sedangkan pertumbuhan ekonomi pengaruh

signifikan negatif terhadap belanja modal. Secara simultan pertumbuhan ekonomi,

Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum, berpengaruh secara

signifikan terhadap belanja modal.

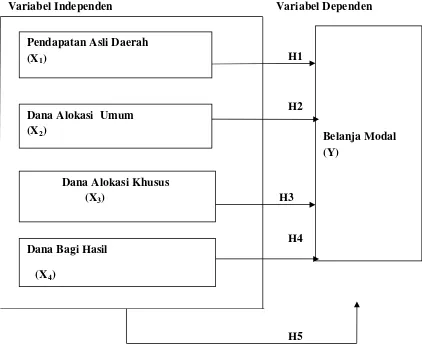

1.3 Kerangka Konseptual Penelitian

telah diketahui dalam suatu masalah tertentu. Dalam penelitian ini, variabel indepeden

adalah Pendapatan Asli Daerah, Dana AlokasiUmum, Dana Alokasi Khusus dan Dana

Bagi Hasil, variabel independen adalah Belanja Modal. Kerangka konseptual

penelitiandapat dilihat digambar 2.1 dibawah ini.

Gambar 2.1

Variabel Independen Variabel Dependen

H1

H2

H3

H4

H5 Pendapatan Asli Daerah

(X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

Dana Bagi Hasil

(X4)

Pendapatan daerah yang diperoleh dari Pendapatan Asli Daerah maupun yang

berasal dari Transfer Pemerintah pusat yang berupa dana perimbangan di gunakan oleh

pemerintah daerah salah satunya untuk membiayai belanja modal, sehingga setiap kenaikan

atas Pendapatan Asli Daerah maupun dana perimbangan yang berupa Dana Alokasi Umum

, Dana Alokasi Khusus maupun Dana Bagi hasil maka akan berpengaruh juga terhadap

Belanja Modal suatu pemerintahan .

Peningkatan pendapatan asli daerah menunjukan kemampuan derah dalam

memperoleh dana yang dialokasikan untuk tujuan pembangunan dan mendorong

pertumbuhan ekonomi daerah. Semakin besar kemampuan pemerintah daerah dalam

meningkatkan Pendapatan Asli Daerah maka semakin besar pula kemampuan pemerintah

daerah dalam menanggung beban dan membiayai kewajiban belanja daerah. Meningkatnya

Pendapatan Asli Daerah sangat membantu dalam belanja pemerintah daerah terutama

dalam pembangunan daerah menjadi lebih baik serta membantu pertumbuhan ekonomi

daerah. Penelitian yang dilakukan oleh Fahri (2012) berkaitan dengan sumber pendanaan

belanja modal dibiayai dari tiga sumber pendapatan yaitu Pendapatan Asli Daerah, Dana

Alokasi Umum, Dana Alokasi Khusus, adapun sumber Pendaan di luar itu, yaitu Dana Bagi

Hasil yang hanya digunakan untuk membiayai belanja pegawai serta belanja barang dan

1.4 Hipotesis

Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara

empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya,

disangkal, atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan

atau memprediksi fenomena-fenomena

Berdasarkan rumusan masalah, tujuan, teori, penelitian terdahulu, dan kerangka

pemikiran maka hipotesis dalam penelitian ini adalah :

H1 : Pendapatan Asli Daerah berpengaruh positif terhadap Belanja Modal

H2 :Dana Alokasi Umum berpengaruh positif terhadap Belanja Modal

H3 :Dana Alokasi Khusus berpengaruh positif terhadap Belanja Modal

H4 :Dana Bagi Hasil berpengaruh positif terhadap Belanja Modal

H5 :Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus dan Dana

BAB III

METODELOGI PENELITIAN

3.1.JenisDatadanSumberData

3.1.1.JenisData

Dalam penelitian ini data yang digunakan adalah data sekunder untuk semua

variabel yaitu Pendapatan Asli Daerah , Dana Alokasi Umum, Dana Alokasi Khusus , Dana

Bagi Hasil serta Belanja Modal. Data sekunder ini diperoleh dari Laporan Realisasi

Anggaran APBD periode 2010-2012.

3.1.2SumberData

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang

berbentuk angka, dan data tersebut merupakan data sekunder, yaitu data atau informasi

yang di unduh melalui situs Direktorat Jendral Perimbangan Keuangan Republik Indonesia

www.djpk.depkeu.go.id.

3.2 Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:72) “Populasi adalah wilayah generalisasi yang terdiri atas

objek atau subjek yang mempunyai kualitas atau karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini

adalah Laporan realisasi APBD Pemerintah Daerah Kabupaten/Kota di Provinsi Aceh tahun

2010-2012, dimana provinsi Aceh terdapat 24 pemerintahan daerah yang terdiri dari 18

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut

(Sugiyono, 2004:73). Penelitian ini menggunakan teknik pengambilan purposive

sampling yaitu teknik penentuan sampling dengan pertimbangan tertentu. Adapun

kriteria dalam menentukan sampel yaitu:

1) pemerintahan Kabupaten/Kota di Provinsi Aceh yang telah menyerahkan dan

mempublikasikan laporan APBD-nya secara konsisten dan lengkap dalam

melaporkan jumlah realisasi Dana Perimbangannya selama periode 2010-2012.

2) pemerintah daerah kabupaten induk (asal) maupun kabupaten dan kota yang bukan

merupakan hasil pemekaran pada kurun waktu 2010 -2012.

3.3 MetodePengumpulanData

Metode pengumpulan data dalam penelitian ini dilakukan dengan mendokumentasi

data sekunder yang diunduh dari situs Direkorat Jendral Perimbangan Keuangan

Republik Indonesia (www.djpk.depkeu.go.id). Data yang diperoleh adalah data time

series. Data time series merupakan sekumpulan data dari suatu fenomena tertentu yang

didapat dalam beberapa interval waktu tertentu misalnya dalam waktu tahunan. Selain

itu, peneliti juga melakukan studi kepustakaan melalui buku-buku dan jurnal-jurnal yang

berkaitan dengan masalah yang diteliti.

3.4 VariabelPenelitiandanDefinisiOperasional

Variabel penelitian adalah objek penelitian atau sesuatu yang menjadi titik

perhatian. Variabel dibedakan menjadi dua yaitu variabel dependen dan variabel

independen. Variabel dependen (terikat) adalah variabel yang nilainya tergantung dari

tidak tergantung pada variabel lain (X). Variabel penelitian dalam penelitian ini terdiri

dari :

3.4.1.VariabelIndependen

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil

pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang

dipisahkan, dan pendapatan lain asli daerah yang sah, yang bertujuan untuk

memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam

pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi. (Yani, 2008:51)

2. Dana Alokasi Umum

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai

kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. (Yani,

2008:142).

3. Dana Alokasi Khusus

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai

kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

(Yani, 2008:165).

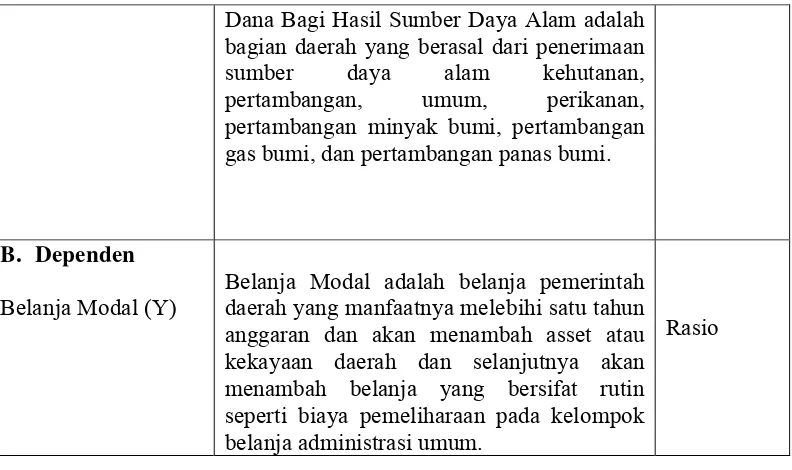

4. Dana Bagi Hasil

a. Dana Bagi Hasil Pajak adalah bagian daerah yang berasal dari penerimaan

pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, pajak

penghasilan pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri,

dan pajak penghasilan pasal 21. (Yani, 2008:75).

b. Dana Bagi Hasil Sumber Daya Alam adalah bagian daerah yang berasal dari

penerimaan sumber daya alam kehutanan, pertambangan, umum, perikanan,

pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan

panas bumi. (Yani, 2008:120).

3.4.2.VariabelDependen

1. Belanja Modal

Belanja Modal adalah belanja pemerintah daerah yang manfaatnya melebihi

satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan

selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan

pada kelompok belanja administrasi umum. (Halim, 2007: 101).

Secara garis besar definisi operasional variabel di atas digambarkan pada tabel 3.2

sebagai berikut :

Tabel 3.2

Variabel Definisi Operasional Skala

Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.)

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

Dana Bagi Hasil Pajak adalah bagian daerah yang berasal dari penerimaan pajak bumi dan bangunan, bea perolehan hak atas tanah dan bangunan, pajak penghasilan pasal 25 dan pasal 29 wajib pajak orang pribadi dalam negeri, dan pajak penghasilan pasal

Rasio

Rasio

Rasio

Dana Bagi Hasil Sumber Daya Alam adalah bagian daerah yang berasal dari penerimaan sumber daya alam kehutanan, pertambangan, umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

B. Dependen

Belanja Modal (Y)

Belanja Modal adalah belanja pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum.

Rasio

3.5.1UjiAsumsiKlasik

Pengukuan asumsi klasik yang digunakan dalam penelitian ini meliputi uji

normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokolerasi. (Ghozali,

2005)

a. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

independen dan variabel dependen atau keduanya terdistribusikan secara normal

atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Untuk mendeteksi normalitas data dapat diuji dengan analisis

grafik dan uji statistik.

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas adalah melihat histogram

dengan distribusi normal. Distribusi normal akan membentuk satu garis lurus

diagonal, dan ploting data akan dibandingkan dengan garis diagonal. Jika

distribusi data adalah normal, maka garis yang menggambarkan data

sesungguhnya akan mengikuti garis diagonalnya.

2. Analisis Statistik

Uji normalitas residual dengan grafik dapat menyesatkan kalau tidak

hati-hati. Secara visual kelihatan normal, padahal secara statistik bisa sebaliknya.

Oleh sebab itu disamping dengan uji grafik juga dilakukan uji statistik. Dalam

penelitian ini, uji statistic yang digunakan adalah Uji Kolmogorov-Smirnov.

b. Uji Multikolinieritas

Uji multikolinieritas dilakukan untuk menguji apakah pada model regresi

ditemukan adanya korelasi antar variabel independen. Jika terjadi kolerasi, maka

dinamakan terdapat problem Multikolinieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel independen. Uji

multikolinieritas pada penelitian dilakukan dengan matriks kolerasi. Pengujian

ada tidaknya gejala multikolinearitas dilakukan dengan memperhatikan nilai

matriks kolerasi yang dihasilkan pada saat pengolahan data serta nilai VIF

(Variance Inflation Factor) dan Tolerance- nya. Apabila nilai matriks korelasi

tidak ada yang lebih besar dari 0,5 maka dapat dikatakan data yang akan

dianalisis terlepas dari gejala multikolinearitas.

Mempunyai nilai VIF di bawah 10 dan Mempunyai angka tolerance di atas 0,1.

(Ghozali, 2005).

c. Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah

model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan

ke pengamatan yang lain. Jika varians dari residul dari satu pengamatan ke

pengamatan yang lain tetap, maka disebut Homokedastisitas, sedangkan varians

berbeda disebut Heterokedastisitas. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas (Gozali, 2005). Salah satu cara untuk melihat ada tidaknya

heterokedaskitas adalah menggunakan uji Glejser. Uji ini dilakukan dengan cara

melakukan regresi variabel bebas dengan nilai absolut dari residualnya. Jika

variabel bebas signifikan secara statistik mempengaruhi variabel dependen, maka

ada indikasi terjadi heterokedaskitas. Sebaliknya, jika variabel bebas tidak

signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi

tidak terjadi heterokedaskitas (Gozali, 2005).

d. Uji Autokorelasi

Bertujuan untuk menguji apakah dalam suatu model regresi linier berganda

terdapat korelasi antara residual pada periode t dengan residualperiode t-1

(sebelumnya). Model regresi yang baik adalah regresi yang bebas dari

3.5.2PengujianHipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial (Uji t)

dan penyajian secara simultan (Uji F).

a. Pengujian Secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui secara bersama-sama apakah variabel

bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat (Ghozali,

2005). Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis

sebagai berikut:

a. H0 : b1 = b2 = b3 = 0, artinya tidak ada pengaruh secara signifikan dari variabel

bebas secara bersama-sama.

b. H0 : b1 ≠ b2 ≠ b3 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas

secara bersama-sama.

Penentuan besarnya Fhitung menggunakan rumus :

Keterangan :

R = koefisien determinan

n = jumlah observasi

k= jumlah variable

1. H0 diterima dan Ha ditolak apabila F hitung < F tabel. Artinya variabel bebas

secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel

terikat.

2. H0 diterima dan Ha ditolak apabila F hitung > F tabel. Artinya variabel bebas

secara bersama-sama berpengaruh secara signifikan terhadap variable terikat.

b. Pengujian Secara Parsial (Uji t)

Pengujian ini dilakukan untuk mengetahui secara parsial variabel bebas

berpengaruh secara signifikan atau tidak terhadap variabel terikat. Pengujian ini

dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

a. H0 = b1 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas

terhadap variabel terikat.

b. H0 = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas

terhadap variabel terikat.

Untuk menilai t hitung digunakan rumus :

Kriteria pengujian yang digunakan sebagai berikut :

1. Ho diterima dan Ha ditolak apabila t hitung < t tabel. Artinya variabel

bebas tidak berpengaruh secara signifikan terhadap variabel terikat.

2. Ho diterima dan Ha ditolak apabila t hitung > t tabel. Artinya variabel

c. UjiKoefisienDeterminasi(R2)

Koefisien determinasi (R2) berfungsi untuk melihat sejauh mana keseluruhan

variabel independen dapat menjelaskan variabel dependen. Apabila angka koefisien

determinasi semakin mendekati 1, maka kemampuan model yang digunakan sebagai

model prediktiv semakin tangguh, yang berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen. Sedangkan nilai Koefisien determinasi (R2) yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen adalah terbatas (Ghozali, 2005).

Perhitungan nilai koefisien deteminasi ini diformulasikan sebagai berikut:

2 =

Keterangan :

R2 = Koefisien Determinasi

ESS = Explained Sum of Squared

TSS = Total Sum of Squared

3.5.4AnalisisRegresiBerganda

Penelitian ini menggunakan model analisis regresi berganda untuk menganalisis

pengaruh PAD, DAU, DAK dan DBH terhadap BM, dengan model dasar sebagai

berikut :

a = konstanta

X1 = Pendapatan Asli Daerah (PAD)

X2 = Dana Alokasi Umum (DAU)

X3 = Dana Alokasi Khusus (DAK)

X4 = Dana Bagi Hasil(DBH)

b1—b4 = Koefisien Regresi

e = standar error

Nilai koefisien regresi disini sangat menentukan sebagai dasar analisis, Hal

ini berarti jika koefisien b bernilai positif (+) maka dapat dikatakan terjadi pengaruh

searah antara variabel independen dengan variabel dependen, setiap kenaikan nilai

variabel independen akan mengakibatkan kenaikan variabel dependen. Demikian

pula sebaliknya, bila koefisien nilai b bernilai negatif (-), hal ini menunjukkan

adanya pengaruh negatif dimana kenaikan nilai variabel independen akan

BAB IV

ANALISIS HASIL PENELITIAN

4.1DeskripsiObjekPenelitian

Objek yang digunakan dalam penelitian ini adalah kabupaten/kota di Provinsi Aceh,

sebagaimana yang telah ditentukan sebagai sampel. Kabupaten/Kota yang terpilih menjadi

sampel sampel penlitian adalah sebanyak 23 (dua puluh tiga) sampel dan diamati pada

periode 2010 sampai 2012. Sampel penelitian dapat di lihat di lampiran.

4.2AnalisisDeskriptifData

Pada bagian ini akan digambarkan atau dideskripsikan dari data masing-masing

variabel yang telah diolah menggunakan SPSS versi 18, adapun hasil olahan data SPSS

dalam bentuk deskriptif statistik akan menampilkan karakteristik sampel yang digunakan

didalam penelitian antara lain meliputi: jumlah sampel (N), rata-rata sampel (mean),

minimum dan maksimum serta standar deviasi (σ) untuk masing-masing variabel. Deskripsi

dalam penelitian ini meliputi 5 variabel, yakni Pendapatan Asli Daerah, Dana Alokasi

Umum, Dana Alokasi Khusus , Dana Bagi Hasi dan Belanja Modan yang disajikan dalam

Tabel 4.2 berikut:

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PAD 69 6200 87418 27012.12 16649.456

DAU 69 163056 612599 340490.88 104148.054

DAK 69 17774 66590 36848.97 10740.782

DBH 69 17925 398256 55468.26 67133.233

BM 69 21848 212035 82190.54 33142.923

Valid N (listwise) 69

Sumber : Output SPSS 18)

Catatan: angka-angka tersebut dinyatakan dalam jutaan rupiah (Rp. 000.000)

Berdasarkan tabel 4.1 di atas, dapat dijelaskan bahwa (dalam jutaan rupiah):

Rata-rata dari pendapatan asli daerah (X1) adalah 27.012,12 dengan standar deviasi

16649.456 dan jumlah data yang ada adalah 69. Nilai pendapatan asli daerah (X1) tertinggi

adalah 87418, dan nilai pendapatan asli daerah (X1) yang terendah adalah 6200. Rata-rata

dari dana alokasi umum (X2) adalah 340490,88 dengan standard deviasi 104148,054 dan

jumlah data yang ada adalah 69. Nilai dana alokasi umum (X2) tertinggi adalah 612599 dan

nilai dana alokasi umum (X2) yang terendah adalah 163056. Rata-rata dari dana alokasi

khusus (X3) adalah 36848,97 dengan standard deviasi 10740,782 dan jumlah data yang ada

adalah 69. Nilai dana alokasi khusus (X3) tertinggi adalah 66590 dan nilai dana alokasi

khusus (X3) yang terendah adalah 17774 . Rata-rata dari dana bagi hasil (X4) adalah

dana bagi hasil pajak (X4) tertinggi adalah 398256 dan nilai dana bagi hasil pajak (X4)

yang terendah adalah 17925. Rata-rata dari belanja modal (Y) adalah 82190,54 dengan

standard deviasi 33142,923 dan jumlah data yang ada adalah 69. Nilai belanja modal (Y)

tertinggi adalah 212035, dan nilai belanja modal (Y) yang terendah adalah 21848.

4.3AnalisisData

4.3.1UjiAsumsiKlasik

4.3.1.1UjiNormalitas

Uji normalitas bertujuan untuk menguji apakah variabel dependen

berdistribusi normal, yaitu menggunakan uji statistik Kolmogorov-Smirnov (K-S).

dengan membuat hipotesis :

H0 : Data residual berdistribusi normal.

H1 : Data residual tidak berdistribusi normal.

Apabila nilai signifikannya < 0,05, maka H0 ditolak, sedangkan apabila nilai

signifikannya > 0,05, maka H0 diterima.

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test

Normal Parametersa,b Mean .0000000

Std. Deviation 2.52485890E4

Most Extreme Differences Absolute .075

Positive .075

Negative -.070

Kolmogorov-Smirnov Z .619

Asymp. Sig. (2-tailed) .838

a. Test distribution is Normal.

Sumber : Output SPSS 18

Hasil dari analisis Kolmogorov-Smirnov, menunjukkan bahwa nilai

signifikannya > 0,05 yaitu 0.838, maka data tersebut terdistribusi secara normal.

Untuk lebih jelasnya, dapat dilihat juga dengan menggunakan analisis normal

probability plot dan grafik histogram berikut:

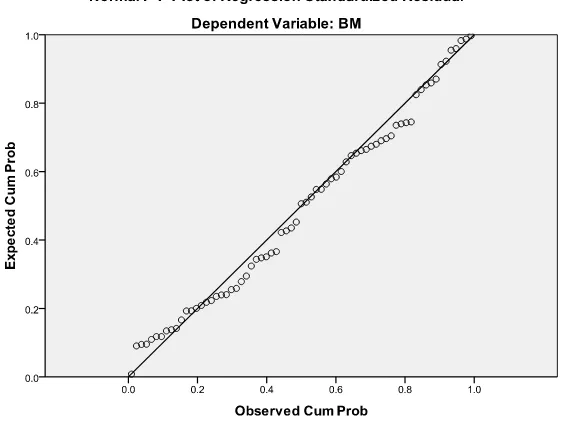

Gambar 4.1 Normal P-Plot

Sumber: Output SPSS 18, data diolah

PP plot akan membentuk plot antara nilai-nilai sumbu X melawan nilai-nilai

yang ada pada sumbu Y. Apabila plot dari keduanya berbentuk linier (dapat

didekati oleh garis lurus), hal ini berarti variabel residual berdistribusi normal.

Namun, jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah

garis diagonal, maka dapat disimpulkan bahwa data tidak berdistribusi normal.

Pada Gambar 4.3 menunjukkan bahwa titik-titik pada scatter plot mengikuti

data di sepanjang garis diagonal. Hal ini menunjukkan bahwa data residual

mempunyai distribusi normal.

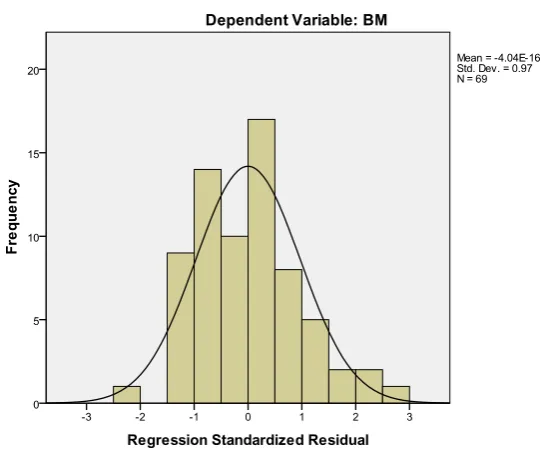

Gambar 4.2 Grafik Histogram

Sumber: Output SPSS 18, data diolah

Pada Gambar 4.2 terlihat bahwa grafik histogram berdistribusi normal yang

4.3.1.2UjiAutokorelasi

Pengujian autokorelasi ini dimaksudkan untuk mengetahui apakah terjadi

korelasi di antara data pengamatan atau tidak. Ada tidaknya autokorelasi dalam

penelitian ini dideteksi dengan menggunakan uji Durbin-Watson. Tahapan yang

harus dilakukan untuk dapat menghasilkan harga koefisien Durbin-Watson dengan

menggunakan SPSS 18 yaitu sebagai berikut:

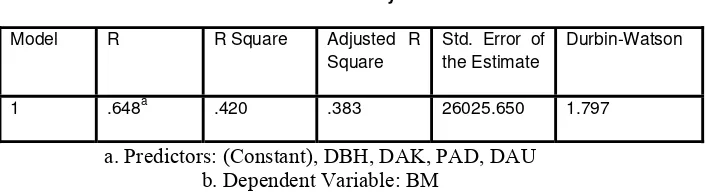

Tabel 4.4 Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 .648a .420 .383 26025.650 1.797

a. Predictors: (Constant), DBH, DAK, PAD, DAU b. Dependent Variable: BM

Sumber: Output Spss 18, data diolah

Uji autokorelasi bertujuan untuk menguji apakah pada suatu model regresi

linier ada korelasi antar kesalahan pengganggu pada periode satu dengan

periode sebelumnya. Cara mendeteksinya melalui uji Durbin Watson dengan

ketentuan :

1) Angka DW berada dibawah -2, berarti ada autokorelasi positif.

2) Angka DW diantara -2 sampai +2, berarti tidak ada autokorelasi.

3) Angka DW berada diatas +2, berarti ada autokorelasi.

Pada hasil pengujian diatas terlihat bahwa angka DW sebesar +1.797 atau

-2<1,797<+2, karena angka DW berada diantara -2 dan +2 maka tidak terdapat

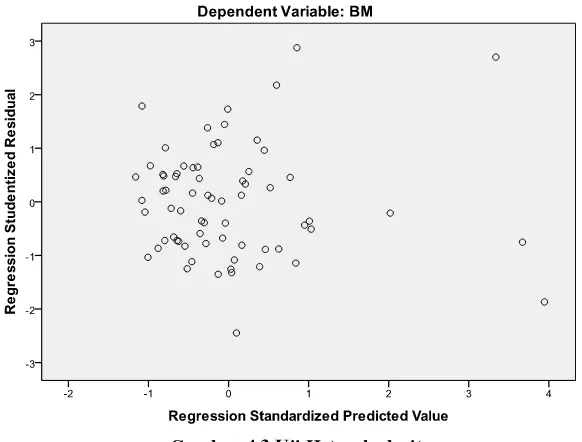

4.3.1.3UjiHeterokedasitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan (varians) antara satu pengamatan ke pengamatan

lainnya, dengan menggunakan grafik Scatterplzdvnkot.

Gambar 4.3 Uji Heterokedasitas

Sumber : Output SPSS 18, data di olah

Berdasarkan scatterplot diatas terlihat bahwa titik-titik ada yang menyebar

secara acak, tidak membentuk suatu pola tertentu atau tidak teratur serta

titik-titik tersebut juga menyebar di atas dan dibawah angka 0 pada sumbu Y. Hal ini

mengindikasikan tidak terjadi heteroskedastisitas.

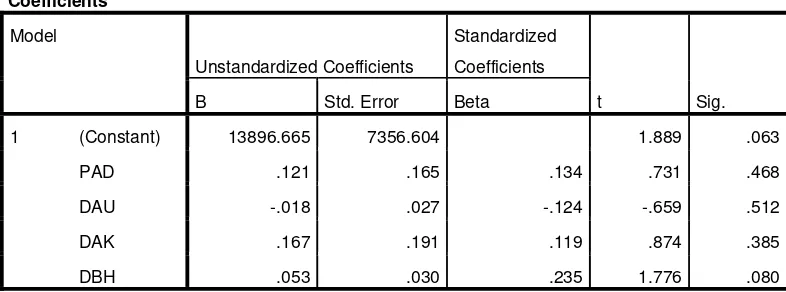

Berikut ini ditampilkan Tabel uji glejser

Tabel 4.5 Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 13896.665 7356.604 1.889 .063

PAD .121 .165 .134 .731 .468

DAU -.018 .027 -.124 -.659 .512

DAK .167 .191 .119 .874 .385

DBH .053 .030 .235 1.776 .080

a. Dependent Variable: absut

Sumber : Output SPSS 18, Data diolah

Tabel 4.5 menunjukan variabel Belanja Modal adalah signifikan secara

statistik mempengaruhi variabel dependen absolut Ut (absUt). Sedangkan

variabel Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus,

Dana Bagi Hasil tidak berpengaruh signifikan terhadap variabel dependen.Hal

ini terlihat dari probabilitas signifikannya di atas tingkat kepercayaan α

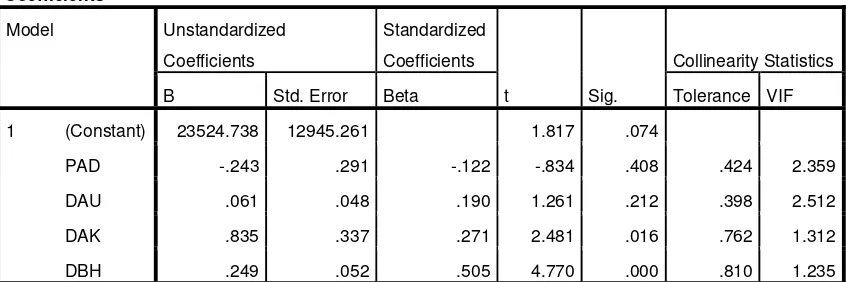

4.3.1.4UjiMultikolineritas

Uji multikolinearitas ini dimaksudkan untuk membuktikan atau menguji

ada tidaknya hubungan yang linier antara variabel bebas (independen) satu

dengan variabel bebas (independen) yang lainnya. Salah satu cara untuk

mendeteksi ada tidaknya masalah multikolinieritas adalah dengan melihat

Variance Inflation Factor (VIF) dan nilai Tolerance. Bila nilai VIF kurang dari

5 dan nilai toleransi lebih dari 0,10 maka disimpulkan tidak terdapat

multikolinieritas dalam model regresi, begitu juga sebaliknya Bila nilai VIF

lebih besar dari 5 dan nilai toleransi kurang dari 0,10 maka disimpulkan

terdapat multikolinieritas dalam model regresi. Hasil uji multikolinieritas

disajikan dalam Tabel 4.6 berikut ini:

Tabel 4.6 Ujimultikolineritas

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 23524.738 12945.261 1.817 .074

PAD -.243 .291 -.122 -.834 .408 .424 2.359

DAU .061 .048 .190 1.261 .212 .398 2.512

DAK .835 .337 .271 2.481 .016 .762 1.312

DBH .249 .052 .505 4.770 .000 .810 1.235

a. Dependent Variable: BM

Sumber : Output SPSS 18, data di olah

tolerance value > 0,1

VIF < 5 dari masing-masing variabel independen

Dapat disimpulkan tidak terdapat multikolinieritas.

4.3.2Analisis Regresi

Regresi Linear berganda ditujukan untuk menentukan hubungan linear antar beberapa variabel bebas (X) dengan variabel terikat (Y). Model persamaan regresi ini yaitu:

Tabel 4.7 Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 23524.738 12945.261 1.817 .074

PAD -.243 .291 -.122 -.834 .408

DAU .061 .048 .190 1.261 .212

DAK .835 .337 .271 2.481 .016

DBH .249 .052 .505 4.770 .000

a. Dependent Variable: BM

Sumber : Output SPSS 18, data di olah

Berdasarkan Tabel 4.7 hasil olahan dari model SPSS, maka dapat disimpulkan hasil

signifikansi atau pengaruh variabel-variabel independen terhadap variabel dependen

sebagai berikut :

1. Nilai t hitung untuk Pendapatan Asli Daerah adalah -0,834 dengan tingkat signifikansi