(Studi Kasus: Baitul Maal Wa TamwilSwadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat)

ADITYA RAHMAN

I34051669

DEPARTEMEN SAINS KOMUNIKASI DAN PENGEMBANGAN MASYARAKAT FAKULTAS EKOLOGI MANUSIA

ABSTRACT

Five component of design evaluation Corporate Social Responsibility (CSR) are: input, proses, output, outcome and impact. Input component Corporate Social Responsibility consist of corporation policy which depend on sustainability dewvelopment paradigm and fund distributed achieved one to two percent accord with ruled by government policy. Management process Corporate Social Responsibility of programme PT Holcim Indonesia Tbk include: planning, implementation and control until programme endorsement. Management process Baitul Maal Wa Tamwil Swadaya Pribumi use empowerment principle which addressed to fulfill acceptor economic need benefit. Output Corporate Social Responsibility PT Holcim Indonesia Tbk is physical infrastructure which develop and use by society. Impact Baitul Maal Wa Tamwil Swadaya Pribumi are to increase earn benefit acceptor.

ADITYA RAHMAN. Evaluasi Tanggung Jawab Sosial PT Holcim Indonesia Tbk. Studi Kasus: Baitul Maal Wa Tamwil Swadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat. (Di bawah bimbingan IVANOVICH AGUSTA).

Perkembangan tanggung jawab sosial perusahaan ditandai dengan perubahan paradigma pembangunan dari economic growth (pertumbuhan ekonomi) menjadi sustainable development (pembangunan berkelanjutan). Tidak sesuainya pelaksanaan tanggung jawab sosial perusahaan dengan prinsip-prinsip pembangunan berkelanjutan, yang menjadi konsep dasar pelaksanaan tanggung jawab sosial perusahaan, menjadi suatu permasalahan. Komponen masukan, proses, hasil, manfaat dan dampak pada tahapan evaluasi menjadi masalah yang akan dikaji pada penelitian ini. Tujuan dari penelitian ini adalah untuk mengevaluasi pelaksanaan tanggung jawab sosial perusahaan PT Holcim Indonesia Tbk pada umumnya dan Baitul Maal Wa Tamwil Swadaya Pribumi pada khususnya. Pendekatan kualitatif dilakukan untuk mengevaluasi masukan tanggung jawab sosial PT Holcim Indonesia Tbk dan Baitul Maal Wa Tamwil Swadaya Pribumi dengan memecah masukan menjadi beberapa komponen yang tidak dapat dipecah. Konsep pemberdayaan dan tanggung jawab sosial perusahaan digunakan untuk menganalisis proses pengelolaan Baitul Maal Wa Tamwil Swadaya Pribumi. Pendekatan kuantitatif digunakan untuk mengevaluasi komponen hasil menggunakan analisis biaya manfaat (B/C Ratio), manfaat menggunakan analisis kepuasan terhadap pelayanan dan pembiayaan usaha mikro serta dampak Baitul Maal Wa Tamwil Swadaya Pribumi diketahui dengan menggunakan uji T berpasangan.

EVALUASI TANGGUNG JAWAB SOSIAL

PT HOLCIM INDONESIA Tbk

(Studi Kasus: Baitul Maal Wa Tamwil Swadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat)

ADITYA RAHMAN

I34051669

SKRIPSI

Sebagai Prasyarat untuk Mendapatkan Gelar Sarjana Komunikasi dan Pengembangan Masyarakat pada

Fakultas Ekologi Manusia Institut Pertanian Bogor

DEPARTEMEN SAINS KOMUNIKASI DAN PENGEMBANGAN MASYARAKAT FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa Skripsi yang ditulis oleh: Nama : Aditya Rahman

Nomor Pokok : I34051669

Judul : Evaluasi Tanggung Jawab Sosial PT Holcim Indonesia Tbk. Studi Kasus: Baitul Maal Wa Tamwil Swadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat.

Dapat diterima sebagai syarat kelulusan KPM 499 pada Departemen Sains Komunikasi dan Pengembangan Masyarakat, Fakultas Ekologi Manusia, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Ivanovich Agusta SP, MSi NIP. 19700816 199702 1 001

Mengetahui,

Ketua Departemen Sains Komunikasi dan Pengembangan Masyarakat

Dr. Ir. Lala M. Kolopaking, MS NIP. 19580827 198303 1 001

PERNYATAAN

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi dengan judul “Evaluasi Tanggung Jawab Sosial PT Holcim Indonesia Tbk. Studi Kasus: Baitul Maal Wa Tamwil Swadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat” ini ditujukan untuk memenuhi syarat kelulusan pada Departemen Komunikasi dan Pengembangan Masyarakat, Fakultas Ekologi Manusia, Institut Pertanian Bogor.

Penelitian yang ditulis dalam skripsi ini bertujuan untuk mengetahui dan memahami evaluasi tanggung jawab sosial PT Holcim Indonesia Tbk, khususnya Program Baitul Maal Wa Tamwil Swadaya Pribumi. Demikianlah skripsi ini disusun dengan suatu tema yang relevan untuk ditelaah lebih lanjut pada saat ini. Akhir kata semoga skripsi ini bermanfaat bagi semua pihak. Terima kasih.

Bogor, September 2009

Penulisan skripsi ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah terlibat dan membantu selama masa penulisan hingga penyelesaian skripsi ini, antara lain:

1. Ivanovich Agusta SP, MSi selaku dosen pembimbing yang telah memberikan saran dan masukan selama proses penulisan hingga penyelesaian skripsi.

2. Martua Sihaloho SP, MSi selaku dosen penguji utama yang telah bersedia meluangkan waktu pada sidang skripsi penulis.

3. Ir Anna Fatchiya, MSi selaku dosen penguji perwakilan departemen yang telah bersedia meluangkan waktu pada sidang skripsi penulis.

4. Keluarga besar Suhandi Raidin atas doa, kasih sayang, perhatian, dukungan moral, materil dan segala yang telah diberikan kepada penulis.

5. Vidya Hartini Simarmata, teman seperjuangan penulis selama proses penulisan studi pustaka dan skripsi.

6. Kost sarang batosai, Yudha, Fitrah, Prama dan Fachri terima kasih kesediannya menerima kedatangan penulis kapan saja.

7. KPM angkatan 42 atas segala kebersamaan selama empat tahun masa perkuliahan, mohon maaf tidak bisa disebutkan satu per satu.

DAFTAR ISI

Halaman

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Masalah Penelitian ... 5

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

BAB II PENDEKATAN TEORITIS 2.1 Tinjauan Pustaka ... 8

2.1.1 Tanggung Jawab Sosial Perusahaan ... 8

2.1.2 Evaluasi Program ... 14

2.1.3 Lembaga Keuangan Mikro ... 19

2.2 Kerangka Pemikiran ... 25

BAB IIIPENDEKATAN LAPANG 3.1 Metode Penelitian ... 26

3.2 Lokasi dan Waktu Penelitian ... 28

3.3 Teknik Pengumpulan Data ... 29

3.4 Teknik Analisis Data ... 30

BAB IV PROFIL LOKASI PENELITIAN 4.1 PT Holcim Indonesia Tbk ... 32

4.1.1 Sejarah ... 32

4.1.2 Visi dan Misi ... 34

4.1.3 Struktur Organisasi ... 35

4.2 Baitul Maal Wa TamwilSwadaya Pribumi ... 36

4.2.1 Sejarah ... 36

4.2.2 Visi dan Misi ... 37

4.2.3 Struktur Organisasi ... 38

4.2.1 Produk ... 39

BAB V ANALISIS DESAIN TANGGUNG JAWA SOSIAL PT HOLCIM INDONESIA Tbk··· 43

BAB VI MASUKAN BAITUL MAAL WA TAMWILSWADAYA PRIBUMI 6.1 Masukan Tanggung Jawab Sosial Indonesia Tbk ... 47

6.1.1 Triple Bottom Line ... 47

6.1.2 Enam Pilar Pembangunan Berkelanjutan ... 49

6.1.3 Dana... 56

(Studi Kasus: Baitul Maal Wa TamwilSwadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat)

ADITYA RAHMAN

I34051669

DEPARTEMEN SAINS KOMUNIKASI DAN PENGEMBANGAN MASYARAKAT FAKULTAS EKOLOGI MANUSIA

ABSTRACT

Five component of design evaluation Corporate Social Responsibility (CSR) are: input, proses, output, outcome and impact. Input component Corporate Social Responsibility consist of corporation policy which depend on sustainability dewvelopment paradigm and fund distributed achieved one to two percent accord with ruled by government policy. Management process Corporate Social Responsibility of programme PT Holcim Indonesia Tbk include: planning, implementation and control until programme endorsement. Management process Baitul Maal Wa Tamwil Swadaya Pribumi use empowerment principle which addressed to fulfill acceptor economic need benefit. Output Corporate Social Responsibility PT Holcim Indonesia Tbk is physical infrastructure which develop and use by society. Impact Baitul Maal Wa Tamwil Swadaya Pribumi are to increase earn benefit acceptor.

ADITYA RAHMAN. Evaluasi Tanggung Jawab Sosial PT Holcim Indonesia Tbk. Studi Kasus: Baitul Maal Wa Tamwil Swadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat. (Di bawah bimbingan IVANOVICH AGUSTA).

Perkembangan tanggung jawab sosial perusahaan ditandai dengan perubahan paradigma pembangunan dari economic growth (pertumbuhan ekonomi) menjadi sustainable development (pembangunan berkelanjutan). Tidak sesuainya pelaksanaan tanggung jawab sosial perusahaan dengan prinsip-prinsip pembangunan berkelanjutan, yang menjadi konsep dasar pelaksanaan tanggung jawab sosial perusahaan, menjadi suatu permasalahan. Komponen masukan, proses, hasil, manfaat dan dampak pada tahapan evaluasi menjadi masalah yang akan dikaji pada penelitian ini. Tujuan dari penelitian ini adalah untuk mengevaluasi pelaksanaan tanggung jawab sosial perusahaan PT Holcim Indonesia Tbk pada umumnya dan Baitul Maal Wa Tamwil Swadaya Pribumi pada khususnya. Pendekatan kualitatif dilakukan untuk mengevaluasi masukan tanggung jawab sosial PT Holcim Indonesia Tbk dan Baitul Maal Wa Tamwil Swadaya Pribumi dengan memecah masukan menjadi beberapa komponen yang tidak dapat dipecah. Konsep pemberdayaan dan tanggung jawab sosial perusahaan digunakan untuk menganalisis proses pengelolaan Baitul Maal Wa Tamwil Swadaya Pribumi. Pendekatan kuantitatif digunakan untuk mengevaluasi komponen hasil menggunakan analisis biaya manfaat (B/C Ratio), manfaat menggunakan analisis kepuasan terhadap pelayanan dan pembiayaan usaha mikro serta dampak Baitul Maal Wa Tamwil Swadaya Pribumi diketahui dengan menggunakan uji T berpasangan.

EVALUASI TANGGUNG JAWAB SOSIAL

PT HOLCIM INDONESIA Tbk

(Studi Kasus: Baitul Maal Wa Tamwil Swadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat)

ADITYA RAHMAN

I34051669

SKRIPSI

Sebagai Prasyarat untuk Mendapatkan Gelar Sarjana Komunikasi dan Pengembangan Masyarakat pada

Fakultas Ekologi Manusia Institut Pertanian Bogor

DEPARTEMEN SAINS KOMUNIKASI DAN PENGEMBANGAN MASYARAKAT FAKULTAS EKOLOGI MANUSIA

INSTITUT PERTANIAN BOGOR

Dengan ini menyatakan bahwa Skripsi yang ditulis oleh: Nama : Aditya Rahman

Nomor Pokok : I34051669

Judul : Evaluasi Tanggung Jawab Sosial PT Holcim Indonesia Tbk. Studi Kasus: Baitul Maal Wa Tamwil Swadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat.

Dapat diterima sebagai syarat kelulusan KPM 499 pada Departemen Sains Komunikasi dan Pengembangan Masyarakat, Fakultas Ekologi Manusia, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Ivanovich Agusta SP, MSi NIP. 19700816 199702 1 001

Mengetahui,

Ketua Departemen Sains Komunikasi dan Pengembangan Masyarakat

Dr. Ir. Lala M. Kolopaking, MS NIP. 19580827 198303 1 001

PERNYATAAN

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi dengan judul “Evaluasi Tanggung Jawab Sosial PT Holcim Indonesia Tbk. Studi Kasus: Baitul Maal Wa Tamwil Swadaya Pribumi, Kecamatan Klapanunggal, Kabupaten Bogor, Provinsi Jawa Barat” ini ditujukan untuk memenuhi syarat kelulusan pada Departemen Komunikasi dan Pengembangan Masyarakat, Fakultas Ekologi Manusia, Institut Pertanian Bogor.

Penelitian yang ditulis dalam skripsi ini bertujuan untuk mengetahui dan memahami evaluasi tanggung jawab sosial PT Holcim Indonesia Tbk, khususnya Program Baitul Maal Wa Tamwil Swadaya Pribumi. Demikianlah skripsi ini disusun dengan suatu tema yang relevan untuk ditelaah lebih lanjut pada saat ini. Akhir kata semoga skripsi ini bermanfaat bagi semua pihak. Terima kasih.

Bogor, September 2009

Penulisan skripsi ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah terlibat dan membantu selama masa penulisan hingga penyelesaian skripsi ini, antara lain:

1. Ivanovich Agusta SP, MSi selaku dosen pembimbing yang telah memberikan saran dan masukan selama proses penulisan hingga penyelesaian skripsi.

2. Martua Sihaloho SP, MSi selaku dosen penguji utama yang telah bersedia meluangkan waktu pada sidang skripsi penulis.

3. Ir Anna Fatchiya, MSi selaku dosen penguji perwakilan departemen yang telah bersedia meluangkan waktu pada sidang skripsi penulis.

4. Keluarga besar Suhandi Raidin atas doa, kasih sayang, perhatian, dukungan moral, materil dan segala yang telah diberikan kepada penulis.

5. Vidya Hartini Simarmata, teman seperjuangan penulis selama proses penulisan studi pustaka dan skripsi.

6. Kost sarang batosai, Yudha, Fitrah, Prama dan Fachri terima kasih kesediannya menerima kedatangan penulis kapan saja.

7. KPM angkatan 42 atas segala kebersamaan selama empat tahun masa perkuliahan, mohon maaf tidak bisa disebutkan satu per satu.

DAFTAR ISI

Halaman

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Masalah Penelitian ... 5

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

BAB II PENDEKATAN TEORITIS 2.1 Tinjauan Pustaka ... 8

2.1.1 Tanggung Jawab Sosial Perusahaan ... 8

2.1.2 Evaluasi Program ... 14

2.1.3 Lembaga Keuangan Mikro ... 19

2.2 Kerangka Pemikiran ... 25

BAB IIIPENDEKATAN LAPANG 3.1 Metode Penelitian ... 26

3.2 Lokasi dan Waktu Penelitian ... 28

3.3 Teknik Pengumpulan Data ... 29

3.4 Teknik Analisis Data ... 30

BAB IV PROFIL LOKASI PENELITIAN 4.1 PT Holcim Indonesia Tbk ... 32

4.1.1 Sejarah ... 32

4.1.2 Visi dan Misi ... 34

4.1.3 Struktur Organisasi ... 35

4.2 Baitul Maal Wa TamwilSwadaya Pribumi ... 36

4.2.1 Sejarah ... 36

4.2.2 Visi dan Misi ... 37

4.2.3 Struktur Organisasi ... 38

4.2.1 Produk ... 39

BAB V ANALISIS DESAIN TANGGUNG JAWA SOSIAL PT HOLCIM INDONESIA Tbk··· 43

BAB VI MASUKAN BAITUL MAAL WA TAMWILSWADAYA PRIBUMI 6.1 Masukan Tanggung Jawab Sosial Indonesia Tbk ... 47

6.1.1 Triple Bottom Line ... 47

6.1.2 Enam Pilar Pembangunan Berkelanjutan ... 49

6.1.3 Dana... 56

BAB VIII HASIL BAITUL MAAL WA TAMWILSWADAYA PRIBUMI

8.1 Hasil Tanggung Jawab Sosial PT Holcim Indonesia Tbk ... 65

8.1.1 Ekonomi ... 65

8.1.2 Sosial dan Pendidikan ... 66

8.1.3 Infrastruktur ... 67

8.1.4 Penerima Manfaat... 69

8.2 Hasil Baitul Maal Wa TamwilSwadaya Pribumi... 70

8.2.1 Hasil... 70

8.2.2 Efisiensi ... 72

BAB IX MANFAAT BAITUL MAAL WA TAMWILSWADAYA PRIBUMI 9.1 Manfaat ... 76

9.2 Kepuasan ... 78

BAB X DAMPAK BAITUL MAAL WA TAMWILSWADAYA PRIBUMI 10.1 Peningkatan Pendapatan ... 80

10.2 Perubahan Tingkat Kemiskinan ... 81

BAB XI KESIMPULAN DAN SARAN 11.1 Kesimpulan ... 83

11.2 Saran... 83

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

No. Teks Halaman

1. Penjelasan tentang Tanggung Jawab Sosial Perusahaan Berdasarkan Undang-Undang yang Berlaku di Indonesia ... 9 2. Matriks Analisis Karakteristik dan Komponen Desain Tanggung Jawab

Sosial Perusahaan ... 13 3. Jumlah Unit Usaha, Penyerapan Tenaga Kerja dan Produktivitas

Berdasarkan Skala Usaha Tahun 2003 dan 2004 ... 20 4. Program Kesehatan dan Keselamatan Kerja PT Holcim Indonesia Tbk

Tahun 2008 ... 51 5. Persentase Dana Tanggung Jawab Sosial terhadap Laba Bersih PT

Holcim Indonesia Tbk Tahun 2006 - 2008 ... 57 6. Alokasi Dana Tanggung Jawab Sosial PT Holcim Indonesia Tbk ... 57 7. Tahapan Penyaluran Dana Baitul Maal Wa Tamwil Swadaya Pribumi ... 60 8. Analisis Pemberdayaan Baitul Maal Wa Tamwil Swadaya Pribumi dan

Program Tanggung Jawab Sosial PT Holcim Indonesia Tbk ... 64 9. Jumlah Batuan yang Dikirim Kepada Kelompok Pemecah Batu... 65 10. Hasil Tanggung Jawab Sosial PT Holcim Indonesia Tbk ... 68 11. Jumlah Penerima Manfaat Tanggung Jawab Sosial PT Holcim

Indonesia Tbk ... 69 12. Perkembangan Keuangan dan Penerima Manfaat Baitul Maal Wa

TamwilSwadaya Pribumi... 71 13. Total Modal Baitul Maal Wa TamwilSwadaya Pribumi ... 73 14. Total Pendapatan dan Biaya Operasional Baitul Maal Wa Tamwil

1. Kerangka Pemikiran Evaluasi Pengelolaan Baitul Maal Wa Tamwil Swadaya Pribumi ... 25 2. Struktur Organisasi PT Holcim Indonesia Tbk ... 35 3. Struktur Organisasi Baitul Maal Wa TamwilSwadaya Pribumi ... 38 4. Desain Tanggung Jawab Sosial PT Holcim Indonesia Tbk ... 44 5. Konsep Triple Bottom Line ... 48 6. Sketsa Fokus Pengembangan PT Holcim Indonesia Tbk ... 50

DAFTAR LAMPIRAN

No. Teks Halaman

1. Daftar Penerima Kredit BMT Swadaya Pribumi ... 88 2. Peta Lokasi Penelitian ... 93 3. Operasional Tanggung Jawab Sosial PT Holcim Indonesia Tbk ... 94 4. Hasil Uji Statistik T ... 96 5. Status Kemiskinan Responden Tahun 2005 ... 97 6. Status Kemiskinan Responden Tahun 2009... 98

1.1 Latar Belakang

Perusahaan sebagai pelaku dalam dunia usaha memiliki tujuan yang berorientasi pada pencapaian laba semaksimal mungkin. Jika dilihat secara sepintas, maka tujuan tersebut memang merupakan salah satu hal yang dapat membangkitkan dan mengembangkan posisi perusahaan di kalangan bisnis atau dunia usaha.

Perusahaan dalam menjalankan usaha menghasilkan dampak eksternalitas, baik yang bersifat negatif maupun positif1. Dampak eksternalitas negatif perusahaan, terutama yang menjalankan usaha di bidang pemanfaatan sumber daya alam juga terkait dengan semakin meningkatnya kerusakan lingkungan, mulai dari penggundulan hutan, polusi udara dan air, hingga perubahan iklim (Herlin, 2008). Selain meningkatnya kerusakan lingkungan, keberadaan perusahaan di suatu daerah juga dapat menyebabkan eksternalitas negatif berupa ketimpangan sosial dan ekonomi antara karyawan perusahaan dengan masyarakat lokal, ataupun antara masyarakat yang memperoleh manfaat dengan masyarakat yang tidak mendapat manfaat dari keberadaan perusahaan di wilayahnya.

Tanggung jawab sosial perusahaan merupakan komitmen dunia usaha untuk terus bertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup dari

1

16

karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara luas (The World Business Council for Sustainable Development dalam Wibisono, 2002).

Pemerintah berperan membuat kebijakan untuk mengurangi dampak eksternalitas negatif perusahaan ataupun kebijakan tentang tata cara pelaksanaan tanggung jawab sosial perusahaan agar sejalan dengan penerapan prinsip-prinsip good corporate governance2. Asumsi dasar dari keadaan di atas adalah bahwa, pemerintah dalam melaksanakan tugasnya benar-benar semata-mata untuk kepentingan publik. Akan tetapi berbagai studi empiris menemukan bahwa aparat pemerintah dalam mengambil tindakan tidak selalu untuk kepentingan publik, tetapi juga ada kepentingan pribadi atau kelompoknya (Utama, 2007). Kepentingan pribadi atau kelompok inilah yang menyebabkan kegagalan peran pemerintah untuk memberikan layanan publik, termasuk mengurangi dampak eksternalitas negatif perusahaan. Pada keadaan ini pelaksana tanggung jawab sosial perusahaan berperan untuk mensubstitusi kegagalan pemerintah dalam menjalankan tugasnya. Tanpa diwajibkan perusahaan yang menjalankan tanggung jawab sosial perusahaan akan berusaha mengurangi eksternalitas negatif dan meningkatkan eksternalitas positif, bahkan dengan tanggung jawab sosial perusahaan, yang tidak menghasilkan eksternalitas negatif dapat memberikan layanan publik ke masyarakat secara luas (Nursahid, 2006).

Menurut Wibisono (2002) tahap-tahap dalam penerapan tanggung jawab sosial perusahaan yang dilakukan oleh perusahaan pada umumnya sebagai

2

berikut: (1) perencanaan; (2) implementasi; (3) evaluasi; dan (4) pelaporan. Pendekatan Stakeholder menyatakan bahwa para pihak yang terlibat perlu mengevaluasi sejauh mana perusahaan telah melaksanakan perannya sesuai keinginan stakeholders3(Saidi, 2003).

Kegiatan evaluasi program merupakan salah satu pilar penting yang tidak dapat diabaikan dalam penyelenggaraan program, termasuk dalam pelaksanaan program tanggung jawab sosial perusahaan. Keberhasilan atau kegagalan suatu program dapat diketahui jika kita melakukan evaluasi terhadap program tersebut (Musa, 2005). Evaluasi yang terencana akan melengkapi kekurangan program yang dievaluasi memberikan dampak bagi penguatan dan pengembangan bagi program selanjutnya. Terkait dengan pelaksanaan tanggung jawab sosial perusahaan, kegiatan evaluasi menjadi suatu hal yang penting untuk dilakukan, untuk mengukur sejauh mana keberhasilan tanggung jawab sosial perusahaan yang telah dilakukan perusahaan serta memberikan informasi yang obyektif dan seimbang kepada pihak yang terlibat (stakeholders) dalam pelaksanaan tanggung jawab sosial perusahaan (Budimanta, 2008).

PT Holcim Indonesia Tbk adalah salah satu perusahaan semen terbesar di Indonesia yang memiliki target untuk menjadi pelopor dalam memimpin perubahan paradigma bisnis semen di Indonesia, dari produsen semen menjadi penyedia solusi bahan bangunan yang terintegrasi melalui konsep “Membangun Bersama”. Sebagai perusahaan yang menjalankan usaha di bidang pemanfaatan sumber daya alam, yang berkonsekuensi pada kewajiban untuk melaksanakan

3

18

tanggung jawab sosial perusahaan, karena diduga turut berkontribusi terhadap kerusakan lingkungan ataupun dampak eksternalitas negatif perusahaan lainnya, PT Holcim Indonesia Tbk melakukan kegiatan tanggung jawab sosial perusahaan yang bertumpu pada paradigma pembangunan yang berkelanjutan. Kebijakan yang digariskan PT Holcim Indonesia Tbk adalah untuk senantiasa menjalankan usaha dengan konsep pembangunan berkelanjutan, mendorong pertumbuhan ekonomi, tanggung jawab terhadap pengelolaan sumber daya alam dan lingkungan, serta memperhatikan kepentingan komunitas lokal.

Upaya untuk memutus rantai kemiskinan diantaranya dengan pemberian akses pembiayaan bagi usaha kecil dan mikro melalui lembaga keuangan resmi ataupun lembaga keuangan lainnya (Wijono, 2005). Baitul Maal Wa Tamwil Swadaya Pribumi adalah program tanggung jawab sosial PT Holcim Indonesia Tbk yang didirikan sejak plant4 di Kecamatan Klapanunggal, Kabupaten Bogor ada. Perkembangan aset Baitul Maal Wa Tamwil Swadaya yang dikelola oleh masyarakat bersama PT Holcim Indonesia Tbk sejak tahun 2006 hingga tahun 2008 mencapai 12 kali lipat dari aset awal. Perkembangan yang sangat pesat ini menjadi daya tarik bagi peneliti untuk melakukan on going evaluation5terhadap Baitul Maal Wa TamwilSwadaya Pribumi.

4

Plant adalah suatu kesatuan dimana terdapat tambang, pabrik dan kantor perwakilan dalam satu lokasi.

5

1.2 Masalah Penelitian

Pelaksanaan tanggung jawab sosial perusahaan menjadi suatu hal yang terus berkembang dalam persaingan dunia usaha. Tidak sesuainya pelaksanaan tanggung jawab sosial perusahaan dengan konsep pembangunan berkelanjutan, yang menjadi dasar pelaksanaan tanggung jawab sosial perusahaan, menjadi suatu permasalahan penelitian. Mengukur sejauh mana keberhasilan pelaksanaan tanggung jawab sosial perusahaan menjadi topik yang banyak dikaji dan dikembangkan. Berbagai lembaga di Indonesia maupun dunia mengembangkan konsep tanggung jawab sosial perusahaan dari tahap perencaaan, pelaksanaan, pengawasan dan evaluasi. PT Holcim Indonesia Tbk adalah perusahaan yang menjalankan usaha di bidang pemanfaatan sumber daya alam dengan produk utama berupa semen, beton siap pakai dan agregat. Dalam kondisi sulitnya akses akses masyarakat terhadap pembiayaan dalam mengembangkan usaha mikro, PT Holcim Indonesia Tbk bersama masyarakat terdorong untuk mendirikan Baitul Maal Wa Tamwil Swadaya Pribumi. Masalah penelitian yang akan dikaji oleh peneliti dalam evaluasi tanggung jawab sosial PT Holcim Indonesia Tbk pada penelitian ini sebagai berikut:

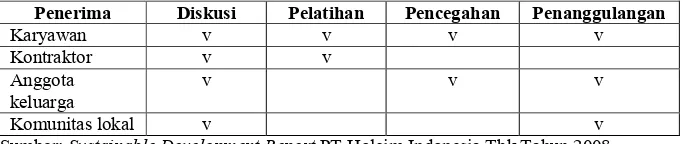

1. Bagaimana masukan Baitul Maal Wa Tamwil Swadaya Pribumi sebagai bentuk tanggung jawab sosial PT Holcim Indonesia Tbk?

2. Bagaimana pengelolaan Baitul Maal Wa TamwilSwadaya Pribumi sebagai bentuk tanggung jawab sosial PT Holcim Indonesia Tbk?

20

4. Bagaimana manfaat Baitul Maal Wa Tamwil Swadaya Pribumi sebagai bentuk tanggung jawab sosial PT Holcim Indonesia Tbk dan bagi warga di sekitar pabrik?

5. Bagaimana dampak Baitul Maal Wa Tamwil Swadaya Pribumi sebagai bentuk tanggung jawab sosial PT Holcim Indonesia Tbk bagi masyarakat di sekitar pabrik?

1.3 Tujuan Penelitian

Berdasarkan perumusan-perumusan masalah yang telah dikemukakan di atas, maka tujuan dari penelitian ini adalah:

1. Mengevaluasi masukan Baitul Maal Wa TamwilSwadaya Pribumi sebagai bentuk tanggung jawab sosial PT Holcim Indonesia Tbk?

2. Mengevaluasi pengelolaan Baitul Maal Wa Tamwil Swadaya Pribumi sebagai bentuk tanggung jawab sosial PT Holcim Indonesia Tbk?

3. Mengevaluasi hasil Baitul Maal Wa Tamwil Swadaya Pribumi sebagai bentuk tanggung jawab sosial PT Holcim Indonesia Tbk?

4. Mengevaluasi manfaat Baitul Maal Wa TamwilSwadaya Pribumi sebagai bentuk tanggung jawab sosial PT Holcim Indonesia Tbk bagi warga di sekitar pabrik?

1.4 Kegunaan Penelitian

Penelitian tentang evaluasi tanggung jawab sosial perusahaan ini diharapkan dapat memberi manfaat bagi pembaca, khususnya untuk:

1. Akademisi, dalam mengkaji permasalahan terkait pelaksanaan tanggung jawab sosial perusahaan dan lembaga keuangan mikro, khususnya yang berbasis syari’ah dan berbentuk Baitul Maal Wa Tamwil.

2. Perusahaan, khususnya PT Holcim Indonesia Tbk sebagai pengetahuan evaluatif terhadap tanggung jawab sosial dan pengelolaan Baitul Maal Wa TamwilSwadaya Pribumi..

3. Pemerintah, dalam menjalankan fungsi regulasi atau pembuat kebijakan dan fungsi pengawasan terkait peraturan pelaksanaan tanggung jawab sosial perusahaan.

BAB II

PENDEKATAN TEORITIS

2.1 Tinjauan Pustaka

2.1.1 Tanggung Jawab Sosial Perusahaan

Perusahaan dalam aktivitasnya pada masa lalu lebih banyak bergerak dalam konteks mengupayakan keuntungan bagi perusahaan6. Dalam perkembangan terkini, perusahaan dituntut untuk memberikan kontribusi dalam kehidupan komunitas lokal sebagai rekanan dalam kehidupan bermasyarakat. Tanggung jawab sosial perusahaan merupakan katalis untuk tercapainya pembangunan yang berkelanjutan7.

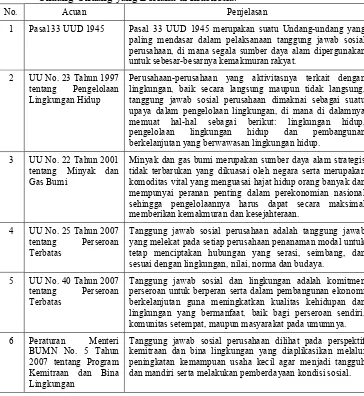

Hasil Earth Summit di Rio de Janeiro pada tahun 1992 dan World Summit di Afrika Selatan pada tahun 2002 berhasil mendorong International Organization for Standardization menerbitkan ISO 26000 sebagai standar pelaksanaan tanggung jawab sosial perusahaan pada tahun 2009. Sedangkan dasar hukum pelaksanaan tanggung jawab sosial perusahaan di Indonesia mengacu pada Pasal 33 UUD 1945, UU No. 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup, UU No. 22 Tahun 2001 tentang Minyak dan Gas Bumi, UU No. 25 dan UU No. 40 Tahun 2007 tentang Perseroan Terbatas serta Peraturan Menteri BUMN No. 5 Tahun 2007 tentang Program Kemitraan dan Bina Lingkungan. Peraturan Menteri BUMN No. 5 Tahun 2007 tentang Program Kemitraan dan Bina Lingkungan mengatur alokasi dana yang harus dikeluarkan perusahaan untuk program

6

Dalam konsep triple bottom line yang diperkenalkan oleh John Elkington dikenal sebagai pencapaian profit oriented.

7

tanggung jawab sosial sebesar satu sampai tiga persen dari laba bersih perusahaan. Penjelasan tentang tanggung jawab sosial perusahaan berdasarkan undang-undang di Indonesia disajikan pada Tabel 1.

Tabel 1. Penjelasan tentang Tanggung Jawab Sosial Perusahaan Berdasarkan Undang-Undang yang Berlaku di Indonesia.

No. Acuan Penjelasan

1 Pasal 33 UUD 1945 Pasal 33 UUD 1945 merupakan suatu Undang-undang yang paling mendasar dalam pelaksanaan tanggung jawab sosial perusahaan, di mana segala sumber daya alam dipergunakan untuk sebesar-besarnya kemakmuran rakyat.

2 UU No. 23 Tahun 1997 tentang Pengelolaan Lingkungan Hidup

Perusahaan-perusahaan yang aktivitasnya terkait dengan lingkungan, baik secara langsung maupun tidak langsung, tanggung jawab sosial perusahaan dimaknai sebagai suatu upaya dalam pengelolaan lingkungan, di mana di dalamnya memuat hal-hal sebagai berikut: lingkungan hidup, pengelolaan lingkungan hidup dan pembangunan berkelanjutan yang berwawasan lingkungan hidup.

3 UU No. 22 Tahun 2001 tentang Minyak dan Gas Bumi

Minyak dan gas bumi merupakan sumber daya alam strategis tidak terbarukan yang dikuasai oleh negara serta merupakan komoditas vital yang menguasai hajat hidup orang banyak dan mempunyai peranan penting dalam perekonomian nasional sehingga pengelolaannya harus dapat secara maksimal memberikan kemakmuran dan kesejahteraan.

4 UU No. 25 Tahun 2007 tentang Perseroan Terbatas

Tanggung jawab sosial perusahaan adalah tanggung jawab yang melekat pada setiap perusahaan penanaman modal untuk tetap menciptakan hubungan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma dan budaya.

5 UU No. 40 Tahun 2007 tentang Perseroan Terbatas

Tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya.

6 Peraturan Menteri BUMN No. 5 Tahun 2007 tentang Program Kemitraan dan Bina Lingkungan

Tanggung jawab sosial perusahaan dilihat pada perspektif kemitraan dan bina lingkungan yang diaplikasikan melalui peningkatan kemampuan usaha kecil agar menjadi tangguh dan mandiri serta melakukan pemberdayaan kondisi sosial.

Sumber: Budimanta, (2008).

10

Carrol dalam Budimanta (2008), tanggung jawab sosial perusahaan meliputi ekonomi, legalitas, etika dan harapan masyarakat untuk mengorganisasi diri dalam satu waktu.

Tanggung jawab sosial perusahaan merupakan komitmen perusahaan untuk membangun kualitas kehidupan yang lebih baik bersama dengan para pihak yang terkait, utamanya masyarakat di sekelilingnya dan lingkungan sosial dimana perusahaan tersebut berada, yang dilakukan terpadu dengan kegiatan usahanya secara berkelanjutan (Budimanta, 2002). Menurut Daniri (2008)8tanggung jawab sosial perusahaan diartikan sebagai tanggung jawab moral suatu perusahaan terhadap para stakeholders, terutama komunitas atau masyarakat di sekitar wilayah kerja dan operasinya.

Pengertian tentang tanggung jawab sosial perusahaan tidak saja dikembangkan oleh para pakar Community Development, tetapi juga berbagai lembaga terkait di tingkat nasional maupun internasional. Lingkar Studi Corporate Social Responsibility (2009)9 mendefinisikan tanggung jawab sosial perusahaan sebagai upaya sungguh-sungguh dari perusahaan untuk meminimumkan dampak negatif, mengkompensasi dampak negatif residual dan memaksimumkan dampak positif operasinya dalam ranah ekonomi, sosial, dan lingkungan, terhadap seluruh pemangku kepentingan, untuk mencapai tujuan pembangunan berkelanjutan. The World Bussiness Council for Sustainable Development dalam Wibisono (2002) mengartikan tanggung jawab sosial perusahaan sebagai komitmen dunia usaha untuk terus bertindak secara etis,

8

Achmad Daniri, Artikel Standarisasi Tanggung Sosial Perusahaan, 2008. www.madani-ri.com diakses pada tanggal 5 Mei 2009.

9

beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara luas. Sedangkan International Organization for Standardization yang menerbitkan draft ISO 26000, yang mendefinisikan tanggung jawab sosial perusahaan sebagai tanggung jawab suatu organisasi atas dampak dari keputusan dan aktivitasnya terhadap masyarakat dan lingkungan, melalui perilaku transparan dan etis (Daniri, 2008).

Desain tanggung jawab sosial perusahaan memiliki keragaman dengan ciri dan komponen khasnya masing-masing. Ragam desain yang terdapat dalam pelaksanaan tanggung jawab sosial perusahaan antara lain sebagai berikut:

1. Karitas, adalah bantuan yang diberikan oleh perusahaan dalam bentuk sumbangan yang bersifat insidental. Kapasitas dan akses masyarakat tidak berubah dari kondisi semula, tetap marginal, akibatnya tidak bisa memutus rantai kemiskinan dan benang kusut pendidikan (Azhari, 2007). Karitas biasanya dimaksudkan untuk memberi bantuan untuk kebutuhan dan kendala yang sifatnya sesaat dan mendesak, misalnya menolong korban bencana alam dengan memberi bantuan berupa uang, makanan, pakaian, obat-obatan atau mengirim makanan bagi rakyat suatu wilayah yang tertimpa bencana kelaparan (Saidi, 2003).

12

bagi mereka yang kalah dalam persaingan dan peningkatan kapasitas organisasi masyarakat dalam upaya mengatasi krisis sosial (Saidi, 2003). 3. Kewarganegaraan korporat, serupa dengan filantropi namun ada beberapa

ciri yang membedakan kewarganegaraan korporat dengan filantropi, yaitu sebagai berikut (Kiroyan, 2008):

a. Prinsip kesukarelaan, pemahaman tanggung jawab sosial perusahaan sebagai kebijakan perusahaan yang melebihi keharusan yang diatur dalam hukum.

b. Pengelolaan atau internalisasi dari apa yang disebut dalam ilmu ekonomi sebagai dampak eksternal negatif.

c. Orientasi terhadap pemangku kepentingan yang bukan semata-mata kepada kepentingan pemegang saham.

d. Penyelarasan tanggung jawab sosial dan ekonomi, tanggung jawab sosial perusahaan tidak boleh berdampak negatif terhadap aspek ekonomis penyelenggaraan bisnis.

e. Praktek dan tata nilai, bagi mereka yang mempraktekannya, tanggung jawab sosial perusahaan bukan semata-mata bagian dari suatu strategi bisnis melainkan merupakan penerapan dari suatu falsafah atau tata nilai yang dianut.

f. Melampaui filantropi, tanggung jawab sosial perusahaan dianggap identik dengan filantropi, yaitu kedermawanan perusahaan terhadap mereka yang nasibnya kurang beruntung.

manfaat dan dampak. Analisis dilakukan dengan melihat karakteristik dan komponen masing-masing desain pelaksanaan tanggung jawab sosial perusahaan seperti yang disajikan pada Tabel 2.

Tabel 2. Matriks Analisis Karakteristik dan Komponen Desain Tanggung Jawab Sosial Perusahaan.

Komponen Karitas Filantropi Kewarganegaraan Korporat Masukan Tradisi

Hibah sosial Uang Makanan Obat–obatan Tren Etika Hukum

Hibah pembangunan Alokasi 1–3 % dari laba

Keterlibatan sosial Sukarela

Seluruh sumber daya perusahaan

Proses Insidental Melalui kepanitiaan Terorganisir Terprogram Yayasan Profesionalisasi

Terinternalisasi dalam kebijakan perusahaan Keterlibatan seluruh

sumber daya perusahaan Divisi khusus yang

menangani TJSP Hasil Mengatasi

masalah sesaat

Mencari penyebab masalah

Mengatasi masalah

Kontribusi langsung kepada masyarakat Pendampingan Manfaat Akses dan

kapasitas masyarakat tetap

Investasi sosial

Peningkatan peluang ekonomi

Keragaman stakeholders

Dampak Ketergantungan Perilaku

masyarakat selalu meminta

Pengembangan pemikiran Peningkatan kapasitas

organisasi/kelembagaan Penguatan masyarakat

Ekonomi komunitas Harmonisasi dengan

masyarakat

Kelestarian lingkungan Partisipasi masyarakat Sumber: Rahman, (2009)

Perencanaan dalam pelaksanaan tanggung jawab sosial perusahaan secara umum terdiri dari tiga langkah utama yang merupakan suatu tingkatan yang merepresentasikan ragam desain pelaksanaan tanggung jawab sosial perusahaan (Wibisono, 2002):

14

2. CSR Assesment, yaitu upaya untuk memetakan kondisi perusahaan dan mengidentifikasi aspek-aspek yang perlu mendapatkan prioritas perhatian dan langkah-langkah tepat untuk membangun struktur perusahaan yang kondusif bagi penerapan tanggung jawab sosial perusahaan secara efektif. 3. CSR Manual Building, yaitu inti dalam memberikan petunjuk pelaksanaan

tanggung jawab sosial perusahaan bagi konsumen perusahaan. Pedoman ini diharapkan mampu memberikan kejelasan dan keseragaman pola pikir dan pola tindak seluruh elemen perusahaan guna tercapainya pelaksanaan program yang terpadu, efektif dan efisien.

2.1.2 Evaluasi Program

Kegiatan evaluasi program merupakan salah satu pilar penting yang tidak dapat diabaikan dalam penyelenggaraan program pembelajaran dan pemberdayaan masyarakat karena berkaitan dengan penyelenggaraan program selanjutnya. Musa (2005) menyatakan evaluasi program yang terencana akan memberikan dampak bagi penguatan dan pengembangan program. Keberhasilan atau kegagalan suatu program dapat diketahui jika kita melakukan evaluasi terhadap program tersebut.

Menurut Budimanta (2008), ada beberapa alasan perlunya melakukan evaluasi program, antara lain:

1. Mengetahui sejauhmana perkembangan dari pelaksanaan program. 2. Mengetahui sejauhmana ketercapaian tujuan.

3. Mengetahui dampak yang terjadi dari program yang telah dilakukan. 4. Mengetahui perubahan pengetahuan, sikap dan keterampilan yang terjadi. 5. Menentukan tepat atau tidaknya media pembelajaran yang digunakan. 6. Menentukan ketepatan pendekatan dan teknik yang digunakan.

7. Menentukan kinerja fasilitator dalam memberikan materi pelatihan, pembelajaran atau pemberdayaan.

8. Mengungkapkan faktor-faktor penghambat.

9. Mengajak semua pihak yang terlibat dalam kegiatan untuk bertanggung jawab terhadap apa yang telah dilaksanakan.

10. Menentukan kegiatan selanjutnya agar lebih efisien dan efektif dengan meminimalisasi faktor penghambat.

16

Tujuan merupakan hasil-hasil yang diharapkan akan dicapai oleh suatu proyek atau program pembangunan. Tujuan dapat disusun secara bertingkat menjadi dua tahapan atau lebih yaitu sebagai berikut :

1. Output : hasil atau tujuan jangka pendek; 2. Outcome : manfaat atau tujuan jangka menengah; 3. Impact : dampak atau tujuan jangka panjang;

Wibisono (1989) mengemukakan jenis-jenis evaluasi yang dapat digunakan untuk melakukan evaluasi program, yaitu sebagai berikut:

1. Evaluasi Input, adalah penilaian terhadap kesesuaian antara input-input program dengan tujuan program. Input adalah semua jenis barang, jasa, dana, tenaga manusia, teknologi dan sumberdaya yang perlu tersedia untuk terlaksananya suatu kegiatan dalam rangka menghasilkan Output dan tujuan suatu proyek atau program.

2. Evaluasi Output, adalah penilaian terhadap output-output yang dihasilkan oleh program untuk megetahui ketercapaian program. Output adalah produk atau jasa tertentu yang diharapkan dapat dihasilkan oleh suatu kegiatan dari inputyang tersedia, untuk mencapai tujuan program. Output juga biasa disebut sebagai hasil langsung atau tujuan jangka pendek.

4. Evaluasi Impact, adalah penilaian terhadap dampak yang diperoleh dari outcome program yang merupakan kenyataan sesungguhnya yang dihasilkan oleh program pada tingkat yang lebih luas. Evaluasi diarahkan pada pengaruh lebih jauh dari program, misalnya kebutuhan pangan rumah tangga, yang diukur oleh tingkat ketersediaan pangan, akses terhadap pangan dan tingkat penggunaan pangan.Impact biasa disebut dampak atau tujuan jangka panjang.

Unsur-unsur pokok yang harus dipenuhi dalam setiap kegiatan evaluasi program (Budimanta, 2008):

1. Obyek yang dinilai, 2. Tujuan evaluasi, 3. Alat evaluasi, 4. Proses evaluasi, 5. Hasil evaluasi,

6. Standard yang dijadikan pembanding,

7. Proses perbandingan antara hasil evaluasi dengan standard.

Jenis-jenis evaluasi program dapat dikategorikan berdasarkan waktu pelaksanaannya (Musa, 2005):

1. Evaluasi Awal (Ex-ante Evaluation)

18

2. Evaluasi Proses (On-going Evaluation)

Evaluasi proses atau monitoring dilakukan pada setiap tahapan dalam perencanaan dan pelaksanaan program. Evaluasi proses adalah evaluasi yang dilakukan ketika program sedang berjalan untuk mengetahui apakah tahapan program berlangsung sebagaimana mestinya, sesuai yang dirumuskan pada perencanaan program.

3. Evaluasi Akhir (Ex-post Evaluation)

Evaluasi akhir adalah evaluasi yang dilakukan pada saat program selesai dilaksanakan untuk melihat hasil dan kesesuaian dengan tujuan.

Menurut Kelsey dan Hearne (1955) dalam Mugniesyah (2006), evaluasi program bermanfaat untuk:

1. Menguji secara berkala pelaksanaan program, yang mengarahkan perbaikan kegiatan yang berkelanjutan.

2. Membantu memperjelas manfaat yang penting dan tujuan-tujuan khusus program serta memperjelas dan mengukur sampai seberapa jauh tujuan-tujuan tertentu tercapai.

3. Menjadi pengukur keefektifan metode yang digunakan.

4. Menyediakan data dan informasi yang penting untuk perencanaan program selanjutnya.

5. Menyediakan bukti tentang nilai atau pentingnya program.

2.1.3 Lembaga Keuangan Mikro

Upaya pengentasan kemiskinan dapat dilakukan antara lain dengan memutus mata rantai kemiskinan itu sendiri, diantaranya adalah dengan pemberian akses yang luas terhadap sumber-sumber pembiayaan bagi usaha kecil dan mikro (UKM) yang dipandang sebagai bagian dari masyarakat miskin yang mempunyai kemauan dan kemampuan produktif. Kendala utama yang dihadapi pelaku usaha kecil dan mikro ketika mengajukan pembiayaan melalui perbankan adalah outstanding10 yang kecil, persyaratan perbankan dan tidak memiliki jaminan liquid11, sehingga sebagian besar usaha kecil dan mikro tidak tersentuh pembiayaan dari perbankan. Menurut Microcredit Summit (1997) dalam Wijono (2005), kredit mikro adalah program pemberian kredit berjumlah kecil kepada warga paling miskin untuk membiayai proyek yang dia kerjakan sendiri agar menghasilkan pendapatan, yang memungkinkan mereka peduli terhadap diri sendiri dan keluarganya. Lembaga keuangan yang terlibat dalam penyaluran kredit mikro umumnya disebut Lembaga Keuangan Mikro (LKM). Menurut Asian Development Bank (ADB), lembaga keuangan mikro adalah lembaga yang menyediakan jasa penyimpanan (deposit), kredit (loan), pembayaran berbagai transaksi jasa (payment service) serta bantuan yang ditujukan bagi masyarakat miskin dan pengusaha kecil. Sedangkan bentuk lembaga keuangan mikro dapat berupa: (1) lembaga formal misalnya bank desa dan koperasi; (2) lembaga semi formal misalnya organisasi non-pemerintah; dan (3) sumber-sumber informal (Wijono, 2005).

10

Outstandingadalah estimasi jumlah keuntungan. 11

20

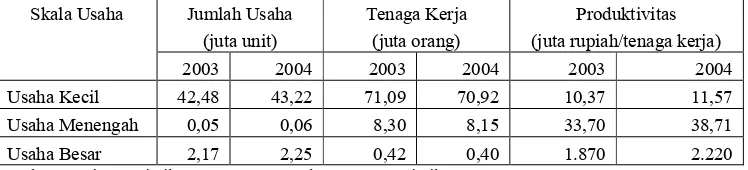

[image:44.612.134.508.370.455.2]Berdasarkan data Badan Pusat Statistik (BPS) tahun 2005, kondisi usaha kecil dan mikro periode tahun 2001 sampai dengan tahun 2004 menunjukkan perkembangan. Pada periode ini kontribusi usaha kecil dan mikro pada produk domestik bruto mencapai 56,04 persen. Data Badan Pusat Statistik tahun 2005 menunjukkan bahwa dari jumlah 43,22 juta unit usaha kecil dan mikro tahun 2004 meningkat 1,61 persen dibandingkan dengan tahun 2003, dan jumlah ini merupakan bagian terbesar pelaku usaha di Indonesia. Tenaga kerja yang diserap usaha kecil dan mikro tahun 2004 mencapai 70,92 juta orang, turun 0,25 persen dibanding tahun 2003. Jumlah unit usaha, penyerapan tenaga kerja dan produktivitas berdasarkan skala usaha tahun 2003 dan 2004 terdapat pada Tabel 3. Tabel 3. Jumlah Unit Usaha, Penyerapan Tenaga Kerja dan Produktivitas

Berdasarkan Skala Usaha Tahun 2003 dan 2004. Skala Usaha Jumlah Usaha

(juta unit)

Tenaga Kerja (juta orang)

Produktivitas (juta rupiah/tenaga kerja)

2003 2004 2003 2004 2003 2004

Usaha Kecil 42,48 43,22 71,09 70,92 10,37 11,57 Usaha Menengah 0,05 0,06 8,30 8,15 33,70 38,71 Usaha Besar 2,17 2,25 0,42 0,40 1.870 2.220 Sumber: Berita Statistik, Maret 2005, Badan Pusat Statistik

Perkembangan Baitul Maal Wa Tamwil di Indonesia sangat potensial, karena berdasarkan data Menegkop, lembaga keuangan mikro yang ada hanya mampu menyerap 2,5 juta dari 43 juta pelaku usaha kecil dan mikro, sehingga diperkirakan masih dibutuhkan lebih dari 8.000 unit Lembaga Keuangan Mikro yang baru. Selain jumlah penerima manfaat yang besar, yang menarik adalah jumlah pembiayaan tiap unit usahapun lebih kecil untuk dapat menyentuh warga miskin yang memiliki kesulitan akses pembiayaan, sehingga dapat disimpulkan bahwa pembiayaan pada lembaga keuangan mikro lebih mampu untuk menyentuh pengusaha mikro sebagai unit usaha terkecil, akan tetapi memiliki jumlah unit usaha paling besar di Indonesia.

Selain dari sisi permodalan, arti penting dari Baitul Maal Wa Tamwilbagi Usaha Kecil dan Mikro adalah berupa pendampingan. Usaha kecil dan mikro praktis lebih bermodalkan semangat dan kerja keras serta kejujuran, sedangkan secara teknis memiliki kelemahan dari sisi sumber daya manusia, permodalan, manajemen, juga legalitas12. Meskipun sepintas pembiayaan pada usaha kecil dan mikro sangat berisiko (karena ketiadaan jaminan), akan tetapi karena sebenarnya terdapat jaminan intangible seperti abonemen los pasar, surat ojek dan lainnya sebagai ganti dari jaminan yang berlaku pada bank ditambah dengan proses collectingyang dilakukan secara harian, hal ini telah menunjukkan bahwa Baitul Maal Wa Tamwil cukup hati-hati dalam proses pembiayaan dibuktikan dengan jumlah kolektabilitas rendah (kredit macet) di bawah 3 persen, lembaga keuangan mikro dapat dijadikan sebagai alternatif investasi yang menguntungkan, sekaligus

12

22

memberikan daya guna kepada masyarakat karena dapat menggerakkan sektor riil sekaligus menciptakan masyarakat produktif.

Sebagai lembaga yang mengelola keuangan masyarakat Baitul Maal Wa Tamwilperlu memiliki badan hukum. Baitul Maal Wa Tamwil yang berkembang didirikan dengan suatu proses legalitas hukum yang bertahap, dimulai dengan kelompok swadaya masyarakat hingga jika telah memenuhi aset yang mencukupi dapat mempersiapkan diri untuk membentuk badan hukum koperasi. Saat pengurus dan anggota telah siap untuk mengurus secara profesional, Baitul Maal Wa Tamwil dapat diajukan menjadi koperasi. Penetapan koperasi sebagai badan hukum Baitul Maal Wa Tamwil dipilih karena legalitas usaha yang diakui di Indonesia hanya tiga: (1) Perseroan Terbatas; (2) Badan Usaha Milik Negara dan (3) Koperasi. Dengan demikian, pilihan legalitas paling logis bagi Baitul Maal Wa Tamwiladalah koperasi. Kesesuaian koperasi sebagai badan hukum Baitul Maal Wa Tamwil didasarkan pada kesesuaian koperasi dengan hukum Islam. Koperasi sebagai salah satu dari sejumlah bentuk kegiatan ekonomi yang tengah dikembangkan saat ini merupakan bangun ekonomi yang berwatak sosial dengan berpadunya nilai ekonomi dan sosial di dalamnya (Norvadewi, 2007).

Baitul Maal Wa Tamwil sebagai pemberi dana (shahibul maal), dalam melakukan penilaian permohonan pembiayaan akan memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan calon peminjam (mudharib), yaitu sebagai berikut:

2. Capacity, penilaian tentang kemampuan peminjam untuk melakukan pembayaran. Kemampuan diukur dengan catatan prestasi peminjam di masa lalu yang didukung dengan pengamatan di lapangan atas sarana usahanya seperti karyawan, mesin, sarana produksi, cara usahanya, dan lain sebagainya.

3. Capital, penilaian terhadap kemampuan modal yang dimiliki oleh calon peminjam, diukur dengan posisi usaha/perusahaan secara keseluruhan yang ditunjukkan oleh rasio keuangan dan penekanan pada komposisi modalnya.

4. Collateral, jaminan yang dimiliki calon peminjam. Penilaian ini untuk lebih meyakinkan bahwa jika suatu risiko kegagalan pembayaran tercapai terjadi, maka jaminan dapat dipakai sebagai pengganti dari kewajibannya. 5. Conditions, pihakBaitul Maal Wa Tamwilharus melihat kondisi ekonomi

yang terjadi di masyarakat dan secara spesifik melihat adanya keterkaitan dengan jenis usaha yang dilakukan oleh calon peminjam. Hal tersebut dilakukan karena kondisi eksternal memiliki pengaruh yang cukup besar dalam proses berjalannya usaha calon peminjam dalam jangka panjang.

2.2 Kerangka Pemikiran

24

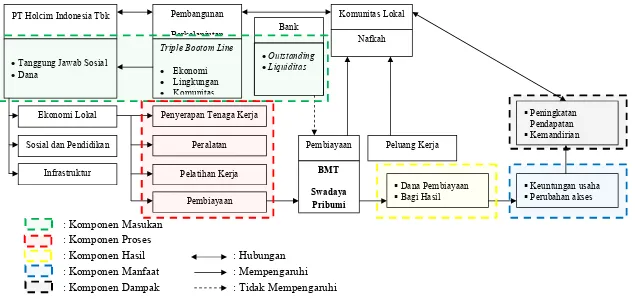

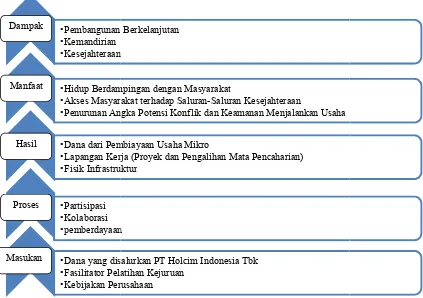

Holcim Indonesia Tbk yang salah satunya adalah pelaksanaan tanggung jawab sosial. Dana tanggung jawab sosial PT Holcim Indonesia Tbk yang merupakan masukan pelaksanaan dikelola oleh departemen community relations.

: Komponen Masukan : Komponen Proses

[image:49.792.84.719.145.444.2]: Komponen Hasil : Hubungan : Komponen Manfaat : Mempengaruhi : Komponen Dampak : Tidak Mempengaruhi

Gambar 1. Kerangka Pemikiran Evaluasi PengelolaanBaitul Maal Wa Tamwil Swadaya Pribumi.

Dana Pembiayaan

Bagi Hasil

Peningkatan Pendapatan

Kemandirian

Keuntungan usaha

Perubahan akses Nafkah

Komunitas Lokal

Peluang Kerja Peralatan

Pembiayaan Penyerapan Tenaga Kerja

Pelatihan Kerja Bank Pembiayaan BMT Swadaya Pribumi PT Holcim Indonesia Tbk

Ekonomi Lokal

Sosial dan Pendidikan

Infrastruktur Tanggung Jawab Sosial Dana

Pembangunan

Berkelanjutan Triple Bootom Line

BAB III

PENDEKATAN LAPANG

3.1 Metode Penelitian

Penelitian ini dilakukan dengan menggunakan perpaduan antara pendekatan kualitatif dan kuantitatif. Pendekatan kualitatif memiliki ciri khas yaitu menekankan pada pumpunan inter-subyektifitas realitas sosial yang dihasilkan dari interaksi antara peneliti dan tineliti (Sitorus, 1998). Pendekatan kuantitatif digunakan untuk mencari informasi faktual secara mendetail yang sedang menggejala dan mengidentifikasi masalah-masalah atau mendapat justifikasi keadaan dan kegiatan-kegiatan yang sedang berjalan (Singarimbun, 1989).

Pendekatan kualitatif digunakan untuk mengetahui masukan, proses, hasil dan manfaat yang didapat dari pengelolaan Baitul Maal Wa Tamwil Swadaya Pribumi. Efisiensi, tingkat kepuasan, perubahan tingkat pendapatan dan perubahan status kemiskinan dijawab dengan menggunakan pendekatan kuantitatif.

Metode yang digunakan untuk membantu menjawab permasalahan penelitian pertama adalah memecah masukan menjadi beberapa variabel masukan yang kemudian dipecah kembali menjadi beberapa indikator. Pemecahan komponen masukan ini dilakukan hingga komponen tersebut tidak dapat dirinci lagi sehingga diperoleh beberapa indikator masukan tanggung jawab sosial perusahaan dan Baitul Maal Wa Tamwil Swadaya Pribumi. Proses pengelolaan tanggung jawab sosial PT Holcim Indonesia Tbk dipahami melalui analisis dengan menggunakan konsep pemberdayaan, tanggung jawab sosial perusahaan dan lembaga keuangan mikro.

28

3.2 Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di tiga lokasi. Lokasi pertama yaitu kantor PT Holcim Indonesia Tbk di Jl. Raya Narogong Kilometer 7, Kabupaten Bogor. Lokasi kedua yaitu kantor Baitul Maal wa Tamwil Swadaya Pribumi di Ruko Rawa Jejed 2, Jalan Raya Klapanunggal – Bojong Kilometer 1, Kabupaten Bogor. Lokasi ketiga yaitu Desa Kembang Kuning, Desa Klapanunggal dan Desa Nambo, Kecamatan Klapanunggal, Kabupaten Bogor sebagai penerima program tanggung jawab sosial PT Holcim Indonesia Tbk dan pembiayaan usaha mikro Baitul Maal wa Tamwil Swadaya Pribumi. Penentuan lokasi ditentukan secara sengaja (purposive). Lokasi penelitian dipilih dengan pertimbangan PT Holcim Indonesia Tbk adalah perusahaan yang menjalankan usaha di bidang pemanfaatan sumber daya alam sehingga sangat relevan untuk mengkaji pelaksanaan program tanggung jawab sosial PT Holcim Indonesia Tbk. Sebelum menentukan tempat penelitian, peneliti melakukan observasi melalui kepustakaan, internet dan penjajakan awal untuk mendapatkan informasi dari narasumber.

3.3 Teknik Pengumpulan Data

Jenis data yang disajikan dalam penelitian ini adalah data primer dan data sekunder. Data primer didapatkan dengan metode wawancara mendalam, pengamatan terbatas dan survei. Data sekunder didapatkan dari penelusuran literatur dan dokumen resmi yang dapat dipertanggungjawabkan secara hukum.

30

3.4 Teknik Analisis Data

Data yang diperoleh akan dianalisis secara kualitatif dan kuantitatif. Analisis kualitatif dilakukan dengan cara mendeskripsikan dan menginterpretasikan fenomena yang ada di lapang. Data yang diperoleh secara kualitatif yaitu data tentang masukan tanggung jawab sosial PT Holcim Indonesia dan Baitul Maal Wa TamwilSwadaya Pribumi meliputi kebijakan perusahaan dan latar belakang penentuan masukan. Proses pengelolaan tanggung jawab sosial PT Holcim Indonesia Tbk dan Baitul Maal Wa Tamwil Swadaya Pribumi meliputi meliputi konsep pemberdayaan dan tanggung jawab sosial perusahaan. Interpretasi dan penyajian data dilakukan dalam bentuk matriks, tabel, grafik dan deskripsi kata.

Data kuantitatif dianalisis menggunakan analisis inferensia yaitu analisis yang berkaitan dengan data sampel untuk kemudian dilakukan penyimpulan-penyimpulan (inferensi) yang digeneralisasikan kepada keseluruhan subyek tempat data itu diambil (populasi). Data kuantitatif primer terlebih dahulu dikumpulkan dan ditabulasikan untuk kemudian disajikan dalam bentuk tabel frekuensi dan grafik. Selanjutnya data kuantitatif yang telah disajikan dilakukan pengujian statistik dengan uji T kemudian dianalisis dan diinterpretasikan untuk melihat kasus yang terjadi.

diasumsikan sebesar 10 persen per tahun Pengolahan data diproses dengan menggunakan software SPSS 16 for Windows danMicrosoft Excel 2007.

Nilai Return On Investmentdapat dicari dengan rumus:

Total Manfaat – Total Biaya

ROI = x 100%

Total Biaya

Total Manfaat : Total pendapatan dari pengelolaan Baitul Maal Wa Tamwil Swadaya Pribumi dikurangi inflasi sebesar 30%.

Total Biaya : Total biaya operasional pengelolaan Baitul Maal Wa Tamwil Swadaya Pribumi.

Apabila suatu program mempunyai Return On Investment lebih besar dari 0 maka program tersebut dapat diterima dan layak dilaksanakan karena memiliki nilai keuntungan.

Hipotesis uji yang digunakan dalam melakukan uji T berpasangan adalah sebagai berikut:

H0: Tidak ada perbedaan antara rata-rata pendapatan penerima kredit sebelum menerima kredit dengan rata-rata pendapatan penerima kredit setelah menerima kredit.

H1: Ada perbedaan antara rata-rata pendapatan penerima kredit sebelum menerima kredit dengan rata-rata pendapatan penerima kredit setelah menerima kredit.

BAB IV

PROFIL LOKASI PENELITIAN

4.1 PT Holcim Indonesia Tbk

4.1.1 Sejarah

PT Holcim Indonesia Tbk telah melalui perjalanan yang panjang di percaturan industri semen serta pembangunan sarana infrastruktur di tanah air. Perjalanan panjang kiprah PT Holcim Indonesia Tbk berawal saat masih bernama PT Semen Cibinong yang resmi didirikan pada tanggal 15 Juni 1971 dengan produk andalannya yaitu “Semen Kujang”. PT Semen Cibinong adalah perusahaan produsen semen swasta pertama yang ada di Indonesia. Pada tahun 1973, unit pertama yang berlokasi di Kecamatan Gunung Putri, Kabupaten Bogor mulai dibangun dan baru siap beroperasi pada tahun 1975.

Langkah besar terjadi pada tanggal 10 Agustus 1977 ketika pada saat itu PT Semen Cibinong menjadi perusahaan produsen semen pertama yang mencatatkan sahamnya di Bursa Efek Jakarta, dan kemudian satu tahun kemudian PT Semen Cibinong juga mencatatkan sahamnya di Bursa Efek Surabaya. Ekspansi PT Semen Cibinong Tbk berlanjut dengan melakukan akuisisi atas mayoritas saham PT Semen Nusantara Cilacap pada tanggal 14 Juni 1993 yang kemudian dilanjutkan dengan pembelian 100 persen atas saham PT Semen Dwima Agung pada tahun 1995.

menjadi bagian dari Grup Holcim. Pada tanggal 1 Januari 2006 perusahaan ini resmi berubah nama menjadi PT Holcim Indonesia Tbk, sejak saat itu PT Holcim Indonesia Tbk menjadi salah satu perusahaan semen milik Grup Holcim.

Grup Holcim merupakan produsen semen, agregat dan beton siap pakai terkemuka di dunia yang berkantor pusat di negara Swiss, dengan total karyawan lebih dari 90.000 orang di seluruh pabrik yang berlokasi di lebih 70 negara. Kapasitas produksi Grup Holcim mencapai lebih dari 170 juta ton semen setiap tahunnya. PT Holcim Indonesia Tbk merupakan perusahaan publik Indonesia dengan mayoritas saham (77,33 persen) dimiliki dan diawasi oleh Holderfin BV Ltd, anak perusahaan dari Grup Holcim. Kepemilikan publik PT Holcim Indonesia Tbk dimiliki 11,15 persen oleh pemegang saham asing dan 11,52 persen oleh pemegang saham lokal. Saat ini jumlah karyawan yang bekerja pada PT Hocim Indonesia Tbk adalah 2.401 orang.

34

PT Holcim Indonesia Tbk juga mencatat prestasi lain yang patut dibanggakan, yaitu memenangkan penghargaan Pencapaian Terbaik dari Hewlett Packard di bidang Teknologi Informasi dan Medali Emas untuk Kendali Mutu di Konvensi Mutu Indonesia pada tahun 2000.

4.1.2 Visi dan Misi

Sejalan dengan perubahan identitas baru sejak diakuisisi oleh Grup Holcim pada tahun 2006, target PT Holcim Indonesia Tbk adalah untuk menjadi pelopor dalam memimpin paradigma bisnis semen di Indonesia, dari produsen semen menjadi penyedia solusi bahan bangunan yang terintegrasi melelui konsep “Membangun Bersama”.

Visi dari PT Holcim Indonesia Tbk adalah menjadi perusahaan yang memiliki kinerja terbaik dan terpandang di industri semen Indonesia, serta menjadi salah satu perusahaan terbaik di dalam Grup Holcim, menyediakan landasan untuk kebutuhan masyarakat di masa depan.

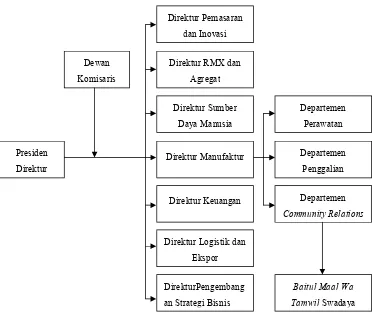

4.1.3 Struktur Organisasi

[image:59.612.133.507.348.663.2]PT Holcim Indonesia Tbk dipimpin oleh seorang Presiden Direktur yang dibantu oleh tujuh orang direktur, yaitu Direktur Pemasaran dan Inovasi, Direktur RMX dan Agregat, Direktur Sumber Daya Manusia, Direktur Manufaktur, Direktur Keuangan, Direktur Logistik dan Ekspor serta Direktur Pengembangan Strategi Bisnis. Departemen community relations yang mengelola tanggung jawab sosial PT Holcim Indonesia Tbk bertanggung jawab kepada direktur manufaktur bersama sepuluh departemen lainnya termasuk departemen penggalian dan perawatan. Struktur organisasi PT Holcim Indonesia Tbk dapat dilihat pada Gambar 2.

Sumber: Annual Report, 2004.

Gambar 2. Struktur Organisasi PT Holcim Indonesia Tbk

Departemen

Penggalian

Departemen

Community Relations Departemen

Perawatan

Baitul Maal Wa TamwilSwadaya Direktur RMX dan

Agregat Direktur Pemasaran

dan Inovasi

Direktur Sumber

Daya Manusia

Presiden

Direktur

DirekturPengembang

an Strategi Bisnis Direktur Logistik dan

Ekspor Direktur Keuangan Direktur Manufaktur Dewan

36

Tanggung jawab tertinggi ada pada direksi dan dewan komisaris PT Holcim Indonesia Tbk. Dewan komisaris bertugas mengawasi direksi serta mengkaji dan memberikan persetujuan atas keputusan yang dibuat pihak manajemen. Direksi bertanggung jawab membuat laporan keuangan, menyusun rencana usaha, termasuk rencana pengelolaan risiko dan rencana strategis, sesuai peraturan perundang-undangan yang berlaku di Indonesia, membuat sekaligus mengawasi jalannya sistem pengawasan internal perusahaan. Dewan komisaris mengadakan pertemuan sebanyak empat kali, sedangkan direksi 12 kali. Dalam melaksanakan tugasnya, dewan komisaris dibantu oleh komite audit, yaitu tim independen yang terdiri dari sejumlah tenaga ahli di bidangnya, dan diketuai oleh seorang komisaris independen. Komite audit membantu dewan komisaris menjalankan sistem pengawasan internal, mengevaluasi hasil audit eksternal dan internal, mengkaji proses manajemen risiko, serta mengevaluasi berbagai persoalan keuangan. departemen audit internal melaksanakan tugas sesuai standar akuntansi internasional, dan melaporkan kepada komite audit.

4.2 Baitul Maal Wa Tamwil Swadaya Pribumi

4.2.1 Sejarah Baitul Maal Wa Tamwil Swadaya Pribumi

perusahaan. Pada tanggal 9 juni 2006 berdirilah Baitul Maal Wa Tamwil Swadaya Pribumi dengan modal awal sebesar Rp 201.000.000,00.

Berkat dukungan semua pihak, Baitul Maal Wa Tamwil Swadaya Pribumi ini berkembang dan terus berkembang dari waktu ke waktu, memasuki usianya yang ke 3 (2009) Baitul Maal Wa Tamwil Swadaya Pribumi mencatat aset sebesar Rp 2.514.385.461,00 dengan jumlah penerima manfaat mencapai 2.801 orang, adapun pembiayaan yang terserap oleh masyarakat mencapai Rp 1.477.285.500,00 dengan penerima manfaat pembiayaan mencapai 1.146 orang nasabah.

4.2.2 Visi dan Misi

Visi Baitul Maal Wa Tamwil Swadaya Pribumi adalah “Menjadi lembaga keuangan mikro syariah yang profesional, kokoh, bermanfaat dan amanah dalam menumbuhkembangkan ekonomi ummat berlandaskan asas dan prinsip-prinsip dasarnya yang maju, berkembang, terpercaya, aman, nyaman, transparan dan berkehati-hatian”.

Misi Baitul Maal Wa Tamwil Swadaya Pribumi adalah sebagai berikut: 1. Meningkatkan dan mengembangkan ekonomi ummat khususnya ekonomi

kecil.

2. Meningkatkan kualitas dan kuantitas usaha, meningkatkan kesempatan kerja dan penghasilan masyarakat.

3. Menghimpun dan mengelola dana masyarakat sehingga memiliki nilai tambah bagi orang lain.

38

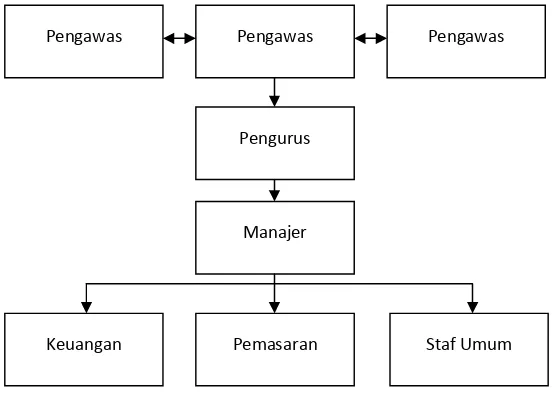

4.2.3 Struktur Organisasi

Baitul Maal Wa Tamwil Swadaya Pribumi memiliki struktur organisasi yang sederhana. Pengawas terdiri dari tiga orang: tokoh masyarakat, perwakilan dari Badan Pemberdayaan Desa dan perwakilan departemen community relations PT Holcim Indonesia Tbk. Struktur organisasi Baitul Maal Wa Tamwil Swadaya Pribumi disajikan pada Gambar 3.

Sumber: Profil Baitul Maal Wa TamwilSwadaya Pribumi

Gambar 3. Struktur Organisasi Baitul Maal Wa TamwilSwadaya Pribumi

Pengawas berfungsi mengaudit laporan tahunan dan tengah tahun yang dilaporkan oleh pengurus. Pengurus terdiri dari dua orang yang bertugas melakukan perencanaan dan inovasi serta menentukan kebijakan pelaksanaan Baitul Maal Wa Tamwil Swadaya Pribumi. Pengurus bertanggung jawab kepada Rapat Umum Pendiri.

Manajer bertugas mengelola operasional Baitul Maal Wa Tamwil Swadaya Pribumi yang membawahi divisi keuangan, divisi pemasaran dan staf umum. Manajer bertanggung jawab langsung kepada pengurus.

Pengawas Pengawas

Pengawas

Pengurus

Pemasaran Keuangan

Manajer

[image:62.612.165.441.235.433.2]4.2.4 Produk

Produk Pembiayaan yang diberikan Baitul Maal Wa Tamwil Swadaya Pribumi antara lain:

1. Murabahah, akad jual beli suatu barang dimana Baitul Maal Wa Tamwil Swadaya Pribumi (penjual) menyebutkan harga jual terdiri dari harga pokok barang dan tingkat keuntungan tertentu atas barang tersebut yang disetujui oleh nasabah (pembeli). Murabahah sangat berguna bagi nasabah yang membutuhkan barang secara mendesak tetapi kekurangan dana pada saat ia kekurangan likuiditas, maka nasabah meminta pada Baitul Maal Wa Tamwil Swadaya Pribumi agar membiayai pembelian barang tersebut dan nasabah membayarnya secara angsuran.

2. Mudharabah, akad kerjasama usaha antara Baitul Maal Wa Tamwil Swadaya Pribumi (shahibul maal) dengan nasabah (mudharib) dimana Baitul Maal Wa Tamwil Swadaya Pribumi menyediakan modal 100% sedangkan nasabah menjadi pengelola. Keuntungan usaha dibagi menurut kesepakatan bersama berupa nisbah bagi hasil dan dituangkan dalam akad perjanjian. Mudharabah sangat tepat bagi nasabah yang membutuhkan modal kerja untuk pengembangan usaha perdagangan atau jasa.

40

Tamwil Swadaya Pribumi untuk membayarnya secara tunai dan nasabah tersebut mengangsurnya ke Baitul Maal Wa Tamwil Swadaya Pribumi 4. Musyarakah, akad kerjasama usaha antara Baitul Maal Wa Tamwil

Swadaya Pribumi dengan nasabah dimana masing-masing pihak memberikan kontribusi dana atas usaha tersebut dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai kesepakatan. Musyarakah sangat tepat bagi nasabah yang kekurangan dana untuk penyelesaian suatu proyek dimana nasabah dan Baitul Maal Wa Tamwil Swadaya Pribumi sama-sama menyediakan dana untuk membiayai proyek tersebut. Setelah proyek selesai nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati dengan Baitul Maal Wa Tamwil Swadaya Pribumi.

Produk Pembiayaan yang diberikan Baitul Maal Wa Tamwil Swadaya Pribumi antara lain:

1. Simpanan Swadaya Pribumi (Swami), merupakan simpanan investasi yang mudah dan sesuai syariah. Nasabah dapat melakukan penyetoran dan penarikan dana sewaktu-waktu dengan mudah. Simpanan ini menggunakan akad mudharabah yang memeberikan bagi hasil yang adil, halal dan sesuai syariah. Setoran awal minimal Rp 25.000,00.

simpanan dapat dilakukan satu bulan sebelum tahun ajaran baru. Setoran awal Rp 25.000,00.

3. Simpanan Idul Fitri (Sifitri), merupakan simpanan khusus untuk persiapan kebutuhan keuangan yang meningkat ketika menghadapi hari raya idul fitri. Nasabah akan mendapatkan bagi hasil atas dana yang diinvestasikan. Penarikan simpanan dapat dilakukan satu bulan sebelum hari raya idul fitri. Setoran awal Rp 25.000,00.

4. Simpanan Qurban (Siqur), simpanan ini diperuntukkan bagi nasabah yang ingin berqurban pada hari raya