DAFTAR LAMPIRAN

Lampiran 1 DAFTAR SAMPEL PENELITIAN

NO Perusahaan Entitas Perusahaan Target Tanggal Keterangan 1 Bank Victoria

Syariah Bank Swaguna 03-08-2007 Akuisisi 2 Bank of India Indonesia Bank Swadesi 17-11-2011 Akuisisi 3 Bank OCBC NISP Bank OCBC Indonesia 02-01-2011 Merger 4 Bank UOB Indonesia Bank UOB Buana 10-06-2010 Merger 5 Bank Windu Kentjana

Lampiran 2

Data Penelitian : Besar CAR, NPL, NPM, ROA, ROE dan LDR pada Dua

Tahun Sebelum Merger dan Akuisisi.

No Nama Perusahaan CAR NPL NPM ROA ROE LDR

International 0.2891 0.0706 0.0519155 0.0043 0.014 0.5153

Data Penelitian : Besar CAR, NPL, NPM, ROA, ROE dan LDR pada Satu

Tahun Sebelum Merger dan Akuisisi.

No Nama Perusahaan CAR NPL NPM ROA ROE LDR

International 0.309 0.0172 -0.053731 0.0002

-0.018 0.5371

Data Penelitian : Besar CAR, NPL, NPM, ROA, ROE dan LDR pada Satu

Tahun Sesudah Merger dan Akuisisi.

No Nama Perusahaan CAR NPL NPM ROA ROE LDR

Lampiran 2 (lanjutan)

Data Penelitian : Besar CAR, NPL, NPM, ROA, ROE dan LDR pada Dua

Tahun Sesudah Merger dan Akuisisi.

No Nama Perusahaan CAR NPL NPM ROA ROE LDR

1 Bank Victoria Syariah 0.452 0.0095 0.2990998 0.0693 0.187 0.4608 2 Bank of India Indonesia 0.1526 0.0159 0.4778028 0.038 0.22 0.9376 3 Bank OCBC NISP 0.174 0.019 0.1798839 0.031 0.187 0.836 4 Bank UOB Indonesia 0.1677 0.0181 0.3391278 0.026 0.15 0.9664 5

Bank Windu Kentjana

Lampiran 3 Hasil Uji Statistik Deskriptif

Statistik Deskriptif

Dua Tahun Sebelum Merger & Akuisisi

Descriptive Statistics

Satu Tahun Sebelum Merger & Akuisisi

Descriptive Statistics

Satu Tahun Sesudah Merger & Akuisisi

Lampiran 3 (lanjutan)

Statistik Deskriptif

Dua Tahun Sesudah Merger & Akuisisi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CARSESUDAH 5 .1526 .4520 .225020 .1272689

NPLSESUDAH 5 .0095 .0211 .016720 .0044466

NPMSESUDAH 5 .1570 .4778 .290592 .1299675

ROASESUDAH 5 .0100 .0693 .034860 .0218368

ROESESUDAH 5 .0603 .2203 .160865 .0615179

LDRSESUDAH 5 .4608 .9664 .771780 .2116182

Lampiran 4

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Predicted Value

N 10

Normal Parametersa,b Mean .3827000

Std. Deviation .54853196

Most Extreme Differences

Absolute .305

Positive .305

Negative -.267

Kolmogorov-Smirnov Z .964

Asymp. Sig. (2-tailed) .311

a. Test distribution is Normal.

Lampiran 5 Hasil Uji Pair Sample T-Test

Uji Paired Sample T-Test pada Capital Adequacy Ratio (CAR)

Paired Samples Test

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 CAR2thnSEBELUM - CAR1thnSESUDAH

-.2959000 .7987309 .3572033 -1.2876554 .6958554 -.828 4 .454

Pair 2 CAR1thnSEBELUM - CAR1thnSESUDAH_A

-.3195400 .8188314 .3661926 -1.3362535 .6971735 -.873 4 .432

Pair 3 CAR1thnSEBELUM_A - CAR2thnSESUDAH

-.0041800 .1631699 .0729718 -.2067823 .1984223 -.057 4 .957

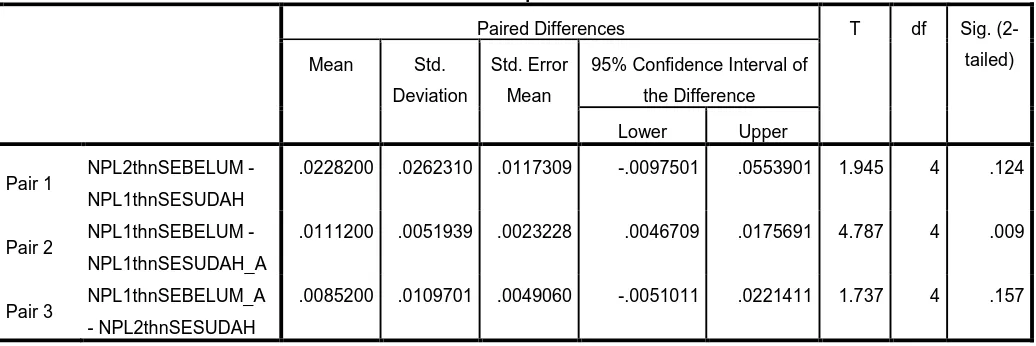

Uji Paired Sample T-Test pada Non Performing Loans (NPL)

Paired Samples Test

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 NPL2thnSEBELUM - NPL1thnSESUDAH

.0228200 .0262310 .0117309 -.0097501 .0553901 1.945 4 .124

Pair 2 NPL1thnSEBELUM - NPL1thnSESUDAH_A

.0111200 .0051939 .0023228 .0046709 .0175691 4.787 4 .009

Pair 3 NPL1thnSEBELUM_A - NPL2thnSESUDAH

Lampiran 5 (lanjutan)

Uji Paired Sample T-Test pada Net Profit Margin (NPM)

Paired Samples Test

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 NPM2thnSEBELUM - NPM1thnSESUDAH

.0049669 .0954751 .0426978 -.1135811 .1235149 .116 4 .913

Pair 2 NPM1thnSEBELUM - NPM1thnSESUDAH_A

-.0115230 .0676841 .0302693 -.0955639 .0725180 -.381 4 .723

Pair 3 NPM1thnSEBELUM_A - NPM2thnSESUDAH

-.0806702 .0895924 .0400670 -.1919139 .0305735 -2.013 4 .114

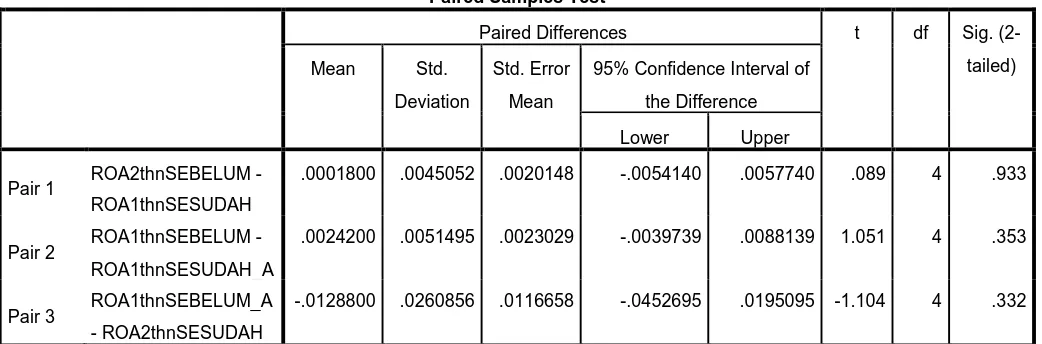

Uji Paired Sample T-Test pada Return on Asset (ROA)

Paired Samples Test

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 ROA2thnSEBELUM - ROA1thnSESUDAH

.0001800 .0045052 .0020148 -.0054140 .0057740 .089 4 .933

Pair 2 ROA1thnSEBELUM - ROA1thnSESUDAH_A

.0024200 .0051495 .0023029 -.0039739 .0088139 1.051 4 .353

Pair 3 ROA1thnSEBELUM_A - ROA2thnSESUDAH

Lampiran 5 (lanjutan)

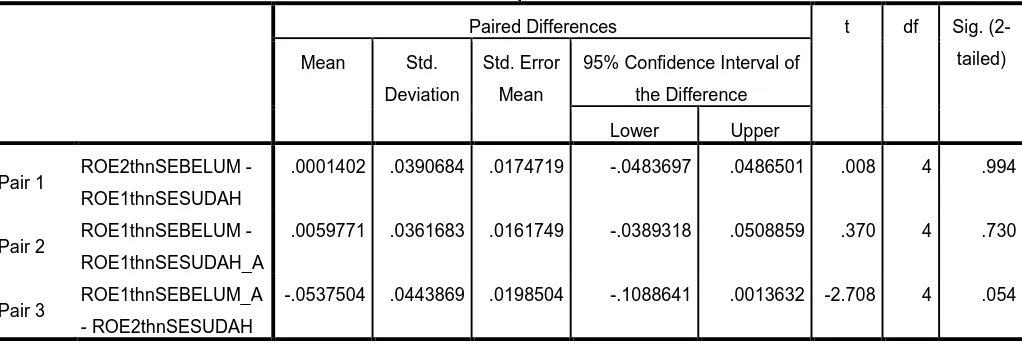

Uji Paired Sample T-Test pada Return on Equity (ROE)

Paired Samples Test

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 ROE2thnSEBELUM - ROE1thnSESUDAH

.0001402 .0390684 .0174719 -.0483697 .0486501 .008 4 .994

Pair 2 ROE1thnSEBELUM - ROE1thnSESUDAH_A

.0059771 .0361683 .0161749 -.0389318 .0508859 .370 4 .730

Pair 3 ROE1thnSEBELUM_A - ROE2thnSESUDAH

-.0537504 .0443869 .0198504 -.1088641 .0013632 -2.708 4 .054

Uji Paired Sample T-Test pada Loan Deposits Ratio (LDR)

Paired Samples Test

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 LDR2thnSEBELUM - LDR1thnSESUDAH

-.0242200 .2536394 .1134310 -.3391549 .2907149 -.214 4 .841

Pair 2 LDR1thnSEBELUM - LDR1thnSESUDAH_A

-.0093600 .2379389 .1064095 -.3048002 .2860802 -.088 4 .934

Pair 3 LDR1thnSEBELUM_A - LDR2thnSESUDAH

DAFTAR PUSTAKA

Brigham F. Eugene dan Joel F. Houston, 2001. Manajemen Keuangan, Edisi Delapan, Erlangga, Jakarta.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Cetakan Kedua, Penerbit Ghalia Indonesia, Bogor.

Gubernur Bank Indonesia, 2004. Peraturan Bank Indonesia Nomor 6/10/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum, Jakarta.

2004. Surat Edaran Bank Indonesia No.6/ 23 /DPNP tanggal 31 Mei 2004 Tentang Penilaian Tingkat Kesehatan Bank Umum, Jakarta.

Hamidah dan Noviani, 2013. Perbandingan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger dan Akuisisi (pada Perusahaan Pengakuisisi yang terdaftar di Bursa Efek Indonesia Periode 2004-2006). Jurnal Riset Manajemen Sains Indonesia (IRMSI) Vol. 4, No. 1 hal 31-52.

Hitt, M, A, 2001. Merger dan Akuisisi : Panduan Bagi Para Pemegang Saham Untuk Meraih Laba, Terjemahan, Cetakan Pertama, Erlangga, Jakarta.

Kasmir, 2008. Manajemen Perbankan, Edisi Revisi 8, Rajawali, Jakarta.

Martono dan Agus Harjito, 2001. Manajemen Keuangan, Edisi Pertama, Ekonisia, Yogyakarta.

Novaliza dan Djajanti, 2013. “Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia”. Jurnal Akuntansi dan Bisnis, Vol. 1, No, 1 hal 1-16.

Payamta dan Setiawan, 2004. “Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik di Indonesia”. Jurnal Riset Akuntansi Indonesia, Vol. 7, No. 3.

Peraturan Pemerintah Republik Indonesia No. 27 Tahun 1998, tentang Penggabungan, Peleburan dan Pengambilalihan Perseroan Terbatas.

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 22 Tahun 1999, Ikatan Akuntan Indonesia, 1999.

Prabowo, Seno Arief, 2012. Analisa Pengaruh Merger dan Akuisisi Terhadap Perubahan Kinerja Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI), Medan.

Rambe, Bhakti Helvi. 2012. Analisis Pengaruh Merger dan Akuisisi Terhadap Kinerja Perusahaan Publik Yang Tedaftar di Bursa Efek Indonesia (BEI).

Sadalia, Isfenti, 2010. Manajemen Keuangan, USU Press, Medan.

Setyasih, Nuraeni, 2009. Analisis Perbandingan Kinerja Perusahaan Manufaktur Sesudah Merger dan Akuisisi. Semarang.

Sektor Keuangan Bank. http:/ bank (01 April 2015).

Shinta, Era H.A, 2008. Analisis Perbedaan Kinerja Keuangan Sebelum dan Sesudah Merger dan Akuisisi (Studi pada Perusahaan Manufaktur yang Melakukan Merger dan Akuisisi yang Tercatat pada BEJ). Malang.

Sinuraya, Murthada, 1999. Teori Manajemen Keuangan, Edisi Revisi, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Situmorang, Syafrizal Helmi dan Muslich Lufti, 2012. Analisis Data untuk Riset Manajemen dan Bisnis, Cetakan Kedua, USU Press, Medan.

Sjahrial, Dermawan, 2009. Manajemen Keuangan, Edisi Ketiga, Mitra Wacana Media. Jakarta.

Sudarsanam, 1999. The Essence of Mergers and Acquisitions. ANDI, Yogyakarta.

Sugiyono, 2008. Metode Penelitian Bisnis. Cetakan Keduabelas, Penerbit Alfabeta, Bandung.

Tampubolon, Manahan P, 2005. Manajemen Keuangan (Finance Management), Cetakan Pertama, Ghalia Indonesia. Bogor.

Triandaru, Sigit dan Totok Budisantoso, 2008. Bank dan Lembaga Keuangan Lain, Edisi Kedua, Cetakan Keempat, Salemba Empat, Jakarta.

Widyaputra, Dyaksa, 2006. Analisis Perbandingan Kinerja Perusahaan dan Abnormal Return Saham Sebelum dan Sesudah Merger dan Akuisisi (di Bursa Efek Jakarta1998-2004), Semarang.

Wahyu, Eri, 2010. Analisis Perbandingan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Merger dan Akuisisi (Studi pada Perusahaan Pengakuisisi di BEI). Semarang.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian pada penelitian ini adalah penelitian komparatif.

Menurut Sugiyono (2008) “Penelitian komparatif adalah suatu penelitian yang bersifat membandingkan. Disini variabelnya masih sama dengan variabel mandiri tetapi untuk sampel yang lebih dari satu atau dalam waktu yang berbeda”. Penelitian ini melihat perbandingan kinerja keuangan sebelum merger dan akuisisi dengan kinerja keuangan setelah merger dan akuisisi.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian di Bursa Efek Indonesia (BEI) melalui situs www.idx.co.id. Waktu penelitian dilakukan dari bulan Juni sampai dengan Juli 2015.

3.3 Batasan Operasional

Batasan Operasional digunakan dalam penelitian ini agar lebih fokus dalam melakukan pengamatan. Batasan operasional dalam penelitian ini adalah : 1. Perusahaan dalam penelitian ini adalah perusahaan perbankan asing yang

2. Data laporan keuangan yang diteliti adalah laporan keuangan dari masing-masing perusahaan perbankan asing 2 (dua) tahun sebelum dan 2 (dua) tahun sesudah merger.

3. Variabel dalam penelitian ini Capital Adequacy Ratio (CAR), Non Performing Loans (NPL), Net Profit Margin (NPM), Return on Assets (ROA),

Return on Equity (ROE) dan Loan to Deposits Ratio (LDR).

3.4 Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan sebagai indikator kinerja keuangan dalam penelitian adalah kinerja keuangan bank yang diukur dengan Capital Adequacy Ratio (CAR), Non Performing Loans (NPL), Net Profit Margin (NPM), Return on

Assets (ROA), Return on Equity (ROE) dan Loan to Deposits Ratio (LDR).

1. Capital, yang diukur dengan rasio Capital Adequacy Ratio (CAR). Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh

seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (hutang) (Dendawijaya, 2005).

Sesuai Lampiran Surat Edaran Bank Indonesia No. 6/23/DPNP Tanggal 31 Mei 2004 cara menghitung CAR adalah sebagai berikut :

Capital Adequacy Ratio =

Modal

Aktiva Tertimbang Menurut Risiko

2. Asset, yang diukur dengan rasio Non Performing Loans (NPL). Non Performing Loans (NPL) digunakan untuk memperhatikan kemampuan membayar dari

debitur, sebagai antisipasi bank atas potensi kerugian dari kredit bermasalah. Sesuai Lampiran Surat Edaran Bank Indonesia No. 6/23/DPNP Tanggal 31 Mei 2004 NPL dapat diperoleh dengan rumus :

Non Performing Loans =

Kredit non Lancar Total Kredit

Besarnya nilai NPL dalam penelitian ini dilihat dari annual report masing-masing perusahaan perbankan asing yang dijadikan sampel.

3. Management yang diukur dengan rasio Net Profit Margin (NPM ), Aspek management pada penilaian kinerja bank dalam penelitian ini tidak dapat

menggunakan pola yang ditetapkan BI tetapi sesuai dengan data yang tersedia diproyeksikan dengan Net Profit Margin. Menurut Kasmir (2008) Net Profit Margin merupakan rasio untuk mengukur kemampuan bank dalam

menghasilkan net income dari kegiatan operasi pokoknya,dapat dihitung dengan rumus :

Net Profit Margin =

Net Income

x 100 % Operating Income

Besarnya NPM dalam penelitian ini diolah sendiri oleh penulis dengan membandingkan laba bersih dengan total pendapatan yang tercantum di annual report masing-masing perusahaan perbankan asingyang dijadikan sampel. 4. Earning, yang diukur dengan rasio Return on Asset (ROA), Return on Equity

Operasional (BO/PO). Return on Asset (ROA) dan Return on Equity (ROE) keduanya digunakan untuk mengetahui kemampuan bank menghasilkan keuntungan secara relatif dibandingkan dengan nilai total asetnya (untuk ROA) dan total modal sendirinya (untuk ROE). Net Income Margin (NIM) adalah pengukuran kemampuan bank untuk menghasilkan laba atas kredit yang disalurkan. BO/PO digunakan untuk mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Dalam Penelitian ini rasio yang digunakan Return on Asset (ROA) dan Return on Equity (ROE) dan bukan BO/PO karena Bank Indonesia lebih

mengutamakan nilai profitabilitas suatu bank diukur dengan aset yang dananya sebagian besar berasal dari simpanan masyarakat maupun yang berasal dari modalnya sendiri sehingga ROA dan ROE lebih mewakili dalam mengukur tingkat profitabilitas. Sesuai Lampiran Surat Edaran Bank Indonesia No. 6/23/DPNP Tanggal 31 Mei 2004 ROA dan ROE dihitung dengan rumus :

Return on Asset =

Laba sebelum pajak Rata-rata total asset

Return on Equity =

Laba setelah pajak Rata-rata modal inti

Besarnya nilai ROA dan ROE dalam penelitian ini dilihat dari annual report masing-masing perusahaan perbankan asing yang dijadikan sampel.

masyarakat dan modal sendiri yang digunakan. Sesuai Lampiran Surat Edaran Bank Indonesia No. 6/23/DPNP Tanggal 31 Mei 2004 LDR dapat diperoleh dengan rumus :

Loan to Deposite Ratio =

Kredit Dana Pihak Ketiga

Besarnya nilai LDR dalam penelitian ini dilihat dari annual report masing-masing perusahaan perbankan asing yang dijadikan sampel.

3.5 Populasi dan Sampel Penelitian

Populasi pada penelitian ini adalah seluruh perusahaan perbankan asing yang terdaftar di Bursa Efek Indonesia periode tahun 2006 – 2013 sejumlah 5 (lima) perusahaan. Teknik sampling yang digunakan adalah sensus (sampel jenuh), sehingga jumlah sampel sama dengan jumlah populasi yaitu 5 (lima) perbankan asing. Beberapa kriteria sampel yang digunakan sebagai berikut :

1. Perusahaan perbankan asing yang terdaftar di Bursa Efek Indonesia dan tercatat melakukan kegiatan merger dan akuisisi serta tidak melakukan kegiatan merger dan akuisisi lebih dari satu kali selama periode pengamatan, 2. Terdapat data laporan keuangan perusahaan untuk 2 (dua) tahun sebelum dan 2

(dua) tahun setelah merger.

Tabel 3.1

Daftar Sampel Penelitian

NO Perusahaan Entitas Perusahaan Target Tanggal Keterangan 1 Bank Victoria

Syariah Bank Swaguna 03-08-2007 Akuisisi 2 Bank of India Indonesia Bank Swadesi 17-11-2011 Akuisisi 3 Bank OCBC NISP Bank OCBC Indonesia 02-01-2011 Merger 4 Bank UOB Indonesia Bank UOB Buana 10-06-2010 Merger 5 Bank Windu Kentjana

International Bank Multicor 08-02-2008 Merger

Sumber : www.idx.co.id (data diolah)

3.6 Jenis Data

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah data kuantitatif. Menurut Situmorang (2012) data kuantitatif yaitu “data berbentuk angka, misalnya : harga saham, besarnya pendapatan,dsb. Data kuantitatif bisa disebut sebagai data berupa angka dalam arti sebenarnya”. Penelitian ini mengambil data pada Bursa Efek Indonesia berupa laporan keuangan tahunan perbankan asing.

3.8 Metode Analisis Data

Metode yang digunakan dalam penelitian ini adalah model analisis Pair Sample T-Test dan analisis dilakukan dengan menggunakan software SPSS.

Sebelumnya data yang terkumpul dianalisis secara bertahap dengan dilakukan analisis rasio keuangan statistik deskriptif terlebih dahulu. Selanjutnya dilakukan pengujian statistik dengan uji distribusi normal dengan menggunakan uji kolmogorov-smirnov. Tahap selanjutnya dilakukan pengujian hipotesis parsial

untuk masing-masing variabel penelitian dengan menggunakan uji analisis Pair Sample T-Test.

3.9. Pengujian Hipotesis

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Profil Bank Victoria Syariah

PT Bank Victoria International Tbk. berdiri sejak tahun 1992 dan memulai kegiatan operasional sebagai Bank Umum sejak 5 Oktober 1994. Bank Victoria terus mengukuhkan eksistensi sebagai bank retail dalam persaingan di dunia perbankan nasional. Sebagai bank publik, Bank Victoria telah mencatatkan sahamnya di Bursa Efek Indonesia sejak tahun 1999 dan hingga saat ini aktif melaksanakan aksi korporasi seperti penawaran umum terbatas dan menerbitkan Obligasi. Pada tahun 2007, Bank Victoria menerbitkan Obligasi II dan Obligasi Subordinasi I masing-masing berjumlah Rp 200 Milyar.

Bank Victoria Syariah dikonversi menjadi Bank Umum Syariah dengan

izin operasional dari Bank Indonesia (BI) dengan Surat Keputusan Gubernur Bank Indonesia No12/8/KEP.GBI/DpG/2010 tanggal 10 Februari 2010 dan efektif sejak tanggal 1 April 2010. Selaras dengan Visi dan Misi, PT Bank Victoria Syariah fokus pada pembiayaan dan pelayanan perbankan syariah untuk usaha mikro, kecil dan menengah (UMKM).

Strategi Bank dalam memasuki bisnis mikro, antara lain:

1. Melakukan pengembangan organisasi bank, di tingkat Kantor Pusat membentuk Divisi Pembiayaan Mikro dan di tingkat Kantor Cabang/ Capem membentuk Unit Kerja Mikro.

2. Menyusun Kebijakan dan Prosedur Bank terkait dengan bisnis pembiayaan Mikro.

3. Melakukan rekrutmen SDI yang berkompeten. 4. Melakukan training/ pelatihan yang memadai. Pemegang Saham PT. Bank Victoria Syariah: 1. PT. Bank Victoria International, Tbk : 99,98% 2. Masyarakat Lain : 0,02%

4.1.2 Profil Bank of India Indonesia

Pada awal berdirinya, Bank Swadesi dikenal sebagai BPR Bank Pasar Swadesi di Surabaya. Pada tahun 1984 kepemilikan penuh bank ini diambil alih oleh keluarga Chugani yang mengarahkan bisnis perbankan menjadi bank umum pada tanggal 2 September 1989, dengan nama PT Bank Swadesi. Pada tahun 1990, Bank Swadesi telah melakukan merger dengan PT Bank Perkreditan Rakyat Panti Daya Ekonomi yang beroperasi di Surakarta, yang memungkinkannya untuk membuka Cabang di Jakarta. Setelah menerima persetujuan dari Bank Indonesia, pada tahun 1992 Bank Swadesi diizinkan untuk melakukan bisnis penukaran uang. Pada tanggal 22 Juni 2007, untuk memperkuat posisinya di antara masyarakat perbankan nasional, Bank Swadesi memutuskan untuk terikat dengan aliansi strategis dengan mengundang investor yang kuat. Upaya ini berhasil dengan penandatanganan Perjanjian Pemegang Saham antara pemegang saham utama dan Bank of India yang menginginkan untuk mengakuisisi saham mayoritas Bank Swadesi yaitu 235.600.000 saham yang merupakan 76% dari total modal Bank Swadesi. Sejak saat itulah Bank of India resmi menjadi pemegang saham pengendali (pemegang saham mayoritas) Bank Swadesi.

4.1.3 Profil Bank OCBC NISP

OCBC NISP resmi menjadi bank komersial pada tahun 1967, bank devisa pada tahun 1990 dan menjadi perusahaan publik di BEI pada tahun 1994.

Pada akhir tahun 1990-an, Bank OCBC NISP berhasil melewati krisis keuangan Asia dan jatuhnya sektor perbankan di Indonesia tanpa dukungan obligasi rekapitalisasi pemerintah. Bank OCBC NISP saat itu menjadi salah satu bank di Indonesia yang melanjutkan penyaluran kreditnya segera setelah krisis selesai. Inisiatif ini memungkinkan Bank mencatat pertumbuhan yang tinggi.

Reputasi Bank OCBC NISP yang baik serta pertumbuhannya yang menjanjikan telah menarik perhatian International Finance Corporation (IFC), bagian dari Grup Bank Dunia, yang kemudian menjadi pemegang saham pada tahun 2001 - 2010 dan dari OCBC Bank-Singapura yang kemudian menjadi pemegang saham Bank OCBC NISP. OCBC Bank-Singapura akhirnya menjadi pemegang saham pengendali melalui serangkaian akuisisi dan penawaran tender sejak tahun 2004. OCBC Bank-Singapura saat ini memiliki saham sebesar 85,06% di Bank OCBC NISP.

4.1.4 Profil Bank UOB Indonesia

Bank UOB Indonesia merupakan salah satu penyedia jasa keuangan di Indonesia. Bank ini pertama kali didirikan sejak tanggal 31 Agustus 1956 dengan nama PT Bank Buana Indonesia. Pada tahun 1972 perusahaan kemudian melakukan akuisisi terhadap salah satu bank di Bandung yakni PT Bank Pembinaan Nasional. Dua tahun berselang, perusahaan kembali melakukan akuisisi terhadap salah satu bank yang berbasis di Semarang yang bernama PT Bank Kesejahteraan Masyarakat dan juga mulai mengakuisisi kembali PT Bank Aman Makmur-Jakarta pada tahun berikutnya. Perkembangan bank ini semakin pesat sehingga sejak tahun 1976 bank ini kemudian memperoleh izin sebagai Bank Devisa. Selain itu perusahaan juga resmi mengganti statusnya sebagai perusahaan terbuka seiring dengan keberhasilan mencatatkan saham di Bursa Efek Jakarta dan Surabaya melalui penawaran umum perdana sejak tahun 2000.

Hal ini menyebabkan perusahaan kemudian resmi berganti nama dari PT Bank Buana Indonesia Tbk menjadi PT Bank UOB Buana Tbk.

Pada tahun 2008, perusahaan memutuskan untuk merubah status kembali menjadi perusahaan tertutup sesuai dengan keputusan dalam Rapat Umum Pemegang Saham Luar Biasa. Dengan hal ini maka kepemilikan saham UOBII terhadap perusahaan semakin meningkat menjadi 98,997% seiring dengan penghapusan pencatatan saham bank (delisting). Sejak tahun 2010 PT Bank UOB Indonesia melakukan merger dengan PT Bank UOB Buana sehingga bank mengganti nama menjadi PT Bank UOB Indonesia yang mulai dipakai sejak tahun 2011 hingga sekarang.

4.1.5 Profil Bank Windu Kentjana International

Bank Windu Kentjana International adalah lembaga keuangan perbankan. Bank ini merupakan hasil merger dari Bank Multicor Tbk. dan PT Bank Windu Kentjana pada tanggal 8 Februari 2008. Bank yang dikenal dengan sebutan "Bank Windu" ini adalah Bank Umum Devisa yang tercatat di Bursa Efek Indonesia.Bank Windu telah memiliki 74 kantor jaringan yang tersebar di seluruh Indonesia seperti di kota Jakarta, Surabaya, Semarang, Solo, bahkan juga ada di Lampung dan Pontianak dan Tanjung Pinang serta Palembang. Bank Windu, sebagai Relationship Based Bank secara aktif mengembangkan jaringan untuk menjadi A Leading Small-Medium-Enterprise Bank.

4.2 Hasil Penelitian

4.2.1 Statistik Deskriptif

Pada tabel dibawah ditampilkan deskriptif variabel yang ditinjau dari nilai rata- rata, standar deviasi, nilai maksimum dan nilai minimum untuk periode sebelum merger dan akuisisi. Jika standar deviasi lebih besar dari pada nilai rata-rata berarti data yang ada memiliki variasi besar, begitu juga sebaliknya jika standar deviasi lebih kecil dari nilai rata-rata berarti data yang ada memiliki variasi rendah. Nilai maksimal menunjukkan nilai terbesar pada data, sedangkan nilai minimum menunjukkan nilai terkecil pada data.

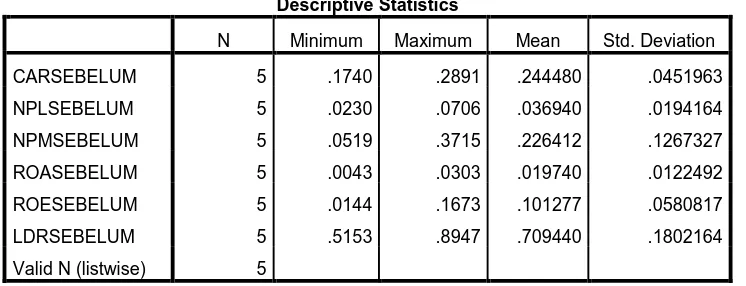

Berikut Tabel 4.1 menunjukkan statistik deskriptif data pada periode dua tahun sebelum merger dan akuisisi.

Tabel 4.1 Statistik Deskriptif

Dua Tahun Sebelum Merger & Akuisisi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CARSEBELUM 5 .1740 .2891 .244480 .0451963

NPLSEBELUM 5 .0230 .0706 .036940 .0194164

NPMSEBELUM 5 .0519 .3715 .226412 .1267327

ROASEBELUM 5 .0043 .0303 .019740 .0122492

ROESEBELUM 5 .0144 .1673 .101277 .0580817

LDRSEBELUM 5 .5153 .8947 .709440 .1802164

Valid N (listwise) 5

Sumber : Hasil Penelitian, 2015 (Data Diolah)

1. Nilai rata-rata CAR dua tahun sebelum M&A sebesar 0.2445 dengan standar deviasi 0.0452. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata CAR sebesar 0.2445 menunjukan bahwa pemenuhan kecukupan modal sebesar 24.45% cukup baik jika dibandingkan dengan standar yang ditetapkan oleh Bank Indonesia sebesar 8%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.289 dan 0.174. 2. Nilai rata-rata NPL dua tahun sebelum M&A sebesar 0.0369 dengan standar

deviasi 0.019. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata NPL sebesar 0.0369 menunjukkan rasio kredit bermasalah kecil dibandingkan standar terbaik NPL yang ditetapkan oleh Bank Indonesia dibawah 5%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.0706 dan 0.023.

3. Nilai rata-rata NPM dua tahun sebelum M&A sebesar 0.2264 dengan standar deviasi 0.1267. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata NPM sebesar 0.2264 menunjukan bahwa rata-rata tingkat pengembalian keuntungan bersih perusahaan 0.2264 kali. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.372 dan 0.519.

dan minimum. Nilai rata-rata ROA sebesar 0.0197 menunjukan bahwa adanya pengembalian keuntungan atas rata-rata aset yang baik dibandingkan dengan standar terbaik ROA yang ditetapkan oleh Bank Indonesia sebesar 1.5%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.0303 dan 0.0043.

5. Nilai rata-rata ROE dua tahun sebelum M&A sebesar 0.1012 dengan standar deviasi 0.05808. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata ROE sebesar 0.1012 menunjukan bahwa adanya pengembalian keuntungan atas rata-rata modal inti yang baik dibandingkan dengan standar terbaik ROE yang ditetapkan oleh Bank Indonesia sebesar 12%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.1673 dan 0.0144.

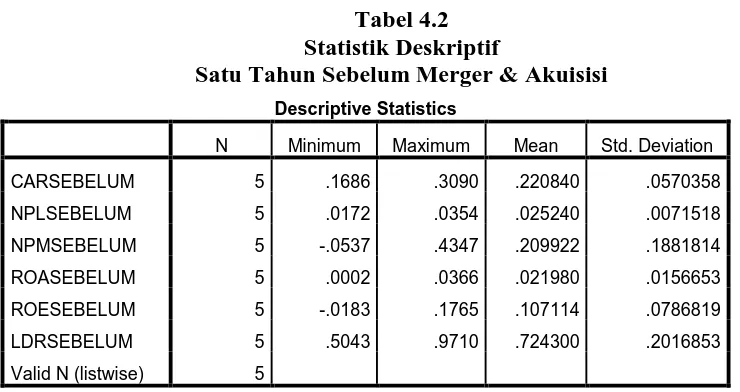

Tabel 4.2 Statistik Deskriptif

Satu Tahun Sebelum Merger & Akuisisi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CARSEBELUM 5 .1686 .3090 .220840 .0570358

NPLSEBELUM 5 .0172 .0354 .025240 .0071518

NPMSEBELUM 5 -.0537 .4347 .209922 .1881814

ROASEBELUM 5 .0002 .0366 .021980 .0156653

ROESEBELUM 5 -.0183 .1765 .107114 .0786819

LDRSEBELUM 5 .5043 .9710 .724300 .2016853

Valid N (listwise) 5

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Hasil deskriptif variabel satu tahun sebelum merger dan akuisisi seperti ditampilkan pada Tabel 4.2 dapat dijelaskan sebagai berikut :

1. Nilai rata-rata CAR satu tahun sebelum M&A sebesar 0.2208 dengan standar deviasi 0.5703. Nilai standar deviasi yang lebih besar dari rata rata menunjukan adanya variasi yang besar atau kesenjangan yang besar antara nilai maksimum dan minimum. Nilai rata-rata CAR sebesar 0.2208 menunjukan bahwa pemenuhan kecukupan modal sebesar 22.08% cukup baik jika dibandingkan dengan standar yang ditetapkan oleh Bank Indonesia sebesar 8%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.3090 dan 0.1686. 2. Nilai rata-rata NPL satu tahun sebelum M&A sebesar 0.02524 dengan standar

Indonesia dibawah 5%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.354 dan 0.172.

3. Nilai rata-rata NPM satu tahun sebelum M&A sebesar 0.2099 dengan standar deviasi 0.1882. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata NPM sebesar 0.2099 menunjukan bahwa rata-rata tingkat pengembalian keuntungan bersih perusahaan 0.2099 kali. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.4347 dan -0.537. 4. Nilai rata-rata ROA satu tahun sebelum M&A sebesar 0.0219 dengan standar

deviasi 0.0157. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata ROA sebesar 0.0219 menunjukan bahwa adanya pengembalian keuntungan atas rata-rata aset yang baik dibandingkan dengan standar terbaik ROA yang ditetapkan oleh Bank Indonesia sebesar 1.5%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.0366 dan 0.0002.

Sedangkan masing- masing nilai maksimum dan minimum adalah 0.1765 dan -0.183.

6. Nilai rata-rata LDR satu tahun sebelum M&A sebesar 0.7243 dengan standar deviasi 0.2017. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata LDR sebesar 0.7243 menunjukan bahwa pinjaman dana pihak ketiga sebesar 72.43% cukup baik jika dibandingkan dengan standar terbaik LDR yang ditetapkan Bank Indonesia antara 85%-110%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.9710 dan 0.5043.

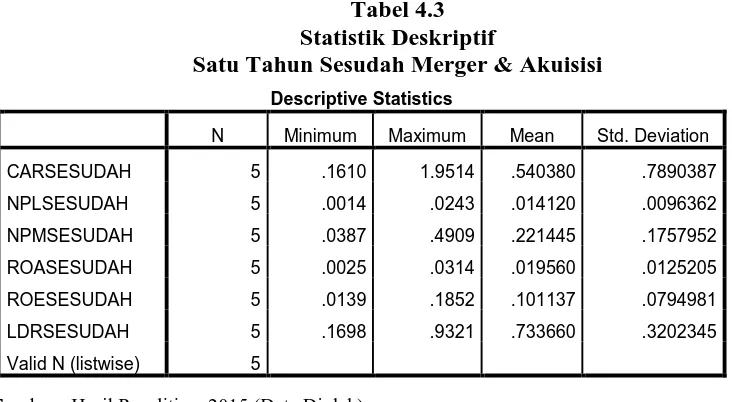

Tabel 4.3 Statistik Deskriptif

Satu Tahun Sesudah Merger & Akuisisi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CARSESUDAH 5 .1610 1.9514 .540380 .7890387

NPLSESUDAH 5 .0014 .0243 .014120 .0096362

NPMSESUDAH 5 .0387 .4909 .221445 .1757952

ROASESUDAH 5 .0025 .0314 .019560 .0125205

ROESESUDAH 5 .0139 .1852 .101137 .0794981

LDRSESUDAH 5 .1698 .9321 .733660 .3202345

Valid N (listwise) 5

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Hasil deskriptif variabel satu tahun sesudah merger dan akuisisi seperti ditampilkan pada Tabel 4.3 dapat dijelaskan sebagai berikut :

dan minimum. Nilai rata-rata CAR sebesar 0.5404 menunjukan bahwa pemenuhan kecukupan modal sebesar 54.04% cukup baik jika dibandingkan dengan standar yang ditetapkan oleh Bank Indonesia sebesar 8%. Sedangkan masing- masing nilai maksimum dan minimum adalah 1.9514 dan 0.1610. 2. Nilai rata-rata NPL satu tahun sesudah M&A sebesar 0.014 dengan standar

deviasi 0.0096. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata NPL sebesar 0.0141 menunjukkan rasio kredit bermasalah kecil dibandingkan standar terbaik NPL yang ditetapkan oleh Bank Indonesia dibawah 5%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.0243 dan 0.0014.

3. Nilai rata-rata NPM satu tahun sesudah M&A sebesar 0.2214 dengan standar deviasi 0.1758. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata NPM sebesar 0.2214 menunjukan bahwa rata-rata tingkat pengembalian keuntungan bersih perusahaan 0.2214 kali. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.4909 dan 0.0387. 4. Nilai rata-rata ROA satu tahun sesudah M&A sebesar 0.0196 dengan standar

Indonesia sebesar 1.5%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.0314 dan 0.0025.

5. Nilai rata-rata ROE satu tahun sesudah M&A sebesar 0.1011 dengan standar deviasi 0.0794. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata ROE sebesar 0.1011 menunjukan bahwa adanya pengembalian keuntungan atas rata-rata modal inti yang baik dibandingkan dengan standar terbaik ROE yang ditetapkan oleh Bank Indonesia sebesar 12%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.1852 dan 0.0139.

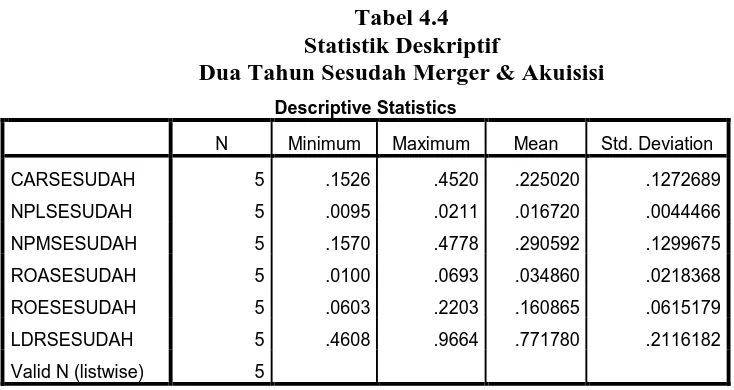

Tabel 4.4 Statistik Deskriptif

Dua Tahun Sesudah Merger & Akuisisi

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CARSESUDAH 5 .1526 .4520 .225020 .1272689

NPLSESUDAH 5 .0095 .0211 .016720 .0044466

NPMSESUDAH 5 .1570 .4778 .290592 .1299675

ROASESUDAH 5 .0100 .0693 .034860 .0218368

ROESESUDAH 5 .0603 .2203 .160865 .0615179

LDRSESUDAH 5 .4608 .9664 .771780 .2116182

Valid N (listwise) 5

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Hasil deskriptif variabel satu tahun sesudah merger dan akuisisi seperti ditampilkan pada Tabel 4.4 dapat dijelaskan sebagai berikut :

1. Nilai rata-rata CAR dua tahun sesudah M&A sebesar 0.2250 dengan standar deviasi 0.1273. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata CAR sebesar 0.2250 menunjukan bahwa pemenuhan kecukupan modal sebesar 22.50% cukup baik jika dibandingkan dengan standar yang ditetapkan oleh Bank Indonesia sebesar 8%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.4520 dan 0.1526. 2. Nilai rata-rata NPL dua tahun sesudah M&A sebesar 0.0167 dengan standar

Indonesia dibawah 5%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.0211 dan 0.0095.

3. Nilai rata-rata NPM dua tahun sesudah M&A sebesar 0.2906 dengan standar deviasi 0.1299. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata NPM sebesar 0.2906 menunjukan bahwa rata-rata tingkat pengembalian keuntungan bersih perusahaan 0.2906 kali. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.4778 dan 0.1570. 4. Nilai rata-rata ROA dua tahun sesudah M&A sebesar 0.0349 dengan standar

deviasi 0.0218. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata ROA sebesar 0.0349 menunjukan bahwa adanya pengembalian keuntungan atas rata-rata aset yang baik dibandingkan dengan standar terbaik ROA yang ditetapkan oleh Bank Indonesia sebesar 1.5%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.0693 dan 0.0100.

Sedangkan masing- masing nilai maksimum dan minimum adalah 0.2203 dan 0.0603.

6. Nilai rata-rata LDR satu tahun sesudah M&A sebesar 0.7718 dengan standar deviasi 0.2116. Nilai standar deviasi yang lebih kecil dari rata rata menunjukan adanya variasi yang kecil atau kesenjangan yang kecil antara nilai maksimum dan minimum. Nilai rata-rata LDR sebesar 0.7718 menunjukan bahwa pinjaman dana pihak ketiga sebesar 77.18% cukup baik jika dibandingkan dengan standar terbaik LDR yang ditetapkan Bank Indonesia antara 85%-110%. Sedangkan masing- masing nilai maksimum dan minimum adalah 0.9664 dan 0.4608.

4.2.2 Uji Kolmogorov-Smirnov

Tabel 4.5

Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Predicted Value

N 10

Normal Parametersa,b Mean .3827000

Std. Deviation .54853196

Most Extreme Differences

Absolute .305

Positive .305

Negative -.267

Kolmogorov-Smirnov Z .964

Asymp. Sig. (2-tailed) .311

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan hasil uji normalitas Tabel 4.5 di atas, terlihat bahwa rata-rata data nilai probabilitas > taraf signifikasi (α=0.05), dari hal tersebut dapat

4.2.3 Pengujian Hipotesis

Pengujian Hipotesis bertujuan untuk menjawab pertanyaan apakah terdapat perbedaan kinerja perusahaan perbankan asing sebelum dan sesudah merger dan akuisisi yang diukur berdasarkan rasio keuangan, yaitu : Capital Adequacy Ratio (CAR), Non Performing Loans (NPL), Net Profit Margin (NPM),

Return on Assets (ROA), Return on Equity (ROE), Loan to Deposits Ratio (LDR)

dengan menggunakan Uji Pair Sample T-Test.

4.2.3.1 Uji Pair Sample T-Test

Hasil uji Pair Sample T-Test pada rasio Capital Adequacy Ratio (CAR), Non Performing Loans (NPL), Net Profit Margin (NPM), Return on Assets

(ROA), Return on Equity (ROE), Loan to Deposits Ratio (LDR) dengan

membandingkan periode dua tahun sebelum dengan satu tahun sesudah, satu tahun sebelum dengan satu tahun sesudah dan satu tahun sebelum dengan dua tahun sesudah merger dan akuisisi dapat dilihat pada tabel-tabel dibawah ini.

Tabel 4.6

Uji Paired Sample T-Test pada Capital Adequacy Ratio (CAR)

Paired Samples Test

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 CAR2thnSEBELUM - CAR1thnSESUDAH

-.2959000 .7987309 .3572033 -1.2876554 .6958554 -.828 4 .454

Pair 2 CAR1thnSEBELUM - CAR1thnSESUDAH_A

-.3195400 .8188314 .3661926 -1.3362535 .6971735 -.873 4 .432

Pair 3 CAR1thnSEBELUM_A - CAR2thnSESUDAH

-.0041800 .1631699 .0729718 -.2067823 .1984223 -.057 4 .957

Sumber : Hasil Penelitian, 2015 (Data Diolah)

0.05). Dari pengujian tersebut disimpulkan bahwa secara signifikansi tidak ada perbedaan rata-rata Capital Adequacy Ratio dua tahun sebelum dengan satu tahun sesudah, satu tahun sebelum dengan satu tahun sesudah maupun satu tahun sebelum dengan dua tahun sesudah merger dan akuisisi.

Tabel 4.7

Uji Paired Sample T-Test pada Non Performing Loans (NPL)

Paired Samples Test

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 NPL2thnSEBELUM - NPL1thnSESUDAH

.0228200 .0262310 .0117309 -.0097501 .0553901 1.945 4 .124

Pair 2 NPL1thnSEBELUM - NPL1thnSESUDAH_A

.0111200 .0051939 .0023228 .0046709 .0175691 4.787 4 .009

Pair 3 NPL1thnSEBELUM_A - NPL2thnSESUDAH

.0085200 .0109701 .0049060 -.0051011 .0221411 1.737 4 .157

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan uji signifikansi Pada Tabel 4.7 Non Performing Loans (NPL) menunjukkan sig 1 = 0.124, sig 2 = 0.009, sig 3 = 0.157 (lebih besar dari

Tabel 4.8

Uji Paired Sample T-Test pada Net Profit Margin (NPM)

Paired Samples Test

Paired Differences t df Sig.

(2-tailed) Mean Std.

Deviation

Std. Error

Mean

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 NPM2thnSEBELUM - NPM1thnSESUDAH

.0049669 .0954751 .0426978 -.1135811 .1235149 .116 4 .913

Pair 2 NPM1thnSEBELUM - NPM1thnSESUDAH_A

-.0115230 .0676841 .0302693 -.0955639 .0725180 -.381 4 .723

Pair 3 NPM1thnSEBELUM_A - NPM2thnSESUDAH

-.0806702 .0895924 .0400670 -.1919139 .0305735 -2.013 4 .114

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Tabel 4.9

Uji Paired Sample T-Test pada Return on Asset (ROA)

Paired Samples Test

Paired Differences t df Sig.

(2-tailed) Mean Std.

Deviation

Std. Error

Mean

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 ROA2thnSEBELUM - ROA1thnSESUDAH

.0001800 .0045052 .0020148 -.0054140 .0057740 .089 4 .933

Pair 2 ROA1thnSEBELUM - ROA1thnSESUDAH_A

.0024200 .0051495 .0023029 -.0039739 .0088139 1.051 4 .353

Pair 3 ROA1thnSEBELUM_A - ROA2thnSESUDAH

-.0128800 .0260856 .0116658 -.0452695 .0195095 -1.104 4 .332

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Tabel 4.10

Uji Paired Sample T-Test pada Return on Equity (ROE)

Paired Samples Test

Paired Differences t df Sig.

(2-tailed) Mean Std.

Deviation

Std. Error

Mean

95% Confidence Interval of

the Difference

Lower Upper

Pair 1 ROE2thnSEBELUM - ROE1thnSESUDAH

.0001402 .0390684 .0174719 -.0483697 .0486501 .008 4 .994

Pair 2 ROE1thnSEBELUM - ROE1thnSESUDAH_A

.0059771 .0361683 .0161749 -.0389318 .0508859 .370 4 .730

Pair 3

ROE1thnSEBELUM_A

- ROE2thnSESUDAH

-.0537504 .0443869 .0198504 -.1088641 .0013632 -2.708 4 .054

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Tabel 4.11

Uji Paired Sample T-Test pada Loan Deposits Ratio (LDR)

Paired Samples Test

95% Confidence Interval of

the Difference

Pair 2 LDR1thnSEBELUM - LDR1thnSESUDAH_A

-.0093600 .2379389 .1064095 -.3048002 .2860802 -.088 4 .934

Pair 3 LDR1thnSEBELUM_A - LDR2thnSESUDAH

-.0474800 .0685910 .0306748 -.1326470 .0376870 -1.548 4 .197

Sumber : Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan uji signifikansi Pada Tabel 4.11 Loan Deposits Ratio (LDR) menunjukkan sig 1 = 0.841, sig 2 = 0.934, sig 3 = 0.197 (lebih besar dari 0.05). Dari pengujian tersebut disimpulkan bahwa secara signifikansi tidak ada perbedaan rata-rata Loan Deposits Ratio (LDR) dua tahun sebelum dengan satu tahun sesudah, satu tahun sebelum dengan satu tahun sesudah maupun satu tahun sebelum dengan dua tahun sesudah merger dan akuisisi.

4.3 Pembahasan Hasil Penelitian

Indonesia berada dibawah 5%. Rata-rata nilai ROA berada diatas 1,5% sesuai dengan standar terbaik ROA yang ditetapkan oleh Bank Indonesia sebesar 1,5%. Rata-rata nilai ROE mendekati standar terbaik ROE yang ditetapkan oleh Bank Indonesia sebesar 12%, namun tergolong masih baik. Rata-rata nilai LDR cukup baik sesuai standar LDR yang ditetapkan oleh Bank Indonesia sebesar 85%-110%.

Hasil uji Kolmogorov-Smirnov menunjukkan bahwa data berdistribusi normal, dengan signifikansi sebesar 0.311 lebih besar dari 0.05 artinya tidak ada perbedaan signifikan dari rasio CAR, NPL, NPM, ROA, ROE dan LDR pada perbankan asing setelah merger dan akuisisi.

Dengan menggunakan Uji Paired Sample T-Test dengan tingkat signifikansi 5% juga menunjukkan bahwa rasio CAR, NPL, NPM, ROA, ROE dan LDR pada periode dua tahun sebelum sampai periode dua tahun sesudah merger

dan akuisisi tidak mengalami perbedaan yang signifikan, kecuali pada Non Performing Loans (NPL) pada periode satu tahun sebelum dibandingkan dengan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Setelah dilakukan pengujian untuk melihat perbandingan kinerja perusahaan perbankan asing sebelum dan sesudah merger dan akuisisi yang diukur dengan rasio Capital Adequacy Ratio (CAR), Non Performing Loans (NPL), Net Profit Margin (NPM), Return on Assets (ROA), Return on Equity

(ROE), Loan to Deposits Ratio (LDR) dengan tingkat signifikansi (α) = 5% dapat

disimpulkan sebagai berikut :

1. Pada rasio Capital Adequacy Ratio (CAR) yang diuji dengan metode Paired Sample T-Test menunjukkan tidak ada perbedaan yang signifikan pada

kinerja perusahaan perbankan asing pada periode pengamatan dua tahun sebelum dibandingkan dengan satu tahun sesudah, satu tahun sebelum dibandingkan dengan satu tahun sesudah, satu tahun sebelum dibandingkan dengan dua tahun sesudah merger dan akuisisi.

2. Pada rasio Non Performing Loans (NPL) yang diuji dengan metode Paired

Sample T-Test menunjukkan tidak ada perbedaan yang signifikan pada kinerja

3. Pada rasio Net Profit Margin (NPM) yang diuji dengan metode Paired Sample T-Test menunjukkan tidak ada perbedaan yang signifikan pada kinerja

perusahaan perbankan asing pada periode pengamatan dua tahun sebelum dibandingkan dengan satu tahun sesudah, satu tahun sebelum dibandingkan dengan satu tahun sesudah, satu tahun sebelum dibandingkan dengan dua tahun sesudah merger dan akuisisi.

4. Pada rasio Return on Asset (ROA) yang diuji dengan metode Paired Sample T-Test menunjukkan tidak ada perbedaan yang signifikan pada kinerja

perusahaan perbankan asing pada periode pengamatan dua tahun sebelum dibandingkan dengan satu tahun sesudah, satu tahun sebelum dibandingkan dengan satu tahun sesudah, satu tahun sebelum dibandingkan dengan dua tahun sesudah merger dan akuisisi.

5. Pada rasio Return on Equity (ROE) yang diuji dengan metode Paired

Sample T-Test menunjukkan tidak ada perbedaan yang signifikan pada kinerja

perusahaan perbankan asing pada periode pengamatan dua tahun sebelum dibandingkan dengan satu tahun sesudah, satu tahun sebelum dibandingkan dengan satu tahun sesudah, satu tahun sebelum dibandingkan dengan dua tahun sesudah merger dan akuisisi.

5.2 Saran

Berdasarkan kesimpulan yang telah diuraikan sebelumnya, peneliti memberikan saran sebagai berikut :

1. Hendaknya perusahaan-perusahaan yang akan melakukan kegiatan merger dan akuisisi sebaiknya melakukan persiapan yang baik sebelum memutuskan untuk melakukan akuisisi. Seperti melihat kondisi perusahaan, baik dari segi manajemen perusahaan maupun financial perusahaan tersebut, begitu juga dengan perusahaan yang akan diajak untuk melakukan penggabungan usaha atau pengambilalihan aktiva perusahaan tersebut, serta kondisi perusahaan dan juga melihat kondisi ekonomi nasional apakah dalam keadaan baik atau buruk bagi perusahaan, dan dampak apa yang mungkin akan muncul dari kegiatan penggabungan usaha ini kelak.

2. Bagi peneliti selanjutnya, hendaknya melakukan pengamatan pada periode yang lebih panjang dan menambah variabel yang diteliti, agar hasil yang didapatkan

BAB II

TINJAUAN PUSTAKA

2.1 Penggabungan Usaha

Penggabungan usaha adalah penyatuan entitas-entitas usaha yang sebelumnya terpisah, meskipun tujuan utama penggabungan usaha adalah profitabilitas, penggabungan juga ditujukan untuk memperoleh efisiensi melalui integrasi operasi secara horizontal atau vertikal dan atau mendiversifikasikan risiko usaha melalui operasi konglomerat.

Ikatan Akuntan Indonesia dalam pernyataan Standar Akuntansi Keuangan Indonesia (PSAK No. 22) mendefinisikan “penggabungan usaha (business combination) sebagai penyatuan dua atau lebih perusahaan yang

terpisah menjadi satu entitas ekonomi karena satu perusahaan menyatu dengan perusahaan lain”. Berdasarkan definisi tersebut, penggabungan tidak hanya terjadi ketika dua atau lebih perusahaan yang terpisah melebur menjadi satu entitas hukum, melainkan ketika dua atau lebih perusahaan menjadi pihak pengendali. Jenis penggabungan usaha dapat dibedakan menjadi dua yaitu penyatuan pemilikan (Merger) dan Akuisisi.

perusahaan yang kurang memiliki koherensi dalam operasinya. Banyak perusahaan yang tidak sesukses yang diharapkan, dan banyak dari akuisisi yang terjadi pada tahun 1960-an tersebut akhirnya dijual atau dilepaskan. Pada tahun 1980-an jumlah penggabungan usaha mengalami peningkatan lagi. Pada periode ini di lihat banyak terjadi leveraged buyouts, tetapi utang yang ditimbulkan dari transaksi tersebut menyebabkan banyak perusahaan yang mengalami kesulitan.

2.2 Pengertian Merger dan Akuisisi

Menurut Sjahrial (2009) merger merupakan “peleburan secara lengkap satu perusahaan dengan perusahaan lain. Perusahaan yang utama mempertahankan nama dan identitasnya, dan ia memperoleh aktiva dan hutang dari perusahaan yang meleburkan diri. Sesudah suatu merger, perusahaan yang meleburkan diri tadi setuju menjadi suatu wujud bisnis tersendiri”.

Ikatan Akuntan Indonesia memberikan definisi berdasarkan perspektif akuntansi bahwa merger adalah salah satu metode penyatuan usaha (business combination). Penyatuan usaha itu sendiri didefinisikan sebagai penyatuan dua

atau lebih perusahaan yang terpisah lain atau memperoleh kendali atas aktiva dan operasi perusahaan lain. Dari definisi di atas akuntansi membedakan penyatuan usaha dalam dua kategori yaitu (1) penyatuan kepentingan atau penyatuan kepemilikan dan (2) akuisisi. Penyatuan kepentingan memiliki makna yang sama dengan terminologi dan PSAK No.22 mendefinisikan

penyatuan kepentingan dengan suatu penggabungan usaha dimana para pemegang saham perusahaan yang bergabung bersama-sama menyatukan kendali atas seluruh, atau secara efektif seluruh aktiva neto dan operasi perusahaan yang bergabung tersebut, selanjutnya perusahaan yang bergabung memikul bersama segala risiko dan manfaat yang melekat pada entitas gabungan, sehingga tidak ada pihak yang dapat diidentifikasikan sebagai perusahaan pengakuisisi.

Dalam terminologi bisnis akuisisi dapat diartikan sebagai pengambilalihan kepemilikan atau pengendalian atas saham atau aset suatu perusahaan oleh perusaahaan lain, dan dalam peristiwa tersebut baik perusahaan pengambilalih atau yang diambil alih tetap eksis sebagai badan hukum yang terpisah. Dalam PSAK No.22 akuisisi didefenisikan sebagai “suatu penggabungan usaha dimana salah satu perusahaan yaitu pengakuisisi sehingga mengakibatkan berpindahnya kendali atas perusahaan yang diambil alih tersebut”. Biasanya perusahaan pengakuisisi memiliki ukuran yang lebih besar dibandingkan dengan perusahaan terakuisisi.

1. Dalam suatu akuisisi dengan saham, tidak perlu mengadakan rapat umum pemegang saham dan tidak memerlukan hak suara.

2. Dalam suatu akuisisi dengan saham, perusahaan yang menawar dapat berhubungan secara langsung dengan para pemegang saham perusahaan target dengan menggunakan suatu penawaran tender.

3. Akuisisi kadang-kadang tidak bersahabat. Dalam hal yang demikian, suatu akuisisi saham digunakan dalam suatu usaha untuk mengecoh manajemen perusahaan target, dimana secara aktif menentang akuisisi.

4. Seringkalilah, kelompok pemegang saham minoritas yang penting akan menghalangi suatu penawaran tender.

5. Penggabungan yang lengkap dari suatu perusahaan dengan perusahaan yang lainnya membutuhkan suatu merjer. Banyak akuisisi dengan saham diikuti dengan suatu merjer yang formal kemudian.

Perusahaan lain dapat diperoleh dengan cara akuisisi saham, yaitu dengan membeli saham secara tunai, penyertaan saham atau surat berharga lainnya. Proses ini sering dimulai oleh manajemen suatu perusahaan dengan memberikan penawaran secara langsung kepada pemegang saham perusahaan lainnya. Penawaran ini dapat dilakukan dengan cara tender. Para pemegang saham tersebut memilih untuk menerima penawaran tender tersebut dengan mempertukarkannya secara tunai atau ditukarkan dengan surat berharga lainnya, tergantung dari penawaran yang diberikan.

2.3 Klasifikasi Merger dan Akuisisi

Menurut Martono (2001) secara umum penggabungan usaha dapat dikelompokkan menjadi empat kelompok yaitu penggabungan atau merger horizontal, vertikal, congeneric, dan konglomerat.

a) Merger Horisontal

b) Merger Vertikal

Merger secara vertikal adalah penggabungan perusahaan yang memiliki keterkaitan antara input-output maupun pemasaran. Sebagai contoh perusahaan pengecoran baja melakukan penggabungan dengan supplier seperti perusahaan tambang.

c) Congeneric Merger

Congeneric merger yaitu penggabungan dua perusahaan yang sejenis atau dalam industri yang sama tetapi tidak memproduksi produk yang sama maupun tidak ada ketertarikan suppliernya. Misalnya perusahaan pengemasan air merger dengan perusahaan pembuatan teh dalam kemasan.

d) Conglomerat Merger Ekstensi Pasar

Conglomerat merger yaitu penggabungan dua atau lebih perusahaan dari industri yang berbeda. Sebagai contoh perusahaan pengeboran minyak membeli perusahaan penerbangan atau real estate.

Pada umumnya merger yang vertikal dan horisontal akan memberikan sinergi yang terbesar dibandingkan dua jenis merger lainnya.

2.4 Alasan Merger dan Akuisisi

Merger dan akuisisi adalah keputusan strategis para manajer dari suatu perusahaan, yang mana juga merupakan produk dari salah satu aspek mendasar dalam strategi korporasi, memiliki beragam alasan, motif dan tujuan. Menurut Sinuraya (1999) ada berbagai alasan dilakukannya merger :

1. Untuk bisa beroperasi dengan lebih ekonomis 2. Memperoleh manajemen yang lebih baik 3. Pertumbuhan

4. Penghematan pajak yang belum dimanfaaatkan 5. Untuk memanfaatkan dana yang menganggur.

Sedangkan menurut Martono (2001) merger umumnya disebabkan oleh berbagai alasan, yaitu :

1. Peningkatan penjualan dan penghematan operasi 2. Perbaikan manajemen

7. Diversifikasi

8. Keuntungan-keuntungan leverage 9. Alasan pribadi.

Penggabungan badan usaha diantaranya dimaksudkan agar perusahaan memperoleh daerah pemasaran yang lebih luas dan volume penjualan lebih besar, mampu mengembangkan organisasi yang lebih kuat dan produksi yang lebih baik serta manajemen yang baik, penurunan biaya melalui penghematan dan efisiensi pada skala produksi yang lebih besar, peningkatan pengendalian pasar dan posisi bersaing, diversifikasi lini-lini produk, perbaikan posisi dalam kaitannya dengan sumber pengadaan bahan baku, dan peningkatan yang menitikberatkan pada modal untuk pertumbuhan sebagai biaya yang rendah atas pinjaman.

Sedangkan menurut Tampubolon (2005) ada beberapa alasan mengapa suatu korporasi lebih menginginkan pertumbuhan eksternal melalui merger dibandingkan dengan pertumbuhan internal :

1. Kemungkinan korporasi menginginkan diversifikasi untuk menurunkan risiko yang diakibatkan pengaruh musim.

2. Harapan korporasi akan memperoleh sinergi dari merger dengan korporasi lainnya

3. Suatu merger memungkinkan suatu korporasi untuk memperoleh apa yang tidak diperolehnya.

4. Kemungkinan korporasi akan dapat memperbaiki kapabilitas dalam menghimpun dana karena bergabung dengan korporasi yang memiliki kemampuan likuiditas asset yang lebih besar dan utang rendah.

5. Pendapatan bersih korporasi besar yang baru dapat mengkapitalisasi pada tingkat yang lebih rendah, yang dapat mengakibatkan nilai pasar sahamnya lebih tinggi.

6. Dalam beberapa hal ada kemungkinan untuk membiayai aktivitas lebih baik dengan akuisisi apabila pembiayaan ekspansi internal tidak memungkinkan.

7. Suatu merger dapat mengakibatkan return on investment (ROI) akan lebih baik apabila nilai pasar korporasi yang diakuisisi lebih rendah daripada replacement cost yang terjadi.

biasanya dari segi harga, tetapi juga akan memperoleh manfaat dari pajak yang dapat diperhitungkan kemudian.

2.5 Kelebihan dan Kekurangan Merger dan Akuisisi

“Kelebihan merjer yang utama adalah bahwa suatu merjer secara hukum adalah sederhana dan tidak ada biaya yang besar seperti bentuk akuisisi lainnya. Alasannya dikarenakan perusahaan secara sederhana setuju untuk menggabungkan seluruh operasionalnya”. (Sjahrial, 2009). Artinya perusahaan utama tidak memiliki keinginan untuk memindahkan kepemilikan aset individu perusahaan yang meleburkan diri ke perusahaan utama.

“Kerugian yang utama dari merjer adalah bahwa suatu merjer harus disetujui dengan suatu hak suara dari pemegang saham tiap-tiap perusahaan. Khususnya dua pertiga bahkan lebih hak suara yang dibutuhkan untuk memperoleh persetujuan”. (Sjahrial, 2009). Lamanya waktu yang dibutuhkan untuk untuk memperoleh hak suara inilah yang menjadi kendala.

takeover). Akuisisi Aset memerlukan suara pemegang saham tetapi tidak

memerlukan mayoritas suara pemegang saham seperti pada akuisisi saham sehingga tidak ada halangan bagi pemegang saham minoritas jika mereka tidak menyetujui akuisisi. Kerugian-kerugian akuisisi saham dan akuisisi aset, jika cukup banyak pemegang saham minoritas yang tidak menyetujui pengambilalihan tersebut, maka akuisisi akan batal. Pada umumnya anggaran dasar perusahaan menentukan paling sedikit dua pertiga (sekitar 67%) suara setuju pada akuisisi agar akuisisi terjadi. Apabila perusahaan mengambilalih seluruh saham yang dibeli maka terjadi merger. Pembelian setiap aset dalam akuisisi aset harus secara hukum dibalik nama sehingga menimbulkan biaya legal yang tinggi.

2.6 Kinerja Perusahaan

Menurut Martono (2001) “kinerja keuangan suatu perusahaan sangat bermanfaat bagi berbagai pihak (stakeholders) seperti investor, kreditur, analis, konsultan keuangan, pialang, pemerintah dan pihak manajemen sendiri”. Laporan keuangan suatu perusahaan, bila disusun secara baik dan akurat dapat memberikan gambaran keadaan yang nyata mengenai hasil atau prestasi yang telah dicapai oleh suatu perusahaan selama kurun waktu tertentu.

terjadi setelah perusahaan melakukan penggabungan usaha biasanya adalah pada kinerja perusahaan dan penampilan perusahaan yang praktis membesar dan meningkat. Kondisi dan posisi perusahaan mengalami perubahan, dan hal ini tercermin dalam pelaporan keuangan perusahaan.

Untuk mengetahui kinerja keuangan perusahaan maka secara umum perlu dilakukan analisis terhadap laporan keuangan. Rasio keuangan yang diukur dalam penelitian ini menggunakan Rasio CAMEL. Dalam Kamus Perbankan (Institut Bankir Indonesia) edisi kedua tahun 1999 dinyatakan bahwa “CAMEL adalah aspek yang paling banyak berpengaruh terhadap tingkat kesehatan lembaga keuangan. Menurut Triandaru Sigit dan Totok Budisantoso (2008) Penilaian tingkat kesehatan mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari :

a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen komponen sebagai berikut:

1) kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku;

2) komposisi permodalan;

3) trend ke depan/proyeksi KPMM;

4) aktiva produktif yang diklasifikasikan dibandingkan dengan modal Bank;

5) kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan);

6) rencana permodalan Bank untuk mendukung pertumbuhan usaha; 7) akses kepada sumber permodalan; dan

8) kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank.

b. Kualitas Aset (Asset Quality)

1) aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva produktif;

2) debitur inti kredit di luar pihak terkait dibandingkan dengan total kredit; 3) perkembangan aktiva produktif bermasalah /non performing asset

dibandingkan dengan aktiva produktif;

4) tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP);

5) kecukupan kebijakan dan prosedur aktiva produktif;

6) sistem kaji ulang (review) internal terhadap aktiva produktif; 7) dokumentasi aktiva produktif; dan

8) kinerja penanganan aktiva produktif bermasalah. c. Manajemen (Management)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) manajemen umum;

2) penerapan sistem manajemen risiko; dan

3) kepatuhan Bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

d. Rentabilitas (Earnings)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) return on assets (ROA); 2) return on equity (ROE); 3) net interest margin (NIM);

4) Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO);

5) perkembangan laba operasional;

6) komposisi portofolio aktiva produktif dan diversifikasi pendapatan; 7) penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya; 8) prospek laba operasional.

e. Likuiditas (Liquidity)

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan;

2) 1-month maturity mismatch ratio; 3) Loan to Deposit Ratio (LDR);

4) proyeksi cash flow 3 bulan mendatang;

5) ketergantungan pada dana antar bank dan deposan inti;

6) kebijakan dan pengelolaan likuiditas (assets and liabilities management/ ALMA);

7) kemampuan Bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya; dan

f. Sensitivitas terhadap risiko pasar (Sensitivity to Market Risk)

Penilaian pendekatan kuantitatif dan kualitatif faktor sensitivitas terhadap risiko pasar antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut:

1) modal atau cadangan yang dibentuk untuk mengcover fluktuasi suku bunga dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) suku bunga;

2) modal atau cadangan yang dibentuk untuk mengcover fluktuasi nilai tukar dibandingkan dengan potential loss sebagai akibat fluktuasi (adverse movement) nilai tukar; dan

3) kecukupan penerapan sistem manajemen risiko pasar.

2.7 Penelitian Terdahulu

Lanjutan Tabel 2.1

2.8 Kerangka Konseptual

melakukan merger dan akuisisi. Untuk mengetahui pengaruh pelaksanaan merger dan akuisisi terhadap kinerja perusahaan secara finansial dilakukan dengan membandingkan rasio-rasio keuangan sebelum dan setelah merger dan akuisisi berlangsung. Jika hasil uji menunjukkan hasil yang berbeda, maka dapat dikatakan bahwa merger dan akuisisi berpengaruh terhadap kinerja keuangan perusahaan, lebih lanjut pengaruh ini bisa mengarah ke nilai pengaruh yang positif atau pengaruh negatif.

Berdasarkan hasil-hasil penelitian terdahulu dan apabila dikaitkan dengan teori yang telah dijelaskan menunjukkan adanya suatu perbedaan atau gap antara hasil penelitian-penelitian terdahulu, penelitian dengan teori, dan teori dengan kenyataan yang hasilnya tidak selalu konsisten.

Berdasarkan uraian yang ada, maka dapat dibuat suatu kerangka pemikiran dari pengaruh sebelum dan setelah merger dan akuisisi terhadap kinerja perusahaan sebagai berikut :

≠

Gambar 2.1 Kerangka Konseptual

Sebelum Merger dan Akuisisi Setelah Merger dan Akuisisi

Kinerja Perusahaan

Capital Adequacy Ratio (CAR), Non Performing Loans (NPL), Net Profit Margin (NPM), Return on Assets (ROA), Return on Equity (ROE), Loan to Deposits Ratio (LDR).

Kinerja Perusahaan

2.9 Hipotesis Penelitian

Dalam penelitian ini dikemukakan hipotesis sebagai berikut terdapat perbedaan kinerja perusahaan perbankan asing sebelum dan sesudah merger dan akuisisi yang diukur berdasarkan rasio keuangan yaitu Capital Adequacy Ratio (CAR), Non Performing Loans (NPL), Net Profit Margin (NPM), Return on Assets

BAB I PENDAHULUAN

1.1 Latar Belakang

Memasuki era globalisasi telah mendorong entitas bisnis melakukan strategi bisnis dalam skala internasional agar dapat bertahan bahkan lebih berkembang. Strategi bisnis yang dapat dilakukan meliputi inovasi produk, ekpansi pasar, pencarian sumber daya baru dan lain-lain yang dilakukan dengan tidak lagi memandang batas-batas negara. Strategi yang tepat dapat membantu perusahaan untuk mempertahankan eksistensinya dan memperbaiki kinerjanya.

Salah satu usaha untuk menjadi perusahaan yang besar dan kuat adalah dengan cara ekspansi. Ekspansi perusahaan dapat dilakukan baik dalam bentuk ekspansi internal maupun eksternal. Ekspansi internal terjadi pada saat divisi-divisi yang ada dalam perusahaan tumbuh secara normal melalui kegiatan capital budgeting. Sedangkan ekspansi eksternal dapat dilakukan dalam bentuk

penggabungan usaha. Dari waktu ke waktu perusahaan lebih menyukai ekspansi eksternal daripada ekspansi internal karena ekspansi eksternal dianggap jalan cepat untuk mewujudkan tujuan perusahaan di mana perusahaan tidak perlu memulai dari awal suatu bisnis baru.

setuju untuk menyatukan kegiatan operasionalnya dengan basis yang relatif seimbang, karena mereka memiliki sumber daya dan kapabilitas yang secara bersama-sama dapat menciptakan keunggulan kompetetif yang lebih kuat. Merger memerlukan pembubaran semua entitas yang terlibat kecuali satu entitas. Sedangkan Akuisisi menurut Hitt (2001) adalah strategi yang melaluinya suatu perusahaan membeli hak untuk mengontrol atau 100 persen kepemilikan terhadap perusahaan lain dengan tujuan untuk menggunakan kompetensi inti perusahaan itu secara efektif, dengan cara menjadikan perusahaan yang diakuisisi itu sebagai bagian dari bisnis dalam portofolio perusahaan yang mengakuisisi.

Perusahaan-perusahaan besar di Indonesia telah banyak melakukan merger dan akuisisi, terlebih pada masa krisis ekonomi yang mengakibatkan banyaknya perusahaan yang bangkrut. Bahkan saat ini pasar berkembang di mana kegiatannya bukan berupa jual beli barang saja, namun beralih ke jual beli kepemilikan dalam perusahaan. Pasar ini biasa disebut dengan Market for Corporate Control. Merger dan akuisisi sendiri telah menjadi strategi yang

populer di kalangan perusahaan-perusahaan di Amerika dan Eropa karena diyakini berperan penting dalam restrukturisasi yang efektif. Selama tahun 1998, nilai merger dan akuisisi di Amerika lebih dari USD 6 triliun dengan 11.400 transaksi.

dapat memberikan banyak keuntungan bagi perusahaan antara lain peningkatan kemampuan dalam pemasaran, riset, skill manajerial, transfer teknologi, dan efisiensi berupa penurunan biaya produksi. Jadi, nilai perusahaan setelah merger dan akuisisi seharusnya lebih besar daripada penjumlahan nilai masing-masing perusahaan sebelum merger dan akuisisi.

Secara teori, setelah merger dan akuisisi ukuran perusahaan dengan sendirinya bertambah besar karena aset dan kewajiban perusahaan digabung bersama. Dasar logis dari pengukuran berdasarkan akuntansi adalah bahwa jika ukuran bertambah besar ditambah dengan sinergi yang dihasilkan dari aktivitas-aktivitas yang simultan, maka laba perusahaan juga akan semakin meningkat. Oleh karena itu, kinerja setelah merger dan akuisisi seharusnya semakin baik dibandingkan dengan sebelum merger dan akuisisi. Namun pada beberapa kasus, merger dan akuisisi dapat tidak berpengaruh sama sekali pada kinerja keuangan perusahaan pengakuisisi bahkan menurunkan kinerja perusahaan.

Tabel 1.1

Besarnya CAR, NPL, NPM, ROA, ROE dan LDR Pada Perusahaan Perbankan Asing

No Nama Bank/

CAR merupakan rasio kecukupan modal yang berfungsi menampung

risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit. Bank of India Indonesia pada tanggal 17 November 2011 mengakuisisi Bank Swadesi. Dari Tabel 1.1 nilai CAR setelah akuisisi pada tahun 2012 sebesar 21,10% dan tahun 2013 sebesar 15,26% semakin menurun jika dibandingkan dengan nilai CAR sebelum akuisisi tahun 2010 sebesar 26,91%. Bank Windu Kentjana International melakukan merger dengan Bank Multicor pada tanggal 18 Desember 2007, nilai CAR setelah merger pada tahun 2008 sebesar 20,24% dan tahun 2009 sebesar 17,88% semakin menurun jika dibandingkan dengan nilai CAR sebelum merger tahun 2007 sebesar 30,90%. Artinya kinerja pada Bank of

India Indonesia dan Bank Windu Kentjana International setelah merger maupun akuisisi berpengaruh buruk terhadap nilai CAR.

NPL merupakan rasio untuk mengukur kualitas kredit. Semakin tinggi