SKRIPSI

PENGARUH PROFITABILITAS, STRUKTUR ASET DAN CURRENT RATIO TERHADAP STRUKTUR MODAL PADA PERUSAHAAN

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2009-2011

OLEH : PUTRI ZAKIAH

100503227

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan

sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Profitabilitas, Struktur

Aset dan Current Ratio terhadap struktur modal pada Perusahaan Makanan dan

Minuman yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2011”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik

guna menyelesaikan beban akademik pada Fakultas Ekonomi Sumatra Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan

sumbernya secara jelas sesuai dengan norma, kaidah, dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi saya, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 11 Maret 2014

Yang membuat pernyataan

KATA PENGANTAR

Puji syukur kepada Allah SWT, yang telah melimpahkan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Profitabilitas, Struktur Aset dan Current Ratio terhadap Struktur Modal pada

Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI)

Tahun 2009-2011”. Skripsi ini disusun guna melengkapi persyaratan dalam

menyelesaikan kelulusan studi pada Program Sarjana (S1) Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Dalam penulisan skripsi hingga selesainya, penulis telah banyak mendapatkan

bantuan-bantuan dalam bentuk bimbingan, keterangan serta dorongan moril

maupun materiil, sehingga skripsi ini dapat penulis selesaikan. Teristimewa untuk

ibunda penulis, Hj. Syafnah yang selalu memberikan doa, dorongan dan semangat

kepada penulis selama ini. Pada kesempatan ini penulis juga ingin menyampaikan

terima kasih yang sebesar – besarnya, kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak. selaku Dekan Fakultas

Ekonomi Universitas Sumatra Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. selaku Ketua

Departemen Akuntansi dan Bapak Hotmal Ja’far, MM, Ak. selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi

Sumatera Utara dan sebagai dosen pembimbing yang telah meluangkan

waktunya untuk memberikan bimbingan dan perbaikan dalam

menyelesaikan skripsi ini.

4. Keluarga tercinta (Papa, Mama dan Kakak) yang selalu memberikan doa

dan semangat kepada penulis. Sarah, Sally, Melati, Liza, Inez, Putra serta

teman-teman lain yang tidak dapat penulis sampaikan satu per satu, yang

telah membuat hari-hari penulis selalu dipenuhi canda dan tawa di dalam

dan di luar kampus.

Dengan segala kerendahan hati, penulis memohon maaf jika terdapat

kesalahan dan kekurangan dalam penulisan skripsi ini. Penulis menyadari bahwa

skripsi ini masih jauh dari segala kesempurnaan. Semoga skripsi ini dapat

bermanfaat bagi penulis dan seluruh pembaca pada masa yang akan datang.

Medan, 11 Maret 2014

Penulis,

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh profitabilitas, struktur aset dan current ratio terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2001. Jumlah sampel yang diambil adalah 15 perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011 dengan kriteria tertentu.

Data diperoleh dari situs Bursa Efek Indonesia, www.idx.co.id. Hasilnya terlihat pada laporan tahunan yang diterbitkan oleh perusahaan-perusahaan yang menjadi sampel pada penelitian ini. Model analisis yang digunakan adalah regresi linier berganda, uji t dan uji f. Uji t dipergunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Uji f digunakan untuk menguji pengaruh variabel independen secara bersama terhadap variabel dependen.

Hasil penelitian ini menunjukkan bahwa secara parsial struktur aset dan current ratio tidak berpengaruh terhadap struktur modal, tetapi secara parsial profitabilitas berpengaruh terhadap struktur modal perusahaan dalam tingkat yang signifikan, sedangkan secara simultan profitabilitas, struktur aset dan current ratio berpengaruh terhadap struktur modal perusahaan dalam tingkat yang signifikan.

ABSTRACT

The purpose of this study was conducted to determine the effect of profitability, asset structure and the current ratio of the Capital Structure In Food And Beverage Company Registered In Indonesia Stock Exchange in 2009-2011. The number of samples taken is 15 food and beverage companies listed in Indonesia Stock Exchange in 2009-2011 with certain criteria.

Data obtained from the Indonesia Stock Exchange website, www.idx.co.id. The results are shown in the annual report issued by the companies sampled in this study. The analysis model used is multiple linear regression, t test and f test. T test was used to test the independent variable on the dependent variable partially. F test was used to test the effect of the independent variables with the dependent variable.

The results of this study demonstrate that the partial structure of assets and current ratio does not affect the capital structure, but partial effect on the profitability of the company's capital structure in any significant degree, while simultaneously profitability, asset structure and affect the current ratio of the company's capital structure in the level significant.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Struktur Modal ... 9

2.1.2 Komponen Struktur Modal ... 10

2.1.3 Faktor-Faktor yang Mempengaruhi Struktur Modal ... 15

2.1.4 Profitabilitas ... 17

2.1.5 Struktur Aset ... 25

2.1.6 Current Ratio ... 27

2.2 Tinjauan Penelitian Terdahulu ... 28

2.3 Kerangka Konseptual ... 30

2.4 Hipotesis Penelitian ... 33

BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 35

3.2 Tempat dan Waktu Penelitian ... 35

3.3 Populasi dan Sampel Penelitian ... 36

3.4 Metode Pengumpulan Data ... 38

3.5 Definisi Operasional dan Pengukuran Variabel……… 38

3.5.1 Variabel Independen ... 38

3.5.2 Variabel Dependen ... 39

3.6 Metode Analisis Data ... 41

3.6.1 Uji Asumsi Klasik ... 42

a. Uji Normalitas ... 42

d. Uji Heteroskedastisitas ... 43

3.6.2. Uji Hipotesis ... 44

a. Uji signifikansi parsial (T- test) ... 44

b. Uji signifikansi simultasn (F-test) ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskriptif Data Penelitian ... 47

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif ... 47

4.2.2 Pengujian Asumsi Klasik ... 48

4.2.1.1 Uji Normalitas ... 49

4.2.1.2 Uji Multikolinearitas ... 53

4.2.1.3 Uji Heteroskedastisitas ... 54

4.2.1.4 Uji Autokorelasi ... 56

4.3 Analisis Regresi ... 57

4.4 Pengujian Hipotesis ... 59

4.4.1 Uji Signifikan Parsial (T-test) ... 60

4.4.2 Uji Signifikan Simultan (F-test) ... 64

4.5 Pembahasan Hasil Penelitian ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Keterbatasan Penelitian ... 69

5.3 Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 28

3.1 Populasi Penelitian ... 36

3.2 Sampel Penelitian ... 37

3.3 Definisi Operasional Variabel ... 40

4.1 Statistik Deskriptif ... 47

4.2 Hasil Uji Normalitas ... 49

4.3 Hasil Uji Multikolinieritas ... 53

4.4 Hasil Uji Autokorelasi ... 56

4.5 Analisis Regresi ... 57

4.6 Model Summary ... 59

4.7 Hasil Uji T ... 61

DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1 Kerangka Konseptual ... 33

4.1 Histogram ... 51

4.2 Hasil Uji Normalitas Data ... 52

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran A Populasi dan Sampel Penelitian ... 73

Lampiran B Sampel Penelitian ... 74

Lampiran C Hasil Olahan Data Profitabilitas ... 75

Lampiran D Hasil Olahan Data Struktur Aset ... 76

Lampiran E Hasil Olahan Data Current Ratio ... 77

Lampiran F Hasil Olahan Data Struktur Modal ... 78

ABSTRAK

Tujuan penelitian ini dilakukan adalah untuk mengetahui pengaruh profitabilitas, struktur aset dan current ratio terhadap struktur modal pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) Tahun 2009-2001. Jumlah sampel yang diambil adalah 15 perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011 dengan kriteria tertentu.

Data diperoleh dari situs Bursa Efek Indonesia, www.idx.co.id. Hasilnya terlihat pada laporan tahunan yang diterbitkan oleh perusahaan-perusahaan yang menjadi sampel pada penelitian ini. Model analisis yang digunakan adalah regresi linier berganda, uji t dan uji f. Uji t dipergunakan untuk menguji variabel independen secara parsial terhadap variabel dependen. Uji f digunakan untuk menguji pengaruh variabel independen secara bersama terhadap variabel dependen.

Hasil penelitian ini menunjukkan bahwa secara parsial struktur aset dan current ratio tidak berpengaruh terhadap struktur modal, tetapi secara parsial profitabilitas berpengaruh terhadap struktur modal perusahaan dalam tingkat yang signifikan, sedangkan secara simultan profitabilitas, struktur aset dan current ratio berpengaruh terhadap struktur modal perusahaan dalam tingkat yang signifikan.

ABSTRACT

The purpose of this study was conducted to determine the effect of profitability, asset structure and the current ratio of the Capital Structure In Food And Beverage Company Registered In Indonesia Stock Exchange in 2009-2011. The number of samples taken is 15 food and beverage companies listed in Indonesia Stock Exchange in 2009-2011 with certain criteria.

Data obtained from the Indonesia Stock Exchange website, www.idx.co.id. The results are shown in the annual report issued by the companies sampled in this study. The analysis model used is multiple linear regression, t test and f test. T test was used to test the independent variable on the dependent variable partially. F test was used to test the effect of the independent variables with the dependent variable.

The results of this study demonstrate that the partial structure of assets and current ratio does not affect the capital structure, but partial effect on the profitability of the company's capital structure in any significant degree, while simultaneously profitability, asset structure and affect the current ratio of the company's capital structure in the level significant.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu masalah dalam kebijaksanaan keuangan dalam perusahaan

adalah masalah struktur modal. Masalah struktur modal merupakan masalah

penting bagi setiap perusahaan, karena baik buruknya struktur modal akan

mempunyai efek langsung terhadap posisi finansial perusahaan. Struktur modal

adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham

preferen, dan modal pemegang saham (Weston dan Copeland 2004:19).

Setiap perusahaan membutuhkan dana untuk menjalankan usahanya. Dana

diperoleh dari pemilik perusahaan maupun dari utang. Dana yang diterima

perusahaan digunakan untuk membeli aktiva tetap yang nantinya digunakan untuk

memproduksi barang atau jasa, membeli bahan-bahan untuk kepentingan produksi

dan penjualan, untuk piutang dagang, untuk mengadakan persediaan kas, dan

membeli surat berharga yang sering disebut efek atau sekuritas untuk kepentingan

transakasi maupun untuk menjaga likuiditas perusahaan (Margaretha 2003:99).

Struktur modal perusahaan dapat dibedakan menjadi sumber internal dan

sumber eksternal. Dana yang diperoleh dari sumber intern adalah dana yang

dibentuk atau dihasilkan sendiri oleh perusahaan, yaitu laba ditahan (retained

earnings) dan penyusutan (depreciations), sedangkan dana yang diperoleh dari

merupakan utang bagi perusahaan yang bersangkutan dan modal yang berasal dari

para kreditur disebut modal asing.

Dalam upaya memenuhi kebutuhan dana, perusahaan perlu

mempertimbangkan beberapa hal, antara lain berapa besar kebutuhan dana

tersebut, dalam bentuk apa sumber dana tersebut, dan berapa lama dana itu akan

digunakan. Kebutuhan dana untuk pengeluaran operasional perusahaan dibiayai

dengan menggunakan sumber dana jangka pendek. Sumber dana jangka pendek

ini digunakan untuk membiayai operasi perusahaan sehari-hari, misalnya

membayar gaji pegawai, membeli bahan baku, membayar biaya administrasi dan,

lain-lain. Dana yang dikeluarkan untuk keperluan operasional ini diharapkan

dapat kembali dalam jangka waktu relatif pendek (kurang dari satu tahun) melalui

hasil penjualan. Sementara itu, kebutuhan dana untuk pengeluaran kapital (capital

expenditure) dibiayai dengan sumber dana jangka panjang. Sumber dana ini

digunakan untuk perluasan perusahaan dan modernisasi perusahaan. Sumber dana

jangka panjang antara lain adalah penerbitan saham, penerbitan obligasi, dan laba

ditahan. Hasil pengembaliannya dapat diterima kembali dalam jangka waktu yang

relatif lama (lebih dari satu tahun). Penggunaan sumber dana jangka panjang

seperti utang jangka panjang, saham (baik saham biasa maupun saham preferen),

dan laba ditahan yang dilakukan oleh perusahaan akan membentuk struktur modal

perusahaan.

Tingkat bunga juga akan mempengaruhi pemilihan jenis modal apa yanga

earning power yang dihasilkan dari tambahan modal tersebut. Modigliani dan

Miller (dalam Husnan 2004:283), menyatakan sejauh pembayaran bunga bisa

dipergunakan untuk mengurangi pajak, maka penggunaan utang dapat

memberikan manfaat bagi pemilik perusahaan. Perusahaan semestinya

menggunakan hutang yang akan meminimumkan biaya modal perusahaan. Tetapi

tidak mudah menentukan proporsi ini. Pertama, perusahaan akan enggan

melakukan kebijakan penetapan sumber pendanaan (financing decision)

semata-mata untuk penggantian sumber dana karena adanya biaya penerbitan yang cukup

berarti. Kedua, perusahaan mungkin tidak bisa menaksir besarnya biaya modal

sendiri (hal ini berlaku untuk perusahaan yang tidak menerbitkan sahamnya

kepasar modal). Ketiga, biaya hutang yang ditawarkan oleh pihak yang

menyediakan kredit lebih tinggi dari bunga obligasi.

Salah satu tugas manajer keuangan adalah memenuhi kebutuhan dana,

dalam melakukan tugas tersebut manajer keuangan dihadapkan pada adanya suatu

variasi dalam pembelanjaan, dalam arti kadang-kadang perusahaan lebih baik

menggunakan dana yang bersumber dari hutang (debt) ataupun perusahaan lebih

baik menggunakan dana yang bersumber dari modal sendiri (equity). Dalam

menetapkan dana jangka panjang mana yang akan dipilih perusahaan harus

memperhitungkan dengan matang agar diperoleh struktur modal yang optimal.

Perusahaan yang mempunyai struktur modal yang optimal akan menghasilkan

tingkat pengembalian yang optimal pula, sehingga bukan hanya perusahaan yang

memperoleh keuntungan, tetapi para pemegang sahampun ikut memperoleh

modal yang terlalu besar. Apabila hutang yang digunakan terlalu besar maka akan

menimbulkan biaya hutang yang besar. Di lain hal, jika perusahaan menerbitkan

terlalu banyak saham maka biaya modal yang ditanggung terlalu besar, karena

diantara biaya modal yang lain biaya sahamlah yang paling besar. Dalam

penentuan struktur modal, diperlukan pertimbangan terhadap faktor-faktor yang

mempengaruhinya (Margaretha 2003:100).

Brigham dan Houston (2011) menyatakan faktor-faktor yang

mempengaruhi struktur modal antara lain: stabilitas penjualan, struktur aset,

leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, kendali, sikap

manajemen, sikap pemberi pinjaman dan lembaga pemeringkat, kondisi pasar,

kondisi internal perusahaan dan fleksibilitas keuangan. Salah satu faktor yang

mempengaruhi struktur modal adalah profitabilitas. Profitabilitas merupakan

kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya

merupakan fokus utama dalam penilaian prestasi perusahaan (analisis

fundamental perusahaan) karena laba perusahaan selain merupakan indikator

kemampuan perusahaan memenuhi kewajiban bagi para penyandang dananya juga

merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek

perusahaan di masa yang akan datang. Dari sini permasalahannya menyangkut

efektifitas manajemen dalam menggunakan total aktiva maupun aktiva bersih

seperti yang tercatat dalam neraca.

Alasan pemilihan sektor industri makanan dan minuman adalah karena

produk makanan dan minuman tetap dibutuhkan. Di sisi lain didasarkan atas

prediksi bahwa perusahaan makanan dan minuman merupakan perusahaan yang

sangat dibutuhkan untuk kebutuhan sehari-hari sehingga sangat kecil

kemungkinan untuk rugi. Dalam melakukan keputusan pendanaan, perusahaan

dituntut untuk mempertimbangkan dan menganalisis kombinasi sumber-sumber

dana ekonomis guna membelanjai kebutuhan-kebutuhan investasi serta kegiatan

usahanya. Brigham dan Houston (2011), mengemukakan faktor – faktor yang

mempunyai pengaruh terhadap sruktur modal antara lain: stabilitas penjualan,

struktur aset, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, kendali,

sikap manajemen, sikap pemberi pinjaman dan lembaga pemeringkat, kondisi

pasar, kondisi internal perusahaan dan fleksibilitas keuangan.

Sebagai dasar dalam penulisan skripsi ini, maka penulis berpedoman pada

penelitian sebelumnya. Berdasarkan penelitian yang dilakukan Aditya (2006)

adalah penelitian tentang faktor-faktor penentu struktur modal perusahaan food

and beverages yang ada di BEJ pada periode 2000 – 2003. Hasil penelitian

menunjukan bahwa struktur aset, ukuran perusahaan, profitabilitas dan likuiditas

berpengaruh signifikan terhadap struktur modal.

Berdasarkan hasil penelitian para ahli seperti yang telah dikutip di atas

tentang faktor–faktor yang mempengaruhi struktur modal, penulis membatasi

penelitian dengan mengambil tiga faktor saja yaitu profitabilitas, struktur aset dan

current ratio. Dengan mengetahui bagaimana faktor-faktor yang mempengaruhi

menentukan bagaimana seharusnya pemenuhan dana harus dilakukan sehingga

tujuan perusahaan dapat tercapai.

Berdasarkan uraian yang telah dipaparkan oleh penulis, untuk itu penulis

tertarik mengadakan penelitian tentang PENGARUH PROFITABILITAS, STRUKTUR ASET, & CURRENT RATIO TERHADAP STRUKTUR MODAL PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI).

1.2 Perumusan Masalah

Berdasarkan uraian diatas maka dapat dirumuskan pertanyaan penelitian

sebagai berikut:

1. Apakah profitabilitas berpengaruh terhadap struktur modal pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2009-2011?

2. Apakah struktur aset berpengaruh terhadap struktur modal pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2009-2011?

3. Apakah Current Ratio berpengaruh terhadap struktur modal pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

(BEI) tahun 2009-2011?

4. Apakah profitabilitas, sruktur aset dan Current Ratio secara bersama-sama

berpengaruh terhadap struktur modal pada perusahaan makanan dan

1.3 Tujuan Penelitian

Adapun tujuan peneliti dalam melakukan penelitian ini adalah sebagai

berikut:

1. Untuk mengetahui pengaruh profitabilitas terhadap struktur modal pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

tahun 2009– 20011.

2. Untuk mengetahui pengaruh struktur aset terhadap struktur modal pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

tahun 2009– 2011.

3. Untuk mengetahui pengaruh current ratio terhadap struktur modal pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

tahun 2009-2011.

4. Menganalisis pengaruh profitabilitas, struktur aset dan current Ratio

secara bersama-sama terhadap struktur modal perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun

2009-2011.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai

berikut:

1. Untuk penulis, dapat menambah pengetahuan yang lebih mendalam

2. Untuk perusahaan, sebagai salah satu bahan masukan dalam penentuan

kebijakan-kebijakan untuk periode yang akan datang.

3. Untuk peneliti selanjutnya, sebagai bahan referensi di bidang akuntansi

keuangan dalam bidang pasar modal yang melakukan penelitian empiris

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis Struktur Modal

Penelitian tentang struktur modal membutuhkan beberapa teori mendasarinya,

yaitu:

2.1.1 Pengertian Struktur Modal

Beberapa pengertian mengenai struktur modal telah menjadi

perdebatan pada ahli keuangan disebabkan belum adanya kesepatakan

mengenai pinjaman jangka pendek sebagai bagian dari struktru

pendananaan atau bukan. Dalam menjalankan kegiatan operasinya, setiap

perusahaan menghadapi masalah dari mana dana diperoleh dan untuk apa

dana tersebut digunakan. Sumber dana suatu perusahaan dapat di lihat di

sisi pasiva dari neraca perusahaan, sedangkan penggunaan dana dapat di

lihat pada sisi aktiva dari neraca perusahaan. Untuk setiap penggunaan

dana, haruslah ada sumbernya. Dalam arti yang lebih luas, aktiva-aktiva

yang dimiliki perusahaan menunjukkan penggunaan bersih dari dana,

sedangkan hutang dan modal sendiri mencerminkan sumber dananya

(Husnan:2001). Hutang yang dimaksudkan disini adalah hutang jangka

pendek maupun hutang jangka panjang. Keseluruhan aktivitas yang

bersangkutan dengan usaha untuk mendapatkan dana dan menggunakan

Pada hakikatnya masalah pembelanjaan perusahaan adalah menyangkut

masalah keseimbangan keuangan di dalam perusahaan. Dengan demikian

pembelanjaan berarti mengadakan keseimbangan antara aktiva dengan

pasiva yang dibutuhkan, beserta mencari susunan kualitatif dari aktiva dan

pasiva tersebut dengan sebaik-baiknya.

Menurut Weston dan Copeland (2004:22), keputusan untuk

memilih sumber pembiayaan merupakan keputusan bidang keuangan yang

paling penting bagi perusahaan. Rasio hutang jangka panjang terhadap

modal sendiri (long term debt to equity ratio) menggambarkan struktur

modal perusahaan dan rasio hutang terhadap modal ini akan menentukan

besarnya leverage keuangan yang digunakan perusahaan. Struktur modal

menurut Atmaja (dalam Murwatiningsih,2004), merupakan perbandingan

antara modal sendiri modal hutang perusahaan (biasanya hutang jangka

panjang). Berdasarkan pengertian-pengertian tersebut dapat disimpulkan,

bahwa struktur modal adalah perbandingan antara utang jangka panjang

dengan modal sendiri.

2.1.2 Komponen Struktur Modal

Struktur modal suatu perusahaan secara umum terdiri atas beberapa

komponen, yaitu :

a. Modal sendiri

Modal sendiri dapat didefinisikan sebagai dana yang “dipinjam”

dikatakan pinjaman baru dikembalikan kepada para pemegang saham

bilamana perusahaan tersebut dipailitkan (Sutojo dan Kleinsteuber

2002:20). Berdasarkan pengertian-pengertian tersebut, modal sendiri dapat

diartikan sebagai dana yang berasal dari pemegang saham di dalam

perusahaan untuk jangka waktu yang tidak tertentu lamanya.

Sumber modal sendiri dapat berasal dari dalam perusahaan maupun

luar perusahaan. Sumber dari dalam (internal financing) berasal dari hasil

operasi perusahaan yang berbentuk laba ditahan dan penyusutan,

sedangkan sumber dari luar (external financing) dapat dalam bentuk

saham biasa atau saham preferen (Husnan 2001:276). Komponen dari

modal sendiri di dalam suatu perusahaan yang berbentuk Perseroan

Terbatas (PT) terdiri dari:

1). Modal saham

Saham menunjukkan bukti kepemilikan yang diterbitkan oleh

perusahaan (Husnan 2001:276), dapat disimpulkan bahwa saham adalah

tanda bukti kepemilikan atau pengambil bagian dalam suatu perseroan

terbatas.

2). Cadangan

Tidak semua cadangan termasuk dalam pengertian modal sendiri.

Cadangan yang termasuk dalam modal sendiri antara lain:

b). Cadangan modal kerja

c). Cadangan selisih kurs

d). Cadangan untuk menampung hal-hal atau kejadian-kejadian yang tidak

diduga sebelumnya.

3). Laba Ditahan

Menurut Sutojo dan Kleinsteuber (2002:185) laba ditahan adalah

akumulasi laba sesudah pajak yang dikumpulkan sejak perusahaan

didirikan dan tidak dibagikan kepada pemiliknya. Berdasarkan uraian

tersebut maka dapat disimpulkan, bahwa laba ditahan adalah keuntungan

sesudah pajak yang diperoleh perusahaan yang tidak dibagikan sebagai

deviden.

Komponen modal sendiri ini merupakan modal dalam perusahaan

yang dipertaruhkan untuk berbagai risiko, baik risiko usaha, risiko

investasi, maupun risiko-risiko lainnya. Menurut Gitosudarmo dan Basri

(2001:16), risiko usaha adalah risiko yang disebabkan tidak berhasilnya

perusahaan untuk memperoleh hasil di dalam lingkungan di dunia bisnis,

hal ini disebabkan oleh produknya mungkin tidak laku terjual,

mesin-mesin tidak berjalan secara normal dan sebagainya, sedangkan risiko

investasi yaitu kemungkinan bahwa perusahaan tidak dapat memperoleh

beban bunga, pengembalian cicilan utang ataupun pembayaran dividen

kepada para pemegang saham.

Berkaitan dengan uraian tersebut, pembagian risiko investasi

perusahaan dinyatakan dalam perbandingan modal sendiri dengan utang

jangka panjang atau debt/equity ratio yang direncanakan untuk mendanai

investasi. Debt/equity ratio yang paling ideal adalah 50/50, artinya

perusahaan dan kreditur masing-masing mendanai 50% jumlah dana yang

dibutuhkan untuk pengadaan harta tetap dan perluasan usaha. Dalam

struktur modal seperti itu debitur dan kreditur menanggung risiko investasi

dengan proporsi sama (Sutojo dan Kleinsteuber 2002:211).

Bertitik tolak dari pemikiran tersebut, dapat dikemukakan bahwa

setiap perusahaan harus mempunyai sejumlah modal sendiri minimum

yang diperlukan untuk menjamin keberlangsungan hidup perusahaan.

Besaran modal sendiri yang lebih dominan dari modal asing dalam

struktur modal perusahaan mutlak diperlukan, untuk menjaga tingkat

solvabilitas perusahaan.

b. Utang Jangka Panjang

Utang jangka panjang dapat didefinisikan sebagai kewajiban

keuangan yang jangka waktu pembayarannya (jatuh temponya) masih

panjang (lebih dari satu tahun sejak tanggal neraca) (Munawir 2002:19),

kewajiban keuangan yang jangka waktu pembayarannya masih panjang

atau lebih dari satu tahun.

Dari beberapa pendapat tersebut dapat disimpulkan, bahwa utang

jangka panjang adalah kewajiban keuangan yang mempunyai jangka

waktu pembayaran lebih dari satu tahun. Jenis atau bentuk-bentuk utama

dari utang jangka panjang ini antara lain:

1). Obligasi

Obligasi merupakan surat tanda utang, dan umumnya tidak dijamin

dengan aktiva tertentu (Husnan 2001:282). Dari pendapat tersebut dapat

disimpulkan, bahwa obligasi adalah surat tanda utang jangka panjang yang

mempunyai nilai nominal tertentu.

2). Utang hipotik (Mortgage)

Menurut Fransisko (2005:15), utang hipotik adalah utang

perusahaan kepada pihak lain yang disertai barang jaminan berupa aktiva

tetap berwujud. Dari beberapa pendapat tersebut dapat disimpulkan,

bahwa utang hipotik adalah utang jangka panjang kepada pihak lain yang

disertai barang jaminan berupa aktiva tetap berwujud. Besaran jumlah

utang jangka panjang akan berpengaruh terhadap baik dan buruknya

struktur modal. Menurut Sutojo dan Kleinsteuber (2002:323) struktur

modal yang kurang sehat ditandai oleh terlalu besarnya jumlah pinjaman

tersebut, apabila hasil pengembalian yang didanai dari utang itu tidak

cukup memadai, maka beban bunga perusahaan menjadi terlalu berat

bahkan ketersediaan aktiva tetap sebagai aktiva yang harus disediakan

untuk beroperasinya perusahaan akan berkurang karena harus dijual untuk

menutupi utangnya, hal itu akan mempengaruhi tingkat profitabilitas

perusahaan.

Bertitik tolak dari pemikiran tersebut dapat disimpulkan, bahwa

jika proporsi utang jangka panjang dalam struktur modal semakin besar

maka akan semakin besar pula risiko yang harus dihadapi oleh perusahaan,

yaitu kemungkinan terjadinya ketidakmampuan perusahaan untuk

membayar kembali utang jangka panjang beserta bunganya pada saat jatuh

tempo.

2.1.3 Faktor-Faktor yang Mempengaruhi Struktur Modal

Faktor-faktor yang mempengaruhi struktur modal perusahaan

menurut Sartono (2001) adalah :

a. Tingkat Penjualan

Perusahaan dengan penjualan yang relative stabil berarti memiliki aliran kas yang relatif stabil pula, maka dapat menggunakan hutang lebih besar daripada perusahaan dengan penjualan yang tidak stabil. b. Struktur Aset

c. Tingkat Pertumbuhan Perusahaan

Semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi.

d. Skala Perusahaan

Perusahaan besar akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil.

Beberapa faktor penting yang perlu dipertimbangkan oleh manajer

keuangan dalam menentukan struktur modal perusahaan menurut Saidi

(2004) adalah :

a. Tingkat Pertumbuhan Penjualan

Bagi perusahaan dengan tingkat pertumbuhan penjualan dan laba yang tinggi cenderung menggunakan hutang sebagai sumber dana eksternal lebih besar dibandingkan dengan perusahaan – perusahaan yang tingkat pertumbuhan penjualannya rendah.

b. Stabilitas Penjualan

Semakin stabil penjualan suatu perusahaan, maka akan semakin besar kemungkinan perusahaan membelanjai kegiatannya dengan hutang. c. Struktur Aset

Perusahaan yang memiliki aktiva tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar, hal ini disebabkan karena dari skala perusahaan besar akan lebih mudah mendapatkan akses ke sumber dana dibandingkan dengan perusahaan kecil.

d. Kebijakan Deviden

Kebijakan deviden yang stabil menyebabkan adanya keharusan bagi perusahaan untuk menyediakan sejumlah dana guna membayar jumlah deviden yang tetap tersebut.

e. Profitabilitas

Perusahaan yang tingkat pengembalian keuntungan pada investasi tinggi maka akan menggunakan hutang yang relatif kecil.

f. Besaran Perusahaan

Semakin besar suatu perusahaan, maka kecenderungan penggunaan dana eksternal juga akan semakin besar.

g. Risiko Bisnis

Dalam suatu perusahaan tingkat operating leverage pada suatu tingkat hasil akan ditunjukkan oleh perubahan dalam volume penjualan yang mengakibatkan adanya perubahan yang tidak proporsional dalam laba atau rugi operasi.

2.1.4 Profitabilitas

Profitabilitas atau disebut dengan rentabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba pada tingkat yang dapat

diterima (selama periode tertentu). Profitabilitas diukur dengan ROA yang

mengukur kemampuan manajemen bank dalam memperoleh keuntungan

(laba) secara keseluruhan (Dendawijaya,2003:120). ROA adalah rasio

yang digunakan mengukur kemampuan bank menghasilkan keuntungan

secara relatif dibandingkan dengan total asetnya atau ukuran untuk menilai

seberapa besar tingkat pengembalian dari asset perusahaan dan menurut

Munawir (2001:65), profitabilitas ialah keefektifan operasi serta derajat

keuangan suatu perusahaan.

ROA mencoba mengukur efektifitas perusahaan dalam

memanfaatkan seluruh dana, yang sering disebut dengan hasil

pengembalian atas investasi (Return On Investment, ROI). Rasio ini dapat

dijadikan sebagai ukuran kesehatan keuangan. Rasio ini sangat penting,

mengingat keuntungan yang memadai diperlukan untuk mempertahankan

arus sumber-sumber modal bank (Siamat,2003:50). ROA memberikan

ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan

Dari berbagai pengertian di atas dapat disimpulkan bahwa

profitabilitas bank adalah kemampuan bank untuk menghasilkan laba

tertentu dengan menggunakan aktiva yang tertentu pula. Profitabilitas

diukur dengan rasio antara laba bersih dengan total aktiva yang digunakan.

Dan dalam penelitian ini profitabilitas yang akan diukur adalah

profitabilitas perbankan yang mencerminkan tingkat efisiensi usaha

perbankan. Biasanya apabila profitabilitas tinggi akan mencerminkan laba

yang tinggi dan ini akan mempengaruhi harga saham bank tersebut.

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan

yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi

penggunaan asset (Dendawijaya,2003:120).

Dalam rangka mengukur tingkat kesehatan bank, terdapat

perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara

perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba

yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem

CAMEL laba yang diperhitungkan adalah laba sebelum pajak. Bank

Indonesia tidak memberlakukan ketentuan yang ketat terhadap rasio ini,

sepanjang suatu bank tidak mengalami kerugian atau tidak ada tanda-tanda

atau kecenderungan untuk mengalami kerugian di masa yang akan datang,

maka bagi Bank Sentral hal tersebut cukup dapat dipahami

(Susilo,2000:32).

dengan nilai total asetnya, dan (2) Return On Equity (ROE) adalah

perbandingan antara keuntungan yang diperoleh bank dengan total modal

sendiri. Menurut Muljono (2001:29) perubahan rasio ROA ini dapat

dikarenakan sebab antara lain (1) lebih banyak asset yang digunakan,

hingga membuat operating income dalam skala yang lebih besar, (2)

adanya kemampuan manajemen untuk mengalihkan portofolio / surat

berharga ke jenis yang menghasilkan income yang lebih tinggi, (3) adanya

kenaikan tingkat bunga secara umum, dan (4) adanya pemanfaatan

aset-aset yang semula tidak poduktif menjadi aset-aset produktif, sedangkan

pihak-pihak yang berkepentingan untuk mengetahui tingkat profitabilitas adalah

(a) masyarakat, (b) pemegang saham, (c) perpajakan, (d) pemerintah, (e)

karyawan dan (f) manajemen bank.

Masyarakat berkepentingan untuk mengetahui tingkat profitabilitas

bank karena bank merupakan suatu lembaga keuangan yang dipercayakan

masyarakat untuk menyimpan dananya dan terjamin akan kerahasiaannya.

Oleh karena itu, dalam rangka melindungi kepentingan para peminjam

dana di suatu bank, maka pemerintah melalui Bank Indonesia mewajibkan

setiap bank untuk mengumumkan perhitungan laba ruginya di media

cetak. Dengan diumumkannya neraca dan laporan keuangan lainnya di

media cetak secara meluas, maka bonafiditas dari bank-bank yang

bersangkutan dapat diketahui dengan mudah, hingga dengan demikian

seorang calon debitur akan memilih bank mana yang akan membiayai

dengan luar negeri akan dapat memilih bank yang tepat. Dari laba / rugi

yang diumumkan dengan dihubungkan dengan pos-pos neraca (pasiva dan

aktiva), masyarakat umum juga akan mampu membuat perhitungan secara

kasar tentang tingkat efisiensi bank yang bersangkutan dalam

melaksanakan kegiatannya.

Untuk kepentingan pemegang saham, sebagian bank-bank di

Indonesia pada saat ini dimiliki oleh kelompok yang terbatas antara lain

pemerintah pusat, pemerintah daerah dan sekelompok individu pengusaha

dan setelah itu segelintir bank yang go public. Sehingga kepentingan para

pemilik disini belum dapat diukur dengan jumlah deviden yang akan ia

terima dari saham-saham yang dimilikinya, tetapi penilaiannya banyak

terbatas apakan manajemen yang mengelola bank-bank tersebut telah

sukses atau tidak. Jika dianggap tidak memuaskan maka ada kemungkinan

manajemen yang ada akan segera diganti dan sebaliknya ini biasanya

terjadi pada bank-bank pemerintah, sedangkan bank-bank yang sahamnya

dimiliki oleh lembaga atau individu swasta tentu penilaiannya akan lebih

ditekankan pada kemampuan manajemen dalam mengembangkan

modalnya untuk memperoleh laba yang rasional dan kemampuan

manajemen bank yang bersangkutan dalam mendukung perkembangan

group-group usahanya, serta pencapaian tujuan-tujuan tertentu yang telah

digariskan oleh pimpinan dari group yang bersangkutan.

diumumkan maka pihak pajak akan dapat lebih mudah menjalankan

tugasnya dalam menetapkan besarnya pajak perseroan bagi bank yang

bersangkutan. ROA mencoba mengukur efektifitas perusahaan dalam

memanfaatkan seluruh dana, yang sering disebut dengan hasil

pengembalian atas investasi (Return On Investment, ROI). Rasio ini dapat

dijadikan sebagai ukuran kesehatan keuangan. Rasio ini sangat penting,

mengingat keuntungan yang memadai diperlukan untuk mempertahankan

arus sumber-sumber modal bank (Siamat, 2003:50). ROA memberikan

ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan

efektivitas manajemen dalam menggunakan aktiva untuk memperoleh

pendapatan.

Dari berbagai pengertian di atas dapat disimpulkan bahwa

profitabilitas bank adalah kemampuan bank untuk menghasilkan laba

tertentu dengan menggunakan aktiva yang tertentu pula. Profitabilitas

diukur dengan rasio antara laba bersih dengan total aktiva yang digunakan.

Dan dalam penelitian ini profitabilitas yang akan diukur adalah

profitabilitas perbankan yang mencerminkan tingkat efisiensi usaha

perbankan. Biasanya apabila profitabilitas tinggi akan mencerminkan laba

yang tinggi dan ini akan mempengaruhi harga saham bank tersebut.

Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan

yang dicapai bank tersebut dan semakin baik pula posisi bank dari segi

penggunaan asset (Dendawijaya,2003:120).

perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara

perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba

yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem

CAMEL laba yang diperhitungkan adalah laba sebelum pajak. Tinjauan

terhadap laporan keuangan biasanya mencakup seluruh jenis analisa, salah

satunya yaitu analisa rasio. Rasio yang sering digunakan dan dijadikan

sebagai acuan dalam menghitung tingkat kemampuan menghasilkan laba

yang merupakan fokus perhatian dari investor adalah rasio profitabilitas.

Dengan mengetahui profitabilitas perusahaan maka pemegang saham atau

investor dapat memperkirakan apakah dividen yang akan diterimanya

meningkat atau sebaliknya.

Kegunaan profitabilitas terhadap penilaian perusahaan mempunyai

tujuan pokok sebagai berikut:

a. Sebagai indikator tentang efektivitas manajemen

Tinggi rendahnya profitabilitas yang dihasilkan tergantung

sebagian besar pada kelihaian manajemen dan motivasi yang dimilikinya.

Ini merupakan salah satu factor karma mampu menggambarkan kriteria

yang diperlukan untuk menilai sukses perusahaan sebagai manifestasi

manajemen.

b. Suatu alat untuk membuat proyeksi laba perusahaan

Profitabilitas sebagai alat Bantu proyeksi laba perusahaan karena

akan menggambarkan korelasi antara tingkat laba dengan tingkat modal

Beberapa indikator untuk menentukan profitabilitas menurut Susilo

(2000:32) adalah: (1) ROA, adalah perbandingan antara keuntungan

dengan nilai total asetnya, dan (2) Return On Equity (ROE) adalah

perbandingan antara keuntungan yang diperoleh perusahaan dengan total

modal sendiri. Menurut Muljono (2001:29) perubahan rasio ROA ini dapat

dikarenakan sebab antara lain (1) lebih banyak asset yang digunakan,

hingga membuat operating income dalam skala yang lebih besar, (2)

adanya kemampuan manajemen untuk mengalihkan portofolio / surat

berharga ke jenis yang menghasilkan income yang lebih tinggi, (3) adanya

kenaikan tingkat bunga secara umum, dan (4) adanya pemanfaatan

aset-aset yang semula tidak poduktif menjadi aset-aset produktif.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian prestasi perusahaan

(analisis fundamental perusahaan) karena laba perusahaan selain

merupakan indikator kemampuan perusahaan memenuhi kewajiban bagi

para penyandang dananya juga merupakan elemen dalam penciptaan nilai

perusahaan yang menunjukkan prospek perusahaan di masa yang akan

datang. Dari sini permasalahannya menyangkut efektifitas manajemen

dalam menggunakan total aktiva maupun aktiva bersih seperti yang

tercatat dalam neraca. Efektifitas dinilai dengan menghubungkan laba

bersih – yang didefinisikan dengan berbagai cara – terhadap aktiva yang

digunakan untuk menghasilkan laba. Hubungan seperti itu merupakan

waktu dari nilai yang ditetapkan pada neraca cenderung menyimpangkan

hasilnya.

Rasio ini ditunjukkan untuk menilai seberapa bagus tingkat laba

suatu perusahaan. Termasuk dalam kelompok ini adalah Net Profit Margin

(NPM), Return on Asset (ROA), Return on Equity (ROE), dan Return on

Investment (ROI). (Sutrisno, 2000:264) Return on Assets juga sering

disebut sebagai rentabilitas ekonomis merupakan ukuran kemampuan

perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki

oleh perusahaan (Sutrisno, 2000:266). ROA sering disebut sebagai

rentabilitas ekonomi memberikan informasi seberapa efisien suatu

perusahaan dalam melakukan kegiatan usahanya.

Rasio profitabilitas sebenarnya ada beberapa bentuk, yaitu net

profit magin, ROA, ROI, total asset turnover. Namun dalam penelitian

kali ini peneliti menggunakan ROA. Sebab baik profit margin maupun

total asset turnover tidak dapat memberikan pengukuran yang memadai

atas efektivitas keseluruhan perusahaan. Profit margin tidak

memperhitungkan penggunaan aktiva, sementara total asset turnover tidak

memperhitungkan profitabilitas dalam penjualan. Rasio return on asset

atau return on investment mengatasi kedua kelemahan tersebut. ROI tidak

dipilih karena pada penelitian ini lebih fokus pada penggunaan asset.

Rasio ini mengukur tingkat pengembalian investasi yang telah

untuk menghasilkan keuntungan. Semakin tinggi keuntungan yang

dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham.

Rumus untuk menghitung profitabilitas menurut Sartono (2001)

adalah sebagai berikut:

Laba Bersih

Return on Assets = x 100%

Total Aset

2.1.5 Struktur Aset

Struktur aset adalah penentuan berapa besar alokasi untuk

masing-masing komponen aset, baik dalam aset lancar maupun aset tetap (Husnan,

2004). Jadi, struktur aset merupakan susunan dari penyajian aset dalam

rasio tertentu dan laporan keuangan, yaitu perbandingan antara aset lancar

dengan aset tetap. Aset tetap adalah kekayaan yang dimiliki dan digunakan

untuk beroperasi dan memiliki massa manfaat dimasa yang akan datang

lebih dari satu periode anggaran serta tidak dimaksudkan untuk dijual.

Fixed Asset Ratio (FAR) atau dikenal juga dengan tangibility asset,

merupakan rasio antara aset tetap perusahaan dengan total asetnya.

Perusahaan yang memiliki aset dalam jumlah besar dapat menggunakan

hutang yang lebih besar karena memiliki aset sebagai penjaminnya

(Weston dan Copeland, 2004). Perusahaan yang memiliki aset tetap dalam

disebabkan karena dari skalanya perusahaan besar akan lebih mudah

mendapatkan akses ke sumber dana dibandingkan dengan perusahaan

kecil, besarnya aset tetap dapat digunakan sebagai jaminan perusahaan

(Sartono, 2001).

Brigham dan Houston (2011) menyatakan bahwa suatu perusahaan

yang struktur asetnya memiliki perbandingan aset tetap jangka panjang

lebih besar akan menggunakan hutang jangka panjang lebih banyak karena

aset tetap yang ada dapat digunakan sebagai jaminan hutang. Struktur aset

perusahaan memiliki pengaruh positif terhadap kebijakan hutang

perusahaan terutama bagi perusahaan yang memiliki aset tetap dalam

jumlah yang besar. Aset tersebut dapat dijadikan sebagai jaminan oleh

manajer kepada kreditor sehingga manajer dapat memperoleh pinjaman

dengan mudah. Struktur Aset juga dapat mempengaruhi fleksibilitas

perusahaan dalam menentukan alternatif pendanaan eksternal karena

dianggap memiliki tingkat resiko kebangkrutan relatif kecil daripada rasio

aset tetap yang rendah.

Rumus untuk menghitung struktur aset menurut Weston dan

Copeland (2004) adalah sebagai berikut:

Aset Tetap (FA)

Struktur Aset (FAR) =

2.1.6 Current Ratio

Kasmir (2008 : 134) menyebutkan bahwa current ratio merupkan

ratio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban

(utang) jangka pendek yang segera jatuh tempo dengan menggunakan

aktiva lancarnya. Current Ratio merupakan ukuran fundamental likuiditas

perusahaan dan sering juga disebut sebagai rasio modal kerja (working

capital). Current Ratio dapat pula dikatakan sebagai bentuk untuk

mengukur tingkat keamanan (margin of safety) suatu perusahaan.

CR dihitung dengan cara membandingkan antara total aktiva lancar

dengan total kewajiban lancar. Semakin besar rasio ini menunjukkan

semakin tinggi kemampuan perusahaan menutupi kewajiban jangka

pendeknya. Dari hasil perhitungan, apabila rasio ini rendah berarti

perusahaan memiliki kemampuan yang rendah dalam membayar

kewajiban jangka pendeknya. Namun, apabila rasio ini terlalu tinggi juga

tidak baik karena mungkin disebabkan adanya kas yang menganggur atau

tidak dikelola dengan baik.

Rumus untuk menghitung Current Ratio menurut Kasmir (2008)

adalah sebagai berikut:

Aset Lancar

Current Ratio = x 100%

2.2 Tinjauan Penelitian Terdahulu

Sehubungan dengan penelitian ini, maka penulis menyajikan persamaan

dan perbedaan hasil penelitian sebelumnya sebagaimana pada tabel berikut ini:

Tabel 2.1.

Hasil Penelitian Sebelumnya yang Berhubungan dengan Pengaruh Profitabilitas, Struktur Aktiva, & Current Ratio Terhadap Struktur Modal

Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI)

No Peneliti Judul Hasil Penelitian Persamaan Perbedaan

1. Aditya (2006)

Faktor-faktor

Pertumbunan penjualan tidak berpengaruh signifikan terhadap struktur modal. 2. Andriyanti (2007) Struktur Aktiva, Ukuran Perusahaan, Operating Leverage dan Tingkat Pajak Terhadap Struktur Modal Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Jakarta Struktur aktiva berpengaruh signifikan terhadap struktur modal. Menggunakan Variabel dependen struktur modal dan variabel independen struktur aktiva. Tidak membahas masalah ukuran perusahaan, operating leverage dan tingkat pajak. Ukuran perusahaan berpengaruh signifikan terhadap struktur modal. Operating leverage tidak berpengaruh signifikan terhadap struktur modal.

Tingkat pajak tidak berpengaruh signifikan terhadap struktur modal.

3. Rakhmawati

(2008) Analisis faktor-faktor yang mempengaruhi Struktur Modal pada Perusahaan Otomotif yang terdaftar di BEJ

Profitabilitas berpengaruh signifikan terhadap struktur modal Menggunakan Variabel dependen struktur modal dan variabel independen profitabilitas dan struktur aktiva. Tidak membahas masalah ukuran perusahaan, pertumbuhan penjualan dan pajak. Struktur aktiva berpengaruh signifikan terhadap struktur modal Pertumbuhan penjualan berpengaruh signifikan terhadap struktur modal Ukuran perusahaan berpengaruh signifikan terhadap struktur modal Pajak berpengaruh signifikan terhadap struktur modal

2.3 Kerangka Konseptual

Keputusan mengenai komposisi struktur modal perusahaan harus

berdasarkan aturan struktur finansial konservatif vertikal yang memberikan batas

imbangan yang harus dipertahankan oleh suatu perusahaan mengenai besarnya

modal asing dan modal sendiri. Dalam hal penetapan komposisi struktur modal,

perusahaan perlu mempertimbangkan faktor yang mempengaruhinya,

faktor-faktor tersebut diantaranya profitabilitas, struktur aset dan current ratio.

Sehubungan dengan uraian di atas, maka disajikan hubungan antar tiap

variabel yang diteliti.

1. Hubungan Profitabilitas dengan Struktur Modal

Profitabilitas atau disebut dengan rentabilitas adalah kemampuan suatu

perusahaan untuk menghasilkan laba selama periode tertentu, hal ini dapat

dihubungkan dengan adanya struktur finansial konservatif yang horisontal yang

menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat

menutup jumlah aktiva tetap plus aktiva lain yang sifatnya permanen, sedangkan

perusahaan yang perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva

lancar akan mengutamakan kebutuhan danaya dengan utang jangka pendek.

Sehubungan dengan Pengaruh Profitabilitas Terhadap Struktur Modal,

maka disajikan hipotesis sebagai berikut:

H1 : Profitabilitas berpengaruh signifikan terhadap struktur modal perusahaan

2. Hubungan Struktur Aset dengan Struktur Modal

Brigham dan Houston (2011) menyatakan bahwa suatu perusahaan yang

struktur asetnya memiliki perbandingan aset tetap jangka panjang lebih besar akan

menggunakan hutang jangka panjang lebih banyak karena aset tetap yang ada

dapat digunakan sebagai jaminan hutang. Dengan demikian struktur aset dapat

digunakan untuk menentukan seberapa besar hutang jangka panjang yang dapat

diambil dan hal ini akan berpengaruh juga terhadap penentuan besarnya struktur

modal.

Sehubungan dengan Pengaruh Struktur Aset terhadap Struktur Modal,

maka disajikan hipotesis sebagai berikut:

H2 : Struktur Aset berpengaruh signifikan terhadap terhadap struktur modal

perusahaan makanan dan minumandi Bursa Efek Indonesia.

3. Hubungan Current Ratio dengan Struktur Modal

Current Ratio dihitung dengan cara membandingkan antara total aktiva

lancar dengan total kewajiban lancar. Semakin besar rasio ini menunjukkan

semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Dari hasil perhitungan, apabila rasio ini rendah berarti perusahaan memiliki

kemampuan yang rendah dalam membayar kewajiban jangka pendeknya. Namun,

apabila rasio ini terlalu tinggi juga tidak baik karena mungkin disebabkan adanya

kas yang menganggur atau tidak dikelola dengan baik.

Sehubungan dengan Pengaruh Current Ratio Terhadap Struktur Modal,

H3 : Current Ratio berpengaruh signifikan terhadap terhadap struktur modal

perusahaan makanan dan minumandi Bursa Efek Indonesia

4. Hubungan Profitabilitas, Struktur Aset dan Current Ratio dengan Struktur Modal

Profitabilitas merupakan kemampuan suatu perusahaan untuk

menghasilkan laba selama periode tertentu, hal ini dapat dihubungkan dengan

adanya struktur finansial konservatif yang horisontal yang menyatakan bahwa

besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva

tetap plus aktiva lain yang sifatnya permanen, sedangkan perusahaan yang

perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar akan

mengutamakan kebutuhan danaya dengan utang jangka pendek dan pada current

ratio semakin besar rasio ini menunjukkan semakin tinggi kemampuan

perusahaan menutupi kewajiban jangka pendeknya.

H4 : Profitabilitas, Struktur Aset dan Current Ratio berpengaruh signifikan

terhadap terhadap struktur modal perusahaan makanan dan minuman di

Bursa Efek Indonesia

Dengan mengetahui bagaimana faktor-faktor yang mempengaruhi struktur

modal, diharapkan dapat membantu perusahaan dalam menentukan bagaimana

seharusnya pemenuhan dana dilakukan sehingga tujuan perusahaan dapat tercapai.

Berdasarkan uraian tersebut, maka dapat dibuat suatu kerangka berpikir pengaruh

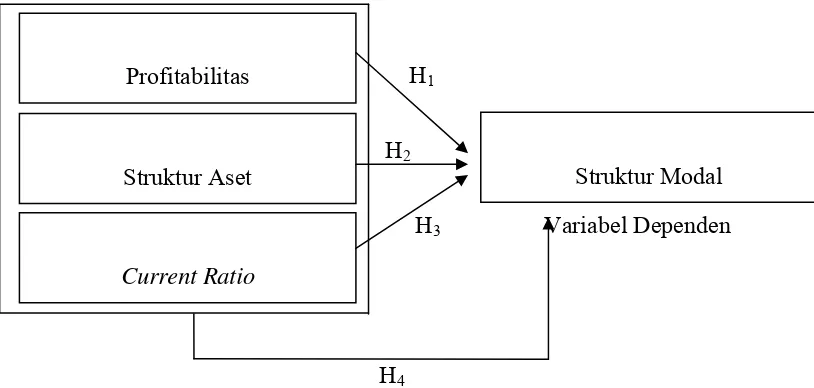

profitabilitas, struktur aset dan current ratio terhadap struktur modal secara

H1

H2

H3 Variabel Dependen

H4

[image:46.595.104.511.121.315.2]Variabel Independen

Gambar 2.1

Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual di atas, maka hipotesis dari penelitian

ini adalah:

H1 : Terdapat pengaruh yang signifikan antara profitabilitas terhadap struktur

modal Perusahaan.

H2 : Terdapat pengaruh yang signifikan antara struktur aset terhadap struktur

modal Perusahaan.

H3 : Terdapat pengaruh yang signifikan antara Current Ratio terhadap

struktur modal Perusahaan. Profitabilitas

Struktur Aset

Current Ratio

H4 : Terdapat pengaruh yang signifikan antara profitabilitas, struktur aset,

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian adalah data sekunder yaitu

data yang telah dihimpun sebelumnya oleh instansi tertentu, yang telah

dilaporkan di Bursa Efek Indonesia (BEI) serta dipublikasikan melalui

internet dengan website BEI yaitu www.idx.co.id.

2. Sumber Data

Sumber data diperoleh dari laporan keuangan perusahaan yang menjadi

objek penelitian. Data yang diperoleh meliputi profitabilitas, struktur aset

dan current ratio serta struktur modal tahun 2009 – 2011.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kota Medan melalui studi pustaka, dokumentasi

dan pengumpulan data secara sekunder yang berhubungan melalui Pusat Investasi

dan Pasar Modal (PIPM) di Bursa Efek Indonesia (BEI). Peneliti dalam

mengumpulkan data juga menggunakan jasa informasi yang tersedia di BEI dalam

bentuk website BEI dan website Info Desk. Penelitian ini dimulai bulan Desember

3.3 Populasi dan Sampel

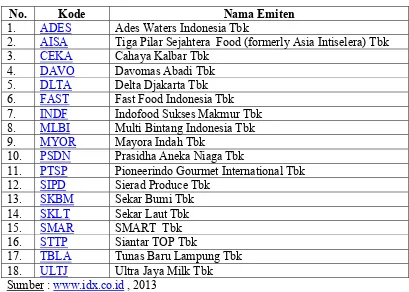

Populasi dalam penelitian ini adalah perusahaan yang bergerak pada bidang

makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun

[image:49.595.107.516.254.546.2]2009–2011. Adapun perusahaan tersebut adalah:

Tabel 3.1.

Perusahaan Makanan dan Minuman di BEI

No. Kode Nama Emiten

1. ADES Ades Waters Indonesia Tbk

2. AISA Tiga Pilar Sejahtera Food (formerly Asia Intiselera) Tbk 3. CEKA Cahaya Kalbar Tbk

4. DAVO Davomas Abadi Tbk 5. DLTA Delta Djakarta Tbk 6. FAST Fast Food Indonesia Tbk 7. INDF Indofood Sukses Makmur Tbk 8. MLBI Multi Bintang Indonesia Tbk 9. MYOR Mayora Indah Tbk

10. PSDN Prasidha Aneka Niaga Tbk

11. PTSP Pioneerindo Gourmet International Tbk 12. SIPD Sierad Produce Tbk

13. SKBM Sekar Bumi Tbk 14. SKLT Sekar Laut Tbk

15. SMAR SMART Tbk

16. STTP Siantar TOP Tbk

17. TBLA Tunas Baru Lampung Tbk 18. ULTJ Ultra Jaya Milk Tbk Sumber : www.idx.co.id , 2013

Beberapa kriteria yang ditetapkan untuk memperoleh sampel meliputi:

a. Perusahaan harus berjenis industri makanan dan minuman, sesuai dengan

pengklasifikasian Bursa Efek Indonesia (BEI), hal ini dilakukan dengan tujuan

untuk menghindari adanya bias yang disebabkan oleh perbedaan industri

(industry effect).

b. Perusahaan harus mempunyai laporan keuangan tahunan yang berakhir pada

tidak berakhir tanggal 31 Desember 2009 – 2011 dikeluarkan dari sampel, hal

ini dilakukan untuk menghindari adanya pengaruh waktu parsial dalam

pengukuran variabel.

c. Perusahaan harus tidak menunjukkan adanya saldo total ekuitas dan laba yang

negatif pada laporan keuangannya pada tahun 2009 – 2011. Karena saldo

ekuitas dan laba yang negatif sebagai penyebut dalam perhitungan rasio

menjadi tidak bermakna dalam penghitungan rasio keuangan.

Populasi dalam penelitian ini adalah perusahaan makanan dan minuman yang

tercatat di Bursa Efek Indonesia pada tahun 2009 hingga tahun 2011 sebanyak 15

[image:50.595.108.515.461.704.2]emiten, yaitu:

Tabel 3.2.

Perusahaan Makanan dan Minuman yang menjadi Sampel Penelitian

No. Kode Nama Emiten

1. AISA Tiga Pilar Sejahtera Food (formerly Asia Intiselera) Tbk 2. CEKA Cahaya Kalbar Tbk

3. DLTA Delta Djakarta Tbk 4. FAST Fast Food Indonesia Tbk 5. INDF Indofood Sukses Makmur Tbk 6. MLBI Multi Bintang Indonesia Tbk 7. MYOR Mayora Indah Tbk

8. PSDN Prasidha Aneka Niaga Tbk

9. PTSP Pioneerindo Gourmet International Tbk 10. SIPD Sierad Produce Tbk

11. SKLT Sekar Laut Tbk

12. SMAR SMART Tbk

13. STTP Siantar TOP Tbk

3.4 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah metode studi pustaka, yaitu

dengan cara mengumpulkan data-data yang relevan dengan analisis yang akan

digunakan dari berbagai macam literature, sedangkan data skunder yang di

analisis dalam penelitian ini adalah data harga saham yang terdapat dalam laporan

harga saham yang dipublikasikan oleh Bursa Efek Indonesia serta literature

lainnya yang dapat melengkapi.

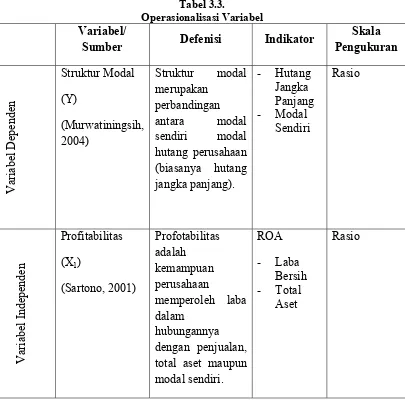

3.5 Definisi Operasionalisasi Variabel dan Pengukurannya

Peneltian ini menggunakan 4 variabel yang dibagi dalam 3 variabel bebas

(independen variables) dan varaibel terikat (dependent variabel). Guna keperluan

pengujian variabel-variabel tersebut dijabarkan sebagai berikut:

3.5.1 Variabel Independen

a. Profitabiltias

Profitabilitas atau disebut dengan rentabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Menurut Sartono (2001) menyebutkan profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam hubungannya dengan penjualan, total

aktiva maupun modal sendiri. Profitabilitas diukur dengan ROA (Return

On Asset) dan ROE (Return On Equity). Dalam Penelitian ini, hanya

digunakan ROA dengan rumus sebagai berikut:

Laba Bersih

Return on Assets = x 100%

b. Struktur Aset

Dengan hasil perbandingan antara aset tetap dan total aset akan

menghasilkan struktur aset artinya semakin banyak jaminan yang

dikeluarkan maka perusahaan akan semakin mudah untuk mendapatkan

hutang (Weston dan Copeland, 2004).

Aset Tetap (FA)

Strukutr Aset (FAR) =

Total Aset (TA)

c. Current Ratio

Kasmir (2008 : 134) menyebutkan bahwa current ratio merupkan

ratio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban

(utang) jangka pendek yang segera jatuh tempo dengan menggunakan

aktiva lancarnya. Current Ratio merupakan ukuran fundamental likuiditas

perusahaan dan sering juga disebut sebagai rasio modal kerja (working

capital). Current Ratio dapat pula dikatakan sebagai bentuk untuk

mengukur tingkat keamanan (margin of safety) suatu perusahaan.

Aset Lancar

Current Ratio = x 100%

Liabilitas Lancar

3.5.2 Variabel Dependen

modal. Menurut Atmaja (dalam Murwatiningsih,2004), struktur modal

merupakan perbandingan antara modal sendiri modal hutang perusahaan

(biasanya hutang jangka panjang), hal ini dapat ditulis persamaan :

Hutang jangka panjang

Struktur modal =

Modal sendiri

Dari variabel di atas, maka disajikan operasional variabel

[image:53.595.110.515.343.746.2]sebagaimana pada tabel berikut ini:

Tabel 3.3.

Operasionalisasi Variabel Variabel/

Sumber Defenisi Indikator

Skala Pengukuran Variabel Dependen Struktur Modal (Y) (Murwatiningsih, 2004) Struktur modal merupakan perbandingan antara modal sendiri modal hutang perusahaan (biasanya hutang jangka panjang). - Hutang Jangka Panjang - Modal Sendiri Rasio Variabel Independen Profitabilitas

(X1)

Struktur Aset (X2)

(Weston dan Copeland, 2004). Current Ratio (X3) (Kasmir, 2008) Struktur aset adalah perbandingan

antara aset tetap dan total aset artinya semakin banyak jaminan yang dikeluarkan maka perusahaan akan semakin mudah untuk mendapatkan hutang. Current Ratio merupkan ratio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek yang segera jatuh tempo dengan menggunakan aset lancarnya. FAR - Aset Tetap - Total Aset CR

- Aset

Lancar

- Liabilitas

Lancar

Rasio

Rasio

Sumber: Murwatiningsih, Sartono, Weston dan Copeland, Kasmir.

3.6 Analisis Data

Analisis data digunakan dengan menggunakan program SPSS for Windows.

Teknik analisis yang digunakan dalam penelitian ini adalah dengan menggunakan

multiple regresi dengan formula:

Dimana : Y = Struktur modal

b0 = Konstanta

b1, b2, b3 = Koefisien persamaan regresi prediktor x1, x2, x3

x1 = Variabel Profitabiltias

x2 = Variabel Struktur Aset

x3= Variabel Current Ratio

e = Penganggu

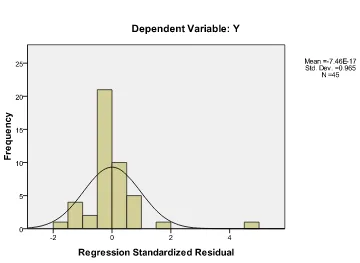

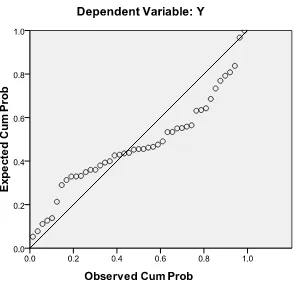

3.6.1 Uji Asumsi Klasik a. Uji Normalitas Data

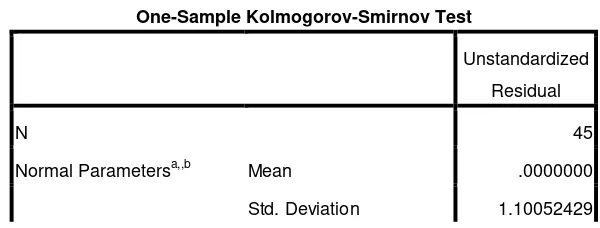

Menurut Ghozali (2006) “ uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki

distribusi normal”. Cara yang dapat digunakan untuk menguji apakah

variabel pengganggu atau residual memiliki distribusi normal adalah

dengan melakukan uji Kolmogorov-Smirnov terhadap model yang diuji.

Kriteria pengambilan keputusan adalah apabila nilai signifikansi atau

probabilitas > 0.05, maka residual memiliki distribusi normal dan apabila

nilai signifikansi atau probabilitas < 0.05, maka residual tidak memiliki

distribusi normal. Selain itu, uji normalitas juga dapat dilakukan dengan

melakukan analisis grafik normal probability plot dan grafik histogram.

Dasar pengambilan keputusan dalam uji normalitas menurut Ghozali

(2006) sebagai berikut:

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis

2) jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

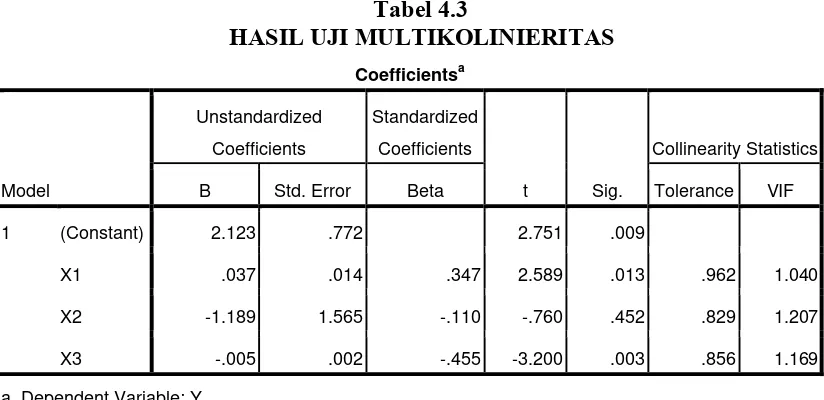

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel independen. Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel

independen. Menurut Ghozali (2006) mulitikolinearitas dapat dideteksi

dengan melihat nilai tolerance dan variance inflation factor (VIF). Nilai

cut off yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10 .

c. Uji Autokorelasi

Menurut Ghozali (2006) “uji autokorelasi bertujuan untuk menguji

apakah dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya)”. Cara yang dapat dilakukan untuk mendeteksi ada atau

tidaknya autokorelasi adalah dengan melakukan uji Durbin Watson. Untuk

melihat ada tidaknya autokorelasi dilihat dari:

1) angka D-W dibawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2 berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif

d. Uji Heteroskedastisitas

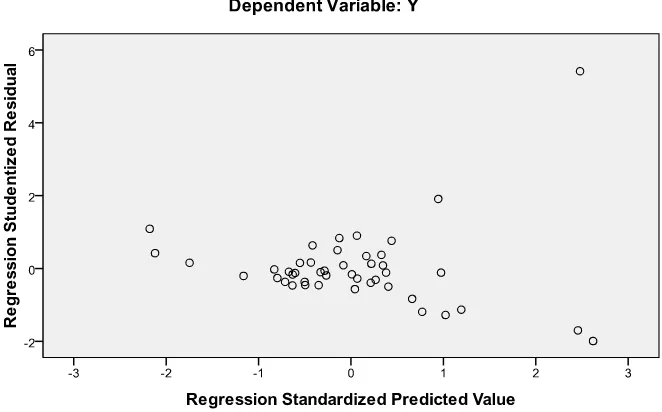

Menurut Ghozali (2006) ”uji heteroskedastisitas bertujuan untuk

variance dari residual satu pengamatan ke pengamatan yang lain”. Model

regresi yang baik adalah tidak terjadi heteroskedastisitas. Cara mendeteksi

ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik plot

antara nilai prediksi variabel independen. Menurut Ghozali (2006) dasar

analisis untuk menentukan ada atau tidaknya heteroskedastisitas yaitu:

1. Jika ada pola tertentu, seperti titik- titik yang ada membentuk pola

tertentu yang teratur (bergelombang, menyebar, kemudian menyempit)

maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik menyebar diatas dan dibawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.6.2 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi

berganda, menggunakan lebih dari satu variabel yang mempengaruhi

variabel independen untuk menaksir variabel independen agar taksiran

menjadi lebih akurat. Kegiatan pengolahan data meliputi pemberian skor

atas pengungkapan item- item yang ada di laporan tahunan dan menyusun

data. Hal ini dilakukan untuk mengetahui jumlah skor dan menentukan

tingkat luasnya pengungkapan.

a. Uji T (secara parsial)

Pengujian t- test digunakan untuk menunjukkan seberapa jauh

dilakukan dengan membandingkan t hitung dengan t tabel dengan

ketentuan sebagai berikut:

H0 diterima dan Ha ditolak jika t hitung < t tabel untuk α = 5%

H0 ditolak dan Ha diterima jika t hitung > t tabel untuk α = 5%

b. Uji F (secara simultan)

Uji F digunakan untuk menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh secara

bersama- sama terhadap variabel dependen. Uji ini dilakukan dengan

membandingkan F hitung dengan F tabel dengan ketentuan sebagai

berikut:

H0 diterima dan Ha ditolak jika F hitung < F tabel untuk α = 5%

H0 ditolak dan Ha diterima jika F hitung > F tabel untuk α = 5%

Pengujian Koefisien Determinasi

Koefisien determinasi (R2) adalah sebuah koefisien yang

menunjukkan persentase pengaruh semua variable independent terhadap

variabel dependen. Persentase tersebut menunjukkan seberapa besar

variable independent dapat menjelaskan variabel dependen. Semakin besar

koefisien determinasinya maka semakin baik variabel independent dalam

menjelaskan variabel dependen. Dengan demikian, persamaan regresi

yang dihasilkan baik untuk mengestimasi nilai variabel dependen. Untuk

mengetahui besarnya masing-masing variabel independent terhadap

variabel dependen dapat dilihat dari koefisien persamaan regresi

dilihat dari tingkat signifikansi variabel independent terhadap variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN