ANALISIS PERILAKU NASABAH TABUNGAN MABRUR

PASCA PELUNASAN ONH PADA BANK SYARIAH

MANDIRI CABANG MEDAN

GELADIKARYA

Oleh :

ADRIANSYAH YOESOEF

NIM : 057007018

KONSENTRASI : MANAJEMEN PEMASARAN

PROGRAM STUDI MAGISTER MANAJEMEN

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Geladikarya : Analisis Perilaku Nasabah Tabungan Mabrur Pasca

Pelunasan ONH pada Bank Syariah Mandiri Cabang

Medan

Nama : Adriansyah Yoesoef

NIM : 057007018

Program Studi : Magister Manajemen

Konsentrasi : Manajemen Pemasaran

Menyetujui :

Komisi Pembimbing

Prof. Dr. Ir. A. Rahim Matondang, MSIE

Ketua

Drs. Irwan Djanahar, Ak, MAFIS

Anggota

ii

RINGKASAN EKSEKUTIF

Perilaku konsumen merupakan suatu tindakan nyata konsumen yang dipengaruhi oleh faktor-faktor kejiwaan dan faktor luar lainnya yang mengarahkan mereka untuk memilih dan mempergunakan barang atau jasa yang diinginkannya. Perilaku nasabah yang membuat nasabah berminat bertransaksi di suatu bank dapat dipengaruhi oleh beberapa faktor antara lain keyakinan nasabah terhadap bank yang bersangkutan, kepuasan nasabah terhadap pelayanan bertransaksi, keyakinan terhadap referensi serta pengalaman masa lalu nasabah.

Setiap tahunnya nasabah tabungan Mabrur yang membuka rekening mengalami penambahan karena minat umat Islam untuk menunaikan ibadah haji yang tinggi. Namun demikian setelah calon jemaah haji melakukan pelunasan Ongkos Naik Haji (ONH) melalui tabungan Mabrur, para nasabah menutup rekening atau membiarkan sisa uang yang ada pada tabungan. Tujuan Penelitian ini untuk (a) Mengetahui faktor-faktor yang menyebabkan nasabah tabungan Mabrur tetap menabung pasca pelunasan ONH di Bank Syariah Mandiri Cabang Medan. (b) Mengetahui faktor-faktor yang menyebabkan nasabah tabungan Mabrur membiarkan rekeningnya tidak aktif dan atau menutup rekening pasca pelunasan ONH di Bank Syariah Mandiri Cabang Medan.

Besar sampel untuk responden nasabah aktif dan nasabah tidak aktif masing-masing 50 orang. Data yang dikumpulkan dianalisis dengan analisis statististik deskriptif. Dari hasil analisis dan pembahasan pada bab sebelumnya, maka disimpulkan (a) Faktor-faktor yang menyebabkan nasabah Tabungan Mabrur tetap menjadi nasabah Bank Syariah Mandiri Cabang Medan yang diukur

melalui indikator “perilaku lampau” adalah (1) Komitmen yang kuat dalam memuaskan nasabah. (2) Pegawai berperilaku dan bermoral Islami. (3) Produk yang bermanfaat. (4) Sesuai keyakinan agama. (5) Biaya Administrasi Rendah. Kesimpulan berikutnya yakni (b) Faktor-faktor yang menyebabkan nasabah Tabungan Mabrur membiarkan rekeningnya tidak aktif atau menutup rekening pasca pelunasan ONH di Bank Syariah Mandiri Cabang Medan yang diukur dari

Dengan ini saya menyatakan bahwa geladikarya yang berjudul :

“Analisis Perilaku Nasabah Tabungan Mabrur Pasca Pelunasan ONH Pada

Bank Syariah Mandiri Cabang Medan ”

adalah benar hasil karya sendiri yang belum pernah dipublikasikan. Semua

sumber data dan informasi yang digunakan telah dinyatakan dengan jelas.

Medan, Nopember 2011

Yang Membuat Pernyataan

RIWAYAT HIDUP

Adriansyah Yoesoef , lahir di Medan, tanggal 16 November 1971, anak kedelapan

dari delapan bersaudara dari orang tua pasangan Bapak Muhammad Yusuf Arsyad

(Alm) dan Ibu Jamaliah (Almh). Menikah dengan Yerni Merlianti Lubis tahun

2004 dan dikarunia 3 (tiga) anak yakni Farhan Muhammad Yoesoef, Jahra

Syahirah Yoesoef dan Khansa Mufidah Yoesoef

Riwayat Pendidikan

SD Angkasa 2 Medan Tamat Tahun 1984

SMP Negeri 1 Medan Tamat Tahun 1987

SMA Kemala Bhayangkari I Medan Tamat Tahun 1990

Jurusan Teknologi Pertanian

Fakultas Pertanian USU Medan Tamat Tahun 1996

Riwayat Pekerjaan

Pengalaman karir sebagai Pegawai PT. Bank Syariah Mandiri di mulai tahun 2003

sebagai Supervisor Operasional kantor Bank Syariah Mandiri KCP Kampung

Baru, karir selanjutnya adalah :

Pelaksana Admin Pembiayaan pada kantor Bank Syariah Mandiri Cabang

Medan pada tahun 2004

Operation Officer pada kantor Bank Syariah Mandiri KCP Aksara Medan

pada tahun 2005

Manager Operasional pada kantor Bank Syariah Mandiri Cabang Langsa pada tahun 2007

Manager Marketing pada kantor Bank Syariah Mandiri Cabang Langsa

pada tahun 2008.

Project Officer pada kantor Bank Syariah Mandiri Cabang Lhokseumawe

Puji syukur penulis atas berkat dan rahmat Allah S.W.T. , penulis dapat

menyelesaikan Geladikarya ini dengan judul : ”Analisis Perilaku Nasabah

Tabungan Mabrur Pasca Pelunasan ONH pada Bank Syariah Mandiri

Cabang Medan ”

Geladikarya ini disusun untuk memenuhi persyaratan menyelesaikan

program studi Magister Manajemen Sekolah Pasca Sarjana Universitas Sumatera

Utara Medan.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara dan Ketua Komisi Pembimbing

2. Prof. Dr. Ir. Darwin Sitompul, M.Eng selakuk Ketua Program Studi

Magister Manajemen Universitas Sumatera Utara.

3. Bapak Dr. Ir. Nazaruddin, MT selaku Sekretaris Program Studi Magister

Manajemen Universitas Sumatera Utara.

4. Bapak Drs. Irwan Djanahar, Ak, MAFIS., selaku Anggota Komisi

Pembimbing.

5. Seluruh Dosen di Program Studi Magister Manajemen Universitas

Sumatera Utara.

6. Staf akademik yang selalu memberi bantuan dalam penyelesaian urusan

administrasi.

7. Keluarga yang tidak pernah mendoakan dan memberi semangat kepada

vi

Akhirnya penulis menyadari bahwa geladikarya ini masih banyak

memiliki kekurangan dan untuk itu penulis mengharapkan kritik dan saran yang

bersifat konstruktif dari semua pihak untuk kesempurnaan laporan ini.

Medan, Nopember 2011

Hal

1.5. Batasan dan Ruang Lingkup Penelitian ... 5

BAB II KERANGKA TEORETIS ... 6

2.1.Perilaku Konsumen ... 6

2.2.Faktor Eksternal yang Mempengaruhi Perilaku Konsumen .. 7

2.3.Faktor Internal yang Mempengaruhi Perilaku Konsumen ... 8

2.4.Model-Model Perilaku Konsumen ... 9

2.4.1. Model Howard Sheth ... 10

2.4.2. Model Engel, Kollat dan Blackwell ... 11

2.4.3. Model Bentler dan Speckart ... 12

2.4.3.1. Perilaku Lampau ... 13

2.4.3.2.Sikap ... 13

2.4.3.3.Norma Subyektif ... 15

BAB III KERANGKA KONSEPTUAL ... 17

BAB IV METODOLOGI PENELITIAN ... 19

4.1.Metode Penelitian ... 19

4.2.Lokasi dan Waktu Penelitian ... 19

4.3.Indikator Perilaku Nasabah ... 19

4.4.Populasi dan Sampel ... 20

5.1.Sejarah dan Perkembangan Perusahaan ... 23

5.2.Visi, Misi, Prinsip Syariah dan Operasi, Budaya Perusahaan 26 5.3.Tujuan dan Strategi Perusahaan ... 29

5.4. Produk dan Jasa Bank Syariah Mandiri ... 30

BAB VI ANALISIS DAN PEMBAHASAN ... 33

6.1. Karakteristik Nasabah ... 34

6.2. Hasil Kuesioner Perilaku Nasabah... 39

Hal

Tabel 1.1. Perkembangan Jumlah Rekening Nasabah Tabungan Mabrur

di Bank Syariah Mandiri Cabang Medan 3

Tabel 6.1. Pengelompokan Nasabah Berdasarkan Jenis Kelamin 34

Tabel 6.2. Pengelompokan Nasabah Berdasarkan Usia 34

Tabel 6.3. Pengelompokan Nasabah Berdasarkan Pendidikan Formal 35

Tabel 6.4. Pengelompokan Nasabah Berdasarkan Pekerjaan 35

Tabel 6.5. Pengelompokan Nasabah Berdasarkan Pendapatan/Bulan 36

Tabel 6.6. Pengelompokan Nasabah Berdasarkan Sumber Informasi 36

Tabel 6.7. Pengelompokan Nasabah Berdasarkan Statusnya

Sebagai Nasabah di Bank lain 36

Tabel 6.8. Jasa Layanan BSM yang Dimanfaatkan Nasabah Aktif 37

Tabel 6.9. Hasil Kuesioner Indikator Perilaku Lampau pada

Nasabah dan Nasabah Tidak Aktif 39

Tabel 6.10. Harapan Nasabah Aktif Terhadap BSM 42

Tabel 6.11. Faktor-Faktor yang Menyebabkan Nasabah Tabungan Mabrur

Tidak Menggunakan Produk BSM Pasca Pelunasan ONH 43

Tabel 6.12. Sumber Informasi Responden Tentang Keberadaan BSM 45

Tabel 6.13. Pihak-Pihak yang Memberikan Pengaruh dan Dorongan

DAFTAR GAMBAR

Hal

Gambar 1. Model Bentler-Speckart 12

Gambar 2. Kerangka Konseptual Penelitian 17

Gambar 3. Struktur Organisasi Bank Syariah Mandiri Cabang Medan 26

Gambar 4. Perbandingan Hasil Indikator Perilaku Lampau Responden

Nasabah dan Nasabah Tidak Aktif 40

Gambar 5. Sumber Informasi Responden Tentang Keberadaan BSM 46

Gambar 6. Pihak-Pihak yang Memberikan Pengaruh dan Dorongan

Perilaku konsumen merupakan suatu tindakan nyata konsumen yang dipengaruhi oleh faktor-faktor kejiwaan dan faktor luar lainnya yang mengarahkan mereka untuk memilih dan mempergunakan barang atau jasa yang diinginkannya. Perilaku nasabah yang membuat nasabah berminat bertransaksi di suatu bank dapat dipengaruhi oleh beberapa faktor antara lain keyakinan nasabah terhadap bank yang bersangkutan, kepuasan nasabah terhadap pelayanan bertransaksi, keyakinan terhadap referensi serta pengalaman masa lalu nasabah.

Setiap tahunnya nasabah tabungan Mabrur yang membuka rekening mengalami penambahan karena minat umat Islam untuk menunaikan ibadah haji yang tinggi. Namun demikian setelah calon jemaah haji melakukan pelunasan Ongkos Naik Haji (ONH) melalui tabungan Mabrur, para nasabah menutup rekening atau membiarkan sisa uang yang ada pada tabungan. Tujuan Penelitian ini untuk (a) Mengetahui faktor-faktor yang menyebabkan nasabah tabungan Mabrur tetap menabung pasca pelunasan ONH di Bank Syariah Mandiri Cabang Medan. (b) Mengetahui faktor-faktor yang menyebabkan nasabah tabungan Mabrur membiarkan rekeningnya tidak aktif dan atau menutup rekening pasca pelunasan ONH di Bank Syariah Mandiri Cabang Medan.

Besar sampel untuk responden nasabah aktif dan nasabah tidak aktif masing-masing 50 orang. Data yang dikumpulkan dianalisis dengan analisis statististik deskriptif. Dari hasil analisis dan pembahasan pada bab sebelumnya, maka disimpulkan (a) Faktor-faktor yang menyebabkan nasabah Tabungan Mabrur tetap menjadi nasabah Bank Syariah Mandiri Cabang Medan yang diukur

melalui indikator “perilaku lampau” adalah (1) Komitmen yang kuat dalam memuaskan nasabah. (2) Pegawai berperilaku dan bermoral Islami. (3) Produk yang bermanfaat. (4) Sesuai keyakinan agama. (5) Biaya Administrasi Rendah. Kesimpulan berikutnya yakni (b) Faktor-faktor yang menyebabkan nasabah Tabungan Mabrur membiarkan rekeningnya tidak aktif atau menutup rekening pasca pelunasan ONH di Bank Syariah Mandiri Cabang Medan yang diukur dari

1

BAB I

PENDAHULUAN

1.1.Latar Belakang

Sebelum merencanakan pemasarannya, suatu perusahaan perlu mengidentifikasi

konsumen sasarannya dan proses keputusan mereka, dan siapa yang mempengaruhi

pengambilan keputusan tersebut. Perusahaan harus memperhatikan bagaimana ia dapat

mempertahankan pelanggannya, yaitu dengan cara selalu memperhatikan bagaimana

tanggapan konsumen setelah pembelian dan hal ini adalah merupakan langkah

perusahaan untuk memperbaiki mutu dan pelayanan dari produknya. (Pujangkoro, 2003).

Perkembangan dunia perbankan saat ini telah membawa para pelaku perbankan

pada persaingan yang sangat ketat untuk memperebutkan nasabah. Berbagai pendekatan

untuk merebut dana dari masyarakat baik melalui peningkatan sarana dan prasarana

berfasilitas teknologi tinggi maupun pengembangan sumber daya manusia agar mampu

memberikan pelayanan terbaik kepada nasabah telah dilakukan. Persaingan untuk

memberikan yang terbaik kepada nasabah yang dilakukan oleh masing-masing bank telah

menempatkan nasabah sebagai pengambil keputusan. Semakin banyaknya bank yang

beroperasi dengan berbagai fasilitas dan kemudahan yang ditawarkan, membuat

masyarakat dapat menentukan pilihan sesuai dengan kebutuhannya.

Keberhasilan pemasaran suatu bank tidak hanya dinilai dari seberapa besar dana

yang dihimpun dari masyarakat, namun juga mempertahankan dana tersebut. Dalam

pemasaran dikenal bahwa setelah konsumen melakukan keputusan pembelian, ada proses

Bila produk tidak memenuhi harapan konsumen, konsumen merasa tidak puas, dan bila

melebihi harapan konsumen, konsumen merasa puas dan akan melakukan pembelian

ulang. Hal ini jika dikaitkan dengan dunia perbankan, maka nasabah akan tetap

melakukan transaksi pada suatu bank jika dia merasa puas akan produk yang diberikan

bank tersebut.

Perilaku konsumen merupakan suatu tindakan nyata konsumen yang dipengaruhi

oleh faktor-faktor kejiwaan dan faktor luar lainnya yang mengarahkan mereka untuk

memilih dan mempergunakan barang atau jasa yang diinginkannya. Perilaku nasabah

yang membuat nasabah berminat bertransaksi di suatu bank dapat dipengaruhi oleh

beberapa faktor antara lain keyakinan nasabah terhadap bank yang bersangkutan,

kepuasan nasabah terhadap pelayanan bertransaksi, keyakinan terhadap referensi serta

pengalaman masa lalu nasabah.

Minat menabung dapat ditingkatkan jika bank memperhatikan beberapa faktor,

antara lain faktor psikis yang merupakan faktor pendorong yang berasal dari dalam diri

konsumen yaitu motivasi, persepsi, pengetahuan, keyakinan dan sikap, selain itu faktor

sosial yang merupakan proses dimana perilaku seseorang dipengaruhi keluarga, status

sosial, dan kelompok acuan, kemudian pemberdayaan bauran pemasaran yang terdiri dari

produk, harga, promosi dan juga distribusi.

Perilaku konsumen pasca pembelian menjadi sangat penting bagi perusahaan.

Perilaku mereka dapat mempengaruhi ucapan-ucapan mereka kepada kepada pihak lain

tentang perusahaan. Bagi perusahaan jasa seperti perbankan perilaku nasabah pasca

pembelian jasa layanan perbankan, akan menentukan minat nasabah untuk melakukan

3

lagi setelah melakuan transaksi di suatu bank karena ketidaksesuaian kualitas pelayanan

yang didapatkan dengan keinginan atau apa yang digambarkan sebelumnya.

Sejak Bank Syariah Mandiri menjalankan peran sebagai Bank Penerima Setoran

(BPS) Biaya Penyelenggaraan Ibadah Haji (BPIH) pada tahun 2001 dengan fasilitas

pendukung tabungan Mabrur, perkembangan nasabah tabungan Mabrur terus meningkat

sejalan dengan meningkatnya minat masyarakat dalam melaksanakan ibadah haji. Pada

saat produk tabungan Mabrur ini diluncurkan sangat disadari bahwa target pasar yang

dituju adalah sangat spesifik sehingga produk ini memberikan fasilitas yang cukup

beragam berupa fasilitas asuransi, bagi hasil, dana talangan maupun jasa fee collector.

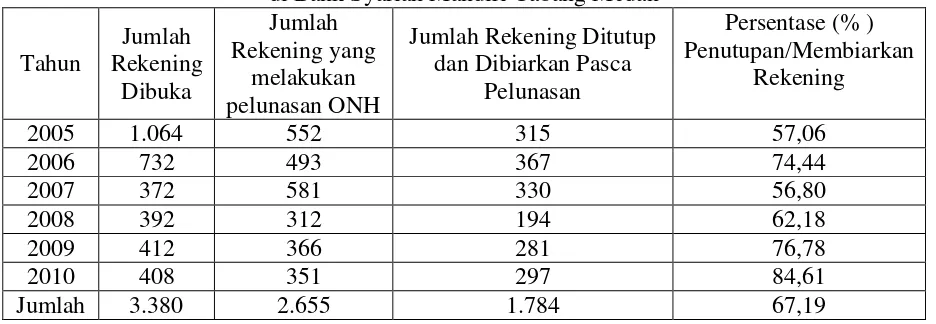

Setiap tahunnya nasabah tabungan Mabrur yang membuka rekening mengalami

penambahan karena minat umat Islam untuk menunaikan ibadah haji yang tinggi. Namun

demikian, setelah calon jemaah haji melakukan pelunasan Ongkos Naik Haji (ONH)

melalui tabungan Mabrur, para nasabah menutup rekening atau membiarkan sisa uang

yang ada pada tabungan. Salah satunya terjadi pada Bank Syariah Mandiri Cabang

Medan, untuk lebih jelasnya dapat dilihat pada Tabel 1.1.

Tabel 1.1. Perkembangan Jumlah Rekening Nasabah Tabungan Mabrur di Bank Syariah Mandiri Cabang Medan

Tahun

Dari Tabel 1.1. dapat dilihat bahwa dari tahun 2005 hingga tahun 2010 jumlah

rekening tabungan Mabrur yang dibuka sebanyak 3.380 dan yang telah melakukan

pelunasan sebanyak 2.655. Hal ini berarti pada awal tahun 2011 sebanyak 725 rekening

Mabrur yang belum melakukan pelunasan. Jika rekening tersebut kemudian telah

melakukan pelunasan, maka sangat besar kemungkinan 725 rekening akan ditutup atau

dibiarkan. Hal ini tentu tidak diharapkan oleh pihak bank, karena nasabah tersebut

merupakan pasar potensial, mereka telah mengenal Bank Syariah Mandiri dan mengenal

berbagai produk lainnya. Sebagian besar nasabah Tabungan Mabrur memiliki

penghasilan lebih dari Rp 3.000.000,- (tiga juta rupiah). Sangat disayangkan jika pihak

bank tidak melakukan tindak lanjut yang lebih efektif untuk tetap dapat mempertahankan

nasabah potensial ini setelah pelunasan ONH.

Melalui penelitian ini akan diketahui faktor-faktor yang menyebabkan nasabah

Tabungan Mabrur tetap aktif dan tidak aktif atau menutup rekeningnya pasca pelunasan

ONH dilihat dari 3 (tiga) indikator yakni perilaku lampau, sikap dan norma subjektif.

1.2.Rumusan Masalah

Dari uraian pada latar belakang maka dirumuskan masalah yakni :

a. Faktor-faktor apa yang menyebabkan nasabah tabungan Mabrur tetap menabung

pasca pelunasan ONH di Bank Syariah Mandiri Cabang Medan ?

b. Faktor-faktor yang menyebabkan nasabah tabungan Mabrur membiarkan

rekeningnya tidak aktif atau menutup rekening pasca pelunasan ONH di Bank

5

1.3.Tujuan Penelitian

Dari rumusan masalah diatas, maka tujuan dari penelitian ini adalah :

a. Mengetahui faktor-faktor yang menyebabkan nasabah tabungan Mabrur tetap

menabung pasca pelunasan ONH di Bank Syariah Mandiri Cabang Medan.

b. Mengetahui faktor-faktor yang menyebabkan nasabah tabungan Mabrur

membiarkan rekeningnya tidak aktif atau menutup rekening pasca pelunasan

ONH di Bank Syariah Mandiri Cabang Medan.

1.4.Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi :

a. Bank Syariah Mandiri, agar dapat memanfaatkan potensi nasabah tabungan

Mabrur yang telah melakukan pelunasan ONH, sehingga bisa tetap dipertahankan

menjadi nasabah.

b. Peneliti, sebagai bentuk aplikasi keilmuan dibidang pemasaran terutama dalam

pemasaran produk bank syariah.

c. Peneliti selanjutnya, sebagai bahan referensi bagi penelitian dibidang yang sama.

1.5.Batasan dan Ruang Lingkup Penelitian

a. Nasabah tabungan Mabrur yang tetap aktif (menggunakan produk) menjadi

nasabah Bank Syariah Mandiri pasca pelunasan ONH.

b. Nasabah tabungan Mabrur yang membiarkan rekeningnya tidak aktif (tidak

c. Model perilaku konsumen Bentler Speckart yang terdiri dari perilaku lampau,

6

BAB II

KERANGKA TEORITIS

2.1. Perilaku Konsumen

Setiap manusia mempunyai karakter dan kepribadian yang berbeda dengan orang

lain, sehingga menghasilkan perilaku yang berbeda pula dalam membelanjakan uangnya.

Para pemasar mendefinisikan perilaku konsumen sebagai interaksi dinamis antara

pengaruh dan kognisi (kepercayaan seseorang terhadap sesuatu), perilaku dan kejadian di

sekitar di mana manusia melakukan aspek pertukaran dalam hidup mereka. Definisi di

atas menekankan bahwa perilaku konsumen bersifat dinamis, seorang konsumen,

kelompok konsumen dan masyarakat luas selalu berubah dan bergerak sepanjang waktu.

Perilaku konsumen oleh Swastha dan Handoko (2000) didefinisikan sebagai

kegiatan-kegiatan individu-individu yang secara langsung terlibat dalam mendapatkan

dan mempergunakan barang-barang dan jasa-jasa termasuk di dalamnya proses

pengambilan keputusan pada persiapan dan penentuan kegiatan-kegiatan tersebut.

Loudon dan Bitta dalam Tjiptono (2002) mengemukakan bahwa perilaku

konsumen dapat didefinisikan sebagai proses pengambilan keputusan dan aktivitas

individu secara fisik yang dilibatkan dalam mengevaluasi, memperoleh, dan

menggunakan barang-barang dan jasa. Engel dalam Fauziah (2002) mendefinisikan

perilaku konsumen sebagai tindakan-tindakan individu yang secara langsung terlibat

dalam usaha memperoleh dan menggunakan barang-barang jasa ekonomis termasuk

proses pengambilan keputusan yang mendahului dan menentukan tindakan-tindakan

2.2. Faktor Eksternal yang mempengaruhi Perilaku Konsumen

Perilaku konsumen sangat dipengaruhi oleh berbagai faktor eksternal dalam

lapisan masyarakat di mana konsumen dilahirkan dan dibesarkan. Konsumen yang

berasal dari lapisan masyarakat dan lingkungan tertentu akan berbeda dengan konsumen

dari lapisan masyarakat dan lingkungan lainnya. Faktor-faktor eksternal tersebut antara

lain :

a. Kebudayaan

Kebudayaan adalah lensa yang digunakan oleh individu untuk memandang fenomena.

Kemudian, kebudayaan juga merupakan “blue print” dari kegiatan manusia yang

menentukan koordinat dari tindakan sosial dan kegiatan produktif. Kebudayaan

menentukan konsumsi dari kegiatan penting seperti apa, kapan, di mana, dan dengan

siapa. Oleh sebab itu, kebudayaan menentukan apa yang cocok dan efektif untuk

dikerjakan oleh pemasar dalam memberikan barang dan jasa (Engel dalam Fauziah,

2002).

b. Kelas Sosial

Pada dasarnya semua masyarakat manusia memperlihatkan stratifikasi sosial.

Stratifikasi dapat dalam bentuk kasta di mana para anggota kasta disusun untuk

berperan tertentu dan tidak merubah keanggotaan kasta mereka. Kelas sosial adalah

kelompok-kelompok yang relatif abadi dalam suatu masyarakat yang tersusun secara

hierarkis yang para anggota masyarakatnya mempunyai nilai, minat dan tingkah laku

yang sama (Kotler, 1997).

8

Kelompok referensi adalah kelompok yang mempunyai pengaruh langsung atau

tidak langsung terhadap sikap dan perilaku seseorang, (Kotler, 1997 : 169).

Kelompok-kelompok yang memiliki pengaruh langsung terhadap seseorang

dinamakan membership group. Kelompok lainnya adalah kelompok primer (primary

group) dengan siapa dijumpai suatu interaksi yang berkelanjutan seperti keluarga,

kawan, tetangga dan rekan kerja.

d. Keluarga

Keluarga dalam perilaku konsumen termasuk kelompok yang paling banyak

melakukan pembelian pasar konsumen. Peranan tiap-tiap anggota keluarga dalam

membeli berbeda-beda menurut macam barang yang dibeli dan yang akan

menggunakan barang dan jasa tersebut.

2.3. Faktor Internal yang Mempengaruhi Perilaku Konsumen

Faktor internal merupakan faktor psikologis yang berasal dari proses intern

individu yang sangat mempengaruhi perilaku konsumen. Faktor-faktor tersebut antara

lain :

a. Motivasi

Menurut Swastha dan Handoko (2000) motivasi adalah keadaan di dalam pribadi

seseorang yang mendorong keinginan individu untuk memperlakukan kegiatan

tertentu guna mencapai suatu tujuan.

b. Pengamatan

Pengamatan adalah suatu proses yang berlaku bagi konsumen untuk menyadari dan

c. Proses Belajar

Belajar dapat didefinisikan sebagai perubahan-perubahan perilaku yang terjadi

sebagai hasil akibat adanya pengalaman. Perubahan-perubahan perilaku tersebut

bersifat tetap atau permanen dan bersifat lebih fleksibel. Hasil belajar ini akan

memberikan tanggapan tertentu yang cocok dengan rangsangan-rangsangan dan yang

mempunyai tujuan tertentu.

d. Konsep Diri dan Kepribadian

Konsep diri merupakan cara bagi seseorang untuk melihat dirinya sendiri dan pada

saat waktu yang sama ia mempunyai gambaran orang lain sedangkan keperibadian

merupakan pola sifat individu yang dapat menentukan tanggapan dan cara untuk

bertingkah laku.

2.4. Model-Model Perilaku Konsumen

Perilaku konsumen adalah sesuatu yang sangat komplek, terutama karena

banyaknya variabel yang mempengaruhinya dan adanya kecenderungan untuk saling

berinteraksi. Oleh karena itu untuk mempelajari dan menganalisa perilaku konsumen

dibutuhkan suatu model untuk mempermudah.

Model dikembangkan untuk berbagai macam penggunaan, tetapi tujuan dari

pengembangan model perilaku konsumen adalah untuk membantu dalam

mengembangkan teori yang mengarahkan penelitian perilaku konsumen dan sebagai

bahan dasar untuk mempelajari pengetahuan yang terus berkembang tentang perilaku

10

2.4.1. Model Howard-Sheth

Model ini dipublikasikan oleh John A.Howard dan Jadgish N Sheth, sehingga

lebih dikenal dengan model Howard-Sheth. Model tentang perilaku konsumen ini berisi

empat elemen pokok yaitu (Peter and Olson, 1999) :

a. Input

Variabel input dari model Howard-Shets adalah berupa dorongan yang ada dalam

lingkungan konsumen. Sejumlah pendorong tersebut meliputi baik yang bersifat

komersial ataupun sosial. Dorongan komersial berasal dari sumber pemasaran

perusahaan, yaitu dorongan signifikatif yang berupa merek (berkaitan dengan harga,

kualitas, kekhususan, pelayanan dan ketersediaan) dan stimulus simbolik yang

meliputi hal-hal yang berhubungan dengan kegiatan periklanan perusahaan.

Dorongan sosial dimaksudkan sebagai komunikasi dari mulut ke mulut yang terjadi

dalam keluarga, kelas sosial dan kelompok referensi, di mana hal ini merupakan

input yang sangat efektif untuk suatu keputusan pembelian.

b. Susunan Hipotesa

Susunan hipotesa merupakan proses intern dari konsumen, yang menggambarkan

proses hubungan antar input dan output pembelian. Susunan ini berdasarkan

sejumlah teori antara lain teori belajar yang menyatakan bahwa belajar merupakam

perubahan kepribadian yang dimanifestasikan sebagai pola-pola proses yng baru

yang berbentuk keterampilan, sikap, kebiasaan, pengetahuan dan kecakapan.

c. Output

Hasil dari model Howard-Sheth adalah variabel tanggapan yang berupa keputusan

merek yang paling disukainya. Sikap merupakan penilaian konsumen tentang

kemampuan merek tertentu dari suatu produk dalam memuaskan keinginan dan

kebutuhannya.

d. Variabel-variabel Eksogen

Dalam model Howard-Shet terdapat variabel-variabel eksogen (variabel yang

nilainya tidak dipengaruhi/ditentukan oleh variabel lain di dalam model) yang ikut

mempengaruhi perilaku konsumen meskipun pengaruhnya tidak begitu besar.

Variabel eksogen tersebut adalah :

- Pentingnya pembelian

- Sifat kepribadian

- Status keuangan

- Batas waktu (mendesak tidaknya kebutuhan)

- Faktor sosial dan organisasi

- Kelas sosial

- Kebudayaan

2.4.2. Model Engel, Kollat dan Blackwell

Engel dalam Haribowo (2002) telah mengembangkan model untuk menganalisa

faktor-faktor yang mempengaruhi perilaku konsumen yang menyebabkan terjadinya

keputusan pembelian. Model ini menggambarkan dengan jelas dari mulai timbulnya

kebutuhan sampai tahap akhir dari suatu pembelian, yaitu penilaian setelah pembelian.

12

Tahap dasar dari proses pembelian menurut model ini adalah motivasi,

pengamatan dan proses belajar. Kemudian diteruskan dengan pengaruh dari kepribadian,

sikap dan perubahan sikap, yang bekerja bersama pengaruh dari aspek sosial dan

kebudayaan. Setelah itu baru sampai pada tahap proses pengambilan keputusan.

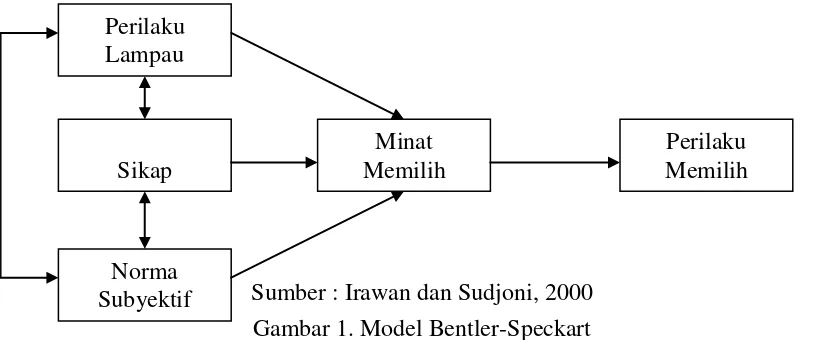

2.4.3. Model Bentler Speckart

Bentler dan Speckart mengembangkan model prediksi yang mendasarkan pada

metodologi jalur analitik. Keduanya memanfaatkan pendekatan panel cross-lag yang

akan menimbulkan dua ukuran berurutan tentang perilaku yang dilaporkan. Hal ini

berkaitan dengan variabel fishbein yaitu sikap, ditambah dengan perilaku lampau, serta

norma subyektif keperilakuan dalam pengujian hubungan kausal internal antara variabel

tersebut dengan perilaku yang dilaporkan.

Perilaku lampau, sikap dan norma subyektif saling mempengaruhi minat memilih,

yang secara tidak langsung akan mempengaruhi perilaku memilih. Perilaku lampau dapat

mempengaruhi perilaku masa mendatang, dengan memilih secara langsung maupun tidak

langsung melalui pengaruhnya terhadap minat memilih, seperti terlihat di Gambar 1.

Sumber : Irawan dan Sudjoni, 2000

2.4.3.1. Perilaku Lampau

Seperti yang telah dibahas di sub bab sebelumnya bahwa dalam model Bentler

Speckart, variabel yang digunakan antara lain perilaku lampau, sikap dan norma

subyektif. Perilaku lampau sendiri merupakan kegiatan-kegiatan yang dilakukan

konsumen pada proses pembelian pada waktu yang lampau yang dapat digunakan sebagai

dasar untuk berperilaku dimasa mendatang. Perilaku lampau telah terbukti menjadi

indikator yang kuat bagi perilaku mendatang. Perilaku lampau dapat menunjukkan suatu

pengaruh langsung antara sikap dengan perilaku, tanpa melalui variabel niat. Dalam hal

ini indikator perilaku lampau adalah pengalaman masa lalu Nasabah yang dijadikan dasar

untuk menabung kembali di Bank Syariah Mandiri.

2.4.3.2. Sikap

Sikap konsumen dikonseptualkan sebagai karakteristik umum tentang proses

kognitif dalam penyiapan suatu tindakan beli. Sebaliknya dalam psikologi sosial, sikap

dipandang sebagai disposisi jangka panjang yang dapat diukur sebagai ciri individu.

Sigit (2000) mendefinisikan sikap sebagai suatu respons evaluatif. Respon hanya

akan timbul apabila individu dihadapkan pada suatu stimulus yang menghendaki adanya

reaksi individual. Respon evaluatif dalam hal ini merupakan suatu bentuk reaksi yang

dinyatakan sebagai sikap yang timbulnya didasari oleh proses evaluasi dalam diri

individu yang memberi kesimpulan terhadap stimulus dalam bentuk nilai positif-negatif

yang kemudian mengkristal sebagai potensi reaksi terhadap objek sikap. Irawan dan

Sudjoni (1999) mengartikan sikap sebagai kecenderungan yang dipelajari untuk bereaksi

14

konsisten. Sikap menurut Daniel Kazt dalam Sigit (2000) mempunyai beberapa fungsi,

antara lain :

1. Pengetahuan

Sikap dapat bertindak sebagai standar yang membantu orang untuk memahami

dunianya. Konsumen memilih semua informasi yang masuk dan informasi yang tidak

relevan disingkirkan.

2. Instrumentalitas atau fungsi manfaat

Dalam hal ini sikap berfungsi sebagai cara untuk menunjukkan keinginannya untuk

memperoleh atau menolak sesuatu.

3. Pertahanan diri

Sikap juga berfungsi sebagai suatu mekanisme pembelaan atau pertahanan serta dapat

melindungi ego dari ancaman dan kegelisahan

4. Penggambaran Nilai

Sikap merupakan suatu konsep yang mengekspresikan konsep diri dan sistem nilai.

Indikator dari sikap adalah :

a. Keyakinan Nasabah

Pernyataan tentang keyakinan nasabah dalam memilih Bank Syariah Mandiri

sebagai tempat untuk menabung.

b. Evaluasi nasabah

Pernyataan nasabah tentang akibat bila perilaku menabung di Bank Syariah

2.4.3.3. Norma Subyektif

Menurut Peter and Olson (2000) norma subyektif merupakan faktor sosial yang

menunjukkan tekanan sosial yang dirasakan untuk melakukan suatu tindakan atau

perilaku. Norma subyektif terdiri dari keyakinan normatif dan kemampuan untuk

menuruti saran orang lain. Keyakinan normatif berkaitan dengan kondisi bahwa individu

atau kelompok referen penting akan setuju atau tidak setuju akan pelaksanan perilaku.

Indikator dari norma subyektif adalah :

a. Keyakinan nasabah untuk menuruti referen

Keyakinan nasabah mengenai pengaruh pandangan orang lain terhadap menabung di

Bank Syariah Mandiri.

b. Motivasi nasabah untuk mengikuti referen

Motivasi nasabah atas pengaruh pandangan orang lain dalam memilih menabung di

Bank Syariah Mandiri.

2.4.3.4. Minat

Menurut Ferdinand (2002), salah satu dimensi perilaku membeli adalah minat

membeli ulang. Jika hal ini dituangkan dalam konteks perilaku menabung, maka perilaku

menabung adalah minat menabung kembali. Minat menabung kembali dapat dikenali

melalui indikator-indikator sebagai berikut :

1. Minat Transaksional

Minat ini menggambarkan perilaku seseorang yang berkeinginan untuk selalu

menabung kembali di Bank Syariah Mandiri.

16

Minat ini menggambarkan perilaku seseorang yang cenderung mereferensikan produk

tabungan Bank Syariah Mandiri yang telah digunakannya, agar juga digunakan oleh

orang lain, dengan referensi pengalaman yang dimilikinya.

3. Minat Preferensial

Minat ini menggambarkan perilaku seseorang yang selalu mempunyai prefensi utama

pada produk yang telah dikonsumsinya. Preferensi ini hanya dapat digantikan bila

terjadi sesuatu dengan produk preferensinya.

4. Minat Eksporatif

Minat ini menggambarkan perilaku seseorang yang selalu mencari informasi

mengenai produk yang diminatinya dan mencari informasi untuk mendukung

Penutupan atau Pembiaran Rekening Tabungan Pasca Pelunasan ONH

KERANGKA KONSEPTUAL

Kerangka konseptual yang disusun memberikan gambaran atas fenomena

yang terjadi pada latar belakang masalah yang muncul sehinggap apa yang

diharapkan dari penelitian ini dapat dicapai. Berikut ini merupakan gambaran

kerangka konseptual penelitian yang akan dilaksanakan.

Gambar 2.

Kerangka Konseptual Penelitian Kebijakan Tentang Produk

Bank Syariah Mandiri 1.Perilaku Nasabah Perilaku Lampau

2. Sikap

3. Norma Subyektif

Faktor-Faktor yang Menyebabkan Nasabah Tabungan Mabrur Membiarkan Rekeningnya Tidak Aktif dan atau Menutup Rekening Pasca

Pelunasan ONH

18

Setiap tahunnya nasabah tabungan Mabrur yang membuka rekening

mengalami penambahan karena minat umat Islam untuk menunaikan ibadah haji

yang tinggi. Namun demikian setelah calon jemaah haji melakukan pelunasan

Ongkos Naik Haji (ONH) melalui tabungan Mabrur, para nasabah menutup

rekening atau membiarkan sisa uang yang ada pada tabungan. Salah satunya

terjadi pada Bank Syariah Mandiri Cabang Medan. Hal ini tentu tidak diharapkan

oleh pihak bank, karena nasabah tersebut merupakan pasar potensial, mereka telah

mengenal Bank Syariah Mandiri dan mengenal berbagai produk lainnya.

Kebijakan perusahaan yang mendorong nasabah pasca pelunasan ONH

tetap menabung di BSM, belum direspon baik oleh nasabah. Keputusan pembelian

sebuah produk kedua setelah pemakaian produk pertama pada satu perusahaan

yang sama sangat dipengaruhi oleh 3 (tiga) indikator yakni perilaku lampau, sikap

dan norma subyektif.

Dengan pengumpulan data melalui kuesioner yang menggunakan skala

pengukuran skala Guttman, diharapkan dalam penelitian Faktor-Faktor yang

Menyebabkan Nasabah Tabungan Mabrur Membiarkan Rekeningnya Tidak Aktif

METODOLOGI PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian Ex

Post Facto, penelitian ini adalah suatu penelitian yang dilakukan untuk meneliti

peristiwa yang telah terjadi dan kemudian merunut kebelakang untuk mengetahui

faktor-faktor yang dapat menimbulkan kejadian tersebut (Sugiyono, 2003).

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank Syariah Mandiri Cabang Medan, Jl.

Ahmad Yani Medan. Penelitian ini dimulai pada bulan Februari 2009 hingga Juli

2010.

4.3. Indikator Perilaku Nasabah

a. Sikap adalah suatu respons evaluatif yang hanya akan timbul apabila

individu dihadapkan pada suatu stimulus yang menghendaki adanya reaksi

individual.

Indikator dari sikap adalah :

1. Keyakinan Nasabah

Pernyataan tentang keyakinan nasabah dalam memilih Bank Syariah

Mandiri Medan sebagai tempat untuk menabung.

20

Pernyataan nasabah akibat perilaku menabung di Tabungan Mabrur

Bank Syariah Mandiri Medan.

b. Norma subyektif adalah sosial yang menunjukkan tekanan sosial yang

dirasakan untuk melakukan suatu tindakan atau perilaku.

Indikator dari norma subyektif adalah:

1. Keyakinan nasabah untuk menuruti referen (orang tua, adik/kakak,

sahabat/rekan kerja, tetangga). Keyakinan nasabah mengenai pengaruh

pandangan orang lain dalam hal ini orang tua, adik/kakak,

sahabat/rekan kerja, tetangga terhadap perilaku menabung di Bank

Syariah Mandiri Medan.

2. Motivasi nasabah untuk mengikuti referen (orang tua, adik/kakak,

sahabat/rekan kerja, tetangga). Motivasi nasabah atas pengaruh dari

pandangan orang lain (orang tua, adik/kakak, sahabat/rekan kerja,

tetangga) dalam memilih menabung di Bank Syariah Mandiri Medan.

c. Perilaku lampau adalah kegiatan-kegiatan yang dilakukan nasabah pada

waktu yang lalu yang dijadikan dasar untuk berperilaku di masa yang akan

datang. Batasan responden adalah nasabah pernah menabung di Bank

Syariah Mandiri dan sekarang nasabah memutuskan untuk bertransaksi

kembali di Bank Syariah Mandiri.

4.4. Populasi dan Sampel

4.4.1. Populasi

Populasi menurut Djarwanto (1996), adalah objek atau subjek yang

dipelajari dan kemudian ditarik kesimpulannya. Dalam penelitian ini populasinya

adalah semua nasabah tabungan mabrur yang telah melakukan pelunasan ONH

dan tetap membuka rekening di Bank Syariah Mandiri Cabang Medan serta

nasabah tabungan Mabrur yang telah melakukan pelunasan ONH tetapi

membiarkan rekeningnya tidak aktif dan atau menutup pasca pelunasan ONH.

4.4.2. Sampel

Sampel menurut Umar (2007) adalah sebagian dari populasi yang

karakteristiknya hendak diselidiki, dan dianggap bisa mewakili keseluruhan

populasi. Sampel dalam penelitian ini adalah sebagian nasabah tabungan yang

melakukan pembukan rekening mulai tahun 2005 sampai masa penelitian

dilaksanakan. Dalam menentukan sampel digunakan digunakan teknik purposive

sample, yaitu penarikan sampel berdasarkan kriteria tertentu sesuai tujuan

penelitian (Singarimbun dan Sofian, 1989). Kriteria responden nasabah tabungan

mabrur pasca pelunasan ONH dibagi menjadi 2 (dua) yakni nasabah yang kembali

membuka rekening di BSM Cabang Medan atau disebut nasabah aktif, dan

nasabah yang membiarkan rekeningnya tidak aktif dan atau menutup pasca

pelunasan ONH di BSM Cabang Medan atau disebut nasabah tidak aktif. Besar

sampel untuk responden nasabah aktif dan nasabah tidak aktif masing-masing 50

orang, menurut Sudjana dalam Sugiyono (2003), suatu sampel secara teknis dapat

dipandang sebagai sampel besar jika n 30, maka sampel tersebut memenuhi

22

4.5. Cara Pengumpulan Data

a. Wawancara kepada pimpinan Bank Syariah Mandiri Cabang Medan.

Wawancara yang dilakukan berpedoman kepada daftar pertanyaan yang

telah disiapkan, mengenai kebijakan produk Bank Syariah Mandiri.

b. Angket kepada nasabah atas masalah yang sedang diteliti. Angket yang

disebarkan disusun dengan menggunakan skala Guttman. Skala Guttman

didasarkan pada kenyataan dan relevansi tiap-tiap indikator terhadap

variabel yang berbeda. Pernyataan-pernyataan dalam angket dibuat lebih

berbobot, dimana responden diberikan kesempatan memilih pilihan

jawaban secara lebih tegas (Nasir, 1999).

c. Studi Dokumentasi, berupa dokumen-dokumen seperti company profile

dan laporan perkembangan jumlah nasabah, dan referensi pendukung yang

berkaitan dengan produk-produk bank syariah.

4.6. Analisis Data

Data yang dikumpulkan dianalisis dengan analisis statistik deskriptif, yaitu

menganalisis data yang dikumpulkan, melalui wawancara, kuesioner dan studi

dokumentasi kemudian memberikan gambaran secara umum tentang perilaku

nasabah tabungan mabrur pasca pelunasan ONH di Bank Syariah Mandiri Cabang

Medan (Sugiyono, 2003). Analisis deskriptif yang dihasilkan dari pengolahan

hasil kuesioner dikelompokkan dan diintepretasikan data tersebut melalui tabel

dan grafik, sehingga diketahui faktor-faktor yang menyebabkan nasabah tidak

GAMBARAN UMUM PERUSAHAAN

5.1.Sejarah dan Perkembangan Perusahaan

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis

politik nasional telah membawa dampak besar dalam perekonomian nasional.

Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh

bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan

tersebut menyebabkan pemerintah Indonesia terpaksa mengambil tindakan untuk

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Lahirnya Undang-Undang No. 10 tahun 1998, tentang Perubahan atas

Undang-Undang No. 7 tahun 1992 tentang Perbankan, pada bulan November

1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah

di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi

sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

PT. Bank Susila Bakti (PT. Bank Susila Bakti) yang dimiliki oleh

Yayasan Kesejahteraan Pegawai (YKP) PT. Bank Dagang Negara dan PT.

Mahkota Prestasi berupaya keluar dari krisis 1997 - 1999 dengan berbagai cara.

Mulai dari langkah-langkah menuju merger sampai pada akhirnya memilih

konversi menjadi bank syariah dengan suntikan modal dari pemilik.

Dengan terjadinya merger empat bank (Bank Dagang Negara, Bank

Bumi Daya, Bank Exim dan Bapindo) ke dalam PT. Bank Mandiri (Persero) pada

24

syariah (dengan nama Bank Syariah Sakinah) diambil alih oleh PT. Bank Mandiri

(Persero).

PT. Bank Mandiri (Persero) selaku pemilik baru mendukung sepenuhnya

dan melanjutkan rencana perubahan PT. Bank Susila Bakti menjadi bank syariah,

sejalan dengan keinginan PT. Bank Mandiri (Persero) untuk membentuk unit

syariah. Langkah awal dengan merubah Anggaran Dasar tentang nama PT. Bank

Susila Bakti menjadi PT. Bank Syariah Sakinah berdasarkan Akta Notaris : Ny.

Machrani M.S. SH, No. 29 pada tanggal 19 Mei 1999. Kemudian melalui Akta

No. 23 tanggal 8 September 1999 Notaris : Sutjipto, SH nama PT. Bank Syariah

Sakinah Mandiri diubah menjadi PT. Bank Syariah Mandiri.

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui Surat Keputusan

Gubernur Bank Indonesia No. 1/24/KEP. BI/1999 telah memberikan ijin

perubahan kegiatan usaha konvensional menjadi kegiatan usaha berdasarkan

prinsip syariah kepada PT. Bank Susila Bakti. Selanjutnya dengan Surat

Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999

tanggal 25 Oktober 1999, Bank Indonesia telah menyetujui perubahaan nama PT.

Bank Susila Bakti menjadi PT. Bank Syariah Mandiri.

Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999

merupakan hari pertama beroperasinya PT. Bank Syariah Mandiri. Kelahiran

Bank Syariah Mandiri merupakan buah usaha bersama dari para perintis bank

syariah di PT. Bank Susila Bakti dan Manajemen PT. Bank Mandiri yang

memandang pentingnya kehadiran bank syariah dilingkungan PT. Bank Mandiri

PT Bank Syariah Mandiri berkantor pusat di Gedung Bank Syariah

Mandiri yang terletak di Jl. MH.Thamrin No.5 Jakarta 10340; Telp.

(021)2300509; Fax. (021)2303747; Homepage:www.syariahmandiri.co.id. Bank

Syariah Mandiri didirikan pada tanggal 25 Oktober 1999 dengan dukungan sekitar

959 karyawan. Pada saat itu terkumpul modal dasar sebesar Rp

1.000.000.000.000,00 serta modal yang disetor Rp 358.372.565.000,00.

Dengan total aset mencapai Rp 16,5 triliun, saat ini BSM merupakan

bank syariah terbesar dengan pangsa 33,3.% dari total asset bank syariah nasional.

Saat ini BSM memiliki 292 kantor yang tersebar di 24 provinsi, yang terdiri dari

57 kantor cabang, 58 kantor cabang pembantu, 67 kantor kas, dan 46 KLS, dan 35

payment point dan lain-lain. Seluruh layanan BSM di seluruh kantor terhubung

secara online dengan jaringan ATM yang tersebar di mana-mana seperti ATM

Bersama, ATM Mandiri, dan ATM Prima. Khusus transaksi di ATM Mandiri

tidak dikenakan biaya administrasi.

Bank Syariah Mandiri berdiri dan mulai beroperasi pada saat kondisi

perekonomian dan perbankan kurang kondusif. Meskipun demikian, perusahaan

tetap mampu bertahan dan melaksanakan kegiatan operasionalnya termasuk

menyalurkan modal bagi para pengusaha dengan baik. Selain itu,

kegiatan-kegiatan sosial pun kerap dilakukannya dalam bentuk kegiatan-kegiatan donor darah,

pemberian sumbangan, sponsorship kegiatan ilmiah dan lainnya.Walaupun

usianya masih tergolong muda, Bank Syariah Mandiri telah mencapai prestasi dan

kinerja yang cukup membagakan. Peningkatan ini tercermin dari keberhasilan

perusahaan menjadi peringkat ke-29 dari 150 bank terbaik di Indonesia

26

PT. Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan

idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni

antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu

keunggulan PT. Bank Syariah Mandiri sebagai alternatif jasa perbankan di

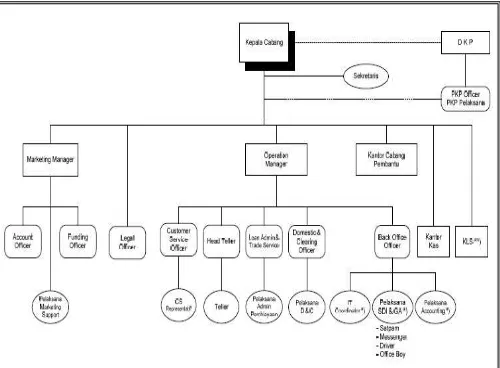

Indonesia. Pada Gambar 3 berikut ini merupakan struktur organisasi di Bank

Syariah Mandiri Cabang Medan.

Sumber : Bank Syariah Mandiri Cabang Medan, 2009

Gambar 2. Struktur Perusahaan Bank Syariah Mandiri Medan

Gambar 3.

5.2.Visi, Misi, Prinsip, dan Budaya Perusahaan

Visi

Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha.

Misi

Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan

Mengutamakan penghimpunan dana konsumer dan penyaluran

pembiayaan pada segmen UMKM

Merekrut dan mengembangkan pegawai profesional dalam lingkungan

kerja yang sehat

Mengembangkan nilai-nilai syariah universal

Menyelenggarakan operasional bank sesuai standar perbankan yang sehat.

Prinsip Syariah

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara

bank dan pihak lain untuk penyimpanan dana dan/atau pembiayaan kegiatan

usaha, atau kegiatan lainnya yang sesuai dengan syariah.

Bank Syariah adalah Bank Umum yang melaksanakan kegiatan usaha

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam

lalu lintas pembayaran. (UU No. 10 tahun 1998 tentang Perubahan UU No. 7

tahun 1992 tentang Perbankan).

Prinsip Operasi Bank Syariah

Bank Syariah menganut prinsip-prinsip sebagai berikut:

28

Prinsip ini tercermin dari penerapan imbalan atas dasar bagi hasil dan

pengambilan margin keuntungan yang disepakati bersama antara Bank dan

Nasabah.

2. Prinsip Kemitraan

Bank Syariah menempatkan nasabah penyimpanan dana, nasabah

pengguna dana, maupun Bank pada kedudukan yang sama dan sederajat

dengan mitra usaha. Hal ini tercermin dalam hak, kewajiban, resiko dan

keuntungan yang berimbang di antara nasabah penyimpan dana, nasabah

pengguna dana maupun Bank. Dalam hal ini bank berfungsi sebagai

intermediary institution lewat skim-skim pembiayaan yang dimilikinya.

3. Prinsip Keterbukaan

Melalui laporan keuangan bank yang terbuka secara berkesinambungan,

nasabah dapat mengetahui tingkat keamanan dana dan kualitas manajemen

bank.

4. Univeralitas

Bank dalam mendukung operasionalnya tidak membeda-bedakan suku,

agama, ras dan golongan agama dalam masyarakat dengan prinsip Islam

sebagai rahmatan lil'alamiin.

Budaya Perusahaan

Setelah melalui proses yang melibatkan seluruh jajaran pegawai sejak

pertengahan 2005, lahirlah nilai-nilai perusahaan yang baru yang disepakati

disebut Shared Values Bank Syariah Mandiri. Shared Values Bank Syariah

Mandiri disingkat “ETHIC”.

Excellence:

Berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan

berkesinambungan.

Teamwork:

Mengembangkan lingkungan kerja yang saling bersinergi.

Humanity:

Menjunjung tinggi nilai-nilai kemanusiaan dan religius.

Integrity:

Menaati kode etik profesi dan berpikir serta berperilaku terpuji.

Customer Focus:

Memahami dan memenuhi kebutuhan pelanggan untuk menjadikan Bank

Syariah Mandiri sebagai mitra yang terpercaya dan menguntungkan.

5.3. Tujuan dan Strategi Perusahaan

Sesuai misinya menjadi bank syariah terpercaya pilihan mitra usaha,

BSM bertekad untuk memberikan kemaslahatan bagi masyarakat luas dan turut

serta meningkatkan kesejahteraan di atas landasan ekonomi syariah. Tekad

tersebut ditegakkan di atas empat prinsip utama (keadilan, kemitraan,

keterbukaan, dan universalitas).

Adapun maksud universalitas adalah tekad pelayanan pada seluruh

30

agama, dan ras. Hal itu, lanjutnya, selaras dengan keyakinan bahwa ajaran Islam

adalah pembawa rahmat kepada seluruh alam.

Strategi yang digunakan Bank Syariah Mandiri adalah Aggressive

Maintenance Strategy. Dalam peningkatan volume bisnis, sepanjang tahun

keempat ini, PT Bank Syariah Mandiri terus melakukan perburuan nasabah baru

melalui penyediaan beragam produk dan pelayanan, sosialisasi proaktif, promosi

terarah, kegiatan pemasaran serta pelayanan yang lebih prima.

5.4. Produk dan Jasa Bank Syariah Mandiri

Produk-produk bank syariah telah sesuai dengan prinsip dan kaidah

muamalah Islam (halal) antara lain; tidak ada unsur riba dan menerapkan zakat

harta. Dengan demikian nasabah merasakan ketentraman lahir maupun batin.

Sepanjang tahun 2002, produk dan jasa pelayanan yang telah dipasarkan meliputi

produk-produk pendanaan, pembiayaan, dan jasa-jasa layanan lainnya.

Pendanaan, meliputi kegiatan menghimpun dana :

Tabungan : Tabungan yang dikelola berdasarkan prinsip Mudharabah

Al-Muthlaqah. Dengan prinsip ini, dana nasabah diperlakukan sebagai investasi

yang selanjutnya disalurkan untuk aktivitas pembiayaan. Bank memberikan

keuntungan dari pembiayaan tersebut dalam bentuk bagi hasil.

- Tabungan BSM

- Tabungan BSM Dollar

- Tabungan Mabrur BSM

- Tabungan Kurban BSM

Deposito : Deposito yang dikelola berdasarkan prinsip Mudharabah

Al-Muthlaqah. Dengan prinsip ini, dana nasabah diperlakukan sebagai investasi

yang selanjutnya disalurkan untuk aktivitas pembiayaan. Bank memberikan

keuntungan dari pembiayaan tersebut dalam bentuk bagi hasil.

- Deposito BSM

- Deposito BSM Valas

Giro : Giro yang dikelola berdasarkan prinsip Wadiah yad Adh-Dhamamah,

dimana dana nasabah akan diperlakukan sebagai titipan yang keamanannya

dijamin sepenuhnya oleh bank dan bank dapat memanfaatkan untuk aktivitas

pembiayaan. Nasabah dapat memperoleh bonus sebagai imbalan atas

kemitraannya dengan bank.

- Giro BSM

- Giro BSM Valas

- Giro BSM Singapore Dollar

Pembiayaan, meliputi pembiayaan modal kerja, investasi, konsumsi, dan

pinjaman kebajikan. Konsep (akad) yang digunakan adalah :

- Gadai Emas BSM

- Mudharabah BSM

- Musyarakah BSM

- Murabahah BSM

- Talangan Haji BSM

- Bai Al-Istishna BSM

- Qardh

32

- Hawalah

- Salam

Jasa

Jasa produk :

- Kartu/ATM BSM

- BSM B-Payer

- BSM SMS Banking

- Jual beli Valuta Asing

- Bank Garansi

- BSM Electronic Payroll

- SKBDN (Surat Kredit Berdokumen Dalam Negeri)

- BSM Letter of Credit

Jasa Operasional :

- Setoran Kliring

- Inkaso

- BSM Intercity Clearing

- BSM RTGS (Real Time Gross Settlement)

- Transfer Dalam Kota (LLG)

- Transfer Valas BSM

- Pajak Online BSM

- Pajak Import BSM

- Referensi Bank

ANALISIS DAN PEMBAHASAN

Dominasi PT. Bank Syariah Mandiri (BSM) sebagai pemimpin pangsa

pasar industri perbankan syariah belum tergoyahkan. Per Desember 2009, anak

usaha Bank Mandiri ini menguasai pangsa pasar 33,3% dari total aset perbankan

syariah nasional, termasuk dalam penghimpunan dana tabungan haji melalui

produk Tabungan Mabrur. Tabungan Mabrur adalah tabungan dalam mata uang

rupiah untuk membantu pelaksanaan ibadah haji & umrah

Syarat membuka Tabungan Mabrur sama dengan membuka rekening

produk tabugan lain yakni kartu identitas KTP/SIM/Paspor nasabah. Manfaat dari

Tabungan Mabrur adalah aman dan terjamin serta mendapat fasilitas pembiayaan

talangan haji untuk kemudahan mendapatkan porsi haji. Pembiayaan talangan haji

merupakan pinjaman dana talangan dari bank kepada nasabah khusus untuk

menutupi kekurangan dana untuk memperoleh kursi/seat haji dan pada saat

pelunasan BPIH. Berbagai fitur Tabungan Mabrur ternyata belum mampu

membuat para nasabah yang telah melakukan pelunasan ONH, kembali menjadi

nasabah Bank Syariah Mandiri, hal inilah yang menjadi pembahasan pada bab ini.

6.1. Karakteristik Nasabah

Dalam penelitian ini telah dilaksanakan penyebaran kuesioner kepada 50

orang nasabah aktif Bank Syariah Mandiri (BSM) dan 50 orang nasabah tidak

34

Mandiri Cabang Medan di Jalan Ahmad Yani No. 74. Waktu penyebaran

kuesioner berlangsung mulai awal bulan September 2009.

Dari hasilnya dapat diketahui karakteristik para nasabah agar dapat

menggambarkan segmentasi dari para nasabah. Informasi ini dapat menjadi

masukan bagi Bank Syariah Mandiri Cabang Medan dalam memperkirakan

kebutuhan dan keinginan yang sesuai dengan karakterisitik respondennya, karena

setiap karakteristik responden secara umum memiliki kekhasan serta

tuntutan/kebutuhan tersendiri.

Tabel 6.1. Pengelompokan Nasabah Berdasarkan Jenis Kelamin

Jenis Kelamin Nasabah Aktif Nasabah Tidak Aktif

Frekuensi Persentase Frekuensi Persentase

Pria 33 66% 26 52%

Wanita 17 34% 24 48%

Total 50 100% 50 100%

Sumber : Hasil Penelitian, 2009

Tabel 6.1. memperlihatkan responden yang tetap menjadi nasabah lebih

banyak pria (66%) daripada wanita (34%), pada responden Nasabah Tidak Aktif

jenis kelamin pria (52%) sedikit lebih banyak dari wanita (48%). Hasil ini dapat

mengindikasikan mayoritas persentase pria didapat karena sebagai kepala

keluarga. Hal tersebut dapat terjadi dengan pertimbangan pria memiliki

bertanggung jawab atas kesejahteraan dan masa depan keluarga.

Tabel 6.2. Pengelompokan Nasabah Berdasarkan Usia

Usia Nasabah Aktif Nasabah Tidak Aktif

Frekuensi Persentase Frekuensi Persentase

Tabel 6.2. di atas menunjukkan bahwa mayoritas responden nasabah

tergolong usia dewasa yakni >46 tahun. Memasuki usia dewasa seorang individu

cenderung sudah mapan dan mulai mempertimbangkan kebutuhan sebagai makluk

beragama. Responden Nasabah Tidak Aktif berusia >46 tahun sebanyak 78%.

Tabel 6.3. Pengelompokan Nasabah Berdasarkan Pendidikan Formal

Pendidikan Nasabah Aktif Nasabah Tidak Aktif

Frekuensi Persentase Frekuensi Persentase

SD/Sederajat 0 0% 0 0%

pendidikan yang cukup tinggi baik responden nasabah maupun Nasabah Tidak

Aktif. Bahkan lebih dari setengah responden yang berpendidikan formal akhir

Diploma/Sarjana. Kondisi pendidikan ini berpengaruh terhadap pola pikir dan

perilaku serta pengetahuan nasabah terutama pada kelompok responden nasabah

dan Nasabah Tidak Aktif. Pendidikan yang tinggi membuka peluang bagi

responden untuk menjadi nasabah berdasarkan motivasi kesadaran akan urgensi

perbankan syariah bagi kepentingan duniawi dan akhirat mereka.

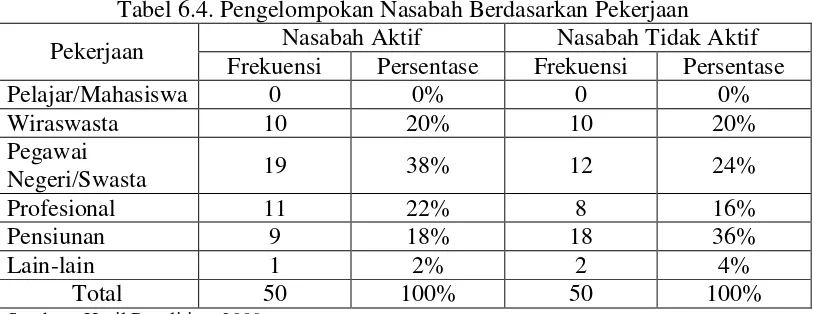

Tabel 6.4. Pengelompokan Nasabah Berdasarkan Pekerjaan

Pekerjaan Nasabah Aktif Nasabah Tidak Aktif

Frekuensi Persentase Frekuensi Persentase

36

Tabel 6.4. pekerjaan yang paling menonjol pada responden nasabah

adalah pegawai negeri/swasta sebanyak 38%, sedangkan pada responden Nasabah

Tidak Aktif adalah pensiunan sebanyak 36%. Hal ini menunjukkan rata-rata

responden telah memiliki pekerjaan yang tetap, memiliki kemandirian dan

kedewasaan berpikir. Profesi responden secara umum merupakan pekerja terdidik,

sehingga dalam memutuskan menggunakan jasa perbankan tentunya setelah

melalui pertimbangan yang matang.

Tabel 6.5. Pengelompokan Nasabah Berdasarkan Pendapatan/Bulan

Pendapatan (Rp) Nasabah Aktif Nasabah Tidak Aktif

Frekuensi Persentase Frekuensi Persentase

3.000.000 -

Rata-rata pendapatan perbulan responden nasabah berkisar Rp 3.501.000

- 5.000.000. Hal ini dapat dipandang bahwa mayoritas nasabah tergolong

berpenghasilan menengah ke atas. Informasi ini diperlukan bagi pihak bank guna

merumuskan produk atau layanan perbankan yang sesuai dengan tingkat

penghasilan target pasarnya, terutama pasca pelunasan ONH.

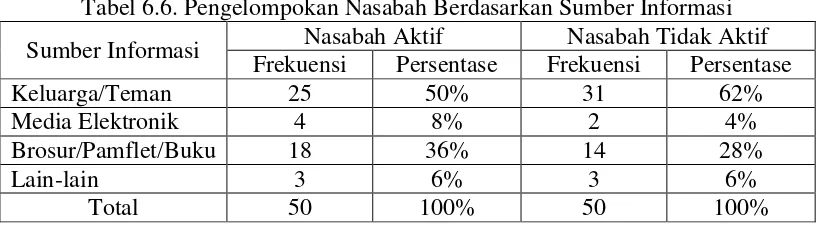

Tabel 6.6. Pengelompokan Nasabah Berdasarkan Sumber Informasi

Sumber Informasi Nasabah Aktif Nasabah Tidak Aktif

Frekuensi Persentase Frekuensi Persentase

Sebesar 50% nasabah mendapatkan informasi mengenai keberadaan

perusahaan dan produk tabungan haji Mabrur yang ditawarkannya berasal dari

keluarga atau kerabat. Hal ini menggambarkan adanya word of mouth

sebagaimana salah satu karakter nasabah bahwasannya mereka kerap menerima

opini dari orang lain.. Untuk menambah keyakinan atas keamanan dananya,

nasabah akan mencari informasi dari pihak terpercaya yang pernah memanfaatkan

atau mengetahui informasi mengenai produk syariah.

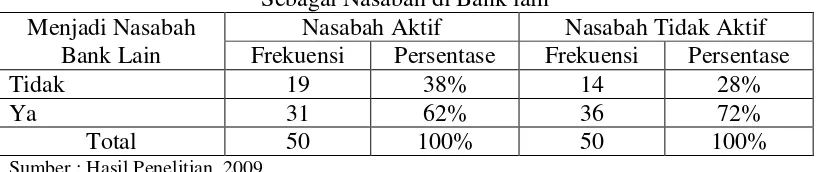

Tabel 6.7. Pengelompokan Nasabah Berdasarkan Statusnya Sebagai Nasabah di Bank lain

Menjadi Nasabah Bank Lain

Nasabah Aktif Nasabah Tidak Aktif

Frekuensi Persentase Frekuensi Persentase

Tidak 19 38% 14 28%

Ya 31 62% 36 72%

Total 50 100% 50 100%

Sumber : Hasil Penelitian, 2009

Tabel 6.7. menunjukkan 38% nasabah aktif menjadi nasbah yang loyal,

hal ini dikarenakan para responden yang sudah berusia lebih dari 46 tahun, dan

menabung karena didasari keyakinan agama, kemudian 62% responden nasabah

aktif memiliki rekening tabungan di bank selain Bank Syariah Mandiri. Hal yang

melatarbelakanginya antara lain karena adanya pertumbuhan sektor perbankan

yang cepat disamping kemungkinan besar responden sudah terlebih dahulu

menjadi nasabah bank lain. Selain itu, penyebab lainnya ialah masih terbatasnya

jaringan pelayanan Bank Syariah Mandiri yang pada saat ini masih terkonsentrasi

pada beberapa kota besar di Indonesia. Para responden nasabah belum secara

maksimal memanfaatkan fasilitas yang diberikan nasabah, seluruh nasabah

menggunakan ATM namuan hanya sedikit menggunakan jasa layanan yang telah

38

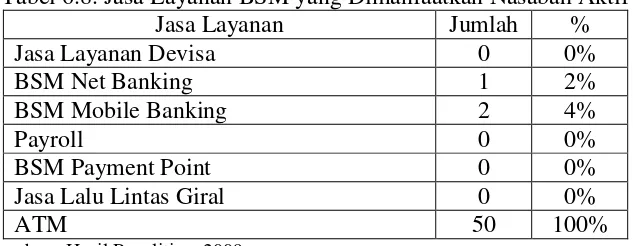

Tabel 6.8. Jasa Layanan BSM yang Dimanfaatkan Nasabah Aktif

Jasa Layanan Jumlah %

Dari Tabel 6.8. terlihat bahwa jasa layanan yang paling banyak digunakan

adalah ATM yakni 100%, kemudian BSM Mobile Banking 4% dan BSM Net

Banking 2%. Hasil kuesioner ini menunjukkan bahwa masih banyak responden

yang belum memanfaatkan jasa layanan yang diberikan BSM, kualitas jasa

layanan yang baik salah satunya dengan penyediaan berbagai fasilitas jika tidak

dimanfaatkan nasabah tentunya akan merugikan nasabah. Para nasabah aktif yang

memiliki rekening di BSM sebagai tempat menabung, sehingga sangat jarang

yang menggunakan jasa layanan BSM yang lain.

6.2. Hasil Kuesioner Perilaku Nasabah

Berikut ini akan diuraikan hasil kuesioner dari 3 (tiga) indikator perilaku

nasabah yakni perilaku lampau, sikap dan norma subjektif. Masing-masing

pertanyaan diberikan kepada nasabah dan nasabah tidak aktif, hasil dari setiap

kuesioner dibandingkan dalam bentuk tabel dan grafik. Pertanyaan yang

digunakan dengan memilih jawaban yang tersedia.

6.2.1. Perilaku Lampau

Dalam model Bentler Speckart, perilaku lampau merupakan

kegiatan-kegiatan yang dilakukan nasabah pada proses pembelian pada waktu yang lampau

Perilaku lampau telah terbukti menjadi indikator yang kuat bagi perilaku

mendatang. Perilaku lampau dapat menunjukkan suatu pengaruh langsung antara

sikap dengan perilaku. Dalam hal ini indikator perilaku lampau adalah

pengalaman responden yang dijadikan dasar untuk memilih produk BSM. Hasil

dari kuesioner pada indikator perilaku lampau dapat dilihat pada Tabel 6.9.

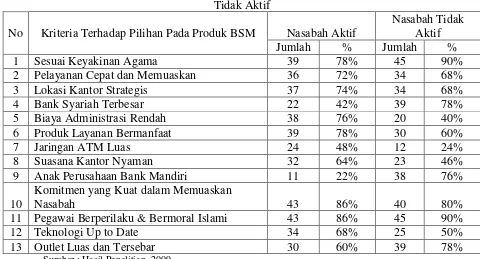

Tabel 6.9. Hasil Kuesioner Indikator Perilaku Lampau pada Nasabah dan Nasabah Tidak Aktif

No Kriteria Terhadap Pilihan Pada Produk BSM Nasabah Aktif

Nasabah Tidak

dua pertiga provinsi di Indonesia. Berbagai fasilitas dan produk/jasa telah dimiliki

oleh BSM dengan berbagai keunggulannya. Namun hal ini bukan merupakan

alasan utama nasabah dan Nasabah Tidak Aktif dalam memilih produk Tabungan

Mabrur Bank Syariah Mandiri. Dari Tabel 6.9. dapat dilihat alasan responden

nasabah ketika memilih produk BSM adalah sebagai berikut :

40

b. Pegawai berperilaku dan bermoral Islami (86%).

c. Produk yang bermanfaat (78%).

d. Sesuai keyakinan agama (78%).

e. Biaya Administrasi Rendah (76%).

Sedangkan menurut responden nasabah tidak aktif, alasan utama ketika

memilih produk BSM yakni Tabungan Mabrur adalah sebagai berikut :

a. Sesuai keyakinan agama (90%).

b. Pegawai berperilaku dan bermoral Islami (90%).

c. Komitmen yang kuat dalam memuaskan nasabah (80%).

d. Bank Syariah Terbesar (78%).

e. Anak perusahaan Bank Mandiri (76%).

Gambar 4. Perbandingan Hasil Indikator Perilaku Lampau Responden Nasabah dan Nasabah Tidak Aktif

Perbedaan jawaban antara responden nasabah dengan responden Nasabah

Tidak Aktif tentunya sangat dipengaruhi oleh perbedaan karakteristik responden.

Pada kelompok responden nasabah lebih mengarah pada kualitas atribut produk,

sedangkan pada responden Nasabah Tidak Aktif lebih mengarah pada keyakinan

atau akidah responden.

Dari indikator perilaku lampau dapat disimpulkan bahwa terdapat

perbedaan persepsi tentang alasan memilih Bank Syariah Mandiri sebagai tempat

membuka rekening ONH. Beberapa faktor yang menunjukkan gap (kesenjangan)

jawaban antara nasabah dan Nasabah Tidak Aktif. Hasil jawaban Nasabah Tidak

Aktif yang menunjukkan gap cukup jauh dengan nasabah adalah anak perusahaan

Bank Mandiri (76%:22%), Bank Syariah terbesar (68%:42%) dan sesuai

keyakinan agama (90%:78%). Sedangkan menurut responden nasabah yang

menunjukkan gap cukup jauh dengan Nasabah Tidak Aktif adalah biaya

administrasi rendah (76%:40%), jaringan ATM luas (48%:24%), produk layanan

bermanfaat (78%:60%), dan suasana kantor nyaman (64%:46%). Dari gap

tersebut terlihat bahwa para responden memilih membuka Tabungan Mabrur di

BSM karena pertimbangan kualitas produk, sedangkan Nasabah Tidak Aktif lebih

pada pertimbangan keyakinan agama dan nama bank.

6.2.2. Sikap

Sikap adalah suatu respons evaluatif yang hanya akan timbul apabila

individu dihadapkan pada suatu stimulus yang menghendaki adanya reaksi

individual. Pada penelitian ini diberikan kuesioner kepada responden tentang

sikap responden setelah menggunakan produk Bank Syariah Mandiri dalam

bentuk harapan bagi responden nasabah dan faktor-faktor yang menyebabkan

tidak menggunakan kembali produk BSM pasca pelunasan ONH pada Tabungan

42

Tabel 6.10. Harapan Nasabah Aktif Terhadap BSM

No Harapan Nasabah Nasabah Aktif

Jumlah %

Sumber : Hasil Kuesioner, 2009

Pada Tabel 6.10. responden nasabah memiliki berbagai harapan terhadap

BSM yakni :

a. Jaringan ATM diperluas (92%).

b. Pelayanan Cepat, Ramah dan Memuaskan (86%).

c. Kondisi Kantor Baik dan Nyaman (84%).

d. Outlet diperbanyak (80%)

e. Teknologi ditingkatkan (72%).

Harapan-harapan nasabah tersebut selama ini berusaha diwujudkan oleh

pihak BSM, tentunya secara bertahap dan berbagai pertimbangan. Jaringan ATM

BSM saat ini sudah bergabungan dengan ATM Bersama, sehingga nasabah dapat

menggunakan ATM dibanyak tempat. Pelayanan yang cepat, ramah dan

memuaskan merupakan komitmen BSM yang disertai dengan kondisi kantor baik

dan nyaman. Pada responden Nasabah Tidak Aktif, indikator sikap digunakan

untuk menganalisis evaluasi perilaku nasabah yang menyebabkan nasabah

Tabungan Mabrur tidak menggunakan produk BSM pasca pelunasan ONH.