TUGAS AKHIR

PRAKTEK KERJA LAPANGAN MANDIRI (PKLM)

SISTEM INFORMASI DAN MANAJEMEN OBJEK PAJAK DALAM UPAYA PENINGKATAN PELAYANAN ADMINISTRASI PERPAJAKAN PADA KANTOR

PELAYANAN PAJAK PRATAMA MEDAN BARAT

O L E H

NAMA : TRIYATNA SAPUTRA

NIM : 082600020

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Allah SWT atas berkat dan rahmatNya sehingga Penulis dapat menyusun dan menyelesaikan Tugas Akhir ini.

dengan judul “SISTEM INFORMASI DAN MANAJEMEN OBJEK PAJAK DALAM UPAYA PENINGKATAN PELAYANAN ADMINISTRASI PERPAJAKAN PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN BARAT”.

Tugas Akhir ini guna untuk memenuhi salah satu syarat dalam menyelesaikan studi Program Studi Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, untuk itu Penulis mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan Tugas Akhir ini dapat bermanfaat bagi kita semua. Pada kesempatan ini juga penulis menyadari tanpa bantuan dari berbagai pihak laporan ini tidak dapat selesai dengan baik penulis mengucapkan terimakasih yang tulus dan sebesar-besarnya kepada :

a. Bapak sebagai Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara . b. Bapak Drs. Alwi Hashim Batubara, M.Si sebagai Ketua Jurusan Administrasi

Perpajakan.

c. Bapak Faisal Eriza,S.Sos,M.SP sebagai Dosen Pembimbing, yang telah membimbing dengan penuh kesabaran, rela menyediakan waktu dan pemikirannya untuk penulis. d. Terimakasi kepada seluruh pegawai, Dosen Prodip III Administrasi Perpajakan yang

telah banyak membantu penulis dalam menyelesaikan studi.

e. selaku Kepala Subbagian Umum Kantor Pelayanan Pajak Pratama Medan Barat

g. Yang paling istimewa untuk orang tua ku yang paling ku sayangi dan ku cintai EDY SUYETNO (Alm) dan KARSINI, mami ku yang paling terbaik dari segala yang terbaik, makasih untuk do’a-nya mak..,semuanya la pokoknya..,gak da kata-kata yang bisa penulis sampai kan selain aku sayang mama...

h. Terimakasih buat kakakku NANI SUSILAWATI Amd,abang ipar ku SURYA DARMAWANSYAH ST, untuk abang ku JUNI ONTIYUSKARA dan adik ku yang paling cantik PUTRI CHAIRUNNISA’ yang begitu banyak membantu mulai dari awal perkuliahan hingga wisuda, terima kasih banyak baik dari doa dan materinya.

i. Untuk yang aku sayangi Sinar rejeki nababan, yang sangat banyak membantu dan mendukung mulai dari waktu, doa, materi, makasih ya...

j. Untuk teman - teman ku mulai dari abang - abang kost makasih ya bang atas bantuannya mulai dari awal perkuliahan ampe akhir perkuliahan..

k. Kawan kawan kampus makasih semuanya ya...kecuali yang gak membantu ke laut ja hehehehehehe

Demikianlah sebagai pengantar kata, dengan iringan serta harapan semoga tulisan sederhana ini dapat diterima dan bermanfaat bagi pembaca. Atas semua ini penulis

mengucapkan ribuan terima kasih yang tidak terhingga, semoga segala bantuan dari semua pihak mudah-mudahan mendapat amal baik yang diridhoi oleh Allah SWT.

Medan, Juli 2011

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

1. Tujuan Praktik Kerja Lapangan Mandiri ... 3

2. Manfaat Praktik Kerja Lapangan Mandiri ... 4

C. Uraian Teoritis ... 5

1. Defenisi Pajak ... 5

2. Fungsi Pajak ... 6

3. Dasar Pembentukan Sistem Informasi Objek Pajak (SISMIOP) ... 6

4. Maksud dan Tujuan Sitem Informasi dan Manajemen Objek Pajak ... 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 8

E. Metode Praktik Kerja Lapangan Mndiri ... 8

F. Metode Pengumpulan Data ... 10

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 10

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI... 13

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Barat ... 13

C. Prosedur Kerja Kantor Pelayanan Pajak Pratama Medan Barat ... 16

BAB III GAMBARAN INFORMASI DAN MANAJEMEN OBJEK PAJAK SECARA UMUM ... 19

A. Dasar Pemebentukan Sistem Informasi Objek Pajak ... 19

B. Maksud dan Tujuan Sistem Informasi dan Manajemen Objek Pajak ... 21

C. Unsur-unsur SISMIOP ... 21

1. Nomor Objek Pajak ... 21

2. Blok ... 23

3. Zona Nilai Tanah... 24

4. Daftar Biaya Komponen Bangunan ... 24

5. Program Komputer ... 24

D. Pembentukan Basis Data ... 26

1. Pendaftaran ... 26

2. Pendataan ... 27

3. Penilaian ... 27

E. Pemeliharaan Basis Data ... 29

F. Pengawasan, Pelaaporan dan Evaluasi ... 30

BAB IV ANALISIS DAN EVALUASI ... 31

A. Pembagian Tugas dari Seksi Pengolahan Data dan Informasi ... 31

1. Tata Cara Pemrosesan dan Penatausahaan Dokumen Masuk di Seksi

PDI ... 34

2. Tata Cara Penatausahaan Alat Keterangan ... 37

3. Tata Cara Pemebentukan Bank Data ... 40

4. Tata Cara Pemanfaatan Bank Data... 42

5. Tata Cara Peminjaman Berkas Data/Alat Keterangan Oeha Seksi Pengolahan Data Dan Informasi Kepada Seksi Terkait ... 45

6. Tata Cara Pembuatan Laporan Penerimaan PBB/BPHTB ... 46

7. Tata Cara Penyelesaian Pembagian Hasil Penerimaan PBB ... 48

C. Analisa Terahadap Pelaksanaan Sistem Informasi Manajemen Objek Pajak Pada Kantor Pelayanan Pajak Medan Barat ... 55

BAB V KESIMPULAN ... 58

A. Kesimpulan ... 58

B. Saran ... 59

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiap sediaan semua pihak perguruan tinggi sebagai wadah pendidikan dalam suatu jenjang pendidikan formal, berperan serta dalam meningkatkan mutu pendidikan sehingga produk - produk yang di hasilkan benar - benar berkualitas, terampil, dan siap untuk di pekerjakan di tengah - tengah masyarakat indonesia. Dan mahasiswa sebagai salah satu elemen perguruan tinggi dituntut untuk mampu berpikir kritis, tegas dan kreatif khususnya dibidang yang mereka pilih. Hal ini sangat penting karena mahasiswa sebagai generasi muda diharapkan dapat meneruskan pembangunan bangsa ini.

Guna memenuhi tuntutan dunia kerja dibutuhkan produk - produk perguruan tinggi yang berkualitas, mahasiswa tidak hanya dituntut untuk lulus dari program pendidikannya tetapi juga harus mampu mengembangkan dan menambah ilmu pengetahuan dari ilmu yang diperolehnya, untuk itu mahasiswa diwajibkan mengikuti Praktik Kerja Lapangan Mandiri ( PKLM ).

pemerintah berupaya keras untuk meningkatkan penerimaan tersebut. Tanggung jawab perpajakan bukan hanya dipundak pemerintah pusat saja, tetapi juga pemerintah daerah. Dilihat dari segi sistem sebagai prosedur pembentukan basis data masukan dan keluaran serta aplikasinya, tidak terlepas dari Sistem Informasi dan Manajemen Objek Pajak (SISMIOP). SISMIOP merupakan program nasional yang telah dilaksanakan diseluruh wilayah indonesia sesuai dengan Keputusan Direktorat Jendral Pajak NOMOR KEP- 115/PJ./2002 tentang petunjuk pelaksanaan pendaftaran, pendapatan dan penilaian objek pajak dan subjek pajak bumi dan bangunan (PBB) dalam rangka pembentukan atau dan pemeliharaan basis dan Sistem Manajemen dan Informasi Objek Pajak. SISMIOP ini mencakup prosedur pembentukan basis data, pemeliharaan basis data, dan produk keluaran yang dapat mencakup informasi perpajakan. Data - data yang dihasilkan dari kegiatan pembentukan basis data ini diintegrasi dalam SISMIOP yang merupakan instrument sebagai sarana pelayanan kepada masyarakat dan peningkatan kinerja organisasi.

Akan tetapi pada kenyataan SISMIOP belum sepenuhnya dapat menjadi suatu sistem informasi yang diharapkan karena masih merupakan peralihan saja dari pekerjaan manual ke otomatisasi. Hal ini disebabkan karena masih belum tersedianya sumber daya manusia yang cukup memadai dan handal dalam penanganan SISMIOP sesuai yang diharapkan. Secanggih apapun komputer dan perangkat lunak yang dipergunakan bila tidak didukung oleh “brainware” yaitu unsur manusia yang menjalankan komputer maka hasil yang di peroleh

maka optimalisasi dalam pelaksanaan SISMIOP yang handal juga belum dapat dilakukan dengan semaksimal mungkin.

Berdasarkan uraian diatas, penulis tertarik untuk membahas lebih lanjut mengenai pengoptimalan pelaksanaan Sistem Informasi dan Manajemen Objek Pajak (SISMIOP) melalui Kantor Pelayanan Pajak Pratama Medan Barat dan menuangkan dalam proposal ini dengan judul “SISTEM INFORMASI DAN MANAJEMEN OBJEK PAJAK (SISMIOP) DALAM UPAYA PENINGKATAN PELAYANAN ADMINISTRASI PERPAJAKAN PADA KANTOR PALAYANAN PAJAK PRATAMA MEDAN BARAT”.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri 1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan PKLM ini adalah :

a. Untuk mengetahui pelaksanaan SISMIOP dalam administrasi pengelolaan Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Pratama Medan Barat telah berjalan sesuai dengan ketentuan yang berlaku.

b. Untuk mengetahui kendala yang timbul dalam pengaplikasian SISMIOP dan strategi yang dilakukan untuk mengatasinya.

a. Bagi mahasiswa

1) Untuk mengembangkan ilmu pengetahuan dan wawasan dibidang perpajakan. 2) Mengaplikasikan teori dan ilmu yang didapat dibangku kuliahan melalui

Praktik Kerja Lapangan Mandiri.

3) Memberikan bekal pengalaman kerja kepada setiap mahasiswa.

4) Dapat meningkatkan keterampilan mahasisiwa dan mengaplikasikannya dengan baik dalam melaksanakan tugas- tugas yang berubungan dengan pengetahuan dan teknologi untuk menghadapi masalah yang muncul.

b. Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial da Ilmu Politik Universitas Sumatera Utara

1) Untuk meningkatkan hubungan antara Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan instansi pemerintahan dalam hal ini di Kantor Palayanan Pajak Pratama Medan Barat.

2) Agar Universitas lebih berperan dalam kegiatan pendidikan sesuai dengan peraturan yang sekarang ditetapkan.

c. Bagi Kantor Pelayanan Pajak Pratama Medan Barat

1) Sebagai bahan masukan bagi Kantor Pelayanan Pajak Pratama Madan Barat dalam menangani administrasi perpajakan khususnya tentang PBB dan SISMIOP.

2) Menjalin kerja sama antara Kantor Pelayanan Pajak Pratama Madan Barat dan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

C. Uraian Teoritis

1. Defenisi Pajak

Beberapa defenisi pajak menurut para ahli yaitu : a. Prof.Dr.Rochmat Soemitro S.H

Pajak adalah iuran rakyat kepada Negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Resmi,2007:01).

b. Dr.N.J.Feldman

2. Fungsi Pajak

a. Fungsi Penerimaan (budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi pembiayaan pengeluaran - pengeluaran pemerintah (Resmi,2007:01).

b. Fungsi Mengatur (Reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan dibidang social dan ekonomi (Resmi,2007:01).

Contoh : pajak yang tinggi dikenakan terhadap barang - barang mewah dengan tujuan mengurangi gaya hidup konsuntif masyarakat.

3. Dasar Pembentukan Sistem Informasi Objek Pajak (SISMIOP)

4. Maksud dan Tujuan Sitem Informasi dan Manajemen Objek Pajak (SISMIOP) Kegiatan pendaftaran, pendataan, dan penilaian objek pajak dan subjek Pajak Bumi dan Bangunan (PBB) dimaksudkan untuk menciptakan suatu basis data yang akurat dan up to date dengan mengintegrasikan semua aktivitas administrasi Pajak Bumi da Bangunan (PBB) ke dalam suatu wadah, sehingga pelaksanaannya lebih seragam, sederhana, cepat, dan efesien. Dengan demikian akan tercipta pengenaan pajak yang lebih adil dan merata, peningkatan realisasi potensi/pokok ketetapan, peningkatan tertib administrasi dan peningkatan penerimaan Pajak Bumi dan Bangunan (PBB), serta dapat memberikan pelayanan yang lebih baik lagi kepada wajib pajak. Untuk menjaga akurasi data objek pajak dan subjek pajak yang memenuhi unsure relavan, tepat waktu, andal, dan muktahir, maka basis data tersebut diatas perlu dipelihara dengan baik (Sihaloho,2002:81).

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

1. Proses pelaksanaan SISMIOP dalam administrasi pengelolaan Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Pratama Medan Barat telah berjalan sesuai dengan ketentuan yang berlaku.

2. kendala yang timbul dalam pengaplikasian SISMIOP dan strategi yang dilakukan

E. Metode Praktik Kerja Lapangan Mndiri

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri maka penulis menggunakan metode sebagai berikut :

1. Tahap Persiapan

Yaitu kegiatan yang dilakukan oleh mahasiswa atau mahasiswi sebelum terjun langsung melakukan PKLM yaitu :

a. Pengajuan judul

b. Persetujuan atas judul yang di ajukan c. Pembuatan proposal

d. Pemilihan objek Praktik Kerja Lapangan Mandiri. 2. Studi Literature

Penulis mengumpulkan data - datanya yang menyangkut masalah yang akan

dibahastmelaluihbuku - bukuhperpajakan, majalah, undang - undang perpajakan, keputusan menteri keuangan, keputusan Direktorat Jenderal Pajak dan bahan - bahan lainnya yang berhubungan dengan objek pembahasan.

3. Observasi Lapangan

Yaitu kegiatan studi untuk mencari data - data serta informasi - informasi dengan mengikuti Praktik Kerja Lapangan Mandiri pada Kantor Pelayanan Pajak Pratama serta mempelajari laporan - laporan yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan Data Primer Dan sekunder

a. Data primer yaitu data yang diperoleh dari pihak - pihak yang berkopenten terkait dengan judul laporan Praktik Kerja Lapangan Mandiri.

b. Data sekunder yaitu kegiatan mengumpulkan data-data yang diperlukan untuk melakukan penyusunan laporan tugas akhir dari, referensi, makalah, brousur, undang-undang, dan sumber lain yang berkaitan dengan penulisan laporan. 5. Analisa Data Dan Evaluasi

Kegiatan studi yang dilakukan dengan cara menganalisa permasalahan, kendala yang dihadapi mencari tahu atau menanyakan bagaimana permasalahan yang timbul di Kantor Pelayanan Pajak Pratama Medan Barat. Mengelompokan data - data yang diperoleh selama pelaksanaan PKLM untuk dianalisa dan dievaluasi sehingga memudahkan dalam penarikan kesimpulan secara jelas dan sistematis

F. Metode Pengumpulan Data

Hal ini barkaitan dengan pengumpulan data dan informasi serta keterangan dalam pelaksanaan PKLM, ada beberapa cara dalam pengumpulan data yaitu :

1. Wawancara ( Interview )

Pengumpulan data dan mencari data dengan melakukan wawancara dengan mengajukan pertanyaan kepada pihak instansi yang berkompenten dan menambah objekif yang berkaitan dengan kebutuhan untuk melengkapi laporan Praktik Kerja Lapangan Mandiri.

2. pengamatan ( Observation guide )

3. Daftar Dokumentasi ( Optional guide )

Pengumpulan buku - buku Perpajakan, Majalah, undang - undang perpajakan, Menteri Keuangan, Keputusan Direktorat Jenderal Pajak dan data - data lain yang berhubungan dengan objek pembahasan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan ke dalam 5 bab. Adapun yang menjadi sistematika dalam penyusunan laporan PKLM ini adalah :

BAB I : PENDAHULUAN

Dalam penulisan ini penulis memberikan gambaran mengenai keseluruhan isi dari laporan. Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, ruang linkup PKLM, metode PKLM, metode pengumpulan data PKLM dan sistematika penulisan laporan PKLM.

BAB II : GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Dalam bab ini penulis menguraikan secara singkat mengenai lokasi PKLM, struktur organisasi, uraian tugas pokok dan fungsi, serta gambaran mengenai pegawai Kantor Pelayanan Pajak Pratama Medan Barat.

BAB III : GAMBARAN SISMIOP SECARA UMUM

perpajakan pada Kantor Pelayanan Pajak Pratama Medan Barat dan untuk mengetahui pelaksanaan SISMIOP dalam administrasi pengelolaan Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Pratama Medan Barat telah berjalan dengan ketentuan yang berlaku. BAB IV : ANALISIS DAN EVALUASI

Dalam bab ini penulis akan menguraikan, menganalisa dan membahas masalah proseduk pelaksanaan SISMIOP di Kantor Pelayanan Pajak Pratam Medan Barat dan alternatif pemecahan masalah serta evaluasi terhadap pemecahan masalah

BAB V : KESIMPULAN DAN SARAN

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Barat

Pada tahun 1978, Kantor Pelayanan Pajak masih disebut kantor Inspeksi pajak. Pada saat itu masih ada Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Kisaran. Dengan adanya ekonomi pertumbuhan penduduk yang semakin cepat, maka pemerintah merasa perlu adanya tambahan kantor Inspeksi Pajak yang gunanya untuk menambah penerimaan Negara dari sektor pajak. Karena itu didirikan Kantor Inspeksi Pajak Medan Barat yang berkedudukan di binjai.

Untuk memeantapkan pelayanan yang diberikan pemerintah kepada masyarakat umum, khususnya kepada wajib pajak, berdasarkan Keputusan Menteri Keuangan No.276/KMK/01/1989 tentang Organisasi dan Tata Usaha Direktorat Jenderal Pajak, maka Kantor Inspeksi Pajak dirubah menjadi Kantor Pelayanan Pajak (KPP).

Kemudian pada tanggal 29 maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1194 terhitung mulai tanggal 1 april 1194 Kantor Pelayanan Pajak di medan dipecah menjadi 4 Kantor Pelayanan Pajak yaitu :

2. Kantor Pelayanan Pajak Medan Timur dijalan Diponegoro No. 30 Medan

3. Kantor Pelayanan Pajak Medan Utara dijalan Asrama No. 7 Medan

4. Kantor Pelayanan Pajak Binjai dijalan Asrama No. 7 Medan

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No. 443/KMK/.01/2001 tanggal 23 juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua yaitu KPP Medan Barat dan KPP Medan Polonia, yang berlaku sejak 25 januari 2002.

Mulai 1 juni 2006, KPP Medan Barat berpindah alamat ke jalan Asrama No 7-A Medan dipimpin oleh Kepala Kantor Bapak Janti Saragih, SE Ak. MM.

Kantor Pelayanan Pajak Medan Barat wilayah kerjanya meliputi 4 kecamatan yaitu:

1. Kecamatan Medan Barat 2. Kecamatan Medan Sunggal 3. Kecamatan medan Petisah 4. Kecamatan Medan Helvetia

B. Struktur Organisasi KPP Pratama Medan Barat

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap dari hubungan - hubungan diantara bidang kerja, namun orang mewujudkan kedudukan, wewenang dan tanggung jawab dalam sistem kerjasama.

Kantor Pelayanan Pajak Pratama Medan barat dikepalai oleh seorang Kepala Kantor Pelayanan Pajak Pratama yang terdiri atas Sub Bagian Umum dan beberapa seksi yang dipimpin oleh masing-masing seorang kepala seksi.

Struktur Organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan Barat adalah struktur organisasi lini dan staf, yang dipimpin oleh seseorang Kepala Kantor Wilayah Direktorat Jendral Pajak Sumatera Utara , dimana seluruh pegawai adalah Pegawai Negeri Sipil dibawah naungan Departemen Keuangan Negara Replubik Indonesia.

Kantor Pelayanan Pajak (KPP) Pratama Medan Barat terdiri dari 13 (tiga belas) seksi, diantaranya Sub Bagian Umum, kelompok Jabatan Fungsional. Adapun bidang-bidang atau struktur organisasi yang ada di Kantor Pelayanan Pajak Pratama Medan Barat antara lain adalah sebagai berikut :

1. Kepala Kantor 2. Sub Bagian Umum

3. Seksi Ekstensifikasi Perpajakan

4. Seksi Pengolahan Data dan Informasi (PDI) 5. Seksi Pelayanan

8. Seksi Penagihan

9. Kelompok Jabatan Fungsional

C. Prosedur Kerja Kantor Pelayanan Pajak Pratama Medan Barat 1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan Karikpa maka kepala Kantor KPP Pratama mempunyai Tugas Mengkoordinasi Pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak Langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang undangan yang berlaku.

2. Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretarian terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

3. Seksi Ekstensifikasi Perpajakan

4. Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakn, urusan tata usaha angka penerimaan pajak, pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan hak atas Tanah dan Bangunan, pelayanan dukungan teknis computer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja.

5. Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan sesuai ketentuan yang berlaku.

6. Seksi Pengawasan dan Konsultan (WASKON I, II, III, IV)

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan Wajib pajak (PPh, PPN, PBB, BPHTB dan Pajak lainnya), bimbinganatau himbawan kepada Wajib Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajb Pajak, analis kinerja Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku.Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (territorial tertentu).

7. Seksi Pemeriksaan

penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.

9. Kelompok Jabatan Fungsional

BAB III

GAMBARAN SISTEM INFORMASI DAN MANAJEMEN OBJEK PAJAK SECARA UMUM

A. Dasar Pembentukan Sistem Informasi Objek Pajak (SISMIOP)

Asas perpajakan nasional adalah self assessment system, yaitu suatu asas yang memberikan kepercayaan kepada wajib pajak dalam melaksanakan kewajiban serta memenuhi haknya dibidang perpajakan, sehingga dapat mewujudkan perluasan dan peningkatan kesadaran kewajiban perpajakan secara adil. Dalam pengenaan Pajak Bumi dan Bangunan (PBB), salah satu pemberian kepercayaan tersebut adalah dengan memberikan kepercayaan kepada wajib pajak untuk mendaftarkan sendiri objek pajak yang dikuasai/dimiliki/dimanfaatkan (self assessment system dibidang pelaporan), ke Direktorat Jendral Pajak atau tempat – tempat yang ditunjuk.

dilaksanakan dengan berbagai alternatif, yaitu : penyampaian dan pengembalian Surat Pemberitahuan Objek Pajak (SPOP), identifikasi objek pajak, verifikasi data objek pajak, dan pengukuran bidang ojek pajak.

SISMIOP adalah program nasional yang telah dilaksanakan diseluruh wilayah Indonesia sesuai dengan Keputusan Direktorat Jenderal Pajak NOMOR KEP-155/PJ./2002 tentang petunjuk pelaksanaan pendaftaran, pendataan dan penilaian objek dan subjek Pajak Bumi dan Bangunan (PBB) dalam rangka pembentukan dan atau pemeliharaan basis data Sisitem Manajemen dan Informasi Objek Pajak. SISMIOP ini mencakup prosedur pembentukan basis data, pemeliharaan basis data, dan produk keluaran yang dapat mencakup informasi perpajakan. Data - data yang dihasilkan dari kegiatan pembentukan basis data ini diintegrasi dalam SISMIOP yang merupakan instrument sebagai sarana pelayanan kepada masyarakat dan peningkatan kinerja organisasi.

A. Maksud dan Tujuan Sitem Informasi dan Manajemen Objek Pajak (SISMIOP)

Kegiatan pendaftaran, pendataan, dan penilaian objek pajak dan subjek Pajak Bumi dan Bangunan (PBB) dimaksudkan untuk menciptakan suatu basis data yang akurat dan up to date dengan mengintegrasikan semua aktivitas administrasi Pajak Bumi da Bangunan

(PBB) ke dalam suatu wadah, sehingga pelaksanaannya lebih seragam, sederhana, cepat, dan efesien. Dengan demikian akan tercipta pengenaan pajak yang lebih adil dan merata, peningkatan realisasi potensi / pokok ketetapan, peningkatan tertib administrasi dan peningkatan penerimaan Pajak Bumi dan Bangunan (PBB), serta dapat memberikan pelayanan yang lebih baik lagi kepada wajib pajak. Untuk menjaga akurasi data objek pajak dan subjek pajak yang memenuhi unsure relavan, tepat waktu, andal, dan muktahir, maka basis data tersebut diatas perlu dipelihara dengan baik

B. Unsur – Unsur SISMIOP

Adapun unsur – unsur SISMIOP terdiri dari :

1. Nomor Objek Pajak (NOP) a. Spesifikasi Nomor Objek Pajak

Penomoran objek pajak merupakan salah satu elemen kunci dalam pelaksanaan pemungutan PBB. Spesifikasi NOP dirancang sebagai berikut :

1) Unik artinya suatu objek PBB memperoleh suatu NOP dan berbeda dengan NOP untuk objek PBB lainnya.

3) Standar, artinya hanya ada satu sistem pemberian NOP yang berlaku secara nasional.

b. Maksud dan Tujuan Pemberian NOP

Adapun maksud dan tujuan pemberian NOP kepada wajib pajak adalah :

1) Untuk menciptakan identitas yang standar bagi semua objek Pajak Bumi dan Bangunan secaran Nasional.

2) Untuk menertibkan administrasi objek PBB dan menyederhanakan administrasi pembukuan.

3) Untuk membentuk file induk PBB yamg terdiri atas beberapa file lain yang saling berkaitan melalui NOP.

c. Manfaat Penggunaan NOP

Manfaat penggunaan NOP adalah sebagai berikut :

1) Mempermudah mengetahui lokaso/objek pajak.

2) Mempermudah untuk mengadakan pemantauan penyampain dan pengambilan Surat Pemberitahuan Objek Pajak (SPOP) sehingga dapat diketahui objek yang belum/sudah terdaftar.

4) Mengurangi kemungkinan adanya ketetapan ganda.

5) Memudahkan penyampaian Surat Pemberitahuan Pajak Terutang (SPPT).

6) Memudahkan data tunggakan.

7) Dengan adanya NOP wajib pajak mendapatkan identitas untuk setiap objek pajak yang dimiliki untuk dikuasainya.

2. Blok

Blok ditetapkan menjadi suatu areal pengelompokkan bidang tanah terkecil untuk digunakan sebagai petunjuk lokasi objek pajak yang unik dan permanen. Syarat utama sistem identifikasi objek pajak adalah stabilitas. Perubahan yang terjadi pada sistem identifikasi dapat menulitkan pelaksanaan dan administrasi. Blok ini merupakan komponen utama untuk identifikasi objek pajak. Jadi penetapan defenisi serta pemberian kode blok semantap mungkin untuk menjaga agar identifikasi objek pajak tetap bersifat permanen.

3. Zona Nilai Tanah (ZNT)

administrasi pemerintahan mulai dari tingkat yang terendah sampai dengan tingkat tertinggi perlu diperhatikan.

4. Daftar Biaya Komponen Bangunan (DBKB)

Nilai Jual Objek Pajak Bangunan dihitung berdasarkan biaya pembuatan baru untuk bangunan tersebut dikurangi dengan penyusutan. Untuk mempermudah penghitungan Nilai Jual Objek Pajak bangunan harus disusun Daftar Biaya Komponen Bangunan (DBKB). DBKB terdiri atas tiga komponen utama, material, dan fasilitas. DBKB berlaku untuk setiap Daerah Kabupaten/Kota dan dapat disesuaikan dengan perkembangan harga dan upah yang berlaku.

5. Program Komputer

Sistem SISMIOP yang dibangun dengan perangkat lunak Basis Data Oracle sejak tahun 2000 tersebut selanjutnya dinamakan i-sismipo. Nama tersebut mempunyai dua pengrtian yaitu Integrated dan Internet ready

1. Integrated mempunyai pengertian bahwa sistem tersebut mengintegrasikan seluruh aplikasi yang ada, yaitu SISMIOP, Sistem Informasi Geografis, aplikasi Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) menggunakan basis data Oracle

2. Internet Ready dimaksudkan bahwa sistem tersebut mempunyai kemampuaninterkoneksi dengan sistem yang lain dengan memanfaatkan teknologi internet. Hal ini dimungkinkan dengan menggunakan perangkat lunak yang digunakan secara luas dikalangan pengguna teknologi informasi.

D. Pembentukan Basis Data

Pembentukan basis data dapat dilakukan dengan cara :

1. Pendaftaran

Pelaksanaan pekerjaan pendaftaran objek Pajak Bumi dan Bangunan melibatkan tiga unsur yaitu subjek pajak, petugas pada tempat pengambilan dan pengembalian SPOP, serta petugas dari Kantor Pelayanan PBB. Petugas pada tempat pengambilan dan pengembalian SPOP memberikan formulir SPOP, memberi tanda terima penyampainan SPOP, mencatat identitas subjek pajak/kuasanya kepada subjek pajak yang datang untuk mendaftarkan subjek pajaknya. Bagi subjek pajak yang melaporkan objek pajaknya wajib mengisi formulir SPOP pada tempat - tempat yang ditunjuk, mengisi formulir dengan jelas, benar dan lengkap serta menandatanganinya. Kewajiban Petugas Kantor Pelayanan Pajak PBB adalah menerima dan menatausahakan laporan yang disampaikan oleh petugas penanggung jawab tempat pengambilan dan pengembalian SPOP. Setelah itu petugas meneliti SPOP dan formulir pemdukung lainnya yang telah diisi dengan benar, jelas, dan lengkap serta ditanda tangani oleh pihak-pihak yang bersangkutan.

Perekaman data kedalam komputer dilakukan oleh Operator Data Entry. Proses penerimaan dan perekaman SPOP dikoordinir oleh Operator Console. Perekaman data dilaksanakan setiap hari, dan apabila jumlah yamg direkam cukup banyak, perekaman dapat dilaksanakan siang dan malam. Untuk itu perlu dibuatkan jadwal penugasan Operator Data Entry

2. Pendataan

sekurang-kurangnya untuk satu wilayah administrasi desa/kelurahan cengan menggunakan/memilih dari empat alternatif berikut, yaitu :

a. Pendataan dengan penyampaian dan pemantauan pengembalian SPOP

b. Pendataan dengan identifikasi objek pajak

c. Pendataan dengan verifikasi data objek pajak

d. Pendaatan dengan pengukuran bidang objek pajak

3. Penilaian

Mengiat jumlah objek pajak yang sangat banyak dan menyebar diseluruh wilayah indonesia, sedangkan jumlah tenaga penilai dan waktu penilaian dilakukan yang tersedia sangat terbatas, maka dilaksanakan dengan dua cara, yaitu :

a. PenilaianMassal

Dalam sistem nilai Nilai Jual Objek Pajak (NJOP) bumi dihitung berdasarkan Nilai Indikasi Rata-Rata (NIR) yang terdapat pada setiap ZNT, sedangkan NJOP bangunan dihitung berdasarkan DBKB. Perhitungan Penilaian Massal dilakukan terhadap objek pajak dengan menggunakan program komputer konstruksi umum.

b. Penilaian Individual

sebenarnya karena keterbatasan program. Proses penilaiannya adalah dengan memperhitungkan karakteristik objek pajak tersebut. Pelaksanaan pendataan dilakukan dengan menggunakan SPOP. Sedangkan untuk data-data tambahan dengan Lembar Kerja Objek Khusus (LKOK) ataupun dengan lembar catatan lain untuk menampung informasi tambahan sesuai dengan keperluan penilaian masing-masing objek pajak. Proses penghitungan nilai dilaksanakan dengan menggunakan formulir penilaian masing-masing objek pajak.

E. Pemeliharaan Basis Data

Pemeliharaan basis data dilaksanakan atas basis data yang telah terbentuk karena adanya perubahan data objek dan subjek pajak. Dalam pelaksanaan pemeliharaan basis data yang menyangkut perubahan data seperti pendaftaran objek pajak baru, pemecahan atau penggabungan, tidak dibenarkan dilakukan perubahan data numeris sebelum dilakukan pemuktahiran data numerisnya. Pelaksanaan basis data dilaksanakan dengan tata cara :

1. Pemeliharaan Basis Data Secara pasif

2. Pemeliharaan Basis Data Secara Aktif

Dilaksanakan untuk tahun pajak berjalan, digunakan untuk ketetapan tahun pajak yang akan datang, dan pada umumnya secara missal atas dasar rencana kerja yang telah disususn oleh Kantor Pelayanan PBB sesuai dengan prosedur yang telah ditetapkan dalam rangka pembentukan basis data SISMIOP.

F. Pengawasan, Pelaporan dan Evaluasi

Pengawasan pekerjaan lapangan adalah pekerjaan yang ditekankan [ada kendali mutu pekerjaan lapangan. Hal ini dimaksudkan agar pekerjaan lapangan sesuai dengan jadwal, prosedur, dan materi dalam rencana kerja yang telah disetujui oleh pejabat yang berwenang dan dimaksudkan untuk mengetahui secara dini apabila terdapat hambatan atau penyimpangan dalam pekerjaan lapangan. Selanjutnya pengawasan pekerjaan lapangan berfungsi untuk mencarikan alternati/jalan keluar penyelesaiaan terbaiak dan secepat mungkin dengan tetap berpedoman pada rencana kerja serta petunjuk pejabat yang berwenang, meningkatkan koordinasi pengawasan, dan mendukung upaya menghilangkan hambatan/penyimpangan dalam pekerjaan lapangan.

BAB IV

ANALISIS DAN EVALUASI

A. Pembagian Tugas dari Seksi Pengolahan Data dan Informasi (PDI)

SISMIOP (Sistem Informasi dan Manajemen Objek Pajak) pada Kantor Pelayanan Pajak Pratama Medan Barat termasuk pada bagian Seksi Pengolahan Data dan Informasi (PDI). Berikut pembagian tugas dari seksi PDI, yaitu :

1. Membuat konsep kompilasi Estimasi Penerimaan Pajak berdasarkan potensi pajak, perkembangan ekonomi dan keuangan.

2. Melakukan perekaman dan validasi data serta menatausahakan berkas data.

3. Menyampaikan data alat keterangan yang dipinjam dan menatausahakan Peminjaman Berkas Data.

4. Menerima bukti pembayaran pajak (SSP Lembar ke-2, SSB, STTS) Bukti Pemindahbukuan (Pbk), dan Sph.

5. Memvalidasi bukti pembayan pajak (SSP Lembar ke-2, SSB, STTS) Bukti Pemindahbukuan (Pbk), dan Sph.

6. Menyortir bukti pembayaran pajak (SSP Lembar ke-2, SSB, STTS) Bukti Pemindahbukuan (Pbk), dan Sph.

8. Membuat konsep Daftar Bukti Pbk dan SPh serta surat pengantarnya.

9. Melakukan perekaman data (SPOP /LSOP) pada basis data SISMIOP PBB berdasarkan hasil pemuktahiran basis data, pembentukan basis data, penilaian individu, pembentulan, pembatalan, keberatan, dan perubahan data Objek PBB berdasarkan laporan dari pihak ketiga.

10. Melakukan Perekaman Daftar Biaya Komponen Bangunan (DBKB) dan perubahan Zona Nilai Tanah (ZNT) yang mengalami perubahan dan telah mendapatkan persetujuan Kantor Wilayah ( Kanwil).

11. Membuat konsep Laporan Pemanfaatan Data dan Alat Keterangan atau Data lainnya dan surat pengantarnya.

12. Melaksanakan pengumpulan dan pengolahan data elektronik.

13. Melakukan perbaikan data didalam aplikasi SISMIOP dan SIG

14. Melakukan pemantauan penggunaan dan penerapan program administrasi perpajakan.

15. Mencatat permasalahan yang timbul pada penggunaan program administrasi perpajakan.

17. Membuat laporan data perpajakan dan data lainnya agar informasi yang dibutuhkan dapat disajikan.

18. Melakukan transfer, back up, dan recorvery data perpajakan dalam rangka pengamanan pengiriman data dan perbaikan kembali data dan atau program yang rusak.

19. Melaksanakan dukungan teknis pemanfaatan aplikasi e-SPT dan e-filling.

20. Melakukan pemeliharaan dan sosialisasi penggunaan program administrasi perpajakan sehingga pemakai dapat menggunakannya dengan baik.

21. Melakukan pemantauan pengoperasian komputer dan perangkat penunjangnya agar dapat beroperasi dengan lancar.

22. Melakukan pemantauan pengoperasian komputer dan perangkat keras (hadrware) dan perangkat lunak (software) sehingga pengoperasian komputer dapat berjalan dengan normal.

23. Memberikan bantuan teknis terhadap permasalahan aplikasi elektronik sehingga pemakai dapat menggunakannya.

24. Menyajikan informasi perpajakan.

25. Menatausahakan surat/dokumen masuk dan keluar.

B. Prosedur Kerja Seksi Pengolahan Data dan Informasi Sehubungan Dengan Pelaksanaan Sistem Informasi dan Manajemen Objek Pajak (SISMIOP)

1. Tata Cara Pemrosesan dan Penatausahaan Dokumen Masuk Di Seksi PDI

Prosedur operasi ini menguraikan tata cara pemrosesan dan penatausahaan dokumen masuk secara umum di Seksi PDI. Yang dimaksud dengan dokumen dalam SOP ini adalah surat, laporan, formulir, kartu, daftar, dan buku yang digunakan di lingkungan Direktorat Jenderal Pajak.

Dasar Hukum :

1. Keputusan Menteri Keuangan Republik Indonesia Nomor 15/KM.1/2005 tanggal 18 Juli 2006 tentang Pengaturan Kembali Penomoran Dan Pemberian Kode Surat Kantor Vertikal Di Lingkungan Direktorat Jenderal Pajak s.t.d.t.d. Keputusan Menteri Keuangan Republik Indonesia Nomor 414/KMK.01/2006

2. Peraturan Menteri Keuangan Nomor 80/PMK.01/2005 tanggal 6 September 2005 tentang Tata Naskah Dinas Departemen Keuangan s.t.d.d. Peraturan Menteri Keuangan Nomor 303/PM.1/2006

3. Keputusan Direktur Jenderal Pajak Nomor KEP-168/PJ./2001 tanggal 22 Februari 2001 tentang Tata Cara Pemberian Kode Surat, Laporan, Formulir, Kartu, Daftar dan Buku yang Digunakan dalam Administrasi Perpajakan

untuk Unit-Unit di Lingkungan Direktorat Jenderal Pajak sehubungan dengan Reorganisasi Direktorat Jenderal Pajak Tahun 2006

5. Keputusan Direktur Jenderal Pajak Nomor KEP-85/PJ/2007 tanggal 8 Juni 2007 tentang Penetapan dan Penggunaan Kode Surat dan Cap Dinas Sementara pada Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan di Lingkungan Kantor Wilayah Direktorat Jenderal Pajak di Wilayah Daerah Khusus Ibukota Jakarta selain Kantor Wilayah Direktorat Jenderal Pajak Jakarta Pusat Sehubungan dengan Reorganisasi Instansi Vertikal Direktorat Jenderal Pajak Tahun 2007

Prosedur Kerja :

1. Kepala Seksi PDI menerima dokumen masuk yang telah didisposisi Kepala KPP (SOP KPP10-000a tentang Tata Cara Penerimaan Dokumen di KPP), memberikan disposisi, menugaskan untuk menatausahakan atau untuk memroses dokumen masuk, dan meneruskan dokumen masuk tersebut kepada Pelaksana Seksi PDI. Dalam hal telah terdapat SOP untuk memroses dokumen masuk tersebut, maka Kepala Seksi menindaklanjutinya sesuai dengan SOP terkait.

konsep dokumen keluar, dan meneruskan konsep dokumen tersebut ke Kepala Seksi PDI.

3. Kepala Seksi PDI meneliti dan memaraf konsep dokumen keluar serta meneruskannya ke Kepala Kantor Pelayanan Pajak.

4. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani dokumen keluar.

5. Dokumen yang telah ditandatangani, diterima, dicatat datanya, serta diberi cap, nomor, dan tanggal oleh Sekretaris Kepala KPP, kemudian diteruskan ke Pelaksana Seksi PDI.

6. Pelaksana Seksi PDI menerima, menginput/mencatat data dokumen keluar, menatausahakan arsip yang berasal dari dokumen masuk maupun arsip dari dokumen keluar, meneruskan tembusan ke seksi terkait, serta meneruskan dokumen keluar yang siap dikirim ke Subbag Umum dengan manggunakan buku eskpedisi.

7. Penyampaian dokumen keluar kepada Pihak Eksternal oleh Subbagian Umum (SOP KPP00-000c tentang Tata Cara Penyampaian Dokumen di KPP).

8. Proses Selesai.

2. Tata Cara Penatausahaan Alat Keterangan

Dasar Hukum :

1. Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tanggal 22 Desember 2006 tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak s..t.d.d. Peraturan Menteri Keuangan Nomor 55/PMK.01/2007

Prosedur Kerja :

Alat Keterangan Dari Instansi Lain

1. Kepala Kantor Pelayanan Pajak menerima surat berupa Alat Keterangan (Alket) dari instansi lain, meneliti, memberi disposisi dan meneruskan kepada Kepala Seksi Pengolahan Data dan Informasi.

2. Kepala Seksi Pengolahan Data dan Informasi meneliti, memberi disposisi dan menugaskan Pelaksana Seksi Pengolahan Data dan Informasi untuk memproses lebih lanjut.

3. Pelaksana seksi Pengolahan Data dan Informasi meneliti Alat Keterangan (Alket), dan melakukan langkah-langkah sebagai berikut:

a. merekam dan memvalidasi dalam Sistem Aplikasi Komputer.

4. Kepala Seksi Pengolahan Data dan Informasi meneliti dan approval Alket serta menandatangani kolom tanda terima pada Surat Pengantar Pemberitahuan Penerimaa Data, kemudian mengembalikannya kepada Pelaksana Seksi Pengolahan Dat dan Informasi.

5. Pelaksan Seksi Pengolahan Data dan Informasi menerima Alat Keterangan kemudian mengarsipkan.

6. Proses selesai.

Alat Keterangan dari dalam KPP Sendiri

1. Seksi terkait mengirimkan Alat Keterangan kepada Kepala Seksi Pengolahan Data dan Informasi.

2. Kepala Seksi Pengolahan Data dan Informasi meneliti, memisahkan Alat Keterangan untuk KPP lain atau untuk KPP sendiri.

3. Kepala Seksi Pengolahan Data dan Informasi memberi disposisi dan menugaskan Pelaksana untuk memproses lebih lanjut.

4. Pelaksana meneliti Alat Keterangan (Alket) dan melakukan langkah -langkah sebagai berikut :

1. Alket untuk KPP Sendiri:

a. merekam dan memvalidasi dalam Sistem Aplikasi Komputer.

2. Alket untuk KPP Lain:

a. Membuat Surat Pengantar Pengiriman Data Alat Keterangan.

5. Kepala Seksi Pengolahan Data dan Informasi meneliti dan menandatangani Surat Pengantar Pengiriman Data Alat Keterangan, kemudian mengembalikannya kepada elaksana Seksi Pengolahan Data dan Informasi.

6. Pelaksana Pengolahan Data dan Informasi menyampaikan Alat Keterangan beserta Surat Pengantarnya ke Subbagian Umum untuk dikirim ke KPP terkait melalui SOP Tata Cara Penyampaian Dokumen di KPP.

7. Proses selesai

3...Tata Cara Pembentukan Bank Data

Prosedur operasi ini menguraikan tata cara pembentukan bank data yang meliputi proses pengumpulan data dari pihak internal dan eksternal, perekaman data, pengadministrasian data yang dimasukkan ke database Kantor Pusat DJP (dalam hal ini Direktorat Teknologi Informasi Perpajakan) sehingga dapat dimanfaatkan untuk intensifikasi dan ekstensifikasi.

Dasar Hukum :

Prosedur Kerja :

1. Kepala Seksi Pengolahan Data dan Informasi menerima data dari pihak terkait baik dari eksternal DJP atau internal DJP yang telah didisposisi oleh Kepala Kantor Pelayanan Pajak (SOP Tata Cara Penerimaan Dokumen di KPP), selanjutnya menugaskan pelaksana untuk memprosesnya lebih lanjut.

2. Pelaksana Seksi Pengolahan Data dan Informasi melakukan langkah-langkah sebagai berikut:

a. Merekam dan mengupdate data tersebut menggunakan aplikasi bank data, agar dapat dimanfaatkan menjadi informasi yang dapat digunakan oleh pihak lain yang berwenang.

b. Menyimpan data yang menjadi sumber data di seksi Pengolahan Data dan Informasi.

c. Menatausahakan surat masuk/sumber data baik dalam bentuk hardcopy maupun softcopy di tempat penyimpanan arsip

d. Membuat Konsep Laporan Perekaman Data Alket atau data lainnya yang mendukung proses pembentukan bank data beserta surat pengantarnya dan meneruskannya kepada Kepala Seksi Pengolahan Data dan Informasi.

4. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Laporan Perekaman Data Alket atau data lainnya yang mendukung proses pembentukan bank data dan menandatangani Surat Pengantar serta menyerahkannya kembali kepada Kepala Seksi Pengolahan Data dan Informasi.

5. Kepala Seksi Pengolahan Data dan Informasi menugaskan Pelaksana Seksi Pengolahan Data dan Informasi untuk menatausahakan serta mengirim Laporan Perekaman Data Alket atau data lainnya yang mendukung proses pembentukan bank data beserta Surat Pengantarnya.

6. Pelaksana Seksi Pengolahan Data dan Informasi menatausahakan Laporan Perekaman Data Alket atau data lainnya yang mendukung proses pembentukan bank data beserta Surat Pengantarnya dan menyampaikannya kepada Sub Bagian Umum untuk dikirim ke Kantor Wilayah melalui SOP Tata Cara Penyampaian Dokumen.

7. Proses selesai.

4... Tata Cara Pemanfaatan Bank Data

Dasar Hukum :

a. Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tanggal 22 Desember 2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak s.t.d.d. Peraturan Menteri Keuangan Nomor 55/PMK.01/2007

Prosedur Kerja :

1. Kanwil melalui Bidang Dukungan Teknis dan Konsultasi mengirimkan Surat Pengantar Pengiriman Data dan Print Out Data dari Bank Data ke KPP (SOP Tata Cara Pemanfaatan Bank Data), disamping menampilkan data tersebut pada Aplikasi Bank Data.

2. Kepala Seksi Pengolahan Data dan Informasi menerima Data dari Bank Data yang telah didisposisi Kepala KPP (SOP Tata Cara Penerimaan Dokumen di KPP) untuk disampaikan ke seksi terkait, diawasi, dan dibuatkan Laporan Pemanfaatan Bank Data, kemudian mengidentifikasi data yang sudah ber-NPWP dan yang belum ber-NPWP, selanjutnya menyampaikan data yang sudah ber-NPWP kepada Kepala Seksi Pengawasan dan Konsultasi dan Kepala Seksi Pemeriksaan dan yang belum ber-NPWP kepada Kepala Seksi Ekstensifikasi.

Pemberitahuan. Apabila WP tidak membetulkan SPT selanjutnya diteruskan kepada Kepala Seksi Pemeriksaan untuk diusulkan dilakukan pemeriksaan pajak. Kepala Seksi Pengawasan dan Konsultasi menyusun konsep Laporan Pemanfaatan Bank Data dan menyampaikannya kepada Kepala Seksi Pengolahan Data dan Informasi untuk dilakukan kompilasi.

4. Kepala Seksi Pemeriksaan mengidentifikasi apakah data yang diterima termasuk pada WP yang sedang dilakukan pemeriksaan. Apabila sedang dilakukan pemeriksaan maka Kepala Seksi Pemeriksaan meneruskan data tersebut ke Fungsional Pemeriksa sebagai bahan/temuan dalam pemeriksaan. Usulan pemeriksaan dari Kepala Seksi Pengawasan dan Konsultasi ditindaklanjuti dengan SOP Tata Cara Penyelesaian Usulan Pemeriksaan. Kepala Seksi Pemeriksaan menyusun konsep Laporan Pemanfaatan Bank Data dan menyampaikannya kepada Kepala Seksi Pengolahan Data dan Informasi untuk dilakukan kompilasi.

5. Kepala Seksi Ekstensifikasi melaksanakan ekstensifikasi sesuai SOP tentang Tata Cara Penerbitan Himbauan untuk ber-NPWP. Kepala Seksi Ekstensifikasi menyusun konsep Laporan Pemanfaatan Bank Data dan menyampaikannya kepada Kepala Seksi Pengolahan Data dan Informasi untuk dilakukan kompilasi.

Pemanfaatan Bank Data kepada Kepala KPP. Kepala KPP meneliti dan menyetujui Konsep Laporan Pemanfaatan Bank Data kemudian menandatanganinya

7. Pelaksana Seksi Pengolahan Data dan Informasi menatausahakan serta mengirimkannya ke Kanwil melalui Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP).

8. Proses selesai.

5. Tata Cara Peminjaman Berkas Data/Alat Keterangan Oeha Seksi Pengolahan Data Dan Informasi Kepada Seksi Terkait

Prosedur operasi ini menguraikan peminjaman berkas data/alat keterangan berdasarkan permintaan dari seksi terkait.

Dasar Hukum :

1. Peraturan Direktur Jenderal Pajak Nomor KEP-142/PJ./2005 tanggal 31 Agustus 2005 Tentang Petunjuk Pelaksanaan Pemeriksaan Kantor s.t.d.d. Peraturan Direktur Jenderal Pajak Nomor PER-173/PJ./2006

Prosedur Kerja :

1. Kepala Seksi Pengolahan Data dan Informasi menerima dan meneliti Nota Dinas Peminjaman Berkas Data/Alat Keterangan dari seksi lain, memberi disposisi serta menugaskan Pelaksana Seksi PDI untuk memproses lebih lanjut.

membuat Tanda Bukti Peminjaman dan menyerahkan kepada Kepala Seksi Pengolahan Data dan Informasi untuk di tandatangani.

3. Kepala Seksi Pengolahan Data dan Informasi menandatangani Tanda Bukti Peminjaman tersebut dan menugaskan Pelaksana untuk meneruskan tanda bukti peminjaman yang diminta kepada Seksi yang meminjam.

4. Pelaksana melakukan hal-hal berikut :

a. Meneruskan tanda bukti peminjaman bersama berkas Alat Keterangan yang diminta kepada Seksi Peminjam.

b. Membuat Keterangan Nihil dalam hal berkas Alat Keterangan yang diminta tidak ada.

5. Proses selesai.

6. Tata Cara Pembuatan Laporan Penerimaan PBB/BPHTB

Prosedur operasi ini menguraikan tata cara pembuatan laporan penerimaan mingguan dan bulanan PBB/BPHTB. Proses pembuatan laporan penerimaan mingguan dan bulanan PBB/BPHTB meliputi proses penerimaan nota debet, nota kredit, rekening koran, LMP, RLMP yang disampaikan oleh pihak terkait dan penyusunan laporan.

Dasar Hukum :

1. Peraturan Menteri Keuangan Nomor 249/PMK

Depdagri Nomor : KEP-54/A/2003

Nomor : KEP-47/PJ./2003

Nomor : KEP-973-011 Tahun 2003

Nomor : 973-012 tentang Tata Cara Pembayaran, Pemindah, Pelimpahan, Dan Pembagian Hasil Penerimaan PBB

Prosedur Kerja :

1. Kepala Seksi Pengolahan Data dan Informasi menerima Nota Debet, Nota Kredit, Rekening Koran, LMP, dan RLMP dari instansi terkait yang telah didisposisi oleh Kepala Kantor Pelayanan Pajak (SOP Tata Cara Penerimaan Dokumen di KPP) kemudian menugaskan Pelaksana Seksi PDI untuk menyusun konsep Laporan Mingguan dan Bulanan Penerimaan PBB/BPHTB.

2. Pelaksana Seksi PDI menghimpun/mengolah bahan penyusunan konsep laporan mingguan dan bulanan penerimaan PBB/BPHTB, mengarsipkan dokumen dari instansi terkait tersebut dan meneruskan konsep laporan tersebut kepada Kepala Seksi PDI.

4. Kepala Kantor menyetujui dan menandatangani Laporan Penerimaan PBB dan BPHTB, kemudian mengembalikan kepada Kepala Seksi PDI. Dalam hal Kepala Kantor tidak menyetujui konsep Laporan Penerimaan PBB/BPHTB, maka Kepala Seksi PDI harus memperbaiki konsep laporan tersebut.

5. Kepala Seksi PDI menugaskan Pelaksana Seksi PDI untuk menatausahakan dan menyampaikan kepada Sub Bagian Umum untuk dikirim dengan SOP KPP 10-000c tentang Tata Cara Penyampaian Dokumen di KPP (SOP Tata Cara Penyusunan Kompilasi Laporan-laporan KPP).

6. Proses Selesai.

7...Tata Cara Penyelesaian Pembagian Hasil Penerimaan PBB

Prosedur operasi ini menguraikan tata cara penyelesaian pembagian hasil penerimaan PBB/BPHTB. Pembagian hasil penerimaan PBB/BPHTB sebagai pemenuhan atas ketentuan bahwa setiap akhir bulan Kepala Kantor Pelayanan Pajak berkewajiban melakukan pembagian hasil penerimaan PBB/BPHTB.

Dasar Hukum :

1. Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang Nomor 12 Tahun 1994

3. Keputusan Menteri Keuangan Republik Indonesia Nomor 83/KMK.04/2000 tanggal 21 Maret 2000 tentang Pembagian dan Penggunaan Biaya Pemungutan Pajak Bumi dan Bangunan

4. Peratura Menteri Keuangan Nomor 34/PMK.03/2005 tanggal 23 Mei 2005 tentang Pembagian Hasil Penerimaan Pajak Bumi Dan Bangunan Antara Pemerintah Pusat Dan Daerah

5. Peraturan Menteri Keuangan Nomor 32/PMK.03/2005 tanggal 23 Mei 2005 tentang Tata Cara Pembagian Hasil Penerimaan Bea Perolehan Hak atas Tanah dan Bangunan antara Pemerintah Pusat dan Daerah

Prosedur Kerja :

1. Kepala Seksi PDI menugaskan Pelaksana Seksi PDI untuk membuat KP-PHP-PBB/BPHTB berdasarkan hasil rekonsiliasi data penerimaan Modul Penerimaan Negara (MPN) dan Bank Operasional (BO) III.

2. Pelaksana Seksi PDI membuat konsep KP-PHP-PBB/BPHTB, kemudian menyampaikan kepada Kepala Seksi PDI.

4. Kepala Kantor Pelayanan Pajak Pelayanan Pajak menyetujui dan menandatangani KP-PHP-PBB/BPHTB, kemudian mengembalikan kepada Kepala Seksi PDI. Dalam hal Kepala Kantor Pelayanan Pajak tidak menyetujui konsep KP-PHP-PBB/BPHTB, Pelaksana Seksi PDI harus memperbaiki konsep tersebut.

5. Kepala Seksi PDI menugaskan Pelaksana Seksi PDI membuat konsep SPMPHP PBB/BPHTB dan SPMBP PBB berdasarkan KP PHP PBB/BPHTB tersebut.

6. Pelaksana Seksi PDI membuat konsep SPMPHP PBB/BPHTB dan SPMBP PBB, kemudian menyampaikan kepada Kepala Seksi PDI.

7. Kepala Seksi PDI meneliti dan memaraf konsep SPMPHP PBB/BPHTB dan SPMBP PBB kemudian menyampaikan kepada Kepala Kantor Pelayanan Pajak. Dalam hal Kepala Seksi PDI tidak menyetujui konsep SPMPHP PBB/BPHTB dan SPMBP PBB, Pelaksan Seksi PDI harus memperbaiki konsep tersebut.

8. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani SPMPHP PBB/BPHTB dan SPMBP PBB, kemudian mengembalikan kepada Kepala Seksi PDI. Dalam hal Kepala Kantor Pelayanan Pajak tidak menyetujui konsep SPMPHP PBB/BPHTB dan SPMBP PBB, Pelaksana Seksi PDI harus memperbaiki konsep tersebut. Pelaksana Seksi PDI menyiapkan pengiriman SPMPHP PBB/BPHTB dan SPMBP PBB ke KPPN dan menatausahakan arsipnya. Proses dilanjutkan ke SOP tentang Tata Cara Penyampaian Dokumen di KPP.

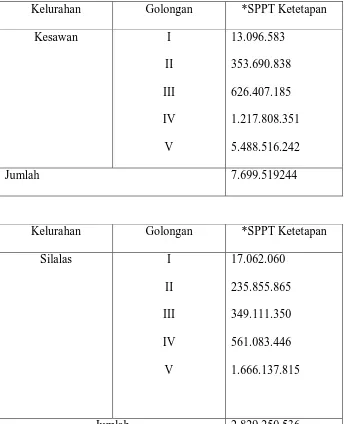

TABEL 4.1

Basis Data Sistem Informasi dan Manajemen Objek Pajak Serta Potensi Pajak sampai dengan Juni 2011

Kecamatan Medan Barat

Kelurahan Golongan *SPPT Ketetapan

Kesawan I

II III IV V

13.096.583 353.690.838 626.407.185 1.217.808.351 5.488.516.242

Jumlah 7.699.519244

Kelurahan Golongan *SPPT Ketetapan

Silalas I

II III IV V

17.062.060 235.855.865 349.111.350 561.083.446 1.666.137.815

Kelurahan Golongan *SPPT Ketetapan

Sei Agul I

II III IV V

70.889.849 532.695.450 244.320.607 256.342.974 134.408.156

Jumlah 1.238.657.036

Kelurahan Golongan *SPPT Ketetapan

Karang Berombak I II III IV V

76.314.379 321.416.258 63.469.279 56.383.189 6.872.641

Kelurahan Golongan *SPPT Ketetapan Glugur Kota I

II III IV V

35.753.204 225.370.159 101.585.579 96.666.713 1.233.064.866

Jumlah 1.692.440.521

Kelurahan Golongan *SPPT Ketetapan Pulo Brayan Kota I

II III IV V

59.932.819 500.221.022 79.843.801 68.931.086 670.585.028

Jumlah 1.379.513.329

Jumlah Total Keseluruhan 15.363.836.859

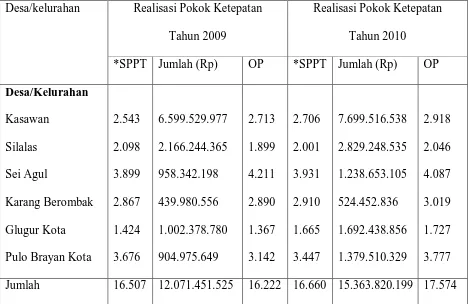

TABEL 4.2

EVALUASI PENERIMAAN PAJAK BUMI DAN BANGUNAN PERKELUARAN TAHUN 2009 DAN 2010 KANTOR PELAYANAN PAJAK PRATAMA MEDAN

BARAT

Desa/kelurahan Realisasi Pokok Ketepatan Tahun 2009

Realisasi Pokok Ketepatan Tahun 2010

*SPPT Jumlah (Rp) OP *SPPT Jumlah (Rp) OP

Desa/Kelurahan Kasawan Silalas Sei Agul Karang Berombak Glugur Kota Pulo Brayan Kota

2.543 2.098 3.899 2.867 1.424 3.676 6.599.529.977 2.166.244.365 958.342.198 439.980.556 1.002.378.780 904.975.649 2.713 1.899 4.211 2.890 1.367 3.142 2.706 2.001 3.931 2.910 1.665 3.447 7.699.516.538 2.829.248.535 1.238.653.105 524.452.836 1.692.438.856 1.379.510.329 2.918 2.046 4.087 3.019 1.727 3.777 Jumlah 16.507 12.071.451.525 16.222 16.660 15.363.820.199 17.574

Sumber : Kantor Pelayanan Pajak Pratama Medan Barat

C. Analisa Terahadap Pelaksanaan Sistem Informasi Manajemen Objek Pajak Pada Kantor Pelayanan Pajak Medan Barat

jumlah 17.574 objek pajak. Sedangkan hingga juni 2011 potensi atau target pajak yang harus dibayar wajib pajak sebesar Rp 15.363.836.859. maka dapat disimpulkan bahwa peningkatan potensi pajak pada kecamatan Medan Barat terjadi pada tahun 2009 hingga juni 2011.

Peningkatan potensi pajak berdasarkan evaluasi penerimaan pajak bumi dan bangunan pada perkeluaran tahun 2009 dan 2010 adalah Rp 3.292.368.674. terjadi peningkatan ditahun 2010. Untuk objek pajak yang menyampaikan SPPT pajak bumi dan bangunan pada tahun 2009 dan 2010 juga mengalami peningkatan sebesar 1.352 objek pajak.

Pada tahun 2010 adanya peningkatan kondisi pajak dari tahun 2009 dikarenakan adanya inflasi akibat pertumbuhan ekonomi. Secara umum pertumbuhan ekonomi mempengaruhi nilai jual tanah dan bangunan. Sedangakan untuk tahun 2011 peningkatan kondisi pajak tidak terlalu signifikan disebabkan oleh keadaan kondisi dilapangan adanya pembebasan tanah wajib pajak, yaitu pemerintah membebaskan sejumlah tanah untuk digunakan sebagai bangunan pemerintah. Tentu saja ini mempengaruhi peningkatan wajib pajak dan jumlah pajak.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian diatas maka dapat ditarik beberapa kesimpulan, antara lain :

1. SISMIOP adalah system yang terintegrasi untuk mengolah informasi/data objek pajak Bumi dan Bangunan dengan bantuan komputer, sejak dari pengumpulan data (melalui pendaftaran, pendataan dan penilaian), pemberian identitas objek pajak (nomor objek pajak), perekaman data, pemeliharaan basis data, dan pemuktahiran data yang bertujuan untuk mempermudah pencapaian penagihan target pajak selain itu juga akan mempermudah setiap pembuatan yang terjadi pada objek pajak. SISMIOP diimplementasikan dengan dasar hokum Keputusan Direktorat Jenderal Pajak NOMOR KEP-115/PJ./2002 dan telah diimplementasikan di Kantor Pelayanan Pajak Pratama Medan Barat.

administrasi pengelolaan Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Pratama Medan Barat telah berjalan dengan maksimal sesuai dengan ketentuan berlaku.

3. Dalam pengaplikasian SISMIOP pada Kantor Pelayanan Pajak Pratama Medan Barat, kendala yang ditemui dalam pengaplikasiannya adalah karena kurangnya kemampuan masing-masing sumber daya manusia yang ada unuk melihat dan memodifikasi basis data yang ada pada aplikasi SISMIOP.

B. Saran

1. Perlu adanya penambahan sumber daya manusia yang memahami tentang pengaplikasian SISMIOP di Kantor Pelayanan Pajak Pratama Medan Barat

DAFTAR PUSTAKA

Hadai, Sutrisno,2000, Bimbingan Menulis Skripsi dan Tesis I, Andi Yogyakarta, Yogyakarta

Mardiasmo,2004, Perpajakan, Andi Yogyakarta, Yogyakarta

Resmi, siti, 2007, Perpajakan Teori & Kasus, Salemba Empat, Jakarta

Sihaloho Cyrus, 2002, Modul Ketentuan Umum dan Tata Cara Perpajakan, Rajawali Pers, Jakarta.

Peraturan Perundang-undangan :

Keputasan Direktorat Jenderal Pajak Nomor KEP-533/PJ./2000 Tentang

Petunjuk Pelaksanaan Pendaftaran, Pendataan, dan Penilaian Objek dan Subjek Pajak Bumi dan Bangunan (PBB) dalam rangka pembentukan dan atau

pemeliharaan basisi data Sistem Manajemen Informasi Objek Pajak (SISMIOP)