KATA PENGANTAR

Bismillahirramanirrahim

Alhamdulillah, puji dan syukur kehadirat Allah SWT karena atas beerkat

dan rahmat – Nya penulis dapat menyelesaikan tugas akhir ini tepat pada

waktunya.

Tugas akhir ini disusun guna memenuhi salah satu syarat untuk

menyelesaikan pendidikan pada program Diploma III Keuangan Fakultas Ekonomi

USU.

Dalam penyusunan tugas akhir ini penulis tidak terlepas dari bantuan dan

dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan

terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec, Selaku Dekan Fakultas Ekonomi

USU.

2. Bapak Prof. DR. Paham Ginting, Msi, selaku Ketua program studi

Keuangan Fakultas Ekonomi USU.

3. Bapak Syafrizal Helmi, SE., M.Si, selaku Sekretaris program studi

Keuangan Fakultas Ekonomi USU, dan selaku Dosen Pembimbing yang

telah meluangkan waktu untuk memberikan bimbingan dalam penyusunan

tugas akhir ini.

4. Ibu Dra. Fepty Aniar, SE, selaku kepala Sub Bag Akademik Fakultas

5. Seluruh Staf Pengajar Fakultas Ekonomi Khususnya Program Studi

Keuangan yang telah memberikan ilmu pengetahuan dan bimbingan kepada

penulis selama masa perkuliahan.

6. Bapak Pimpinan dan seluruh pegawai Madani Hotel Medan yang telah

membantu penulis selama riset di perusahaan.

7. Kepada kedua orang tua tercinta, Ayahanda Ir. Harisman Hasan dan Nelly

Indrawati yang telah mendidik dan membesarkan dengan penuh kasih

sayang yang tak terhingga kepada penulis selama ini.

8. Teristimewa kepada Fikriady Panjaitan yang senantiasa memberikan

dukungan dan menyayangi penulis selama ini.

9. Kepada kakakku Ridha Rahmauli yang telah memberikan

masukan-masukan terhadap tugas akhir ini.

10. Teman-teman di Jurusan Keuangan 2006, Ayi, Dedek, Lisha, Wendi, Lia,

Yuli, Amel, Putri. Dan semua teman-teman yang tidak dapat penulis

sebutkan satu-persatu, yang telah banyak membantu penulis selama ini.

Medan, Mei 2009

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTER TABEL... v

DAFTAR GAMBAR... vi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian ... 6

BAB II : PROFIL PERUSAHAAN A. Sejarah Ringkas Perusahaan ... 7

B. Kegiatan Perusahaan ... 8

C. Struktur Organisasi Perusahaan ... 10

D. Uraian Tugas ... 12

E. Kinerja usaha terkini... 16

F. Rencana Perusahaan... ... 18

BAB III : PEMBAHASAN A. Klasifikasi Biaya Operasional ... 19

B. Perencanaan Biaya Operasinal ... ... 21

D. Pengendalian Biaya Operasional ... 26

E. Penyimpangan Anggaran Biaya Operasional... 30

F. Evaluasi Penyimpangan Anggaran Biaya Operasional... 32

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan ... 34

B. Saran ... 35

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

TABEL 3.1 Laporan Anggaran dan Realisasi Anggaran Biaya

DAFTAR GAMBAR

Gambar 3.1 Prosedur Penyusunan Anggaran Pada Madani Hotel

Medan ... 24

Gambar 3.2 Bagan Organisasi Untuk Pengendalian Operasional Atas

DAFTAR PUSTAKA

Mulyadi, 2001. Akuntansi Manajemen. Konsep, Manfaat dan Rekayasa, Edisi 3, Salemba Empat : Yogyakarta.

Nafarin, M, 2007. Penganggaran Perusahaan, Edisi 3. Salemba Empat : Jakarta.

Silalahi, Ulber. 2002. Pemahaman Praktis Asas-Asas Manajemen. Mandar Maju : Bandung.

Supriyon, R A. 2002. Akuntansi Biaya dan Akuntansi Manajemen, Edisi 2, BPFE : Yogyakarta.

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam suatu perusahaan, biaya operasional merupakan salah satu

bagian terpenting dalam penyusunan laporan laba rugi baik perusahaan

kecil maupun perusahaan besar yang memiliki jenis dan volume kegiatan

yang berbeda. Suatu perusahaan kecil, jumlah dan jenis kegiatan yang

dilakukan terbatas sehingga mudah untuk direncanakan dan dikendalikan,

maka tidaklah dengan demikian dengan perusahaan yang besar.

Oleh karena itu perusahaan yang berkembang menjadi besar ini

mempunyai kegiatan yang lebih baik dalam jenis maupun volume

kegiatannya, maka perencanaan dan pengendalian kegiatan perusahaan

menjadi tidak sederhana perusahaan yang belum berkembang. Walaupun

seluruh perencanaan maupun aktivitas telah dirumuskan dengan baik masih

ada pertanyaan dasar yang perlu dijawab. Pertanyaan tersebut adalah

apakah rencana yang telah disusun dapat dijalankan dengan baik? Atau

apakah kegiatan-kegiatan yang akan dilaksankan betul-betul dapat

mencapai tujuan yang telah ditetapkan?

Setiap perusahaan harus memiliki perencanaan dan pengendalian

yang dapat mengefisiensikan dan mengefektifkan kegiatan operasional,

khususnya pada tugas akhir ini menyajikan perencanaan dan pengendalian

menurut Ulber silalahi (2002 : 159) didefinisikan sebagai suatu proses

penetapan tujuan (setting objectives) yang akan dicapai dan memutuskan

strategi dan taktik untuk mencapinya. Hasil dari perencanaan adalah

rencana. Satu rencana adalah satu pernyataan tentang cara yang diharapkan

untuk pencapaian sasaran. Sasaran juga sering dipertukarkan dengan istilah

tujuan, adalah satu terget masa yang akan datang atau hasil akhir yang suatu

organisasi ingin capai. Jadi satu rencana memuat tujuan yang akan dicapai

dan strategi serta taktik yang digunakan untuk mencapainya.

Sedangkan pengendalian menurut Ulber silalahi (2002 : 391) adalah

proses pemonitoran kegiatan organisasional untuk mengetahui apakah

kinerja aktual sesuai dengan standar dan tujuan organisasional yang

diharapkan. Kinerja aktual diketahui dari usaha-usaha optimasi

pemanfaatan sumber-sumber dan pelaksanaan tugas-tugas, sementara

kesesuaian antara kinerja aktual dan tujuan yang diharapkan diketahui

dengan membandingkan hasil yang dicapai dengan standar organisasi, yaitu

apakah masukan lebih besar, sama dengan atau lebih kecil dari pengeluaran.

Sebelum melaksanakan suatu kegiatan, manajemen berkewajiban

menetapkan suatu rencana yang menyeluruh tentang kegiatan yang

dilaksanakan. Perencanaan meliputi tindakan memilih dan menghubungkan

fakta-fakta dan membuat serta menggunakan asumsi-asumsi mengenai

masa yang akan datang. Dalam hal ini memvisualisasikan serta

merumuskan aktivitas-aktivitas yang diusulkan yang dianggap perlu untuk

mencapai hal yang diinginkan. Perencanaan selalu diikuti dengan

direncanakan dan untuk menilai sampai seberapa jauh efisiensi tercapianya

dalam melaksanakan kegiatannya.

Jadi perencanaan dan pengendalian tidak dapat dipisahkan,

keduanya bagaikan kembar siam atau ibarat dua sisi satu mata uang dari

fungsi manajemen. Kegiatan yang tidak direncanakan tidak dapat

dikendalikan, sebeb pengendalian meliputi usaha supaya aktivitas tetap

berjalan lurus dengan melakukan tindakan perbaikan atas penyimpangan –

penyimpangan yang terjadi dari rencana.

Anggaran biaya dalam bidang operasional perusahaan sangat

penting guna menghindari terjadinya penyimpangan biaya yang tidak di

perlukan yang dapat menyebabkan biaya operasional perusahaan semakin

besar. Dengan anggaran operasional yang baik, dapat mendukung tujuan

akhir perusahaan tersebut. Anggaran merupakan bagian penting dari proses

perencanaan karena anggaran menuntut keputusan pengalokasian sumber

daya menuju pencapaian sasaran. Disamping itu juga anggaran mempunyai

fungsi pengawasan yaitu penyelidikan apakah pelaksanaan suatu kegiatan

itu dikerjakan sesuai rencana. Apabila terdapat perbedaan antara anggaran

dan realisasi, maka hal itu perlu dianalisa dari analisa perbedaan tersebut

diambil keputusan yang perlu untuk mengatasi kemungkinan yang

merugikan pada periode selanjutnya. Selain menjadi alat perencanaan dan

pengendalian anggaran juga merupakan alat utama pengkoordinasikan

kegiatan-kegiatan organisasi

Dalam mencapai tujuan perusahaan untuk memperoleh laba, tumbuh

sangat competitif. Untuk dapat mengatisipasikan persaingan yang demikian

berat, perusahan di tuntut dapat belanja lebih efektif dan efesien dalam

mengelola sumber daya yang ada dalam perusahaan. Pengendalian meliputi

penetapan tujuan dan standar, membandingkan kinerja yang diukur dengan

tujuan dan standar yang telah ditetapkan, menekankan pencapaian sukses

dan upaya untuk memperbaiki kesalahan. Setiap perusahaan tampa melihat

sifat kegiatanyan selalu mempunyai keterkaitan dengan biaya operasional

yang terdiri dari biaya penjualan dan biaya umum serta administrasi. Oleh

sebab itu biaya operasional merupakan yang paling esensial menyangkut

kesinambungan suatu perusahaan , maka sangat di perlukan perencanaan

dan pengendalian yang akurat terhadap biaya operasional. Biaya

operasional merupakan rencana kegiatan yang mencakup yang saling

berkaitan dan saling mempengaruhi satu sama lain, dinyatakan dalam

satuan yang berlaku pada masa yang akan datang. Dengan berpedoman

pada biaya operasional maka tujuan perusahaan akan tercapai.

Biaya operasional sangat di butuhkan menajemen dalam

melaksanakan seluruh fungsinya untuk menjamin kesistematisan dan

sebagai alat untuk mengawasi pelaksanaan aktivitas perusahaan yang di

rencanakan agar operasi perusahaan dapat berjalan dengan tingkat efesiensi

yant tinggi. Dengan adanya biaya operasional bermanfaat dan mengarahkan

kegiatan perusahaan pada pencapaian tujuan bersama. Dapat menghindari

pemborosan dan pembayaran yang kurang perlu seperti peralatan dan

Untuk itulah penulis merasa tertarik untuk memelih judul ”Perencanaan

dan Pengendalian Biaya Operasional pada Hotel Madani Medan”.

B. Perumusan Masalah

Dari uraian diatas di ketahui bahwa perencanaan dan pengendalian

biaya operasional suatu perusahaan perlu dikelola cara baik. Perencanaan

dan pengendalian biaya operasional perusahaan yang cermat akan

membantu manajemen perusahaan mencapai tujuan yang efektif dan

efesien. Berkenaan latar belakang diatas akan di ambil permasalahan pokok

yaitu:

1. bagaimana perusahaan menetapkan anggaran biaya operasional

dalam meningkatkan efiensi

2. bagaimana perencanaan dan pengendalian biaya operasional guna

mencegah penyimpangan

C. Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai dalam penelitian ini

adalah :

1. untuk memenuhi syarat dalam penyelersaian perkuliahan dari Fakultas

Ekonomi Diploma III di Universitas Sumatera Utara.

2. untuk menganalisa dan mengevaluasi perencanaan dan pengendalian

biaya operasional pada Madani Hotel Medan.

3. untuk dapat mengembangkan ilmu pengetahuan penulis khususnya

4. untuk mengetahui bagaimana Madani Hotel Medan merencanakan dan

mengendalikan biaya operasionalnya.

D. Manfaat Penelitian

Sedangkan manfaat penelitian ini adalah :

1. Bagi Penulis

Penelitian ini bermanfaat dalam untuk mengembangkan wawasan

pengetahuan yang telah diperoleh oleh penulis selama perkuliahan,

khususnya mengenai biaya operasional.

2. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan saran-saran atau

bahan masukan untuk mengambil keputusan dalam menentukan

perencanaan dan kebijaksanaan dimasa yang akan datang.

3. Bagi Akedemisi

Hasil penelitian ini diharapkan dapat menjadi bahan acuan dalam

melakukan atau melanjutkan penelitian yang berkaitan dengan judul tugas

BAB II

MADANI HOTEL MEDAN

A. Sejarah Singkat Madani Hotel Medan

Madani Hotel Medan merupakan sebuah Hotel dengan terobosan konsep

baru yang dirintis oleh Bapak H. Masri Nur dengan istrinya Hj. Murni, keluarga

pengusaha yang telah sukses merintis usaha Gelora Taylor Jl. Pandu, Gelora plaza I

Jl. SM Raja dan Gelora plaza II Jl. Bhakti/R.A. Hakim. Klinik Madani Jl.

Bhakti/RA. Hakim di Kota Medan, yang peduli dengan pendidikan dan keagamaan

dan sebagai wujud kepeduliannya mereka membuka lembaga pendidikan Darul

Ilmi Murni yang berlokasi di Jl. Besar Titikuning – Namorambe dan membangun

Mesjid Darul Ilmu Murni di Simalingkar B dan aktif di pengajian Sejuta Ummat

serta oraganisasi keagamaan lainnya.

Madani Hotel Medan mulai tahap perencanaan pembangunannya sekitar

bulan Sepetember tahun2003 dengan arsitek bangunan Ir. Mulkan Yahya, Msc saat

pembangunan dibawah pengawasan Bapak Mujiono, dan sebagai pelaksana

bangunan adalah Bapak Ir. Sukardi, sebagai pimpro Bapak Jumingan dan

didampingi oleh Bapak Jumakir, dalam operasional lapangan diawasi oleh Bapak

Sulaiman, Dani dan Haris, SE.

Awal pertama Hotel ini diberi nama Gelora International Hotel, mengingat

Hotel ini dibangun untuk mengedepankan nilai-nilai keislaman dengan

berlandaskan syariah. Pihak owner dan management sepakat untuk mengubah

hotel ini berubah nama dengan nama Madani yang diutarakan oleh Bapak H.

Mas’ud Lubis selaku Ka. Administrasi Proyek Pembangunan Hotel saat itu yang

disetujui oleh owner yang sebelumnya direncanakan namanya Hotel Madani.

Hotel ini diberi nama Madani karena Madani Hotel Medan mengedepankan

nilai-nilai keislaman berkonsepkan syariah dengan nuansa religius dengan tujuan

meningkatkan peradaban Kota Medan – Sumatera Utara terutama Bangsa

Indonesia dan dengan logo berlambangkan segi delapan yang berarti ”Penuh

Hikamah” dengan huruf M ditengah lambang tersebut merupakan lambang

kebesaran syariahnya Madani Hotel Medan yang berarti juga bahwa Madani

Medan Hotel penuh dengan hikmah baik bagi tamu, staff/pegawai, terutama bagi

management Madani Hotel Medan.

Soft Opening pada hari Senin 16 Juli 2007 oleh Walikota Medan Drs.

H.abdillaah, Ak. MBA dihadiri wakil Walikota Bapak Ramli serta pejabat

pemerintahannya lainnya seperti Sekda Prov.Sumatera Utara Drs. H.Muhyan

Taambuse, Sekda Drs.Afifuddin Lubis, Msi, Kadis Pendapatan Sumutera Utara

Bapak H. Safaruddin SH, Dirut Bank SUMUT Bapak Gus Irwan Pasaribu serta

sejajaran Kepala Dinas, dan pengusaha-pengusaha yang ada di Kota Medan.

B. Jenis Usaha / Kegiatan

Madani Hotel Medan adalah Hotel muslim berbintang empat yang bergerak

dibidang pelayanan jasa dan merupakan hotel pertama dikota Medan yang

memiliki konsep Management syari’ah. Didalam melakukan usaha tersebut Madani

Hotel sangat mengutamakan pelayanan yang memuaskan untuk para tamu yang

Menciptakan suasana kerja yang menyenangkan yang tercipta oleh bisnis

keluarga, untuk meningkatkan rasa kekeluargaan antara kepentingan perusahaan,

karyawan dan tamu. Mengembangkan semangat untuk meningkatkan kemampuan

secara terus menerus berdasarkan, kecermatan, etika, kerja dan kesederhanaan.

Madani Hotel Medan akan semakin sukses jika para karyawan dapat

memberikan loyalitas kerja dan disiplin kerja yang baik untuk itu dituntut kepada

manager hotel untuk selalu memberikan motivasi kerja yang baik bagi para

karyawan demi kemajuan dan kesuksesan Madani Hotel Medan. Pada Madani

Hotel Medan telah tersusun segala rencana kedepan untuk memajukan hotel seperti

program rutin, program jangka bulanan, program semesteran, program tahunan,

dan program jangka panjang (kedepan).

Madani Hotel Medan berlantai tujuh dengan jumlah Kamar 174 yang

terletakdilantai tiga sampai tujuh dengan stype kamar sebagai berikut : Superior

Rooms, Deluxe Rooms, Executive Suite Rooms, Madani Suite Rooms, Family

suite Rooms, Royal Suite Rooms, seluruh kamar Free WIFI internet Akse. Madani

Hotel menyediakan ruangan untuk acara Weddyng Party, convention, Road Show,

Audition, Miting Concert, Lauching Product, Party, Exhibition, Seminar, Wisuda,

yang terletak dilantai satu dan dua dengan jenis rungan :

Floor 1 : bahrein executive meeting room, dubai meeting room, doha meeting

room, hafla restaurant, sisha launnge.

Floor 2 : gelora ball room, instambul meeting room, jordan meeting room, alshah

terrace.

Untuk meningkatkan pelayanan tamu di Madani Hotel Medan

yang terletak di lantai satu dan tempat parkir kendaraan roda empat dan dua yang

luas di lantai dasar/ basement.

C. Struktur Organisasi

Struktur organisasi pada perusahaan merupakan wadah bagi perusahaan

untuk menggunakan semua potensi. Wadah ini menetapkan apa yang diperlukan

untuk dilaksankan dan bagaimana cara melaksanakannya. Setelah itu, kemudian

pimpinan perusahaan membentuk suatu organisasi yang menunjukkan suatu

tanggung jawab setiap karyawan perusahaan, batas wewenang dan

fungsi-fungsinya didalam organisasi tersebut.

Sebagai suatu organisasi perusahaan yang terdiri atas orang-orang yang

bekerjasama untuk tercapainya tujuan bersama yang telah disetujui bersama pula.

Dalam pencapaian tujuan ini, perusahaan melakukan kegiatan yang efektif, yaitu

kegiatan terencana, terarah, di dukung sistem pengorganisasian, pengendalian dan

pengawasan yang baik. Hal ini tidak akan tercapai tanpa adanya peran serta dari

semua pihak yang terlibat dalam perusahaan yang melakukan kegiatan yang telah

ditentukan sesuai dengan tugas wewenang dan tanggung jawab yang telah

diserahkan kepada masing-masing pihak.

Perlu adanya struktur organisasi yang jelas dalam pelaksanaan kegiatan

perusahaan untuk mencapai tujuan yang telah ditetapkan. Setiap organisasi dalam

upaya untuk mencapai tujuan efektif dan efisien memerlukan struktur organisasi.

Karena itu struktur organisasi haruslah sesuai dan mudah dimengerti oleh semua

Pihak-pihak yang mengelola perusahaan diatur sedemikian rupa dalam

suatu struktur organisasi. Struktur organisasi merupakan hasil dari proses

pengorganisasian. Struktur organisasi merupakan hasil dari proses

pengorganisasian. Struktur organisasi merupakan kerangka dasar tertentu yang

menunjukkan hubungan satuan-satuan organisasi dan individu-individu yang

berada dalam suatu organissasi. Melalui struktur organisasi, maka tugas-tugas,

wewenang dan tanggung jawab setiap pejabat dapat diketahui dengan jelas dan

tegas. Sehinnga diharapkan setiap satuan-satuan organisasi dapat bersama-sama

Adapun Struktur Organisasi Pada Madani Hotel Medan Adalah Sebagai Berikut:

Organization chart bersumber dari Madani Hotel

KOMISARIS UTAMA

DIREKTUR

SEKRETARIS GENERAL AFFAIR

D. Uraian Tugas

Adapun uraian tugas dari masing- masing fungsi organisasi pada Hotel Madani

adalah sebagai berikut:

1. Dewan komisaris

Yaitu pemilik perusahaan Hotel yang merupakan pimpinana tertinggi dalam

perusahaan yang mengadakan rapat tahunan untuk meminta pertanggung jawaban

Direktur Utama dan juga menentukan arah perusahaan serta menentukan

pembayaran deviden.

2. Direktur

Direktur merupakan pimpinan pelaksana dari rencana-rencana perusahaan

yang telah ditetapkan. Secara garis besar tugas Direktur adalah :

Memimpin dan mengawasi seluruh pelaksanaan kegiatan kerja dan usaha

perusahaan berdasarkan ketetapan anggaran dasar perusahaan dan menentuka

kebijaksanaan lain yang telah disepakati.

3. General Manager

General Manager, mempunyai kewajiban untuk mengendalikan kualitas

pelayanan kepada tamu seperti : mengawasi kelancaran pelayanan kepada tamu,

secara aktif mamantau kegiatan perusahaan dan memastikan bahwa tamu telah

dilayani dengan baik. Selain itu General Manaager juga harus melakukan

kerjasama yang baik kepada departemen-departemen yang lain, guna terjalinnya

4. General Affair (Bagian Umum)

General Affair, mengurus masalah umum manyangkut masalah penanganan

dan perawatan bangunan dan gedung, kepengurusan kendaraan perusahaan,

Insurance Management, penanggulangan sampah, dll

5. Front Office (FO)

Front Office, bertugas dibagian depan dalam melayani customer dalam

memperkenalkan produk-produk jasa perhotelan dan melayani permintaan

customer. Front office terbagi atas beberapa posisi yaitu Duty Manager, GRO,

Reception, Reservation, Operator, Concierge, Business Center, Driver.

6. House Keeping (HK)

Yaitu departement yang mengurus masalah penginapan kamar-kamar bagi

tamu yang hendak menginap. House Keeping terbagi atas beberapa posisi yaitu

Loundry, PA (Public Area), Roomboy/Roommid, Mini Bar.

7. Mecanical and Engineering (ME)

Yaitu departement yang mengurus masalah mekanik dan bagian pemesinan

didalam hotel mulai dari : listrik, jalur dan jaringan telepon, CCTV, mesin jenset,

dll. Mecanical and Engineenering memiliki beberapa posisi yaitu Mechanic dan

8. Human Recources Development (HRD)

Bertugas mempersiapkan SDM bagi staff/karyawan Hotel dan penertiban

dan mempersiapkan administrasi kepegawaian, melaksanakan pekerjaan

administrasi dan penertibannya, mempersipkan document recruitment karyawan

baru dan pemanggilannya, serta mengurus praktek kerja lapangan (PKL) atau Riset

dari sekolah dan universitas sampai dengan membuat penilaian dan sertifikat.

Dalam melaksanakan tugasnya HRD dibantu oleh security. Dimana tugas security

adalah melakukan pengamanan dan pengawasan dalam lingkungan hotel misalnya

pencurian terhadap barang-barang milik hotel atau para tamu, mengatur tata tertib

perpakiran dan menjaga terhadap gangguan kejahatan yang datang dari dalam

maupun luar hotel.

9. Financial Controller (FC)

Bertugas menyusun rancangan anggaran perusahaan dengan departement

lain, dan mengawasi kebenaran realisasinya, mengawasi pencatatan dan penyajian

data keuangan dan harta perusahaan, memiliki kredibilitas peminta kredit,

memeriksa dan menyetujui daftar gaji dan honor pegawai, serta mengawasi

pelaksanaan dan pembelanjaan rutin operasional hotel.

10.Food & Beverage (FB)

Fungsi utama dari F&B Product adalah bertugas melaksanakan pengadaan

makanan dan minuman operasional kitchen, bekerja sama dengan Cook, Sous,

Chef, bertanggung jawab penuh dengan kebersihan dapur, menjaga dan merawat

11.Sales Marketing

Bertugas mencari customer yang baru serta membina hubungan relasi

intrnal ataupun eksternal, membuat laporan tamu-tamu yang mengadakan event di

madani hotel, menindak lanjuti event yang akan berlangsung terhadap pihak

penyelanggara atau event organizer serta mempromosikan Madani hotel medan

kepada customer yang ada didalam negeri maupun luar negeri. Sales Marketing

terbagi atas beberapa posisi yaitu mice dan wedding.

E. Kinerja Usaha Terkini

Dalam menjalankan kegiatan di Madani Hotel Medan ada kinerja-kkinerja

usaha terkini yang dilakukan untuk tetap dapat mejalankan usaha memajukan hotel

dan juga dapat mempertahankan kwalitas hotel yang dapat memuaskan para

tamu-tamu yang berkunjung seperti pelayanan terhadap kebutuhan tamu-tamu hotel lokasi

hotel yang strategis mudah di jangkau para tamu yang akan berkunjung, kamar

yang standar Hotel Berbintang empat, ruangan meeting dengan berbagai ukuran,

menu berfariasi dengan masakan Indonesia dan Internasional, staaf karyawan yang

ramah.

Suasana kenyamanan dan ketenangan bagi tamu-tamu terutama ketika

menikmati makanan di Hafla Restaurant berada dilantai satu disebelah kiri area

loby. Hafla restaurant memiliki dekorasi bergaya Arab dan Eropa, dengan sajian

makanan bercita rasa Indonesia dan Eropa serta Timur tengah. Menyediakan

pesanan menu makanan Ala carte dengan berbagai macam bentuk rasa dari

sarapan pagi dengan berbagai pilihan menu yang disajikan dengan secara

prasmanan bagi tamu yang menginap atauoun tamu dari luar hotel.

Layanan penyampaian informasi sesuai dengan yang diinginhkan para tamu

seperti tem[pat-tempat beebelanja, tempat-tempat objek wisata, layanan informasi

berita baik cetak maupun elektronik dengan menyediakan TV disetiap kamar dan

area loby serta majalah, koran dan tabloid serta bulletin bahkan informasi

mengingatkan waktu-waktu sholat oleh petugas dan juga semua

informasi-informasi lainnya yang dibutuhkan oleh tamu-tamu hotel.

Jaminan keamanan penjagaan satuan pengaman / security di Madani Hotel

Medan bagi tamu-tamu hotel dengan pengaman langsung denga system

audiovisual. Area parkir yang seputaran Hotel dan Basement, kejujuran yang

ditanamkan bagi staff atau karyawan akan mengembalikan barang-barang atau

benda tamu yang ditemukan di area hotel. Madani Hotel Medan juga menyedikan

layanan transportasi fasilitas antar jemput bagi tamu-tamu hotel yang hendak

bepergian atau belanja dan keperluan lainnya. Layanan transportasi belanja di

supermarket khususnya Supermarket Gelora Plaza, layanan transportasi belanja

khas Medan yaitu “Bika Ambon Hj.Lia”.

Jaminan pelayanan kesehatan juga disedikan oleh Madani Hotel Medan

seperti kesiapan Dokter keluarga agi tamu-tamu yang membutukan pertolongan

F. Rencana Kegiatan Perusahaan

Sebagai perusahaan jasa Madani Hotel Medan mempunyai program kerja

hotel sebagai berikut :

1. Program Rutin

a. Recruetman sesuai kebutuhan staff/karyawan dan administrasi serta

perlengkapannya.

b. Pembinaan kepada seluruh Staff/karyawan.

c. Menyebarkan brosur, memasang iklan pada koran, majalah, buku

pariwisata, dll

d. Pelaksanaan operasional pada setiap department.

e. Evaluasi pada setiap department.

f. Briefing.

g. Pelayanan informasi pada customer.

h. Cost Controller/inventori pada setiap department.

i. Audit pemasukan.

j. Penagihan (kollector – FC Dept.).

k. Pemasukan barang dan pembayaran suplayer.

l. Menyiapkan kebutuhan makanan dan minuman tamu dan staff/karyawan.

m. Menyiapkan ruangan Meeting bagi customer.

2. Program Jangka Bulanan

a. Penerimaan training / PKL.

b. Menyiapkan pengajian bagi staff/karyawan.

d. Mengeluarkan gaji dan bonus.

e. Mengeluarkan pembayaran-pembayaran seperti pajak, asuransi, tunggakan.

3. Program Tahunan

a. Penggantian Uniform setiap department.

b. Penyambungan masa kontrak staff/karyawan dan melengkapi

administrasinya.

c. Promosi ke ibu kota Jakarta dan daerah-daerah lainnya seperi Sumatera

(Aceh, Riau, Batam, Palembang) Jawa – Bali, Kalimantan, Sulawesi, Papua

(Irian Barat).

d. Promosi lewat media, seperti Media elektronik dan cetak, membagikan

brosur-brosur pariwisata dan membagikan buku-buku pariwisata.

e. Family gathering/outbond.

f. Pelaksanaan peringtan hari besar Islam sesuai jadwal.

Adapun visi dari Madani Hotel Medan adalah menjadikan hotel Madani

dimana hotel yang pertama yang menerapkan sistem syariah di Sumatera Utara,

Madani Hotel merupakan andalan penggerak bisnis pariwisata kota Medan

khususnya yang selalu memberikan pelayanan berkualitas kepada tamu hotel. Dan

misi dari Madani Hotel Medan adalah menjadikan Madani hotel sebagai bisnis

yang berorientasi kepada pelanggan, menciptakan suasana kerja yang

menyenangkan yang tercipta oleh bisnis keluarga, untuk meningkatkan rasa

kekeluargaan antara kepentingan perusahaan, karyawan dan tamu,

mengembangakan semangat, untuk meningkatkan kemampuan secara terus

BAB III

PEMBAHASAN

A. Klasifikasi Biaya Operasional

Didalam pengelolaan perusahaan, baik perusahaan swasta maupun

pemerintah, baik perusahaan besar ataupun kecil, yang mengejar laba atau tidak

setiap harinya selalu berhadapan dengan biaya yang dikeluarkan selama aktivitas

berlangsung. Begitu pula halnya dengan Madani Hotel, dimana untuk melakukan

kegiatan perusahaannya akan memperoleh pendapatan yang kemudian akan

dialokasikan untuk menutupi biaya-biaya yang telah dikeluarkan terutama biaya

operasional hingga akhirnya perusahaan memperoleh laba bersih setelah dikurangi

dengan seluruh biaya.

Masalah biaya pada suatu perusahaan hanya dapat dipecahkan secara

memuaskan bila perusahaan tersebut mempunyai pengetahuan biaya yang

berkaitan dengannya. Oleh karena itu penyedian data-data penting sebagai alat

informasi dalam pengambilan keputusan operasi sehari-hari. Biaya merupakan

istilah yang masih banyak dipergunakan oleh barbagai lapisan masyarakat dan

dengan arti yang berbeda-beda pula, sehingga kita sulit untuk memberikan definisi

yang jelas dan memuaskan untuk setiap orang.

Klasifikasi biaya operasional menurut Carter & Usry (2002 : 40) klasifikasi

yang paling umum digunakan didasarkan pada hubungan antara biaya dengan

1. produk (satu lot, batch atau unit dari suatu barang jadi atau jasa).

2. Volume produksi

3. Departemen, proses, pusat biaya atau subdivisi lain dari manufaktur.

4. Periode akuntansi

5. suara keputusan, tindakan atau evaluasi.

Proses klasifikasi biaya dan beban dapat dimulai dengan menghubungkan

biaya ke tahap yang berbeda dalam operasi suatu bisnis.

B. Perencanaan Biaya Operasional

Perusahaan selalu dihadapkan pada berbagai jenis dan bantuk keterbatasan.

Kondisi ini memkasa manajemen untuk menyusun suatu rencana yang dapat agar

sumber daya yang terbatas dapat dimanfaatkan sedemikian rupa memberi kegunaan

yang optimal dalam pencapaian tujuan. Perencanaan pada dasarnya adalah memilih

altrenatif-alternatif yang mungkin dilaksanakan dengan mempertimbangkan tujuan

usaha serta sumber-sumber ekonomi yang dimiliki oleh perusahaan dan

kendala-kendala yang dihadapi. Untuk tujuan tersebut manajemen harus mengetahui

data-data yang relevan terutama yang menyangkut pengahasilan dan biaya di masa yang

akan datang.

Para perencana tidak akan dapat mengendalikan waktu yang akan datang,

tetapi seharusnya berusaha untuk mengidentifikasi dan menghindarkan

kegiatan-kegiatan sekarang dan hasilnya yang dapat disempurnakan akan mempengaruhi

waktu yang akan datang, yaitu meningkatkan pembuatan keputusan yang lebih

pada suatu perusahaan. Oleh karena itu harus direncanakan dengan sebaik-baiknya.

Perencanaan biaya operasional dilakukan melalui penyusunan anggaran biaya.

Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi

yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang

untuk jangka waktu tertentu. Anggaran merupakan alat manajemen dalam

mancapai tujuan. Jadi anggaran bukan tujuan dan tidak manggantikan manajemen.

Anggaran dapat dianggap sebagai sistem yang otonom karena mempunyai sasaran

serta cara-cara kerja tersendiri dan berbeda dengan sasaran serta cara kerja sistem

lain yang ada dalam dalam perusahaan, tetapi dapat juga dianggap sebagai

subsistem, yaitu bagian dari sistem lain yang lebih besar.

Anggaran yang disusun pada Madani Hotel melibatkan semua pihak pada

tingkatan manajemen dalam penyusunan programnya. Karena penyusunan anggran

dilkukan bersama, maka manajemen Madani Hotel menetapkan bahwa anggaran

yang telah disahkan merupakan suatu komitmen atau kesanggupan untuk

melaksanakan rencana yang telah dianggarkan.

C. Prosedur Penyusunan Anggaran

Sistem penyusunan anggaran merupakan tahap perencanaan pengelolaan

sumber daya yang terpendek jangka waktunya dan merupakan tahap perencanaan

terakhir, sebelum pengelolaan sumber daya yang diimplementasikan. Suatu

penganggaran dalam prosedur penyusunan dapat berfungsi dengan baik bilamana

taksiran-taksiran yang dimuat didalamnya cukup akurat, sehingga tidak jauh

berbeda dengan realisasinya nanti. Untuk bisa melakukan penaksiran secara akurat

Adapun menurut Nafarin (2007 : 168) Faktor-faktor yang dapat

mempengaruhi anggran jualan, antara lain faktor pemasaran, faktor keuangan,

faktor ekonomis, faktor kebijakan perusahaan, faktor perkembangan penduduk,

faktor kondisi negara dan faktor-faktor lainnya.

Faktor perkembangan pemasaran yang perlu dipertimbangkan seperti :

1. Luas pasar, apakah bersifat lokal, regional, nasional, atau internasional.

2. Keadaan persaingan, apakah bersifat monopoli, oligopoli, atau bebas.

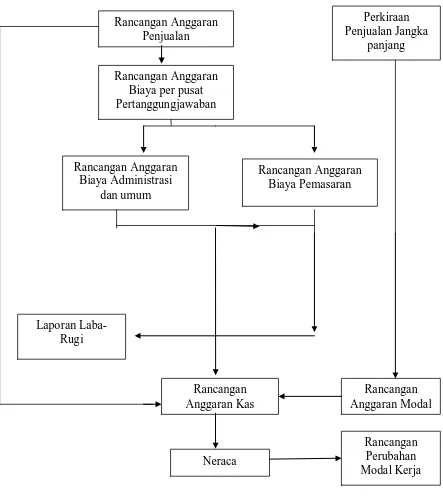

Rancangan Anggaran

Gambar 3.1

Prosedur Penyusunan Anggaran Pada Madani Hotel Medan

Anggaran biaya operasional adalah anggaran / taksiran semua biaya yang

dikeluarkan yang pada hakekatnya habis dalam masa satu tahun buku. Menurut

Carter & Usry (2002 : 58) Penyusunan anggaran biaya operasional yang bisa

terjadi pada suatu perusahaan adalah :

1. Anggaran Biaya Tetap

Adalah kelompok biaya yang besarnya dapat diduga sebelumnya sesuai dengan

besarnya kegiatan atau volume produksi. Yang termasuk biaya ini adalah

depresiasi, pajak, asuransi, biaya kredit dan lain-lain.

2. Anggaran Biaya Variabel

Adalah biaya yang berubah-ubah secara proporsional yang berubahnya voleme

produksi. Yang termasuk biaya variabel adalah biaya karyawan dan lain-lain.

3. Anggaran Biaya Semi variabel

Adalah biaya-biaya yang sebagian mempunyai sifat tetap dan sebagian lagi

mempunyai sifat tidak tetap. Yang termasuk biaya variabel adalah biaya

pemeliharaan gedung, upah atau gaji insentif dan lain-lain.

Penyusunan anggaran biaya operasional Madani Hotel dilakukan

bersama-sama dengan anggaran lainnya pada perusahaan tidak menggunakan panitia

anggaran yang menangani penyusunan anggaran. Intruksi penyusunan pimpinan

disampaikan kepada bagian akuntansi dan keuangan serta memberikan pengarahan

dalam penyusunan anggaran. Anggran yang telah disusun oleh tiap-tiap bagian

diserahkan kepada bagian akuntansi dan bagian keuangan. Selanjutnya bagian

akuntansi dan keuangan menyusun anggaran tiap bagian menjadi anggaran yang

anggaran yang disusun setiap bagia. Terakhir anggran tersebut diberikan kepada

pimpinan perusahaan untuk disetujui,bila pimpinan mensahkan maka mulailah

pelaksanaan anggaran.

Anggaran Madani Hotel juga dijadikan acuan dalam melakukan penilaian

presatasi kerja. Namun manajer Madani Hotel tidak menetapkan anggaran apabila

terjadi penyimpanga antara anggaran dan realisasi pada suatu bagian yang

merupakan penurunan prestasi kerja, manajer menganalisis kembali sebab-sebab

terjadinya penyimpangan. Bila penyimpangan disebabkan oleg situasi dan kondisi

yang sulit diperkirakan, maka Madani Hotel dapat direvisi untuk disesuaikan

dengan situasi sekarang. Untuk itu diusahakan agar anggaran yang disusun bersifat

fleksibel.

D. Pengendalian Biaya Operasional

Pengendalian dilakukan untuk menganalisis dan mengevaluasi

penyimpangan yang terjadi antara apa yang telah ditetapkan dalam budget dengan

realisasinya dan pertimbangan bagi perencanaan yang lebih baik dimasa yang akan

datang. Pengendalian dilaksanakan berdasarkan standar dan budget yang disusun

atas pertimbangan manajemen, peramalan dengan perhitungan matematis dan

pengalaman dimasa lalu.

Tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada

individu - individu tertentu yang juga bertanggung jawab untuk menganggarkan

biaya yang berada di bawah kendali mereka. Setiap tanggung jawab manajer

sebaiknya dibatasi pada biaya dan pendapatan yang dapat dikendalikan oleh

biaya dan pendapatan aktual terhadap anggaran. Sistem yang didesain untuk

mencapai tujuan tersebut disebut sistem akuntansi pertanggung jawaban.

Untuk membantu dalam mengendalikan biaya, akuntan biaya dapat

menggunakan jumlah biaya yang telah ditetapkan sebelumnya yang disebut biaya

standar. Biaya standar juga dapat dijadikan dasar untuk anggaran dan laporan

biaya. Aspek penting lain dari pengendalian biaya adalah identifikasi dari biaya

aktivitas yang berbeda dibandingkan biaya dari departemen dan produk yang

berbeda. Dalam setting produksi yang kompleks, sering kali jumlah kecil dari total

aktivitas yang sesungguhnya memberikan nilai terhadap output final. Aktivitas –

aktivitas lainnya, disebut aktivitas tidak bernilai tambah, umumnya adalah hasil

dari kompleksitas setting produksi dan tidak spesifik terhadap produksi satu produk

atau jasa tertentu. Peloparan biaya aktivitas tidak bernilai tambah adalh langkah

awal untuk mengurangi atau menghilangkan aktivitas tersebut.

Pengendalian sebagaimana halnya perencanaan dan pengorganisasian,

merupakan salah satu fungsi yang vital dalam proses manajemen. Biaya dapat

dikatakan terkendali jika manajer atau pekerja mepunyai kebijakan dalam

keputusan terjadinya biaya atau secara signifikan dapat mempengaruhi jumlah

biaya dalam suatu periode tertentu yang biasanya jangka pendek.

Tahap-tahap proses pengendalian anggaran menurut Mulyadi (2001:508),

malalui tiga tahap utama :

1. Penetapan sasaran.

2. Implementasi

Proses pengendalian anggran didahului dengan penetapan tujuan oleh

manajemen puncak da penetapan strategi untuk mencapainya. Tujuan merupakan

hasil yang diinginkan untuk mencapai tujuan tersebut.

Menurut Supriyono (2002 : 500) bidang – bidang pengendalian operasional

yang utama dapat diidentifikasikan menjadi 3 yaitu ;

1. Mutu

2. persedian

3. produktivitas

Pengendalian biaya operasional Madani Hotel diadakan melalui anggaran.

Evaluasi terhadap anggaran dimaksudkan untuk mengetahui kelemahan-kelemahan

dalam pelaksanaan. Apabila ada kelemahan maka diambil tindakan korektif untuk

periode anggaran berikutnya. Perusahaan menganut prinsip fleksibilitas aggaran,

artinya dalam rangka mengoptimalkan pencapaian rencana kerja selalu diadakan

penyesuaian-penyesuaian terhadap alokasi pada biaya anggaran.

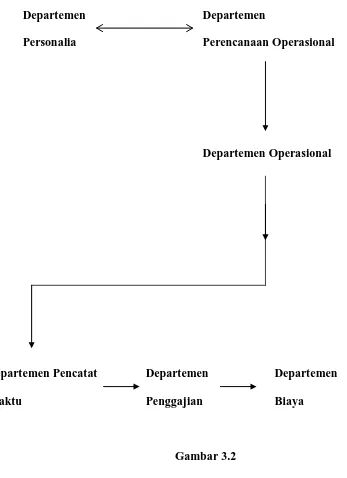

Adapun bagan organisasi untuk pengendalian biaya operasional atas biaya

Departemen Departemen

Personalia Perencanaan Operasional

Departemen Operasional

Departemen Pencatat Departemen Departemen

Waktu Penggajian Biaya

Gambar 3.2

Bagan Organisasi Untuk Pengendalian Operasional Atas Biaya Tenaga Kerja

E. Penyimpangan Anggaran Biaya Operasional

Analisis penyimpangan melibatkan penggunaan antara dua variabel yang

masing-masing terdiri dari rangkaian data dapat memantau sebab-sebab terjadinya

penyimpangan. Laporan buget (budget report), yaitu laporan antara hasil realisasi

dengan pelaksanaan budget, yang dilengkapi dengan berbagai analisis pembanding

antara budget dengan realisasinya itu, sehingga diketahui

penyimpangan-penyimpangan yang terjadi, baik yang bersifat merugikan (unfavourable), dapat

diketahui sebab-sebab terjadinya penyimpangan tersebut, sehingga dapat ditarik

beberapa kesimpulan dan beberapa tindak lanjut (follow up) dapat segera

dilakukan. Dari definisi diatas dapat diuraikan bahwa laporan perbandingan

realisasi dan anggaran biaya operasional adalah suatu laporan yang memuat biaya

operasi dalam bentuk angka-angka menurut angka yang diperbandingkan dengan

angka-angka realisasi biaya operasi atau menurut catatan akuntansi untuk melihat

penyimpangan yang telah terjadi, serta mengetahui penyebab terjadinya

penyimpangan itu.

Tujuan laporan tersebut adalah untuk mengetahui penyebab terjadinya

penyimpangan, baik yang bersifat menguntungkan ataupun merugikan, sehingga

dapat dijadikan sebagai dasar untuk mengambil tindakan koreksi yang perlu .

Untuk mengetahui pengendalian biaya operasional yang telah dilakukan oleh

Madani Hotel Medan, maka penulis mencoba menganalisis dengan

membandingkan antara anggaran yang telah direncanakan dengan realisasi biaya

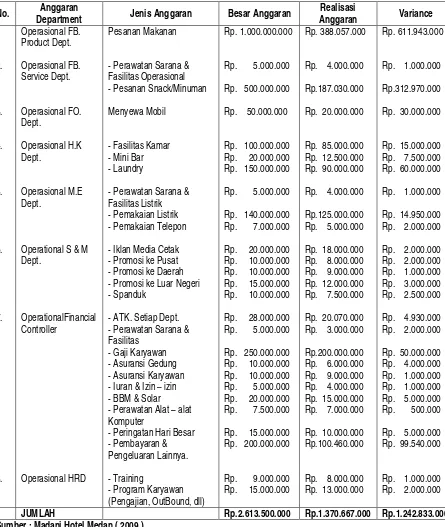

Tabel 3.1

Anggaran Operasional Rata – rata / Bulan

Tahun 2008

No. Anggaran

Department Jenis Anggaran Besar Anggaran

Realisasi

Operational S & M Dept.

OperationalFinancial Controller

Operasional HRD

Pesanan Makanan

- Perawatan Sarana & Fasilitas Operasional

- Perawatan Sarana & Fasilitas Listrik - Pemakaian Listrik - Pemakaian Telepon

- Iklan Media Cetak - Promosi ke Pusat - Promosi ke Daerah - Promosi ke Luar Negeri - Spanduk

- ATK. Setiap Dept. - Perawatan Sarana & Fasilitas

- Peringatan Hari Besar - Pembayaran & Pengeluaran Lainnya.

- Training

- Program Karyawan (Pengajian, OutBound, dll)

JUMLAH Rp.2.613.500.000 Rp.1.370.667.000 Rp.1.242.833.000

Secara umum jika ditinjau dari laporan biaya-biaya operasional yang

dikeluarkan oleh Madani Hotel Medan pada tahun 2008, maka biaya operasional

yang diterapkan oleh perusahaan sudah cukup memadai bila ditinjau dari aplikasi

teoritis, karena sudah memenuhi ketentuan biaya – biaya operasional dalam rangka

mengelola perusahaan secara efektif dan efesiensi untuk mencapai laba yang

maksimal.

Walaupun dalam teknis penggunaanya masih terdapat kelebihan –

kelebihan biaya seperti kelebihan biaya yang terjadi pada Food and Beverage

department pada jenis anggaran pesanaan makanan terjadi kelebihan biaya yang

terlalu besar yang diakibatkan oleh kesalahan informasi yang dilakukan oleh

deprtement terhadap tamu yang akan menghadiri acara, yang akan diselenggarakan

di Madani hotel Medan. Sehingga anggaran yang dikeluarkan lebih besar dari pada

realisasi anggrannya. Namun, kelebihan-kelebihan tersebut masih dapat dihindari

atau efesiensikan, seperti yag terjadi pada anggaran yang dikeluarkan untuk

perawatan sarana dan fasilitas operasional, anggaran yang dikeluarkan untuk biaya

telepon dan biaya listrik.

Dimana penyimpangan yang dialami oleh Madani Hotel Medan masih

menunjukkan bahwa Madani Hotel Medan mengalami keuntungan dan mengalami

penyimpangan yang positif.

F. Evaluasi Penyimpangan Anggaran Biaya Operasional

Madani Hotel Medan dalam menyusun anggarannya terutama biaya

operasional yang dilakukan oleh tim yang disebut panitia anggaran yang terdiri dari

tercakup dalam rancangan anggaran. Penyusunan biaya anggaran yang

dihubungkan dengan ruang linkup aktivitas bagian – bagian yang terkait serta yang

dipengaruhi oleh hal-hal yang berkaitan dengan timbulnya biaya operasional dari

kegiatan perusahaan.

Sistem dan prosedur penyusunan anggaran operasional yang dilakukan oleh

Madani Hotel Medan dapat memberi manfaat untuk dapat mengetahui keadaan

perusahaan pada tahun 2008. Dengan demikian penyimpangan yang terjadi dalam

laporan anggaran biaya operasional dan juga penyusunan anggaran yang dilakukan

terlalu besar perbedaannya sehingga banyak penyimpangan yang merugikan. Hal

ini mungkin disebabkan oleh kurangnya tindakan koreksi terhadap

penyimpangan-penyimpangan pada tahun sebelumnya.

Jika dilihat dari penyimpangan tersebut maka pengendalian biaya

operasional belum maksimal. Tetapi penyimpangan antara anggaran dengan

realisasi biaya operasional dapat menjadi pedoman untuk menyusun anggaran

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah membahas permasalahan-permasalahan yang dilakukan oleh

penulis, maka dapat diambil beberapa kesimpulan sebagai berikut :

1. Madani Hotel Medan merupakan hotel yang dikelola secara syariah yang

selalu memberikan pelayanan yang berkualitas kepada tamu dan

menjadikan Madani hotel sebagai bisnis yang berorientasi kepada

pelanggan.

2. Madani Hotel Medan dalam menyusun anggaran biaya operasional

berdasarkan pada anggaran operasional yang telah lewat, realisasi tahun

berjalan dan melihat kondisi ekonomi secara umum.

3. Perencanaan yang dibuat pada Madani Hotel Medan cukup baik karena

melibatkan semua seksi yang ada dalam perusahaan sehingga semua pihak

dapat bertanggungjawab dalam menyusun anggaran.

4. Pengendalian biaya operasional berjalan cukup baik dimana Madani Hotel

Medan melakukan pengendalian biaya melalui perbandingan antara biaya

yang sebenarnya dengan biaya menurut anggaran.

5. Anggaran merupakan alat perencanaan dan pengendalian sekaligus guna

mengatur kebijaksanaan-kebijaksanaan dalam kegiatan operasional

perusahaan.

B. Saran

Dalam hal ini penulis memberi beberapa saran yang mungkin berguna bagi

Madani Hotel Medan dalam menjalankan kegiatan operasional perusahaan, antara

lain :

1. Mengingat pentingnya peranan anggran sebaiknya anggaran disusun secara

teliti sehingga anggaran benara-benar merupakan pedoman kerja.

2. Agar anggaran perusahaan dapat memenuhi fungsinya sebagai alat

perencanan dan pengendalian masih perlu diadakan peningkatan dalam hal

kegiatan analisis.

3. Perlunya ditingkatkan pengendalian dari pimpinan perusahaan untuk

mencegah terjadinya pemborosan dana. Bila perlu perusahaan melakukan

inspeksi mendadak demi menghindari penyelewengan dana dari anggaran

yang ditetapkan.

4. Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya, maka

kiranya perlu diambil beberapa kebijaksanaan agar perusahaan mampu

memperhitungkan estimasi-estimasi kejadian pada masa yang akan datang

DAFTAR PUSTAKA

Mulyadi, 2001. Akuntansi Manajemen. Konsep, Manfaat dan Rekayasa, Edisi 3, Salemba Empat : Yogyakarta.

Nafarin, M, 2007. Penganggaran Perusahaan, Edisi 3. Salemba Empat : Jakarta.

Silalahi, Ulber. 2002. Pemahaman Praktis Asas-Asas Manajemen. Mandar Maju : Bandung.

Supriyon, R A. 2002. Akuntansi Biaya dan Akuntansi Manajemen, Edisi 2, BPFE : Yogyakarta.