ANALISIS YURIDIS TANGGUNG JAWAB SOSIAL DAN

LINGKUNGAN PERUSAHAAN (

CORPORATE SOCIAL

RESPONSIBILITY

– CSR) BERDASARKAN PASAL 74

UNDANG-UNDANG NO. 40 TAHUN 2007 TENTANG

PERSEROAN TERBATAS

(STUDI TERHADAP PUTUSAN MK RI NO. 53/PUU-VI/2008)

TESIS

OLEH

SUHADI SUKENDAR SITUMORANG 097005087/HK

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

ANALISIS YURIDIS TANGGUNG JAWAB SOSIAL DAN

LINGKUNGAN PERUSAHAAN (

CORPORATE SOCIAL

RESPONSIBILITY

– CSR) BERDASARKAN PASAL 74

UNDANG-UNDANG NO. 40 TAHUN 2007 TENTANG

PERSEROAN TERBATAS

(STUDI TERHADAP PUTUSAN MK RI NO. 53/PUU-VI/2008)

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Hukum dalam Program Studi Magister Ilmu Hukum pada Fakultas Hukum

Universitas Sumatera Utara

OLEH

SUHADI SUKENDAR SITUMORANG 097005087/HK

PROGRAM STUDI MAGISTER ILMU HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Judul Tesis : ANALISIS YURIDIS TANGGUNG JAWAB SOSIAL DAN LINGKUNGAN PERUSAHAAN (CORPORATE SOCIAL RESPONSIBILITY – CSR) BERDASARKAN PASAL 74 UNDANG-UNDANG NO. 40 TAHUN 2007 TENTANG PERSEROAN TERBATAS

(STUDI TERHADAP PUTUSAN MK RI NO. 53/PUU-VI/2008)

Nama Mahasiswa : Suhadi Sukendar Situmorang Nomor Pokok : 097005087

Program Studi : Ilmu Hukum

Menyetujui : Komisi Pembimbing

dto

(Prof. Dr. Bismar Nasution,, SH., MH K e t u a

)

dto

(Prof. Dr. Suhaidi, SH., MH A n g g o t a

)

dto

(Dr. Mahmul Siregar, SH., M.Hum A n g g o t a

)

Ketua Program Studi Ilmu Hukum D e k a n

dto

(Prof. Dr. Suhaidi, SH., MH)

dto

(Prof. Dr. Runtung, SH., M.Hum)

Telah diuji pada

Tanggal : 12 Januari 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr.Bismar Nasution, SH, MH Anggota : 1. Prof. Dr. Suhaidi , SH, MH

PERNYATAAN

ANALISIS YURIDIS TANGGUNG JAWAB SOSIAL DAN

LINGKUNGAN PERUSAHAAN (

CORPORATE SOCIAL

RESPONSIBILITY

– CSR) BERDASARKAN PASAL 74

UNDANG-UNDANG NO. 40 TAHUN 2007 TENTANG PERSEROAN

TERBATAS

(STUDI TERHADAP PUTUSAN MK RI NO. 53/PUU-VI/2008)

TESIS

Dengan ini saya menyatakan bahwa dalam tesis ini tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain kecuali secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar pustaka.

Medan, 12 Januari 2012 Penulis

dto

A B S T R A K

CSR/TJSL terdapat di dalam Pasal 74 ayat (1-3) Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas dijadikan sebagai suatu kewajiban hukum. Kewajiban hukum merupakan desakan dari hukum positif untuk melaksanakannya. Pelaku usaha pada bidang usaha tertentu keberatan karena TJSL/CSR dijadikan sebagai kewajiban hukum. Pelaku usaha keberatan karena sudah terdapat tanggung jawab perusahaan terhadap lingkungan pada Undang-Undang Sektoral. Maka dari itu, pelaku usaha mengajukan pengujian materil dan formil ke Mahkamah Konstitusi RI.

Putusan MK RI No. 53/PUU-VI/2008 berisikan penolakan pengujian materil dan formil yang diajukan oleh Pelaku Usaha. Namun, ada dissenting opinion hakim dalam putusan bahwa Pasal 74 Undang-Undang No. 40 Tahun 2007 tidak mempunyai daya laku mengikat umum. Daya laku mengikat umum dalam hal ini sama dengan desakan hukum positif. Berarti Pasal 74 dalam putusan tersebut tidak mempunyai desakan hukum positif.

Pasal 74 Undang-Undang No. 40 Tahun 2007 tidak mengatur soal sanksi tentang tidak dilaksanakannya CSR/TJSL, ayat (3) justru merujuk pada sanksi hukum dalam Undang-Undang Sektoral. CSR/TJSL sebagai kewajiban hukum sudah tepat namun perlu peraturan pelaksanaannya. Pengaturan CSR/TJSL dilakukan dengan memperhatikan kepatutan dan kewajaran. Namun, standarisasi patut dan wajar tidak diatur. Konsep CSR/TJSL tidak memberikan standar dan konsep yang jelas sehingga ketidakjelasan ini menimbulkan ketidakadilan. Mahkamah Konstitusi RI menerima CSR/TJSL sebagai kewajiban hukum karena untuk memaksa perusahaan agar mempunyai kepedulian terhadap lingkungan dan masyarakat.

Hasil penelitian menunjukkan bahwa : Pemerintah sebaiknya mengeluarkan ketentuan pelaksanaan CSR/TJSL untuk meminimalisir keambiguan dan ketidakjelasan ketentuan dimaksud dengan memperhatikan kepentingan Pemerintah, Pelaku Usaha, dan Masyarakat. Setelah itu, Pemerintah seharusnya membenahi iklim investasi di Indonesia barulah menerapkan CSR/TJSL sebagai kewajiban hukum. CSR/TJSL dijadikan sebagai kewajiban hukum agar perusahaan peduli terhadap lingkungan dan masyarakat sekitar.

Kata Kunci : - Tanggung Jawab Sosial Lingkungan Perusahaan;

A B S T R A C T

Corporate Social Responsibility (CSR) contained in Article 74 Paragraph (1-3) of Act No. 40 of 2007 regarding Limited Liability Company, serve as a legal obligation. Liability law is the insistence of positife law to execute it. Business actors in certain business sectors objected because CSR is used as a legal obligation. Business actors objected because there was a corporate responsibility towards the environment on Sectoral Act. Therefore, the proposed business and formal testing material to the Constitutional Court.

Constitutional Court Decision No. 53/PUU-VI/2008 containing material and formal rejection of the test proposed by the Business. However, there is a dissenting opinion the judge in ruling that Article 74 of Law No. 40 of 2007 does not have binding power of the general behavior. Binding behavior of a general power in this case equal to the pressure of positive law. Meaning of Article 74 in such decisions do not have the pressure of positive law.

Article 74 of Law No. 40 of 2007 does not regulate the matter of sanctions on the implementation of CSR, Paragraph (3) it refers to the sanction of law in the Law Sector. CSR as a legal obligation is appropriate but necessary implementing regulations. Setting CSR conducted with due regard to propriety and fairness. However, standarization and reasonable should not be set. The concept of CSR not provide clear standards and concepts so that the vagueness of this injustice. Constitutional Court receives CSR as a legal obligation due to force companies to have concern for the environment and society.

The results showed that : The Government should issue implementing provisions of CSR to minimize ambiguities and provisions referred in the interests of Government, Business, and Society. After that, the Government should fix the investment climate in Indonesia before applying CSR as legal obligations. CSR serve as a legal obligation for companies concerned about the environment and surrounding communities.

Key Words : - Corporate Social Responsibility Environment;

- Decision of the Constitutional Court of Indonesian Republic No. 53/PUU-VI/2008;

KATA PENGANTAR

Puji dan syukur ke hadirat Allah Tuhan Yang Maha Kuasa yang telah melimpahkan

rahmat dan karunia-Nya kepada penulis sehingga penulis masih diberikan kesehatan, hikmat,

kebijaksanaan dan kesempatan serta kemudahan dalam mengerjakan penelitian ini.

Pada penelitian ini, penulis dengan ketulusan hati, mengucapkan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah membantu dalam penyelesaian penelitian

ini. Ucapan terima kasih disampaikan kepada :

1. Prof. Dr. dr. Syahril Pasaribu, D.T.M.&H., M.Sc. (C.T.M.), Sp.A.(K.), sebagai

Rektor Universitas Sumatera Utara;

2. Prof. Dr. Runtung Sitepu, SH., M.Hum., sebagai Dekan Fakultas Hukum Universitas

Sumatera Utara;

3. Prof. Dr. Suhaidi, SH., MH., sebagai Ketua Program Magister (S2) dan Doktor (S3)

Ilmu Hukum Pasca Sarjana Universitas Sumatera Utara dan sebagai Dosen

Pembimbing I yang telah memberikan masukan dalam hal penelitian;

4. Prof. Dr. Bismar Nasution, SH., MH. dan Dr. Mahmul Siregar, SH., M.Hum.,

sebagai Dosen Pembimbing yang telah memberikan motivasi, masukan, dan ide-ide

dalam hal penulisan penelitian sampai dengan selesai;

5. Dr. Dedi Harianto, SH., M.Hum. dan Dr. Jelly Leviza, SH., M.Hum., sebagai Dosen

Penguji yang telah memberikan masukan untuk kesempurnaan penulisan;

6. Para Guru Besar dan Staff Pengajar yang telah memberikan tambahan ilmu

pengetahuan selama penulis menjalani studi di Program Studi Magister Ilmu Hukum

7. Terima kasih yang sangat besar kepada kedua orang tua penulis Ayahanda

Mahadi J. Situmorang, SH dan Ibunda Resti H. Sihite, yang meskipun dalam situasi

fisik yang sakit akan tetapi selalu mendoakan, mencurahkan segenap kasih

sayangnya dan segala pengorbanannya sehingga penulis dapat menyelesaikan

penelitian ini;

8. Terima kasih penulis kepada Istri tercinta Susi Herawati, SE, dan anak-anakku

tersayang Ignatius Eko Karunia S, Fransiska Desi Natalia S, dan Samuel Benediktus

PS, karena selama penulis mengikuti pendidikan di Progam Program Magister Ilmu

Hukum Universitas Sumatera Utara telah menyita waktu dan perhatian yang

seharusnya dicurahkan kepada mereka, akan tetapi semua ini penulis lakukan demi

masa depan keluarga tercinta. Kepada mereka penulis menaruh apresiasi karena

mereka sangat memberikan motivasi kepada penulis dalam menyelesaikan studi;

9. Terima kasih kepada sahabat-sahabatku rekan mahasiswa, yang tidak dapat penulis

sebutkan namanya satu-persatu.

10. Terima kasih kepada Ketua dan Anggota KPU Provinsi Sumatera Utara atas

dukungan dan Perhatiannya kepada penulis selama penulis menyelesaikan studi di

Sekolah Pasca Sarjana Fakultas Hukum Universitas Sumatera Utara

Akhir kata kiranya tulisan ini dapat berguna dan bermanfaat bagi semua pihak yang

berkepentingan, terutama dalam penerapan serta pengembangan ilmu hukum di Indonesia.

Medan, 12 Januari 2012

Penulis

dto

DAFTAR RIWAYAT HIDUP

II. LATAR BELAKANG PENDIDIKAN 1. Pendidikan Dasar dan Menengah Umum

a. SD : Negeri No. 060913 Medan, lulus tahun 1982

b. SMP : Negeri 10 Medan, lulus tahun 1985

c. SMA : Katolik Tri Sakti Medan, lulus tahun 1988

2. Pendidikan Tinggi

a. S1 : Fakultas Hukum Unika Santo Thomas Medan, lulus tahun 1993

b. S2 : Program Studi Magister Hukum, Fakultas Hukum Universitas

Sumatera Utara, Medan, (2009 – 2011)

3. Pendidikan Khusus Profesi Advokat

a. Diselenggarakan oleh Asosiasi Advokat Indonesia – AAI dan Perhimpunan Advokat Indonesia-PERADI, lulus tahun 2005

III. RIWAYAT PEKERJAAN Anggota KPU Kabupaten Samosir

Periode I : Januari 2005 – Agustus 2008 Periode II : Agustus 2008 – Agustus 2013

IV. KASUS YANG PERNAH DISELESAIKAN :

- Kuasa Hukum Direktur SDM/Umum PTPTN IV Tanjung Morawa (Menangani

Perkara Tindak Pidana Korupsi, tahun 2006);

- Kuasa Hukum Kepala Dinas Perhubungan Kota Medan (Menangani Perkara Tindak Pidana Korupsi, tahun 2007);

- Bersama-sama KPU Kabupaten Samosir menyelesaikan Perkara Sengketa Hasil Pemilihan Umum Tahun 2009, di Mahkamah Konstitusi RI;

DAFTAR ISI

Halaman

ABSTRAK ii

KATA PENGANTAR iv

DAFTAR RIWAYAT HIDUP vi

DAFTAR ISI vii

BAB I : PENDAHULUAN 1

A. Latar Belakang 1

B. Rumusan Masalah 18

C. Tujuan Penelitian 18

D. Manfaat Penelitian 19

E. Keaslian Penelitian 20

F. Kerangka Teori dan Konsep 22

1. Kerangka Teori 22

2. Kerangka Konsep 30

G. Metode Penelitian 34

1. Jenis dan Sifat Penelitian 34

2. Sumber Bahan Hukum 35

3. Teknik Pengumpulan Data 37

4. Analisis Data 37

BAB II : TANGGUNG JAWAB SOSIAL DAN LINGKUNGAN (CORPORATE SOCIAL RESPONSIBILITY – CSR) DALAM UNDANG-UNDANG NO. 40 TAHUN 2007 TENTANG PERSEROAN TERBATAS DI INDONESIA

39

A. Perkembangan Pemikiran Tentang Corporate Social Responsibility (CSR)

40

B. Corporate Social Responsibility (CSR) dalam Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas di Indonesia

1. Corporate Social Responsibility (CSR) sebagai Kewajiban Hukum

49

2. Kategori Perusahaan Wajib Corporate Social Responsibility (CSR)

54

3. Corporate Social Responsibility (CSR) sebagai Beban Biaya Perusahaan

56

4. Fleksibilitas Pelaksanaan Corporate Social Responsibility (CSR)

60

5. Sanksi 63

BAB III : CORPORATE SOCIAL RESPONSIBILITY (CSR) BERDASARKAN PASAL 74 UNDANG-UNDANG NO. 40 TAHUN 2007 TENTANG PERSEROAN TERBATAS DILIHAT DARI ASPEK PRINSIP EFISIEN DAN KEADILAN

65

A. Alasan Pelaku Usaha Mengajukan Pengujian Materil dan Formil Tentang Pengaturan Corporate Social Responsibility (CSR)

66

B. Tanggung Jawab Sosial dan Lingkungan (Corporate Social Responsibility – CSR) Telah Diatur dalam Berbagai Perundang-Undangan

68

1. Undang-Undang No. 25 Tahun 2007 tentang Penanaman Modal

69

2. Undang-Undang No. 32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup

84

3. Undang-Undang No. 19 Tahun 2003 tentang Badan Usaha Milik Negara dan Peraturan Pelaksanaannya

90

C. Penerapan Tanggung Jawab Sosial dan Lingkungan (Corporate Social Responsibility – CSR) Bersifat

Voluntary (Sukarela)

94

D. Pengaturan Tanggung Jawab Sosial dan Lingkungan Menimbulkan Ketidakadilan dan Tidak Efisien

99

BAB IV : PANDANGAN MAHKAMAH KONSTITUSI RI

TERHADAP PENORMAAN CORPORATE SOCIAL

RESPONSIBILITY (CSR) DALAM UNDANG-UNDANG NO. 40 TAHUN 2007 TENTANG PERSEROAN TERBATAS

A. Tanggung Jawab Sosial dan Lingkungan (Corporate Social Responsibility –CSR) Merupakan Tanggung Jawab Hukum

107

B. Pemberlakuan Corporate Social Responsibility (CSR) Tidak Bersifat Diskriminatif

113

C. Pemberlakuan Corporate Social Responsibility (CSR) Harus Berdasarkan Kepatutan dan Kewajaran

115

D. Putusan MK RI No. 53/PUU-VI/2008 Menerima CSR Sebagai Kewajiban Hukum Perusahaan

119

BAB V : KESIMPULAN DAN SARAN 126

A. Kesimpulan 126

B. Saran 131

A B S T R A K

CSR/TJSL terdapat di dalam Pasal 74 ayat (1-3) Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas dijadikan sebagai suatu kewajiban hukum. Kewajiban hukum merupakan desakan dari hukum positif untuk melaksanakannya. Pelaku usaha pada bidang usaha tertentu keberatan karena TJSL/CSR dijadikan sebagai kewajiban hukum. Pelaku usaha keberatan karena sudah terdapat tanggung jawab perusahaan terhadap lingkungan pada Undang-Undang Sektoral. Maka dari itu, pelaku usaha mengajukan pengujian materil dan formil ke Mahkamah Konstitusi RI.

Putusan MK RI No. 53/PUU-VI/2008 berisikan penolakan pengujian materil dan formil yang diajukan oleh Pelaku Usaha. Namun, ada dissenting opinion hakim dalam putusan bahwa Pasal 74 Undang-Undang No. 40 Tahun 2007 tidak mempunyai daya laku mengikat umum. Daya laku mengikat umum dalam hal ini sama dengan desakan hukum positif. Berarti Pasal 74 dalam putusan tersebut tidak mempunyai desakan hukum positif.

Pasal 74 Undang-Undang No. 40 Tahun 2007 tidak mengatur soal sanksi tentang tidak dilaksanakannya CSR/TJSL, ayat (3) justru merujuk pada sanksi hukum dalam Undang-Undang Sektoral. CSR/TJSL sebagai kewajiban hukum sudah tepat namun perlu peraturan pelaksanaannya. Pengaturan CSR/TJSL dilakukan dengan memperhatikan kepatutan dan kewajaran. Namun, standarisasi patut dan wajar tidak diatur. Konsep CSR/TJSL tidak memberikan standar dan konsep yang jelas sehingga ketidakjelasan ini menimbulkan ketidakadilan. Mahkamah Konstitusi RI menerima CSR/TJSL sebagai kewajiban hukum karena untuk memaksa perusahaan agar mempunyai kepedulian terhadap lingkungan dan masyarakat.

Hasil penelitian menunjukkan bahwa : Pemerintah sebaiknya mengeluarkan ketentuan pelaksanaan CSR/TJSL untuk meminimalisir keambiguan dan ketidakjelasan ketentuan dimaksud dengan memperhatikan kepentingan Pemerintah, Pelaku Usaha, dan Masyarakat. Setelah itu, Pemerintah seharusnya membenahi iklim investasi di Indonesia barulah menerapkan CSR/TJSL sebagai kewajiban hukum. CSR/TJSL dijadikan sebagai kewajiban hukum agar perusahaan peduli terhadap lingkungan dan masyarakat sekitar.

Kata Kunci : - Tanggung Jawab Sosial Lingkungan Perusahaan;

A B S T R A C T

Corporate Social Responsibility (CSR) contained in Article 74 Paragraph (1-3) of Act No. 40 of 2007 regarding Limited Liability Company, serve as a legal obligation. Liability law is the insistence of positife law to execute it. Business actors in certain business sectors objected because CSR is used as a legal obligation. Business actors objected because there was a corporate responsibility towards the environment on Sectoral Act. Therefore, the proposed business and formal testing material to the Constitutional Court.

Constitutional Court Decision No. 53/PUU-VI/2008 containing material and formal rejection of the test proposed by the Business. However, there is a dissenting opinion the judge in ruling that Article 74 of Law No. 40 of 2007 does not have binding power of the general behavior. Binding behavior of a general power in this case equal to the pressure of positive law. Meaning of Article 74 in such decisions do not have the pressure of positive law.

Article 74 of Law No. 40 of 2007 does not regulate the matter of sanctions on the implementation of CSR, Paragraph (3) it refers to the sanction of law in the Law Sector. CSR as a legal obligation is appropriate but necessary implementing regulations. Setting CSR conducted with due regard to propriety and fairness. However, standarization and reasonable should not be set. The concept of CSR not provide clear standards and concepts so that the vagueness of this injustice. Constitutional Court receives CSR as a legal obligation due to force companies to have concern for the environment and society.

The results showed that : The Government should issue implementing provisions of CSR to minimize ambiguities and provisions referred in the interests of Government, Business, and Society. After that, the Government should fix the investment climate in Indonesia before applying CSR as legal obligations. CSR serve as a legal obligation for companies concerned about the environment and surrounding communities.

Key Words : - Corporate Social Responsibility Environment;

- Decision of the Constitutional Court of Indonesian Republic No. 53/PUU-VI/2008;

BAB I PENDAHULUAN

A. Latar Belakang

Tanggung Jawab Sosial dan Lingkungan (selanjutnya disebut TJSL) adalah padanan kata yang digunakan di dalam Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas untuk penggunaan istilah Corporate Social Responsibility

(selanjutnya disebut CSR). CSR atau TJSL sebagai suatu konsep, berkembang pesat sejak 1980-an hingga 1990-an sebagai reaksi dan suara keprihatinan dari organisasi-organisasi masyarakat sipil dan jaringan tingkat global untuk meningkatkan perilaku etis, fairness dan responsibilitas perusahaan yang tidak hanya terbatas pada perusahaan, tetapi juga pada para stakeholder dan komunitas atau masyarakat sekitar wilayah kerja dan operasinya.1

Pada tahun 1992, Konferensi Tingkat Tinggi (selanjutnya disebut KTT) Bumi di Rio de Janeiro Brazilia menegaskan konsep pembangunan yang berkelanjutan (sustainibility development) sebagai hal yang wajib diperhatikan, tidak hanya oleh negara tetapi terlebih oleh kalangan perusahaan yang kekuatan kapitalnya semakin menggurita. Salah satu hasil KTT tersebut antara lain : menyepakati perubahan paradigma pembangunan, dari pertumbuhan ekonomi (economic growth) menjadi pembangunan yang berkelanjutan (sustainable development).2

1

Gunawan Widjaja, Seri Pemahaman Perseroan Terbatas 150 Tanya Jawab tentang

Perseroan Terbatas, Cetakan Pertama, (Jakarta : Forum Sahabat, Agustus 2008), hal. 96.

Pada tahun 2002, para

2 Website Kementerian Lingkungan Hidup, “Berikan Kesempatan Pada Bumi (

Give Earth A

Chance)”,

Pemimpin Dunia di Yohannesburg telah mengajukan dan melahirkan konsep social responsibility untuk menggenapi dua paradigma pembangunan sebelumnya yaitu

economic growth dan environment sustainability.3 Ketiganya menjadi dasar bagi perusahaan untuk menerapkan CSR/TJSL di dalam menjalankan perusahaannya. Pada pertemuan United Nation Global Compact di Jenewa, Swiss tahun 2007 perusahaan diminta untuk menunjukkan penerapan dan pelaksanaan tanggung jawab dan perilaku bisnis yang sehat, dikenal dengan CSR.4

Gagasan utama yang tersebut di dalam CSR/TJSL, perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak hanya pada single bottle lines yaitu :

“Nilai perusahaan (corporate value) yang direfleksikan dalam kondisi keuangannya (financial) saja, tetapi tanggung jawab perusahaan harus berpijak pada triple bottom lines, yaitu berupa : finansial, sosial dan lingkungan. Kondisi keuangan saja tidak cukup menjamin nilai perusahaan tumbuh dan berkembang secara berkelanjutan (sustainable). Keberlanjutan perusahaan akan terjamin apabila perusahaan juga turut memperhatikan dimensi sosial dan lingkungan hidup.5

Sebagai contoh : ada laporan keberlanjutan sebuah perusahaan migas yang memilih acara sunatan massal sebagai program sosial unggulan. Padahal, perusahaan tersebut banyak mengubah bentang alam hutan. Secara sosial sekedar sebuah ilustrasi perusahaan tersebut sebaiknya menunjukkan diri sebagai perusahaan yang mampu mengkompensasi hilangnya hutan kepada masyarakat adat setempat misalnya dengan program-program pemandirian ekonomi, serta mampu mengambil banyak pelajaran dari kearifan lokal”.6

Ada tiga hal pokok yang menjadi faktor utama perkembangan CSR/TJSL pada periode berikutnya, yaitu :

3

Website Departemen Kehutanan, “Milestone : Kehutanan Dalam Forum Global”,

4

Andreas Rasche dan Georg Kell (Editor), United Nations Global Compact : Achievements,

Trends and Challenges, (New York : Cambridge University Press, 2010), hal. 246-247.

5

CSR Indonesia, “Editorial : Dokumen Laporan Keberlanjutan Bukan Sekedar Souvenir”, Harian Mingguan CSR Indonesia, Volume 1, Minggu ke-37 2007, hal. 2.

6

1. “Sifat voluntairly atau sukarela menjadi dasar penting di dalam perkembangan pelaksanaan prinsip CSR/TJSL;7

2. Dirumuskannya suatu panduan dan standarisasi untuk menerapkan CSR/TJSL. Pada konteks ini, International Organization for Standarization

(ISO) di bulan September, tahun 2004 membentuk Working Group ResponsibilityISO;

8

3. Standar pedoman yang bersifat sukarela mengenai tanggung jawab sosial tersebut mencakup semua sektor, badan yang bersifat publik ataupun privat, baik di negara berkembang maupun negara maju”.

dan

9

ISO 26000 menerjemahkan tanggung jawab sosial sebagai tanggung jawab organisasi akan dampak dari keputusan dan aktivitasnya terhadap masyarakat dan lingkungan hidup, melalui perilaku yang transparan dan etis, untuk konsisten dengan pembangunan berkelanjutan dan kesejahteraan masyarakat. Adapun prinsip-prinsip dasar tanggung jawab sosial yang menjadi dasar bagi pelaksanaan yang menjiwai atau menjadi informasi dalam membuat keputusan dan kegiatan tanggung jawab sosial menurut ISO 26000, meliputi antara lain : menghormati stakeholders dan kepentingannya, melaksanakan transparansi dan akuntabilitas, perilaku, beretika, melakukan tindakan pencegahan, dan menghormati hak asasi manusia.10

Ada berbagai prinsip lain yang mendukung dan mengatur pelaksanaan CSR/TJSL, selain ISO 26000, yaitu antara lain :

7

Sukarmi, “Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) dan Iklim Penanaman Modal”, Dirjend Peraturan Perundang-Undangan Kementerian Hukum dan Hak Azasi Manusia Republik Indonesia, Juni 2011.

8 Mas Achmad Daniri, “Standarisasi Tanggung Jawab Sosial Perusahaan”, Sambutan Menteri Negara Lingkungan Hidup pada Seminar Sehari “A Promise of Gold Rating : Sustainable CSR”, 23 Agustus 2006. Lihat juga : Bart Slob, et.al., “Briefing Paper, The ISO Working Group on Social

Responsibility : Developing the future ISO SR 26000 Standard”, (Amsterdam : Centre for Research on

Multinational Corporations Kaizersgracht, Maret 2007), hal. 2. 9

Bataviase.co.id, “Indonesia Siap Sambut ISO 26000”,

10

1. “Equator Principles, banyak diadopsi oleh lembaga keuangan internasional;11 2. Accountability’s (AA1000) Standard, didasarkan pada prinsip “triple bottom

line” (profit, people, planet) yang digagas oleh John Elkington;

12

3. Global Reporting Initiative’s (GRI), panduan pelaporan perusahaan untuk mendukung pembangunan berkesinambungan yang digagas oleh PBB lewat

Coalition for Environmental Responsible Economies (CERES) dan UNEP tahun 1997;

13

4. Social Accountability International’s SA8000 Standard;

14

5. ISO 1400 Environmental Management Standard”.

15

Kesadaran tentang pentingnya mengimplementasikan CSR/TJSL kini menjadi trend yang mengglobal seiring dengan semakin maraknya kepedulian masyarakat global terhadap produk-produk yang ramah lingkungan dan diproduksi dengan memperhatikan kaidah-kaidah sosial dan prinsip-prinsip Hak Asasi Manusia, misalnya :

11

Prinsip-Prinsip Equator (EP) adalah kerangka kerja manajemen resiko kredit untuk menentukan, menilai dan mengelola resiko lingkungan dan sosial dalam transaksi pembiayaan proyek. Proyek keuangan sering digunakan untuk membiayai pengembangan dan pembangunan infrastruktur utama dan proyek EP. Industri yang diadopsi secara sukarela oleh lembaga keuangan dan ditetapkan dimana biaya total proyek modal melebihi US$. 10 juta. Para EP terutama ditujukan untuk memberikan standar minimum untuk due diligence yang bertanggung jawab untuk mengambil

keputusan resiko. Sumber : Equator Principles, “About The Equator Principles”,

William B Werther Jr., dan David Chandler, Strategic Corporate Social Responsibility, Edisi Kedua, (California : SAGE Publications Inc., 2010), hal. 231-232.

12

Accountability’s (AA1000) Standard adalah berisikan para stakeholders. AA1000 berlaku

umum bagi kerangka kerja, pelaksanaan penilai desain, dan komunikasi kualitas, dan keterlibatan pejabat perusahaan. Hal ini menggambarkan bagaimana menetapkan komitmen untuk keterlibatan perusahaan dengan pemerintah, strategi dan operasi, bagaimana menentukan tujuan, lingkup dan

stakeholder untuk keterlibatan dan proses yang akan memberikan kualitas dan iklusif praktek

keterlibatan dan hasil yang dihargai. Dalam : AccountAbility, “AA1000 Stakeholder Engagement

Standard : Final Exposure Draft”, AA1000 Stakeholder Engagement Standard 2011. Lihat juga :Radu

Mares, The Dynamics of Corporate Social Responsibility, (Leiden : Koninklijke Brill NV, 2008), hal, 147.

13 CSR Wire, “CSR Profile of Global Reporting Initiative (GRI)”,

2011.

14

Andreas Sturm, et.al., ”SA8000 : Corporate Social Accountability Management”, Edisi Revisi 1.2.3. 03 Juli 2000, 03 Juni 2011.

15

Ataur Rahman Belal, Corporate Social Responsibility Reporting in Developing Country :

1. Bank-bank Eropa hanya memberikan pinjaman kepada perusahaan-perusahaan perkebunan di Asia, apabila ada jaminan dari perusahaan-perusahaan tersebut, ketika membuka lahan perkebunan tidak melakukan pembakaran;16

2. New York Stock Exchange memiliki Dow Jones Sustainability Index (DJSI) bagi saham-saham perusahaan yang dikategorikan memiliki nilai corporate sustainability dengan salah satu kriteria adalah praktek CSR;

17

3. London Stock Exchange memiliki Social Responsible Investment (SRI),

Hanseng Stock Exchange dan Singapore Stock Exchange, konsekuensinya memacu investor global seperti perusahaan dana pensiun dan asuransi yang hanya akan menanamkan dananya ke perusahaan yang sudah masuk dalam index.

18

Perkembangan CSR/TJSL di Eropa juga meningkat. Pada tanggal 13 Maret 2007, Parlemen Uni Eropa mengeluarkan resolusi berjudul “Corporate Social Responsibility : A New Partnership” yang mendesak Komisi Eropa untuk meningkatkan akuntabilitas perusahaan seperti : tugas direktur, kewajiban langsung luar negeri, dan pelaporan kinerja sosial dan lingkungan perusahaan (environmental and social reporting). Perkembangan pelaksanaan CSR/TJSL juga terjadi di Amerika Serikat dengan diadopsinya Code of Conduct CSR yang meliputi aspek lingkungan hidup, hubungan industrial, gender, korupsi, dan HAM. Australia, mewajibkan

16

Achmad Yakub dan Elisha Kartini Samon, “Saatnya Memajukan Kepentingan Nasional dan Kemakmuran Rakyat Tani”, Cetakan Pertama, (Jakarta : Serikat Petani Indonesia – SPI, Maret 2011), Lihat juga : Ahmad Ansori Mattjik, “Pentingnya Membudidayakan Community Development : Upaya Mewujudkan Tanggung Jawab Sosial”, Harian Berita Radar Bogor, Senin 19 Maret 2007, hal. 4.

17

A. Budimanta, “Corporate Social Responsibility”, Harian Republika, 15 September 2009. 18

perusahaan membuat Laporan Tahunan CSR dan mengatur standarisasi lingkungan hidup, hubungan industrial, dan HAM, dan Kanada mengatur CSR dalam aspek kesehatan, hubungan industrial, proteksi lingkungan dan penyelesaian masalah lingkungan.19

Pelaksanaan CSR/TJSL di Indonesia saat ini belum menjadi perilaku yang umum, namun dalam era teknologi informasi setelah adanya desakan globalisasi maka tuntutan perusahaan untuk menjalankan CSR/TJSL tidak dapat dihindarkan.20 Oleh karena itu, sebaiknya desakan untuk merealisasikan TJSL terhadap setiap perusahaan bukan timbul dari kewajiban hukum, tetapi dari timbulnya kesadaran bahwa pelaksanaan CSR/TJSL akan menimbulkan dampak positif bagi perseroan dalam jangka panjang.21

19

Richard Howitt sebagai reporter, “Report on Corporate Social Responsibility : A New Partnership”, European Parliament, Committee on Employment and Social Affairs,

Berdasarkan uraian tersebut maka kewajiban CSR/TJSL seharusnya disesuaikan dengan kemampuan dan kreativitas masing-masing. Perusahaan dan kebutuhan masyarakat lokal terlebih dahulu merumuskan bersama antara tiga pihak yang berkepentingan yakni Pemerintah, dunia usaha, dan masyarakat setempat. Kemudian dilaksanakan sendiri oleh masing-masing perusahaan, karena setiap perusahaan memiliki karakteristik lingkungan dan masyarakat yang berbeda antara satu dengan yang lainnya. CSR/TJSL yang dijadikan sebagai kewajiban hukum dari perusahaan di Indonesia, dalam penelitian ini akan

20

Investor Daily, “Pemerintah Akan Awasi Dana CSR Perusahaan”, Juni 2011.

21

dibahas mengenai latar belakang CSR/TJSL pertama sekali dibentuk di Indonesia. Untuk mengetahui jawaban dari pelaksanaan CSR/TJSL di Indonesia sebagai kewajiban hukum bagi perusahaan.

Berdasarkan Pasal 74 ayat (1), (2), dan (3), Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas memasukkan CSR sebagai berikut :

(1) “Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

(2) Tanggung Jawab Sosial dan Lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

(3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan”.

Penjelasan Pasal 74, Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, menyatakan bahwa :

(1) “Ketentuan ini bertujuan untuk tetap menciptakan hubungan Perseroan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat.

(2) Cukup jelas.

(3) Yang dimaksud dengan “dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan” adalah dikenai segala bentuk sanksi yang diatur dalam peraturan perundang-undangan yang terkait”.

Perseroan Terbatas. Keberatan dari pelaku usaha tersebut dikonkritkan dengan mengajukan judicial review ke Mahkamah Konstitusi RI terhadap Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Sejumlah pertimbangan pelaku usaha terhadap Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, antara lain22

1. “CSR/TJSL merupakan suatu prinsip yang bersifat etis dan moral yang dinormakan oleh Pasal 74 dan Penjelasan Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas sehingga menjadi bersifat kewajiban dan memiliki sanksi bagi yang tidak menjalankan pasal tersebut. Tindakan tersebut menyebabkan Indonesia menjadi satu-satunya negara di dunia yang memberi norma pada sifat etis dan moral pada CSR/TJSL sehingga menjadi bersifat wajib dan harus dianggarkan serta diperhitungkan sebagai biaya operasional korporasi dengan pemberian sanksi;

:

2. Tindakan tersebut di atas juga menimbulkan ketidakpastian dan contradictio in terminis karena menyebabkan terjadinya ketidakjelasan antara tanggung jawab yang didasarkan atas karakter sosial (social responsibility) yang bersifat

voluntairly dengan kewajiban yang bersifat hukum (legal obligation) yang mempunyai daya memaksa;

3. Pemberian norma pada prinsip CSR/TJSL dengan sifat wajib juga telah menimbulkan perilaku yang tidak sama di muka hukum dan juga mempunyai tendensi sebagai tindakan yang dapat dikualifikasi bersifat diskriminatif karena perusahaan yang bergerak di bidang sumber daya alam sudah menjalankan kewajibannya berdasarkan Undang-Undang sektoral, tetapi masih diwajibkan untuk menganggarkan TJSL, sedangkan terhadap perusahaan-perusahaan lain tidak diwajibkan untuk melakukan TJSL. Demikian juga perusahaan-perusahaan lain yang tidak tunduk pada Undang-Undang Perseroan Terbatas tidak diwajibkan;

4. Pasal 1 angka 3 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas menyatakan bahwa : “Tanggung Jawab Sosial dan Lingkungan adalah komitmen Perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat...”, tetapi Pasal 74 ayat (1) dan ayat (2) Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas merumuskannya menjadi suatu kewajiban bagi perseroan untuk menjalankan TJSL serta wajib menganggarkan biaya TJSL justru juga menimbulkan kerancuan pengertian

22

TJSL karena TJSL didefinisikan seolah-olah hanya kegiatan yang harus mengeluarkan biaya saja. Ada begitu banyak kegiatan TJSL yang tidak menimbulkan konsekuensi biaya bahkan dapat menghemat biaya, seperti : upaya penghematan energi dan air, pemberdayaan masyarakat dengan pelibatan dalam lembaga keuangan mikro, dan memperlakukan karyawan dengan lebih manusiawi;

5. CSR/TJSL yang dinormakan menjadi kewajiban menciptakan atau setidaknya potensial menciptakan penyelewengan (sikap dan perilaku koruptif), tidak hanya pada birokrasi lebih jauh meluas di kalangan masyarakat umum, karena TJSL hanya ditafsirkan secara sempit saja, yaitu sebagai ganti kerugian, bukan sebagai biaya untuk membangun hubungan harmonis jangka panjang antara perusahaan dengan stakeholder;

6. CSR/TJSL sebagai kewajiban merupakan tindakan penyeragaman dan potensial bersifat artifisial karena hanya dilihat dari perspektif pemenuhan prasyarat legal formal. Hal tersebut bertentangan dengan prinsip demokrasi ekonomi terutama frasa “efisiensi berkeadilan”, karena TJSL tiap perusahaan berbeda-beda tidak dapat disamaratakan, dan secara relatif yang paling memahami, apakah suatu program TJSL bermanfaat bagi stakeholder adalah pelaku usaha itu sendiri, sehingga Pemerintah tidak pada posisi melakukan tindakan penyeragaman kebijakan TJSL dan bahkan menjadikannya sebagai suatu kewajiban. TJSL tidak hanya sekedar dan berarti pemberian ganti kerugian, tetapi membangun hubungan harmonis perusahaan dengan lingkungannya itu dapat berwujud beragam program, seperti : membangun sekolah, rumah sakit, tempat pendidikan atau upaya lain mensejahterakan lingkungannya. Itu sebabnya, besar kecilnya dan peruntukan TJSL tidak dapat dibuat serupa dan ditentukan keseragamannya. Dengan demikian, TJSL sebagai kewajiban yang legal normative bertentangan dengan esensi “efisiensi berkeadilan”;

7. Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas termasuk ranah yang mengatur tentang mekanisme pendirian sebuah perseroan terbatas yang dimaksud untuk menjamin terselengaranya iklim dunia usaha yang kondusif, tetapi secara sembarangan dan tidak jelas landasan kajian akademisnya telah mengatur tentang kewajiban “Tanggung Jawab Sosial dan Lingkungan” perseroan terbatas yang justru potensial akan menciptakan iklim usaha yang tidak kondusif melalui adanya kewajiban penganggaran yang memberatkan pengusaha. Keadaan faktual ini semakin relevan dengan adanya krisis keuangan yang kini tengah melanda dunia termasuk di dalamnya Indonesia sehingga kian memberatkan para Pemohon;

bertanggung jawab atas penyediaan fasilitas pelayanan kesehatan dan fasilitas pelayanan umum yang layak. Dengan demikian, pemajuan kesejahteraan dan mencerdaskan kehidupan bangsa, secara substantif sesungguhnya merupakan kewajiban serta bagian dari fungsi negara. Tindakan dan/atau pengaturan sebagaiman dirumuskan dalam pasal-pasal tersebut di atas dapat dikualifikasi sebagai “penormaan TJSL menjadi kewajiban dunia usaha”. Tindakan sedemikian dapat dimaknai sebagai privatisasi fungsi negara pada dunia usaha;

9. Penjelasan tersebut dalam Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas yang mengatur masalah CSR/TJSL juga dapat dikualifikasi sebagai pembuatan norma baru dari Pasal 74 ayat (1) dan ayat (2). Penjelasan dimaksud memperluas pasal tersebut karena perseroan tidak hanya mengelola dan memanfaatkan sumber daya alam, tetapi juga perseroan yang kegiatan usahanya berdampak pada fungsi kemampuan sumber daya alam”.

Dunia usaha keberatan terhadap penerapan CSR/TJSL dikarenakan konsep CSR/TJSL telah diatur di berbagai peraturan perundang-undangan. Maka pelaku usaha melakukan pengajuan permohonan pengujian materi dan revisi Pasal 74 dan Penjelasan Pasal 74 dari Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas terhadap Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, yaitu23

1. Pasal 28D ayat (1) Undang-Undang Dasar 1945 (tidak adanya kepastian hukum), yang berbunyi : “Setiap orang berhak atas pengakuan, jaminan, perlindungan dan kepastian hukum yang adil serta perlakuan yang sama di hadapan hukum”.

:

2. Pasal 28I ayat (2) Undang-Undang Dasar 1945 (bersifat diskriminatif), yang berbunyi : “Setiap orang berhak bebas dari perlakuan diskriminatif atas dasar apapun dan berhak mendapatkan perlindungan terhadap perlakuan yang bersifat diskriminatif”.

3. Pasal 33 ayat (4) Undang-Undang Dasar 1945 (prinsip efisiensi berkeadilan), yang berbunyi : “Perekonomian nasional diselenggarakan berdasar atas demokrasi ekonomi dengan prinsip kebersamaan, efisiensi berkeadilan, berkelanjutan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional”.

23

Peraturan perundang-undangan yang mengatur mengenai tanggung jawab perusahaan ada di setiap undang-undang, yaitu24

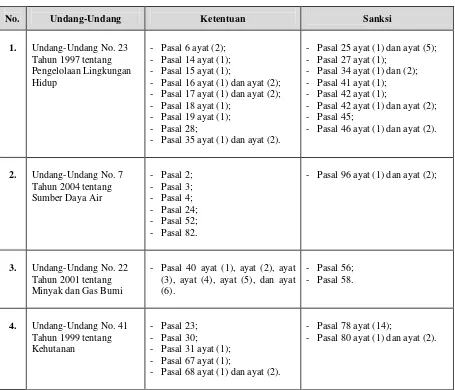

Tabel 1

:

Undang-Undang yang Mengatur Mengenai Tanggung Jawab Perusahaan

No. Undang-Undang Ketentuan Sanksi

1. Undang-Undang No. 23

Sumber : Mahkamah Konstitusi Republik Indonesia, “Putusan Nomor 53/PUU-VI/2008”, hal. 23-32.

Berdasarkan Tabel 1 di atas, pelaku usaha menganggap bahwa setiap ketentuan CSR/TJSL perusahaan sudah ada diatur pada Undang-Undang bidang usaha tertentu. Jadi, tidak perlu dimasukkan lagi di dalam Undang-Undang No. 40

24

Tahun 2007 tentang Perseroan Terbatas. Jelas, hal ini akan menjadi tumpang tindih dan pelaku usaha dikenakan dua kali dalam hal pelaksanaan CSR/TJSL.25

Adapun yang menjadi dasar permohonan pengujian tersebut, antara lain

26

1. “Menyatakan Pasal 74 ayat (1), ayat (2), dan ayat (3) dan Penjelasannya pada Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, bertentangan dengan Pasal 22A jo Pasal 28D ayat (1) jo Pasal 28I ayat (2) jo Pasal 33 ayat (4) frase “efisiensi keadilan” Undang-Undang Dasar 1945; dan

:

2. Menyatakan Pasal 74 ayat (1), ayat (2), dan ayat (3) dan Penjelasannya pada Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, tidak mempunyai kekuatan hukum mengikat”.

Namun, putusan ini menolak permohonan pengujian materil dan pengujian formil terhadap Pasal 74 ayat (1), ayat (2), dan ayat (3) Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas beserta Penjelasannya. Amar putusannya adalah sebagai berikut27

“Menyatakan permohonan pengujian materil dan pengujian formil terhadap Pasal 74 ayat (1), ayat (2), dan ayat (3) Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas beserta Penjelasannya, ditolak;

:

Menyatakan Pasal 74 ayat (1), ayat (2), dan ayat (3) Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas beserta Penjelasannya, tidak bertentangan dengan Pasal 28D ayat (1), Pasal 28I ayat (2), dan Pasal 33 ayat (4) Undang-Undang Dasar 1945”.

Ada terdapat dissenting opinion yang menerima permohonan pemohon dan menyatakan Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas tidak mempunyai daya laku mengikat umum.28

25 Mahkamah Konstitusi Republik Indonesia, “Putusan Nomor 53/PUU-VI/2008”, hal. 33. Berdasarkan dasar permohonan,

26

Mahkamah Konstitusi Republik Indonesia, “Putusan Nomor 53/PUU-VI/2008”, hal. 38. 27

Mahkamah Konstitusi Republik Indonesia, “Putusan Nomor 53/PUU-VI/2008”, hal. 100. 28

putusan, dan dissenting opinion inilah maka dari itu perlu untuk membahas mengenai pertimbangan hukum para hakim pada penelitian ini. Hal ini terkait dengan perusahaan sebagai pelaku usaha di Indonesia.

Industri dan perusahaan berperan untuk mendorong pertumbuhan ekonomi yang sehat dengan mempertimbangkan pula faktor lingkungan hidup.29 Sebenarnya konsep TJSL telah dikenal sejak awal 1970, yang secara umum diartikan sebagai kumpulan kebijakan dan praktek yang berhubungan dengan stakeholder, nilai-nilai, pemenuhan ketentuan hukum, penghargaan masyarakat, lingkungan, serta komitmen dunia usaha untuk berkontribusi dalam pembangunan secara berkelanjutan. Seiring perjalanan waktu, di satu sisi sektor industri atau perusahaan-perusahaan berskala besar telah mampu memberikan kontribusi terhadap pertumbuhan ekonomi nasional. Tetapi di sisi lain, eksploitasi sumber-sumber daya alam oleh sektor industri sering kali menyebabkan kerusakan lingkungan. Sebagai upaya untuk menegaskan hubungan perusahaan dengan aktifitas perniagaan yang diselenggarakan oleh para perusahaan. Dalam konteks perdagangan yang diselenggarakan terdapat hubungan timbal balik antara personal perusahaan secara internal dan antara internal

perusahaan dengan masyarakat luar perusahaan.30

Jadi, CSR/TJSL adalah suatu bagian hubungan perniagaan yang melibatkan perusahaan di satu pihak dan masyarakat sebagai lingkungan sosial perusahaan di pihak lain. CSR adalah basis teori tentang perlunya sebuah perusahaan membangun

29 Chairil N. Siregar,

Analisis Sosiologis Terhadap Implementasi CSR Pada Masyarakat

Indonesia, hal. 285., dalam : Hasan Asy’ari, “Implementasi Corporate Social Responsibility (CSR)

Sebagai Modal Sosial Pada PT. Newmont”, (Semarang : Tesis, Universitas Diponegoro, 2009), hal. 1. 30

hubungan harmonis dengan masyarakat. Secara teoritik, CSR dapat didefinisikan sebagai tanggung jawab moral suatu perusahaan terhadap para stakeholders, terutama komunitas atau masyarakat di sekitar wilayah kerja atau operasionalnya.31

Tekanan masyarakat agar perusahaan lebih peduli kepada lingkungan merupakan kesempatan untuk memperkuat antara perusahaan dengan konsumen, bahkan dapat dijadikan keunggulan kompetitif. Konsumen yang semakin sadar terhadap isu lingkungan akan mencari produk yang bersahabat dengan lingkungan. Sebagai dampak ikutannya perusahaan akan mencari pemasok yang bisa memecahkan persoalan-persoalan lingkungan. Hubungan antar perusahaan juga akan berubah, karena sama-sama ditekan untuk menjadi ramah lingkungan. Maka banyak perusahaan, terutama perusahaan besar, mulai cerewet terhadap pamasok-pemasoknya. Bagi perusahaan-perusahaan bereputasi besar, menerapkan CSR adalah aset terpenting perusahaan. Walaupun hanya belakangan ini istilah CSR dikenal, sesungguhnya aktivitas community outreach atau penjangkauan masyarakat sudah dilakukan oleh perusahaan sejak dahulu kala.

Jika satu perusahaan sudah mengurangi daya dukung dan daya tampung suatu daerah atau wilayah tempatnya berdiri maka perusahaan tersebut wajib untuk mengembalikan keadaan lingkungan sekitar perusahaan tersebut seperti sedia kala sebelum perusahaan itu memasuki wilayah operasionalnya.

32

Bentuk community outreach yang paling primitif adalah corporate philanthropy, merupakan sebuah usaha yang dilakukan oleh perusahaan, atau

31

Ibid., hal. 2.

32

seseorang untuk memberikan dana kepada individu atau kelompok masyarakat, misalnya dalam bentuk beasiswa. Seiring waktu berlalu, Corporate Philanthropy

(CP) kemudian berkembang menjadi Corporate Social Responsibility (CSR). CSR berbeda dengan philanthropy dari dimensi keterlibatan si pemberi dana dalam aktivitas yang dilakukannya. Kegiatan CSR seringkali dilakukan sendiri oleh perusahaan, atau dengan melibatkan pihak ketiga (misalnya Yayasan atau Lembaga Swadaya Masyarakat) sebagai penyelenggara kegiatan tersebut. Melalui CSR, perusahaan jauh lebih terlibat dan terhubung dengan pihak pertama (beneficiaries) dalam aktivitas sosial dibandingkan dengan CP.33

Pelaksanaan CSR selama ini hanya didasarkan kepada kesadaran dan komitmen perusahaan. Padahal komitmen dan kesadaran setiap perusahaan tidak sama dan sangat tergantung sekali kepada kebijakan perusahaan masing-masing. Menggantungkan pelaksanaan CSR kepada kesadaran dan komitmen perusahaan mempunyai beberapa kelemahan. Kelemahan paling mendasar adalah tidak adanya sanksi yang tegas bagi perusahaan yang tidak melaksanakan CSR. Kondisi ini tidak akan mendorong pelaksanaan CSR di Indonesia. Selama ini juga, bagi perusahaan

Corporate Philanthropy inilah yang merupakan asal muasal dari Corporate Social Responsibility. Perbedaannya adalah bahwa CP tidak diberitahukan kepada media massa ketika sebuah perusahaan menyumbangkan dananya kepada masyarakat, sedangkan CSR selalu diberitakan di media. Namun, persamaannya tetap Corporate Philanthropy maupun Corporate Social Responsibility adalah bukan suatu kewajiban hukum.

33

Joe M. Ricks Jr., “The Effects of Strategic Corporate Philanthropy on Consumer

Perceptions : An Experimental Assessment”, (New Orleans : Disertasi, University of New Orleans,

yang melaksanakan CSR tidak memilki arah yang jelas. Padahal ada banyak sekali manfaat yang diperoleh apabila CSR dilaksanakan dengan aturan dan arahan yang jelas.

Contohnya apabila CSR diarahkan pada sektor tertentu seperti pendidikan, maka betapa banyaknya manfaat yang diperoleh. Masyarakat yang kurang mampu akan ditolong dengan CSR ini dalam hal peningkatan kualitas pendidikan mereka. Pemerintah juga akan sangat ditolong dalam melaksanakan tanggung jawabnya dalam pencerdasan kehidupan bangsa. Tentunya, itu semua dapat dilaksanakan bilamana ada regulasi yang jelas tentang CSR. Kelemahan lain dengan tidak adanya regulasi yang jelas tentang CSR adalah semakin dirugikannya masyarakat dan juga negara. Berbagai peristiwa yang terjadi di Indonesia seperti banjir lumpur, banjir karena pembalakan hutan dan pencemaran lingkungan di berbagai tempat menunjukan bahwa pelaksanaan CSR merupakan suatu kemutlakan. Apabila kondisi seperti sekarang terus berlanjut, maka yang menanggung kerugian terbesar adalah masyarakat dan negara.

Penerapan CSR di Indonesia semakin meningkat baik dalam kuantitas maupun kualitas. Selain keragaman kegiatan dan pengelolaannya semakin bervariasi, dilihat dari kontribusi finansial, jumlahnya semakin besar. Penelitian PIRAC pada tahun 2001 menunjukkan bahwa dana CSR di Indonesia mencapai lebih dari Rp. 115.000.000.000,- (seratus lima belas miliar rupiah) atau sekitar US$. 11.500.000,- (sebelas juta lima ratus ribu dollar amerika) dari 180 (seratus

delapan puluh) perusahaan yang dibelanjakan untuk 279 (dua ratus tujuh puluh sembilan) kegiatan sosial yang terekam oleh media massa. Meskipun dana ini masih sangat kecil jika dibandingkan dengan dana CSR di Amerika Serikat, dilihat dari angka kumulatif tersebut, perkembangan CSR di Indonesia cukup menggembirakan.34

Berdasarkan uraian di atas dapat dilihat bahwa CSR/TJSL penting untuk diteliti karena beberapa persoalan antara lain seperti : pengaturan CSR/TJSL yang belum jelas karena kondisi keuangan setiap perusahaan berbeda-beda; hukum dapat melaksanakan CSR/TJSL yang diwajibkan karena pengaturan CSR/TJSL dianggap sudah tercakup pada berbagai peraturan perundang-undangan lain dalam bentuk tanggung jawab sosial perusahaan. Maka dengan demikian penelitian berjudul “Analisis Yuridis Tanggung Jawab Sosial dan Lingkungan Perusahaan (Corporate Social Responsibility – CSR) Berdasarkan Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, (Studi Terhadap Putusan Mahkamah Konstitusi Nomor 53/PUU-VI/2008)” sangatlah penting untuk dibahas dan dicermati secara

34

Saidi dalam Bing Bedjo Tanudjaja, “Perkembangan Corporate Social Responsibility di

Indonesia”,

lebih mendalam walaupun sudah banyak penelitian-penelitian sebelumnya yang membahas masalah CSR/TJSL perusahaan di Indonesia.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut di atas maka dapat dirumuskan permasalahan sebagai berikut :

1. Bagaimana Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas menetapkan Tanggung Jawab Sosial dan Lingkungan (Corporate Social Responsibility – CSR) sebagai kewajiban hukum dari perusahaan?

2. Bagaimana konsep Corporate Social Responsibility (CSR) berdasarkan Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas dilihat dari aspek efisien dan keadilan?

3. Mengapa Mahkamah Konstitusi RI menerima Corporate Social Responsibility

(CSR) sebagai kewajiban hukum perseroan?

C. Tujuan Penelitian

Berdasarkan uraian yang terdapat pada rumusan masalah di atas maka yang menjadi tujuan dari penelitian ini adalah sebagai berikut :

2. Untuk mengetahui dan menganalisis konsep Corporate Social Responsibility

(CSR) berdasarkan Pasal 74 Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas dilihat dari aspek efisien dan keadilan;

3. Untuk mengetahui dan menganalisis alasan-alasan Mahkamah Konstitusi RI menerima Corporate Social Responsibility (CSR) sebagai kewajiban hukum perseroan.

D. Manfaat Penelitian

Kegiatan penelitian ini diharapkan dapat memberi manfaat baik secara teoritis maupun praktis, yaitu :

1. Manfaat Teoritis

Hasil penelitian ini dapat dijadikan bahan kajian lebih lanjut bagi para akademisi maupun masyarakat umum serta diharapkan dapat memberikan manfaat guna menambah khasanah ilmu hukum secara umum dan hukum perusahaan secara khusus di Indonesia.

2. Manfaat Praktis

a. Sebagai pedoman dan masukan bagi Pemerintah/Badan Legislatif dalam menentukan kebijakan maupun regulasi dalam upaya pengembangan hukum nasional ke arah pengaturan tanggung jawab sosial perusahaan; b. Sebagai informasi dan inspirasi bagi praktisi bisnis (para Pelaku Usaha,

Tanggung Jawab Sosial Lingkungan perusahaan serta melaksanakannya sebagai kepedulian dan komitment dalam pelaksanaan tugas Corporate Social Responsibility perusahaan;

c. Sebagai bahan kajian bagi masyarakat yang dapat mengambil poin-poin atau modul-modul pembelajaran dari penelitian ini dan diharapkan wacana Tanggung Jawab Sosial Lingkungan perusahaan ini berkembang ke arah yang lebih baik.

E. Keaslian Penelitian

Tabel 2 Penelitian Terdahulu

No. Judul Penelitian Permasalahan Nama Mahasiswa

1. ANALISIS HUKUM TERHADAP

PENGATURAN CORPORATE

SOCIAL RESPONSIBILITY (CSR)

PADA UNDANG-UNDANG NOMOR 40 TAHUN 2007 TENTANG PERSEROAN TERBATAS

Ditulis pada tahun 2008

- Konsep CSR dalam etika bisnis dan perusahaan;

- Peranan Pemerintah, Perusahaan, dan Masyarakat sebagai kemitraan tripartit dalam penerapan CSR; dan

- Pengaturan CSR dalam UU 40/2007.

Ika Safithri 067005033/HK

2. TANGGUNG JAWAB SOSIAL

PERUSAHAAN TERHADAP

STAKEHOLDER

Ditulis pada tahun 2010

- Tanggung jawab perusahaan terhadap

stakeholders dalam perspektif etika bisnis;

- Tanggung jawab hukum perusahaan terhadap

stakeholders berdasarkan UUPT; dan

- Penerapan tanggung jawab sosial terhadap

stakeholders dalam meningkatkan

kesejahteraan masyarakat.

H A R I Y A N T O 087005007/HK

3. PERBANDINGAN PENGATURAN

TENTANG CORPORATE SOCIAL

RESPONSIBILITY ANTARA

INDONESIA DENGAN CINA DALAM UPAYA PERWUJUDAN

PRINSIP GOOD CORPORATE

GOVERNANCE DI INDONESIA

Ditulis pada tahun 2011

- Perbandingan pengaturan CSR antara Cina dengan Indonesia;

- Faktor penghambat pengaturan CSR di Indonesia dalam pemenuhan GCG untuk mewujudkan sustainable development.

N I L A W A T Y 087005114/HK

Sumber : Website Resmi Perpustakaan Universitas Sumatera Utara Program Magister Ilmu Hukum,

F. Kerangka Teori dan Konsep 1. Kerangka Teori

Penelitian ini, menggunakan teori kebijakan perusahaan, yang diutarakan oleh R. Freeman dalam bukunya Ethical Theory and Business mengatakan bahwa35

“Stakeholder theory identifies stakeholders as any group of individuals who can affect or is affected by a firm. Empirical evidence suggest that stakeholder relationship variables have a direct affect on financial performance and that stakeholder relationship variables moderate the relationship between strategy variables and financial performance. The stakeholder concept requires management look beyond the internal interest of the firm and consider the interest of all stakeholders affected by the firm’s action when making important operational and strategic decisions. Stakeholders are generally identified as stockholders, employees, consumers, suppliers, competitors, creditors, regulatory agencies, professional groups, and the local community”.

:

Stakeholders umumnya diidentifikasi sebagai pemegang saham, karyawan, konsumen, pemasok, pesaing, kreditur, Pemerintah, kelompok profesional, dan masyarakat setempat. Berarti stakeholders disini adalah terkait dengan semua pihak yang berkepentingan pada suatu perusahaan. Tidak terlepas juga Pemerintah dan Masyarakat sekitar. Oleh karena itu, seluruh kebijakan yang dikeluarkan harus menguntungkan banyak pihak. Barulah itu disebut sebagai sebuah keadilan yang tercapai. Untuk mencapai keadilan tersebut diperlukan Utilitarian Theory yang pertama kali ditemukan oleh Jeremy Bentham. Teori kemanfaatan hukum mengutarakan36

35

Freeman dalam Joe M. Ricks Jr., Op.cit., hal. 26-27.

: “An action is right from an ethical point of view if and only if the

36

sum total of utilities produced by that act is greater than the sum total of utilities

produced by any other act the agent could have performed in its place”.

Dengan kata lain, semakin banyak pihak yang diuntungkan dengan penerapan CSR maka semakin baik CSR yang dilaksanakan. Maksudnya adalah bahwa penerapan CSR sudah pasti melibatkan para stakeholder atau pemangku kepentingan, jadi apabila perusahaan menerapkan CSR dengan benar dan tepat sasaran kepada masyarakat sekitar perusahaannya berdiri maka kebijakan penerapan CSR berpengaruh baik kepada stakeholder. Perusahaan bisa meraih banyak manfaat dengan menguras kekayaan alam melalui teknologi dan industri, hingga sumber daya alam rusak atau habis sama sekali. Karena itu, menurut utilitarianisme upaya pembangunan berkelanjutan (sustainable development) menjadi tanggung jawab moral individu atau perusahaan.37

Mudah dipahami bahwa utilitarianisme sebagai teori etika sesuai dengan pemikiran ekonomis. Misalnya, teori ini cukup dekat dengan cost benefits analysis

(analisis biaya manfaat) yang banyak dipakai dalam konteks ekonomi. Manfaat yang dimaksudkan utilitarianisme ini bisa dihitung juga sama seperti menghitung untung rugi atau debet kredit dalam konteks bisnis. Keputusan diambil pada manfaat terbesar dibanding biayanya.38

37 Kees Bartens,

Pengantar Etika Bisnis, Cetakan Kesepuluh, (Yogyakarta : Kanisius, 2000),

hal. 66-69.

Prinsip utilitarian dianggap mengasumsikan bahwa kita bisa mengukur dan menambahkan kuantitas keuntungan yang dihasilkan oleh suatu tindakan dan menguranginya dengan jumlah kerugian dari tindakan tersebut, dan

38

selanjutnya menentukan tindakan mana yang menghasilkan keuntungan paling besar atau biaya yang paling kecil.39

Ada suatu pola pemikiran masyarakat yang membuatnya mudah untuk dipahami adalah bahwa konsep yang paling masuk akal dan adil bagi masyarakat adalah konsep utilitas (manfaat). Suatu masyarakat dapat diatur dengan baik bila perusahaan mampu memaksimalkan saldo bersih dari target yang ditentukan. Prinsip ini merupakan pilihan yang diperuntukkan bagi banyak orang. Prinsip keadilan adalah prinsip dari kebijaksanaan yang masuk akal dan diberlakukan bagi suatu konsepsi kesejahteraan bersama.40

Apabila kehidupan bisnis ingin berlangsung dalam jangka panjang maka perusahaan yang menjalankan bisnis tersebut harus memberikan jawaban kepada kebutuhan dasar masyarakat sekitar dan memberikan apa yang dibutuhkan masyarakat. Adanya konsep CSR/TJSL perusahaan merupakan suatu bentuk utilitas perusahaan yang mampu memberikan kesenangan atau kebahagiaan bagi masyarakat (society) dan juga merupakan perbuatan etis karena konsekuensi perbuatannya memberi manfaat kepada banyak orang.

41

39

Kees Bartens, Loc.cit., hal. 66-67.

CSR/TJSL adalah tanggung jawab perusahaan terhadap masyarakat di luar tanggung jawab ekonomis. Jika berbicara tanggung jawab sosial perusahaan, yang dimaksud adalah kegiatan-kegiatan yang

40 John Rawls,

Loc.cit., hal. 23-24. Dalam : Hariyanto, “Tanggung Jawab Sosial Perusahaan

Terhadap Stakeholder”, (Medan : Tesis, Universitas Sumatera Utara, 2010), hal. 31. 41

dilakukan perusahaan demi suatu tujuan sosial dengan tidak memperhitungkan untung atau rugi ekonomis.42

Pada dasarnya, tanggung CSR/TJSL dibedakan dari tanggung jawab lain. Bisnis selalu memiliki dua tanggung jawab : tanggung jawab ekonomis; dan tanggung jawab sosial. Tetapi perlu dicatat hal ini hanya berlaku untuk sektor swasta. Kinerja setiap perusahaan menyumbangkan kepada kinerja ekonomi nasional sebuah negara. Jika suatu perusahaan berhasil memainkan peranannya dengan baik di atas panggung ekonomi nasional, dengan sendirinya akan memberi kontribusi yang berarti kepada kemakmuran masyarakat. Hubungan masyarakat diartikan mempunyai hubungan sosial dan bukan hubungan bisnis. Fenomena sosial tersebut menuntut perusahaan memiliki tanggung jawab sosial atau Corporate Social Responsibility (CSR).43

Dalam dunia usaha yang global dan sangat kompetitif sekarang ini, banyak pihak yang dapat menjadi stakeholder perusahaan. Dari sudut pandang perusahaan ada beberapa orang atau sekelompok orang yang secara pasti dapat digolongkan sebagai stakeholders perusahaan, yaitu mereka yang memiliki legitimasi, kepentingan langsung, atau hak dalam kegiatan perusahaan. Mereka dalam golongan ini diantaranya adalah pemegang saham, karyawan, dan pelanggan. Tetapi dalam sudut pandang masyarakat yang lebih plural, para stakeholders tidak hanya mereka yang Berarti jelas, antara stakeholders dengan perusahaan terjadi hubungan yang saling mempengaruhi sehingga perubahan pada salah satu pihak akan memicu dan mendorong terjadinya perubahan pada pihak yang lainnya.

42

Kees Bartens, Op.cit., hal. 296-297. 43

disebutkan di atas, tetapi juga termasuk pesaing usaha, komunitas sekitar, LSM, pers, dan masyarakat pada umumnya, yang sebenarnya tidak secara langsung terlibat dalam kegiatan inti dalam perusahaan.

Kepentingan (stake) seseorang atau sekelompok orang atas suatu perusahaan dapat timbul karena dua macam hak, yaitu hak hukum (legal right) dan hak moral (moral right), seperti kutipan berikut ini44

“Seseorang atau sekelompok orang yang memiliki hak hukum (legal right) adalah orang yang memiliki kepentingan berdasarkan aturan yang berlaku bahwa mereka harus diperlakukan sebagaimana aturan yang berlaku tersebut. Sedangkan, mereka yang memiliki hak moral (moral right) adalah seseorang atau sekelompok orang yang kepentingannya timbul secara moral atau etika dimana perlakuan yang mereka terima adalah semata-mata berdasarkan moral dan etika dari perusahaan tersebut, yang sebenarnya tidak wajib”.

:

Orang yang memiliki hak hukum dalam suatu perusahaan adalah orang-orang yang berasal dari dalam perusahaan itu sendiri, seperti karyawan, direksi, komisaris, dan pemegang saham. Sedangkan orang yang memiliki hak moral adalah orang yang berasal dari luar perusahaan seperti masyarakat dan pemerintah. Tujuan dari teori

stakeholders adalah menekankan bahwa bisnis harus dijalankan berdasarkan hubungan yang terjalin dalam kegiatan bisnis, agar hak dan kepentingan semua pihak terkait yang berkepentingan dengan suatu kegiatan bisnis dijamin, diperhatikan, dan dihargai. Semua pihak terkait dan memiliki kepentingan diperhatikan dan dijamin

44

Gunawan Widjaja dan Yeremia Ardi Pratama, Resiko Hukum & Bisnis Perusahaan Tanpa

CSR : Implementasi CSR Menurut UUPT No. 40 Tahun 2007, Cetakan Pertama, (Jakarta : Forum

karena mereka memiliki keinginan untuk memperoleh keuntungan dan tidak ingin dirugikan dengan baik, jujur, bertanggung jawab, dan etis.45

Pemahaman sebaliknya dari ungkapan tersebut adalah bahwa sebenarnya pendekatan stakeholder, juga untuk kepentingan pihak perusahaan yaitu agar dapat bertahan lama dan berhasil. Pihak yang sudah memiliki hubungan dengan perusahaan juga akan berfikir untuk memutuskan hubungan dengan perusahaan atau paling tidak akan sangat berhati-hati dalam menjalin hubungan dengan perusahaan tersebut. Dalam pendekatan stakeholder pihak perusahaan harus memiliki hubungan yang saling mempengaruhi dengan berbagai pihak. Pihak-pihak yang berhubungan dengan perusahaan pada umumnya adalah : penyalur; rekan bisnis; konsumen; pemasok barang; pemegang saham; pekerja; media massa; pemerintah asing; pemerintah setempat; aktivis sosial; masyarakat setempat; dan sekelompok pendukung lainnya.

46

Di Indonesia, definisi CSR/TJSL secara etimologis kerap diterjemahkan sebagai tanggung jawab sosial perusahaan. Dalam konteks lain, CSR kadang juga disebut sebagai Tanggung Jawab Sosial Perusahaan atau Tanggung Jawab Sosial Dunia Usaha. Namun umumnya, bila disebut salah satu darinya, konotasinya pasti kembali kepada CSR/TJSL. Kendatipun tidak mempunyai definisi tunggal, konsep ini menawarkan sebuah kesamaan, yaitu keseimbangan antara perhatian terhadap aspek ekonomis dan perhatian terhadap aspek sosial serta lingkungan atau konsep economic sustainability, environment sustainability, dan social sustainability.47

45 Nurlailah,

Pendekatan Stakeholder Dalam Pemikiran Etika Bisnis, Jurnal Al-Qanun

Volume 12, Nomor 2, (Surabaya : Fakultas Syariah IAIN Sunan Ampel, 2009), hal. 403. 46

Ibid., hal. 404.

47

Dengan penerapan CSR/TJSL, maka perusahaan harus berperan sebagai agen sosial perubahan, ini cara yang bijak menyelamatkan lingkungan dan sekaligus kelangsungan bisnisnya. Tujuannya adalah agar perusahaan turut mengambil peran mengatasi kemiskinan dan keterbelakangan masyarakat dimana perusahaan itu berada. Ini adalah konsekuensi logis, karena perusahaan swasta menuntut peran Negara direduksi dalam bidang sipil. Latar belakangnya adalah ketidakpuasan swasta akan lambannya peran negara meningkatkan kesejahteraan masyarakat. Hal ini terkait dengan alokasi anggaran negara yang terbatas dan penyalurannya yang birokratis.48 Sehingga persoalan tanggung jawab sosial perusahaan ini harus dilihat secara realistis, jika peran negara dalam bidang sipil direduksi, maka harus ada penambahan kewajiban dan tanggung jawab pada perusahaan. Dengan demikian adanya keseimbangan antara kebebasan dan tanggung jawab.49

Jika dikaitkan dengan peraturan perundang-undangan Perseroan Terbatas sebelumnya dalam Undang-Undang No. 1 Tahun 1995 tentang Perseroan Terbatas belum diatur mengenai CSR. Namun, setelah diundangkannya Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas yang menggantikan Undang-Undang No. 1 Tahun 1995, CSR sebagaimana yang termuat dalam Pasal 1 ayat (3) dikenal dengan Tanggung Jawab Sosial dan Lingkungan adalah satu langkah positif. Dengan terbitnya Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas dan memuat ketentuan TJSL pada salah satu pasalnya, yaitu pada Pasal 74 bahkan disertai dengan sanksi tersirat beberapa unsur di dalamnya. Unsur tersebut, antara lain : (1)

48

Hadi Setia Tunggal, dalam : Ibid., hal. 38. 49

kewajiban bagi; (2) perseroan yang bergerak di bidang pengelolaan atau berkaitan dengan sumber daya alam (SDA); (3) dianggarkan sebagai biaya; (4) dilakukan dengan memperhatikan aspek “kepatutan dan kewajaran”; (5) bagi pelanggaran dikenakan sanksi; dan (6) pengaturan lebih lanjut akan dituangkan dalam satu peraturan pemerintah.50

Berkaitan dengan CSR/TJSL akan dibuat peraturan pelaksanaannya dalam bentuk Peraturan Pemerintah (PP) termasuk mengenai besaran kewajibannya, siapa lembaga yang akan mengawasinya serta apa sanksi jika tanggung jawab diabaikan. Pemerintah masih berupaya mencari titik keseimbangan yang paling sesuai agar kalangan dunia usaha tidak sampai dirugikan atau terpaksa mencari lokasi investasi di tempat lain dan masyarakat setempat juga mendapatkan keuntungan. Tujuan utama membuat aturan main (rule of game) tentang CSR/TJSL adalah agar perusahaan bisa bekerja dengan tenang. Pada dasarnya melaksanakan CSR/TJSL merupakan investasi jangka panjang karena adanya asas manfaat (utilitas) untuk menciptakan kesenangan atau kebahagiaan yang bersifat mutualisme.51

CSR/TJSL harus melibatkan kedua pihak yang diberikan hak, baik itu hak moral maupun hak hukum. Keterlibatan tersebut harus secara aktif dilakukan oleh

stakeholder bukan dilakukan oleh pihak lain. Tidak tepat dikatakan bahwa CSR/TJSL dilakukan oleh pihak lain. CSR perusahaan A dilakukan oleh Pihak Lain, hal ini bukanlah CSR/TJSL jadi harus ada partisipasi aktif dari stakeholder.52

50

Ibid., hal. 39-40.

Pemerintah

51

Ibid., hal. 41.

52