PT BANK SYARIAH MANDIRI KCP BOGOR MERDEKA

SAMIRAH ALI

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor Yang Mempengaruhi Realisasi Pembiayaan Mikro Pada PT Bank Syariah Mandiri KCP Bogor Merdeka adalah benar karya saya dengan arahan dari pembimbing dan belum pernah diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2014

Samirah Ali

Mikro Pada PT Bank Syariah Mandiri KCP Bogor Merdeka. Dibimbing oleh ALI MUTASOWIFIN.

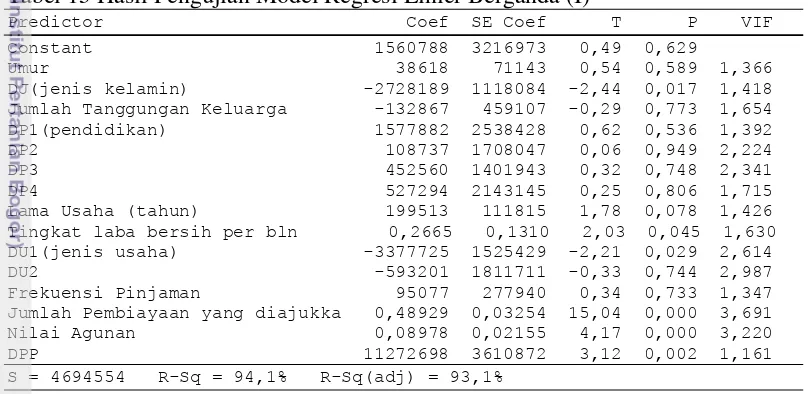

PT Bank Syariah Mandiri adalah salah satu anak perusahaan Bank Mandiri yang telah berdiri sejak tanggal 01 November 1999. PT Bank Syariah Mandiri KCP Bogor Merdeka merupakan salah satu kantor cabang pembantu di bawah kantor cabang Bogor. Pembiayaan warung mikro merupakan salah satu produk BSM yang sedang berkembang dan sesuai dengan misi ke-2 BSM. PT BSM KCP Bogor Merdeka ingin mengetahui dari 11 faktor pembiayaan, faktor apa saja yang mempengaruhi realisasi pembiayaan mikro dan mengetahui karakteristik debitur pembiayaan mikro. Dengan menggunakan analisis regresi linier berganda dan dengan melakukan uji F serta Uji T pada α = 10% terdapat enam variabel yang mempengaruhi realisasi pembiayaan yaitu jenis kelamin, lama usaha, tingkat laba bersih per bulan, jenis usaha (perdagangan), jumlah pembiayaan yang diajukan dan nilai agunan dengan p-value berturut-turut (0,080; 0,097; 0,051, 0,044; 0,000; 0,000) dan dengan analisis kualitatif dapat diketahui bahwa karakteristik debitur pembiayaan mikro didominasi oleh jenis kelamin pria, usia 31-40 tahun, pendidikan SMA, jumlah tanggungan keluarga 2-4 orang, lama usaha di atas 2 tahun, laba bersih per bulan Rp 1.000.000-Rp 5.000.000, jenis usaha didominasi perdagangan, mayoritas frekuensi pinjaman nasabah 1-3 kali, jumlah pembiayaan yang diajukan <= Rp 20.000.000, nilai agunan nasabah Rp <= Rp 50.000.000, dan jenis penggunaan adalah produktif.

Kata kunci : Bank Syariah Mandiri, Warung Mikro, Realisasi Pembiayaan, Regresi Linier Berganda, Kualitatif, Uji F, Uji T, R2 .

ABSTRACT

SAMIRAH ALI . Analysis of Factors Affecting Microfinance Realization at PT Bank Syariah Mandiri KCP Bogor Merdeka. Guided by ALI MUTASOWIFIN.

PT BANK SYARIAH MANDIRI KCP BOGOR MERDEKA

SAMIRAH ALI

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Nama : Samirah Ali NIM : H24104066

Disetujui oleh

Ali Mutasowifin S.E., M. Ak. Pembimbing

Diketahui Oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

Puji dan syukur penulis panjatkan kepada Allah SWT atas Rahmat dan Ridho-Nya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam semoga tercurah kepada Nabi Muhamad SAW, keluarga, dan pengikutnya. Tema skripsi penulis yang dipilih dalam penelitian yang dilaksanakan pada bulan September sampai Desember 2013 ini adalah keuangan, dengan judul Analisis Faktor-Faktor Yang Mempengaruhi Realisasi Pembiayaan Mikro Pada PT Bank Syariah Mandiri KCP Bogor Merdeka.

Terima kasih penulis ucapkan kepada Bapak Ali Mutasowifin S.E., M. Ak. selaku pembimbing atas saran dan motivasi yang diberikan. Selain itu, penulis mengucapkan terimakasih kepada seluruh karyawan PT Bank Syariah Mandiri khususnya KCP Bogor Merdeka yang telah memberikan waktu untuk penulis dalam mengumpulkan dan menyelesaikan penelitian. Terima kasih penulis ucapkan juga kepada orang tua, keluarga, serta seluruh teman-teman atas doa dan kasih sayangnya.

Semoga skripsi ini bermanfaat bagi pembaca.

Bogor, Januari 2014

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Pengertian Bank 5

Pembiayaan di Bank Syariah 6

Usaha Kecil, Mikro dan Menengah (UMKM) 8

Penelitian Terdahulu 9

METODE 9

Kerangka Pemikiran 9

Lokasi dan Waktu Penelitian 12

Jenis dan Metode Pengumpulan Data 12

Analisis Data 12

Teknik Pengolahan Data 13

Asumsi dalam Regresi Linier Berganda 17

HASIL DAN PEMBAHASAN 19

Gambaran Umum Perusahaan 19

Visi dan Misi Perusahaan 20

Struktur Organisasi 21

Warung Mikro 22

Mekanisme Penyaluran Pembiayaan Mikro 22

Karakteristik Responden 23

Analisis Realisasi Pembiayaan Mikro pada PT Bank Syariah Mandiri

DAFTAR PUSTAKA 39

LAMPIRAN 40

DAFTAR TABEL

1 Perkembangan Jumlah Pelaku Usaha Menurut Skala Usaha Tahun 2010–

2011 1

2 Perkembangan Nilai Produk Domestik Bruto (PDB) Atas Dasar Harga Konstan 2000 menurut Skala Usaha Tahun 2010-2011 2 3 Perkembangan Jumlah Penyerapan Tenaga Kerja Menurut Skala Usaha

Tahun 2010-2011 3

4 Karakteristik responden berdasarkan jenis kelamin 24 5 Karakteristik Responden Berdasarkan Usia 24 6 Karakteristik Responden Berdasarkan Pendidikan 25 7 Karakteristik Responden Berdasarkan Jumlah Tanggungan 26 8 Karakteristik Responden Berdasarkan Lama Usaha 27 9 Karakteristik Responden Berdasarkan Tingkat Laba Bersih Per Bulan 28 10 Karakteristik Responden Berdasarkan Jenis Usaha 28 11 Karakteristik Responden Berdasarkan Frekuensi Pinjaman 29 12 Karakteristik Responden Berdasarkan Jumlah Pembaiyaan yang

Diajukan 30

13 Karakteristik Responden Berdasarkan Nilai Agunan 31 14 Karakteristik Responden Berdasarkan Jenis Penggunaan Pembiayaan 32 15 Hasil Pengujian Model Regresi Linier Berganda (I) 33 16 Hasil Pengujian Model Regresi Linier Berganda (II) 33

17 Hasil Uji Autokorelasi 34

18 Hasil Uji F 34

Karakteristik responden berdasarkan jenis kelamin 24

DAFTAR GAMBAR

1 Grafik realisasi pencairan warung mikro BSM KCP Bogor Merdeka bulan

Januari 2012 – Januari 2013 4

2 Kerangka pemikiran penelitian 11

3 Karakteristik responden berdasarkan jenis kelamin 24 4 Karakteristik responden berdasarkan usia 25 5 Karakteristik responden berdasarkan pendidikan 25 6 Karakteristik responden berdasarkan jumlah tanggungan keluarga 26 7 Karakteristik responden berdasarkan lama usaha 27 8 Karakteristik responden berdasarkan tingkat laba per bulan 28 9 Karakteristik responden berdasarkan jenis usaha 29 10 Karakteristik responden berdasarkan frekuensi pinjaman 29 11 Karakteristik responden berdasarkan jumlah pembiayaan yang

12 Karakteristik responden berdasarkan nilai agunan 31 13 Karakteristik responden berdasarkan jenis penggunaan pembiayaan 32

DAFTAR LAMPIRAN

1 Struktur organisasi Kantor Pusat 40

2 Struktur organisasi Kantor Cabang 41

3 Struktur organisasi Kantor Cabang Pembantu 42

4 Struktur organisasi Warung Mikro 43

PENDAHULUAN

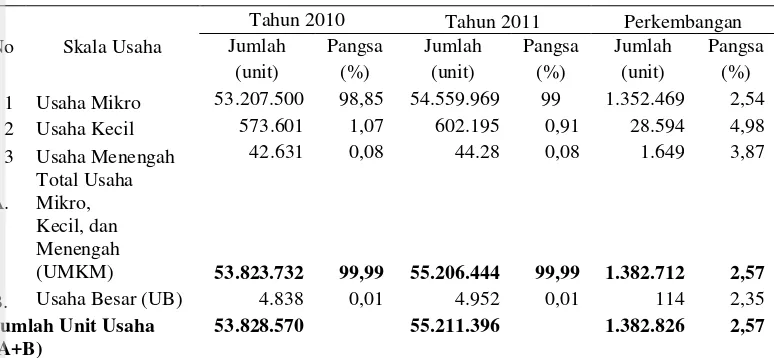

Latar BelakangUsaha Mikro, Kecil dan Menengah (UMKM) memiliki peranan penting dalam perekonomian di Indonesia. UMKM memiliki proporsi sebesar 93,11% dari total keseluruhan pelaku usaha di Indonesia atau sebanyak 52,76 juta unit (BPS,2009). Berikut data perkembangan jumlah pelaku usaha menurut skala usaha tahun 2010–2011, dapat dilihat pada Tabel 1.

Tabel 1 Perkembangan Jumlah Pelaku Usaha Menurut Skala Usaha Tahun 2010– 2011

No Skala Usaha

Tahun 2010 Tahun 2011 Perkembangan Jumlah Pangsa Jumlah Pangsa Jumlah Pangsa

(unit) (%) (unit) (%) (unit) (%)

Sumber : Kementerian Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia, 2012.

Berdasarkan data Kementerian Negara Koperasi dan Usaha Kecil Menengah (Tabel 1), dapat terlihat pada tahun 2010 UMKM di Indonesia sebanyak 53.823.732 unit atau sekitar 93,11% lebih dari total unit usaha yang ada. Selain itu, dapat diketahui bahwa usaha yang paling banyak adalah usaha mikro dengan jumlah 53.207.500 unit. Sedangkan usaha kecil (UK) sekitar 573.601 unit dan usaha menengah (UM) sekitar 42.631 unit usaha. Adapun yang tergolong sebagai usaha besar (UB) hanya 4.838 unit. Hal ini mengindikasikan bahwa usaha mikro dan kecil merupakan mayoritas dalam sektor usaha di Indonesia.

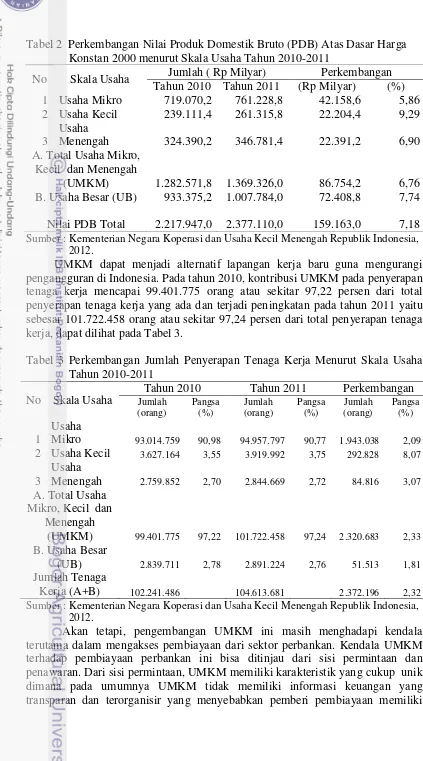

Tabel 2 Perkembangan Nilai Produk Domestik Bruto (PDB) Atas Dasar Harga Konstan 2000 menurut Skala Usaha Tahun 2010-2011

No Skala Usaha Jumlah ( Rp Milyar) Perkembangan Sumber : Kementerian Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia,

2012.

UMKM dapat menjadi alternatif lapangan kerja baru guna mengurangi pengangguran di Indonesia. Pada tahun 2010, kontribusi UMKM pada penyerapan tenaga kerja mencapai 99.401.775 orang atau sekitar 97,22 persen dari total penyerapan tenaga kerja yang ada dan terjadi peningkatan pada tahun 2011 yaitu sebesar 101.722.458 orang atau sekitar 97,24 persen dari total penyerapan tenaga kerja, dapat dilihat pada Tabel 3.

Tabel 3 Perkembangan Jumlah Penyerapan Tenaga Kerja Menurut Skala Usaha Tahun 2010-2011

No Skala Usaha

Tahun 2010 Tahun 2011 Perkembangan Jumlah Sumber : Kementerian Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia,

2012.

kesulitan dalam memperoleh informasi mengenai kondisi keuangan dan usaha dari UMKM. Hal tersebut menyebabkan bank kesulitan dalam meminimalisir risiko

default atas pembiayaan yang disalurkan kepada UMKM.

Bank perlu mengelola resiko pembiayaan yang terkandung dalam fortofolio pembiayaan. Dalam penerapan manajemen resiko pembiayaan, salah satu tujuannya adalah meyakinkan bahwa calon debitur yang diterima oleh bank adalah memang yang layak untuk diterima dan calon debitur yang ditolak oleh bank adalah memang seharusnya ditolak berdasarkan profil resiko dari calon debitur tersebut. Dengan menetapkan penilaian pembiayaan yang baik dan sesuai profil populasi dari calon debitur, maka bank memiliki kemampuan yang lebih baik dan konsisten untuk dapat mengambil keputusan yang lebih tepat untuk menyetujui pengajuan pembiayaan. Pada akhirnya bank tersebut akan memiliki debitur-debitur dengan resiko lebih rendah, yang juga berarti bahwa bank tersebut memiliki nilai non-performing financing yang lebih rendah dengan asumsi kondisi lainnya yang mendukung. Bank Syariah Mandiri memiliki market share sebesar 40% pada perbankan syariah di Indonesia. Konsentrasi pembiayaan mikro sangat difokuskan dibandingkan dengan pembiayaan lainnya. NOA (Number Of Account) tabungan BSM sebesar 3.565.432 nasabah yang tersebar di seluruh Indonesia dan berdasarkan riset BSM bahwa dari total keseluruhan nasabah BSM yang membutuhkan pembiayaan mikro sebesar 778.600.200 nasabah. Berdasarkan latar belakang inilah, penulis tertarik untuk melakukan penelitian yang berjudul

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI REALISASI

PEMBIAYAAN MIKRO PADA PT BANK SYARIAH MANDIRI KCP

BOGOR MERDEKA”’

Rumusan Masalah

Bank Syariah Mandiri mewujudkan salah satu misinya yaitu “Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM” dengan membuat produk pembiayaan khusus pada segmen mikro yang diberi nama Warung Mikro. Dalam hal ini, BSM tidak hanya memberikan bantuan dalam segi permodalan usaha mikro dan kecil, tetapi juga turut memberikan bantuan teknis agar usaha mikro kecil yang bersifat feasible dan belum bankable sehingga persyaratan dalam pengajuan pinjaman dapat terpenuhi. Hal ini bertujuan agar usaha mikro dan kecil tersebut menjadi bankable, seperti pengurusan sertifikat, surat izin dan sebagainya sehingga usaha mikro dan kecil dapat dengan mudah mengembangkan usahanya. Saat ini Warung Mikro BSM bisa juga dipergunakan untuk kebutuhan konsumtif (renovasi rumah, biaya sekolah, pembelian mobil dan motor) dan bagi karyawan yang baru akan memulai usaha juga memungkinkan untuk diberi modal melalui pembiayaan Warung Mikro BSM.

penyeleksian calon debitur agar dapat meningkatkan kualitas dan kuantitas pembiayaan.

Berikut adalah Grafik realisasi Warung Mikro BSM KCP Bogor Merdeka pada bulan Januari 2012 – Januari 2013, dapat dilihat pada Gambar 1.

Gambar 1 Grafik Realisasi Pencairan Warung Mikro BSM KCP Bogor Merdeka bulan Januari 2012 – Januari 2013

Terlihat dengan terjadinya kecendrungan penurunan pembiayaan mikro oleh karena itu penting menganalisis faktor-faktor yang mempengaruhi realisasi pembiayaan mikro pada BSM KCP Bogor Merdeka. Selain itu, diperoleh data dari Warung Mikro BSM KCP Bogor Merdeka bahwa setiap pengajuan pembiayaan nasabah tidak semua akan disetujui sesuai dengan pengajuan nasabah. Dari data debitur yang diperoleh sebanyak 112 nasabah pembiayaan mikro terdapat 80 nasabah yang mendapatkan platfond yang lebih rendah dari pengajuan yaitu sekitar 71% mendapatkan pembiayaan yang lebih rendah dari pengajuan, sedangkan yang sesuai dengan pengajuan hanya 29%. Dengan demikian diharapkan BSM KCP Bogor Merdeka dapat menentukan langkah yang tepat dalam menentukan pembiayaan mikro, sehingga pertumbuhan pembiayaan dapat meningkat.

Berdasarkan data yang telah diperoleh, maka masalah yang dapat dirumuskan antara lain :

1. Bagaimanakah karakteristik debitur pembiayaan Mikro BSM KCP Bogor Merdeka ?

2. Faktor-faktor apa sajakah yang mempengaruhi realisasi pembiayaan Mikro BSM KCP Bogor Merdeka ?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah disebutkan di atas, maka penelitian ini bertujuan :

1. Mengidentifikasi karakteristik debitur pembiayaan Mikro BSM KCP Bogor Merdeka.

2. Menganalisis faktor-faktor yang mempengaruhi realisasi pembiayaan Mikro pada PT Bank Syariah Mandiri KCP Bogor Merdeka.

Manfaat penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat dan masukan, sebagai berikut :

1. Bagi Pihak Bank, dapat menjadi salah satu bahan acuan atau masukan bagi manajemen terutama bagian pembiayaan mikro untuk mempertimbangkan langkah strategis berdasarkan pada hasil analisis faktor-faktor realisasi pembiayaan mikro.

2. Bagi peneliti, menjadi referensi bagi penelitian selanjutnya yang berkaitan dengan analisis faktor-faktor yang mempengaruhi realisasi pembiayaan mikro, kecil, dan menengah.

Ruang Lingkup Penelitian

Penelitian ini memfokuskan pada produk mikro yaitu pinjaman dengan platfond Rp 2.000.000 sampai dengan Rp 100.000.000 dengan jangka waktu pembiayaan 1-3 tahun, dengan sistem angsuran (pinjaman angsuran berjangka). Data diambil dari debitur produktif (wiraswasta) Warung Mikro Bank Syariah Mandiri KCP Bogor Merdeka sebanyak 112 debitur dan yang masih aktif dari 01 September 2010 sampai dengan 31 Maret 2013.

TINJAUAN PUSTAKA

Pengertian Bank

Pengertian bank menurut Undang-Undang RI Nomor 10 tahun 1998 dalam Dendawijaya (2005) adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Kegiatan suatu bank adalah menarik dana dari masyarakat dalam bentuk tabungan, deposito, dan giro dengan imbalan berupa bunga simpanan sehingga masyarakat akan tertarik untuk menyimpan uangnya di bank. Kemudian bank menyalurkannya kembali kepada masyarakat dalam bentuk kredit.

Jenis atau bentuk bank bermacam-macam, tergantung pada cara penggolongannya. Dendawijaya (2005) mengemukakan beberapa jenis bank dan penggolongannya, berikut ini adalah penggolongan berdasarkan hal-hal sebagai berikut :

1. Formalitas berdasarkan undang-undang.

2. Kepemilikannya

a. Bank milik negara ( Badan Usaha Milik Negara atau BUMN)

b. Bank milik pemerintah daerah (Badan Usaha Milik Daerah atau BUMD) c. Bank swasta nasional

d. Bank swasta campuran (nasional dan asing) e. Bank milik asing (cabang atau perwakilan) 3. Penekanan kegiatan usahanya

a. Bank retail (retail banks)

b. Bank korporasi (corporate banks) c. Bank Komersil ( commercial banks) d. Bank pedesaan ( rural banks)

e. Bank pembangunan ( development banks) 4. Pembayaran bunga atau pembagian hasil usaha

a. Bank konvesional

b. Bank berdasarkan prinsip syariah

Pembiayaan di Bank Syariah

Pengertian Pembiayaan

Definisi pembiayaan menurut Undang-Undang No.10 Tahun 1998 tentang Perbankan dalam pasal 1 ayat 2 menyebutkan bahwa, pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank atau pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Sedangkan dalam Peraturan Bank Indonesia No 8/21/PBI/2006 tentang Penilaian Kualitas Aktiva Bank Umum yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah, pengertian dari pembiayaan tersebut diperjelas lagi bahwa pembiayaan adalah penyedia dana atau tagihan yang dipersamakan dengan itu berupa :

a. transaksi bagi hasil dalam bentuk Mudharabah dan Musyrakah;

b. transaksi sewa dalam bentuk Ijarah atau sewa dengan opsi perpindahan hak milik dalam bentuk Ijarah Muntahiyah bit Tamlik;

c. transaksi jual beli dalam bentuk piutang Murabahah, Salam, Istishna; d. transaksi pinjam meminjam dalam bentuk piutang Qardh; dan

e. transaksi multijasa dalam bentuk Ijarah atau Kafalah.

Unsur-Unsur Pembiayaan

Unsur-unsur yang terkandung dalam kredit atau pembiayaan menurut Komarudin Sastradipoera (2004) adalah sebagai berikut :

1. Amanat (dari bahasa arab, amuna yang berarti jujur, dapat dipercaya, atau titipan) adalah segala hal dipercayakan kepada manusia, baik berkaitan dengan hak dirinya, hak pihak lain, maupun hak Allah. Bank yakin bahwa prestasi akan diberikan kepada para nasabah akan diterima kembali di waktu tertentu kelak.

2. Waktu. Dalam setiap transaksi kredit terdapat suatu periode waktu antara saat pemberian prestasi dan saat pengembaliannya. Dalam transaksi kredit terdapat tenggang waktu antara peristiwa prestasi dengan kontraprestasi.

3. Risiko. Setiap kredit senantiasa menganduk risiko tertentu, mungkin risiko kehilangan seluruhnya atau sebagian. Hal ini disebabkan oleh ketidkpastian di masa yang akan datang.

4. Prestasi. Prestasi nampak sebagai suatu yang diserahkan oleh pemberi kredit (kreditur) kepada penerima kredit (debitur).

5. Perjanjian dua belah pihak. Kredit bermuka ganda: pemberi amanat dan penerima amanat (debitur) berupa utang, suatu kewajiban yang harus dipenuhi, sementara dari sudut pemberi amanat (kreditur) berupa kredit, suatu kepercayaan dan harapan bahwa debitur mau memenuhi kewajibannya pada waktu jatuh tempo.

6. Perjanjian keuangan. Terkecuali dalam keadaan khusus atau luar biasa, utang dan kredit dalam perekonomian modern, dinyatakan atau dihitung dalam satuan uang (atau alat bayar) yang menjadi „baku pembayaran yang ditunda.

Kebijakan Pembiayaan

Dalam memberikan pembiayaan, selayaknya bank syariah selalu berpegang pada prinsip yang sering disebut dengan konsep 5C sebagai berikut : 1. Character, yaitu penilaian karakter calon debitur berupa moral, watak atau pun

sifat-sifat personality untuk mengetahui sejauh mana itikad baik calon debitur untuk memenuhi perjanjain sesuai yang telah disepakati.

2. Capacity, yaitu untuk melihat kemampuan calon debitur dalam mengelola usahanya secara sehat menyangkut kemampuan debitur untuk melunasi kewajibannya.

3. Capital, yaitu penilaian atas modal yang dimiliki calon debitur apakah memadai untuk menjalankan dan memelihara kelangsungan usahanya.

4. Collateral, yaitu adanya penilaian jaminan yang diserahakn calon debitur untuk mengetahui sejauh mana nilai barang jaminan dapat menutup risiko kegagalan pengembalian kewajiban-kewajiban debitur.

Pembiayaan Mikro

Pembiayaan mikro merupakan pembiayaan berdasarkan prinsip syariah dalam penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank atau pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil yang diperuntukkan bagi usaha mikro yaitu usaha produktif yang dikelola oleh perorangan atau badan hukum dengan memiliki kekayaan bersih maksimal Rp 50 juta di luar tanah dan bangunan dengan tingkat penjualan bersih tahunan sampai dengan Rp 300 juta, sesuai dengan Undang-Undang No. 20 Tahun 2008 tentang UMKM.

Usaha Mikro, Kecil dan Menengah (UMKM)

Pengertian UMKM

Menurut Undang-Undang No. 20 Tahun 2008 pengertian Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam Undang-Undang ini.

Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan Usaha Kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam UndangUndang ini.

Kriteria UMKM

Menurut Undang-Undang Nomor 20 Tahun 2008 kriteria Usaha Mikro, Kecil, dan Menengah adalah:

1. Kriteria Usaha Mikro adalah sebagai berikut:

a. memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan paling banyak Rp300.000.000,00 (tiga ratus jutarupiah).

2. Kriteria Usaha Kecil adalah sebagai berikut:

b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

3. Kriteria Usaha Menengah adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau b. memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,00 (dua milyar

lima ratus juta rupiah) sampai dengan paling banyak Rp50.000.000.000,00 (lima puluh milyar rupiah).

Penelitian Terdahulu

Lubis dan Rachmina (2011) menemukan terdapat beberapa faktor yang mempengaruhi realisasi dan pengembalian kredit KUR. Penelitian ini menggunakan Analisis Regresi Berganda dan Analisis Regresi Logistik Biner. Hasil penelitian juga menunjukan bahwa faktor omzet usaha, tingkat laba bersih, jenis usaha, jumlah kredit yang diajukan, dan nilai agunan berpengaruh secara signifikan terhadap realisasi KUR. Sementara faktor-faktor yang berpengaruh signifikan terhadap tingkat pengembalian KUR (lancar atau menunggak) adalah jenis kelamin, tingkat pendidikan, jangka waktu pengembalian, dan kewajiban per bulan membayar cicilan dan bunga kredit.

Mulyarto (2009) menemukan terdapat beberapa faktor yang mempengaruhi realisasi kredit KUR. Penelitian ini menggunakan Analisis Regresi Berganda. Berdasarkan hasil penelitian, dapat diketahui faktor-faktor yang mempengaruhi realisasi KUR di BRI Unit Leuwiliang adalah jumlah pendapatan atau penghasilan, pengalaman pengambilan kredit, lama usaha dan modal usaha. Dari semua faktor-faktor yang mempengaruhi realisasi ada yang mempengaruhi secara negatif, yaitu aset keluarga, aset usaha dan lama pendidikan.

Perbedaan dengan penelitian terdahulu terletak pada jumlah sample yang diambil yaitu sebanyak 116 sampel dan 80 sample dan berusaha pada sektor agribisnis dengan platfond kredit sampai 5 juta rupiah serta menggunakan kuisioner kepada nasabah. Sedangkan pada penelitian ini mengambil sample sebesar 112 dan berusaha pada usaha mikro dengan platfond 2 juta rupiah sampai dengan 100 juta rupiah serta tidak menggunakan kuisioner kepada nasabah, hanya menggunakan data dari bank (data sekunder).

METODE

Kerangka Pemikiran

dikenal. Pada bulan November 1999, Bank Syariah Mandiri berdiri dan merupakan anak perusahaan dari PT Bank Mandiri. PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik (Better Ways for Greater Indonesia).

Sesuai dengan salah satu misi Bank Syariah Mandiri yaitu “Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM” maka pada tahun 2009, BSM menciptakan sebuah produk pembiayaan yang berkaitan dengan usaha mikro, kecil dan menengah yaitu Warung Mikro. Warung Mikro BSM bisa dibilang termasuk baru dibandingkan dengan perbankan lainnya seperti BRI yang sudah sangat terkenal dengan pembiayaan pada sektor mikro. Oleh karena itu perlu adanya analisa faktor-faktor apa saja yang mempengaruhi realisasi pembiayaan mikro.

Realisasi pembiayaan merupakan salah satu indikator keberhasilan dari perusahaan dalam menjalankan fungsinya sebagai penyalur dana yang dihimpun dari masyarakat dalam rangka meningkatkan taraf hidup masyarakat. Penelitian difokuskan pada faktor-faktor yang mempengaruhi realisasi pembiayaan mikro BSM KCP Bogor Merdeka.

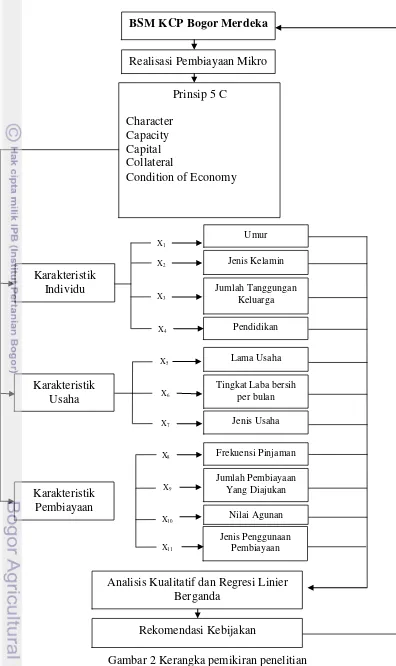

Faktor-faktor yang mempengaruhi realisasi pembiayaan mikro BSM ini didasarkan pada prinsip 5C yaitu character, capacity, capital, collateral, dan condition of economic. Berdasarkan pada prinsip 5C ini pemodelan dalam mengestimasi faktor-faktor yang mempengaruhi realisasi pembiayaan mikro BSM ditetapkan dengan memodifikasi prinsip 5C.

Variabel yang diturunkan dari prinsip 5C ini meliputi karakteristik individu, usaha, dan pembiayaan. Karakteristik individu meliputi variabel umur, jenis kelamin, jumlah tanggungan dan pendidikan. Karakteristik usaha meliputi variabel lama usaha, tingkat laba bersih perbulan, dan jenis usaha. Sedangkan karakeristik pembiayaan meliputi variabel frekuensi pinjaman, jumlah pembiayaan yang diajukan, nilai agunan dan jenis penggunaan pembiayaan.

Berdasarkan pada karakteristik individu dapat diketahui sejauh mana pengaruh nyata atas variabel independen yaitu variabel umur, jenis kelamin, jumlah tanggungan dan pendidikan. Karakteristik usaha juga digunakan untuk mengetahui pengaruh atas variabel lama usaha, tingkat laba bersih perbulan, dan jenis usaha. Sementara, variabel frekuensi pinjaman, jumlah pembiayaan yang diajukan, nilai agunan dan jenis penggunaan pembiayaan dipilih untuk mengetahui sejauh mana pengaruh variabel tersebut terhadap karakteristik pembiayaan.

Semua variabel tersebut diperkirakan mempunyai pengaruh nyata terhadap tingkat pertumbuhan realisasi pembiayaan mikro BSM KCP Bogor Merdeka, dengan demikian pihak bank dapat memperhatikan karakteristik debitur dalam menyetujui permohonan pinjaman.

Gambar 2 Kerangka pemikiran penelitian

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank Syariah Mandiri KCP Bogor Merdeka yang berlamat di Jl Merdeka No 63, Bogor selama tiga bulan, yaitu dari bulan September sampai dengan bulan Desember 2013. Lokasi penelitian ini di tentukan dengan sengaja dengan pertimbangan bahwa realisasi pembiayaan mikro di Bank Syariah Mandiri KCP Bogor Merdeka masih menunjukkan pertumbuhan negatif sehingga berpotensi untuk dijadikan tempat penelitian.

Jenis dan Metode Pengumpulan Data

Data yang dikumpulkan adalah data primer dan data sekunder.

1. Data primer merupakan data yang diperoleh melalui wawancara langsung dengan pihak Bank Syariah Mandiri KCP Bogor Merdeka. Data yang digunakan oleh peneliti hanya menggunakan data dari pihak internal bank dan tidak menggunakan kuisioner, dikarenakan data yang diperoleh oleh pihak bank dengan cara wawacara langsung dengan debitur sekaligus melakukan survei untuk melihat kebenaran data debitur. Oleh karena itu data yang terdapat di bank lebih terpercaya dibandingkan dengan kuisioner kepada debitur.

2. Data sekunder diperoleh :

a. Laporan posisi pembiayaan dari tahun 2010 sampai dengan tahun 2013. b. Studi pustaka, yaitu mengumpulkan data dari buku atau literatur-literatur

yang mendukung penelitian.

c. Dokumentasi, yaitu mengambil data historis berupa catatan yang mendukung dari pihak bank atau pihak yang terkait.

Analisis Data

Pengolahan data dalam penelitian ini menggunakan perangkat komputer dengan aplikasi program Minitab 14 (Iriawan dan Astuti 2006). Nazir (2003) mendefinisikan analisis data merupakan bagian yang sangat penting dalam metode ilmiah, karena dengan analisis, data tersebut dapat diberi arti dan makna yang berguna dalam memecahkan masalah dalam penelitian. Analisis data yang digunakan adalah analisis kualitatif dan analisis kuantitatif.

Analisis Kualitatif

Analisis kualitatif merupakan suatu metode dalam meneliti suatu status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, maupun suatu kelas peristiwa pada masa yang akan datang. Tujuannya adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, akurat dan faktual mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

penyaluran pembiayaan mikro dengan menyajikan tabulasi berdasarkan pada karakeristik variabel yang mempengaruhi realisasi pembiayaan mikro.

Analisis Kuantitatif

Model analisis kuantitatif yang digunakan adalah analisis faktor-faktor yang berpengaruh pada realisasi pembiayaan mikro dengan menggunakan model analisis Regresi Linier Berganda. Dengan demikian dapat diketahui sejauh mana variabel independen berpengaruh secara nyata atau tidak terhadap variabel dependen yaitu tingkat realisasi pembiayaan mikro di Bank Syariah Mandiri KCP Bogor Merdeka.

Variabel independen terdiri dari turunan karakeristik individu, usaha, dan pembiayaan. Yang meliputi variabel umur, variabel jenis kelamin, variabel jumlah tanggungan, variabel pendidikan, variabel lama usaha, variabel laba bersih per bulan, variabel jenis usaha, variabel frekuensi pinjaman, variabel jumlah pembiayaan yang diajukan, variabel nilai agunan dan jenis penggunaan pembiayaan.

Teknik Pengolahan Data

Teknik pengolahan data yang dilakukan dengan melakukan analisis faktor-faktor yang mempengaruhi realisasi pembiayaan mikro dengan metode Regresi Linier Berganda. Metode Regresi Linier Berganda merupakan suatu model analisis untuk mengetahui pengaruh variabel-variabel independen yang berskala metrik (dengan variabel yang belum berskala metrik diubah menjadi variabel dummy) dengan variabel dependen yang juga berskala metrik. Model ini merupak model yang terbaik dalam memprediksi arah, besar koefisien dan sensitivitas perubahan variabel dependen atas perubahan variabel-variabel independen.

Variabel dependen merupakan variabel jumlah realisasi pembiayaan mikro terakhir yang diterima oleh nasabah. Sedangkan variabel independent merupakan turunan dari prinsip 5C yang meliputi; karakteristik individu, karakteristik usaha, dan karakteristik pembiayaan. Karakeristik individu yang diduga mempunyai pengaruh terhadap realisasi pembiayaan mikro yaitu umur, jenis kelamin, jumlah tanggungan dan pendidikan. Karakteristik usaha yang diduga mempunyai pengaruh yaitu lama usaha, laba bersih per bulan, dan jenis usaha. Karakteristik pembiayaan yang diduga mempunyai pengaruh yaitu frekuensi pinjaman, jumlah pembiayaan yang diajukan, nilai agunan, dan jenis penggunaan pembiayaan. Variabel-variabel tersebut diduga berpengaruh terhadap realisasi pembiayaan mikro di Bank Syariah Mandiri KCP Bogor Merdeka.

Estimasi model untuk analisis faktor-faktor yang mempengaruhi realisasi pembiayaan mikro berdasarkan pada karakteristik individu, karakteristik usaha, dan kakteristik pembiayaan yaitu:

Y = β0 + β1X1 + β2X2 + … + β11X11

Keterangan :

Y = Variabel dependen yaitu jumlah realisasi pembiayaan (Rp)

X1,…,X11 = Variabel independen

X1 = usia (tahun)

X2 = jenis kelamin, sebagai variabel dummy (pria=1 dan wanita =0)

X3 = jumlah tanggungan (orang)

X4 = pendidikan (tingkat pendidikan)

X5 = lama usaha (tahun)

X6 = tingkat laba bersih per bulan (Rp)

X7 = jenis usaha (jenis usaha)

X8 = frekuensi pinjaman (kali)

X9 = jumlah pembiayaan yang diajukan (Rp)

X10 = nilai agunan (Rp)

X11 = jenis penggunanan pembiayaan (penggunaan pembiyaan)

β1,..β11 = koefisien variabel independen

Hipotesis yang diajukan dalam penelitian ini meliputi faktor-faktor yang mempengaruhi realiasasi pembiayaan mikro pada BSM KCP Bogor Merdeka yaitu karakteristik individu, kakateristik usaha, dan karakteristik pembiayaan. Dimana hipotesis untuk karakteristik individu yaitu :

H1 = Umur debitur diduga berpengaruh positf terhadap realisasi

pembiayaan mikro

Umur mempunyai pengaruh terhadap realisasi atas dasar pertimbangan bahwa semakin meningkat umur seseorang akan semakin meningkat pula tingat kematangan berpikirnya.

H2 = Jenis kelamin diduga berpengaruh positif terhadap realisasi

pembiayaan mikro

Jenis kelamin laki-laki mempunyai pengaruh positif terhadap realiasasi berdasarkan pada asumsi bahwa laki-laki merupakan penanggung jawab keluarga sehingga laki-laki berperan sebagai pencari nafkah bagi keluarganya.

H3 = Jumlah tanggungan diduga berpengaruh negatif terhadap realisasi

pembiayaan mikro

Jumlah tanggungan berpengaruh negatif terhadap realiasasi pembiayaan mikro dengan dasar asumsi bahwa semakin banyak jumlah tanggunggan akan semaikn besar pengeluaran seseorang sehingga kemampuan dalam membayar pinjaman akan semakin kecil.

H4 = Pendidikan diduga berpengaruh positif terhadap realisasi pembiayaan

mikro

Pendidikan berpengaruh positif terhadap realiasasi pembiayaan mikro. Semakin tinggi tingkat pendidikan nasabah akan semakin mengetahui bagaimana cara mengelola usaha dengan baik. Pendidikan diukur dengan mengetahui tingkat pendidikan formal nasabah.

H5 = Lama usaha diduga berpengaruh positif terhadap realisasi pembiayaan

mikro

Lama usaha diduga mempunyai pengaruh positif terhadap realisasi berdasarkan pada asumsi bawa semakin lama usaha akan semakin matang debitur dalam mengelola usahanya sehingga pengalaman dalam mengelola usaha akan berpergaruh terhadap kelangsungan usaha debitur.

H6 = Laba bersih per bulan diduga berpengaruh positif terhadap realisasi

pembiayaan mikro

Laba bersih per bulan berpengaruh positif dengan landasan asumsi bahwa semakin tinggi laba bersih per bulan akan semakin besar pula tingkat kemampuan membayar pinjaman debitur.

H7 = Jenis usaha diduga berpengaruh positif terhadap realisasi pembiayaan

mikro

Jenis usaha diduga mempunyai pengaruh positif terhadap realisasi pembiayaan berdasarkan pada asumsi bahwa perbedaan jenis usaha akan mempengaruhi realisasi pembiayaan. Jenis usaha dibagi menjadi tiga yaitu, perdagangan, manufaktur dan jasa.

Sedangkan hipotesis untuk karakteristik pembiayaan yaitu :

H8 = Frekuensi pinjaman diduga berpengaruh positif terhadap realisasi

pembiayaan mikro

Frekuensi pinjaman yang dilakukan oleh debitur diduga berpengaruh positif terhadap realisasi pembiayan dengan dasar bahwa pinjaman yang diajukan sebelumnya dapat dijadikan rujukan bagi analis pembiyaan dalam menilai lancar atau tidaknya pinjaman yang diajukan oleh debitur, sehingga track record

frekuensi pembiayaan menjadi penting dalam realisasi pembiayaan mikro.

H9 = Jumlah pembiayaan yang diajukan diduga berpengaruh negatif

terhadap realisasi pembiayaan mikro

Jumlah pembiayaan yang diajukan diduga berpengaruh negatif terhadap realisasi pembiayaan. Semakin banyak pinjaman yang diajukan akan semakin semakin banyak pula persyaratan yang harus dipenuhi oleh debitur.

H10 = Nilai agunan diduga berpengaruh positif terhadap realisasi

pembiayaan mikro

Nilai agunan diduga berpengaruh positif terhadap realisasi pembiayaan mikro, dengan dasar asumsi bahwa semakin besar nilai agunan akan semakin besar tanggung jawab debitur dalam melakukan pembayaran pinjaman pembiayaan yang diajukan.

H11 = Jenis penggunaan pembiayaan diduga berpengaruh positif terhadap

realisasi pembiayaan mikro

tingkat pengembaliannya akan lebih lancar dibandingkan dengan jika penggunaan dana untuk keperluan yang konsumtif.

Uji Signifikasi Model

Pengujian terhadap kelayakan model menggunakan statistik F yang merupakan nisbah maksimum untuk mengetahui peran faktor-faktor Xi secara bersama-sama (simultan) terhadap variabel dependen (Y). Uji F dirumuskan sebagai berikut :

Keterangan :

SSRegression = Sum Square Regression (jumlah kuadrat kolom)

DFRegression = Degree of Freedom Regression (derajat bebas kolom)

SSError = Sum Square Error (jumlah kuadrat galat)

DFError = Degree of Freedom Error (derajat bebas galat)

MSRegression = Mean Square Regression (jumlah kuadrat untuk nilai

tengah kolom)

MSError = Mean Square Error (jumlah kuadrat untuk nilai tengah

galat) Hipotesis

H0 = β1 = β2 = … = βk = 0

H0 = Minimal ada satu slope β≠ 0

Statistik Uji Fhitung menyebar mengikuti sebaran F dengan derajat

pembilang = DFRegression= v1=k, dan derajat bebas penyebut = DFError = v2 =

(n-k-1). Jika nilai Fhitung > Xα(v1,v2) atau bila nilai P dari nilai statistik F lebih kecil

dari taraf nyata (α = 0,05) maka keputusannya menolak Ho artinya ada setidak-tidaknya satu variabel independent yang berpengaruh nyata terhadap variabel dependent.

Akurasi Model Dugaan

Akurasi model dugaan (goodness of fit) ini dilakukan dengan cara melihat besaran koefisien determinasi (R2) yang mengukur besarnya variasi variabel independent yang dapat dijelaskan oleh model dugaan. Semakin besar tingkat keragaman yang dapat dijelaskan oleh suatu model maka akan semakin besar koefisien determinasi yang diperoleh (Gujarati, 2007). Koefisien determinasi dapat dirumuskan sebagai berikut :

R2 = 1 -

Keterangan

MSError = Mean Square Error (jumlah kuadrat untuk nilai tengah

galat)

S2y = simpangan baku untuk variabel dependen

Uji Signifikasi Variabel Prediktor Secara Individu

Pengujian signifikansi terhadap masing-masing variabel independen secara individu dihitung dengan menggunakan uji T, dengan rumus sebagai berikut ;

T

hit =Keterangan

bj = slope variabel Xj

bj(Ho) = slope konstanta (dijelaskan pada Ho)

= standard error Hipotesis :

Ho = βj = 0 (variabel Xj tidak mempengaruhi variabel Y)

Ho = βj≠ 0 (variabel Xj mempengaruhi variabel Y)

Statistik Uji Thitung menyebar mengikuti sebaran T dengan derajat bebas = DFError = (n-k-1). Jika nilai Thitung > X (α/2 [n - k - 1]) atau bila nilai P dari nilai

statistik T lebih kecil dari taraf nyata (α = 0,05) maka keputusannya menolak Ho artinya variabel independen ke j tersebut berpengaruh secara nyata terhadap variabel dependen.

Asumsi Dalam Analisis Regresi Linier

Analisis regresi dipergunakan untuk menelaah hubungan antara dua variabel atau lebih, terutama untuk menelusuri pola hubungan yang modelnya belum diketahui dengan sempurna, atau untuk mengetahui bagaimana variasi dari beberapa variabel independen mempengaruhi variabel dependen dalam suatu fenomena yang kompleks. Jika X1,X2,…Xk adalah variabel independen dan Y

adalah variabel dependen maka terdapat hubungan fungsional antara variabel X dan Y. Variabel respon (Y) sering disebut variabel dependen karena peneliti tidak dapat mengendalikannya, sedangkan variabel predictor (X) atau yang disebut variabel independen karena peneliti bebas mengendalikannya.

Analisis regresi dapat mempelajari bagaimana eratnya antara satu atau beberapa variabel independen dengan sebuah variabel dependen (Nazir, 2003). Ada empat usaha pokok yang dilaksanakan dalam melakukan analisis regresi yaitu ;

1. Mengadakan estimasi pada parameter berdasarkan pada data empiris.

2. Menguji berapa besar variasi variabel dependen dapat diterangkan oleh variable independen.

3. Menguji apakah estimasi parameter tersebut signifikan atau tidak.

Jika parameter dari suatu hubungan fungsional antara satu variabel dependen dengan lebih dari satu variabel ingin diestimasikan, maka analisis regresi yang dikerjaan berkenaan dengan regresi linier berganda (multiple regression), atau dengan kata lain analisis Regresi Berganda memiliki lebih dari satu variabel predictor. (Nazir, 2003). Selain itu, dapat diartikan analisis Regresi Berganda adalah alat untuk meramalkan nilai pengaruh dua atau lebih variabel independen terhadap variabel dependen, untuk mengetahui ada tidaknya pengaruh hubungan fungsional antar variabel independen dan dependen.

Untuk membuat suatu persamaan regresi linier berganda diperlukan beberapa asumsi mendasar, yaitu normalitas, homogenitas, multikolinieritas, dan autokorelasi (Sunyoto, 2011). Dalam penelitian ini, analisis regresi yang digunakan adalah regresi linier berganda karena memiliki sebelas variabel bebas dan satu variabel dummy, asumsi yang digunakan dalam penelitian ini adalah normalitas, homogenitas multikolinieritas dan autokorelasi.

Uji Normalitas

Normalitas atau disebut juga uji kenormalan data diperlukan dalam analisis regresi berganda, hal ini disebabkan metode ini merupakan salah satu metode analisis parametrik. Kenormalan diketahui melalui sebaran regresi yang merata disetiap nilai. Salah satu cara yang digunakan untuk melihat normalitas data adalah dengan melihat plot garis dari standardized residual cumulative probability. Apabila sebaran data berada pada garis normal, maka dapat dikatakan bahwa data yang diuji memiliki sebaran yang normal dan sebaliknya jika garis tidak terletak disekitar garis, maka data tidak normal (Sunyoto, 2011).

Uji Homogenitas

Uji Homoskedastisitas ini pada dasarnya menyatakan bahwa nilai-nilai variabel terikat (Y) bervariasi dalam satuan yang sama. Untuk menguji asumsi ini, dibuat plot antara standardized residual dengan faktor X. Jika tidak terdapat suatu pola dalam plot tersebut maka dikatakan bahwa data tersebut homogen (Sunyoto, 2011).

Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independent variable). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas, karena jika hal tersebut terjadi maka variabel-variabel tersebut tidak ortogonal atau terjadi kemiripan. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas bernilai nol. Uji ini untuk menghindari kebiasaan dalam proses pengambilan keputusan mengenai pengaruh parsial masing-masing variabel independen terhadap variabel dependen. Untuk mendeteksi apakah terjadi problem multikolinearitas dapat diketahui dengan Variace Inflation Factor (VIF) dan Tolerance. Pedoman suatu model regresi yang bebas multikolinearitas menurut Sunyoto (2011) adalah sebagai berikut :

b. Mempunyai angka tolerance mendekati 1.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya. Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, manufaktur perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

Pada saat bersamaan, pemerintah melakukan

penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

Visi dan Misi Perusahaan

Profil Perusahaan

Profil:

Nama: PT Bank Syariah Mandiri

Alamat: Wisma Mandiri I, Jl. MH. Thamrin No. 5

Jakarta 10340 – Indonesia

Telepon: (62-21) 2300 509, 3983 9000 (Hunting)

Faksimili: (62-21) 3983 2989

Situs Web: www.syariahmandiri.co.id

Tanggal Berdiri: 25 Oktober 1999

Tanggal Beroperasi: 1 November 1999

Modal Dasar:

Rp2.500.000.000.000,-Modal Disetor:

Rp1.158.243.565.000,-Kantor Layanan: 712 kantor, yang tersebar di 33 provinsi

di seluruh Indonesia

Jumlah jaringan ATM BSM: 757 ATM Syariah Mandiri, ATM Mandiri

10,361,ATM Bersama 40,959 unit

(includeATM Mandiri danATM BSM), ATM

Prima 42,209 unit, EDC BCA 159,703 unit, ATM BCA 9,175 dan Malaysia Electronic

Payment System (MEPS) 7,435 unit.

Jumlah Karyawan: 15.354 orang (Per September 2012)

Kepemilikan Saham

1. PT Bank Mandiri: 231.648.712 lembar saham (99,999999%)

2. PT Mandiri Sekuritas: 1 lembar saham (0,000001%).

Visi

Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha.

Misi

1. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan

2. Mengutamakan penghimpunan dana konsumer dan penyaluran

pembiayaan pada segmen UMKM

3. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat

4. Mengembangkan nilai-nilai syariah universal

5. Menyelenggarakan operasional bank sesuai standar perbankan yang sehat.

Setelah melalui proses yang melibatkan seluruh jajaran pegawai sejak pertengahan 2005, lahirlah nilai-nilai perusahaan yang baru yang disepakati bersama untuk di-shared oleh seluruh pegawai Bank Syariah Mandiri yang disebut Shared Values Bank Syariah Mandiri. Shared Values Bank Syariah

Mandiri disingkat “ETHIC”.

Excellence:

Berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan.

Teamwork:

Mengembangkan lingkungan kerja yang saling bersinergi.

Humanity:

Menjunjung tinggi nilai-nilai kemanusiaan dan religius.

Integrity:

Menaati kode etik profesi dan berpikir serta berperilaku terpuji.

Customer Focus:

Memahami dan memenuhi kebutuhan pelanggan untuk menjadikan Bank Syariah Mandiri sebagai mitra yang terpercaya dan menguntungkan.

Struktur Organisasi

BSM dipimpin oleh seorang direktur utama yang dibantu oleh lima orang direktur yang membidangi bisnis. Masing-masing direktur membawahi bidang bisnis mikro dan kecil, bisnis commercial, bidang koporasi, bidang manajemen resiko, dan bidang kepatuhan. Secara struktural direksi membawahi para kepala divisi di kantor pusat dan pemimpin wilayah di kantor wilayah BSM. Struktur Organisasi BSM Pusat dapat dilihat pada Lampiran 1.

Unit kerja di kantor pusat BSM meliputi berbagai bidang bisnis, yang masing-masing dipimpin oleh para kepala divisi dibantu oleh wakil kepala divisi yang membawahi para kepala bagian dan staf. Unit kerja di tingkat wilayah dipimpin oleh pemimpin wilayah yang dibantu oleh wakil pemimpin wilayah, yang membawahi pemimpin cabang yang ada di wilayah tersebut.

Unit kerja di kantor cabang BSM dipimpin oleh pemimpin cabang yang dibantu oleh kepala cabang pembantu yang membawahi masing-masing cabang pembantu di wilayah cabang. Struktur organisasi kantor cabang dapat dilihat pada Lampiran 2.

Warung Mikro

Warung mikro Bank Syariah Mandiri berdiri pada tahun 2009. Berdasarkan dasar hukum yang ada maka BSM menerbitkan produk layanan pembiayaan mikro dan diterbitkannya Surat Edaran pada bulan Februari 2009. Saat ini oulet warung mikro di seluruh indonesia baik out branch (sales outlet) maupun in branch sebanyak 522 outlet (Bank Syariah Mandiri, 2013). Untuk wilayah Bogor saat ini terdapat 6 outlet in branch dan 1 outlet out branch.

Plafon pembiayaan mikro BSM Rp 2.000.000 sampai dengan Rp 100.000.000 dengan jangka waktu pembiayaan maksimum 3 tahun (wiraswasta) dan maksimum 5 tahun (karyawan). Struktur organisasi warung mikro BSM terdiri dari 1 Kepala Warung Mikro (KWM), 1 Asisten Analis Mikro (AAM), 1 Mentor Usaha (MU), 3 Pelaksana Marketing Mikro (PMM), dan 1 Admin Pembiayaan Mikro (APM). Gambar struktur organisasi warung mikro dapat dilihat pada Lampiran 4.

Mekanisme Penyaluran Pembiayaan Mikro

Produk pembiayaan di Bank Syariah Mandiri bermacam-macam, diantaranya PPR (Pembiayaan Pemilikan Rumah), PPM (Pembiayaan Pemilikan Mobil), Pensiun, Implan (Pembiayaan PNS), PDB (Pembiayaan Dana Berputar), Pembiayaan Komersial, Pembiayaan Mikro dan lain-lain. Karena banyaknya produk pembiayaan di Bank Syariah Mandiri maka mekanisme penyalurannya terdapat beberapa perbedaan. Untuk mekanisme penyaluran pembiayaan warung mikro Bank Syariah Mandiri KCP Merdeka tidak terlepas dari syarat-syarat maupun prosedur yang harus dilengkapi dan dilaksanakan oleh nasabah.

Prosedur pengambilan pembiayaan mikro di BSM meliputi beberapa tahap dan semua prosedur penyaluran pembiayaan mikro tidak terlepas dari prinsip 5C (Character, Capacity, Colleteral, Capital, dan Condition Of Economic). Proses pencairan pembiayaan mikro kurang lebih adalah 14 hari kerja setelah permohonan pembiayaan. Secara lebih jelas prosedur penyaluran pembiayaan mikro yang dilakukan oleh Warung Mikro BSM KCP Merdeka adalah sebagai berikut :

1. Persyaratan Awal

Calon nasabah harus melengkapi indentitas diri untuk permohonan pembiayaan mikro, yaitu :

1. Fotokopi Kartu Tanda Penduduk (KTP) suami istri bila sudah menikah 2. Fotokopi Kartu Keluarga (KK)

3. Fotokopi Surat Nikah bila sudah menikah 4. Pas Photo (4x6) sebanyak 1 lembar

5. Surat Keterangan Usaha dari Kelurahan (Wiraswasta) 6. Bon Usaha 3 bulan terakhir

7. Fotokopi Jaminan (BPKB, Akta Jual Beli, Sertipikat)

2. Pengecekan Data Nasabah

Setelah proses pengajuan pembiayaan, selanjutnya dilaksanakan proses pengecekan data nasabah. Dalam hal ini, analis bertugas memeriksa apakah calon nasabah termasuk dalam daftar hitam atau tidak. Lalu analis mengajukan bank checking nasabah yang diketahui oleh kepala warung mikro. Jika data bagus dan sudah lengkap sesuai dengan persyaratan, maka analis dan kepala warung mikro segera melakukan pemeriksaan nasabah.

3. Pemeriksaan Usaha dan Jaminan Nasabah

Pemeriksaan terhadap usaha nasabah sangat diperlukan agar dapat meminimalkan resiko pembiyaan yang macet. Pemeriksaan usaha nasabah atau yang biasa dikenal dengan istilah OTS (On The Spot) atau survei biasanya dilakukan oleh analis dan kepala warung mikro. Untuk memperoleh informasi tersebut analis dan KWM (Kepala Warung Mikro) dapat melakukan wawancara langsung dengan nasabah dan lingkungan sekitar.

Pada saat survei usaha, analis dan KWM pun sekaligus menilai/taksasi jaminan pembiayaan. Pihak bank melihat dan menilai kembali data-data yang sudah di informasikan nasabah apakah sudah benar dan akurat atau terdapat beberapa yang tidak sesuai.

Pemeriksaan terhadap usaha nasabah dapat dibagi atas beberapa aspek, yaitu pemasaran, keuangan, manajemen, dan hukum. Setelah dilakukan survei usaha dan jaminan, analis menuangkan hasilnya pada sebuah nota analisa pembiayaan agar komite dapat memberikan persetujuan terhadap pengajuan pembiayaan. Dalam menganalisa nasabah, analis dan KWM tidak terlepas dari prinsip 5C.

Deskripsi Responden

Dalam perealisasian pembiayaan oleh pihak Bank yang mengacu pada prinsip 5C terbagi menjadi tiga deskripsi responden yaitu karakteristik individu, karakteristik usaha dan karakteristik pembiayaan. Data nasabah dalam penelitian ini terdiri dari 112 nasabah produktif (wiraswasta) Warung Mikro BSM KCP Bogor Merdeka yang aktif dari 01 September 2010 sampai dengan 31 Maret 2013. Lalu dilakukan pengolahan data dan terdapat beberapa data yang harus dibuang (pencilan) karena menyebabkan data tidak normal. Data yang dibuang sebanyak 7, sehingga responden yang terlibat dalam penelitian ini berjumlah 105 nasabah. Karakteristik Individu

Salah satu prinsip dalam 5 C yaitu Character dan sangat penting dalam persetujuan pembiayaan. Karakteristik individu terbagi menjadi 4 yaitu umur, jenis kelamin, jumlah tanggungan keluarga, dan pendidikan yang menjadi dasar penilaian karakter nasabah.

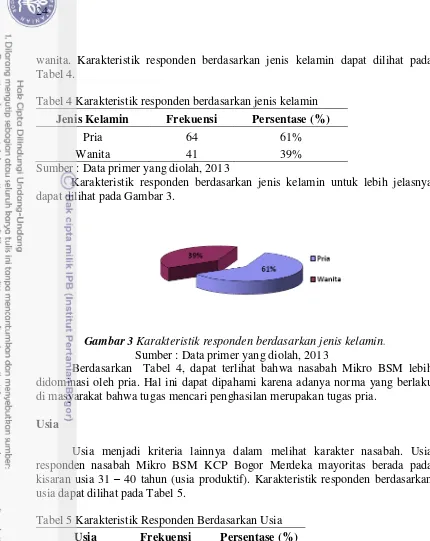

Jenis Kelamin

wanita. Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada Tabel 4.

Tabel 4 Karakteristik responden berdasarkan jenis kelamin Jenis Kelamin Frekuensi Persentase (%)

Pria 64 61%

Wanita 41 39%

Sumber : Data primer yang diolah, 2013

Karakteristik responden berdasarkan jenis kelamin untuk lebih jelasnya dapat dilihat pada Gambar 3.

Gambar 3 Karakteristik responden berdasarkan jenis kelamin. Sumber : Data primer yang diolah, 2013

Berdasarkan Tabel 4, dapat terlihat bahwa nasabah Mikro BSM lebih didominasi oleh pria. Hal ini dapat dipahami karena adanya norma yang berlaku di masyarakat bahwa tugas mencari penghasilan merupakan tugas pria.

Usia

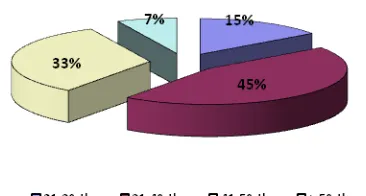

Usia menjadi kriteria lainnya dalam melihat karakter nasabah. Usia responden nasabah Mikro BSM KCP Bogor Merdeka mayoritas berada pada kisaran usia 31 – 40 tahun (usia produktif). Karakteristik responden berdasarkan usia dapat dilihat pada Tabel 5.

Tabel 5 Karakteristik Responden Berdasarkan Usia Usia Frekuensi Persentase (%)

21 - 30 thn 16 15%

31 - 40 thn 47 45%

41 - 50 thn 35 33%

< 50 thn 7 7% Sumber : Data primer yang diolah, 2013

Gambar 4 Karakteristik responden berdasarkan usia. Sumber : Data primer yang diolah, 2013 Tingkat Pendidikan

Selain faktor jenis kelamin dan usia, tingkat pendidikan juga merupakan faktor yang perlu dilihat dari nasabah Mikro BSM, karena tinggi rendahnya pendidikan sangat mempengaruhi nasabah dalam memahami tata cara atau proses pengajuan pembiayaan sehingga realisasi pembiayaan sangat memungkinkan. Dalam penelitian tingkat pendidikan dibagi menjadi beberapa kategori dari lulusan SD hingga S2. Berdasarkan penelitian terhadap tingkat pendidikan responden yang dilakukan di BSM KCP Bogor Merdeka , diketahui bahwa tingkat pendidikan nasabah sebagian besar adalah SMA sebesar 49%. Karakteristik responden berdasarkan tingkat pendidikan dalam dilihat pada Tabel 6.

Tabel 6 Karakteristik Responden Berdasarkan Pendidikan Pendidikan Frekuensi Persentase(%)

SD 5 5%

SMP 21 20%

SMA 51 49%

D3 9 8%

S1 17 16%

S2 2 2%

Sumber : Data primer yang diolah, 2013

Karakteristik responden berdasarkan pendidikan untuk lebih jelasnya dapat dilihat pada Gambar 5.

Gambar 5 Karakteristik responden berdasarkan pendidikan

Berdasarkan hasil penelitian, responden memiliki tingkat pendidikan yang beragam, akan tetapi mayoritas responden berpendidikan SMA, sehingga responden mudah dalam memahami proses pembiayaan mikro di BSM KCP Bogor Merdeka.

Karakteristik Usaha

Karakteristik usaha sangat berpengaruh terhadap persetujuan pembiayaan. Dalam prinsip 5C biasa dikenal dengan sebutan Capacity yaitu kemampuan nasabah dalam mengelola usahanya dan menyangkut kemampuan nasabah untuk membayar kewajibannya. Karakteristik usaha dibagi menjadi 3 yaitu lama usaha, tingkat laba bersih per bulan, dan jenis usaha.

Jumlah Tanggungan Keluarga

Yang termasuk jumlah tanggungan dalam keluarga antara lain jika dia seorang pria maka tanggungan keluarganya adalah istri dan anak-anak. Jika dia seorang wanita dan suaminya memiliki penghasilan maka tanggungan keluarga yang dihitung hanya anak-anak, tetapi jika suami tidak memiliki penghasilan maka suami pun dihitung menjadi tanggungan keluarga. Jumlah tanggungan keluarga faktor yang perlu diperhitungkan dalam realiasasi pembiayaan. Karena semakin sedikit tanggungan maka semakin sedikit pula biaya yang harus dikeluarkan oleh nasabah, begitupun sebaliknya. Karakteristik responden berdasarkan jumlah tanggungan keluarga dapat dilihat pada Tabel 7.

Tabel 7 Karakteristik Responden Berdasarkan Jumlah Tanggungan Jumlah Tanggungan Frekuensi Persentase (%)

< 1 2 2%

1 - 2 44 42%

3 - 4 49 46%

>= 5 10 10%

Sumber : Data primer yang diolah, 2013

Karakteristik responden berdasarkan pendidikan untuk lebih jelasnya dapat dilihat pada Gambar 6.

Gambar 6 Karakteristik responden berdasarkan jumlah tanggungan keluarga

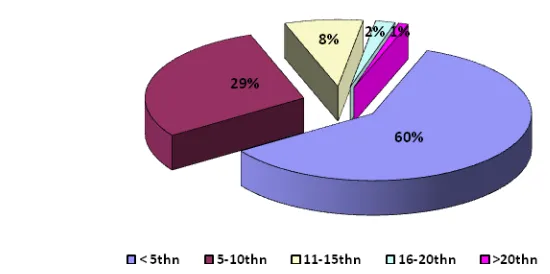

Lama Usaha

Lama usaha juga merupakan faktor yang penting dalam realisasi pembiayaan mikro, karena menurut asumsi bahwa semakin lama usaha yang dijalankan oleh nasabah maka akan semakin besar kemungkinan disetujuinya pengajuan pinjaman. Persyaratan pengajuan pembiayaan mikro adalah minimal usaha sudah berjalan 2 tahun. Karakteristik responden berdasarkan lama usaha dapat dilihat pada Tabel 8.

Tabel 8 Karakteristik Responden Berdasarkan Lama Usaha Lama Usaha Frekuensi Persentase (%)

< 5 tahun 63 60%

5 - 10 tahun 31 29%

11 - 15 tahun 8 8%

16 - 20 tahun 2 2%

> 20 tahun 1 1% Sumber : Data primer yang diolah, 2013

Karakteristik responden berdasarkan lama usaha untuk lebih jelasnya dapat dilihat pada Gambar 7.

Gambar 7 Karakteristik responden berdasarkan lama usaha.

Sumber : Data primer yang diolah, 2013

Berdasarkan hasil penelitian terlihat bahwa usaha-usaha yang sudah lama cenderung jarang mengajukkan pembiayaan ke Bank, karena usaha sudah stabil atau karena mereka membutuhkan pembiayaan di atas Rp 100.000.00 atau kebutuhan mereka adalah pembiyaan komersial. Karakteristik responden berdasarkan lama usaha didominasi oleh usaha-usaha yang baru berjalan tetapi sudah di atas 2 tahun. Usaha-usaha baru tersebut memang perlu dibantu oleh bank agar semakin besar dan kokoh.

Laba Bersih Per Bulan

dan biaya operasional sehingga menghasilkan laba bersih. Karakteristik responden berdasarkan tingkat laba bersih per bulan dapat dilihat pada Tabel 9.

Tabel 9 Karakteristik Responden Berdasarkan Tingkat Laba Bersih Per Bulan

Laba Per Bulan Frekuensi Persentase (%)

>1 juta 4 4%

1 juta-5 juta 66 62%

>5 juta-10 juta 23 22%

>10 juta-15 juta 9 9%

>15 juta 3 3%

Sumber : Data primer yang diolah, 2013

Karakteristik responden berdasarkan tingkat laba bersih per bulan untuk lebih jelasnya dapat dilihat pada Gambar 8.

4%

62% 22%

9% 3%

<1 juta 1 juta-5 juta >5 juta-10juta >10 juta-15 juta >15 juta

Gambar 8 Karakteristik responden berdasarkan tingkat laba per bulan.

Sumber : Data primer yang diolah, 2013

Berdasarkan analisa di atas, responden BSM KCP Bogor Merdeka memiliki laba bersih mayoritas berkisar antara Rp 1.000.000 sampai dengan Rp 5.000.000 sebesar 62%. Laba bersih nasabah yang kurang dari Rp 1.000.000 sebesar 4%, laba bersih nasabah di atas Rp 5.000.000 sampai dengan Rp 10.0000.000 sebesar 22%, laba bersih nasabah di atas Rp 10.000.000 sampai dengan Rp 15.000.000 sebesar 9%, dan pendapatan nasabah di atas Rp 15.000.000 sebesar 3%.

Dapat terlihat bahwa masih banyak pengusaha mikro yang memiliki laba bersih di bawah Rp 1.000.000 yang belum menerima pembiayaan mikro di BSM KCP Bogor Merdeka.

Jenis Usaha

Dalam menilai usaha nasabah dapat terlihat dari jenis usaha yang nasabah jalankan. Jenis usaha dibagi menjadi 3, yaitu perdagangan, manufaktur dan jasa. Karakteristik responden berdasarkan jenis usaha dapat dilihat pada tabel 10. Tabel 10 Karakteristik Responden Berdasarkan Jenis Usaha

Jenis Usaha Frekuensi Persentase (%)

Perdagangan 64 61%

Jasa 15 14% Sumber : Data primer yang diolah, 2013

Karakteristik responden berdasarkan jenis usaha untuk lebih jelasnya dapat dilihat pada Gambar 9.

Gambar 9 Karakteristik responden berdasarkan jenis usaha.

Sumber : Data primer yang diolah, 2013.

Dari hasil analisa diperoleh hasil bahwa responden di BSM KCP Bogor Merdeka mayoritas berada pada jenis usaha perdagangan yaitu sebesar 61%. Untuk manufaktur sebesar 25% dan jasa sebesar 14%. Mayoritas nasabah mikro menjalankan jenis usaha perdagangan dengan rata-rata terbanyak memiliki usaha warung sembako. Hal tersebut terjadi karena letak BSM KCP Bogor Merdeka sangat dekat dengan pasar, diantaranya pasar anyar, pasar merdeka, pasar gunungbatu dan merupakan jalur berbagai angkutan umum sehingga pedagang banyak yang melewati kantor BSM KCP Bogor Merdeka.

Karakteristik Pembiayaan

Karakteristik pembiayaan dibagi menjadi 4, yaitu frekuensi pinjaman, jumlah pembiayaan yang diajukan, nilai agunan (collateral), dan jenis penggunaan pembiayaan.

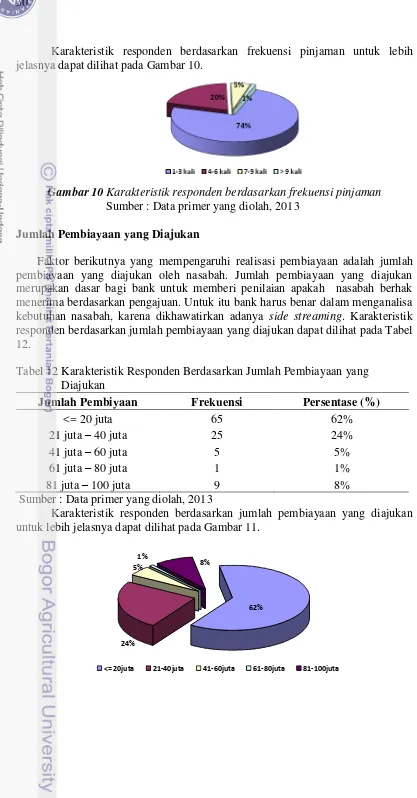

Frekuensi Pinjaman

Dalam menilai karakater nasabah dapat dilihat dari frekuensi pinjamannya. Pada saat pengajuan maka dapat terlihat melalui Bank Checking banyaknya pinjaman yang dimiliki oleh nasabah. Dan dapat terlihat kelancaran nasabah dalam melakukan pembayaran angsuran. Karakteristik responden berdasarkan frekuensi pinjaman dapat dilihat pada tabel 11.

Tabel 11 Karakteristik Responden Berdasarkan Frekuensi Pinjaman Frekuensi Pinjaman Frekuensi Persentase (%)

1-3 78 74%

4-6 21 20%

7-9 5 5%

> 9 1 1%

Karakteristik responden berdasarkan frekuensi pinjaman untuk lebih jelasnya dapat dilihat pada Gambar 10.

Gambar 10 Karakteristik responden berdasarkan frekuensi pinjaman

Sumber : Data primer yang diolah, 2013 Jumlah Pembiayaan yang Diajukan

Faktor berikutnya yang mempengaruhi realisasi pembiayaan adalah jumlah pembiayaan yang diajukan oleh nasabah. Jumlah pembiayaan yang diajukan merupakan dasar bagi bank untuk memberi penilaian apakah nasabah berhak menerima berdasarkan pengajuan. Untuk itu bank harus benar dalam menganalisa kebutuhan nasabah, karena dikhawatirkan adanya side streaming. Karakteristik responden berdasarkan jumlah pembiayaan yang diajukan dapat dilihat pada Tabel 12.

Tabel 12 Karakteristik Responden Berdasarkan Jumlah Pembiayaan yang Diajukan

Jumlah Pembiyaan Frekuensi Persentase (%)

<= 20 juta 65 62%

21 juta – 40 juta 25 24%

41 juta – 60 juta 5 5%

61 juta – 80 juta 1 1%

81 juta – 100 juta 9 8%

Sumber : Data primer yang diolah, 2013

Karakteristik responden berdasarkan jumlah pembiayaan yang diajukan untuk lebih jelasnya dapat dilihat pada Gambar 11.

1%

24%

5% 8%

62%