ANALISIS PENGARUH VARIABEL KINERJA

MIKROEKONOMI DAN MAKROEKONOMI TERHADAP

PENYALURAN KREDIT PERTANIAN

(Studi Kasus pada Bank Umum di Indonesia Periode 2007-2013)

RIZKY AMANDA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Variabel Kinerja Mikroekonomi dan Makroekonomi Terhadap Penyaluran Kredit Pertanian (Studi Kasus pada Bank Umum di Indonesia Periode 2007-2013) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

Rizky Amanda

ABSTRAK

RIZKY AMANDA. Analisis Pengaruh Variabel Mikroekonomi dan Makroekonomi Terhadap Penyaluran Kredit Pertanian (Studi Kasus pada Bank Umum di Indonesia Periode 2007-2013). Dibimbing oleh DEDI BUDIMAN HAKIM.

Bank Umum adalah lembaga keuangan yang berfungsi sebagai intermediasi. Penelitian ini bertujuan untuk menganalisis pengaruh variabel kinerja mikroekonomi Bank Umum dan makroekonomi Indonesia terhadap penyaluran kredit pertanian Bank Umum serta perkembangannya untuk periode 2007 sampai 2013. Pengaruh variabel-variabel tersebut dianalisis secara deskriptif dan kuantitatif, dengan metode VAR/VECM. Bentuk data yang digunakan pada penelitian adalah time series bulanan dari tahun 2007 sampai 2013. Rata-rata proporsi penyaluran kredit pertanian Bank Umum terhadap total kredit untuk periode 2007 sampai 2013 sebesar 5.37%. Penyaluran kredit pertanian Bank Umum dalam jangka panjang dipengaruhi secara negatif dan signifikan oleh variabel DPK dan Suku Bunga BI, sedangkan variabel CAR, LDR, ROA, NPL pertanian, dan inflasi memengaruhi secara positif. Guncangan CAR, LDR, ROA, NPL pertanian, dan inflasi akan menyebabkan peningkatan, sedangkan guncangan DPK dan suku bunga BI akan menyebabkan penurunan kredit pertanian dalam jangka panjang. Variabel DPK, CAR, LDR, ROA, BI rate dan inflasi akan memberikan perubahan bagi penyaluran kredit pertanian Bank Umum di masa depan.

Kata Kunci : Bank Umum, kredit pertanian, makroekonomi, mikroekonomi, VECM

ABSTRACT

RIZKY AMANDA. Influence Analysis of Microeconomic and Macroeconomic Performance Variables on Agricultural Credit Distribution (Case Study on Commercial Bank in Indonesia Period 2007-2013). Supervised by DEDI BUDIMAN HAKIM.

Commercial Bank is a financial institution that serves as an intermediary. This study analyzes the effect of microeconomic and macroeconomic performances of Indonesia to agricultural credit supply of Commercial Bank and its development for the period 2007 to 2013. Descriptive and quantitative methods using VAR/VECM tools are elaborated to observed the effects. Monthly time series data from 2007 until 2013 are utilized in this study. The result shows that the average proportion of agricultural credit to total credit of Commercial Bank for the period of 2007 to 2013 is 5.37 percent. Commercial Bank agricultural credit disbursement negatively significantly in long-term affected by variables DPK, and BI rate, while variables CAR, LDR, ROA, NPL agriculture, and inflation disbursement negatively significantly. Shock CAR, LDR, ROA, NPL agriculture, and inflation will increase, while shock DPK and BI rate will lower Commercial Bank agricultural in the long run. DPK, CAR, LDR, ROA, BI rate and inflation changes will provide for the distribution of agricultural credit Commercial Bank in future.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS PENGARUH VARIABEL KINERJA

MIKROEKONOMI DAN MAKROEKONOMI TERHADAP

PENYALURAN KREDIT PERTANIAN

(Studi Kasus pada Bank Umum di Indonesia Periode 2007-2013)

RIZKY AMANDA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PRAKATA

Puji dan syukur kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul Analisis Pengaruh Variabel Kinerja Mikroekonomi dan Makroekonomi Terhadap Penyaluran Kredit Pertanian (Studi Kasus pada Bank Umum di Indonesia Periode 2007-2013). Ucapan terimakasih yang mendalam penulis ucapkan kepada :

1. Bapak Dr.Ir. Dedi Budiman Hakim, M.Ec selaku dosen pembimbing yang telah banyak memberikan arahan dan bimbingan dalam menyelesaikan karya ilmiah ini.

2. Ibu Dr.Ir. Wiwiek Rindayati, M.Si dan Ibu Laily Dwi Arsyianti, S.E, M.Sc selaku dosen penguji, atas segala kritikan dan saran yang membangun sehingga penulis mendapat pengetahuan baru serta dapat mengetahui kelemahan dan kekurangan untuk perbaikan karya ilmiah ini.

3. Ibunda tercinta almh. Nunung Suzana, Ayah Happy Librayanto serta kakak-kakak dan adik yang selalu memberikan dukungan dalam segala bidang, doa, motivasi, keuangan dan kasih sayangnya.

4. Keluarga Besar Solo yang tidak henti-hentinya memberikan nasehat dan pelajaran hidup kepada penulis.

5. Keluarga Besar Ilmu Ekonomi (Dosen beserta staf) yang telah memberikan ilmu dan bantuan kepada penulis.

6. Rekan seperjuangan bimbingan skripsi, Annisa Karema, Arifin Darsono, Pradila Maulida, Novia Triwulan.

7. Sahabat seperjuangan Putri Kusuma Liski dan Bagus Prakoso yang telah banyak membantu dalam penyusunan karya ilmiah ini.

8. Teman-teman Ilmu Ekonomi 47, Kakak Kelas Ilmu Ekonomi (Tika), Adik Kelas Ilmu Ekonomi (Sara) yang telah membantu selama penyusunan skripsi serta memberikan dukungan dan semangatnya. 9. Teman-teman HMI (Aki dan Aziz) yang memberikan saran dan

pemikirannya kepada penulis dalam penyelesaian karya ilmiah ini. Semoga karya ilmiah ini bermanfaat.

Bogor, Agustus 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 6

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

Definisi Bank secara Umum 7

Bank menurut UU No. 10 Tahun 1998 7

Bank Umum dan Pasal 6 UU No.10 Tahun 1998 tentang Perbankan, Kegiatan

Usaha Bank Umum 8

Kredit 9

Dasar-Dasar Pemberian Kredit Bank 10

Teori Keynessian 11

Pentingnya Sektor Pertanian dan Lembaga Pembiayaanya 12

Variabel Mikroekonomi dan Makroekonomi Kredit 12

Penelitian Terdahulu 15

Kerangka Pemikiran 16

Hipotesis 18

METODOLOGI PENELITIAN 19

Jenis dan Sumber Data 19

Definisi Operasional 19

Metode Analisis Data 19

Analisis Vector Autoregression (VAR) 20

Metode Granger Causality 21

Impuls Response Function (IRF) 21

Forecast Error Variance Decomposition (FEVD) 21

Pengolahan Data 22

Model Penelitian 23

GAMBARAN UMUM 24

Peran Pertanian di Indonesia 24

Pembanguanan Pertanian di Indonesia 25

Permasalahan Pertanian di Indonesia 26

HASIL DAN PEMBAHASAN 27

Perkembangan Kredit Pertanian 27

Hubungan Variabel Mikroekonomi Bank Umum dan Makroekonomi Indonesia terhadap Penyaluran Kredit Pertanian oleh Bank Umum 28

Hasil Uji Unit Root Test 28

Hasil Uji Lag Optimum 29

Hasil Uji Stabilitas VAR 30

Hasil Uji Kointegrasi 30

Hasil Uji Granger Causality 31

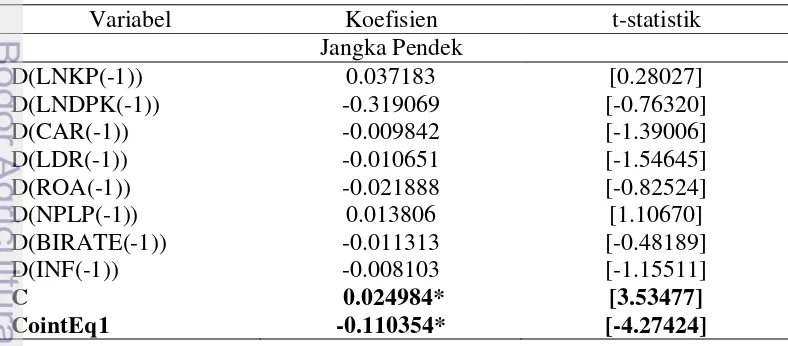

Hasil Estimasi VECM 31

Hasil Impuls Respons Function (IRF) 34

Hasil Forecasting Error Variance Decomposition (FEVD) 36

Penjelasan Secara Keseluruhan 37

SIMPULAN DAN SARAN 40

Simpulan 40

Saran 40

DAFTAR PUSTAKA 41

LAMPIRAN 43

DAFTAR TABEL

1 Hasil Uji Stasioneritas 29

2 Hasil Uji Lag Optimum 29

3 Hasil Uji Stabilitas 30

4 Hasil Uji Kointegrasi 31

5 Hasil Uji Granger Causality 31

6 Hasil Estimasi VECM 31

DAFTAR GAMBAR

1 Tren Total DPK, Aktiva Produktif dan Jumlah Kredit 3 2 Penyaluran KUR menurut Sektor Ekonomi oleh Tujuh Bank Penyalur

KUR di Indonesia 4

3 Penyaluran Kredit Bank Umum menurut Sektor Ekonomi 5

4 Kurva Permintaan dan Penawaran Kredit 12

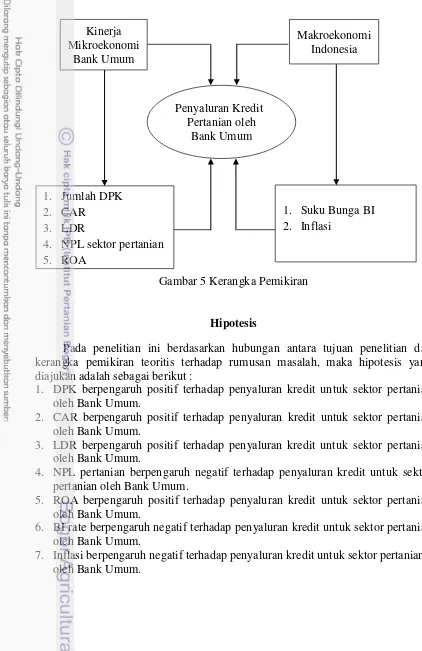

5 Kerangka Pemikiran 18

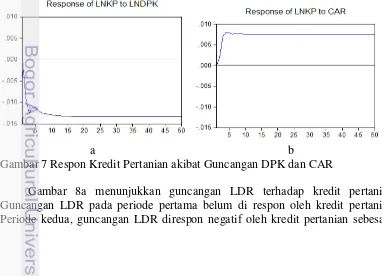

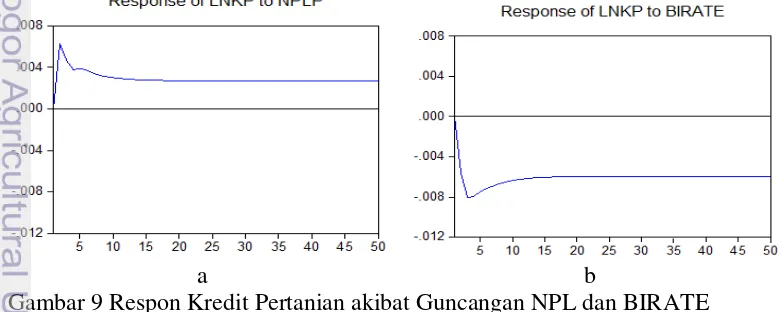

6 Penyaluran Kredit Pertanian Bank Umum Tahun 2007 sampai 2013 28 7 Respon Kredit Pertanian akibat Guncangan DPK dan CAR 34 8 Respon Kredit Pertanian akibat Guncangan LDR dan ROA 35 9 Respon Kredit Pertanian akibat Guncangan NPL dan Suku Bunga BI 35 10 Respon Kredit Pertanian akibat Guncangan Inflasi 36

11 Variance Decomposition Kredit Pertanian 37

12 Komposisi Tabungan, Deposito dan Giro pada Bank Umum 38

13 Tren Total Kredit, Kredit Pertanian dan DPK 39

DAFTAR LAMPIRAN

1 Data yang Digunakan 43

2 Uji Stasioneritas 45

3 Uji Granger Causality 52

4 Uji Kointegrasi 52

5 Uji Lag Optimum 53

6 Uji Stabilitas VAR 54

7 Estmasi VECM Jangka Panjang dan Jangka Pendek 55

8 Impuls Respon 58

PENDAHULUAN

Latar Belakang

Salah satu tolak ukur pembangunan nasional adalah pembangunan ekonomi dimana sektor ekonomi selalu menjadi fokus pemerintah dalam melaksanakan pembangunan baik jangka pendek maupun jangka panjang. Kini setelah masa krisis terlewati, perbaikan sektor ekonomi tetap menjadi prioritas utama. Pembangunan ekonomi tidak dapat terlepas dari perkembangan berbagai macam lembaga keuangan. Salah satu di antara lembaga-lembaga keuangan tersebut yang nampaknya paling besar peranannya dalam pembangunan ekonomi adalah lembaga keuangan bank, yang lazimnya disebut bank (Santosa 2012).

Bank adalah lembaga keuangan (financial institution) yang berfungsi sebagai perantara keuangan (financial intermediary) antara pihak yang kelebihan dana (surplus unit) dan pihak yang kekurangan dana (deficit unit). Melalui bank, kelebihan dana tersebut dapat disalurkan kepada pihak–pihak yang memerlukan dan memberikan manfaat bagi kedua belah pihak. Bank menerima simpanan uang dari masyarakat (Dana Pihak Ketiga) dan kemudian menyalurkannya kembali dalam bentuk kredit (Pratama 2010) atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Menurut Kasmir (2008), pembangunan ekonomi di suatu negara sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Ketika sektor perbankan terpuruk perekonomian nasional juga ikut terpuruk. Demikian pula sebaliknya, ketika perekonomian mengalami stagnasi sektor perbankan juga terkena imbasnya dimana fungsi intermediasi tidak berjalan normal.

Sektor pertanian sangat strategis kedudukannya daripada subsektor lainnya. Indonesia dengan luas areal tanah pertanian yang begitu luas, strategi pembangunan ekonomi pada sektor pertanian dan industri pertanian harus menjadi lokomotif pembangunan. Indonesia sebagai negara agraris, pembangunan ekonomi dan industri berbasis pertanian adalah pilihan yang sangat tepat, karena tersedianya sumber daya alam yang melimpah, sumber daya manusia yang banyak, dan tradisi bertani yang mendarah daging dengan sendirinya. Hal itu digunakan untuk membangun infrastruktur yang memadai, teknologi dan industri yang tepat guna serta pemasaran hasil pertanian yang kompetitif.

Bank merupakan lembaga yang dapat menyalurkan modal bagi petani pada sektor pertanian. Sebagai lembaga intermediasi antara unit surplus dengan unit defisit dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Dalam hal ini peran bank dapat membantu petani untuk mendorong meningkatkan produktivitas sektor pertanian di Indonesia.

rangka meningkatkan produksi pangan untuk mendukung swasembada pangan guna meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat, pemerintah berupaya memberikan bantuan modal dana murah melalui kredit perbankan yang bersifat masal antara lain dengan mengeluarkan kebijakan kredit di sektor pertanian berupa Kredit Usaha Tani (KUT). KUT ini merupakan kredit program merujuk pada ekonomi kerakyatan yang bertujuan untuk meningkatkan hasil dan mutu pertanian sehingga pendapatan dan sekaligus taraf hidup petani dapat meningkat, yaitu dengan memberikan kredit secara masal pada para petani. Oleh karena itu, pemberian kredit program biasanya sejalan atau dijadikan sebagai unsur pelancar bagi program pembangunan pertanian lainnya.

Kegiatan Direktorat Pembiayaan Tahun Anggaran 2011 adalah Kredit Usaha Rakyat (KUR), Kredit Ketahanan Pangan dan Energi (KKPE), Pengembangan Usaha Agribisnis Pedesaan (PUAP), Bantuan Penanggulangan Padi Puso (BP3). Dari empat kegiatan tersebut, PUAP dan BP3 merupakan kegiatan Bantuan Sosial yang pendanaannya berasal dari Anggaran Pendapatan dan Belanja Negara (APBN) Direktorat Jenderal Prasarana dan Sarana Pertanian. Sementara untuk kegiatan KUR dan KKPE, Direktorat Pembiayaan berperan sebagai regulator untuk kredit sektor pertanian dengan menyusun pedoman umum atau pedoman teknis KUR dan KKPE. Program KKPE dapat dijabarkan berdasarkan komoditas dan jenis usaha. Terhitung sejak 2008 hingga 2012, bank-bank pelaksana KKPE telah berhasil menyalurkan pinjaman sebesar Rp10 045 Miliar, dengan proporsi 83.05% di Pulau Jawa dan 16.95% di Luar Pulau Jawa. Sementara untuk KUR telah berhasil mengembangkan jumlah debiturnya dari tahun ke tahun terhitung sejak 2009 hingga 2011. Sebanyak 11,908,460 debitur terjaring sepanjang tahun tersebut dalam program KUR sektor pertanian dengan kredit terserap sejumlah Rp114 870 Miliar (Kementerian Pertanian 2012).

Perusahaan perbankan yang beroperasi di Indonesia meliputi beberapa jenis dan dalam penelitian ini, bank yang digunakan adalah Bank Umum. Bank Umum adalah badan usaha yang menghimpun dana dari masyarakat dan dapat menciptakan uang giral serta menyalurkan dana tersebut kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya. Termasuk dalam pengertian bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah. Bank umum dikelompokkan menjadi Bank Persero, Bank Pemerintah Daerah, Bank Swasta Nasional, Bank Asing dan Bank Campuran (Bank Indonesia 2009).

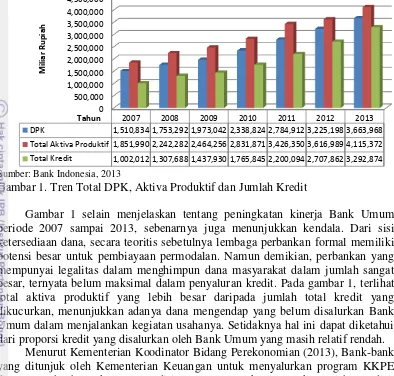

Sumber: Bank Indonesia, 2013

Gambar 1. Tren Total DPK, Aktiva Produktif dan Jumlah Kredit

Gambar 1 selain menjelaskan tentang peningkatan kinerja Bank Umum periode 2007 sampai 2013, sebenarnya juga menunjukkan kendala. Dari sisi ketersediaan dana, secara teoritis sebetulnya lembaga perbankan formal memiliki potensi besar untuk pembiayaan permodalan. Namun demikian, perbankan yang mempunyai legalitas dalam menghimpun dana masyarakat dalam jumlah sangat besar, ternyata belum maksimal dalam penyaluran kredit. Pada gambar 1, terlihat total aktiva produktif yang lebih besar daripada jumlah total kredit yang dikucurkan, menunjukkan adanya dana mengendap yang belum disalurkan Bank Umum dalam menjalankan kegiatan usahanya. Setidaknya hal ini dapat diketahui dari proporsi kredit yang disalurkan oleh Bank Umum yang masih relatif rendah.

Menurut Kementerian Koodinator Bidang Perekonomian (2013), Bank-bank yang ditunjuk oleh Kementerian Keuangan untuk menyalurkan program KKPE dan KUR adalah Bank BNI, Mandiri, BRI, BTN, Bukopin, Bank Syariah Mandiri, Bank Nagari, Bank DKI, Bank Jabar Banten, Bank Jateng, BPD DIY, Bank Jatim, Bank NTB, Bank Kalbar, Bank Kalteng, Bank Kalsel, Bank Sulut, Bank Maluku, dan Bank Papua.

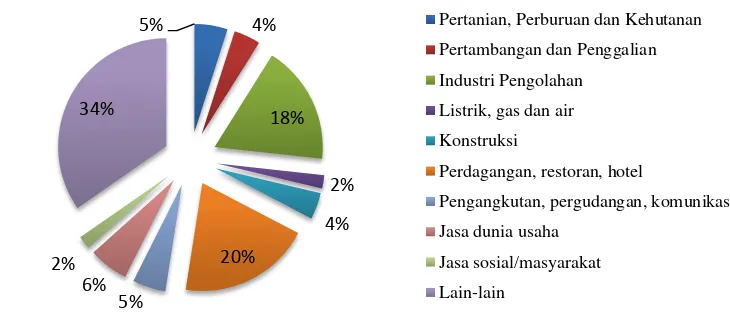

Gambar 2 menunjukkan penyaluran KUR berdasarkan sektor ekonomi dan terlihat sektor pertanian bukan merupakan fokus utama dalam penyaluran kredit. Pada penelitian ini penulis memfokuskan topik terhadap penyaluran kredit untuk sektor pertanian karena sektor pertanian dapat menjadi modal besar dalam pembangunan ekonomi Indonesia. Menurut Departemen Tenaga Kerja (2008), peran penting sektor ini adalah mampu menyerap tenaga kerja sebesar 44%. Peran lain dari sektor pertanian adalah menjaga ketersediaan pangan di Indonesia (Kementrian Pertanian 2012).

2007 2008 2009 2010 2011 2012 2013 DPK 1,510,834 1,753,292 1,973,042 2,338,824 2,784,912 3,225,198 3,663,968 Total Aktiva Produktif 1,851,990 2,242,282 2,464,256 2,831,871 3,426,350 3,616,989 4,115,372 Total Kredit 1,002,012 1,307,688 1,437,930 1,765,845 2,200,094 2,707,862 3,292,874

Sumber: Kementerian Koordinator Bidang Perekonomian, 2013 Bank Syariah Mandiri (BSM) dan Bank Negara Indonesia Syariah (BNI Syariah). Dilihat dari sisi sektor ekonomi, penyaluran KUR oleh Bank Pelaksana masih didominasi oleh sektor perdagangan. Penyaluran di sektor ini mencapai Rp 78.24 triliun. Sektor pertanian menjadi sektor kedua yang terbesar menyerap KUR dari bank pelaksana yaitu sebesar Rp 24.7 triliun.

Menurut Wicaksono (2007), kondisi tidak memadainya penyaluran kredit untuk sektor pertanian karena risiko ketidakpastian, menuntut campur tangan pemerintah. Peningkatan peran sektor pertanian tidak bisa terlepas dari kebutuhan dana yang cukup besar. Dana yang diberikan dapat berupa pembiayaan atau kredit yang salah satu sumbernya dari perbankan.

Meskipun sektor pertanian tidak mendapat proporsi utama dalam pembiayaan tetapi Bank Umum tetap memberikan perhatiannya pada sektor pertanian. Menurut Hutagaol et al (2009), sebuah perusahaan akan dapat meningkatkan outputnya melalui investasi dari dana kredit. Artinya, sumber pembiayaan dunia usaha termasuk pertanian tergantung pada kredit perbankan.

Kebutuhan pembiayaan pertanian khususnya pangan terdapat pada tahap pra panen (pembibitan dan penanaman), masa panen dan pasca panen. Peningkatan produksi pangan menjadi suatu kebijakan yang harus ditempuh agar ketersediaan produk pertanian tercukupi. Petani yang pada dasarnya tidak mempunyai likuiditas dan dianggap tidak bankable, selayaknya terus digiring untuk berupaya dalam peningkatan produksi pangan melalui pemberian dukungan kredit. Pemberian dukungan kredit dipandang sebagai suatu insentif agar petani lebih produktif dalam menjalankan kegiatan pertanian (Tyastika 2013).

Sumber: Bank Indonesia, 2013.

Gambar 3 Penyaluran Kredit Bank Umum menurut Sektor Ekonomi

Keberadaan bank-bank yang termasuk di dalam Bank Umum telah tersebar di seluruh wilayah Indonesia dan berperan dalam memajukan perekonomian negara memiliki peluang untuk mengembangkan sektor pertanian. Akses publikasi yang mudah diterima oleh masyarakat, membuat masyarakat mengetahui dimana dapat menyalurkan dananya atau meminjam dana sebagai modal usaha. Kondisi wilayah Indonesia yang sebagian besar daratannya adalah lahan pertanian dapat dipandang sebagai suatu potensi. Asumsinya bahwa Bank Umum yang hadir di setiap daerah mengenal betul kondisi setempat, sehingga perhitungan risiko-imbal hasil cukup akurat.

Berdasarkan gambaran pertanian Indonesia dan masalah permodalan bagi petani tersebut, penelitian ini bertujuan untuk mengkaji pengaruh dari kinerja mikroekonomi Bank Umum dan makroekonomi Indonesia tehadap penyaluran kredit pertanian.

Perilaku penawaran kredit perbankan bukan hanya dipengaruhi dana yang bersumber dari Dana Pihak Ketiga (DPK) tetapi dapat juga dipengaruhi dari faktor internal atau variabel mikroekonomi Bank Umum seperti Loan to Deposit Ratio

(LDR) untuk melihat seberapa besar tingkat likuiditas dalam menentukan kemampuannya untuk membayar kewajiban jangka pendek, Capital Adequacy Ratio (CAR) yang dilihat dari seberapa besar kecukupan modal yang dimiliki perbankan, Non Performing Loan (NPL) dalam perbankan ketika debitur tidak dapat membayarkan peminjaman kredit, Return onAssets (ROA)yang dilihat dari kesehatan perbankannya ketika mendapatkan laba, sedangkan dalam faktor eksternal atau makroekonomi terdapat suku bunga Bank Indonesia (BI rate) dan inflasi.

Perumusan Masalah

Berbekalkan perjalanan pembangunan sektor pertanian Indonesia hingga saat ini masih belum dapat menunjukkan hasil yang maksimal jika dilihat dari tingkat kesejahteraan petani dan kontribusinya pada pendapatan nasional. Meski demikian sektor ini merupakan sektor yang sangat banyak menampung luapan tenaga kerja dan sebagian besar penduduk yang tergantung padanya. Kelangkaan kredit pertanian dapat berpengaruh terhadap produktivitas dan pendapatan petani khususnya bagi petani skala kecil.

Data Bank Indonesia menunjukkan penyaluran kredit untuk sektor pertanian oleh Bank Umum masih sangat kecil. Proporsi kredit untuk sektor pertanian lebih kecil atau tidak sebanding dengan total kredit yang disalurkan oleh Bank Umum pada kinerja Bank Umum dalam menghimpun dana pihak ketiga dan total aktiva produktif yang dimiliki. Mengingat Indonesia adalah negara yang memiliki wilayah pertanian yang luas. Berdasarkan uraian di atas, maka permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Bagaimana perkembangan penyaluran kredit pertanian oleh Bank Umum periode 2007 sampai 2013?

2. Bagaimana pengaruh variabel kinerja mikroekonomi Bank Umum (DPK, CAR, LDR, ROA dan NPL) dan variabel makroekonomi Indonesia (suku bunga Bank Indonesia dan inflasi) terhadap penyaluran kredit pertanian Bank Umum?terhadap penyaluran kredit pertanian Bank Umum?

Tujuan Penelitian

Adapun tujuan yang akan dicapai dari penelitian ini terkait dengan permasalahan yang telah dijelaskan sebelumnya adalah :

1. Menganalisis perkembangan penyaluran kredit pertanian oleh Bank Umum periode 2007 sampai 2013.

2. Menganalisis pengaruh variabel kinerja mikroekonomi Bank Umum dan variabel makroekonomi Indonesia terhadap penyaluran kredit untuk sektor pertanian oleh Bank Umum.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dan kegunaan bagi pihak yang berkepentingan diantaranya bank-bank yang masuk dalam kelompok Bank Umum, Bank Indonesia, dan juga akademisi. Manfaat tersebut yaitu:

1. Bagi Bank Umum dapat dijadikan masukan dalam menentukan kebijakan dalam hal penyaluran kredit untuk sektor pertanian.

3. Bagi akademisi dapat dijadikan referensi atau bahan penelitian berikutnya. Dikarenakan masih sedikitnya penelitian yang mengangkat khususnya dalam permasalahan penyaluran kredit sektor pertanian.

Ruang Lingkup Penelitian

Mengingat banyaknya jumlah bank di Indonesia, maka penulis dalam penelitian ini memiliki batasan yaitu data Bank Umum yang digunakan merupakan akumulatif dari bank-bank yang masuk dalam kelompok Bank Umum (Bank Persero, Bank Pemerintah Daerah, Bank Swasta Nasional, Bank Asing dan Bank Campuran) di seluruh Indonesia.

Pada penelitian ini penulis menggunakan data sekunder yang diperoleh dari situs resmi Bank Indonesia dan lembaga-lembaga terkait. Penelitian ini menganalisis perkembangan penyaluran kredit pertanian oleh Bank Umum periode 2007 sampai 2013. Lingkup penelitian ini juga menganalisis pengaruh kinerja mikroekonomi Bank Umum dan variabel makroekonomi Indonesia terhadap penyaluran kredit pertanian oleh Bank Umum.

TINJAUAN PUSTAKA

Definisi Bank secara Umum

Pustaka Bank adalah lembaga keuangan yang menjadi tempat bagi orang perseorangan, badan-badan usaha swasta, badan-badan usaha milik negara, bahkan lembaga-lembaga pemerintahan menyimpan dana-dana yang dimilikinya. Melalui kegiatan perkreditan dan berbagai jasa yang diberikan, bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua sektor perekonomian (Hermansyah 2005).

Menurut Kamus Besar Bahasa Indonesia, bank adalah usaha di bidang keuangan yang menarik dan mengeluarkan uang di masyarakat, terutama memberikan kredit dan jasa di lalu lintas pembayaran dan peredaran uang. Prof. G.M. Verryn Stuart dalam bukunya Bank Politik, berpendapat bahwa bank adalah suatu badan yang bertujuan yang memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat penukar baru berupa uang giral.

Berdasarkan dari beberapa pengertian di atas dapat dikatakan bahwa bank adalah badan usaha yang menjalankan kegiatan menghimpun dana dari masyarakat dan menyalurkannya kembali kepada pihak-pihak yang membutuhkan dalam bentuk kredit dan memberikan jasa dalam lalu lintas pembayaran.

Bank menurut Undang-Undang Nomor 10 Tahun 1998

Undang-Undang No.7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Pasal 1 butir 2 Undang-Undang No.10 Tahun 1998 merumuskan:

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak.”

Bank Umum dan Pasal 6 Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, Kegiatan Usaha Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvesional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Umum terdiri dari bank devisa nasional baik pemerintah maupun swasta, bank nondevisa swasta nasional dan bank asing atau campuran. Kegiatan utama bank umum, kecuali bank umum nondevisa adalah menghimpun dana masyarakat dalam bentuk giro, deposito berjangka dan tabungan, memberi kredit untuk tujuan modal kerja maupun investasi, serta melakukan transaksi perdagangan luar negeri (Hermansyah 2005). Menurut ketentuan Pasal 6 UU No.10 Tahun 1998 tentang Perbankan, kegiatan usaha yang dapat dilakukan oleh bank umum adalah sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan bentuk lainnya.

2. Memberikan kredit.

3. Menerbitkan surat pengakuan utang.

4. Membeli, menjual, atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya.

5. Memindahkan uang baik untuk kepentingan sendiri maupun kepentingan nasabah.

6. Menempatkan dana pada, meminjam dana dari, atau meminjam dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek, atau sarana lainnya.

7. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan antar pihak ketiga.

8. Menyediakan tempat untuk menyimpan barang dan surat berharga.

9. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

10. Melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat bursa efek.

11. Melakukan kegiatan anjak piutang, usaha kartu kredit, dan kegiatan wali amanat.

Kredit

Dalam Pasal 1 butir 11 UU No.10 Tahun 1998 dirumuskan bahwa kredit adalah “Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi hutangnya setelah jangka

waktu tertentu dengan pemberian bunga”. Berdasarkan undang-undang tersebut menunjukkan bahwa prestasi yang wajib dilakukan oleh debitur atas kredit yang diberikan kepadanya adalah tidak semata-mata melunasi utangnya tetapi juga disertai dengan bunga sesuai dengan perjanjian yang telah disepakati sebelumnya.

Kata kredit sebenarnya berasal dari Bahasa Yunani, yaitu “Credere” yang

berarti kepercayaan atau “Credo” yang artinya saya percaya. Dengan demikian dasar pemberian kredit adalah kepercayaan dan keyakinan. Kepercayaan dan keyakinan bahwa debitur akan dapat melunasi hutangnya sesuai dengan perjanjian atau tepat waktu.

Perilaku dalam pemberian kredit berdasarkan sosial ekonomi adalah kriteria penilaian kredit dipusatkan kepada faktor-faktor yang tidak hanya penerima kredit sebagai pihak yang menikmati hasil kredit namun juga masyarakat sekitarnya. Bank dalam memberikan kredit melihat pula dari aspek kebutuhan masyarakat, sehingga kemakmuran masyarakat meningkat. Bank tidak hanya berorientasi mencari keuntungan saja dalam menyalurkan kreditnya (Simorangkir, 2004).

Pada dasarnya fungsi pokok dari kredit adalah untuk pemenuhan jasa pelayanan terhadap kebutuhan masyarakat (to Service the Society) dalam rangka mendorong dan melancarkan perdagangan, produksi dan jasa-jasa yang kesemuanya ditujukan untuk meningkatkan taraf hidup masyarakat.

Sinungan (2000) dalam Tyastika (2013) menjelaskan bahwa pemberian kredit adalah minimal akan memberikan manfaat pada:

1. Bagi bank, kredit diharapkan dapat menjadi sumber utama pendapatan bank yang berguna bagi kelangsungan hidup bank tersebut.

2. Bagi debitur, pemberian kredit oleh bank dapat digunakan untuk memperlancar usaha dan selanjutnya meningkatkan gairah usaha sehingga terjadi kontinuitas perusahaan.

3. Bagi Masyarakat (Negara), pemberian kredit oleh bank akan meningkatkan kegiatan ekonomi masyarakat, menyerap tenaga kerja dan mensejahterakan masyarakat.

Menurut Kasmir (2008), mengemukakan bahwa unsur-unsur kredit terdiri atas:

1. Kepercayaan, yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan akan benar-benar diterima kembali di masa tertentu di masa yang akan datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian penyelidikan tentang nasabah baik secara internal maupun eksternal. Penelitian dan penyelidikan tentang kondisi masa lalu dan sekarang terhadap nasabah pemohon kredit.

2. Kesepakatan, yaitu adanya kesepakatan antara pemberi kredit dan penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masingmasing pihak menandatangani hak dan kewajibannya.

3. Jangka Waktu. Setiap kredit yang diberikan memiliki jangka waktu tertentu. Jangka waktu mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, menengah atau panjang. 4. Risiko. Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu

risiko tidak tertagih atau macetnya pemberian kredit. Kredit yang berjangka waktu lama risikonya semakin besar, demikian pula sebaliknya. Risiko yang disengaja oleh nasabah yang lalai maupun yang tidak disengaja menjadi tanggungan bank.

5. Balas Jasa, yaitu keuntungan atas pemberian suatu kredit atau jasa, yang dikenal dengan istilah bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank.

Dasar-Dasar Pemberian Kredit Bank

Menurut Hermansyah (2005), untuk mencegah terjadi kredit bermasalah, penilaian suatu bank untuk memberikan suatu persetujuan terhadap permohonan kredit dilakukan dengan berpedoman kepada Formula 4P dan Formula 5C.

Formula 4P dapat diuraikan sebagai berikut:

1. Personality. Pihak bank mencari data secara lengkap mengenai kepribadian pemohon kredit, antara lain riwayat hidup, pengalaman berusaha, pergaulan dalam masyarakat, dan lain-lain.

2. Purpose. Selain mengenai kepribadian dari pemohon kredit, bank juga harus mencari data tentang tujuan penggunaan kredit tersebut sesuai line of business

kredit bank yang bersangkutan.

3. Prospect. Dalam hal ini bank harus melakukan analisis dengan cermat dan mendalam tentang bentuk usaha yang dilakukan oleh pemohon kredit.

4. Payment. Bahwa dalam penyaluran kredit, bank harus mengetahui dengan jelas mengenai kemampuan dari pemohon kredit untuk melunasi utang kredit dalam jumlah dan jangka waktu yank ditentukan.

Mengenai Formula 5C bias diuraikan sebagai berikut:

2. Capital (Modal). Penilaian terhadap capital yang dimaksudkan adalah penilaian terhadap jumlah dana atau modal yang dimiliki calon peminjam sehingga akan dapat diketahui bagaimana kondisi keuangannya;

3. Capacity (Kapasitas). Penilaian yang diberikan kepada calon peminjam mengenai kemampuan dalam melunasi kewajibannya, dapat dilihat dari kegiatan usaha yang akan diberikan tambahan kredit dari bank. Pihak bank akan dapat mengukur sampai sejauh mana calon peminjam mampu mengembangkan usahanya dari tambahan modal yang akan diberikan pihak bank nantinya dan juga untuk mengetahui kemampuan penerima pinjaman dalam membayar kembali kewajibannya sebagai peminjam;

4. Collateral (Jaminan). Collateral merupakan jaminan yang diserahkan oleh peminjam sebagai jaminan atas kreditnya. Jaminan penerima kredit juga dinilai agar pihak pemberi kredit merasa aman, dimana apabila sewaktuwaktu kredit yang dipinjam tidak dikembalikan sesuai dengan ketentuan yang berlaku, maka pihak pemberi kredit dapat menggunakan jaminan peminjam untuk digadaikan;

5. Condition of Economic (Kondisi Ekonomi). Condition berarti kondisi-kondisi yang dapat mempengaruhi usaha tersebut baik yang akan mendukung usaha atau juga kondisi-kondisi tersebut dapat berupa kondisi ekonomi, politik, bahkan kondisi internal rumah tangga yang akan mempengaruhi prospek usaha tersebut ke depannya.

Teori Keynessian

Keynes mengatakan bahwa tingkat bunga adalah balas jasa yang diterima seseorang karena orang tersebut tidak menimbun uang atau balas jasa yang diterima seseorang karena mengorbankan preferensi likuiditasnya. Menurut Keynes, semakin besar liquidity preference seseorang, semakin besar keinginan orang tersebut untuk menahan uang tunai, maka semakin besar pula tingkat bunga yang diterima orang tersebut bilamana ia meminjamkan uang tersebut kepada orang lain. Pendapat Keynes ini sangat berbeda dengan pendapat aliran klasik, dimana tingkat bunga menurut teori klasik adalah premi yang diterima karena menunda konsumsinya pada masa yang akan datang.

Permintaan uang mempunyai hubungan yang negatif dengan tingkat bunga. Hubungan negatif antara permintaan uang dengan tingkat bunga ini dapat diterangkan oleh Keynes. Dia mengatakan bahwa masyarakat mempunyai pendapat tentang adanya tingkat bunga nominal. Bilamana tingkat bunga turun dari tingkat bunga normal, dalam masyarakat ada suatu keyakinan akan naik suku bunga masa yang akan datang. Bila masyarakat memegang obligasi (surat berharga) pada saat suku bunga naik, pemegang obligasi tersebut akan mengalami kerugian (Purnamahadi 2011).

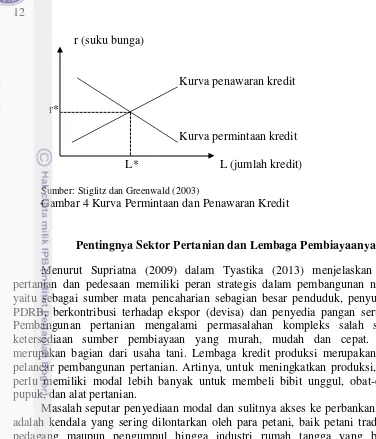

Menurut Stiglitz dan Greenwald (2003) dalam Wibowo (2008), Teori

r (suku bunga)

Kurva penawaran kredit r*

Kurva permintaan kredit

L* L (jumlah kredit)

Sumber: Stiglitz dan Greenwald (2003)

Gambar 4 Kurva Permintaan dan Penawaran Kredit

Pentingnya Sektor Pertanian dan Lembaga Pembiayaanya

Menurut Supriatna (2009) dalam Tyastika (2013) menjelaskan sektor pertanian dan pedesaan memiliki peran strategis dalam pembangunan nasional yaitu sebagai sumber mata pencaharian sebagian besar penduduk, penyumbang PDRB, berkontribusi terhadap ekspor (devisa) dan penyedia pangan serta gizi. Pembangunan pertanian mengalami permasalahan kompleks salah satunya ketersediaan sumber pembiayaan yang murah, mudah dan cepat. Kredit merupakan bagian dari usaha tani. Lembaga kredit produksi merupakan faktor pelancar pembangunan pertanian. Artinya, untuk meningkatkan produksi, petani perlu memiliki modal lebih banyak untuk membeli bibit unggul, obat-obatan, pupuk, dan alat pertanian.

Masalah seputar penyediaan modal dan sulitnya akses ke perbankan umum adalah kendala yang sering dilontarkan oleh para petani, baik petani tradisionil, pedagang maupun pengumpul hingga industri rumah tangga yang berbasis pertanian. Kredit sektor pertanian termasuk kredit produktif yang menghasilkan barang berupa bahan makanan utama rakyat Indonesia, membicarakan kredit sektor pertanian dengan sendirinya tidak akan terlepas dari pola tata hidup pertanian yang selalu terkait dengan keadaan alam, luas tanah garapan, pola tanam, dan musim.

Variabel Mikroekonomi dan Makroekonomi Kredit

Berdasarkan tinjauan teori Keynessian dan dasar-dasar pemberian kredit, maka dalam penelitian ini penulis menggunakan beberapa variabel bebas seperti DPK, CAR, LDR, NPL pertanian dan ROA sebagai indikator kinerja mikroekonomi Bank Umum. Sedangkan untuk indikator kondisi makroekonomi Indonesia menggunakan variabel suku bunga BI dan inflasi. Variabel-variabel tersebut diuraikan dalam penjelasan berikut.

sesuai dengan fungsi bank sebagai penghimpun dana dari pihak-pihak yang kelebihan dana dalam masyarakat (Kuntjoro 2002).Dalam UU Perbankan No. 10, Tahun 1998 dana yang dihimpun bank umum dari masyarakat tersebut biasanya berbentuk simpanan giro (demand deposit), simpanan tabungan (saving deposit),

dan simpanan deposito (time deposit).

Dana-dana yang dihimpun dari masyarakat (DPK) ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank) (Dendawijaya 2005). Kegiatan bank setelah menghimpun dana dari masyarakat luas dalam bentuk simpanan giro, tabungan, dan deposito adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya. Kegiatan penyaluran dana ini dikenal juga dengan istilah alokasi dana. Pengalokasian dana dapat diwujudkan dalam bentuk pinjaman atau lebih dikenal dengan kredit (Kasmir 2008). DPK ini yang selanjutnya digunakan untuk mendorong pertumbuhan ekonomi melalui penyaluran kredit dan DPK diharapkan berkorelasi positif dengan penawaran kredit.

Capital Adequacy Ratio (CAR) yaitu rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ikut dibiayai dari dana modal sendiri bank, di samping dana yang bersumber dari luar bank. Rasio ini digunakan untuk mengukur kemampuan bank dalam membayar kembali simpanan nasabah pada saat ditarik. Semakin tinggi rasio ini semakin tinggi pula kemampuan likuiditas bank. Semakin tinggi likuiditas bank, maka tingkat penyaluran kreditnya akan semakin tinggi pula. CAR dirumuskan sebagai berikut (Dendawijaya 2005):

CAR = Modal Bank x 100% ……….. (1)

Aktiva Tertimbang menurut Risiko

Tingkat kolektibilitas kredit yang dianggap bermasalah dan dapat mengganggu kegiatan operasional adalah kredit macet atau dikenal dengan Non Performing Loan (NPL) yang mana merupakan persentase kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet terhadap total kredit yang disalurkan). NPL ini dapat juga diartikan sebagai pinjaman yang mengalami kesulitan pelunasan baik akibat faktor kesengajaan yang dilakukan oleh debitur maupun faktor ketidaksengajaan yang berasal dari faktor luar (Meydianawathi 2007).

Setiap bank harus dapat menjaga NPL-nya dibawah 5%, hal ini sejalan dengan ketentuan Bank Indonesia. Jika pada suatu bank memiliki jumlah NPL yang terlalu tinggi maka bank tersebut harus menyediakan pencadangan yang lebih besar sehingga modal bank dapat ikut terkikis. Padahal, besarnya modal sangat mempengaruhi besarnya ekspansi kredit. Jumlah NPL yang besar membuat perbankan sulit untuk menyalurkan kreditnya kepada masyarakat (Yuwono 2012). Rasio NPL dirumuskan sebagai berikut:

NPL = Kredit yang Bermasalah x 100% ……….. (2) Kredit yang disalurkan

pemasukan terbesar bagi bank, maka bank harus bijak dalam menentukan tingkat suku bunga yang ditetapkan baik untuk tingkat suku bunga pendanaan maupun suku bunga simpanan. Jangan sampai suku bunga simpanan lebih besar dibandingkan suku bunga kredit yang mengakibatkan tingkat laba yang diperoleh akan semakin kecil dikarenakan bank menggunakan keuntungannya untuk membayar bunga kepada deposan. Selain itu, tingkat keuntungan yang dihasilkan oleh bank akan terkait dengan keseimbangan jumlah dana yang mampu dihimpun dan jumlah dana yang mampu disalurkan (Triasdini 2010).

Apabila rentabilitas yang dimiliki bank umum meningkat maka jumlah kredit yang mampu disalurkan juga akan ikut meningkat. Hal itu sejalan dengan hasil penelitian yang dilakukan oleh Meydianawathi (2006), jumlah kredit investasi dan kredit modal kerja yang yang disalurkan bank umum kepada sektor UMKM akan bertambah apabila rentabilitas bank umum terus meningkat. ROA dirumuskan sebagai berikut:

ROA = Laba sebelum Pajak x 100% ………...………….. (γ) Total Aset

Loan to Deposit ratio (LDR) adalah rasio keuangan perusahaan perbankan yang berhubungan dengan aspek solvabilitas. LDR sendiri merupakan indikator dalam pengukuran fungsi intermediasi perbankan di Indonesia. Sesuai dengan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004, rasio LDR dihitung dari pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antarbank) dengan Dana Pihak Ketiga (DPK) yang mencakup giro, tabungan, dan deposito (tidak termasuk antarbank). Semakin tinggi LDR menunjukkan semakin besar pula DPK yang dipergunakan untuk penyaluran kredit, yang berarti bank telah mampu menjalankan fungsi intermediasinya dengan baik. Disisi lain LDR yang terlampau tinggi dapat menimbulkan risiko likuiditas bagi bank (Pratama 2010). Tujuan perhitungan LDR untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan kegiatan usahanya. LDR adalah indikator kerawanan suatu bank. LDR dirumuskan sebagai berikut:

LDR = Kredit Tersalur x 100% ……… (4) Jumlah DPK

Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi.

insentif terhadap masyarakat untuk menabung serta melakukan investasi pada sektor-sektor produktif (Hutagalung 2012).

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance

kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Sasaran operasional kebijakan moneter dicerminkan pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan di suku bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI Rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI Rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditetapkan (Bank Indonesia 2014).

Penelitian Terdahulu

Hasil penelitian Mayda Tyastika (2013) yang dianalisis menggunakan metode VAR/VECM menunjukkan bahwa penyaluran kredit pertanian BPD signifikan negatif pada jangka pendek dipengaruhi variabel LDR, CAR dan DPK. Penyaluran kredit pertanian BPD signifikan positif pada jangka panjang dipengaruhi variabel suku bunga kredit investasi dan ROA, serta negatif oleh variabel LDR, DPK suku bunga kredit modal kerja, dan suku bunga SBI.

Pratama (2010) dengan judul Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan (Bank Umum di Indonesia Periode 2005- 2009) menunjukkan bahwa DPK berpengaruh positif dan signifikan. CAR dan NPL berpengaruh negatif signifikan. Suku bunga SBI berpengaruh positif tetapi tidak signifikan terhadap penyaluran kredit perbankan. Estimasi model menggunakan metode ordinary least square (OLS) dengan regresi linear berganda.

Hasil penelitian Hutagaol (2009) yang berjudul Analisis Faktor-Faktor yang Mempengaruhi Pencairan Pinjaman Kredit Usaha Rakyat (KUR) di Sektor Agribisnis (BRI Cigombong-Bogor) dengan menggunakan metode purposive sampling dengan analisis regresi linear berganda, menunjukkan lama usaha berjalan, pendapatan bersih rumah tangga per tahun, tingkat pendidikan nasabah, nilai agunan, jarak usaha dengan BRI tidak berpengaruh nyata terhadap pencairan kredit.

Wicaksono (2007) dengan judul Analisis Faktor- Faktor yang Mempengaruhi Penyaluran Kredit Pertanian oleh Bank BRI di Indonesia. Hasil penelitiannya menunjukkan penyaluran kredit pertanian oleh BRI antara tahun 2002 -2006 secara marjinal selalu mengalami peningkatan. Faktor-faktor yang mempengaruhinya adalah GDP sektor pertanian dan NPL. NPL adalah faktor yang paling berpengaruh. Metode yang digunakan metode ordinary least square

Hasil penelitian Rusdiana (2012) menunjukkan variabel bebas CAR, LDR, dan DPK tidak berpengaruh secara signifikan terhadap ROA karena nilai signifikansinya berada diatas 0.05, sementara itu variabel bebas NIM, NPL, dan BOPO berpengaruh secara signifikan terhadap ROA karena nilai signifikansinya kurang dari 0.05. Dari keenam variabel bebas atau independen diatas yang hipotesisnya ditolak yaitu LDR. Estimasi model menggunakan metode purposive sampling dengan analisis regresi linear berganda.

Darmawanto (2008) dengan judul Pengembangan Kredit Sektor Pertanian (Tinjauan Pada PT. BPD Jawa Tengah) menggunakan metode purposivesampling

dengan analisis deskriptif kualitatif. Hasil penelitian menunjukkan bahwa kebijakan-kebijakan tersebut ada yang tidak sinkron dan saling bertentanagn sehingga menjadi penghambat bagi bank dalam pengembangan kredit pada sektor pertanian bahkan akan merugikan bank dalam pelaksanaannya.

Meydianawathi (2006) yang berjudul Analisis Perilaku Penawaran Kredit Perbankan kepada Sektor UMKM di Indonesia menggunakan ordinary least square (OLS), hasil penelitiannya menunjukkan bahwa DPK, CAR dan ROA secara parsial berpengaruh positif dan signifikan dan secara serempak oleh DPK,CAR, ROA dan NPLs berpengaruh terhadap penawaran kredit investasi dan modal kerja bank umum kepada sektor UMKM di Indonesia.

Berdasarkan penelitian terdahulu, pada penelitian ini memiliki persamaan dan perbedaan dengan penelitian sebelumnya. Persamaan dengan penelitian terdahulu adalah analisis variabel yang digunakan yang berpengaruh terhadap kredit pertanian. Perbedaan pada penelitian ini dengan penelitian sebelumnya adalah Bank Umum dijadikan objek penelitian dan secara spesifik ditujukan untuk kredit pertanian. Metode yang digunakan adalah VAR/VECM, sehingga dapat melihat besar pengaruh suatu variabel dalam memengaruhi variabel lain.

Kerangka Pemikiran

Pengaruh dari variabel dalam penelitian ini dianalisis dengan metode VAR/VECM. Variabel yang memiliki dampak terhadap penyaluran kredit, khususnya kredit pertanian dapat dijadikan acuan untuk mengambil kebijakan Bank Umum di Indonesia

Variabel yang menjadi indikator kinerja mikroekonomi Bank Umum adalah DPK, LDR sebagai rasio likuiditas, CAR sebagai rasio solvabilitas, ROA sebagai rasio profitabilitas dan NPL pertanian. Variabel yang menjadi indikator makroekonomi Indonesia adalah suku bunga BI dan inflasi. Kinerja yang baik mengindikasikan kemampuan suatu bank dalam mengelola dan mengalokasikan dananya juga baik, sehingga penyaluran kredit akan semakin besar.

Dana–dana yang dihimpun dari masyarakat ternyata merupakan sumber dana terbesar yang paling diandalkan oleh bank (DPK). Oleh sebab itu semakin besar Dana Pihak Ketiga yang diterima semakin meningkat pula peranan bank dalam menyalurkan dana tersebut kepada pihak yang kekurangan dana dengan bentuk pemberian kredit.

kepercayaan diri pada bank dalam melakukan penyaluran kredit. Oleh sebab itu, jika kecukupan modal yang dimiliki oleh suatu bank tinggi maka jumlah penyaluran kredit yang akan diberikan dapat meningkat.

Indikator LDR digunakan sebagai rasio yang dapat menunjukan kerawanan satu kemampuan bank. Sehingga mengakibatkan semakin tinggi LDR pada suatu bank maka akan mengakibatkan semakin rendahnya likuiditas yang bersangkutan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar, sebaliknya jika semakin rendahnya LDR pada suatu bank maka akan mengakibatkan semakin tingginya likuiditas yang bersangkutan.

Rasio NPL atau kredit bermasalah adalah banyaknya peminjaman kredit yang mengalami kendala dalam melunasi kewajibannya. Jika NPL menunjukan kenaikan yang tinggi, maka tingkat kesehatan bank akan semakin menurun dengan nilai asset yang dimiliki.

Nilai ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Laba yang tinggi membuat bank mendapat kepercayaan dari masyarakat yang memungkinkan bank untuk menghimpun modal yang lebih banyak sehingga bank memperoleh kesempatan meminjamkan dengan lebih luas. Jika ROA dalam perbankan menunjukan nilai yang tinggi maka profitabilitas yang dimiliki semakin meningkat, sehingga kemampuan perbankan dalam melakukan penyaluran kredit juga dapat semakin meningkat.

Suku bunga BI (BI rate) berpengaruh negatif terhadap penyaluran kredit. Jika BI rate memiliki nilai yang tinggi, maka bank lebih memilih menyimpan dananya pada Bank Indonesia dalam bentuk SBI dari pada menyalurkan dananya untuk penyaluran kredit. Sedangkan untuk inflasi berpengaruh negatif terhadap penyaluran kredit.

Gambar 5 Kerangka Pemikiran

Hipotesis

Pada penelitian ini berdasarkan hubungan antara tujuan penelitian dan kerangka pemikiran teoritis terhadap rumusan masalah, maka hipotesis yang diajukan adalah sebagai berikut :

1. DPK berpengaruh positif terhadap penyaluran kredit untuk sektor pertanian oleh Bank Umum.

2. CAR berpengaruh positif terhadap penyaluran kredit untuk sektor pertanian oleh Bank Umum.

3. LDR berpengaruh positif terhadap penyaluran kredit untuk sektor pertanian oleh Bank Umum.

4. NPL pertanian berpengaruh negatif terhadap penyaluran kredit untuk sektor pertanian oleh Bank Umum.

5. ROA berpengaruh positif terhadap penyaluran kredit untuk sektor pertanian oleh Bank Umum.

6. BI rate berpengaruh negatif terhadap penyaluran kredit untuk sektor pertanian oleh Bank Umum.

7. Inflasi berpengaruh negatif terhadap penyaluran kredit untuk sektor pertanian oleh Bank Umum.

Kinerja Mikroekonomi

Bank Umum

Makroekonomi Indonesia

Penyaluran Kredit Pertanian oleh

Bank Umum

1. Jumlah DPK 2. CAR

3. LDR

4. NPL sektor pertanian 5. ROA

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Pada penelitian ini jenis data yang diperoleh dan digunakan penulis adalah data sekunder. Data-data tersebut meliputi data jumlah Dana Pihak Ketiga (DPK),

Capital AdequacyRatio (CAR), Loan to Deposit Ration (LDR), Non Performing Loan (NPL) pertanian, Return on Asset (ROA), suku bunga BI dan inflasi.

Data sekunder yang digunakan dalam penelitian ini bersifat kuantitatif. Data

time series yang diperoleh dari publikasi Bank Indonesia, merupakan data bulanan Statistik Perbankan Indonesia dan data bulanan Statistik Ekonomi Moneter Indonesia periode 2007 sampai 2013.

Definisi Operasional

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah:

1. Kredit Pertanian merupakan jumlah kredit Bank Umum yang tersalur untuk pertanian.

2. DPK merupakan jumlah dana pihak ketiga yang berhasil dihimpun oleh Bank Umum.

3. CAR merupakan kemampuan bank dalam membayar kembali simpanan nasabah pada saat ditarik.

4. NPL merupakan jumlah pembiayaan yang mengalami masalah dari Bank Umum. NPL di dalam penelitian ini dikhususkan pada NPL pertanian.

5. LDR merupakan kemampuan bank dalam menjalankan kegiatan usahanya. 6. ROA merupakan tingkat laba yang diperoleh bank.

7. Suku bunga BI (BI rate) merupakan suku bunga acuan bank.

8. Inflasi merupakan kenaikan tingkat harga selama kurun waktu tertentu.

Metode Analisis Data

Metode ini yang digunakan dalam penelitian ini adalah dengan menggunakan metode deskriptif dan kuantitatif. Analisis deskriptif adalah analisis yang digunakan untuk memberikan gambaran umum tentang data yang telah diperoleh. Analisis deskriptif dapat dilakukan dengan menggunakan bantuan grafik, tabel dan diagram. Dalam penelitian ini, analisis deskriptif dilakukan untuk mengetahui gambaran umum mengenai perkembangan penyaluran kredit pertanian oleh Bank Umum periode 2007 sampai 2013.. Digunakan metode kuantitatif karena penelitian ini akan menganalisis masalah yang diwujudkan dengan nilai tertentu. Alat analisis data dalam penelitian ini menggunakan metode

Vector Autoregression (VAR), Granger Causality dan Vector Correction Model

Analisis Vector Autoregression (VAR)

Pada penelitian ini penulis menggunakan metode analisis yaitu metode kuantitatif model VAR. Metode VAR oleh Sims (1980) adalah suatu sistem persamaan yang memperlihatkan setiap peubah sebagai fungsi linier dari konstanta dan nilai lag dari peubah itu sendiri sebagai nilai lag dari peubah lain yang ada dalam sistem yang mengasumsikan bahwa semua variabel yang terdapat dalam model bersifat endogen (ditentukan di dalam model). Oleh karena itu, metode VAR disebut sebagai model yang a-teoritis (tidak berlandaskan teori).Metode ini digunakan karena sering kita jumpai keadaan dimana teori ekonomi saja ternyata tidak mampu menangkap (tidak cukup kaya menyediakan spesifikasi) secara tepat dan lengkap hubungan dinamis antar variabel. Atau dengan kata lain, model VAR tidak banyak bergantung pada teori, melainkan perlu menentukan variabel yang saling berinteraksi, serta banyaknya variabel jeda yang perlu diikutsertakan dalam model tersebut (Nachrowi dan Usman 2006)

Menurut Arsana (2005), alat analisa yang disediakan oleh VAR bagi deskripsi data, peramalan, inferensi struktural, dan analisis kebijakan dilakukan melalui empat macam penggunaannya, yakni Forecasting, Impuls Response Function (IRF), Forecast Error Variance Decomposition (FEVD), dan Granger Causality Test.

Spesifikasi model VAR kriteria Sim dalam Firdaus (2011) meliputi pemilihan variabel yang sesuai dengan teori ekonomi yang relevan dan sesuai dengan pemilihan lag yang digunakan dalam model. Dalam pemilihan selang optimal yang dipakai, penelitian ini memanfaatkan informasi Akaike Information Criterion (AIC) dan Schwarz Criterion (SC) maupun Hannan-Quinn Criterion

(HQ).

Keunggulan metode VAR dibandingkan dengan metode ekonometrika konvensional adalah:

1. Mengembangkan model secara bersamaan di dalam suatu system yang kompleks sehingga dapat menangkap hubungan keseluruhan variabel di dalam persamaan.

2. Uji VAR yang multivariat bias menghindarkan parameter yang bias akibat tidak dimasukkannya variabel yang relevan.

3. Uji VAR dapat mendeteksi hubungan antarvariabel di dalam system persamaan, dengan menjadikan seluruh variabel sebagai endogen.

4. Karena bekerja berdasarkan data, metode VAR terbebas dari berbagai batasan teori ekonomi yang sering muncul, termasuk gejala perbedaan palsu (spurious variable) di dalam model ekonometrika konvesioanal.

Menurut Gujarati (1978), model VAR juga memiliki beberapa kelemahan, yaitu:

1. Model VAR lebih bersifat teori karena tidak memanfaatkan informasi dari teori-teori terdahulu.

2. Karena lebih menitikberatkan pada peramalan, maka model VAR dianggap tidak sesuai untuk imlplikasi kebijakan.

Enders (2004) memformulasikan bentuk sederhana dari sistem VAR yang primitif ditunjukkan oleh sistem bivariate sederhana sebagai berikut:

yt = b10–b12zt + 11zt-1 + 12zt-1 +εyt ………... (5)

zt = b20–b21yt + 21yt-1 + 22yt-1 +εzt ……….…………...….. (6) Kedua persamaan di atas menunjukkan bahwa yt dan zt saling memengaruhi satu sama lain. Misalnya, – b21 merupakan efek serentak dari perubahan zt

terhadap yt dan 21 merupakan efek dari perubahan zt-1 terhadap yt.

Metode Granger Causality

Uji kausalitas Granger dilakukan untuk melihat hubungan kausalitas di antara variabel-variabel yang ada dalam model. Uji ini untuk mengetahui apakah suatu variabel bebas meningkatkan kinerja forecasting dari variabel tidak bebas (Firdaus, 2011). Pengujian hubungan sebab akibat, XY ( X menyebabkan Y), YX (Y menyebabkan X), atau XY (X menyebabkan Y dan Y menyebabkan X. Uji kausalitas Granger dipercaya jauh lebih bermakna dari uji biasa. Dengan uji kausalitas Granger dapat diketahui beberapa hal sebagai berikut:

1. Apakah X mendahului Y, apakah Y mendahului X atau hubungan X dan Y timbal balik.

2. Suatu variabel X dikatakan menyebabkan variabel lain Y, apabila Y saat ini diprediksi lebih baik dengan menggunakan nilai-nilai masa lalu X.

3. Asumsi dalam uji ini adalah bahwa X dan Y dianggap sepasang data runtut waktu yang memiliki kovarians linear yang stastioner

Secara matematis, persamaan kausalitas Grenger ini dapat dituliskan sebagai berikut:

Yt = a0 + a1Yt-1 +...+ a1Yt-1+ β1Xt-1 +...+ β1Xt-1………..……. (7)

Xt = a0 + a1Xt-1 +...+ a1Xt-1+ β1Yt-1 +...+ β1Yt-1…………...………… (8)

Impuls Response Function (IRF)

Metode IRF merupakan metode yang digunakan untuk menentukan respon variabel endogen terhadap suatu shock tertentu. Metode IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tetentu di masa yang akan datang. Sementara itu, bertujuan untuk mengisolasi suatu gunjangan agar lebih spesifik. Apabila suatu variabel tidak dapat dipengaruhi oleh shock, maka shock spesifik tersebut tidak dapat diketahui melainkan secara umum (Firdaus 2011).

Forecast Error Variance Decomposition (FEVD)

komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Faktor-faktor yang memengaruhi fluktuasi dari variabel tertentu dapat diketahui pasti melalui FEVD (Firdaus 2011).

Analisis Vector Error Correlation Model (VECM)

Model VECM adalah VAR terestriksi yang digunakan untuk variabel yang nonstasioner tetapi memiliki potensi untuk terkointegrasi. Setelah dilakukan pengujian kointegrasi pada model yang digunakan, maka dianjurkan untuk memasukkan persamaan kointegrasi ke dalam model yang digunakan. Pada data

time series kebanyakan memiliki tingkat stasioneritas pada perbedaan pertama (first difference) atau I (1) (Firdaus 2011).

Oleh karena itu, untuk mengantisipasi hilangnya informasi jangka, maka digunakan VECM apabila ternyata data yang digunakan memiliki derajat stasioneritas I(1). Caranya adalah dengan mentransformasi persamaan awal pada level menjadi persamaan baru sebagai berikut:

∆yt = b10 + b11∆yt-1 + b12∆zt-1 – (yt-1 – a10 – a11yt-2 –a12zt-1) + εyt ……...…. (9)

∆zt = b20 + b21∆yt-1 + b22∆zt-1 – (zt-1 – a20 – a21yt-1–a22zt-2) + εzt …….…. (10) Koefisien a merupakan koefisien regresi jangka panjang, b merupakan koefisien regresi jangka pendek, merupakan parameter koreksi error dan persamaan dalam tanda kurung menunjukkan kointegrasi antara variabel y dan z.

Pengolahan Data

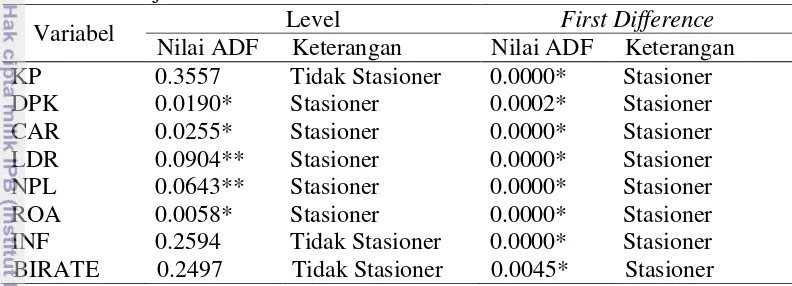

Uji Stasioneritas Data

Setelah data yang digunakan dalam penelitian ini didapat, untuk melakukan estimasi VAR atau VECM terlebih dahulu harus melakukan beberapa pengujian pra estimasi. Beberapa pengujian yang harus dilakukan adalah uji stasioneritas data, uji penentuan lag optimal, uji stabilitas VAR dan kointegrasi.

Uji stasionary digunakan untuk mengidentifikasi apakah suatu variabel stasioner atau tidak. Data time series dikatakan stasioner jika data tersebut tidak mengandung akar-akar unit (unit root) dimana mean, variance dan covariance

konstan sepanjang waktu. Sebaliknya data time series dikatakan tidak stasioner mengandung akar-akar unit, dimana mean, variance dan covariance data tersebut tidak konstan. Untuk menguji akar-akar unit pada penelitian ini digunakan uji

Augmented Dickey-Fuller (ADF).

perlu dilakukan differencing kedua pada data tersebut. Prosedur ini seterusnya dilakukan hingga diperoleh data yang stasioner.

Penentuan Lag Optimal

Salah satu hal yang paling menentukan dalam uji stasioneritas adalah penentuan lag, karena dengan lag yang terlalu sedikit maka residual dari regresi tidak akan menampilkan proses white noise sehingga model tidak dapat mengestimasi actual error secara tepat. Akibatnya dan standar kesalahan tidak

diestimasi secara baik. Namun jika memasukkan terlalu banyak lag maka dapat mengurangi kemampuan untuk menolak Ho karena tambahan parameter yang terlalu banyak akan mengurangi degress of freedom (Gujarati 2003).

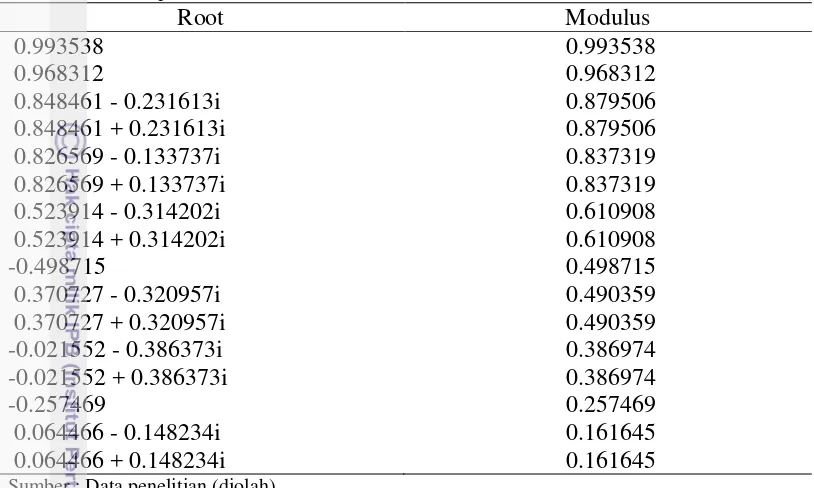

Uji Stabilitas VAR

Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial. Jika semua akar dari fungsi polinomial berada di dalam unit circle

atau jika nilai absolutnya <1 maka model VAR tersebut dianggap stabil sehingga IRF dan FEVD yang dihasilkan dianggap valid.

Uji Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang tidak stasioner terkointegrasi atau tidak. Konsep kointegrasi sebagai kombinasi linear dari dua atau lebih variabel yang tidak stasioner akan menghasilkan variabel yang stasioner. Kombinasi linear ini dikenal dengan istilah persamaan kointegrasi dan dapat diinterpretasikan sebagai hubungan keseimbangan jangka panjang di antara variabel.

Ada beberapa metode yang dapat digunakan untuk melakukan uji kointegrasi yaitu Eagle-Granger Cointegration Test, Johansen Cointegration dan

Cointegration Regression Durbin Watson Test. Keberadaan persamaan kointegrasi ini akan menentukan metode yang akan digunakan pada model VECM. Jika terdapat hubungan minimal satu persamaan kointegrasi maka metode VECM akan digunakan untuk mengistimasi model. Sedangkan jika tidak terdapat persamaan kointegrasi maka metode VAR first difference yang akan digunakan.

Model Penelitian

Pada penelitian ini model VAR dan VECM yang digunakan, sebagai berikut:

Xt = t +∑ i + Xt-1 + εt ………..……….. (11)

Xt merupakan vektor dari variabel endogen dengan dimensi (n x l), t merupakan vektor variabel eksogen, termasuk konstanta (intersep) dan trend, At adalah koefisien matriks dengan dimensi (n x n), dan

ε

t adalah vektor dariresidual.Koefisien π dan merupakan fungsi dari A (lihat persamaan 11). Matriks π dapat dipecah menjadi dua matriks gama dan beta dengan dimensi (n x r). π = .

Dimana merupakan matriks penyesuaian, merupakan vektor kointegrasi dan Γ merupakan rank kointegrasi.

Persamaan untuk penelitian kali ini adalah:

∆LNKPt = + ∑ (i) ∆LNKPt-1 + ∑ (i) ∆BIRATEt-1 + ∑ (i) ∆INFt-1+ ∑ (i) ∆NPLt-1

+ ∑ (i) ∆CARt-1+ ∑ (i) ∆LDRt-1

+ ∑ (i) ∆ROAt-1 + ∑ (i)LNDPKt-1 + …...(13) Keterangan:

KP = Kredit Pertanian BIRATE = Suku bunga BI INF = Inflasi

NPL = Non Performing Loan

CAR = Capital Adequacy Ratio

LDR = Loan to Deposit Ratio

ROA = Return on Asset

DPK = dana pihak ketiga

ε = error

GAMBARAN UMUM

Peran Pertanian di Indonesia

Sektor pertanian mempunyai peranan yang sangat penting dan strategis dalam pembangunan nasional. Peran tersebut antara lain sebagai nilai tambah pertumbuhan ekonomi, sebagai andalan mata pencaharian sebagian besar penduduk, penyumbang bagi PDB, kontribusi terhadap ekspor (devisa), bahan baku industri, serta penyedia bahan pangan dan gizi, serta dapat menyerap tenaga kerja. Beberapa kali sektor pertanian juga mampu menjadi penyangga perekonomian nasioanal saat terjadi krisis ekonomi.

Sektor pertanian merupakan penyedia bahan baku penting bagi keperluan industri, khususnya industri pengolahan makanan dan minuman (agroindustri). Peran strategis lain dari sektor pertanian adalah menyangkut ketersediaan pangan di Indonesia. Persoalan pangan menjadi sesuatu yang penting karena menyangkut kebutuhan pokok manusia. Sektor pertanian juga merupakan pilar utama dalam menopang ketahanan pangan negara melalui sumbangannya terhadap kecukupan konsumsi dari sebagian besar rakyat Indonesia khususnya dalam kebutuhan pangan.

Sektor pertanian di Indonesia mempunyai keunggulan komperatif hal itu disebabkan oleh karena:

2. Lokasi Indonesia di khatulistiwa maka tanaman cukup memperoleh sinar matahari untuk keperluan fotosintesisnya.

3. Curah hujan umumnya cukup memadai.

4. Adanya politik pemerintah yang sedemikian rupa sehingga mendorong tumbuh dan berkembangnya sektor pertanian.

Indonesia adalah negara agraris, oleh karenanya pembangunan pertanian haruslah lebih difokuskan oleh pemerintah. Sektor pertanian yang memiliki peran strategis sudah selayaknya mendapatkan dukungan dari pemerintah melalui regulasi secara menyeluruh. Hal tersebut diperlukan agar dapat mendayagunakan secara maksimal sektor pertanian untuk pemerataan pendapatan dan dapat meningkatkan daya saing dari produk-produk yang dihasilkan.

Pembangunan Pertanian di Indonesia

Pembangunan merupakan suatu proses yang berkelanjutan dan berkesinambungan. Pembangunan pertanian yang berhasil dapat diartikan kalau terjadi pertumbuhan sektor pertanian yang tinggi dan sekaligus terjadi perubahan kearah yang lebih baik (Soekarwati 2002).

Untuk mencapai hal tersebut maka harus ada langkah-langkah kebijakan yang harus diambil dalam pembangunan pertanian. Langkah langkah kebijakan yang harus diambil tersebut meliputi usaha intensifikasi, ekstensifikasi, diversifikasi dan rehabilitasi, yang intinya tercakup dalam pengertian Trimatra Pembangunan Pertanian yaitu kebijakan usaha tani terpadu, komoditi terpadu dan wilayah terpadu, di samping itu juga harus diperhatikan tiga komponen dasar yang harus dibina yaitu petani, komoditi hasil pertanian dan wilayah pembangunan di mana kegiatan pertanian berlangsung. Pembinaan terhadap petani diarahkan sehingga menghasilkan peningkatan pendapatan petani. Pengembangan komoditi hasil pertanian diarahkan berfungsi sebagai sektor yang menghasilkan bahan pangan, bahan ekspor dan bahan baku bagi industri. Pembinaan terhadap wilayah pertanian bertujuan dapat menunjang pembangunan wilayah seutuhnya dan tidak terjadi ketimpangan antar wilayah (Tricahyono 2003).

Sasaran pembangunan bidang ekonomi dalam Pembangunan Jangka Panjang Kedua (PJP II) adalah terciptanya perekonomian yang mandiri dan andal sebagai usaha bersama berdasarkan asas kekeluargaan, berdasarkan demokrasi ekonomi yang berlandaskan Pancasila dan UUD 1945 dengan peningkatan kemakmuran rakyat yang makin merata, pertumbuhan yang cukup tinggi, dan stabilitas nasional yang mantap, bercirikan industri yang kuat dan maju, pertanian yang tangguh, koperasi yang sehat dan kuat, serta perdagangan yang maju dengan system distribusi yang mantap, didorong oleh kemitraan usaha yang kukuh antara badan usaha koperasi, negara, dan swasta serta pendayagunaan sumber daya alam yang optimal yang kesemuanya didukung oleh sumber daya manusia yang berkualitas, maju, produktif, dan profesional, iklim usaha yang sehat serta pemanfaatan iptek dan terpeliharanya kelestarian fungsi lingkungan hidup.