Indonesia Periode 2011-2015)

THE INFLUENCE OF LIQUIDITY, PROFITABILITY, INSTITUTIONAL OWNERSHIP, BUSINESS RISK, AND TAX TO CAPITAL STRUCTURE

( Study On Manufacturing Companies Listed on the Indonesia Stock Exchange period 2011-2015)

SKRIPSI

Oleh

HIKMAH RIANA 20130410338

FAKULTAS EKONOMI DAN BISNIS

i

Indonesia Periode 2011-2015)

THE INFLUENCE OF LIQUIDITY, PROFITABILITY, INSTITUTIONAL OWNERSHIP, BUSINESS RISK, AND TAX TO CAPITAL STRUCTURE

( Study On Manufacturing Companies Listed on the Indonesia Stock Exchange period 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi dan Bisnis Program Studi Manajemen

Universitas Muhammadiyah Yogyakarta

Oleh

HIKMAH RIANA 20130410338

FAKULTAS EKONOMI DAN BISNIS

iii

Alloh SWT tidak membebani seseorang itu melainkan dengan

kesanggupannya

(Q.S. Al-Baqarah: 286)

Jadikanlah sabar dan shalat sebagai penolongmu, dan sesungguhnya

yang demikian itu sungguh berat, kecuali bagi orang-orang yang

khusyu

(QS. Al-Baqarah:45)

Kesabaran adalah hal yang sangat berarti dan diperlukan agar

seseorang bisa melewati kesulitan demi kesulitan yang dihadapi

(Ust. Yusuf Mansur)

Karena Aku selalu yakin dan percaya dengan ketetapkan

Allah SWT

iv

Alloh SWT

yang telah memberikan nikmat dan karunia-Nya sehingga dapat

terselesaikannya skripsi dengan lancar, terima kasih Ya Alloh

My Beloved Parents

Bapak Darmaji dan Almh. Ibu Sukaptiningsih yang telah

memberikan kasih sayang serta doa disetiap sujudmu dan semangat

yang tiada henti kepada penulis, hingga penulis menyelesaikan

studi.

My half of life

My sister Rizky Sastia Ningrum

yang selalu memberikan semangat, kepercayaan serta Doa demi

terselesaikannya skripsi , yang selalu setia mendengarkan keluh

kesah.

My part of my life

Bude Beti dan Lilis Agestia yang telah memberikan kasih sayang

sekaligus dukungan serta Doa demi terselesaikannya skripsi ini,

My Stunning Grandma

Mbah Utikuh Suniah yang selalu memberikan nasehat dan Doa

demi kelancaran dalam menyelesaikan skripsi ini.

v

bimbingan dengan penuh kesabaran selama proses penyelesaian

skripsi, terima kasih yaa bu

My Geng-of-singleers 42

(Febi Andriano, Dwi Widyaningsih, Hamidun Samudra, Kevin

Roseno, Ahlul Fadli), terima kasih telah menjadi teman bagian

dalam hidupku selama kuliah ini dan menjadi teman

sepermainan selama kuliah. SEE YOU ON TOP

My Second Family Kos Annisa

(Mifta, Tika, Elok, Nelfi, Novi, Mega) keluarga satu atapku

yang telah memberikan semangat dan terima kasih telah

menemani penulis selama kuliah,

EnengKu (Dhiya Agustian Pratiwi) yang selalu ada, yang selalu

berkata “AYO” kalo diajak kemanapun makasih yaaa neng,

sudah menjadi teman selama dijogja,

My team of KKN 34 UMY

( Diska, Eni, Ewid, Indah, Devina, Ilman, Aziz, Fahri, Rio,

Renaldi, Arizka, Boby) yang telah menjadi keluarga baru dan

memberikan pengalaman baru bagi penulis,

Silsilah keluarga “KASIHAN”

Tante(Ajeng), Yung(Upik), Simbah(Estrina), Simblo(Novia),

Oom(Jaka)

Terima kasih telah menjadi bagain hidupku selama dijogja

panggilan kesayangan yang tidak akan terlupakan selamanyaa,

see u on top guysss

Teman-teman Manajemen I (Istimewah)

vi

kalian semua.

Mas Mahrus yang telah banyak membantu dan membimbing

penulis maafkan kalo sering tanya dan merepotkan hehehe,

makasih banyak sukses terus karirnyaa.

Teman seperjuangan olah data Ariya Ayu terimakasih telah

membantu dalam mengolah dan diolah dalam perdataan hehhhe,

terimakash juga telah menjadi teman keluh kesah dan selalu

menjadi penyemangat dikala data kena penyakit dan terima kasih

telah menjadi teman seperjuangan hingga gelar tersematkan,

makasih yaa sis.

Terima kasih atas segala dukungan, semangat dan doa untuk

penulis, sukses untuk karir kedepannya dan tetap menjaga

silaturahmi ya teman-teman.

vii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... iiiv

HALAMAN PERSEMBAHAN ... vi

INTISARI ... ix

ABSTRACT ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... ... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah Penelitian... 11

C. Rumusan Masalah Penelitian ... 11

D. Tujuan Penelitian ... 11

E. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Landasan Teori ... 13

B. Hasil Penelitian Terdahulu ... 24

C. Pengaruh Antar Variabel dan Penurunan Hipotesis ... 28

D. Model Penelitian ... 35

BAB III METODE PENELITIAN ... 36

A. Obyek/Subyek Penelitian ... 36

B. Jenis Data dan Sumber Data ... 36

C. Teknik Pengambilan Sampel... 36

viii

B. Uji Asumsi Klasik ... 54

C. Hasil Penelitian (Uji Hipotesis) ... 58

D. Pembahasan Hubungan Antara Variabel (Interprestasi) ... 64

BAB V SIMPULAN SARAN DAN KETERBATASAN PENELITIAN ... 72

A. Simpulan ... 72

B. Saran ... 75

C. Keterbatasan ... 76

DAFTAR PUSTAKA ... 77

ix

x

Tabel 4.1. Hasil Uji Statistik Deskriptif ... 51

Tabel 4.2. Hasil Uji Multikolinearitas... 55

Tabel 4.3. Hasil Uji Heteroskedastisitas ... 56

Tabel 4.4. Hasil Uji Autokorelasi ... 57

Tabel 4.5. Hasil Uji Regresi Linear Berganda ... 58

Tabel 4.6. Hasil Uji F ... 60

Tabel 4.7. Hasil Uji T ... 61

xi

Tabel Lampiran 1. Daftar Perusahaan Sesuai Purposive Sampling

Tabel Lampiran 2. Data Perhitungan Variabel Tabel Lampiran 3. Data Sebelum Outlier

Tabel Lampiran 4. Data Setelah Outlier

manufacturing companies listed in the Indonesia Stock Exchange during the period 2011-2015. In independent variable examined in this study is Liquidity, profitability, institutional ownership, business risk and tax. The dependent variable examined in this study is Capital Structure.

The sampling method used in this study is purpusive sampling there were 42 companies. Statistic descriptive, classical assumption, multiple linear regression,coefficient of determination, f test, t test to analyze the data. Tool analyze using Eviews 7.0.

Based on results of study showed liquidiy, institutional ownership, business risk have negative effect to capital structure, tax positve effect to capital structure Meanwhile variable profitability not effect the capital structure.

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Keputusan perusahaan untuk menggunakan sebagian besar pendanaan melalui utang akan meningkatkan risiko keuangan perusahaan tersebut dengan beban bunga yang harus ditanggung. Perusahaan juga harus mempertimbangkan aspek pajak yang dinilai merupakan keuntungan dari penggunaan utang yang bisa mengurangi biaya bunga, karena penggunaan modal sendiri yang terlalu banyak juga akan menurunkan tingkat produktivitas. Kombinasi yang baik dalam penggunaan pendanaan dari kedua sumber tersebut akan menghasilkan struktur modal yang optimal. Menurut (Brigham and Houston, 2011) struktur modal yang optimal merupakan struktur yang akan memaksimalkan nilai perusahaan, dan struktur ini pada umumnya menggunakan rasio utang yang lebih rendah daripada rasio yang memaksimalkan earnings per share yang diharapkan.

peneliti dalam menguji pengaruh variabel-variabel bebas terhadap struktur diantaranya penelitian yang dilakukan oleh Setyawan dkk (2016), menunjukkan bahwa secara parsial variabel firm size, growth opportunity, profitability, business risk, effective tax rate, asset tangibility dan firm age

memiliki pengaruh yang signifikan terhadap struktur modal, sedangkan variabel liquidity tidak memiliki pengaruh yang signifikan terhadap struktur modal. Penelitian yang dilakukan oleh Arini (2014), menyatakan hasil penelitian yang menunjukkan bahwa likuiditas, ukuran perusahaan, profitabilitas, pertumbuhan penjualan, berpengaruh terhadap struktur modal kearah negatif, dan strktur aktiva tidak berpengaruh terhadap struktur modal, pada penelitian Gede dan Made (2015) menyatakan hasil penelitian yang menunjukkan bahwa struktur aktiva dan pajak berpengaruh terhadap struktur modal ke arah positif, profitabilitas dan pertumbuhan aktiva tidak berpengaruh terhadap struktrur modal. Pada penelitian yang dilakukan oleh Mikrawardhana (2015), yang menyatakan bahwa profitabilitas dan likuiditas berpengaruh positif signifikan terhadap struktur modal.

bahwa struktur aktiva berpengaruh positif signifikan terhadap struktur modal

(leverage), ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal, dan profitabilitas memiliki pengaruh yang negatif dan signifikan terhadap struktur modal. Sedangkan variabel pertumbuhan dan risiko bisnis tidak berpengaruh secara signifikan terhadap struktur modal. Pada penelitian Santika dan Sudiyanto (2011) menyatakan hasil penelitian menunjukkan bahwa pertumbuhan penjualan berpengaruh positif dan signifikan terhadap struktur modal, struktur aktiva tidak berpengaruh terhadap struktur modal, dan profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal. Pada penelitian Wahyuni (2014) menyatakan hasil penelitian menunjukkan bahwa ukuran dan penghematan pajak berpengaruh postif signifikan, profitabilitas berpengaruh negatif signifikan.

Pada penelitian Bhawa (2015) menyatakan hasil penelitian menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap struktur modal, likuiditas dan risiko bisnis berpengaruh positif, profitabilitas berpengaruh negatif terhadap struktur modal. Pada penelitian Sisworo (2011) mnyatakan hasil penelitian menunjukkan bahwa fix tangibility asset dan

dividend tidak berpengaruh terhadap struktur modal, firm size dan kepemilikan institusional berpengaruh terhdapa stuktur modal, growth sales

terhadap struktur modal. Pada penelitian Merta Dewi (2014) dapat ditarik dari hasil penelitian ini adalah likuiditas dan profitabilitas berpengaruh negatif serta signifikan terhadap struktur modal, sedangkan tangibility assets, ukuran perusahaan dan pajak berpengaruh positif serta signifikan terhadap struktur modal. Pada penelitian Haryadi (2016) menyatakan bahwa kepemilikan institusional, profitabilitas berpengaruh negatif signifikan sedangkan, ukuran perusahaan tidak berpengaruh terhadap struktur modal. Pada penelitian Ananto (2015) menyatakan hasil penelitian Profitabilitas memiliki pengaruh negatif dan signifikan terhadap struktur modal kepemilikan institusional tidak memiliki pengaruh terhadap struktur modal, growth opportunity tidak memiliki pengaruh terhadap struktur modal, likuiditas memiliki pengaruh negatif dan signifikan terhadap struktur modal.

Hasil pengaruh dari faktor-faktor ini juga dipengaruhi oleh teori-teori pendukung struktur modal diantaranya Pecking Order Theory, Agency Theory, Trade off Theory, dan sebagainya. Masing-masing teori memiliki pendapat dan pengaruh yang juga berbeda terhadap struktur modal. Faktor-faktor yang digunakan dalam penelitian ini adalah likuiditas, profitabilitas, kepemilikan institusional, business risk, dan pajak.

utang (Brigham dan Houston, 2006). Kewajiban jangka pendek perusahaan seringkali dipenuhi dengan menggunakan aset lancar seperti kas, piutang, surat berharga, ataupun persediaan. Perusahaan yang memiliki aset lancar/ aset likuid yang besar akan lebih mudah untuk melakukan pendanaan terhadap kegiatan operasionalnya jika pendanaan tambahan diperlukan. Disisi lain likuiditas perusahaan yang semakin besar juga akan berdampak terhadap struktur modal yang menurun.

Pengambilan keputusan dalam menentukan prioritas penggunaan sumber pendanaan baik dari internal ataupun eksternal dapat menimbulkan masalah antar pihak yang ada diperusahaan. Hal ini disebut dengan konflik keagenan. Konflik ini disebabkan adanya perbedaan kepentingan diantara pihak-pihak yang ada di dalam perusahaan. Pemegang saham sebagai

berupa pembayaran bunga dapat digunakan untuk mengurangi pajak sehingga biaya pajak yang harus dibayar menjadi lebih rendah. Keadaan inilah yang telah mendorong adanya penggunaan utang yang semakin besar di dalam struktur modal perusahaan.

B. Batasan Masalah Penelitian

Penelitian ini dibatasi oleh variabel-variabel independen seperti Likuiditas, Profitabilitas, Kepemilikan Institusional, Business Risk dan Pajak yang mempengaruhi struktur modal. Dalam penelitian ini menggunakan Laporan Keuangan pada Perusahan Manufaktur yang terdaftar pada Bursa Efek Indonesia dalam periode 2011 sampai dengan 2015.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dipaparkan di atas, maka penulis merumuskan masalah penelitian ini, yaitu :

1. Apakah likuiditas berpengaruh signifikan terhadap struktur modal? 2. Apakah profitabilitas berpengaruh signifikan terhadap struktur modal? 3. Apakah kepemilikan institusional berpengaruh signifikan terhadap struktur

modal?

4. Apakah business risk berpengaruh signifikan terhadap struktur modal? 5. Apakah pajak berpengaruh signifikan terhadap struktur modal?

D. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh likuiditas terhadap struktur modal 2. Menganalisis pengaruh profitabilitas terhadap struktur modal

3. Menganalisis pengaruh kepemilikan institusional terhadap struktur modal 4. Menganalisis pengaruh business risk terhadap struktur modal

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut : 1. Manfaat Praktiks

a. Penelitian ini dapat bermanfaat untuk memberikan ilmu pengetahuan tentang pentingnya melihat faktor-faktor yang mempengaruhi struktur modal sebelum menanamkan investasi pada perusahaan. Hal ini karena struktur modal yang optimal dapat meningkatkan nilai perusahaan, sehingga tingkat pengembalian yang diterima investor lebih tinggi. Penelitian ini dapat dijadikan sebagai bahan pertimbangan untuk menentukan pendanaan perusahaan sehingga mendapatkan hasil yang diharapkan.

b. Penelitian ini diharapkan mampu memberikan gambaran informasi bagi pihak kreditur sebagai pertimbangan dalam meminjamkan dana kepada perusahaan.

2. Manfaat Teoritis

a. Penelitian ini diharapkan mampu memberikan bukti empiris mengenai faktor-faktor yang mempengaruhi struktur modal.

13 A. Landasan Teori

1. Struktur Modal

Struktur modal merupakan kombinasi (proporsi) pembelajaran jangka panjang permanen perusahaan yang dinyatakan oleh hutang, saham preferen dan saham biasa. (Sabardi 1994). Struktur modal menciptakan pedanaan yang efektif bagi perusahaan, struktur modal yang optimal menurut Brigham dan Houston (2001) risiko yang semakin tinggi cenderung menurunkan harga saham, tetapi meningkatkan tingkat pengembalian yang diharapkan akan menaikkan harga saham tersebut. Karena itu, strukur modal yang optimal harus berada pada keseimbangan antara risiko dan pengembalian yang memaksimumkan harga saham. Pada saaat tertentu manajemen perusahaan menetapkan struktur modal yang ditargetkan yang mungkin merupakan struktur yang optimal, meskipun target tersebut dapat berubah dari waktu ke waktu.

menghasilkan return yang lebih besar dari bunga sehingga didapatkan keuntungan di atas tingkat bunga utang. Semakin besar proporsi modal asing atau utang jangka panjang dalam struktur modal perusahaan akan semakin besar pula risiko kemungkinan terjadinya ketidakmampuan untuk membayar utang beserta bunga pada saat jatuh tempo. Bagi kreditur hal ini berarti bahwa kemungkinan dana yang mereka tanamkan dalam perusahaan untuk dipertaruhkan pada kemungkinan kerugian juga semakin besar.

Berdasarkan definisi struktur modal yang telah disebutkan di atas, ada beberapa komponen yang perlu diperhatikan dalam pengambilan keputusan pendanaan pada perusahaan yang akan dilakukan oleh manajer maupun investor.

a. Keputusan Pendanaan

Keputusan pendanaan suatu perusahaan merupakan keputusan yang dilakukan oleh manajer keuangan yang berkaitan dengan baagaimana membiayai keputusan investasi yang akan dilakukan perusahaan (Wiagustini dalam Arini: 2010:207).

yang berasal dari para kreditur dan pemilik peserta atau pengambil bagian di dalam perusahaan.

2. Sumber Dana menurut jangka waktunya, sumber dana jangka pendek merupakan sumber dana yang tertanam didalam perusahaan maksimum satu tahun. Sumber dana menengah merupakan sumber dana yang tertanam didalam perusahaan kurang dari sepuluh tahun. Sumber dana jangka panjang adalah sumber dana yang tertanam dalam perusahaan lebih dari sepuluh tahun.

Diketahui bahwa keputusan pendanaan dalam struktur modal juga didukung oleh beberapa faktor yang dapat mempengaruhi dalam proses pendanaan suatu perusahaan dimana seorang investor maupun manajer harus memperhatikan faktor-faktor yang mempengaruhi struktur modal.

b. Faktor-Faktor Yang Berpengaruh Dalam Pengambilan Keputusan Struktur Modal

operasi, tingkat pertumbuhan, profitabilitas, pajak, kendali, sikap manajemen, sikap kreditur, kodisi pasar , kondisi internal perusahaan.

Dalam penelitian fokus pada lima variabel yang mempengaruhi struktur modal yaitu:

1. Likuiditas

Kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap utang lancarnya (utang dalam hal ini merupakan kewajiban perusahaan. Dalam penelitian ini menggunakan rasio lancar dengan membandingkan aset lancar dan kewajiban lancar. Dalam suatu perusahaan jika memiliki rasio yang rendah menunjukkan risiko likuiditas yang tinggi, sedangkan rasio lancar yang tinggi menunjukkan adanya kelebiahan aktiva lancar yang mempunyai pengaruh tidak baik terhadap profitabilitas perusahaan. (Hanafi dan Halim 2009:75). 2. Profitabilitas

Kemampuan perusahaan dalam memperoleh laba, dengan menggunakan pengukuran ROA rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat asset yang tertentu, rasio yang tinggi menunjukkan efisien manajemen aset yang baik. Hanafi dan Halim (2009).

yang banyak, perusahaan akan memanfaatkan laba yang di dapatkan untuk mendanai perusahaannya dalam memenuhi kebutuhan kegiatan operasional sehingga perusahaan tersebut akan menghindari pendanaan melalui hutang.

Tingkat pengembalian yang tinggi memungkinkan mereka untuk membiayai sebagian besar kebutuhan pendanaan perusahaan dengan dana yang dihasilkan dari internal. Brigham dan Houston (2001).

3. Kepemilikan Institusional

Merupakan proporsi kepemilikan saham yang dimiliki institusional pada akhir tahun yang diukur dalam presentase saham yang dimiliki oleh investor institusional dalam suatu perusahaan seperti perusahaan asuransi, bank, dana pensiun, dan investment banking. Kepemilikan institusional diukur melalui proporsi kepemilikan saham yang dimiliki institusional pada akhir tahun yang diukur dalam persentase saham yang dimiliki oleh investor institusional dalam suatu perusahaan. (Sukirni (2012) dalam Fauman).

4. Business Risk

225-273 dalam Dewi (2014)). Menurut Brigham dan Houston (2011) menytakan bahwa terdapat dua dimensi risiko, yaitu risiko keuangan dan risiko bisnis. Risiko keuangan merupakan tambahan risiko yang dikenakan pada pemegang saham biasa sebagai akibat dari keputusan perusahaan menggunakan utang. Sedangkan risiko bisnis merupakan tingkat risiko dari operasi perusahaan apabila tidak menggunakan hutang. Menurut Brigham dan Houston (2011) yang dimaksud dengan risiko bisnis merupakan fungsi dari ketidakpastian yang inheren didalam proyeksi pengembalian atas modal yang diinvestasikan didalam sebuah perusahaan. Maka sebelum memutuskan menggunakan hutang sebaiknya manajemen perusahaan mempertimbangkan terlebih dahulu risiko bisnisnya. Berdasarkan pertimbangan tersebut maka penelitian ini menggunakan risiko bisnis sebagai variabel dalam menentukan pendanaan perusahaan. Adapun faktor-faktor yang menyebabkan risiko bisnis antara lain:

a. Variabilitas permintaan, tingkat risiko bisnis perusahaan akan semakin kecil apabila permintaan atas produk perusahaan semakin konstan dimana hal-hal lainnya tetap.

c. Variabilitas harga input, perusahaan yang memperoleh input dengan harga yang sangat tidak pasti juga bisa menghadapi ririko bisnis yang tinggi.

d. Kemampuan menyesuaikan harga output terhadap harga input, sejumlah perusahaan menghadapi kesulitan dalam meningkatkan harga produknya apabila biaya inputnya meningkat. Semakin besar kemampuan suatu peusahaan dlam menyesuaikan harga output, semakin kecil risiko bisnisnya. Kemampuan ini sangat diperlukan perusahan ketika tingkat inflasi menjadi tinggi.

e. Proporsi biaya tetap, risiko bisnis akan meningkat ketika sebagian besar biaya perusahaan merupakan biaya tetap. Hal ini terjadi ketika permintaan menurun namun biaya tetap yang ditanggung oleh perusahaan tetap.

5. Pajak

Dengan demikian faktor-faktor tersebut didasarkan atas teori yang terkait dengan struktur modal. Adapun beberapa teori yang digunakan dalam struktur modal seperti Trade Off Theory, Pecking

Order Theory dan Agency Theory.

2. Trade-Off Theory

karena potensi kerugian yang dialami oleh pemegang utang akan semakin meningkat. Dalam situasi tersebut pemegang uatang akan semakin meningkatkan pengawasan (monitoring) terhadap perusahaan.

Dengan demikian gabungan antar teori struktur modal Modigiliani-Miller dengan memasukkan biaya kebangkrutan dan biaya keagenan mengindikasi adanya trade off antara penghematan pajak dari utang dengan biaya kebangkrutan. Teori tersebut kemudian dikenal sebagai teori

trade off struktur modal atau static off capital structure theory. Dalam teori

trade off dalam struktur modal meberikan pandangan baru dalam struktur modal tetapi teori tersebut tidak memberikan formula pasti yang bisa memberikan petunjuk berapa tingkat utang yang optimal. Dalam teori ini belum menjelaskan bagaimana teori yang ideal mengenai tingkat utang yang ideal. Hanafi (2004:310).

3. Pecking Order Theory

Menurut Donaldson (1961) dalam Hanafi (2004:313), secara spesifik perusahaan mempunyai urutan-urutan preferensi dalam penggunaan dana sebagai berikut:

a. Perusahaan memilih pendanaan internal. Dana internal tersebut diperoleh dari laba (keuntungan) yang dihasilkan dari kegiatan perusahaan.

konstan atau kalau berubah terjadi secara gradual dan tidak berubah dengan signifikan.

c. Jika pendanaan eksternal diperlukan perusahaan akan mengeluarkan surat berharga yang paling aman terlebih dahulu. Perusahaan akan memulai dengan utang, kemudian dengan surat berharga campuran (hybrid). Pecking order theory bisa menjelaskan kenapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat utang yang lebih kecil. Tingkat utang yang kecil tersebut tidak dikarenakan perusahan mempunyai target tingkat utang yang kecil, tetapi karena mereka tidak membutuhkan dana eksternal. Tingkat keuntungan yang tinggi menjadikan dana internal mereka cukup untuk memenuhi kebutuhan investasi. Hanafi (2004) mempunyai biaya asimetri paling kecil. Urut-urutan preferensi penggunaan dana berdasarkan biaya asimetri adalah: dana internal, utang, dan penerbitan saham, dengan demikian model asimetri informasi bisa dipakai menjelaskan perilaku struktur modal.

4. Agency Theory

kepada agen. Oleh sebab itu, manajemen harus diberikan imbalan dan pengawasan yang memadai untuk dapat melakukan fungsinya dengan baik.kegiatan pengawasan tentu membutuhkan biaya yang disebut dengan biaya agensi.

Diketahui bahwa para manajer mungkin memiliki tujuan pribadi yang bersaing dengan tujuan memaksimalkan kekayaan pemegang saham. Manajer diberi kekuasaan oleh para pemilik perusahaan, yaitu pemegang saham untuk membuat keputusan dimana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori agensi (Brigham, 2006). Hubungan keagenan terjadi ketika satu atau lebih individu, yang disebut sebagai prinsipal menyewa individu atau organisasi lain yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepadaagen tersebut. Hubungan keagenan utama berpotensi terjadi diantara pemegang saham dan manajer, serta manajer dan pemilik utang (Brigham, 2006).

a. Konflik antara Pemegang Saham dengan Kreditur.

investasi pada proyek-proyek yang berisiko. Usaha dilakukan oleh kreditur untuk mengantisipasi kemungkinan kerugian, kreditur mengenakan biaya keagenan utang, dalam bentuk pembatasan penggunaan utang oleh manajer. Salah satu pembatasan adalah membatasi jumlah penggunaan utang untuk investasi dalam proyek baru (capital rationing).

b. Konflik antara Pemegang Saham dengan Pihak Manajemen

Pihak manajemen tidak selalu bertindak yang terbaik untuk kepentingan pemegang saham, tetapi agak mengarah kepada kepentingan dirinya sendiri. Hal ini mengakibatkan pemegang saham menanggung biaya untuk memantau kegiatan pihak manajemen agar bertindak sesuai dengan tujuan pemegang saham. Biaya yang digunakan kepada manajemen dapat berupa imbalan dan pengawasan yang memadai. Pengawasan dapat dilakukan melalui cara-cara seperti pengikatan agen, pemeriksaan laporan keuangan, dan pembatasan terhadap keputusan yang dapat diambil manajemen. Jensen dan Meckling (1976) dalam (Horne, 1998:482), menyatakan bahwa masalah keagenan berhubungan dengan penggunaan ekuitas eksternal.

B. Hasil Penelitian Terdahulu

modal dan tingkat pertumbuhan berpengaruh positif terhadap struktur modal. Pada penelitian Indrajaya (2011) menyatakan hasil penelitian menunjukkan bahwa struktur aktiva berpengaruh positif signifikan terhadap struktur modal

(leverage), ukuran perusahaan berpengaruh positif signifikan terhadap struktur modal, dan profitabilitas memiliki pengaruh yang negatif dan signifikan terhadap struktur modal. Sedangkan variabel pertumbuhan dan risiko bisnis tidak berpengaruh secara signifikan terhadap struktur modal.

menunjukkan bahwa ukuran dan penghematan pajak berpengaruh postif signifikan, profitabilitas berpengaruh negatif signifikan.

Pada penelitian Bhawa (2015) menyatakan hasil penelitian menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap struktur modal, likuiditas dan risiko bisnis berpengaruh positif, profitabilitas berpengaruh negatif terhadap struktur modal. Pada penelitian Sisworo (2011) menyatakan hasil penelitian menunjukkan bahwa fix tangibility asset dan

dividend tidak berpengaruh terhadap struktur modal, firm size dan kepemilikan institusional berpengaruh terhdapa stuktur modal, growth sales

berpengaruh positif terhadap struktur modal. Penelitian yang dilakuka oleh Destriana (2010) menyatakan bahwa kepemilikan institusional, struktur aset, profitabilitas, pertumbuhan perusahaan berpengaruh terhadap kebijakan hutang (DER), sedangkan kebijakan deviden dan risiko bisnis tidak berpengaruh terhadap struktur modal.

dan signifikan terhadap struktur modal kepemilikan institusional tidak memiliki pengaruh terhadap struktur modal, growth opportunity tidak memiliki pengaruh terhadap struktur modal, likuiditas memiliki pengaruh negatif dan signifikan terhadap struktur modal.

C. Pengaruh Antar Variabel dan Penurunan Hipotesis 1. Pengaruh Likuiditas Terhadap Struktur Modal

Berdasarkan penelitian yang dilakukan oleh Bhawa (2015) menunjukkan bahwa likuiditas berpengaruh positif terhadap struktur modal. Berdasarkan penelitian yang dilakukan oleh Arini (2014) menunjukkan bahwa likuiditas memiliki pengaruh dengan arah hubungan negatif terhadap struktur modal.

Semakin tinggi likuiditas suatu perusahaan maka semakin besar kemampuan perusahaan tersebut untuk membayar kewajiban jangka pendeknya, dimana semakin likuid perusahaan tersebut sehingga kepercayaan dari kreditur meningkat dan mempermudah perusahaan memperoleh utang jangka panjangnya. Sehingga perusahaan dengan likuiditas yang tinggi akan menggunakan dana internanya yaitu aktiva lancar untuk memenuhi kewajiban jangka pendek. Kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dengan baik, maka akan mempunyai pengaruh yang baik dalam membayar hutangnya dan akan mengurangi risiko yang dihadapi. Menurut Pecking Order Theory,

internalnya terlebih dahulu untuk membiayai invetasinya sebelum menggunakan pembiayaan eksternal (hutang). Sehingga semakin likuid perusahaan semakin kecil penggunaan hutang, hal tersebut disebabkan oleh karena perusahan mampu membayar hutang jangka pendek menggunakan dana internalnya.

Sehingga semakin tinggi likuiditas sebuah perusahaan makan akan semakin rendah penggunaan hutang. Berdasarkan uraian tersebut maka dapat ditarik hipotesis:

H1: Likuiditas Berpengaruh Negatif dan Signifikan Terhadap Struktur Modal

2. Pengaruh Profitabilitas Terhadap Struktur Modal

Berdasarkan penelitian yang dilakukan oleh Arini (2014) dan Santika (2011) menunjukkan bahwa profitabilitas berpengaruh terhadap struktur modal dengan arah negatif. Berdasarkan penelitian Indrajaya dkk (2011) menunjukkan bahwa profitabilitas memiliki pengaruh yang negatif dan signifikan terhadap struktur modal. Pada penelitian yang dilakukan oleh Abdullah (2015) menunjukkan bahwa profitabilitas berpengaruh negatif signifikan terhadap leverage (DER). Berdasarkan penelitian yang dilakukan oleh Setyawan (2016) menununjukkan bahwa profitabilitas berpengaruh positif terhadap struktur modal.

risiko gagal bayar yang rendah, sedangkan investor tertarik dengan tingkat pengembalian yang tinggi. Semakin besar profitabilitas yang dimiliki oleh perusahaan maka jumlah hutang yang digunakan akan rendah, semakin tinggi profitabilitas memiliki pengaruh yang baik untuk perusahaan. Perusahaan akan menggunakan pendanaan internal daripada eksternal dalam membiayai kegiatan operasionalnya, permintaan yang semakin banyak akan meningkatkan aktivitas penjualan maka perusahaan akan memiliki dana internal yang cukup untuk kegiatan operasional perusahaan, semakin besar profit yang dihasilkan semakin rendah struktur modal. Berdasarkan uraian diatas dapat ditarik hipotesis:

H2: Profitabilitas Berpengaruh Negatif dan Signifikan Terhadap Struktur Modal

3. Pengaruh Kepemilikan Institusional Terhadap Struktur Modal

institusional semakin tinggi maka penggunaan hutang dalam perusahaan akan menurun disebabkan karena institusi langsung mengawasi kinerja perusahaan sehingga mendorong perusahaan untuk menggunakan modal sendiri dari pada hutang, dengan adanya asimetri informasi menyebabkan biaya modal eksternal lebih mahal dari pada sumber dana internal, sehingga perusahaan akan lebih mengutamakan modal sendiri yang asimetri informasinya lebih rendah, diama asimetri yang rendah adalah modal sendiri dimana perusahaan akan menggunakan modal sendiri untuk kegiatan operasional perusahaan, dimana pemengang saham cenderung berorientasi pada return sehingga jika biaya modal tinggi akan berdampak terjadinya kemungkinan risiko kebangkrutan dengan biaya modal yang rendah akan meminimumkan risiko yang dihadapi perusahaan dan dapat menekan biaya operasional perusahaan.

Dengan adanya biaya modal yang rendah maka keuntungan yang diperoleh akan semakin tinggi, sehingga dimungkinkan bahwa pemegang saham lebih menyukai pendanaan modal sendiri dibandingkan hutang dengan pertimbangan biaya modal rendah. Semakin tinggi kepemilikan institusional maka semakin rendah penggunaan hutang. Berdasarkan uraian diatas maka dapat ditarik hipotesis:

4. Pengaruh Business Risk Terhadap Struktur Modal

Berdasarkan penelitian yang dilakukan oleh Sedangkan pada penelitian yang dilakukan oleh Setyawan (2016) dan Nuswandari (2013) menunjukkan bahwa ada variabel business risk dapat dilihat bahwa

business risk memiliki pengaruh yang negatif dan signifikan terhadap struktur modal apabila business risk mengalami kenaikan, maka struktur modal akan mengalami penurunan.

Perusahaan dengan risiko bisnisnya tinggi cenderung menggunakan hutang semakin kecil untuk menjalankan kegiatan operasionalnya, dimana perusahaan yang memiliki risiko tinggi kurang mendapat kepercayaan dari kreditor karena tidak menguntungkan bagi pihak kreditor sehingga kreditor menetapkan bunga yang tinggi, dengan adanya bunga yang tinggi maka perusahaan akan cenderung tidak menggunakan hutang sebagai kegiatan operasionalnya. Hal ini sejalan dengan pecking order theory dimana perusahaan akan menggunakan pendanaan internal terlebih dahulu sebelum menggunakan dan eksternal.

Risiko Bisnis (Business risk) mewakili tingkat risiko dari kegiatan operasional perusahaan yang tidak menggunakan pendanaan melalui utang. Perusahaan dengan tingkat risiko bisnis yang tinggi akan cenderung menggunakan utang dalam jumlah kecil karena utang dapat menyebabkan

penggunaan hutang yang besar akan mempersulit perusahaan dalam mengembalikan hutang mereka.

Hal ini disebabkan perusahaan harus memperhitungkan risiko bisnisnya karena merupakan faktor potensial yang mengancam kelangsungan hidup perusahaan. Perusahaan dengan risiko bisnis yang tinggi akan kesulitan dalam menentukan target laba karena labanya cenderung fluktuatif. Perusahaan-perusahaan yang memiliki risiko bisnis tinggi akan cenderung menggunakan rasio hutang yang rendah, karena tingkat ketidakpastian pendapatan semakin tinggi yang dapat mempengaruhi kemampuan perusahaan dalam mengambalikan hutang-hutangnya. Berdasarkan uraian diatas dapat ditarik hipotesis:

H4: Business Risk Berpengaruh Negatif Signifikan Terhadap Struktur Modal

5. Pengaruh Pajak Terhadap Struktur Modal

penghematan pajak maka semakin besar penggunaan utangnya. Perusahaan yang memiliki tingkat pajak yang rendah cenderung dalam penggunaan struktur modalnya juga rendah dan sebaliknya bila pajak perusahaan tinggi maka penggunaan utang akan tinggi untuk pembayaran pajak tersebut, dengan penggunaan utang yang tinggi akan memberikan efisiensi pada pajak dimana bunga yang dihasilkan dari penggunaan utang tersebut akan memberikan dampak yang positif bagi perusahaan dimana perusahaan akan mendapatkan pengurangan dari bunga utang yang dihasilkan. Dalam hal ini adanya utang akan memberikan manfaat dari pajak yang dimana semakin tinggi tarif pajak perusahaan maka semakin besar keuntungan dari penggunaan utang. Berdasarkan uraian diatas dapat ditarik hipotesis

D. Model Penelitian

Model penelitian ini menggambarkan Pengaruh Likuiditas, Profitabilitas, Kepemilikan Institusional, Business Risk Dan Pajak sebagai variabel independen dan struktur modal sebagai variabel dependen.

Variabel Independen (X)

H1- Variabel Dependen(Y)

H2- H3- H4- H5+

Gambar 2.1 Model Penelitian

Likuiditas

Profitabilitas

Kepemilikan Institusional

Business Risk

Pajak

36 A. Obyek/Subyek Penelitian

Obyek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Periode penelitian yang digunakan yaitu tahun 2011-2015. Subyek pada penelitian ini adalah laporan keuangan tahunan perusahaan

B. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini laporan keuangan dari perusahaan-perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 sampai dengan 2015. Semua sumber data yang digunakan untuk menghitung tiap-tiap faktor dalam studi ini diperoleh dari Annual Report dari

IndonesianStock Exchange (IDX) periode 2011 - 2015.

C. Teknik Pengambilan Sampel

Kriteria - kriteria yang digunakan dalam penelitian ini adalah sebagai berikut:

Sumber Data: Lampiran 3 dan 4

D. Teknik Pengumpulan Data

Data Penelitian yang digunakan dalam penelitian ini adalah data perusahaan yang secara konsisten terdaftar pada Bursa Efek Indonesia pada tahun 2011 sampai dengan 2015. Data diperoleh dari website PT Bursa Efek Indonesia www.idx.co.id.

Kriteria Perusahaan Perusahaan Perusahaan Manufaktur Yang Listing Di Bursa

Efek Indonesia Selama Periode 2011-2015. 143 Perusahaan Yang Tidak Memiliki Kepemilikan

Institusional Selama Periode Penelitian. (3) Perusahaan Yang Tidak Memiliki Laba Positif

Selama Periode Penelitian Selama 2011-2015 (46) Perusahaaan Yang Tidak Konsisten Menerbitkan

Laporan Tahunan Perusahaan Selama 2011-2015

(50)

Jumlah Sampel Perusahaan 42

Data Sebelum Outlier Selama 2011-2015 210

Data Outlier (32)

Data Setelah Outlier 178

Jumlah Sampel Perusahaan 42

E. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan satu variabel dependen yaitu, Struktur Modal dan lima variabel independen yaitu, Likuiditas, Profitabilitas, Kepemilikan Institusional, Business Risk dan Pajak.

1. Variabel Independen

Penelitian ini menggunakan lima variabel independen yaitu Likuiditas, Profitabilitas, Kepemilikan Institusional, Business Risk dan Pajak. Sedangkan variabel dependen yang digunakan Struktur Modal.

a. Likuiditas (LIK)

Likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap utang lancarnya utang dalam hal ini merupakan kewajiban perusahaan. Dalam penelitian ini menggunakan rasio lancar dengan membandingkan aset lancar dan kewajiban lancar. (Hanafi dan Halim 2009:75)

b. Profitabilitas (ROA)

efisien manajemen aset yang baik. Hanafi dan Halim (2009). Dalam penelitian ini menggunakan Return On Asset (ROA). (Hanafi dan Halim 2009)

c. Kepemilikan institusional (INST)

Kepemilikan institusional merupakan proporsi kepemilikan saham yang dimiliki institusional pada akhir tahun yang diukur dalam presentase saham yang dimiliki oleh investor institusional dalam suatu perusahaan seperti perusahaan asuransi, bank, dana pensiun, dan

investment banking. (Sukirni (2012) dalam Fauman). Kepemilikan Institusional diukur sebagai berikut:

d. Business Risk (RISK)

Business Risk merupakan ketidakpastian yang dihadapi perusahaan ketika menjalankan kegiatan bisnisnya. Perusahaan yang memiliki risiko bisnis yang tinggi cenderung menggunakan utang yang lebih sedikit karena kreditur akan meminta biaya yang tinggi. Business risk diukur menurut (Hidayati dalam Amiriyah, 2014) sebagai berikut:

: Standar Deviasi

e. Pajak (TAX)

Bunga merupakan beban yang dikurangkan untuk tujuan perpajakan dan pengurangan tersebut bernilai bagi perusahaan yang terkena tarif pajak yang tinggi karena itu makin tinggi tarif pajak perusahaan , makin besar menfaat penggunaan utang. Brigham dan Houston (2001).

Pajak adalah jumlah pajak yang dibebankan kepada masing-masing perusahaan berdasarkan tarif pajak yang ditentukan pemerintah atas penghasilan kena pajak yang diperoleh. Menurut (Waluyo dalam Santhi, 2000) pajak diukur sebagai berikut:

2. Variabel Dependen Struktur Modal

F. Uji Hipotesis dan Analisis Data 1. Statistik Deskriptif

Statistik deskriptif digunakan untuk mendeskripsikan data yang telah diperoleh untuk masing-masing variabel penelitian. Statistik deskriptif menggambarkan atau menjelaskan berbagai karakteristik data, seperti mean, median, minimum, maksimum, standar deviasi, skewness, kurtosis, jarque-bere, probabilitas.

2. Regresi Linear Berganda

Teknik analisis data dalam penelitian ini dilakukan dengan menggunakan metode analisis regresi linier berganda. Analisis regresi linier berganda adalah teknik statistik mengukur variabel bebas lebih dari satu dengan pengaruh variable bebas akan dikenakan kepada variable tergantung.

Model analisis yang digunakan dalam penelitian ini untuk menganalisis pengaruh variabel independen terhadap variabel dependen adalah model regresi linier berganda didasarkan pada analisa regresi berganda dengan pengolahan data menggunakan program E-views7.0 dan SPSS 16 untuk menyederhanakan perhitungan dengan metode ekonometrika, variable independen yaitu Likuiditas, Profitabilitas, Kepemilikan Institusional, Business Risk, dan Pajak Terhadap Struktur Modal regresi linear berganda diperoleh persamaan:

Yit = Struktur Modal

β0 = Konstanta

β12345 = Koefisien variabel 1,2,3,4,5 LIKit = Likuiditas

ROAit = Profitabilitas

INSTit = Kepemilikan Institusional RISKit = Business Risk

TAXit = Pajak

i = Perusahaan Manufaktur t = Periode Waktu ke-t

ε = Error Term

3. Uji Asumsi Klasik

Dalam melakukan estimasi persamaan linier dengan menggunakan metode OLS, maka asumsi-asumsi dari OLS harus dipenuhi. Apabila asumsi tidak terpenuhi, maka tidak akan dapat menghasilkan nilai parameter yang BLUE (Best Linier Unbiased Estimator)

uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas untuk memastikan bahwa data terdistribusi secara normal.

a) Uji Multikolinearitas

Menurut Ghozali (2014) uji multikolinearitas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar

variabel independen. Model regresi yang baik seharusnya tidak

terjadi korelasi antara variabel independen, model regresi yang baik

adalah tidak ditemukannya multikolinearitas yang tinggin atau

sempurna antar variabel independen. Untuk mendeteksi ada atau

tidak multikoleniaritas didalam model regresi adalah sebagai

berikut:

1. Nilai R2 tinggi, tetapi hanya sedikit (bahkan tidak ada) variabel indpenden yang signifikan. Jika nilai R2 tinggi diatas 0,80, maka uji F pada sebagian besar kasus akan menolak hipotesis yang

menyatakan bahwa koefisien slope parsial secara simultan sama

dengan nol. Tetapi uji t individual menunjukkan sangat sedikit

koefisien slope parsial yang secara statistik berbeda dengan nol.

2. Korelasi antara dua variabel independen yang melebihi 0,80

dapat menjadi pertanda bahwa multikolinearitas merupakan

masalah serius.

3. Auxilary regression. Multikolinearitas timbul karena satu atau

lebih variabel independen berkorelasi secara linear dengan

mana yang berhubungab dengan variabel X lainnya adalah

dengan meregres setiap Xi terhadap variabel X sisanya dan

menghitung nilai R2 .

4. Tolerance dan Variance Inflation Factor (VIF). Apabila VIF

tidak disekitar 1 maka tidak terjadi gejala multikoleniaritas,

tetapi jika VIF melebihi 1 maka terjadi multikoleniaritas.

Kemudian melihat nilai tolerance.

b) Uji Heteroskedastisitas

Menurut Ghozali (2014), Uji heteroskedasitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Jika nilai residual atau eror dalam model regeresi adalah homoskedastisitas atau memiliki varian yang sama, maka asumsi homoskedastisitas berarti sama dan sebaran memiliki variance yang sama atau

E( 2) = 2

i= 1,2,3……, n

c) Uji Autokorelasi

Menurut Ghozali (2014), uji autokorlasi bertujuan untuk mengetahui apakah dalam suatu model terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan problem autokorelasi. Autokorelasi muncul karena observasi yang berturut-turut sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya.

Hal ini sering ditemukan pada data runtun waktu atau time

series karena “gangguan” pada individu atau kelompok cenderung

mempengaruhi “gangguan” pada individu atau kelompok yang

sama pada periode berikutnya. Pada data cross-section (silang waktu), masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi yang berbeda berasal dari individu atau kelompok yang berbeda. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi, diantaranya adalah: 1) Uji Durbin Waston (DW test)

Ho = tidak ada autokorelasi (p = 0)

Ha = ada autokorelasi (p ≠ 0)

2) Uji Lagrange Multiple (LM test)

Uji autokorelasi dengan LM test digunakan untuk sample besar diatas 100 observasi. Uji ini lebih tepat digunakan dibanding uji DW terutama apabila sampel yang digunakan relatif besar dan derajat autokorelasi lebih dari satu. Uji LM akan menghasilkan statistik Breusch-Godfrey sehingga uji LM juga kadang disebut uji Breusch-Godfrey.

4. Uji Hipotesis dan Analisis Data

Menurut Ghozali (2014), Menilai ketetepatan model dalam regresi maka dilakukan dengan menggukur dati goodness of fit. Secara statitsik dapat dihitung dengan melihat nilai dari koefisen determinasi, nilai statistik F dam nilai statistik t. Apabila perhitungan statistik menghasilkan nilai yang signifikan maka secara statistik apabila nilai uji statistiknya berada di daerah kirtis (daerah H0 ditolak).

a) Uji Signifikansi Parameter Individual (Uji T)

H0 : β1 = 0 dan HA : β1≠0

Uji t t =

Keterangan β1 adalah koefisien parameter, se (β1) adalah

standar eror koefisien parameter keputusantya maka H0 ditolak yang berarti berpengaruh terhadap Y.

b) Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama-sama atau simultan terhadap variabel dependen. Hipotesis nol adalah joint hyphotesis bahwa β1, β2... βk secara simultan sama dengan nol.

H0 : β1 = β2 = ...= βk = 0

Pengujian hipotesis ini sering disebut pengujian signifikansi keseluruhan (overall significance) terhadap garis regresi yang ingin menguji apakah Y secara linear berhubungan dengan kedua X1 dan X2. Joint Hyphotesis dapat diuji dengan teknik analisis variance (ANOVA).

Pengambilan keputusan:

Dimisalkan model regresi dengan k-variabel

Yi = α + β1X1 + β2X2i + β3X3i + ... + βkXki + µi

H0 : β1 = β2 =... = βk = 0

Rumus nilai F statistik:

Jika F hitung > F tabel yaitu Fα (k – 1, n – k) maka hipotesis

nil ditolak. Dimana Fα (k – 1, n – k) adalah nilai kritis F pada tingkat

signifikansi α dan derajat bebas (df) pembilang (k – 1) serta derajat bebas (df) penyebut (n – k).

Terdapat hubungan yang erat antara koefisien determinasi (R2) dan Nilai F test. Secara matematis nilai F dapat juga dinyatkan dalam rumus seperti dibawah ini:

Berdasarkan rumus ini dapat disimpulkan jika R2 = 0 maka F juga sama dengan nol. Semakin besar R2 maka nilai semakin besar nilai F namun demikian jika R2 = 1 maka F menjadi tak terhingga jadi dapat disimpulkan uji F statistik yang mengukur signifikansi secara keseluruhan dari garis regresi dapat juga digunakan untuk menguji signifikansi dari R2 dengan kata lain pengujian F statistik sama dengan pengujian terhadap nilai R2 sama dengan nol.

c) Koefisien Determinasi (R2)

kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi data silang (cross-section) relatif rendah karena adanya variasi yang besar anatara masing-masing pengamatan sedangkan untuk data runtun waktu (time series) yang tinggi. biasanya mempunyai nilai koefisien determinasi. Kelemahan mendasar penggunaan koefisien determinasi adalah bias terhadap jumlah variabel dependen, R2 pasti meningkat, tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen atau tidak. Oleh karena itu, banyak peneliti

Koefisien determinasi R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen untuk mengukur kebaikan suatu model. Nilai koefisien determinasi diantara 0 dan 1 (0 < R2 <1), nilai (R2) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel independen sangat terbatas. Nilai yang mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi model dependen (Gujarati, 2003). Menganjurkan untuk menggunakan nilai adjusted R2 pada saat mengevaluasi model regresi terbaik. Tidak seperti nilai R2, nilai

51 A. Statistik Deskriptif

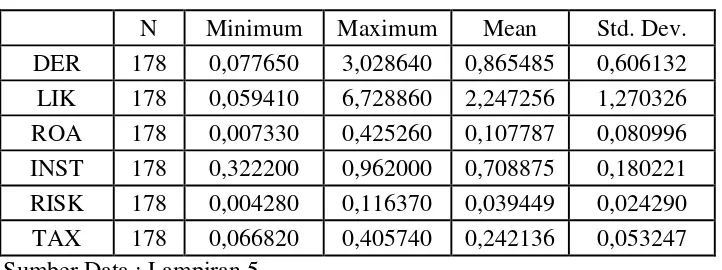

[image:66.595.133.494.490.625.2]Statistik deskriptif adalah proses pengumpulan, penyajian dan peringkasan yang berfungsi untuk memberikan gambaran data yang diteliti secara memadai. Hasil analisis data penelitian diuraikan dengan menyajikan jumlah data, nilai minimum, maksimum, nilai rata-rata (mean), dan standar deviasi. Adapun statistik deskriptif variabel likuiditas, profitabilitas, kepemilikan institusional, business risk dan pajak disajikan dalam tabel berikut.

Tabel 4.1

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Dev. DER 178 0,077650 3,028640 0,865485 0,606132 LIK 178 0,059410 6,728860 2,247256 1,270326 ROA 178 0,007330 0,425260 0,107787 0,080996 INST 178 0,322200 0,962000 0,708875 0,180221 RISK 178 0,004280 0,116370 0,039449 0,024290 TAX 178 0,066820 0,405740 0,242136 0,053247 Sumber Data : Lampiran 5

1. Struktur Modal

Dari hasil pengujian statistik deskriptif pada tabel 4.1, dapat diketahui bahwa nilai minimum struktur modal sebesar 0,077650 dan nilai maksimum sebesar 3,028640. Dengan rata-rata (mean) 0,865485 pada standar deviasi sebesar 0,606132. Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 0,865485 > 0,606132. Artinya proporsi total hutang yang dimiliki perusahaan paling rendah sebesar 0,07%, paling tinggi sebesar 3,02% dengan nilai rata-rata sebesar 0,86 % terhadap total modal yang dimiliki perusahaan dalam sampel penelitian.

2. Likuiditas

Dari hasil pengujian statistik deskriptif pada tabel 4.1, dapat diketahui bahwa nilai minimum likuiditas sebesar 0,059410 dan nilai maksimum sebesar 6,728860. Dengan rata-rata (mean) 2,247256 pada standar deviasi sebesar 1,270326. Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 2,247256 > 1,270326. Artinya proporsi aktiva lancar yag dimiliki perusahaan paling rendah sebesar 0,05%, paling tinggi sebesar 6,72% dengan nilai rata-rata sebesar 2,24 % terhadap utang lancar yang dimiliki perusahaan dalam sampel penelitian.

3. Profitabilitas

standar deviasi sebesar 0,080996. Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 0,107787 < 0,080996. Artinya bahwa laba bersih yang diperoleh perusahan paling rendah adalah sebesar 0,007%, paling tinggi sebesar 0,42%, dengan rata-rata sebesar 0,10% dari total aset yang dimiliki perusahaan.

4. Kepemilikan Institusional

Dari hasil pengujian statistik deskriptif pada tabel 4.1, dapat diketahui bahwa nilai minimum kepemilikan institusional sebesar 0,322200 dan nilai maksimum sebesar 0,962000. Dengan rata-rata (mean) 0,708875 pada standar deviasi sebesar 0,180221. Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 0,708875 > 0,180221. Artinya proporsi pemegang saham institusional pada perusahaan yang menjadi sampel penelitian paling rendah sebesar 32%, paling tinggi adalah sebesar 96% dan rata-rata sebesar 70% dari total pemegang saham perusahaan.

5. Business risk

tertinggi 0,11 dengan rata-rata sebesar 0,03 dari total aset yang dimiliki perusahaan.

6. Pajak

Dari hasil pengujian statistik deskriptif pada tabel 4.1, dapat diketahui bahwa nilai minimum pajak sebesar 0,066820 dan nilai maksimum sebesar 0,405740. Dengan rata-rata (mean) 0,242136 pada standar deviasi sebesar 0,053247. Nilai rata-rata (mean) lebih besar dari standar deviasi yaitu 0,242136 > 0,053247. Artinya laba sebelum pajak perusahaan pada perusahaan sampel penelitian paling rendah sebesar 0,06%, paling tinggi sebesar 0,40% dengan rata-rata sebesar 0,24% dari laba setelah pajak perusahaan.

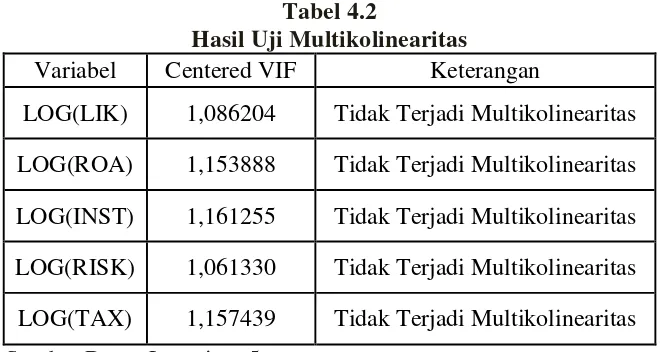

B. Uji Asumsi Klasik

Dalam melakukan estimasi persamaan linier dengan menggunakan metode OLS, maka asumsi-asumsi dari OLS harus dipenuhi. Apabila asumsi tidak terpenuhi, maka tidak akan dapat menghasilkan nilai parameter yang BLUE (Best Linier Unbiased Estimator).

1. Uji Multikoleniaritas

Multikolinearitas adalah suatu keadaan dimana satu atau lebih

variabel independen terdapat korelasi atau hubungan dengan variabel

independen lainnya atau dengan kata lain satu atau lebih variabel

independen merupakan satu fungsi linear dari variabel independen lainnya.

multikolinearitas dalam penelitian ini dengan melihat nilai Variance

Inflation Factors (VIF). Kriteria pengujiannya yaitu apabila VIF < 10

maka tidak terdapat multikolinearitas di antara variabel independent.

[image:70.595.147.479.235.411.2]Berikut hasil uji multikolinearitas sebagai berikut:

Tabel 4.2

Hasil Uji Multikolinearitas

Variabel Centered VIF Keterangan

LOG(LIK) 1,086204 Tidak Terjadi Multikolinearitas LOG(ROA) 1,153888 Tidak Terjadi Multikolinearitas LOG(INST) 1,161255 Tidak Terjadi Multikolinearitas LOG(RISK) 1,061330 Tidak Terjadi Multikolinearitas LOG(TAX) 1,157439 Tidak Terjadi Multikolinearitas

Sumber Data : Lampiran 5

Berdasarkan hasi uji multikolinearitas pada tabel 4.2 terlihat bahwa menunjukkan semua nilai VIF dari semua variabel independen (likuiditas, profitabilitas, kepemilikan institusional, business risk dan pajak) dalam penelitian ini mempunyai nilai VIF < 10, maka dapat dikatakan berarti data terbebas dari multikolineritas

2. Heteroskedastisitas

dengan heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas (Gujarati, 2007:82). Pengujian dengan melihat probabilitas signifikansi 5%. Hasil uji heteoskedastisitas yang diuji menggunakan eviews dapat dilihat di tabel 4.3.

Tabel 4.3

Hasil Uji Heteroskedastisitas

Obs*R-squared Prob. Chi-Square(5) Tidak Terjadi Heteroskedastisitas 8,868235 0,1144

Sumber Data : Lampiran 5

Berdasarkan uji heteroskedastisitas menggunakan metode Harvey

dengan jenis pembobotan Standar deviasi dan variabel yang dibobot

adalah Risk diperoleh nilai Obs*R-squared sebesar 8,868235 dengan probabilitas Chi-Square sebesar 0,1144 yang berarti 0,1144 > 0,05, sehingga dapat disimpulan bahwa tidak terjadi hetoskedastiitas.

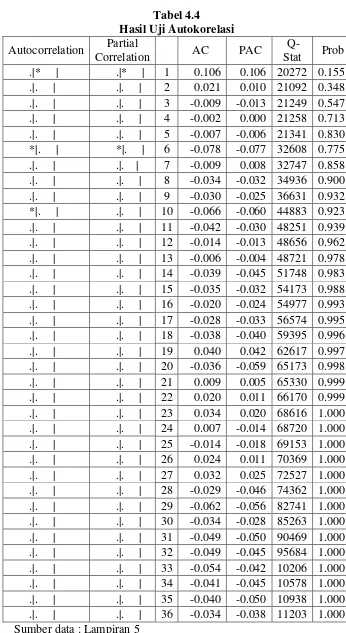

3. Autokorelasi

Tabel 4.4

Hasil Uji Autokorelasi

Autocorrelation Partial

Correlation AC PAC

Q-Stat Prob .|* | .|* | 1 0.106 0.106 20272 0.155 .|. | .|. | 2 0.021 0.010 21092 0.348 .|. | .|. | 3 -0.009 -0.013 21249 0.547 .|. | .|. | 4 -0.002 0.000 21258 0.713 .|. | .|. | 5 -0.007 -0.006 21341 0.830 *|. | *|. | 6 -0.078 -0.077 32608 0.775 .|. | .|. | 7 -0.009 0.008 32747 0.858 .|. | .|. | 8 -0.034 -0.032 34936 0.900 .|. | .|. | 9 -0.030 -0.025 36631 0.932 *|. | .|. | 10 -0.066 -0.060 44883 0.923 .|. | .|. | 11 -0.042 -0.030 48251 0.939 .|. | .|. | 12 -0.014 -0.013 48656 0.962 .|. | .|. | 13 -0.006 -0.004 48721 0.978 .|. | .|. | 14 -0.039 -0.045 51748 0.983 .|. | .|. | 15 -0.035 -0.032 54173 0.988 .|. | .|. | 16 -0.020 -0.024 54977 0.993 .|. | .|. | 17 -0.028 -0.033 56574 0.995 .|. | .|. | 18 -0.038 -0.040 59395 0.996 .|. | .|. | 19 0.040 0.042 62617 0.997 .|. | .|. | 20 -0.036 -0.059 65173 0.998 .|. | .|. | 21 0.009 0.005 65330 0.999 .|. | .|. | 22 0.020 0.011 66170 0.999 .|. | .|. | 23 0.034 0.020 68616 1.000 .|. | .|. | 24 0.007 -0.014 68720 1.000 .|. | .|. | 25 -0.014 -0.018 69153 1.000 .|. | .|. | 26 0.024 0.011 70369 1.000 .|. | .|. | 27 0.032 0.025 72527 1.000 .|. | .|. | 28 -0.029 -0.046 74362 1.000 .|. | .|. | 29 -0.062 -0.056 82741 1.000 .|. | .|. | 30 -0.034 -0.028 85263 1.000 .|. | .|. | 31 -0.049 -0.050 90469 1.000 .|. | .|. | 32 -0.049 -0.045 95684 1.000 .|. | .|. | 33 -0.054 -0.042 10206 1.000 .|. | .|. | 34 -0.041 -0.045 10578 1.000 .|. | .|. | 35 -0.040 -0.050 10938 1.000 .|. | .|. | 36 -0.034 -0.038 11203 1.000

Berdasarkan hasil uji autokorelasi dalam penelitian ini menggunakan Diagnostics Collegram Squared Residual. Hasil uji menunjukkan bahwa probabilitas mempunyai nilai lebih besar dari Alpha 0,05, sehingga dapat disimpulkan bahwa model regresi pada penelitaian ini tidak terjdai autokorelasi.

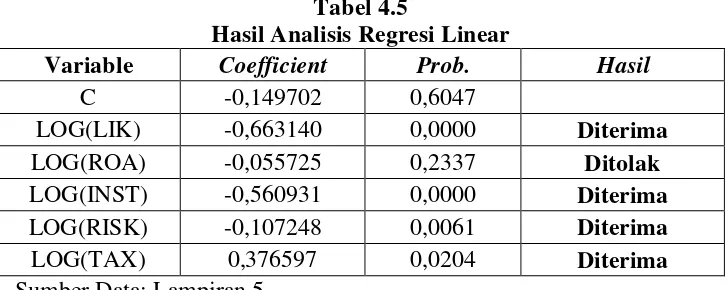

C. Hasil Penelitian (Uji Hipotesis) 1. Analisis Regresi Linear Berganda

Untuk mendapatkan hasil regresi antara variabel dependen likuiditas, profitabilitas, kepemilikan institusional, business risk dan pajak terhadap struktur modal. Diolah dengan menggunakan bantuan program

[image:73.595.142.506.464.609.2]Eviews 7.0, dengan menggunakan metode Ordinary Least Square (OLS), yang ditampilkan pada table 4.5. berikut:

Tabel 4.5

Hasil Analisis Regresi Linear

Variable Coefficient Prob. Hasil

C -0,149702 0,6047

LOG(LIK) -0,663140 0,0000 Diterima

LOG(ROA) -0,055725 0,2337 Ditolak

LOG(INST) -0,560931 0,0000 Diterima

LOG(RISK) -0,107248 0,0061 Diterima

LOG(TAX) 0,376597 0,0204 Diterima

Sumber Data: Lampiran 5

Berdasarkan tabel 4.6 maka diperoleh persamaan regresi sebagai berikut:

β0 = Nilai -0,149702 dapat diartikan bahwa apabila semua variabel independen (likuiditas, profitabilitas, kepemilikan institusional,

business risk dan pajak) dianggap konstan atau tidak mengalami perubahan maka pengaruh struktur modal pada perusahaan manufaktur adalah sebesar 14,9 satu satuan.

β1 = Variabel Likuiditas dengan nilai koefisien sebesar -0,663140 dan nilai

probabilitas 0,0000 dapat diartikan bahwa ketika likuiditas mengalami penurunan sebesar satu-satuan maka struktur modal akan mengalami kenaikan sebesar 0,00 satu-satuan dengan asumsi bahwa variabel lainnya konstan.

β2 = Variabel Profitabilitas dengan nilai koefisien -0,055725 dan nilai probabilitas 0,2337 dapat diartikan bahwa ketika profitabilitas penurunan sebesar satu-satuan, maka penggunaan struktur modal mengalami penurunan sebesar 23,37 satu-satuan dengan asumsi bahwa variabel lainnya konstan.

β4 = Variabel Business Risk dengan nilai koefisien sebesar -0,107248 dan nilai probabilitas 0,0061 dapat diartikan bahwa ketika Business Risk

mengalami penurunan sebesar satu-satuan maka struktur modal akan mengalami kenaikan sebesar 0,006 satu-satuan dengan asumsi bahwa variabel lainnya konstan.

β5 = Variabel Pajak dengan nilai koefisien sebesar 0,376597 dan nilai probabilitas 0,0204 dapat diartikan bahwa ketika pajak mengalami kenaikan sebesar satu-satuan maka struktur modal akan mengalami kenaikan sebesar 0,02 satu-satuan dengan asumsi bahwa variabel lainnya konstan.

2. Uji Simultan (Uji F-hitung)

Uji F digunakan untuk mengetahui hubungan antara variabel-variabel bebas secara keseluruhan yaitu Likuiditas, Profitabilitas, Kepemilikan Institusional, Business Risk Dan Pajak Terhadap Struktur Modal.

Tabel 4.6. Hasil Uji Nilai F

F-statistic Prob(F-statistic)

39,46638 0,000000

Sumber Data: Lampiran 5

risk dan pajak) secara bersama-sama berpengaruh terhadap variabel dependen (struktur modal).

3. Uji Parameter Individual (Uji T)

Uji T bertujuan untuk mengetahui pengaruh masing-masing variabel independen secara individual dalam menerangkan variasi variabel dependen. Uji ini digunakan untuk menguji kemaknaan parsial, dengan menggunakan uji T, apabila nilai probabilitas < α = 5% maka H0 ditolak, dengan demikian variabel bebas dapat menerangkan variabel terikat yang

ada dalam model. Sebaliknya apabila nilai probabilitas > α = 5% maka H0

= diterima, dengan demikian variabel bebas tidak dapat menjelaskan variabel terikatnya atau dengan kata lain tidak ada pengaruh antara dua variabel yang diuji. Hasil pengujian dengan menggunakan metode

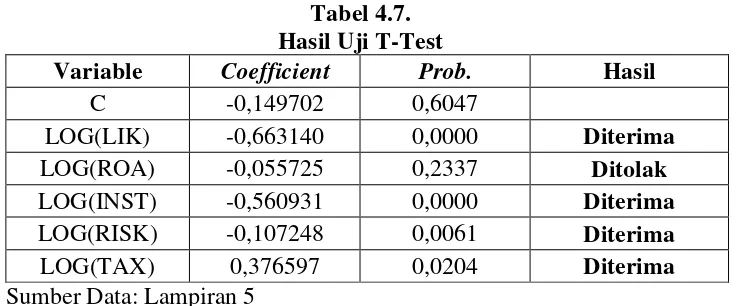

[image:76.595.153.522.520.673.2]Ordinary Least Square (OLS), diperoleh seperti yang tampak pada Tabel 4.7.

Tabel 4.7. Hasil Uji T-Test

Variable Coefficient Prob. Hasil

C -0,149702 0,6047

LOG(LIK) -0,663140 0,0000 Diterima

LOG(ROA) -0,055725 0,2337 Ditolak

LOG(INST) -0,560931 0,0000 Diterima

LOG(RISK) -0,107248 0,0061 Diterima

LOG(TAX) 0,376597 0,0204 Diterima

Sumber Data: Lampiran 5

DER = -0,149702 -0,663140 LIK -0,055725 ROA -0,560931 INST

-0,107248 RISK + 0,376597 TAX + e

Hasil pengujian terhadap hipotesis-hipotesis penelitian adalah sebagai berikut:

a. Likuiditas Terhadap Struktur Modal (H1)

Berdasarkan Tabel 4.7. diketahui bahwa nilai signifikan variabel likuiditas memiliki adalah sebesar 0,0000 dengan nilai koefisien regresi adalah sebesar -0,663140. Nilai signifikan 0,0000 < alpha 0,05. Hal ini menunjukkan bahwa variabel likuiditas memiliki pengaruh negatif secara signifikan terhadap struktur modal. Sehingga hipotesis pertama (H1) diterima.

b. Profitabilitas Terhadap Struktur Modal (H2)

Berdasarkan Tabel 4.7. diketahui bahwa nilai signifikan variabel profitabilitas memiliki adalah sebesar 0,2337 dengan nilai koefisien regresi sebesar -0,055725. Nilai signifikan 0,2337 > alpha 0,05. Hal ini menunjukkan bahwa variabel profitabilitas tidak berpengaruh negatif signifikan terhadap struktur modal. Sehingga hipotesis kedua (H2) ditolak.

c. Kepemilikan Institusional Terhadap Struktur Modal (H3)

0,05. Hal ini menunjukkan bahwa variabel kepemilikan institusional pengaruh negatif signifikan terhadap struktur modal. Sehingga hipotesis ketiga (H3) diterima.

d. Business Risk Terhadap Struktur Modal (H4)

Berdasarkan Tabel 4.7. diketahui bahwa nilai signifikan variabel

business risk memiliki adalah sebesar 0,0061 dengan nilai koefisien regresi sebesar -0,107248. Nilai signifikan 0,0061 < alpha 0,05. Hal ini menunjukkan bahwa variabel business risk berpengaruh ngatif signifikan terhadap struktur modal. Sehingga hipotesis keempat (H4) diterima.

e. Pajak Terhadap Struktur Modal (H5)

Berdasarkan Tabel 4.7. diketahui bahwa nilai signifikan variabel pajak memiliki adalah sebesar 0,0204 dengan nilai koefisien regresi sebesar -0,376597. Nilai signifikan 0,0204 < alpha 0,05. Hal ini menunjukkan bahwa variabel pajak berpengaruh signifikan terhadap struktur modal. Sehingga hipotesis kelima (H5) diterima.

4. Koefisien Determinasi (R2)

Tabel 4.8

Hasil Uji Koefisien Determinasi (R2)

Adjusted R-Squared 0,52076

Sumber Data : Lampiran 5

Dari hasil Tabel 4.8 tersebut diketahui nilai Adjusted R-squared

sebesar 0,520756. Hal ini menunjukkan bahwa variabel dependen struktur modal dapat dijelaskan sebesar 52,07% oleh variabel independen yaitu Likuiditas, Profitabilitas, Kepemilikan Institusional, Business Risk dan Pajak. Sedangkan sisanya 47,93% dijelaskan oleh variabel lain diluar penelitian ini.

D. Pembahasan Hubungan Antara Variabel (Interprestasi)

Dari hasil pengujian hipotesis dapat disimpulkan bahwa likuiditas, kepemilikan