iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan dibawah ini:

Nama : Ahmad Syaugi

NIM : 1111046100105

Program Studi : Muamalat (Ekonomi Islam) Konsentrasi : Perbankan Syariah

Dengan ini menyatakan bahwa dalam penulisan skripsi saya ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan manipulasi dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melakukan pembuktian yang dapat dipertanggung jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar peryataan di atas, maka saya siap untuk dikenai sanksi berdasarkan sanksi yang berlaku di Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

Jakarta, 4 September 2015

v

ABSTRACT

Ahmad Syaugi NIM: 1111046100105, the influence of CAR ratio, FDR, Inflation and BI rate to Muamalat bank, BNI, Mandiri syariah bank, and Mega Syariah bank (2010-2014). Majoring in Syaria Banking, Muamalat Study Program, Faculty of Syaria and Law, Islamic State University Syarif Hidayatullah. 1436H/2015 M. ix + 115 pages + 8 attachment.

Bank is a finance mediator which ditributes the fund from surplus unit side to deficit unit, in doing it’s job bank can be categorized into two characters, which is conventional bank and Syaria bank. The importance of function and role for Syaria bank demands syariah bankers to increase their capability in order to create a healthy and eficient Syaria Bank. Profitability, one of criteria to measure how profitable a bank, becomes so crucial in order to find out whether nor a Syaria bank has done it’s job properly. Therefore, it can be summarised if variables, such as CAR, FDR, Inflation, and BI rate are influencial enough to ROA in general banks all around Indonesia. The purpose of this research is to gather all empirist evidences for finding out about the characteristic of a bank measured with CAR and FDR, macroecomic’s factor measured with Inflation and BI rate into ROA (Return On Assets) of all general banks in Indonesia

vi ABSTRAK

Ahmad Syaugi. NIM 1111046100105. Pengaruh Rasio Kecukupan Modal (CAR), Rasio Likuiditas (FDR), Inflasi, dan BI rate (Studi Pada Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank BNI Syariah, dan Bank Syariah Mega Indonesia Periode 2010-2014). Konsentrasi Perbankan Syariah, Program Studi Muamalat (Ekonomi Islam), Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1436 H/ 2015 M. ix + 115 halaman + 8 halaman lampiran.

Hasil penelitian menunjukkan bahwa variabel CAR, FDR, dan Inflasi tidak berpengaruh signifikan terhadap ROA. Variabel BI rate berpengaruh signifikan negatif terhadap ROA. Kemampuan prediksi dari ke empat variabel tersebut terhadap ROA dalam penelitian ini adalah sebesar 25,7%, sedangkan sisanya dipengaruhi oleh faktor lain di luar model dalam penelitian ini.

Kata kunci : CAR, FDR, Inflasi, BI rate, ROA, Bank Umum Syariah.

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan publikasi Bank Indonesia, serta Laporan Keuangan publikasi Bank Umum Syariah melalui website. Teknik sampling yang digunakan adalah

purposive sampling. Sampel dalam penelitian ini sebanyak 4 Bank Umum Syariah. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda dimana sebelumnya data telah diuji dengan pengujian asumsi klasik yang terdiri dari uji normalitas data, heteroskedastisitas, multikolinearitas, dan autokorelasi.

Bank merupakan lembaga perantara keuangan yang menyalurkan dana dari pihak surplus unit kepada pihak deficit unit dalam menjalankan kegiatan usahanya diklasifikasikan menjadi dua kategori, yaitu bank konvensional dan bank syariah. Pentingnya fungsi dan peran perbankan syariah ini menuntut pihak bank syariah perlu meningkatkan kinerjanya agar tercipta perbankan syariah yang sehat dan efisien. Profitabilitas merupakan salah satu kriteria untuk mengukur besarnya laba suatu bank menjadi sangat penting untuk mengetahui apakah industri perbankan syariah telah menjalankan usahanya secara efisien atau tidak. Berdasarkan hal tersebut maka dapat dirumuskan suatu permasalahan yaitu apakah variabel CAR, FDR, Inflasi, dan BI rate berpengaruh terhadap ROA Bank Umum Syariah di Indonesia. Penelitian ini bertujuan untuk mengumpulkan bukti empiris mengenai pengaruh karakteristik bank yang diukur dengan CAR dan FDR, faktor makroekonomi yang diukur dengan Inflasi dan BI rate terhadap

vii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Rasio Kecukupan Modal (CAR), Rasio Likuiditas (FDR), Inflasi, Dan

BI rate Terhadap Profitabilitas Bank Umum Syariah Di Indonesia (Studi Pada Bank Muamalat, Bank Syariah Mandiri, Bank BNI Syariah Dan Bank Syariah Mega Indonesia Periode 2010-2014)”. Shalawat dan salam senantiasa tercurah kepada Nabi Muhammad SAW, keluarga dan sahabat-sahabatnya.

Penyusunan skripsi ini guna memenuhi persyaratan memperoleh gelar Sarjana Ekonomi Syariah pada Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dalam proses penyusunan skripsi ini penulis banyak memperoleh bimbingan dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Bapak Asep Saepudin Jahar, MA, Ph.D selaku Dekan Program Studi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. 2. Ibu Dr. Euis Amalia, MA selaku

Wakil

Dekan Bidang Akademik ProgramStudi Muamalat Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. 3. Bapak A.M. Hasan Ali, M.A selaku Ketua Program Studi Muamalat Fakultas

viii

4. Ibu Erika Amelia, S.E, M.Si selaku pembimbing skripsi yang telah sabar memberkan bimbingan dan saran-saran yang sangat berarti dalam penyusunan skripsi ini.

5. Bapak Achmad Khoirul Hadi, MA selaku Dosen Pembimbing Akademik dan kepada seluruh dosen Prodi Perbankan Syariah.

6. Ayahanda Mahfud Ismail, Ibunda Maisuri, Kakanda Abdul Hakim, dan Adinda Fina Saidah tercinta, atas doa, perhatian, kasih sayang dan dukungan baik moriil maupun materil kepada penyusun sehingga penyusun dapat menyelesaikan skripsi ini.

7. Sahabat dan teman-temanku, Andy Azhari, Rahmat Abdillah, Ari Hijrianto, Haris, Darma Saputra, Herlambang, Ryan, Bayu, Agung, Khafid, Fahrul, Hanif, Uli, Ucup, dan Jessy, kalian merupakan sumber motivasi selama proses penyusunan skripsi ini.

8. Keluarga besar PT. Metraplasa atas penyediaan fasilitas dan do’anya, kalian merupakan sumber motivasi selama proses penyusunan skripsi ini

9. Seluruh sahabat dan semua pihak yang tidak dapat penyusun sebutkan satu persatu, yang telah memberikan dukungan, motivasi, inspirasi dan membantu selama proses penyelesaian skripsi ini. Semoga mendapat balasan dari Allah SWT.

ix

Jakarta, 4 Oktober 2015 Penyusun

Ahmad Syaugi

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN PENGUJI ... iii

LEMBAR PERNYATAAN ... iv

ABSTRACT ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

DAFTAR GRAFIK ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan Masalah ... 19

C. Perumusan Masalah ... 21

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian ... 22

2. Manfaat Penelitian ... 22

E. Review Studi Terdahulu ... 23

F. Hipotesis ... 33

xi

H. Sistematika Penulisan ... 35

BAB II LANDASAN TEORI A. Teori Perbankan Syariah ... 37

1. Pengertian Bank Syariah ... 37

2. Fungsi dan Peran Bank Syariah ... 41

3. Sumber Dana Bank Syariah ... 43

4. Penggunaan Dana Bank Syariah ... 45

5. Sumber Pendapatan Bank Syariah ... 47

B. Teori Profitabilitas ... 47

1. Pengertian Profitabilitas ... 47

2. Analisis Tingkat Profitabilitas ... 48

A. Teori Rasio Kecukupan Modal (Capital Adequacy Ratio) ... 49

1. Pengertian Rasio Kecukupan Modal ... 49

2. Unsur-Unsur Capital Adequacy Ratio ... 50

a. Modal Inti ... 51

b. Modal Pelengkap ... 52

3. Pengaruh CAR terhadap ROA ... 53

B. Teori Rasio Likuiditas (Financing to Deposit Ratio) ... 54

1. Pengertian Rasio Likuiditas ... 54

2. Jenis-Jenis Rasio Likuiditas ... 55

a. Current Ratio (Rasio Lancar) ... 55

D. Berdasarkan Faktor Penyebabnya ... 62

1. Demand Pull Inflation ... 62

2. Cost Push Inflation ... 62

xii

1. Creeping Inflation ... 63

2. Gallopin Inflation ... 63

3. Hyper Inflation ... 63

b. Berdasarkan Asalnya ... 63

1. Domestic Inflation ... 63

2. Imported Inflation ... 64

c. Berdasarkan Terjadinya ... 64

1. Anticipated Inflation ... 64

2. Unanticipated Inflation ... 64

1. Pengaruh Inflasi terhadap ROA ... 64

E. Teori BI rate (Suku Bunga BI) ... 65

1. Pengertian BI rate ... 65

2. Pengaruh BI rate Terhadap Kinerja Keuangan ... 67

BAB III METODE PENELITIAN A. Metode Penelitian ... 69

1. Jenis Penelitian ... 69

2. Jenis dan Sumber Data ... 69

3. Teknik Pengumpulan Data ... 70

4. Teknik Analisis Data ... 71

B. Variabel Penelitian dan Definisi Operasional ... 71

1. Variabel Dependen ... 71

a. Return On Asset (ROA) ... 71

2. Variabel Independen ... 72

a. Capital Adequacy Ratio (CAR) ... 72

xiii

4. Uji Multikolinearitas ... 78

5. Uji Autokorelasi ... 78

D. Analisis Regresi Linear Berganda ... 79

E. Uji Hipotesis ... 81

1. Uji Signifikansi Simultan (Uji F) ... 81

2. Uji Parsial (Uji t) ... 82

3. Koefisien Determinasi ... 82

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 83

1. Gambaran Umum Bank Syariah di Indonesia ... 83

2. Gambaran Umum Penelitian ... 84

a. Perkembangan ROA ... 84

b. Perkembangan CAR ... 85

a. Perkembangan FDR ... 85

b. Perkembangan Inflasi ... 86

c. Perkembangan BI rate ... 87

B. Hasil dan Pembahasan ... 87

1. Analisis Uji Asumsi Klasik ... 87

a. Uji Normalitas ... 87

b. Uji Heteroskedastisitas ... 92

xiv

b. Pengujian Hipotesis 2 (H2) ... 101

c. Pengujian Hipotesis 3 (H3) ... 102

d. Pengujian Hipotesis 4 (H4) ... 103

BAB V PENUTUP A. Kesimpulan ... 106

B. Keterbatasan Penelitian ... 107

C. Saran ... 108

DAFTAR PUSTAKA ... 111

xv

DAFTAR TABEL

Tabel 1.1 Perkembangan BUS dan UUS ... 2

Tabel 1.2 Rasio Keuangan BUS dan UUS 2010-2014 ... 9

Tabel 1.3 Rasio Keuanngan Bank Muamalat tahun 2010-2014 ... 10

Tabel 1.4 Rasio Keuanngan Bank Syariah Mandiri tahun 2010-2014 ... 10

Tabel 1.5 Rasio Keuanngan Bank BNI Syariah tahun 2010-2014 ... 11

Tabel 1.6 Rasio Keuanngan Bank Syariah Mega Indonesia tahun 2010-2014 ... 11

Tabel 1.7 ROA Perbankan Syariah dan Kondisi Makroekonomi ... 18

Tabel 1.8 Penelitian Terdahulu ... 26

Tabel 1.9 Penelitian Terdahulu (Perbedaan) ... 29

Tabel 4.1 Uji Kolmogorov-Smirnov (Data Asli) ... 90

Tabel 4.2 Uji Kolmogorov-Smirnov (Data Transformasi) ... 92

Tabel 4.3 Uji Multikolinearitas ... 94

Tabel 4.4 Uji Durbin Watson ... 95

Tabel 4.5 Uji-F ... 95

Tabel 4.6 Uji-t ... 96

Tabel 4.7 Uji Koefisien Determinasi (R2) ... 97

xvi

DAFTAR GRAFIK

Grafik 1.1 Perkembangan Pembiayaan Perbankan Syariah ... 5

Grafik 1.2 Profitabilitas Perbankan Syariah ... 6

Grafik 1.3 Perkembangan Aset, DPK, PYD, dan FDR Perbankan Syariah ... 7

Grafik 1.4 Inflasi dan BI rate di Indonesia Periode 2010-2014 ... 14

Grafik 4.1 Perkembangan ROA ... 84

Grafik 4.2 Perkembangan CAR ... 85

Grafik 4.3 Perkembangan FDR ... 85

Grafik 4.4 Perkembangan ROA ... 86

xvii

DAFTAR GAMBAR

Gambar 1.1 Kerangka Pemikiran Penelitian ... 34

Gambar 4.6 Grafik Histogram (Data Asli) ... 88

Gambar 4.7 Grafik Normal P-Plot (Data Asli) ... 89

Gambar 4.8 Grafik Histogram (Data Transformasi) ... 91

Gambar 4.9 Grafik Normal P-Plot (Data Transformasi) ... 91

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Industri perbankan merupakan suatu lembaga yang tidak asing bagi masyarakat di negara maju maupun negara berkembang seperti di Indonesia. Dengan keberadaan lembaga keuangan ini, masyarakat menjadi semakin mudah dalam bertransaksi keuangan sehari-hari seperti penyimpanan dana, investasi, transfer uang, dan jasa-jasa lainnya. Bank juga merupakan salah satu lembaga yang mempunyai peran sangat penting dalam mendorong pertumbuhan perekonomian suatu negara, bahkan pertumbuhan bank di suatu negara dipakai sebagai ukuran pertumbuhan perekonomian negara tersebut.1 Selain itu bank juga berfungsi bagi pembangunan perekonomian nasional (agent of development)

dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional.2 Sehingga lembaga ini sangat dibutuhkan keberadaannya.

Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998 yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Kemudian menurut Undang-Undang Perbankan Syariah No. 21 Tahun 2008 menyatakan bahwa perbankan syariah adalah segala sesuatu yang

1

Ismail, Manajemen Perbankan Dari Teori Menuju Aplikasi,( Jakarta: Kencana, 2011), Ed 1 Cet. 2, h.1.

2

menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegitan usahanya. Sedangkan bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiyaan rakyat syariah.3

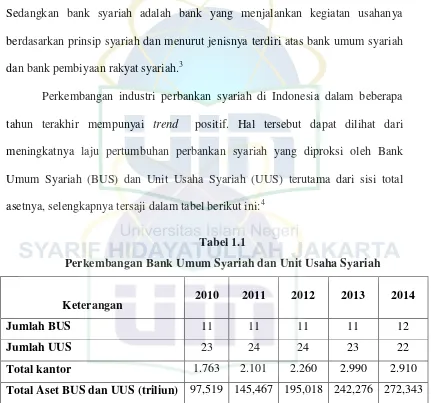

Perkembangan industri perbankan syariah di Indonesia dalam beberapa tahun terakhir mempunyai trend positif. Hal tersebut dapat dilihat dari meningkatnya laju pertumbuhan perbankan syariah yang diproksi oleh Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) terutama dari sisi total asetnya, selengkapnya tersaji dalam tabel berikut ini:4

Tabel 1.1

Perkembangan Bank Umum Syariah dan Unit Usaha Syariah

Keterangan 2010 2011 2012 2013 2014

Jumlah BUS 11 11 11 11 12

Jumlah UUS 23 24 24 23 22

Total kantor 1.763 2.101 2.260 2.990 2.910

Total Aset BUS dan UUS (triliun) 97,519 145,467 195,018 242,276 272,343

Sumber : Statistik Perbankan Syariah Desember 2014 diolah

Berdasarkan tabel 1.1 tersebut dapat dikatakan bahwa industri perbankan syariah di Indonesia memiliki potensi yang besar untuk berkembang di Indonesia. Peningkatan kantor dan aset perbankan syariah di Indonesia dalam beberapa tahun terakhir menandakan bahwa telah terjadi ekspansi yang dilakukan oleh

3

Ismail, Manajemen Perbankan DariTeori Menuju Aplikasi, h.20. 4

manajemen perbankan syariah dalam upaya menyerap pangsa pasar di Indonesia yang melimpah. Namun yang menjadi pertanyaan, apakah upaya yang selama ini dilakukan telah berjalan efektif terhadap profitabilitas perbankan syariah di Indonesia? Jawabannya mungkin belum tentu.

Berdasarkan laporan teraktual perbankan syariah di Indonesia yang diperoleh dari hasil publikasi Laporan Perkembangan Keuangan Perbankan Syariah 2013 (LKPS 2013), laju pertumbuhan perbankan syariah mengalami perlambatan seiring dengan kondisi kinerja industri perbankan nasional yang sedikit menurun akibat dampak yang ditimbulkan oleh inflasi dan penerapan kebijakan Loan To Value (LTV). Meskipun mengalami perlambatan, laju pertumbuhan aset perbankan syariah tersebut tetap lebih tinggi dibandingkan pertumbuhan aset perbankan secara nasional, sehingga pangsa perbankan syariah secara keseluruhan dengan memasukkan BPRS terhadap industri perbankan nasional meningkat dari 4,61% menjadi 4,93%.5

Berdasarkan Laporan Perkembangan Keuangan Perbankan Syariah 2013 (LKPS 2013), permodalan BUS secara umum cenderung meningkat yang diindikasikan oleh rata-rata Capital Adequacy Ratio (CAR) yang meningkat dari 17,3% tahun 2012 menjadi sebesar 18,4%. Kapasitas permodalan bank dalam mengantisipasi risiko (risk bearing capacity) yang tercermin dari jumlah modal inti yang meningkat sebesar Rp3,6 triliun atau 31,7% (yoy), serta modal pelengkap yang meningkat Rp0,7 triliun atau 25,2% (yoy). Di sisi

5

lain pertumbuhan ATMR BUS mencapai 27,9% (yoy), sehingga CAR BUS meningkat dari 14,1% pada tahun 2012 menjadi 14,4% pada akhir 2013. CAR tersebut mengindikasikan tingkat ketahanan risiko yang masih cukup memadai mengingat masih melebihi standar sebesar 8%, terlebih lagi rasio modal inti terhadap ATMR tergolong sangat memadai yaitu mencapai 11,8%.6

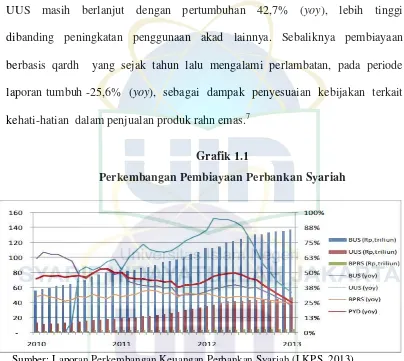

Selanjutnya dari sisi pembiayaan, pertumbuhan pembiayaan (yoy) pada BUS tercatat sebesar 22,1%, melambat dibandingkan tahun sebelumnya sebesar 34,2%. Demikian pula halnya pertumbuhan pembiayaan pada kelompok UUS yang turun dari 85,3% menjadi 33,5%, serta pertumbuhan pembiayaan BPRS yang turun dari 32,8% menjadi 24,8% pada periode yang sama (Grafik 1.1). Perlambatan yang terutama dialami sejak semester kedua 2013 antara lain dipengaruhi ketatnya likuiditas sumber dana pembiayaan seiring kontraksi moneter, ekspektasi kenaikan risiko kredit, dan implementasi kebijakan prudensial seperti Financing To Value (FTV) dan

down-payment pembiayaan konsumsi. Dilihat dari jenis akadnya, secara umum penyaluran pembiayaan perbankan syariah masih didominasi oleh akad murabahah. Pada periode laporan pembiayaan murabahah tumbuh 25,6% (yoy), sehingga menempati pangsa 60,0% dari total pembiayaan BUS dan UUS. Sementara pada pembiayaan BPRS pangsa akad murabahah mencapai 80,3%. Pemanfaatan akad-akad lain dalam pembiayaan berkembang secara dinamis, khususnya pada kelompok BUS dan UUS. Pada periode laporan,

6

peningkatan preferensi penggunaan akad ijarah dalam pembiayaan BUS dan UUS masih berlanjut dengan pertumbuhan 42,7% (yoy), lebih tinggi dibanding peningkatan penggunaan akad lainnya. Sebaliknya pembiayaan berbasis qardh yang sejak tahun lalu mengalami perlambatan, pada periode laporan tumbuh -25,6% (yoy), sebagai dampak penyesuaian kebijakan terkait kehati-hatian dalam penjualan produk rahn emas.7

Grafik 1.1

Perkembangan Pembiayaan Perbankan Syariah

Sumber: Laporan Perkembangan Keuangan Perbankan Syariah (LKPS, 2013)

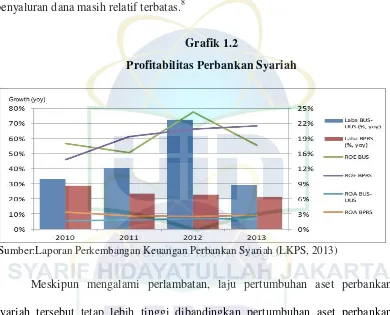

Sementara itu dari sisi profitabilitas, laba bersih BUS dan UUS pada tahun 2013 tercatat sebesar Rp3,3 Triliun meningkat 29,0% dari tahun sebelumnya. Namun demikian pertumbuhan tersebut melambat dari tahun sebelumnya yang mencapai 72,3% (yoy). Dari sisi tingkat pengembalian aset (Return on Asset), pertumbuhan laba yang melambat juga tercermin dari penurunan ROA yaitu dari 2,1% pada tahun 2012 menjadi 2,0% pada tahun laporan (Grafik 1.2) . Dibandingkan dengan perbankan secara nasional yang memiliki ROA 3,1%, tingkat profitabilitas perbankan syariah cenderung lebih

7

rendah mengingat kemampuan menghasilkan pendapatan selain dari kegiatan penyaluran dana masih relatif terbatas.8

Grafik 1.2

Profitabilitas Perbankan Syariah

Sumber:Laporan Perkembangan Keuangan Perbankan Syariah (LKPS, 2013)

Meskipun mengalami perlambatan, laju pertumbuhan aset perbankan syariah tersebut tetap lebih tinggi dibandingkan pertumbuhan aset perbankan secara nasional. Selain itu, pertumbuhan aset tersebut tetap diikuti pelaksanaan intermediasi yang optimal. Hal ini tercermin pada tren pertumbuhan dan nominal pembiayaan BUS dan UUS yang lebih tinggi dibandingkan dana pihak ketiga (Grafik 1.3). Pada akhir 2013 pembiayaan BUS dan UUS tercatat sebesar Rp188,6 triliun, sementara dana pihak ketiga yang dihimpun mencapai Rp187,2 triliun, sehingga financing to deposit ratio perbankan syariah tetap relatif tinggi. Pada kelompok BUS misalnya,

financing to deposit ratio tercatat sebesar 95,9% pada akhir periode laporan.9

Grafik 1.3

8

Ibid., h.13. 9

Perkembangan Aset, DPK, PYD, dan FDR Perbankan Syariah

Sumber: Laporan Perkembangan Keuangan Perbankan Syariah (LKPS, 2013)

Dengan kondisi laju perkembangan perbankan syariah secara umum masih belum optimal khususnya pada BUS dan UUS di Indonesia dan mengingat market share bank syariah di Indonesia masih sekitar 5% dari total asset bank secara nasional,10 sehingga manajemen perbankan syariah beserta pihak-pihak terlibat di dalamnya dituntut untuk terus meningkatkan kinerja agar laju perkembangan perbankan syariah semakin membaik di masa mendatang.

Salah satu indikator untuk menilai kinerja keuangan suatu bank adalah dengan melihat tingkat profitabilitasnya yang biasa diproksikan dengan Return On Asset (ROA). ROA penting bagi bank karena ROA digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan mamanfaatkan aktiva yang dimilikinya. ROA merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian (return) semakin besar. Hal ini terkait sejauh mana bank menjalankan usahanya secara efisien.

10

Ahmad Buchory, “OJK: Market Share Bank Syariah 5%”, artikel diakses pada 10 April 2015 dari

Efisiensi diukur dengan membandingkan laba yang diperoleh dengan aktiva atau modal yang menghasilkan laba.

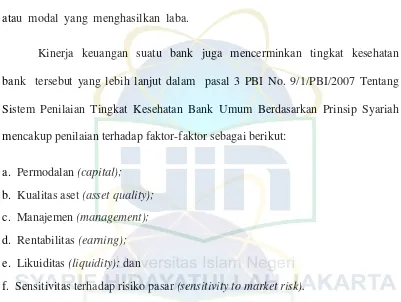

Kinerja keuangan suatu bank juga mencerminkan tingkat kesehatan bank tersebut yang lebih lanjut dalam pasal 3 PBI No. 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah mencakup penilaian terhadap faktor-faktor sebagai berikut:

a. Permodalan (capital);

b. Kualitas aset (asset quality);

c. Manajemen (management);

d. Rentabilitas (earning);

e. Likuiditas (liquidity); dan

f. Sensitivitas terhadap risiko pasar (sensitivity to market risk).

Penelitian yang membahas profitabilitas perbankan syariah sudah banyak dilakukan oleh peneliti-peneliti sebelumnya namun masih banyak dari mereka menemukan hasil yang berbeda antara peneliti satu dengan peneliti lainnya dan hasil penelitian yang diperoleh tidak sesuai dengan teori yang ada.

Berdasarkan pubikasi statistik perbankan syariah 2014, telah ditemukan gap antara data dengan teori yang ada terkait rasio keuangan BUS dan UUS khususnya pada rasio CAR, dan FDR yang tersaji dalam tabel dibawah ini:11

Tabel 1.2

Rasio Keuangan BUS dan UUS 2010-2014

11

Rasio (%) 2010 2011 2012 2013 2014

ROA 1,67 1,79 2,14 2,00 0,80

CAR1) 16,25 16,63 14,13 14,42 16,10 FDR 89,67 88,94 100,00 100,32 91,50

Sumber : Statistik Perbankan Syariah 2014 oleh OJK

1)

Hanya data Bank Umum Syariah

Berdasarkan tabel 1.2, tampak bahwa terdapat data rasio keuangan yang apabila dikaitkan dengan teori yang bersangkutan maka telah terjadi gap antara teori dengan data yang ada. Pada tahun 2012, ketika CAR mengalami penurunan 15%(yoy), ROA justru naik 19,55%(yoy) sehingga ROA tahun 2012 menjadi 2,14%, justru sebaliknya pada tahun 2013 dan 2014 ketika CAR sedang naik masing-masing sebesar 2,05%(yoy) dan 11,65%(yoy), justru ROA turun masing-masing sebesar 6,54%(yoy) dan 60%(yoy), sehingga ROA tahun 2013 dan 2014 masing-masing menjadi 2,00% dan 0,80%. Kemudian terkait pembahasan rasio

Ketika FDR turun di tahun 2011 sebesar 0,81%(yoy), justru yang terjadi ROA naik sebesar 7,18%(yoy), sehingga ROA tahun 2011 mejadi 1,79%. Namun sebaliknya pada tahun 2013 ketika FDR naik sebesar 0,32%(yoy) namun ROA mengalami penurunan sebesar 6,54%(yoy), sehingga ROA tahun 2013 menjadi 2,00%.

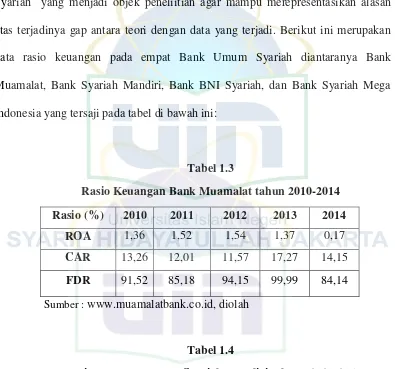

memberikan kontribusi banyak terhadap data pada tabel 1.2 di atas. Sehinga penulis perlu menyajikan data terkait rasio keuangan pada keempat Bank Umum Syariah yang menjadi objek peneliitian agar mampu merepresentasikan alasan atas terjadinya gap antara teori dengan data yang terjadi. Berikut ini merupakan data rasio keuangan pada empat Bank Umum Syariah diantaranya Bank Muamalat, Bank Syariah Mandiri, Bank BNI Syariah, dan Bank Syariah Mega Indonesia yang tersaji pada tabel di bawah ini:

Tabel 1.3

Rasio Keuangan Bank Muamalat tahun 2010-2014 Rasio (%) 2010 2011 2012 2013 2014

ROA 1,36 1,52 1,54 1,37 0,17

CAR 13,26 12,01 11,57 17,27 14,15 FDR 91,52 85,18 94,15 99,99 84,14

Sumber : www.muamalatbank.co.id, diolah

Tabel 1.4

Rasio Keuangan Bank Syariah Mandiri tahun 2010-2014 Rasio (%) 2010 2011 2012 2013 2014

ROA 2,21 1,95 2,25 1,53 0,17

CAR 10,60 14,57 13,82 14,10 14,76 FDR 82,54 86,03 94,40 89,37 82,13

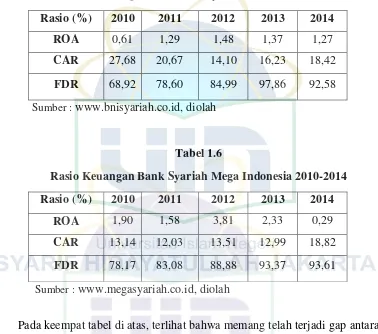

Tabel 1.5

Rasio Keuangan Bank BNI Syariah tahun 2010-2014 Rasio (%) 2010 2011 2012 2013 2014

ROA 0,61 1,29 1,48 1,37 1,27

CAR 27,68 20,67 14,10 16,23 18,42 FDR 68,92 78,60 84,99 97,86 92,58

Sumber : www.bnisyariah.co.id, diolah

Tabel 1.6

Rasio Keuangan Bank Syariah Mega Indonesia 2010-2014 Rasio (%) 2010 2011 2012 2013 2014

ROA 1,90 1,58 3,81 2,33 0,29

CAR 13,14 12,03 13,51 12,99 18,82 FDR 78,17 83,08 88,88 93,37 93,61

Sumber : www.megasyariah.co.id, diolah

pada Bank BNI Syariah juga terjadi hal serupa yaitu pada tahun 2010-2014 untuk rasio CAR terhadap ROA, dan pada tahun 2012-2013 untuk rasio FDR terhadap ROA (lihat tabel 1.6). Begitu pula hal serupa yang dialami Bank Syariah Mega Indonesia, pada tahun 2013-2014 untuk rasio CAR terhadap ROA, dan pada periode tahun 2010-2011 dan 2012-2014 (lihat tabel 1.6). Dengan hasil ini dapat dikatakan bahwa keempat bank umum syariah yang menjadi objek penelitian dalam penelitian ini seperti Bank Muamalat, Bank Syariah Mandiri, Bank BNI Syariah dan Bank Syariah Mega Indonesia ikut andil dalam data publikasi statistik perbankan syariah yang gap dengan teori yang semestinya, sehingga hal ini menjadi salah satu alasan penulis dalam memilih empat bank umum syariah tersebut untuk dijadikan sampel penelitian.

Pada sisi lain, harus diakui bahwa dalam kegiatan operasionalnya bank tidak terlepas dari pengaruh kondisi perekonomian yang terjadi. Kondisi perekonomian akan mempengaruhi operasional perusahaan termasuk pada industri perbankan syariah terkait keputusan pengambilan kebijakan yang akan dilakukan dalam jangka pendek, menengah, maupun jangka panjang. Sehingga kemungkinan akan berpengaruh terhadap kinerja keuangan dan profitabilitas perusahaan.

Inflasi dan BI rate merupakan contoh dari indikator makroekonomi suatu negara yang sangat mempengaruhi kondisi perekonomian dan dalam penelitian ini akan dijadikan variabel independen atas profitabilitas Bank Umum Syariah.

uang yang beredar dan kebijakan moneter yang diambil pemerintah melalui bank sentral. Pemerintah bisa mengendalikan jumlah uang yang beredar dengan mempengaruhi proses penciptaan uang. Salah satu cara yang dapat dilakukan adalah dengan kebijakan moneter melalui tingkat BI rate sehingga jumlah uang yang beredar bisa dikontrol.

Besar kecilnya laju inflasi akan mempengaruhi suku bunga dan kinerja keuangan perusahaan khususnya dari sisi profitabilitas. Jika inflasi sedang meningkat maka harga-harga barang kebutuhan masyarakat akan ikut meningkat dan akan menurunkan tingkat konsumsi masyarakat. Menurunnya tingat konsumsi masyarakat akan membuat para investor tidak mau untuk berinvestasi di sektor riil. Sebagian besar dana investasi untuk sektor riil adalah dibiayai oleh bank. Hal ini menjadikan bank kesulitan menyalurkan dana serta menanggung biaya dari modal yang ada. Dan pada akhirnya akan berdampak pada penurunan profitabilitas perbankan.

Kebijakan suku bunga diarahkan untuk menekan ekspektasi inflasi dan dampak lanjutan kenaikan harga melalui kenaikan BI rate berupa suku bunga

Deposit Facility, dan suku bunga Lending Facility. Oleh karena itu, Bank Indonesia juga perlu untuk menetapkan tingkat suku bunga (BI Rate) yang sesuai sebagai dasar atau patokan bank umum dan swasta untuk menentukan BI rate mereka agar mereka dapat tetap menguntungkan. Besarnya tingkat BI rate

0.00% akan meningkatkan kemampuan bank dalam menyalurkan dana tersebut dalam bentuk kredit dimana dari kredit yang disalurkan tersebut, bank memperoleh profit. Namun perkembangan tingkat suku bunga yang tidak wajar secara langsung dapat mengganggu perkembangan perbankan. BI rate yang tinggi, di satu sisi akan meningkatkan hasrat masyarakat untuk menabung sehingga jumlah dana perbankan akan meningkat. Tingkat suku bunga menjadi ukuran berapa biaya atau pendapatan sehubungan dengan penggunaan uang untuk periode jangka waktu tertentu.12

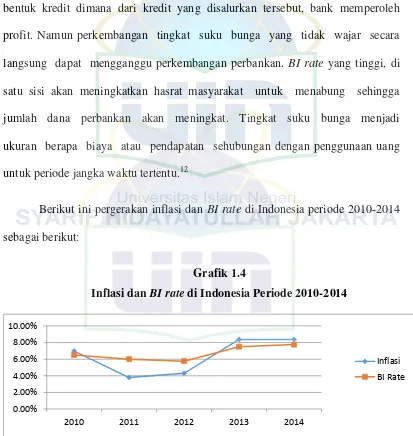

Berikut ini pergerakan inflasi dan BI rate di Indonesia periode 2010-2014 sebagai berikut:

Grafik 1.4

Inflasi dan BI rate di Indonesia Periode 2010-2014

Sumber: Badan Pusat Statistik Indonesia diolah

Grafik 1.4 merupakan data inflasi dan BI rate dari tahun 2010-2014. Inflasi mengalami penurunan pada tahun 2010-2011 yang disebabkan oleh

12

kenaikan harga pangan domestik dan sektor lainnya seperti beras, cabai, tarif listrik, dan perhiasan. Pada tahun 2012 inflasi mengalami peningkatan dan tetap stabil karena penerapan kebijakan moneter dan makroprudensial yang tepat dan koordinasi kebijakan dengan pemerintah yang semakin solid dalam mendorong kestabilan harga. Kemudian pada tahun 2013-2014 terjadi kenaikan inflasi yang cukup tajam dan diluar target inflasi pada dua tahun tersebut, sehingga inflasi menembus angka 8,38% dari target inflasi sebesar 7,2% pada 2013.13 Penyebab utamanya adalah kenaikan harga Bahan Bakar Minyak (BBM) bersubsidi, dengan premium menjadi Rp 6.500/liter dan solar Rp 5.500/liter. BBM memberi andil atas inflasi sebesar 1,17%. Paling besar penyebabnya adalah Bensin 1,17%, Kenaikan harga BBM juga membuat harga beberapa komoditas lainnya merangkak naik. Seperti dilaporkan tarif angkutan dalam kota memberikan andil inflasi 1,75%, cabai merah 1,31%, serta komoditas dan jasa lainnya seperti bawang merah, beras, ikan segar, nasi lauk, rokok kretek filter, tarif listrik, hingga upah pembantu rumah tangga memberikan kontribusinya terhadap inflasi meskipun masih dibawah 1%.14 Kemudian pada tahun 2014 inflasi masih tertahan pada angka 8,36 persen atau hanya turun sebesar 0,02(yoy).

Padahal target di APBN-P 2014 nilai inflasi diperkirakan berada diangka 5,3%. indonesia/item254 diakses pada 27 Desember 2014.

14

terjadi pada pertengahan November 2014, selain kenaikan BBM juga akibat kenaikan tarif listrik dan angkutan dalam kota. Kemudian cabai merah juga menyumbang inflasi hingga 0,43%. Bahan Bakar Minyak (BBM) menyumbang inflasi hingga 1,04%, lalu tarif listrik 0,64%, dan angkutan dalam kota 0,63% dan komoditas lainnya seperti cabe merah dan rawit, dan nasi dengan lauk.15

Selanjutnya pergerakan BI rate akan serta-merta mengikuti pergerakan inflasi namun dengan tingkat yang berbeda, kebijakan menaikkan atau menurunkan BI rate oleh pemerintah bertujuan untuk mengendalikan inflasi.

Secara historis, tingkat dan volatilitas inflasi Indonesia lebih tinggi dibanding negara-negara berkembang lain. Sementara negara-negara berkembang lain tingkat inflasinya mencapai sekitar tiga sampai lima persen per tahun dalam periode 2005 sampai 2013, tingkat inflasi di Indonesia mencapai rata-rata 8.5 persen per tahun dalam periode yang sama.16

Secara teori, perbakan syariah merupakan bank independen yang terpisah dari sistem bunga yang berlaku pada bank umum. Dengan begitu seharusnya kondisi tingkat bunga tidak akan terpengaruh secara langsung kepada industri bank syariah. Hal ini terbukti ketika krisis ekonomi menghantam Indonesia pada 1997 Bank Muamalat sebagai satu-satunya bank syariah di Indonesia mampu bertahan dari krisis bahkan sekarang berkembang dengan pesat dengan semakin banyaknya kantor cabang serta asset yang terus meningkat tiap tahunnya. Namun

15

http://bisniskeuangan.kompas.com/read/2015/01/02/102923526/BPS.Inflasi.2014.Capai .8.36.Persen diakses pada 2 Januari 2015.

16

menurut hasil penelitian Liyana (2011), dan Sahara (2013) BI rate berpengaruh signifikan negatif terhadap ROA. Hal ini berarti, meskipun perbankan syariah merupakan bank independen yang terpisah dari sistem bunga yang berlaku pada bank umum, namun kenyataan yang terjadi berbeda dengan teori yang ada. Kemudian terkait pembahasan inflasi, juga telah dilakukan penelitian oleh Sahara (2013), menurut hasil penelitiannya inflasi mempunyai pengaruh positif terhadap ROA. Namun pada penelitian yang dilakukan oleh Stiawan (2009), Liyana (2011), Kurniasari (2012), dan Ramadhan (2013), berdasarkan hasil penelitian mereka menyatakan bahwa inflasi tidak berpengaruh signifikan terhadap ROA. Mengingat pembuktian oleh Bank Muamalat yang mampu bertahan dari krisis moneter tahun 1997 lalu, seharusnya inflasi tidak berpengaruh terhadap ROA bank syariah. Namun beberapa hasil penelitian sebelumnya dan bahkan dari data yang ada terkait inflasi dan BI rate juga masih yang belum konsisten membuat penelitian terkait pengaruh inflasi dan BI rate terhadap ROA bank syariah menjadi menarik untuk dilakukan penelitian guna menjawab permasalahan yang terjadi dan guna mendapatkan hasil yang kompherensif dan mendalam.

Tabel 1.7

ROA Perbankan Syariah dan Kondisi Makroekonomi

Rasio (%) 2010 2011 2012 2013 2014

ROA 1,67 1,79 2,14 2,00 0,80

Inflasi 6,96 3,79 4,30 8,38 8,36

BI rate 6,50 6,00 5,75 7,50 7,75

Sumber : Badan Pusat StatistikIndonesia diolah

Dari tabel 1.3 terlihat bahwa masih terdapat gap teori terkait pengaruh Inflasi dan BI rate terhadap ROA perbankan syariah. Pada di tahun 2012 inflasi naik sebesar 13,45%(yoy) justru ROA naik sebesar 19,55%(yoy) sehingga ROA tahun 2012 menjadi 2,14%. Kemudian pada tahun 2014 dimana ROA mengalami penurunan sebesar 60%(yoy) sehingga menjadi 0,80% ketika inflasi hanya mengalami penurunan sebesar 0,23%(yoy. Begitu pula dengan BI rate yang terjadi pada tahun 2011 dan 2012, ketika BI rate turun masing-masing sebesar 7,7%(yoy)

dan 4,16%(yoy), justru ROA naik sebesar 7,18%(yoy) dan 19,55%(yoy) sehingga ROA tahun 2011 dan 2012 masing-masing menjadi 1,79% dan 2,14%.

Berdasarkan uraian latar belakang masalah tersebut, maka penelitian ini mengambil judul “Pengaruh Rasio Kecukupan Modal (CAR), Rasio Likuiditas (FDR), Inflasi, dan BI rate Terhadap Profitabilitas Bank Umum Syariah Di Indonesia (Studi Pada Bank Muamalat, Bank Syariah Mandiri, Bank BNI Syariah dan Bank Syariah Mega Indonesia Periode 2010-2014)”.

B. Pembatasan Masalah

Agar penelitian ini lebih fokus dan terarah, maka penulis membatasi penelitian ini dalam pembahasan rasio profitabilitas, rasio likuiditas, jumlah sampel penelitian, dan periode penelitian. Seperti kita ketahui bahwa rasio profitabilitas bank dapat diukur dengan beberapa jenis rasio keuangan seperti

Return On Asset (ROA), Return On Equity (ROE), Net Interest Margin (NIM), dan Rasio Biaya Operasional (BOPO). Namun dalam penelitian ini, rasio profitabilitas diproksi oleh Return On Asset (ROA) karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mementingkan aset yang dananya berasal dari masyarakat.17 Sehingga dalam penelitian ini ukuran kinerja keuangan bank syariah yang digunakan adalah ROA. Kemudian terkait likuiditas bank syariah dalam penelitian ini menggunakan rasio Financing to Deposit Ratio

(FDR) disebabkan rasio likuiditas perbankan syariah sangat bergantung pada perolehan dana pihak ketiga, baik berupa investment account maupun current account, yang akan disalurkan ke dalam berbagai bentuk pembiayaan (financing) sesuai syariah seperti mudharabah, musyarakah, murabahah, salam, istisna, dan

17

ijarah.18 Selanjutnya mengingat teknik penarikan sampel dalam penelitian ini mengunakan purposive sampling, maka dilakukan pembatasan jumlah sampel hanya pada empat bank umum syariah yang telah memenuhi kriteria, sehingga bank umum syariah yang dijadikan sampel penelitian yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri, Bank BNI Syariah, dan Bank Syariah Mega Indonesia. Alasan digunakannya metode ini karena keterbatasan akses data dari peneliti sehingga tidak semua data bank dapat diakses. Kemudian terkait pembatasan periode penelitian dalam penelitian ini hanya pada tahun 2010 sampai dengan tahun 2014 disebabkan pada periode tersebut khususnya pada tahun 2013 dan 2014 sedang terjadi fenomena kenaikan inflasi yang cukup tinggi, dan penulis berasumsi dengan adanya fenomena ini akan berpengaruh terhadap hasil penelitian, sehingga hal ini sesuai dengan pencantuman inflasi sebagai variabel independen dalam penelitian ini. Dengan demikian, penelitian menjadi lebih fokus dan terarah.

C. Perumusan Masalah

Berdasarkan data empiris dan penelitian terdahulu yang diperoleh dimana terdapat gap teori dan hasil yang diperoleh belum menunjukkan hasil yang konsisten antara variabel CAR, FDR, Inflasi, dan BI rate terhadap Profitabilitas Bank Umum Syariah yang diproksi dengan Return On Asset (ROA), maka diperlukan penelitian lebih lanjut guna mendapatkan jawaban yang kompherensif dan mendalam.

18

Dari latar belakang dan rumusan masalah penelitian di atas, maka pertanyaan penelitian yang dapat diajukan adalah :

A. Apakah Capital Adequacy Ratio (CAR) berpengaruh terhadap Return On Asset (ROA) Bank Umum Syariah?

B. Apakah Financing to Deposit Ratio (FDR) berpengaruh terhadap Return On Asset (ROA) Bank Umum Syariah?

C. Apakah Inflasi berpengaruh terhadap Return On Asset (ROA) Bank Umum Syariah?

D. Apakah BI rate berpengaruh terhadap Return On Asset (ROA) Bank Umum Syariah?

D. Tujuan dan Manfaat Penelitian

1.Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengumpulkan bukti empiris mengenai pengaruh Capital Adequacy Ratio (CAR) terhadap Return On Asset (ROA) Bank Umum Syariah di Indonesia periode 2010-2014.

3. Untuk mengumpulkan bukti empiris mengenai pengaruh Inflasi terhadap

Return On Asset (ROA) Bank Umum Syariah di Indonesia periode 2010-2014.

4. Untuk mengumpulkan bukti empiris mengenai pengaruh BI rate terhadap

Return On Asset (ROA) Bank Umum Syariah di Indonesia periode 2010-2014.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut : 1. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai sumber informasi untuk bahan pertimbangan dalam pengambilan keputusan investasi di perusahaan perbankan khususnya perbankan syariah di Indonesia.

2. Bagi Manajemen Perbankan Syariah

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan untuk mengambil keputusan dalam manajemen dan bidang keuangan terutama dalam rangka meningkatkan profitabilitas perusahaan.

3. Bagi Akademisi

Hasil penelitian diharapkan dapat mendukung teori yang ada dan mendukung hasil penelitian selanjutnya dalam melakukan penelitian yang relevan dengan tema penelitian ini.

4. Bagi Peneliti

konsisten dengan teori yang ada dan hasil penelitian ini merupakan penerapan ilmu yang diperoleh selama kuliah serta menambah pengetahuan dan wawasan khususnya yang berkaitan dengan ilmu manajemen keuangan dalam perbankan dan ilmu makroekonomi.

E. Review Studi Terdahulu

Beberapa peneliti telah melakukan penelitian tentang pengaruh Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR) atau Loan to Deposit Ratio (LDR), Inflasi, dan BI rate terhadap Return On Asset (ROA). Hasil dari beberapa peneliti akan digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini. Beberapa studi terdahulu (literature review) yang didapatkan diantaranya:

Dhika Rahma Dewi (2010), dalam jurnalnya meneliti tentang Faktor-Faktor Yang Mempengaruhi Profitabilitas Bank Syariah Di Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh CAR, FDR, NPF, REO terhadap ROA. Variabel independen yang digunakan dalam penelitian ini adalah CAR, FDR, NPF, dan REO. Metode penelitian yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa rasio NPF dan REO berpengaruh signifikan negatif terhadap ROA. Sedangkan CAR dan FDR tidak berpengaruh signifikan terhadap ROA.

Ayu Yanita Sahara (2013) dalam jurnalnya meneliti tentang Analisis Pengaruh Inflasi, BI rate, dan PDB terhadap ROA Bank Syariah Di Indonesia. Tujuan dari penelitiannya adalah untuk mengetahui pengaruh Inflasi, BI rate

penelitiannya adalah Inflasi, BI rate BI, dan PDB. Metode penelitian yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa Inflasi dan PDB berpengaruh signifikan positif terhadap ROA. Sedangkan

BI rate berpengaruh signifikan negatif terhadap ROA.

Adi Stiawan (2009), dalam tesisnya yang berjudul Analisis Pengaruh Faktor Makroekonomi, Pangsa Pasar Dan Karakteristik Bank Terhadap Profitabilitas Bank Syariah (Studi Pada Bank Syariah Periode 2005-2008). Tujuan dari penelitian ini adalah untuk menganalisis pengaruh Inflasi, GDP, Pangsa Pembiayaan, CAR, FDR, NPF, BOPO, Size terhadap ROA. Dalam penelitiannya Stiawan (2009) menggunakan delapan variabel independen, yaitu Inflasi, GDP, Pangsa Pembiayaan, CAR, FDR, NPF, BOPO, dan Size. Metode penelitian yang digunakan adalah analisis regresi linier berganda. Hasilnya dapat disimpulkan bahwa variabel Pembiayaan, CAR, FDR, NPF, BOPO, Size Berpengaruh signifikan terhadap ROA. Namun Inflasi dan GDP tidak signifikan.terhadap ROA.

sedangkan Sektor perbankan, dan inflasi tidak berpengaruh secara signifikan terhadap ROA.

Liyana (2011), dalam skripsinya meneliti tentang Analisis Kinerja Dan Prediksi Profitabilitas Sektor Perbankan Yang Go Public Di Bursa Efek Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh CAR, NPL, BOPO, LDR, BI rate, dan Inflasi terhadap ROA. Variabel independen yang digunakan yaitu CAR, NPL, BOPO, LDR, BI rate, dan Inflasi. Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasilnya menunjukkan bahwa CAR, NPL, BOPO, LDR, dan BI rate, berpengaruh signifikan terhadap ROA. Sedangkan Inflasi tidak berpengaruh signnifikan terhadap ROA.

Achmad Aditya Ramadhan (2013) dalam skripsinya meneliti tentang Analisis Faktor-Faktor Yang Mempengaruhi Profitabilias Bank Syariah Di Indonesia. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Inflasi, NPF, dan BOPO terhadap ROA. Variabel independen yang digunakan adalah Inflasi, NPF, dan BOPO. Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Hasil penelitian yang didapatkan yaitu Inflasi dan NPF tidak berpengaruh signifikan terhadap ROA. Sedangkan BOPO berpengaruh signifikan terhadap ROA.

NPF, BOPO, dan FDR terhadap ROA. Variabel independen yang digunakan adalah CAR, NPF, BOPO, dan FDR. Metode penelitian yang digunakan adalah analisis regresi linear berganda. Dari hasil analisis menunjukkan bahwa hanya BOPO yang berpengaruh signifikan terhadap ROA. Sedangkan CAR, NPF, dan FDR tidak berpengaruh signnifikan terhadap ROA.

Muh. Ruslan Abdullah (2014) dalam skripsinya meneliti tentang Determinan Profitabilitas Perbankan Syariah Di Indonesia Pasca Krisis Keuangan Global. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh FDR, NPF,CAR, dan BOPO terhadap ROA. Variabel independen yang digunakan adalah FDR, NPF,CAR, dan BOPO. Sedangkan metode analisis yang digunakan yaitu analisis regresi linear berganda dengan metode kuadrat terkecil biasa (OLS). Dari hasil analisis menunjukkan bahwa hanya BOPO yang berpengaruh signifikan terhadap ROA. Sedangkan FDR, NPF, dan CAR tidak berpengaruh signnifikan terhadap ROA.

Di bawah ini merupakan kumpulan penelitian terdahulu yang disajikan dalam bentuk tabel sebagai berikut:

Tabel 1.8

PENELITIAN TERDAHULU

No Peneliti Judul Penelitian Kesimpulan 1. Dhika Rahma

Dewi (2010)

Faktor- Faktor Yang Mempengaruhi

Syariah Di Indonesia 5. Liyana (2011) Analisis Kinerja Dan

Berdasarkan penelitian-penelitian yang telah dilakukan sebelumnya, terdapat perbedaan dan persamaan dengan penelitian ini. Kesamaan antara penelitian sebelumnya dengan penelitian ini yaitu sama-sama menggunakan teknik analisis regresi linear berganda. Kemudian kesamaan selanjutnya yaitu menggunakan variabel dependen Return On Asset (ROA) sebagai proksi dari profitabilitas perbankan, dan beberapa peneliti sebelumnya menggunakan variabel independen seperti Capital Adequacy Ratio (CAR) sebagai proksi dari rasio permodalan bank dan Financing to Deposit Ratio (FDR) sebagai proksi dari rasio likuiditas bank. Selanjutnya hampir semua peneliti sebelumnya menggunakan objek penelitian pada Bank Umum Syariah di Indonesia meskipun jumlah objek dan periode penelitian mereka berbeda-beda termasuk dengan penelitian ini.

Sedangkan perbedaan dengan penelitian sebelumnya akan diuraikan dalam tabel 1.9 berikut ini :

Tabel 1.9

PENELITIAN TERDAHULU (Perbedaan)

No. Peneliti Perbedaan

1

Dhika Rahma Dewi (2010)

Penelitian Dhika Rahma Dewi (2010) tidak menguji pengaruh inflasi dan BI rate,

Perbedaan selanjutnya yaitu penelitian Dhika Rahma Dewi (2010) hanya menggunakan objek penelitian sebanyak 3 bank umum syariah sedangkan sampel penelitian ini sebanyak 4 bank umum syariah.

2.

Ayu Yanita Sahara (2013)

Penelitian Ayu Yanita Sahara (2013) tidak menguji pengaruh inflasi dan BI rate terhadap ROA, sedangkan dalam penelitian ini inflasi dan

BI rate diuji pengaruhnya terhadap ROA. Perbedaan berikutnya yaitu terletak pada jumlah objek penelitian, dalam penelitian ini menggunakan objek penelitian sebanyak 4 bank umum syariah, sedangkan Penelitian Ayu Yanita Sahara (2013) menggunakan 13 bank syariah sebagai objek penelitiannya.

3. Adi Stiawan (2009)

Penelitian Adi Stiawan (2009) tidak menguji pengaruh BI rate terhadap ROA, sedangkan dalam penelitian ini menguji pengaruh BI rate

4.

Sartika Dewi Kurniasari (2012)

Penelitian Sartika Dewi Kurniasari (2012) tidak menguji CAR dan BI rate terhadap ROA, sedangkan dalam penelitian ini CAR dan BI rate

diuji pengaruhnya terhadap ROA. Perbedaan terletak pada jumlah objek penelitian dimana dalam penelitian Sartika Dewi Kurniasari (2012) menggunakan 15 objek penelitian yang terdiri dari 7 bank umum syariah, 6 unit usaha syariah, dan 2 BPR syariah, sedangkan dalam penelitian ini menggunakan objek 4 bank umum syariah.

5. Liyana (2011)

Penelitian Liyana (2011) menggunakan objek penelitian pada bank konvensional yang go public di Bursa Efek Indonesia, sehingga proksi dalam rasio likuiditas menggunakan istilah rasio LDR dalam variabel independennya, sedangkan dalam penelitian ini menggunakan objek penelitian pada bank syariah, sehingga proksi dalam rasio likuiditas menggunakan istilah rasio FDR. Objek penelitian Liyana (2011) sebanyak 17 bank, sedangkan penelitian ini menggunakan 4 bank umum syariah.

6.

Achmad Aditnya Ramadhan (2013)

terhadap ROA, sedangkan dalam penelitian ini menguji pengaruh CAR, FDR, dan BI rate.

Jumlah Objek penelitian dalam penelitian Achmad Aditya Ramadhan (2013) sebanyak 35 bank yang meliputi 11 bank umum syariah dan 24 unit usaha syariah, sedangkan dalam penelitian ini menggunakan 4 bank umum syariah.

7.

M.Shalahuddin Fahmy (2013)

Penelitian M.Shalahuddin Fahmy (2013) tidak menguji pengaruh inflasi dan BI rate terhadap ROA, sedangkan dalam penelitian ini menguji pengaruh inflasi dan BI rate terhadap ROA. Jumlah objek penelitian M.Shalahuddin Fahmy (2013) sebanyak 3 bank umum syariah, seangkan dalam penelitian ini sebanyak 4 bank umum syariah.

8.

Muh.Ruslan Abdullah (2014)

Penelitian Muh. Ruslan Abdullah (2014) tidak menguji pengaruh inflasi dan BI rate terhadap ROA, sedangkan dalam penelitian ini menguji pengaruh inflasi dan BI rate terhadap ROA.

Berdasarkan uraian permasalahan penelitian, dapat ditarik jawaban sementara (hipotesis) yang masih perlu diuji kebenarannya. Adapun hipotesis dalam penelitian ini dinyatakan sebagai berikut:

1. Ho: Variabel Capital Adequacy Ratio (CAR) tidak berpengaruh signifikan terhadap Return On Asset (ROA) Bank Umum Syariah.

Ha: Variabel Capital Adequacy Ratio (CAR) berpengaruh signifikan positif terhadap Return On Asset (ROA) Bank Umum Syariah.

2. Ho: Variabel Financing to Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap Return On Asset (ROA) Bank Umum Syariah.

Ha: Variabel Financing to Deposit Ratio (FDR) berpengaruh signifikan positif terhadap Return On Asset (ROA) Bank Umum Syariah.

3. Ho: Variabel Inflasi tidak berpengaruh signifikan terhadap Return On Asset

(ROA) Bank Umum Syariah.

Ha: Variabel Inflasi berpengaruh signifikan negatif terhadap Return On Asset

(ROA) Bank Umum Syariah.

4. Ho: Variabel BI rate tidak berpengaruh signifikan terhadap Return On Asset

(ROA) Bank Umum Syariah.

G. Kerangka Pemikiran Penelitian

Gambar 1.1

Kerangka Pemikiran Penelitian

Pengaruh CAR, FDR, Inflasi, dan BI rate Terhadap ROA Bank Umum Syariah di Indonesia

Apakah CAR, FDR Inflasi, dan BI rate

BerpengaruhTerhadap ROA Bank Umum Syariah di Indonesia secara parsial dan simultan?

CAR FDR INFLASI BI RATE

Return On Asset

H. Sistematika Penulisan

Sistematika penulisan dibuat untuk memudahkan pemahaman dan memberi gambaran kepada pembaca tentang isi penelitian ini.

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu, hipotesis, kerangka pemikiran penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini berisi landasan teori yang menjadi dasar dan bahan acuan dalam penelitian ini diantaranya seperti teori profitabilitas, teori Capital Adequacy Ratio (CAR), teori Financing to Deposit Ratio (FDR), teori inflasi, dan teori BI rate.

BAB III METODE PENELITIAN

BAB IV HASIL DAN PEMBAHASAN

Bab ini berisi gambaran umum objek penelitian, hasil dan pembahasan terkait uji asumsi klasik dan uji hipotesis, persamaan regresi linear berganda, serta interpretasi terkait pengujian hipotesis penelitian.

BAB V PENUTUP

Bab ini berisi kesimpulan dari hasil analisis Capital Adequacy Ratio

37 BAB II

LANDASAN TEORI

A. Teori Bank Syariah

1. Pengertian Bank Syariah

Menurut Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah, Bank Syariah didefinisikan sebagai bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.1 Accounting and Auditing Standard for Islamic Financial Institution (AAS-IFI) menyebutkan bank syariah sebagai suatu lembaga yang didirikan dengan konsep bagi hasil atas keuntungan atau kerugian sesuai dengan konsep Islam dimana “profit diperuntukkan bagi mereka yang siap menanggung risiko”.

Bank Umum Syariah (BUS) adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Bank Pembiayaan Rakyat Syariah (BPRS) adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Unit Usaha Syariah, yang selanjutnya disebut UUS, adalah unit kerja dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan di luar negeri yang melaksanakan kegiatan usaha secara

1

konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah dan/atau unit syariah.2

Menurut Pasal 1 ayat (12) Undang-Undang No. 10 Tahun 1998 tentang Perbankan, Prinsip Syariah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. Lembaga yang berwenang di sini adalah Dewan Pengawas Syariah (DPS) yang bersifat independen yang merupakan kepanjangan dari Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI). DPS ditempatkan pada bank yang melakukan kegiatan usaha berdasarkan prinsip syariah dengan tugas yang diatur oleh DSN-MUI. Adapun prinsip perbankan syariah menurut Aziz sebagai berikut:3

a. Larangan riba dan bunga.

Larangan ini dimulai dari adanya pelarangan yang tegas terhadap riba. Tidak diragukan lagi bahwa apa yang diharamkan oleh al-Qur’an maupun al -hadits adalah riba. Al-Qur'an mengharamkannya dalam QS. Al- Baqarah (2): 275. Allah berfirman:

2

http://www.academia.edu/8739185/Prinsip_dasar_manajemen_Syariah diakses pada 4 Juni 2015.

3

Aziz Budi Setiawan, “Perbankan Syariah: Challenges dan Opportunity Untuk

Artinya : “Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantara (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya”. b. Keadilan sosial, persamaan, dan hak milik.

Keadilan sosial dalam pandangan Islam menuntut pemilik dana dan pengguna dana untuk berbagi atas keuntungan, demikian juga bila terjadi kerugian. Islam memberikan panduan bahwa proses akumulasi kekayaan dan distribusi ekonomi terbentuk secara fair dan benar.

c. Uang sebagai modal “potensial”.

sumber daya lain untuk melakukan suatu aktivitas produktif. Islam mengakui nilai kontribusi uang, ketika ia bertindak sebagai modal yang digunakan untuk aktivitas usaha.

d. Larangan perilaku spekulatif.

Sistem keuangan Islam tidak menghendaki penimbunan (hoarding) dan melarang transaksi yang mengandung ketidakpastian, perjudian, dan beresiko ekstrim.

e. Kesucian akad (kontrak).

Islam menegakkan kewajiban sesuai dengan akad (kontrak) dan keterbukaan informasi sebagai tugas suci. Hal ini dimaksudkan untuk mengurangi risiko dari informasi asimetrik dan moral.

f. Aktivitas yang disetujui syariah.

Hanya aktivitas bisnis yang tidak melanggar ketentuan-ketentuan syariah yang memenuhi persyaratan untuk investasi. Sebagai contoh, investasi bisnis yang berkaitan dengan minuman keras, perjudian, dan barang haram dilarang oleh Islam.

Adapun prinsip-prinsip bank syariah menurut Hosen antara lain:4

a. Prinsip Al-Ta’awun yaitu prinsip untuk saling membantu dan bekerja sama antara anggota masyarakat dalam kebaikan.

4

b. Prinsip Menghindari Al-Ikhtina yaitu dana berhenti, membiarkan uang menganggur dan tidak berputar dalam transaksi yang bermanfaat bagi masyarakat umum.

2. Fungsi dan Peran Bank Syariah

Menurut Sudarsono5, fungsi dan peran bank syariah adalah sebagai berikut:

a. Manajer Investasi

Bank syariah dapat mengelola dana masyarakat. Dengan kata lain, bank syariah berfungsi sebagai pengelola investasi atas dana nasabah dengan menggunakan akad mudharabah atau sebagai agen investasi.

b. Investor

Bank syariah dapat menginvestasikan dana yang dimilikinya maupun dana nasabah yang dipercayakan kepadanya.

c. Penyedia jasa keuangan dan lalu lintas pembayaran

Bank syariah dapat melakukan kegiatan jasa-jasa layanan perbankan sebagaimana lazimnya seperti transfer, kliring, sepanjang tidak bertentangan dengan prinsip syariah.

d. Pelaksanaan kegiatan sosial

5

Sebagai ciri yang melekat pada entitas keuangan syariah, bank syariah juga memiliki kewajiban untuk mengeluarkan dan mengelola (menghimpun, mengadministrasikan, dan mendistribusikan) zakat serta dana-dana sosial lainnya seperti infak dan shadaqah, serta pinjaman kebajikan (qardul hasan) sesuai ketentuan yang berlaku.

Prinsip-prinsip bank syariah adalah sebagai berikut:6 1. Prinsip Titipan atau Simpanan (Al-Wadiah).

Al-Wadiah dapat diartikan sebagai titipan murni dari satu pihak ke pihak lain, baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki.

2. Prinsip Bagi Hasil.

Sistem ini adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana dengan pengelola dana.

3. Prinsip Jual Beli.

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan.

4. Prinsip Sewa (Al-Ijarah).

6

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.

5. Prinsip Jasa (Fee-Based Service). Prinsip ini meliputi seluruh layanan non-pembiayaan yang diberikan bank.

3. Sumber Dana Bank Syariah

Menurut Arifin7, sumber dana bank syariah terdiri dari: a. Modal inti (core capital)

Modal inti adalah dana modal sendiri yaitu dana yang berasal dari para pemegang saham bank, yakni pemilik bank. Pada umumnya dana modal inti terdiri dari:

1) Modal yang disetor oleh para pemegang saham.

2) Cadangan, yaitu sebagian laba bank yang tidak dibagi, yang disisihkan untuk menutup timbulnya risiko kerugian di kemudian hari.

3) Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang saham, tetapi oleh para pemegang saham sendiri diputuskan untuk ditanam kembali dalam bank.

b. Kuasi Ekuitas (mudharabah account)

Bank menghimpun dana berbagi hasil atas dasar prinsip mudharabah, yaitu akad kerjasama antara pemilik dana (shahib al maal) dengan pengusaha (mudharib) untuk melakukan suatu usaha bersama, dan pemilik dana tidak boleh mencampuri pengelolaan bisnis sehari-hari.

7

Berdasarkan prinsip ini, bank menyediakan jasa bagi investor berupa:

1) Rekening investasi umum, dimana bank menerima simpanan dari nasabah yang mencari kesempatan investasi atas dana mereka dalam bentuk investasi berdasarkan prinsip mudharabah mutlaqah (unrestricted investment account). Dalam hal ini bank bertindak sebagai mudharib dan nasabah bank bertindak sebagai Shahib al Maal, sedang keduanya menyepakati pembagian laba (bila ada) yang dihasilkan dari penanaman dana tersebut dengan nisbah tertentu. Dalam hal terjadi kerugian, nasabah menanggung kerugian tersebut dan bank kehilangan keuntungan.

2) Rekening investasi khusus, dimana bank bertindak sebagai manajer investasi bagi nasabah institusi (pemerintah atau lembaga keuangan lain) atau nasabah korporasi untuk menginvestasikan dana mereka pada unit-unit usaha atau proyek-proyek tertentu yang mereka setujui atau mereka kehendaki.

3) Rekening tabungan mudharabah. Dalam aplikasinya bank syariah melayani tabungan mudharabah dalam bentuk targeted saving, seperti tabungan korban, tabungan haji atau tabungan lain yang dimaksudkan untuk suatu pencapaian target kebutuhan dalam jumlah dan atau jangka waktu tertentu.

c. Dana titipan (wadi’ah / non remunerated deposit)

1) Rekening giro wadi’ah

Dalam hal ini bank menggunakan prinsip wadiah yad dhamanah. Dengan prinsip ini bank sebagai custodian harus menjamin pembayaran kembali nominal simpanan wadi’ah. Dana tersebut dapat digunakan oleh bank untuk kegiatan komersial dan bank berhak atas pendapatan yang diperoleh dari pemanfaatan harta titipan tersebut dalam kegiatan komersial. 2) Rekening tabungan wadi’ah

Dalam hal ini nasabah dapat menarik sebagian atau seluruh saldo simpanannya sewaktu-waktu atau sesuai dengan perjanjian yang disepakati. Bank menjamin pembayaran kembali simpanan mereka. Semua keuntungan atas pemanfaatan dana tersebut adalah milik bank, tetapi atas kehendaknya sendiri, bank dapat memberikan imbalan keuntungan yang berasal dari sebagian keuntungan bank. Bank menyediakan buku tabungan dan jasa-jasa yang berkaitan dengan rekening tersebut.

4. Penggunaan Dana Bank Syariah

Bank dalam menjalankan aktivitasnya berfungsi sebagai financial intermediary. Sehingga setelah berhasil menghimpun dana pihak ketiga, bank syariah berkewajiban untuk menyalurkan dana tersebut untuk pembiayaan. Menurut Muhammad8, alokasi penggunaan dana bank syariah pada dasarnya dapat dibagi dalam dua bagian penting yaitu:

8

a. Aktiva yang menghasilkan (Earning Asset)

Aktiva yang dapat menghasilkan atau earning asset adalah aset bank yang digunakan untuk menghasilkan pendapatan. Aset ini disalurkan dalam bentuk investasi yang terdiri atas:

1) Pembiayaan berdasarkan prinsip bagi hasil (Mudharabah).

2) Pembiayaan berdasarkan prinsip penyertaan (Musyarakah). 3) Pembiayaan berdasarkan prinsip jual beli (Al Bai’)

4) Pembiayaan berdasarkan prinsip sewa (Ijarah dan Ijarah wa Iqtina) 5) Surat-surat berharga syariah dan investasi lainnya.

b. Aktiva yang tidak menghasilkan (Non Earning Asset)

1) Aktiva dalam bentuk tunai (cash Asset), terdiri dari uang tunai, cadangan likuiditas (primary reserve) yang harus dipelihara pada bank sentral, giro pada bank dan item -item tunai lain yang masih dalam proses penagihan (collections).

2) Pinjaman (qard), merupakan salah satu kegiatan bank syariah dalam mewujudkan tanggung jawab sosialnya sesuai dengan ajaran Islam.