ANALISIS PENGARUH NON PERFORMING FINANCING (NPF), BIAYA OPERASIONAL TERHADAPA PENDAPATAN OPERASIONAL (BOPO),

CAPITAL ADEQUACY RATIO (CAR) DAN SERTIFIKAT BANK INDONESIA SYARIAH (SBIS) TERHADAP LABA PERBANKAN SYARIAH DI INDONESIA PERIODE SEPTEMBER 2009 – DESEMBER

2013

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh : RENDY KAMAL

109084000004

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Rendy Kamal

Tempat Tanggal Lahir : Pandeglang, 20 Oktober 1991

Jenis Kelamin : Laki-laki

Alamat : Kp. Ciekek Masjid 1 RT/RW 02/01 No. 1

Kecamatan Majasari, Pandeglang - Banten

Telepon/Handphone : 0856-9565-5933

Kewarganegaraan : Indonesia

Agama : Islam

Status : Belum Menikah

Email : [email protected]

Facebook : Kemel Renz

Twitter : @keemmeell

PENDIDIKAN

1. 1997 – 2003 : SD Negeri 4 Pandeglang

2. 2003 – 2009 : MTS Darul Arqam Muhammadiyah Garut

3. 2006 – 2009 : MA Darul Arqam Muhammadiyah Garut

Abstract

This study aimed to analyze the influence of non-performing financing (NPF), operating expenses to operating income (BOPO), capital adequacy ratio (CAR) and the Indonesian sharia bank certificates (SBIS) against income of Islamic Banking in Indonesia. The data used in this study are monthly time series data from the period 2009 to 2013 published by Bank Indonesia from Indonesian Financial Statistics Report. The method of analysis used in this study is Ordinary Least Square (OLS).

These results indicate that the variable non-performing financing (0.0187) and operating expenses to operating income (0.0313)had a significant effect on the profit Islamic banking in Indonesia. While the variable capital adequacy ratio (0.1902) and the Indonesian sharia bank certificates (0.8955) had no significant effect on the profit of Islamic banking in Indonesia.

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh non performing financing (NPF), biaya operasional terhadap pendapatan operasional (BOPO), capital adequacy ratio (CAR) dan sertifikat bank indonesia syariah (SBIS) terhadap Laba Perbankan Syariah di Indonesia. Data yang digunakan dalam penelitian ini adalah data runtun waktu bulanan dari periode tahun 2009 sampai tahun 2013 yang dipublikasikan oleh Bank Indonesia dari Laporan Statistik Ekonomi Keuangan Indonesia. Metode analisis yang digunakan dalam penelitian ini adalah Ordinary Least Square (OLS).

Hasil penelitian ini menunjukkan bahwa variabel non performing financing (0.0187) dan biaya operasional terhadap pendapatan operasional (0.0313) mempunyai pengaruh yang signifikan terhadap laba perbankan syariah di Indonesia. Sedangkan variabel capital adequacy ratio (0.1902) dan sertifikat bank indonesia syariah (0.8955) tidak mempunyai pengaruh yang signifikan terhadap laba perbankan syariah di Indonesia.

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Warahmatullahi Wabarakatuh,

Alhamdulillah Hirabbil Alamin, segala puji dan syukur penulis panjatkan

kehadirat Allah SWT yang telah melimpahkan rahmat-Nya sehingga masih dapat merasakan nikmat Iman, nikmat Islam, nikmat panjang umur dan nikmat sehat

wal’afiat serta telah menurunkan Islam sebagai tuntunan kehidupan yang

membawa kepada kesejahteraan, keadilan, keberkahan dan kesempurnaan. Shalawat dan salam senantiasa tercurahkan kepada Nabi Besar Muhammad SAW sebagai pembawa risalah, panglima besar islam, penyampai amanah dan pemberi nasihat kepada umat manusia serta para sahabat, keluarga dan orang-orang sholeh maupun sholehah yang diridhoi Allah SWT.

Hanya karena rahmat, karunia dan keridhaan-Nya penulis memiliki kekuatan, kemauan, kesabaran, kesempatan dan kemudahan dalam menyelesaikan skripsi yang berjudul “Analisis Pengaruh Non Performing Financing (NPF), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR) dan Sertifikat Bank Indonesia Syariah (SBIS) Terhadap Laba Perbankan Syariah di Indonesia Periode September 2009 – Desember 2013”, dengan tujuan untuk memenuhi salah satu syarat meraih gelar Sarjana Ekonomi Jurusan Ilmu Ekonomi dan Studi Pembangunan Fakultas Ekonomi dan Bisnis di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Selain itu penulis menyadari masih banyak kekurangan dalam penyusunan skripsi

Penulis juga ingin mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah banyak membantu dalam menyelesaikan penyusunan skripsi ini :

1. Spesial untuk kedua orang tua saya tercinta yaitu Papah dan Mamah yang tidak pernah lelah memberikan kasih sayang, cinta, doa, nasihat dan motivasi untuk putramu selama ini. Tetesan keringat, air mata dan helaan nafas kalian merupakan dukungan terbesar untuk memberikan yang terbaik kepada Papah

dan Mamah. Mudah-mudahan atas izin Allah SWT Rendi selalu dapat menjadi anak kebanggaan Papah dan Mamah, dapat selalu mengukir senyum Papah dan Mamah. Doa Papah dan Mamah lah yang selama ini mengiringi langkah rendi mengarungi kehidupan. Terima kasih pah, mah, rendi sayang papah mamah dan ingin membuat bahagia papah mamah dengan cara rendi sendiri. Semoga lindungan kasih semesta bersama papah mamah dan juga selalu mendapat kesehatan dan keberkahan dari Allah SWT. Amin

2. Terima kasih kepada orang tua “kedua” saya, Abdullah Rofiq di Garut. Terima kasih telah mengurus Rendi selama 6 tahun di Garut. Walaupun hampir setiap hari mendengar kenakalan dari rendi tapi mamang tidak pernah sekalipun marah dan hanya memberi nasehat agar tidak mengulangi lagi. Mamang suka kasih pesan kalau bandel berkelas itu bandel yang tidak narsistik. Berani bertanggung jawab dan tidak merugikan yang lemah. Terima kasih mang opiq, semoga selalu mendapat kesehatan dan keberkahan dari Allah SWT. Amin

3. Dekan Fakultas Ekonomi dan Bisnis Bapak Prof. Dr. Abdul Hamid, MS yang telah memberikan ilmu yang bermanfaat serta sekaligus sebagai dosen metodologi penelitian yang sangat bermanfaat dalam penulisan skripsi ini. 4. Ketua Jurusan Ilmu Ekonomi dan Studi Pembangunan Bapak Zuhairan Y.

Yunan, SE, M.Sc. Semoga bapak bisa membawa IESP menjadi lebih baik lagi dari segala sisi ke depannya. Amin

kalau selama ini saya selalu buat ibu jengkel maupun kesel bahkan setiap bimbingan akademik selalu telat. Semoga bu fitri selalu mendapat kesehatan dan keberkahan dari Allah SWT. Amin

6. Bapak Dr. Ir. H. Roikhan Mochamad Aziz, MM selaku Dosen Pembimbing I yang dengan sabar dan mau meluangkan waktunya untuk membimbing, memberi arahan dan memotivasi penulis dalam menyelesaikan skripsi serta sebagai penggagas @Sinlammim dan @tujuhqur’an. Terima kasih banyak Pak Roy, Semoga Allah SWT selalu melimpahkan nikmat iman, nikmat

Islam, nikmat sehat wal’afiat dan nikmat panjang umur serta kebahagiaan di

dunia dan akhirat kelak. Amin Ya Allah

7. Bapak Ali Rama, M.Ec selaku Dosen Pembimbing II yang sudah meluangkan waktunya untuk memberikan bimbingan, pengarahan, motivasi dan saran dalam menyelesaikan skripsi ini. Terima kasih banyak Pak Ali semoga Allah

SWT selalu melimpahkan nikmat iman, nikmat Islam, nikmat sehat wal’afiat

serta nikmat panjang umur dan selalu mendapat kebahagiaan di dunia dan akhirat kelak. Amin Ya Allah

8. Seluruh Dosen dan Staf Jurusan Ilmu Ekonomi dan Studi Pembangunan yang saya tidak dapat sebut satu persatu namanya. Namun tidak mengurangi rasa hormat saya, yang selama ini telah sabar dan banyak membantu perjalanan akademis selama di UIN, mudah-mudahan segala kebaikan Bapak Ibu dibalas oleh Allah SWT.

9. Kepada kakak-kakak dan adikku yang selalu membuat ramai suasana rumah. Kepada a Toni yang selalu melindungi saya dari marahnya papah, cepet nikah biar ada yang ngurus, buat teh Pipi dan keluarga kecilnya, dede AL dan a Alfan, buat Dea moga lulus kedokteran tahun ini buat bangga mamah papah. 10. Kepada keluarga besar beasmartfriend 1426 Darul Arqam Garut. Hatur nuhun

11. Kepada barudak IKADAM Jabodetabek. Terima kasih telah banyak memberi masukan dan informasi untuk bisa hidup di Jakarta selama ini. Semoga makin sering lagi maen futsal dan diskusi bareng lagi kaya dulu.

12. Kepada para berandalan tak tau diri yang selalu menggangu waktu santai dikosan : Mawan abul (bos kepala suku), Candra (ladang pembantaian PES dikosan), Sarul Pras (insiden CNI bergoyang ga akan terlupakan), Alvin sang penghujat kepalsuan, Kokoh panda, Wildan (penemu tas warung), Rifqi GEDE, Andre kibo, Armen hercules, Sandy somay, Udin beksi, Jeki animal,

Ajis, Nanda awak (si pemburu predator), Diki jhon (buronan dosen), Alfi galers, Nyamer, Tora, Fikri Boxir dan sang veteran Hafa. Percuma ganteng atau cantik kalo belum berkawan dengan komplotan rampok yang penuh kasih sayang ini.

13. Kepada para Celup Girl’s : Nisa, Dila, Iyta, Yanne, Dita, Wida. Semoga paras tak bertopeng dan hati secantik bidadari memenuhi senja abadi kalian

14. Kepada seluruh teman-teman IESP 2009 yang tidak dapat saya sebutkan namanya satu persatu, namun tidak mengurangi rasa hormat saya kepada teman-teman. Kita dulu punya slogan “We Will Always Together”.

Saya berharap skripsi ini dapat memberikan kontribusi serta menambah pustaka dan referensi bagi semua pihak yang membutuhkan. Kritik dan saran dari para pembaca untuk skripsi ini sangatlah diharapkan. Kurang lebihnya mohon maaf, terima kasih.

Wasalamu’alaikum Warahmatullahi Wabarakatuh

Jakarta, 8 Juni 2014

DAFTAR ISI

DAFTAR RIWAYAT HIDUP ... i

ABSTRACT ... ii

KATA PENGANTAR ... iv

DAFTAR ISI... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 16

C. Tujuan Penelitian ... 17

D. Manfaat Penelitian ... 18

BAB II TINJAUAN PUSTAKA ... 19

A. Konsep Dasar Ekonomi Islam ... 19

B. Perbankan Syariah ... 22

1. Definisi Bank Syariah ... 22

2. Tujuan Bank Syariah ... 23

3. Prinsip Bank Syariah ... 25

4. Fungsi dan Peranan Bank Syariah ... 25

5. Perbedaan Bank Syariah Dengan Bank Konvensional ... 26

6. Akad – Akad Dalam Perbankan Syariah ... 28

7. Produk dan Jasa Dalam Perbankan Syariah ... 30

C. Laba ... 39

D. Non Performing Financing (NPF) ... 45

G. Sertifikat Bank Indonesia Syariah (SBIS) ... 50

H. Keterkaitan Antar Variabel ... 55

1. Keterkaitan Antara Non Performing Financing (NPF) Dengan Laba .. 55

2. Keterkaitan Antara Biaya Operasional Pendapatan Operasional (BOPO) Dengan Laba ... 57

3. Keterkaitan Antara Capital Adequacy Ratio (CAR) Dengan Laba .... 58

4. Keterkaitan Antara Sertifikat Bank Indonesia Bank Syariah (SBIS) Dengan Laba ... 60

I. Penelitian Terdahulu ... 61

J. Kerangka Berpikir ... 69

K. Hipotesis ... 72

BAB III METODOLOGI PENELITIAN ... 73

A. Ruang Lingkup Penelitian... 73

2. Pengujian Hipotesis Statistik ... 83

3. Visi dan Misi Perbankan syariah ... 92

4. Perkembangan Laba ... 93

5. Perkembangan Non Performing Financing (NPF) ... 96

6. Perkembangan Biaya Operasional Pendapatan Operasional (BOPO) ... 98

7. Perkembangan Capital Adequacy Ratio (CAR) ... 100

8. Perkembangan Sertifikat Bank Indonesia Syariah (SBIS)... 102

B. Hasil Analisis dan Pembahasan ... 104

2. Pengaruh Biaya Operasional Pendapatan Operasional (BOPO) Terhadap Laba ... 119

3. Pengaruh Capital Adequacy Ratio (CAR) Terhadap Laba ... 121

4. Pengaruh Sertifikat Bank Indonesia Syariah (SBIS) Terhadap Laba .. 122

BAB V KESIMPULAN DAN IMPLIKASI ... 124

A. Kesimpulan ... 124

B. Implikasi ... 125

DAFTAR TABEL

No Keterangan Hal

1.1 Komposisi Laba, NPF, BOPO, CAR & SBIS Periode 2009 – 2013 di Indonesia ..... 7

2.1 Perbedaan Bank Syariah Dengan Bank Konvensional......... 26

2.2 Perhitungan NPF Berdasarkan Kemampuan Bayar Nasabah (Debitur) di Bank Syariah....... 46

2.3 Penelitian Terdahulu...... 65

4.1 Uji Normalitas Jarque-Bera ...... 106

4.2 Hasil Uji Correlaion matrix ...... 107

4.3 Hasil Uji White Heterokedasticity ...109

4.4 Hasil Uji Langrange Multiple Test (LM-Test) ...110

DAFTAR GAMBAR

No Keterangan Hal

1.1 Perkembangan Aset Periode Oktober 2008 – Maret 2009 ... 4

1.2 Perkembangan Laba Periode 2009 – 2013 ... ... 9

1.3 Perkembangan NPF Periode 2009 – 2013 ... ... 11

1.4 Perkembangan BOPO Periode 2009 – 2013 ... ... 12

1.5 Perkembangan CAR Periode 2009 – 2013 ... ... 13

1.6 Perkembangan SBIS Periode 2009 – 2013 ... ... 15

2.1 Kerangka Berpikir ... 69

4.1 Perkembangan Laba Periode 2009 – 2013 ... 94

4.2 Perkembangan Non Performing Financing (NPF) Periode 2009 – 2013. ... 96

4.3 Perkembangan Biaya Operasional Pendapatan Operasional (BOPO) Periode 2009 – 2013 ..... 99

4.4 Perkembangan Capital Adequacy Ratio (CAR) Periode 2009 – 2013 ..... 101

DAFTAR LAMPIRAN

No Keterangan Hal

1 Data Penelitian September 2009 – Desember 2013 ... xvi

2 Uji Normalitas ... xix

3 Uji Multikolinearitas ... xix

4 Uji Heterokedastisitas ... xx

5 Uji Autokorelasi ... xx

BAB I

PENDAHULUAN

A. Latar Belakang

Sistem ekonomi syariah atau biasa disebut Ekonomi Islam, semakin

populer bukan hanya di negara-negara Islam tapi bahkan juga di negara-negara

barat. Banyak kalangan melihat, islam dengan sistem nilai dan tatanan

normatifnya sebagai faktor hambatan dalam pembangunan. Penganut paham

liberalisme menilai bahwa kegiatan ekonomi dan keuangan akan semakin

meningkat dan berkembang bila dibebaskan dari nilai-nilai normatif dan

rambu-rambu ilahi (Antonio, 2001; 5).

Menurut Mochamad (2010 ; 8) kegiatan ekonomi dalam pandangan Islam

merupakan kebutuhan dan tuntutan kehidupan disamping itu juga terdapat

dimensi ibadah. Kegiatan ekonomi dalam pandangan Islam bertujuan untuk :

1. Memenuhi kebutuhan hidup individu secara cukup dan sederhana

2. Memenuhi kebutuhan keluarga

3. Memenuhi kebutuhan jangkan panjang

4. Memberikan sumbangan dan bantuan sosial menurut jalan Allah

SWT

Keberadaan perbankan syariah sebagai bagian dari sistem perbankan

nasional dapat diharapkan mendorong perkembangan perekonomian suatu negara.

Tujuan dan fungsi perbankan syariah dalam perekonomian adalah kesejahteraan

ekonomi yang meluas, tingkat kerja penuh dan tingkat pertumbuhan ekonomi

yang merata, stabilitas nilai uang, mobilisasi dan investasi tabungan yang

menjamin adanya pengembalian yang adil dan pelayanan yang efektif (Setiawan,

2006; 16).

Bank syariah didirikan dengan tujuan untuk mempromosikan dan

mengembangkan prinsip-prinsip Islam, syariah dan tradisinya ke dalam transaksi

keuangan dan perbankan serta bisnis lain yang terkait.

Menurut Undang-Undang No. 7 tahun 1992 tentang perbankan,

perbankan nasional Indonesia menganut dual banking system yaitu, sistem

perbankan konvensional dan sistem perbankan syariah. Sitem perbankan

konvensional seperti yang kita ketahui menggunakan bunga (interest) sebagai

landasan operasionalnya. Berbeda halnya dengan perbankan konvensional yang

menggunakan bunga sebagai landasan operasionalnya, sistem perbankan syariah

menggunakan prinsip bagi hasil sebagai landasan dasar bagi operasionalnya

secara keseluruhan. Secara syariah, prinsipnya berdasarkan kaidah mudhrabah.

Berdasarkan prinsip ini, bank syariah akan berfungsi sebagai mitra, baik dengan

penabung maupun dengan pengusaha yang meminjam dana. Antara keduanya

diadakan akad mudharabah yang menyatakan pembagian keuntungan

masing-masing pihak. Sedangkan, pengertian mudharabah pada pasal 1 butir 5 PBI

tersebut adalah “perjanjian antara penanaman dana dan pengelola dana untuk

melakukan kegiatan usaha guna memperoleh keuntungan, dan keuntungan

tersebut akan dibagikan kepada kedua belah pihak berdasarkan nisbah yang telah

Melihat perkembangan perbankan syariah di Indonesia maka perlu

dibentuk sebuah regulasi baru untuk mengaturnya. Pemerintah Indonesia telah

menetapkan UU no.21 tahun 2008 yang mengatur tentang perbankan syariah.

Sedangkan untuk menilai kesehatan bank syariah, bank indonesia menetapkan

regulasi yang mengatur bagaimana cara menilai kesehatan sebuah bank syariah.

Bank indonesia telah menetapkan peraturan bank indonesia no. 9/1PBI/2007

tentang sistem penilaian tingkat kesehatan bank syariah. Faktor-faktor yang di

nilai antara lain : permodalan (capital), kualitas aset (assetquality), manajemen

(management), rentabilitas (earning) likuIditas (liquidity) sensitivitas terhadap

resiko pasar ( sensitivity to market risk). (Edhi Satriyo Wibowo, 2012:3).

Krisis global dunia yang terjadi pada tahun 2008 pun memberi dampak

pada dunia perbankan Indonesia, dikarenakan eksposure pembiayaan perbankan

yang masih lebih diarahkan kepada aktivitas perekonomian domestik. Akan tetapi

perbankan syariah tidak terlalu terkena dampak dari krisis global 2008. Ada dua

faktor yang dinilai telah „menyelamatkan’ bank syariah dari dampak langsung

guncangan sistem keuangan global yaitu belum memiliki tingkat integritas yang

tinggi dengan sistem keuangan global dan belum memiliki tingkat sofistikasi

transaksi yang tinggi. Terbukti selama 2 bulan pertama di tahun 2009 jaringan

pelayanan bank syariah mengalami penambahan sebanyak 45 jaringan kantor.

Hingga saat ini sudah ada 1492 kantor cabang bank konvensional yang memiliki

layanan syariah (Bank indonesia, 2009). Ini bisa dilihat dari pertumbuhan aset

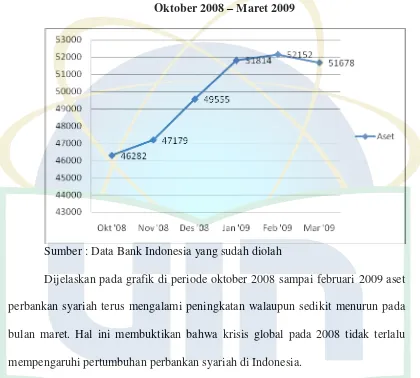

Grafik 1.1

Perkembangan Aset Perbankan Syariah (Milyar Rp) Periode Oktober 2008 – Maret 2009

Sumber : Data Bank Indonesia yang sudah diolah

Dijelaskan pada grafik di periode oktober 2008 sampai februari 2009 aset

perbankan syariah terus mengalami peningkatan walaupun sedikit menurun pada

bulan maret. Hal ini membuktikan bahwa krisis global pada 2008 tidak terlalu

mempengaruhi pertumbuhan perbankan syariah di Indonesia.

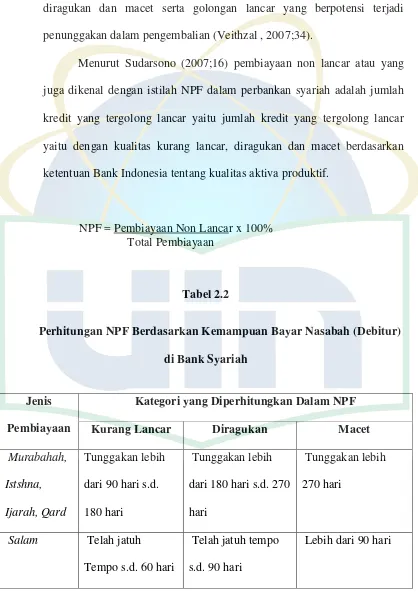

Kinerja pertumbuhan pembiayaan bank syariah tetap tinggi sampai dengan

februari 2009 dengan kinerja pembiayaan yang baik (NPF, Non Performing

Financing di bawah 5%). Penyaluran pembiayaan oleh perbankan syariah per

februari 2009 secara konsisten terus mengalami peningkatan dengan pertumbuhan

33,3% pada februari 2008 menjadi 47,3% pada februari 2009. Sementara itu, nilai

NPF adalah tingkat pengembalian pembiayaan yang diberikan deposan

kepada bank, dengan kata lain NPF merupakan tingkat pembiayaan macet pada

bank tersebut. NPF diketahui dengan cara menghitung pembiayaan non lancar

terhadap total pembiayaan. Apabila semakin rendah NPL maka bank tersebut akan

semakin mengalami keuntungan, sebaliknya bila tingkat NPL tinggi bank tersebut

akan mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet.

Kredit bermasalah yang terdiri dari kredit yang berklasifikasi kurang lancar,

diragukan dan macet. (Purwanto, 2011:32)

Menurut Dendawijaya (2000:23) Biaya Operasional terhadap Pendapatan

Operasional adalah rasio perbandingan antara biaya operasional dan pendapatan

operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi

dan kemampuan bank dalam melakukan kegiatan operasional. Semakin rendah

BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya

operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh

bank akan semakin besar. Besar kecilnya bagi hasil yang diperoleh pada kontrak

mudharabah salah satunya bergantung pada pendapatan bank.

Bank diharuskan untuk efisien dalam biaya operasional agar tingkat

pendapatan laba semakin tinggi. Selain itu juga bank harus efisien agar bunga

kredit ke nasabah rendah. Otomatis jika bank efisien bunga yang dibebankan akan

semakin rendah, artinya semakin banyak kredit yang disalurkan kepada pelaku

dunia usaha untuk melakukan ekspansi usahanya.

Faktor internal yaitu variabel Capital Adequacy Ratio (CAR) dapat

semakin baik kemampuan bank tersebut untuk menanggung resiko dari setiap

aktiva yang beresiko. Jika nilai CAR tinggi maka bank tersebut mampu

membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar

bagi profitabilitas. Tingginya rasio modal dapat melindungi depposan dan

meningkatkan kepercayaan masyarakat kepada bank, dan pada akhirnya dapat

meningkatkan pendapatan suatu bank.

Sedangkan kebijakan moneter dalam perekonomian modern merupakan

variabel ekonomi yang signifikan dalam menciptakan kestabilan ekonomi suatu

negara. jika dihubungkan dengan instrumen perbankan, dimana fungsi Sertifikat

Bank Indonesia (SBI) sebagai instrumen pengendali moneter melalui pengawasan

terhadap kinerja bank umum. Hanya saja dikarenakan bahwa perbankan syariah

umumnya berusaha untuk menghindari semaksimal mungkin berbagai unsur

magrib (Maysir, Gharar, Ribawi) dimana SBI yang menggunakan sistem bunga

yang berdasarkan atas diskonto, maka muncullah yang dianamakan dengan

Sertifikat Wadiah Bank Indonesia (SWBI) yang dikeluarkan oleh Bank Indonesia

berfungsi untuk menyerap kelebihan likuiditas (memenuhi kewajiban jangka

pendek) didalam perbankan, tetapi pada tanggal 31 maret 2008 diganti dengan

Sertifikat Bank Syariah Indonesia (SBIS) yang menggunakan akad juallah

(Statistik Perbankan Syariah).

Disamping SBIS bank syarih juga memberikan kepada masyarakat luas

untuk menyimpan dana dan memperoleh pembiayaan serta perbankan lainnya

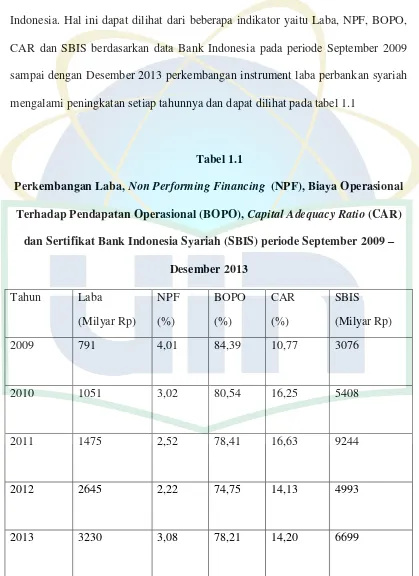

Jika diamati, pertumbuhan perbankan syariah di Indonesia memang cukup

mengesankan dibandingkan sejak awal berdirinya bank syariah pertama di

Indonesia. Hal ini dapat dilihat dari beberapa indikator yaitu Laba, NPF, BOPO,

CAR dan SBIS berdasarkan data Bank Indonesia pada periode September 2009

sampai dengan Desember 2013 perkembangan instrument laba perbankan syariah

mengalami peningkatan setiap tahunnya dan dapat dilihat pada tabel 1.1

Tabel 1.1

Perkembangan Laba, Non Performing Financing (NPF), Biaya Operasional Terhadap Pendapatan Operasional (BOPO), Capital Adequacy Ratio (CAR)

dan Sertifikat Bank Indonesia Syariah (SBIS) periode September 2009 – Desember 2013

Dapat dilihat dari Tabel 1.1 diatas perkembangan laba bank syariah

di Indonesia terus mengalami peningkatan setiap tahunnya walaupun

masih. Hal ini menunjukkan indikasi positif yang ditinjau dari kemajuan

pencapaian visi pengembangan yang ditetapkan Bank Indonesia.

Sehingga percepatan peningkatan laba bank syariah akan lebih mudah

untuk tercapai. Kemudian perkembangan laba yang cukup stabil dengan

pola kenaikan yang konsisten menunjukkan perkembangan laba bank

syariah merupakan keunggulan bagi performa bank syariah di Indonesia.

Jika dilihat, pada tahun 2009 merupakan tahun yang penuh

tantangan bagi perbankan syariah akibat dampak dari kenaikan harga

minyak dunia serta krisis keuangan yang bermula dari permasalahan

subrime mortgage telah mengganggu stabilitas keuangan, baik di

negara-negara maju maupun negara-negara berkembang yang terjadi di tahun 2008.

Walaupun telah memberikan imbas terhadap ketahanan sistem keuangan

dan pertumbuhan ekonomi Indonesia juga mempengaruhi industri

perkembangan syariah. Disamping itu, industri perkembangan syariah

dapat mengahadapi tekanan yang cukup berarti dengan daya tahan sangat

baik hingga dapat menigkatkan fungsi intermediasi perbankan syariah

yang terus berjalan efektif. Terbukti dari kenaikan laba perbankan

syariah yang terus meningkat dari tahun ke tahun. Dari akhir tahun 2009

dimana laba perbankan syariah dari 791 milyar rupiah hingga mencapai

Pada tahun 2013, laba perbankan syariah meningkat menjadi 3.230 milyar

rupiah. Hal ini disebabkan oleh kinerja sektor riil yang membaik dan aktivitas

industri perbankan syariah yang semakin meningkat. Selain itu dengan mulai

ekspansinya bank umum syariah baru yang berdiri ditahun sebelumnya..

Grafik 1.2

Perkembangan Laba Perbankan Syariah Tahun 2009 – 2013

Sumber : Data Bank Indonesia yang sudah diolah

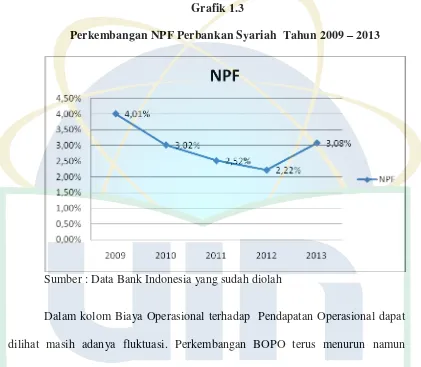

Pergerakan laba perbankan syariah ini tidak lepas dari beberapa indikator

yang mempengaruhinya yaitu Non Performing Financing (NPF), Biaya

Operasional Terhadap Pendapatan Operasional (BOPO), Capital Adequacy Ratio

(CAR) dan Sertifikat Bank Indonesia Syariah (SBIS). Perkembangan laba

perbankan syariah tidak lepas dari variabel NPF untuk melihat bagaimana kinerja

kesehatan kredit macet perbankan syariah, maka dapat digunakan indikator NPF

syariah. Semakin rendah nilai NPF maka kinerja perbankan syariah semakin baik.

Sebaliknya, jika nilai NPF semakin tinggi maka kinerja perbankan syariah

semakin buruk. Rata-rata NPF pada perbankan syariah mencapai 3-4% (BI,

Desember 2011:36). Ini menunjukkan bahwa NPF menurun maka akan

meningkatkan laba perbankan syariah yang sangat menggembirakan dalam

menjalankan kegiatan perbankan syariah.

Pada kolom Non Performing Financing (NPF) terlihat bahwa nilai NPF

semakin mengecil setiap tahunnya. Besar kecilnya NPF dapat mempengaruhi

kinerja perbankan. Rata-rata NPF pada perbankan syariah di Indonesia mencapai

3-4% (BI, Januari 2013:38). Dengan nilai NPF yang rendah membuat kinerja

perbankan syariah meningkat karena pembiayaan bermasalah yang terjadi pada

bank syariah hanya sedikit sehingga dengan meningkatnya kinerja perbankan

tersebut akan membuat laba yang dihasilkan menjadi ikut meningkat. Nilai

pembiayaan non lancar yang paling besar terjadi pada akhir tahun 2009 yang

mencapai 4,01% dan terendah pada 2012 mencapai angka 2,22%. Berdasarkan

nilai tersebut, dapat dijelaskan bahwa NPF sangat mungkin untuk mengalami

peningkatan seiring dengan peningkatan jumlah pembiayaan yang disalurkan. Hal

ini menunjukkan bahwa setiap risiko pembiayaan menemukan pembiayaan non

lancar, jika ingin meningkatkan pembiayaan kepada masyarakat, pembiayaan

yang tergolong non lancer pun sangat mungkin untuk ikut meningkat. Oleh karena

itu, Bank Indonesia menetapkan standar berupa perbandingan persentase kategori

meningkatkan layanan jasa pembiayaan kepada masyarakat, karena yang

diperhatikan adalah bukan nominal melainkan perbandingannya yang kecil

Grafik 1.3

Perkembangan NPF Perbankan Syariah Tahun 2009 – 2013

Sumber : Data Bank Indonesia yang sudah diolah

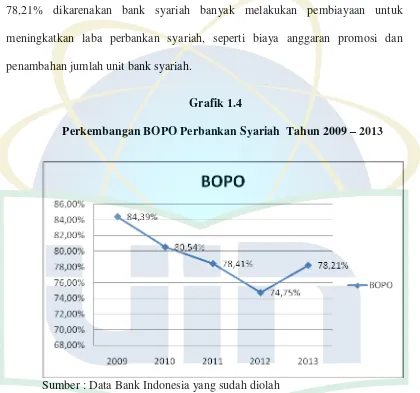

Dalam kolom Biaya Operasional terhadap Pendapatan Operasional dapat

dilihat masih adanya fluktuasi. Perkembangan BOPO terus menurun namun

cenderung stabil dengan kisaran persentase sekitas 85% hinggan 74%. Rasio

BOPO sempat meningkat hingga 84,39% pada bulan akhir 2009 . Hal ini

dikarenakan tingkat efisiensi pada biaya operasional bank yang kurang efisien

yang kemudian akan berdampak pada laba perbankan. BOPO dalam Perbankan

syariah terus mengalami penurun setiap tahunnya dikarenakan perbankan syariah

mulai menerapkan efisiensi yang efektif pada pengeluaran operasional sehingga

meningkatkan pula laba perbankan syariah. BOPO sempat mencapai angka

operasional perbankan syariah dalam periode laporan menunjukkan peningkatan

yang cukup signifikan, namun sempat mengalami kenaikan hingga sebesar

78,21% dikarenakan bank syariah banyak melakukan pembiayaan untuk

meningkatkan laba perbankan syariah, seperti biaya anggaran promosi dan

penambahan jumlah unit bank syariah.

Grafik 1.4

Perkembangan BOPO Perbankan Syariah Tahun 2009 – 2013

Sumber : Data Bank Indonesia yang sudah diolah

Dalam kolom CAR terlihat permodalan yang dikelola oleh perbankan

cenderung stabil, bahkan sempat mencapai 16,63% pada 2011. Seperti diketahui

peraturan Bank Indonesia yang mensyaratkan CAR minimal 8% hal ini yang

mengakibatkan bank-bank selalu menjaga agar CAR yang dimiliki sesuai

ketentuan. Saat CAR mencapai diatas 20% pada bulan Maret 2011 hal ini

perkembangan skala usaha yang berupa ekspansi kredit (pembiayaan).

(www.indonesiafinancetoday.com)

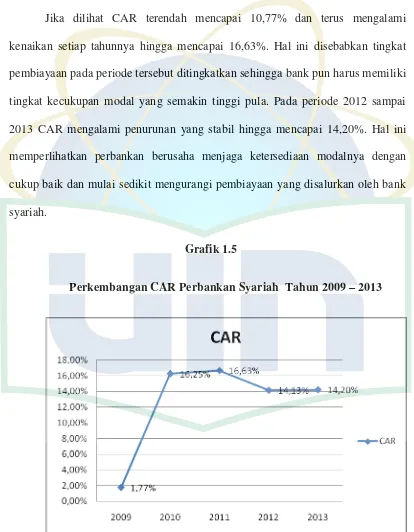

Jika dilihat CAR terendah mencapai 10,77% dan terus mengalami

kenaikan setiap tahunnya hingga mencapai 16,63%. Hal ini disebabkan tingkat

pembiayaan pada periode tersebut ditingkatkan sehingga bank pun harus memiliki

tingkat kecukupan modal yang semakin tinggi pula. Pada periode 2012 sampai

2013 CAR mengalami penurunan yang stabil hingga mencapai 14,20%. Hal ini

memperlihatkan perbankan berusaha menjaga ketersediaan modalnya dengan

cukup baik dan mulai sedikit mengurangi pembiayaan yang disalurkan oleh bank

syariah.

Grafik 1.5

Perkembangan CAR Perbankan Syariah Tahun 2009 – 2013

Variabel selanjutnya yang akan mempengaruhi laba perbankan syariah

yaitu SBIS. Perkembangan Sertifikat Bank Indonesia Syariah (SBIS) pada periode

2009 sampai dengan Akhir 2013 dapat diketahui bahwa perkembangan SBIS

setiap tahunnya sangat berfluktuatif sekali. Perkembangan SBIS yang berfluktatif

ini disebabkan antara lain karena Dana Pihak Ketiga (DPK) perbankan syariah

juga berfluktuatif, sehingga penyerapan dana DPK yang ditempatkan pada SBIS

juga mengalami penurunan. Pada periode ini tercatat bahwa SBIS terendah

tercatat pada 2009 yaitu sebesar 3.076 milyar. Penurunan jumlah SBIS ini

disebabkan karena menurunnya Dana Pihak Ketiga (DPK) perbankan syariah

yang ditempatkan pada SBIS, pada periode ini DPK perbankan syariah cenderung

digunakan untuk pembiayaan atau ditempatkan pada sektor rill.

Periode selanjutnya SBIS selalu mengalami peningkatan setiap tahunnya

hingga mencapai 9.244 milyar. Setahun kemudian tepatnya yaitu pada 2012 SBIS

kembali mengalami penurunan, namun penurunan ini tidak lebih rendah

dibandingkan dengan penurunan yang terjadi pada 2009 yaitu sebesar 4.933

milyar. Hal ini disebabkan karena pada tahun 2012 dikarenakan suku bunga yang

menjadi acuan fee untuk SBIS menurun, penurunan suku bunga ini dilakukan

Bank Indonesia untuk menumbuh kembangkan sektor riil dan peningkatan

Grafik 1.6

Perkembangan SBIS Tahun 2009 – 2013

Sumber : Data Bank Indonesia yang sudah diolah

Berdasarkan latar belakang permasalahan diatas bahwa NPF, BOPO, CAR

dan SBIS mempunyai dampak atau pengaruh terhadap Laba Perbankan Syariah di

Indonesia. Oleh karena itu penulis memilih judul “ANALISIS PENGARUH NON PERFORMING FINANCING (NPF), BIAYA OPERASIONAL

TERHADAP PENDAPATAN OPERASIONAL (BOPO), CAPITAL

B. Rumusan Masalah

Perumusan masalah merupakan langkah yang sangat penting karena

langkah ini akan menentukan kemana suatu penelitian diarahkan. Perumusan

masalah pada dasarnya adalah merumuskan pertanyaan yang jawabannya akan

dicari melalui penelitian berdasarkan seputar keadaan Jumlah Non Performing

Financing (NPF), Biaya Operasional Terhadap Pendapatan Operasional (BOPO),

Capital Adequacy Ratio (CAR) dan Sertifikat Bank Indonesia Syariah (SBIS)

terhadap Laba Perbankan Syariah di Indonesia periode September 2009 –

Desember 2013.

Berdasarkan pembatasan masalah yang ada, pembahasan yang akan

dilakukan dirumuskan dalam beberapa pertanyaan sebagai berikut :

1. Bagaimana pengaruh Non Performing Financing (NPF) terhadap laba

perbankan syariah di Indonesia periode September 2009 – Desember 2013

secara parsial ?

2. Bagaimana pengaruh Biaya Operasional Terhadap Pendapatan Operasional

(BOPO) terhadap laba perbankan syariah di Indonesia periode September

2009 – Desember 2013 secara parsial ?

3. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap laba

perbankan syariah di Indonesia periode September 2009 – Desember 2013

4. Bagaimana pengaruh Sertifikat Bank Indonesia Syariah (SBIS) terhadap

laba perbankan syariah di Indonesia periode September 2009 – Desember

2013 secara parsial ?

5. Bagaimana pengaruh Non Performing Financing (NPF), Biaya

Operasional Terhadap Pendapatan Operasional (BOPO), Capital Adequacy

Ratio (CAR) dan Sertifikat Bank Indonesia Syariah (SBIS) terhadap laba

perbankan syariah di Indonesia periode September 2009 – Desember 2013

secara simultan ?

C. Tujuan Penelitian

Tujuan dilakukannya penelitian dapat menggambarkan arah dari penulisan

serta konsisten dalam masalah, jadi merupakan solusi dari permasalahan yang

ada.

Berdasarkan pada perumusan masalah diatas, maka tujuan dilaksanakan

penelitian ini adalah :

1. Untuk menganalisis pengaruh Non Performing Financing (NPF) terhadap

laba perbankan syariah di Indonesia periode September 2009 – Desember

2013.

2. Untuk menganalisis pengaruh Operasional Terhadap Pendapatan

Operasional (BOPO) terhadap laba perbankan syariah di Indonesia periode

3. Untuk menganalisis pengaruh Capital Adequacy Ratio (CAR)) terhadap

laba perbankan syariah di Indonesia periode September 2009 – Desember

2013.

4. Untuk menganalisis pengaruh Sertifikat Bank Indonesia Syariah (SBIS)

terhadap laba perbankan syariah di Indonesia periode September 2009 –

Desember 2013.

5. Untuk menganalisis pengaruh Non Performing Financing (NPF), Biaya

Operasional Terhadap Pendapatan Operasional (BOPO), Capital Adequacy

Ratio (CAR) dan Sertifikat Bank Indonesia Syariah (SBIS) terhadap laba

perbankan syariah di Indonesia periode September 2009 – Desember 2013

secara simultan

D. Manfaat Penelitian

Solusi yang terpilih diharapkan dapat memberikan manfaat bagi

pengembangan ilmu penulis, lembaga, maupun masyarakat luas.

Berdasarkan pada perumusan masalah diatas, maka tujuan dilaksanakan

penelitian ini adalah :

1. Bagi Penulis

Untuk mengimplementasikan ilmu yang penulis peroleh selama kuliah

pada program S1 Prodi Ilmu Ekonomi dan Studi Pembangunan

Konsentrasi Ekonomi Islam.

Penulis ingin memberikan sumbangan pikiran dari hasil penelitian ini dan

semoga dapat dijadikan gambaran serta menambah wawasan dalam bidang

Laba Perbankan Syariah.

3. Bagi Perguruan Tinggi

Penelitian ini akan menambahkan ke perpustakaan dibidang ilmu ekonomi

dan studi pembangunan konsentrasi Ekonomi Islam dan dapat dijadikan

sebagai bahan bacaan yang berisikan suatu studi perbandingan yang

bersifat karya ilmiah untuk menambah wawasan dan pengetahuan,

BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Ekonomi Islam

Kata “ekonomi” berasal dari bahasa Yunani yang terdiri dari 2 kata

yaitu “oikos” yang berarti “keluarga, rumah tangga” dan “nomos” yang

berarti “peraturan, hukum” kemudian bila digabung bermakna “aturan

rumah tangga”. Sedangkan kata “Islam” berasal dari bahasa Arab yang

terdiri dari 3 akar kata yaitu “sin” yang berarti “alam”, “lam” yang

berarti Allah, dan “mim” yang berarti ibadah, kemudian bila digabung

menjadi “sinlammim” bermakna “alam dicipta Allah untuk

ibadah” (Mochamad Aziz, 2010;5).

Artinya: Dan tidak Aku ciptakan jin dan manusia kecuali untuk beribadah

kepada-Ku. (QS Adz-Dzariat [51]: 56)

Kata “islam” terdapat dalam 4 ayat dalam 3 surat yang berbeda.

Kata Islam dapat ditemukan dalam beberapa surat di al-Quran.

1.

Artinya : ”Sesungguhnya Din di sisi Allah adalah Islam” (QS. Ali

2. QS. Ali Imran [3]: 85.

3. QS. Al-Shaf [61]: 7.

4. QS. Al-Maidah [5]: 3.

Sedangkan berdasarkan kata jadian “salama” bermakna

“keselamatan, kedamaian”. Sehingga jika digabungkan maka kata

“Ekonomi Islam” secara harfiah berarti “aturan rumah tangga untuk

keselamatan”. Di dalam filosofinya Ekonomi Islam terkandung tiga hal

yaitu Ontologi Ekonomi Islam, Epistemologi Ekonomi Islam, dan

Aksologi Ekonomi Islam (Mochamad Aziz, 2009).

Latar belakang keilmuan Ekonomi Islam disebut sebagai Ontologi

Ekonomi Islam yaitu berupa alasan mendasar adanya Ekonomi Islam.

Sesuai dengan sistem kehidupan yang ada pada diri manusia, keluarga,

lingkungan, dan alam semesta maka elemen dasar penciptaan terdiri dari 3

unsur yaitu manusia, Allah, dan ibadah. Kemudian perpaduan 3 hal ini

membentuk alasan besar penciptaan yaitu Islam, sehingga ontology dari

Ekonomi Islam adalah Islam.

Artinya: Sesungguhnya Din (sistem) di sisi Allah adalah Islam. (QS.

Sesuai dengan firman Allah tersebut bahwa sistem atau Din yang

diciptakan Allah itu hanya Islam. Sehingga sistem ekonomi yang ada

seharusnya juga mengikuti aturan dalam sistem Islam. (Mochamad Aziz,

2009;8).

Islam dalam Ekonomi Islam merupakan konsep besar sebagai suatu

sistem yang menyeluruh. Kemudian Islam yang menyeluruh inilah yang

menjadi epistemology dari keilmuan Ekonomi Islam yang sedang

berkembang yaitu kafah. Ekonomi Islam yang kafah muncul sebagai

konsep dasar ekonomi dengan batasan Islam sebagai suatu sistem.

Artinya: Wahai orang-orang beriman masuklah kalian ke dalam Islam

secara kafah. (QS. Al-Baqarah [2]: 208).

Konsep Ekonomi Islam yang kafah didukung oleh Quran Surat

Al-Baqarah [2] ayat 208 bahwa tujuan dari Ekonomi Islam dapat dijalankan

oleh orang-orang yang beriman dan dilakukan secara sistematis dan

menyeluruh atau kaffah yang berarti dimulai dari Islam sebagai kerangka

dasar kehidupan yang di dalamnya mengandung makna bahwa manusia

diciptakan Allah untuk ibadah. Kemudian dikembangkan ke berbagai

aspek termasuk ekonomi (Mochamad Aziz, 2010;11).

Kerangka dasar Islam dari konsep yang menyeluruh berupa kafah

ini perlu diterjemahkan ke dalam penerapan berekonomi secara makro dan

mikro ekonomi. Implementasi dari kedua hal tersebut dijabarkan dalam

hal misalnya antara penawaran dan permintaan. Secara analogis, gambaran

tentang keseimbangan antara 2 hal dalam Al-Quran disebutkan sebagai

hubungan antara hal yang baik dan hal yang buruk (Mochamada Aziz,

2010;14).

Artinya: dan Kami tidak mengutus kamu, melainkan kepada umat manusia

seluruhnya sebagai pembawa berita gembira dan sebagai pemberi

peringatan (QS. Saba [34]: 28).

B. Perbankan Syariah 1. Definisi Bank Syariah

Definisi bank menurut Rodoni (2006:21) adalah suatu badan usaha

yang tugas utamanya sebagai perantara (financial intermediary) untuk

menyalurkan penawaran dan permintaan kredit pada waktu yang

ditentukan.

Definisi bank syariah adalah bank yang dalam aktivitasnya, baik

dalam penghimpunan dana maupun dalam rangka penyaluran dananya

memberikan dan mengenakan imbalan atas dasar prinsip syariah. (Rodoni

dan Hamid, 2008:14)

Bank Islam atau bank syariah menurut M. Syafi’i Antonio

(2002:13) adalah bank yang beroperasi dengan tidak mengandalkan bunga.

keuangan atau perbankan uang operasional dan produknya dikembangkan

berdasarkan pada Al-Qur’an dan Hadist Nabi SAW.

Menurut Rivai dan Veithzal (2008;21), Islamic Banking adalah

bank yang beroperasi sesuai dengan prinsip-prinsip yang ada dalam ajaran

islam,berfungsi sebagai badan usaha yang menyalurkan dana dari dan

kepada masyarakat atau sebagai perantara keuangan. Prinsip islam yang

dimaksud adalah perjanjian berdasarkan hukum islam antara bank, pihak

lain untuk penyimpan dana dan atau pembiayaan kegiatan usaha.

Perkembangan bank syariah di beberapa Negara memberikan

pengaruh positif terhadap perbankan syariah di Indonesia karena

mengingat Indonesia merupakan dengan penduduk muslim terbesar di

dunia. Upaya intensif pendirian bank syariah di Indonesia dapat

ditelusuri jejaknya sejak tahun 1988, para ulama waktu itu telah berusaha

untuk mendirikan bank bebas bunga dan akhirnya dengan

undang-undang no.7 tahun 1992 tentang perbankan, dimana perbankan bagi hasil

di akomodasikan, maka Bank Mualamat Indonesia merupakan bank

umum syariah pertama yang beroperasi di Indonesia. (Zainul Arifin,

2008:26).

2. Tujuan Bank Syariah

Menurut Zainul Arifin (2008;15) Di dalam pembentukannya bank

a. Mengarahkan kegiatan ekonomi umat untuk bermuamalah secara

islam, khususnya muamalah yang berhubungan dengan perbankan,

agar terhindar dari praktik riba atau jenis-jenis usaha atau

perdagangan lain yang mengandung unsur gharar (tipuan), dimana

jenis-jenis usaha tersebut selain dilarang dalam islam, juga telah

menimbulkan dampak negatif terhadap kehidupan ekonomi umat.

b. Untuk menciptakan suatu keadilan di bidang ekonomi, dengan jalan

meratakan pendapatan melalui investasi, agar tidak terjadi

kesenjangan yang amat besar antara pemilik modal (orang kaya)

dengan pihak yang membutuhkan dana (orang miskin).

c. Untuk meningkatkan kualitas hidup umat, dengan jalan membuka

peluang berusaha yang lebih besar terutama kepada kelompok

miskin, yang diarahkan kepada kegiatan usaha yang produktif,

menuju terciptanya kemandirian berusaha (berwirausaha).

d. Untuk membantu menanggulangi (mengentaskan) masalah

kemiskinan, yang pada umunya merupakan program utama

negara-negara sedang berkembang.

e. Untuk menjaga stabilitas ekonomi dan moneter pemerintah. Dengan

aktivitas-aktivitas bank islam yang diharapkan mampu menghindari

inflasi akibat penerapan sistem bunga, menghindari persaingan yang

tidak sehat antara lembaga keuangan.

Untuk menyelamatkan ketergantungan umat islam terhadap bank

kekuasaan bank, sehingga umat islam tidak bisa melaksanakan ajaran

agama secara penuh, terutama di bidang kegiatan bisnis dan

perekonomiannya (Warkum Sumitro, 2000 ; 18).

3. Prinsip Bank Syariah

Menurut Rodoni (2009:123) prinsip syariah adalah aturan atau

perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk

menyimpan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang sesuai dengan syariah. Bank syariah didirikan dengan

tujuan untuk mempromosikan dan mengembangkan penerapan

prinsip-prinsip Islam ke dalam transaksi keuangan dan perbankan serta bisnis

lain yang terkait. Prinsip utama yang diikuti oleh bank Islam itu adalah :

a. Larangan riba dalam berbagai bentuk transaksi.

b. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan

keuntungan yang sah.

c. Memberikan zakat.

Jadi bisa dikatakan bahwa prinsip syariah adalah aturan atau

perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk

menyimpan dana dan/atau pembiayaan kegiatan usaha, atau kegiatan

lainnya yang sesuai dengan syariah.

4. Fungsi dan Peranan Bank Syariah

Menurut Sudarsono (2008:43) fungsi dan peranan bank syariah

oleh AAOIFI (Accounting and Auditing Organizing for Islamic Financial

Institution), yaitu sebagai berikut :

a) Manajer Investasi, bank syariah dapat mengelola investasi dana

nasabah.

b) Investor, bank syariah dapat menginvestasikan dana yang dimilikinya

maupun dana nasabah yang dipercayakan kepadanya.

c) Penyedia jasa keuangan dan lalu-lintas pembayaran, bank syariah dapat

melakukan kegiatan jasa-jasa layanan perbankan sebagaimana

mestinya.

d) Pelaksaan kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah, bank Islam juga memiliki kewajiban untuk

mengeluarkan dan mengelola (menghimpun, mengadministrasikan,

mendistribusikan) zakat serta dana-dana sosial lainnya.

5. Perbedaan Bank Syariah dan Bank Konvensional

Berikut ini beberapa perbedaan antara bank syariah dengan bank

konvensional seperti ditunjukkan pada tabel 2.1

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

No. Perbedaan Bank Syariah Bank Konvensional

1. Bunga Berbasis revenue/profit

loss sharing (bagi hasil)

Berbasis Bunga

3. Operasional Beroperasi dengan

5. Pendapatan Pendapatan yang diterima

deposan terkait langsung

6. Tidak mengenal negative

spread

8. Falsafah Tidak berdasarkan bunga

(riba), spekulasi (maisir)

dan ketidak jelasan

(gharar)

Berdasarkan atas bunga

(riba)

9. Operasional Dana masyarakat (Dana

Pihak Ketiga/DPK)

berupa titipan

Dana Masyarakat (Dana

Pihak Ketiga/DPK)

(wa’diah) dan investasi

(financing) pada usaha

yang halal dan

11. Organisasi Memiliki Dewan

Pengawas Syariah (DPS)

Sumber : (Rodoni dan Hamid, 2008:15)

6. Akad – Akad Dalam Bank Syariah

Fiqh muamalat Islam membedakan antara wa’ad dengan akad.

Wa’ad adalah janji (promise) antara satu pihak kepada pihak lainnya,

mengikat satu pihak, yakni pihak yang memberi janji berkewajiban untuk

melaksanakan kewajibannya. Sedangkan pihak yang diberi janji tidak

memikul kewajiban apa-apa.

Di lain pihak, akad mengikat kedua belah pihak yang saling

bersepakat, yakni masing-masing pihak terikat untuk melaksanakan

kewajiban mereka masing-masing yang telah disepakati terlebih dahulu.

Dalam akad, terms and condition-nya sudah ditetapkan secara rinci dan

spesifik (sudah well-defined). Bila salah satu atau kedua belah pihak yang

terikat dalam kontrak itu tidak dapat memenuhi kewajibannya, maka ia

atau mereka menerima sanksi seperti yang sudah disepakati dalam akad.

a. Akad Tabarru’

Akad tabarru’ adalah segala macam perjanjian yang

menyangkut not-for profit transaction (transaksi nirbala). Transaksi

ini pada hakikatnya bukan transaksi bisnis untuk mencari

keuntungan komersil. Akad tabarru’ dilakukan dengan tujuan tolong

menolong dalam rangka berbuat kebaikan. Dalam akad tabarru’,

pihak yang berbuat kebaikan tersebut tidak berhak mensyaratkan

imbalan apapun kepada pihak lainnya. Imbalan dari akad tabarru’

adalah dari Allah SWT, bukan dari manusia. Namun demikian

pihak yang berbuat kebaikan tersebut boleh meminta kepada

counter-part-nya untuk sekedar menutupi biaya (cover the cost)

b. Akad Tijarah

Seperti yang telah kita singgung di atas, berbeda dengan akad

tabarru’, maka akad tijarah/mu’awadah (compensational contract)

adalah segala macam perjanjian yang menyangkut for profit

transaction. Akad-akad ini dilakukan dengan tujuan mencari

keuntungan, karena itu bersifat komersial. Contoh akad tijarah

adalah akad-akad investasi, jual-beli, sewa menyewa, dan lain-lain.

7. Produk Dan Jasa Dalam Perbankan Syariah

Dalam menyalurkan dananya pada nasabah, secara garis besar

produk pembiayaan syariah terbagi ke dalam empat kategori yang

dibedakan berdasarkan tujuan penggunaannya, yaitu :

a. Pembiayaan dengan prinsip jual-beli

b. Pembiayaan dengan prinsip sewa

c. Pembiayaan dengan prinsip bagi hasil

d. Pembiayaan dengan akad pelengkap

Pembiayaan dengan prinsip jual-beli ditunjukkan untuk memiliki

barang, sedangkan yang menggunakan prinsip sewa ditujukan untuk

mendapatkan jasa. Prinsip bagi hasil digunakan untuk usaha kerja sama yang

ditujukan guna mendapatkan barang dan jasa sekaligus.

Pada kategori pertama dan kedua, tingkat keuntungan bank ditentukan

di depan dan menjadi bagian harta atas barang atau jasa yang dijual. Produk

jual-beli seperti Mudharabah, Salam, dan Istisnha serta produk ysng

menggunakan prinsip sewa, yaitu Ijarah dan IMBT.

Sedangkan pada kategori ketiga, tingkat keuntungan bank ditentukan

dari besarnya keuntungan usaha sesuai dengan prinsip bagi-hasil. Pada

produk bagi hasil keuntungan ditentukan oleh nisbah bagi hasil yang

disepakati di muka. Produk perbankan yang termasuk dalam kelompok ini

adalah Musyarakah dan mudharabah. Sedangkan pembiayaan dengan akad

pelengkap ditunjukkan untuk memperlancar pembiayaan dengan

menggunakan tiga prinsip di atas. Kita akan membahas masing-masing

produk ini dengan lebih rinci pada uraian berikut.

a. Prinsip Jual Beli (Ba’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya

perpindahan kepemilikan barang atau benda (transfer or property).

Tingkat keuntungan bank ditentukan di depan dan menjadi bagian

harga atas barang yang dijual.

Transaksi jual beli dapat dibedakan berdasarkan bentuk

pembayarannya dan waktu penyerahan barangnya, yakni sebagai

berikut :

1) Pembiayaan Murabahah

Murabahah lebih dikenal sebagai murabahah saja.

Murabahah,yang berasal dari kata ribhu (keuntungan), adalah

transaksi jual-beli dimana bank menyebut jumlah

nasabah sebagai pembeli. Harga jual adalah harga beli bank

pemasok ditambah keuntungan (margin).

Kedua belah pihak harus menyepakati harga jual dan

jangka waktu pembayaran. Harga jual dicantumkan dalam akad

jual beli dan jika telah disepakati tidak dapat berubah selama

berlakunya akad. Dalam perbankan, murabahah selalu dilakukan

dengan cara pembayaran cicilan ( bi tsaman ajil, atau muajjal).

Dalam transaksi ini barang diserahkan segera setelah akad,

sementara pembayaran dilakukan secara tangguh/cicilan.

2) Pembiayaan Salam

Salam adalah transaksi jusl beli dimana barang yang

diperjual belikan belum ada. Oleh karena itu, barang diserahkan

secara tangguh sementara pembayaran dilakukan tunai. Bank

bertindak sebagai pembeli, sementara nasabah sebagai penjual.

Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi

ini kuantitas, kualitas, harga dan waktu penyerahan barang harus

ditentukan secara pasti.

Dalam praktik perbankan, ketika barang telah diserahkan

kepada bank, maka bank akan menjualnya kepada rekanan

nasabah atau kepada nasabah itu sendiri secara tubai atau secara

cicilan. Harga jual yang ditetapkan oleh bank adalah harga beli

bank dari nasabah ditambah keuntungan. Dalam hal bank

(bridging financing). Sedangkan dalam hal bank menjualnya

secara cicilan, kedua pihak harus menyepakati harga jual dan

jangka waktu pembayaran.

3) Pembiayaan Istishna’

Produk istishna menyerupai produk salam, tapi dalam

istishna pembayaran dapat dilakukan oleh bank dalam beberapa

kali (termin) pembayaran. Skim Istishna dalam bank syariah

umumnya diaplikasikan pada pembiayaan manufaktur dan

konstruksi.

Ketentuan umum pembiayaan Istishna adalah

spesifikasi barang pesenan harus jelas seperti jenis, macam

ukuran, mutu dan jumlahnya. Harga jual yang telah disepakati

dicantumkan dalam akad istishna dan tidak boleh berubah

selama berlakunya akad. Jika terjadi perubahan harga setelah

akad ditandatangani, seluruh biaya tambahan tetap ditanggung

nasabah.

b. Prinsip Sewa (Ijarah)

Transaksi Ijarah dilandasi adanya perpindahan manfaat. Jadi

pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi

perbedaannya terletak pada objek transaksinya. Bila pada jual beli

objek transaksinya adalah barang, pada ijarah objek transaksinya

Pada masa akhir sewa, bank dapat saja menjual barang yang

disewakannya kepada nasabah. Karena itu dalam perbankan syariah

dikenal ijarah muntahhiyah bittamlik (sewa yang diikuti dengan

berpindahnya kepemilikan). Harga sewa dan harga jual disepakati

pada awal perjanjian.Harga sewa dan harga jual disepakati pada awal

perjanjian.

c. Prinsip Bagi Hasil (Syirkah)

Produk Pembiayaaan syariah yang didasarkan atas prinsip bagi hasil

adalah sebagai berikut.

1) Pembiayaan Musyarakah

Bentuk umum dari usaha bagi hasil adalah musyarakah

(syirkah atau syarikah). Transaksi musyarakah dilandasi adanya

keinginan para pihak yang bekerja sama untuk meningkatkan

nilai asset yang mereka miliki secara bersama-sama. Semua

bentuk usaha yang melibatkan dua pihak atau lebih dimana

mereka secara bersama-sama memadukan seluruh bentuk

sumber daya baik yang berwujud maupun tidak berwujud.

Secara spesifik bentuk kontribusi dari pihak yang bekerja

sama dapat berupa dana, barang perdagangan (trading asset),

kewiraswastaan (entrepreneurship), kepandaian (skill),

kepemilikan (property), peralatan (equipment), atau intangible

(credit worthiness) dan barang-barang lainnya yang dapat dinilai

dengan uang. Dengan merangkum seluruh kombinasi dari

bentuk kontribusi masing-masing pihak dengan atau tanpa

batasan waktu menjadikan produk ini sangat fleksibel.

2) Pembiayaan Mudharabah

Secara spesifik terdapat bentuk musyarakah yang

popular dalam produk perbankan syariah yaitu mudharabah.

Mudharabah adalah bentuk kerja sama antara dua atau lebih

pihak dimana pemilik modal (shahib al-maal) mempercayakan

sejumlah modal kepada pengelola (mudharib) dengan suatu

perjanjian pembagian keuntungan. Bentuk ini menegaskan kerja

sama dalam paduan kontribusi 100% modal kas dari shahib

al-maal dan keahlian dari mudharib.

Transaksi jenis ini tidak mensyaratkan adanya wakil

shahib al-maal dalam manajemen proyek. Sebagai orang

kepercayaan, mudharib harus bertindak hati-hati dan

bertanggung jawab untuk setiap kerugian yang terjadi akibat

kelalaian. Sedangkan sebagai wakil shahib al-maal dia

diharapkan untuk mengelola modal dengan cara tertentu untuk

menciptakan laba yang optimal.

Perbedaan yang esensial dari musyarakah dan

mudharabah terletak pada besarnya kontribusi atas manajemen

modal hanya berasal dari satu pihak, sedangkan dalam

musyarakah modal berasal dari dua pihak atau lebih.

Musyarakah dan mudharabah dalam literature fiqih

berbentuk perjanjian kepercayaan (uqud al-amanah) yang

menuntut tingkat kejujuran yang tinggi dan menjunjung

keadilan. Karenanya masing-masing pihak harus menjaga

kejujuran untuk kepentingan bersama dan setiap usaha-usaha

dari masing-masing pihak untuk melakukan kecurangan dan

ketidakadilan pembagian pendapatan betul-betul akan merusak

ajaran islam.

d. Akad Pelengkap

Untuk mempermudah pelaksanaan pembiayaan, biasanya

diperlukan juga akad pelengkap. Akad pelengkap ini tidak

ditunjukkan untuk mencari keuntungan, tapi ditujukan untuk

mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujukan

untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan

untuk meminta pengganti biaya-biaya yang dikeluarkan untuk

melakasanakan akad ini. Besarnya biaya pengganti ini sekadar untuk

menutupi biaya yang benar-benar timbul. Akad pelengkap ini adalah

1) Hiwalah (Alih Utang-Piutang)

Tujuan fasilitas hiwalah adalah untuk membantu

supplier mendapatkan modal tunai agar dapat melanjutkan

produksinya. Bank mendapat ganti-biaya atas jasa pemindahan

piutang. Untuk mengantisipasi risiko kerugian yang akan timbul,

bank perlu melakukan penelitian atas kemampuan pihak yang

berutang dan kebenaran transaksi antara yang memindahkan

piutang dengan yang berutang.

2) Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan jaminan

pembayaran kembali kepada bank dalam memberikan

pembiayaan.

Barang yang digadaikan wajib memenuhi kriteria :

Milik nasabah sendiri

Jelas ukuran, sifat, dan niali ditentukan berdasarkan nilai riil

pasar.

Dapat dikuasai namun tidak boleh dimanfaatkan oleh bank.

Atas izin bank, nasabah dapat menggunakan barang

tertentu yang digadaikan dengan tidak mengurangi nilai dan

merusak barang yang digadaikan. Apabila barang yang

digadaikan rusak atau cacat, nasabah harus bertanggung jawab.

Apabila nasabah wanpretasi, bank dapat melakukan

Nasabah mempunyai hak untuk menjual barang tersebut

dengan seizing bank. Apabila hasil penjualan melebihi

kewajibannya, kelebihan tersebut menjadi milik nasabah.

Dalam hasil penjualan tersebut lebih kecil dari kewajibannya,

maka nasabah harus menutupi kekurangannya.

3) Qarh

Qardh adalah pinjaman uang. Aplikasi qardh dalam

perbankan biasanya dalam empat hal:

Sebagai pinjaman talangan haji, dimana nasabah calon haji

diberikan pinjaman talangan untuk memenuhi syarat

penyetoran biaya perjalanan haji. Nasabah akan

melunasinya sebelum keberangkatan ke haji.

Sebagai pinjaman tunai (cash advanced) di produk kartu

kredit syariah, dimana nasabah diberi keleluasaan untuk

menarik uang tunai milik bank malalui ATM. Nasabah akan

mengembalikannya sesuai waktu yang ditentukan.

Sebagai pinjaman kepada pengusaha kecil, dimana menurut

perhitungan bank akan memberatkan si pengusaha bila

diberikan pembiayaan dengan skema jual beli, ijarah, atau

bagi hasil.

Sebagai pinjaman kepada pengurus bank dimana bank

menyediakan fasilitas ini untuk memastikan terpenuhinya

mengembalikan dana pinjaman itu secara cicilan melalui

potongan gajinya.

4) Wakalah (Perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila

nasabah memberikan kuasa kepada bank untuk mewakili dirinya

melakukan pekerjaan jasa tertentu seperti pembukuan L/C,

inkaso dan transfer uang.

Bank dan nasabah yang dicantumkan dalam akad

pemberian kuas harus cakap hukum. Khusus untuk pembukaan

L/C, apabila dana nasabah ternyata tidak cukup, maka

penyelesaian L/C dapat dilakukan dengan pembiayaan

murabahah, salam, ijarah, mudharabah, atau musyarakah.

5) Kafalah (Garansi Bank)

Garansi bank dapat diberikan dengan tujuan untuk

menjamin pembayaran suatu kewajiban pembayaran. Bank

dapat mensyaratkan nasabah untuk menempatkan sejumlah dana

untuk fasilitas ini sebagai rahn. Bank dapat pula menerima dana

tersebut dengan prinsip wadiah. Untuk jasa-jasa ini, bank

mendapatkan pengganti biaya atas jasa yang diberikan.

C. Laba

1. Definisi Laba

Laba atau keuntungan dapat didefinisikan dengan dua cara. Yang

peningkatan kekayaan seorang investor sebagai hasil penanam modalnya,

setelah dikurangi biaya-biaya yang berhubungan dengan penanaman

modal tersebut (termasuk didalamnya biaya kesempatan). Sementara itu

laba dalam akutansi didefinisikan sebagai selisih antara harga penjualan

dengan biaya produksi. Perbedaan di antara keduanya dalam segi

pendefinisian. (www.wikipedia.org)

Menurut Baridwan (1992:55) laba adalah kenaikan modal (aktiva

bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang

terjadi dari suatu badan usaha dan dari semua transaksi atau kejadian lain

yang mempunyai badan usaha selama satu periode, kecuali yang timbul

dari pendapatan (revenue) atau investasi pemilik. Dan pengertian laba

secara umum adalah selisih dari pendapatan di atas biaya-biayanya dalam

jangka waktu (periode) tertentu. Laba sering digunakan sebagai suatu

dasar untuk pengenaan pajak. Kebijakan deviden, pedoman investasi serta

pengambilan keputusan dan unsur prediksi (Harnanto, 2003 : 444).

Dalam teori ekonomi juga dikenal adanya istilah laba, akan tetapi

pengertian laba di dalam teori ekonomi berbeda dengan pengertian laba

menurut akutansi. Dalam teori ekonomi, para ekonom mengartikan laba

sebagai suatu kenaikan dalam kekayaan perusahaan, sedangkan dalam

akutansi, laba adalah perbedaan pendapatan yang direalisasi dari transaksi

yang terjadi pada waktu dibandingkan dengan biaya-biaya yang

Setiap pendirian suatu organisasi atau badan usaha memiliki tujuan.

Tujuan dari didirikannya sebuah perusahaan oleh pemilik perusahaan

adalah untuk menciptakan laba. Termasuk di dalamnya adalah pendirian

sebuah bank, baik itu bank konvensional maupun bank syariah. Laba juga

dapat diartikan sebagai opportunity cost bagi seseorang yang

menginvestasikan dana yang dimiliki.

Menurut Sastradipoera dalam Gumayantika (2008:82) laba adalah

jumlah yang tersisa setelah biaya tetap dan biaya variabel dikurangkan dari

penerimaan bank, kelebihan pendapatan (income) di atas pengeluaran

(expenditure) bank. Laba yang diperoleh suatu perusahaan menunjukan

sejauh mana manajemen perusahaan berhasil mengorganisasi bisnis atau

sebaliknya. Laba dapat dilihat dari neraca bank, yaitu daftar yang memuat

mengenai keuntungan (laba), total pendapatan dan total pengeluaran

(expenditure) bank. Dengan rumus total aset adalah sebagai berikut :

2. Komponen – Komponen Yang Menetukan Besarnya Laba

Komponen – komponen yang menetukan besarnya laba, sebagai berikut :

(www.wikipedia.org)

a) Penyimpangan laba kotor

Penyimpangan antar realisasi penghasilan dan biaya diluar usaha

dibandingkan dengan anggaran penghasilan dan biaya diluar usaha

b) Biaya pemasaran

Biaya pemasaran meliputi semua biaya dalam rangka

menyelenggarakan kegiatan pemasaran, yaitu :

Biaya untuk memperoleh atau menimbulkan pesanan

Biaya untuk memenuhi atau melayani pesanan

c) Biaya administrasi

Biaya administrasi dan umum adalah semua biaya yang terjadi dan

berhubungan dengan fungsi adminitrasi dan umum, meliputi biaya

dalam rangka penentuan kebijaksanaan, perencanaan, pengarahan, dan

pengawasan terhadap kegiatan perusahaan secara keseluruhan.

3. Laba pada Perbankan Syariah

Laba dalam akutansi secara operasional didefinisikan sebagai

perbedaan antara pendapatan yang direalisasi dari transaksi yang terjadi

selama satu periode dengan biaya yang berkaitan dengan pendapatan

tersebut. (www.wikipedia.org)

Laba merupakan ringkasan hasil aktivitas kegiatan operasi suatu

bank. Untuk menghitung seberapa besar laba yang diperoleh dalam

suatu periode tertentu, bank pada umumnya membuat suatu laporan