PENGENDALIAN PROYEK KONSTRUKSI

DENGAN KONSEP EARNED VALUE

Studi Kasus : Pembangunan Gardu Induk Pasir Pangaraian dan Bangkinang

Diajukan Untuk Melengkapi Syarat Penyelesaian Pendidikan Sarjana Teknik Sipil

Disusun oleh :

FITRI HANDAYANI

11 0424 023

BIDANG STUDI STRUKTUR

DEPARTEMEN TEKNIK SIPIL

FAKULTAS TEKNIK

LEMBAR PENGESAHAN

PENGENDALIAN PROYEK KONSTRUKSI

DENGAN KONSEP EARNED VALUE

Studi Kasus : Pembangunan Gardu Induk Pasir Pangaraian dan Bangkinang

TUGAS AKHIR

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat untuk Menempuh Ujian Sarjana Teknik Sipil NIP. 19560326 198103 1 003 NIP. 19561224 198103 1 002

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini :

Nama : FITRI HANDAYANI

NIM : 11 0424 023

Departemen : Teknik Sipil FT. USU

Dengan ini menyatakan bahwa Tugas Akhir Saya dengan Judul “Pengendalian

Proyek Konstruksi Dengan Konsep Earned Value Studi Kasus : Pembangunan

Gardu Induk Pasir Pangaraian dan Bangkinang” bebas plagiat.

Apabila di kemudian hari terbukti terhadap plagiat dalam Tugas Akhir saya tersebut,

maka saya bersedia menerima sanksi sesuai ketentuan peraturan

perundang-undangan.

Demikian pernyataan ini saya perbuat untuk dipergunakan sebagaimana mestinya.

Medan, 21 April 2014

Penulis

ABSTRAK

Pengendalian proyek yang berskala besar dan cukup kompleks harus ditangani secara sistematis, terbuka dan komunikatif. Salah satu metode pengendalian kinerja proyek yang digunakan adalah dengan cara Earned Value Methode, yang dapat memberikan informasi mengenai posisi kemajuan proyek dalam jangka waktu tertentu serta dapat memperkirakan progres proyek pada periode selanjutnya, yaitu dalam hal biaya dan waktu penyelesain proyek. Analisis data dilakukan dengan menerapakan 3 indikator Earned Value yaitu BCWS (Budgeted Cost of Work Scheduled), BCWP (Budgeted Cost of Work Performed), dan ACWP (Actual Cost Work Performed). Metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif, penelitian yang menggambarkan kondisi proyek tertentu dengan analisis data-data yang ada. Adapun tahapan dalam mengolah data, yang pertama adalah menentukan nilai-nilai planned value, earned value, actual cost, cost performance indeks, schedule performance indeks dan estimate at completion. Dari hasil analisis data dan perhitungan diketahui bahwa, kinerja pelaksanaan proyek dari segi waktu mengalami keterlambatan yang ditunjukkan dengan nilai SPI < dari 1 yaitu 0,64. Sedangkan dari segi biaya menunjukkan bahwa biaya pelaksanaan lebih kecil daripada rencana anggaran yang dibuktikan dari nilai CPI > 1 yaitu 1,15.

Kata Kunci : Pengendalian Proyek, Earned Value Methode, BCWS, BCWP, ACWP

KATA PENGANTAR

Puji dan syukur kepada ALLAH SWT, yang telah memberikan rahmat dan

hidayah_Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini yang

merupakan syarat utama yang harus dipenuhi untuk memperoleh gelar sarjana

Teknik dari Universitas Sumatera Utara dengan judul ” Pengendalian Proyek

Konstruksi Dengan Konsep Earned Value Studi Kasus : Pembangunan Gardu

Induk Pasir Pangaraian dan Bangkinang

Penulis menyadari bahwa selesainya tugas akhir ini tidak terlepas dari

bimbingan, dukungan dan bantuan dari semua pihak baik moril maupun materil.

Untuk itu, pada kesempatan ini penulis ingin menyampaikan rasa hormat dan terima

kasih yang setulusnya kepada :

1. Bapak Prof. Dr. Ing. Johannes Tarigan, selaku Ketua Departemen Teknik Sipil

Universitas Sumatera Utara.

2. Bapak Ir. Syahrizal, MT selaku Sekretaris Departemen Teknik Sipil Universitas

Sumatera Utara sekaligus pembimbing yang telah banyak meluangkan waktu,

tenaga dan pikiran dalam memberikan bimbingan yang tiada hentinya kepada

penulis dalam menyelesaikan Tugas Akhir ini.

3. Bapak Ir. Zulkarnain A. Muis, M.Eng.Sc selaku koordinator Ekstensi Teknik

Sipil Universitas Sumatera Utara.

4. Bapak/Ibu Dosen Staf Pengajar dan Pegawai Jurusan Teknik Sipil Universitas

Sumatera Utara, Terimakasih kepada kak Lince, bang Zul, bang Amin, kak Dina,

kak Dewi.

5. Kedua Orang Tua saya tercinta (ayahanda alm. Syamsidarno dan ibunda Sri

Hartati ) yang selalu memberi dukungan dan kasih sayangnya dan juga doa yang

Wiwik Sartika, Amd abang Romi Elfiradani, SE yang saya sayangi beserta

keponakan tercinta Elzio Syam Pradipta beserta keluarga besar Harun dan

Rusmin yang selalu memberi dukungan kepada saya moril dan materil terima

kasih saya ucapkan kepada kalian atas dorongan dan doanya.

6. Teman sekaligus sahabat tebaik uwan Leo Furqan, ST terimakasih untuk

kesabarannya yang luar biasa mendampingi, menemani, dan mengayomi penulis

dalam menyelesaikan tugas akhir ini. I am grateful for having you.

7. PT. OGY KARYA PRATAMA yang sudah memberikan kesempatan kepada

penulis dalam melakukan penelitian pada proyeknya, dan membantu dalam

penyediaan data-data yang diperlukan dalam penulisan tugas akhir ini.

8. Semua teman-teman Ekstensi angkatan 2011, yang selalu menemani disaat susah

dan senang terkhusus untuk Ica dan muti sahabat sekaligus keluarga teman

berjuang bersama dari mulai di Politeknik dan menginjaakkan kaki di USU

sampai sekarang dan semoga seterusnya. Untuk Annisa, Cikay, Delima, Dewi,

Dila keluarga baru yang saya dapatkan di Medan terimakasih untuk doa dan

dukungannya. Untuk Novan, Filemon, Ivan, Aidyl, Jusak, dan juga teman -

teman yang yang lain yang tidak dapat saya sebutkan satu persatu, terima kasih

untuk kekompakannya.

9. Semua pihak yang tidak dapat disebutkan satu-persatu yang telah membantu

penulis baik secara langsung maupun tidak langsung dalam menyelesaikan tugas

akhir ini.

Penulis menyadari sepenuhnya bahwa tugas akhir ini masih jauh dari

untuk itu penulis mengharapkan kritik dan saran agar penulis dapat meningkatkan

kemampuan menulis pada masa akan datang.

Akhir kata, semoga tugas akhir ini dapat bermanfaat dan memberikan

sumbangan pengetahuan bagi yang membacanya.

Medan, April 2014

FITRI HANDAYANI

DAFTAR ISI

1.2 Perumusan Masalah Penilitian ... I-3

1.3 Tujuan Penelitian ... I-3

1.4 Manfaat Penelitian ... I-3

1.5 Ruang Lingkup Penelitian ... I-4

2.4 Bentuk-bentuk Metode Pengendalian Proyek ...

2.4.1 Bar Chart / Diagram Batang ...

2.4.2 Kurva S ...

2.4.3 Critical Path Methode (CPM) ...

2.4.4 Precedence Diagram Methode (PDM) ...

2.4.5 Program Evalution Review Technique (PERT) ...

2.4.6 Metode Nilai Hasil (Earned Value) ...

BAB III METODE PENELITIAN

3.1 Metode Penelitian ...

3.2 Tahapan Penelitian ...

3.3 Tahapan Pengolahan Data ...

3.4 Diagram Alir Penelitian ...

BAB IV ANALISA DAN PEMBAHASAN

4.1 Gambaran Umum Proyek...

4.2 Analisa Data ...

4.3 Pembahasan ...

BAB V KESIMPULAN

5.1 Kesimpulan ...

5.2 Saran ...

DAFTAR PUSTAKA... viii

DAFTAR TABEL

Tabel 2.1 Analisis Varian Terpadu ...

DAFTAR GAMBAR

Gambar 2.1 Siklus Pengendalian Dalam Proyek Konstruksi (Sumber : Ervianto

Wulfram) ...

Gambar 2.2 Diagram Batang ...

Gambar 2.3 Kurva S ...

Gambar 2.4 Jaringan CPM ...

Gambar 2.5 Jaringan PDM ...

Gambar 2.6 Jaringan PERT ...

Gambar 2.7 Perbandingan Manajemen Biaya Tradisional Dengan Konsep

Earned Value (Sumber : Biemo W. Dkk, 2006) ...

Gambar 2.8 Grafik Kurva S Earned Value (Sumber : Biemo W. Dkk, 2006) ...

Gambar 2.9 Grafik Kombinasi CV dan SV (Sumber : Abrar Husen, 2008) ...

DAFTAR LAMPIRAN

Lampiran 1 Perhitungan BCWS ...x

Lampiran 2 Perhitungan BCWP ...xii

Lampiran 3 Perhitungan ACWP ...xiv

Lampiran 4 Perhitungan SV dan CV ...xvi

Lampiran 5 Perhitungan SPI dan CPI...xviii

Lampiran 6 Perhitungan ETC dan EAC ...xx

Lampiran 7 Grafik Kurva S dari Hasil Perhitungan ...xxi

ABSTRAK

Pengendalian proyek yang berskala besar dan cukup kompleks harus ditangani secara sistematis, terbuka dan komunikatif. Salah satu metode pengendalian kinerja proyek yang digunakan adalah dengan cara Earned Value Methode, yang dapat memberikan informasi mengenai posisi kemajuan proyek dalam jangka waktu tertentu serta dapat memperkirakan progres proyek pada periode selanjutnya, yaitu dalam hal biaya dan waktu penyelesain proyek. Analisis data dilakukan dengan menerapakan 3 indikator Earned Value yaitu BCWS (Budgeted Cost of Work Scheduled), BCWP (Budgeted Cost of Work Performed), dan ACWP (Actual Cost Work Performed). Metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif, penelitian yang menggambarkan kondisi proyek tertentu dengan analisis data-data yang ada. Adapun tahapan dalam mengolah data, yang pertama adalah menentukan nilai-nilai planned value, earned value, actual cost, cost performance indeks, schedule performance indeks dan estimate at completion. Dari hasil analisis data dan perhitungan diketahui bahwa, kinerja pelaksanaan proyek dari segi waktu mengalami keterlambatan yang ditunjukkan dengan nilai SPI < dari 1 yaitu 0,64. Sedangkan dari segi biaya menunjukkan bahwa biaya pelaksanaan lebih kecil daripada rencana anggaran yang dibuktikan dari nilai CPI > 1 yaitu 1,15.

Kata Kunci : Pengendalian Proyek, Earned Value Methode, BCWS, BCWP, ACWP

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Pada era globalisasi seperti saat sekarang ini, persaingan antar pelaku dibidang

konstruksi berkembang dengan sangat cepat. Masing-masing berusaha untuk

menghasilkan suatu proyek konstruksi yang memiliki kualitas terbaik dengan tetap

memperhitungkan keuntungan akhir dari sebuah proyek konstruksi.

Pada prakteknya suatu proyek mempunyai keterbatasan akan sumber daya, baik

berupa manusia, material, biaya ataupun alat. Untuk itu diperlukan pengelolaan

sumber daya mulai dari fase awal hingga fase penyelesaian proyek. Dengan

meningkatnya tingkat kompleksitas proyek dan semakin langkanya sumber daya,

maka dibutuhkan juga peningkatan sistem pengelolaan proyek yang baik dan

terintegrasi (Ahuja et al.,1994).

Kemajuan dalam kegiatan konstruksi pada beberapa aspek memerlukan

manajemen atau pengelolaan yang dituntut memiliki kinerja, kecermatan,

keekonomisan, keterpaduan, kecepatan, ketepatan, ketelitian serta kemampuan yang

tinggi dalam rangka memperoleh hasil akhir yang sesuai harapan. Manajemen

sebagai ilmu mengelola suatu kegiatan yang skalanya dapat bersifat kecil atau

bahkan sangat besar, mempunyai ukuran tersendiri terhadap hasil akhir. Dengan

menerapkan prinsip-prinsip dasar manajemen yang sama oleh individu atau

organisasi yang berbeda, hasil akhir proses manajemen dapat berbeda satu sama lain.

Ini dikarenakan adanya perbedaan budaya, pengalaman, lingkungan, kondisi sosial,

tingkat ekonomi, karakter sumber daya manusia serta kemampuan untuk menguasai

Sasaran dan tujuan proyek seperti optimasi kinerja biaya, mutu, waktu dan

keselamatan kerja harus memiliki format standar dan kriteria sebagai alat ukur, agar

dapat mengindikasikan pencapaian kinerja proyek. Alat ukur yang digunakan dapat

berupa jadwal, kuantitas pekerjaan, standar mutu/spesifikasi pekerjaan, serta standar

keselamatan dan kesehatan kerja, yang untuk selanjutnya diproses dalam suatu

sistem informasi. Sistem informasi ini mengolah data-data yang kemudian

menghasilkan informasi penting untuk pengambilan keputusan.

Pengendalian proyek yang berskala besar dan cukup kompleks harus ditangani

secara sistematis, terbuka dan komunikatif. Salah satu metode pengendalian kinerja

proyek yang digunakan adalah dengan cara Earned Value Methode, yang dapat

memberikan informasi mengenai posisi kemajuan proyek dalam jangka waktu

tertentu serta dapat memperkirakan progres proyek pada periode selanjutnya, yaitu

dalam hal biaya dan waktu penyelesain proyek. Sehingga hasil dari evaluasi kinerja

proyek ini dapat digunakan sebagai early warning. Jika terdapat inefisiensi dalam

penyelesaian proyek sehingga dapat dilakukan kebijakan-kebijakan manajemen dan

perubahan metode pelaksanaan agar pembengkakan biaya dalam keterlanjutan

penyelesaian proyek dapat dicegah.

Dengan menggunakan indikator pada metode nilai hasil, metode ini dapat

dikembangkan untuk membuat perkiraan atau proyeksi keadaaan masa depan proyek,

misalnya dapatkah proyek diselesaikan dengan dana sisa yang ada, berapa besar

perkiraan biaya untuk menyelesaikan proyek, atau berapa besar proyeksi

keterlambatan pada akhir proyek bila kondisi masih seperti saat pelaporan.

Proyek Pembangunan Gardu Induk Pasir Pangaraian dan Bangkinang yang

sedang berjalan dengan biaya sebesar Rp.50.689.145.000,00 yang bersumber dari

menurut rencana pelaksanaan proyek semestinya sudah mencapai bobot 99,25%

sehingga dengan demikian terjadi keterlambatan sebesar 20,41%. Metode nilai hasil

disini digunakan untuk melihat bagaimana kinerja pelaksanaan proyek yang sedang

berlangsung dari segi biaya maupun waktu.

1.2 PERUMUSAN MASALAH PENELITIAN

Dalam penelitian ini, akan dianalisa bagaimana kinerja proyek Pembangunan

Gardu Induk Pasir Pangaraian dan Bangkinang dengan metode nilai hasil atau

Earned Value, dengan menerapakan 3 indikator Earned Value yaitu BCWS

(Budgeted Cost of Work Scheduled), BCWP (Budgeted Cost of Work Performed),

dan ACWP (Actual Cost Work Performed).

1.3 TUJUAN

Untuk mengetahui kinerja proyek Pembangunan Gardu Induk Pasir

Pangaraian dan Bangkinang apakah pelaksanaannya telah dilakukan dengan

optimal.

1.4 MANFAAT

1. Memberikan manfaat praktis, yaitu mampu memberikan gambaran umum

serta masukan kepada pihak pelaksana serta pihak-pihak yang terkait dalam

melakukan pengendalian dalam pelaksanaan proyek konstruksi.

2. Memberikan pemahaman tentang suatu metode pengendalian alternatife yang

bisa digunakan untuk memantau dan mengendalikan pelaksanaan proyek

konstruksi serta analisa tingkat kemajuannya.

1.5 RUANG LINGKUP PENELITIAN

1. Kemajuan dan kinerja pelaksanaan suatu proyek dengan kosep nilai hasil

(Earned Value Concept).

2. Membuat analisa terhadap proyek dengan menggunakan 3 indikator konsep

nilai hasil sebagai berikut :

BCWS (Budgeted Cost Of Work Scheduled)

ACWP (Actual Cost Of Work Performed)

BCWP (Budgeted Cost Of Work Performed)

3. Melakukan Analisis Varians Terpadu CV (Cost Varians), dan SV (Scheduled

Varians).

4. Mengetahui efisiensi penggunaan sumber daya dan indeks kinerja. CPI (Cost

Performance Index), dan SPI (Scheduled Performance Index).

5. Analisa prakiraan biaya untuk pekerjaan tersisa ETC (Estimate To

Completion).

6. Analisa jadwal keterlambatan ECD (Estimate Completion Date).

1.6 SISTEMATIKA PENULISAN

BAB I Pendahuluan

Berisi latar belakang, tujuan, manfaat, ruang lingkup permasalahan dan

sistematika penulisan.

BAB II Tinjauan Pustaka

Berisi penjelasan mengenai dasar-dasar teori yang menjadi bahan referensi

penulisan tugas akhir.

BAB III Metode Penelitian

Berisi metode penulisan tugas akhir meliputi kerangka penulisan yang terdiri

dari teori pengumpulan data-data baik primer maupun sekunder yang

BAB IV Analisa Dan Pembahasan

Berisi analisis penulis dan pembahasan mengenai aplikasi konsep nilai hasil,

identifikasi varians dan juga melakukan analisa terhadap prakiraan biaya

untuk pekerjaan tersisa dan analisa jadwal keterlambatan.

BAB V Kesimpulan Dan Saran

Berisi hasil dari analisis dan pembahasan penulis yang berupa suatu

BAB II

TINJAUAN PUSTAKA

2.1 PROYEK

2.1.1 Definisi Proyek

Sebuah proyek merupakan suatu usaha atau aktivitas yang kompleks,

mempunyai objektif yang spesifik yang harus diselesaikan, terdefinisi dengan jelas

waktu awal dan akhirnya, mempunyai batas dana, menggunakan sumber daya

(manusia, uang, peralatan, dsb), serta multifungsional dimana anggota proyek bisa

berasal dari departemen yang berbeda. Sebuah proyek juga dapat diartikan sebagai

upaya atau aktivitas yang diorganisasikan untuk mencapai tujuan, sasaran dan

harapan-harapan penting dengan menggunakan anggaran dana serta sumber daya

yang tersedia, yang harus diselesaikan dalam jangka waktu tertentu.

Selain itu, proyek didefinisikan sebagai sebuah rangkaian aktivitas unik yang

saling terkait untuk mencapai suatu hasil tertentu dan dilakukan dalam periode waktu

tertentu (Chase et.al., 1998). Menurut Project Management Body of Knowledge

(PMBOK) Guide, sebuah proyek memiliki beberapa karakteristik penting yang

terkandung didalamnya yaitu : sementara (temporary), unik, dan progressive

elaboration, selalu berkembang, dan berlanjut hingga proyek berakhir.

Karakteristik ini yang membedakan proyek dengan aktivitas rutin operasional.

Aktivitas rutin operasional cenderung bersifat terus menerus dan berulang-ulang

sedangan proyek bersifat temporer dan unik. Dari segi tujuan, proyek akan berhenti

jika tujuan telah tercapai, sedangkan aktivitas operasional akan terus menyesuaikan

Selain itu proyek selalu melibatkan ilmu pengetahuan dan teknologi.

Senantiasa dibutuhkan pemberdayaan sumber daya yang tersedia, yang

diorganisasikan untuk mencapai tujuan, sasaran, dan harapan penting tertentu.

Aktivitas atau kegiatan-kegiatan pada proyek merupakan sebuah mata rantai, yang

dimulai sejak dituangkannya ide, direncanakan, kemudian dilaksanakan, sampai

benar-benar memberikan hasil yang sesuai dengan perencanaan semula. Hingga pada

akhirnya kita akan dapat melihat bahwa pelaksanaan proyek pada umumnya

merupakan rangkaian mekanisme tugas dan kegiatan yang kompleks, membentuk

saling ketergantungan, dan secara otomatis mengandung permasalahan tersendiri.

2.1.2 Macam-macam Proyek

Menurut pekerjaanya proyek dapat diklasifikasikan antara lain sebagai berikut :

Proyek konstruksi

Proyek ini biasanya berupa pekerjaan membangun atau membuat produk fisik,

misalnya pembangunan jalan, gedung atau jembatan.

Proyek penelitian dan pengembangan

Proyek ini bisa berupa penemuan baru, temuan alat baru, atau penelitian

mengenai ditemukannya bibit unggul untuk suatu tanaman. Proyek ini bisa

muncul dilembaga komersial maupun lembaga pemerintah.

Proyek yang berhubungan dengan manajemen jasa

Proyek ini sering muncul dalam perusahaan maupun instansi pemerintah,

misalnya perancangan struktur organisasi atau pembuatan sistem informasi

manajemen.

Manajemen proyek adalah suatu proses merencanakan, mengorganisasikan,

mengarahkan, dan mengontrol sumber daya perusahaan dengan sasaran jangka

pendek untuk mencapai goal dan objective yang spesifik. Manajemen proyek

didesain untuk mengatur dan mengontrol sumber daya perusahaan sesuai dengna

aktivitas yang terkait, efisiensi waktu, efisiensi biaya, dan performa yang baik. Hal

ini memerlukan pengelolaan yang baik dan terarah karena sutau proyek memiliki

keterbatasan agar tujuan akhir dari suatu proyek dapat tercapai. Yang perlu dikelola

dalam area manajemen proyek mencakup biaya, mutu, waktu, kesehatan dan

keselamatan kerja, sumber daya lingkungan, risiko dan sistem informasi.

2.2.1 Tahapan Umum Manajemen Proyek

Adapun kesuksesan sebuah proyek dapat teridentifikasi bila tercapai objective

-nya antara lain :

1. Perencanaan (Planning)

Untuk mencapai tujuan, sebuah proyek perlu suatu perencanaan yang

matang, yaitu dengan meletakkan dasar tujuan dan sasaran dari suatu

proyek sekaligus menyiapkan segala program teknis dan administrasi agar

dapat diimplementasikan. Hal ini dilakukan agar memenuhi persyaratan

spesifikasi yang ditentukan dalam batasan waktu, mutu, biaya, dana

keselamatan kerja. Perencanaan proyek dilakukan melalui study kelayakan,

rekayasa nilai, dan perencanaan area manajemen proyek (biaya, waku,

mutu, kesehatan dan keselamatan kerja, sumber daya lingkungan, risiko

dan sistem informasi).

2. Pengaturan/Penjadwalan (Organizing)

Tahapan ini merupakan implementasi dari perencanaan terkait dengan

sumber daya (biaya, tenaga kerja, peralatan, material), durasi dan progres

waktu untuk menyelesaikan proyek. Penjadwalan proyek seiring dengan

perkembangan proyek dan berbagai permasalahannya. Proses monitoring

dan updating harus selalu dilakukan untuk mendapatkan penjadwalan yang

realistis agar sesuai dengan tujuan proyek. Ada beberapa metode untuk

mengelola penjadwalan proyek, mencakup : kurva S, barchart, penjadwalan

linear (diagram vektor), network planning, serta waktu dan durasi,

kegiatan. Bila terjadi penyimpangan terhadap rencana semula maka

dilakukan evaluasi dan tindakan koreksi agar proyek tetap berada di jalur

yang diinginkan.

3. Pengendalian/Pengawasan (Controlling)

Pengendalian akan mempengaruhi hasil akhir suatu proyek. Tujuan utama

adalah meminimalisasi segala penyimpangan yang dapat terjadi selama

berlangsungnya proyek. Tujuan dari pengendalian proyek yaitu optimasi

kinerja biaya, waktu, mutu, dan keselamatan kerja sehingga dapat menjadi

kriteria sebagai tolak ukur. Kegiatan yang dilakukan dalam proses

pengendalian yaitu berupa pengawasan, pemeriksaan, maupun koreksi yang

dilakukan selama proses implementasi.

2.2.2. Manajemen Waktu

Manajemen waktu pada suatu proyek (Project Time Management)

memasukkan semua proses yang dibutuhkan dalam upaya untuk memastikan waktu

penyelesaian proyek (PMI 2000). Ada lima proses utama dalam manajemen waktu

proyek, yaitu:

1. Pendefinisian Aktivitas. Merupakan proses identifikasi semua aktivitas spesifik

proyek (project deliveriables). Dalam proses ini dihasilkan pengelompokkan

semua aktivitas yang menjadi ruang lingkup proyek dari level tertinggi hingga

level yang terkecil atau disebut Work Breakdown Structure (WBS).

2. Urutan Aktivitas. Proses pengurutan aktivitas melibatkan identifikasi dan

dokumentasi dari hubungan logis yang interaktif. Masing-masing aktivitas

harus diurutkan secara akurat untuk mendukung pengembangan jadwal

sehingga diperoleh jadwal yang realisitis. Dalam proses ini dapat digunakan

alat bantu komputer untuk mempermudah pelaksanaan atau dilakukan secara

manual. Teknik secara manual masih efektif untuk proyek yang berskala kecil

atau di awal tahap proyek yang berskala besar, yaitu bila tidak diperlukan

pendetailan yang rinci.

3. Estimasi Durasi Aktivitas. Estimasi durasi aktivitas adalah proses pengambilan

informasi yang berkaitan dengan lingkup proyek dan sumber daya yang

diperlukan yang kemudian dilanjutkan dengan perhitungan estimasi durasi atas

semua aktivitas yang dibutuhkan dalam proyek yang digunakan sebagai input

dalam pengembangan jadwal. Tingkat akurasi estimasi durasi sangat

tergantung dari banyaknya informasi yang tersedia.

4. Pengembangan Jadwal. Pengembangan jadwal berarti menentukan kapan suatu

aktivitas dalam proyek akan dimulai dan kapan harus selesai. Pembuatan

jadwal proyek merupakan proses iterasi dari proses input yang melibatkan

estimasi durasi dan biaya hingga penentuan jadwal proyek.

5. Pengendalian Jadwal. Pengendalian jadwal merupakan proses untuk

memastikan apakah kinerja yang dilakukan sudah sesuai dengan alokasi waktu

yang sudah direncanakan. Hal yang perlu diperhatikan dalam pengendalian

a. Pengaruh dari faktor-faktor yang menyebabkan perubahan jadwal dan

memastikan perubahan yang terjadi disetujui.

b. Menentukan perubahan dari jadwal.

c. Melakukan tindakan bila pelaksanaan proyek berbeda dari perencanaan

awal proyek.

2.2.3. Manajemen Biaya

Manajemen biaya proyek (project cost management) melibatkan semua proses

yang diperlukan dalam pengelolaan proyek untuk memastikan penyelesaian proyek

sesuai dengan anggaran biaya yang telah disetujui. Hal utama yang sangat

diperhatikan dalam manajemen biaya proyek adalah biaya dari sumber daya yang

diperlukan untuk menyelesaikan proyek, sebagai berikut:

1. Perencanaan Sumber Daya. Perencanaan sumber daya merupakan proses untuk

menentukan sumber daya dalam bentuk fisik (manusia, peralatan, material) dan

jumlahnya yang diperlukan untuk melaksanakan aktivitas proyek. Proses ini

sangat berkaitan erat dengan proses estimasi biaya.

2. Estimasi Biaya. Estimasi biaya adalah proses untuk memperkirakan biaya dari

sumber daya yang dibutuhkan untuk menyelesaikan proyek. Bila proyek

dilaksanakan melalui sebuah kontrak, perlu dibedakan antara perkiraan biaya

dengan nilai kontrak. Estimasi biaya melibatkan perhitungan kuantitatif dari

biaya-biaya yang muncul untuk menyelesaikan proyek. Sedangkan nilai

kontrak merupakan keputusan dari segi bisnis di mana perkiraan biaya yang

didapat dari proses estimasi merupakan salah satu pertimbangan dari keputusan

3. Penganggaran Biaya. Penganggaran biaya adalah proses membuat alokasi

biaya untuk masing-masing aktivitas dari keseluruhan biaya yang muncul pada

proses estimasi. Dari proses ini didapatkan cost baseline yang digunakan untuk

menilai kinerja proyek.

4. Pengendalian Biaya. Pengendalian biaya dilakukan untuk mendeteksi apakah

biaya aktual pelaksanaan proyek menyimpang dari rencana atau tidak. Semua

penyebab penyimpangan biaya harus terdokumentasi dengan baik sehingga

langkah-langkah perbaikan dapat dilakukan.

2.3. PENGENDALIAN PROYEK

Sebagai salah satu fungsi dan proses kegiatan dalam manajemen proyek yang

sangat mempengaruhi hasil akhir proyek, pengendalian mempunyai tujuan utama

meminimalisasi segala penyimpangan yang dapat terjadi selama proses

berlangsungnya proyek.

Menurut R.J Mockler (1972) pengendalian didefinisikan sebagai :

“Usaha yang sistematis untuk menentukan standar yang sesuai dengan sasaran

dan tujuan perencanaan, merancang sistem informasi, membandingkan pelaksanaan

dengan standar, menganalisa kemungkinan penyimpangan, kemudian melakukan

tindakan koreksi yang diperlukan agar sumber daya dapat digunakan secara efektif

dan efisien dalam rangka mencapai sasaran dan tujuan.”

Dari definisi diatas dapat disimpulkan bahwa pengendalian membutuhkan

standar tolak ukur sebagai pembanding, alat ukur kinerja, dan tindakan koreksi yang

akan dilakukan bila terjadi penyimpangan. Kegiatan yang dilakukan dalam proses

pengendalian dapat berupa pengawasan, pemeriksaan serta tindakan koreksi, yang

Sasaran dan tujuan proyek seperti optimasi kinerja biaya, mutu, waktu dan

keselamatan kerja harus memiliki format standar dan kriteria sebagai alat ukur, agar

dapat mengindikasikan pencapaian kinerja proyek. Alat ukur yang digunakan dapat

berupa jadwal, kuantitas pekerjaan, standar mutu/spesifikasi pekerjaan, serta standar

keselamatan kerja, yang untuk selanjutnya diproses dalam suatu sistem informasi.

Sistem informasi ini mengolah data-data yang kemudian menghasilkan informasi

penting untuk pengambilan keputusan.

Bila hasil informasi mengindikasikan terdapat penyimpangan terhadap standar

yang telah ditentukan, tindakan selanjutnya adalah melakukan koreksi, seperti

mengubah metode pelaksanaan, mengeluarkan biaya untuk menambah tenaga kerja,

peralatan dan material serta perbaikan penjadwalan, perbaikan mutu pekerjaan yang

disesuaikan dengan standar dan kebutuhan sesungguhnya.

2.3.1.Proses Pengendalian

Proses pengendalian berjalan sepanjang daur hidup proyek guna mewujudkan

performa yang baik dalam setiap tahap. Perencanaan dibuat sebagai bahan acuan

bagi pelaksana pekerjaan. Bahan acuan tersebut selanjutnya akan menjadi standar

pelaksanaan pada proyek yang bersangkutan, meliputi spesifikasi teknik, jadwal dan

anggaran.

Pemantauan harus dilakukan selama masa pelaksanaan proyek untuk

mengetahui prestasi dan kemajuan yang telah dicapai. Informasi hasil pemantauan ini

berguna sebagai bahan evaluasi performa yang telah dicapai pada saat pelaporan.

Evaluasi dilakukan dengan cara membandingkan kemajuan yang dicapai berdasarkan

hasil pemantauan dengan standar yang telah dibuat berdasarkan perencanaan.

Hasil evaluasi berguna untuk pengambilan tindakan yang akurat terhadap

evaluasi ini pula tindak lanjut pelaksanaan pekerjaan dapat diputuskan dengan tepat

dengna melakukan koreksi terhadap performa yang telah dicapai. Proses diatas

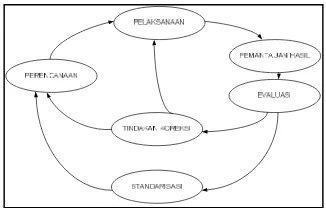

diperlihatkan secara skematis pada gambar 2.1.

Sepanjang daur hidup proyek hanya sekitar 20% kegiatan manajemen berupa

perencanaan, selebihnya adalah kegiatan pengendalian. Perencanaan sebagian besar

dilakukan sebelum proyek dilaksanakan. Begitu proyek dimulai, fungsi manajemen

didominasi oleh kegiatan pengendalian.

Gambar 2.1. Siklus pengendalian dalam proyek konstruksi.

(Sumber : Ervianto Wulfram)

2.3.2. Fungsi Pengendalian

Pelaksanaan pengendalian melalui pemantauan berarti melakukan observasi

serta pengujian pada interval tertentu untuk memeriksa baik kinerja produk maupun

dampak sampingan yang tidak diharapkan. Oleh karena itu, fungsi pengendalian dan

pengawasan menjadi hal yang penting didalam proses rekayasa ataupun

eksperimentasi pada umumnya.

Setiap operasi pekerjaan selalu diawali dengan membuat rencana. Selama

berlangsungnya pelaksanaan pekerjaan harus diberikan perhatian secukupnya dalam

mengukur hasil-hasil yang dicapai untuk dibandingkan dengan rencana semula. Pada

pengendalian, dan hal tersebut bukanlah merupakan akhir dari kegiatan karena proses

berlangsung berulang-ulang membentuk siklus.

Di dalam pekerjaan konstruksi, daur proses pengendalian tersebut dapat

diterapkan pada banyak bidang pekerjaan. Sebagai contoh adalah dalam

hubungannya dengan pengendalian laju kemajuan pelaksanaan konstruksi

dilapangan. Sebelum memulai pelaksanaan, pada awal kontrak telah disepakati suatu

rencana kerja atau program pelaksanaan. Selama berlangsungnya pelaksanaan

pekerjaan dilakukan pengukuran untuk memeriksa kemajuannya dibandingkan

terhadap kesepakatan rencana kerja. Apabila dijumpai adanya

penyimpangan-penyimpangan perlu disisipkannya fungsi pengendalian dengan cara menerapkan

sumber daya tambahan, atau upaya-upaya lain yang menjamin agar pekerjaan

meningkat serta membawa pekerjaan balik ke garis rencananya. Apabila tidak

memungkinkan untuk mempertahankan pekerjaan tetap pada garis rencana semula

mungkin diperlukan revisi rencana kerja, yang untuk selanjutnya digunakan sebagai

dasar pembandingan kemajuan pekerjaan pada saat berikutnya.

Pengendalian melalui fungsi pengawasan berupa pengamatan yang lebih

cermat lagi, dimana objeknya bukan saja mengenai keluaran-keluaran akan tetapi

ditekankan pada proses pengerjaanya. Dengan demikian objek pengawasan lebih

mengarah kepada pemenuhan persyaratan minimal segenap sumber daya yang

dikerahkan agar proses pengerjaanya secara teknis dapat berlangsung baik.

Dalam praktek konstruksi, masih sering didapati bahwa pengawasan

dimengerti dan dilakukan sebatas hanya sebagai observasi terhadap kualitas hasil

akhir suatu pekerjaan. Cara pandang demikian dapat menjadi penghambat dalam

merupakan bagian dari sistem pengendalian, ditujukan untuk memantau

berlangsungnya suatu proses sistem rekayasa.

2.4. BENTUK-BENTUK METODE PENGENDALIAN PROYEK

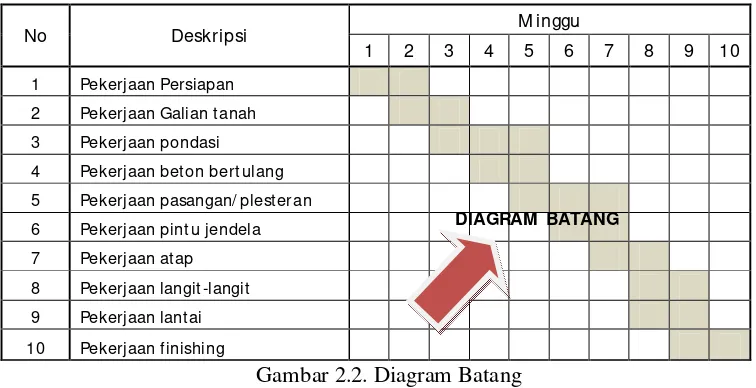

2.4.1. Bar Chart / Diagram Batang

Rencana kerja yang paling sering dan banyak digunakan adalah Bar Chart

(Diagram Batang) atau juga bisa disebut Gant Chart. Bar Chat digunakan secara luas

dalam proyek konstruksi karena sederhana, mudah pembuatannya, dan mudah

dimengerti oleh pemakainya.

Bar chart adalah sekumpulan daftar kegiatan yang disusun dalam kolom arah

vertikal, sedangkan kolom arah horizontal menunjukkan skala waktu. Saat mulai dan

akhir dari sebuah kegiatan dapat terlihat dengan jelas sedangkan durasi kegiatan

digambarkan oleh panjangnya diagram batang.

No Deskripsi M inggu

Proses penyusunan diagram batang dilakukan dengan langkah-langkah berikut

ini :

Daftar item pekerjaan, yang berisi seluruh jenis kegiatan pekerjaan yang ada

dalam rencanan pelaksanaan pembangunan.

Urutan pekerjaan, dari daftar item kegiatan itu disusun urutan pelaksanaan

pekerjaan berdasarkan prioritas item kegiatan yang akan dilaksanakan lebih

dahulu dan item kegiatan yang akan dilaksanakan kemudian, tanpa

mengesampingkan kemungkinan pelaksanaan pekerjaan secara bersamaan.

Waktu pelaksanaan pekerjaan, adalah jangka waktu pelaksanaan dari seluruh

kegiatan yang dihitung dari permulaan kegiatan sampai dengan seluruh

kegiatan berakhir. Waktu pelaksanaan pekerjaan diperoleh dari penjumlahan

waktu untuk menyelesaikan setiap item kegiatan.

2.4.2. Kurva S

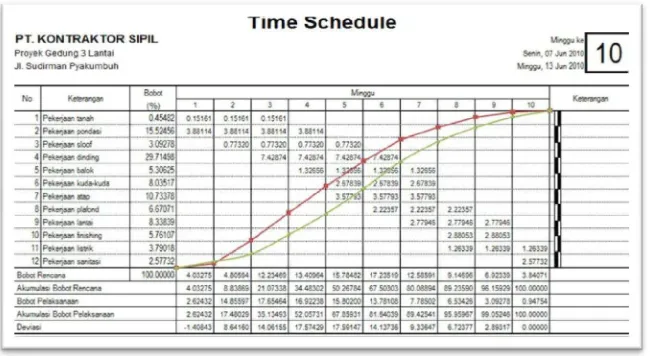

Kurva-S atau S-Curve merupakan bentuk grafik hubungan antara waktu

pelaksanaan proyek dengan nilai akumulasi progres pelaksanaan proyek (dalam %

bobot), mulai dari awal hingga proyek selesai.

Kurva-S secara sederhana terdiri atas dua grafik, yaitu grafik yang merupakan

rencana dan grafik yang merupakan realisasi pelaksanaan. Perbandingan kurva S

rencana dengan kurva S pelaksanaan memungkinkan dapat diketahuinya kemajuan

pelaksanaan proyek apakah sesuai, lambat, ataupun lebih dari yang direncanakan.

Adapun fungsi kurva S adalah sebagai berikut :

Menentukan waktu penyelesaian proyek dan bagian proyek.

Melihat besarnya biaya pelaksanaan proyek.

Gambar 2.3. Kurva S

2.4.3. Critical Path Methode (CPM)

Metode CPM adalah metode yang digunakan untuk merencanakan dan

mengendalikan proyek, yang merupakan sistem yang paling banyak digunakan

diantara semua sistem lain yang memakai prinsip pembentukan jaringan.

CPM dapat memperkirakan waktu yang dibutuhkan untuk melaksanakan setiap

kegiatan dan dapat menentukan prioritas kegiatan yang harus mendapat perhatian

pengawasan yang cermat. Metode CPM lebih terkenal dengan istilah lintasan kritis,

yang memungkinkan terbentuknya suatu jalur atau lintasan yang memerlukan

perhatian khusus (kritis). Tujuan lintasan kritis adalah untuk mengetahui dengan

cepat kegiatan-kegiatan yang tingkat kepekaannya tinggi terhadap keterlambatan

pelaksanaan.

Dalam sistem CPM ditentukan dua buah perkiraan waktu dan biaya untuk

setiap aktivitas yang terdapat dalam jaringan. Kedua perkiraan ini adalah perkiraan

normal dan perkiraan cepat. Perkiraan waktu normal merupakan perkiraan waktu

yang paling mungkin. Biaya normal merupakan biaya yang diperlukan untuk

menyelesaikan proyek dengan waktu normal. Perkiraan waktu cepat adalah waktu

dalam usaha untuk mempersingkat waktu bagi proyek tersebut. Jadi biaya

mempercepat adalah biaya yang dibutuhkan untuk melaksanakan sautu pekerjaan

yang dipercepat selesainya.

Untuk membuat jaringan kerja, harus diketahui dahulu semua kegiatan yang

terjadi pada suatu proyek, waktu (durasi) setiap kegiatan, dan ketergantungan antar

kegiatan (kegiatan pendahulu / predecessors) dan kegiatan pengikut / successors).

Setiap kegiatan harus diketahui kegiatan pendahulu serta kegiatan pengikutnya. Pada

CPM, metode yang dipakai adalah Activity on Arrow (AOA) dimana kegiatan dan

durasi diletakkan pada tanda panah.

Elemen-elemen CPM :

a. Anak panah (arrow) : kegiatan (activity) atau job

Anak panah menunjukkan hubungan antara kegiatan, dan juga dicantumkan

durasi.

Sebuah anak panah mewakili satu kegiatan.

Awal busur panah dinyatakan sebagai permulaan kegiatan dan mata panah

sebagai akhir kegiatan.

Terdapat tiga jenis anak panah :

Dimana :

i,j = Nomor peristiwa

X = Nama kegiatan

EET = Earliest Event Time (Saat Paling Awal Kegiatan)

LET = Latest Event Time (Saat Paling Lambat Kegiatan)

Y = Durasi kegiatan

ES = Earliest Start Time (Saat paling cepat untuk mulai kegiatan)

EF = Earliest Finish Time (Saat paling cepat untuk akhir kegiatan)

LS = Latest Start Time (Saat paling lambat untuk mulai kegiatan)

LF = Latest Finish Time (Saat paling lambat untuk akhir kegiatan)

Prosedur Perhitungan

a. Hitungan Maju

Perhitungan maju digunakan untuk menghitung nilai EET (Earliest Even Time)

dan mengidentifikasi jalur kritis.

EET j = (EET i + D ij) max

b. Hitungan Mundur

Perhitungan mundur dimaksudkan untuk mengetahui waktu atau tanggal paling

akhir dapat memulai dan mengakhiri masing-masing kegiatan, tanpa menunda

kurun waktu penyelesaian proyek secara keseluruhan, yang telah dihasilkan

dari hitungan maju. Perhitungan mundur ini digunakan untuk menghitung LET

(Latest Event Time).

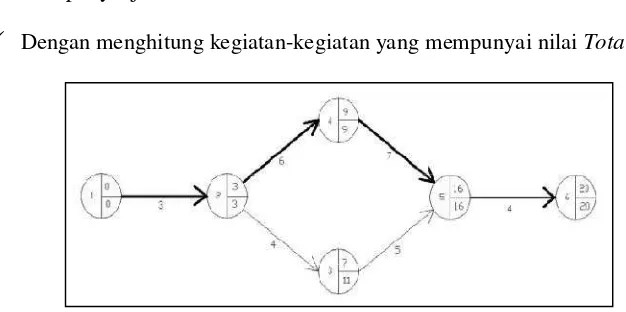

Lintasan Kritis dan Float

Lintasan kritis adalah lintasan sepanjang diagram jaring yang mempunyai

waktu terpanjang (durasi proyek) dan merupakan lintasan yang melalui

kegiatan-kegiatan yang tidak mempunyai float (waktu jeda). Untuk menentukan lintasan kritis

dari jaringan kerja dapat dilakukan dengan dua cara yaitu :

Lintasan kritis adalah lintasan yang melalui kegiatan-kegiatan yang

mempunyai jumlah durasi terbesar.

Dengan menghitung kegiatan-kegiatan yang mempunyai nilai Total Float = 0

Gambar 2.4. Jaringan CPM

Float adalah batas toleransi keterlambatan suatu kegiatan yang dapat

dimanfaatkan untuk optimasi waktu dan alokasi sumber daya. Ada tiga macam jenis

Float, yaitu :

a. Total Float (TF) : jumlah waktu yang diperkenankan suatu kegiatan boleh

ditunda, tanpa mempengaruhi jadwal penyelesaian proyek secara keseluruhan.

TF = LET(j) – EET(i) – D(i-j)

b. Free Float (FF) : sejumlah waktu dimana penyelesaian kegiatan tersebut dapat

ditunda tanpa mempengaruhi waktu mulai paling awal dari kegiatan berikutnya

ataupun semua peristiwa yang lain pada jaringan kerja.

Apabila nilai FF = 0, hal ini berarti bahwa kegiatan tersebut tidak boleh

ditunda pelaksanaannya karena apabila ditunda akan menyebabkan

keterlambatan pada kegiatan berikutnya.

c. Interferent Float (IF) : suatu kegiatan yang boleh digeser atau dijadwalkan dan

merupakan selisih dari Total Float (TF) dengan Free Float (FF), serta

sedikitpun tidak sampai mempengaruhi penyelesaian proyek secara

keseluruhan.

IF = TF - FF

2.4.4. Precedence Diagram Method (PDM)

PDM adalah jaringan kerja berbentuk segi empat, sedangkan anak panahnya

hanya sebagai petunjuk kegiatan-kegiatan yang bersangkutan. Dengan demikian,

dummy pada PDM tidak diperlukan. Pada PDM sebuah kegiatan dapat dikerjakan

tanpa menunggu kegiatan pendahulunya selesai 100%. Hal tersebut dapat dilakukan

dengan cara tumpang tindih (overlapping). Cara tersebut dapat mempercepat waktu

selesainya pelaksanaan proyek.

Pada PDM, metode yang digunakan adalah Activity on Node (AON) dimana

tanda panah hanya menyatakan keterkaitan antara kegiatan. Kegiatan dari peristiwa

pada PDM ditulis dalam bentuk node yang berbentuk kotak segi empat. Definisi

kegiatan dan peristiwa, sama seperti CPM.

Pada PDM juga dikenal adanya konstrain. Satu konstrain hanya dapat

menghubungkan dua node, karena setiap node memiliki dua ujung yaitu ujung awal

atau mulai (S) dan ujung akhir atau selesai (F).

Ada empat macam konstrain yaitu :

a. Akhir ke Awal / Finish to Start (FS)

c. Akhir ke Akhir / Finish to Finish (FF)

d. Awal ke Akhir / Start to Finish (SF)

Dimana :

a. Akhir ke awal (FS) : menjelaskan hubungan antara mulainya suatu kegiatan

dengan selesainya kegiatan terdahulu. Dirumuskan sebagai FS(i-j) = a yang

berarti kegiatan (j) mulai a hari, setelah kegiatan yang mendahuluinya (i) selesai.

b. Awal ke Awal (SS) : menjelaskan hubungan antara mulainya suatu kegiatan

dengan mulainya kegiatan terdahulu. Dimana SS (i-j) = b yang berarti suatu

kegiatan (j) mulai setelah b hari kegiatan terdahulu (i) mulai.

c. Akhir ke Akhir (FF) : menjelaskan hubungan antara selesainya suatu kegiatan

dengan selesainya kegiatan terdahulu. Atau FF (i-j) = c yang berarti suatu

kegiatan (j) selesai setelah c hari kegiatan terdahulu (i) selesai.

d. Awal ke Akhir (SF) : menjelaskan hubungan antara selesainya kegiatan dengan

mulainya kegiatan terdahulu. Dituliskan dengan SF (i-j) = d, yang berarti suatu

Prosedur Perhitungan

a. Kegiatan Splitable

Adalah suatu kegiatan yang mempunyai total float sehingga dapat dihentikan

sementara dan kemudian dilanjutkan kembali beberapa saat kemudian.

b. Kegiatan Non-Splitable

Adalah suatu kegiatan yang tidak mempunyai total float sehingga tidak

diijinkan untuk berhenti di tengah pelaksanaannya.

Gambar 2.5. Jaringan PDM

PERT merupakan singkatan dari program Evaluation and Review Technique

atau teknik menilai dan meninjau kembali program. Teknik ini dikembangkan oleh

Navy Special Projects Office (Biro proyek-proyek khusus angkaatan laut Amerika

Serikat) dalam kerjasama dengan Booz, Allen and Hamilton, suatu perusahaan

konsultansi manajemen.

Teknik PERT adalah suatu metode yang bertujuan untuk sebanyak mungkin

mengurangi adanya penundaan, maupun gangguan dan konflik produksi;

mengkoordinasikan dan mensinkronisasikan berbagai bagian sebagai suatu

keseluruhan pekerjaan; dan mempercepat penyelesaian proyek. Teknik ini

memungkinkan dihasilkannya suatu pekerjaan yang terkendali dan teratur. PERT

merupakan metode untuk menentukan jadwal dan anggaran dari sumber-sumber,

sehingga suatu pekerjaan yang sudah ditentukan lebih dahulu dapat diselesaikan

tepat pada waktunya. PERT merupakan suatu fasilitas komunikasi dalam hal bahwa

PERT dapat melaporkan kepada manajer, perkembangan yang terjadi, baik yang

bersifat menguntungkan maupun tidak, dan PERT dapat menjaga agar para manajer

mengetahui dan mendapat keterangan secara teratur.

Metode PERT dapat digunakan untuk memperkirakan durasi suatu proyek dan

memungkinkan melakukan komputasi nilai probabilitas dari sebuah kegiatan atau

proyek secara keseluruhan.

Dalam metode PERT diketahui tiga buah estimasi durasi setiap kegiatan, ketiga

durasi tersebut adalah :

1. Optimistic estimate (tO) adalah durasi yang dibutuhkan untuk menyelesaikan

suatu kegiatan jika segala sesuatunya berjalan dengan baik. Dapat digambarkan

disini jika seseorang melakukan suatu kegiatan berulang sebanyak 100 kali,

2. Pessimistic estimate (tp) adalah durasi yang dibutuhkan untuk menyelesaikan

suatu kegiatan jika segala sesuatunya dalam kondisi buruk / tidak mendukung.

3. Most likely estimate (tm) adalah durasi yang dibutuhkan untuk menyelesaikan

suatu kegitan diantara optimistic estimate dan pessimistic estimate atau dikenal

dengan medium duration.

Karena terdapat tiga buah waktu dalam setiap kegiatannya, maka diperlukan

komputasi untuk mendapatkan durasi efektif dari setiap kegiatan (te) selain itu juga

diperlukan nilai standar deviasi (d), varian kegiatan (v), varian kejadian (V) dan

deviasi kejadian (D). Formula yang digunakan adalah sebagai berikut :

Durasi efektif ; t = ( t + 4. tm + tp) / 6

2.4.6. Metode Nilai Hasil (Earned Value)

Sejalan dengan perkembangan tingkat kompleksitas proyek yang semakin

besar, seringkali terjadi keterlambatan penyelesaian proyek dan pembengkakan

biaya. Sistem pengelolaan yang digunakan biasanya memisahkan antara sistem

akuntansi untuk biaya dan sistem jadwal proyek konstruksi. Dari sistem akuntansi

biaya dapat dihasilkan laporan kinerja dan prediksi biaya proyek, sedangkan dari

sistem jadwal dihasilkan laporan status penyelesaian proyek. Informasi pengelolaan

proyek dari kedua sistem tersebut saling melengkapi, namun dapat menghasilkan

informasi yang berbeda mengenai status proyek. Dengan demikian, dibutuhkan suatu

sistem yang mampu mengintegrasikan antara informasi waktu dan biaya (Crean dan

Adamczyk 1982). Untuk kepentingan tersebut, konsep earned value dapat digunakan

sebagai alat ukur kinerja yang mengintegrasikan antara aspek biaya dan aspek waktu.

Penggunaan konsep earned value di Amerika Serikat dimulai pada akhir abad

20 di industri manufaktur. Pada tahun 1960-an Departemen Pertahanan Amerika

Serikat mulai mengembangkan konsep ini (Abba, 2000). Ada 35 kriteria yang

disebut Cost/Schedule System Criteria (C/SCSC). Namun, C/scsc lebih

dipertimbangkan sebagai alat pengendalian finansial yang memerlukan keahlian

analitis yang kuat dalam menggunakannya. Pada tahun 1995 hingga 1998 Earned

Value Management (EVM) ditransfer untuk kepentingan industri menjadi suatu

standar pengelolaan proyek (ANSI/EIA 748-A). Semenjak itu EVM tidak hanya

digunakan oleh Departemen of Defence, namun juga digunakan oleh kalangan

industri lainnya seperti NASA dan United Status Departemen of Energy. Tinjauan

EVM juga dimasukkan dalam PMBOK Guide (R) First Edition pada tahun 1987 dan

edisi-edisi berikutnya. Usaha untuk menyederhanakan EVM mencapai titik

momentumnya pada tahun 2000, yaitu ketika beberapa pemerintah Negara bagian di

Amerika Serikat mengharuskan penggunaan EVM untuk semua proyek pemerintah.

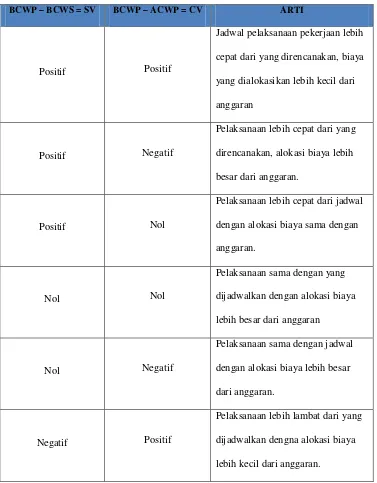

Flemming dan koppelman (1994) menjelaskan konsep Earned Value

dibandingkan manajemen biaya tradisional. Seperti dijelaskan pada gambar 2.7.a

yang sederhana antara biaya aktual dengan biaya rencana. Dengan manajemen biaya

tradisional, status kinerja tidak dapat diketahui. Pada Gambar 2.7.bdapat diketahui

bahwa biaya aktual memang lebih rendah, namun kenyataan bahwa biaya aktual

yang lebih rendah dari rencana ini tidak dapat menunjukkan bahwa kinerja yang

telah dilakukan telah sesuai dengan target rencana. Dimensi yang ketiga ini adalah

besarnya pekerjaan secara fisik yang telah diselesaikan atau disebut earned value /

percent complete. Dengan adanya dimensi ketiga ini, seorang manajer proyek akan

dapat lebih memahami seberapa besar kinerja yang dihasilkan dari sejumlah biaya

yang telah dikeluarkan (Gambar 2.7.b).

Gambar 2.7. Perbandingan manajemen biaya tradisional dengan konsep Earned Value (Sumber : Biemo W.dkk 2006)

Ada tiga elemen dasar yang menjadi acuan dalam menganalisa kinerja dari proyek

berdasarkan konsep earned value. Ketiga elemen tersebut adalah:

Budgeted Cost for Work Scheduled (BCWS) merupakan anggaran biaya yang

dialokasikan berdasarkan rencana kerja yang telah disusun terhadap waktu.

BCWS dihitung dari akumulasi anggaran biaya yang direncanakan untuk

pekerjaan dalam periode waktu tertentu. BCWS pada akhir poyek

(penyelesaian 100 %) disebut Budget at Completion (BAC). BCWS juga

merefleksikan penyerapan biaya rencana secara kumulatif untuk setiap

paket-paket pekerjaan berdasarkan urutannya sesuai jadwal yang direncanakan.

Actual Cost for Work Performed (ACWP) adalah representasi dari

keseluruhan pengeluaran yang dikeluarkan untuk menyelesaikan pekerjaan

dalam periode tertentu. ACWP dapat berupa kumulatif hingga periode

perhitungan kinerja atau jumlah biaya pengeluaran dalam periode waktu

tertentu.

Budgeted Cost for Work Performed (BCWP) adalah nilai yang diterima dari

penyelesaian pekerjaan selama periode waktu tertentu. BCWP inilah yang

disebut earned value. BCWP ini dihitung berdasarkan akumulasi dari

pekerjaan-pekerjaan yang telah diselesaikan. Ada beberapa cara untuk

menghitung BCWP diantaranya adalah: Fixed formula, Milestone weights,

Milestone weights with percent complete, Unit complete, Percent complete,

Level of effort.

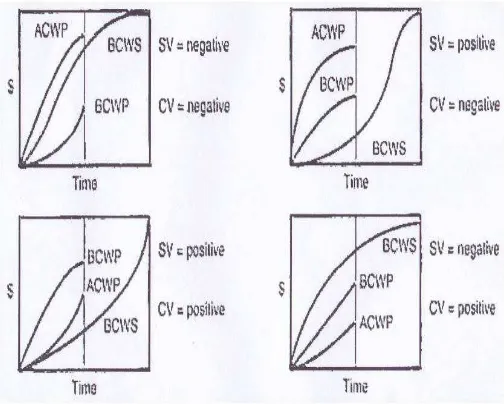

Penggunaan konsep earned value dalam penilaian kinerja proyek dijelaskan

melalui Gambar 2.8. Beberapa istilah yang terkait dengan penilaian ini adalah Cost

Variance, Schedule Variance, Cost Performance Index, Schedule Performance

Index, Estimate at Completion, dan Variance at Completion.

Cost Variance (CV)

Cost variance merupakan selisih antara nilai yang diperoleh setelah

menyelesaikan paket-paket pekerjaan dengan biaya aktual yang terjadi selama

pelaksanaan proyek. Cost variance positif menunjukkan bahwa nilai paket-paket

pekerjaan yang diperoleh lebih besar dibandingkan dengan biaya yang

dikeluarkan untuk mengerjakan paket-paket pekerjaan tersebut. sebaliknya nilai

negatif menunjukkan bahwa nilai paket-paket pekerjaan yang diselesaikan lebih

rendah dibandingkan dengan biaya yang sudah dikeluarkan.

CV = ACWP - BCWP... (1)

Schedule Variance (SV)

Schedule variance digunakan untuk menghitung penyimpangan antara BCWS

dengan BCWP. Nilai positif menunjukkan bahwa paket-paket pekerjaan proyek

yang terlaksana lebih banyak dibanding rencana. Sebaliknya nilai negatif

menunjukkan kinerja pekerjaan yang buruk karena paket-paket pekerjaan yang

terlaksana lebih sedikit dari jadwal yang direncanakan.

SV = BCWS - BCWP... ... (2)

Cost Performance Index (CPI)

Faktor efisiensi biaya yang telah dikeluarkan dapat diperlihatkan dengan

membandingkan nilai pekerjaan yang secara fisik telah diselesaikan (BCWP)

dengan biaya yang telah dikeluarkan dalam periode yang sama (ACWP).

CPI = ... (3)

Nilai CPI ini menunjukkan bobot nilai yang diperoleh (relatif terhadap nilai

proyek keseluruhan) terhadap biaya yang dikeluarkan. CPI kurang dari 1

lebih besar dibandingkan dengan nilai yang didapat (BCWP) atau dengan kata

lain terjadi pemborosan.

Schedule Performance Index (SPI)

Faktor efisiensi kinerja dalam menyelesaikan pekerjaan dapat diperlihatkan oleh

perbandingan antara nilai pekerjaan yang secara fisik telah diselesaikan (BCWP)

dengan rencana pengeluaran biaya yang dikeluarkan berdasar rencana pekerjaan

(BCWS).

SPI = ... (4)

Nilai SPI menunjukkan seberapa besar pekerjaan yang mampu diselesaikan

(relatif terhadap proyek keseluruhan) terhadap satuan pekerjaan yang

direncanakan. Nilai SPI kurang dari 1 menunjukkan bahwa kinerja pekerjaan

tidak sesuai dengan yang diharapkan karena tidak mampu mencapai target

pekerjaan yang sudah direncanakan.

Prediksi Biaya Penyelesaian Akhir Proyek/Estimate at Completion (EAC)

Pentingnya menghitung CPI dan SPI adalah untuk memprediksi secara statistik

biaya yang dibutuhkan untuk menyelesaikan proyek. Ada banyak metode dalam

memprediksi biaya penyelesaian proyek (EAC). Namun perhitungan EAC dengan

SPI dan CPI lebih mudah dan cepat penggunaannya.

EAC = ACWP + ( )

... (5)

Perhitungan EAC merupakan penjumlahan biaya aktual yang sudah dikeluarkan

dan sisa biaya yang akan dibutuhkan untuk menyelesaikan proyek. Sisa biaya

yang akan dibutuhkan diprediksi secara statistik dengan memperhitungkan

efektifitas penggunaan biaya (CPI) dan kinerja pekerjaan terhadap rencana (SPI).

penyelesaian proyek (BAC) dengan biaya penyelesaian proyek berdasarkan

kinerja pekerjaan yang telah dicapai (EAC) atau yang disebut variance at

completion (VAC).

VAC = EAC - BAC... (6)

Indikator CPI dan SPI lebih sering digunakan untuk penilaian kinerja proyek

dibanding SV dan CV. Nilai CPI dan SPI merupakan bobot nilai yang tidak

memiliki dimensi sehingga dapat dilakukan perbandingan antara kinerja proyek

satu dengan lainnya. Selain itu nilai SPI dan CPI memberikan perbandingan relatif

terhadap BCWS atau Performance Measurement Baseline (PMB) yang menjadi

Berikut adalah grafik kombinasi SV dan CV pada beberapa kondisi yang berbeda.

Gambar 2.9. Grafik Kombinasi CV (Cost Variance) dan SV (Schedule Variance) (Sumber :

BAB III

METODE PENELITIAN

3.1. METODE PENELITIAN

Suatu penelitian adalah suatu investigasi atau pencarian secara ilmiah,

terorganisir, sistematis, objektif, didukung oleh data terhadap suatu masalah tertentu

yang dilaksanakan dengan maksud menemukan jawaban terhadap masalah tersebut

(Sukaria Sinulingga, 2011).

Metode penelitian adalah langkah-langkah atau cara-cara penelitian suatu

masalah, kasus, gejala atau fenomena dengan jalan ilmiah untuk menghasilkan

jawaban yang rasional terhadap suatu masalah.

Metode yang digunakan dalam penelitian ini adalah deskriptif kuantitatif,

penelitian yang menggambarkan kondisi proyek tertentu dengan analisis data-data

yang ada. Analisis data menggunakan metode analitis. Analitis berarti data yang

sudah ada diolah sedemikian rupa sehingga menghasilkan hasil akhir yang dapat

disimpulkan. Konsep Nilai Hasil (Earned Value Analysis) mengkaji kecenderungan

varian jadwal dan varian biaya pada suatu periode waktu selama proyek belangsung.

3.2. TAHAPAN PENELITIAN

Dalam metode penelitian ini langkah pertama yang dilakukan adalah

melakukan studi literatur yaitu dokumentasi terhadap review yang komprehensif

terhadap hasil kerja yang dimuat dalam literatur baik yang dipublikasi atau tidak

dipublikasi. Bentuk literatur yang dimaksud adalah buku-buku ilmu pengetahuan,

jurnal ilmiah, skripsi sarjana, dan lain-lain. Setelah itu dilakukan pengumpulan data

Data primer merupakan data yang dikumpulkan dengan melakukan studi

lapangan. Data primer didapat melalui survei lapangan dan wawancara kepada

project manager, pekerja dan pihak-pihak yang terkait dalam proyek.

Data sekunder yaitu berupa hasil laporan kemajuan fisik proyek

Pembangunan Gardu Induk Pasir Pangaraian dan Bangkinang, RAB,

time schedule, surat perjanjian kerja (kontrak kerja), laporan harian dan

mingguan dari pihak pelaksana pekerjaan.

Setelah data-data yang dibutuhkan terkumpul, kemudian dilakukan evaluasi

dan analisis data untuk mendapatkan kesimpulan yang akurat yang selanjutnya

dilakukan penyusunan laporan penelitian.

3.3. TAHAPAN PENGOLAHAN DATA

Adapun beberapa tahapan dalam mengolah data yaitu :

1. Menghitung indikator Planned Value atau BCWS adalah bobot rencana

per-bulan dikalikan dengan budget at completion (Nilai Kontrak). Perhitungan

Anggaran menurut Jadwal (Planned Value) didapat dengan merencanakan

seluruh aktifitas proyek berdasarkan metode konstruksi yang terpilih atau juga

dapat ditentukan dengan metode kurva-S. Planned value sama dengan bobot

rencana dikalikan dengan nilai kontrak.

2. Menghitung indikator Earned Value atau BCWP adalah bobot yang telah

tercapai per-bulan dikalikan dengan biaya proyek (budget at completion).

Earned value sama dengan bobot realisasi dikalikan dengan nilai kontrak.

Dimana bobot realisasi diatas didapat dari laporan mingguan progress

3. Menghitung indikator Actual Cost atau ACWP, untuk mendapatkan actual cost

dapat menggunakan hasil analisa harga satuan pekerjaan per-item pekerjaan

maupun data kontrak dengan sub-kontraktor untuk item-item pekerjaan yang

disub-kontrakkan. Actual cost = seluruh biaya per-item pekerjaan tertentu yang

dikeluarkan untuk menyelesaikan item pekerjaan tersebut. Actual cost dapat

ditentukan dengan melakukan perhitungan analisa harga satuan pekerjaan

termasuk sewa, alat, bahan/material dan upah.

4. Menentukan nilai varian biaya (CV) dan varian waktu (SV).

5. Menentukan Cost Performance Indeks (CPI), untuk mendapatkan indikator CPI

yaitu dengan perbandingan antara earned value dan actual cost sesuai dengan

data sebenarnya yang telah diolah sebelumnya.

6. Menentukan Schedule Performance Indeks (SPI), untuk mendapatkan indikator

SPI yaitu dengan perbandingan antara earned value dengan planned value

sesuai dengan yang telah diolah sebelumnya.

7. Menentukan Estimate at Completion (EAC), untuk mendapatkan nilai ini

dengan cara menghitung bobot terisa dan mengalikannya dengan nilai kontrak

atau harga satuan.

3.4. DIAGRAM ALIR PENILITIAN

BAB IV

ANALISA DAN PEMBAHASAN

4.1 GAMBARAN UMUM PROYEK

Pekerjaan : Pembangunan Gardu Induk 150 kV Pasir Pangaraian

(1X30 MVA) dan Bangkinang (Ext)

Kontrak No. : 013.PJ.2011/133/INKITRING SUAR/2011

Tanggal : 16 Desember 2011

Jangka Waktu Penyelesaian: 730 (Tujuh Ratus Tiga Puluh ) Hari Kalender

Direksi Pekerjaan : PT. PLN (Persero) Unit Induk Pembangkit Jaringan

Sumatera I . Jl. Dr. Cipto No.12 Medan Sumatera Utara

Pelaksana : PT. OGY KARYA PRATAMA

Jl. Bandar Purus No. 69, Padang Sumatera Barat

Nilai Kontrak : Rp. 50.689.145.000,00

Sumber dana : APBN (2011/2013)

4.2 ANALISA DATA

Proyek ini memerlukan dana sebesar Rp. 50.689.145.000,00, jumlah itu adalah

jumlah keseluruhan setelah ditambahkan dengan pajak sebesar 10%. Akan tetapi

pada analisa data untuk perhitungan BCWS, BCWP, dan ACWP akan dilakukan

tanpa memperhitungkan penambahan biaya pajak sehingga jumlah dana proyek jika

4.2.1 Menentukan Nilai BCWS

Pada penelitian ini nilai BCWS diperoleh berdasarkan perkalian bobot rencana

dalam jadwal pelaksanaan proyek dengan rencana anggaran biaya. Dimana besarnya

anggaran adalah Rp. 46.084.869.624,15. Dana tersebut adalah total dana pekerjaan

fisik, tanpa penambahan biaya pajak.

BCWS = % Bobot Rencana x Rencana Anggaran

Contoh perhitungan BCWS untuk pekerjaan pengadaan & pemasangan peralatan

elektromekanik 2 line bay :

% Bobot rencana = 15,169 %

Rencana anggaran = Rp. 46.084.869.624,15

BCWS = 15,169% x46.084.869.624,15 = 6.990.083.759,00

Nilai BCWS keseluruhan adalah = Rp. Rp. 46.084.869.624,15 sesuai dengan nilai

kontrak. Perhitungan BCWS untuk keseluruhan item pekerjaan dapat dilihat pada

lampiran 1.

4.2.2 Menentukan Nilai BCWP

BCWP merupakan total biaya pekerjaan fisik tanpa ada penambahan pajak.

BCWP didapat dari bobot aktual terhadap seluruh pekerjaan dikali dengan besarnya

nilai kontrak.

BCWP = % Bobot Actual x Rencana Anggaran

Contoh perhitungan BCWS untuk pekerjaan pengadaan & pemasangan peralatan

elektromekanik 2 line bay :

% Bobot Realisasi Oktober = 12,192 %

BCWP = 12,192%x46.084.869.624,15 = 5.618.874.403,50

Nilai BCWP keseluruhan sampai pelaporan bulan oktober adalah = Rp.

36.328.840.731,03. Perhitungan BCWP untuk keseluruhan item pekerjaan dapat

dilihat pada lampiran 2.

4.2.3 Menentukan Nilai ACWP

ACWP adalah jumlah biaya aktual dari pekerjaan yang telah dilaksanakan.

Biaya ini diperoleh berdasarkan data keuangan dan akuntansi pada perusahaan

pelaksana pada tanggal pelaporan (misalnya akhir bulan), yaitu catatan segala

pengeluaran biaya aktual dari paket-paket pekerjaan termasuk perhitungan overhead

dan lain-lain.

ACWP = Biaya Actual untuk pekerjaan yang

telah dilaksanakan

Contoh perhitungan ACWP untuk pekerjaan pengadaan & pemasangan peralatan

elektromekanik 2 line bay :

% Bobot Realisasi Oktober = 12,192 %

ACWP = 5.065.186.603,76

Nilai ACWP keseluruhan sampai pelaporan bulan oktober adalah = Rp.

32.594.049.014,10. Perhitungan ACWP untuk keseluruhan item pekerjaan dapat

dilihat pada lampiran 3.

4.2.4 Menentukan CV dan SV

Cost variance merupakan selisih antara nilai yang diperoleh setelah

menyelesaikan paket-paket pekerjaan dengan biaya aktual yang terjadi selama

dengan BCWP. Sedangkan Schedule variance digunakan untuk menghitung

penyimpangan antara BCWS dengan BCWP.

SV = BCWP – BCWS

Contoh perhitungan SV untuk pekerjaan pengadaan & pemasangan peralatan

elektromekanik 2 line bay :

BCWS = Rp. 6.990.083.759,00

BCWP = Rp. 5.618.874.403,50

SV = 5.618.874.403,50−6.990.083.759,00 = −1.371.209.355,50

Nilai SV keseluruhan sampai pelaporan bulan oktober adalah = Rp.

-9.756.029.110,13. Perhitungan SV untuk keseluruhan item pekerjaan dapat dilihat

pada lampiran 4.

CV = BCWP – ACWP

Contoh perhitungan SV untuk pekerjaan pengadaan & pemasangan peralatan

elektromekanik 2 line bay :

BCWP = Rp. 5.618.874.403,50

ACWP = Rp. 5.065.186.603,76

CV = 5.618.874.403,50−5.065.186.603,76 = 553.687.800,74

Nilai CV keseluruhan sampai pelaporan bulan oktober adalah = Rp.

3.734.791.716,93. Perhitungan CV untuk keseluruhan item pekerjaan dapat dilihat

pada lampiran 4.

4.2.5 Menghitunga Nilai SPI dan CPI

Schedule Performed Indeks (SPI) menunjukkan efisiensi penyelesaian suatu

pekerjaan yang mana nilainya diperoleh dengan membandingkan nilai planned value

SPI = BCWP BCWS

Contoh perhitungan SPI untuk pekerjaan pengadaan & pemasangan peralatan

elektromekanik 2 line bay :

Perhitungan SPI untuk keseluruhan item pekerjaan dapat dilihat pada lampiran 5.

Sedangkan Cost Performed Indeks (CPI) menunjukkan efisiensi penggunaan

biaya untuk pekerjaan yang sudah diselesaikan, nilai CPI diperoleh dengan

membandingkan nilai BCWP dengan ACWP utuk pekerjaan yang sudah

diselesaikan.

CPI = BCWP ACWP

Contoh perhitungan CPI untuk pekerjaan pengadaan & pemasangan peralatan

elektromekanik 2 line bay :

Perhitungan CPI untuk keseluruhan item pekerjaan dapat dilihat pada lampiran 5.

ETC merupakan prakiraan biaya untuk pekerjaan tersisa, bila kinerja biaya

pada saat pelaporan dianggap tetap seperti pada saat pelaporan, maka perkiraan

biayanya adalah sama besar dengan anggaran pekerjaan tersisa dibagi indeks kinerja

biaya.

ETC = ( BCWS−BCWP) CPI

Contoh perhitungan ETC untuk pekerjaan pengadaan & pemasangan peralatan

elektromekanik 2 line bay :

Nilai ETC keseluruhan untuk pekerjaan terisisa adalah sebesar Rp.

5.778.963.398,40. Perhitungan CPI untuk keseluruhan item pekerjaan dapat dilihat

pada lampiran 6.

Sedangkan EAC merupakan penjumlahan biaya aktual yang sudah dikeluarkan

dan sisa biaya yang akan dibutuhkan untuk menyelesaikan proyek, nilainya diperoleh

dengan menghitung bobot tersisa dan mengalikannya dengan nilai kontrak lalu

menjumlahkannya dengan biaya yang sudah dikeluarkan untuk pekerjaan yang sudah

selesai.

EAC = ACWP + BCWS−BCWP CPI

Contoh perhitungan ETC untuk pekerjaan pengadaan & pemasangan peralatan

elektromekanik 2 line bay :

BCWP = Rp. 5.618.874.403,50

Nilai EAC keseluruhan untuk pekerjaan terisisa dan pekerjaan yang sudah

dilaksanakan adalah sebesar Rp. 38.373.012.412,49. Perhitungan EAC untuk

keseluruhan item pekerjaan dapat dilihat pada lampiran 6.

4.3 PEMBAHASAN

Dengan mengetahui semua data yang dibutuhkan maka kita dapat mengetahui

kondisi akhir dari proyek yang kita evaluasi pada bulan ke-23, yang dilakukan

dengan membandingkan hasil hitungan dan tolak ukur, maka didapatkan kondisi

akhir proyek pembangunan Gardu Induk Pasir Pangaraian dan Bangkinang sebagai

berikut:

4.3.1 Varians Biaya

Dari hasil perhitungan varians terpadu didapat nilai varians biaya dan indeks

produktivitas komulatif pada bulan ke-23 sebesar :

CV = Rp 3.734.791.716,93

CPI = 1,15

Dari hasil komulatif bulan ke-23 terlihat bahwa nilai CV sebesar Rp

3.734.791.716,93 dan CPI = 1,15. Ini menunjukkan bahwa biaya yang dikeluarkan

oleh kontraktor lebih kecil dari anggaran yang tersedia.