ABSTRACT

THE INFLUENCE OF PROFITABILITY AND THREE FACTORS MODEL FAMA & FRENCH ON STOCK RETURN IN THE BANKING SECTOR IN INDONESIAN STOCK

EXCHANGE PERIOD 2008-2011 (PRACTICE MULTIFACTOR MODEL IN INDONESIAN STOCK EXCHANGE)

By

ELIS YULIANTI

For investors, investing in thestock market fraught with risk. Return is a factor that motivate investor to invest and also investor get reward for the courage to risk the investment. There is some analysis to determine the return including by using fundamental analysis such as financial ratios and three factors model by Fama & French.This study aim to determine the influence of probability and three factors model on stock return in the Banking Sector in Indonesian Stock Exchange period 2008-2011 with practice multifactor model in Indonesian Stock Exchange.

Population which is theobject of this research are listed banking companies in Indonesian Stock Exchange period 2008-2011. The sample used in this study were 26 banks taken by purposive sampling. Analysis technique used are multiple regression, t-statistic test, and f-statistic test.

ABSTRAK

PENGARUH PROFITABILITAS DAN MODEL TIGA FAKTOR FAMA & FRENCH TERHADAP RETURN SAHAM SEKTOR PERBANKAN DI BURSA EFEK INDONESIA

TAHUN 2008-2011 (PENERAPAN MODEL MULTIFAKTOR DI BURSA EFEK INDONESIA)

Oleh

ELIS YULIANTI

Bagi Investor, melakukan investasi di pasar modal penuh dengan risiko. Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Terdapat beberapa analisis untuk menentukan return antara lain dengan menggunakan analisis fundamental seperti rasio-rasio keuangan dan model tiga faktor yang dikemukakan oleh Fama & French. Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan model tiga faktor terhadap return saham sektor perbankan yang terdaftar di BEI tahun 2008-2011 dengan menerapkan model multifaktor di BEI.

Populasi yang menjadi objek dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI tahun 2008-2011. Sampel yang digunakan dalam penelitian ini adalah 26 bank yang diambil secara purposive sampling.Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi liniear berganda, uji Fdan uji t.

Berdasarkan hasil analisis yang telah dilakukan mengenai pengaruh ROA, NIM, beta (Rm-Rf), size (SMB) dan book to market ratio (HML) terhadap return saham sektor

perbankan di BEI tahun 2008-2011, dengan menggunakan α=10 % menunjukkan bahwa secara bersama-sama (simultan) variabel ROA, NIM, beta (Rm-Rf), size (SMB) dan book to market ratio (HML) berpengaruh signifikan terhadap return saham. Sedangkan secara parsial menujukkan bahwa variabel ROA berpengaruh negatif dan tidak signifikan terhadap return saham, variabel NIM berpengaruh positif dan signifikan terhadap return saham, variabel HML, (Rm-Rf) dan SMB berpengaruh negatif dan signifikan terhadap return saham. Kemampuan prediksi kelima variabel tersebut terhadap return saham sebesar 20,8%. Hasil penelitian ini menunjukkan bahwa investor saham pada sektor perbankan pada tahun 2008-2011 lebih mempertimbangkan faktor NIM, beta pasar, size dan book to market ratio dalam memprediksi return saham.

PENGARUH PROFITABILITAS DAN MODEL TIGA FAKTOR FAMA & FRENCH TERHADAP RETURN SAHAM SEKTOR PERBANKAN DI

BURSA EFEK INDONESIA TAHUN 2008-2011 (Penerapan Model Multifaktor di Bursa Efek Indonesia)

(Skripsi)

Oleh ELIS YULIANTI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ABSTRACT

THE INFLUENCE OF PROFITABILITY AND THREE FACTORS MODEL FAMA & FRENCH ON STOCK RETURN IN THE BANKING SECTOR IN

INDONESIAN STOCK EXCHANGE PERIOD 2008-2011 (PRACTICE MULTIFACTOR MODEL IN INDONESIAN STOCK EXCHANGE)

By

ELIS YULIANTI

For investors, investing in thestock market fraught with risk. Return is a factor that motivate investor to invest and also investor get reward for the courage to risk the investment. There is some analysis to determine the return including by using fundamental analysis such as financial ratios and three factors model by Fama & French.This study aim to determine the influence of probability and three factors model on stock return in the Banking Sector in Indonesian Stock Exchange period 2008-2011 with practice multifactor model in Indonesian Stock Exchange.

Population which is theobject of this research are listed banking

companies in Indonesian Stock Exchange period 2008-2011. The sample used in this study were 26 banks taken by purposive sampling. Analysis technique used are multiple regression, t-statistic test, and f-statistic test.

Based on the results of the analysis about the influence Return On Asset (ROA), Net Interest Margin (NIM), Beta Market (Rm-Rf), Size (SMB), and Book To Market Ratio (HML) on Stock Return in the Banking Sector in Indonesian Stock Exchange period 2008-2011, with significance level α=10 % showed that simultaneously variables ROA, NIM, Beta (Rm-Rf), Size (SMB), Book To Market Ratio (HML) significant effect on stock return. While partially variable ROA is not significant and negative effect on stock return,variable NIM positive and significant effect on stock return, variable HML, (Rm-Rf) and SMB negative and significant effect on stock return. The predictive capability of the five

ABSTRAK

PENGARUH PROFITABILITAS DAN MODEL TIGA FAKTOR FAMA & FRENCH TERHADAP RETURN SAHAM SEKTOR PERBANKAN DI BURSA

EFEK INDONESIA TAHUN 2008-2011 (PENERAPAN MODEL MULTIFAKTOR DI BURSA EFEK INDONESIA)

Oleh

ELIS YULIANTI

Bagi Investor, melakukan investasi di pasar modal penuh dengan risiko. Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas

investasi yang dilakukannya. Terdapat beberapa analisis untuk menentukan return antara lain dengan menggunakan analisis fundamental seperti rasio-rasio

keuangan dan model tiga faktor yang dikemukakan oleh Fama & French.

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan model tiga faktor terhadap return saham sektor perbankan yang terdaftar di BEI tahun 2008-2011 dengan menerapkan model multifaktor di BEI.

Populasi yang menjadi objek dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI tahun 2008-2011. Sampel yang digunakan dalam penelitian ini adalah 26 bank yang diambil secara purposive sampling.Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi liniear berganda, uji Fdan uji t.

pasar, size dan book to market ratio dalam memprediksi return saham.

PENGARUH PROFITABILITAS DAN MODEL TIGA FAKTOR FAMA & FRENCH TERHADAP RETURN SAHAM SEKTOR PERBANKAN DI

BURSA EFEK INDONESIA TAHUN 2008-2011 (Penerapan Model Multifaktor di Bursa Efek Indonesia)

Oleh

ELIS YULIANTI

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi Dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Judul Skripsi :PENGARUH PROFITABILITAS DAN MODEL TIGA FAKTOR FAMA & FRENCH TERHADAP RETURN SAHAM SEKTOR PERBANKAN DI BURSA EFEK INDONESIA TAHUN 2008-2011 (Penerapan Model Multifaktor di Bursa Efek Indonesia)

Nama Mahasiswa :Elis Yulianti

NPM :0911011017

Program Studi :Manajemen

Fakultas :Ekonomi Dan Bisnis

MENYETUJUI 1. Komisi Pembimbing

Hi. M. Syatibi Ch, S.E. Prakarsa Panji Negara, S.E.,M.E.

NIP 19510203 198103 1 002 NIP 19740501 200801 1 007

2. Ketua Jurusan Manajemen

MENGESAHKAN

1. Tim Penguji

Ketua : Hi. M. Syatibi Ch, S.E. __________

Sekretaris : Prakarsa Panji Negara, S.E.,M.E. __________

Penguji

Bukan Pembimbing : Iban Sofyan, S.E.,M.M. __________

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Satria Bangsawan, S.E., M.Si. NIP 196109041987031011

RIWAYAT HIDUP

Penulis dilahirkan di Kotagajah, Lampung Tengah pada tanggal 10 Juli 1991,

sebagai anak pertama dari tiga bersaudara, dari Bapak Sugianto dan Ibu Dede

Nopianti.

Pendidikan Taman Kanak-kanak (TK) Pertiwi Punggur, Lampung Tengah

diselesaikan tahun 1997, Sekolah Dasar (SD) diselesaikan di SDN 6 Kotagajah,

Lampung Tengah pada tahun 2003, Sekolah Lanjutan Tingkat Pertama (SLTP) di

SLTPN 2 Kotagajah pada tahun 2006, dan Sekolah Menengah Atas (SMA) di

SMAN 1 Kotagajah pada tahun 2009.Tahun 2009, penulis terdaftar sebagai

PERSEMBAHAN

MOTTO

All is well.

Dengan nama Allah yang maha pengasih lagi maha penyayang Segalanya akan mudah, karena ada Allah

PERNYATAAN SKRIPSI MAHASISWA

Yang bertanda tangan di bawah ini:

Nama : Elis Yulianti

Nomor Pokok Mahasiswa : 0911011017

Jurusan : Manajemen

Dengan ini menyatakan bahwa penelitian ini adalah hasil pekerjaan saya sendiri,

dan dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain

yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian

kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari

penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau

tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya

ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Bandar Lampung, Januari 2013 Yang menyatakan

SANWACANA

Puji syukur penulis ucapkan kehadirat Allah SWT, karena atas rahmat dan

hidayah-Nya skripsi ini dapat diselesaikan.

Skripsi dengan judul “Pengaruh Profitabilitas Dan Model Tiga Faktor Fama &

French Terhadap Return Saham Sektor Perbankan Di Bursa Efek Indonesia Tahun

2008-2011 (Penerapan Model Multifaktor Di Bursa Efek Indonesia)” adalah salah

satu syarat untuk memperoleh gelar sarjana Ekonomi Di Universitas Lampung.

Dalam Kesempatanini penulis mengucapkan terima kasih kepada:

1. Prof. Satria Bangsawan, S.E., M.Si., selaku Dekan FEB Universitas Lampung;

2. Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen FEB Universitas

Lampung;

3. Hi. M.Syatibi Ch, S.E., selaku Pembimbing I yang telah memberikan

bimbingan dan motivasi hingga skripsi ini dapat selesai;

4. Prakarsa Panji Negara, S.E, M.E., selaku Pembimbing II yang telah

memberikan bimbingan dan motivasi hingga skripsi ini dapat selesai;

5. Kurniati Bahusin, S.E., selaku Pembimbing Akademik yang memberikan

bimbingan dan motivasi hingga skripsi ini dapat selesai;

berhenti untuk kesuksesan anak-anaknya;

8. Adik- adikku, Hutri Wulandari dan Ibrahim atas kasih sayang, dukungan, dan

semangat yang kalian berikan;

9. Nova Yuliantoro yang selalu memberikan perhatian, semangat dan doa untuk

kesuksesan skripsi ini;

10. Sahabat-sahabatku Lucy, Rizka, Ria, Septi, Cintia yang memberikan

dukungan, doa, saran, nasihat, tawa, tangis;

11. Teman-temanku Lidya, Ratih, Deyla, Lucky, Selvy, Yohanna, Iqbal, Nia

yang membantu proses penyelesaian skripsi dengan membagi pengetahuan;

12. Teman-teman kelas manajemen keuangan ’09, terima kasih atas kebersamaan

kalian.Serta semua pihak yang membantu penulis dalam menyelesaikan

skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat bermanfaat

dan berguna bagi kita semua. Amin.

Bandar Lampung, Januari 2013

Penulis

I. PENDAHULUAN

1.1 Latar Belakang

Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukannya (Tandelilin (2001:47) dalam Ratna Prihantini (2009)). Return yang diharapkan investor dari investasi yang dilakukan merupakan kompensasi atas biaya kesempatan (oportunity cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi.

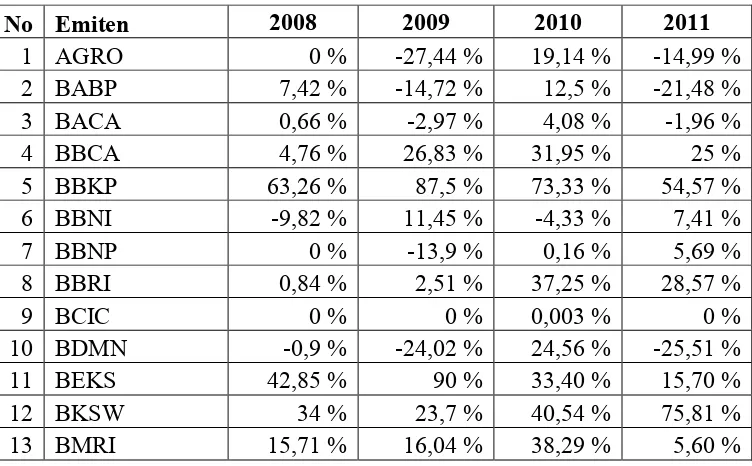

Tabel 1.1 Return Saham Sektor Perbankan Yang Terdaftar di BEI Tahun 2008-2011 (dalam Persentase)

No Emiten 2008 2009 2010 2011

1 AGRO 0 % -27,44 % 19,14 % -14,99 %

2 BABP 7,42 % -14,72 % 12,5 % -21,48 %

3 BACA 0,66 % -2,97 % 4,08 % -1,96 %

4 BBCA 4,76 % 26,83 % 31,95 % 25 %

5 BBKP 63,26 % 87,5 % 73,33 % 54,57 %

6 BBNI -9,82 % 11,45 % -4,33 % 7,41 %

7 BBNP 0 % -13,9 % 0,16 % 5,69 %

8 BBRI 0,84 % 2,51 % 37,25 % 28,57 %

9 BCIC 0 % 0 % 0,003 % 0 %

10 BDMN -0,9 % -24,02 % 24,56 % -25,51 %

11 BEKS 42,85 % 90 % 33,40 % 15,70 %

12 BKSW 34 % 23,7 % 40,54 % 75,81 %

No Emiten 2008 2009 2010 2011

14 BNBA 25,10 % 13,09 % 23,3 % -15,24 %

15 BNGA -29,68 % 12,17 % -20,33 % 46,46 %

16 BNII 29,80 % -10,8 % 8,01% 21,52 %

17 BNLI -5,01 % -13,98 % 48,27 % 18,26 %

18 BSWD 0,001 % 0 % 0,001 % 0 %

19 BVIC -7,82 % 1,07 % 15,94 % -7,05 %

20 INPC 43 % 51,75 % 40,78 % -10,31 5

21 MAYA 3,14 % 0 % -13,43 % 7,52 %

22 MCOR 50 % 49,33 % 33,93 % 25,33 %

23 MEGA 11,11 % 28,63 % 38,03 % 26,34 %

24 NISP -22,22 % 42,86 % 70 % -36,47 %

25 PNBN -14,71 % 31,03 5 50 % -31,58 %

26 SDRA 11,49 % 38,56 % 55,68 % -24,14 %

Rata-Rata 9,73 % 16,10 % 25,43 % 6,73 %

Sumber: Indonesian Capital Market Directory 2008-2011

Tabel 1.2 Perkembangan Return Saham Sektor Perbankan Yang Terdaftar Di BEI Tahun 2008-2011

Tahun Rata-Rata Return Saham Perkembangan (%)

2008 9,73 % 0 %

2009 16,10 % 65,49 %

2010 25,43 % 57,89 %

2011 6,73 % -73,52 %

Sumber: Diolah Berdasarkan ICMD 2008-2011

Tabel 1.1 dan tabel 1.2 meunjukkan bahwa return saham sektor perbankan mengalami fluktuasi dari tahun 2008-2011. Terjadinya krisis ekonomi global tahun 2008 berdampak tidak hanya pada negara maju saja tetapi juga negara berkembang seperti Indonesia. Hal ini terlihat dengan naiknya tingkat suku bunga, turunnnya pendanaan ke perbankan, serta banyaknya bank yang mengalami kredit macet. Hal tersebut mempengaruhi iklim investasi pasar modal dibidang

Menurut Jogiyanto (2003:88), terdapat dua macam analisis untuk menentukan return saham perusahaan yaitu dengan menggunakan analisis fundamental dan

analisis teknikal. Analisis fundamental adalah analisis untuk menghitung nilai intrinsik saham dengan menggunakan data keuangan perusahaan misalnya laba, penjualan, dan lain sebagainya. Sedangkan analisis teknikal adalah analisis untuk yang menggunakan data dari pasar misalnya harga dan volume transaksi saham untuk menentukan nilai dari saham. Informasi yang bersifat fundamental diperoleh dari kondisi intern perusahaan yaitu laporan keuangan.

Sebagai suatu perusahaan bank juga membuat laporan keuangan untuk

menunjukkan informasi dan posisi keuangan yang disajikan untuk pihak-pihak yang berkepentingan. Menurut Ali (2006) bank didefinisikan sebagai lembaga keuangan yang memiliki izin usaha untuk beroperasi sebagai bank, yaitu menerima penempatan dana-dana yang dipercayakan masyarakat kepada bank tersebut, memberikan pinjaman kepada masyarakat dan dunia usaha pada

umumnya, memberi akseptasi atas berbagai bentuk surat utang yang disampaikan pada bank tersebut serta menerbitkan cek.

Governance (GCG), profitabilitas (earnings), dan permodalan (capital). Namun

pada penelitian ini hanya menggunakan aspek profitabilitas (earnings).

Menurut Weston dan Copeland (1995:237), rasio profitabilitas adalah rasio yang dapat digunakan untuk mengukur efektivitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi. Rasio profitabilitas menurut Henry Simamora (2000:528) menyatakan bahwa “Tujuan profitabilitas berkaitan dengan kemampuan perusahaan untuk meraup laba yang memuaskan sehingga pemodal dan pemegang saham akan meneruskan menyediakan modal bagi perusahaan.” Definisi lain Brigham dan Houston (2001:197) menyatakan bahwa profitabilitas adalah hasil bersih dari serangkaian kebijakan dan keputusan. Sedangkan pengertian rasio profitabilitas menurut Husein Umar (2002)

menyatakan bahwa “Rasio profitabilitas digunakan untuk mengukur kemampuan perusahaan untuk mendapatkan laba dari setiap penjualan yang dilakukan.

Penelitian ini juga menggunakan model tiga faktor yang diungkapkan oleh Fama & French pada tahun 1992 yang dikenal dengan Three Factors Model karena penerapan model tiga faktor di Indonesia masih jarang sekali. Dalam model ini dikemukakan bahwa ada tiga faktor utama yang signifikan dalam mempengaruhi return saham. Tiga faktor itu adalah beta CAPM yang mengukur risiko pasar, Size

(ukuran) saham, yang dilihat melalui nilai kapitalisasi pasar saham (jumlah saham yang beredar dikalikan dengan harga saham), book to market ratio adalah rasio yang digunakan untuk menghitung nilai buku saham dibagi dengan nilai pasar saham.

Penelitian faktor-faktor rasio profitabillitas ini berdasarkan pada penelitian-penelitian terdahulu. Pada penelitian-penelitian Ratna Prihantini menyatakan bahwa ROA berpengaruh positif terhadap return saham. Penelitian yang sama yang dilakukan oleh Nini Safitri Azis (2012) juga menunjukkan bahwa ROA berpengaruh positif dan signifikan terhadap return saham. Pada Penelitian yang dilakukan oleh Marviana (2009) dan Fathoni (2010) menunjukkan bahwa NIM berpengaruh terhadap return saham. Penelitian yang sama juga dilakukan oleh Rintistiya Kurniadi (2012) yang menyatakan bahwa NIM berpengaruh positif terhadap return saham.

Hasil Penelitian tentang model tiga faktor terhadap return saham juga

tidak memiliki pengaruh yang signifikan terhadap return saham, sedangkan firm size dan book to market ratio berpengaruh signifikan terhadap return saham. Di

Indonesia, penelitian model tiga faktor dilakukan oleh Bambang Ongki Suryawan (2006) menunjukkan hasil bahwa hanya beta pasar dan firm size yang

berpengaruh signifikan terhadap return saham, sedangkan book to market ratio secara parsial tidak signifikan mempengaruhi return saham.

Berdasarkan model multifaktor terdapat banyak faktor yang mempengaruhi return saham.Oleh karena itu pada penelitian ini penulis ingin menggabungkan antara variabel ROA, NIM dan model tiga faktor terhadap return saham penerapan model multifaktor di Indonesia. Penggabungan ini dimaksudkan untuk

mengetahui bagaimana pengaruh kinerja keuangan yang diukur dengan ROA, NIM dan model tiga faktor terhadap return saham pada perusahaan perbankan yang terdaftar di BEI. Berdasarkan pertimbangan diatas maka penulis tertarik untuk menulis skripsi dengan judul:

“Pengaruh Profitabilitas dan Model Tiga Faktor Fama & French Terhadap Return Saham Sektor Perbankan Di Bursa Efek Indonesia Tahun 2008-2011 (Penerapan Model Multifaktor Di Bursa Efek Indonesia)”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah yang diajukan dalam penelitian ini adalah:

1.3 Batasan Penelitian

Data yang digunakan adalah data indeks harga saham individu tahunan perbankan pada periode tahun 2008-2011, indeks harga saham gabungan tahunan perbankan pada periode 2008-2011 dan data laporan keuangan publikasi bank pada periode 2008-2011.

Pembatasan masalah dalam penelitian ini dibatasi oleh rasio profitabilitas dan model tiga faktor.

1.4 Tujuan dan Manfaat Penelitian

1.4.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

Untuk melihat apakah terdapat pengaruh ROA, NIM, Beta pasar, Size,dan Book To Market Ratio terhadap return saham sektor perbankan di Bursa Efek Indonesia

baik secara simultan maupun parsial.

1.4.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

1. Bagi investor, diharapkan penelitian ini dapat membantu dalam

2. Bagi akademisi, hasil dari penelitian ini diharapkan memberi sumbangan yang berarti bagi studi - studi yang berkaitan dengan analisis kinerja perusahaan dengan menggabungkan rasio profitabilitas seperti ROA dan NIM serta Model Tiga Faktor yaitu Beta pasar, Size, Book To Market Ratio sehingga dapat menganalisis return saham yang diperoleh oleh investor.

1.5 Kerangka Pemikiran

Return on Asset (ROA) merupakan rasio profitabilitas yang dapat mengukur

kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. ROA merupakan perbandingan antara laba setelah pajak dengan aktiva yang dimiliki perusahaan.

Rumusnya: Laba Bersih Setelah Pajak x 100% Total Aktiva

ROA yang positif menunjukkan bahwa dari total aktiva yang dipergunakan untuk beroperasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya apabila ROA negatif menunjukkan bahwa dari total aktiva yang dipergunakan, perusahaan mendapatkan kerugian. Jadi jika suatu perusahaan mempunyai ROA yang tinggi maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan.

Net Interest Margin (NIM) merupakan rasio yang dipergunakan untuk mengukur

dikelola bank sehingga kemungkinan bank tersebut dalam kondisi bermasalah semakin kecil.

Rumusnya : Pendapatan bunga bersih x 100% Rata-rata aktiva produktif

Dalam model tiga faktor yang diungkapkan Fama & French terdapat tiga faktor yang sangat mempengaruhi return saham yaitu Beta, Size, dan Book To Market Ratio.

Beta pasar merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas

atau return portofolio terhadap return pasar. Volatilitas didefinisikan sebagai fluktuasi dari return-return suatu sekuritas atau portofolio dalam suatu waktu tertentu (Jogiyanto, 1998). Jika fluktuasi return-return suatu sekuritas atau portofolio secara statistik mengikuti fluktuasi dari return-return pasar, maka beta dikatakan mengarah pada nilai 1.

Size merupakan ukuran besar kecilnya perusahaan. Dengan kata lain, Firm Size

merupakan market value dari sebuah perusahaan (Banz,1981). Market value atau kapitalisasi pasar diperoleh dari perhitungan harga saham dikalikan jumlah saham yang diterbitkan (outstanding shares). Kapitalisasi pasar mencerminkan nilai kekayaan perusahaan saat ini.

Book To market Ratio merupakan faktor risiko yang harus diperhatikan oleh para

Return Saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu

investasi saham yang dilakukannya. Return saham merupakan hasil investasi yang berupa capital gain yaitu selisih antara harga saham periode saat ini dengan harga saham pada periode sebelumnya.

Berdasarkan penjelasan diatas maka variabel-variabel didalam penelitian ini adalah ROA, NIM dan Model Tiga Faktor (Beta, Size, Book To Market Ratio) sebagai variabel independen (bebas) dan return saham sektor perbankan di Bursa Efek Indonesia sebagai variabel dependen (terikat). Sehingga kerangka pemikiran yang terbentuk adalah:

Gambar 1.1 Kerangka Pemikiran Bank Go Publik

Model Multifaktor

Rasio Rentabilitas Model Tiga Faktor

Beta Size B/M ROA NIM

1.6 Hipotesis

Hipotesis adalah dugaan sementara dari suatu penelitian yang harus diuji kebenarannya. Dari perumusan masalah dan uraian sebelumnya, maka hipotesis yang dikemukakan disini adalah

Ha : Diduga secara simultan dan parsial ROA, NIM, Beta pasar, Size, Book To Market Ratio berpengaruh signifikan terhadap return saham sektor perbankan di

II. LANDASAN TEORI

2.1 Investasi

Dalam manajemen keuangan terdapat tiga keputusan yaitu keputusan investasi,

keputusan pembiayaan dan keputusan dividen. Dari ketiga keputusan tersebut,

keputusan invetasi dianggap paling penting. Seseorang akan mengalokasikan

dananya untuk investasi dengan harapan akan menerima keuntungan di masa yang

akan datang. Investasi adalah komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

keuntungan di masa datang (Tandelilin,2010). Sedangkan menurut Hakim

(2002:30)Investasi merupakan penempatan sejumlah dana pada saat ini dengan

harapan untuk memperoleh keuntungan di masa mendatang. Dari beberapa

pengertian diatas, maka dapat disimpulkan bahwa investasi adalah suatu aktivitas

penempatan modal untuk tujuan memperoleh keuntungan di masa yang akan

datang.

2.2 Model Multi Faktor

Model Multi Faktor (Multi-factors models) yang dikembangkan dengan mengacu

berbagai faktor ekonomi, baik secara langsung maupun tidak langsung,

berpengaruh terhadap return saham. Pada konsep ini, variabel yang

mempengaruhi return saham tidak hanya indeks pasar, tetapi juga berbagai faktor

terkait lainnya. Secara teoritis disebutkan dalam model penilaian kinerja saham

bahwa terdapat kaitan antara perubahan harga saham dengan berbagai faktor yang

mewakili aktivitas ekonomi riil. Jumlah faktor yang berpengaruh adalah lebih dari

satu, dan faktor-faktor yang berpengaruh tersebut perlu dicari melalui penelitian

empiris (Husnan, 2005). Model multi faktor dapat dituliskan dalam persamaan

sebagai berikut (Rita Zulbetti,2010):

Rit = bi1 F1k +... +bit Ftk + ei

Dimana:

Rit = return dari aset i pada periode t.

bi1 = koefisien

F1k . Ftk= return dari faktor yang berpengaruh

ei = error

Model empiris dalam penentuan tingkat keuntungan yang diharapkan didasarkan

pada pengamatan empiris, berbeda dengan model CAPM atau APT yang

didasarkan pada pola-pola tertentu di pasar keuangan, yang mempengaruhi tingkat

keuntungan. Pengujian empiris menunjukkan adanya anomali-anomali yang tidak

bisa dijelaskan oleh model-model keseimbangan risiko-return. Anomali tersebut

antara lain anomali rasio ROA (Return On Asset), anomali rasio NIM (Net

Interest Margin), anomali beta pasar (Rm-Rf), anomali ukuran (Size), dan

anomali Book To Market Ratio. Dengan menggunakan ketiga anomali tersebut,

E (Ri) = RF + βi1 (ROA) + βi2 (NIM) + βi3 (Rm-Rf) + βi4 (Size) + βi5 (B/M) + ei

Dimana:

E (Ri) = return saham i

RF = return tingkat bunga bebas risiko

βi1.. βiN = koefisien

ROA = return on asset

NIM = net interest margin

Rm-Rf = beta pasar atau risiko pasar

Size = ukuran perusahaan

B/M = book to market ratio

Karena tidak didasarkan pada teori, maka kritik utama untuk model empiris

adalah pola-pola yang muncul tersebut kemungkinan hanya muncul karena

kebetulan. Pola yang teramati tersebut kemungkinan tidak nyata. Pendukung

model empiris berargumentasi bahwa pola yang telah mereka temukan merupakan

pola yang nyata, karena analisis telah dilakukan dengan hati-hati. Barangkali

pendekatan yang ideal adalah gabungan antara keduanya (empiris dan teori). Teori

diperlukan untuk mengarahkan penelitian dan pembuatan model. Di lain pihak,

empiris diperlukan untuk melihat sejauh mana konsistensi model atau teori

dengan kondisi empiris.

2.3 Pengukuran Kinerja Perusahaan Perbankan

Berdasarkan peraturan Kinerja keuangan pada perusahaan perbankan dapat dinilai

publik meningkat maka nilai perusahaan akan semakin tinggi. Di bursa efek hal

seperti itu akan direspon oleh pasar dalam bentuk kenaikan harga saham.

Penilaian kinerja perbankan penting dilakukan baik manajemen, pemegang

saham, pemerintah, dan pihak lain yang berkepentingan dan terkait dengan

distribusi kesejahteraan diantara mereka.

Pada penelitian ini dipilih sektor perbankan karena perbankan mempunyai peranan

yang strategis dalam mendukung pembangunan dan pertumbuhan ekonomi

nasional. Oleh karena itu, perbankan harus sehat untuk menjalankan fungsi dan

peranannya sebagai bank seperti menghimpun dana (giro, deposito berjangka,

sertifikat deposito, serta tabungan); menerbitkan kredit; menerbitkan surat

pengakuan hutang; membeli atau menjual surat-surat berharga; dan sebagainya.

Bagi perbankan Indonesia ketentuan mengenai rasio-rasio keuangan tersebut sudah terdapat dalam Peratuan Bank Indonesia Nomor 13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, Bank wajib melakukan penilaian Tingkat

Kesehatan Bank dengan menggunakan pendekatan berdasarkan Risiko (

Risk-based Bank Rating) atau RGEC yaitu profil risiko, GCG, rentabilitas/profitabilitas

dan permodalan. Dalam penelitian ini menggunakan analisis profitabilitas yang terdiri dari Return On Asset (ROA) dan Net Interest Margin (NIM) . Penjelasannya sebagai berikut:

2.3.1 Return on Asset (ROA)

Hasil pengembalian suatu aktiva mencoba mengukur efisiensi

kadang disebut dengan hasil pengembalian atas investasi atau return on

investment. Dalam perusahaan, keputusan investasi akan tercermin pada

sisi aktiva perusahaan (Husnan, 1996: 7).

Return On Assets menunjukkan seberapa banyak laba bersih yang bisa

diperoleh dari seluruh kekayaan yang dimiliki perusahaan, karena itu

dipergunakan angka laba setelah pajak dan (rata-rata) kekayaan perusahaan.

Rasio Return On Assets dinyatakan sebagai berikut:

ROA = Laba bersih setelah pajak x 100%

Total Aktiva

2.3.2 Net Interest Margin (NIM)

Efisiensi atau NIM merupakan rasio yang dipergunakan untuk mengukur

kemampuan manajemen bank dalam mengelola aktiva produktifnya dalam

rangka menghasilkan pendapatan bunga bersih. Semakin besar rasio ini maka

semakin meningkatnya pendapatan bunga yang diperoleh dari aktiva produktif

yang dikelola bank sehingga kemungkinan bank tersebut dalam kondisi

bermasalah semakin kecil.

2.4 Model Tiga Faktor

Selain itu penulis juga ingin menggunakan model tiga faktor untuk

2.4.1 Beta pasar (Risiko pasar)

Beta merupakan suatu ukuran yang populer di dalam mengukur tingkat risiko

suatu sekuritas didalamnya hubungannya dengan pasar sekuritas itu sendiri.

Menurut Robert Ang (1997) beta ini digunakan untuk mengukur beta risk atau

risiko pasar. Risiko pasar adalah risiko yang dihadapi suatu instrumen

investasi yang disebabkan oleh faktor-faktor pasar seperti faktor ekonomi,

politik, dan sebagainya. Perubahan return pasar menggunakan indeks harga

saham gabungan misalnya IHSG BEI. Jika beta= 1 maka kenaikan return

sekuritas tersebut sebanding (sama dengan) kenaikan return pasar (kenaikan

IHSG BEI) dan jika beta > 1berarti kenaikan return sekuritas lebih tinggi dari

kenaikan return pasar, beta lebih besar dari 1 ini biasa dimiliki oleh Aggresive

Stock (saham yang agresif) terutama big-cap (blue cip). Dan jika beta< 1,

maka berarti kenaikan return sekuritas tersebut lebih kecil dari kenaikan

return pasar, beta yang lebih kecil dari satu biasanya dimiliki oleh defensive

stocks (small cap).

2.4.2 Size (Ukuran Perusahaan)

Size (Firm size) merupakan ukuran besar kecilnya perusahaan. Dengan kata lain,

Firm Size merupakan market value dari sebuah perusahaan (Banz,1981). Market

value atau kapitalisasi pasar diperoleh dari perhitungan harga saham dikalikan

jumlah saham yang diterbitkan (outstanding shares). Kapitalisasi pasar

mencerminkan nilai kekayaan perusahaan saat ini. Saham kecil cenderung

mempunyai risiko yang lebih tinggi, karena itu mempunyai tingkat keuntungan

2.4.3 Book to Market Ratio

Book to market value merupakan faktor risiko yang harus diperhatikan oleh para

investor karena book to market ratio yang tinggi dapat dijadikan indikator bahwa

perusahaan tersebut masih undervalue. Rasio book to market equity menyatakan

perbandingan book equity terhadap market equity perusahaan.Fama dan French

(1995) mendefinisikan book to market equity sebagai “book common equity for

the fiscal year ending in calendar year (t-1), divided by market equity at the end

of December of the year (t-1)”. Book to market ratio dihitung dengan membagi

equity per share dengan closing price bulan desember (akhir tahun), untuk

membagi perusahaan menjadi dua yaitu perusahaan dengan book to market ratio

rendah dan tinggi. Nilai pasar ditentukan oleh permintaan dan penawaran saham

bersangkutan di bursa. Sedangkan nilai buku menunjukkan aktiva bersih (net

asset) yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham.

Nilai rasio B/M yang besar mencerminkan investor yang pesimistis terhadap masa

depan perusahaan. Sebaliknya jika investor optimistik terhadap masa depan

perusahaan, maka nilai B/M akan kecil (nilai pasar saham jauh lebih besar

dibandingkan dengan nilai bukunya). Saham dengan nilai B/M besar cenderung

lebih beresiko (kemungkinan bangkrut lebih besar) dibandingkan dengan saham

dengan nilai B/M rendah, dan dengan demikian mempunyai tingkat keuntungan

2.5 Return Saham

Return merupakan hasil yang diperoleh dari hasil kegiatan investasi. Return

dibedakan menjadi dua, yaitu return realisasi (return yang terjadi atau dapat juga

disebut return sesungguhnya) dan return ekspektasi (return yang diharapkan oleh

investor). Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal

atas suatu investasi yang dilakukannya (Ang, 1997). Setiap investasi baik jangka

panjang maupun jangka pendek mempunyai tujuan utama untuk mendapatkan

keuntungan yang disebut return, baik langsung maupun tidak langsung (Ang,

1997).

Investasi secara sederhana dapat diartikan sebagai suatu kegiatan menempatkan

dana pada satu atau lebih aset selama periode tertentu dengan harapan dapat

memperoleh penghasilan atau peningkatan investasi. Konsep risiko tidak terlepas

kaitannya dengan return, karena investor selalu mengharapkan tingkat return

yang sesuai atas setiap risiko investasi yang dihadapinya.

Perhitungan return saham (total return) terdiri dari capital gain (loss) dan yield

(Jogiyanto,1998). Capital gain (loss) merupakan selisih antara nilai pembelian

saham dengan nilai penjualan saham. Pendapatan yang berasal dari capital gain

disebabkan harga jual saham lebih besar dari harga belinya. Sebaliknya jika harga

jual saham lebih kecil dari harga beli disebut capital loss. Sedangkan yield

(dividen) merupakan pembagian laba bersih badan usaha kepada pemegang saham

Besarnya dividen yang dibagikan tergantung dari besar kecilnya laba yang

diperoleh badan usaha dan kebijakan pembagian dividen.

Return Total = Capital Gain (loss) + yield

Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan

harga periode lalu (Jogiyanto, 1998):

Capital gain (loss) = Pt – Pt-1 Pt-1

Keterangan :

Pt = Harga saham periode sekarang

Pt-1 = Harga saham periode sebelumnya

Yield merupakan persentase penerimaan kas periodik terhadap harga investasi

periode tertentu dari suatu investasi, untuk saham biasa dimana pembayaran

periodik sebesar Dt rupiah perlembar, maka yield dapat dituliskan sebagai berikut

(jogiyanto, 1998):

Yield = Dt Pt-1

Keterangan:

Dt = Dividen kas yang dibayarkan

Pt-1 = Harga saham periode sebelumnya

Sehingga return total dirumuskan sebagai berikut (Jogiyanto, 1998):

Keterangan:

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya

Dt = Dividen yang dibayarkan

Namun mengingat tidak selamanya perusahaan membagikan dividen kas secara

periodik kepada pemegang sahamnya, maka disini dividen dianggap 0, sehingga

return saham dapat dihitung sebagai berikut (Jogiyanto, 1998):

Return saham = Pt – Pt-1 Pt-1

Keterangan:

Pt = Harga saham sekarang

Pt-1 = Harga saham periode sebelumnya

2.6 Penelitian Terdahulu

Penelitian tentang model multifaktor atau model empiris sebelumnya telah dilakukan oleh Rita Zulbetti (2010) yang berjudul “Pengaruh Rasio-Rasio CAMEL dan Faktor-Faktor Makroekonomi terhadap Return Saham”. Penelitian ini dilakukan pada perusahaan perbankan periode 2000-2010 dengan menggunakan sampel sebanyak 13 perusahaan yang diambil secara purposive sampling. Hasil penelitian ini

Beberapa peneliti lain telah meneliti mengenai faktor-faktor yang mempengaruhi return saham. Pada tahun 2007, Isna Yuningsih dan Rizky Yudaruddin yang meneliti

tentang pengaruh model tiga faktor terhadap return saham pada perusahaan real estate yang terdaftar di BEI dengan periode pengamatan dari tahun 2002 sampai

dengan tahun 2006 sebanyak 38 perusahaan yang diambil secara purposive sampling. Hasil penelitian ini menunjukkan bahwa beta, size, book to market ratio secara simultan berpengaruh signifikan terhadap return saham dan size berpengaruh negatif dan tidak signifikan terhadap return saham sedangkan beta dan book to market ratio berpengaruh positif dan signifikan terhadap return saham.

Martoyo (2007) meneliti tentang pengaruh rasio CAR,LDR, ROA, ROE, NIM dan NPL terhadap risk dan return saham bank menunjukkan bahwa CAR, ROA, ROE, NPL dan LDR berpengaruh secara signifikan terhadap return saham sedangkan yang berpengaruh terhadap resiko adalah ROE, NIM, NPL, LDR.

Rintistya Kurnadi (2012) meneliti tentang pengaruh CAR, NIM, LDR, terhadap return saham perusahaan perbankan yang terdaftar di BEI tahun 2008-2010 dengan

menggunakan sampel sebanyak 23 perusahaan perbankan yang diambil secara purposive sampling. Hasil penelitian ini menunjukkan bahwa CAR, NIM, LDR

secara simultan berpengaruh signifikan terhadap return saham. Berdasarkan hasil pengujian secara parsial NIM berpengaruh positif terhadap return saham, LDR berpengaruh positif terhadap return saham, sedangkan CAR tidak berpengaruh positif terhadap return saham.

sampling. Hasil penelitian ini menunjukkan bahwa secara simultan ROA, DER,

tingkat suku bunga dan tingkat inflasi berpengaruh signifikan terhadap return saham sedangkan secara parsial ROA berpengaruh positif, DER berpengaruh negatif namun tidak signifikan terhadap return saham sedangkan tingkat suku bunga dan tingkat inflasi berpengaruh negatif dan signifikan terhadap return saham.

Anggun Amelia Bahar Putri (2012) yang meneliti tentang analisis pengaruh ROA, EPS, NPM, DER, dan PBV terhadap return saham industri real estate and property di BEI periode 2007-2009 yang menggunakan sampel sebanyak 20 perusahaan yang diambil secara purposive sampling. Hasil penelitian ini menunjukkan bahwa variabel DER dan PBV secara parsial signifikan berpengaruh terhadap return saham

perusahaan real estate and property di BEI periode 2007-2009 pada level signifikansi kurang dari 5%. Sedangkan secara bersama-sama terbukti signifikan berpengaruh terhadap return saham perusahaan real estate and property di BEI periode 2007-2009 pada level signifikansi kurang dari 5%.

Dyah Ayu Savitri (2012) yang meneliti tentang analisis pengaruh ROA, NPM, EPS dan PER terhadap return saham pada perusahaan manufaktur sektor food and beverages periode 2007-2010 yang menggunakan sampel sebanyak 15 perusahaan

yang diambil secara purposive sampling. Hasil penelitian ini menunjukkan bahwa variabel ROA tidak mempunyai pengaruh positif dan tidak signifikan terhadap return saham, sedangkan NPM berpengaruh positif dan signifikan terhadap return saham.

Adityo (2012) yang meneliti tentang analisis pengaruh CSR, beta,firm size dan book to market ratio terhadap return saham perusahaan manufaktur yang terdaftar di BEI

positif dan signifikan terhadap return saham, size berpengaruh negatif dan signifikan terhadap return saham, serta book to market ratio berpengaruh negatif dan signifikan terhadap return saham. Sedangkan untuk CSR tidak terdapat pengaruh yang

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder yaitu data yang berasal dari pihak lain yang telah dikumpulkan ataupun diolah menjadi data untuk keperluan analisis. Data sekunder ini berupa pooling data untuk semua

variabel yaitu return saham, ROA, NIM, beta pasar, size dan book to market ratio sektor perbankan di BEI. Data tersebut diperoleh dari website BEI dan website yahoo finance.

3.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi dan studi pustaka yaitu metode yang dilakukan dengan

mengumpulkan dan membaca dari berbagai literatur, referensi dan jurnal keuangan baik dalam bentuk buku, majalah maupun yang ada di internet serta

3.3 Populasi dan Sampel

Populasi adalah jumlah seluruh obyek yang karakteristiknya hendak diduga. Populasi dari penelitian ini adalah Perusahaan Perbankan yang terdaftar di

BEI yaitu sebanyak 31 perusahaan. Sampel pada penelitian ini adalah

Perusahaan Perbankan periode 2008-2011 yaitu sebanyak 26 perusahaan. Data laporan keuangan yang digunakan adalah laporan audit per 31 Desember.

Sampel dalam penelitian ini diambil dengan menggunakan metode purposive sampling (Sugiyono,2002), yaitu pengambilan sampel dengan menggunakan

pertimbangan-pertimbangan tertentu atau berdasarkan tujuan peneliti. Kriteria yang dijadikan pertimbangan antara lain:

a. Bank yang telah terdaftar di Bursa Efek Indonesia sejak tahun 2008.

b. Telah menerbitkan laporan keuangan selama 4 tahun berturut-turut 2008,2009,2010 dan 2011.

c. Bank tidak mengalami delisting.

Tabel 3.3 Daftar Nama Bank Go Publik Di Bursa Efek Indonesia Tahun 2008-2011

No. Kode

Emiten

Nama Emiten

1. AGRO Bank Agroniaga Tbk.

2. BABP Bank Bumiputera Indonesia Tbk. 3. BACA Bank Capital Indonesia Tbk. 4. BBCA Bank Central Asia Tbk.

5. BBKP Bank Bukopin Tbk.

6. BBNI Bank Negara Indonesia Tbk. 7. BBNP Bank Nusantara Parahyangan Tbk. 8. BBRI Bank Rakyat Indonesia Tbk.

9. BCIC Bank Century Tbk.

10. BDMN Bank Danamon Indonesia Tbk. 11. BEKS Bank Eksekutif International Tbk.

12. BKSW Bank Kesawan Tbk.

13. BMRI Bank Mandiri Tbk

14. BNBA Bank Bumi Arta Tbk. 15. BNGA Bank CIMB Niaga Tbk. 16. BNII Bank International Tbk. 17. BNLI Bank Permata Tbk.

18. BSWD Bank Swadesi Tbk.

19. BVIC Bank Victoria International Tbk. 20. INPC Bank Artha Graha International Tbk. 21. MAYA Bank Mayapada International

22. MCOR Bank Windu Kentjana International Tbk.

23. MEGA Bank Mega Tbk.

24. NISP Bank OCBC NISP Tbk.

3.4 Variabel Penelitian

Ada dua macam variabel yang diamati dalam penelitian ini yaitu variabel dependen (Y) pada penelitian ini adalah return saham dan variabel independen

(X) pada penelitian ini adalah:

ROA (Return on Asset) = X1 NIM (Net Interest Margin) = X2

Beta Pasar = X3

Size = X4

Book To Market Ratio = X5

3.5 Model Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah:

Ri – Rf = α + β1 (RM – Rf) + β2 (SMB) + β3 (HML) + β4 (ROA) + β5 (NIM) + ei

Keterangan:

Ri = Return saham i historis (tahunan) Rf = Return asset bebas resiko historis

α = Intercept

β1- β5 = Koefisien regresi

RM = Return atau tingkat keuntungan pasar historis tahunan dari IHSG SMB = Small Minus Big, yaitu selisih return portofolio saham kecil (firm size

HML = High Minus Low, yaitu selisih return portofolio saham dengan book to market ratio rendah

ROA = Return On Asset NIM = Net Interest Margin ei = Error term

3.6 Metode Analisis Data

Data-data yang diperoleh dikelola dengan pendekatan kuantitatif. Dengan langkah-langkah sebagai berikut:

Menghitung nilai return saham dengan menggunakan persamaan: R = Pt – Pt-1

Pt-1 Keterangan:

R = Return saham Pt = Harga saham tahun t

Pt-1 = Harga saham sebelum tahun t

Menghitung ROA dapat menggunakan persamaan: ROA = Laba bersih setelah pajak x 100%

Total Asset

Menghitung NIM dapat menggunakan persamaan: NIM = Pendapatan bunga bersih x 100%

Menghitung beta pasar

Beta dalam model tiga faktor ini digunakan untuk mengukur risiko pasar,

dengan rumus: βm = Rm - Rf

Keterangan:

Βm = Beta pasar Rm = Return pasar

Rf = Return bebas risiko

Menghitung size dapat menggunakan rumus: Size = Harga pasar x jumlah saham yang beredar

Menghitung book to market ratio dapat menggunakan rumus: Book to market ratio = Nilai buku saham

Nilai pasar saham

Menghitung Rf

Nilai Rf dalam penelitian ini menggunakan tingkat suku bunga SBI tahunan.

Menghitung Rm Rm = Pt – Pt-1

Pt-1 Keterangan:

Rm = Return pasar

Menghitung Small Minus Big (SMB)

SMB merupakan efek BE/ME yang memfokuskan pada perilaku return yang berbeda-beda dari saham besar dan kecil.

SMB = {(S/L + S/M + S/H) – (B/L + B/M + B/H)}/3

Menghitung High Minus Low (HML)

HML merupakan faktor size yang memfokuskan pada perilaku return yang berbeda-beda dari saham-saham yang B/M-nya rendah atau tinggi.

[image:49.595.146.515.377.731.2]HML = {(S/H + B/H) – (S/L + B/L)}/2

Tabel 3.4 Pengertian Enam Grup Portofolio

S/L Return grup perusahaan berkapitalisasi pasar kecil (S) dengan

mempunyai low book to market ratio (L)

S/M Return grup perusahaan berkapitalisasi pasar kecil (S) dengan mempunyai Medium book to market ratio (M)

S/H Return grup perusahaan berkapitalisasi pasar kecil (S) dengan

mempunyai High book to market ratio (H)

B/L Return grup perusahaan berkapitalisasi pasar besar (B) dengan mempunyai low book to market ratio (L)

B/M Return grup perusahaan berkapitalisasi pasar besar (B) dengan mempunyai Medium book to market ratio (M)

B/H Return grup perusahaan berkapitalisasi pasar besar (B) dengan

3.7 Teknik Analisis

Pengujian data dilakukan dengan teknik sebagai berikut:

3.7.1 Uji asumsi klasik

Pengujian asumsi klasik diperlukan untuk mendeteksi ada/tidaknya penyimpangan asumsi klasik atas persamaan regresi berganda yang

digunakan. Pengujian ini terdiri atas uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi, sebagai berikut:

3.7.1.1 Uji Normalitas

Tujuan dari uji normalitas adalah untuk menguji apakah dalam sebuah model

regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Model regresi yang baik adalah berdistribusi normal atau mendekati distribusi normal. Perhitungan yang digunakan dalam skripsi ini menggunakan

program SPSS versi 16. Variabel yang digunakan dalam penelitian ini adalah return saham, ROA, NIM, Beta pasar, Size dan Book To Market Ratio. Uji Normalitas dalam penelitian ini dilakukan secara statistik One sample

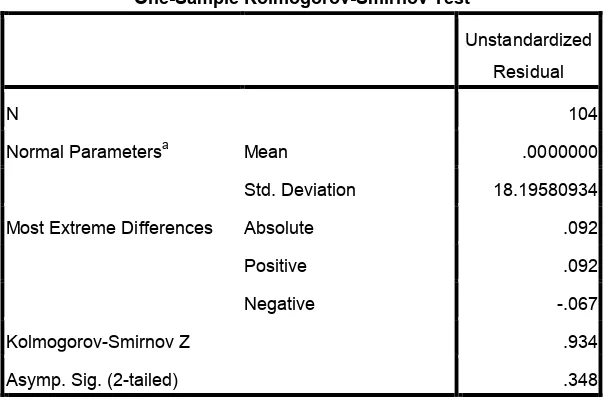

Kolmogorov Smirnov dan secara grafik Probability Plot. 3.7.1.1.1 Uji One Sample Kolmogorov Smirnov

Tabel 3.5 Hasil Uji One Sample Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 104

Normal Parametersa Mean .0000000

Std. Deviation 18.19580934 Most Extreme Differences Absolute .092

Positive .092

Negative -.067

Kolmogorov-Smirnov Z .934

Asymp. Sig. (2-tailed) .348

a. Test distribution is Normal.

Sumber: Data Sekunder Diolah

Dari tabel 3.5 dapat diketahui bahwa nilai signifikansi (Asymp.Sig 2-tailed)

sebesar 0,348. Karena signifikansi lebih dari 0,05 (0,498 > 0,05), maka nilai residual tersebut telah normal.

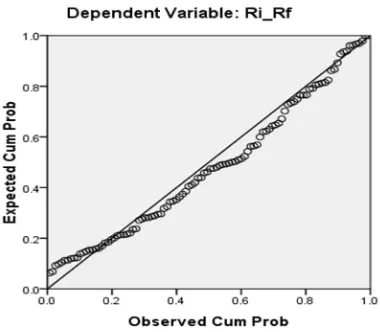

3.7.1.1.2 Grafik Probability Plot

Hasil uji normalitas secara grafik Probability Plot menggunakan dengan

Gambar 3.2 Grafik Probability Plot

Dari gambar 3.2 dapat diketahui bahwa titik-titik menyebar sekitar garis dan mengikuti garis diagonal maka nilai residual tersebut telah normal.

3.7.1.2 Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana pada model regresi ditemukan adanya korelasi yang sempurna atau mendekati sempurna antarvariabel independen.

Untuk mendeteksi ada tidaknya gejala multikolinearitas antar variabel independen dapat dilihat dari nilai Tolerance dan Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh

variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih dan tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance

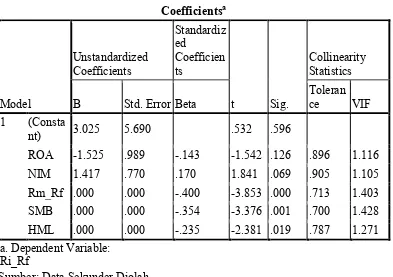

Tabel 3.6 Hasil Perhitungan Collinearity Statistics Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficien ts

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Consta

nt) 3.025 5.690 .532 .596

ROA -1.525 .989 -.143 -1.542 .126 .896 1.116 NIM 1.417 .770 .170 1.841 .069 .905 1.105 Rm_Rf .000 .000 -.400 -3.853 .000 .713 1.403 SMB .000 .000 -.354 -3.376 .001 .700 1.428 HML .000 .000 -.235 -2.381 .019 .787 1.271 a. Dependent Variable:

Ri_Rf

Sumber: Data Sekunder Diolah

Dari tabel 3.6 dapat diketahui bahwa nilai Tolerance kelima variabel lebih dari 0,10 dan nilai VIF kurang dari 10. Maka dapat disimpulkan bahwa tidak terjadi

masalah multikolinearitas pada model regresi. Dengan demikian kelima variabel independen (ROA, NIM, Beta pasar, Size, Book To Market Ratio) dapat

digunakan untuk memprediksi return sahan selama periode pengamatan.

3.7.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas (Ghozali,2005).

Untuk mengetahui ada tidaknya heteroskedastisitas antar variabel independen

dapat dilihat dari grafik plot antara nilai prediksi variabel terikat dengan residualnya. Adapun grafik hasil pengujian heteroskedastisitas menggunakan

[image:54.595.127.421.301.447.2]SPSS versi 16 dapat dilihat dibawah ini:

Gambar 3.3 Hasil Pengujian heteroskedastisitas

Berdasarkan gambar 3.3 dapat diketahui bahwa data (titik-titik) menyebar secara merata diatas dan dibawah garis nol, tidak berkumpul disatu tempat, serta tidak membentuk pola tertentu sehingga dapat disimpulkan bahwa pada uji regresi ini

tidak terjadi masalah heteroskedastisitas.

3.7.1.4 Uji Autokorelasi

Autokorelasi adalah keadaan dimana pada model regresi ada korelasi antara

Model regresi yang baik adalah yang tidak terdapat masalah autokorelasi. Metode pengujian menggunakan uji Durbin-Watson (DW test).

Tabel 3.7 Kriteria Nilai Uji Durbin Watson dengan tabel DW

Keputusan Nilai

Terdapat gejala autokorelasi positif D < DL

Terdapat gejala autokorelasi negatif D > (4-DL)

Tidak terdapat gejala autokorelasi DL< D < (4-DU)

Pengujian tidak meyakinkan DL < D < DU

Sumber: Ghozali (2008)

Tabel 3.8 Hasil Uji Durbin Watson

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .496a .246 .208 18,65421 1.787

a. Predictors: (Constant), HML, NIM, ROA, Rm_Rf, SMB b. Dependent Variable: Ri_Rf

Sumber: Data Sekunder Diolah

Nilai DU dan DL dapat diperoleh dari tabel statistik Durbin Watson. Dengan n=104 dan k=5 didapat nilai DL= 1,581dan DU=1,782 . Jadi nilai 4-DU =2,2177

dan 4-DL = 2,4187 .

Dari tabel 3.8 dapat diketahui nilai Durbin-Watson sebesar 1,787. Karena nilai DW terletak antara DL < DW < (4-DU) (1,581 < 1,787 < 2,217 ) maka hasilnya

[image:55.595.112.473.387.458.2]3.7.2 Analisis regresi linier berganda

Metode analisis yang digunakan dalam penelitian ini adalah regresi model linier dengan pendekatan return. Untuk mengetahui pengaruh antara

variabel terikat dengan variabel bebas digunakan regresi linier berganda dengan rumus :

Y = α + b1.x1 + b2.x2 + b3.x3 + b4.x4 + b5.x5 + e

Dimana :

Y : Return saham

α : konstanta

b1 – b5 : koefisien regresi dari setiap variabel independen

x1 : Return on Asset (ROA) x2 : Net Interset Margin (NIM)

x3 : Beta pasar x4 : Size

x5 : Book To Market Ratio

e : Error

Keandalan analisis regresi berganda dengan persamaan kuadrat terkecil

(OLS) sebagai alat estimasi sangat ditentukan oleh signifikansi

parameter-parameter yang ada dalam hal ini adalah koefisien regresi yang dapat dilakukan dengan uji t test dan uji F test. Pengujian-pengujian

a. Koefisien determinasi (R2 )

Koefisien determinasi menunjukkan seberapa besar prosentase

variasi dalam variabel dependen yang dapat dijelaskan dalam

variabel independen. Nilai R2 terletak antara 0 dan 1. Jika R2

semakin besar, maka semakin besar variasi dalam variabel independen. Hal ini berarti semakin tepat garis regresi tersebut mewakili hasil penelitian yang sebenarnya. Koefisien determinasi

dinyatakan dalam prosentase tertentu.

b. Pengujian koefisien regresi parsial (uji t)

Pengujian ini dimaksudkan untuk mengetahui secara individu variabel bebas mempunyai pengaruh terhadap variabel terikat dengan asumsi variabel bebas nilainya konstan.

c. Pengujian Koefisien Regresi Serentak (uji F)

D. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Hasil analisis yang telah dilakukan telah memberikan kesimpulan sebagai berikut:

1. Hasil penelitian diperoleh nilai Adjusted R2 sebesar 20,8% ini berarti

variasi dari return saham belum dapat dijelaskan oleh kelima variabel

ROA, NIM, beta pasar (Rm-Rf), size (SML), B/M (HML) tersebut

sedangkan sisanya 79,2% dijelaskan variabel lain diluar model dalam

penelitian ini.

2. Hipotesis yang menyatakan bahwa diduga secara simultan Profitabilitas

ROA, NIM, beta pasar (Rm-Rf), size (SML), B/M (HML) berpengaruh

signifikan terhadap return saham sektor perbankan di Bursa Efek

Indonesia terbukti, dengan hasil uji F yang menunjukkan bahwa nilai

signifikansi 0,00 yang lebih kecil dari taraf α= 10%.

3. Hipotesis yang menyatakan bahwa secara parsial ROA, NIM, beta pasar

(Rm-Rf), size (SML), B/M (HML) berpengaruh signifikan terhadap return

saham sektor perbankan di Bursa Efek Indonesia tidak terbukti, karena

berpengaruh signifikan terhadap return saham pada tingkat α=10%,

Sedangkan variabel ROA tidak berpengaruh signifikan terhadap return

saham.

5.2 Saran

Saran yang diajukan oleh penulis dalam penelitian ini adalah sebagai berikut:

1. Bagi investor

Investor hendaknya memperhatikan faktor NIM, beta, size dan book to

market ratio sebagai bahan pertimbangan dalam perhitungan dan

pemilihan saham untuk berinvestasi.

2. Bagi peneliti selanjutnya

Peneliti selanjutnya diharapkan dapat memperpanjang periode penelitian,

memperbanyak sampel dan menambahkan variabel lain yang

DAFTAR PUSTAKA

Adityo.2012.Analisis Pengaruh CSR, Beta, Size Dan Book To Market Ratio Terhadap Return Saham (Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Di BEI Periode 2010-2011). Fakultas Ekonomika dan Bisnis Universitas Diponegoro.Semarang

Aligifari. 2002. Analisis Regresi:Teori, Kasus & Solusi. Edisi 2. BPFE. Yogyakarta

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia.Mediasoft. Jakarta

Anoraga, Pandji dkk. 2003. Pengantar Pasar Modal.Rineka Cipta.Jakarta

Banz, R.W.1981. The Relationship Between Return And Market Value Of Common Stocks. Journal Of Financial Economics 9. North Holland Publishing Company, 3-18.

Brigham, Eugene. F and Joel F.Houston. 2001. Manajem keuangan, Terjemahan Tim Penerbit Erlangga. Edisi kedelapan, Buku II, Erlangga. Jakarta

Davis, Fama and French “Characteristics, Covariance, and Average Return: 1929 to 1997”. The Journal Of Finance, Vol LV No 1, Februari 2000.

Drew, Michael, E. Naughton, T. & Veeraraghavan, Madhu.2003. Firm Size, Book To Market Equity And Security Returns: Evidence From The Shanghai Stock Exchange. Australian Journal Of Management.28.2:135-136.

Fathoni, Hermawan. 2010. Analisis Faktor Fundamental Terhadap Return Saham Perbankan (Pada Perbankan yang Terdaftar di BEI Tahun

2004-2008).Skripsi Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Ghozali,Imam.2005. Aplikasi Analisis Multivariate dengan program SPSS. Badan Penerbit Universitas Diponegoro.Semarang

Ghozali,Imam.2008. Aplikasi Analisis Multivariate dengan program SPSS.Edisi Ketiga. Badan Penerbit Universitas Diponegoro.Semarang

Hakim,Abdul.2002.Statistik Induktif Untuk Ekonomi Dan Niaga. Adipura.Yogyakarta

Hartono, Jogiyanto.1998. Analisis Dan Desain Sistem Informasi: Pendekatan Terstruktur Teori Dan Praktek Aplikasi Bisnis. BPFE. Yogyakarta

Hartono, Jogiyanto.2003. Teori Portofolio Dan Analisis Investasi. Edisi kelima. BPFE. Yogyakarta

Husnan, Suad. 1996. Teori Portofolio Dan Analisis Sekuritas.UPP AMP YKPN. Yogyakarta

Jogiyanto.2000. Teori Portofolio dan Analisis Investasi.Edisi 2. BPFE. Yogyakarta

Kurniadi, Rintistya.2012. Pengaruh CAR, NIM, LDR, Terhadap Return Saham Perusahaan Perbankan. Jurnal Akuntasi No.1, 2012.

Mamduh, M.H., dan Halim, Abdul. 2000. Analisis Laporan Keuangan. UPP AMP YKPN. Yogyakarta

Marviana, Ratna Dina. 2009. Pengaruh Faktor Fundamental Terhadap Return Saham Perusahaan Perbankan Yang Terdaftar Di Bursa Efek

Indonesia.Tesis Fakultas Ekonomi Universitas Sumatera Utara Medan.

Masyud, Ali.2006. Manajemen Risiko (Strataegi Perbankan Dan Dunia Usaha Menghadapi Tantangan Globalisasi Bisnis. PT Raja Grafindo Persada. Jakarta

Ongki, S. Bambang.2006. Pengaruh Market, Size, Dan Book To Market Ratio Terhadap Return Saham Di Indonesia: Sektor Keuangan Dan Perusahaan Investasi Periode Juli 1994-Juni 2005. Jakarta. Petra Christian University.

Prayitno, Duwi.2012.Cara Kilat Belajar Analisis Data Dengan SPSS 20. Andi.Yogyakarta

Prihantini, Ratna.2009. Analisa Pengaruh Inflasi, Nilai Tukar, ROA, DER, Dan CR Terhadap Return (Studi Kasus Saham Industri Real Estate And Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2003-2006). Skripsi Fakultas Ekonomi Universitas Diponegoro.Semarang

Putri, Anggun Amelia Bahar.2012. Analisis pengaruh ROA, EPS, NPM, DER dan PBV Terhadap Return Saham (Studi Kasus Pada Industri Real Estate And Property yang terdaftar di BEI periode 2007-2009). Fakultas

Ekonomika dan Bisnis Universitas Diponegoro.Semarang

Safitri Azis, Nini.2012. Pengaruh ROA, DER, Tingkat Suku Bunga Dan Tingkat Inflasi Terhadap Return Saham Sektor Perbankan Di Bursa Efek Indonesia (Periode 2003-2010). Skripsi Fakultas Ekonomi dan Bisnis Universitas Hasanuddin Makassar.

Samsul, Mohamad. 2006. Pasar Modal & Manajemen Portofolio. Erlangga.Jakarta

Savitri, Dyah Ayu.2012.Analisis Pengaruh ROA, NPM, EPS dan PER Terhadap Return Saham (Studi Kasus Pada Perusahaan Manufaktur Sektor Food and Beverages Periode 2007-2010).Fakultas Ekonomika dan Bisnis Universitas Diponegoro.Semarang

Sumekar, Kertaki.2003. Analisis Pengaruh Size, Beta Dan PBV Terhadap Return Saham (Studi Pada Saham-Saham LQ 45 Di BEJ). Program Pasca Sarjana Universitas Diponegoro.Semarang

Surat Edaran Peraturan Bank Indonesia No 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum

Tandelilin, Eduardus.2010.Portofolio Dan Investasi: Teori Dan Aplikasi.Edisi Pertama.Kanisius.Yogyakarta

Umar, Husein. 1997.Riset Akuntansi: Panduan Lengkap untuk Membuat Skripsi.PT Gramedia Pustaka Utama. Jakarta

Umar, Husein.2002. Metode Riset Bisnis. PT Gramedia Pustaka Utama. Jakarta

Weston dan Copeland.1995. Manajemen Keuangan Jilid 1. Edisi Keempat. Bina Aksara. Jakarta

Yuningsih, Isna dan Rizky Yudaruddin. Pengaruh Model Tiga Faktor terhadap Return Saham. Akuntabilitas, Vol. 7, No. 1 September 2007, hal. 79-84.

Zulbetti, Rita. Pengaruh Rasio-Rasio CAMEL Dan Faktor-Faktor Makroekonomi Terhadap Return Saham (Studi Empiris Pada Perusahaan Perbankan Yang Terdaftar Di BEI Periode 2000-2010).Banking and Management

Review.2010

✁✂ ✄✁☎✆✝ ✆

Halaman

DAFTAR TABEL ... i

DAFTAR GAMBAR ... ii

DAFTAR LAMPIRAN ... iii

I.PENDAHULUAN 1.1 Latar belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Batasan Masalah ... 7

1.4 Tujuan dan Manfaat Penelitian ... 7

1.4.1 Tujuan Penelitian ... 7

1.4.2 Manfaat Penelitian ... 7

1.5 Kerangka Pemikiran ... 8

1.6 Hipotesis ... 11

II. LANDASAN TEORI 2.1 Investasi ... 12

2.2 Model Multifaktor ... 12

2.3 Pengukuran Kinerja Perusahaan Perbankan ... 14

2.3.1 Return On Asset (ROA) ... 15

2.3.2 Net Interest Margin (NIM) ... 16

2.4 Model Tiga Faktor ... 16

2.4.1 Beta Pasar (Risiko Pasar) ... 17

2.4.2 Size (Ukuran Perusahaan) ... 17

2.4.3 Book To Market Ratio ... 18

2.5 Return Saham ... 19

2.6 Penelitian Terdahulu ... 21

III. METODE PENELITIAN 3.1 Jenis Dan Sumber Data ... 25

3.2 Metode Pengumpulan Data ... 25

3.3 Populasi Dan Sampel ... 26

3.4 Variabel Penelitian ... 28

3.5 Model Analisis Data ... 28

3.7.1.1.1 Uji One Sample Kolmogorov Smirnov ... 32

3.7.1.1.2 Grafik Probability Plot ... 33

3.7.1.2 Uji Multikoliniearitas ... 34

3.7.1.3 Uji Heterokedastisitas ... 35

3.7.1.4 Autokorelasi ... 36

3.7.2 Analisis Liniear Berganda ... 38

IV. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 40

4.2 Deskripsi Statistik Variabel ... 40

4.3 Analisis Regresi Liniear Berganda ... 43

4.4 Analisis Koefisien Determinasi ... 45

4.5 Analisis Signifikansi Uji F (Simultan) ... 46

4.6 Analisis Signifikansi Uji t (Parsial) ... 47

4.7 Pembahasan ... 48

4.7.1 Pengaruh ROA Terhadap Return saham ... 48

4.7.2 Pengaruh NIM Terhadap Return saham ... 49

4.7.3 Pengaruh Beta Pasar (Rm-Rf) Terhadap Return saham ... 50

4.7.4 Pengaruh Size (SMB) Terhadap Return saham ... 50

4.7.5 Pengaruh B/M (HML)Terhadap Return saham ... 51

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 53

5.2 Saran ... 54

DAFTAR PUSTAKA

✞ ✟✠✡ ✟☛✡ ✟☞✌ ✍

Tabel Halaman

1.1 Return Saham Sektor Perbankan Yang Terdaftar Di BEI

Tahun 2008-2011 ... 1

1.2Perkembangan Return Saham Sektor Perbankan Yang Terdaftar Di BEI Tahun 2008-2011 ... 2

3.3 Daftar Nama Bank Go Publik Di BEI Tahun 2008-2011 ... 27

3.4 Pengertian Enam Grup Portofolio ... 31

3.5 Hasil Uji One Sample Kolmogorov Smirnov ... 33

3.6 Hasil Perhitungan Collinearity Statistic ... 35

3.7 Kriteria Nilai Uji Durbin Watson Dengan Tabel Durbin Watson ... 37

3.8 Hasil Uji Durbin Watson ... 37

4.9 Deskriptif Statistik ROA, NIM, (Rm-Rf), SMB, HML, Dan Return Saham ... 41

4.10 Hasil Uji Regresi ... 44

4.11 Hasil Uji Koefisien Determinasi (R2) ... 46

✎✏✑✒ ✏✓✔✏ ✕BAR

Gambar Halaman

1.1 Kerangka Pemikiran ... 10

3.2 Grafik Probability Plot ... 34

✖✗✘✙ ✗✚✛ ✗✜ ✢IRAN

1. Return Saham Sektor Perbankan Yang Terdaftar Di BEI Tahun 2008-2011

2. Perkembangan Return Saham Sektor Perbankan Yang Terdaftar Di BEI Tahun 2008-2011

3. Daftar Nama Bank Go Publik Di BEI Tahun 2008-2011

4. Data ROA, NIM, (Rm-Rf), SMB, HML Dan Return Saham Sektor Perbankan Di BEI Tahun 2008-2011

No Emiten 2008 2009 2010 2011

1 AGRO 0,00 -27,44 19,15 -15,00 2 BABP 7,42 -14,72 12,50 -21,48 3 BACA 0,67 -2,97 4,08 -1,96 4 BBCA 4,77 26,83 31,96 25,00 5 BBKP 63,27 87,50 73,33 54,57 6 BBNI -9,82 11,46 -4,33 7,41 7 BBNP 0,00 -13,91 0,16 5,69 8 BBRI 0,84 2,51 37,25 28,57 9 BCIC 0,00 0,00 0,00 0,00 10 BDMN -0,91 -24,03 24,57 -25,51 11 BEKS 42,86 90,00 33,41 15,70 12 BKSW 34,00 23,71 40,55 75,82 13 BMRI 15,71 16,05 38,30 5,61 14 BNBA 25,11 13,10 23,31 -15,24 15 BNGA -29,69 12,18 -20,33 46,47 16 BNII 29,80 -10,80 8,01 21,52 17 BNLI -5,01 -13,98 48,27 18,26 18 BSWD 0,00 0,00 0,00 0,00 19 BVIC -7,82 1,07 15,94 -7,05 20 INPC 43,00 51,75 40,78 -10,31 21 MAYA 3,14 0,00 -13,43 7,52 22 MCOR 50,00 49,33 33,93 25,33 23 MEGA 11,11 28,63 38,03 26,34 24 NISP -22,22 42,86 70,00 -36,47 25 PNBN -14,71 31,03 50,00 -31,58 26 SDRA 11,49 38,56 55,68 -24,14

Tahun Rata-Rata Return Saham Perkembangan (%)

2008 9,73 0,00

2009 16,10 65,49

2010 25,43 57,89

No. Kode Emiten

Nama Emiten

1. AGRO Bank Agroniaga Tbk.

2. BABP Bank Bumiputera Indonesia Tbk. 3. BACA Bank Capital Indonesia Tbk. 4. BBCA Bank Central Asia Tbk. 5. BBKP Bank Bukopin Tbk.

6. BBNI Bank Negara Indonesia Tbk. 7. BBNP Bank Nusantara Parahyangan Tbk. 8. BBRI Bank Rakyat Indonesia Tbk. 9. BCIC Bank Century Tbk.

10. BDMN Bank Danamon Indonesia Tbk. 11. BEKS Bank Eksekutif International Tbk. 12. BKSW Bank Kesawan Tbk.

13. BMRI Bank Mandiri Tbk 14. BNBA Bank Bumi Arta Tbk. 15. BNGA Bank CIMB Niaga Tbk. 16. BNII Bank International Tbk. 17. BNLI Bank Permata Tbk. 18. BSWD Bank Swadesi Tbk.

19. BVIC Bank Victoria International Tbk. 20. INPC Bank Artha Graha International Tbk. 21. MAYA Bank Mayapada International

22. MCOR Bank Windu Kentjana International Tbk. 23. MEGA Bank Mega Tbk.

No. Periode ROA NIM Rm-Rf SMB HML Ri-Rf

1 AGRO 2008 -0,11 0,00 -62,46 34,69 -27,57 -11,82

2 BABP 2008 0,09 5,17 -62,46 34,69 -27,57 -4,40

3 BACA 2008 0,71 2,17 -62,46 34,69 -27,57 -11,15

4 BBCA 2008 3,42 6,55 -62,46 34,69 -27,57 -7,05

5 BBKP 2008 1,66 4,80 -62,46 34,69 -27,57 51,45

6 BBNI 2008 1,12 6,26 -62,46 34,69 -27,57 -21,64

7 BBNP 2008 1,00 4,80 -62,46 34,69 -27,57 -11,82

8 BBRI 2008 4,18 10,18 -62,46 34,69 -27,57 -10,98

9 BCIC 2008 3,46 1,03 -62,46 34,69 -27,57 -11,82

10 BDMN 2008 3,30 8,30 -62,46 34,69 -27,57 -12,73

11 BEKS 2008 0,05 5,63 -62,46 34,69 -27,57 31,04

12 BKSW 2008 0,23 4,24 -62,46 34,69 -27,57 22,18

13 BMRI 2008 3,01 5,20 -62,46 34,69 -27,57 3,89

14 BNBA 2008 2,07 6,90 -62,46 34,69 -27,57 13,29

15 BNGA 2008 2,00 6,65 -62,46 34,69 -27,57 -41,51

16 BNII 2008 1,12 6,26 -62,46 34,69 -27,57 17,98

17 BNLI 2008 1,70 6,20 -62,46 34,69 -27,57 -16,83

18 BSWD 2008 2,53 5,44 -62,46 34,69 -27,57 -11,82

19 BVIC 2008 0,88 2,01 -62,46 34,69 -27,57 -19,64

20 INPC 2008 0,34 3,74 -62,46 34,69 -27,57 31,18

21 MAYA 2008 0,90 6,25 -62,46 34,69 -27,57 -8,68

22 MCOR 2008 0,20 4,90 -62,46 34,69 -27,57 38,18

23 MEGA 2008 1,98 5,44 -62,46 34,69 -27,57 -0,71

24 NISP 2008 1,54 5,14 -62,46 34,69 -27,57 -34,04

25 PNBN 2008 1,09 5,56 -62,46 34,69 -27,57 -26,53

26 SDRA 2008 2,32 9,14 -62,46 34,69 -27,57 -0,33

27 AGRO 2009 0,18 0,00 80,40 -0,27 -46,81 -34,02

28 BABP 2009 0,70 0,10 80,40 -0,27 -46,81 -21,30

29 BACA 2009 0,65 1,79 80,40 -0,27 -46,81 -9,55

30 BBCA 2009 3,40 6,40 80,40 -0,27 -46,81 20,25

31 BBKP 2009 1,46 4,07 80,40 -0,27 -46,81 80,92

32 BBNI 2009 1,71 6,01 80,40 -0,27 -46,81 4,88

33 BBNP 2009 1,25 4,90 80,40 -0,27 -46,81 -20,49

34 BBRI 2009 3,73 9,14 80,40 -0,27 -46,81 -4,07

38 BKSW 2009 0,30 4,78 80,40 -0,27 -46,81 17,13

39 BMRI 2009 3,06 5,35 80,40 -0,27 -46,81 9,47

40 BNBA 2009 2,00 7,00 80,40 -0,27 -46,81 6,52

41 BNGA 2009 2,10 6,78 80,40 -0,27 -46,81 5,60

42 BNII 2009 1,72 6,01 80,40 -0,27 -46,81 -17,38

43 BNLI 2009 1,80 5,80 80,40 -0,27 -46,81 -20,56

44 BSWD 2009 3,53 5,41 80,40 -0,27 -46,81 -6,58

45 BVIC 2009 1,10 2,38 80,40