ANALISA TERHADAP APLIKASI PEMBIAYAAN IJARAH

MULTIJASA PADA BMT AL-MUNAWWARAH

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Islam (SEI)

Oleh:

INDAH DELIYANI NIM : 204046102926

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISA TERHADAP APLIKASI PEMBIAYAAN IJARAH

MULTIJASA PADA BMT AL-MUNAWWARAH

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (SEI) Oleh :

Indah Deliyani NIM : 204046102926

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Drs. H. Husni Thoyyar, M.Ag Dr. Yayan Sofyan, M.Ag

NIP : 150 050 919 NIP : 150 228 413

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul ANALISA TERHADAP APLIKASI PEMBIAYAAN IJARAH MULTIJASA PADA BMT AL-MUNAWWARAH telah diujikan dalam Sidang Munaqasyah Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta pada November 2008. Skripsi ini telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi Islam (SHI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 09 Desember 2008 Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof.DR.H Muhammad Amin Suma, SH, MA, MM

NIP. 150 210 422

PANITIA UJIAN

1. Ketua : Drs. Djawahir Hejazziey, SH., MA (………) NIP. 130 789 745

2. Sekretaris : Drs. H. Ahmad Yani, MA (………) NIP. 150 269 678

3. Pembimbing I : Drs.H. Husni Thoyyar, M.Ag (………) NIP. 150 050 919

4. Pembimbing II : Dr. Yayan Sofyan, M.Ag (………)

NIP. 150 228 413

5. Penguji I : Drs. Djawahir Hejazziey, SH., MA (………) NIP. 130 789 745

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT atas segala rahmat dan karunia-Nya yang

telah dilimpahkan kepada penulis sehingga dapat menyelesaikan tugas penyusunan

skripsi ini. Shalawat dan salam semoga tetap dilimpahkan kepada Nabi Muhammad

saw., rasul paling mulia dan penutup para Nabi, serta iringan doa untuk keluarga,

sahabat dan seluruh pengikutnya.

Penulis sampaikan terima kasih kepada:

1. Prof. Dr. H. Muhammad Amin Suma, SH., MA., MM., Dekan Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta beserta syaf-stafnya.

2. Dr. Euis Amalia, M.Ag dan Drs. Djawahir Hejazziey, SH., MA,

masing-masing sebagai ketua Program Studi Muamalat dan Koordinator Teknis

Program Non Reguler, serta H. Ah. Azharudin Latief, M.Ag., MH dan Drs. H.

Ahmad Yani, MA, masing-masing selaku Sekretaris Program Studi Muamalat

dan Sekretaris Program Non Reguler Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Drs. H. Husni Thoyyar, M.Ag dan Dr. H. Yayan Sofyan, M.Ag, selaku dosen

pembimbing skripsi yang telah memberikan perhatian, bimbingan, kritik,

4. BMT al-Munawwarah BPI, pihak Dewan Syariah Nasional MUI, dan Drs.

Agustianto, M.Ag, sebagai nara sumber yang telah menyediakan waktunya

dan banyak membantu dalam memberikan informasi untuk penelitian ini.

5. Pimpinan dan staf Syariah dan perpustakaan utama UIN Syarif Hidayatullah,

Perpustakaan UI Salemba yang telah membantu dalam memberikan

kemudahan fasilitas dalam melakukan kajian kepustakaan selama penyusunan

skripsi ini.

6. Ayahanda Alm. Ayah dan ibunda tercinta yang dengan besar hati mendidik

dan menanamkan nilai-nilai kehidupan serta kakak dan adikku, Widyana, SS

dan Kamelia yang selalu memberikan semangat untuk penulis agar dapat

menyelesaikan skripsi ini dengan segera.

7. Dosen-dosen UIN, Pak Jaka, Pak Gustian, Pak Zainul Arifin, Bu Isnawati, Bu

Najma dan dosen yang lain yang selama ini telah memberikan bimbingan dan

ilmu yang bermanfaat bagi penulis.

8. Teman-temanku, Latifa, Naras, Neng, Ita, Eva, Daris, Ervin, Rozik dan yang

lain (maaf tidak dapat disebutkan semua) yang selama ini telah memberikan

inspirasi dan bantuannya. Terima kasih banyak untuk Mas Joko atas

keikhlasannya selama ini menemani penulis dalam menyelesaikan skripsi ini.

Bagi teman-teman yang lain, tetap semangat yakinlah bahwa kalian bias.

9. Pak Yafiz, Pak Ridwan, Mbak Ranti, Mbak Desti, yang telah memberikan

Terima kasih kepada semua pihak yang telah banyak membantu, baik dalam

bentuk dukungan, semangat dalam menyelesaikan tugas ini. Semoga skripsi ini dapat

bermanfaat bagi semua kalangan.

Jakarta, Desember 2008

DAFTAR ISI

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Pembatasan dan Perumusan ... 5

C. Tujuan dan Manfaat ... 6

D. Review Studi Terdahulu ... 7

E. Metode Penelitian 1. Jenis Penelitian dan Pendekatan ... 9

2. Teknik Pengumpulan Data ... 9

3. Teknik Pengolahan Data ... 10

4. Teknik Analisis Data ... 11

F. Subjek Penelitian ... 11

G. Sistematika Penulisan ... 12

BAB II KAJIAN TEORITIS TENTANG PEMBIAYAAN MULTIJASA A. Pembiayaan 1. Pengertian Pembiayaan ... 15

2. Tujuan Pembiayaan ... 17

3. Sumber Dana Pembiayaan ... 19

4. Jenis-jenis Pembiayaan ... 22

5. Pelaksanaan Pemberian Pembiayaan ... 23

6. Analisis Pembiayaan ... 25

B. Pembiayaan Multijasa

1. Pengertian Pembiayaan Multijasa ... 27

2. Dasar Hukum Pembiayaan Multijasa ... 28

3. Fatwa DSN-MUI Pembiayaan Multijasa ... 29

C. Ketentuan Fikih Muamalat Mengenai Ijarah ... 30

BAB III GAMBARAN UMUM OBJEK DAN LOKASI PENELITIAN A. BMT al-Munawwarah 1. Sejarah Singkat Pendirian BMT al-Munawwarah ... 35

2. Visi, Misi dan Tujuan BMT al-Munawwarah ... 37

3. Motto dan Budaya Kerja ... 38

4. Legalitas Hukum ... 38

5. Jenis Produk yang Dikeluarkan BMT al-Munawwarah ... 39

B. Produk Pembiayaan Ijarah Multijasa 1. Latar Belakang Produk Pembiayaan Ijarah Multijasa ... 44

2. Syarat-syarat Pembiayaan Ijarah Multijasa ... 45

3. Contoh Kasus Pembiayaan Ijarah Multijasa ... 46

BAB IV ANALISIS A. Aplikasi Pembiayaan Ijarah Multijasa ... 48

B. Penggunaan Akad Ijarah dalam Aplikasi Pembiayaan Multijasa .... 54

BAB IV PENUTUP A. Kesimpulan ... 59

B. Saran ... 60

DAFTAR PUSTAKA ... 63

BAB I

PENDAHULUAN

A. Latar Belakang

Islam adalah suatu agama yang mengatur cara hidup manusia dalam

segala aspek, termasuk aspek ekonomi seperti mencari nafkah. Kegiatan ekonomi

adalah wajib dan pada zaman modern ini kegiatan perekonomian tidak akan

sempurna tanpa adanya lembaga perbankan, maka lembaga perbankan ini pun

wajib diadakan.1 Hal ini sesuai dengan kaidah dalam ushul fiqh yang menyatakan

bahwa “maa laa yatimm al-wajib illa bihi fa huwa wajib”, yakni sesuatu yang

harus ada untuk menyempurnakan yang wajib, maka ia wajib diadakan.2

Selama ini orang muslim mendambakan lembaga jasa keuangan yang

membantu masyarakat dalam memenuhi kebutuhan sehari-harinya dengan

menggunakan prinsip syariat. Dalam hal ini maka lahirlah lembaga keuangan

syariah, antara lain BMT yang terdiri dari kata baitul maal (rumah harta) yaitu

lembaga yang mengelola dana zakat, infaq dan Sedekah (ZIS) dan baitul tamwil

(rumah pembiayaan) yaitu lembaga yang mengelola dana nasabah.

1

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan, (Jakarta: PT. RajaGrafindo Persada, 2007), Edisi ketiga, h.15

2

BMT adalah lembaga keuangan mikro yang dalam operasionalnya dengan

menggunakan prinsip bagi hasil, menumbuh kembangkan bisnis usaha mikro

dalam rangka mengangkat derajat dan martabat serta membela kepentingan kaum

fakir miskin. Lembaga ini ditumbuhkan atas prakarsa dan modal awal dari

tokoh-tokoh masyarakat setempat dengan berlandaskan pada sistem ekonomi syariah.

Secara legal formal BMT sebagai lembaga keuangan mikro berbentuk

badan hukum koperasi dan secara operasional BMT mengadaptasi sistem

perbankan syariah. Kehadiran BMT adalah untuk membantu masyarakat kalangan

menengah ke bawah yang tidak terjangkau oleh bank. Firman Allah SWT dalam

al-Qur’an surat al-Maidah (5) ayat 2:

! "

#

$%&

'

..

Artinya: “… Dan tolong-menolonglah dalam (mengerjakan) kebajikan dan taqwa, dan janganlah tolong-menolong dalam (mengerjakan) dosa dan pelanggaran.”

Dalam operasionalnya, BMT bukan hanya sekedar lembaga keuangan

yang bersifat sosial, melainkan juga sebagai lembaga yang harus menjalankan

amanah dari nasabah yang telah memberikan kepercayaannya untuk dapat

mengelola dana yang dititipkan dengan baik. Oleh karena itu, BMT juga

berorientasi kepada keuntungan (profit), di mana keuntungan ini bukan hanya

untuk pemilik dan pendiri, tetapi juga untuk pengembangan BMT itu sendiri.

Di Indonesia telah banyak berdiri BMT yang berguna membantu

al-Munawwarah yang berdiri pada tanggal 26 Mei 1996. Ide dan inisiatif

pendirian BMT Al Munawwarah bermula dari keprihatinan bersama beberapa

jama’ah dan pengurus Yayasan Al Munawwarah-BPI, ICMI orsat Pamulang dan

beberapa tokoh lingkungan sekitar Pamulang terhadap kondisi pengusaha

mikro-kecil yang seringkali kesulitan mengakses permodalan guna mengembangkan

usahanya sehingga mereka mencari alternatif termudah dalam mengakses

permodalan yaitu rentenir.

Dalam menghadapi persaingan yang semakin ketat, menuntut BMT untuk

melakukan pengelolaan dana secara efektif dan efisien, baik atas dana yang

dikumpulkan dari masyarakat maupun dari pemilik atau pendiri BMT. Dana yang

terkumpul kemudian dikelola dalam bentuk produk pembiayaan. BMT juga harus

memperhatikan kebutuhan para nasabahnya dalam mengeluarkan

produk-produknya. BMT dituntut untuk lebih memperhatikan upaya pemberian kualitas

jasa yang terbaik kepada nasabah supaya tercapai customer satisfaction (Berry, et.

al 1994).

Salah satu produk jasa yang dikeluarkan BMT al-Munawwarah adalah

pembiayaanmultijasa, yaitu pembiayaan yang diberikan oleh Lembaga Keuangan

Syariah (LKS) kepada nasabah dalam memperoleh manfaat atas suatu jasa.3 BMT

3

al-Munawwarah memberikan nama produk tersebut dengan nama Pembiayaan

Ijarah Multijasa yang dikeluarkan pada April 2006.

BMT al-Munawwarah mengeluarkan produk ini setelah Dewan Syariah

Nasional (DSN) MUI mengeluarkan fatwa tentang produk pembiayaan multijasa,

yaitu fatwa No. 44/DSN-MUI/VII/2004. Fatwa DSN ini dikeluarkan pada tahun

2004 atas permohonan dari Bank Rakyat Indonesia tanggal 28 April 2004 dan

Hasil Rapat Pleno DSN-MUI tanggal 11 Agustus 2004. DSN mengeluarkan fatwa

ini dengan mempertimbangkan bahwa LKS perlu merespons kebutuhan

masyarakat yang berkaitan dengan jasa.

Produk pembiayaan multijasa ini dikeluarkan untuk memberikan solusi

kepada LKS. Melihat dana sosial (maal) yang ada tidak mencukupi dan tidak

memungkinkan menggunakan akad qardhul hasan karena dana yang ada adalah

dana yang harus memberikan bagi hasil untuk penyimpan dana, maka dapat

menggunakan akad ijarah sebagai solusi.

Dalam menjalankan setiap kegiatannya LKS harus mengikuti

prinsip-prinsip syariah. Dalam prinsip-prinsip Hukum Muamalat disebutkan bahwa segala bentuk

muamalat dibolehkan kecuali yang dilarang oleh syari. Seperti halnya dengan

penggunaan akad. Setiap produk yang dikeluarkan oleh LKS harus menggunakan

akad yang tepat. Dalam penggunaan akad ijarah pada aplikasi produk

pembiayaan multijasa terdapat keganjalan atau keanehan yang terlihat, adanya

sebuah rekayasa untuk menguntungkan lembaga keuangan syariah yang

menjalankan pembiayaan tersebut.

Berdasarkan uraian di atas, maka penulis bermaksud untuk mengadakan

penelitian lebih dalam tentang masalah tersebut dengan judul “Analisa Terhadap Aplikasi Pembiayaan Ijarah Multijasa Pada BMT al-Munawwarah.”

B. Pembatasan dan Perumusan

1. Pembatasan Masalah

Penulis dalam penelitian ini membatasi masalah pada beberapa hal, yaitu:

a. Pembiayaan yang dibahas adalah pembiayaan multijasa, yaitu pembiayaan

atas dasar prinsip jasa, disalurkan untuk berbagai jenis kebutuhan halal,

seperti pembayaran biaya pendidikan, pengobatan, sewa tempat, dan

lain-lain.4

b. Penelitian dilakukan di BMT al-Munawwarah yang beralamat di Komplek

Masjid al-Muhajirin Bukit Pamulang Indah Blok A-18A/02 Pamulang

Timur, Tangerang, Banten. Telp. (021) 7499865, 32921063, 32921641,

32921079.

c. Penelitian berdasarkan dari fatwa DSN mengenai pembiayaan multijasa

No.44/DSN-MUI/VII/2004.

4

d. Penelitian berdasarkan dari fatwa DSN tentang pembiayaan ijarah

No.09/DSN-MUI/IV/2000 dan fikih muamalat.

2. Perumusan Masalah

Adapun yang menjadi perumusan masalah dalam penelitian ini adalah

sebagai berikut:

a. Bagaimana aplikasi pembiayaan ijarah multijasa di BMT

al-Munawwarah?

b. Bagaimana akad ijarah yang digunakan dalam aplikasi pembiayaan

multijasa dari segi fikih muamalat?

C. Tujuan dan Manfaat

1. Tujuan Penelitian

a. aplikasi pembiayaan ijarah multijasa di BMT al-Munawwarah.

b. Mengetahui ketentuan segi fikih muamalat dalam penggunaan akad ijarah

pada aplikasi pembiayaan multijasa.

2. Manfaat Penelitian

a. Bagi peneliti untuk menambah pengetahuan dan wawasan mengenai

perbankan syariah khususnya mengenai permasalahan di atas.

b. Bagi institusi sebagai pertimbangan dalam rangka perbaikan dan

c. Bagi perpustakaan diharapkan dapat dipergunakan untuk memperkaya

koleksi dalam ruang lingkup karya-karya penelitian lapangan.

d. Bagi masyarakat memberikan informasi tentang sistem dan teknik

penerapan pembiayaan multijasa.

D. Review Studi Terdahulu

Berdasarkan penelitian dilakukan beberapa sumber kepustakaan, yaitu:

No Nama penulis/Judul/ Tahun Substansi Keterangan

1. Siti Hajar. BMT al-Munawwarah dan Pemberdayaan Ekonomi Umat (studi kasus BMT al-Munawwarah Pamulang). 2005. Fakultas Syariah dan Hukum

Menjelaskan sasaran pemberdayaan umat adalah kelompok usaha kecil dan menengah yang

berdomisili di wilayah Pamulang Barat, Pamulang Timur, dan Pamulang Estate. Kehadirannya sangat membantu masyarakat dalam mengakses modal. Disini sasaran pembiayaan adalah kelompok nasabah menengah yang berdomisili di wilayah BMT al-Munawwarah. Fungsinya untuk memenuhi

kebutuhan yang tak terduga.

2. Puspita Sari Juniati. Konsep dan Aplikasi Ijarah dan IMBT (studi kasus di BPRS Harta Insan Karimah, Ciledug). 2006. Fakultas Syariah dan Hukum

Menjelaskan unsur yang disewakan adalah suatu barang sesuai dengan kebutuhan. Pada akhir periode, pada akad ijarah nasabah mengembalikan objek tersebut, sedangkan

pada IMBT objek menjadi milik nasabah.

dikembalikan.

3. Suhaemah. Ijarah dalam Sistem Perbankan Syari’ah di Indonesia dan Malaysia (suatu studi perbandingan). 2006. Fakultas Syariah dan Hukum

Menjelaskan persamaan ijarah di Indonesia dan di Malaysia terdapat pada pengertian, macam-macam, objek dan aplikasinya. Perbedaannya pada segi pemberian nama atau istilah yang dipakai.

Disini akad ijarah yang digunakan pada pembiayaan multijasa adalah jasa BMT al-Munawwarah dalam membiayai kebutuhan nasabah. 4. Zahruddien. Aplikasi Konsep

Ijarah Terhadap Jasa Pelayanan pada Koperasi Maju Bersama Kec. Bekasi Selatan Kab. Bekasi. 2007. Fakultas Syariah dan Hukum

Menjelaskan pembagian ijarah, yaitu pemanfaatan pada barang dan

pemanfaatan pada manusia (jasa) seperti pembayaran listrik dan telepon.

Disini pada jasa yang dilayani adalah pembayaran yang memerlukan dana yang cukup banyak.

Dari beberapa judul skripsi di atas, sudah jelas berbeda pembahasannya

dengan skripsi yang akan dibahas oleh penulis. Penulis akan mencoba membahas

tentang pembiayaan multijasa yang ada di BMT al-Munawwarah dan mencari

apakah aplikasi yang dilakukan di BMT tersebut sudah sesuai dengan fatwa yang

disusun oleh DSN dan juga untuk melihat apakah pembiayaan multijasa

memberikan keuntungan kepada BMT al-Munawwarah.

E. Metode Penelitian

Jenis penelitian yang dilakukan merupakan penelitian deskriptif, yaitu

penelitian yang menggambarkan data dan informasi di lapangan berdasarkan fakta

yang diperoleh di lapangan secara mendalam.5 Dalam metode ini penelitian yang

dimaksudkan untuk membuat pencandraan (deskripsi) mengenai situasi-situasi

atau kejadian-kejadian.6 Pendekatan yang digunakan adalah pendekatan empiris,

yaitu subjek kajian dengan melakukan pengamatan langsung ke lapangan.

2. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini terbagi menjadi tiga, yaitu

sebagai berikut:

a. Wawancara

Wawancara merupakan suatu proses interaksi dan komunikasi.7 Tujuan

wawancara adalah untuk memperoleh informasi data yang valid dan

akurat dari pihak-pihak yang dijadikan sebagai informan. Dalam

wawancara ini menggunakan alat wawancara berupa interview guide

(panduan wawancara).

b. Studi Kepustakaan

5

Suharsimi Arikunto, Managemen Penelitian, (Jakarta: PT. Rineka Cipta, 1993), Cet. Kedua, h.309

6

Sumadi Suryabrata, Metodologi Penelitian, (Jakarta: PT. RajaGrafindo, 2004), Cet. Enam Belas, Edisi. Kedua, h.76

7

Studi kepustakaan berarti melakukan penelusuran kepustakaan dan

menelaahnya.8 Sumber berupa buku, majalah, koran, internet, dan

lain-lain. Selain itu juga berupa dokumen dari BMT al-Munawwarah, yaitu

kontrak akad yang digunakan dan skim formulir pengajuan pembiayaan

multijasa.

3. Teknik Pengolahan Data

a. Editing

Editing adalah meneliti kembali cacatan para pencari data itu untuk

mengetahui apakah cacatan itu cukup baik dan dapat segera disiapkan

untuk keperluan proses berikutnya.9 Editing dilakukan terhadap rekaman

jawaban yang telah dituliskan.

b. Koding

Koding adalah usaha mengklasifikasikan jawaban-jawaban para

responden menurut macamnya.10 Klasifikasi itu dilakukan dengan jalan

manandai masing-masing jawaban itu dengan tanda kode tertentu.

4. Teknik Analisis Data

8

Ibid, h.70

9

Koentjaraningrat, Metode-metode Penelitian Masyarakat, (Jakarta: PT. Gramedia Pustaka Utama, 1997), Cet.keempatbelas, ed. Ketiga, h.270

10

Teknik analisis yang digunakan adalah deskriptif analitis yaitu sebuah

studi untuk menemukan fakta dan interpretasi yang tepat dan menganalisis lebih

dalam tentang hubungan-hubungannya.11

F. Subjek Penelitian

Subjek dalam penelitian ini bersumber dari beberapa data, yaitu:

1. Data primer, wawancara langsung kepada pengelola operasional BMT

al-Munawwarah dan beberapa pihak yang berkompeten dalam penelitian ini.

Data primer ini juga bersumber dari jurnal BMT al-Munawwarah dan fatwa

MUI mengenai pembiayaan multijasa.

2. Data sekunder, sumber data pendukung dan pelengkap data penelitian berupa

buku, majalah, jurnal pendapatan ujrah dari produk pembiayaan ijaroh

multijasa, surat kabar, dan lain-lain.

Dalam penelitian ini penulis berpedoman pada buku “Pedoman Penulisan

Skripsi Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta Fakultas

Syariah dan Hukum” tahun 2007 yang diterbitkan oleh Jakarta Press.

G. Sistematika Penulisan

11

Penulis mengklasifikasikan skripsi ini ke dalam beberapa bab dengan

sistematika penulisan sebagai berikut:

Bab I, menyajikan Pendahuluan, yang mamaparkan latar belakang, pembatasan

dan perumusan masalah, tujuan dan manfaat penelitian, review studi terdahulu,

metode penelitian, dan sistematika penulisan.

Bab II, menyajikan Kajian Kepustakaan. Akan dibahas mengenai teori

pembiayaan secara umum dan penjelasan mengenai pembiayaan ijarah multijasa

serta teori fikih muamalah tentang ijarah.

Bab III, berisikan tentang kajian objek penelitian yang dilakukan, yaitu informasi

seputar BMT al-Munawwarah. Baik tentang profil BMT maupun tentang

Pembiayaan Ijarah Multijasa yang diterbitkan.

Bab IV, analisis terhadap data penelitian yang didapatkan guna menjawab

masalah penelitian dengan memodifikasikan teori yang ada. Masalah yang akan

dianalisis adalah tentang analisis akad ijarah pada fikih muamalat, serta ketepatan

akad yang digunakan BMT al-Munawwarah dalam aplikasi produk pembiayaan

ijarah multijasa

Bab V, kesimpulan yang ditarik dari uraian yang telah ditulis terdahulu dan

jawaban masalah berdasarkan data yang diperoleh dan berisi saran yang bertujuan

sebagai pertimbangan dalam rangka perbaikan dan penyempurnaan sistem yang

BAB II

KAJIAN TEORITIS

TENTANG PEMBIAYAAN MULTIJASA

A. Pembiayaan

Dengan semakin berkembangnya perekonomian suatu negara, semakin

meningkat permintaan atau kebutuhan masyarakat. Dalam memenuhi hal tersebut

maka perbankan nasional memegang peranan penting dan strategis dalam

penyediaan dana dikarenakan kemampuan finansial lembaga negara dan swasta

yang terbatas.

Bank sebagai lembaga perantara jasa keuangan mempunyai fungsi utama

yaitu sebagai penghimpun dana dan penyalur dana masyarakat. Bank

menghimpun dana dari masyarakat dalam bentuk simpanan dan untuk selanjutnya

akan disalurkan kepada pihak-pihak yang membutuhkan dalam bentuk penyaluran

dana. Dengan penyaluran dana tersebut dapat memenuhi kebutuhan dana yang

tidak disediakan oleh dua lembaga tersebut.

Dalam kegiatan operasionalnya baik lembaga keuangan konvensional

maupun syariah menjalankan kegiatan penyaluran dana. Perbedaan antara

keduanya adalah dalam penggunaan istilah dan sistem. Dalam penyediaan dana

pada konvensional menggunakan istilah kredit dengan sistem bunga, sedangkan

Dalam pelaksanaan pembiayaan, LKS harus memenuhi aspek syar’i dan

aspek ekonomi. Maksudnya adalah dalam setiap realisasi pembiayaan kepada

nasabah dan setiap menjalankan aktivitas ekonomi, Lembaga Keuangan Syariah

harus tetap berpedoman pada aturan yang telah dibuat dalam syariat Islam.

Seperti yang dijelaskan dalam hadits Rasulullah Saw.

()*+ ,

-ﺏ -/0 1 2

)3

ﻡ

ﺏ5 1 ) 2

-ﺏ 678 1 ) 2

9) : - ;<6ﺏ5 - ),ﺏ=" >

-ﺏ

" -ﺏ <)

%

<) ( ﺱ@ ) 5

A

B

( C

D %

E ;-6" /" -6ﺏ =! : F )G

)H25 5 *2 B) 2 0 ﺹ )

ﻡ 2

J) K) E ; LJ K

" /"

B) 2

ﻡ 2 )H25 5 *2

D

9 @

3Mﻡ )

'

12Artinya: Telah dibicarakan dari Hasan bin Ali al-Khallal, Abu Amir al-‘Aqadi, Katsir bin ‘Abdullah bin ‘Amr bin ‘Auf al-Muzbi dari bapaknya, dari kakeknya; bahwa Rasulullah SAW bersabda: Perjanjian boleh dilakukan di antara kaum muslimin kecuali perjanjian yang mengharamkan yang halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang haram. (HR. al-Tirmidzi).

Selain memperhatikan dan mematuhi prinsip-prinsip syariah, setiap

lembaga keuangan syariah juga harus memperhatikan aspek ekonomi yaitu

pendapatan bagi lembaga tersebut yang diperoleh dari para nasabahnya dan

dipergunakan untuk operasional lembaga. Namun keuntungan tersebut jangan

sampai memberatkan atau menzalimi nasabah.

12

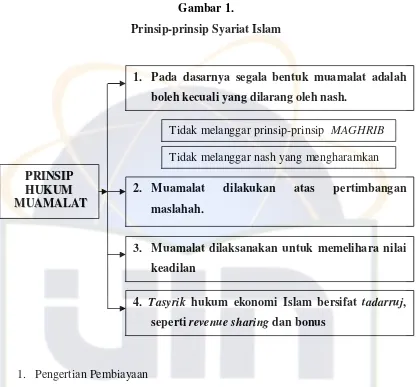

Gambar 1.

Prinsip-prinsip Syariat Islam

1. Pengertian Pembiayaan

Sebelum membahas tentang pengertian pembiayaan, akan lebih baik

dibahas tentang pengertian kredit terlebih dahulu. Kredit menurut etimologi

berarti kepercayaan.13 Menurut Kamus Besar Bahasa Indonesia, kredit adalah

13

Hermansyah, Hukum Perbankan Nasional Indonesia Ditinjau Menurut Undang-undang No. 7 Tahun 1992 Tentang Perbankan Sebagaimana Telah Diubah dengan Undang-undang No. 10 Tahun 1998, dan Undang-undang No. 23 Tahun 1999 jo. Undang-undang No. 3 Tahun 2004 Tentang Bank Indonesia (Jakarta: Kencana, 2007), Cet. Ketiga, Edisi Revisi, h.57

P

PRRIINNSSIIPP H

HUUKKUUMM M

MUUAAMMAALLAATT

1. Pada dasarnya segala bentuk muamalat adalah boleh kecuali yang dilarang oleh nash.

Tidak melanggar prinsip-prinsip MAGHRIB

Tidak melanggar nash yang mengharamkan

2. Muamalat dilakukan atas pertimbangan maslahah.

3. Muamalat dilaksanakan untuk memelihara nilai keadilan

pinjaman uang dengan pembayaran pengembalian secara mengangsur atau

pinjaman sampai batas jumlah tertentu yang diizinkan oleh bank atau badan lain.

Menurut Undang-undang No. 10 tahun 1998 dalam pasal 1 ayat 11

tentang perbankan, kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Bank sebagai pemberi kredit percaya kepada nasabahnya bahwa dalam kurung

waktu yang telah disepakati akan membayar lunas semua pinjamannya dan

ditambah dengan bunganya sesuai dengan perjanjian yang telah disepakati

sebelumnya.

Sedangkan pengertian pembiayaan dalam perbankan syariah atau istilah

teknisnya aktiva produktif menurut ketentuan Bank Indonesia adalah penanaman

dana Bank Syariah baik dalam rupiah maupun valuta asing dalam bentuk

pembiayaan, piutang, qardh, surat berharga syariah, penempatan, penyertaan

modal, penyertaan modal sementara, komitmen dan kontinjensi pada rekening

administratif serta sertifikat wadiah Bank Indonesia.14

Menurut UU No. 10 tahun 1998 dalam pasal 1 ayat 12 dijelaskan bahwa

pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan

14

yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara

bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil.

2. Tujuan Pembiayaan

Tujuan akad adalah tujuan dan hukum suatu akad yang disyariatkan untuk

tujuan tersebut. Dalam hukum Islam, tujuan akad tidak boleh bertentangan

dengan syariat. Berbedanya akad maka berbeda pula tujuan akad. Seperti tujuan

akad jual beli berbeda dengan tujuan akad ijarah, yaitu dalam jual beli tujuannya

ialah memindahkan barang dari penjual ke pembeli sedangkan ijarah bertujuan

untuk memberikan manfaat dengan adanya pengganti. Beberapa syarat dalam

tujuan akad, yaitu:

a. Tujuan akad tidak merupakan kewajiban yang telah ada atas pihak-pihak

yang bersangkutan tanpa akad yang diadakan

b. Tujuan harus berlangsung adanya hingga berakhirnya pelaksanaan akad

c. Tujuan akad harus dibenarkan syara’.15

Pembiayaan merupakan sumber pendapatan bagi lembaga keuangan.

Tujuannya dibagi dalam beberapa hal, yaitu:

15

1) Pemilik

Pemilik mengharapkan memperoleh penghasilan atas dana yang

ditanamkan pada bank tersebut.

2) Pegawai

Pegawai mengharapkan dapat memperoleh kesejahteraan dari bank yang

dikelolanya.

3) Masyarakat

Masyarakat di sini dibagi dalam beberapa kelompok:

a) Pemilik dana

Mereka mengharapkan dana yang diinvestasikan akan memperoleh

keuntungan.

b) Debitur yang bersangkutan

Dengan penyediaan dana bagi debitur, diharapkan mereka dapat

terbantu guna menjalankan usahanya (sektor produktif) atau terbantu

untuk pengadaan barang yang diinginkannya (pembiayaan konsumtif).

c) Masyarakat umumnya (konsumen)

Konsumen akan memperoleh barang-barang yang dibutuhkan.

Pembiayaan yang diberikan sebagai sumber dana untuk memenuhi

4) Pemerintah

Dapat membantu dalam pembangunan negara, memperoleh pajak (berupa

pajak penghasilan atas keuntungan yang diperoleh bank dan juga

perusahaan).

5) Bank atau lembaga lain

Bagi bank yang bersangkutan mendapatkan kemudahan dalam mengelola

likuiditasnya karena dapat menyalurkan pembiayaan dengan memenuhi

kebutuhan nasabah yang sesuai dengan syariat Islam. Hasil dari

penyaluran pembiayaan diharapkan dapat meneruskan dan

mengembangkan usahanya agar tetap survival dan meluas jaringan

usahanya, sehingga semakin banyak masyarakat yang dapat dilayani.

3. Sumber Dana Pembiayaan

Pertumbuhan dan perkembangan lembaga keuangan sangat dipengaruhi

oleh perkembangan kemampuannya menghimpun dana masyarakat. Sehingga

dana merupakan masalah bank yang paling utama. Tanpa dana yang cukup, maka

suatu bank menjadi tidak berfungsi.

Dana merupakan uang tunai yang dimiliki oleh lembaga keuangan dalam

bentuk tunai atau aktiva lain yang dapat segera diubah menjadi uang tunai.16 Dana

yang dikuasai lembaga keuangan berasal dari para pemilik lembaga tersebut, dari

16

titipan atau penyertaan dana orang lain (pihak ketiga) yang sewaktu-waktu akan

ditarik kembali, dan juga berasal dari akumulasi keuntungan yang ditanam

kembali pada bank.

Dalam konsep konvensional di mana “uang mengembangbiakkan uang”,

tidak peduli uang dipakai dalam kegiatan produktif atau tidak. Hal ini berbeda

dengan syariat Islam, uang bukan suatu komoditi melainkan hanya sebagai alat

untuk mencapai pertambahan nilai ekonomis. Dalam menghasilkan keuntungan

harus dikaitkan dengan kegiatan ekonomi baik secara langsung melalui transaksi

seperti perdagangan, indutri manufaktur, sewa menyewa dan lain-lain. Dapat pula

secara tidak langsung seperti penyertaan modal.17

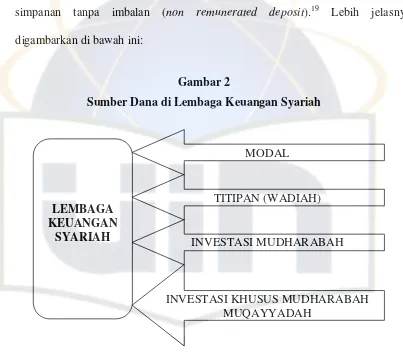

Berdasarkan prinsip tersebut, maka lembaga keuangan syariah dapat

memperoleh dana pihak ketiga dalam beberapa bentuk, yaitu sebagai berikut:

a. Titipan (wadiah) simpanan yang dijamin keamanan dan pengembaliannya

(guaranteed deposit) tetapi tanpa memperoleh imbalan atau keuntungan.

b. Partisipasi modal berbagi hasil dan berbagi risiko (non guaranteed

account) untuk investasi umum (general investment account/mudharabah

mutlaqah) di mana bank akan membayar bagian keuntungan secara

proporsional dengan portofolio yang didanai dengan modal tersebut.

c. Investasi khusus (special investment account/mudharabah muqayyadah)

di mana bank bertindak sebagai manajer investasi untuk memperoleh fee.

Jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya

mengambil risiko atas investasi tersebut.18

Sehingga dapat ditarik kesimpulan bahwa sumber dana berasal dari modal

inti (core capital), kuasi ekuitas (mudharabah account) dan titipan (wadiah) atau

simpanan tanpa imbalan (non remunerated deposit).19 Lebih jelasnya

[image:29.612.116.519.218.571.2]digambarkan di bawah ini:

Gambar 2

Sumber Dana di Lembaga Keuangan Syariah

18

Ibid, h.50

19 Ibid

LEMBAGA KEUANGAN

SYARIAH

MODAL

TITIPAN (WADIAH)

INVESTASI MUDHARABAH

4. Jenis-jenis Pembiayaan

Jenis pembiayaan dapat dikelompokkan ke dalam beberapa aspek,

diantaranya:

a. Pembiayaan Menurut Tujuan

1) Pembiayaan Produktif

Pembiayaan ini ditujukan untuk memenuhi kebutuhan produksi, yaitu

untuk peningkatan usaha baik usaha produksi, perdagangan, maupun

investasi. Dalam pembiayaan produktif dibedakan lagi menjadi dua

jenis, yaitu pembiayaan modal kerja, digunakan untuk memenuhi

kebutuhan dalam meningkatkan produksi secara kuantitatif (jumlah

hasil produksi) dan secara kualitatif maupun hasil produksi. Serta

pembiayaan investasi, digunakan untuk memenuhi kebutuhan

barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat

kaitannya dengan itu.20

2) Pembiayaan Konsumtif

Pembiayaan ini ditujukan untuk memenuhi kebutuhan konsumsi yang

akan habis digunakan untuk memenuhi kebutuhan. Kebutuhan

konsumsi dibedakan atas kebutuhan primer (pokok atau dasar) dan

kebutuhan sekunder (tambahan). Kebutuhan primer yang berupa

20

barang seperti makanan, minuman, pakaian, tempat tinggal.

Sedangkan yang berupa jasa seperti pendidikan dasar dan pengobatan.

Kebutuhan sekunder yang berupa barang seperti makanan, minuman,

pakaian, perhiasan, bangunan rumah, kendaraan. Sedangkan yang

berupa jasa seperti pendidikan, pelayanan kesehatan, pariwisata,

hiburan.21

b. Pembiayaan Menurut Jangka Waktu

1) Pembiayaan jangka waktu pendek, yaitu pembiayaan yang dilakukan

dengan waktu 1 bulan sampai dengan 1 tahun.

2) Pembiayaan jangka waktu menengah, yaitu pembiayaan yang

dilakukan dengan waktu 1 tahun sampai dengan 5 tahun.

3) Pembiayaan jangka waktu panjang, yaitu pembiayaan yang dilakukan

dengan waktu lebih dari 5 tahun.

5. Pelaksanaan Pemberian Pembiayaan

Prosedur pengajuan pembiayaan adalah cara-cara yang harus dilakukan

dalam rangka pelaksanaan pemberian pembiayaan, setiap pemberian pembiayaan

harus dibuatkan suatu perjanjian (akad) antara lembaga keuangan syariah sebagai

pemberi pembiayaan dan nasabah sebagai pemohon. Dalam perjanjian (kontrak)

pembiayaan dicantumkan segala hak dan kewajiban kedua belah pihak.

Proses pembiayaan terdiri dari beberapa tahap, yaitu

21

a. Surat Permohonan Pembiayaan

Pengajuan pembiayaan berisikan jenis pembiayaan yang diminta nasabah,

waktu pembiayaan, besar limit atau plafon yang diminta, dan sumber

pendapatan untuk pelunasan pembiayaan serta disertai dengan dokumen

pendukung seperti identitas pemohon, legalitas, bukti kepemilikan agunan

(jika diperlukan). Biasanya untuk pengajuan pembiayaan bukan berbentuk

proposal tetapi secarik dokumen biasa. Hal ini dimaksudkan untuk

memudahkan masyarakat dalam mengakses.

b. Proses Evaluasi

Setelah pengajuan masuk, kemudian dilakukan survey dengan standarisasi

yang telah ditentukan sebelumnya. Survey dapat selesai standarnya dalam

3 hari. Dalam menilai, bank syariah tetap berpegang pada prinsip

kehati-hatian serta aspek lain sehingga diharapkan diperoleh hasil analisis yang

cermat dan akurat. Dalam UU No. 10 pasal 8 ayat 1 dijelaskan bahwa

dalam pemberian kredit atau pembiayaan berdasarkan prinsip syariah,

Bank Umum wajib mempunyai keyakinan berdasarkan analisis yang

mendalam atas iktikad dan kemampuan serta kesanggupan nasabah

debitor untuk melunasi utangnya atau mengembalikan pembiayaan

dimaksud sesuai dengan yang diperjanjikan. Pada ayat 2 juga dijelaskan

bahwa Bank Umum wjib memiliki dan menerapkan pedoman perkreditan

dan pembiayaan berdasarkan Prinsip Syariah, sesuai dengan ketentuan

1) Didasarkan pada kelengkapan dokumen surat permohonan.

2) Proses penilaian oleh pejabat pembiayaan.

3) Format memo atau nota penilaian yang meliputi informasi umum,

aspek legalitas, manajemen, pemasaran, sosial ekonomi, teknis,

keuangan, komersiil, agunan atau jaminan, risiko, pertimbangan,

kesimpulan, saran dan keputusan

6. Analisis Pembiayaan

Analisis pembiayaan merupakan langkah untuk realisasi pembiayaan di

lembaga keuangan. Beberapa pendekatan analisis pembiayaan yang dapat

diterapkan oleh pengelola LKS, yaitu sebagai berikut:

a. Pendekatan jaminan, yaitu bank dalam memberikan pembiayaan selalu

memperhatikan kuantitas dan kualitas jaminan yang dimiliki oleh

peminjam

b. Pendekatan karakter, yaitu bank mencermati secara sungguh-sungguh

terkait dengan karakter nasabah

c. Pendekatan kemampuan pelunasan, yaitu bank menganalisis kemampuan

nasabah untuk melunasi jumlah pembiayaan yang telah diambil

d. Pendekatan dengan studi kelayakan, yaitu bank memperhatikan kelayakan

e. Pendekatan fungsi-fungsi bank, yaitu bank memperhatikan fungsinya

sebagai lembaga intermediary keuangan, yaitu mengatur mekanisme dana

yang dikumpulkan dengan dana yang disalurkan.22

Analisis pembiayaan yang dilakukan oleh pejabat pembiayaan di lembaga

keuangan syariah dimaksudkan untuk menilai kelayakan calon peminjam, menilai

seberapa besar kemampuan dan kesediaan peminjam mengembalikan pembiayaan

yang dipinjam, menekan risiko akibat tidak terbayarnya pembiayaan dan

menghitung kebutuhan pembiayaan yang layak. Setelah tujuan analisis

pembiayaan dirumuskan maka selanjutnya dapat menentukan

pendekatan-pendekatan yang akan digunakan untuk menganalisis pembiayaan.

7. Pengamanan Pembiayaan

Langkah yang dilakukan untuk mengendalikan terjadinya pembiayaan

bermasalah adalah sebagai berikut:

a. Sebelum Realisasi

Dalam tahap ini sesuai dengan persetujuan nasabah, bank menutup

asuransi dan atau pengikatan agunan (jika diperlukan). Setelah itu baru

pembiayaan dapat dicairkan.

b. Setelah Realisasi

Setelah tahap ini, bank selanjutnya memelihara dan memantau

pembiayaan. Pada awal pencairan, bank mengarahkan pada pembiayaan

yang diajukan nasabah dalam permohonannya dan jangan sampai lari dan

terjadi hal-hal di luar kesepakatan.23

C. Pembiayaan Multijasa

4. Pengertian Pembiayaan Multijasa

Seperti yang sudah dijelaskan diawal bahwa pembiayaan merupakan

fasilitator pinjaman yang diberikan oleh lembaga keuangan syariah, dalam hal ini

BMT kepada pihak-pihak yang memerlukan dana (deficit unit). Dalam hal ini

masyarakat yang membutuhkan dana diperoleh dari masyarakat pula, yaitu

masyarakat yang menitipkan uangnya atau dana di lembaga keuangan syariah.

Multijasa terdiri dari dua kata, yaitu kata multi yang berarti banyak,

bermacam-macam dan kata jasa yang berarti perbuatan yang berguna atau bernilai

bagi orang lain, manfaat. Jadi multijasa adalah suatu perbuatan atau manfaat yang

bermacam-macam gunanya bagi orang lain.

Pembiayaan multijasa adalah pembiayaan yang diberikan oleh Lembaga

Keuangan Syariah, baik perbankan atau nonperbankan kepada nasabah dalam

memperoleh manfaat atas suatu jasa.24 Pembiayaan multijasa merupakan fasilitas

23 Ibid

24

pembiayaan konsumtif yang tidak bertentangan dengan syariah seperti biaya

pendidikan, kesehatan, pernikahan, naik haji dan umrah.25

5. Dasar Hukum Pembiayaan Multijasa

Pada zaman Rasulullah telah diperbolehkan peminjaman atas jasa

seseorang, seperti yang terdapat dalam surat al-Qur’an surat al-Baqarah (2) ayat

233.

N O /

5

P@5

E

*Q 8P 5

6 NRﻡ

" ﺱSE T6

U 1:

V 6Gﺏ

" "ﺏ <)

5N "

;<)

;>

" ﺏ

#

$

%

$WW

'

Artinya: “...Dan jika kamu ingin anakmu disusukan oleh orang lain, maka tidak ada dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertakwalah kepada Allah dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan.”

Menurut Ibnu Katsir sebagaimana dikutip dalam Kitab Undang-undang

Hukum Perbankan dan Ekonomi Syariah, dikatakan bahwa jika kedua orang tua

sepakat untuk menyusukan anaknya kepada orang lain, maka diperbolehkan

sepanjang mereka mau untuk menunaikan upah atau pembayaran yang baik atau

patut kepada orang tersebut. Hal ini menunjukan adanya jasa yang diberikan dan

adanya kewajiban melakukan pembayaran yang patut atas jasa yang diterima.26

25

ISM, “BNI Syariah Luncurkan Multijasa iB”, artikel diakses pada 4 September 2008 dari www.niriah.com.

26

6. Fatwa DSN-MUI Pembiayaan Multijasa

Menurut fatwa DSN-MUI, pembiayaan multijasa adalah pembiayaan yang

diberikan oleh lembaga keuangan syariah (LKS) kepada nasabah dalam

memperoleh manfaat atas suatu jasa. DSN-MUI memandang perlu menetapkan

membuat fatwa tentang pembiayaan multijasa sebagai pedoman pelaksanaan

transaksi tersebut agar sesuai dengan prinsip syariah dalam memenuhi kebutuhan

masyarakat yang berkaitan dengan jasa.

Fatwa ini ditetapkan dari Hasil Rapat Pleno DSN-MUI pada tanggal 11

Agustus 2004 dan dibuat karena datangnya surat permohonan dari Bank Rakyat

Indonesia pada tanggal 28 April 2004 dan dari Bank Danamon. Fatwa ini

substansi dari fatwa DSN No. 09/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah

dan No. 11/DSN-MUI/IV/2000 tentang Pembiayaan Kafalah.

Dalam fatwa No. 44/DSN-MUI/VII/2004 tentang pembiayaan multijasa,

terdapat beberapa ketentuan, yaitu sebagai berikut:

a. Ketentuan Umum

1) Pembiayaan Multijasa hukumnya boleh (jaiz) dengan menggunakan

akad ijarah atau kafalah.

2) Dalam hal LKS menggunakan akad ijarah, maka harus mengikuti

semua ketentuan yang ada dalam Fatwa Ijarah.

3) Dalam hal LKS menggunakan akad kafalah, maka harus mengikuti

4) Dalam kedua pembiayaan multijasa tersebut, LKS dapat memperoleh

imbalan jasa (ujrah) atau fee.

5) Besar ujrah atau fee harus disepakati di awal dan dinyatakan dalam

bentuk nominal bukan dalam bentuk prosentase.

b. Penyelesaian Perselisihan

Jika salah satu pihak tidak menunaikan kewajibannya atau terjadi

perselisihan di antara kedua belah pihak, maka penyelesaiaannya

dilakukan melalui Badan Arbitrase Syari’ah setelah tidak tercapai

kesepakatan melalui musyawarah.

c. Ketentuan Penutup

Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan, jika di

kemudian hari ternyata terdapat kekeliruan, akan diubah dan

disempurnakan sebagaimana mestinya.

D. Ketentuan Fikih Muamalat Mengenai Ijarah

Ijarah berarti upah, sewa, jasa, imbalan.27 Menurut Fatwa Dewan Syariah

Nasional, ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang

atau jasa dalam waktu tertentu melalui pembayaran sewa atau upah, tanpa diikuti

dengan pemindahan kepemilikan barang itu sendiri. Dengan demikian, dalam

27

akad ijarah tidak ada perubahan kepemilikan, tetapi hanya perpindahan hak guna

saja dari yang menyewakan kepada penyewa.28

Transaksi ijarah dilandasi adanya perpindahaan manfaat. Jadi pada

dasarnya prinsip ijarah sama saja dengan prinsip jual beli, namun perbedaannya

terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah

barang, maka pada ijarah objek transaksinya adalah manfaat jasa. Penggunaan

akad ijarah pada pembiayaan multijasa karena pembiayaan ini dimaksudkan

untuk memenuhi kebutuhan akan jasa. Menurut Syaikh asy-Syairazy sebagaimana

dikutif dalam bukunya al-Muhadzdzab (jilid 1, h. 394) menyatakan “Boleh

melakukan akad ijarah (sewa menyewa) atas manfaat yang dibolehkan karena

keperluan terhadap manfaat sama dengan keperluan terhadap benda. Oleh karena

akad jual beli atas benda dibolehkan, maka sudah seharusnya boleh pula akad

ijarah atas manfaat”.29

Fatwa DSN-MUI No. 09/DSN-MUI/IV/2000 mengenai pembiayaan

ijarah:

a. Rukun dan Syarat Ijarah

1) Sighat ijarah, yaitu ijab dan qabul berupa pernyataan dari kedua belah

pihak yang berkontrak, baik secara verbal atau dalam bentuk lain.

28

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: UPP AMP YKPN, t.th.), h.147-148

29

2) Pihak-pihak yang berakad (berkontrak): terdiri atas pemberi

sewa/pemberi jasa, dan penyewa atau pengguna jasa.

3) Obyek akad ijarah, yaitu:

1) manfaat barang dan sewa; atau

2) manfaat jasa dan upah.

b. Ketentuan Obyek Ijarah

1) Obyek ijarah adalah manfaat dari penggunaan barang dan atau jasa.

2) Manfaat barang atau jasa harus bisa dinilai dan dapat dilaksanakan

dalam kontrak.

3) Manfaat barang atau jasa harus yang bersifat dibolehkan (tidak

diharamkan).

4) Kesanggupan memenuhi manfaat harus nyata dan sesuai dengan

syariah.

5) Manfaat harus dikenali secara spesifik sedemikian rupa untuk

menghilangkan jahalah (ketidaktahuan) yang akan mengakibatkan

sengketa.

6) Spesifikasi manfaat harus dinyatakan dengan jelas, termasuk jangka

waktunya. Bisa juga dikenali dengan spesifikasi atau identifikasi fisik.

7) Sewa atau upah adalah sesuatu yang dijanjikan dan dibayar nasabah

kepada LKS sebagai pembayaran manfaat. Sesuatu yang dapat

dijadikan harga (tsaman) dalam jual beli dapat pula dijadikan sewa

8) Pembayaran sewa atau upah boleh berbentuk jasa (manfaat lain) dari

jenis yang sama dengan obyek kontrak.

9) Kelenturan (flexibility) dalam menentukan sewa atau upah dapat

diwujudkan dalam ukuran waktu, tempat dan jarak.

c. Kewajiban LKS dan Nasabah dalam Pembiayaan Ijarah

1) Kewajiban LKS sebagai pemberi manfaat barang atau jasa:

a) Menyediakan barang yang disewakan atau jasa yang diberikan

b) Menanggung biaya pemeliharaan barang.

c) Menjamin bila terdapat cacat pada barang yang disewakan.

2) Kewajiban nasabah sebagai penerima manfaat barang atau jasa:

a) Membayar sewa atau upah dan bertanggung jawab untuk menjaga

keutuhan barang serta menggunakannya sesuai akad (kontrak).

b) Menanggung biaya pemeliharaan barang yang sifatnya ringan

(tidak materiil).

c) Jika barang yang disewa rusak, bukan karena pelanggaran dari

penggunaan yang dibolehkan, juga bukan karena kelalaian pihak

penerima manfaat dalam menjaganya, ia tidak bertanggung jawab

atas kerusakan tersebut.

d. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi

perselisihan di antara para pihak, maka penyelesaiannya dilakukan melalui

Badan Arbitrasi Syariah setelah tidak tercapai kesepakatan melalui

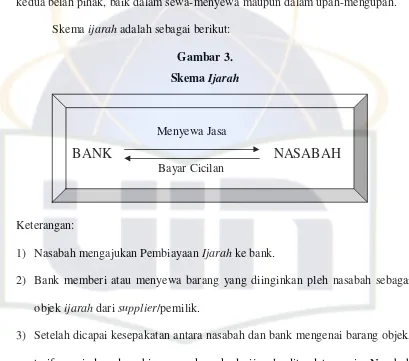

Dalam pembiayaan ijarah, lembaga keuangan syariah dapat memperoleh

ujrah. Ujrah adalah imbalan yang diberikan atau yang diminta atas suatu

pekerjaan yang dilakukan.30 Dalam ujrah disyaratkan diketahui jumlahnya oleh

kedua belah pihak, baik dalam sewa-menyewa maupun dalam upah-mengupah.31

Skema ijarah adalah sebagai berikut:

Gambar 3. Skema Ijarah

Keterangan:

1) Nasabah mengajukan Pembiayaan Ijarah ke bank.

2) Bank memberi atau menyewa barang yang diinginkan pleh nasabah sebagai

objek ijarah dari supplier/pemilik.

3) Setelah dicapai kesepakatan antara nasabah dan bank mengenai barang objek,

tarif, periode, dan biaya, maka akad ijarah ditandatangani. Nasabah

diwajibkan menyerahkan jaminan yang dimiliki.

30

Ascarya, Akad dan Produk Bank Syariah, (Jakarta: PT. RajaGrafindo Persada, 2008), edisi kedua, h.110

31

Dr.H. Hendi Suhendi, M.Si., Fiqh Mualamah membahas Ekonomi Islam Kedudukan Harta, Hak Milik, Jual Beli, Bunga Bank dan Riba, Musyarakah, Ijarah, Mudayanah, Koperasi, Asuransi, Etika Bisnis dan lain-lain, (Jakarta: PT. RajaGrafindo, 2007), Ed. Ketiga, h.118

Menyewa Jasa

BANK

NASABAH

[image:42.612.115.524.201.562.2]BAB III

GAMBARAN UMUM LOKASI

DAN OBJEK PENELITIAN

A. BMT al-Munawwarah

1. Sejarah Singkat Pendirian BMT al-Munawwarah

Sistem dan praktek ekonomi yang berlaku di masyarakat seringkali tidak

sejalan dengan prinsip-prinsip ekonomi berkeadilan yang menaruh perhatian pada

kepentingan kesejahteraan rakyat kecil. Tidak terdistribusi atau meratanya

ekonomi seringkali terjadi pemupukan kekayaan di kalangan menengah ke atas

sementara dalam ajaran Islam dilarang hal tersebut bahkan sangat diharamkan

sehingga terciptanya kenyataan bahwa yang kaya makin jaya dan miskin makin

terpuruk.

Hal ini telah lama terjadi sehingga umat Islam mendambakan sistem dan

praktek ekonomi yang menjamin pemerataan ekonomi, kesejahteraan dan

keadilan sosial. Namun keberadaan lembaga perbankan syariah yang telah ada

saat ini pun ternyata kurang dapat mengatasi kesulitan pengusaha mikro kecil

yang jumlahnya puluhan juta unit. Lembaga perbankan kurang dapat menjangkau

kelompok tersebut sehingga terkadang memaksa mereka mencari jalan keluar

bagi mereka, yaitu rentenir, padahal merekalah yang dapat membuat usaha para

pengusaha terpuruk.

Oleh karena itu diperlukan lembaga yang dapat menjangkau kelompok

usaha menengah ke bawah tersebut yaitu BMT (Baitul Maal wat Tamwil). BMT

terdiri atas baitul maal (rumah harta), yang mengelola dana zakat, infaq dan

Sedekah (ZIS) dan baitul tamwil (rumah pembiayaan). BMT adalah lembaga

keuangan mikro yang dioperasikan dengan prinsip bagi hasil,

menumbuhkembangkan bisnis usaha mikro dalam rangka mengangkat derajat dan

martabat serta membela kepentingan kaum fakir miskin, ditumbuhkan atas

prakarsa dan modal awal dari tokoh-tokoh masyarakat setempat dengan

berlandaskan pada sistem ekonomi yang salaam: keselamatan (berintikan

keadilan), kedamaian, dan kesejahteraan.32 Tiga jenis aktivitas yang terdapat

dalam BMT adalah sebagai jasa keuangan, sosial atau pengelolaan ZIS dan sektor

riil.

Melihat situasi yang cukup memprihatinkan terjadi di sekitar Pamulang

maka pengurus Yayasan al-Munawwarah-BPI, ICMI orsat Pamulang dan

beberapa tokoh lingkungan berinisiatif untuk membangun suatu BMT yang dapat

mengatasi masalah tersebut. Setelah mengumpulkan dana berupa SPK (Simpanan

Pokok Khusus) sebagai modal awal, maka pada tanggal 26 Mei 1996 berdirilah

32

BMT dengan nama BMT al-Munawwarah dalam bentuk KSM (Kelompok

Swadaya Masyarakat) sebagai legalitas dan status hukum awal operasionalnya.

Pendirian BMT ini bermaksud untuk mendorong tumbuhnya kegiatan usaha

produktif di masyarakat dalam rangka mengefektifkan potensi umat Islam di

wilayah Pemulang dan sekitarnya.

Diharapkan keberadaan BMT al-Munawwarah dapat menjalankan

beberapa peran di bawah ini:

a. Menjauhkan masyarakat dari praktek ekonomi non-syariah dengan

pelatihan-pelatihan mengenai cara-cara bertransaksi yang Islami seperti

dilarang curang dalam menimbang barang.

b. Melakukan pembinaan dan pendanaan usaha kecil dengan jalan

pendampingan, pembinaan, penyuluhan, dan pengawasan terhadap

usaha-usaha nasabah atau masyarakat umum.

c. Melepaskan ketergantungan pada rentenir dengan cara mampu melayani

masyarakat dengan baik seperti selalu tersedianya dana setiap saat,

birokrasi yang sederhana.

d. Menjaga keadilan ekonomi masyarakat dengan distribusi yang merata

dengan cara berhadapan langsung dengan masyarakat.

2. Visi, Misi dan Tujuan BMT al-Munawwarah

a. Visi: Terwujudnya BMT yang terdepan, tangguh dan profesional dalam

b. Misi

1) Memberikan layanan usaha yang prima kepada seluruh mitra BMT.

2) Mencapai pertumbuhan dan hasil usaha BMT yang layak serta

proporsional untuk kesejahteraan bersama

3) Memperkuat permodalan sendiri dalam rangka memperluas jaringan

layanan BMT

4) Turut berperan serta dalam gerakan pengembangan ekonomi syari’ah

c. Tujuan: Meningkatkan kesejahteraan bersama melalui kegiatan ekonomi

yang menaruh perhatian pada nilai-nilai dan kaidah-kaidah muamalah

syar’iyyah yang memegang teguh keadilan, keterbukaan dan kehati-hatian

3. Motto dan Budaya Kerja

Motto: “ Bersama Menebar Manfaat Meraih Maslahat ”

Budayakerja:

a) Siddiq (Menjaga martabat dan Integritas)

b) Amanah (Terpercaya dengan penuh tanggung-jawab)

c) Fathonah (Profesional dan Expert dalam bekerja)

d) Tabligh (Bekerja dengan penuh keterbukaan)

e) Istiqomah (Konsisten menuju kesuksesan)

4. Legalitas Hukum

BHS : No. 1014009/PINBUK/III/98

DOMISILI : No. 517/34-DPT/2004

NPWP : No. 02.289.745.8-411.000

SIUP : No. 503.1/0796/30-30/PK/VIII/2004

TDP : No. 30.03.2.52.00723

5. Jenis Produk yang Dikeluarkan BMT al-Munawwarah

Dalam mengembangkan BMT al-Munawwarah, maka diusahakan dapat

mengeluarkan produk-produk yang dapat memenuhi segala macam kebutuhan

para Mitranya. Dalam mengeluarkan produk, BMT juga diwajibkan untuk

memperhatikan prinsip-prinsip yang digunakan agar tidak melanggar syariat

Islam. Produk pembiayaan diperuntukan bagi para Mitra yang mengutamakan

prinsip syariah disertai kenyamanan, keamanan, keleluasaan dan kemudahan

bertransaksi. Berbagai produk BMT Al Munawwarah adalah:

a. PENGHIMPUNAN DANA (FUNDING)

1) Simpanan/Tabungan INSANI (Investasi Syariah Non-Ribawi)

Simpanan/Tabungan INSANI BMT al-Munawwarah merupakan tabungan

berbagi hasil dengan memberikan keleluasaan berinvestasi dengan

transaksi yang mudah, cepat, aman dan insya Allah menguntungkan.

Dengan prinsip Mudharabah Al-Mutlaqah, simpanan Anda diperlakukan

sebagai investasi dengan memberi kebebasan penuh pada BMT untuk

mengelola dana dalam bentuk pembiayaan yang sesuai dengan prinsip

Keuntungan investasi akan dibagihasilkan antara Anda dan BMT sesuai

dengan nisbah yang disepakati sebelumnya. BMT telah mengemas

tabungan INSANI dalam beberapa bentuk yaitu:

a) SIMAPAN (Simpanan Amanah untuk Masa Depan)

b) SAHAJA (Simpanan Haji Al Munawwarah)

c) TAFAQUR (Tabungan Fasilitas Qurban)

d) SAPITRI (Simpanan Pendidikan untuk Puter-Puteri)

e) TAFADDAL (Simpanan Fasilitas Debet Al Munawwarah)

f) SAHARA (Simpanan Hari Raya)

g) TAZKIAH (Tabungan Zakat-Infaq-Shodaqoh)

2) Deposito BERKAH (Berjangka Mudharabah)

Deposito BERKAH merupakan investasi dengan nisbah bagi hasil

kompetitif dalam jumlah dan jangka waktu tertentu. Dengan prinsip

Mudharabah Muthlaqah di mana Anda memberi kebebasan penuh kepada

BMT untuk mengelola dana sesuai dengan prinsip syariah. Keuntungan

dari pengelolaan dana tersebut akan dibagihasilkan sesuai dengan nisbah

yang telah disepakati sebelumnya.

Manfaat dan Kelebihan:

a) Bagi hasil keuntungan atas pengelolaan dana Anda

b) Jangka waktu yang fleksibel yaitu 2, 3, 6, 9 dan 12 bulan sesuai

rencana Anda.

d) Hasil investasi Anda dapat diambil secara tunai, otomatis dikreditkan

ke rekening tabungan atau ditambahkan ke pokok deposito, sesuai

dengan keinginan Anda

3) Pembiayaan/Pinjaman Dari Pihak Lain

Adalah kewajiban BMT kepada pihak lain dalam bentuk hutang

pembiayaan atau investasi dengan jangka waktu tertentu. Investor akan

mendapatkan bagi-hasil sesuai kesepakatan nisbah yang dimusyawarahkan

diawal. BMT menerima pembiayaan dari pihak lain dalam bentuk akad

mudharabah mutlaqah maupun muqayyadah

4) Penanaman/Penyertaan Modal

Penyertaan modal adalah penyertaan yang bertujuan investasi untuk

memupuk penguatan modal BMT. Untuk tahap awal produk ini

ditawarkan bagi pendiri BMT yang berminat. Penyerta modal akan

mendapatkan imbalan berupa dividen tahunan yang ditentukan oleh

RAT-BMT

b. PENANAMAN MODAL (FINANCING)

1) Sistem Bagi-Hasil (Mudharabah dan Musyarakah)

a) Mudharabah

Pembiayaan mudharabah adalah perjanjian antara penanam dana dan

pengelola dana untuk melakukan kegiatan usaha tertentu, dengan

pembagian keuntungan antara kedua belah pihak berdasarkan nisbah

dari BMT dan disalurkan untuk berbagai jenis usaha halal seperti

industri rumah tangga, perdagangan, jasa dan Pertanian.

b) Musyarakah

Pembiayaan musyarakah adalah perjanjian di antara pemilik dana atau

modal untuk dicampurkan pada usaha tertentu, dengan pembagian

keuntungan di antara mereka berdasarkan nisbah yang disepakati

sebelumnya. Pembiayaan ini diperuntukan bagi Mitra yang telah

memiliki usaha produktif halal dan bermaksud menambah atau

menyertakan modal usahanya. Dalam hal ini BMT dapat dilibatkan

dalam manajemen usaha tersebut.

2) Sistem Jual-Beli (Murabahah)

Pembiayaan murabahah adalah perjanjian jual beli antara LKS dan Mitra

di mana LKS membeli barang yang diperlukan oleh Mitra dan kemudian

menjualnya kepada Mitra yang bersangkutan sebesar harga perolehan

ditambah dengan margin atau keuntungan yang disepakati antara LKS dan

Mitra. Pembiayaan ini diperuntukan bagi Mitra untuk pembelian aset yang

diperlukan berupa barang untuk proses produksi usaha maupun barang

konsumtif. Margin keuntungan ditentukan oleh BMT dari selisih harga

jual dan harga belinya. Pembayaran dilakukan secara cicilan.

3) Sistem Jasa (Ijarah Multijasa, Hiwalah, Pembiayaan Pembayaran

a) Ijarah Multijasa

Pembiayaan ijarah multijasa adalah perjanjian antara LKS dan Mitra

dalam memenuhi kebutuhan Mitra dalam bentuk sewa. Pembiayaan ini

dalam bentuk sewa barang maupun jasa seperti untuk biaya

pendidikan, pengobatan, sewa tempat, dan lain-lain.

b) Hiwalah: pembiayaan untuk anjak hutang-piutang.

c) Pembiayaan Tagihan Rekening Rekening Telepon

4) Sistem Pinjaman (Alqard)

Alqard adalah penyediaan dana pinjaman berdasarkan kesepakatan antara

BMT dan Mitra peminjam yang mewajibkan mitra peminjam melunasi

hutangnya setelah jangka waktu tertentu sesuai perjanjian. Dalam sistem

ini Mitra peminjam diperkenankan memberi imbalan kepada BMT tanpa

dipersyaratkan sebelumnya oleh BMT.

5) Sistem Jasa Layanan (Jasa Layanan Pembayaran Rekening Listrik PLN

dan Jasa Layanan Sosial Baitul-Maal dan layanan Waserda)

Jasa layanan BMT merupakan kegiatan usaha BMT dalam rangka

meningkatkan pendapatan BMT berupa fee base income dari layanan jasa

listrik, CSR (Corporate Social Responsibility) dari pelayanan baitul-maal

B. Produk Pembiayaan Ijarah Multijasa

1. Latar Belakang Produk Pembiayaan Ijarah Multijasa

BMT al-Munawwarah mengeluarkan pembiayaan multijasa dengan nama

Pembiayaan Ijarah Multijasa pada tanggal 28 April 2008. Pembiayaan ijarah

multijasa adalah produk pembiayaan dalam memenuhi kebutuhan atas manfaat

akan suatu jasa. Jadi tujuan dari produk ini adalah untuk memenuhi kebutuhan

Mitra.

Sumber dana untuk pembiayaan ijarah multijasa adalah berasal dari

beberapa pihak, yaitu para nasabah, partisipasi modal berbagi hasil dan berbagi

risiko dan investasi khusus. Jenis produk ini adalah pembiayaan konsumtif yang

berjangka waktu pendek, yaitu berkisar antara 1 bulan sampai dengan 1 tahun.

Alasan BMT al-Munawwarah mengeluarkan produk tersebut adalah

sebagai berikut, yaitu:

a. Melihat kebutuhan pasar, dalam hal ini yaitu kebutuhan Mitra BMT

al-Munawwarah. Banyak Mitra yang datang ke BMT meminta pembiayaan

untuk membiayai sekolah anaknya, membiayai perawatan rumah sakit,

biaya sewa rumah, dan hal lain yang berkaitan dengan manfaat atas jasa.

b. Terbitnya fatwa mengenai pembiayaan multijasa. Dengan fatwa ini maka

BMT dapat melihat pedoman yang sesuai dengan syariat.33

33

2. Syarat-syarat Pembiayaan Ijarah Multijasa

Persyaratan yang dimaksud adalah semua hal yang harus dipenuhi yang

menjadi dasar bagi lembaga keuangan, baik yang berbasis konvensional maupun

yang berbasis syariah dalam memberikan suatu nilai layak tidaknya permohonan

pembiayaan calon nasabah diterima. Penilaian tersebut dilihat dari lengkap atau

tidaknya syarat yang diajukan, apabila persyaratan tersebut tidak dipenuhi maka

akan berakibat permohonan yang diajukan nasabah akan ditolak oleh lembaga

keuangan tersebut.

Persyaratan yang diajukan oleh BMT al-Munawwarah kepada calon Mitra

pembiayaan ijarah multijasa adalah sebagai berikut:

a. Fotokopi KTP pemohon suami-isteri yang masih berlaku sebanyak 2

lembar

b. Fotokopi Kartu Keluarga dan Surat Nikah

c. Fotokopi SPPT PBB atau lainnya

d. Pasphoto berukuran 3 X 4 suami-isteri sebanyak 2 lembar

e. Fotokopi rekening listrik atau telepon bulan terakhir

f. Nasabah memiliki sumber penghasilan yang layak (yang ditunjukkan

dengan slip gaji atau data usaha)

g. Membuka tabungan kemitraan, premi asuransi dan membayar biaya

administrasi

h. Bersedia di survey ke rumah atau tempat usaha

3. Contoh Kasus Pembiayaan Ijarah Multijasa

Awal tahun ajaran baru ibu Juwariah membutuhkan dana pendidikan

untuk mendaftarkan anaknya sekolah di SMP Bina Insan Mulia. Untuk kebutuhan

ini ibu Juwariah datang ke BMT untuk mengajukan fasilitas pembiayaan. Untuk

melaksanakan akad tersebut BMT membuat akad Wakalah (akad mewakilkan)

terlebih dahulu kepada ibu Juwariah dengan menyerahkan sejumlah dana yang

dibutuhkan ibu Juwariah untuk biaya pendidikan anaknya tersebut. Setelah

bukti-bukti pembayaran diperoleh dan kedua pihak sepakat, selanjutnya BMT membuat

akad Ijaroh Multijasa sebagai berikut:

a. Jumlah Pembiayaan Ijarah : Rp. 5.000.000,-

b. Kesepakatan Ujroh/Fee : Rp. 750.000,-

c. Jangka Waktu : 10 Bulan

d. Biaya Administrasi : Rp. 50.000,-

e. Cara Pembayaran : Angsuran Bulanan

f. Angsuran Pokok Ijarah : Rp. 500.000,-

g. Angsuran Ujroh (Fee) : Rp. 75.000,-

Dari contoh di atas, maka dapat dilihat proses pembiayaan ijaroh

multijasa di lapangan, yaitu:

1. Ketika Mitra membutuhkan bantuan dana maka Mitra akan mendatangi BMT

al-Munawwarah dan mengajukan permohonan dana talangan untuk

Jika peryaratan terpenuhi maka pihak BMT akan melaksanakan uji kelayakan

bagi Mitra. Dalam menganalisis kelayakan Mitra pada pembiayaan ini sama

halnya dengan pembiayaan yang lain.34 Dalam tahap ini terjadi negosiasi

mengenai spesifikasi jasa, harga, besarnya ujrah, jumlah cicilan dan jangka

waktu pembayaran.

2. Setelah pihak BMT memutuskan membantu Mitra maka kedua pihak

mengadakan suatu akad.

Dalam proses pembiayaan multijasa, kebanyakan Mitra belum mengetahui

produk apa yang akan Mitra ajukan. Pada saat Mitra datang kepada BMT

al-Munawwarah untuk mengajukan pembiayaan untuk sekolah, maka pihak BMT

memberikan produk pembiayaan ijarah multijasa. Dengan kata lain, Mitra belum

mengenal produk tersebut sebelumnya.

BAB IV

ANALISIS

A. Aplikasi Pembiayaan Ijarah Multijasa

Dalam skim pembiayaan multijasa di BMT al-Munawwarah

menggunakan akad ijarah, yaitu akad pemindahan hak guna (manfaat) atas suatu

barang atau jasa dalam waktu tertentu melalui pembayaran sewa. Dengan

menggunakan akad ijarah, Mitra (nasabah) memberikan imbalan sebagai

kompensasi atas pelayanan berupa pembayaran yang dilakukan oleh LKS kepada

pihak ketiga. Setelah itu Mitra membayar kepada LKS dengan cara mengangsur

atau sekaligus sesuai dengan kesepakatan dalam perjanjian.

Angsuran yang disepakati pada tahap awal pembiayaan tidak akan

berubah selama jangka waktu pembiayaan. Dengan demikian, angsuran

pembiayaan multijasa ini besarnya tetap kendati terjadi fluktuasi suku bunga di

pasar konvensional. Adapun penetapan ujrah keuntungan bagi bank dilakukan

berdasarkan kesepakatan antara bank dengan nasabah.

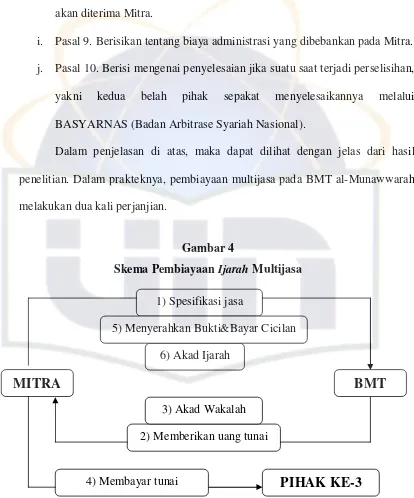

Dalam aplikasinya, BMT al-Munawwarah melaksanakan dua kali akad.

Akad yang pertama adalah akad wakalah pada pembiayaan multijasa, artinya

BMT tidak membayar sendiri manfaat akan jasa yang Mitra butuhkan. BMT

Mitra untuk membayarkan atau membeli jasa manfaat yang Mitra ajukan. Dengan

demikian Mitra sendiri yang melakukan jasa pembayaran.

Dalam kontrak akad wakalah, menyatakan dalam beberapa hal, yaitu:

1. BMT al-Munawwarah sebagai pihak yang mewakilkan kepada Mitra.

2. Mitra sebagai pihak yang mewakili BMT al-Munawwarah.

3. BMT memberikan sejumlah uang kepada Mitra sekaligus memberikan

kuasa penuh kepada Mitra untuk membayar kepada pihak ketiga

sebagaimana yang dinyatakan dalam surat keterangan dan bukti-bukti

yang terlampir.

4. Mitra menerima sejumlah uang dan kuasa yang diberikan kepada untuk

membayar kebutuhannya sesuai dengan keterangan yang di atas.

5. Mitra bersedia menyerahkan bukti-bukti pembayaran.

6. Mitra tidak diperkenankan menggunakan uang tersebut untuk keperluan di

luar kesepakatan.

Setelah bukti-bukti sudah diserahkan oleh Mitra kepada pihak BMT, maka

dibuat akad ijarah. Dalam hal ini menyatakan BMT memberikan jasanya untuk

memenuhi kebutuhan Mitra. Pada akad ini mencantumkan 10 pasal, yaitu

a. Pasal 1. Pada pasal ini berisi tentang cara realisasi dan droping

pembiayaan, bahwa kesepakatan kedua belah pihak yang didasari dengan

kepercayaan, ketakwaan dan amanah.

b. Pasal 2. Pasal ini membahas tentang harga dan jasa yang disewakan.