“

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI KONDISI

FINANCIAL DISTRESS

PERUSAHAAN

(STUDI KASUS PADA PERUSAHAAN YANG TERDAFTAR PADA

BURSA EFEK INDONESIA PERIODE 2007-2010

)”.

Oleh :

ISYAIYAS ANDHITO

(107081003706)

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

DAFTAR RIWAYAT HIDUP

IDENTITAS DIRI

Nama : Isyaiyas Andhito

Tempat / Tanggal Lahir : Bandung, 29 Juli 1989

Agama : Islam

Alamat : Jl. Nusantara 1 No. 287. Jatimulya. Bekasi Timur

Telp / Hp : 081316655934

E-mail : [email protected]

PENDIDIKAN FORMAL

2007-2011 : UIN Syarif Hidayatullah Jakarta

2004-2007 : SMAN 9 Bekasi

2001-2004 : SLTP-IT YPI 45 Bekasi

ii

ABSTRACT

This research aims at providing empirical evidance on factors that affect financialy distressed firms. This study examines the role of financial ratio in predicting the accurance of financial distress in the context of Indonesian Stock Exchange.

The samples consist of 29 firms with positive net income before tax and had cash flow higher than long-term liabilities from 2009-2010, 12 firms with negative net income before tax from 2009-2010 and 16 firms with negative net income before tax and had cash flow lower than long-term liabilities from 2009-2010. Multinomial logit regression is used to test the hypothesis. It is hypothised that financial ratio from statements of income, balance sheet and statements of cash flow can use to predict financial distress firms. This study use three models to examine examines the role of financial ratio in predicting the accurance of financial distress in the context of Indonesian Stock Exchange The finding of this research that financial ratio from statements of income, balance sheet and statements of cash flow (NIS, CATA, NITA, CASHTA, CFFOTA and DITS) are significant variables determining financialy distressed firms.

iii

ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti empiris yang mempengaruhi kesulitan keuangan perusahaan. Studi ini menguji peran dari rasio keuangan dalam memprediksi kesulitan keuangan dalam lingkup Bursa efek Indonesia.

Sampel terdirir dari 29 perusahaan dengan laba bersih sebelum pajak positif dan memiliki arus kas yang lebih besar dari hutang jangka panjang dari tahun 2009-2010, 12 perusahaan dengan laba bersih sebelum pajak negatif dari tahun 2009-2010 dan 16 perusahaan dengan laba bersih sebelum pajak negatif dan memiliki arus kas yang lebih kecil dari hutang jangka panjang dari tahun 2009-2010. Regresi Multinomial Logit digunakan untuk menguji hipotesis. Hal ini, menghipotesiskan bahwa rasio keuangan dari neraca, laporan laba rugi, dan laporan arus kas akan digunakan untuk memprediksi kesulitan keuangan perusahaan. Studi ini menggunakan 3 model untuk menguji peran rasio keuangan dalam memprediksi kesulitan keuangan dalam lingkup Bursa Efek Indonesia. Temuan penelitian ini yaitu rasio keuangan yang berasal dari neraca, laporan laba rugi dan laporan arus kas (NIS, CATA, NITA, CASHTA, CFFOTA dan DITS) adalah variabel yang signifikan dalam menetapkan kesulitan keuangan perusahaan.

iv

KATA PENGANTAR

Alhamdulillaahirabbil’aalamiin. Segala puji dan syukur hanya bagi Allah Azza Wa Jalla

yang memiliki segala sesuatu yang ada di bumi dan di langit yang telah melimpahkan rahmat dan karunia yang tak terhingga sehingga penulis dapat menyelesaikan skripsi dengan judul

“Analisis Rasio Keuangan Dalam Memprediksi Kondisi Financial Distress Perusahaan (

Studi Kasus Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Periode

2007-2010 ) ”. Shalawat dan salam semoga selalu tercurahkan kepada Sang Teladan yang diikuti

Nabi Muhammad Rasulullah Shallallahu „alaihi wa sallam beserta para Sahabat, tabi’in,

tabi’ut tabiin dan keluarga beliau yang telah membawa umatnya dari zaman kebodohan dan kegelapan ke zaman terang-benderang seperti sekarang ini.

Penyusunan skripsi ini tidak lepas dari orang-orang di sekitar penulis yang banyak memberi bantuan serta dukungan maupun nasihat pada penulis. Untuk itulah, dengan selesainya penulisan skripsi ini sebagai prasyarat memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, izinkan penulis mengucapkan rasa terima terima kasih yang tak terhingga kepada:

1. Ibuku dan kakakku yang tercinta karena telah memberikan banyak dukungan serta cintanya sehingga penulis dapat menempuh pendidikan yang paling baik hingga saat ini dan tidak ada henti-hentinya dalam memberikan nasihat yang baik bagi penulisan skripsi ini. Semoga saya bisa memberikan kebahagian kelak kepada Ibu dan kakakku dengan prestasi.

2. Bapak Dr. Ahmad Dumyathi B, Lc, MA selaku dosen pembimbing I dan Bapak Hemmy Fauzan, SE, MM selaku dosen pembimbing II, yang telah meluangkan waktunya untuk membimbing penulis dalam penyusunan skripsi ini dengan sabar. 3. Prof. Dr. Abdul Hamid selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

4. Prof. Dr. Ahmad Rodoni selaku Pembantu Dekan Bidang Akademik Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, yang telah memberikan motivasi dalam penyelesaian skripsi ini,

5. Suhendra, S.Ag., MM selaku Ketua Jurusan Manajemen.

v

7. Bapak dan Ibu Dosen Pengajar Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan.

8. Terima kasih kepada seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, khususnya kepada Bapak Heri, Bapak Rahmat, Ibu Umi dan Bu Siska atas pelayanan baiknya dalam meningkatkan kualitas dan mutu Fakultas Ekonomi dan Bisnis.

9. Seluruh keluarga yang sangat berperan dalam penyusunan skripsi dalam hal materil maupun non-materil, semoga kebaikan kalian dilipatgandakan oleh Allah SWT.

10. Sahabat-sahabat yang selalu ada dalam bertukar pikiran, Miftah, Irsyam, Toni, Yoga, Gita Sahara, Dedi Juned, Dedi, Safitri, Ica, Umi, Aan, Baphin, Isna, Nisa, Sela dan seluruh kawan-kawan yang namanya tidak mungkin disebut satu-satu. Semoga kalian mendapatkan kesuksesan kelak.

11. Teman-teman “GENK” yang sama sekali gak jelas, Resha, Farid, Risboy, Armen, Anin, Aji, Ramdan, Budi yang selalu membuat hari-hari ceria. Semoga kalian menjadi orang besar di masa depan.

12. Teman-teman Manajemen C 2007, terimakasih telah mewarnai hari-hariku dengan keindahan. Mudah-mudahan kalian semua juga menjadi orang yang berhasil kelak. 13. Teman-teman Manajemen Keuangan A 2007, terimakasih karena berkat bergaul

dengan kalian wawasan saya tentang keuangan menjadi berkembang. Terimakasih. 14. Teman-teman se-kost, Ibie, Oboy, Gittink, Bayu, Boim, Zen. Terima kasih telah

bersama dalam menghadapi kesenangan dan kepedihan selama di kosan.

Penulis menyadari bahwa masih banyak kekurangan, namun semua ini semata-mata karena keterbatasan penulis. Akhir kata, besar harapan penulis, skripsi ini dapat bermanfaat.

Wassalamu’alaikum Wr.Wb.

Jakarta, Agustus 2011

vi

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori... 10

1. Laporan Keuangan ... 10

2. Tujuan Laporan Keuangan ... 10

3. Komponen Laporan Keuangan ... 13

4. Analisa Laporan Keuangan ... 20

5. Financial Distress ... 26

B. Penelitian Terdahulu ... 31

C. Kerangka Penelitian ... 34

D. Hipotesis Penelitian ... 38

BAB III METODOLOGI PENELITIAN ... 39

A. Ruang Lingkup Penelitian... 39

B. Metode Penentuan Sampel ... 39

vii

D. Metode Analisis ... 45

E. Definisi Operasional Variabel ... 52

BAB IV ANALISIS DAN PEMBAHASAN ... 64

A. Gambaran Umum Objek Penelitian ... 64

1. Pasar Modal ... 64

2. Organisasi yang Terkait di Pasar Modal ... 65

3. Sejarah Pasar Modal Indonesia ... 67

B. Pengujian Hipotesis ... 70

1. Uji Beda Multivariate Analysis of Variance (MANOVA) ... 70

2. Uji Multinomial Logit ... 79

BAB V KESIMPULAN, IMPLIKASI DAN SARAN ... 108

A. Kesimpulan ... 108

B. Implikasi ... 109

C. Keterbatasan Penelitian dan Saran ... 113

DAFTAR PUSTAKA ... 114

vii

DAFTAR GAMBAR

NO KETERANGAN HALAMAN

2.1 2.2

Tujuan Pelaporan Keuangan Kerangka Penelitian

ix

ix

DAFTAR TABEL

No Keterangan Halaman

2.1

Ringkasan Variabel Penelitian Dan Operasional Variabel

Test Between Subject Factor Neraca Dan Laporan Laba Rugi

Multivariate Test Neraca Dan Laporan Laba Rugi

Test Between Subject Effect Neraca Dan Laporan Laba Rugi

Test Between Subject Factor Laporan Arus Kas

Multivariate Test Laporan Arus Kas

Test Between Subject Effect Laporan Arus Kas

Uji Model -2 Loglikelihood Neraca Dan Laporan Laba Rugi

Uji Goodness Of Fit Neraca Dan Laporan Laba Rugi

Uji Pseudo R Square Neraca Dan Laporan Laba Rugi

Uji Parameter Estimates Neraca Dan Laporan Laba Rugi

Ketetapan Prediksi Klasifikasi Neraca Dan Laporan Laba Rugi

Uji Model -2 Loglikelihood Laporan Arus Kas

Uji Goodness Of Fit Laporan Arus Kas

Uji Pseudo R Square Laporan Arus Kas

Uji Parameter Estimates Laporan Arus Kas

Ketetapan Prediksi Klasifikasi Laporan Arus Kas

Uji Model -2 Loglikelihood Neraca, Laporan Laba Rugi Dan Laporan Arus Kas

Uji Goodness Of Fit Neraca, Laporan Laba Rugi Dan Laporan Arus Kas

Uji Pseudo R Square Neraca, Laporan Laba Rugi Dan Laporan Arus Kas

Uji Parameter Estimates Neraca, Laporan Laba Rugi Dan Laporan Arus Kas

Ketetapan Prediksi Klasifikasi Neraca, Laporan Laba Rugi Dan Laporan Arus Kas

x

DAFTAR LAMPIRAN

NO KETERANGAN HALAMAN

1

Data Rasio Perusahaan Distress dan Non-Distress

Test Between Subject Factor Neraca Dan Laporan Laba Rugi Multivariate Test Neraca Dan Laporan Laba Rugi

Test Between Subject Effect Neraca Dan Laporan Laba Rugi Test Between Subject Factor Laporan Arus Kas

Multivariate Test Laporan Arus Kas

Test Between Subject Effect Laporan Arus Kas

Uji Model -2 Loglikelihood Neraca Dan Laporan Laba Rugi Uji Goodness Of Fit Neraca Dan Laporan Laba Rugi

Uji Pseudo R Square Neraca Dan Laporan Laba Rugi Uji Parameter Estimates Neraca Dan Laporan Laba Rugi Ketetapan Prediksi Klasifikasi Neraca Dan Laporan Laba Rugi Uji Model -2 Loglikelihood Laporan Arus Kas

Uji Goodness Of Fit Laporan Arus Kas Uji Pseudo R Square Laporan Arus Kas Uji Parameter Estimates Laporan Arus Kas Ketetapan Prediksi Klasifikasi Laporan Arus Kas

Uji Model -2 Loglikelihood Neraca, Laporan Laba Rugi Dan Laporan Arus Kas

Uji Goodness Of Fit Neraca, Laporan Laba Rugi Dan Laporan Arus Kas Uji Pseudo R Square Neraca, Laporan Laba Rugi Dan Laporan Arus Kas Uji Parameter Estimates Neraca, Laporan Laba Rugi Dan Laporan Arus Kas

1 BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Di era globalisasi seperti sekarang ini dimana perusahaan bersaing

dengan kompetitor didalam dan luar negeri, banyak perusahaan yang menjadi

bangkrut jika perusahaan tersebut belum mampu mengenal lebih dalam

mengenai posisi keuangan yang melilit perusahaan tersebut. Misalnya saja

krisis yang terjadi di Amerika Serikat pada tahun 2008 yang salah satu

penyebabnya ialah subprime mortgage yaitu jatuhnya industri perumahan

(property) di Amerika. Subprime mortgage (SM) merupakan istilah untuk kredit perumahan (mortgage) yang diberikan kepada debitor dengan sejarah

kredit yang buruk atau belum memiliki sejarah kredit sama sekali, sehingga

digolongkan sebagai kredit yang berisiko tinggi. Karena debitor tidak

melakukan pembayaran atas mortgage yang diberikan maka keuangan

perusahaanpun menjadi terkendala. Di Indonesia, Krisis SM sangat

merugikan investor keuangan dunia yang juga berinvestasi di pasar modal

dan uang Indonesia. Pukulan terbesar memang di pasar modal mengingat

saham merupakan instrumen likuid, begitu pula deposito. Kebutuhan

likuiditas yang tinggi membuat mereka keluar dari pasar keuangan Indonesia

2 Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan

tujuan untuk memberikan informasi yang sangat berguna untuk pengambilan

keputusan-keputusan investasi dan pendanaan. Laporan Keuangan yang

diterbitkan oleh perusahaan merupakan salah satu sumber informasi

mengenai kondisi keuangan perusahaan saat itu. Perubahan posisi keuangan

perusahaan digunakan untuk mendukung pengambilan keputusan pihak

manajemen secara tepat, maka data keuangan harus dikonversi menjadi

informasi dalam pengambilan keputusan ekonomis dengan cara melakukan

analisis laporan keuangan. Salah satu aspek penting dalam melakukan analisis

laporan keuangan adalah untuk meramal kelangsungan hidup perusahaan itu

sendiri dalam menghadapi persaingan

Menurut Luciana dan Kristijadi Laporan keuangan merupakan salah satu

sumber mengenai posisi keuangan yang dialami oleh perusahaan, kinerja

serta perubahan pada posisi keuangan yang sangat berguna untuk mendukung

pengambilan keputusan yang tepat. Serta menurut Brigham (2001:33)

perusahaan yang bangkrut mempunyai biaya hukum dan akuntansi yang

sangat tinggi, dan mereka juga sulit untuk menahan pelanggan, pemasok, dan

karyawan. Oleh karena itu, mengetahui lebih dini mengenai financial distress

yang dialami oleh perusahaan akan memudahkan para pengambil keputusan

untuk melakukan restrukturisasi keuangan perusahaan agar tidak menjadi

bangkrupt. Manajemen perusahaan sangat berperan penting dalam mengelola dana dengan lingkungan usaha perusahaan, kondisi keuangan perusahaan

3 Ketidakmampuan perusahaan dalam mengantisipasi perkembangan

global dengan memperkuat fundamental manajemen akan mengakibatkan

pengecilan volume usaha yang pada akhirnya mengakibatkan kebangkrutan

perusahaan. Dalam mengantisipasi kebangkrutan, banyak perusahaan

mencoba mencari solusi dengan mencari pinjaman atau penggabungan usaha

(merger), bahkan ada pula yang menutup usahanya.

Alasan utama perusahaan menutup usahanya yaitu dikarenakan

pendapatan bersih yang diterima oleh perusahaan lebih kecil dari biaya yang

dikeluarkan oleh perusahaan dalam waktu tertentu dan juga perusahaan

tersebut tidak mampu membayar kewajiban-kewajiban jangka pendeknya

pada saat jatuh tempo dikarenakan perusahaan tidak memperoleh laba dari

kegiatan operasinya.

Almilia (2004) dalam Agung (2009) menuturkan kondisi ekonomi

sekarang membuat para investor dan kreditur merasa khawatir jika

perusahaan mengalami kesulitan finansial (financial distress) yang bisa mengarah pada kebangkrutan. Bagi investor, kebangkrutan akan mempunyai

konsekuensi berkurangnya investasi atau bahkan hilangnya secara

keseluruhan. Sedangkan bagi kreditur, pernyataan bangkrut akan

mengakibatkan kerugian sebagai akibat dari hilangnya tagihan.

Foster (1986) dalam Yulia (2005) menyatakan ada empat hal yang

mendorong analisis laporangan keuangan dengan menggunakan rasio

4 menjadi lebih memenuhi asumsi alat statistik yang digunakan, ketiga untuk mengidentifikasi teori yang terkait dengan rasio keuangan, keempat untuk mengkaji hubungan empirik antara rasio keuangan dan estimasi atau prediksi

variabel tertentu (seperti kebangkrutan atau financial distress)

Platt dan Platt (1991), dalam Agung Wicaksana (2010) mendefinisikan

financial distress sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Platt dan Platt (1991)

dalam Agung Wicaksana (2010) menyatakan kegunaan informasi jika suatu

perusahaan mengalami financial distress adalah :

1. Dapat mempercepat tindakan manajemen untuk mencegah masalah

sebelum terjadinya kebangkrutan

2. Pihak manajemen dapat mengambil tindakan merger atau takeover agar perusahaan lebih mampu untuk membayar utang dan mengelola

perusahaan dengan baik.

3. Memberikan tanda peringatan awal adanya kebangkrutan pada masa

yang akan datang.

Penelitian yang dilakukan oleh Hofer (1980) dan Whitaker (1999) dalam

Luciana (2004) mendefinisikan financial distress sebagai suatu kondisi perusahaan mengalami laba bersih (net income) negatif selama beberapa tahun. Sedangkan penelitian yang dilakukan oleh Luciana (2004)

5 Asquith (1994) dalam Luciana (2004) menggunakan interest coverage rasio yaitu perbandingan laba sebelum bunga dan pajak atau mengukur berapa kali pendapatan sebelum bunga dan pajak dapat menetup bunga untuk

mendefinisikan kondisi financial distress. Sedangkan dalam penelitian Luciana Spica Almilia (2006) kondisi financial distress di proxy-kan dengan laba bersih negatif dan nilai buku ekuitas negatif.

Dalam penelitian yang terdahulu, untuk melakukan pengujian apakah

suatu perusahaan mengalami financial distress atau tidak dapat dilakukan berbagai cara, seperti jika beberapa tahun perusahaan mengalami laba bersih

operasi (net operating income) negatif, digunakan oleh Hofer (1980) dan Whitaker (1999), adanya pemberhentian tenaga kerja atau menghilangkan

pembayaran deviden, digunakan oleh Lau (1987) dan Hill, et al. (1996), arus

kas hasil operasi perusahaan tidak cukup untuk memenuhi kewajiban

perusahaan, digunakan oleh Karen Wruck (1990), rendahnya interest coverage ratio, EBITDA negative, digunakan oleh Asquith, et al (1991) dan Pinando, et a. (2006), perubahan harga ekuitas atau EBIT negative, digunakan

oleh John, et al (1992) dalam Platt (2004), Stock-base insolvency yaitu kekayaan bersih negative dan nilai asset kurang dari nilai hutang dan flow-base insolvency yaitu arus kas yang berjalan tidak cukup untuk memenuhi kewajiban, digunakan oleh Altman (1993), adanya arus kas yang lebih kecil

dari hutang jangka panjang saat ini digunakan oleh Whitaker (1999),

perusahaan diberhentikan operasinya atas wewenag pemerintah dan

6 restrukturasi, digunakan oleh Tirapat dan Nittayagasetwat (1999), negative

EBITDA interest voverage, Negatif EBIT, negative net income digunakan oleh Platt (2004), beberapa tahun mengalami laba bersih operasi (net operating income negative) dan selama lebih dari satu tahun tidak memberikan deviden, digunakan oleh Almilia dan Kristijadi (2003),

perusahaan mengalami delisted akibat laba bersih dan nilai buku ekuitas negative berturut-turut, serta perusahaan tersebut telah demerger, digunakan

oleh Almilia (2004), perusahaan selama dua tahun berturut-turut mengalami

laba bersih (net income) negative dan nilai buku ekuitas negative, digunakan oleh Almilia (2006).

Objek penelitian ini adalah perusahaan yang tercatat (listed) di Bursa Efek Indonesia, adapun penulis memilih objek ini yaitu satu, untuk menganalisis pengaruh krisis global terhadap perusahaan yang ada di

Indonesia. Dua, adanya peraturan yang mengharuskan perusahaan-perusahaan tersebut untuk memberikan informasi yang jelas di bandingkan

dengan perusahan yang tidak terdaftar di Bursa Efek Indonesia, serta

perusahan tersebut melaporkan laporan keuangannya kepada BAPEPAM dan

di publikasikan.

Berdasarkan latar belakang dan uraian diatas, maka penulis mengangkat

judul “ ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI

KONDISI FINANCIAL DISTRESS PERUSAHAAN (Studi kasus pada

7

B. PERUMUSAN MASALAH

Dari uraian diatas, maka penulis memunculkan permasalahan sebagai

berikut :

1. Apakah variabel rasio keuangan berbeda secara signifikan berdasarkan

kondisi perusahaan yang terdaftar di Bursa Efek Indonesia periode

2007-2010?

Kondisi perusahaan yang dimaksud adalah : pertama, perusahaan yang tidak mengalami kondisi financial distress, yaitu perusahaan yang memiliki laba bersih sebelum pajak positif dan arus kas yang lebih besar

dari hutang jangka panjang dua tahun berturut-turut. Kedua, perusahaan dalam kondisi financial distress yang pertama, yaitu perusahaan yang memiliki laba bersih sebelum pajak negatif dua tahun berturut-turut. Dan

ketiga, perusahaan dalam kondisi financial distress kedua, yaitu perusahaan yang memiliki laba bersih sebelum pajak negatif dan arus kas

yang lebih kecil dari hutang jangka panjang dua tahun berturut-turut.

2. Apakah rasio keuangan yang berasal dari laporan neraca, laba rugi dan

arus kas dapat digunakan untuk memprediksi probabilitas kondisi

8

C. TUJUAN PENELITIAN

Penelitian ini bertujuan untuk :

1. Memberikan bukti empiris, variabel rasio keuangan berbeda secara

signifikan terhadap kondisi perusahaan yang terdaftar di Bursa Efek

Indonesia periode 2007-2010?

2. Memberikan bukti empiris, rasio keuangan yang berasal dari laporan

neraca, laba rugi dan arus kas dapat digunakan untuk memprediksi

probabilitas kondisi financial distress perusahaan yang terdaftar di Bursa Efek Indonesia periode 2007-2010?

D. MANFAAT PENELITIAN

Adapun manfaat yang diharapakan dari penelitian ini adalah sebagai

berikut :

1. Bagi perusahaan, hasil penelitian ini diharapkan dapat berguna agar

perusahaan dapat dengan cepat mencarikan solusi ketika perusahaan

dikategorikan mengalami kondisi financial distress, sehingga perusahaan-perusahaan tersebut dapat terhindar dari kondisi yang lebih

buruk yaitu mengalami kebangkrutan.

9 3. Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan

dan kontribusi bagi pengembangan ilmu pengetahuan mengenai kondisi

10 BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Laporan Keuangan

Laporan keuangan adalah pencatatan data keuangan suatu perusahaan

yang menggambarkan kinerja perusahaan tersebut dan dibuat secara periodik.

Dalam pratiknya laporan keuangan oleh perusahaan tidak dibuat secara

asal-asalan, tetapi harus dibuat dan disusun sesuai dengan aturan atau standar yang

berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan

dimengerti. Laporan keuangan yang disajikan perusahaan sangat penting bagi

manajemen dan pemilik perusahaan. Disamping itu, banyak pihak yang yang

memerlukan dan berkepentingan terhadap laporan keuangan yang dibuat oleh

perusahaan, seperti pemerintah, kreditor, investor, maupun para supplier. Ada beberapa pengertian laporan keuangan dari para ahli diantaranya

sebagai berikut :

Menurut Kieso, Weygandt, dan Warfield (2002 : 3) laporan keuangan

merupakan sarana pengkomunikasian informasi keuangan utama kepada

pihak-pihak diluar korporasi. laporan keuangan (financial statement) yang sering disajikan adalah neraca, laporan laba rugi, laporan arus kas, laporan

ekuitas pemilik atau pemegang saham dan catatan atas laporan keuangan atau

11 Menurut Harahap (2007 : 105) laporan keuangan menggambarkan

kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau

jangka waktu tertentu. Laporan keuangan yang akan menjadi bahan sarana

informasi (screen) bagi analis dalam proses pengambilan keputusan. Laporan

keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha

perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam

periode tertentu.

Dari laporan keuangan, akan tergambar kondisi keuangan suatu

perusahaan yang dapat memudahkan manajemen dalam menilai kinerja

manajemen perusahaan khususnya dalam menagantisipasi sinyal financial distress. Penilaian kinerja akan menjadi patokan atau ukuran apakah manajemen mampu atau berhasil dalam menjalankan kebijakan yang telah

digariskan.

2. Tujuan Laporan Keuangan

Laporan keuangan yang disusun tentu memiliki tujuan tertentu. Dalam

praktiknya terdapat beberapa tujuan yang hendak dicapai, terutama bagi

pemilik usaha dan manajemen perusahaan. Disamping itu, tujuan laporan

keuangan disusun guna memenuhi kepentingan berbagai piahak yang

berkepentingan terhadap perusahaan.

Menurut Harahap (2007 : 1) laporan keuangan merupakan salah satu

alat penting bagi analis laporan keuangan dalam menjalankan dan

12 Sedangkan menurut Harahap (2007 : 18) tujuan laporan keuangan

adalah sebagai berikut :

a. Screening

Dilakukan untuk mengetahui situasi dan kondisi laporan keuangan

tanpa pergi langsung ke lapangan.

b. Understanding

Memahami perusahaan, kondisi keuangan, dan hasil usahanya

c. Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan

di masa yang akan datang.

d. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya

masalah-masalah yang terjadi dalam manajemen, operasi, keuangan atau

masalah lain dalam perusahaan.

e. Evaluation

Untuk menilai prestasi manajemen dalam mengelola perusahaan.

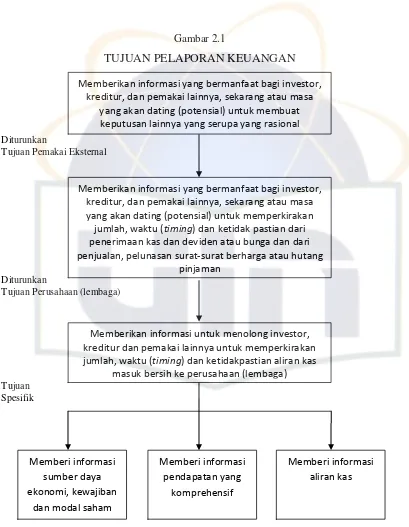

Menurut Mamduh & Abdul Halim (2009) tujuan-tujuan keuangan

semuanya bersifat umum, berkaitan dengan pemakai ekstrenal yang

bermacam-macam jenisnya bukan pemakai internal yang spesifik seperti

manajemen. Gambar dibawah mengilustrasikan tujuan laporan keuangan

dimulai dari yang paling umum, kemudian bergerak ke tujuan yang lebih

13

Sumber : Mamduh & Abdul Halim (2009)

3. Komponen Laporan Keuangan

Menurut Kieso, Weygandt, dan Warfield (2002 : 3) Laporan keuangan

yang lengkap ada 4 macam yang terdiri dari komponen-komponen berikut

ini :

Memberikan informasi yang bermanfaat bagi investor, kreditur, dan pemakai lainnya, sekarang atau masa

yang akan dating (potensial) untuk membuat keputusan lainnya yang serupa yang rasional

Memberikan informasi yang bermanfaat bagi investor, kreditur, dan pemakai lainnya, sekarang atau masa yang akan dating (potensial) untuk memperkirakan jumlah, waktu (timing) dan ketidak pastian dari penerimaan kas dan deviden atau bunga dan dari penjualan, pelunasan surat-surat berharga atau hutang

pinjaman

Memberikan informasi untuk menolong investor, kreditur dan pemakai lainnya untuk memperkirakan jumlah, waktu (timing) dan ketidakpastian aliran kas

masuk bersih ke perusahaan (lembaga)

14 1. Neraca

2. Laporan laba rugi

3. Laporan perubahan modal

4. Laporan arus kas

Didalam penelitian ini, laporan keuangan yang digunakan hanya tiga

macam yaitu laporan neraca, laporan laba rugi dan laporan arus kas karena

yang menunjukkan posisi keuangan perusahaan yang sebenarnya merupakan

ketiga laporan tersebut atau laporan pokok (Mamduh & Abdul Halim, 2009 :

49).

a. Neraca

Perusahaan perlu mendapatkan kas untuk memperoleh banyak

asset yang digunakan dalam suatu bisnis. Dalam proses mendapatkan

kas itu, mereka juga menaggung kewajiban pada pihak yang

memberikan dana. Menurut Weygantdt, Kimmel & Kieso (2008 :

32) Neraca adalah bentuk pelaporan mengenai asset, liabilitas, dan

modal pemilik pada waktu tertentu atau ringkasan posisi keuangan

perusahaan pada tanggal tertentu yang menunjukkan total aktiva

dengan total kewajiban ditambah total ekuitas pemilik.

Menurut Brealey, Myers, dan Marcus (2007 : 56) Neraca

menampilkan potret asset (aktiva) dan kewajiban perusahaan pada

waktu tertentu. Asset terdiri dari asset lancar yang bisa dengan cepat

dicairkan menjadi kas dan asset tetap seperti pabrik dan mesin.

15 dalam waktu satu tahun dan hutang jangka panjang. Selisih antara

aset dan kewajiban menampilkan jumlah ekuitas pemegang saham.

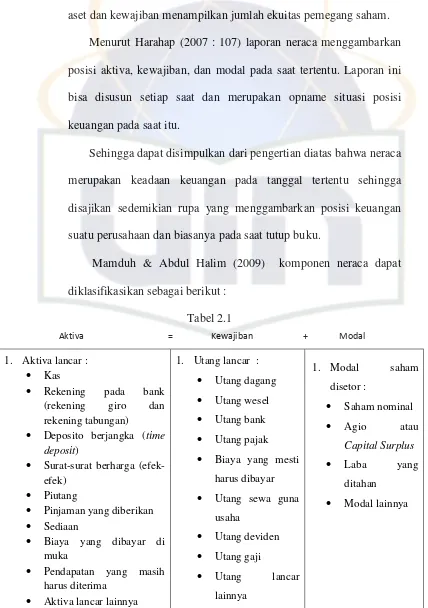

Menurut Harahap (2007 : 107) laporan neraca menggambarkan

posisi aktiva, kewajiban, dan modal pada saat tertentu. Laporan ini

bisa disusun setiap saat dan merupakan opname situasi posisi

keuangan pada saat itu.

Sehingga dapat disimpulkan dari pengertian diatas bahwa neraca

merupakan keadaan keuangan pada tanggal tertentu sehingga

disajikan sedemikian rupa yang menggambarkan posisi keuangan

suatu perusahaan dan biasanya pada saat tutup buku.

Mamduh & Abdul Halim (2009) komponen neraca dapat

16

2. Aktiva tetap :

a) Aktiva tetap berwujud :

Tanah b) Aktiva tetap tidak berwujud :

Goodwill

2. Utang jangka panjang :

Utang hipotek

Laporan laba rugi merupakan laporan prestasi perusahaan

selama jangka waktu tertentu (Hanafi & Abdul Halim, 2009 : 15).

Berbeda dengan neraca yang merupakan snapsot, laporan laba rugi juga mencakup suatu periode tertentu. Laporan laba rugi juga berisi

jumlah pendapatan yang diperoleh dan jumlah biaya yang

dikeluarkan.

Menurut Brealey, Myers dan Marcus (2007 : 61) laporan laba

rugi merupakan laporan keuangan yang memperlihatkan pendapatan,

17 Brigham dan Houston (2009 : 50) laporan laba rugi ialah laporan

yang mengikhtisarkan pendapatan dan pengeluaran perusahaan

selama satu periode akuntansi, yang biasanya setiap satu kuartal atau

satu tahun.

Dari pengertian diatas laporan laba rugi merupakan laporan

yang sistematis mengenai penghasilan/pendapatan, biaya, beban,

dan rugi laba yang diperoleh perusahaan pada periode tertentu.

Tujuan pokok dari laporan laba rugi adalah melaporkan

kemampuan perusahaan yang sebenarnya (rill) untuk memperoleh keuntungan. Untuk itu laporan itu harus sedemikian rupa agar tidak

menyesatkan (misleading).

Isilaporan laba-rugi biasanya mencakup elemen-elemen berikut

(Mamduh & Abdul Halim, 2009 : 56) :

1) Pendapatan Operasional Perusahaan

(a) Penjualan (bersih)

(b) Harga Pokok Penjualan

(c) Biaya Operasional

(d) Pendapatan dan Biaya Lainnya

(e) Biaya Pajak yang berkaitan dengan Operasi Perusahaan

2) Hasil dari Operasi yang Dihentikan

(a) Pendapatan (rugi) dari operasi perusahaan yang dihentikan

18 (b) Untung (rugi) yang berkaitan dengan pelunasan lini bisnis

yang dihentikan (bersih pajak)

3) Item-item luar biasa (bersih pajak pendapatan)

4) Efek kumulatif perubahan prinsip akuntansi (bersih pajak

pendapatan)

5) Laba bersih

6) Laba perlembar saham (Earning per Share)

c. Laporan Arus Kas

Laporan arus kas ialah laporan yang menyajikan informasi

aliran kas masuk atau keluar bersih pada suatu periode, hasil dari

tiga kegiatan pokok perusahaan yaitu operasi, investasi, dan

pendanaan (Hanafi & Abdul Halim, 2009 : 19). Aliran kas

diperlukan terutama untuk mengetahui kemampuan perusahaan yang

sebenarnya dalam memenuhi kewajiban-kewajibannya.

Menurut Brigham & Houston (2009 : 59) laporan arus kas

adalah laporan yang melaporkan dampak dari aktivitas-aktivitas

operasi, investasi, dan pendanaan oleh perusahaan pada arus kas

selama satu periode akuntansi.

Laporan aliran kas bertujuan untuk melihat efek kas dari

kegiatan operasi, investasi, dan pendanaan. Aktivitas operasi

meliputi semua transaksi dan kejadian lain yang buka merupakan

19 melibatkan produksi, penjualan, penyerahan barang, atau penyerahan

jasa. Aktivitas investasi meliputi pemberian kredit, pembelian atau

penjualan investasi jangka panjang seperti pabrik dan peralatan.

Aktivitas pendanaan meliputi transaksi untuk memperoleh dana dari

distribusi return ke pemberi dana dan pelunasan hutang.

Aliran kas untuk investasi yang sering dapat diklasifikasikan

(Hanafi & Abdul Halim, 2009 : 59) sebagai berikut :

1) Penerimaan kas dari penjualan investasi pada saham atau

obligasi

2) Penerimaan kas dari penjualan bangunan, pabrik, dan peralatan

3) Pembayaran untuk investasi pada surat berharga (saham atau

obligasi)

4) Pembayaran untuk pembelian bangunan, pabrik atau peralatan

Aktivitas pendanaan yang sering dimasukan kedalam kegiatan

pendanaan sering diklasifikasikan sebagai berikut :

1) Penerimaan dari emisi surat berharga (obligasi, saham)

2) Pembayaran dividen

3) Pelunasan hutang atau obligasi

4) Pembayaran untuk membeli saham kembali

Aktivitas operasi yang sering dimasukan dalam operasi adalah :

1) Aliran kas masuk operasi

(a) Pengumpulan dari pelanggan

20 2) Aliran kas keluar operasi

(a) Pembayaran ke pemasok (supplier) atau karyawan (b) Pembayaran bunga

(c) Pembayaran pajak pendapatan

4. Analisa Laporan Keuangan

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya

karena ingin mengetahui tingkat profitabilitas (keuantungan) dan tingkat

risiko atau tingkat kesehatan suatu perusahaan (Hanafi & Abdul Halim, 2009

: 19). Hasil analisis laporan keuangan akan memberikan informasi tentang

kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui

kelemahan ini, manajemen akan dapat memperbaiki atau menutupi

kelemahan tersebut. Kemudian, kekuatan yang dimiliki perusahaan harus

dipertahankan atau bahkan ditingkatkan. Kekuatan ini dapat dijadikan modal

selanjutnya kedepan. Dengan adanya kelemahan dan kekuatan yang dimiliki,

akan tergambar kinerja manajemen selama ini.

Harahap (2007 : 190) mendefinisikan analisa laporan keuangan adalah

sebagai berikut :

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan

keputusan yang tepat”

Tujuan dan manfaat analisis laporan keuangan menurut Kasmir (2008 :

21 a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode

tertentu, baik harta, kewajiban, modal,maupun hasil usaha yang telah

dicapai untuk beberapa periode.

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi

kekurangan perusahaan.

c. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

d. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu

dilakukan ke depan yang berkaitan dengan posisi keuangan saat ini.

e. Untuk melakukan penilaian kinerja manajemen ke depan apakah

perlu penyegaran atau tidak karena sudah dianggap berhasil atau

gagal.

f. Dapat juga digunakan sebagai pembanding dengan perusahaan

sejenis tentang hasil yang mereka capai.

Berikut akan dibahas lebih lanjut mengenai rasio keuangan, karena

penelitian ini akan menggunakan analisis rasio dalam menganalisis laporan

keuangan perusahaan guna memprediksi kondisi keuangan yang mengalami

kondisi financial distress atau yang kurang sehat.

Menurut Weygant, Kimmel & Kieso (2010 : 799) rasio keuangan

menyatakan hubungan antara item data laporan keuangan yang terpilih.

Sebuah rasio mengekspresikan hubungan matematik antara satu bagian

dengan bagian lain, biasanya berbentuk persentase . Dari hasil rasio keuanagn

22 Menurut Harahap (2007 : 297) rasio keuangan adalah angka yang

diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos

lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Jadi rasio keuangan merupakan kegiatan membandingkan angka-angka

yang ada dalam laporan keuangan dengan cara membagi satu angka dengan

angka lainnya. Perbandingan dapat dilakukan antara satu komponen dengan

komponen dalam satu laporan keuangan atau antar komponen yang ada

diantara laporan keuanagn. Kemudian angka yang diperbandingkan dapat

berupa angka-angka dalam satu periode maupun beberapa periode.

Hasil rasio keuangan ini digunakan untuk menilai kinerja manajemen

dalam suatu periode apakah mencapai target seperti yang telah ditetapkan.

Kemudian juga dapat dinilai kemampuan manajemen dalam memperdayakan

sumber daya perusahaan secara efektif.

Hanafi & Abdul Halim (2009 : 76) mengkatagorikan analisis rasio

kedalam lima kelompok :

a. Rasio Likuiditas, mengukur kemampuan likuiditas jangka pendek

perusahaan dengan melihat aktiva lancar perusahaan relative

terhadap hutang lancarnya (hutang dalam hal ini merupakan

kewajiban perusahaan). Rasio likuiditas terbagai menjadi dua

bagian :

1) Rasio lancar, merupakan perbandingan antara aktiva lancar

23 2) Rasio cepat (quick), dihitung dengan mengurangkan persediaan dari aktiva lancar, kemudian membagi sisanya dengan hutang

lancar.

b. Rasio Aktivitas, rasio ini melihat pada beberapa asset kemudian

menentukan beberapa tingkat aktivitas aktiva-aktiva tersebut pada

tingkat kegiatan tertentu. Rasio ini juga mengukur seberapa efektif

perusahaan menggunakan sumber-sumber daya perusahaan. Rasio

aktivitas meliputi : perputaran piutang, perputaran persediaan,

perputaran aktiva tetap dan perputaran total aktiva.

c. Rasio solvabilitas, rasio ini mengukur kemampuan perusahaan

memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan

yang tidak solvable adalah perusahaan yang total hutangnya lebih

besar dibandingkan total asetnya. Rasio solvabilitas terdiri dari :

1) Total debt to total asset, mengukur presentasi penggunaan dana dari kreditur yang dihitung dengan cara membagi total hutang

dengan total aktiva.

2) Debt equity ratio, perbandingan antara total hutang dengan modal.

3) Time interest earned, dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) dengan beban bunga. Rasio ini

mengukur seberapa jauh laba bisa berkurang tanpa menyulitkan

perusahaan dalam memenuhi kewajiban membayar bunga

24 d. Rasio Profitabilitas, rasio ini mengukur kemampuan perusahaan

menghasilkan keuntungan (profitabilitas) pada tingkat penjualan,

asset, dan modal saham yang tertentu atau digunakan untuk

mengukur seberapa efektif pengelolaan perusahaan sehingga

menghasilkan keuntungan. Rasio profitabilitas terdiri dari :

1) Profit margin on sale, dihitung dengan cara membagi laba setelah pajak dengan penjualan.

2) Return on total asset, perbandingan antara laba setelah pajak dengan total aktiva guna mengukur tinggkat pengembalian

3) Return on net worth, perbandingan antara laba setelah pajak dengan modal sendiri guna mengukur tingkat keuntungan

investasi pemilik modal sendiri.

e. Rasio Pasar, rasio yang mengukur harga pasar relative terhadap nilai

buku. Sudut pandang rasio ini lebih banyak berdasarkan sudut

pandang investor atau mengukur kemampuan perusahaan dalam

menciptakan nilai terutama pada pemegang saham dan calon

investor. Rasio pasar terdiri dari :

1) Price earning ratio, rasio antara harga pasar saham dengan laba per lembar saham. Jika rasio ini lebih rendah dari rasio industry

sejenis, bisa menjadi indikasi bahwa investasi pada saham

perusahaan ini lebih berisiko daripada rata-rata industry.

25 3) Dividend payout ratio, rasio ini melihat bagian earning

(pendapatan) yang dibayarkan sebagai deviden kepada investor

Rasio arus kas cukup menjadi hal yang diperhatikan dalam pengukuran

kesehatan, kesulitan dan kebangkrutan suatu usaha. Hal ini wajar karena

perusahaan memerlukan kas untuk membeli pabrik dan mesin baru atau

ketika membayar hutang dan dividen pada pemegang saham.

Frank fabozzi dan Pamela Peterson (2003 : 812) mengelompokkan rasio

arus kas menjadi dua :

a. Cash flow to Capital Expenditure, rasio ini memberikan analisis mengenai fleksibilitas keuangan perusahaan dan kegunaannya.

Semakin besar rasio ini maka semakin besar fleksibilitas keuangan

perusahaan tersebut.

b. Cash Flow to Debt, rasio ini mengukur kemampuan perusahaan dalam menghadapi hutang obligasi yang jatuh tempo. Rasio ini

menyediakan informasi terhadap kualitas kredit perusahaan.

Sedangkan Wild, Larsson, dan Chiappetta (2005 : 510)

mengkategorikan rasio arus kas yaitu :

a. Cash Flow to Total Asset, rasio ini merekfleksikan actual cash flow

dan tidak dipengaruhi oleh akun pengukuran dan pengakuan

pendapatan. Rasio ini dapat membantu dalam pengambilan

keputusan bisnis untuk mengestimasi jumlah dan waktu aliran kas

pada saat merencanakan dan menganalisis arus kas dari aktivitas

26 b. Cash Coverage of Growth, rasio ini menunjukkan perbandingan antara arus kas dari aktivitas operasi dengan aliran kas keluar untuk

investasi pada asset. Jika rasio ini kurang dari satu berdampak

ketidakcukupan kas dalam menutup pertumbuhan asset. Begitupun

sebaliknya, semakin tinggi rasio ini semakin baik.

c. Operating Cash Flow to Sales, rasio ini menunjukkan perbandingan antara arus kas dari aktivitas operasi terhadap penjualan bersih

perusahaan.

5. Financial Distress

Financial distress pada dasarnya sukar untuk didefinisikan secara tepat dikarenakan banyak kejadian kejatuhan perusahaan pada saat financial distress. Peristiwa kejatuhan perusahaan yang disebabkan financial distress

hampir tidak ada akhirnya, misalnya saja terjadinya pengurangan deviden,

penutupan perusahaan, kerugian perusahaan, pemecatan, dan jatuhnya harga

saham.

Financial distress merupakan kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau krisis. Financial distress terjadi sebelum kebangkrutan. Kebangkrutan sendiri biasanya diartikan sebagai suatu keadaan

atau situasi dimana perusahaan gagal atau tidak mampu lagi memenuhi

kewajiban – kewajiban debitur karena perusahaan mengalami kekurangan dan

ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya sehingga

tujuan ekonomi yang ingin dicapai oleh perusahaan dapat dicapai yaitu profit,

27 mengembalikan pinjaman, bisa membiayai operasi perusahaan dan kewajiban

– kewajiban yang harus dipenuhi bisa ditutup dengan laba atau aktiva yang

dimiliki. Model financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan – tindakan untuk mengantispasi yang mengarah kepada

kebangkrutan.

Definisi financial distress dalam Ahmad Rodoni dan Herni Ali (2010 : 171-172) sebagai berikut :

a. Jika beberapa tahun perusahaan mengalami aba bersih operasi (net operating income) negatif, digunakan oleh Hofer (1980) dan Whitaker (1999).

b. Adanya pemberhentian tenaga kerja atau menghilangkan

pembayaran deviden, digunakan oleh Lau (1987) dan Hill, et al.

(1996)

c. Arus kas hasil operasi perusahaan tidak cukup untuk memenuhi

kewajiban perusahaan, digunakan oleh Karen Wruck (1990).

d. Rendahnya interest coverage ratio, EBITDA negative, digunakan oleh Asquith, et al (1991) dan Pinando, et a. (2006)

e. Perubahan harga ekuitas atau EBIT negative, digunakan oleh John,

et al (1992) dalam Platt (2004).

28 yang berjalan tidak cukup untuk memenuhi kewajiban, digunakan

oleh Altman (1993).

g. Adanya arus kas yang lebih kecil dari hutang jangka panjang saat ini

digunakan oleh Whitaker (1999)

h. Perusahaa diberhentikan operasinya atas wewenag pemerintah dan

perusahaan tersebut dipersyaratkan untuk melakukan perencanaan

restrukturasi, digunakan oleh Tirapat dan Nittayagasetwat (1999).

i. Negative EBITDA interest voverage, Negatif EBIT, negative net income digunakan oleh Platt (2004)

j. Beberapa tahun mengalami laba bersih operasi (net operating income negative) dan selama lebih dari satu tahun tidak memberikan deviden, digunakan oleh Almilia dan Kristijadi (2003)

k. Perusahaan mengalami delisted akibat laba bersih dan nilai buku ekuitas negative berturut-turut, serta perusahaan tersebut telah

demerger, digunakan oleh Almilia (2004)

l. Persahaan selama dua tahun berturut-turut mengalami laba bersih

(net income) negative dan nilai buku ekuitas negative, digunakan oleh Almilia (2006).

Informasi kebangkrutan dan prediksi financial distress perusahaan ini menjadi perhatian banyak pihak. Menurut Hanafi & Abdul Halim (2009 :

261) pihak-pihak yang yang menggunakan model tersebut meliputi :

a. Pemberi Pinjaman. Informasi kebangkrutan bisa bermanfaat untuk

29 kemudian bermanfaat untuk kebijakan memonitor pinjaman yang

ada.

b. Investor. Saham atau obligasi yang dikeluarkan oleh suatu

perusahaan tentunya akan sangat berkepentingan melihat adanya

kemungkinan bangkrut (distress) atau tidaknya perusahaan yang menjual surat berharganya tersebut. Investor yang aktif akan

mengembangkan model prediksi financial distress untuk melihat tanda-tanda kebangkrutan seawal mungkin dan kemudian

mengantisipasi kemungkinan tersebut.

c. Pihak Pemerintah.Untuk beberapa sector usaha, pemerintah

mempunyai tanggung jawab untuk mengawasi jalannya usaha

tersebut (misalnya sector perbankan dan BUMN). Pemerintah

mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan

lebih awal supaya tindakan pencegahan dapat dilakukan.

d. Akuntan atau auditor. Akuntan mempunyai kepentingan terhadap

informasi kelangsungan suatu usaha karena akuntan akan menilai

kemampuan going concern suatu perusahaan.

e. Manajemen. Apabila perusahaan mengalami kebangkrutan maka

perusahaan akan menanggung biaya langsung (fee akuntan dan

pengacara) dan biaya tidak langsung (kerugian penjualan atau

kerugian paksaan akibat ketetapan pengadilan). Sehingga dengan

30 dapat menghindari kebangkrutan dan otomatis juga dapat

menghindari biaya langsung dan tidak langsung dari kebangkrutan.

Menurut Foster dalam (1986) dalam Almilia (2006) terdapat beberapa

indikator atau sumber informasi mengenai kemungkinan dari kesulitan

keuangan:

a. Analisis arus kas untuk periode sekarang dan yang akan datang.

b. Analisis strategi perusahaan yang mempertimbangkan pesaing

potensial, struktur biaya relatif, perluasan rencana dalam industri,

kemampuan perusahaan untuk meneruskan kenaikan biaya, kualitas

manajemen dan lain sebagainya.

c. Analisis laporan keuangan dari perusahaan serta perbandingannya

dengan perusahaan lain. Analisis ini dapat berfokus pada suatu

variabel keuangan tunggal atau suatu kombinasi dari variabel

keuangan.

d. Variabel eksternal seperti return sekuritas dan penilaian obligasi.

Financial Distress dapat diatasi dengan berbagai cara (Rodoni & Ali, 2009 : 196), diantaranya yaitu :

a. Berhubungan dengan aset perusahaan yaitu dengan menjual aset-aset utama, melakukan merger dengan perusahaan lain, menurunkan pengeluaran dan biaya penelitian dan pengembangan.

31

B. PENELITIAN TERDAHULU

Penelitian yang berhubungan dengan financial distress telah dilakukan beberapa peneliti sebelumnya sehingga hasil penelitian mereka dapat

dijadikan landasan untuk penelitian ini. Beberapa penelitian terdahulu yang

menguji tentang rasio keuanganterhadap financial distress antara lain sebagai berikut:

Penelitian terdahulu yang dilakukan oleh Altman (1986) dalam Almalia

dan Kristidjadi (2003) yang meneneliti pemanfaatan analisis rasio keuangan

sebagai alat untuk memprediksi kebangkrutan perusahaan dengan

menggunakan analisis diskriminan. Altman menggunakan sampel perusahaan

manufaktur yang bangkrut antara tahun 1946-1965. Dari sampel yang dipilih,

Altman memperoleh 33 perusahaan, dengan menggunakan 22 rasio keuangan

yang kemudian dikelompokkan menjadi 5 golongan standar. Hasil

penelitiannya menghasilkan rasio keuangan yang dapat memprediksi

kebangkrutan perusahaan dengan fungsi diskriminan sebagai berikut : indeks kebangkrutan = 0,12 Working Capital/Total Asset + 0,14 Retained Earning/Total Asset + 0,33 Earning Before Interest and Tax/Total Asset + 0,006 Market Value Equity/Book Value Debt + 0,999 Sales/Total Asset.

Penelitian lain yang dilakukan oleh Luciana (2006) mengenai prediksi

financial distress perusahaan go-public dengan model multinominal logit menggunakan tiga model dalam penelitian. Model yang pertama menguji

daya klasifikasi dan signifikansi rasio keuangan yang berasal dari neraca dan

32 keuangan yang berasal dari laporan arus kas, dan yang ketiga menguji daya

klasifikasi dan signifikansi rasio keuangan yang berasal dari laporan neraca,

laporan laba rugi, dan laporan arus kas secara bersama-sama. Sampel

perusahaan terdiri dari 43 perusahaan dengan laba bersih dan nilai buku

ekuitas positif serta masih terdaftar (listed) hingga 2001, 14 perusahaan yang mengalami laba bersih negatif dari tahun 2000 hingga 2001 serta masih

terdaftar (listed), dan 24 perusahaan yang mengalami laba bersih dan nilai buku ekuitas negatif dari tahun 2000 hingga 2001 serta masih terdaftar

(listed) di BEJ. Hasil penelitian menunjukaan bahwa pada model pertama rasio yang dapat memprediksi kondisi financial distress perusahaan yaitu rasio TL/TA dengan daya klasifikasi sebesar 79%. Pada model kedua rasio

keuangan yang dapat memprediksi kondisi financial distress perusahaan yaitu rasio CFFO/TA dan CFFO/CL dengan daya klasifikasi sebesar 58%. Pada

model ketiga (pengujian bersama-sama antara rasio yang berasal dari neraca,

laba rugi, dan arus kas) rasio keuangan yang dapat memprediksi kondsi

financial distress perusahaan yaitu rasio CA/TA, TL/TA, NFA/TA, CFFO/CL, CFFO/TS dan CFFO/TL dengan daya klasifikasi sebesar 79,6%.

Penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh platt dan

platt (2002) serta Luciana dan Kristijadi (2003) yang memberikan bukti

bahwa rasio keuangan profit margin, likuiditas, efisiensi, profitabilitas,

financial leverage, posisi kas dan pertumbuhan dapat digunakan untuk

33 Penelitian lain yang dilakukan oleh Yolanda dan Mudji (2009) yang

meneliti tentang prediksi financial distress perusahaan manufaktur dengan rasio arus kas periode 1999-2005. Ada 13 rasio arus kas yang digunakan

dalam penelitian tersebut yaitu CFFO/CL, CFFO/TL, CFFO/TS, CFFO/TA,

CFFO/EQ, CFFO/OS, CFFO/OI, IPPE/PPE, CHWC/TU, RPPE/TS,

IPPE/TU, DI/TS dan Netdebt. Pengujian statistik menggunakan uji normalitas

Kolmogorov Smirnov dan Mann Whitney U Test, dan menggunakan logistic

regression. Hasil penelitian menunjukan nahwa model prediksi financial distress dengan menggunakan arus kas fit secara statistik dan rasio CFFO/TA, CFFO/S, IPPE/PPE, CHWC/TU, RPPE/TS, DI/TS dan Netdebt signifikan

dalam memprediksi kondisi financial distress perusahaan. Hasil ini sesuai dengan penelitian Luciana (2006) bahwa arus kas dari operasi menunjukan

signifikan dalam memprediksi kondisi financial distress, tetapi berbeda karena tidak terdapat signifikansi pada laporan arus kas dari investasi, dan

pendanaan.

Penelitian lain yang diteliti oleh Wahyu dan Doddo (2009) yang meneliti

tentang pengaruh rasio keuangan terhadap kondisi financial distress

perusahaan otomotif yaitu perusahaan Automotive and Allied Product yang terdaftar di Bursa Efek Indonesia selama periode 2004-2006. Variabel

independen yang digunakan dalam penelitian ini adalah rasio CA/CL,

CA-INV/CL, CA-INV-TR/CL yang termasuk rasio likuiditas. Variabel NI/TA

yang termasuk rasio profitabilitas, variabel TL/TA dan CL/TA yang termasuk

34 (sales growth). Hasil penelitian menunjukan bahwa likuiditas yang diukur

dengan current ratio (CA/CL) tidak berpengaruh terhadap financial distress

perusahaan, likuiditas yang diukur dengan quick ratio (CA-INV/CL) berpengaruh negatif terhadap financial distress perusahaan, likuiditas yang diukur dengan cash ratio (CA-INV-TR/CL) tidak berpengaruh terhadap

financial distress perusahaan, probabilitas (NI/TA) berpengaruh negatif terhadap financial distress perusahaan, financial leverage TL/TA tidak berpengaruh terhadap financial distress perusahaan, financial leverage CL/TA tidak berpengaruh terhadap financial distress perusahaan, pertumbuhan penjualan (sales growth) tidak berpengaruh terhadap financial distress perusahaan.

Penelitian lain yang dilakukan oleh Rodoni dan Muslim (2009) yang

meneliti tentang prediksi kondisi financial distress perusahaan go-public dengan menggunakan multinominal logit. Perusahaan yang diteliti yaitu

perusahaan manufaktur yang terdaftar (listed) di Bursa Efek Indonesia dan

memiliki laporan keuangan yang dipublikasikan pada periode 2004-2007.

Untuk penentuan sampel perusahaan financial distress maupun tidak, digunakan interest coverage ratio sesuai dengan penelitian Asquith, Gertner, dan Scharfstein (1994). Pengujian menggunakan analisis multinominal logit

dengan tiga model. Model pertama untuk menguji daya klasifikasi dan

signifikasi rasio keuangan yang berasal dari laporan laba rugi & neraca,

model kedua menguji klasifikasi dan signifikansi rasio keuangan yang berasal

35 rasio keuangan yang berasal dari laba rugi, neraca dan arus kas. Rasio

keuangan yang digunakan dalam penelitian beliau adalah NI/S, CA/CL,

CA/TA, NFA/TA, S/TA, S/CA, NI/TA, TL/TA, CASH/CL, CASH/TA,

CFFO/CL, CFFO/TL, CFFO/TA dan CFFO/TS yang masing-masing

mewakili dari profit margin, likuiditas, efisiensi, probabilitas, financial leverage, posisi kas dan aktifitas operasi. Hasil penelitian tersebut menunjukkan pada pengujian model pertama, variabel NI/TA, TL/TA, dan

S/TA dapat digunakan untuk memprediksi kondisi financial distress dengan daya klasifikasi sebesar 75,4%. Model kedua variabel CFFO/CL dan

CFFO/TL dapat digunakan untuk memprediksi kondisi financial distress

dengan daya klasifikasi sebesar 69,7%. Model ketiga variabel TL/TA, S/TA,

CASH/CL, CFFO/CL, CFFO/TL dan CFFO/TA dapat digunakan untuk

memprediksi kondisi financial distress dengan daya klasifikasi sebesar 83,8%.

C. KERANGKA PENELITIAN

Dalam penelitian ini terdapat beberapa variable yang di gunakan di

antaranya variable dependen, dan variable independent. Dimana untuk

variable dependennya adalah financial distress yang dikatagorikan menjadi tiga kelompok, pertama, perusahaan yang tidak mengalami kondisi financial distress, yaitu perusahaan yang memiliki laba bersih sebelum pajak positif dan arus kas yang lebih besar dari hutang jangka panjang dua tahun

36 berturut-turut (Almilia, 2006). Dan ketiga, perusahaan dalam kondisi

financial distress kedua, yaitu perusahaan yang memiliki laba bersih sebelum pajak negatif dan arus kas yang lebih kecil dari hutang jangka panjang dua

tahun berturut-turut (Almilia, 2006 dan Whitaker 1999) .

Variabel Independen dalam penelitian ini berupa rasio keuangan yang

merupakan perwakilan dari profit margin, likuiditas, effisiensi, profitabilitas, financial leverage, posisi kas, aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

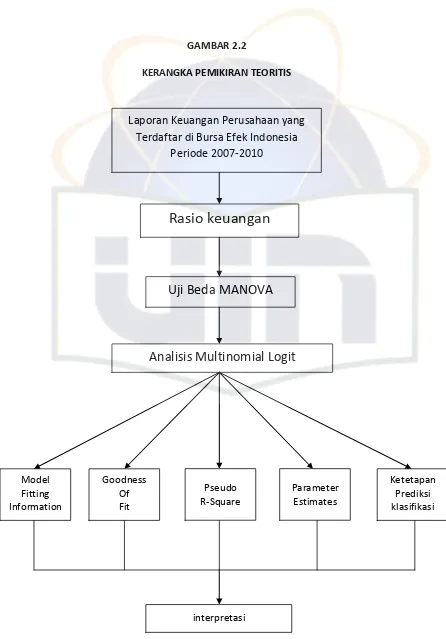

Berdasarkan landasan teori, tujuan penelitian dan hasil penelitian

sebelumnya serta permasalah yang telah dikemukakan, maka sebagai dasar

untuk merumuskan hipotesis, berikut disajikan kerangka pemikiran yang

dituangkan pada gambar 2.2. kerangka pemikiran tersebut mengkaji

kemampuan rasio-rasio keuangan yang berasal dari laporan laba rugi, neraca

dan arus kas dapat digunakan untuk memprediksi kemungkinan terjadinya

37

GAMBAR 2.2

KERANGKA PEMIKIRAN TEORITIS

Laporan Keuangan Perusahaan yang Terdaftar di Bursa Efek Indonesia

Periode 2007-2010

Rasio keuangan

Uji Beda MANOVA

Analisis Multinomial Logit

Model Fitting Information

Goodness Of Fit

Pseudo R-Square

Parameter Estimates

Ketetapan Prediksi klasifikasi

38

D. HIPOTESIS PENELITIAN

Berdasarkan teori dan kerangkan konseptual, maka hipotesis penelitian

ini adalah sebagai berikut :

H1 : Variabel rasio keuangan berbeda secara signifikan berdasarkan

kondisi perusahaan yang terdaftar di Bursa Efek Indonesia periode

2007-2010.

H2 : Variabel rasio keuangan yang berasal dari laporan neraca, laba

rugi dan arus kas dapat digunakan untuk memprediksi

39 BAB III

METODOLOGI PENELITIAN

A. RUANG LINGKUP PENELITIAN

Ruang lingkup penelitian ini adalah perusahaan yang tercatat di Bursa

Efek Indonesia. Penelitian ini dilakukan untuk menganalisis variabel-variabel

yang berupa rasio keuangan yang berasal dari laporan neraca, laba rugi dan

arus kas dalam memprediksi probabilitas financial distress perusahaan. Penelitian ini menggunakan data sekunder yang diperoleh dari laporan

keuangan tahunan yang dipublikasikan oleh perusahaan yang tercatat di Bursa

Efek Indonesia dalam kurun waktu tahun 2007 sampai denggan tahun 2010.

B. METODE PENENTUAN SAMPEL

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudia ditarik kesimpulannya (Sugiyono, 2009

: 115). Populasi yang digunakan dalam penelitian ini adalah seluruh

perusahaan yang tercatat di Bursa Efek Indonesia dari tahun 2007-2010.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

40 ini menggunakan metode purposive sampling yaitu teknik penentuan sampel dengan kriteria tertentu, dengan kriteria sebagai berikut :

a. Sampel adalah perusahaan yang terdaftar di Bursa Efek Indonesia

periode 2007-2010.

b. Sampel telah mempublikasikan laporan keuangan auditan yang

lengkap (laporan neraca, laba rugi dan arus kas) periode 2007-2010,

khususnya item-item laporan keuangan yang menjadi dasar

rasio-rasio keuangan dalam penelitian ini.

c. Sampel mempublikasikan laporan keuangan yang dinyatakan dalam

rupiah.

d. Sampel adalah perusahaan-perusahaan yang memenuhi kriteria

sebagai berikut :

Kelompok perusahaan yang memiliki laba bersih sebelum

pajak positif dan arus kas lebih besar dari hutang jangka

panjang perusahaan selama dua tahun berturut-turut

diproksikan dengan 0.

Kelompok perusahaan yang memiliki laba bersih sebelum

pajak negatif selama dua tahun berturut-turut diproksikan

dengan 1.

Dan kelompok perusahaan yang memiliki laba bersih

sebelum pajak negatif dan arus kas yang lebih kecil dari

hutang jangka panjang perusahaan selama dua tahun

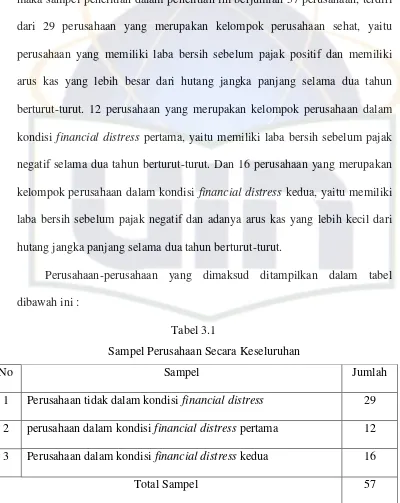

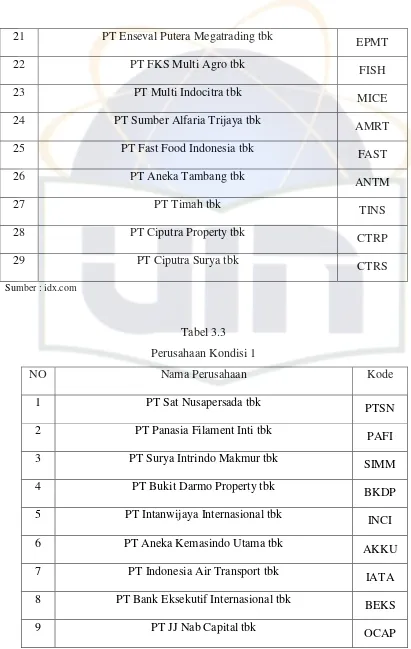

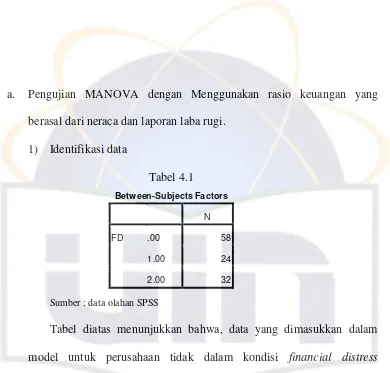

41 Dari kriteria yang ditentukan untuk menentukan sampel penelitian,

maka sampel penelitian dalam penelitian ini berjumlah 57 perusahaan, terdiri

dari 29 perusahaan yang merupakan kelompok perusahaan sehat, yaitu

perusahaan yang memiliki laba bersih sebelum pajak positif dan memiliki

arus kas yang lebih besar dari hutang jangka panjang selama dua tahun

berturut-turut. 12 perusahaan yang merupakan kelompok perusahaan dalam

kondisi financial distress pertama, yaitu memiliki laba bersih sebelum pajak negatif selama dua tahun berturut-turut. Dan 16 perusahaan yang merupakan

kelompok perusahaan dalam kondisi financial distress kedua, yaitu memiliki laba bersih sebelum pajak negatif dan adanya arus kas yang lebih kecil dari

hutang jangka panjang selama dua tahun berturut-turut.

Perusahaan-perusahaan yang dimaksud ditampilkan dalam tabel

dibawah ini :

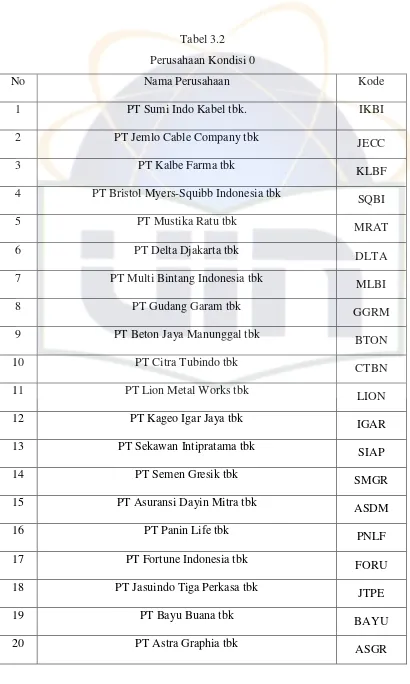

Tabel 3.1

Sampel Perusahaan Secara Keseluruhan

No Sampel Jumlah

1 Perusahaan tidak dalam kondisi financial distress 29 2 perusahaan dalam kondisi financial distress pertama 12 3 Perusahaan dalam kondisi financial distress kedua 16

Total Sampel 57

42 4 PT Bristol Myers-Squibb Indonesia tbk

SQBI

5 PT Mustika Ratu tbk

MRAT

6 PT Delta Djakarta tbk

DLTA

7 PT Multi Bintang Indonesia tbk

MLBI

8 PT Gudang Garam tbk

GGRM

9 PT Beton Jaya Manunggal tbk

BTON

13 PT Sekawan Intipratama tbk

SIAP

14 PT Semen Gresik tbk

SMGR

15 PT Asuransi Dayin Mitra tbk

ASDM

16 PT Panin Life tbk

PNLF

17 PT Fortune Indonesia tbk

FORU

18 PT Jasuindo Tiga Perkasa tbk

JTPE

19 PT Bayu Buana tbk

BAYU

20 PT Astra Graphia tbk

43

21 PT Enseval Putera Megatrading tbk

EPMT

22 PT FKS Multi Agro tbk

FISH

23 PT Multi Indocitra tbk

MICE

24 PT Sumber Alfaria Trijaya tbk

AMRT

25 PT Fast Food Indonesia tbk

FAST

26 PT Aneka Tambang tbk

ANTM

27 PT Timah tbk

TINS

28 PT Ciputra Property tbk

CTRP

2 PT Panasia Filament Inti tbk

PAFI

3 PT Surya Intrindo Makmur tbk

SIMM

4 PT Bukit Darmo Property tbk

BKDP

5 PT Intanwijaya Internasional tbk

INCI

6 PT Aneka Kemasindo Utama tbk

AKKU

7 PT Indonesia Air Transport tbk

IATA 8 PT Bank Eksekutif Internasional tbk

BEKS

9 PT JJ Nab Capital tbk

44

10 PT Yulie Sekurindo tbk

YULE

11 PT Alfa Retailindo tbk

ALFA

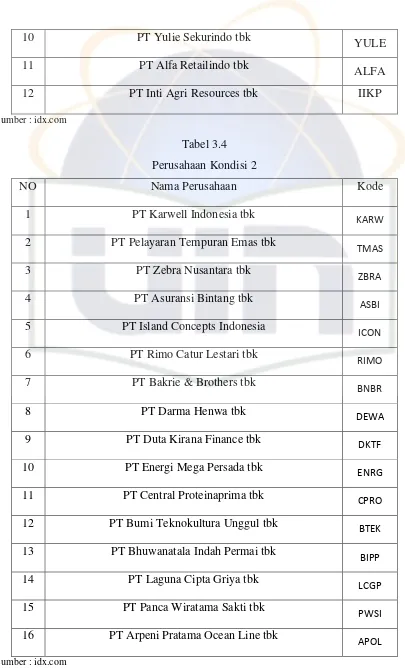

1 PT Karwell Indonesia tbk KARW

2 PT Pelayaran Tempuran Emas tbk TMAS

3 PT Zebra Nusantara tbk ZBRA

4 PT Asuransi Bintang tbk

ASBI

5 PT Island Concepts Indonesia

ICON

10 PT Energi Mega Persada tbk

ENRG

11 PT Central Proteinaprima tbk

CPRO

12 PT Bumi Teknokultura Unggul tbk

BTEK

13 PT Bhuwanatala Indah Permai tbk

BIPP

14 PT Laguna Cipta Griya tbk LCGP

15 PT Panca Wiratama Sakti tbk PWSI

16 PT Arpeni Pratama Ocean Line tbk APOL

45

C. METODE PENGUMPULAN DATA

Data yang diperoleh dalam penelitian ini didapatkan dengan

menggunakan metode :

1. Metode Studi Pustaka, yaitu dengan melakukan telaah pustaka,

eksplorasi dan mengkaji berbagai literature pustaka seperti majalah,

jurnal, dan sumber-sumber lain yang berkaitan dengan penelitian.

2. Metode Dokumentasi, yaitu dengan cara mengumpulkan, mencatat, dan

mengkaji data skunder yang berupa laporan struktur laporan keuangan

perusahaan yang terdaftar di BEI periode 2007 sampai 2010 yang

termuat dalam Indonesian Capital Market Directory (ICDM) dan laporan

keuangan tahunan dari tahun 2007 hingga 2010.

D. METODE ANALISIS

Teknik analisis yang digunakan untuk menganalisis hipotesis yaitu

menggunakan Multinomial Logit. Multinomial Logit digunakan jika dalam variabel penelitian variabel respon (dependen) dikategorikan menjadi tiga

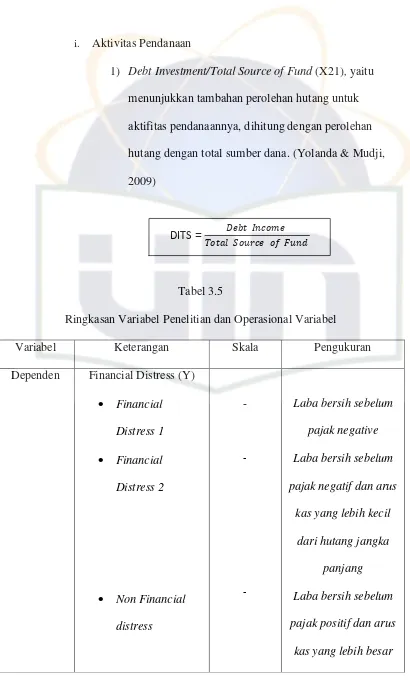

atau lebih kategori. Definisi operasional variabel sebagai berikut :

Profit Margin

NIS = laba bersih / penjualan

Likuiditas

CACL = aktiva lancar / kewajiban lancer

WCTA = modal kerja / total aktiva

CATA = aktiva lancar / total aktiva

46 Efisiensi

STA = penjualan / total asset

SCA = penjualan / aktiva lancer

SWC = penjualan / modal kerja

Profitabilitas

NITA = laba bersih / total aktiva

Financial Leverage

TLTA = total hutang / total aktiva

Posisi Kas

CASHCL = kas / hutang lancar

CASHTA = kas / total aktiva

Aktivitas Operasi

CFFOCL = arus kas bersih dari aktivitas operasi / hutang lancar

CFFOTL = arus kas bersih dari aktivitas operasi / total hutang

CFFOTA = arus kas bersih dari aktivitas operasi / total aktiva

CFFOS = arus kas bersih dari aktifitas operasi / penjualan

CFFOTS = arus kas bersih dari aktivitas operasi / total sumber dana

Aktivitas Investasi

IPPEPPE = investasi aktiva tetap / aktiva tetap

IPPETU = investasi aktiva tetap / total penggunaan dana

RPPETS = penghapusan aktiva tetap / total sumber dana

Aktivitas Pendanaan