STUDI EMPIRIS TENTANG FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA INDUSTRI FOOD AND

BEVERAGES

DI BURSA EFEK INDONESIA (BEI)

Oleh Roey Sandi NIM: 105081002540

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini :

Nama Mahasiswa : Roey sandi

NIM : 105081002540

Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya sendiri yang merupakan hasil penelitian, pengolahan, dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat atau replikasi maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggungjawab saya.

Jakarta, 24 Maret 2010

STUDI EMPIRIS TENTANG FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA INDUSTRI FOOD AND

BEVERAGES

DI BURSA EFEK INDONESIA (BEI)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh Roey Sandi NIM : 105081002540

Di Bawah Bimbingan

Pembimbing I

Pembimbing II

Dr. Hj.Pudji Astuty,SE.,MM Titi Dewi Warninda,SE.,MSi NIP.031 106 5804

NIP.19731221 200501 2002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

STUDI EMPIRIS TENTANG FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA INDUSTRI FOOD AND

BEVERAGES

DI BURSA EFEK INDONESIA (BEI)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-Syarat untuk Meraih Gelar Sarjana

Ekonomi

Oleh Roey Sandi NIM : 105081002540

Di Bawah Bimbingan

Pembimbing I

Pembimbing II

Dr. Hj.Pudji Astuty,SE.,MM Titi Dewi Warninda,SE.,MSi NIP.031 106 5804

NIP.19731221 200502002

Penguji Ahli I Penguji Ahli II

Hari ini Selasa Tanggal 10 Bulan November Tahun Dua Ribu Sembilan telah diajukan Ujian Komprehensif atas nama Roey Sandi NIM :15081002540 dengan judul Skripsi

”

STUDI EMPIRIS TENTANG FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA INDUSTRI FOOD AND BEVERAGES DI BURSA EFEK INDONESIA (BEI)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 November 2009

Tim Penguji Ujian Komprehensif

Indoyama N.SE.,MAB Suhendra, S.Ag.,MM Ketua Sekretaris

!

Pendidikan Formal

Tahun Lembaga Pendidikan Keterangan

1993 - 1999 SDN Grogol Utara 08 Petang LULUS

1999 – 2002 SLTPN 16 Palmerah LULUS

2002 – 2005 SMU Negeri 29 Kebayoran LULUS

2005 - 2010 UIN Syarif Hidayatullah Jakarta IPK 3,14

Seminar dan Pelatihan

Tahun Bidang Lembaga Keterangan

2006 Seminar Nasional Quo Vadis Perekonomian Indonesia

BEMF FEIS UIN

Jakarta Sertifikasi

Pengalaman Kerja

2008 : Koperasi Visiana Bakti TVRI

ROEY SANDI

Jl.Juraganan 1. Rt 02/Rw 012 No.15

Kelurahan Grogol Utara Kebayoran Lama Jakarta Selatan 12210

Email : [email protected] HP : 085691849757 / 087882242263

Tempat / Tanggal Lahir : Yogjakarta, 17 September 1987

Agama : Islam

Tinggi / Berat Badan : 176cm / 55kg

ABSTRACT

In decision making for investors must be careful to invest their fund at various financial assets. Recently, Some companies that listed in Indonesia Stock Exchange have already more abundant to many sectors like Trade Company, Service Company, Investment, Property, Food and Beverage, and other sectors. In this research are factors that influence return of stock investment like Debt to Equity Ratio (DER), Price Earning Ratio (PER), Return on Asset (ROA), and systematic risk then Economic Value Added (EVA) as moderating variable can influence the relationship of DER, PER, ROA, and systematic risk to share return in the period 2005 to 2008.

The objective of this research is to prove that factors above have strong effect to share return and the purpose can be obtained.

The population of this research is food and beverage listed in Indonesian Stock Exchange in 2005 to 2008 with the method of proportional random sampling based on their kind of business. The analysis model applied is multiple regression analysis. The data was analyzed by using EViews version 5.0.

The result of research shows that simultaneously independent variable of Debt to Equity Ratio, Price Earning Ratio, Return on Assets, systematic risk, and Economic Value Added have significant effect to share return at the companies taken as samples for the period of 2005 to 2008.

STUDI EMPIRIS TENTANG FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA INDUSTRI FOOD AND

BEVERAGES DI BURSA EFEK INDONESIA (BEI)

Roey sandi Jurusan Manajemen

Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Syarif Hidayatullah Jakarta ABSTRAK

Dalam pengambilan sebuah keputusan para pemegang saham (investor) harus lebih teliti untuk menginvestasikan dananya pada berbagai aset keuangan. Dewasa ini beberapa perusahaan yang terdaftar di Bursa Efek Indonesia sudah banyak dari beberapa sektor dari industri perdagangan, jasa, investasi, Manufaktur, Properti, makanan dan minuman dan lainnya. Dalam penelitian ini merupakan faktor-faktor yang mempengaruhi return saham seperti Debt to Equity Ratio (DER), Price Earning Ratio (DER), Return On Asset (ROA), dan Beta serta bagaimana pengaruh Economic Value Added (EVA) sebagai variabel moderat dapat mempengaruhi hubungan DER, PER, ROA, dan beta terhadap return saham tersebut periode 2005 sampai dengan 2008

Tujuan dari penelitian ini adalah untuk membuktikan bahwa faktor-faktor di atas dapat berpengaruh terhadap return saham

Sampel dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2005 sampai dengan 2008 dengan sampel diambil secara proporsional random sampling berdasarkan jenis usaha yang akan diteliti. Model analisis yang digunakan adalah analisis regresi linier berganda. Data diolah dengan bantuan EViews 5.0.

Hasil penelitian menunjukkan bahwa secara simultan variabel bebas Debt to Equtiy Ratio, Price Earning Ratio, Return On Asset, dan beta berpengaruh secara signifikan terhadap return saham.

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puja dan puji syukur kita panjatkan kepada Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Sholawat Beriring salam tak lupa penulis haturkan kepada Nabi Besar Muhammad SAW, sebagai suri tauladan kita yang telah membimbing Ummatnya ke jalan yang diridhoi Allah SWT.

Penulis mencoba untuk mencari bukti empiris apakah rasio-rasio keuangan dapat mempengaruhi return saham, serta apakah EVA dapat memperkuat faktor-faktor yang mempengaruhi itu terhadap return. Atas dasar itulah maka disusun skripsi dengan judul : STUDI EMPIRIS TENTANG FAKTOR-FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA INDUSTRI FOOD AND BEVERAGES DI BURSA EFEK INDONESIA (BEI), Penyusunan skripsi ini diajukan guna memenuhi syarat untuk mencapai derajat Sarjana Ekonomi jurusan Manajemen pada Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis sangat menyadari dengan sepenuh hati bahwa tanpa bantuan dari berbagai pihak, penulisan hasil laporan penelitian ini tidaklah akan terwujud dengan baik, karena itu dalam kesempatan ini dengan segala kerendahan dan ketulusan hati penulis ingin mengucapkan banyak terima kasih kepada :

1. Orang tua tercinta, Ibu dan Ayah yang telah memberikan dukungan moral dan materiil demi kebelangsungan pendidikan dan kesuksesan anak-anaknya, serta untaian doanya selama ini,sehingga penulisan skripsi ini dapat terlesaikan.

2. Bapak Prof.Dr.Abdul Hamid,MS, Dekan Fakultas Ekonomi dan Ilmu Sosial beserta Pembantu Dekan I,II,II Fakultas Ekonomi dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

memberi dukungan kepada penulis untuk segera menyelesaikan skripsinya.

4. Bapak Indoyama N,SE.,MAB, Ketua Jurusan Manajemen yang telah banyak membantu dan mengingatkan penulis untuk segera menyelesaikan skripsi ini.

5. Ibu Leis Suzanawaty, SE.,M.Si, Sekretaris Jurusan Manajemen yang telah membantu penulis secara administratif.

6. Ibu Dr.Hj.Puji Astuty,SE.,MM, Dosen Pembimbing skripsi yang telah banyak memberikan bantuan ,ilmunya, serta masukan-masukan secara detail dalam penulisan skripsi kepada penulis hingga selesai.

7. Ibu Titi Dewi Warninda,SE.,M.Si, Dosen Pembimbing Akademik Jurusan Manajemen yang telah memberikan ilmunya serta masukan secara detail dalam penulisan skripsi kepada penulis hingga selesai. 8. Bapak/Ibu Dosen Fakultas Ekonomi dan Ilmu Sosial UIN Syarif

Hidayatullah Jakarta yang telah memberikan ilmu dan pengetahuannya kepada penulis selama berada di bangku kuliah.

9. Keluarga besar di Jakarta dan Jogjakarta, yang selalu memberi dukungan untuk mengingatkan penulis untuk menyelesaikan skripsi dan menyelesaikan pendidikan di UIN Syarif Hidayatullah Jakarta. 10.Sahabatku yang suka hang out di Sky Gilang, kakak Juan, Juan,

Novriansyah, (Coky), Jessica, Mimi, Vadiel, Kaka dirga, Legita wilmanda dan semua teman-temanku yang selalu mengiringi hidupku serta Facebookers dan Twitters yang setia selama ini selalu memberikan motivasi dan support supaya skripsi ini dapat terlesaikan. 11.Sahabatku Brianditya, Ferina “Erin”, Robin, Egy, Ncuz, Diyar, Yuli

Thea, dan Dumas, serta Ex Be Happy Management yang selalu menemaniku dan memberi support dan doa agar skripsi ini dapat terlesaikan.

13.Teman-teman seperjuangan Jurusan Manajemen angkatan 2005, Kak Yusuf Ardy (Mr.Kocak), Enny Safitri (Si Pendiam), Lesda Mutiaroh (Ms.Repot), Ibrahim Putra (Cianjur pisan), Rahmawati Apriliana (Ms.Deborah), Faizah (Ms.Ngemil), Yeny Fauziah (Ms. Rumpi), Muhibah (Ms.Lumpia), Susy Anggreini (Guruku Cantik Sekali), Wisudowati Ayu Sugito (Ms. Brilliant), Ninol (Imut-Imut), Fitriawati (Ms.Silent), Rina Apriliana (Ms.Molor), Selvina (Ms.Imut), Siti Qoriah (Ibu O’i), Mia (Ustadzah Gaul), Mitha (Ibu Ustadzah), Nurjanah (Ibu Mahasiswi), Polo (Sang Kapten), Bang Ridwan (Sang Ustad), Ahmad Dahlan (Lelaki Tangguh), Idel (Mr.Ngeres), Andry, Uyet, Marcos, Ifin, Rozak, Harry, Bang Wirawan, Iin, Q-Baqiah, Fauzi, Jody, Ustad, Here, Atel, Feby dan semua alumni Manajemen Keuangan 6A dan Manajemen D yang dulu sama-sama menjadi teman di bangku kuliah, semoga kita sukses di masa depan, amin...

14.Serta teman-teman kecil ku dulu yang sampai saat ini mendukungku, dan sahabatku di SMA Brian, dan Alumni Rohis SMU 29 yang selalu memberi motivasi aku untuk menjalani hidup dan selalu ingat Allah.

Semua Pihak yang tidak bisa disebutkan namanya satu persatu, terima kasih atas dukungannya dan bantuan yang tulus serta doa yang diberikan penulis selama ini demi kelancaran dalam pembuatan skripsi ini. Pada Akhirnya pada Allah SWT semua amal baik tersebut penulis kembalikan, semoga Allah SWT membalas semua kebaikan mereka yang telah diberikan kepada penulis baik moril maupun materiil dengan balasan yang berlipat ganda.

Amin ya rabbal’alamin..

Jakarta, 12 Maret 2010

DAFTAR ISI

A. Latar Belakang Masalah 1

B. Identifikasi masalah 7

C. Batasan masalah 8

D. Perumusan Masalah 8

E. Tujuan dan Manfaat Penelitian 9

BAB II TINJAUAN PUSTAKA

A. Landasan Teori 11

a. Pengertian Pasar Modal 13

b. Analisis Laporan Keuangan 14

c. Debt to Equity Ratio 15

C. Hubungan Antar Variabel 29

D. Kerangka Berpikir 31

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian 36

B. Metode Penentuan Sampel 36

C. Metode Pengumpulan Data 39

D. . Metode Analisis 40

a. Menghitung Return 41

b. Menghitung Debt to Equity Ratio 41 c. Menghitung Price Earning Ratio 42 d. Menghitung Return On Asset 43

e. Menghitung Beta 44

f. Menghitung EVA 45

E. Operasional Variabel Penelitian 55

BAB IV PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 58 a. Sejarah Pasar Modal di Indonesia 58 b. Perkembangan Pasar Modal di Indonesia 62

B. Analisis Variabel 77

a. Analisis Deskripsi Return Saham 78 b. Analisis Deskripsi Debt to Equity Ratio 82 c. Analisis Price Earning Ratio 85 d. Analisis Return On Asset 89

e. Analisis Deskripsi beta 92

f. Analisis Deskripsi Economic Value Added 96

C. Penemuan 99

a. Pengujian Model 1 99

1. Pengujian Asumsi Klasik 99

a) Uji Normalitas 100

b) Uji Autokorelasi 101

2. Pengujian Hipotesis 105

a) Uji t 105

b) Uji F 108

c) Uji Regresi Linier Berganda 109

b. Pengujian Model 2 111

1. Pengujian Asumsi Klasik 111

a) Uji Normalitas 112

b) Uji Autokorelasi 114

c) Uji Multikolinieritas 115 d) Uji Heteroskedastisitas 117

2. Pengujian Hipotesis 118

a) Uji t 118

b) Uji F 124

c) Uji Regresi Linier Berganda 126

D. Pembahasan 128

BAB V KESIMPULAN DAN IMPLIKASI

A. Kesimpulan 134

B. Implikasi 135

C. Saran 136

DAFTAR TABEL

Nomor Keterangan Hal

1 Daftar Perusahan 38

2 Return Saham 78

3 Debt To Equity Ratio 82

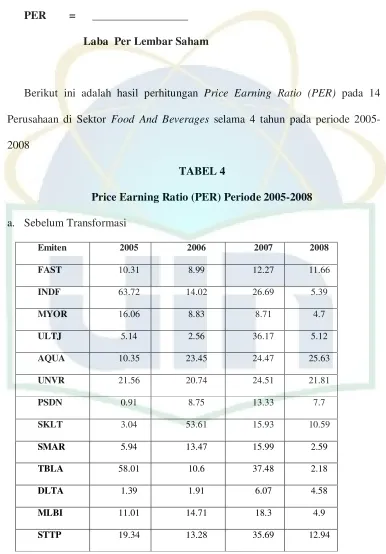

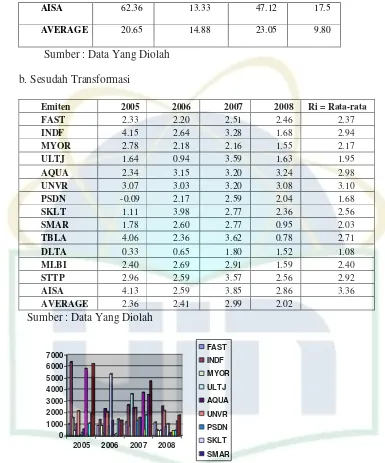

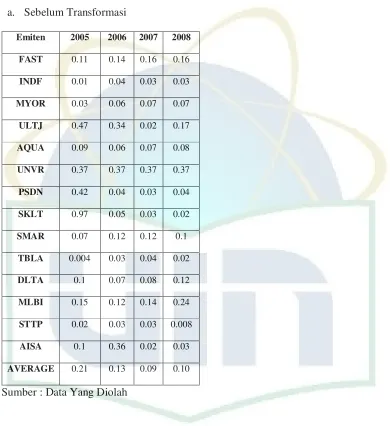

4 Price Earning Ratio 85

5 Return On Assets 89

6 Beta (Risiko Sistematik) 92

7 Economic Value Added (EVA) 96

8 Uji Autokorelasi 101

9 Uji Multikolineritas 103

10 Uji Heterokedastisitas 104

11 Uji Regresi Berganda 110

12 Uji Autokorelasi 114

13 Uji Multikolineritas 116

14 Uji Heterokedastisitas 117

DAFTAR GRAFIK

Nomor Keterangan Hal

1.1 Return Saham Sebelum Transformasi 79

1.2 Return Saham Sesudah Transformasi 80

2.1 (DER) Sebelum Transformasi 83

2.2 (DER) Sesudah Transformasi 83

3.1 (PER) Sebelum Transformasi 86

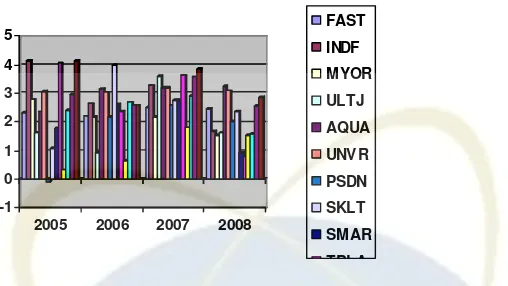

3.2 (PER) Sesudah Transformasi 87

4.1 (ROA) Sebelum Transformasi 90

4.2 (ROA) Sesudah Transformasi 90

5.1 (Risiko Sistematik) Sebelum Transformasi 93 5.2 (Risiko Sistematik) Sesudah Transformasi 93

6.1 (EVA) Sebelum Transformasi 97

6.2 (EVA) Sesudah Transformasi 98

DAFTAR GAMBAR

Nomor Keterangan Hal

DAFTAR LAMPIRAN

Nomor Keterangan Hal 1 Data Perusahaan di Bursa Efek Indonesia Tahun 2005 i 2 Data Perusahaan di Bursa Efek Indonesia Tahun 2006 ii 3 Data Perusahaan di Bursa Efek Indonesia Tahun 2007 iii 4 Data Perusahaan di Bursa Efek Indonesia Tahun 2008 iv

5 Pengujian Menggunakan Eviews v

BAB I PENDAHULUAN

A. Latar Belakang

Indonesia merupakan lahan empuk bagi investor untuk menanamkan modal untuk diinvestasikan dalam berbagai bentuk sekuritas. Sehingga tidak salah lagi perusahaan berbagai aspek dan jenis menjadi bagian dalam pasar bursa. Pasar modal Indonesia merupakan salah satu dari emerging market, yaitu pasar modal yang baru berkembang diantara Negara-negara sedang berkembang atau Negara industri baru dengan pertumbuhan yang fantastis. Pada tahun 1996 lalu Bursa Efek Indonesia (BEI) merupakan salah satu bursa efek yang terbaik di Asia Tenggara. Selama 1 tahun Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia tumbuh 24.01 % atau naik 123.582 poin menjadi 637.432..

pasar maupun jumlah perusahaan yang akan listing di bursa. Harga saham-saham di Bursa Efek Indonesia mengalami koreksi sepanjang semester kedua tahun 1997 akibat krisis moneter. Hampir semua sektor terkoreksi akibat krisis moneter, kecuali sektor pertambangan yang mencatat gain sebesar 19.74%. Departemen Perindustrian dan Perdagangan mengeluarkan target pertumbuhan sektor industri rata-rata 8 persen per tahun untuk periode 2005-2009. Selain itu, ditetapkan empat kelompok industri prioritas, yaitu industri berbasis pertanian atau agro (pengolahan kelapa sawit, pengalengan ikan, karet, kayu, cokelat, dan lain-lain), industri alat-alat transportasi (kendaraan bermotor, perkapalan, dan kedirgantaraan), industri telematika (informasi dan telekomunikasi) dan manufaktur (tekstil, alas kaki, keramik, elektronik, konsumsi kertas, dan ban) (http//www.kompas.co id).

perusahaan yang ingin masuk ke pasar modal perlu memperhatikan syarat-syarat yang dikeluarkan oleh Bapepam sebagai regulator pasar modal. Selain itu, perusahaan juga harus mampu meningkatkan nilai perusahaan sehingga terjadi peningkatan penjualan sahamnya di pasar modal. Jika diasumsikan investor adalah seorang yang rasional, maka investor tersebut pasti akan sangat memperhatikan aspek fundamental untuk menilai ekspektasi imbal hasil yang akan diperolehnya.

tentang adanya perubahan nilai dari suatu investasi. EVA yang positif menunjukkan perusahaan berhasil meningkatkan nilai perusahaan bagi pemilik perusahaan sesuai dengan tujuan manajemen keuangan yaitu memaksimumkan nilai perusahaan. Tujuan utama perusahaan adalah memaksimumkan kesejahteraan pemegang saham. Peningkatan kemakmuran pemilik diarahkan pada penciptaan nilai perusahaan yang diatur melalui peningkatan nilai pasar saham. Perusahaan saham dapat memahami kegiatan-kegiatan yang akan dapat menciptakan nilai secara terus-menerus, sehingga dapat memaksimalkan kekayaan pemilik. Selama ini pengukuran kinerja manajerial umumnya dilakukan dengan menganalisa laporan keuangan standar. Namun laporan keuangan sendiri mempunyai kelemahan jika digunakan sebagai perangkat analisis dan jarang digunakan pengukuran kinerja dengan pendekatan perhitungan nilai tambah terhadap biaya modal yang ditanamkan.

membukukan nilai EVA positif. Padahal, penurunan SBI ini dapat dipergunakan sebagai indikator sederhana bahwa cost of capital yang ditanggung perusahaan seyogyanya lebih ringan. Penjelasan mengenai hal ini sebenarnya bisa dilihat sejalan dengan investasi baru yang dilakukan, sedangkan laba usaha setelah pajak (NOPAT/net operating profit after tax) cenderung tidak banyak peningkatan, bahkan dibeberapa industri, terutama perdagangan, tampak mengalami penurunan NOPAT. Sementara itu, industri barang konsumsi didominasi perusahaan blue chips tampil sebagai industri yang mampu menghasilkan perusahaan value creator terbanyak di Indonesia selama tiga tahun terakhir.

HM Sampoerna dan Gudang Garam tetap bercokol di deretan elite perusahaan value creator. Sayang, tidak semua perusahaan rokok berhasil membukukan EVA positif. Penurunan NOPAT yang dialami PT Bentoel International Investasi berkode RMBA dan PT BAT Indonesia menjadi penyebab utama sulitnya mempertahankan peringkat yang telah mereka capai tahun sebelumnya. Sementara itu, di subindustri makanan dan minuman, PT Indofood Sukses Makmur, PT SariHusada, PT Multi Bintang Indonesia, PT Aqua Golden Mississippi yang tahun lalu masuk dalam Top Ten Value Creator, sekarang kembali merajai peringkat SWA100.

Berdasarkan data pada JSX Fact book tahun 1997, nilai perdagangan sektor industri makanan dan minuman menempati urutan kedua di bawah industri dasar dan kimia. Hal ini akan menyebabkan industri pada sektor ini sebenarnya tidak akan banyak terpengaruh siklus ekonomi makro, karena dalam keadaan resesi maupun booming masyarakat pasti akan selalu membutuhkan komoditi ini. Seorang investor akan dihadapkan dua macam risiko yaitu risiko fundamental dan risiko pasar. Risiko fundamental dapat diketahui dengan melihat kebijakan keuangan emiten yaitu leverage keuangannya.

Adapun perbedaan penelitian ini dengan penelitian sebelumnya yaitu:

1. Objek penelitian yang digunakan adalah perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia pada periode 2005 sampai dengan 2008, sedangkan penelitian sebelumnya adalah perusahaan non konsumsi dan properti yang terdaftar di Bursa Efek Indonesia (BEI).

2. Pada penelitian ini ditambah variabel moderat yaitu Economic Value Added (EVA).

3. Pada penelitian ini membuktikan bahwa terdapat faktor-faktor yang mempengaruhi return, dan adanya hubungan Economic Value Added (EVA) terhadap Debt to Equity Ratio (DER), Price Earning Ratio (PER), dan Return On Assets (ROA), dan risiko sistematis atau beta terhadap return saham. 4. Penelitian ini dilakukan pada tahun 2010, sedangkan penelitian sebelumnya

dilakukan pada tahun 2003.

B. Identifikasi masalah

return saham dan apakah EVA dapat memperkuat faktor-faktor tersebut terhadap return. Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada pengukuran profitabilitas perusahaan, yaitu pengukuran profitabilitas perusahaan dari tingkat Debt to Equity Ratio (DER), Price Earning Ratio (PER), Return on Asset (ROA), Risiko Sistematis(Beta), dan Economic Value Added (EVA).

C. Batasan masalah

Penelitian hanya meliputi perusahaan yang tergabung dalam IHSG yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode pengamatan dari tahun 2005 sampai dengan 2008 dan penelitian hanya menguji faktor-faktor yang mempengaruhi return seperti DER, PER, ROA, dan beta serta menguji apakah Economic Value Added (EVA) dapat memperkuat faktor-faktor tersebut terhadap return saham baik secara parsial maupun simultan.

D. Perumusan Masalah

Berdasarkan latar belakang diatas maka dapat dirumuskan pokok permasalahan penelitian ini adalah sebagai berikut :

1. Apakah Debt to Equity Ratio (DER), Price Earning Ratio (PER), Return On Asset (ROA), dan Risiko Sistematis (Beta) berpengaruh secara signifikan terhadap return saham pada perusahaan food and beverage di Bursa Efek Indonesia?

Risiko Sistematis (Beta) terhadap return saham pada perusahaan food and beverage di Bursa Efek Indonesia?

E. Tujuan dan Manfaat Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut : 1. Untuk menguji DER, PER, ROA, dan Risiko Sistematis (Beta) secara empiris tentang pengaruhnya terhadap return saham perusahaan food and beverage di Bursa Efek Indonesia.

2. Untuk menguji dan membahas pengaruh EVA dengan hubungan antara faktor-faktor yang mempengaruhi return saham terhadap return saham perusahaan food andbeverage di Bursa Efek Indonesia.

Adapun hasil penelitian yang diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan, antara lain pihak-pihak berikut.

1. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberikan gambaran bagaimana keadaan atau kondisi return saham di pasar modal terutama di Indonesia dengan melihat faktor-faktor yang mempengaruhinya serta hubungan nilai tambah ekonomis untuk memperkuat rasio keuangan terhadap return sehingga perusahaan dapat digunakan sebagai bahan pertimbangan atau pemikiran dalam mengambil keputusan.

2. Bagi penulis

perkuliahan di jurusan manajemen keuangan UIN Syarif Hidayatullah Jakarta.

3. Bagi investor

Penelitian ini diharapkan dapat bermanfaat sebagai salah satu referensi dan penyedia informasi sehingga dalam mengambil keputusan investasi di pasar modal khususnya faktor-faktor yang mempengaruhi return saham.

4. Penelitian selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai bahan rujukan bagi penelitian selanjutnya di bidang manajemen keuangan, khususnya yang ingin mendalami dan meneliti lebih lanjut mengenai faktor-faktor yang mempengaruhi return saham serta hubungan EVA dalam memperkuat DER, PER, ROA, dan risiko sistematis terhadap return saham.

5. Bagi masyarakat

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

Pasar modal merupakan salah satu fasilitas untuk menyalurkan dana dari lenders (pihak yang memiliki kelebihan dana) kepada borrowers (pihak yang membutuhkan dana). Dengan menginvestasikan dana yang dimiliki di sisi lenders berharap mendapat imbalan dari penyerahan dana tersebut dan sebaliknya dari sisi borrowers tersedianya dana dari pihak luar yang memungkinkan mereka melakukan investasi tanpa menggganggu tersedianya dana dari hasil operasi perusahaan. Dengan proses ini diharapkan akan terjadi peningkatan produksi sehingga akhirnya secara keseluruhan akan terjadi peningkatan kemakmuran (Husnan, 2001). Ukuran yang sangat lazim dipakai dalam penelitian suatu perusahaan untuk menilai kinerjanya dinyatakan dalam rasio keuangan yang dibagi dalam empat kategori utama (Martono dan Agus Harjito, 2004 : 53), yaitu :

1. Rasio Likuiditas (liquidity ratio)

2. Rasio Aktivitas (activity ratio)

Rasio aktivitas merupakan rasio yang menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan assets untuk memperoleh penjualan. Dengan kata lain, rasio aktivitas menunjukkan bagaimana sumber daya telah dimanfaatkan secara optimal, kemudian dengan cara membandingkan rasio aktivitas dengan standar industri, maka dapat diketahui tingkat efisiensi perusahaan dalam industri.

3. Rasio Solvabilitas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Perusahaan tidak solvabel bila total utang lebih besar daripada total aset. Rasio ini mengukur likuiditas perusahaan untuk jangka panjang, sehingga rasio ini berfokus pada sisi kanan neraca. Ada beberapa macam rasio solvabilitas, antara lain rasio total utang terhadap total aset, rasio time interest earned, dan rasio fixed chargescoverage.

4. Rasio keuntungan (profitability ratio)

kemampuan perusahaan memenuhi kewajiban bagi penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang.

1. Pengertian Pasar Modal

Pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat dana perusahaan (Irham Fahmi dan Yovi Lavianti Hadi, 2009). Sebagaimana layaknya kegiatan ekonomi dapat berjalan dengan baik apabika didukung oleh maraknya kegiatan di pasar.Demikian pula halnya dengan aktivitas yang berlangsung di pasar modal oleh perilaku di pasar modal oleh perilaku pasar, baik menurut emiten, broker, maupun investor. Menurut Sunariyah (2000:7) peran pasar modal dapat dilihat dari lima aspek berikut :

a. Sebagai fasilitas melakukan interaksi antara penjual dan pembeli sekuritas dengan berbagai kemudahan melalui sistem komputerisasi.

b. Dapat memberikkan kesempatan kepada para investor untuk memperoleh hasil (return) yang diharapkan.

c. Operasi pasar modal dapat menghindari ketidakpastian (uncertainty) pada masa yang akan datang.

2. Analisis Laporan Keuangan

Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi. Horigan (1965) dalam (Tuasikal, 2001) menyatakan bahwa rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang. Rasio keuangan yang berasal dari laporan keuangan ini sering disebut faktor fundamental perusahaan yang dilakukan dengan teknik analisis fundamental. Bagi perusahaan-perusahaan yang go public diharuskan menyertakan rasio keuangan yang relevan sesuai dengan Keputusan Ketua Bapepam Nomor KEP-51/PM/1996 tanggal 17 Januari 1996 (BEJ).

Analisis laporan keuangan tidak saja dilakukan dalam periode tertentu, tetapi diperlukan adanya suatu analisis komparatif sehinnga dapat dilihat suatu hubungan keuangan atau kecendrungan yang bersifat signifikan. Laporan keuangan yang disusun dan disajikan kepada semua pihak yang berkepentingan dengan eksisitensi suatu perusahaan, pada hakekatnya merupakan alat komunikasi. Artinya laporan keuangan itu adalah suatu alat yang digunakan untuk mengkomunikasikan informasi keuangan dari suatu perusahaan dan kegiatan-kegiatannya kepada mereka yang berkepentingan dengan perusahan tersebut.

3. Debt to Equity Ratio (DER)

equity yang dimilikiperusahaan. Rasio ini menunjukkan komposisi atau struktur modal daritotal pinjaman (hutang) terhadap total modal yang dimliki perusahaan.

Semakin tinggi DER menunjukkan komposisi total hutang (jangka pendek dan jangka penjang) semakin besar dibanding dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Secara sistematis debt to equity ratio (DER) dapat dirumuskan sebagai berikut:

Total Debt

DER = ____________________ Total Shareholders’equity

4. Peranan Economic Value Added (EVA)

Economic Value Added (EVA) adalah suatu sistem manajemen keuangan untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya tercipta jika perusahaan mampu memenuhi semua biaya operasi (operating cost) dan biaya modal (cost of capital) (Amin Tunggal Widjaja, 2008). Pada masa persaingan ketat di pasar global sekarang ini, tujuan perusahaan untuk memaksimalkan laba menjadi sulit untuk diwujudkan. Sebaliknya tujuan perusahaan untuk meningkatkan Economic Value Added, karena EVA merupakan satu-satunya pedoman penilaian yang berhubungkan langsung dengan nilai pasar sebuah perusahaan dan kinerja manajemen.

kesatuan,departemen,segmenbisnis,secara geografis,dan sebagainya.Pebedaan secara pokok antara EVA dan pengukuran laba konvensional dalah EVA merupakan laba ekonomis, kebalikan dari laba akuntansi. Brigham (2001:53) mengatakan bahwa EVA memberikan tolak ukur yang baik tentang apakah perusahaan telah memberikan nilai tambah kepda pemegang saham.Oleh karena itu, jika manajer memfokuskan pada EVA maka hal ini dapat membantu memastikan bahwa mereka beroperasi dengan cara yang konsisten untuk memaksimalkan nilai pemegang saham.

per share adalah pengukuran yang keliru untuk kinerja perusahaan. Pengukuran kinerja yang terbaik adalah economic value added (Stewart 1991).

Ada tiga hal utama yang membedakan EVA dengan tolok ukur keuangan yang lain (McDaniel, Gadkari dan Fiksel 2000) yaitu : EVA tidak dibatasi oleh prinsip akuntansi yang berlaku umum. Pengguna EVA bisa menyesuaikan dengan kondisi spesifik, EVA dapat mendukung setiap keputusan dalam sebuah perusahaan, mulai dari investasi modal, kompensasi karyawan dan kinerja unit bisnis, dan Struktur EVA yang relatif sederhana membuatnya bisa digunakan oleh bagian engineering, environmental dan personil lain sebagai alat yang umum untuk mengkomunikasikan aspek yang berbeda dari kinerja keuangan.

Pertumbuhan EVA merupakan tanda-tanda yang baik bahwa suatu saham harganya akan membumbung tinggi. Penciptaan nilai bukan sematamata untuk kepentingan pemegang saham, tetapi untuk manajer, pelanggan, pekerja pemasok, komunitas dimana perusahaan beralokasi. Apabila perusahaan memiliki nilai EVA yang positif dikatakan bahwa manajemen dalam perusahaan tersebut telah menciptakan nilai (creating value) sebaliknya, apabila nilai EVA negatif, dinamakan distructing atau destroying value.

5. Return Saham

diinvestasikan. Pada umumnya investor mengharapkan keuntungan yang tinggi dengan risiko kerugian yang sekecil mungkin, sehingga para investor berusaha menentukan tingkat keuntungan investasi yang optimal dengan menentukan konsep investasi yang memadai. Investor melakukan investasi baik pada asset riil maupun asset keuangan. Mengharapkan pengembalian (return). Menurut Jogiyanto (2000:107) return merupakan hasil yang diperoleh dari investasi.

Pendapatan (return) saham dinyatakan sebagai berikut :

Pit – Pi (t-1) + Dit Rit = __________________

Pi (t-1)

Keterangan :

Rit = Return saham periode t untuk perusahaan I Pit = Harga saham pada periode t

Return realisasi (Realized Return) merupakan return yang telah terjadi. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan dan dihitung berdasarkan data hitoris. return ekspektasi (Expected Return) adalah return yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi. (Jogiyanto, 2000). Komponen return meliputi:

a. Capital Gain (loss) merupakan keuntungan (kerugian) bagi investor yang diperoleh dari kelebihan harga jual (harga beli) diatas harga beli (harga jual) yang keduanya terjadi dipasar sekunder.

b. Yield merupakan pendapatan atau aliran kas yang diterima investor secara periodik, misalnya berupa deviden atau bunga. Yield dinyatakan dalam presentase dari modal yang ditanamkan.(Abdul Halim, 2003).

Berikut ini adalah faktor faktor yang mempengaruhi return saham diantaranya adalah :.

a. Risiko dan Return Saham

dinyatakan bahwa risiko merupakan ketidaktentuan atas investasi yang akan diperoleh terhadap imbal hasil yang diharapkan..

Menurut Scottet al. (2000:182) “Risk the chance that an out come other than expected will occur”. Hal tersebut didukung oleh pendapat Brigham et al. (1999:192) ‘Risk can be defined as the chance that some unfavorable event will occur”. Keown etal. (2002:469) mendefinisikan “Risk the likely variability associated with expected revenue or income streams”. Dari beberapa pengertian dapat disimpulkan bahwa risiko adalah penyimpangan yang terjadi antara actual return dari yang telahdiperkirakan sebelumnya yaitu imbal hasil yang diharapkan (expected return).

b. Risiko Sistematis (Beta)

Risiko Sistematis (Systematic Risk) adalah risiko yang tidak bisa didiversifikasikan atau dengan kata lain risiko yang sifatnya mempengaruhi secara menyeluruh (Irham Fahmi dan Yovi Lavianti Hadi, 2009). Risiko sistematis atau risiko yang tidak dapat didiversifikasi (dihindarkan), disebut juga dengan risiko pasar. Risiko ini berkaitan dengan kondisi yang terjadi di pasar secara umum, misalnya perubahan dalam perekonomian secara makro, risiko tingkat bunga, risiko politik, risiko inflasi, risiko nilai tukar dan risiko pasar. Parameter yang digunakan dalam mengukur risiko ini adalah beta.

fluktuasi return sekuritas secara statistik mengikuti fluktuasi return pasar, maka beta dari sekuritas tersebut bernilai 1. Misalnya apabila return pasar naik sebesar 5%, maka investor akanmenghargapkan kenaikan return sekuritasnya sebesar 5% pula.Scott et al. (2000:201) yang menyatakan bahwa “Beta a measure stock’s volatility relative to an average stock”. Lain halnya dengan pendapat Brealey, et. al.(2001:290) yang mendefinisikan “beta is a sensitivity of a stock’s return to the return on the market portofolio”. Sedangkan menurut Ross et al. (2003:431) beta adalah “The amount of systematic risk present a particular risky asset relative to that in an average risky asset”. Dapat disimpulkan bahwa beta adalah pengukur volatilitas suatu risiko sistematis pada sekuritas. Secara matematis menurut Budie et al.(1999:166) beta dapat dihitung dengan rumus sebagai berikut:

N XY – ( X )( Y) = __________________ N X2 - ( X) 2 Keterangan:

X = Return pasar (Rm)

Y = Return saham (Ri)

N = Jumlah data

= Beta saham

Atau dapat dinyatakan dengan rumus: Ross et al. (2003 : 285) Cov (Ri.Rm)

Keterangan

I = Beta saham

Var = Varians

Ri = Return saham

Rm = Return Pasar

6. Price Earning Ratio (PER)

Rasio ini sering digunakan oleh analisis sekuritas untuk menilai harga saham, oleh karena itu rasio ini menggambarkan kesediaan investor membayar suatu jumlah untuk setiap rupiah perolehan laba perusahaan.Rumus yang dipergunakan yaitu :

Harga saham PER = ________________ Laba bersih per saham

7. Return On Asset (ROA)

Return On Asset (ROA) merupakan salah satu rasio yang mengukur tingkat profitabilitas suatu perusahaan. ROA digunakan untuk mengetahui besarnya laba bersih yang dapat diperoleh dari opersional perusahaan dengan menghitungnya menggunakan seluruh kekayaannya. Tinggi rendahnya ROA tergantung pada pengelolaan asset perusahaan oleh manajemen yang menggambarkan efisiensi dari opersional perusahaan. Semakin tinggi ROA semakin efisiensi dari opersional perusahaan dan sebaliknya. Rendahnya ROA dapat disebabkan oleh banyaknya asset perusahaan yang menganggur, investasi dalam persediaan yang terlalu banyak, kelebihan uang kertas, dan aktiva tetap beroperasi dibawah normal.

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operatimg asset). Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba.

Return On Asset (ROA) digunakan untuk mengukur efektifitas perusahaan di dalam menghsilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA dapat dihitung dengan :

EBIT

ROA = __________________ Total Asset

Keterangan EBIT = Laba bersih sebelum bunga dan pajak

B. Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Ali Sani Uyara dan Askam Tuasikal (2002) yang berjudul “ Moderasi Aliran Kas Bebas Terhadap Hubungan Rasio Pembayaran Dividen dan Pengeluaran Modal dengan Earning Response

Coefficients”.Hasil peneltitan menunjukkan semakin besar rasio pembayaran dividen, ERC semakin besar terutama perusahaan yang mempunyai aliran kas bebas yang tinggi, sedangkan pengeluaran modal tinggi tidak signifikan dengan penurunan ERC ( Earning response coefficients )

dan tidak baik secara signifikan dengan model analisis diskriminan.Rasio keuangan yang paling membedakan kinerja keuangan yang baik dan tidak baik dua kelompok perusahaan go public yang mengeluarkan obligasi tahun 1999 adalah Book Value (BV),kemudian PER,dan Operating Profit Margin (OPM) 3. Penelitian yang dilakukan oleh Taufiq Hermansyah “ Pengaruh Perubahan

Suku Bunga Sertifikat Bank Indonesia Terhadap Return Saham Pada Bursa

4. Penelitian yang dilakukan oleh Njo Anastasia Staf Pengajar Fakultas Ekonomi Universitas Kristen Petra Yanny Widiastuty Gunawan Imelda Wijiyanti Alumni, Fakultas Ekonomi Universitas Kristen Petra “ Analisis Faktor Fundamental Dan Risiko Sistematik Terhadap Harga Saham Properti Di BEJ

“. Properti merupakan salah satu sektor yang terpuruk sejak krisis ekonomi. Hal ini mengakibatkan harga saham properti di bursa efek juga terpuruk. Penelitian ini dilakukan dengan tujuan untuk mengetahui faktor-faktor fundamental dan risiko sistematik yang mempengaruhi harga saham di sektor properti.Metode pengambilan sampel menggunakan purposive sampling method. Dari tiga puluh tiga perusahaan, hanya diambil tiga belas perusahaan, karena memiliki laporan keuangan secara lengkap tahun 1996-2001. Hasil penelitian menunjukkan hanya faktor fundamental Book Value (BV) yang mempengaruhi harga saham secara parsial, sedangkan factor fundamental yang lainnya tidak berpengaruh.

disimpulkan bahwa hubungan antara return dengan DER negatif dan tidak signifikan sedangkan return dengan beta positif dab signifikan.

6. Penelitian yang dilakukan oleh Gary C Biddle,Robert M.bowen,dan James S.Wallace dengan judul “ Does EVA Beat Earnings ? Evidence On Associations With Stock Return And Firm Values”This study test assertions that EVA is more higly associated with stock returns and firm values than accural eranings and evaluates which components of EVA.

7. Penelitian yang dilakukan oleh Ign Danang Priyambodo dan Showam Masjhuri dengan judul “ Analisis Harga Saham Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Jakarta “ Hasil penelitian menunjukkan bahwa dalam periode penelitian yaitu dari tahun 1993 sampai dengan tahun 1997, harga saham dari perusahaan industri makanan dan minuman yang terdaftar di BEJ ternyata kurang “wajar”.Dari sampel penelitian 50 % underpriced, 37,5 % overpriced, dan hanya 12,5% menunjukkan harga yang wajar.

8. Penelitian yang dilakukan oleh I Putu Yadnya dengan judul “ Pengaruh Beberapa Rasio Keuangan Dan Nilai Tambah Ekonomis Teehadap Return

C. Hubungan Antar Variabel

a. Hubungan antara return saham dengan Debt to Equity Ratio(DER), Price Earnings Ratio (PER), Return On Asset (ROA) , dan Beta (sysmatic risk)

b. Hubungan Economic Value Added (EVA) dalam Menguatkan DER, PER, ROA, dan beta terhadap return.

D. Kerangka Berpikir 1. Pengujian Model 1

Perusahaan Food And Beverage yang Terdaftar di BEI

DER PER ROA sistematisRisiko

Analisa Regresi

Hasil Analisis

Interpretasi

Uji t

Uji F Faktor-Faktor yang

Mempengaruhi

2. Pengujian Model 2

Perusahaan Food And Beverage yang Terdaftar di BEI

EVA

Faktor-Faktor yang Mempengaruhi

Return saham

DER

PER

ROA

Risiko Sistematis

Analisis Regresi

Hasil Analisis

Interpretasi

Uji t

E. Perumusan Hipotesis 1. Perumusan Hipotesis Model I

Berdasarkan pemikiran diatas maka hipotesis yang diajukan dalam penelitian ini adalah :

Ha1 = Debt to Equity Ratio memiliki pengaruh negatif dan signifikan mempengaruhi return saham.

Ho1 = Debt to Equity Ratio tidak memiliki pengaruh negatif dan signifikan mempengaruhi return saham.

Ha2 = Price Earning Ratio memiliki pengaruh positif dan signifikan mempengaruhi return saham.

Ho2 = Price Earning Ratio tidak memiliki pengaruh positif dan signifikan mempengaruhi return saham

Ha3 = Return On Asset memiliki pengaruh positif dan signifikan mempengaruhi return saham.

Ho3 = Return On Asset tidak memiliki pengaruh positif dan signifikan mempengaruhi return saham.

Ha4 = Beta memiliki pengaruh negatif dan signifikan mempengaruhi return saham.

Ho4 = Beta tidak memiliki pengaruh negatif dan signifikan mempengaruhi return saham.

Ho5 = DER, PER, ROA, dan beta tidak memiliki pengaruh yang signifikan mempengaruhi return saham.

2. Perumusan Hipotesis Model II

Berdasarkan pemikiran diatas maka hipotesis yang diajukan dalam penelitian ini adalah :

Ha1 = Semakin tinggi EVA, semakin besar pengaruhnya secara signifikan memperkuat variabel DER terhadap return.

Ha2 = Semakin tinggi EVA, semakin besar pengaruhnya secara signifikan memperkuat variabel PER terhadap return.

Ha3 = Semakin tinggi EVA, semakin besar pengaruhnya secara signifikan memperkuat variabel ROA terhadap return.

Ha4 = Semakin tinggi EVA, semakin besar pengaruhnya secara signifikan memperkuat variabel beta terhadap return.

Ha5 = Semakin tinggi EVA, semakin besar pengaruhnya secara signifikan memperkuat variabel DER.EVA terhadap return.

Ha6 = Semakin tinggi EVA, semakin besar pengaruhnya secara signifikan memperkuat variabel PER.EVA terhadap return.

Ha7 = Semakin tinggi EVA, semakin besar pengaruhnya secara signifikan memperkuat variabel ROA.EVA terhadap return.

Ha9 = Semakin tinggi EVA, semakin besar pengaruhnya secara signifikan memperkuat variabel DER, PER, ROA, beta, DER.EVA, PER.EVA, ROA.EVA, beta.EVA terhadap return.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Sesuai dengan tujuan penelitian ini yaitu untuk mengetahui faktor-faktor yang mempengaruhi return saham pada industri perusahaan makanan dan minuman yang telah go public di BEI, dan hubungan EVA dalam memperkuat DER, PER, ROA, dan Risiko sitematis (beta) terhadap return, serta analisisnya maka akan diperlukan beberapa pengujian terhadap variabel dependen dan variabel independen yang digunakan dalam penelitian ini. Variabel dependen yang dimaksud adalah return saham, yaitu suatu indikator yang digunakan dalam menilai return saham beserta faktor-faktor yang mempengaruhinya yaitu terdiri dari Debt to Equity Ratio (DER), Price Earning Ratio (PER), Return On Asset (ROA), beta, dan Economic Value Added (EVA) sebagai variabel moderat.

B. Metode Penentuan Sampel

a. Subjek dan Populasi Penelitian

Populasi adalah semua individu atau unit –unit yang menjadi objek penelitian, sedangkan sebagian individu atau unit-unit yang diambil dari populasi disebut sampel. Ada beberapa alasan yang dapat dijelaskan mengapa penelitian dilakukan hanya terdapat sampel saja, yaitu :

1. Terbatasnya dana yang tersedia.

2. Individu atau unit-unit dalam populasi bersifat homogen.

3. Penelitian yang dapat dilakukan dapat mengakibatkan barang yang diteliti menjadi cacat atau rusak.

4. Terbatasnya waktu dan tenaga dalam penelitian. 5. Ukuran populasi sangat besar dan tak terhingga.

Populasi dalam penelitian ini adalah perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2005-2008.

b. Sampel Penelitian

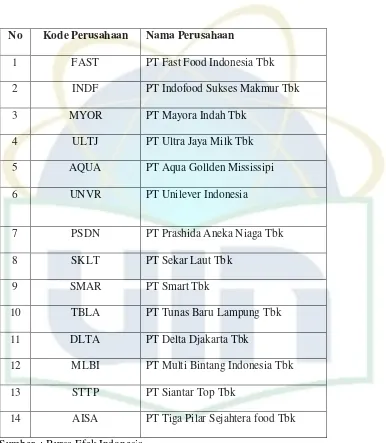

Sampel dalam penelitian ini adalah perusahaan yang termasuk bergerak pada industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2005 sampai dengan 2008, yang berjumlah 14 perusahaan. Karena dari semua perusahaan yang terdaftar di BEI ada hanya 14 perusahaan yang bergerak di bidang tersebut yang memiliki kelengkapan data.

TABEL 1

Daftar Perusahaan Yang Menjadi Objek Penelitian

No Kode Perusahaan Nama Perusahaan

1 FAST PT Fast Food Indonesia Tbk

2 INDF PT Indofood Sukses Makmur Tbk

3 MYOR PT Mayora Indah Tbk

4 ULTJ PT Ultra Jaya Milk Tbk

5 AQUA PT Aqua Gollden Mississipi

6 UNVR PT Unilever Indonesia

7 PSDN PT Prashida Aneka Niaga Tbk

8 SKLT PT Sekar Laut Tbk

9 SMAR PT Smart Tbk

10 TBLA PT Tunas Baru Lampung Tbk

11 DLTA PT Delta Djakarta Tbk

12 MLBI PT Multi Bintang Indonesia Tbk

13 STTP PT Siantar Top Tbk

14 AISA PT Tiga Pilar Sejahtera food Tbk Sumber : Bursa Efek Indonesia

Dipilihnya perusahaan yang tergabung dalam IHSG karena perusahaan tersebut memiliki kriteria sebagai berikut :

2. Tercatat di BEI minimal 30 hari bursa.

3. Keberadaan emiten di Bursa pada tahun 2005 sampai dengan 2008, dan 4. Merupakan perusahaan pada sektor makanan dan minuman.

Dari populasi berdasarkan bidang usahanya, setiap anggota populasi mempunyai kesempatan yang sama diambil sebagai sampel, dan diambil sampel dalam penelitian ini sebanyak 14 perusahaan Yang dijadikan objek dalam penelitian ini adalah saham industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2005 – 2008. Oleh karena keterbatasan kelengkapan data yang diperlukan maka penulis hanya meneliti 14 perusahaan.

Semua jenis data bersifat kuantitatif dan sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data diperoleh dari Pusat Referensi Pasar Modal di BEJ meliputi harga saham individual bulanan, Indeks Harga Saham Gabungan (IHSG), dan laporan keuangan tahunan periode 2005-2008.). Perusahaan makanan dan minuman tersebut distrata berdasarkan bidang usahanya sehingga sampel ditentukan sebesar 10% dari populasi yang ada. Sampel diambil menggunakan probability sampling dengan metode proportional random sampling.

C. Metode Pengumpulan Data

equity ratio, Price Earning Ratio, dan Return On Assets menggunakan data laporan keuangan dari masing-masing emiten. Dalam perhitungan beta digunakan harga saham bulanan dan Indeks Harga Saham Gabungan. Setelah ditentukan variabel dependen dan variabel independen yang akan diuji, selanjutnya adalah menentukan metode penelitian yang akan menjelaskan hubungan antara variabel dependen dan variabel independen tersebut.

Jenis data yang digunakan berdasarkan sumbernya dalam penelitian ini adalah data sekunder yaitu dari instansi atau lembaga tertentu seperti jurnal, www.jsx.co.id dan hasil penelitian sebelumnya. Data juga diambil dari buku (sumber) yang berhubungan dengan materi penelitian ini. Metode yang digunakan untuk mengumpilkan data dalam penelitian ini adalah observasi pada berbgai sumber data seperti laporan tahunan dan www.idx.co.id

D. Metode Analisis

Apabila seluruh data yang digunakan dalam penelitian ini telah lengkap maka data-data tersebut diolah dan dianalisis sesuai dengan permasalahan yang akan diteliti oleh penulis. Analisis yang digunakan adalah Analisis Regresi Berganda dan Analisis Statistik Deskriptif Statistik deskriptif diolah dengan bantuan Eviews versi 5.0.

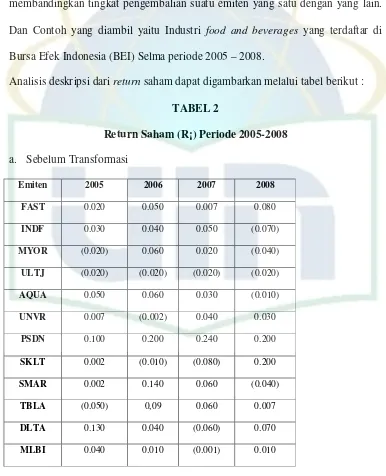

a. Menghitung Return Saham

Capital gain merupakan selisih untung (rugi) dari harga investasi sekarang relative dengan harga periode yang lalu. Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Return saham sebagai variabel dependen adalah keuntungan yang diterima dari investasi saham selama periode pengamatan yang secara matematis.

Rit =

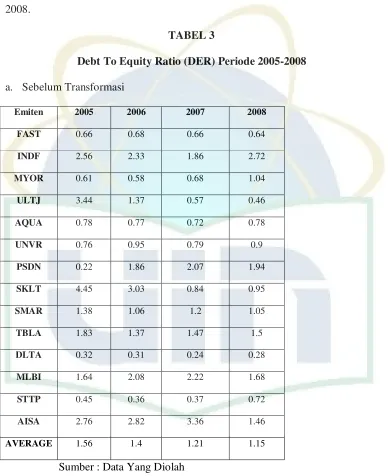

b. Menghitung Debt to Equity Ratio (DER)

jumlah pinjaman yang digunakan untuk membiayai aktiva perusahaan (Slamet, 2003:35).

Total Debt

DER = _______________________ Total shareholder’s equity

Semakin besar DER mencerminkan risiko perusahaan yang relatif tinggi karena hal tersebut menunjukkan bahwa perusahaan tersebut masih membutuhkan modal pinjaman untuk membiayai operasional perusahaan. Apabila perusahaan tersebut masih membutuhkan modal pinjaman, dapat dipastikan keuntungan yang dihasilkan oleh perusahaan akan difokuskan untuk mengembalikan pinjaman modal, akibatnya para investor cenderung menghindari saham-saham yang memiliki DER yang tinggi. Ketika terdapat penambahan jumlah hutang secara absolut maka akan menurunkan tingkat solvabilitas perusahaan, yang selanjutnya akan berdampak dengan menurunnya nilai return perusahaan.

c. Menghitung Price Earning Ratio (PER)

Price Earning Ratio merupakan perbandingan antara harga saham dengan laba per saham (Earning per Share).

Adapun rumusnya adalah sebagai berikut :

Harga Saham PER = _____________________ Laba Per Lembar Saham

d. Menghitung Return On Asset (ROA)

Return On Asset (ROA) digunakan untuk mengukur efektifitas perusahaan di dalam menghsilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. ROA adalah salah satu bentuk dari rasio profitabilitas untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada. Setelah biaya-biaya modal (biaya yang digunakan untuk mendanai aktiva) dikeluarkan dari analisis. Fokus ROA adalah profitabilitas, dan independen terhadap biaya modalnya.

ROA dapat dihitung dengan :

EBIT

ROA = ________________ Total Asset

e. Menghitung Beta

Beta adalah pengukur risiko sistematik dari suatu sekuritas atau portofolio relatif terhadap risiko pasar. Beta suatu sekuritas menunjukkan risiko sistematiknya yang tidak dapat dihilangkan karena diversifikasi. Untuk menghitung Beta portofolio, maka Beta masing-masing rata-rata tertimbang dari Beta masing-masing sekuritas. Beta dapat dihitung berdasarkan data historis return saham dan proyeksinya serta return pasar saham. Beta saham positif berarti mempunyai hubungan positif dengan kondisi pasar, bila return negatif maka pasar naik dan return saham juga naik dan sebaliknya. Nilai dari beta ( ß) tersebut dapat dihitung dengan rumus Budie Et.al (1999:166)

ß = N XY – ( X) ( Y)

Keterangan :

X = Return Pasar (Rm) Y = Return Saham (Ri) N = Jumlah data ß = Beta Saham

diharapkan oleh pemodal akan dipengaruhi oleh risiko saham tersebut. Menurut teori CAPM tingkat keuntungan yang diharapkan dari suatu sekuritas dapat dihitung dengan menggunakan rumus :

E (Ri) = Rf + ßi { E (Rm) – Rf }

Keterangan :

E (Ri) = Tingkat pencapaian yang diharapkan dari sekuritas i Rf = Tingkat pendapatan bebas risiko

E ( Rm ) = Tingkat pendapatan yang diharapkan dari portofolio pasar ßi = Risiko sekuritas i

f. Menghitung Economic Value Added (EVA) 1. Menghitung Ongkos Modal Hutang (Kd)

Biaya Total Kd = ___________________

Total Hutang

2. Menghitung Ongkos Modal Saham (Ke)

Pada penelitian ini tanpa mengurangi keakurasian data digunakan pendekatan Company’s bond yield. Untuk menghitung Ke dengan menjumlahkan nilai Kd masing-masing perusahaan yang telah dihitung dengan premi risiko. Premi risiko merupakan asumsi premi risiko atau tambahan risiko atau tambahan risiko yang harus ditanggung oleh pemilik ekuitas yang digunakan rata-rata di Indonesia dan dapat diterima di pasar modal.

Ke = Company’s own bond yield + risk premium

3. Menghitung Struktur Modal Perusahaan

Adanya perusahaan struktur modal perusahaan akan mempengaruhi risiko yang terkandung dalam saham biasa perusahaan yang pada akhirnya mempengaruhi harga saham. Perusahaan yang menetapkan struktur modal yang optimal akan menghasilkan keseimbangan antara risiko dan tingkat pengembalian sehingga memaksimalkan harga saham.

Struktur Modal (Kapital Awal Perusahaan) Hutang jangka pendek xxx

Ekuitas/Modal saham xxx

Struktur modal xxx

Menghitung proporsi atau komposisi masing-masing komponen : Hutang

Wd = _______________ Struktur Modal

Modal

We = ________________ Struktur Modal

4. Menghitung WACC (Weighted Average Cost of Capital)

WACC atau C* yaitu penjumlahan hasil kali antara hasil tertimbang atas komponen hutang dan komponen modal perusahaan dengan prosentase masing-masing biaya hutang (ongkos modal hutang/Kd) dan biaya modal ekuitas (ongkos modal saham/Ke) yang perumusannya sebagai berikut :

WACC = { (Kd x Wd) + (Ke x We) }

5. Menghitung Net Operating After Tax (NOPAT)

6. Menghitung Economic Value Added (EVA)

Economic Value Added atau (EVA) Merupakan keuntungan operasional setelah pajak dikurangi dengan biaya modal. Economic Value Added (EVA) merupakan selisih antara tingkat pengembalian modal ( r = rate of return on capital ) dengan biaya modal ( c = cost of capital ) dan dikalikan dengan buku ekonomis dari modal (capital).Formula dasar

Economic Value Added (EVA) adalah sebagai berikut : EVA = NOPAT – WACC x Capital EVA = (r-c) x Capital

= r x Capital – c x Capital

Formula di atas menunjukan bahwa Economic Value Added (EVA) adalah bahwa suatu pengukuran dengan memperhitungkan secara tepat semua faktor – faktor yang berhubungan dengan penciptaan nilai (value).

Dalam penelitian ini digunakan langkah-langkah untuk memecahkan permasalahan yang diteliti, yaitu :

1. Analisis Statistik Deskriptif Statistik deskriptif

harus diringkas dengan baik dan teratur, baik dalam bentuk tabel atau persentasi grafis, sebagai dasar untuk berbagai pengambilan keputusan.

2. Uji Normalitas Data

Sebelum dilakukan analisis korelasi Product Moment maka dilakukan uji asumsi normalitas untuk mengetahui apakah data berdistribusi normal atau tidak. Uji Normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval, ataupun rasio (Duwi Priyatno, 2008). Jika analisis menggunakan metode parametrrik, maka persyaratan normalitas harus terpenuhi, yaitu data berasal dari distribusi yang normal. Jika data tidak berdistribusi normal atau jumlah sampel sedikit jenis data adalah nominal atau ordinal maka metode yang digunakan adalah statistik non parametrik. Pada eviews digunakan uji Jarque beta yaitu uji normalitas data residual metode OLS secara formal dapat dideteksi dari metode yang disumbangkan oleh Jarque-Beta. Metode Jarque Beta ini didasarkan pada sampel besar yang diasumsikan bersifat asymptotic. Uji statistik dari J-B ini menggunakan perhitungan skewness dan kurtosis.

dari statistik J-B kecil atau signifikan maka kita menolak hipotesis bahwa residual mempunyai distribusi normal karena nilai statistik J-B tidak sama dengan nol.

3. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik autokorelasi, yaitu korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi (Duwi Priyatno, 2008). Sebagaimana di SPSS, pada Eviews juga tersedia Uji autokorelasi dengan uji Durbin Watson untuk mengetahui ada atau tidaknya autokorelasi. Akan tetapi, uji ini mempunyai kelemahan, yaitu ketika nilai yang didapat terletak Pada daerah yang tidak dapat memberikan kesimpulan tentang ada tidaknya autokorelasi. Khususnya dalam Eviews keterbatasan tersebut dapat ditanggulangi karena tersedianya fasilitas pengujian autokorelasi dengan menggunakan Uji Godfrey. Uji ini dikembangkan oleh Breusch-Godfrey, sehingga dikenal juga dengan sebutan The Breusch-Godfrey (BG) Test. Perhatikan kembali model persamaan berikut :

Yt = ß0 + ß1 X1 + ut

Pada uji ini diasumsikan bahwa ut mengikuti model otoregresif ordo p(AR(p))1

Dengan bentuk sebagai berikut :

ut = 1 ut-1 + 2 ut-2 + 3 ut-3 + ………+ p ut-p + et Adapun hipotesis yang digunakan :

H1 : Tidak demikian

Dengan demikian bila kita tidak mempunyai cukup bukti untuk menolak hipotesis, maka : ut = et

, berarti tidak ada korelasi.

4. Uji Multikolinearitas

Mendeteksi multikolinieritas berdasarkan uji formal dengan menggunakan Eviews ternyata tidak banyak fasilitasnya, sebagaimana telah ditunjukkan oleh SPSS. Disamping itu, deteksi yang dapat dilakukan juga tidak mudah atau sederhana, yang di dalam Eviews tinggal “klik” saja. Hal ini dimungkinkan karena pada dasarnya Eviews lebih diperuntukkan bagi data time series yang umumnya mengandung autokorelasi. Sedangkan teknik menghilangkan autokorelasi dan multikolinieritas pada data time series sama, yaitu dengan pembedaan. Salah satu teknik yang mudah untuk melakukan deteksi multikolinieritas pada Eviews adalah dengan melihat korelasi antara kedua variabel bebas (Nahrowi D Nahrowi, 2006).

5. Uji Heteoskedastisitas

6. Uji Parsial (t-)

Uji Parsial atau Uji t- bertujuan untuk mengukur pengaruh variabel-variabel dalam penelitian secara parsial. Pengujian ini dirumuskan dengan uji t dengan rumusan sebagai berikut : (Gujarati,1997) :

bi th = _____

s bi Keterangan : th = t hitung

bi = Koefisien regresi varabel bebas s bi = Standar deviasi bi

Dimana probabilitas tingkat kesalahan t – hitung lebih kecil dari tingkat

signifikansi tertentu ( 5% ). Apabila probabilitas tingkat kesalahan t – hitung lebih kecil dan tingkat signifikansi 5% berarti terdapat pengaruh yang signifikan antara variabel bebas terhadap variabel tergantung.

Dengan demikian apabila ; t-hitung > 5% maka Ho di terima t-hitung < 5% maka Ho ditolak

7. Uji Simultan (F-)

Uji simultan atau Uji F bertujuan untuk mengukur pengaruh variabel-variabel dalam peneltian secara simultan atau bersama-sama. Untuk melakukan pengujian hipotesis ini dilakukan Uji F. Uji F dapat dirumuskan sebagai berikut (Supranto,2001) :

R² / ( k -1 ) F = _______________ 1- R / ( n- k ) Keterangan :

R² = Koefisien Determinasi K = Banyaknya variabel N = Jumlah Sampel

Kriteria pengujian adalah sebagai berikut : Ho ditolak jika F hitung F tabel

Ho diterima jika F hitung F tabel

8. Uji Regresi berganda.