SKRIPSI

ANALISIS PENGARUH SUKU BUNGA, INFLASI, CAPITAL ADEQUACY RATIO, BEBAN OPERASIONAL TERHADAP PENDAPATAN

OPERASIONAL, DAN NON PERFORMING FINANCING TERHADAP PROFITABILITAS

BANK UMUM SYARIAH DI INDONESIA

OLEH

MEUTHIA ARMAYA 110502145

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PENGARUH SUKU BUNGA, INFLASI, CAPITAL ADEQUACY RATIO, BEBAN OPERASIONAL TERHADAP PENDAPATAN

OPERASIONAL, DAN NON PERFORMING FINANCING TERHADAP PROFITABILITAS

BANK UMUM SYARIAH DI INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari suku bunga, inflasi, capital adequacy ratio, beban operasional terhadap pendapatan operasional, dan non performing financing terhadap profitabilitas Bank Umum Syariah di Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari website masing-masing Bank Umum Syariah dan website Bank Indonesia yaitu www.bi.go.id dengan menggunakan sampel sebanyak 8 Bank Umum Syariah dari 12 populasi Bank Umum Syariah di Indonesia pada tahun 2010-2014. Variabel penelitian ini terdiri dari profitabilitas yang dihitung melalui return on asset (ROA) sebagai variabel terikat dan suku bunga, inflasi,

capital adequacy ratio (CAR), beban operasional terhadap pendapatan operasional (BOPO), non performing financing (NPF) sebagai variabel bebas. Penelitian ini dianalisis dengan menggunakan analisis regresi linier berganda dengan α = 5%. Hasil penelitian menunjukkan bahwa suku bunga, inflasi, CAR, BOPO, NPF secara serempak berpengaruh signifikan terhadap return on asset

(ROA) Bank Umum Syariah di Indonesia. Hasil uji parsial menunjukkan bahwa suku bunga berpengaruh negatif dan tidak signifikan terhadap return on asset

(ROA) Bank Umum Syariah di Indonesia, inflasi berpengaruh negatif dan tidak signifikan terhadap return on asset (ROA) Bank Umum Syariah di Indonesia,

capital adequacy ratio (CAR) berpengaruh negatif dan tidak signifikan terhadap

return on asset (ROA) Bank Umum Syariah di Indonesia, beban operasional terhadap pendapatan operasional berpengaruh negatif dan signifikan terhadap

return on asset (ROA) Bank Umum Syariah di Indonesia, dan non performing financing (NPF) berpengaruh negatif dan tidak signifikan terhadap return on asset

(ROA) Bank Umum Syariah di Indonesia.

ABSTRACT

THE EFFECT ANALYSIS OF INTEREST RATE, INFLATION, CAPITAL ADEQUACY RATIO, OPERATIONAL EFFICIENCY RATIO,

AND NON PERFORMING FINANCING TO ISLAMIC BANKING PROFITABILITY

IN INDONESIA

The purpose of this research is to identify and analyze the effect of interest rates, inflation, capital adequacy ratio, operational efficiency ratio, and non performing financing to Islamic Banking profitability in Indonesia. This research used secondary data from the website of each Islamic banks and Bank Indonesia website is www.bi.go.id by using sample of 8 Islamic Banks of the population 12 Islamic Banks in Indonesia in 2010-2014. The variables of this research composed of profitability calculated by return on assets (ROA) as the dependent variable and interest rates, inflation, capital adequacy ratio (CAR), operational efficiency ratio (BOPO), non performing financing (NPF) as independent variables. This research

was analyzed using multiple linear regression analysis with α = 5%. The results

showed that interest rates, inflation, CAR, BOPO, NPF simultaneously have significant effect on return on assets (ROA) Islamic Banks in Indonesia. Partial test show that interest rates are no significant and negative impact on the return on assets (ROA) Islamic Banks in Indonesia, inflation have no significant and negative impact on the return on assets (ROA) Islamic Banks in Indonesia, capital adequacy ratio (CAR) have no significant and negative impact on the return on assets (ROA) Commercial Bank in Indonesia, operational efficiency ratio (BOPO) have significant and negative impact on the return on assets (ROA) Islamic Banks in Indonesia, and non performing financing (NPF) have no significant and negatif effect on return on assets (ROA) Islamic Banks in Indonesia.

KATA PENGANTAR

Alhamdulillahi Rabbil „Aalamiin, segala puji bagi Allah SWT yang

senantiasa melimpahkan rahmat, hidayah, nikmat dan karunia yang tidak terhingga kepada peneliti sehingga peneliti dapat menyelesaikan penelitian skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dengan judul “Analisis Pengaruh Suku Bunga, Inflasi, Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, dan Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di

Indonesia”.

Selama penyusunan skripsi ini, peneliti telah banyak mendapat bantuan, bimbingan, motivasi, saran, kritik dan doa dari berbagai pihak. Skripsi ini peneliti persembahkan untuk ayahanda Mhd. Faisal dan ibunda tercinta Farida yang tidak pernah berhenti untuk memberikan semangat, motivasi, nasehat, doa dan mencukupi segala kebutuhan materi dan non materi dalam proses pembuatan skripsi ini. Peneliti juga ingin menyampaikan terima kasih kepada:

1. Bapak Prof . Dr. Azhar Maksum, S.E, M.Ec., Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, S.E, M.Si dan Ibu Dra. Friska Sipayung, M.Si., selaku Ketua dan Sekretaris Program Studi S-1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan, arahan, bantuan, dan motivasi kepada peneliti selama proses penyusunan skripsi ini.

5. Ibu Dra. Lisa Marlina, M.Si selaku Dosen Pembanding yang telah banyak memberikan saran dalam penelitian skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

7. Abang Juanda Perdana, S.Ak selaku tentor bimbel yang telah memberikan semangat dan bantuan dalam penyelesaian skripsi ini dan dalam masa perkuliahan.

8. Sahabat-sahabatku tercinta semasa kuliah Dian, Arinda, Risha, Aneka, Tami yang sama-sama berjuang dalam masa perkuliahan. Iqbal, Reza, Rizky dan yang lainnya yang berjuang menyelesaikan skripsi bersama. Farida dan Yolanda yang sedikit membantu masalah didalam penyelesaian skripsi ini. 9. Teman-Teman Manajemen 2011 grup C yang tidak bisa disebutkan satu

Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu kritik dan saran yang membangun sangat diharapkan bagi peneliti untuk lebih baik kedepannya.

Medan, Juli 2015

Yang Membuat Pernyataan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penellitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 11

2.1.1 Bank Syariah ... 11

2.1.2 Profitabilitas ... 16

2.1.3 Return on Asset (ROA) ... 17

2.1.4 Suku Bunga ... 17

2.1.5 Inflasi ... 18

2.1.6 Capital Adequacy Ratio (CAR) ... 20

2.1.7 Beban Operasional Pendapatan Operasional (BOPO) . 21 2.1.8 Non Performing Financing (NPF) ... 23

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 30

2.4 Hipotesis ... 34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 35

3.2 Tempat dan Waktu Penelitian ... 35

3.3 Batasan Operasional ... 35

3.4 Definisi Operasional ... 36

3.4.1 Variabel Terikat (Dependent Variable) ... 36

3.4.2 Variabel Bebas (Independent Variable) ... 36

3.5 Populasi dan Sampel ... 39

3.6 Jenis Data ... 40

3.7 Metode Pengumpulan Data ... 41

3.8 Teknik Analisis Data ... 41

3.8.1 Analisis Deskriptif ... 41

3.8.2 Uji Asumsi Klasik ... 42

3.8.4 Pengujian Hipotesis ... 46

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 49

4.2. Hasil Penelitian ... 55

4.2.1. Analisis Deskriptif ... 55

4.2.2. Hasil Uji Asumsi Klasik ... 57

1. Uji Normalitas ... 57

2. Uji Multikolinearitas ... 60

3. Uji Heteroskedastisitas ... 61

4. Uji Autokorelasi ... 63

4.2.3. Analisis Regresi Linier Berganda ... 64

4.2.4. Uji Hipotesis ... 66

1. Uji Parsial (Uji t) ... 66

2. Uji Simultan (Uji F) ... 68

4.2.5 Koefisien Determinasi ... 69

4.3 Pembahasan ... 70

BAB IV KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 75

5.2. Saran ... 75

DAFTAR PUSTAKA ... 77

DAFTAR TABEL

No Tabel Judul Halaman

1.1 Laba Sebelum Pajak, Total Aset dan ROA ... 3

1.2 Rasio Keuangan Perbankan Syariah ... 5

1.3 Rata-Rata Tingkat Suku Bunga dan Inflasi di Indonesia ... 7

2.1 Perbandingan Bank Syariah dan Bank Konvensional ... 12

2.2 Penelitian Terdahulu ... 27

3.1 Operasionalisasi Variabel... 39

3.2 Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel ... 40

3.3 Sampel Penelitian ... 40

3.4 Keputusan Ada Tidaknya Autokorelasi ... 44

4.1 Analisis Statistik Deskriptif ... 56

4.2 Uji Kolmogorov-Smirnov ... 60

4.3 Uji Multikolinearitas ... 61

4.4 Hasil Uji Glejser ... 62

4.5 Hasil Uji Durbin-Watson ... 63

4.6 Hasil Analisis Regresi Berganda ... 64

4.7 Hasil Uji Statistik t ... 66

4.8 Hasil Uji Statistik F ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 34

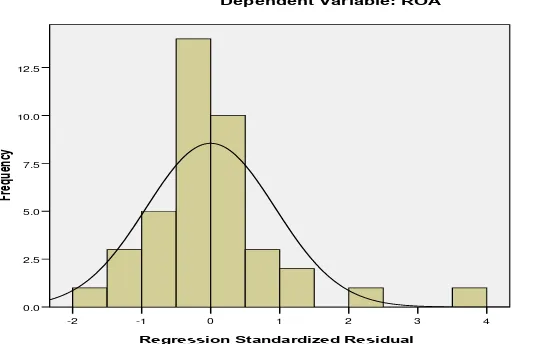

4.1 Grafik Histogram ... 58

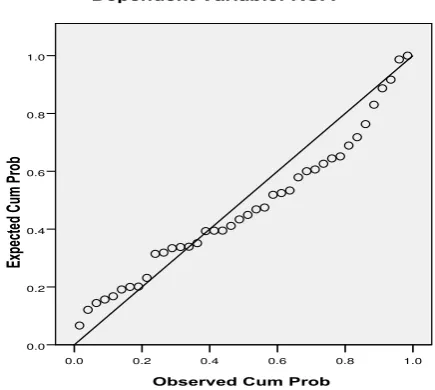

4.2 Grafik Normal Plot ... 59

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Penentuan Target Populasi ... 81

2 Data variabel Suku Bunga, Inflasi, Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Non Performing Financing, Return on Asset... 82

3 Hasil Statistik Deskriptif ... 85

4 Uji Asumsi Klasik ... 86

5 Analisis Regresi Linier Berganda ... 89

6 Uji Statistik t ... 90

ABSTRAK

ANALISIS PENGARUH SUKU BUNGA, INFLASI, CAPITAL ADEQUACY RATIO, BEBAN OPERASIONAL TERHADAP PENDAPATAN

OPERASIONAL, DAN NON PERFORMING FINANCING TERHADAP PROFITABILITAS

BANK UMUM SYARIAH DI INDONESIA

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh dari suku bunga, inflasi, capital adequacy ratio, beban operasional terhadap pendapatan operasional, dan non performing financing terhadap profitabilitas Bank Umum Syariah di Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari website masing-masing Bank Umum Syariah dan website Bank Indonesia yaitu www.bi.go.id dengan menggunakan sampel sebanyak 8 Bank Umum Syariah dari 12 populasi Bank Umum Syariah di Indonesia pada tahun 2010-2014. Variabel penelitian ini terdiri dari profitabilitas yang dihitung melalui return on asset (ROA) sebagai variabel terikat dan suku bunga, inflasi,

capital adequacy ratio (CAR), beban operasional terhadap pendapatan operasional (BOPO), non performing financing (NPF) sebagai variabel bebas. Penelitian ini dianalisis dengan menggunakan analisis regresi linier berganda dengan α = 5%. Hasil penelitian menunjukkan bahwa suku bunga, inflasi, CAR, BOPO, NPF secara serempak berpengaruh signifikan terhadap return on asset

(ROA) Bank Umum Syariah di Indonesia. Hasil uji parsial menunjukkan bahwa suku bunga berpengaruh negatif dan tidak signifikan terhadap return on asset

(ROA) Bank Umum Syariah di Indonesia, inflasi berpengaruh negatif dan tidak signifikan terhadap return on asset (ROA) Bank Umum Syariah di Indonesia,

capital adequacy ratio (CAR) berpengaruh negatif dan tidak signifikan terhadap

return on asset (ROA) Bank Umum Syariah di Indonesia, beban operasional terhadap pendapatan operasional berpengaruh negatif dan signifikan terhadap

return on asset (ROA) Bank Umum Syariah di Indonesia, dan non performing financing (NPF) berpengaruh negatif dan tidak signifikan terhadap return on asset

(ROA) Bank Umum Syariah di Indonesia.

ABSTRACT

THE EFFECT ANALYSIS OF INTEREST RATE, INFLATION, CAPITAL ADEQUACY RATIO, OPERATIONAL EFFICIENCY RATIO,

AND NON PERFORMING FINANCING TO ISLAMIC BANKING PROFITABILITY

IN INDONESIA

The purpose of this research is to identify and analyze the effect of interest rates, inflation, capital adequacy ratio, operational efficiency ratio, and non performing financing to Islamic Banking profitability in Indonesia. This research used secondary data from the website of each Islamic banks and Bank Indonesia website is www.bi.go.id by using sample of 8 Islamic Banks of the population 12 Islamic Banks in Indonesia in 2010-2014. The variables of this research composed of profitability calculated by return on assets (ROA) as the dependent variable and interest rates, inflation, capital adequacy ratio (CAR), operational efficiency ratio (BOPO), non performing financing (NPF) as independent variables. This research

was analyzed using multiple linear regression analysis with α = 5%. The results

showed that interest rates, inflation, CAR, BOPO, NPF simultaneously have significant effect on return on assets (ROA) Islamic Banks in Indonesia. Partial test show that interest rates are no significant and negative impact on the return on assets (ROA) Islamic Banks in Indonesia, inflation have no significant and negative impact on the return on assets (ROA) Islamic Banks in Indonesia, capital adequacy ratio (CAR) have no significant and negative impact on the return on assets (ROA) Commercial Bank in Indonesia, operational efficiency ratio (BOPO) have significant and negative impact on the return on assets (ROA) Islamic Banks in Indonesia, and non performing financing (NPF) have no significant and negatif effect on return on assets (ROA) Islamic Banks in Indonesia.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Bank yaitu lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2008:11).Dewasa ini kebutuhan masyarakat akan jasa keuangan semakin meningkat dan beragam, dan peranan dunia perbankan semakin dibutuhkan oleh seluruh lapisan masyarakat baik yang berada di negara maju maupun negara berkembang. Perkembangan dunia perbankan juga semakin pesat dan modern baik dari segi ragam produk, kualitas pelayanan, maupun teknologi yang dimiliki. Perbankan semakin mendominasi perkembangan ekonomi dan bisnis suatu negara. Bahkan aktivitas dan keberadaan perbankan sangat menentukan kemajuan suatu negara dalam bidang ekonomi (Kasmir, 2008:16).

anak cabang dalam bentuk Bank Umum Syariah (BUS) maupun Unit Usaha Syariah (UUS). Banyaknya bank di Indonesia menimbulkan persaingan yang semakin ketat antar bank. Hal ini menuntut bank untuk selalu meningkatkan kinerjanya dengan memperhatikan kualitas, kuantitas, serta pelayanan kepada masyarakat agar bank tersebut dapat terpilih sebagai bank dengan predikat terbaik.Kinerja perbankan dinilai sangat penting untuk perkembangan bank di masa yang akan datang. Menurut Sofyan (2002) profitabilitas (kemampuan bank dalam memperoleh laba) merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank.

Tabel1.1

Laba Sebelum Pajak, Total Aset, dan ROA Bank Umum Syariah Tahun 2010-2014

No Perbankan Syariah Tahun Laba Sebelum Pajak (miliar rupiah) Total Aset (miliar rupiah) ROA (Persentase)

1 Bank Muamalat Indonesia

2010 231,08 21.442 1,36

2011 371,67 32.479 1,52

2012 521,84 44.854 1,54

2013 239,35 54.694 1,37

2014 96,72 62.413 0,17

2 Panin Bank Syariah 2010 -7,17 458 -2,53

2011 12,41 1.016 1,75

2012 46,84 2.136 3,29

2013 29,16 4.052 1,03

2014 95,73 6.207 1,99

3 BRI Syariah 2010 18,05 6.856 0,35

2011 16,07 11.200 0,2

2012 138,05 14.088 1,19

2013 183,94 17.400 1,15

2014 15,39 20.343 0,08

4 Bank Syariah Bukopin

2010 14,92 2.193 0,74

2011 15,02 2.730 0,52

2012 24,35 3.616 0,55

2013 27,24 4.343 0,69

2014 12,77 5.161 0,27

Sumber: Website Bank Umum Syariah

semakin besar pula tingkat keuntungan yang dicapai dari semakin baiknya posisi bank dari segi penggunaan aset. Besar kecilnya nilai ROA dipengaruhi oleh beberapa faktor internal dan eksternal dari perbankan syariah tersebut. Faktor internal dinilai dari beberapa rasio keuangan perbankan seperti capital adequacy ratio (CAR) atau rasio kecukupan modal, beban operasional terhadap pendapatan operasional (BOPO) dan non performing financing (NPF) untuk mengukur tingkat kredit macet pada bank syariah.

Tingginya tingkat kredit macet atau peningkatan non performing loans

(NPF pada perbankan syariah) yang berarti memburuknya kualitas aktiva produktif (KAP) dari perbankan selanjutnya menyebabkan menurunnya kemampuan perbankan untuk menghasilkan laba, atau dengan kata lain, terjadi permasalahan rentabilitas salah satunya adalah ROA (return on asset) (Rivai, et al. 2007:125). Sehingga NPF yang tinggi maka nilai ROA akan semakin menurun. Kondisi dengan meningkatnya kredit macet menyebabkan perbankan mengalami permasalahan yang serius ketika CAR perbankan anjlok hingga menjadi negatif. Sehingga kredit macet yang juga menyebabkan nilai CAR anjlok menyebabkan menurunnya kemampuan perbankan untuk menghasilkan laba (Rivai, et al. 2007:126). Dalam hal ini, nilai ROA menurun jika nilai CAR juga semakin menurun.

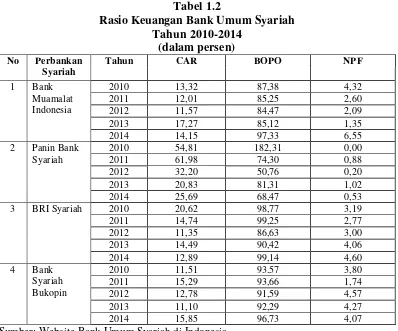

sumber daya atau operasionalnya, maka keuntungan yang diperoleh akan semakin besar (Riyadi, 2006:159). Artinya semakin rendah BOPO akan meningkatkan profitabilitas bank.Berikut ini Tabel 1.2 yang menunjukkan beberaparasio keuangan Bank Umum Syariah tahun 2010-2014.

Tabel 1.2

Rasio Keuangan Bank Umum Syariah Tahun 2010-2014

(dalam persen)

No Perbankan Syariah

Tahun CAR BOPO NPF

1 Bank Muamalat Indonesia

2010 13,32 87,38 4,32

2011 12,01 85,25 2,60

2012 11,57 84,47 2,09

2013 17,27 85,12 1,35

2014 14,15 97,33 6,55

2 Panin Bank Syariah

2010 54,81 182,31 0,00

2011 61,98 74,30 0,88

2012 32,20 50,76 0,20

2013 20,83 81,31 1,02

2014 25,69 68,47 0,53

3 BRI Syariah 2010 20,62 98,77 3,19

2011 14,74 99,25 2,77

2012 11,35 86,63 3,00

2013 14,49 90,42 4,06

2014 12,89 99,14 4,60

4 Bank Syariah Bukopin

2010 11,51 93.57 3,80

2011 15,29 93,66 1,74

2012 12,78 91,59 4,57

2013 11,10 92,29 4,27

2014 15,85 96,73 4,07

Sumber: Website Bank Umum Syariah di Indonesia

nilai yang tinggi, rata-rata diatas 80%. Nilai NPF yang fluktuatif dan ada yang mencapai lebih dari 5%. Bank Muamalat memiliki nilai ROA yang fluktuatif.tahun 2010, nilai NPF Bank Muamalat yang cukup tinggi yaitu 4,32%, selanjutnya mengalami penurunan dari tahun 2011-2013 dan naik kembali hingga 6,55% pada tahun 2014.Jika dilihat nilai CAR tahun 2011-2012 terjadi penurunan, diikuti penurunan BOPO dan NPF dimana nilai BOPO dan NPF yang kecil akan meningkatkan ROA. Pada tahun 2013, nilai ROA kembali turun. Dilihat dari rasio keuangan, nilai CAR naik dan NPF turun yang seharusnya dapat meningkatkan ROA, akan tetapi nilai BOPO naik sehingga dapat menurunkan ROA. Walaupun kenaikannya kecil, faktor diluar perusahaan bisa saja berpengaruh sehingga nilai ROA ikut menurun. Begitu juga pada Bank Umum Syariah yang lain. Nilai NPF tertinggi yaitu Bank Muamalat Indonesia pada tahun 2014 dengan nilai NPF 6,55% dan dilihat nilai ROA hanya 0,17%. Nilai BOPO tertinggi yaitu 182,31% Bank Panin Syariah tahun 2010, hal ini mengakibatkan nilai laba yang negatif yaitu -7,17 miliar dan berpengaruh pada ROA yang bernilai negatif yaitu -2,53%.

Selain itu, faktor-faktor lain di luar perusahaan seperti tingkat suku bunga yang diterbitkan oleh Bank Indonesia, dan juga tingkat inflasi perekonomian yang terjadi di Indonesia berpengaruh baik secara langsung ataupun tidak langsung terhadap nilai ROA.

suku bunga kredit bank konvensional dengan kata lain suku bunga kredit tinggi, maka nasabah akan beralih menggunakan pembiayaan pada bank syariah. Bagi hasil yang diperoleh dari pembiayaan ini akan meningkatkan laba bank syariah (Karim, 2006:279).

Inflasi yang tinggidapat menimbulkan gangguan pada fungsi uang, terutama terhadap fungsi tabungan (nilai simpan). Sehingga melemahkan semangat menabung dan sikap terhadap menabung dari masyarakat (Karim, 2007:139). Dengan kata lain, kurangnya minat menabung dari masyarakat akan menurunkan nilai permodalan bank yang selanjutnya dapat menurunkan laba pada bank. Berikut ini Tabel 1.3 yang menunjukkan rata-rata tingkat suku bunga BI (BI

Rate) dan tingkat inflasi di Indonesia tahun 2010-2014. Tabel1.3

Rata-Rata Tingkat Suku Bunga dan Inflasidi Indonesia Tahun 2010-2014

(dalam persen)

No Faktor Pengaruh 2010 2011 2012 2013 2014

1 Suku Bunga (BI rate) 6,50 6,58 5,77 6,45 7,53

2 Inflasi 5,13 5,38 4,27 6,96 6,41

Sumber: www.bi.go.id

sama dengan perubahan tingkat suku bunga yang turun pada tahun 2012 dan naik pada tahun 2013. Inflasi yang tinggi ditandai dengan tingkat suku bunga yang tinggi pula, jika inflasi tinggi maka pemerintah meningkatkan suku bunga Bank Indonesia agar perekonomian stabil (Rivai, et al. 2007:518). Pada tahun 2014, tidak terjadi keseimbangan antara suku bunga dan inflasi, dimana suku bunga mengalami peningkatan sedangkan inflasi mengalami penurunan. Hal tersebut berdampak pada nilai ROA masing-masing Bank Umum Syariah yang menurun disamping faktor lain seperti CAR, BOPO, dan NPF nya.

Dari penjelasan latar belakang, maka peneliti tertarik untuk mengetahui bagaimana pengaruh tingkat suku bunga, inflasi, beberapa rasio keuangan seperti CAR, BOPO, dan NPF terhadap profitabilitas Bank Umum Syariah yang diukur melaluiReturn on Asset (ROA), maka penelitian ini diberi judul “Analisis Pengaruh Suku Bunga, Inflasi, Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, dan Non Performing Financing terhadap Profitabilitas Bank Umum Syariah di Indonesia”.

1.2 Perumusan Masalah

Berdasarkanlatar belakang yang sudah dijelaskan sebelumnya maka

perumusan masalah dalam penelitian ini adalah “Bagaimana pengaruh suku

bunga, inflasi, Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional dan Non Performing Financing terhadap profitabilitas Bank Umum Syariah di Indonesia?”

Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh suku bunga, inflasi, Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, dan Non Performing Financing terhadap profitabilitasBank Umum Syariah di Indonesia.

1.4 Manfaat Penelitian

Kegunaan penelitian yang dilakukan berkaitan dengan profitabilitas pada Bank Umum Syariah beserta variabel-variabel yang mempengaruhinya adalah sebagai berikut:

1. Bagi perbankan, penelitian ini diharapkan dapat menjadi pertimbangandalam pengambilan keputusan bank untuk mengetahui cara apa yang harus dilakukan bank untuk meningkatkan profitabilitasnya. Juga dapat meningkatkan fungsi manajemen bank agar kinerjanya menjadi lebih baikserta dapat menghindari risiko-risiko yang mungkin muncul yang dapat menyebabkan rendahnya tingkat kesehatan bank.

2. Bagi nasabah dan investor, penelitian ini berguna untuk memberikan informasi kepada nasabah dan investor yang akan menginvestasikan uangnya atau alternatif untuk mendapatkan pembiayaan dari bank, khususnya Bank Umum Syariah dengan tingkat risiko kecil dan dapat memperoleh keuntungan sesuai harapan.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Bank Syariah

Menurut UU No. 10 Tahun 1998, pengertian bank adalah suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut UU No. 19 tahun 1998 tugas bank adalah membantu pemerintah dalam hal mengatur, menjaga dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup rakyat banyak.

Umum Islam pertama yang beroperasi di Indonesia. Dan dengan diterbitkannya UU No. 10 Tahun 1998 Tentang Perubahan UU No. 7 Tahun 1992 Tentang Perbankan, sistem perbankan syariah secara tegas ditempatkan sebagai bagian dari sistem perbankan nasional. Pada tahun 2008, UU No. 21 Tahun 2008 Tentang Perbankan Syariah telah disahkan, dimana UU tersebut menambah kuatnya eksistensi perbankan syariah di Indonesia (Danupranata, 2013:33).

Perbankan syariah memiliki tujuan yang sama seperti perbankan konvensional, yaitu agar lembaga perbankan dapat menghasilkan keuntungan dengan cara meminjamkan modal, menyimpan dana, membiayai kegiatan usaha, atau kegiatan lainnya. Menurut UU No. 21 Tahun 2008 perbankan syariah harus memenuhi prinsip syariah, yaitu kegiatan usaha yang bebas dari Riba (bunga),

maisir (perjudian dan spekulasi yang disengaja), gharar (ketidakjelasan dan manipulatif), zalim dan perniagaan atas barang-barang yang haram.

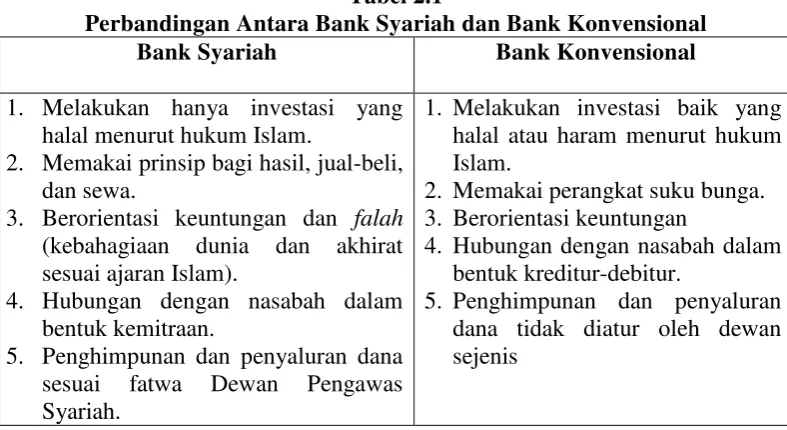

Tabel 2.1

Perbandingan Antara Bank Syariah dan Bank Konvensional

Bank Syariah Bank Konvensional

1. Melakukan hanya investasi yang halal menurut hukum Islam.

2. Memakai prinsip bagi hasil, jual-beli, dan sewa.

3. Berorientasi keuntungan dan falah

(kebahagiaan dunia dan akhirat sesuai ajaran Islam).

4. Hubungan dengan nasabah dalam bentuk kemitraan.

5. Penghimpunan dan penyaluran dana sesuai fatwa Dewan Pengawas Syariah.

1. Melakukan investasi baik yang halal atau haram menurut hukum Islam.

2. Memakai perangkat suku bunga. 3. Berorientasi keuntungan

4. Hubungan dengan nasabah dalam bentuk kreditur-debitur.

5. Penghimpunan dan penyaluran dana tidak diatur oleh dewan sejenis

Beberapa produk jasa yang disediakan oleh bank berbasis syariah antara lain(Antonio, 2001):

1. Titipan atau Simpanan, terdiri dari:

1. Al-Wadi’ah (jasa penitipan), adalah jasa penitipan dana dimana penitip dapat mengambil dana tersebut sewaktu-waktu. Dengan sistem ini, bank tidak berkewajiban namun diperbolehkan untuk memberikan bonus kepada nasabah.

2. Mudharabah, yaitu nasabah menyimpan dana di bank dalam kurun waktu

tertentu. Keuntungan dari investasi terhadap dana nasabah yang dilakukan bank akan dibagikan antara bank dan nasabah dengan nisbah bagi hasil tertentu.

2. Bagi Hasil, terdiri dari:

1. Al-Musyarakah (Joint Venture), konsep ini diterapkan pada model

partnership atau joint venture. Keuntungan yang diraih akan dibagi dalam rasio yang disepakati, sementara kerugian akan dibagi berdasarkan rasio ekuitas yang dimiliki masing-masing pihak.

3. Al-Muzara’ah, adalah bank memberikan pembiayaan bagi nasabah yang bergerak dalam bidang pertanian/perkebunan atas dasar bagi hasil dari hasil panen.

4. Al-Musaqah, adalah bentuk yang lebih sederhana dari muzara’ah, dimana nasabah hanya bertanggungjawab atas penyiraman dan pemeliharaan, dan sebagai imbalannya nasabah berhak atas nisbah tertentu dari hasil panen. 3. Jual-Beli, terdiri dari:

1. Bai’ Al-Murabahah, adalah penyaluran dana dalam bentuk jual beli. Bank

akan membelikan yang dibutuhkan pengguna jasa dengan harga yang dinaikkan sesuai margin keuntungan yang ditetapkan bank, dan pengguna jasa dapat mengangsur barang tersebut. Besarnya angsuran flat sesuai akad diawal dan besarnya angsuran = harga pokok ditambah margin yang disepakati.

2. Bai’ As-Salam, bank akan membelikan barang yang dibutuhkan di kemudian hari, sedangkan pembayaran dilakukan dimuka. Barang yang dibeli harus diukur dan ditimbang secara jelas dan spesifik, dan penetapan harga beli berdasarkan keridhaan yang utuh antara kedua belah pihak. 3. Bai’Al-Istishna, merupakan bentuk As-Salam khusus dimana harga barang

4. Sewa, terdiri dari:

1. Al-Ijarah, adalah akad pemindahan hak guna atas barang dan jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

2. Al-Ijarah Al-Muntahia Bit-Tamlik, sama dengan ijarah yaitu akad pemindahan hak guna atas barang dan jasa melalui pembayaran upah sewa, namun dimasa akhir sewa terjadi pemindahan kepemilikan atas barang sewa.

5. Jasa, terdiri dari:

1. Al-Wakalah, adalah suatu akad pada transaksi perbankan syariah, yang

merupakan akad (perwakilan) yang sesuai dengan prinsip-prinsip yang diterapkan dalam syariat Islam.

2. Al-Kafalah, adalah memberikan jaminan yang diberikan oleh penanggung

kepada pihak ketiga untuk memenuhi pihak kedua atau yang ditanggung, dengan kata lain mengalihkan tanggung jawab seorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai jaminan.

3. Al-Hawalah, adalah akad perpindahan dimana dalam prakteknya memindahkan hutang dari tanggungan orang yang berhutang menjadi tanggungan orang yang berkewajiban membayar hutang.

4. Ar-Rahn, adalah suatu akad pada transaksi perbankan syariah, yang

merupakan akad gadai yang sesuai dengan syariah.

lainnya tanpa mengharapkan imbalan atau bunga. Atas dasar tolong menolong bukan komersial.

Produk dan jasa yang ditawarkan oleh Bank Syariah tersebut diharapkan dapat membawa kemaslahatan bagi nasabah, karena menjanjikan keadilan yang sesuai dengan syariah dalam sistem ekonominya.

2.1.2 Profitabilitas

Profitabilitas menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain, profitabilitas adalah kemampuan suatu perusahaan untuk mencapai laba.

Menurut Sugiyarso,et al. (2005:118) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan total aktiva maupun modal sendiri. Dari definisi ini terlihat jelas bahwa sasaran yang akan dicari adalah laba perusahaan.

2.1.3 Return on Asset(ROA)

Return on Asset (ROA) adalah rasio yang digunakan untuk mengukur kemampuan bank menghasilkan keuntungan secara relatif dibandingkan dengan total asetnya. Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu. Menurut Bank Indonesia, Return on Asset (ROA) merupakan perbandingan antara laba sebelum pajak dengan rata-rata total aset dalam suatu periode. Semakin besar ROA, semakin besar pula tingkat keuntungan (laba) yang dicapai bank (positif) (Riyadi, 2006:156). Besarnya ROA dapat dihitung dengan rumus sebagai berikut:

2.1.4 Suku Bunga

Bunga bagi bank yang berdasarkan prinsip konvensional dapat diartikan sebagai balas jasa yang diberikan oleh bank kepada nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dan yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman) (Kasmir, 2008:37).

indikasi tingkat suku bunga jangka pendek yang diinginkan Bank Indonesia dalam upaya mencapai target inflasi (Nuryazini, 2008).

2.1.5 Inflasi

Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus menerus (kontinu) berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidaklancaran distribusi barang. Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling mempengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga.Menurut Ogowewo dan Uche (2006) bahwa inflasi yang tinggi akan berdampak pada kinerja bank dan menjadi salah satu sebab utama kesulitan dalam institusi keuangan.

Menurut Stiawan (2009) akibat dari inflasi yaitu:

2. Tingkat bunga meningkat sehingga mengurangi investasi, untuk menghindari penurunan dari nilai modal yang dipinjamkan, institusikeuangan akan menaikkan bunga pinjaman mereka. Semakin tinggi tingkat inflasi maka semakin tinggi tingkat bunganya. Tingkatbunga yang tinggi akan mengurangi kemauan pemilik modal untuk mengembangkan sektor-sektor produktif. Apabila dikaitkan dengan profitabilitas bank, maka dengan rendahnya investasi maka investor juga akan mengurangi hutang di bank sehinga menurunkan tingkat profitabilitas bank.

3. Menimbulkan ketidakpastian ekonomi suatu negara di masa yang akan datang, dengan begitu investor akan berfikir lagi untuk berinvestasi di negara yang bersangkutan.

Tingkatan inflasi:

1. Inflasi Ringan, apabila kenaikan harga berada dibawah 10% setahun. 2. Inflasi Sedang, apabila kenaikan harga berada diantara 10%-30% setahun. 3. Inflasi Berat, apabila kenaikan harga berada diantara 30%-100% setahun. 4. Hiperinflasi, apabila kenaikan harga di atas 100% setahun.

Berdasarkan asalnya, inflasi dapat digolongkan menjadi:

1. Inflasi yang berasal dari dalam negeri, misalnya terjadi akibat adanya defisit

anggaran belanja yang dibiayai dengan cara mencetak uang baru dan gagalnya pasar yang berakibat harga bahan makanan menjadi mahal.

2. Inflasi yang berasal dari luar negeri, terjadi sebagai akibat naiknya harga barang impor.

1. Inflasi tertutup (closed inflation), yaitu jika kenaikan harga yang terjadi hanya berkaitan dengan satu atau dua barang tertentu.

2. Inflasi terbuka (Open Inflation), yaitu apabila kenaikan harga terjadi pada

semua barang secara umum.

3. Inflasi tidak terkendali (hyperinflation), yaitu apabila serangan inflasi demikian hebatnya sehingga setiap saat harga-harga terus berubah dan meningkat sehingga orang tidak dapat menahan uang lebih lama disebabkan nilai uang terus merosot.

Inflasi dihitung dengan tingkat inflasi (rate of inflation) yaitu tingkat perubahan dari tingkat harga secara umum. Dapat dihitung dengan rumus sebagai berikut (Karim, 2007:136).:

2.1.6 Capital Adequacy Ratio(CAR)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber diluar bank seperti dana masyarakat, pinjaman, dan lain-lain. Dengan kata lain, capital adequacy ratio

Modal merupakan salah satu faktor penting dalam rangka pengembangan usaha bisnis dan menampung risiko kerugian, semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko.

Dalam menelaah CAR Bank Syariah, terlebih dahulu harus dipertimbangkan, bahwa aktiva Bank Syariah dapat dibagi atas (Arifin, 2009): 1. Aktiva yang didanai oleh modal sendiri dan/kewajiban atau hutang (Wadi’ah

atau qhard dan sejenisnya).

2. Aktiva yang didanai oleh rekening bagi hasil (Profit and loss Sharing Investment Account) yaitu mudharabah (General InvestmentAccount/mudharabah mutlaqah, Restricted Investment

Account/mudharabah muqayyadah).

CAR merupakan perbandingan antara modal dengan Aktiva Tertimbang Menurut Risiko (ATMR) dengan rumus sebagai berikut:

2.1.7 Beban Operasional terhadap Pendapatan Operasional (BOPO)

(Riyadi, 2006:159). Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya.

BOPO menurut kamus keuangan adalah kelompok rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Berbagai angka pendapatan dan pengeluaran dari laporan rugi laba dan terhadap angka-angka dalam neraca. Rasio biaya operasional adalah perbandingan antara biaya operasional dan pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2006:120). Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar (Riyadi, 2006:159).

BOPO merupakan upaya bank untuk meminimalkan risiko operasional, yang merupakan ketidakpastian mengenai kegiatan usaha bank. Risiko operasional berasal dari kerugian operasional bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank, dan kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-produk yang ditawarkan. Rumus BOPO adalah sebagai berikut:

2.1.8 Non Performing Financing (NPF)

Non Performing Financing (NPF) atau Non Performing Loan (NPL) adalah kredit bermasalah yang terdiri dari kredit yang berklasifikasi Kurang Lancar, Diragukan dan Macet. Termin NPL diperuntukkan bagi bank umum, sedangkan NPF untuk Bank Syariah. Rasio ini menunjukan bahwa kemampuan manajemen bank dalam mengelola pembiayaan bermasalah yang diberikan oleh bank. Tingginya tingkat kredit macet atau peningkatan non performing loans

(NPF pada perbankan syariah) yang berarti memburuknya kualitas aktif produktif (KAP) dari perbankan selanjutnya menyebabkan menurunnya kemampuan perbankan untuk menghasilkan laba, atau dengan kata lain, terjadi permasalahan rentabilitas salah satunya adalah ROA (return on asset) (Rivai, et al. 2007:125). Sehingga NPF yang tinggi maka nilai ROA akan semakin menurun.

2.2 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan perbandingan dan referensi dari penelitian ini adalah:

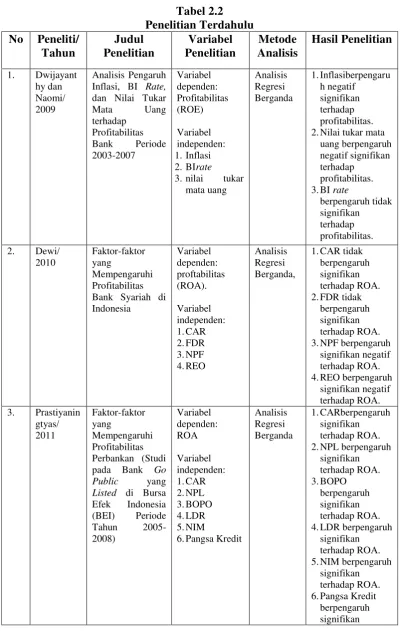

Dwijayanthy dan Naomi (2009) melakukan penelitian dengan judul

“Analisis Pengaruh Inflasi, BI Rate, dan Nilai Tukar Mata Uang terhadap

Prastiyaningtyas (2010), melakukan penelitian dengan judul “Faktor -faktor yang Mempengaruhi Profitabilitas Perbankan (Studi pada Bank Go Public

yang Listed di Bursa Efek Indonesia (BEI) Periode Tahun 2005-2008)”. Dengan hasil penelitian yang menggunakan uji hipotesis secara simultan menunjukkan bahwa CAR, BOPO, LDR, NIM dan pangsa kredit memiliki pengaruh yang signifikan terhadap profitabilitas perbankan pada bank umum yang go public.

Sedangkan berdasarkan hasil uji hipotesis secara parsial menunjukkan bahwa variabel CAR, NPL, BOPO, NIM, dan pangsa kredit berpengaruh signifikan terhadap profitabilitas perbankan dan variabel LDR tidak signifikan terhadap profitabilitas perbankan.

Dewi (2010) melakukan penelitian dengan judul “Faktor-faktor yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia”. Dimana hasil penelitiannya melalui uji hipotesis menunjukkan bahwa CAR dan FDR tidak berpengaruh signifikan terhadap ROA pada Bank Syariah di Indonesia. Sedangkan NPF dan REO (rasio efisiensi operasional) berpengaruh signifikan negatif terhadap ROA pada Bank Syariah di Indonesia.

Gul, et al. (2011) melakukan penelitian dengan judul “Factors Affecting Bank Profitability in Pakistan”. Penelitian ini menggunakan metodepooledOrdinary Least Square (POLS). Variabel dependen yang digunakan yaitu profitabilitas yang diukur melalui Return on Asset (ROA), Return on Equity

ini yaitu keseluruhan variabel independen berpengaruh kuat terhadap profitabilitas bank di Pakistan.

Adyani (2011), melakukan penelitian dengan judul “Analisis Faktor-faktor yang mempengaruhi Profitabilitas (ROA) (Studi Pada Bank Umum Syariah yang Terdaftar di BEI periode Desember 2005-September 2010)”. Dan memperoleh hasil secara simultan menyatakan bahwa CAR, NPF, BOPO, dan FDR secara bersama-sama berpengaruh terhadap profitabilitas (ROA) bank. sedangkan secara parsial menyatakan bahwa variabel CAR dan FDR tidak berpengaruh signifikan positif terhadap profitabilitas (ROA) bank dan variabel NPF dan BOPO berpengaruh negatif signifikan terhadap profitabilitas (ROA) bank.

Wibowo (2012) melakukan penelitian dengan judul “Analisis Pengaruh Suku Bunga, Inflasi, CAR, BOPO, NPF terhadap Profitabilitas Bank Syariah”. Populasi yang digunakan sebagai sampel adalah Bank Umum Syariah yang laporan keuangannya telah dipublikasi oleh Bank Indonesia periode 2008-2011. Metode analisis data yang digunakan adalah Analisis Regresi Linear Berganda. Dan hasil dari penelitian ini menunjukkan bahwa variabel suku bunga, inflasi, CAR, dan NPF tidak berpengaruh terhadap ROA, sedangkan variabel BOPO berpengaruh signifikan dengan arah negatif.

CAR, NPF, FDR, BOPO, suku bunga, dan inflasi secara simultan berpengaruh terhadap profitabilitas BUS maupun BUK. Secara parsial hanya variabel BOPO, suku bunga, dan inflasi yang berpengaruh signifikan terhadap ROA, sedangkan variabel CAR, NPF, dan FDR tidak berpengaruh terhadap ROA pada BUS. Sedangkan pada BUK variabel LDR, BOPO, suku bunga dan inflasi berpengaruh signifikan terhapap ROA dan variabel CAR dan NPL menunjukkan tidak ada pengaruh terhadap ROA.

Ramadhan (2013), melakukan penelitian dengan judul “Analisis Fak tor-Faktor yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia”. Variabel dependen yang digunakan yaitu profitabilitas (ROA) dan variabel independennya yaitu inflasi, Non Performing Financing (NPF) dan Beban Operasional terhadap Pendapatan Operasional (BOPO). Objek dalam penelitian adalah bank-bank umum syariah dan unit-unit usaha syariah yang telah terdaftar di Bank Indonesia periode tahun 2008-2012. Metode yang digunakan yaitu analisis regresi berganda metode estimasi Ordinary Least Square (OLS). Dari hasil uji hipotesis secara simultan menunjukkan bahwa inflasi, BOPO, dan NPF berpengaruh signifikan terhadap profitabilitas Bank Syariah. Sedangkan berdasarkan hasil uji hipotesis secara parsial menunjukkan bahwa variabel inflasi dan NPF tidak berpengaruh signifikan terhadap profitabilitas Bank Syariah, sedangkan variabel BOPO berpengaruh signifikan terhadap profitabilitas Bank Syariah.

Tabel 2.2 Penelitian Terdahulu No Peneliti/

Tahun Judul Penelitian Variabel Penelitian Metode Analisis Hasil Penelitian

1. Dwijayant hy dan Naomi/ 2009

Analisis Pengaruh Inflasi, BI Rate, dan Nilai Tukar

Mata Uang

terhadap Profitabilitas Bank Periode 2003-2007 Variabel dependen: Profitabilitas (ROE) Variabel independen: 1.Inflasi 2.BIrate 3.nilai tukar

mata uang Analisis Regresi Berganda 1.Inflasiberpengaru h negatif signifikan terhadap profitabilitas. 2.Nilai tukar mata

uang berpengaruh negatif signifikan terhadap

profitabilitas. 3.BI rate

berpengaruh tidak signifikan terhadap profitabilitas. 2. Dewi/

2010

Faktor-faktor yang

Mempengaruhi Profitabilitas Bank Syariah di Indonesia Variabel dependen: proftabilitas (ROA). Variabel independen: 1.CAR 2.FDR 3.NPF 4.REO Analisis Regresi Berganda,

1.CAR tidak berpengaruh signifikan terhadap ROA. 2.FDR tidak

berpengaruh signifikan terhadap ROA. 3.NPF berpengaruh

signifikan negatif terhadap ROA. 4.REO berpengaruh

signifikan negatif terhadap ROA. 3. Prastiyanin

gtyas/ 2011 Faktor-faktor yang Mempengaruhi Profitabilitas Perbankan (Studi pada Bank Go Public yang Listed di Bursa Efek Indonesia (BEI) Periode Tahun 2005-2008) Variabel dependen: ROA Variabel independen: 1.CAR 2.NPL 3.BOPO 4.LDR 5.NIM

6.Pangsa Kredit

Analisis Regresi Berganda 1.CARberpengaruh signifikan terhadap ROA. 2.NPL berpengaruh

signifikan terhadap ROA. 3.BOPO berpengaruh signifikan terhadap ROA. 4.LDR berpengaruh

signifikan terhadap ROA. 5.NIM berpengaruh

signifikan terhadap ROA. 6.Pangsa Kredit

Lanjutan Tabel 2.2 Penelitian Terdahulu No Peneliti/

Tahun Judul Penelitian Variabel Penelitian Metode Analisis Hasil Penelitian terhadap ROA. 4. Gul,

Irshad, dan Zaman/ 2011

Factors Affecting Bank Profitability in Pakistan Variabel dependen: 1.ROA 2.ROE 3.ROCE 4.NIM Variabel independen: 1.SIZE 2.Capital 3.Loan 4.Deposits 5.GDP 6.Inflasi 7.Market Capitalizatio Pooled Ordinary Least Square 1.SIZE berpengaruh terhadap profitabilitas. 2.Capital berpengaruh terhadap profitabilitas. 3.Loan berpengaruh terhadap profitabilitas. 4.Deposits berpengaruh terhadap profitabilitas. 5.GDP berpengaruh

terhadap profitabilitas. 6.Inflasi berpengaruh terhadap profitabilitas. 7.Market Capitalization berpengaruh terhadap profitabilitas. 5. Adyani/

2011

Analisis Faktor-faktor yang mempengaruhi Profitabilitas (ROA) (Studi Pada Bank Umum Syariah yang Terdaftar di BEI periode Desember 2005-September 2010) Variabel dependen: profitabilitas (ROA) Variabel independen: 1.Capital Adequacy Ratio (CAR) 2.Non Performing Financing (NPF) 3.Biaya Operasional Pendapatan Operasional (BOPO) 4.financing to

deposit ratio (FDR)

Analisis Regresi Berganda

1.CAR tidak berpengaruh signifikan positif terhadap ROA. FDR tidak berpengaruh signifikan positif terhadap ROA. 2.NPF berpengaruh

negatif signifikan terhadap ROA. 3.BOPO

Lanjutan Tabel 2.2 Penelitian Terdahulu No Peneliti/

Tahun Judul Penelitian Variabel Penelitian Metode Analisis Hasil Penelitian

6. Wibowo/ 2012

Analisis Pengaruh Suku Bunga, Inflasi, CAR,

BOPO, NPF

terhadap Profitabilitas Bank Syariah Variabel dependen: Profitabilitas (ROA) Variabel independen:

1. Suku Bunga 2. Inflasi 3. CAR 4. BOPO 5. NPF

Analisis Regresi Berganda

1.Suku bunga tidak berpengaruh terhadap ROA. 2.Inflasi tidak

berpengaruh terhadap ROA. 3.CARtidak

berpengaruh terhadap ROA. 4.NPF tidak

berpengaruh terhadap ROA. 5.BOPO berpengaruh signifikan dengan arah negatif

7. Kurniasih/ 2012

Pengaruh Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), Biaya Operasional Pendapatan Operasional (BOPO), Suku Bunga dan Inflasi terhadap

Profitabilitas (Perbandingan Bank Umum Syariah dan Bank Umum Konvensional Periode (2007-2011) Variabel dependen: Profitabilitas (ROA) Variabel independen: 1.Capital Adequacy Ratio (CAR) 2.Financing to Deposit Ratio (FDR) 3.Biaya Operasional Pendapatan Operasional (BOPO) 4.Suku Bunga 5.Inflasi Analisis Regresi Berganda 1.BOPO berpengaruh signifikan terhadap ROA BUS.

2.Suku Bunga berpengaruh signifikan terhadap ROA BUS. 3.Inflasi berpengaruh signifikan terhadap ROA BUS.

4.CAR tidak berpengaruh terhadap ROA BUS.

5.NPF tidak berpengaruh terhadap ROA BUS.

6.FDR tidak berpengaruh terhadap ROA BUS.

Lanjutan Tabel 2.2 Penelitian Terdahulu No Peneliti Judul

Penelitian Variabel Penelitian Metode Analisis Hasil Penelitian

5. 8.BOPO

berpengaruh signifikan terhadap ROA BUK.

9.Suku Bunga berpengaruh signifikan terhadap ROA BUK. 10.Inflasi berpengaruh signifikan terhadap ROA BUK.

11.CAR tidak berpengaruh terhadap ROA BUK.

12.NPL tidak berpengaruh terhadap ROA BUK.

8. Ramadhan/ 2013

Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Syariah di Indonesia Variabel dependen: Profitabilitas (ROA) Variabel independen: 1. Inflasi 2. NPF 3. BOPO Analisis Regresi Berganda 1.Inflasitidak berpengaruh signifikan terhadap ROA. 2.NPF tidak

berpengaruh signifikan terhadap ROA. 3.BOPO berpengaruh signifikan terhadap ROA.

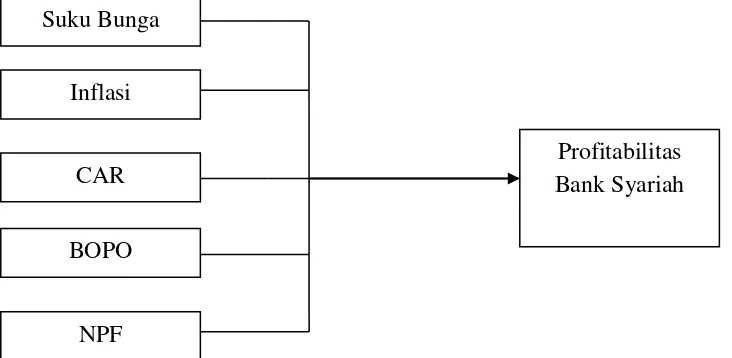

2.3 Kerangka Konseptual

meningkatkan kesehatan bank sehingga bank yang sehat akan lebih dipilih oleh nasabah untuk melakukan transaksi di bank tersebut. Faktor-faktor yangmempengaruhi ROA dalam penelitian ini yaitu suku bunga, inflasi, Capital Adequacy Ratio (CAR), Beban Operasional terhadap Pendapatan Operasional (BOPO), dan Non Performing Financing (NPF).

hasil pendanaan syariah lebih kecil dari tingkat bunga, nasabah dapat pindah ke bank konvensional dengan kata lain tingkat suku bunga deposito yang tinggi. Kondisi ini akan mengurangi perolehan laba bank syariah (Karim, 2006:273). Sebaliknya apabila pembiayaan yang lebih rendah daripada suku bunga kredit bank konvensional dengan kata lain suku bunga kredit tinggi, maka nasabah akan beralih menggunakan pembiayaan pada bank syariah. Bagi hasil yang diperoleh dari pembiayaan ini akan meningkatkan laba bank syariah (Karim, 2006:279). Sehingga suku bunga berpengaruh terhadap profitabilitas. Sesuai dengan hasil penelitian Adyani (2011) yang menyatakan bahwa suku bunga berpengaruh signifikan terhadap ROA.

Inflasi yang tinggi dapat menimbulkan gangguan pada fungsi uang, terutama terhadap fungsi tabungan (nilai simpan). Sehingga melemahkan semangat menabung dan sikap terhadap menabung dari masyarakat (Karim, 2007:139). Dengan kata lain, kurangnya minat menabung dari masyarakat akan menurunkan nilai permodalan bank yang selanjutnya dapat menurunkan laba pada bank. Dwijayanthy dan Naomi (2009) memperoleh hasil bahwa inflasi berpengaruh negatif dan signifikan terhadap profitabilitas bank.

CAR mencerminkan modal sendiri perusahaan untuk menghasilkan laba. Kondisi dengan meningkatnya kredit macet menyebabkan perbankan mengalami permasalahan yang serius ketika CAR perbankan anjlok hingga menjadi negatif. Sehingga kredit macet yang juga menyebabkan nilai CAR anjlok menyebabkan menurunnya kemampuan perbankan untuk menghasilkan laba (Rivai, et al.

menurun.Pembentukan dan peningkatan peranan aktiva bank sebagai penghasil keuntungan harus memperhatikan kepentingan pihak-pihak ketiga sebagai pemasok modal bank. Dengan demikian bank harus menyediakan modal minimum yang cukup untuk menjamin kepentingan pihak ketiga (Sinungan, 2000:162). Sehingga CAR berpengaruh positif dan signifikan terhadap ROA.

BOPO yaitu rasio perbandingan antara biaya operasional dengan pendapatan operasional. Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan. Semakin efisien bank dalam menggunakan sumber daya atau operasionalnya, maka keuntungan yang diperoleh akan semakin besar (Riyadi, 2006:159). Artinya semakin rendah BOPO akan meningkatkan profitabilitas bank.Teori ini didukung oleh hasil penelitian Wibowo (2012) yang menyatakan bahwa variabel BOPO berpengaruh signifikan dengan arah negatif terhadap ROABank Syariah.

Tingginya tingkat kredit macet atau peningkatan non performing loans

(NPF pada perbankan syariah) yang berarti memburuknya kualitas aktif produktif (KAP) dari perbankan selanjutnya menyebabkan menurunnya kemampuan perbankan untuk menghasilkan laba, atau dengan kata lain, terjadi permasalahan rentabilitas salah satunya adalah ROA (return on asset) (Rivai, et al. 2007:125). Sehingga NPF yang tinggi maka nilai ROA akan semakin menurun. Dengan kata lain, NPF berpengaruh negatif dan signifikan terhadap ROA.

Berdasarkan uraian tersebut, maka dapat disusun gambar kerangka

Inflasi, Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, dan Non Performing Financing terhadap Profitabilitas Bank Syariah di Indonesia”.

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Hipotesis dalam penelitian ini adalah suku bunga, inflasi, capital adequacy ratio, beban operasional terhadap pendapatan operasional, dan non performing financing berpengaruh signifikan terhadap profitabilitas Bank Umum Syariah di Indonesia.

Suku Bunga

Inflasi

CAR

BOPO

NPF

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini digolongkan penelitian asosiatif kausal yang bertujuan untuk melihat hubungan sebab akibat dari satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Penelitian ini bertujuan untuk mencari pengaruh variabel suku bunga, inflasi, capital adequacy ratio, beban operasional terhadap pendapatan operasional, non performing financing terhadap profitabilitas Bank Umum Syariah di Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Bank Indonesia dan Bank Umum Syariah yang terdaftar di Indonesia melalui media internet www.bi.go.id dan website masing-masing Bank Umum Syariah di Indonesia. Waktu penelitian ini dilakukan mulai dari April 2015 sampai dengan Juli 2015.

3.3 Batasan Operasional

Batasan operasional penelitian ini terdiri atas hal-hal berikut ini:

1. Variabel Bebas (Independent Variable) dalam penelitian ini adalah

2. Variabel terikat (Dependent Variable) dari penelitian ini yaitu profitabilitas Bank Syariah yang dihitung melalui ROA.

3. Objek dalam penelitian ini adalah Bank Umum Syariah yang terdaftar pada

Bank Indonesia periode tahun 2010-2014.

3.4 Definisi Operasional

3.4.1 Variabel Terikat (Dependent Variable)

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen yang digunakan dalam penelitian ini adalah profitabilitas yang diukur melalui rasio ROA (Return on Asset).ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan melalui perbandingan laba sebelum pajak dengan total asetnya. ROA dirumuskan sebagai berikut:

3.4.2 Variabel Bebas (Independent Variable)

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel-variabel independen yang akan diuji dalam penelitian ini adalah suku bunga, inflasi, CAR, BOPO, dan NPF.

3.4.2.1Suku Bunga

berdasarkan tingkat suku bunga yang ditentukan oleh Bank Indonesia dalam bentuk persentase bulanan.

3.4.2.2Inflasi

Inflasi dihitung dengan tingkat inflasi (rate of inflation) yaitu tingkat perubahan dari tingkat harga secara umum. Data inflasi diperoleh dari website Bank Indonesia dalam bentuk persentase bulanan. Dapat dihitung dengan rumus sebagai berikut:

3.4.2.3Capital Adequacy Ratio(CAR)

Capital Adequacy Ratio merupakan rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko (Dendawijaya. 2009:121) Rasio Capital Adequacy Ratio

(CAR) pada Bank Syariah dihitung dengan perbandingan antara modal sendiri terdiri dari modal inti dan modal pelengkap (maksimal 100% dari modal inti) dibanding dengan aktiva tertimbang menurut risiko. CAR dalam penelitian ini diukur menggunakan skala pengukuran rasio dengan data akhir tahun yang ada pada laporan keuangan Bank Umum Syariah dengan rumus sebagai berikut:

3.4.2.4BOPO

BOPO yaitu perbandingan antara beban operasional dengan pendapatan operasional. Beban operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya. Pendapatan operasional adalah penjumlahan dari total pendapatan bunga dan total pendapatan operasional lainnya. BOPO diukur dengan menggunakan rumus:

3.4.2.5Non Performing Financing (NPF)

Dalam penelitian ini aktiva produktif diukur dengan rasio Non Performing Financing (NPF). NPF (Non Performing Financing) merupakan perbandingan antara pembiayaan bermasalah dengan total pembiayaan. NPF dalam penelitian ini diukur menggunakan skala pengukuran rasio dengan data laporan akhir tahun yang ada pada laporan keuangan Bank Syariah. Adapun rumus NPF sebagai berikut:

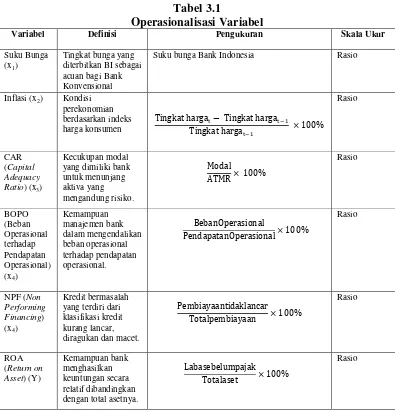

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Pengukuran Skala Ukur

Suku Bunga (x1)

Tingkat bunga yang diterbitkan BI sebagai acuan bagi Bank Konvensional

Suku bunga Bank Indonesia Rasio

Inflasi (x2) Kondisi

perekonomian berdasarkan indeks harga konsumen Rasio CAR (Capital Adequacy Ratio) (x3)

Kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung risiko. Rasio BOPO (Beban Operasional terhadap Pendapatan Operasional) (x4)

Kemampuan manajemen bank dalam mengendalikan beban operasional terhadap pendapatan operasional. Rasio

NPF (Non Performing Financing) (x4)

Kredit bermasalah yang terdiri dari klasifikasi kredit kurang lancar, diragukan dan macet.

Rasio

ROA (Return on Asset) (Y)

Kemampuan bank menghasilkan keuntungan secara relatif dibandingkan dengan total asetnya.

Rasio

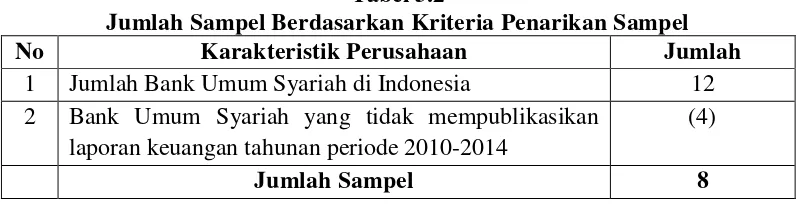

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesiayang berjumlah 12 bank.

Sampel penelitian ini adalah Bank Umum Syariah (BUS) yang dipilih berdasarkan kriteria sebagai berikut:

1. Bank Syariah yang merupakan Bank Umum Syariah (BUS) bukan Unit Usaha

2. Bank Umum Syariah yang telah membuat laporan keuangan tahunan pada periode 2010-2014.

3. Laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember

[image:53.595.113.515.234.336.2]dan telah diaudit.

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Penarikan Sampel

No Karakteristik Perusahaan Jumlah

1 Jumlah Bank Umum Syariah di Indonesia 12 2 Bank Umum Syariah yang tidak mempublikasikan

laporan keuangan tahunan periode 2010-2014

(4)

Jumlah Sampel 8

Dari kriteria diatas terdapat 8 sampel Bank Umum Syariah yang digunakan dalam penelitian ini.

Tabel 3.3 Sampel Penelitian

No Bank Umum Syariah

1 PT. Bank Muamalat Indonesia 2 BRI Syariah

3 BNI Syariah

4 Bank Syariah Mandiri

5 Bank Syariah Mega Indonesia 6 Bank Panin Syariah

7 PT. Bank Syariah Bukopin 8 PT. BCA Syariah

3.6 Jenis Data

[image:53.595.147.441.401.569.2]masing-masing Bank Umum Syariah, buku-buku, jurnal-jurnal penelitian, skripsi, artikel, dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu melalui studi pustaka dari direktori Perbankan Indonesia, Otoritas Jasa Keuangan, dan situs resmi tiap bank. Serta mengkaji buku-buku literatur, jurnal dan data online yang bersumber dari internet yang berkaitan dengan masalah yang akan diteliti untuk memperoleh landasan teoritis yang komprehensif tentang Bank Syariah, artikel, serta mengeksplorasi laporan-laporan keuangan dari bank.

3.8 Teknik Analisis Data

Teknik analisis yang digunakan dalam sebuah penelitian ini adalah teknik dengan pendekatan kuantitatif yang menggunakan model matematika dan statistika yang diklasifikasikan dalam kategori tertentu untuk mempermudah menganalisis dengan menggunakan program SPSSfor windows. Sedangkan teknik analisis yang digunakan adalah teknik analisis regresi berganda digunakan untuk mengukur pengaruh faktor eksternal dan internal seperti pengaruh suku bunga, inflasi, CAR, BOPO, dan NPF terhadap profitabilitas Bank Syariah.

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

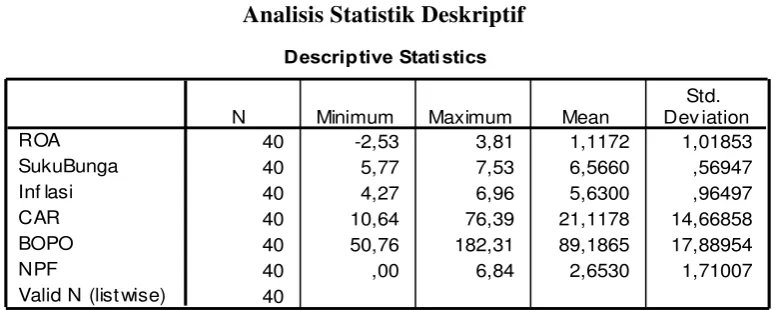

Statistik deskriptif memberikan gambaran atau deskripsi masing-masing variabel yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness (Ghozali, 2013:19). Standar deviasi, varian, maksimum, dan minimum menunjukkan hasil analisis terhadap dispersi variabel. Sedangkan skewness dan kurtosis menunjukkan bagaimana variabel terdistribusi. Varian dan standar deviasi menunjukkan penyimpangan variabel terhadap nilai rata-rata.

3.8.2 Uji Asumsi Klasik

Pengujian asumsi klasik dilakukan agar memperoleh hasil regresi yang bisa dipertanggungjawabkan dan mempunyai hasil yang tidak bias. Dari pengujian tersebut asumsi-asumsi yang harus dipenuhi adalah tidak terdapat korelasi yang erat antara variabel independen (multikolinearitas), tidak terdapat korelasi residual periode t dengan t-1 (autokorelasi), dan tidak terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain (heteroskedastisitas), data yang dihasilkan terdistribusi normal. Uji asumsi klasik terdiri dari:

1. Uji Normalitas

jika ada penyebaran titik-titik di sekitar garis diagonal dan penyebarannya mengikuti arah garis diagonal. Sebaliknya, apabila data menyebar jauh dari garis diagonal maka model regresi tidak memenuhi asumsi normalitas.

Uji normalitas secara statistik dapat menggunakan alat analisis One Sample Kolmogorov-Smirnovdimana bila nilai signifikansi kolmogorov smirnov

lebih besar dari 0,05 maka data normal atau tidak terdapat nilai ekstrim yang menyebabkan hasil penelitian menjadi bias, dan bila nilai signifikansinya lebih kecil dari 0,05 maka terjadi sebaliknya.

2. Uji Multikolinearitas

Uji multikolinearitas ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2013:105). Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi dalam penelitian ini dengan melihat (1) matrik korelasi antar variabel-variabel independen (termasuk variabel kontrol), (2) nilai tolerance, dan (3) variance inflation factor (VIF). Indikator untuk menunjukkan adanya multikolinearitas adalah jika besaran korelasi matrik antar variabel independen > 0,90, nilai

tolerance ≤ 0,10, dan nilai VIF ≥10.

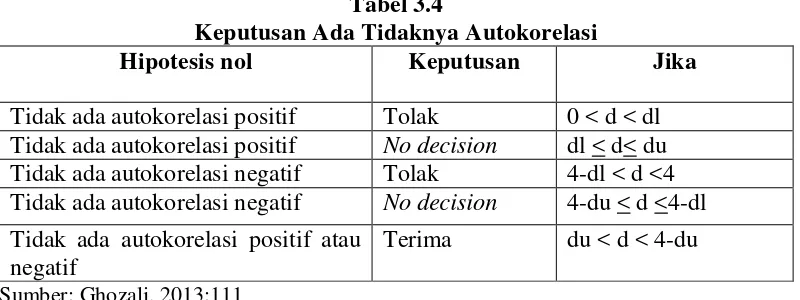

3. Uji Autokorelasi

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2013:110).

Untuk mengetahui ada tidaknya autokorelasi dengan menggunakan dua pengujian, yaitu Uji Durbin-Watson (DW test ) yaitu Pengujian dilakukan dengan tingkat signifikansi 5%. Uji ini mensyaratkan adanya konstanta dalam model regresi dan tidak ada variabel lagi di antara variabel independen. Hipotesis yang akan diuji adalah:

H0 : tidak ada autokorelasi (r=0)

H1: ada autokorelasi (r≠0)

[image:57.595.114.514.422.572.2]Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2013) adalah:

Tabel 3.4

Keputusan Ada Tidaknya Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl < d< du Tidak ada autokorelasi negatif Tolak 4-dl < d <4 Tidak ada autokorelasi negatif No decision 4-du < d <4-dl Tidak ada autokorelasi positif atau

negatif

Terima du < d < 4-du Sumber: Ghozali, 2013:111

Run Test dibawah α (0,05) maka didalam model terdapat autokorelasi. Tetapi

apabila tidak signifikan pada α (0,05) maka tidak terdapat autokorelasi.

Hipotesis yang diajukan dalam uji Run Test. H0 : residual random (acak)

H1 : residual tidak random.

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali, 2013:139).

Cara untuk mendeteksi adanya heterokedastisitas dapat dilakukan dengan Glejser. Uji Glejser mengusulkan untuk meregresi nilai absolut residual terhadap variabel independen. Jika variabel independen, maka indikasi terjadi heterokedastisitas. Jika variabel independen tidak signifikan (sig > 0.05) berarti model bebas dari heterokedastisitas.

3.8.3 Analisis Linier Berganda

Keterangan:

Y =Return on Asset(ROA) a = Konstanta

b1 = koefisien regresi variabel X1

b2 = koefisien regresi variabel X2

b3 = koefisien regresi variabel X3

b4 = koefisien regresi variabel X4

b5 = koefisien regresi variabel X5

X1 = Suku Bunga

X2 = Inflasi

X3 = Capital Adequacy Ratio (CAR)

X4 = Beban Operasional terhadap Pendapatan Operasional (BOPO)

X5 = Non Performing Financing (NPF) ɛ = Term of Error

3.8.4 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial (uji t) dan pengujian secara simultan (uji F).