i Laporan Tugas Akhir

TATA CARA PELAPORAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN (PPh) ORANG PRIBADI PADA KANTOR

PELAYANAN PAJAK PRATAMA MEDAN BARAT

Disusun Oleh :

NAMA : CHOIRUL AMRI

NIM : 122600081

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat, karunia, kesehatan, keselamatan, hidayah dan kemampuan sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir ini. Tak lupa pula penulis sanjung dan sajikan Shalawat beriringkan salam kepada Baginda Nabi Besar Muhammad SAW yang telah membawa kita dari alam kegelapan menuju alam yang terang benderang yang seperti dapat kita rasakan pada saat ini.

Laporan Tugas Akhir ini yang berjudul “Tata Cara Pelaporan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Medan Barat” disusun dalam rangka menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Dalam penyusunan Tugas Akhir ini penulis banyak mendapat saran, dorongan, bimbingan serta keterangan-keterangan dari berbagai pihak yang merupakan pengalaman yang tidak dapat diukur secara materi, namun dapat membukakan mata penulis bahwa sesungguhnya pengalaman dan pengetahuan tersebut adalah guru yang terbaik bagi penulis. Oleh karena itu dengan segala hormat dan kerendahan hati perkenankanlah penulis mengucapkan terima kasih kepada :

2. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program Studi Diploma III Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

3. Ibu Arlina, S.H, M.Hum selaku Sekretaris Program Studi Diploma III Adiministrasi Perpajakan Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Prof. Dr. Erika Revida, M.Si selaku Dosen Pembimbing dalam penyelesaian Tugas Akhir.

5. Bapak dan Ibu staff pegawai maupun staff pengajar di Program Studi Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan bekal ilmu pengetahuan selama penulis berada di bangku perkuliahan.

6. Bapak Muhamad Ali selaku Kepala Substansi Bagian Umum Kantor Pelayanan Pajak Pratama Medan Barat.

7. Kepada Ayahanda Muhammad Yasin Siregar dan Ibunda Suliwati serta Adik Kandung Muhammad Yazdi Siregar dan seluruh keluarga yang telah memberikan dukungan, doa, motivasi, dan banyak berkorban moril dan materil demi penulis.

8. Teman-teman seperjuangan mahasiswa Diploma III Administrasi Perpajakan stambuk 2012 terutama Tax B 2012, teman-teman seperjuangan BoTax.

10.Terakhir, untuk ia yang istimewa selain keluarga, Mawarni Fadhilah Putri yang telah membantu dalam pengerjaan Laporan Tugas Akhir ini. Terima kasih atas dukungan, cinta, kasih sayang, and always be there for me.

Dalam penulisan Laporan Tugas Akhir ini penulis menyadari kekurangan dan kelemahan baik dalam teknik penulisan maupun isi, untuk itu dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang sifatnya membangun demi kesempurnaan Laporan Tugas Akhir ini.

Akhir kata penulis mendoakan semoga Allah SWT selalu memberikan magfirah-Nya kepada kita semua dan semoga Laporan Tugas Akhir ini bermanfaat bagi kita semua.

Medan, Juni 2014 Penulis

DAFTRAR ISI

KATA PENGANTAR ... i

DAFTRAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM) ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) ... 4

C. Uraian Teoritis ... 6

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM) ... 9

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 9

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM) . 11 BAB II GAMBARAN UMUM LOKASI... 12

A. Sejarah Umum KPP Pratama Medan Barat ... 12

B. Struktur Organisasi KPP Pratama Medan Barat ... 14

C. Makna Logo Direktorat Jenderal Pajak ... 15

D. Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Barat ... 16

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI .... 21

A. Ketentuan Umum ... 21

B. Pajak Penghasilan (PPh) ... 23

C. Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi ... 26

BAB IV ANALISIS DAN EVALUASI ... 32

A. Tata Cara Pelaporan SPT Tahunan PPh Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Medan Barat ... 32

D. Jumlah Penerimaan SPT Tahunan Orang Pribadi Di Kantor Pelayanan

Pajak Pratama Medan Barat ... 40

E. Kendala-Kendala Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan Barat... 41

F. Upaya-Upaya yang Dilakukan Kantor Pelayan Pajak Pratama Medan Barat ... 42

G. Temuan-Temuan Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi ... 45

BAB V KESIMPULAN DAN SARAN ... 47

A. Kesimpulan... 47

B. Saran-Saran ... 48

DAFTAR GAMBAR

DAFTAR TABEL

Tabel 4.1 Jumlah Wajib Pajak Orang Pribadi terdaftar di KPP Pratama Medan Barat………45 Tabel 4.2 Jumlah Orang Pribadi Yang Melaporkan SPT Tahunan di KPP

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Barat Lampiran 2 Formulir Surat Pemberitahuan (SPT) Tahunan 1770

1 BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak merupakan sumber penerimaan yang paling potensial di Indonesia. Sebagaimana yang disebutkan dalam Undang-Undang Nomor 16 Tahun 2009 bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan pengertiannya, pajak adalah iuran wajib yang diberlakukan pada setiap wajib pajak atas obyek pajak yang dimilikinya dan hasilnya diserahkan kepada pemerintah.Penerimaan dari sektor pajak terbagi menjadi dua golongan, yaitu dari pajak langsung contohnya Pajak Penghasilan dan dari pajak tidak langsung contohnya Pajak Pertambahan Nilai (PPN), Bea Materai.Pajak berfungsi untuk membiayai pengeluaran negara baik pengeluaran rutin maupun pengeluaran pembangunan, selain itu juga berfungsi untuk mengatur pembangunan dan penyelenggaraan negara.Oleh karena itu, pajak perlu dikelola secara seksama dengan meningkatkan peran serta seluruh lapisan masyarakat dan dari aparatur perpajakan itu sendiri.

serta melaporkan jumlah pajaknya yang terutang.Dalam hal ini dibuktikan dengan pengisian SPT yang dilakukan oleh wajib pajak orang pribadi. Setiap wajib pajak mengisi SPT dengan jelas, benar, lengkap, menandatangani dan menyampaikan SPT nya ke Kantor Pelayanan Pajak (KPP) tempat dia bertempat tinggal atau tempat lain yang telah ditentukan oleh Direktur Jendral Pajak. SPT wajib disertai lampiran yang ditentukan menurut perundang-undangan perpajakan yang berlaku.SPT tersebut harus disampaikan ke Kantor Pelayanan Pajak (KPP), paling lama tiga bulan setelah akhir tahun pajak.

Menurut Undang - Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan menerangkan pengertian Surat Pemberitahuan (SPT) yang terdapat didalam pasal 1 angka 11, yaitu surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Menurut dasar hukum Undang-Undang nomor 36 tahun 2008 tentang perubahan keempat atas Undang-Undang nomor 7 tahun 1983 tentang pajak penghasilan bahwa penghasilan adalah setiap tambahan kemampuan ekonomis yang di terima atau di peroleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat di pakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangutan, dengan nama dan dalam bentuk apa pun.

jatuh tempo pembayaran.Adanya keterlambatan tersebut mengakibatkan timbulnya sanksi-sanksi yang dikenakan kepada wajib pajak oleh aparat perpajakan yaitu fiskus.

Berdasarkan hasil data yang diperoleh dari Kantor Pelayanan Pajak Pratama Medan Barat atas pelaporan SPT Tahunan Pajak penghasilan (PPh) orang pribadi pada tahun pajak 2013 adalah sebesar 8.204 orang pribadi. Sedangkan wajib pajak terdaftar pada tahun 2013 adalah sebesar 24.855 orang pribadi. Dengan demikian masih banyak wajib pajak yang tadak melaporkan Surat Pemberitahuan (SPT) Tahuanan Orang Pribadi. Penyebab orang pribadi tidak melaporkan Surat Pemberitahuan (SPT) Tahuanan disebabkan karena masih minimnya pengetahuan wajib pajak tentang perpajakan khususnya dalam melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) orang pribadi.

Untuk menghindari hal-hal yang demikian, wajib pajak harus mengetahui bagaimana tata cara pelaporan Pajak Penghasilan (PPh) Orang Pribadi sehingga dapat dipastikan wajib pajak melaksanakan kewajiban perpajakan sesuai peraturan-peraturan yang berlaku.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut :

a. Untuk mengetahui tata cara penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi pada Kantor Pelayanan Pajak Pratama Medan Barat.

b. Untuk mengetahui kendala-kendala dan upaya-upaya dalam pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri (PKLM) ini tentunya sangat bermanfaat bagi semua pihak, diantaranya adalah:

a. Bagi Mahasiswa

1) Menambah ilmu dan wawasan khususnya mengenai tata cara penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

2) Meningkatkan interaksi baik dengan petugas ataupun pegawai pajak maupun dengan Wajib Pajak.

4) Agar dapat mempraktikkan teori-teori yang telah diperoleh selama masa perkuliahan dalam kegiatan selama pelaksanaan Praktik Kerja Lapangan Mandiri.

b. Bagi Kantor Pelayanan Pajak Pratama Medan Barat

1) Sebagai sarana untuk mempererat hubungan antara Kantor Pelayanan Pajak (KPP) Pratama Medan Barat dengan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

2) Dengan dilaksanakan Praktik Kerja Lapangan Mandiri ini, mahasiswa dituntut memberikan sumbangsihnya terhadap instansi baik berupa saran maupun kritik yang bersifat membangun yang menjadi sumber masukan untuk meningkatkan kinerja pada Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

3) Dapat mengetahui sejauh mana tingkat perkembangan ilmu perpajakan di lingkungan Perguruan Tinggi khususnya di Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

c. Bagi Program Studi Diploma III Administrasi Perpajakan Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

1) Meningkatkan hubungan kerja sama Universitas Sumatera Utara dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

3) Membuka interaksi antara dosen dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Barat.

4) Dapat memperkenalkan sumber daya manusia yang ada di Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

C. Uraian Teoritis 1. Pengertian Pajak

Menurut Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Rochmat soemitro (Mardiasmo,2011:1), pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

2. Fungsi Pajak

a. Fungsi penerima (budgetair), pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Funggsi Regurelend, pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi (Mardiasmo,2011:1).

3. Pengertian Pajak Penghasilan

Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak penghasilan atas penghasilan yang diterima atau diperolehnya dalam tahun pajak (UU No.36 Tahun 2008 Tentang UU Pajak Penghasilan).

4. Pengertian Surat Pemberitahuan (SPT)

Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang- undangan perpajakan.

5. Batas Waktu Penyampaian Surat Pemeritahuan (SPT)

a. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak.

b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak.

6. Sanksi Administrasi Denda Tidak Melaporkan Surat Pemberitahuan (SPT)

Menurut Pasal 7 ayat (1) Undang- Undang KUP No. 16 Tahun 2009, sanksi administrasi tidak menyampaikan SPT adalah :

a. Rp 500.000,- (lima ratus ribu rupiah) untuk Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN),

b. Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan (SPT) Masa lainnya,

c. Rp 1.000.000,- (satu juta rupiah) untuk Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Wajib Pajak Badan dan Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi.

7. Cara Pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi

Dalam hal pelaporsn SPT Tahunan PPh Orang Pribadi dapat dilakukan dengan 2 cara, yaitu:

a. Secara manual

Pelaporan SPT secara manual oleh Wajib Pajak dapat dilakukan:

1) Secara langsung datang ke KPP/KP2KP atau tempat lain yang ditentuan (Drop Box, Pojok Pajak, Mobil Pajak Keliling).

2) Melalui pos dengan pengiriman surat.

b. Secara Elektronik

Wajib Pajak dapat menyampaikan Surat Pemberitahuan secara elektronik (e-Filling) melalui perusahaan ASP (Application Service Provider) yang

ditunjuk oleh Direktorat Jenderal Pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dalam menjalani Praktek Kerja Lapangan Mandiri yaitu :

1. Untuk mengetahui Tata Cara Pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

2. Untuk mengetahui kendala-kendala dan upaya-upaya dalam pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Orang Pribadi.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta informasi yang sesuai maka metode yang digunakan adalah sebagai berikut :

1. Tahap persiapan

Dalam tahap ini penulis melakukan berbagai persiapan yang menyangkut praktik kerja lapangan mandiri ini, mulai dari pengajuan judul, penentuan judul, mencari bahan untuk membuat proposal, pengajuan proposal, seminar proposal, penentuan dosen pembimbing dan konsultasi dengan dosen pembimbing.

2. Studi literature

perpajakan, artikel ilmiah maupun literatur yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

3. Observasi lapangan

Dalam tahap ini penulis melakukan pengamatan secara langsung pada objek pajak PKLM, mencari data-data dan informasi serta mempelajari laporan-laporan yang berhubungan dengan masalah yang dibahas.

4. Pengumpulan Data

Dalam tahap ini penulis mengumpulkan data-data yang berhubungan dengan rencana kegiatan Praktik Kerja Lapangan Mandiri (PKLM) melalui penelitian kepustakaan dan penelitian lapangan. Jenis data yang akan dikumpul terbagi 2, yaitu:

a. Data Primer yaitu data-data yang di peroleh dari pihak-pihak yang mengetahui dan memahami tentang tata cara penyampaian Surat Pemberitahuan (SPT) Pajak Penghasilan (PPh) orang pribadi.

b. Data sekunder yaitu data-data yang diperoleh dari referensi ilmiah yang mendukung Laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisa dan evaluasi data

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktik Kerja Lapangan Mandiri (PKLM) ini, maka penulis menggunakan metode pengumpulan data sebagai berikut :

1. Observasi

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan dilakukan dalam pencatatan yang berkaitan dengan Praktik Kerja Lapangan Mandiri (PKLM).

2. Wawancara

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada narasumber yang berkopeten di bidang Surat Pemberitahuan (SPT).

3. Dokumentasi

BAB II

GAMBARAN UMUM LOKASI

A. Sejarah Umum KPP Pratama Medan Barat

Pada tahun 1976, Kantor Pelayanan Pajak masih disebut Kantor Inspeksi Pajak. Pada saat itu masih ada dua kantor inspeksi pajak yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Medan Utara.

Berdasarkan Keputusan Menteri Keuangan No. 276/KMK/01/1989 tanggal 25 maret 1989 tentang Organisasi dan Tata Usaha Direktorat Jendral Pajak, Maka Kantor Inspeksi Pajak diubah namanya menjadi Kantor Pelayanan Pajak sehingga sejak April 1989 Kantor Inspeksi Pajak Medan Utara diganti namanya menjadi Kantor Pelayanan Pajak Medan Utara.

Kemudian untuk menetapkan pelayanan yang akan diberikan pemerintah kepada masyarakat umum, khususnya kepada Wajib Pajak pada tanggal 29 Maret 1994 dikeluarkan Keputusan Menteri Keuangan No. 94/KMK/1994 terhitung mulai tanggal 1 April 1994 Kantor Pelayanan Pajak di Medan dirubah menjadi 4 kantor yaitu:

Kemudian sesuai dengan Surat Keputusan Menteri Keuangan No.443/KMK/01/2001 tanggal 23 Juli 2001 Kantor Pelayanan Pajak Medan Barat dipecah menjadi dua kantor yaitu Kantor Pelayanan Pajak Medan Barat dan Kantor Pelayanan Pajak Medan Polonia yang mulai berlaku sejak 25 Januari 2002.

Wilayah Kerja Kantor Pelayanan Pajak Medan Barat Meliputi: 1. Kecamatan Medan Barat

2. Kecamatan Medan Helvetia 3. Kecamatan Medan Sunggal 4. Kecamatan Medan Petisah

PENG-04/WPJ.01/2008 tanggal 26 Mei 2008 dari Kanwil DJP Sumatera Utara I, KPP Medan Barat dipecah menjadi KPP Pratama Medan Petisah dan KPP Pratama Medan Barat yang mulai berlaku sejak 27 Mei 2008. Masa ini lebih dikenal dengan sebutan masa reformasi pajak, dan wilayah kerja KPP Pratama Medan Barat adalah Kecamatan Medan Barat.

Adapun Visi dari KPP Pratama Medan Barat adalah menjadi Kantor Pelayanan Pajak modern sebagai penghimpun pajak Negara yang handal dan dipercaya oleh masyarakat.

B. Struktur Organisasi KPP Pratama Medan Barat

Struktur Organisasi adalah suatu bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuannya yaitu untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan yang diharapkan secara maksimal.

KPP Pratama Medan Barat menerapkan struktur organisasi lini dan staff. KPP Pratama Medan Barat dipimpin oleh seorang kepala kantor yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak.

Untuk mencapai organisasi yang lebih baik sesuai dengan pangkat dan jabatan, dengan mengetahui tugas dan tanggung jawab masing-masing setiap bagian akan berinteraksi dan beroperasi secara harmonis dengan keteraturan pasti dengan wadah struktur organisasi.

KPP Pratama Medan Barat terdiri dari sembilan seksi yang masing-masing seksi dipimpin Kepala Seksi dan Pelaksana. Khusus untuk Seksi Pengawasan dan Konsultasi, selain Kepala Seksi dan Pelaksana, seksi ini juga memiliki Account Representative atau yang biasa disingkat dengan AR.

Struktur Organisasi yang ada di KPP Pratama Medan Barat dapat di gambarkan sebagai berikut :

1. Kepala Kantor 2. Sub Bagian Umum 3. Seksi Pelayanan

5. Seksi Pengawasan dan Konsultasi (WASKON I,II,III,dan IV) 6. Seksi Penagihan

7. Seksi Ekstensifikasi 8. Seksi Pemeriksaan

9. Kelompok Jabatan Fungsional.

C. Makna Logo Direktorat Jenderal Pajak

Dalam menentukan logo, tentu saja instansi yang bersangkutan memiliki pertimbangan-pertimbangan khusus, apalagi instansi kepemerintahan seperti Kantor Pelayanan Pajak Pratama Medan Barat yang berada di bawah naungan Menteri Keuangan (MenKeu) Republik Indonesia. Setiap logo tentunyamemiliki makna-makna tersendiri begitu juga dengan Departemen Keuangan Republik Indonesia.

Keterangan :

1. Tulisan yang berbunyi “Nagara Dana Rakca” artinya penghimpunan negara. 2. Bentuk padi melambangkan Kemakmuran.

4. Bentuk sayap merupakan hakekat dari struktur yang kuat dan tangguh serta terkoordinir.

Jadi, dapat disimpulkan bahwa lambang Menteri Keuangan memiliki makna, yaitu : “Menteri Keuangan yang bertugassebagai penghimpun dana negara yang bersih demi kemakmuran rakyat Indonesia”.

D. Tugas dan Fungsi Pegawai Kantor Pelayanan Pajak Pratama Medan Barat Tugas dan fungsi masing-masing akan diurai dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Barat mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Pertambahan Nilai atas Barang Mewah (PPnBM), Pajak Tidak Langsung Lainnya, berdasarkan kebijaksanaan teknis yang telah ditetapkan oleh Direktorat Jenderal Pajak.

Beberapa Tugas dan Fungsi Organisasi Pelaksanaan Kantor Pelayanan Pajak Pratama Medan Barat :

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi wajib pajak.

2. Penatausahaan dan Pengecekan data surat pemberitahuan (SPT) Tahunan serta berkas wajib pajak.

3. Penatausahaan dan Pengecekan data surat pemberitahuan (SPT) masa serta pemantauan dan penyusunan masa PPh, PPN, PPnBM, dan Pajak Tidak Langsung Lainnya.

5. Verifikasi dan penerapan sanksi perpajakan.

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP). 7. Penyuluhan dan pelayanan perpajakan.

8. Pengurusan tata usaha dan rumah tangga Kantor Pelayanan Pajak.

Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan No. 94/KMK.01/1994 Tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing-masing seksi dalam Struktur Organisasi KPP Pratama Medan Barat adalah :

1. Kepala Kantor

KPP Pratama merupakan penggabung dari KPP, KPPBB, dan Karipka maka kepala KPP Pratama mempunyai tugas mengkoordinasikan pelaksanaan penyuluhan, pelayanan, pengawasan wajib pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum dan Kepatuhan Internal

Membantu dan menunjang kelancaran tugas kepala kantor dalam mengkoordinasikan tugas dan fungsi palayanan kesekretarian terutama dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah tangga serta perlengkapan.

Uraian pekerjaan yang ada dalam Subbagian Umum adalah : a. Tata usaha dan kepegawaian.

3. Seksi Pelayanan

Membantu tugas kepala kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta kerja sama perpajakan sesuai ketentuan yang berlaku.

4. Seksi Pengolahan Data dan Informasi (PDI)

Membantu tugas kepala kantor dalam mengkoordinasikan pengumpulan, pengolahan data, penyajian informasi, perpajakan, perekaman dokumen perpajakan, urusan tata usaha, penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja.

Tugas dan Fungsinya :

a. Melakukan Urusan Pengolahan data dan penyajian informasi dan pemantauan Monografi Pajak.

b. Melakukan Penggalian Potensi Pajak.

c. Melakukan Pemberian dukungan teknis komputer. 5. Seksi Pengawasan dan Konsultasi

banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial) tertentu.

Pada KPP Pratama juga terdapat Account Reppresentative (AR) yang memiliki tugas antara lain memantau keadaan wajib pajak (WP) dan penghubung wajib pajak untuk berkonsultasi. Keadaan AR di setiap KPP Pratama merupakan bentuk peningkatan pelayanan kepada wajib pajak.

Adapun wilayah kerja untuk masing-masing AR di KPP Pratama Medan Barat adalah sebagai berikut :

a. Waskon I : Glugur b. Waskon II : Kesawan

c. Waskon III : Pulo Brayan Kota, Karang Berombak d. Waskon IV : Sei Agul, Silalas

6. Seksi Penagihan

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan pemantausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak sesuai ketentuan yang berlaku.

Tugas dan Fungsinya :

a. Melakukan urusan Penatausahaan Piutang Pajak, Penagihan, Penundaan dan angsuran Piutang Pajak.

c. Melakukan Penyitaan, usulan lelang dan Penagihan lainnya. 7. Seksi Pemeriksaan

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan penyusunan perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Seksi Ekstensifikasi

Membantu tugas kepala kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dan kegiatan ekstensifikasi perpajakan sesuai ketentuan yang berlaku.

9. Kelompok Jabatan Fungsional

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Ketentuan Umum 1. Pengertian Pajak

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengar tidak mendapatkan imbalan secara langsung dan digunakan untukkepentingan negara bagi sebesar-besarnya kemakmuran rakyat (Undang-Undang KUP Nomor 16 Tahun 2009 Pasal 1 Ayat (1)).

Menurut Soemitro (2012), Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

Definisi tersebut kemudian disempurnakan menjadi: Pajak adalah peralihan kekayan dari pihak rakyat kepada kas negara untuk membiayai rutin dan “surplus”nya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment.

2. Fungsi pajak

Ada dua fungsi pajak, yaitu : a. Fungsi Penerimaan (Budgetair)

Contoh : Dimasukkannya pajakdalam Anggaran Pendapatan dan Belanja Negara (APBN) sebagai penerimaan dalam negeri.

b. Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Jenis Pajak

a. Menurut Golongannya

1) Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidakdapat dibebankan atau dilimpahkan pada orang lain. Contoh : Pajak Penghasilan

2) Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain.

Contoh : Pajak Pertambahan Nilai b. Menurut Sifatnya

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

Contoh : Pajak Penghasilan.

2) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikankeadaan diri wajib pajak.

c. Menurut Lembaga Pemungutannya

1) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untukmembiayai rumah tangga Negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atasBarang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai. 2) Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakanuntuk membiayai rumah tangga daerah itu sendiri. Pajak Daerah terdiri atas :

a) Pajak Provinsi

Contoh : Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, Pajak Bahan Bakar Kendaraan Bermotor.

b) Pajak Kabupaten / Kota

Contoh : Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, PajakPenerangan Jalan, Pajak Parkir.

B. Pajak Penghasilan (PPh)

1. Pengertian Pajak Penghasilan

Menurut Pasal 4 Ayat (1) Undang-Undang PPh, penghasilan adalah setiap tambahan ekonomis yang diterima atau diperoleh wajib pajak baik yang berada di Indonesia maupun diluar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak dengan nama dan dalam bentuk apapun.

untuk kepentingan negara bagi masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan dan diatur dalam Undang Nomor 7 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 2004 dan diubah lagi menjadi Undang-Undang-Undang-Undang Nomor 17 Tahun 2002 dan terahir Undang-Undang Nomor 36 Tahun 2008.

2. Subjek Pajak Penghasilan

Subjek Pajak Pajak Penghasilan adalah segala sesuatu yang mempunyai potensi untuk memperoleh penghasilan dan menjadi sasaran untuk dikenakan Pajak Penghasilan (PPh).

Yang dikelompokkan subjek pajak Pajak Penghasilan (PPh) adalah : a. orang pribadi;

b. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;

c. badan;

d. Bentuk Usaha Tetap (BUT). 3. Objek Pajak Penghasilan

Objek Pajak Penghasilan (PPh) adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak (WP), baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk apapun termasuk:

bonus, gratifikasi, uang pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam Undang-Undang Pajak Penghasilan;

b. Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan; c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1) Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2) Keuntungan yang diperoleh perseroan, persekutuan, dan badan lainnya karena pengalihan harta kepada pemegang saham, sekutu atau anggota; 3) Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran,

pemecahan, atau pengembalian usaha;

4) Keuntungan karena pengalihan berupa hibah, bantuan atau sumbangan, kecuali yang diberikan kepada keluarga sedarah atau dalam garis keturunan lurus atau derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya;

g. Deviden dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi;

h. Royalty;

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

j. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

k. Keuntungan karena selisih kurs mata uang asing; l. Selisih lebih karena penilaian kembali aktiva; m. Premi asuransi;

n. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas; o. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak.

C. Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi 1. Dasar Hukum

Untuk lebih memahami gambaran tentang Tata Cara Penyampaian Surat Pemeberitahuan (SPT) kita dapat melihat secara jelas dari peraturan yang mengatur tentang tata cara penyampaian Surat Pemberitahuan (SPT) tersebut, yaitu:

b. Peraturan Menteri Keuangan Nomor dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan, Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor

c. Peraturan Menteri Keuangan Nomor

Penerimaan dan Pengolahan Surat Pemberitahuan;

d. Peraturan Direktur Jenderal Pajak Nomor

Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan;

e. Surat Edaran Direktorat Jendral Pajak Nomor SE-43/PJ/2014 tentang Petunjuk Teknis Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

2. Pengertian SPT Tahunan PPh Orang Pribadi

Surat Pemberitahuan (SPT) Tahunan PPh orang pribadi adalah surat yang digunakan oleh wajib pajak orang pribadi untuk melaporkan identifikasi diri, harta, kewajiban/utang, penghasilan dan perhitungan serta pembayaran pajak setiap tahun.

3. Fungsi Surat Pemberitahuan Tahuanan PPh Orang Pribadi

Fungsi SPT Tahunan PPh orang pribadi adalah sebagai sarana wajib pajak untuk menetapkan sendiri besarnya pajak yang terutang, dengan cara:

b. Melaporkan pembayaran pajak yang telah dilaksanakan sendiri dalam satu tahun pajak/bagian tahun pajak;

c. Melaporkan pemotongan/pemungutan pajak yang dilakukan oleh pihak lain dalam satu tahun pajak;

d. Melaporkan penghasilan yang merupakan objek pajak dan atau bukan objek pajak;

e. Melaporkan harta dan kewajiban.

4. Batas Waktu Pelaporan SPT Tahunan PPh Orang Pribadi

Menurut Pasal 3 Ayat (3) UU KUP Nomor 16 Tahun 2009 SPT Tahunan yang diisi dengan benar, lengkap jelas dan ditandatangani harus disampaikan paling lama 3 bulan setelah berakhirnya tahun pajak atau pada tanggal 31 maret. 5. Jenis Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi

Terdapat dalam Pasal 3 Ayat (6) Undang-Undang KUP Tahun 2009, SPT Tahunan Wajib Pajak Orang Pribadi terdiri dari:

a. SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770

Digunakan bagi orang pribadi yang sumber penghasilannya antara lain dari usaha dan/atau pekerjaan bebas, seperti dokter yang melakukan praktek, pengacara, pedagang, pengusaha, konsultan dan lain-lain yang pekerjaannya tidak terikat, termasuk PNS/TNI/POLRI yang memiliki kegiatan usaha lainnya.

b. SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770S

bukan dari kegiatan usaha dan/ atau pekerjaan bebas. Contohnya karyawan, PNS, TNI, POLRI, Pejabat Negara yang memiliki penghasilan lainnya antara lain sewa rumah, honor pembicara/pengajar/pelatih dan sebagainya.

c. SPT Tahunan PPh Wajib Pajak Orang Pribadi 1770SS

Digunakan bagi orang pribadi yang sumber penghasilannya dari satu pemberi kerja (sebagai karyawan) dan jumlah penghasilan brutonya tidak melebihi Rp60.000.000 (enam puluh juta rupiah) setahun serta tidak terdapat penghasilan lainnya kecuali penghasilan dari bunga bank dan bunga koperasi.

6. Kewajiban Melaporkan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi

Wajib Pajak orang pribadi setiap tahun harus melaporkan penghasilannya yang diperoleh selama satu tahun tersebut.Penghasilan yang dilaporkan adalah setiap tambahan kemampuan ekonomis Wajib Pajak yang berupa uang dan berupa barang (sesuai dengan Pasal 4 ayat (1) UU KUP).Seandainya ada penghasilan netto yang belum dilaporkan dalam tahun sebelumnya maka dapat dilaporkan dengan mengadakan pembetulan atas Surat Pemberitahuan (SPT) yang telah dilaporkan. Yang wajib menyampaikan Surat Pemberitahuan (SPT) Tahunan adalah :

b. Wajib Pajak orang pribadi yang menerima atau memperoleh penghasilan dari modal dan lain-lain;

c. Pegawai yang menerima atau memperoleh penhasilan di luar penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dan/atau yang memperoleh penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan lebih dari satu pemberi kerja;

d. Kuasa warisan yang belum terbagi;

e. Pejabat Negara, Pegawai Negeri Sipil (PNS), anggota ABRI dan pegawai BUMN/BUMD sesuai dengan keputusan presiden No. 33 tahun 1996; f. Warga Negara Indonesia yang bekerja pada perwakilan Negara asing dan

Internasional;

g. Orang asing yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau orang yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia; h. Masing-masing suami yang dikenakan Pajak Penghasilan (PPh) secara

terpisah dalam hal pemisahan harta dan penghasilan.

7. Pengecualian Dari Kewajiban Melaporkan SPT Tahunan PPh Orang Pribadi

BAB IV

ANALISIS DAN EVALUASI

A. Tata Cara Pelaporan SPT Tahunan PPh Wajib Pajak Orang Pribadi Pada Kantor Pelayanan Pajak Pratama Medan Barat

Sebelum wajib pajak melaporkan SPT Tahunan PPh orang pribadi ke Kantor Pelayanan Pajak tempat wajib pajak terdaftar maka wajib pajak terlebih dahulu mengambil sendiri formulir SPT Tahunan ke tempat yang telah ditetapkan oleh Direktur Jenderal Pajak atau mengambil dengan cara lain yang tata cara pelaksanaannya diatur berdasarkan Peraturan Menteri Keuangan (Pasal 3 Ayat (2) Undang-Undang KUP Nomor 16 Tahun 2009), yaitu:

1. Kantor Pelayanan Pajak (KPP)

2. Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) 3. Dengan cara mengunduh (download) melalui website 4. Kantor Wilayah Direktorat Jenderal Pajak

5. Kantor Pusat Direktorat Jenderal Pajak 6. Pojok Pajak

7. Mobil Pajak

Berdasarkan Pasal 2 Ayat 1/PER-29/PJ/2014 Wajib Pajak dapat melaporkan SPT Tahunan dengan 4 cara yaitu:

1. Secara Langsung

Penyampaian SPT Tahunan secara langsung dapat dilakukan dengan 2 cara yaitu:

a. Melalui Tempat Pelayanan Terpadu;

Berdasrkan Pasal 2 ayat (3) PER-29/PJ/2014, penyampaian SPT Tahunan harus disampaikan di TPT tempat Wajib Pajak terdaftar dalam hal :

1) SPT Tahunan LB;

2) SPT Tahunan pembetulan;

3) SPT Tahunan yang disampaikan setelah batas waktu penyampaian SPT;

4) SPT Tahunan dalam bentuk e-SPT

b. Drop Box

Sehubungan dengan Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan (SPT Tahunan PPh).

Pelayanan Drop Box dapat menerima SPT Tahunan selain : 1) SPT Tahunan LB,

2) SPT Tahunan pembetulan,

3) SPT Tahunan yang disampaikan setelah batas waktu penyampaian SPT, dan SPT Tahunan dalam bentuk e-SPT.

4) SPT Badan

Dalam Hal Penyampaian SPT Tahunan menggunakan Drop Box dilakukan tidak dalam amplop atau kemasan tertutup lainnya. Ini untuk

mengantisipasi wajib pajak tidak melakukan kesalahan dalam penyampaian SPT melalui Drop Box

2. Melalui Pos Dengan Bukti Pengiriman Surat Ke KPP Tempat WP

Terdaftar

Penyampaian SPT Tahunan melalui pos dilakukan dalam amplop tertutup yang telah dilekati/ditempeli lembar informasi amplop SPT Tahunan yang berisi

data sebagai berikut: a. Nama Wajib Pajak; b. NPWP;

c. Tahun Pajak;

d. Status SPT (Nihil/Kurang Bayar/Lebih Bayar);

g. Pernyataan; dan h. Tanda Tangan WP.

3. Melalui Perusahaan Jasa Ekspedisi Atau Kurir Dengan Bukti

Pengiriman Surat Ke KPP Tempat WP Terdaftar

Penyampaian SPT Tahunan melalui perusahaan jasa ekspedisi atau jasa

kurir dilakukan dalam amplop tertutup yang telah dilekati lembar informasi amplop SPT Tahunan yang berisi data sebagai berikut:

a. Nama Wajib Pajak; b. NPWP;

c. Tahun Pajak;

d. Status SPT (Nihil/Kurang Bayar/Lebih Bayar);

e. Jenis SPT (SPT Tahunan/SPT Tahunan Pembetulan Ke- …); f. Nomor Telepon;

g. Pernyataan; dan h. Tanda Tangan WP. 4. E-filing

Wajib Pajak dapat melaporkan Surat Pemberitahuan secara elektronik (e-Filling) melalui perusahaan ASP (Application Service Provider) yang ditunjuk

oleh Direktorat Jenderal Pajak.

terdaftar melalui kantor pos secara tercatat atau disampaikan langsung, paling lama 14 hari sejak tanggal penyampaian Surat Pemberitahuan.

Setelah diserahkan kepada petugas penerimaan SPT Tahunan, Wajib Pajak akan diberikan tanda terima atau bukti penerimaan SPT sebagai bukti bahwa wajib pajak telah melaporkan SPT Tahunan Orang Pribadi sepanjang SPT tersebut telah lengkap. Tanda terima yang akan diterima sesuai dengan pelaporan tersebut adalah :

1. Secara langsung akan diberikan tanda bukti penerimaan surat melalui Tempat Pelayanan Tertentu (TPT) Kantor Pelayanan Pajak;

2. Melalui kantor pos dengan tanda bukti pengiriman surat atau tanda penerimaan SPT;

3. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat atau Tanda Penerimaan Surat;

4. e-Filling dengan bukti penerimaan elektronik. Tanda terima atau bukti

tertera pada hasil cetakan SPT Induk dalam hal e-Filing dilakukan melalui Penyedia Jasa Aplikasi atau Application Service Provider (ASP).

Tanda terima yang diberikan oleh penerima SPT ini sebaiknya disimpan dan jangan sampai hilang karena merupakan bukti bahwa wajib pajak telah melaporkan SPT Tahunan pada suatu tanggal tertentu.

B. Batas Waktu Pelaporan SPT Tahunan PPh Wajib Pajak Orang Pribadi Berdasarkan Pasal 3 Ayat (3) Undang-Undang Nomor 16 Tahun 2009 Tentang KUP, batas waktu pelaporan SPT Tahunan Orang Pribadi paling lama 3 bulan setelah akhir tahun pajak.

Apabila Wajib Pajak tidak dapat melaporkan Surat Pemberitahuan (SPT) Tahunan PPh Orang Pribadi pada tanggal 31 Maret dapat memperpanjang jangka waktu pelaporan SPT Tahunan Orang Pribadi paling lama 2 bulan dengan cara menyampaikan pemberitahuan secara tertulis sebelum batas pelaporan SPT Tahuanan Orang Pribadi berakhir dengan memberikan alasan yang jelas, perhitungan sementara Pajak Penghaslian (PPh) terutang dan melampirkan bukti pelunasan atas kekurangan pajak terutang berupa Surat Setoran Pajak (SSP).

C. Sanksi-sanksi Terhadap Wajib Pajak Orang Pribadi Karena Tidak Melaporkan SPT Tahunan PPh Wajib Pajak Orang Pribadi

Sesuai dengan sistem Self Assesment, wajib pajak harus mengisi SPT Tahunan tersebut benar, lengkap, jelas serta tepat waktu dalam pembayaran dan pelaporannya. Apabila wajib pajak melakukan kelalaian ataupun dengan sengaja melakukan tindakan yang merugikan Negara, maka wajib pajak tersebut dikenakan sanksi sesuai dengan peraturan perundang-undangan perpajakan. Sanksi-sanksi tersebut antara lain:

1. Ditegur secara tertulis yang ditujukan kepada wajib pajak. Apabila wajib pajak tidak memeberikan tanggapan maka akan dikenakan sanksi sebagai berikut:

a. Sanksi Administrasi

Apabila SPT Tahunan PPh orang pribadi tidak dilaporkan atau disampaikan melampaui batas waktu penyampaian SPT Tahunan akan dikenakan sanksi administrasi berupa denda sebesar Rp.100.000,00 (Pasal 7 UU KUP).

b. Sanksi bunga

c. Sanksi kenaikan

1) Wajib pajak karena kealpaannya tidak melaporkan SPT atau melaporkan SPT tetapi isinya tidak benar, lengkap, dan jelas sehingga dapat menimbulkan kerugian pada pendapatan negara, apabila kealpaan tersebut pertama kali dilakukan oleh wajib pajak dan wajib pajak tersebut wajib melunasi kekurangan jumlah pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang kurang dibayar yang diterbitkan melalui Surat Ketetapan Pajak Kurang Bayar (SKPKB) (Pasal 13 A UU KUP).

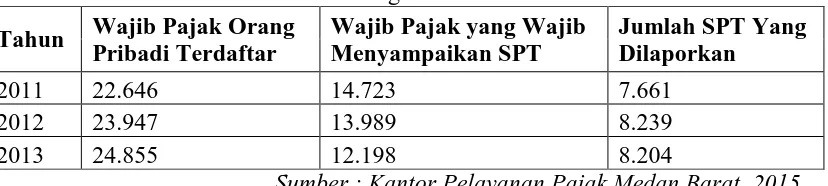

D. Jumlah Penerimaan SPT Tahunan Orang Pribadi Di Kantor Pelayanan Pajak Pratama Medan Barat

Tabel 4.1 Penerimaan SPT Tahunan Orang Pribadi Tahun Wajib Pajak Orang

Pribadi Terdaftar

Wajib Pajak yang Wajib Menyampaikan SPT

Jumlah SPT Yang Dilaporkan

2011 22.646 14.723 7.661

2012 23.947 13.989 8.239

2013 24.855 12.198 8.204

Sumber : Kantor Pelayanan Pajak Medan Barat, 2015

Dari tabel 4.1 jumlah penerimaan SPT Tahunan PPh Orang Pribadi jelas terlihat

bahwa terjadi peningkatan untuk jumlah wajib pajak orang pribadi di Kantor Pelayanan

Pratama Medan Barat, dari tahun 2011 yang semula berjumlah 22.636 menjadi 23.947

pada tahun 2012, berarti terjadi peningkatan sebesar 1.311 wajib pajak yang mendaftar.

Pada tahun 2013 mengalami peningkatan wajib pajak orang pribadi terdaftar sebesar

24.855 wajib pajak orang pribadi mendaftar. peningkatan untuk tahun 2013 adalah 908

wajib pajak orang pribadi. Hal ini menunjukkan bahwa tingkat kesadaran wajib pajak

dalam mendaftarkan diri masih cukup tinggi.

Begitu juga dengan jumlah SPT yang masuk yang diterima Kantor Pelayanan

Pajak Pratama Medan Barat yang mana terjadi peningkatan. Pada tahun 2011 SPT yang

masuk sebesar 7.661 wajib pajak, kemudian tahun 2012 meningkat menjadi 8.239 wajib

pajak, tetapi pada tahun 2013 wajib pajak orang pribadi yang melaporkan SPT Tahunan

sebesar 8.204 ini mengalami penurunan sebesar 35 wajib pajak orang pribadi yang tidak

E. Kendala-Kendala Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi di Kantor Pelayanan Pajak Pratama Medan Barat

Adapun yang menjadi kendala-kendala dalam melaporkan Surat Pemberitahuan (SPT) Tahunan yang disebabkan oleh beberapa faktor, yaitu :

1. Faktor Eksternal (dari pihak wajib pajak)

a. Masyarakat yang masih awam dalam hal perpajakan, yaitu masyarakat yang sama sekali tidak mengetahui ketentuan perundang- undangan perpajakan. Masyarakat seperti ini belum mengetahui hak dan kewajiban perpajakan.

b. Masyarakat pada umumnya, yaitu masyarakat yang sudah mengetahui hak dan kewajiban perpajakannya tetapi dalam pelaksanaanya kurang memahami petunjuk teknis perpajakan sehingga mengalami kesulitan dalam melaksanakan kewajiban perpajakannya.

c. Wajib Pajak sudah mengetahui hak dan kewajiban perpajakan untuk melaporkan pajak penghasilanya tetapi tingkat kepatuhan wajib pajaknya masih rendah dengan cara sengaja tidak melaporkan pajak yang terutang. 2. Faktor Internal (dari pihak fiskus)

a. Kurangnya memberi Informasi dari pihak fiskus mengenai peraturan perpajakan yang baru kepada wajib pajak orang pribadi.

c. Kurangnya jumlah sumber daya manusia (SDM) untuk meningkatkan potensi penerimaan pajak dan kepatuhan wajib pajak sehingga penerimaan pajak menjadi kurang maksimal.

d. Wajib Pajak masih banyak menerapkan budaya dengan melaporkan Surat Pemberitahuan (SPT) Tahunan pada batas waktu pelaporan SPT Tahunan Orang Pribadi.

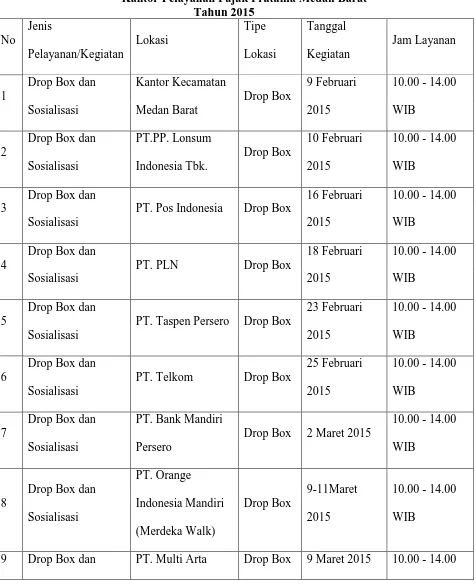

F. Upaya-Upaya yang Dilakukan Kantor Pelayan Pajak Pratama Medan Barat Setelah mengetahui kendala yang mempengaruhi kepatuahan Wajib Pajak dalam dalam melaporkan SPT Masanya, petugas mencari upaya agar dapr meningkatkan kepatuhan dalam pelaporan Surat Pemberitahuan Masa. Upaya yang dilakukan oleh petugas pajak khusunya Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia antara lain adalah:

1. Memperbanyak Sosialisasi

Untuk meningkatkan pengetahuan kepada Wajib Pajak maka Kantor Pelayanan Pajak Pratama Medan Barat melakukan sosialisasi untuk menyampaikan informasi, mengajak dan membimbing secara berkesinambungan kepada masyarakat tentang perpajakan guna meningkatkan pengetahuan dan kesadaran masyarakat untuk melaporkan kewajibannya.

2. Menjemput Bola

Indonesia Tbk, PT. Pos, PT. PLN, PT. Taspen Persero, PT. Telkom, PT. Bank Mandiri Persero, PT. Orange Indonesia Mandiri di Merdeka Wall, PT. Multi Arta Semesta di Grand Aston, PT. Kurnia Tetap Mulia di JW Marriot, Gedung Kanwil DJP SUMUT I.

Dengan sarana jemput bola ini akan memudahkan dalam melaporkan SPT Tahunan tanpa harus beramai-ramai memadati Tempat Pelayanan Terpadu pada Kantor Pelayanan Pajak Pratama tempat wajib pajak terdaftar.

3. Meningkatkan sosialisasi e-filling

Dengan meningkatkan sosialisasi e-filling kepada wajib pajak akan membuat wajib pajak beralih menggunakan e-filling tanpa harus datang langsung ke Kantor Pelayanan Pajak tempat wajib pajak terdaftar.

4. Membuka Pelayanan Drop Box

Tabel 4.2 Jadwal Layanan Drop Box

Kantor Pelayanan Pajak Pratama Medan Barat Tahun 2015 No Jenis Pelayanan/Kegiatan Lokasi Tipe Lokasi Tanggal Kegiatan Jam Layanan 1

Drop Box dan Sosialisasi Kantor Kecamatan Medan Barat Drop Box 9 Februari 2015

10.00 - 14.00 WIB

2

Drop Box dan Sosialisasi PT.PP. Lonsum Indonesia Tbk. Drop Box 10 Februari 2015

10.00 - 14.00 WIB

3

Drop Box dan Sosialisasi

PT. Pos Indonesia Drop Box

16 Februari 2015

10.00 - 14.00 WIB

4

Drop Box dan Sosialisasi

PT. PLN Drop Box

18 Februari 2015

10.00 - 14.00 WIB

5

Drop Box dan Sosialisasi

PT. Taspen Persero Drop Box

23 Februari 2015

10.00 - 14.00 WIB

6

Drop Box dan Sosialisasi

PT. Telkom Drop Box

25 Februari 2015

10.00 - 14.00 WIB

7

Drop Box dan Sosialisasi

PT. Bank Mandiri Persero

Drop Box 2 Maret 2015

10.00 - 14.00 WIB

8

Drop Box dan Sosialisasi PT. Orange Indonesia Mandiri (Merdeka Walk) Drop Box 9-11Maret 2015

10.00 - 14.00 WIB

Sosialisasi Semesta (Grand Aston )

WIB

10

Drop Box dan Sosialisasi

PT. Kurnia Tetap Mulia (JW Marriot)

Drop Box 11 Maret 2015

10.00 - 14.00 WIB

11

Drop Box dan Sosialisasi

Gedung Kanwil DJP Sumut I

Drop Box

16-31 Maret 2015

10.00 - 14.00 WIB

G. Temuan-Temuan Dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi

Dalam pelaporan SPT Tahunan sesuai dengan Surat Edaran Direktorat Jendral Pajak Nomor SE-43/PJ/2014 dengan melaporkan Surat Pemberitahuan (SPT) melalui layananan Drop Box yang ditempatkan di pusat perbelanjaan, pusat bisnis, lokasi pemberi kerja yang mempunyai karyawan yang banyak atau tempat-tempat tertentu lainnya paling lama sampai dengan tanggal 31 Maret.

Dalam pelaporan SPT Tahunan Orang Pribadi yang menggunakan Drop Box, Wajib Pajak harus melaporkan Surat Pemberitahuan (SPT) menggunakan amplop terbuka atau kemasan lainnya. Tujuannya agar petugas penerima SPT Tahunan akan mengetahui status SPT Tahunan Orang Pribadi (Nihil dan Kurang bayar).

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan-pembahsan yang telah diuraikan dalam bab-bab terdahulu, baik dilihat secara teoritis maupun secara praktis, maka dapat ditarik kesimpulan, antara lain:

1. SPT Tahunan wajib pajak orang pribadi adalah surat yang digunakan oleh wajib pajak orang pribadi untuk melaporkan identitas diri, harta, kewajiban/utang, penghasilan dan perhitungan serta pembayaran pajak setiap tahun.

2. Pelaporan SPT Tahunan dapat dilakukan dengan : a. Langsung;

b. Dikirim melalui Kantor Pos;

c. Dikirim melalui perusahaan ekspedisi atau jasa kurir;

d. e-Filling

kesadaran wajib pajak dalam hal melaporkan SPT Tahunan wajib pajak orang pribadi.

4. Masih banyak kendala-kendala yang dihadapi dalam pelaporan Surat Pemberitahuan (SPT) Tahunan Orang Pribadi, baik dari faktor internal (pihak fiskus), maupun dari faktor eksternal (wajib pajak itu sendiri).

5. Wajib Pajak memiliki budaya kebiasaan yang melaporkan SPT Tahunan Orang Pribadinya di akhir-akhir batas penyampaian SPT Tahunan yaitu pada tanggal 31 Maret.

B. Saran-Saran

Dalam penulisan laporan Praktik Kerja Lapangan Mandiri ini, penulis ingin memberikan saran-saran yang sifatnya membangun antara lain :

1. Masih banyak Wajib Pajak yang tidak melaporkan SPT Tahunan Orang Pribadi yang disebabkan kurangnya pengetahuan dan kesadaran wajib pajak dalam hal melaporkan SPT Tahunan wajib pajak orang pribadi yang mengakibatkan berkurangnya penerimaan negara. Untuk itu, penulis menyarankan agar pihak KPP Pratama Medan Barat menyelenggarakan sosialisasi dan penyuluhan tentang pentingnya melaporkan Surat Pemberitahuan (SPT) berikut beserta sanksi-sanksinya jika tidak melaporkan SPT Tahunan kepada seluruh masyarakat khususnya di lingkungan kerja KPP Pratama Medan Barat.

3. Hendaknya wajib pajak khususnya wajib pajak orang pribadi agar berkonsultasi terlebih dahulu kepada Account Representative (AR) di KPP Pratama Medan Barat sebelum melapor, agar tidak terdapat kesalahan pada SPT yang akan disampaikan.

4. Hendaknya dengan adanya pelaporan dengan menggunakan Aplikasi e-Filling dengan berbasic Android akan memberikan kemudahan dan kesimpelan dalam pelaporan SPT Tahunan Orang Pribadi.

DAFTAR PUSTAKA

Mardiasmo. 2011. Perpajakan Edisi Revisi 2011. Jakarta : Penerbit Andi.

Peraturan Direktorat Jendral Pajak Nomor-29/PJ/2014 tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

Peraturan Menteri Keuangan Nomor 181/PMK.03/2007 tentang Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengembalian, Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 152/PMK.03/2009. Peraturan Menteri Keuangan Nomor

Penerimaan dan Pengolahan Surat Pemberitahuan

Resmi,Siti.2009. Perpajakan: teori dan Kasus. Jakarta: Salemba Empat.

Soemitro (2012).Perpajakan Teori dan Teknis Pemungutan. Bandung: Graha Ilmu Surat Edaran Direktorat Jendral Pajak Nomor SE-12/PJ/2014 tentang Tata Cara

Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan.

Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2009.

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 7 Ayat 1 tentang sanksi administrasi tidak menyampaikan Surat Pemberitahuan (SPT).