LAPORAN TUGAS AKHIR TENTANG

TATACARA PENYAMPAIAN SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN ORANG PRIBADI DI KANTOR PELAYANAN PAJAK

PRATAMA BINJAI O

L E H

Nama : DESTY INDAH PERMATA SEMBIRING

NIM : 112600010

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

MEDAN 2014

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Laporan Tugas Akhir ini.

Penulisan Tugas Akhir ini merupakan salah satu persyaratan untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara yang memuat tentang tatacara pelaporan SPT Tahunan yang dilakukan oleh wajib pajak Orang Pribadi dalam menyampaikan kewajiban administrasi perpajakan yaitu Pajak Penghasilan (PPh), sesuai dengan Undang-Undang No. 16 Tahun 2009.

Dalam menyusun Tugas Akhir ini penulis sangat banyak mendapat bantuan dari berbagai pihak. Untuk itu pada kesempatan ini penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

waktu untuk memberikan bimbingan dan pengarahan selama penulis menyelesaikan studi.

3. Ibu Arlina, SH, M.Hum selaku Dosen Pembimbing dimana telah meluangkan segenap waktu untuk memberikan bimbingan, petunjuk dan pengetahuan kepada penulis.

4. Bapak dan Ibu Staf pengajar Diploma III Administrasi Perpajakan yang telah memberikan ilmu pengetahuannya kepada penulis selama mengikuti perkuliahan di Fakultas Ilmu Sosial dan Ilmu Politik.

5. Bapak dan Ibu Staf Program Studi Diploma III Administrasi Perpajakan yang telah memberikan pengarahan kepada penulis menyelesaikan laporan tugas akhir ini tepat waktu.

6. Bapak Pimpinan, Staf dan Pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai yang telah memberikan izin penelitian, perolehan data dan informasi kepada penulis selama melakukan penelitian, khususnya kepada Ibu Esteria Sitepu telah banyak membantu penulis dalam memberikan informasi berupa data maupun dalam wawancara sehingga penulis sangat terbantu dalam menyelesaikan penelitian.

8. Seluruh pengurus IMPROSAJA Periode 2013-2014 yang telah banyak memberikan dukungan dan semangat kepada penulis sehingga penulis merasa lebih termotivasi untuk menyelesaikan studi tepat waktu.

9. Seluruh rekan – rekan Mahasiswa/i beserta alumni Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik yang telah banyak memberikan bantuan dan dorongan kepada penulis, khususnya kepada Kelas A 2011, rekan-rekan seperjuangan Husna Fadillah, Sri Haryati Hasibuan, Ayuni Nurul Iman Nasution, Vani Andira Siregar, Shania Zuliana Harahap, Siti Chairunnisa Lubis, Angga Prianta Sembiring, Iqrar Aristiawan, Edy Syahputera, Alfi Kurnia, Bachron Ridho S Sihombing dan yang tidak dapat saya sebutknan satu-persatu selama 3 tahun bersama-sama mengarungi kesedihan, kesusahan, kegembiraan bersama di kampus tercinta Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari bahwa Laporan Tugas Akhir ini masih belum sempurna. Untuk itu dengan kerendahan hati penulis menerima saran dari para pembaca demi kesempurnaan dan untuk pengembangan pengetahuan dimasa akan datang. Akhir kata semoga Tugas Akhir ini bermanfaat bagi semua pihak yang membutuhkan.

Desty Indah Permata. Sembiring

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A.Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C.Uraian Teoritis ... 6

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 7

E.Metode Praktik Kerja Lapangan Mandiri ... ..8

F. Metode Pengumpulan Data ... 10

B.Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai ... 16 C.Tugas dan Wewenang ... 17 D.Visi dan Misi ...25

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN

MANDIRI

A. Defenisi Pajak ... 27 B. Pengertian Pajak Penghasilan Menurut Undang-Undang Pajak

Penghasilan ... 29 C. Subjek Pajak Penghasilan ... 30 D. Objek Pajak penghasilan ……… 30 E. Kewajiban Menyampaikan SPT Tahunan Bagi Wajib Pajak

Orang Pribadi... 32 F. Arti Dan Fungsi SPT ... 33 G. Jenis formulir SPT Tahunan PPh Wajib Pajak Orang Pribadi 33 H. Jenis SPT ... 34 I. Yang Wajib Menyampaikan SPT Tahunan Wajib Pajak Orang

Pribadi ... 35 J. Ketentuan Tentang Penyampaian SPT Tahunan Wajib pajak

Orang Pribadi ... 36 K. Pengecualian Dari Kewajiban Menyampaiakan SPT Tahunan

L. Batas Waktu Penyampaian SPT Tahunan Orang Pribadi ... 38

BAB IV ANALISA DAN EVALUASI DATA

A. Tata Cara Penyampaian SPT Tahunan Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak (KPP) Pratama Binjai ... 39 B. Langkah-Langkah Yang Harus Dilakukan Oleh Wajib Pajak

Untuk Menyampaikan SPT 42 C. Batas Waktu Penyampaian SPT Tahunan PPh Orang Pribadi..46 D. Faktor Penyebab Wajib Pajak Tidak Menyampaikan SPT

Tahunan PPh Orang Pribadi Di KPP Pratama Binjai ... 49 E. Sanksi-Sanksi Terhadap Wajib Pajak Yang Tidak Menyampaikan

SPT 47 F. Keberlakuan Lampiran SPT Tahunan Terhadap Wajib Pajak

Orang Pribadi 49

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 53 B. Saran ... 54

LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Berkembangnya ilmu pengetahuan dan teknologi membawa dampak yang luas dan kompleks. Kemajuan tersebut tentunya membutuhkan kesiapsediaan semua pihak Perguruan Tinggi sebagai sebuah wadah pendidikan tertinggi dalam suatu jenjang pendidikan formal. Mahasiswa sebagai salah satu elemen Perguruan Tinggi dituntut untuk mampu berpikir kritis, tegas, dan kreatif khususnya dibidang yang mereka pilih. Hal ini sangat penting karena sebagai generasi muda, mahasiswa diharapkan dapat meneruskan pembangunan bangsa ini.

Dalam melaksanakan PKLM ini, maka mahasiswa memerlukan sebuah wadah atau tempat untuk mengaplikasikan teori yang di peroleh selama perkuliahannya tersebut. Pembahasan yang di ambil tentu saja berhubungan dengan perpajakan. Pajak merupakan salah satu sektor penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) terbesar setelah penerimaan dari sektor Migas. Dimana penerimaan negara dari sektor pajak setiap bulannya terus mengalami peningkatan. Hal ini dapat dilihat dalam APBN dimana rencana pendapatan negara dari sektor pajak inilah yang digunakan untuk membiayai pelaksanaan pembangunan baik di daerah maupun pusat.

Pemerintah dalam hal ini Direktorat Jenderal Pajak sebagai aparat perpajakan, mempunyai tugas yang cukup berat dalam memenuhi pendapatan negara yang telah ditetapkan dalam APBN.

Sehingga aparat pajak harus aktif dalam melakukan pembinaan, dan pengawasan terhadap pelaksanaan perpajakan dari wajib pajak agar wajib pajak mematuhi peraturan yang telah ditentukan dalam undang-undang perpajakan. Untuk meningkatkan penerimaan pajak pemerintah telah berulangkali melakukan pembaharuan undang-undang perpajakan.Sebelum adanya Tax Reform, Indonesia menganut sistem Official Assesment ( UU No. 16 Tahun 2009) lalu diadakan Tax Reform dimana sistem Official Assasment diganti menjadi Self Assasmen (UU No. 16

Tahun 2009) Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Minimnya pengetahuan wajib pajak tentang perpajakan khususnya Pajak Penghasilan (PPh) orang pribadi menyebabkan banyak kesulitan dalam hal pelaksanaan kewajiban perpajakannya. Selain itu juga kecerobohan wajib pajak dalam hal pembayaran sangat mengkhawatirkan. Akibatnya, banyak para wajib pajak yang tidak mengetahui berapa besarnya pajak yang harus di bayarkan oleh wajib pajak.

Dari hal-hal tersebut maka kebanyakan wajib pajak yang kesulitan dalam melakukan kewajibannya untuk membayar pajaknya. Namun banyak Wajib Pajak yang tetap tidak mau tahu akan kewajibannya di bidang perpajakan sehingga banyak wajib pajak yang tidak mengetahui tata cara Penyampaian Surat Pemberitahuan (SPT) Pajak Penghasilan (PPh) orang pribadi.

Berdasarkan kenyataan-kenyataan tersebut, maka penulis mencoba meneliti dan membahas untuk menuangkan dan mengangkatnya menjadi sebuah karya ilmiah yang berjudul :”Tatacara Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Orang Pribadi Di Kantor Pelayanan Pajak Pratama Binjai’’

Disamping ini Praktik Kerja Lapangan Mandiri (PKLM) ini merupakan salah satu syarat untuk menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Diploma III Administrasi Perpajakan di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Setiap kegiatan yang dilaksanakan tentunya mempunyai tujuan.

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Secara teoritis Praktik Kerja Lapangan Mandiri (PKLM) merupakan kegiatan ekstrakurikuler yang dilakukan mahasiswa secara mandiri dengan cara praktis di lapangan yang langsung berhubungan dengan teori-teori keahlian yang diterima dari para dosen program studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Adapun tujuan yang inigin dicapai dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri ini adalah :

1.1. Untuk mengetahui Tata Cara Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) orang pribadi di Kantor Pelayanan Pajak Pratama Binjai.

1.2. Untuk mengetahui penyebab Wajib Pajak Orang Pribadi tidak menyampaikan Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

1.3. Untuk mengetahui keberlakuan lampiran Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Terhadap Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

a. Mengimpelemntasikan Tata Cara Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) orang pribadi.

b. Mengetahui lebih dalam tentang Pajak Penghasilan (PPh) orang pribadi.

c. Meningkatkan interaksi baik dengan petugas ataupun pegawai pajak maupun dengan Wajib Pajak mengenai Pajak Penghasilan (PPh) orang pribadi.

d. Menambah ilmu dan wawasan dalam hal Pajak Penghasilan (PPh) orang pribadi.

e. Sebagai motivasi untuk lebih menigkatkan keterampilan dalam hal perpajakan khususnya Pajak Penghasilan (PPh).

f. Sebagai wadah untuk mempersiapkan diri menghadapi dunia kerja dengan dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri.

2.2. Bagi Kantor Pelayanan Pajak Pratama Binjai

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor Pelayanan Pajak (KPP) Pratama Binjai dengan Program Studi Diploma III Administrasi Perpajakan FISIP USU.

untuk meningkatkan kinerja pada Kantor Pelayanan Pajak (KPP) Pratama Binjai.

2.3. Bagi Program Studi Diploma III Administrasi Perpajakan Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara

a. Meningkatkan hubungan kerja sama Universitas Sumatera Utarara dengan Kantor Pelayanan Pajak (KPP) Pratama Binjai.

b. Membuka interaksi antar mahasiswa, dosen dan instansi pemerintah di bangku perkuliahan.

c. Mendapat masukan dan saran untuk perbaikan dan penyempurnaan kurikulum yang berlaku di Program Studi Diploma III Administrasi Perpajakan FISIP USU.

C. Uraian Teoritis

1. Pengertian Pajak

1.1. Menurut Undang-Undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving

yang merupakan sumber utama untuk membiayai public investment (Suandy, 2:2008).

1.3. Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak penghasilan atas penghasilan yang diterima atau diperolehnya dalam tahun pajak (UU No.36 Tahun 2008 Tentang UU Pajak Penghasilan).

1.4. Subjek Pajak Penghasilan adalah orang pribadi, warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak, badan, dan bentuk usaha tetap (BUT).

1.5. Objek Pajak Penghasilan adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak (WP), baik yang berasal dari Indonesia maupun dari luar Indonesia, yang digunakan sebagai konsumsi atau menambah kekayaan wajib pajak yang bersangkutan dengan nama dan dalam bentuk apapun termasuk, penggantian atau imbalan berkenaan dengan pekerjaan atau jasa, hadiah, laba usaha, keuntungan penjualan, penerimaan kembali pembayaran pajak yang telah dibebankan sebagia biaya, bunga, deviden dengan nama dan dalam bentuk apapun, royalty, sewa dan penghasilan lain, premi asuransi.

Melalui Praktik Kerja Lapangan Mandiri (PKLM), penulis ingin mengetahui beberapa masalah berikut:

1. Untuk mengetahui Tata Cara Penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) orang pribadi.

2. Untuk mengetahui penyebab Wajib Pajak Orang Pribadi tidak menyampaikan Surat Pemberitahuan (SPT) Tahunan, dan Sanksi karena Tidak Menyampaikan SPT Tahunan Pajak Penghasilan (PPh) Wajib Pajak orang pribadi.

3. Untuk mengetahui keberlakuan lampiran Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Wajib Pajak Orang Pribadi.

4. Untuk mengetahui mekanisme pelaporan Pajak Penghasilan (PPh) orang pribadi.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi sesuai dengan metode yang digunakan maka tahapannya adalah sebagai berikut:

1. Tahap persiapan

Dalam tahap ini penulis melakukan berbagai persiapan yang menyangkut praktik kerja lapangan mandiri ini, mulai dari pengajuan judul, penentuan judul, mencari bahan untuk membuat proposal, pengajuan proposal, seminar proposal, penentuan dosen pembimbing dan konsultasi dengan dosen pembimbing.

Penulis mengumpulkan data-data yang menyangkut masalah yang akan dibahas melalui sumber bacaan seperti : buku perpajakan, undang-undang perpajakan, artikel ilmiah maupun literatur yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

3. Observasi lapangan

Dalam tahap ini penulis melakukan peninjauan dan pengamatan yang sesuai dengan data-data yang ada pada instansi bersangkutan mengenai judul dari PKLM ini.

4. Pengumpulan Data

Dalam hal ini penulis mencari dan mengumpulkan data mengenai prosedur penyampaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) orang pribadi.

4.1 Data Primer yaitu data-data yang di peroleh dari pihak-pihak yang mengetahui dan memahami tentang tata cara penyampaian Surat Pemberitahuan (SPT) Pajak Penghasilan (PPh) orang pribadi.

4.2 Data sekunder yaitu data-data yang diperoleh dari referensi ilmiah yang mendukung Laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisa dan evaluasi data

F. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri

Dalam pengumpulan data mengenai Praktik Kerja Lapangan Mandiri, penulis mengumpulkan data dan informasi dengan menggunakan metode sebagai berikut: 1. Daftar Observasi

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan dilakukan dalam pencatatan terhadap fenomena yang menjadi objek penelitian.

2. Daftar Wawancara

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada narasumber yang berkopeten di bidang SPT dan informasi tentang pelaksanaan penyampaian Surat Pemberitahuan (SPT) Tahunan orang pribadi.

3. Daftar dokumentasi

Yaitu dengan mengumpulkan dokumen-dokumen yang berhubungan dengan pendataan penyampaian SPT Tahunan orang pribadi dan meminta berbagai dokumen yang berkaitan dengan Laporan Praktik Kerja Lapangan Mandiri (PKLM) penulis.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Untuk mempermudah pemahaman dalam pembahasan laporan PKLM ini, maka penulis membaginya dalam lima bab pembahasan yang terdiri dari :

Pada bab ini diberikan gambaran mengenai keseluruhan isi laporan ini. Bab ini terdiri dari latar belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode PKLM, metode pengumpulan data dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

Pada bab ini penulis akan menjelaskan sejarah singkat lokasi dimana praktik kerja lapangan mandiri dilakukan. Dimana dalam hal ini sejarah singkat lokasi yang akan diuraikan oleh penulis adalah Kantor Pelayanan Pajak Pratama Binjai, struktur organisasi, tugas dan fungsi pegawai di instansi tersebut serta gambaran lain.

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Tahunan Wajib Pajak Orang Pribadi, batas waktu penyampaian Surat Pemberitahuan Tahunan Wajib Pajak Orang Prinadi.

BAB IV ANALISIS DAN EVALUASI

Dalam bab ini penulis akan menganalisis data yang diperoleh, kemudian akan di evaluasi serta memberikan interprestasi untuk menjawab perumusan masalah yang diajukan.

BAB V KESIMPULAN DAN SARAN

Bab ini adalah kesimpulan dari uraian-uraian dari bab-bab sebelumnya serta saran dari penulis yang merupakan sumbangan pemikiran penulis yang diharapkan dapat bermanfaat bagi pihak-pihak yang memerlukan selama melaksanakan praktik kerja lapangan mandiri.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK (KPP) PRATAMA

BINJAI

A.Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Binjai

Menurut data dari Kantor Pelayanan Pajak (KPP) Pratama Binjai, KPP Pratama Binjai terletak di Jalan Jambi No. 1 Rambung Barat, Binjai Selatan. Kantor Pelayanan Pajak Pratama Binjai didirikan pada tanggal 29 Maret 1994 berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor : 94/KMK-01/1994. Adapun wilayah kerjanya adalah sebagai berikut :

a. Kotamadya Binjai b. Kabupaten Langkat c. Kabupaten Deli Serdang

• Kec. Kutalimbaru

d. Kabupaten Tanah Karo

aah mengkoordinir seluruh tugas-tugas pada Seksi Waskon. Dan Kepala Seksi Waskon dibantu oleh Account Representative (AR). Tugas dari Account Representative adalah melaksanakan tugas-tugas teknis pada Seksi Waskon, seperti:

a) Memberikan penjelasan tentang kegiatan administrasi perpajakan yang harus dipenuhi oleh wajib pajak.

b) Menjadi tempat konsultasi dan konseling para wajib pajak.

c) Membuat surat-surat, seperti surat teguran, surat ucapan terima kasih, surat pemberitahuan kepada wajib pajak, dan lain sebagainya.

d) Memeriksa Surat Pemberitahuan (SPT) yang disampaikan wajib pajak. e) Mendisposisikan surat-surat, seperti surat masuk dan surat keluar.

f) Memberikan aturan kepada wajib pajak untuk menghitung pajak dan mengisi Surat Pemberitahuan (SPT).

g) Membuat data base Wajib Pajak.

Seksi Waskon pada Kantor Pelayanan Pajak (KPP) Pratama Binjai dibagi menjadi 3 (tiga) bagian:

Pada prinsipnya tugas dari ketiga seksi tersebut adalah sama dan yang membedakan hanyalah pembagian wilayah kerjanya. Hal ini diberlakuakan dengan tujuan untuk mempermudah dan membantu tugas dan fungsi Kantor Pelayanan Pajak Pajak (KPP) Pratama Binjai.

1. Seksi Ekstensifikasi Perpajakan

Dalam istilah perpajakan di Indonesia, Ekstensifikasi adalah kegiatan yang dilakukan untuk memberikan Nomor Pokok Wajib Pajak (NPWP) kepada wajib pajak orang pribadi yang berstatus sebagai pengurus, komisaris, pemegang saham/ pemilik dan pegawai, wajib pajak orang pribadi yang melakukan kegiatan usaha dan/ atau memiliki tempat usaha di pusat perdagangan dan/ atau pertokoan. Kegiatan Ekstensifikasi ini dilaksanakan oleh Kantor Pelayanan Pajak (KPP) Pratama Binjai melalui Seksi Ekstensifikasi perpajakan.

2. Seksi Penagihan

Kepala Seksi penagihan membawahi koordinator pelaksana yang tugasnya adalah:

a. Melakukan penatausahaan piutang pajak, usul penghapusan piutang pajak, penundaan dan angsuran sesuai dengan ketentuan yang berlaku.

b. Melakukan penyiapan Surat Teguran, Surat Paksa, Surat perintah Melaksanakan Penyitaan (SPMP), Sita, Urusan Lelang, dan dukungan penagihan lainnya berdasarkan ketentuan yang berlaku.

3. Seksi Pemeriksaan

Seksi Pemeriksaan terdiri dari seorang Kepala Seksi Pemeriksaan yang tugasnya adalah:

a. Mengkoordinir penyusunan rencana pemeriksaan. b. Melakukan pelaksanaan pemeriksaan dan,

c. Penerbitan serta penyaluran Surat Perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

4. Kelompok Pejabat Fungsional

Kelompok fungsional memiliki tugas antara lain:

a. Melakukan pemeriksaan sederhana lapangan atau pemeriksaan lengkap. b. Melakukan pemeriksaan sederhana kantor.

c. Membuat Nota Penghitungan (Nothit) pajak, Daftar Kesimpulan Hasil Pemeriksaan (DKHP) dan alat keterangan (alket).

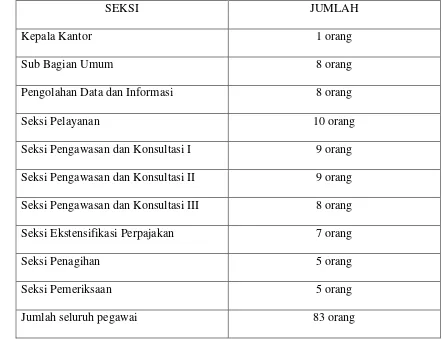

Tabel II.I

Jumlah Pegawai di Kantor Pelayanan Pajak Pratama Binjai

SEKSI JUMLAH

Kepala Kantor 1 orang

Sub Bagian Umum 8 orang

Pengolahan Data dan Informasi 8 orang

Seksi Pelayanan 10 orang

Seksi Pengawasan dan Konsultasi I 9 orang Seksi Pengawasan dan Konsultasi II 9 orang Seksi Pengawasan dan Konsultasi III 8 orang Seksi Ekstensifikasi Perpajakan 7 orang

Seksi Penagihan 5 orang

Seksi Pemeriksaan 5 orang

Jumlah seluruh pegawai 83 orang

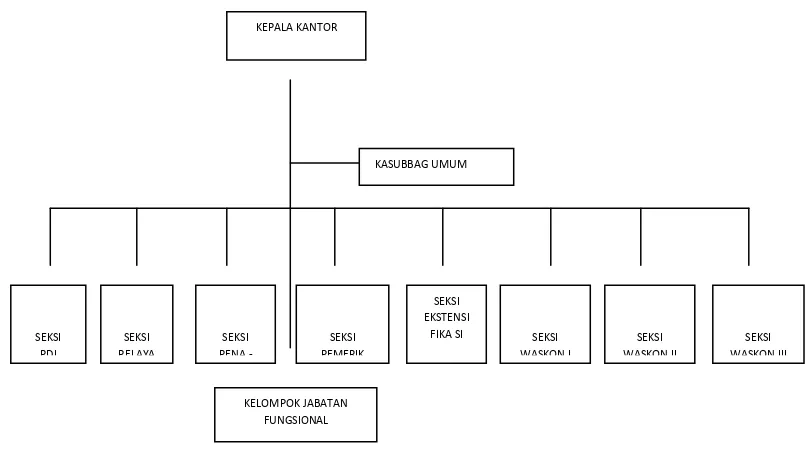

Gambar II.2

STRUKTUR ORGANISASI

KANTOR PELAYANAN PAJAK PRATAMA BINJAI

Sumber : Kantor Pelayanan Pajak Pratama Binjai tahun 2014 KASUBBAG UMUM

SEKSI WASKON III

KELOMPOK JABATAN FUNGSIONAL

SEKSI PEMERIK

SEKSI EKSTENSI

FIKA SI SEKSI WASKON I

SEKSI WASKON II SEKSI

PELAYA SEKSI

PDI

SEKSI PENA

B.Visi dan Misi

1. Visi

Sebagaimana yang telah disepakati bersama visi Kantor Pelayanan Pajak Pratama Binjai adalah “Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”.

Visi tersebut merefleksikan cita-cita Kantor Pelayanan Pajak Pratama Binjai menjadi suatu institusi yang menyelenggarakan sistem administrasi modern yang efektif dan efisien. Sehingga mendapat pengakuan dari masyarakat bahwa segala eksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan mampu memenuhi harapan masyarakat serta dalam menjalankan tugas dan pekerjaan selalu memegang teguh kode etik dan prinsip-prinsip moral yang diterjemahkan dengan bertindak jujur, konsisten dan menepati janji. Selain itu memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan serta norma-norma profesi, etika dan sosial.

2. Misi

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Defenisi Pajak

1. Defenisi Pajak Menurut Undang-Undang KUP Nomor 16 Tahun 2009 Pasal 1 Ayat (1)

Ditinjau dari sejarahnya masalah pajak ini sudah ada sejak dulu kala walaupun pada saat itu belum dinamakan pajak namun masih merupakan pemberian sukarela dari rakyat kepada pemerintahnya. Perkembangan selanjutnya pemberian itu bersifat wajib dan ditetapkan secara sepihak oleh negara. Dengan kata lain pajak yang semula berupa pemberian berubah menjadi pungutan. Hal ini wajar karena Negara membutuhkan dana yang cukup besar untuk membiayai pengeluaran rutin Negara dan dana pembangunan nasional demi meningkatkan kesejahteraan rakyat Indonesia.

Menurut Undang- Undang KUP Nomor 16 Tahun 2009 Pasal 1 Ayat (1)

2. Menurut Prof.Dr. Rahmat Soemitro, SH

Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran umum.

Definisi tersebut kemudian disempurnakan menjadi:

Pajak adalah peralihan kekayan dari pihak rakyat kepada kas Negara untuk membiayai rutin dan “surplus”nya digunakan untuk public Saving yang merupakan sumber utama untuk membiayai Public investment.

3. Menurut S.I Djajadiningrat

Pajak sebagai suatu kewajiban menyerahkan sebagian kekayaan kepada kas Negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari Negara secara langsung, untuk memelihara kesejahteraan secara umum.

B. Pengertian Pajak Penghasilan.

Indonesia maupun diluar Indonesia yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak dengan nama dan dalam bentuk apapun.

Pajak Penghasilan (PPh) adalah suatu pungutan resmi menurut Undang-Undang yang ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima atau diperoleh dalam tahun pajak, dan digunakan untuk kepentingan Negara bagi masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan dan diatur dalam Undang-Undang Nomor 7 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 2004 dan diubah lagi menjadi Undang-Undang Nomor 17 Tahun 2002 dan terahir Undang-Undanga Nomor 36 Tahun 2008.

C. Subjek Pajak Penghasilan.

Pajak Penghasilan (PPh) adalah orang pribadi, warisan yang belum terbagi sebagai satu kesatuan, menggantikan yang berhak, badan, dan Bentuk Usaha Tetap (BUT).

D. Objek Pajak Penghasilan

1. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, uang pensiun atau imbalan dalam bentuk lainnya kecuali ditentukan lain dalam Undang-Undang Pajak Penghasilan;

2. . Hadiah dari undian atau pekerjaan atau kegiatan dan penghargaan; 3. . Laba usaha;

4. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

a. Keuntungan karena pengalihan harta kepada perseroan, persekutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal; b. Keuntungan yang diperoleh perseroan, persekutuan, dan badan

lainnya karena pengalihan harta kepada pemegang saham, sekutu atau anggota;

c. Keuntungan karena likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengembalian usaha;

d. Keuntungan karena pengalihan berupa hibah, bantuan atau sumbangan, kecuali yang diberikan kepada keluarga sedarah atau dalam garis keturunan lurus atau derajat, dan badan keagamaan atau badan pendidikan atau badan sosial atau pengusaha kecil termasuk koperasi yang ditetapkan oleh Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan antara pihak-pihak yang bersangkutan;

6. Bunga termasuk premium, diskonto dan imbalan karena jaminan pengembalian utang;

7. Deviden dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis dan pembagian sisa hasil usaha koperasi;

8. Royalty

9. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

10.Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan Peraturan Pemerintah;

11.Keuntungan karena selisih kurs mata uang asing; 12. Selisih lebih karena penilaian kembali aktiva; 13. Premi asuransi;

14. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

15. Tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.

E. Kewajiban Menyampaikan Surat Pemberitahuan (SPT) Tahunan PPh Wajib

Pajak Orang Pribadi

Wajib Pajak (NPWP). Bagi setiap orang pribadi yang sudah memiliki NPWP maka orang tersebut mempunyai kewajiban menyampaikan SPT Tahunan. Kewajiban ini adalah bagian dari kepedulian masyarakat terhadap bangsa dan negaranya.

Bagi Wajib Pajak Orang Pribadi yang terdaftar pada bulan januari 2008 sampai dengan maret 2009 dan menyampaikan SPT tahunan 2008 melebihi batas waktu 31 maret 2009, dibebaskan dari pengenaan sanksi keterlambatan pelaporan SPT tersebut. Dan mulai tahun ini Wajib Pajak dapat menyampaikan SPT Tahunan di seluruh Kantor Pelayanan Pajak (KPP) di wilayah Indonesia. Kantor pajak yang menerima SPT Tahunan Wajib Pajak yang terdaftar pada Kantor pajak lain nantinya akan langsung mengirimnya ke kantor pajak tempat Wajib Pajak terdaftar.

F. Arti Dan Fungsi SPT Tahunan PPh Wajib Pajak Orang Pribadi.

Surat Pemberitahuan (SPT) Tahunan PPh orang pribadi adalah surat yang digunakan oleh wajib pajak orang pribadi untuk melaporkan identifikasi diri, harta, kewajiban/utang, penghasilan dan perhitungan serta pembayaran pajak setiap tahun. Fungsi SPT Tahunan PPh orang pribadi adalah sebagai sarana wajib pajak untuk menetapkan sendiri besarnya pajak yang terutang, dengan cara:

1. Melaporkan dan mempertanggung jawabkan perhitungan jumlah pajak yang sebenarnya.

3. Melaporkan pemotongan/pemungutan pajak yang dilakukan oleh pihak lain dalam satu tahun pajak.

4. Melaporkan penghasilan yang merupakan objek pajak dan atau bukan objek pajak.

5. Melaporkan harta dan kewajiban.

G. Jenis Formulir SPT Tahunan PPh Wajib Pajak Orang Pribadi.

Terdapat dalam Pasal 3 Ayat (6) Undang-Undang KUP Tahun 2009.

SPT Tahunan Wajib Pajak Orang Pribadi terdiri dari:

1. Formulir SPT Tahunan 1770 diisi oleh orang pribadi yang memiliki sumber penghasilan dari usaha dan/atau pekerjaan bebas.

2. Formulir SPT Tahunan 1770S diisi oleh orang pribadi yang memiliki sumber penghasilan dari satu pemberi kerja (sebagai karyawan) atau lebih dan/atau penghasilan lainnya yang bukan dari usaha atau pekerjaan bebas.

3. Formulir SPT Tahunan 1770SS diisi oleh orang pribadi yang memiliki sumber penghasilan hanya dari satu pemberi kerja yang jumlah bruto penghasilan setahun tidak melebihi Rp. 60.000.000,- dan tidak mempunyai penhasilan lainnya kecuali dari bunga bank dn bunga koperasi.

H. Jenis SPT

1. SPT Tahunan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak yang terutang dalam suatu Tahun Pajak.

2. SPT Masa adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak yang terutang dalam suatu Masa Pajak atau pada suatu saat.

I. Yang Wajib Menyampaikan SPT Tahunan PPh Wajib Pajak Orang Pribadi.

Yang wajib mengisi dan menyampaikan SPT Tahunan PPh orang Pribadi adalah wajib pajak dalam negeri dan warisan yang belum dibagi sebagai satu kesatuan menggantikan yang berhak.

1. Wajib Pajak orang pribadi yang menerima atau memperoleh penghasilan dari kegiatan usaha dan/atau pekerjaan bebas.

2. Wajib pajak yang menerima atau memperoleh penghasilan dari modal dan lain-lain

3. Pegawai yang menerima atau memperoleh penghasilan lain dari luar penghasilan sehubungan dengan pekerjaan, jasa atau kegiatan, dan atau memperoleh penghasilan sehubungan dengan pekerjaan , jasa, atau kegiatan dari satu pemberi kerja.

5. Pejabat Negara, Pegawai Negeri Sipil (PNS), anggota ABRI dan pegawai BUMN/BUMD sesuai dengan Keputusan Presiden Nomor 33 Tahun 1996. 6. Warga Indonesia yang bekerja pada perwakilan Negara asing dan perwakilan

organisasi internasional.

7. Orang asing yang berada di Indonesia lebih dari 183 hari dalam jangka waktu 12 bulan atau orang yang dalam satu tahun pajak berada di Indonesia dan mempunyai niat bertempat tinggal di Indonesia.

8. Masing-masing suami istri yang dikenakan Pajak Penghasilan (PPh) secara terpisah dalam hal suami istri telah hidup berpisah.

9. Dikehendaki secara tertulis oleh suami/istri berdasarkan perjanjian pemisahan harta dan penghasilan.

Dengan demikian suami maupun istri wajib memiliki Nomor Pokok Wajib Pajak (NPWP) sendiri dikecualikan dari kewajiban untuk menyampaikan SPT Tahunan PPh adalah wajib pajak orang pribadi yang belum memiliki NPWP, yang penghasilan nettonya tidak melebihi jumlah penghasilan tidak kena pajak.

J. Ketentuan Tentang Penyampaian SPT Tahunan PPh Wajib Pajak Orang

Pribadi.

Dalam hal penyampaian SPT Tahunan PPh Orang Pribadi dapat dilakukan dengan 2 cara, yaitu:

Penyampaian SPT secara manual oleh Wajib Pajak dapat dilakukan:

- Secara langsung dating ke KPP/KP2KP atau tempat lain yang ditentuan (Drop Box, Pojok Pajak, Mobil Pajak Keliling);

- Melalui pos dengan pengiriman surat atau;

- Dengan cara lain yaitu melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat atau e-Filling melalui penyedia jasa atau ASP (Application Service Provider).

2. Secara Elektronik (e-SPT).

Wajib Pajak dapat menyampaikan Surat Pemberitahuan secara elektronik (e-Filling) melalui perusahaan SAP (Application Service Provider) yang ditunjuk oleh

Direktorat Jenderal Pajak. Wajib Pajak yang telah menyampaikan Surat Pemberitahuan secara elektronik (e-Filling), wajib menyampaikan induk Surat Pemberitahuan yang memuat tanda tangan basah dan surat setoran pajak (bila ada) serta bukti penerimaan secara elektronik kepada Kantor Pelayanan Pajak tempat wajib pajak terdaftar melalui kantor pos secara tercatat atau disampaikan langsung, paling lama 14 hari sejak tanggal penyampaian Surat Pemberitahua.

K. Pengecualian Dari Kewajiban Menyampaikan SPT Tahunan PPh Wajib

Pajak Orang Pribadi.

Walaupun setiap Wajib Pajak wajib mengisi, menandatangani, dan menyampaikan SPT, tetapi terdapat wajib pajak yang dikecualikan dari kewajiban menyampaikan SPT yaitu wajib pajak penghasilan tertentu yang memenuhi kriteria dan pengecualiannya yaitu sebagai berikut:

1. Wajib Pajak Orang Pribadi yang dalam satu Tahun Pajak menerima atau memperoleh penghasilan neto tidak melebihi Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7 Undang-Undang PPh. Wajib Pajak ini dikecualikan dari kewajiban menyampaikan SPT Tahunan PPh Orang Pribadi. 2. Wajib Pajak Orang Pribadi yang tidak menjalankan kegiatan usaha atau tidak

melakukan pekerjaan bebas. Wajib Pajak ini dikecualikan dari kewajiban menyampaikan SPT Tahunan PPh Orang Pribadi.

L. Batas Waktu Penyampaian SPT Tahunan PPh Wajib Pajak Orang Pribadi.

BAB IV

ANALISIS DAN EVALUASI

A. Tata Cara Penyampaian SPT Tahunan PPh Wajib Pajak Orang Pribadi

Di Kantor Pelayanan Pajak (KPP) Pratama Binjai.

Surat Pemberitahuan adalah surat yang digunakan sebagai alat komunikasi wajib pajak dalam bidang perpajakan pada Kantor Pelayanan Pajak (KPP) dimana Wajib Pajak terdaftar. Seorang Wajib Pajak yang bijak dan taat pajak akan memenuhi kewajiban perpajakannya dan mengambil serta melaporkan SPT Tahunannya dimana Wajib Pajak tersebut terdaftar atau tempat lain yang telah ditentukan oleh Direktorat Jenderal Pajak. Dalam penyampaian SPT Tahunan ini, terhadap SPT yang telah diisi selanjutnya Wajib Pajak menyampaikan SPT tersebut ke Kantor Pelayanan Pajak atau tempat lain yang ditetapkan oleh Direktorat Jenderal Pajak.

Berdasarkan ketentuan Undang-Undang Nomor 16 Tahun 2009 (UU KUP), hal- hal yang perlu diperhatikan oleh Wajib Pajak Orang Pribadi dalam

menyampaikan SPT Tahunan , yaitu sebagai berikut:

1. Setiap Wajib Pajak wajib mengisi, dan kemudian menyampaikan SPT Tahunan dengan benar, lengkap dan jelas serta menanda tanganinya.

3. SPT Tahunan dianggap tidak disampaikan apabila tidak ditandatangani atau tidak sepenuhnya dilampiri keterangan dan/atau dokumen sebagaimana telah ditetapkan dalam keputusan Menteri Keuangan Nomor 534/KMK.04/2000 tentang bentuk dan isi Surat Pemberitahuan serta tata cara pengambilan, pengisian, dan penandatanganan dan penyampaian Surat Pemberitahuan dan Keputusan Direktorat Jenderal Pajak Nomor KEP-214/PJ./2001 tentang keterangan dan/atau dokumen yang harus dilampirkan dalam Surat Pemberitahuan.

4. Wajib Pajak harus mengambil sendiri formulir Surat Pemberitahuan ke Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) atau dengan mengunduh (Download) melalui Website tahun pajak berakhir.

6. Kekurangan pembayaran pajak yang terutang berdasarkan SPT tahunan harus dibayar lunas sebelum Surat Pemberitahuan Pajak Penghasilan disampaikan. Apabila pembayaran dilakukan setelah tanggal jatuh tempo, atau penyetoran pajak dikenakan sanksi administrasi berupa bungan sebesar 2% (dua persen) per bulan yang dihitung dari tanggal jatuh tempo pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan dihitung penuh 1 bulan.

7. Wajib Pajak wajib membayar atau menyetor pajak yang terutang ke kas Negara melalui kantor pos atau bank persepsi yang ditunjuk oleh Menteri Keuangan untuk menerima pembayaran pajak.

8. Direktur Jenderal Pajak atas permohonan wajib pajak dapat memberikan persetujuan untuk mengangsur atau menunda pembayaran pajak termasuk kekurangan pembayaran pajak yang terutang pada SPT (PPh Pasal 29), paling lama 12 bulan. Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ./2008 Tentang tata cara pengangsuran atau penundaan pembayaran pajak, pemohon harus diajukan secara tertulis kepada kepala KPP tempat wajib pajak terdaftar paling lama 9 hari kerja sebelum jatuh tempo pembayaran, dengan menggunakan formulir tertentu sebagimana ditetapkan dalam lampiran 1 Peraturan Direktorat Jenderal Pajak tersebut.

tidak disampaikan dalam jangka waktu yang ditetapkan atau batas waktu perpanjangan penyampaian SPT Tahunan Wajib Pajak, dikenakan sanksi administrasi berupa denda sebesar Rp. 100.000 (seratus ribu rupiah)

B. Langkah-Langkah Yang Harus Dilakukan Oleh Wajib Pajak Untuk

Menyampaikan SPT Tahunan PPh Wajib Pajak Orang Pribadi.

Sebelum wajib pajak menyampaikan SPT Tahunan PPh orang pribadi ke

Kantor Pelayanan Pajak (KPP)/Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP), maka wajib pajak terlebih dahulu mengambil sendiri formulir SPT Tahunan ke tempat yang telah ditetapkan oleh Direktur Jenderal Pajak atau mengambil dengan cara lain yang tata cara pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan (Pasal 3 Ayat (2) Undang-Undang Nomor 16 Tahun 2009), yaitu:

1. Kantor Pelayanan Pajak (KPP)

2. Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP)

3. Dengan cara mengunduh (Download) melalui Website

4. Kantor Wilayah Direktorat Jenderal Pajak 5. Kantor Pusat Direktorat Jenderal Pajak 6. Pojok Pajak

Setelah SPT Tahunan diambil sendiri dan diisi dengan benar, lengkap, jelas, serta ditandatangani oleh Wajib Pajak, maka kewajiban wajib pajak adalah menyampaikan SPT nya ke tempat yang ditunjuk oleh Direktorat Jenderal Pajak seperti Kantor Pelayanan Pajak (KPP), atau dikirim melalui Kantor Pos, Drop Box, atau tempat lain. Menurut Undang-Undang KUP Pasal 6 Nomor 16 Tahun 2009, tentang cara

penyampaian SPT Tahunan PPh Wajib Pajak Orang Pribadi terdiri dari:

1. SPT Tahunan PPh orang pribadi disampaikan langsung ke KPP/KP2KP atas penyampaian SPT Tahunan tersebut, wajib pajak/pemotong pajak menerima tanda bukti penerimaan.

2. SPT Tahunan PPh orang pribadi disampaiakan melalui kantor pos dan giro dengan tanda bukti pengiriman surat atau dengan cara lain yang diatur atau berdasarkan Peraturan Menteri Keuangan.

3. SPT Tahunan PPh orang pribadi juga dapat disampaikan ke Drop Box, pojok pajak, dan mobil pajak yang berada di wilayah tempat tinggal wajib pajak. 4. Tanda bukti dan tanggal pengiriman surat untuk penyampaian SPT dianggap

sebagai tanda bukti dan tanggal penerimaan sepanjang SPT tersebut telah lengkap.

Berdasarkan Pasal 3 Ayat 1/PER-48/PJ/2011 perubahan atas PER-19/PJ.2009 Wajib Pajak dapat menyampaikan SPT Tahunan dengan cara:

b. Melalui pos dengan bukti pengiriman surat ke Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar.

c. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat ke Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar.

d. e-Filling melalui Website Direktorat Jenderal Pajak

atau penyedia jasa Aplikasi/Application Service Provider (ASP). Jika penyampaian SPT Tahunan secara ke kantor pajak/mobil

pajak/pojok pajak terdekat, maka penyampaian SPT dilakukan dengan cara sebagai berikut:

1. SPT Tahunan dimasukkan ke dalam amplop tutup

2. Di bagian luar amplop dituliskan nama, NPWP, tahun pajak, status SPT (kurang bayar, lebih bayar, atau nihil), dan nomor telepon yang bisa dihubungi.

C. Batas Waktu Penyampaian SPT Tahunan PPh Wajib Pajak Orang

Pribadi.

Berdasarkan Pasal 3 Ayat (5a) Undang-Undang Nomor 16 Tahun 2009 Tentang KUP, Apabila Surat Pemberitahuan tidak disampaikan sesuai dengan batas waktu perpanjangan penyampaian SPT Tahunan, dapat diterbitkan Surat Teguran.

Batas waktu pembayaran, penyetoran, dan pelaporan pajak untuk SPT Tahunan PPh wajib pajak orang pribadi:

a. Batas waktu penyampaian SPT nya paling lama 3 bulan setelah akhir tahun pajak ( Pasal 3 Ayat (3) UU KUP Nomor 16 Tahun 2009)

- Tahun pajak adalah jangka waktu 1 tahun kalender kecuali bila wajib pajak menggunakan tahun buku yang tidak sama dengan kalender (Pasal 1 Angka 8 UU KUP Nomor 16 Tahun 2009)

- Dikecualikan dari kewajiban penyampaian SPT Tahunan adalah wajib pajak orang pribadi yang dalam 1 Tahun pajak menerima atau memperoleh penghasilan neto tidak melebihi Penghasilan Tidak Kena Pajak (PTKP) (Pasal 3 Ayat 1 PMK 183/PMK.03/2007)

D. Faktor Penyebab Wajib Pajak Tidak Menyampaikan SPT Tahunan PPh

Wajib Pajak Orang Pribadi.

Dilakukan pemeriksaan selama 2 tahun pada Kantor Pelyanan Pajak Pratama (KPP) Binjai, berdasarkan data yang diperoleh dari seksi pelayanan:

Berdasarkan data yang diperoleh oleh penulis dari Kantor Pelayanan Pajak (KPP) Binjai, wajib pajak yang tidak menyampaikan SPT Tahunan Wajib Pajak Orang Pribadi rata-rata disebabkan karena:

1. Karena kurangnya pengetahuan wajib pajak dan kesadaran wajib pajak dalam mengisi SPT Tahunan PPh Wajib Pajak Orang Pribadi.

2. Wajib pajak tersebut tidak melakukan kegiatan usaha atau dengan kata lain wajib pajak tersebut mengalami dan menutup kegiatan usahanya tetapi wajib pajak tersebut tidak melaporkan bahwa wajib pajak tersebut telah menutup kegiatan usahanya atau usahanya mengalami kebangkrutan.

3. Wajib pajak pindah alamat dan terdaftar pada KPP lain dan wajib pajak tersebut tidak memberitahukan kepada KPP lama bahwa dia telah pindah alamat.

E. Sanksi-sanksi Terhadap Wajib Pajak Orang Pribadi Karena Tidak

Menyampaikan SPT Tahunan PPh Wajib Pajak Orang Pribadi.

Sesuai dengan system Self Assesment, wajib pajak harus mengisi SPT Tahunan tersebut benar, lengkap, jelas serta tepat waktu dalam pembayaran dan pelaporannya. Apabila wajib pajak melakukan kelalaian ataupun dengan sengaja melakukan tindakan yang merugikan Negara, maka wajib pajak tersebut dikenakan sanksi sesuai dengan peraturan perundang-undangan perpajakan. Sanksi-sanksi tersebut antara lain:

1. Ditegur secara tertulis yang ditujukan kepada wajib pajak. Apabila wajib pajak tidak memeberikan tanggapan maka akan dikenakan sanksi sebagai berikut:

a) Sanksi Administrasi,

Terdapat dalam Pasal 7 UU KUP Nomor 16 Tahun 2009

Apabila SPT Tahunan PPh orang pribadi tidak disampaikan atau disampaikan melampaui batas waktu penyampaian SPT Tahunan akan dikenakan sanksi administrasi berupa denda sebesar Rp.100.000,00 (seratus ribu rupiah)

b) Sanksi bunga.

Dalam hal wajib pajak membetulkan SPT Tahunan yang mengakibatkan utang pajak semakin besar, kepada wajib pajak tersebut dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang bayar, dihitung sejak saat penyampaian SPT berakhir sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung 1 bulan.

c) Sanksi kenaikan

Terdapat dalam Pasal 13 A UU KUP Nomor 16 Tahun 2009.

A. Wajib pajak karena kealpaannya tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar, lengkap, dan jelas sehingga dapat menimbulkan kerugian pada pendapatan Negara, apabila kealpaan tersebut pertama kali dilakukan oleh wajib pajak dan wajib pajak tersebut wajib melunasi kekurangan jumlah pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang kurang dibayar yang diterbitkan melalui Surat Ketetapan Pajak Kurang Bayar (SKPKB). d) Setiap wajib pajak karena kealpaannya.

Terdapat dalam Pasal 38 UU KUP Nomor 16 Tahun 2009.

akan didenda paling sedikit 1 kali jumlah pajak yang terutang yang tidak atau kurang dibayar, atau dipidana kurungan paling singkat 3 bulan atau paling lama 1 tahun.

F. Keberlakuan Lampiran SPT Tahunan Terhadap Wajib Pajak Orang

Pribadi.

SPT Tahunan orang pribadi terdiri dari SPT induk beserta

lampiran-lampirannya. SPT induk pajak penghasilan wajib pajak orang pribadi adalah formulir 1770, dengan lampiran-lampirannya sebagai satu kesatuan yang tak terpisah, berupa:

a. Induk SPT (Formulir 1770)

Berupa SPT Tahunan PPh wajib pajak orang pribadi yang mempunyai penghasilan:

1) Dari usaha/pekerjaan bebas yang menyelenggarakan pembukuan norma perhitungan penghasilan neto.

2) Dari satu atau lebih pemberi kerja.

3) Yang dikenakan PPh final/atau bersifat final. 4) Dari penghasilan lain.

b. Lampiran I (Formulir 1770-1).

Berisi penghasilan neto dalam negeri dalam usaha, pekerjaan bebas dan dari luar usaha bagi wajib pajak menggunakan norma perhitungan neto.

Berisi daftar pemotongan/pemungutan PPh oleh pihak lain, PPh yang ditanggung oleh pemerintah, penghasilan neto dan pajak atas penghasilan yang di bayar/dipotong di luar negeri.

d. Lampiran III(Formulir 1770-III) Berisi:

1. Penghasilan yang dikenakan pajak final dan/atau bersifat final 2. Penghasilan yang tidak termasuk objek pajak

3. Penghasilan isteri yang dikenakan pajak secara terpisah e. Lampiran IV (Formulir 1770-IV)

Berisi:

1. Harta pada akhir tahun

2. Kewajiban/utang pada akhir tahun 3. Daftar susunan anggota keluarga

D.1. Kelengkapan SPT Tahunan PPh Wajib Pajak Orang Pribadi.

SPT Tahunan PPh wajib pajak orang pribadi (formulir 1770-1) yang disampaikan di Kantor Pelayanan Pajak (KPP)/Kantor Penyuluhan Pelayanan dan Konsultasi Pajak (KP2KP) dinyatakan lengkap apabila telah dilampiri dengan:

b. Surat kuasa khusus jika SPT Tahunan ini ditandatangani bukan oleh wajib pajak (Pasal 4 Ayat (3) UU KUP)

c. Surat setoran pajak PPh pasal 29 tahun pajak yang bersangkutan, yaitu pelunasan PPhh yang kurang dibayar pada angka 19 (Pasal 29 UU KUP) d. Neraca dan laporan laba rugi tahun pajak yang bersangkutan bagi wajib pajak

yang menyelenggarakan pembukuan atau rekapitulasi bulanan peredaran/penerimaan bruto dan biaya bagi wajib pajak yang memilih menggunakan norma perhitungan penghasian netto (Pasal 28 UU KUP).

e. Perhitungan kompensasi kerugian bagi wajib pajak yang melaporkan adanya kompensasi kerugian.

f. Bukti pemotongan/pemungutan oleh pihak lain/ditanggung pemerintah dan dibayar/dipotong di luar negeri.

g. Foto kopi:

1. Formulir 1721-A1 (Formulir penghasilan dan perhitungan PPh Pasal 21 pegawai tetap atau penerima pensiun atau THT dan/ atau:

2. Formulir 1721-A2 (Formulir penghasilan dan perhitungan PPh pasal 21 pegawai negeri sipil, anggota TNI/POLRI, pejabat Negara, dan pensiunannya.

h. Perhitungan angsuran PPh Pasal 25 tahun berikutnya.

i. Fotokopi tanda bukti pembayaran fiskal luar negeri (TBLFN)

k. Daftar jumlah penghasilan dan pembayaran PPh Pasal 25 wajib dilapirkan oleh orang pribadi pengusaha tertentu.

l. Lampiran-lampiran berupa bukti pendukung atau untuk menjelaskan perhitungan besarnya penghasilan yang dibuat sendiri oleh wajib pajak, misalnya:

1. Fotokopi bukti setoran zakat dan sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama.

2. Fotokopi izin tenaga kerja asing (IKTA) yang masih berlaku untuk Wajib Pajak Orang Asing.

BAB V

PENUTUP

A. KESIMPULAN

Berdasarkan pembahasan-pembahsan yang telah diuraikan dalam bab-bab terdahulu, baik dilihat secara teoritis maupun secara praktis, maka dapat ditarik kesimpulan, antara lain:

1. SPT Tahunan wajib pajak orang pribadi adalah surat yang digunakan oleh wajib pajak orang pribadi untuk melaporkan identitas diri, harta, kewajiban/utang, penghasilan dan perhitungan serta pembayaran pajak setiap tahun.

3. memebritahukan kepada KPP lama ,dan wajib pajak meninggal dunia tetapi keluarga wajib pajak tidak mengajukan permohonan penghapusan NPWP. 4. Setiap SPT Tahunan yang akan disampaikan oleh Wajib Pajak Orang Pribadi

harus disertai lampiran-lampiran yang diberlakukan sebagai satu kesatuan yang tak terpisah, berupa: induk SPT, lampiran I formulir 1770-I, lampiran II formulir 1770-II, lampiran III formulir 1770-III, dan lampiran IV formulir 1770-IV.

Lampiran tersebut merupakan kelengkapan SPT Tahunan Wajib Pajak Orang Pribadi yang akan disampaikan.

B. SARAN

2. Hendaknya wajib pajak khususnya wajib pajak orang pribadi agar membaca terlebih dahulu buku pedoman tentang penyampaian SPT Tahunan yang telah diberikan pihak KPP Pratama Binjai.

DAFTAR PUSATAKA

Bilgas dan waluyo, 2000, Perpajakan Indonesia, Jakarta, Salemba Empat.

Buku kita.com,2009, Perpajakan, Yogyakarta, Andi Yogyakarta.

Buku Petunjuk Penyampaian SPT, Edisi 2009, Jakarta.

Mardiasmo, 2004, Perpajakan, Yogyakarta, Andi Yogyakarta.

Resmi, Siti, 2007, Perpajakan Teori dan Kasus. Edisi III, Jakarta, Salemba Empat.

Swandi, Erly, 2008, Perpajakan, Edisi II, Jakarta, Salemba Empat.

Swandy, Erly, 2008, Hukum Pajak, Edisi keempat, Jakarta, Salemba Empat.

Waluyo, 2010, Perpajakan Indonesia, Edisi 10 Buku 1, Jakarta, Salemba Empat.