DETERMINAN PROFITABILITAS PADA

PERUSAHAAN PROPERTI DAN REAL ESTATE GO

PUBLIC DI INDONESIA

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh Fani Karina

7211411158

JURUSAN AKUNTANSI FAKULTAS EKONOMI

i

DETERMINAN PROFITABILITAS PADA

PERUSAHAAN PROPERTI DAN REAL ESTATE GO

PUBLIC DI INDONESIA

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh Fani Karina

7211411158

JURUSAN AKUNTANSI FAKULTAS EKONOMI

v

MOTO DAN PERSEMBAHAN

“Beberapa hal

terlalu jauh tergapai oleh tangan. Lalu manusia

menyerah. Mereka lupa, tak ada hal yang tak terjangkau doa.” (Fala

Adinda)

“Having a bad day? Place your hand on your chest. Do you feel that?

That’s called purpose. You are alive for

a

reason.” (Dimas Novri

andi)

“Khawatir itu semacam doa terselubung yang negatif. Semacam

menyumpahi diri sendiri.”

(Gabrielle Connie Wongsoredjo)

Skripsi ini kupersembahkan untuk:

Agus Subekhi, Bapak nomor satu di seluruh dunia.

Nur Aeni, Ibu terbaik yang bisa Tuhan berikan.

Aditia dan Irena, malaikat-malaikat penebar tawa dan bahagia.

Kurawas (Hesti, Rosyi, Pipit, Cancan, Arif, Devina, & Citra), teman-teman paling

brutal-namun-tak-terlupakan-sepanjang masa.

Intan dan Aruna, pengajar ilmu bertahan hidup khas anak kos sejati.

Yaya, teman jarak jauh yang senantiasa menginspirasi.

vi PRAKATA

Puji syukur penulis panjatkan atas kehadirat Tuhan Yang Maha Esa yang

tak pernah putus memberikan rahmat dan hidayah, sehingga penyusunan karya

akhir berupa skripsi yang berjudul “DETERMINAN PROFITABILITAS

PADA PERUSAHAAN PROPERTI DAN REAL ESTATE GO PUBLIC DI

INDONESIA” dapat terselesaikan dengan baik.

Skripsi ini tidak mungkin dapat berjalan sejauh ini tanpa adanya

dukungan, bimbingan, bantuan, serta doa yang senantiasa datang dari berbagai

pihak. Oleh karena itu, dalam kesempatan ini, penulis mengucapkan banyak

terimakasih kepada:

1. Prof. Dr. Fathur Rokhman, M. Hum., Rektor Universitas Negeri

Semarang.

2. Dr. Wahyono, M.M., Dekan Fakultas Ekonomi Universitas Negeri

Semarang.

3. Drs. Fachrurrozie, M.Si., Ketua Jurusan Akuntansi Program Strata I

(S1) Fakultas Ekonomi Universitas Negeri semarang.

4. Dr. Muhammad Khafid, S.Pd., M.Si., Dosen Pembimbing yang telah

tulus dan sabar membimbing, mengarahkan, serta memberikan

masukan, nasihat, semangat kepada penulis.

5. Drs. Heri Yanto, MBA., PhD., Dosen Penguji I yang telah

memberikan saran dan masukan untuk penulis.

6. Drs. Subowo, M.Si., Dosen Penguji II yang telah memberikan saran

vii

7. Nanik Sri Utaminingsih, SE., M.Si., Akt, Dosen Wali Jurusan

Akuntansi C Angkatan tahun 2011 Program Strata I (S1) Universitas

Negeri Semarang.

8. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Negeri

Semarang yang tak pernah sungkan membagikan ilmunya.

9. Bapak dan Ibu atas segala cinta dan kasih sayangnya yang tak pernah

habis, perjuangannnya yang tak pernah lelah, dukungannya yang tak

terbatas, serta doanya yang tidak sekalipun padam demi kesuksesan

penulis.

10. Teman-teman satu perjuangan di Akuntansi C 2011, atas segala

keceriaan yang pernah dirasakan bersama penulis.

11. Tim KKN Desa Rejosari Kec. Kalikajar Kab. Wonosobo atas segala

dukungannya.

12. Teman-teman lain yang tidak mungkin penulis sebutkan seluruhnya.

Akhir kata, dalam skripsi ini tentu masih banyak celah yang harus

dikoreksi dan diberikan masukan. Untuk itu, penulis membuka tangan

selebar-lebarnya atas kritik, saran, masukan, dan tanggapan dari penulisan skripsi ini.

Semarang, Maret 2015

viii SARI

Karina, Fani. 2015. “Determinan Profitabilitas pada Perusahaan Properti dan

Real Estate Go Public di Indonesia”. Skripsi. Jurusan Akuntansi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing: Dr. Muhammad Khafid, S.Pd., M.Si.

Kata Kunci: Profitabilitas, Ukuran Perusahaan (Size), Perputaran Piutang,

Debt to Equity Ratio, Market Capitalization.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Profitabilitas yang diproksikan melalui Return on Asset (ROA) pada perusahaan properti dan

real estate yang terdaftar di Bursa Efek Indonesia (BEI) masih bersifat fluktuatif. Nilainya mengalami kenaikan dan penurunan. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh ukuran perusahaan (size), perputaran piutang, debt to equity ratio, dan market capitalization terhadap profitabilitas.

Populasi penelitian ini adalah seluruh perusahaan properti dan real estate

yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011 – 2013. Teknik pengambilan sampel dengan purposive sampling. Sampel yang masuk kriteria sebanyak 28 perusahaan dengan 79 unit analisis. Metode analisis data penelitian ini menggunakan regresi linier berganda.

ix ABSTRACT

Karina, Fani. 2015. “Determinants of Profitability in Property and Real Estate Companies Go Public in Indonesia”. Final Project. Accounting Department. Faculty of Economics. Semarang State University. Advisor: Dr. Muhammad Khafid, S.Pd., M.Si.

Keyword: Profitability, Company Size, Receivable Turnover, Debt to Equity Ratio, Market Capitalization.

Profitability is the ability of the company to raise profit with respect to sales, total assets, or equity. Profitability is proxied by Return on Asset (ROA) of property and real estate companies listed in Indonesia Stock Exchange (IDX). In addition, profitability rate still fluctuates. This study aims to analyze the effect of company size, receivable turnover, debt to equity ratio, and market capitalization on profitability.

The population of the study is all property and real estate companies listed in Indonesia Stock Exchange (IDX) year of 2011 to 2013. The study uses purposive sampling. The companies that meet requirements stated by this study was 28 companies with 79 data in term of financial reports. Methods of data analysis used in this study is multiple linier regression.

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TELAAH TEORI 2.1 Kajian Teori ... 9

2.1.1 Teori Sinyal (Signalling Theory) ... 9

2.1.2 Profitabilitas ... 10

xi

2.1.4 Ukuran Perusahaan (Size) ... 19

2.1.5 Perputaran Piutang ... 21

2.1.6 Debt to Equity Ratio ... 22

2.1.7 Market Capitalization ... 23

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis ... 26

BAB III METODE PENELITIAN 3.1 Jenis dan Desain Penelitian ... 33

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel ... 33

3.3 Variabel Penelitian dan Definisi Operasional ... 35

3.3.1 Variabel Dependen ... 35

3.3.2 Variabel Independen ... 35

3.4 Teknik Pengumpulan Data ... 38

3.5 Teknik Pengolahan Data dan Analisis Data ... 38

3.5.1 Statistik Deskriptif ... 38

3.5.2 Uji Asumsi Klasik ... 38

3.5.3 Analisis Regresi Berganda ... 42

3.5.4 Uji Hipotesis ... 43

BAB IV HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif ... 46

4.2 Uji Asumsi Klasik ... 48

4.2.1 Uji Normalitas ... 48

4.2.2 Uji Multikolinearitas ... 50

4.2.3 Uji Heteroskedastisitas ... 51

xii

4.3 Uji Hipotesis ... 54

4.3.1 Uji Koefisien Determinasi (R2) ... 54

4.3.2 Uji Statistik F ... 55

4.3.3 Uji Statistik T ... 55

4.4 Analisis Regresi Linier Berganda ... 57

4.5 Pembahasan ... 58

BAB V PENUTUP 5.1 Simpulan ... 64

5.2 Saran ... 65

DAFTAR PUSTAKA ... 66

xiii

DAFTAR TABEL

Tabel 3.1 Seleksi Sampel ... 34

Tabel 3.2 Definisi Operasional ... 37

Tabel 3.3 Kriteria Nilai Uji Durbin-Watson ... 42

Tabel 4.1 Hasil Statistik Deskriptif ... 46

Tabel 4.2 Hasil Uji Normalitas Pertama ... 49

Tabel 4.3 Hasil Uji Normalitas Kedua ... 50

Tabel 4.4 Hasil Uji Multikolinearitas ... 51

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 52

Tabel 4.6 Kriteria Nilai Uji Durbin-Watson ... 53

Tabel 4.7 Hasil Uji Autokorelasi ... 53

Tabel 4.8 Hasil Uji Koefisien Regresi (R2) ... 54

Tabel 4.9 Hasil Uji Statistik F ... 55

Tabel 4.10 Hasil Uji Statisik T ... 56

xiv

DAFTAR GAMBAR

xv

DAFTAR LAMPIRAN

Lampiran 1 Daftar Nama Perusahaan Properti dan Real Estate di Bursa Efek

Indonesia (BEI) ... 71

Lampiran 2 Daftar Nama Perusahaan Sampel ... 73

Lampiran 3 Pengukuran Profitabilitas ... 74

Lampiran 4 Pengukuran Ukuran Perusahaan (Size) ... 77

Lampiran 5 Pengukuran Perputaran Piutang... 80

Lampiran 6 Pengukuran Debt to Equity Ratio (DER) ... 83

Lampiran 7 Pengukuran Market Capitalization (MC) ... 86

Lampiran 8 Pengukuran Perputaran Total Aset ... 89

1 BAB I

PENDAHULUAN

1.1 Latar Belakang

Industri properti dan real estate adalah industri yang bergerak di bidang pengembangan jasa dengan memfasilitasi pembangunan kawasan-kawasan yang

terpadu dan dinamis. Produk yang dihasilkan industri ini dapat berupa perumahan,

apartemen, ruko, gedung perkantoran, dan pusat perbelanjaan.

Pada tahun 1997, proyek industri properti dan real estate sempat berhenti seketika, padahal saat itu industri tersebut sedang tumbuh pesat. Begitu

juga di penghujung tahun 2008, sektor ini kembali diguncang oleh krisis global

yang berawal dari Amerika Serikat. Namun, seiring dengan penurunan BI rate, pertumbuhan sektor ini kembali meningkat. Penurunan suka bunga telah membuat

masyarakat yang menyimpan dananya di deposito kembali mengeluarkan dananya

untuk diinvestasikan, salah satunya pada sektor properti dan real estate.

Sektor properti dan real estate telah mengalami perkembangan setelah

krisis moneter dan mulai menunjukkan kontribusinya pada pertumbuhan

akhir-akhir ini. Hal ini ditandai dengan banyaknya pembangunan perumahan,

apartemen, perkantoran, perhotelan, pusat perbelanjaan, ruko, dan tempat-tempat

rekreasi yang tersebar di berbagai daerah berpotensi kuat di Indonesia.

Sektor ini memiliki cakupan usaha yang sangat luas, sehingga dengan

ramainya bisnis di sektor ini akan berpengaruh terhadap pertumbuhan ekonomi

juga dianggap sebagai investasi yang paling aman dilakukan di Indonesia,

mengingat harga lahan yang semakin melonjak seiring dengan bertambahnya

jumlah penduduk dan meningkatnya kemampuan ekonomi masyarakat.

Dunia bisnis yang sedang memasuki era globalisasi, mengakibatkan

persaingan semakin tajam, sehingga setiap perusahaan dituntut untuk senantiasa

berproduksi secara efisien apabila ingin tetap memiliki keunggulan daya saing.

Perusahaan sebagai suatu entitas yang beroperasi dengan menerapkan

prinsip-prinsip ekonomi, umumnya tidak hanya berorientasi pada pencapaian laba

maksimal, tetapi juga berusaha meningkatkan nilai perusahaan dan kemakmuran

pemiliknya (Kesuma, 2009).

Meningkatnya pertumbuhan properti dan real estate di Indonesia diindikasikan dengan banyaknya masyarakat yang menginvestasikan modalnya di

sektor ini. Penyebabnya adalah supply tanah bersifat tetap, sedangkan demand

akan selalu besar seiring dengan pertambahan penduduk. Investasi di sektor ini

pada umumnya bersifat jangka panjang dan akan bertumbuh sejalan dengan

pertumbuhan ekonomi (Marinda, 2014).

Tahun 2011 lalu, industri properti dan real estate di Indonesia mengalami pertumbuhan yang spektakuler, dengan transaksi yang mencapai Rp.

301,27 triliun atau naik 24,6% dibanding tahun 2010 sebesar Rp. 249,7 triliun.

Pertumbuhan ini didorong oleh meningkatnya kredit real estate, konstruksi, Kredit Kepemilikan Rumah (KPR), dan Kredit Kepemilikan Apartemen (KPA)

3

Menurut data yang diperoleh dari Bank Indonesia, pangsa pasar untuk

Kredit Kepemilikan Rumah (KPR) dan Kredit Kepemilikan Apartemen (KPA)

adalah penyumbang terbesar yaitu sebesar 60,62%, disusul kredit konstruksi

sebesar 24,86%, dan kredit real estate sebesar 14,52%.

Meningkatnya transaksi industri properti dan real estate ini tidak lepas dari meningkatnya kinerja perusahaan-perusahaan dalam negeri yang bergerak di

sektor ini yang melakukan ekspansi secara besar-besaran di tahun 2011 lalu.

Menurut Amin (2012), sepuluh emiten properti dengan nilai aset diatas Rp. 4

trilyun membukukan kenaikan penjualan diatas rata-rata 60% dan tiga emiten

properti pengelola kawasan industri membukukan kenaikan pendapatan rata-rata

diatas 85%.

Menurut Amin (2012), dalam lima tahun terakhir, kinerja grup

perusahaan properti dan real estate di Indonesia tumbuh pesat. Banyak mega proyek yang dikerjakan mendapat respons positif dari pasar, sehingga proyek

yang masih dalam tahap perencanaan sudah laku terjual karena lokasi yang

ditawarkan sangat strategis dengan jaminan nilai investasi yang tingga, dan

hampir semua perbankan dalam negeri sangat mendukung industri ini.

Dari 25 grup perusahaan yang diteliti oleh Amin (2012), hampir

semuanya mengalami pertumbuhan yang pesat, baik dari segi total aset, penjualan,

maupun laba bersih. Lippo Karawaci memimpin dengan pendapatan sebesar Rp.

4,1 triliun, disusul Bumi Serpong Damai dan Surya Semesta Internusa dengan

pendapatan sebesar Rp. 2,8 triliun, Summarecon Agung Rp. 2,3 triliun, Ciputra

Perusahaan-perusahaan yang bergerak di sektor properti dan real estate

semakin berambisi untuk terus meningkatkan kinerjanya dan berkompetisi untuk

menguasai pasar sektor ini. Hal ini terbukti dengan semakin banyaknya dilakukan

pembangunan perumahan, pusat perbelanjaan, dan apartemen, terutama di

kota-kota besar di Indonesia. Peningkatan kinerja yang dilakukan oleh

perusahaan-perusahaan yang bergerak di sektor ini dapat dilakukan dengan berbagai cara.

Contohnya, beberapa perusahaan properti dan real estate menawarkan perumahan dengan konsep green living, yaitu konsep perumahan yang berfokus pada penghematan energi, air, pelestarian sumber daya alam, dan peningkatan kualitas

udara. Ada juga konsep one stop living, yaitu perumahan dengan berbagai fasilitas penunjang di sekitarnya, seperti pusat perbelanjaan, rumah sakit, dan sekolah

(Dzulkirom, 2014).

Situs web Housting Estate pada tanggal 29 Juni 2014 lalu menerbitkan sebuah artikel mengenai 20 perusahaan properti dan real estate yang mencatatkan kinerja positif di Bursa Efek Indonesia. Dari sekian banyak perusahaan yang

bergerak di bidang tersebut dan tercatat di Bursa Efek Indonesia, bagaimana

dengan kinerja perusahaan-perusahaan lainnya? Artikel tersebut hanya

menyebutkan 20 perusahaan, apakah sisanya berkinerja tidak baik? Padahal sudah

jelas sekali bahwa sektor ini sedang hangat dan ramai diperbincangkan di dunia

bisnis Indonesia.

Menurut Kusumaningrum (2010), profitabilitas yang diproksikan

5

fluktuatif. Nilainya mengalami kenaikan dan penurunan. Pada tahun 2005,

profitabilitasnya sebesar 0,019%. Pada 2006 sebesar 0,038%, 2007 sebesar

0,028%, lalu pada tahun 2008 sebesar 0,016, dan pada 2009 sebesar 0,023%. Nilai

profitabilitas yang naik turun dari waktu ke waktu ini nampaknya menarik untuk

diteliti lebih dalam lagi.

Di hampir semua negara termasuk Indonesia, sektor properti dan real estate merupakan sektor dengan karakterisktik yang sulit untuk diprediksi dan berisiko tinggi. Pasang surutnya sektor ini memiliki amplitud yang besar, yaitu

pada saat terjadi pertumbuhan ekonomi yang tinggi, sektor ini mengalami

booming dan cenderung over supplied, namun sebaliknya saat pertumbuhan ekonomi menurun, secara cepat sektor ini akan mengalami penurunan yang cukup

drastis pula (Mulviawan, 2012).

Sektor properti dan real estate memiliki risiko yang tinggi. Hal ini disebabkan karena pembiayaan atau sumber dana utama sektor ini pada umumnya

diperoleh melalui kredit perbankan, sementara sektor ini beroperasi dengan

menggunakan aset tetap berupa tanah dan bangunan. Meskipun tanah dan

bangunan digunakan untuk melunasi hutang, tetapi aset tersebut tidak dapat

dikonversikan ke dalam kas dalam waktu yang singkat. Sehingga banyak

pengembang sektor ini yang tidak dapat melunasi hutangnya tepat waktu.

Disamping karena aset tetap, ketidakmampuan pengembang dalam

melunasi hutang biasanya disebabkan oleh adanya penurunan tingkat penjualan.

Terjadinya penurunan ini merupakan akibat dari adanya spekulasi tanah yang

rumah dan bangunan. Tingginya harga jual rumah dan bangunan yang diikuti

kecenderungan over supplied, menyebabkan tingkat penjualan jauh di bawah target yang telah ditetapkan.

Martini et al. (2010) meneliti faktor-faktor yang mempengaruhi tingkat profitabilitas pada perusahaan keuangan di Indonesia. Dari beberapa variabel yang

diteliti, yang terbukti mempengaruhi profitabilitas adalah modal, interest rate,

loan loss provision, money supply, dan exchange rate.

Menurut Gul et al. (2011) yang melakukan penelitian tentang faktor-faktor yang mempengaruhi tingkat profitabilitas pada bank di Pakistan, variabel

yang terbukti mempengaruhi adalah economic growth, ukuran perusahaan, modal, consumer price index, loan, dan market capitalization.

Kristantri dan Rasmini (2012) meneliti faktor-faktor yang

mempengaruhi tingkat profitabilitas pada perusahaan properti dan real estate di

Indonesia. Dari variabel-variabel yang diteliti, hanya ditemukan satu variabel

yang berpengaruh secara signifikan, yaitu debt to equity ratio.

Ali (2013) meneliti faktor-faktor yang mempengaruhi tingkat

profitabilitas pada perusahaan manufaktur dan bank di Indonesia. Penelitian ini

hanya menguji satu variabel yaitu perputaran piutang, variabel tersebut memang

terbukti berpengaruh negatif terhadap profitabilitas.

Sementara itu, Rachmawati (2013) yang juga meneliti faktor-faktor yang

mempengaruhi tingkat profitabilitas pada perusahaan manufaktur dan bank di

Indonesia. Penelitian ini meneliti beberapa variabel, dan faktor yang terbukti

7

Berdasarkan pertanyaan mengenai kinerja dari beberapa perusahaan

properti dan real estate di Indonesia dan perbedaan-perbedaan pendapat mengenai variabel yang mempengarui profitabilitas yang dijabarkan di latar belakang di

atas, maka penulis memutuskan untuk melakukan penelitian yang mengambil

judul “Determinan Profitabilitas pada Perusahaan Properti dan Real Estate Go

Publicdi Indonesia” pada rentang waktu 2011 sampai dengan 2013.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan

masalah dalam penelitian ini adalah:

1. Apakah ukuran perusahaan berpengaruh terhadap profitabilitas?

2. Apakah perputaran piutang berpengaruh terhadap profitabilitas?

3. Apakah debt to equity ratio berpengaruh terhadap profitabilitas? 4. Apakah market capitalization berpengaruh terhadap profitabilitas?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang dirumuskan dalam penelitian, maka

tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang mempengaruhi

profitabilitas, khususnya untuk menguji:

1. Pengaruh ukuran perusahaan terhadap profitabilitas.

2. Pengaruh perputaran piutang terhadap profitabilitas.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak

terkait, yaitu:

1. Hasil penelitian ini diharapkan mampu menjadi sumber informasi

tentang perusahaan-perusahaan dengan tingkat profitabilitasnya

masing-masing, sehingga dapat memudahkan masyarakat umum untuk

mengambil keputusan mengenai investasi yang akan dilakukan.

2. Hasil penelitian ini diharapkan mampu menjadi dasar pertimbangan

manajemen dalam mengambil keputusan-keputusan bisnis yang

berpengaruh langsung terhadap kegiatan operasional perusahaan yang

bertujuan untuk menghasilkan laba.

3. Hasil penelitian ini diharapkan mampu memberikan tambahan ilmu

pengetahuan dan wawasan tentang faktor-faktor yang mempengaruhi

9 BAB II

TELAAH TEORI

2.1 Kajian Teori

2.1.1 Teori Sinyal (Signalling Theory)

Menurut Wolk et al. (2001), teori sinyal menjelaskan alasan perusahaan menyajikan informasi untuk pasar modal. Teori sinyal menunjukkan adanya

asimetri informasi antara manajemen perusahaan dan pihak-pihak yang

berkepentingan dengan informasi tersebut.

Menurut Jama’an (2008), teori sinyal mengemukakan tentang bagaimana

seharusnya perusahaan memberikan sinyal-sinyal pada pengguna laporan

keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh

manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi

atau informasi lain yang menyatakan bahwa perusahaan dalam kondisi baik, atau

bahkan lebih baik dibanding perusahaan lain.

Teori sinyal juga dapat membantu pihak perusahaan, pemilik, dan pihak

luar perusahaan mengurangi asimetri informasi perusahaan dengan menghasilkan

kualitas atau integritas informasi laporan keuangan. Untuk memastikan

pihak-pihak yang berkepentingan meyakini keandalan informasi keuangan yang

disampaikan pihak perusahaan, perlu mendapatkan opini dari pihak lain yang

bebas memberikan pendapat tentang laporan keuangan.

Teori ini menjelaskan bahwa pemberian sinyal dilakukan oleh manajer

laporan keuangan bahwa mereka menerapkan kebijakan akuntansi konservatisme

yang menghasilkan laba yang lebih berkualitas karena prinsip ini mencegah

perusahaan melakukan tindakan membesar-besarkan laba dan membantu

pengguna laporan keuangan dalam menyajikan laba dan aset yang tidak

berlebihan.

Menurut Immaculatta (2006), kualitas keputusan investor dipengaruhi

oleh kualitas informasi yang diungkapkan perusahaan dalam laporan

keuangannya. Kualitas informasi tersebut bertujuan untuk mengurangi asimetri

informasi yang timbul ketika manajer lebih mengetahui informasi internal dan

prospek perusahaan di masa mendatang dibanding pihak eksternal perusahaan.

Dengan menyampaikan informasi perusahaan yang diantaranya adalah laporan

keuangan, manajemen juga berusaha memberitahu para investor mengenai jumlah

laba yang dapat dihasilkan oleh perusahaannya. Sehingga para investor bersedia

menyetorkan sejumlah dana dan berinvestasi di perusahaan tersebut.

Salah satu komponen laporan keuangan adalah jumlah laba yang

diperoleh perusahaan selama periode tersebut. Bahkan dalam laporan tahunan

yang juga diterbitkan oleh perusahaan, sudah dengan jelas disebutkan tingkat

profitabilitas yang dicapai perusahaan pada periode tersebut. Dengan perolehan

nilai tersebut, yang mana diharapkan selalu berada pada kategori baik, diharapkan

investor akan tertarik dan menanamkan sejumlah dananya kepada perusahaan.

Profitabilitas juga mampu meningkatkan kredibilitas perusahaan di mata

11

2.1.2 Profitabilitas

Menurut Sartono (2008), profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun

modal sendiri. Sedangkan Munawir (2002) menyatakan bahwa profitabilitas

menggambarkan kemampuan perusahaan menghasilkan laba untuk periode

tertentu. Profitabilitas suatu perusahaan diukur dari kemampuan perusahaan

menggunakan aktivanya secara produktif, dengan membandingkan antara laba

yang diperoleh dalam suatu periode dengan jumlah aktiva perusahaan tersebut.

Tingkat profitabilitas yang tinggi mengindikasikan bahwa kinerja suatu

perusahaan berjalan dengan baik, sedangkan apabila tingkat profitabilitas yang

rendah menunjukkan bahwa kinerja dari suatu perusahaan kurang baik dan

akibatnya kinerja yang dilakukan oleh manajer tampak buruk dimata investor.

Rasio profitabilitas merupakan perbandingan antara laba bersih

perusahaan terhadap investasi atau ekuitas yang digunakan untuk memperoleh

laba perusahaan tersebut. Profitabilitas memberikan informasi yang penting bagi

pihak di luar perusahaan untuk melihat efisiensi perusahaan yang dilakukan oleh

manajemen (Mahfoedz, 1999).

Profitabilitas merupakan rasio yang menghubungkan laba dari penjualan

dan investasi. Rasio profitabilitas dapat diklasifikasikan menjadi beberapa bagian,

yaitu:

1. Return on Equity (ROE).

(baik pemegang saham biasa maupun preferen) atas modal yang telah

mereka investasikan di dalam perusahaan. Dapat dihitung dengan rumus:

2. Gross Profit Margin.

Gross Profit Margin merupakan presentase dari laba kotor dibandingkan dengan penjualan. Gross Profit Margin dapat dihitung dengan formula:

3. Operating Profit Margin.

Operating Profit Margin digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba operasi. Rasio ini menggambarkan

apa yang biasa disebut “pure profit”, karena laba yang diukur disini

adalah laba yang diterima atas setiap rupiah dari penjualan yang

dilakukan tanpa melihat beban keuangan (bunga) dan beban terhadap

pemerintah (pajak). Dapat dihitung dengan:

4. Net Profit Margin.

Net Profit Margin adalah rasio antara laba bersih dengan penjualan. Net profit disini adalah sisa dari hasil penjualan setelah seluruh biaya-biaya

dikurangi termasuk bunga dan pajak. Dengan demikian, rasio ini akan

mengukur besarnya laba bersih yang dicapai oleh perusahaan dari

sejumlah penjualan yang telah dilakukan. Dapat dihitung dengan

13

5. Return on Investment (ROI).

Return on Investment (ROI) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan secara keseluruhan dalam

menghasilkan keuntungan. Rasio ini diukur dengan menggunakan

rumus:

6. Return on Asset (ROA).

Return on Asset (ROA) merupakan rasio antara pendapatan bersih setelah pajak terhadap total aset. Secara sistematis, Return on Asset

(ROA) diformulasikan sebagai berikut:

2.1.3 Faktor-Faktor Yang Mempengaruhi Profitabilitas

Profitabilitas, sebagai sebuah variabel yang selama ini sering dijadikan

bahan penelitian, dipengaruhi oleh beberapa faktor, yaitu: Economic Growth, Ukuran Perusahaan, Perputaran Piutang, Capital, Debt to Equity Ratio, Inflation,

Consumer Price Index, Interest Rate, Loan, Market Capitalization, Money Supply, dan Exchange Rate.

Suatu negara dikatakan mengalami pertumbuhan ekonomi apabila terjadi

peningkatan GNP riil di negara tersebut. Pertumbuhan ekonomi keberasilannya

bersifat kuantitatif, yaitu adanya kenaikan dalam standar pendapatan dan tingkat

output produksi yang dihasilkan.

Ukuran perusahaan adalah rata–rata total penjualan bersih untuk tahun

yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar

daripada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan

sebelum pajak. Sebaliknya jika penjualan lebih kecil daripada biaya variabel dan

biaya tetap maka perusahaan akan menderita kerugian (Brigham dan Houston,

2001).

Perputaran piutang adalah rasio yang memperlihatkan lamanya untuk

mengubah piutang menjadi kas. Putaran piutang dihitung dengan membagi

penjualan kredit bersih dengan saldo rata-rata piutang. Saldo rata-rata piutang

dihitung dengan menjumlahkan saldo awal dan saldo akhir dan kemudian

membaginya menjadi dua (Kasmir, 2008).

Capital yang berarti modal memiliki banyak arti yang berhubungan

dalam ekonomi, keuangan, dan akuntansi. Dalam keuangan dan akuntansi, modal

biasanya merujuk kepada kekayaan, terutama dalam penggunaan awal atau

menjaga kelanjutan bisnis.

Debt to equity ratio (DER) merupakan salah satu ukuran mendasar dalam keuangan perusahaan. Rasio ini merupakan pengujian yang tepat untuk

menguji kekuatan keuangan perusahaan dan bagaimana perusahaan dapat

15

Tujuan dari rasio ini adalah untuk mengukur bauran dana dalam neraca dan

membuat perbandingan antara dana yang diberikan oleh pemilik (ekuitas) dan

dana yang dipinjam (hutang) (Walsh, 2004).

Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan

terus-menerus berkaitan dengan mekanisme pasar yang dapat disebabkan oleh

berbagai faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihnya

likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai

termasuk juga akibat adanya ketidaklancaran distribusi barang.

Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap

terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling

mempengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan

persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga.

Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan (kelebihan

likuiditas/uang/alat tukar) yang biasa disebut Demand Pull Inflation dan yang kedua adalah desakan (tekanan) produksi dan/atau distribusi (kurangnya produksi

atau kurangnya distribusi) yang biasa disebut Cost Push Inflation.

Demand Pull Inflation terjadi akibat adanya permintaan total yang berlebihan di mana biasanya dipicu oleh meledaknya likuiditas di pasar sehingga

terjadi permintaan yang tinggi dan memicu perubahan pada tingkat harga.

Bertambahnya volume alat tukar atau likuiditas yang terkait dengan permintaan

terhadap barang dan jasa mengakibatkan bertambahnya permintaan terhadap

faktor-faktor produksi tersebut. Meningkatnya permintaan terhadap faktor

inflasi ini terjadi karena suatu kenaikan dalam permintaan total sewaktu

perekonomian yang bersangkutan dalam situasi full employment dimanana biasanya lebih disebabkan oleh rangsangan volume likuiditas dipasar yang

berlebihan. Meledaknya likuiditas di pasar juga disebabkan oleh banyak faktor

selain yang utama tentunya kemampuan bank sentral dalam mengatur peredaran

jumlah uang, kebijakan suku bunga bank sentral, sampai dengan aksi spekulasi

yang terjadi di sektor industri keuangan.

Cost Push Inflation terjadi akibat adanya kelangkaan produksi dan/atau juga termasuk adanya kelangkaan distribusi, walau permintaan secara umum tidak

ada perubahan yang meningkat secara signifikan. Adanya ketidak-lancaran aliran

distribusi ini atau berkurangnya produksi yang tersedia dari rata-rata permintaan

normal dapat memicu kenaikan harga sesuai dengan berlakunya hukum

permintaan-penawaran, atau juga karena terbentuknya posisi nilai keekonomian

yang baru terhadap produk tersebut akibat pola atau skala distribusi yang baru.

Berkurangnya produksi sendiri bisa terjadi akibat berbagai hal seperti adanya

masalah teknis di sumber produksi (pabrik, perkebunan, dll), bencana alam, cuaca,

atau kelangkaan bahan baku untuk menghasilkan produksi tsb, aksi spekulasi

(penimbunan), dll, sehingga memicu kelangkaan produksi yang terkait tersebut di

pasaran. Begitu juga hal yang sama dapat terjadi pada distribusi, dimana dalam

hal ini faktor infrastruktur memainkan peranan yang sangat penting.

Inflasi dapat digolongkan menjadi empat golongan, yaitu inflasi ringan,

sedang, berat, dan hiperinflasi. Inflasi ringan terjadi apabila kenaikan harga berada

17

antara 30% - 100% setahun; dan hiperinflasi atau inflasi tak terkendali terjadi

apabila kenaikan harga berada di atas 100% setahun.

Consumer Price Index (Indeks Harga Konsumen) secara sederhana merupakan perbandingan antara harga dengan suatu paket komoditas dari

kelompok barang atau jasa pada suatu periode waktu terhadap harganya pada

periode yang telah ditentukan (tahun dasar). Besaran angka inflasi/deflasi didapat

dari Consumer Price Index, berdasarkan presentase perubahan Consumer Price Index antar periode.

Angka inflasi/deflasi mencerminkan kemampuan daya beli dari uang

yang dibelanjakan untuk memenuhi kebutuhan sehari-hari. Semakin tinggi inflasi,

maka semakin rendah daya beli dari uang dan dengan sendirinya semakin rendah

pula daya beli masyarakat terhadap barang dan jasa kebutuhan rumah tangga. Laju

inflasi yang tidak terlalu tinggi akan membuat stabilitas tetap terjaga dan roda

perekonomian dapat terus bergulir. Selain itu, Consumer Price Index juga digunakan sebagai:

a. Indikator untuk melihat fluktuasi harga yang terjadi.

b. Sebagai data dasar untuk perhitungan pendapatan nasional/regional.

c. Berbagai analisa harga dapat dipakai sebagai dasar perencanaan

pembangunan sosial ekonomi lainnya.

Interest Rate atau tingkat suku bunga adalah pembayaran yang dilakukan atas penggunaan sejumlah uang. Dengan kata lain, Interest Rate merupakan jumlah bunga yang dibayarkan per unit waktu atau orang harus membayar untuk

Perubahan tingkat suku bunga akan berdampak pada perubahan jumlah

investasi di suatu negara, baik yang berasal dari investor domestik maupun dari

investor asing, khususnya pada jenis investasi portfolio yang umumnya berjangka

pendek. Perubahan tingkat suku bunga ini akan berpengaruh pada perubahan

jumlah permintaan dan penawaran di pasar uang domestik. Apabila dalam suatu

negara terjadi peningkatan aliran modal masuk di luar negeri, hal ini

menyebabkan terjadinya nilai tukar mata uang negara tersebut terhadap mata uang

asing di pasar valuta asing.

Kapitalisasi pasar adalah total jumlah surat berharga yang diterbitkan

oleh berbagai perusahaan di dalam satu pasar. Kapitalisasi mungkin

termasuk obligasi, surat hutang (promes), saham preferen dan saham biasa.

Obligasi dan promes biasanya dihitung menurut nilai nominal atau nilai

pari. Saham preferen dan saham biasa dapat dihitung dalam nilai nominal, nilai

pasar yang ditetapkan, atau jumlah yang diterima emiten.

Money Supply adalah data yang menghitung jumlah uang yang beredar dalam suatu perekonomian. Money Supply merupakan jumlah dari:

a. Jumlah uang yang beredar dalam bentuk koin maupun kertas.

b. Jumlah pinjaman dari bank, kepada perseorangan, perusahaan, dan

bank-bank lain.

c. Jumlah uang yang dipinjam oleh pemerintah.

Exchange Rate atau nilai tukar adalah harga suatu mata uang terhadap mata uang lainnya. Kenaikan nilai tukar mata uang dalam negeri disebut apresiasi

19

atas mata uang asing. Ada beberapa faktor yang mempengaruhi nilai tukar, yaitu:

laju inflasi relatif, tingkat pendapatan relatif, suku bunga relatif, kontrol

pemerintah, dan ekspektasi.

2.1.4 Ukuran Perusahaan (Size)

Ukuran perusahaan adalah rata–rata total penjualan bersih untuk tahun

yang bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar

dari pada biaya variabel dan biaya tetap, maka akan diperoleh jumlah pendapatan

sebelum pajak. Sebaliknya jika penjualan lebih kecil daripada biaya variabel dan

biaya tetap maka perusahaan akan menderita kerugian (Brigham et al., 2001). Ukuran perusahaan merupakan proksi volatilitas operasional dan

inventory cotrolability yang seharusnya dalam skala ekonomis besarnya perusahaan menunjukkan pencapaian operasi lancar dan pengendalian persediaan

(Mukhlasin, 2002).

Sedangkan menurut Ferry dkk. (dalam Sujianto, 2001), ukuran

perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan

oleh total aktiva, jumlah penjualan, rata–rata total penjualan dan rata–rata total

aktiva. Jadi, ukuran perusahaan merupakan ukuran atau besarnya aset yang

dimiliki oleh perusahaan.

Keadaan yang dikehendaki oleh perusahaan adalah perolehan laba bersih

sesudah pajak karena bersifat menambah modal sendiri. Laba operasi ini dapat

diperoleh jika jumlah penjualan lebih besar daripada jumlah biaya variabel dan

biaya tetap. Agar laba bersih yang diperoleh memiliki jumlah yang dikehendaki,

serta dilakukan pengendalian yang tepat, guna mencapai jumlah penjualan yang

dikehendaki.

Perusahaan yang berada pada pertumbuhan penjualan yang tinggi

membutuhkan dukungan sumber daya organisasi (modal) yang semakin besar,

demikian juga sebaliknya, pada perusahaan yang tingkat pertumbuhan

penjualannya rendah kebutuhan terhadap sumber daya organisasi (modal) juga

semakin kecil. Apabila perusahaan dihadapkan pada kebutuhan dana yang

semakin meningkat akibat pertumbuhan penjualan, dan dana dari sumber intern

sudah digunakan semua, maka tidak ada pilihan lain bagi perusahaan untuk

menggunakan dana yang berasal dari luar perusahaan, baik hutang maupun

dengan mengeluarkan saham baru.

Ismiyati dan Hanafi (2004) mengemukakan bahwa total aset sebagai

proksi dari ukuran perusahaan merupakan bahan pertimbangan bagi para investor

sebelum mengambil keputusan untuk berinvestasi. Ukuran perusahaan diukur

dengan logaritma natural dari total aktiva. Menurut Bestivano (2013), ukuran

perusahaan selain diukur dengan total aset, bisa juga diukur dengan menggunakan

total pendapatan dan total modal perusahaan.

Francis (1986), Grubber et al. (1995) serta Fama dkk. (1995) dalam Panjaitan dkk. (2004) berpendapat bahwa perusahaan yang mempunyai nilai skala

kecil cenderung kurang menguntungkan dibandingkan dengan perusahaan yang

berskala besar. Perusahaan kecil hanya memiliki faktor-faktor pendukung untuk

21

Menurut Kristantri dan Rasmini (2012), ukuran perusahaan tidak

berpengaruh signifikan terhadap tingkat profitabilitas perusahaan. Sedangkan

menurut Martani dan Munaiseche (2010), hubungan antara profitabilitas dan

ukuran perusahaan adalah negatif. Artinya, jika sebuah perusahaan berukuran

kecil, maka tingkat profitabilitasnya besar, dan sebaliknya. Penelitian lain, yang

dilakukan oleh Gul et al. (2011), menyatakan bahwa keduanya berhubungan positif signifikan. Apabila perusahaan berukuran besar, sudah pasti tingkat

profitabilitasnya tinggi.

2.1.5 Perputaran Piutang

Perputaran piutang adalah rasio yang memperlihatkan lamanya untuk

mengubah piutang menjadi kas. Perputaran piutang dihitung dengan membagi

penjualan kredit bersih dengan saldo rata-rata piutang. Saldo rata-rata piutang

dihitung dengan menjumlahkan saldo awal dan saldo akhir dan kemudian

membaginya menjadi dua (Kasmir, 2008).

Perputaran piutang menunjukkan berapa kali suatu perusahaan menagih

piutangnya dalam satu periode atau kemampuan dana yang tertanam dalam

piutang berputar dalam suatu periode tertentu. Rasio ini menggambarkan efisiensi

perusahaan dalam mengelola piutangnya. Perputaran piutang yang tinggi berarti

semakin cepat dana yang diinvestasikan pada piutang dapat ditagih menjadi uang

tunai atau menunjukkan modal kerja yang ditanam dalam piutang rendah.

Sebaliknya jika tingkat perputaran rendah berarti piutang membutuhkan waktu

yang lebih lama untuk dapat ditagih dalam bentuk uang tunai atau menunjukkan

perputaran piutang dalam suatu perusahaan banyak dipengaruhi oleh barbagai

macam faktor, baik faktor intern maupun ekstern. Paling tidak terdapat tiga faktor

penting yang mempengaruhi tingkat perputaran piutang suatu perusahaan. Faktor–

faktor tersebut adalah kebijaksanaan kredit yang diterapkan oleh perusahaan,

syarat pemberian kredit serta kebijaksanaan pengumpulan piutang yang dilakukan

oleh perusahaan (Kasmir, 2008).

Menurut penelitian yang dilakukan oleh Ali (2013), hubungan antara

profitabilitas dan perputaran piutang adalah negatif signifikan. Artinya, semakin

tinggi perputaran piutang yang terjadi dalam sebuah perusahaan, maka justru

semakin rendah tingkat profitabilitas yang dihasilkan.

2.1.6 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya yang ditunjukkan oleh beberapa bagian dari

modal sendiri atau ekuitas yang digunakan untuk membayar hutang. Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang yang dimiliki perusahaan dengan total ekuitasnya. Menghitung Debt to Equity Ratio (DER) adalah dengan membagikan total debt dengan total shareholder’s equity (Ang, 1997).

Total debt merupakan total liabilities (baik hutang jangka pendek maupun jangka panjang), sedangkan total shareholder’s equity merupakan total

modal sendiri yang dimiliki perusahaan. Rasio ini menunjukkan komposisi atau

struktur modal dari total pinjaman (hutang) terhadap total modal yang dimiliki

23

total hutang (jangka pendek maupun jangka panjang) semakin besar dibanding

dengan total modal sendiri, sehingga berdampak semakin besar beban perusahaan

terhadap pihak luar (kreditur) (Ang, 1997).

Debt to equity ratio (DER) merupakan salah satu ukuran mendasar dalam keuangan perusahaan. Rasio ini merupakan pengujian yang tepat untuk

menguji kekuatan keuangan perusahaan dan bagaimana perusahaan dapat

mengelola hutangnya dengan baik untuk dialokasikan pada bagian yang tepat.

Tujuan dari rasio ini adalah untuk mengukur bauran dana dalam neraca dan

membuat perbandingan antara dana yang diberikan oleh pemilik (ekuitas) dan

dana yang dipinjam (hutang) (Walsh, 2004).

Penelitian yang dilakukan oleh Kristantri dan Rasmini (2012)

menyebutkan bahwa hubungan antara profitabilitas dan Debt to Equity Ratio

(DER) adalah positif signifikan, yang berarti jika Debt to Equity Ratio (DER) suatu perusahaan besar, maka tingkat profitabilitasnya juga tinggi.

2.1.7 Market Capitalization

Kapitalisasi pasar adalah total jumlah surat berharga yang diterbitkan

oleh berbagai perusahaan di dalam satu pasar. Kapitalisasi mungkin

termasuk obligasi, surat hutang (promes), saham preferen dan saham biasa.

Obligasi dan promes biasanya dihitung menurut nilai nominal atau nilai

pari. Saham preferen dan saham biasa dapat dihitung dalam nilai nominal, nilai

pasar yang ditetapkan, atau jumlah yang diterima emiten.

Secara sederhana, jika seseorang atau suatu pihak ingin membeli seluruh saham

suatu perusahaan maka berapa besar dana yang harus dikeluarkan tercerminkan

dari nilai kapitalisasi pasar perusahaan tersebut. Nilai kapitalisasi pasar dapat

dihitung dengan mengalikan jumlah total saham perusahaan dengan harga pasar

yang terbentuk di Bursa Efek di mana perusahaan tersebut mencatatkan

sahamnya. Dengan demikian nilai kapitalisasi pasar akan berubah jika terjadi

perubahan pada jumlah saham yang tercatat atau perubahan pada harga saham di

pasar sekunder. Jika nilai kapitalisasi pasar untuk semua perusahaan yang tercatat

di suatu Bursa Efek dijumlahkan, maka akan didapatkan total nilai kapitalisasi

pasar di Bursa tersebut. Nilai total kapitalisasi pasar inilah yang sering digunakan

untuk menggambarkan berapa besar pasar modal di suatu negara (Andriansyah

dkk, 2006).

2.2 Penelitian Terdahulu

Martani dan Munaiseche (2010) melakukan penelitian tentang

faktor-faktor yang mempengaruhi profitabilitas pada perusahaan keuangan tahun 2005 –

2007 di Indonesia. Variabel dependennya adalah profitabilitas yang diproksikan

dengan Return on Asset (ROA) dan Return on Equity (ROE). Variabel independennya adalah net loan asset, loan loss provision, capital, company size,

inflation, interest rate, money supply, dan exchange rate. Metode analisisnya menggunakan analisis data panel.

25

profitabilitas. Sementara itu, company size dan inflation berpengaruh negatif signifikan terhadap profitabilitas. Capital terbukti memiliki hubungan positif tidak signifikan terhadap profitabilitas. Dan net loan asset dinyatakan tidak berpengaruh signifikan terhadap profitabilitas.

Sufiana dan Purnawati (2011) menguji pengaruh perputaran kas,

perputaran piutang, dan perputaran persediaan terhadap profitabilitas. Metode

analisisnya menggunakan analisis regresi berganda. Hasilnya menunjukkan bahwa

perputaran piutang dan perputaran persediaan berpengaruh positif signifikan

terhadap profitabilitas. Sedangkan perputaran kas memiliki hubungan negatif

tidak signifikan terhadap profitabilitas.

Kristantri dan Rasmini (2012) melakukan penelitian tentang

faktor-faktor yang mempengaruhi profitabilitas pada perusahaan properti dan real estate

tahun 2009 – 2011 di Indonesia. Variabel dependennya adalah profitabilitas,

variabel independennya adalah ukuran perusahaan, debt to equity ratio, dan pertumbuhan laba. Metode analisisnya menggunakan Moderated Regression Analysis (MRA).

Hasil penelitiannya menunjukkan bahwa pengaruh debt to equity ratio

terhadap profitabilitas adalah positif signifikan. Pengaruh ukuran perusahaan dan

pertumbuhan laba terhadap profitabilitas adalah tidak signifikan.

Mayasari (2012) melakukan pengujian pengaruh leverage, likuiditas, dan

firm size terhadap profitabilitas. Metode analisisnya menggunakan regresi berganda. Hasilnya menunjukkan bahwa likuiditas berpengaruh positif signifikan

profitabilitas, dan firm size tidak terbukti memiliki pengaruh terhadap profitabilitas.

Selanjutnya, Ali (2013) menguji pengaruh perputaran piutang terhadap

profitabilitas. Metode analisisnya menggunakan regresi data panel. Hasil

penelitiannya menunjukkan bahwa pengaruh perputaran piutang terhadap

profitabilitas adalah negatif signifikan.

Yuliani (2013) juga melakukan pengujian pengaruh perputaran piutang

terhadap profitabilitas. Metode analisisnya menggunakan regresi berganda. Hasil

pengujiannya menunjukkan bahwa perputaran piutang memiliki pengaruh yang

positif signifikan terhadap profitabilitas.

2.3 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

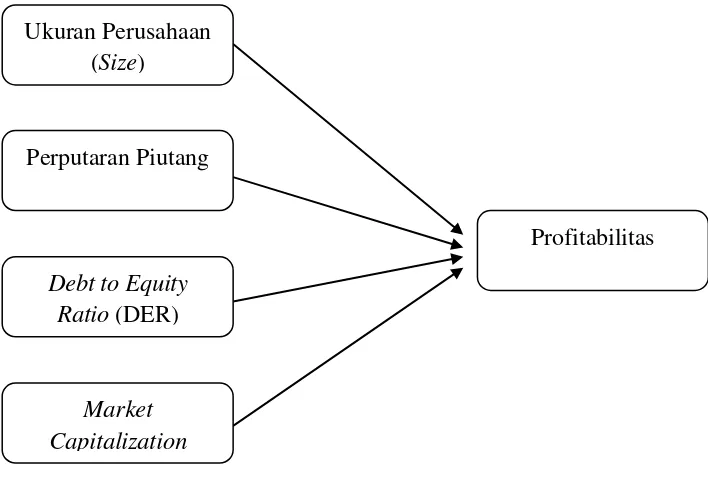

Variabel yang digunakan dalam penelitian ini adalah Profitabilitas,

sedangkan variabel independennya adalah Ukuran Perusahaan (Size), Perputaran Piutang, Debt to Equity Ratio, dan Market Capitalization.

1. Ukuran Perusahaan dan Profitabilitas

Ukuran perusahaan merupakan salah satu faktor yang dapat

mempengaruhi profitabilitas. Salah satu alat untuk mengukur besarnya perusahaan

adalah dengan total aktiva. Ukuran perusahaan secara umum merupakan

kemampuan suatu perusahaan dalam melakukan operasi dan berinvestasi guna

mencari keuntungan bagi perusahaan.

Setiap perusahaan selalu berkeinginan untuk melaporkan laba, sehingga

27

Rachadi (2009) menyatakan bahwa semua ukuran perusahaan, baik besar, sedang,

maupun kecil, cenderung melaporkan laba untuk menghindari pelaporan kerugian.

Martani dan Munaiseche (2010) menemukan bahwa ukuran perusahaan

memiliki hubungan negatif namun signifikan dengan profitabilitas. Artinya, jika

ukuran perusahaan kecil/rendah, maka tingkat profitabilitasnya justru semakin

tinggi. Penelitian selanjutnya yang dilakukan oleh Gul et al. (2011) menyatakan sebaliknya, yaitu hubungan antara ukuran perusahaan dan profitabilitas adalah

positif signifikan. Apabila ukuran perusahaan besar, maka tingkat

profitabilitasnya pun tinggi.

Fachrudin (2011) menyatakan bahwa ukuran perusahaan tidak

berpengaruh terhadap kinerja perusahaan (ROA), yang menunjukan bahwa ukuran

perusahaan bukanlah jaminan perusahaan akan memiliki kinerja yang baik.

Kristanti & Rasmini (2012) menyimpulkan bahwa perusahaan dengan ukuran

yang lebih besar dianggap memiliki tingkat risiko lebih sedikit dibandingkan

perusahaan yang lebih kecil, karena dianggap memiliki akses lebih ke pasar modal

untuk mendapatkan tambahan dana untuk meningkatkan profitabilitas.

Dengan besarnya ukuran perusahaan, berarti jumlah aset yang dimiliki

perusahaan pun ada dalam jumlah besar. Jumlah aset yang besar itu dapat

digunakan dengan maksimal untuk operasi perusahaan guna menghasilkan laba

yang tinggi. Laba yang tinggi menandakan bahwa tingkat profitabilitas

perusahaan tersebut adalah baik. Berdasarkan uraian tersebut, maka hipotesis yang

H1: Ukuran Perusahaan memiliki pengaruh positif terhadap

Profitabilitas.

2. Perputaran Piutang dan Profitabilitas

Perputaran piutang adalah rasio yang memperlihatkan lamanya untuk

mengubah piutang menjadi kas. Putaran piutang dihitung dengan membagi

penjualan kredit bersih dengan saldo rata-rata piutang. Saldo rata-rata piutang

dihitung dengan menjumlahkan saldo awal dan saldo akhir piutang, kemudian

membaginya menjadi dua (Kasmir, 2008).

Menurut Teruel (2007), perputaran piutang dan perputaran persediaan

mempunyai hubungan yang negatif signifikan terhadap profitabilitas. Ganesan

(2007) juga menyebutkan bahwa manajemen perputaran kas, perputaran piutang,

dan perputaran modal berhubungan negatif signifikan dengan profitabilitas.

Putra (2012) menunjukkan bahwa perputaran kas dan perputaran piutang

berpengaruh signifikan terhadap profitabilitas. Penelitian tersebut diperkuat oleh

Wijaya (2012), di mana komponen modal kerja yaitu perputaran kas, perputaran

piutang, dan perputaran modal memiliki pengaruh yang signifikan terhadap

profitabilitas.

Ali (2013) menyebutkan bahwa hubungan antara perputaran piutang dan

profitabilitas adalah negatif signifikan. Semakin tinggi perputaran piutang yang

dimiliki oleh perusahaan, justru secara rata-rata akan menurunkan tingkat

profitabilitas perusahaan.

Piutang muncul karena perusahaan melakukan penjualan secara kredit

29

piutang menunjukkan periode terikatnya modal kerja dalam piutang, di mana

semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan

mendapatkan keuntungan dari penjualan kredit tersebut, sehingga profitabilitas

perusahaan pun turut meningkat. Berdasarkan uraian tersebut, maka hipotesis

yang diajukan dalam penelitian ini adalah:

H2: Perputaran Piutang memiliki pengaruh positif terhadap

Profitabilitas.

3. Debt to Equity Ratio dan Profitabilitas

Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang yang dimiliki perusahaan dengan total ekuitasnya. Menghitung Debt to Equity Ratio (DER) adalah dengan membagikan total debt dengan total shareholder’s

equity. Total debt merupakan total liabilities (baik hutang jangka pendek maupun jangka panjang), sedangkan total shareholder’s equity merupakan total modal

sendiri yang dimiliki perusahaan. Rasio ini menunjukkan komposisi atau struktur

modal dari total pinjaman (hutang) terhadap total modal yang dimiliki perusahaan

(Ang, 1997).

Menurut Syamsudin dan Primayuta (2009), Debt to Equity Ratio (DER) tidak berpengaruh signifikan pada perubahan laba. Penelitian yang dilakukan

Aminatuzzara (2010) dan Fachrudin (2011) menunjukkan bahwa perubahan Debt to Equity Ratio (DER) dapat meningkatkan kinerja atau laba perusahaan. Shubiri (2012) menyatakan bahwa peningkatan Debt to Equity Ratio (DER) memiliki dampak yang dapat menyebabkan investasi yang rendah dalam perusahaan dengan

Penelitian yang dilakukan oleh Kristantri dan Rasmini (2012)

menyebutkan bahwa hubungan antara profitabilitas dan Debt to Equity Ratio

(DER) adalah positif signifikan, yang berarti jika Debt to Equity Ratio (DER) suatu perusahaan besar, maka tingkat profitabilitasnya juga tinggi.

Namun jika berpikir dengan logika, tanpa diperhitungkan dalam-dalam,

semakin besar angka Debt to Equity Ratio (DER), maka semakin rendah tingkat profitabilitas yang dihasilkan perusahaan. Karena angka yang besar itu

menunjukkan komposisi hutang yang lebih besar dibanding modal. Hutang

membengkak yang dihadapkan pada kondisi modal yang lemah menyebabkan

perusahaan tidak lagi fokus pada tujuan utamanya. Hal tersebut tentu saja

berbahaya secara finansial dan dapat mengambat perusahaan dalam menghasilkan

laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan dalam penelitian

ini adalah:

H3: Debt to Equity Ratio (DER) memiliki pengaruh negatif terhadap

Profitabilitas.

4. Market Capitalization dengan Profitabilitas

Nilai kapitalisasi pasar, atau sering disebut dengan market cap, merupakan ukuran total nilai sebuah perusahaan yang tercatat di Bursa Efek. Nilai

kapitalisasi pasar dapat dihitung dengan mengalikan jumlah total saham

perusahaan dengan harga pasar yang terbentuk di Bursa Efek dimana perusahaan

tersebut mencatatkan sahamnya. Dengan demikian nilai kapitalisasi pasar akan

berubah jika terjadi perubahan pada jumlah saham yang tercatat atau perubahan

31

Demirguc-Kunt (dalam Gul et al., 2011) menunjukkan bahwa perusahaan memiliki peluang keuntungan yang lebih besar jika berada dalam

negara dengan pasar saham yang berkembang dengan baik. Gul et al. (2011) melakukan sebuah penelitian yang hasilnya menyebutkan bahwa hubungan antara

market capitalization dengan profitabilitas adalah positif signifikan. Artinya, jika nilai kapitalisasi pasar sebuah perusahaan besar, maka tingkat profitabilitasnya

pun besar.

Kapitalisasi pasar adalah sebuah istilah bisnis yang menunjuk ke harga

keseluruhan dari sebuah saham perusahaan. Harga tersebut merupakan nilai yang

harus dibayar seseorang untuk membeli seluruh perusahaan. Besar dan

pertumbuhan kapitalisasi pasa perusahaan seringkali adalah pengukuran penting

dari keberhasilan atau kegagalan perusahaan terbuka.

Nilai kapitalisasi pasar menunjukkan besaran total saham yang dikalikan

dengan harga pasar yang berlaku saat itu. Jika nilainya besar, maka modal yang

digunakan untuk mengelola operasi perusahaan pun besar. Apabila penggunaan

modal dioptimalkan, hal tersebut tentu saja dapat meningkatkan profitabilitas

(laba) perusahaan. Berdasarkan uraian tersebut, maka hipotesis yang diajukan

dalam penelitian ini adalah:

H4: Market Capitalization memiliki pengaruh positif terhadap

Gambar 3.1 Kerangka Pemikiran Penelitian

H

Ukuran Perusahaan (Size)

Perputaran Piutang

Profitabilitas

Debt to Equity Ratio (DER)

33 BAB III

METODE PENELITIAN

3.1 Jenis dan Desain Penelitian

Penelitian ini merupakan jenis penelitian kuantitatif, yang mana lebih

menekankan pada aspek pengukuran secara obyektif terhadap fenomena sosial.

Untuk dapat melakukan pengukuran, setiap fenomena sosial dijabarkan ke dalam

beberapa komponen masalah, variabel, dan indikator. Tujuan dari penelitian

kuantitatif adalah untuk menunjukkan hubungan antar variabel.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dari

perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI), yaitu laporan tahunan perusahaan yang go public tercatat pada periode 2011 – 2013. Data tersebut diperoleh dengan mengakses situs Bursa Efek Indonesia

(BEI).

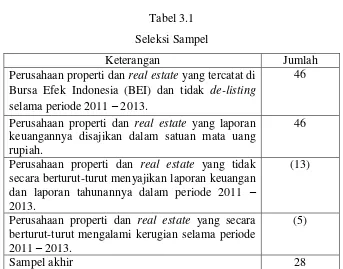

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan properti dan real estate

yang listed di Bursa Efek Indonesia selama tahun 2011 – 2013. Sampel adalah bagian dari populasi yang dinilai dapat mewakili karakteristiknya. Pengambilan

sampel pada penelitian ini menggunakan metode purposive sampling, yaitu pengambilan sampel sesuai dengan kriteria tertentu. Adapun kriteria pengambilan

1. Perusahaan properti dan real estate yang tercatat di Bursa Efek Indonesia (BEI) dan tidak de-listing selama periode 2011 – 2013.

2. Perusahaan properti dan real estate yang secara berturut-turut menyajikan laporan keuangan dan laporan tahunannya dalam periode

2011 – 2013.

3. Perusahaan properti dan real estate yang laporan keuangannya disajikan dalam satuan mata uang rupiah.

4. Perusahaan properti dan real estate yang secara berturut-turut tidak mengalami kerugian selama periode 2011 – 2013.

Tabel 3.1

Seleksi Sampel

Keterangan Jumlah

Perusahaan properti dan real estate yang tercatat di Bursa Efek Indonesia (BEI) dan tidak de-listing

selama periode 2011 – 2013.

46

Perusahaan properti dan real estate yang laporan keuangannya disajikan dalam satuan mata uang rupiah. berturut-turut mengalami kerugian selama periode 2011 – 2013.

(5)

Sampel akhir 28

Sampel yang digunakan terdiri dari 28 perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia (BEI) selama 3 tahun, yaitu periode waktu 2011 – 2013, sehingga terdapat 84 unit analisis. Namun ketika dilakukan

35

diikutsertakan dalam penelitian. Sehingga sampel akhir yang dipakai dalam

penelitian ini sebanyak 79 unit analisis.

3.3 Variabel Penelitian dan Definisi Operasional

3.3.1 Variabel Dependen

Variabel dependen (terikat) dalam penelitian ini adalah profitabilitas.

Rasio profitabilitas yang digunakan dalam penelitian ini adalah Return on Asset

(ROA). Rasio ini digunakan untuk mengukur efektifitas perusahaan di dalam

menghasilkan laba dengan memanfaatkan aset yang dimilikinya. Menurut Ang

(1997), Return on Asset (ROA) merupakan rasio antara pendapatan bersih setelah pajak terhadap total aset. Secara sistematis, Return on Asset (ROA) diformulasikan sebagai berikut:

3.3.2 Variabel Independen

1. Ukuran Perusahaan (Size)

Ukuran perusahaan dapat diukur dengan beberapa cara, antara lain

total aktiva, total penjualan, dan jumlah karyawan yang bekerja di perusahaan.

Dalam penelitian ini, ukuran perusahaan diproksikan dengan menggunakan

Logaritma Natural Total Aset.

2. Perputaran Piutang

Perputaran piutang merupakan rasio aktivitas yaitu rasio yang

mengukur kemampuan perusahaan dalam menggunakan dana yang tersedia

yang tercermin dalam perputaran modal. Rasio perputaran piutang

memberikan pandangan mengenai kualitas piutang perusahaan dan seberapa

berhasilnya perusahaan dalam penagihannya.

3. Debt to Equity Ratio (DER)

Debt to Equity Ratio merupakan perbandingan antara hutang

perusahaan terhadap jumlah modalnya. Pada umumnya makin besar angka

DER perusahaan dianggap makin berbahaya secara finansial. Makin besar

angka DER suatu perusahaan maka manajemennya harus makin kerja keras

untuk menjaga arus kas perusahaan.

4. Market Capitalization

Nilai kapitalisasi pasar, atau sering disebut dengan market cap, merupakan ukuran total nilai sebuah perusahaan yang tercatat di Bursa Efek.

Kapitalisasi pasar adalah total jumlah surat berharga yang diterbitkan oleh

37

mengalikan jumlah total saham perusahaan dengan harga pasar yang terbentuk

di Bursa Efek.

Semua variabel yang digunakan dalam penelitian secara ringkas

disajikan dalam Tabel 3.2 di bawah ini.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

telaah dokumentasi. Telaah dokumentasi adalah metode pengumpulan data

dengan mengumpulkan data sekunder yang digunakan untuk menyelesaikan

masalah dalam penelitian ini seperti laporan tahunan perusahaan yang menjadi

sampel penelitian.

3.5 Teknik Pengolahan Data dan Analisis Data

3.5.1 Statistika Deskriptif

Uji ini digunakan untuk menggambarkan profil data sampel yang

meliputi antara lain mean, median, maksimum, minimum, dan deviasi standar.

Seperti yang dinyatakan Ghozali (2013) bahwa tujuan statisktik deskriptif adalah

untuk memberi gambaran suatu data yang dilihat dari rata-rata, standard deviasi,

variance, maksimal, minimal, kurtois dan skewness (kemencengan distribusi). 3.5.2 Uji Asumsi Klasik

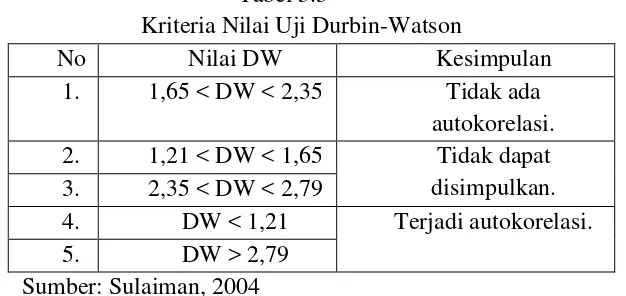

Pengukuan asumsi klasik yang digunakan dalam penelitian ini meliputi

uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokolerasi.

1. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi

varibel pengganggu atau residual memiliki distribusi normal. Seperti diketahui

bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi

normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid

39

apakah residual berdistribusi normal atau tidak yaitu dengan cara uji statistik

non-parametrik Kolgomorov- Smirnov (Uji K-S). Uji K-S dilakukan dengan

melihat nilai probabilitas signifikansi atau asymp. Sig (2-talied). Sebelumnya

perlu ditentukan terlebih dahulu hipotesis pengujian, yaitu:

Hipotesis (H1) : data terdistribusi secara normal.

Hipotesis Alternatif (HA) : data tidak terdisribusi secara normal.

Apabila nilai probabilitas signifikansi lebih dari α = 0,05, maka data

terdistribusi secara normal. Apabila nilai probabilitas signifikansi kurang dari

nilai α = 0,05, maka data tidak terdistribusi secara normal. Jika data tidak

terdistribusi secara normal, maka perlu dilakukan transformasi logaritma (Ln)

terhadap model regresi, sehingga data dapat terdistribusi secara normal.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan korelasi antar variabel bebas (independen). Model regresi yang

baik seharusnya tidak terjadi korelasi diantara vaiabel independen. Jika

variabel independen saling korelasi, maka variabel-variabel ini tidak

orthogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi

antar sesama variabel independen sama dengan nol (Ghozali, 2013).

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model