PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN ARUS KAS

PADA PT. SINKONA INDONESIA LESTARI SUBANG

DENGAN MENGGUNAKAN SOFTWARE MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 2000 BERBASIS CLIENT SERVER

LAPORAN TUGAS AKHIR

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Disusun Oleh: Lina Roslina

11006001

Pembimbing:

Dony Waluya Firdaus, S.E. Hery Dwi Yulianto, S.T.

PROGRAM STUDI KOMPUTERISASI AKUNTANSI FAKULTAS TEKNIK DAN ILMU KOMPUTER

DESIGN OF CASH FLOW FINANCIAL STATEMENT ACCOUNTING INFORMATION SYSTEM AT PT. SINKONA INDONESIA LESTARI SUBANG

WITH MICROSOFT VISUAL BASIC 6.0 AND SQL SERVER 2000 BASE OF CLIENT SERVER

FINAL TASK REPORT

To fulfills final task of D-III level

To Obtain the title of Computer UnderGraduate Study Program Accountancy Computerization

Created By: Lina Roslina

11006001

Counsellor:

Dony Waluya Firdaus, S.E. Hery Dwi Yulianto, S.T.

STUDY PROGRAM OF ACCOUNTANCY COMPUTERIZATION FACULTY OF ENGINEERING AND COMPUTER SCIENCE

LEMBAR PENGESAHAN PEMBIMBING LAPORAN TUGAS AKHIR

PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN ARUS KAS

PADA PT. SINKONA INDONESIA LESTARI SUBANG

DENGAN MENGGUNAKAN SOFTWARE MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 2000 BERBASIS CLIENT SERVER

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh: Lina Roslina

11006001

Bandung, Agustus 2010 Diketahui,

Pembimbing 1 Pembimbing 2

Dony Waluya Firdaus, S.E. Hery Dwi Yulianto, S.T. NIP: 4127.70.67.002 NIP: 4127.70.67.004

Disetujui,

Ketua Program Studi Komputerisasi Akuntansi

LEMBAR PENGESAHAN PENGUJI

PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN ARUS KAS

PADA PT. SINKONA INDONESIA LESTARI SUBANG

DENGAN MENGGUNAKAN SOFTWARE MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 2000 BERBASIS CLIENT SERVER

Untuk Memenuhi Tugas Akhir Jenjang D-III Guna Memperoleh Gelar Ahli Madya Komputer

Program Studi Komputerisasi Akuntansi

Oleh: Lina Roslina

11006001

Bandung, Agustus 2010 Diketahui,

Penguji 1 Penguji 2

ABSTRAK

PT. Sinkona Indonesia Lestari yang beralamatkan di Jalan Raya Ciater Subang KM. 171 Sarireja membutuhkan informasi laporan arus kas perusahaan serta pencatatan laporan keuangan dari arus kas tersebut secara cepat, tepat dan akurat. Oleh karena itu dibutuhkan adanya suatu sistem yang baik untuk menghasilkan informasi yang akurat serta sesuai dengan kebutuhan. Atas permasalahan tersebut maka penulis mengambil judul “Perancangan Sistem Informasi Akuntansi Laporan Keuangan Arus Kas pada PT. Sinkona Indonesia Lestari Subang dengan Menggunakan Microsoft Visual Basic 6.0 dan SQL Server 2000 Berbasis Client Server”.

Desain penelitian yang penulis gunakan adalah desain penelitian dengan data primer dan sekunder, jenis penelitian yang penulis gunakan adalah penelitian akademik, jenis data yang penulis gunakan adalah data kualitatif dan data kuantitatif, metode penelitian yang penulis gunakan adalah penelitian deskriptif, penelitian survei, dan penelitian eksplanatoris, teknik pengumpulan data yang penulis gunakan adalah studi pustaka dan studi lapangan yang terdiri dari wawancara dan observasi. Metode pengembangan sistem yang penulis gunakan adalah metodologi yang berorientasi pada proses, data dan keluaran. Struktur pengembangan sistem yang penulis gunakan adalah Waterfall. Perancangan sistem informasi akuntansi yang penulis usulkan sudah memenuhi standar akuntansi. Perancangan sistem informasi yang digunakan adalah diagram konteks,

data flow diagram, bagan alir sistem dan Entity Relationship Diagram.

Penulis berharap setelah membuat perancangan sistem informasi akuntansi laporan keuangan arus kas, pengolahan data arus kas di PT. Sinkona Indonesia Lestari Subang menjadi terkomputerisasi dengan baik sesuai standar akuntansi keuangan dan output yang dihasilkan berupa laporan keuangan arus kas.

ABSTRACT

PT. Sinkona Indonesia Lestari that address on highway Ciater Subang KM. 171 Sarireja. need corporate cash flow statement information and the recording of the financial statements of cash flows are quick, precise and accurate. Therefore, it needs the existence of a good system to produce accurate information and in accordance with needs. These problems are so the writer take

title “Design Of Cash Flow Financial Statement Accounting Information

System at PT. Sinkona Indonesia Lestari Subang by using Microsoft Visual Basic 6.0 and SQL Server 2000 Bases of Client Server”.

Research design which writer applies research design with primary and secondary data, research type which writer applies academic research, data type that writer use qualitative data and quantitative data, research method that writer use is descriptive methods research, survey methods research and explanatories research, data collecting technique which the writer applies is field study that contains interview, observation and book study. system development method that writer use methodology orienting at process, data and output. System development structure that writer use waterfall. Design of Accounting Information system that used has fulfilled accounting standard. Design of Information system that used is context diagram, data flow diagram, system flowchart, and Entity Relationship Diagram.

The write hope that after makes the design of cash flow financial statement accounting information system, processing data of cash flow at PT. Sinkona

Indonesia Lestari Subang become computerized in accordance with financial

accounting standard and output yielded consisted Cash Flow Financial Statement.

DAFTAR ISI

Halaman

LEMBAR JUDUL BAHASA INDONESIA ... i

LEMBAR JUDUL BAHASA INGGRIS ... ii

PERNYATAAN KEASLIAN ... iii

LEMBAR PENGESAHAN PEMBIMBING ... iv

LEMBAR PENGESAHAN PENGUJI ... v

ABSTRAK ... vi

ABSTRACT ... vii

MOTTO ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xix

DAFTAR GAMBAR ... xxii

DAFTAR SIMBOL ... xxx

DAFTAR LAMPIRAN ... xxxv

BAB I PENDAHULUAN ... .... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Maksud dan Tujuan Penelitian ... 4

1.4.1 Maksud Penelitian ... 4

1.4.2 Tujuan Penelitian ... 4

1.5 Objek dan Metode Penelitian ... 4

1.5.1 Unit Analisis ... 4

1.5.2 Populasi dan Sampel ... 5

1.5.3 Objek Penelitian ... 6

1.5.4 Desain Penelitian ... 6

1.5.4.1 Jenis Penelitian ... 7

Halaman

1.5.5 Metode Penelitian ... 9

1.5.6 Teknik Pengumpulan Data ... 10

1.6 Rekayasa Perangkat lunak ... 11

1.6.1 Metodologi Pengembangan Sistem ... 11

1.6.2 Model Pengembangan Sistem ... 13

1.7 Lokasi dan Waktu Penelitian ... 14

1.7.1 Lokasi Penelitian ... 14

1.7.2 Waktu Penelitian ... 14

1.8 Sistematika Penulisan ... 15

BAB II LANDASAN TEORI ... 17

2.1 Perancangan Sistem Informasi Akuntansi Laporan Keuangan Arus Kas ... 17

2.1.1 Perancangan ... 17

2.1.2 Sistem ... 17

2.1.3 Informasi ... 18

2.1.4 Sistem Informasi ... 19

2.1.5 Akuntansi ... 20

2.1.5.1 Metode Pencatatan Akuntansi ... 20

2.1.5.2 Proses Akuntansi ... 21

2.1.5.3 Siklus Akuntansi ... 22

2.1.5.3.1 Jurnal Umum ... 22

2.1.5.3.2 Buku Besar ... 24

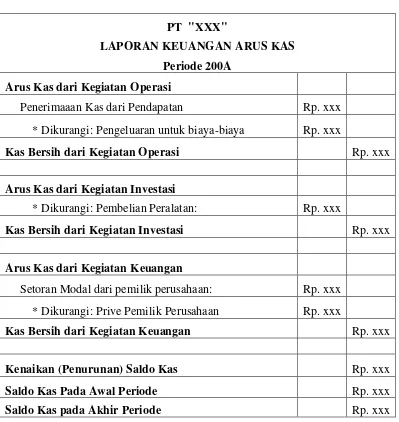

2.1.5.3.3 Laporan Arus Kas ... 28

2.1.6 Sistem Akuntansi ... 29

2.1.7 Sistem Informasi Akuntansi ... 30

2.1.8 Definisi Laporan Arus Kas ... 31

2.1.8.1 Definisi Kas ... 31

2.1.8.2 Penerimaan Kas ... 31

Halaman 2.1.9 Sistem Informasi Akuntansi Laporan Keuangan

Arus Kas ... 32

2.1.10 Perancangan Sistem Informasi Akuntansi Laporan Keuangan Arus Kas ... 32

2.1.10.1 Definisi ... 32

2.1.10.2 Fungsi Yang Terkait ... 34

2.1.10.3 Dokumen Yang Digunakan ... 34

2.1.10.4 Catatan Yang Digunakan ... 34

2.1.10.5 Standar Akuntansi SIA Laporan Keuangan Arus Kas ... 34

2.1.10.6 Kebutuhan Perangkat Lunak SIA Laporan Keuangan Arus Kas ... 35

2.2 Bentuk, Jenis dan Bidang Perusahaan... 37

2.3 Alat Pengembangan Sistem ... 38

2.3.1 Diagram Konteks ... 38

2.3.2 Diagram Arus Data (Data Flow Diagram) ... 39

2.3.2.1 Diagram Nol / Zero (Overview Diagram) ... 39

2.3.2.2 Diagram Rinci / Detail (Level Diagram) ... 39

2.3.3 Kamus Data ... 40

2.3.4 Bagan Alir (Flowchart) ... 41

2.3.4.1 Bagan Alir Dokumen (Document Flowchart). ... 42

2.3.4.2 Bagan Alir Sistem (System Flowchart) ... 42

2.3.5 Normalisasi ... 43

2.3.6 Entity Relationship Diagram (ERD) ... 44

2.3.6.1 Derajat Relationship (Relationship Degree) ... 44

2.3.6.2 Kardinalitas ... 45

2.3.6.3 Partisipasi (Participation) ... 46

Halaman

2.4 Software ... 50

2.4.1 Software Sistem Operasi ... 50

2.4.2 Software Enterpriter ... 51

2.4.3 Software Compiler ... 51

2.4.4 Software Aplikasi ... 52

2.4.4.1 SQL Server ... 53

2.4.4.2 Crystal Report ... 53

2.4.4.3 Client Server ... 54

BAB III ANALISIS SISTEM YANG BERJALAN ... 55

3.1 Sejarah Singkat PT. Sinkona Indonesia Lestari ... 55

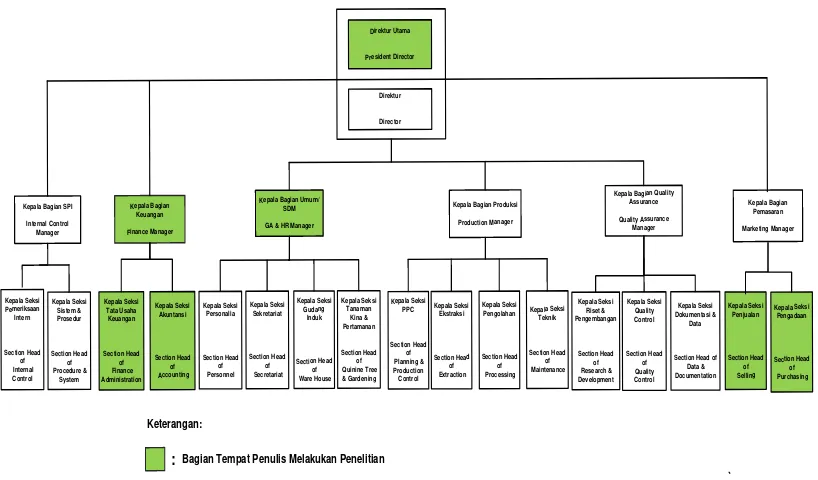

3.2 Struktur Organisasi PT. Sinkona Indonesia Lestari ... 56

3.2.1 Visi dan Misi PT. Sinkona Indonesia Lestari ... 57

3.3 Deskripsi Jabatan (Job description) ... 58

3.4 Kebijakan Perusahaan ... 71

3.5 Fungsi yang terkait ... 72

3.6 Dokumen yang digunakan ... 73

3.7 Catatan yang digunakan ... 74

3.8 Sistem Yang Berjalan ... 74

3.8.1 Diagram Konteks yang Berjalan ... 74

3.8.2 Data Flow Diagram Level 1 yang Berjalan... 77

3.8.2.1 Data Flow Diagram Level 2 Proses 1 Berjalan ... 80

3.8.2.2 Data Flow Diagram Level 2 Proses 2 Berjalan ... 81

3.8.2.3 Data Flow Diagram Level 2 Proses 3 Berjalan ... 81

Halaman 3.8.2.6 Data Flow Diagram Level 2 Proses 6

Berjalan ... 83

3.8.2.7 Data Flow Diagram Level 2 Proses 7 Berjalan ... 83

3.8.2.8 Data Flow Diagram Level 2 Proses 8 Berjalan ... 84

3.8.3 Kamus Data yang Berjalan ... 84

3.8.4 Bagan Alir Sistem Yang Berjalan ... 88

3.9 Kelemahan Sistem Yang Berjalan ... 95

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN KEUANGAN ARUS KAS ... 96

4.1 Sistem Informasi Akuntansi Yang Diusulkan ... 96

4.1.1 Kebijakan SIA Laporan Keuangan Arus Kas dan Pengendalian Intern yang Diusulkan ... 96

4.1.2 Fungsi yang Terkait ... 98

4.1.3 Dokumen dan Catatan yang Diusulkan ... 98

4.1.4 Account dan Code Account yang Diusulkan ... 101

4.2 Perancangan Model Sistem Yang Diusulkan ... 101

4.2.1 Data Flow Diagram yang Diusulkan... 101

4.2.1.1 Diagram Konteks yang Diusulkan ... 101

4.2.1.2 Data Flow Diagram Level 1 yang Diusulkan ... 105

4.2.1.3 Data Flow Diagram Level 2 ... 109

4.2.1.3.1 Data Flow Diagram Level 2 dari Proses 1.0 Sistem yang Diusulkan ... 109

Halaman 4.2.1.3.3 Data Flow Diagram Level 2 dari

Proses 3.0 Sistem yang

Diusulkan ... 110

4.2.1.3.4 Data Flow Diagram Level 2 dari Proses 4.0 Sistem yang Diusulkan ... 111

4.2.1.3.5 Data Flow Diagram Level 2 dari Proses 5.0 Sistem yang Diusulkan ... 112

4.2.1.3.6 Data Flow Diagram Level 2 dari Proses 6.0 Sistem yang Diusulkan ... 114

4.2.1.3.7 Data Flow Diagram Level 2 dari Proses 7.0 Sistem yang Diusulkan ... 115

4.2.1.3.8 Data Flow Diagram Level 2 dari Proses 8.0 Sistem yang Diusulkan ... 115

4.2.2 Kamus Data Yang Diusulkan ... 117

4.2.3 Bagan Alir (Flowchart) Sistem Yang Diusulkan ... 120

4.2.4 Perancangan Basis Data ... 128

4.2.4.1 Kode Pada Kunci Utama ... 128

4.2.4.2 Normalisasi Yang Diusulkan ... 132

4.2.4.3 Perancangan Struktur Tabel ... 143

4.2.4.4 Diagram Relasi Entitas (Entity Relationship Diagram) yang Diusulkan... 150

4.3 Perancangan Struktur Menu ... 151

4.3.1 Struktur Menu pada Bagian Seksi Penjualan ... 152

Halaman

4.3.4 Struktur Menu pada Bagian Seksi Pengadaan ... 153

4.3.5 Struktur Menu pada Bagian Seksi Akuntansi ... 154

4.4 Perancangan Antarmuka dan Laporan ... 155

4.4.1 Perancangan Antarmuka ... 155

4.4.2 Perancangan Proses ... 172

4.4.3 Perancangan Laporan ... 173

4.5 Tampilan dan Kode Program ... 174

4.5.1 Tampilan Login ... 174

4.5.2 Tampilan Bagian Seksi Penjualan ... 176

4.5.3 Tampilan Bagian Seksi Tata Usaha Keuangan ... 193

4.5.4 Tampilan Bagian Umum/SDM ... 200

4.6 Konversi Komponen Sistem ... 222

4.6.1 Pengguna (Brainware) ... 222

4.6.2 Perangkat Keras (Hardware) ... 222

4.6.3 Perangkat Lunak (Software) ... 222

4.6.3.1 Perangkat Lunak Sistem ... 222

4.6.3.2 Perangkat Lunak Pemrograman ... 222

4.6.3.3 Perangkat Lunak Aplikasi ... 222

4.7 Jaringan Komputer Client Server ... 223

4.7.1 Model Jaringan Client Server ... 223

4.7.2 Koneksi Jaringan Client Server ... 223

4.8 Kelebihan dan Kelemahan Sistem yang Diusulkan ... 229

4.8.1 Kelebihan Sistem ... 229

4.8.2 Kelemahan Sistem ... 229

BAB V SIMPULAN DAN SARAN ... 230

5.1 Simpulan ... 230

5.2 Saran ... 230

DAFTAR PUSTAKA ... 232

DAFTAR TABEL

Halaman

Tabel 1.1 Time Schedule Penelitian Tugas Akhir ... 15

Tabel 2.1 Jurnal Umum ... 23

Tabel 2.2 Buku Besar Umum ... 24

Tabel 2.3 Buku Besar Umum Untuk Kas ... 25

Tabel 2.4 Buku Besar Umum Untuk Piutang Dagang ... 25

Tabel 2.5 Buku Besar Umum Untuk Piutang Tak Tertagih ... 26

Tabel 2.6 Buku Besar Umum Untuk Peralatan ... 26

Tabel 2.7 Buku Besar Umum Untuk Beban Gaji & Upah ... 26

Tabel 2.8 Buku Besar Umum Untuk Pembayaran Dividen ... 26

Tabel 2.9 Buku Besar Umum Untuk Beban Listrik ... 27

Tabel 2.10 Buku Besar Umum Untuk Beban Air ... 27

Tabel 2.11 Buku Besar Umum Untuk Beban Telepon ... 27

Tabel 2.12 Buku Besar Umum Untuk Persediaan Bahan Baku ... 27

Tabel 2.13 Buku Besar Umum Untuk Persediaan Bahan Penolong ... 28

Tabel 2.14 Buku Besar Umum Untuk Perlengkapan ... 28

Tabel 2.15 Buku Besar Umum Untuk Modal ... 28

Tabel 2.16 Laporan Keuangan Arus Kas ... 29

Tabel 3.1 Kamus Data yang Berjalan 1 ... 84

Tabel 3.2 Kamus Data yang Berjalan 2 ... 85

Tabel 3.3 Kamus Data yang Berjalan 3 ... 86

Tabel 3.4 Kamus Data yang Berjalan 4 ... 87

Tabel 4.1 Tabel Account dan Code Account ... 101

Tabel 4.2 Kamus Data Usulan ... 117

Tabel 4.3 Lanjutan Kamus Data (1) ... 118

Tabel 4.4 Lanjutan Kamus Data (2) ... 119

Tabel 4.5 Lanjutan Kamus Data (3) ... 120

Tabel 4.6 Relasi Invoice dalam bentuk unnormal ... 133

Tabel 4.7 Relasi invoice dalam bentuk Normal ke Satu (1-NF) ... 133

Halaman

Tabel 4.10 Relasi ke-3 dalam bentuk Normal ke dua (2-NF) ... 134

Tabel 4.11 Relasi ke-1 dalam bentuk Normal ke tiga (3-NF) ... 134

Tabel 4.12 Relasi ke-2 dalam bentuk Normal ke tiga (3-NF) ... 134

Tabel 4.13 Relasi Nota Debet dalam bentuk unnormal ... 136

Tabel 4.14 Relasi Nota Debet dalam bentuk Normal ke Satu (1-NF) ... 136

Tabel 4.15 Relasi ke-1 dalam bentuk Normal ke dua (2-NF) ... 136

Tabel 4.16 Relasi ke-2 dalam bentuk Normal ke dua (2-NF) ... 136

Tabel 4.17 Relasi ke-3 dalam bentuk Normal ke dua (2-NF) ... 137

Tabel 4.18 Relasi ke-1 dalam bentuk Normal ke tiga (3-NF) ... 137

Tabel 4.19 Relasi ke-2 dalam bentuk Normal ke tiga (3-NF) ... 137

Tabel 4.20 Relasi Surat Jalan dalam bentuk unnormal ... 139

Tabel 4.21 Relasi Surat Jalan dalam bentuk Normal ke satu (1-NF) ... 139

Tabel 4.22 Relasi ke-1 dalam bentuk Normal ke dua (2-NF) ... 139

Tabel 4.23 Relasi ke-2 dalam bentuk Normal ke dua (2-NF) ... 139

Tabel 4.24 Relasi ke-3 dalam bentuk Normal ke tiga (2-NF) ... 140

Tabel 4.25 Relasi ke-1 dalam bentuk Normal ke tiga (3-NF) ... 140

Tabel 4.26 Relasi ke-2 dalam bentuk Normal ke tiga (3-NF) ... 140

Tabel 4.27 Relasi Bukti Kas dalam bentuk Unnormal ... 142

Tabel 4.28 Relasi Bukti Kas dalam bentuk Normal ke satu (1-NF) ... 142

Tabel 4.29 Listing Program Login ... 174

Tabel 4.30 Listing Program Login Lanjutan ... 175

Tabel 4.31 Listing Program Menu Seksi Penjualan ... 176

Tabel 4.32 Listing Program Menu Seksi Penjualan Lanjutan ... 178

Tabel 4.33 Listing Program Data Barang ... 179

Tabel 4.34 Listing Program SKPJP ... 180

Tabel 4.35 Listing Program SKPJP Lanjutan ... 181

Tabel 4.36 Listing Program Transaksi Penjualan Barang ... 182

Tabel 4.37 Listing Program Nota Debet ... 186

Tabel 4.38 Listing Program Surat Peringatan ... 188

Halaman

Tabel 4.41 Listing Program Bukti Kas PPPK ... 195

Tabel 4.42 Listing Program TPBP ... 196

Tabel 4.43 Listing Program TPBBP ... 197

Tabel 4.44 Listing Program TIPS ... 198

Tabel 4.45 Listing Program Data Pegawai ... 200

Tabel 4.46 Listing Program Perhitungan Gaji Pegawai Tetap ... 202

Tabel 4.47 Listing Program Perhitungan Gaji Pegawai Outsourcing ... 204

Tabel 4.48 Listing Program Surat Permintaan Pembayaran ... 205

Tabel 4.49 Listing Program Order Pembelian ... 207

Tabel 4.50 Listing Program SPPPBB ... 209

Tabel 4.51 Listing Program Jurnal Umum ... 210

Tabel 4.52 Listing Program Buku Besar Umum ... 212

Tabel 4.53 Listing Program L/K Arus Kas ... 219

DAFTAR GAMBAR

Halaman

Gambar 1.1 Metodologi Yang Berorientasi Pada Keluaran (Output) ... 12

Gambar 1.2 Metodologi Yang Berorientasikan Proses ... 12

Gambar 1.3 Metodologi Berorientasi Data ... 12

Gambar 1.4 Struktur Pengembangan Sistem Waterfall ... 14

Gambar 2.1 Proses Akuntansi ... 21

Gambar 2.2 Siklus Akuntansi ... 22

Gambar 2.3 Diagram Relationship Unary ... 44

Gambar 2.4 Diagram Relationship Binary ... 45

Gambar 2.5 Diagram Relationship Ternary ... 45

Gambar 2.6 Relasi satu ke satu ... 45

Gambar 2.7 Relasi satu ke banyak ... 45

Gambar 2.8 Relasi banyak ke satu ... 46

Gambar 2.9 Relasi banyak ke banyak ... 46

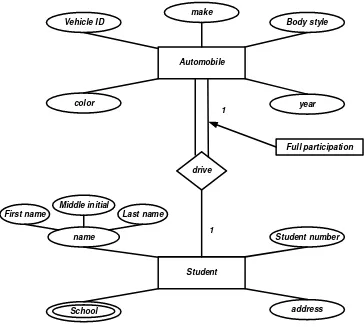

Gambar 2.10 Full Participation dan Part Participation ... 47

Gambar 3.1 Struktur Organisasi PT. Sinkona Indonesia Lestari ... 56

Gambar 3.2 Diagram Konteks Sistem yang Berjalan ... 75

Gambar 3.3 DFD Level 1 Sistem yang Berjalan ... 78

Gambar 3.4 DFD Level 2 dari Proses 1.0 Sistem yang Berjalan ... 80

Gambar 3.5 DFD Level 2 dari Proses 2.0 Sistem yang Berjalan ... 81

Gambar 3.6 DFD Level 2 dari Proses 3.0 Sistem yang Berjalan ... 81

Gambar 3.7 DFD Level 2 dari Proses 4.0 Sistem yang Berjalan ... 82

Gambar 3.8 DFD Level 2 dari Proses 5.0 Sistem yang Berjalan ... 82

Gambar 3.9 DFD Level 2 dari Proses 6.0 Sistem yang Berjalan ... 83

Gambar 3.10 DFD Level 2 dari Proses 7.0 Sistem yang Berjalan ... 83

Gambar 3.11 DFD Level 2 dari Proses 8.0 Sistem yang Berjalan ... 84

Gambar 3.12 Bagan Alir Sistem yang Berjalan (1) ... 88

Gambar 3.13 Bagan Alir Sistem yang Berjalan (2) ... 89

Gambar 3.14 Bagan Alir Sistem yang Berjalan (3) ... 90

Halaman

Gambar 4.1 Diagram Konteks Sistem Yang Diusulkan ... 102

Gambar 4.2 DFD Level 1 Sistem yang Diusulkan ... 106

Gambar 4.3 DFD Level 2 dari Proses 1.0 Sistem yang Diusulkan ... 109

Gambar 4.4 DFD Level 2 dari Proses 2.0 Sistem yang Diusulkan ... 110

Gambar 4.5 DFD Level 2 dari Proses 3.0 Sistem yang Diusulkan ... 111

Gambar 4.6 DFD Level 2 dari Proses 4.0 Sistem yang Diusulkan ... 112

Gambar 4.7 DFD Level 2 dari Proses 5.0 Sistem yang Diusulkan ... 113

Gambar 4.8 DFD Level 2 dari Proses 6.0 Sistem yang Diusulkan ... 114

Gambar 4.9 DFD Level 2 dari Proses 7.0 Sistem yang Diusulkan ... 115

Gambar 4.10 DFD Level 2 dari Proses 8.0 Sistem yang Diusulkan ... 115

Gambar 4.11 DFD Level 2 dari Proses 9.0 Sistem yang Diusulkan ... 116

Gambar 4.12 Bagan Alir Sistem yang Diusulkan (1)... 120

Gambar 4.13 Bagan Alir Sistem yang Diusulkan (2)... 121

Gambar 4.14 Bagan Alir Sistem yang Diusulkan (3)... 122

Gambar 4.15 Bagan Alir Sistem yang Diusulkan (4)... 123

Gambar 4.16 Bagan Alir Sistem yang Diusulkan (5)... 124

Gambar 4.17 Contoh Dokumen Invoice (1) ... 132

Gambar 4.18 Contoh Dokumen Invoice (2) ... 132

Gambar 4.19 Contoh Dokumen Nota Debet (1) ... 135

Gambar 4.20 Contoh Dokumen Nota Debet (2) ... 135

Gambar 4.21 Contoh Dokumen Surat Jalan (1) ... 138

Gambar 4.22 Contoh Dokumen Surat Jalan (2) ... 138

Gambar 4.23 Contoh Dokumen Bukti Kas (1) ... 141

Gambar 4.24 Contoh Dokumen Bukti Kas (2) ... 141

Gambar 4.25 Struktur Tabel Surat Kontrak ... 143

Gambar 4.26 Struktur Tabel Data Pelanggan ... 143

Gambar 4.27 Struktur Tabel Data Barang ... 143

Gambar 4.28 Struktur Tabel Penjualan Barang ... 144

Gambar 4.29 Struktur Tabel Surat Jalan ... 144

Halaman

Gambar 4.32 Struktur Tabel Nota Debet ... 145

Gambar 4.33 Struktur Tabel Pemutusan Kontrak ... 145

Gambar 4.34 Struktur Tabel Data Pegawai Tetap... 145

Gambar 4.35 Struktur Tabel Data Pegawai Tidak Tetap ... 145

Gambar 4.36 Struktur Tabel Data Gaji Tetap ... 146

Gambar 4.37 Struktur Tabel Data Tunjangan Jabatan ... 146

Gambar 4.38 Struktur Tabel Data Potongan Tetap ... 146

Gambar 4.39 Struktur Tabel Data UMR & Upah Lembur ... 146

Gambar 4.40 Struktur Tabel Perhitungan Gaji Pegawai Tetap ... 146

Gambar 4.41 Struktur Tabel Perhitungan Gaji Pegawai Outsourcing ... 147

Gambar 4.42 Struktur Tabel SPP ... 147

Gambar 4.43 Struktur Tabel BK Gaji/Upah... 147

Gambar 4.44 Struktur Tabel Data Rekanan ... 147

Gambar 4.45 Struktur Tabel Transaksi Pembayaran Beban ... 147

Gambar 4.46 Struktur Tabel Data Supplier ... 148

Gambar 4.47 Struktur Tabel Order Pembelian... 148

Gambar 4.48 Struktur Tabel SPPPBB... 148

Gambar 4.49 Struktur Tabel TPBBP... 148

Gambar 4.50 Struktur Tabel Memo Permintaan Bagian ... 149

Gambar 4.51 Struktur Tabel BK PPPK ... 149

Gambar 4.52 Struktur Tabel Data Pemegang Saham ... 149

Gambar 4.53 Struktur Tabel Transaksi Investasi Modal... 149

Gambar 4.54 Struktur Tabel Piutang Tak Tertagih ... 149

Gambar 4.55 Struktur Tabel Jurnal Umum ... 150

Gambar 4.56 Struktur Tabel Buku Besar Umum ... 150

Gambar 4.57 Entity Relationship Diagram yang Diusulkan... 150

Gambar 4.58 Struktur Menu Program ... 151

Gambar 4.59 Struktur Menu Program Pada Bagian Seksi Penjualan ... 152

Halaman Gambar 4.62 Struktur Menu Program Pada Bagian Seksi Pengadaan ... 153 Gambar 4.63 Struktur Menu Program Pada Bagian Seksi Akuntansi... 154 Gambar 4.64 Tampilan Perancangan Antarmuka Pada

Login ……….. 155

Gambar 4.65 Tampilan Perancangan Antarmuka Pada Bagian

Seksi Penjualan... 155 Gambar 4.66 Tampilan Perancangan Antarmuka Pada Profil

Perusahaan ... 156 Gambar 4.67 Tampilan Perancangan Antarmuka Pada Profil

Programmer ... 156 Gambar 4.68 Tampilan Perancangan Antarmuka Pada Ganti Kata

Kunci ... 156 Gambar 4.69 Tampilan Perancangan Antarmuka Pada Data Barang ... 157 Gambar 4.70 Tampilan Perancangan Antarmuka Pada Transaksi

Pemesanan Barang ... 157 Gambar 4.71 Tampilan Perancangan Antarmuka Pada Data Pelanggan ... 158 Gambar 4.72 Tampilan Perancangan Antarmuka Pada Surat Jalan ... 158 Gambar 4.73 Tampilan Perancangan Antarmuka Pada Surat Penagihan

Piutang ... 159 Gambar 4.74 Tampilan Perancangan Antarmuka Pada Nota Debet ... 159 Gambar 4.75 Tampilan Perancangan Antarmuka Pada Surat Peringatan ... 160 Gambar 4.76 Tampilan Perancangan Antarmuka Pada Pemutusan Kontrak

Kerja ... 160 Gambar 4.77 Tampilan Perancangan Antarmuka Pada Bagian Seksi Tata

Usaha Keuangan ... 161 Gambar 4.78 Tampilan Perancangan Antarmuka Pada Data Rekanan ... 161 Gambar 4.79 Tampilan Perancangan Antarmuka Pada Data Pemegang

Saham ... 162 Gambar 4.80 Tampilan Perancangan Antarmuka Pada Bukti Kas

Halaman Gambar 4.82 Tampilan Perancangan Antarmuka Pada Transaksi Pembayaran

Beban Perusahaan... 163

Gambar 4.83 Tampilan Perancangan Antarmuka Pada Transaksi Pembayaran Pembelian Bahan Baku & Bahan Penolong ... 164

Gambar 4.84 Tampilan Perancangan Antarmuka Pada Transaksi Investasi Pemegang Saham ... 164

Gambar 4.85 Tampilan Perancangan Antarmuka Pada Bagian Umum/SDM ... 165

Gambar 4.86 Tampilan Perancangan Antarmuka Pada Data Pegawai ... 165

Gambar 4.87 Tampilan Perancangan Antarmuka Pada Data Gaji Tetap ... 166

Gambar 4.88 Tampilan Perancangan Antarmuka Pada Data Tunjangan Jabatan ... 166

Gambar 4.89 Tampilan Perancangan Antarmuka Pada Data Potongan Tetap ... 166

Gambar 4.90 Tampilan Perancangan Antarmuka Pada Data UMR & Upah Lembur……….. 167

Gambar 4.91 Tampilan Perancangan Antarmuka Pada Perhitungan Gaji Pegawai Tetap ... 167

Gambar 4.92 Tampilan Perancangan Antarmuka Pada Perhitungan Gaji Pegawai Outsourcing ... 168

Gambar 4.93 Tampilan Perancangan Antarmuka Pada SPPBP ... 168

Gambar 4.94 Tampilan Perancangan Antarmuka Pada Data Supplier ... 169

Gambar 4.95 Tampilan Perancangan Antarmuka Pada Order Pembelian ... 169

Gambar 4.96 Tampilan Perancangan Antarmuka Pada MPB ... 170

Gambar 4.97 Tampilan Perancangan Antarmuka Pada SPPPBB ... 170

Gambar 4.98 Tampilan Perancangan Antarmuka Pada Bagian Seksi Akuntansi ... 171

Halaman Gambar 4.101 Tampilan Perancangan Antarmuka Untuk Menampilkan

L/K Arus Kas... 172 Gambar 4.102 Tampilan Perancangan Antarmuka Pada Tampilan Proses

Jurnal Umum ... 172 Gambar 4.103 Tampilan Perancangan Antarmuka Pada Tampilan Proses

Buku Besar Umum ... 172 Gambar 4.104 Tampilan Perancangan Antarmuka Pada Tampilan Keluaran

DAFTAR SIMBOL

1. Daftar Simbol Data Flow Diagram

Nama Simbol Simbol DFD Versi Yourdan, De Marco dan lainnya

Arus Data

Proses

Deskripsi Proses

Penyimpanan Data

Entitas Luar

ArusMaterial -

Penyimpanan Data (yang ditunjukkan berulang kali

pada satu diagram)

-

Simpanan Luar yang Ditunjukkan Berulang Kali

Pada Satu Diagram

-

2. Daftar Simbol Flowchart

Simbol

Simbol-simbol

Input/Output

Penjelasan Nama

Sebuah dokumen atau laporan; dokumen dapat dibuat dengan tangan atau dicetak oleh komputer

Terminal CRT, Komputer Pribadi

Digambarkan dengan menumpuk simbol dokumen danpencetakan nomor dokumen di bagian depan dokumen pada bagian kiri atas

Digunakan untuk menggambarkan berbagai media input dan output dalam sebuah bagan alir program. Menggambarkan jurnal dan buku besar dalam bagan alir dokumen

Informasi ditampilkan oleh alat output on-line seperti terminal CRT atau monitor komputer PC

Entri data oleh alat on-line seperti terminal CRT atau komputer pribadi

Simbol tampilan dan entri data digunakan bersama-sama untuk menggambarkan terminal CRT dan komputer pribadi

Simbol

Simbol-simbol Pemrosesan

Penjelasan Nama

Sebuah fungsi pemrosesan yang dilaksanakan oleh komputer, biasanya menghasilkan perubahan terhadap data atau informasi

Pita bermagnit Disk bermagnit Kegiatan pemasukan data

off-line Kegiatan campuran

Kegiatan manual Pemrosesan komputer

Sebuah kegiatan pemrosesan yang dilaksanakan secara manual

Sebuah fungsi pemrosesan yang dilaksanakan dengan menggunakan alat selain komputer

Sebuah kegiatan yang dilakukan dengan menggunakan sebuah alat pemasukan data off-line (entri data ke disket, register kas)

Data disimpan secara permanen pada disk bermagnit; digunakan untuk menyimbolkan file induk (master file)

Data disimpan dalam sebuah pita bermagnit

Disket bermagnit Data disimpan dalam sebuah disket

Penyimpanan on-line Data disimpan sementara dalam file on-line

dalam sebuah media direct access seperti disket

N

Arsip

Arsip dokumen disimpan dan diambil secara manual. Huruf didalamnya menunjukkan cara pengurutan arsip; N = Urut nomor; A = Urut abjad; T = Urut tanggal

Simbol

Simbol-simbol Arus dan Simbol Lain-lain

Penjelasan Nama

Arah arus dokumen atau pemrosesan; arus normal adalah ke kanan atau ke bawah

Arus Barang Penghubung pada halaman berbeda Penghubung dalam sebuah

halaman Hubugan komunikasi Arus data atau informasi

Arus dokumen atau pemrosesan

Arah arus data atau informasi; sering digunakan untuk menunjukkan data yang dikopi dari sebuah dokumen ke dokumen lain

Transmisi data dari sebuah lokasi ke lokasi lain melalui saluran komunikasi

Menghubungkan bagan alir pada halaman yang sama. Simbol ini digunakan untuk menghindari terlalu banyak anak panah yang saling melintang dan membingungkan

Menghubungkan bagan alir yang berada di halaman yang berbeda

Perpindahan fisik barang; digunakan terutama dalam bagan alir dokumen

Terminal

Digunakan untuk memulai, mengakhiri, atau titik henti dalam sebuah proses atau program; juga digunakan untuk menunjukkan pihak eksternal

Keputusan

Sebuah tahap pembuatan keputusan;

digunakan dalam bagan alir program komputer untuk menunjukkan cabang bagi alternatif cara

Anotasi Tambahan penjelasan deskriptif atau keterangan, atau catatan sebagai klarifikasi No.

3. Daftar Simbol Entity Relationship Diagram (ERD)

No Simbol Nama Keterangan

1 Persegi Panjang Himpunan Entitas

2

Lingkaran /Elips

Menyatakan atribut (atribut yang berfungsi sebagai key

yang digaris bawahi)

3

Belah Ketupat

Himpunan Relasi

4

Link/Garis

Sebagai penghubung antara himpunan relasi dengan relasi

himpunan entitas dengan atributnya.

Sumber: bin Ladjamudin, Al Bahra. 2005. Analisis dan Desain Sistem Informasi. Yogyakarta: Graha Ilmu

E

R

DAFTAR LAMPIRAN

No. Keterangan

1. Fotokopi Surat Pengantar Penelitian

2. Fotokopi Surat Balasan Perusahaan/Instansi

3. Fotokopi Surat Kerjasama Pelaksanaan Pendidikan Di Dunia Kerja 4. Fotokopi Pendirian Perusahaan (Akta Notaris)

5. Fotokopi Formulir/Dokumen/Catatan Perusahaan 6. Fotokopi Surat Keterangan Penelitian Tugas Akhir 7. Fotokopi Surat Kesediaan Bimbingan

8. Fotokopi Kartu Menghadiri Seminar Proposal dan Tugas Akhir 9. Fotokopi Kartu bimbingan Tugas Akhir

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Di era globalisasi sekarang ini setiap perusahaan/instansi baik pemerintah maupun swasta dituntut untuk dapat menyesuaikan dengan perkembangan teknologi supaya informasi yang dihasilkan dapat diperoleh dengan cepat, tepat dan akurat. Begitu pula dengan proses pembuatan laporan keuangan pada suatu perusahaan harus ditangani oleh orang yang ahli di bidang ini dan mengerti akan tugas dan tanggungjawabnya. Kegiatan pembuatan laporan keuangan merupakan aspek terpenting di perusahaan-perusahaan ataupun di instansi pemerintahan, karena tiap penerimaan dan pengeluaran kas yang dilakukan oleh perusahaan harus dibuatkan laporannya untuk pengambilan keputusan.

Sistem informasi akuntansi dapat digunakan untuk menghasilkan informasi keuangan yang diperoleh dari pemrosesan data yang dikelola oleh perusahaan sesuai dengan standar akuntansi. Sebuah perusahaan membutuhkan sistem informasi akuntansi karena sistem informasi akuntansi merupakan sebuah sistem yang memproses data untuk menghasilkan suatu informasi keuangan yang cepat, tepat dan akurat sebagai dasar dalam pengambilan keputusan. Adanya sistem informasi akuntansi pada suatu perusahaan sangat berguna karena dapat membantu menghasilkan informasi keuangan yang cepat, tepat dan akurat.

PT. Sinkona Indonesia Lestari, merupakan perusahaan manufaktur yang bergerak di bidang industri kina yang menghasilkan garam kina beserta turunannya, sebagai salah satu pelaku ekonomi, dalam setiap aktivitasnya harus mencatat setiap penerimaan dan pengeluaran kas perusahaan. Proses pencatatan transaksi keuangan arus kas pada PT. Sinkona Indonesia Lestari sudah terkomputerisasi yaitu menggunakan lotus dimana lotus disini sudah link antar sheet, namun sofware yang digunakan perlu di upgrade, karena selain waktu yang lama dalam proses pembuatan laporan lotus juga kurang efektif dan efisien. Lotus tidak bisa terintegrasi dengan jaringan, untuk itu software yang ada perlu di

Penulis melakukan penelitian pada PT. Sinkona Indonesia Lestari yang beralamatkan di Jalan Raya Ciater-Subang KM. 171 Sarireja. Telp. (0260) 470918 Fax. (0260) 470917 pada bagian keuangan yang menangani pembuatan laporan keuangan perusahaan. Alasan penulis melakukan penelitian di PT. Sinkona Indonesia Lestari pada bagian keuangan, karena penulis menemukan beberapa kelemahan yaitu proses pencatatan kas masuk dan kas keluar belum memenuhi standar akuntansi, dimana proses pencatatan yang ada disana yaitu dimulai dari jurnal memorial, kartu rekening buku besar dan laporan pertanggungjawaban keuangan. Bila ada penerimaan atau pengeluaran kas dicatat ke dalam jurnal memorial dan diposting ke kartu rekening buku besar untuk menghasilkan keluaran yaitu laporan pertanggungjawaban keuangan. Pada saat melaksanakan kegiatan pencatatan laporan kas masuk dan kas keluar sudah menggunakan komputer, tetapi belum terkomputerisasi dengan baik, sehingga dalam pengerjaannya kurang efektif dan efisien. Pada sistem ini sering terjadi kesalahan penginputan data yang disebabkan karena belum adanya sistem yang baik yang mengolah data kas masuk dan kas keluar perusahaan.

Berdasarkan permasalahan-permasalahan yang penulis temukan tersebut, maka penulis tertarik untuk melakukan penelitian pada bagian yang bermasalah tersebut dan ingin memberikan solusi atas permasalahan-permasalahan tersebut dengan memperbaiki sistem informasi yang masih belum sesuai dengan standar akuntansi yang berlaku menjadi sistem informasi akuntansi yang sesuai dengan standar akuntansi yang berlaku. Penulis juga ingin merancangkan Sistem Informasi Akuntansi Laporan Keuangan Arus Kas dengan menggunakan software

untuk membuat laporan yang terpisah dari program Microsoft Visual Basic 6.0, tetapi keduanya dapat dihubungkan. Mencetak dengan Crystal Report banyak tersedia objek-objek maupun komponen-komponen yang mudah digunakan.

Berdasarkan uraian tersebut di atas, penulis tertarik untuk mengambil judul

”PERANCANGAN SISTEM INFORMASI AKUNTANSI LAPORAN

KEUANGAN ARUS KAS PADA PT. SINKONA INDONESIA LESTARI (SIL) SUBANG DENGAN MENGGUNAKAN SOFTWARE MICROSOFT VISUAL BASIC 6.0 DAN SQL SERVER 2000 BERBASIS CLIENT SERVER.”

1.2 Identifikasi Masalah

Berdasarkan hasil penelitian yang penulis lakukan di lapangan, penulis mengidentifikasikan masalah yang muncul yaitu sebagai berikut:

A. Bagaimana sistem informasi laporan keuangan arus kas pada PT. Sinkona Indonesia Lestari Subang.

B. Bagaimana merancang sistem informasi akuntansi laporan keuangan arus kas pada PT. Sinkona Indonesia Lestari Subang dengan menggunakan software

Microsoft Visual Basic 6.0 dan SQL Server 2000 sebagai databasenya.

1.3 Batasan Masalah

Berdasarkan identifikasi masalah yang penulis temukan, dalam penelitian ini penulis akan memberikan batasan masalah agar permasalahan tidak meluas. Maka penulis membatasi permasalahan yang akan di bahas hanya terbatas pada:

B. Perancangan sistem informasi akuntansi laporan keuangan arus kas dengan menggunakan software Micrososft Visual Basic 6.0 dan SQL Server 2000

sebagai databasenya dengan proses yang terdiri dari jurnal umum, buku besar

umum, dan output yang dihasilkan berupa laporan keuangan arus kas.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh data yang berkaitan dengan perancangan sistem informasi akuntansi laporan keuangan arus kas pada PT. Sinkona Indonesia Lestari Subang dengan menggunakan software Microsoft Visual Basic 6.0 dan SQL Server 2000 berbasis Client Server.

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

A. Untuk mengetahui sistem informasi laporan keuangan arus kas pada PT. Sinkona Indonesia Lestari Subang.

B. Untuk merancang sistem informasi akuntansi laporan keuangan arus kas pada PT. Sinkona Indonesia Lestari Subang dengan menggunakan software

Microsoft Visual Basic 6.0 dan SQL Server 2000 sebagai databasenya.

1.5 Objek dan Metode Penelitian 1.5.1 Unit Analisis

Menurut Sarwono Jonathan dalam bukunya Riset Bisnis menjelaskan bahwa:

“Unit analisis adalah obyek yang perilakunya akan dianalisa atau disebut juga dengan variabel dependen.”(2008:79)

Menurut Prijana mendeskripsikan dalam bukunya Metode Sampling

Terapan unit analisis sebagai berikut: “Unit analisis adalah organisasi, kelompok

orang, kejadian, atau hal-hal lain yang dijadikan objek penelitian dalam satuan tertentu yang diperhitungkan dalam subjek penelitian.” (2005:107)

pengambilan simpulan nantinya. Penulis melakukan pengumpulan data yang berkaitan dengan sistem informasi laporan keuangan arus kas pada bagian keuangan pada PT. Sinkona Indonesia Lestari Subang yang bergerak di bidang industri garam kina untuk kemudian dianalisis untuk pengambilan kesimpulannya. Unit analisisnya adalah yang menjadi objek penelitian yaitu sistem informasi laporan keuangan arus kas.

1.5.2 Populasi dan Sampel

Menurut Nazir M dalam bukunya yang berjudul Metode Penelitian

menjelaskan bahwa: ”Populasi adalah kumpulan dari individu dengan kualitas serta ciri-ciri yang telah ditetapkan.” (2005 : 271). Menurut Nazir M dalam bukunya Metode Penelitian menjelaskan bahwa: ”Sampel adalah bagian dari

populasi.” (2005 : 271)

Menurut HM Jogiyanto dalam bukunya yang berjudul Analisis dan Desain

Sistem Informasi menjelaskan bahwa: ”Populasi adalah seluruh item yang ada

disebut dengan universe atau populasi (population).” (2005 : 631). Menurut HM Jogiyanto dalam bukunya yang berjudul Analisis dan Desain Sistem Informasi

menjelaskan bahwa: ”Sampel adalah sebagian item yang dipilih disebut dengan sampel-sampel (samples).” (2005 : 631)

1.5.3 Objek Penelitian

Objek penelitian yang diteliti adalah pada sistem informasi laporan keuangan arus kas, penulis menguraikan tentang laporan keuangan arus kas pada PT. Sinkona Indonesia Lestari Subang yang bergerak di bidang industri kina.

1.5.4 Desain Penelitian

Menurut Nazir M dalam bukunya Metode Penelitian, menjelaskan bahwa:

“Desain dari penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”(2005:84)

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa desain penelitian adalah semua proses yang diperlukan dalam pelaksanaan penelitian, yaitu suatu perencanaan yang dibuat dalam melakukan penelitian agar lebih efektif dan efisien.

Desain penelitian yang penulis gunakan pada waktu penelitian yaitu menggunakan desain penelitian dengan data primer/sekunder. Menurut Nazir M dalam bukunya Metode Penelitian, menjelaskan bahwa:

“Tujuan dari desain penelitian adalah untuk memperoleh data yang relevan, dapat dipercaya, dan valid. Jika data yang diinginkan adalah data primer, maka desain yang dibuat harus menjamin pengumpulan data yang efisien dengan alat dan teknik serta karakteristik dari responden. Jika peneliti ingin menggunakan data sekunder, maka si peneliti harus mengadakan evaluasi terhadap sumber, keadaan data sekundernya dan juga si peneliti harus menerima limitasi-limitasi dari data tersebut.” (2005:92)

1.5.4.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian akademik yaitu penelitian yang dilakukan mahasiswa yang merupakan saran edukatif, caranya harus benar dan disesuaikan dengan jenjang pendidikan. Menurut Sugiyono dalam bukunya yang berjudul Metodologi Penelitian Bisnis, menjelaskan bahwa:

“Penelitian akademik merupakan penelitian yang akan dilakukan oleh

mahasiswa dan merupakan sarana edukatif sehingga lebih mementingkan edukasi internal (cara yang harus betul). Variabel penelitian terbatas serta

kecanggihan analisis disesuaikan dengan bidang pendidikan.”(2001:4)

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa jenis penelitian akademik merupakan jenis penelitian yang lebih mementingkan edukasi internal. Penulis memilih jenis penelitian ini karena penelitian ini merupakan penelitian yang dilakukan penulis yang dijadikan sebagai sarana edukatif, dalam penelitian cara yang digunakan harus betul, dan disesuaikan dengan tingkat pendidikan yang sedang dijalaninya.

1.5.4.2 Jenis Data

Adapun jenis data yang digunakan pada penelitian ini adalah data kualitatif dan kuantitatif. Menurut Sugiyono dalam bukunya yang berjudul Metode

Penelitian Bisnis mengemukakan bahwa: “Data Kualitatif adalah data yang

berbentuk kata, kalimat, skema dan gambar.”. Menurut Sugiyono dalam bukunya yang berjudul Metode Penelitian Bisnis mengemukakan bahwa: “Data Kuantitatif adalah data yang berbentuk angka atau data kualitatif yang diangkakan.” (2002:307)

1.5.4.3 Jenis Desain Penelitian

Menurut Nazir M dalam bukunya yang berjudul Metode Penelitian,

mendefinisikan Jenis Desain Penelitian sebagai berikut menyatakan bahwa:

“Desain dari penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian."(2005:84)

Menurut Nazir M dalam bukunya yang berjudul Metode Penelitian,

menyebutkan beberapa jenis desain penelitian, yaitu sebagai berikut:

”1. Desain Penelitian yang Ada Kontrol

Desain penelitian ini adalah desain percobaan atau desain bukan percobaan. Kedua desain tersebut mempunyai kontrol.

2. Desain Penelitian Deskriptif-Analitis

Desain penelitian deskriptif adalah studi untuk menemukan fakta dengan interpretasi yang tepat. Desain analitis ditujukan untuk menguji hipotesis-hipotesis dan mengadakan interpretasi yang lebih dalam tentang hubungan-hubungan.

3. Desain Penelitian Lapangan atau Bukan

Desain percobaan dapat dilihat dari sudut apakah penelitian tersebut merupakan setting dengan menggunakan lapangan atau tidak.

4. Desain Penelitian dalam Hubungan dengan Waktu

Dalam hubungannya dengan waktu serta pengulangan penelitian, penelitian percobaan dan penelitian dengan menggunakan metode sejarah memakai desain dimana penyelidikan dilakukan dalam suatu interval waktu tertentu

5. Desain dengan Tujuan Evaluatif atau Bukan

Desain penelitian evaluatif merupakan penelitian yang berhubungan keputusan administratif terhadap aplikasi hasil penelitian. Walaupun tujuan dari penelitian evaluatif dan penelitian nonevaluatif sangat berbeda, tetapi signifikannya hasil penelitian harus dinyatakan menurut standar ilmiah yang berlaku.

6. Desain Penelitian dengan Data Primer/Sekunder

Berdasarkan definisi di atas maka dapat disimpulkan bahwa jenis desain penelitian yang digunakan adalah data primer dan data sekunder karena lebih efisien dengan alat dan teknik dan karakteristik dari responden.

1.5.5 Metode Penelitian

Metode penelitian yang digunakan penulis adalah metode penelitian deskriptif, metode penelitian survei, dan metode penelitian eksplanatoris. Pengertian metode penelitian deskriptif menurut Nazir M dalam bukunya yang berjudul Metode Penelitian, menerangkan bahwa: “Metode penelitian deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang.”(2005:54)

Pengertian metode penelitian survei menurut Nazir M dalam bukunya yang berjudul Metode Penelitian, menyatakan bahwa:

“Metode Survei adalah penyelidikan yang diadakan untuk memperoleh fakta-fakta dari gejala-gejala yang ada dan mencari keterangan-keterangan secara faktual, baik tentang institusi sosial, ekonomi, atau politik dari suatu kelompok ataupun suatu daerah.”(2005:56)

Pengertian metode penelitian eksplanatoris menurut Sedarmayanti dan Syarifudin Hidayat dalam bukunya yang berjudul Metodologi Penelitian adalah:

”Penelitian eksplanatoris adalah Penelitian yang dilakukan dengan mengadakan percobaan dan penyempurnaan terhadap suatu sistem.”(2002:33)

berjalan, yaitu dengan membuat rancangan sistem informasi akuntansi laporan keuangan arus kas pada PT. Sinkona Indonesia Lestari Subang dengan menggunakan Microsoft Visual Basic 6.0 dengan tujuan untuk mempermudah pekerjaan, sehingga dapat menghasilkan keluaran yang lebih akurat sesuai dengan tujuan perusahaan.

1.5.6 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan oleh penulis adalah sebagai berikut:

A. Penelitian Kepustakaan (Library Research)

Menurut Nazir M dalam bukunya yang berjudul Metode Penelitian

menjelaskan bahwa: “Penelitiaan kepustakaan yaitu teknik pengumpulan data dengan cara mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada beberapa buku yang terkait dalam penelitian.” (2005:175)

B. Penelitian Lapangan (Field Research)

Menurut Nazir M dalam bukunya yang berjudul Metode Penelitian

menjelaskan bahwa: “Penelitian lapangan yaitu penelitian yang dilakukan dengan cara mendatangi langsung tempat yang menjadi objek penelitian.”(2005:175)

Peneliti melakukan pengumpulan data dengan teknik:

1. Wawancara (interview), Menurut Nazir M dalam bukunya yang berjudul

Metode Penelitian menjelaskan bahwa:

“Wawancara (interview) adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan

wawancara).”(2005:193)

2. Pengamatan (Observation), Menurut Nazir M dalam bukunya yang berjudul Metode Penelitian menjelaskan bahwa: “Pengamatan

(Observation) yaitu suatu cara untuk mendapatkan data dengan

Berdasarkan pengertian di atas maka penulis dapat menyimpulkan bahwa penelitian kepustakaan adalah teknik pengumpulan data dengan cara mempelajari, mengkaji dan memahami terlebih dahulu sumber-sumber dan dokumen-dokumen yang ada pada perusahaan, penelitian lapangan adalah teknik pengumpulan data dengan cara pengamatan langsung objek yang diteliti, wawancara adalah teknik pengumpulan data dengan cara melakukan tanya jawab langsung dengan sumbernya, pengamatan adalah teknik pengumpulan data dengan cara melakukan pengamatan langsung pada objek penelitian.

1.6 Rekayasa Perangkat lunak

1.6.1 Metodologi Pengembangan Sistem

Menurut HM Jogiyanto dalam bukunya Analisis dan Desain Sistem

Informasi menjelaskan bahwa: “Metodologi Pengembangan Sistem adalah

metode-metode, prosedur-prosedur, konsep-konsep pekerjaan, aturan-aturan dan postulat-postulat yang akan digunakan untuk mengembangkan suatu sistem informasi.”(2005:59)

Menurut Sutabri Tata dalam buku Analisis Sistem Informasi menjelaskan bahwa: “Metodologi Pengembangan Sistem adalah metode-metode, prosedur-prosedur, konsep-konsep pekerjaan dan aturan-aturan untuk mengembangkan suatu sistem informasi.”(2003:68)

Adapun Metodologi Pengembangan Sistem yang digunakan oleh penulis yaitu metodologi yang berorientasi pada keluaran, proses, dan data. Menurut Sutabri Tata dalam buku Analisis Sistem Informasi menjelaskan bahwa:

A. Metodologi yang berorientasikan keluaran (output)

Kartu Stok

Gambar 1.1 Metodologi yang berorientasi pada keluaran (output) (2003:69) B. Metodologi yang berorientasikan proses

Metodologi yang berorientasikan proses disebut juga dengan metodologi struktur analisis dan desain. Metode ini telah dilengkapi dengan alat-alat (Tool) seperti Data Flow Diagram (DFD), bagan terstruktur dan kamus data dan teknik-teknik yang dibutuhkan untuk pengembangan sistem, khususnya pemrograman terstruktur atau modular. Fokus utama metodologi ini pada proses dengan menggambarkan dunia nyata yang memakai data flow diagram.

Proses

Gambar 1.2 Metodologi yang berorientasikan proses. (2003:70)

C. Metodologi yang berorientasikan data

Metodologi ini disebut juga metodologi model informasi, diperkenalkan sekitar tahun 1980 dengan semakin banyaknya perusahaan yang menggunakan

Relation Database Management System. Alat yang digunakan untuk membuat

model adalah Entity Relational Diagram (ERD). Fokus utama metodologi ini adalah data, dimana dunia nyata digambarkan dalam bentuk entitas, atribut data serta hubungan antar data tersebut.

Data

Penulis menggunakan tiga metodologi pengembangan sistem dalam perancangan sistem informasi akuntansi laporan arus kas yaitu metodologi yang berorintasikan keluaran, proses dan data. karena penulis akan membuat sebuah program yang akan menghasilkan sebuah keluaran berupa laporan keuangan arus kas, maka penulis perlu ketiga metodologi tersebut agar data diperoleh secara cepat, tepat, dan akurat.

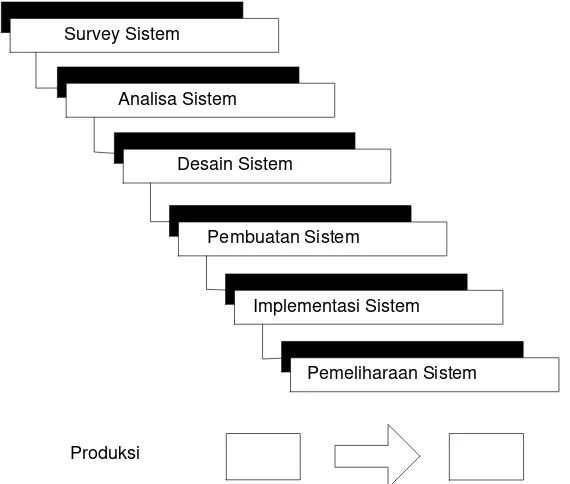

1.6.2 Model Pengembangan Sistem

Struktur pengembangan sistem yang digunakan oleh penulis adalah

Waterfall, yaitu setiap tahap harus diselasaikan terlebih dahulu secara penuh

sebelum diteruskan ke tahap berikutnya untuk menghindari terjadinya pengulangan tahapan. Penulis menggunakan cara Waterfall karena dilakukan secara bertahap. Perancangan sistem informasi akuntansi laporan arus kas pada PT. Sinkona Indonesia Lestari Subang akan sangat baik jika semua tahapannya dilakukan secara penuh untuk mempermudah pemakainya (user-nya) dalam menggunakan sistem yang baru.

Menurut Sutabri Tata dalam bukunya yang berjudul Analisa Sistem

Informasi adalah sebagai berikut:

”Penerapan tahapan pengembangan sistem informasi dengan cara Waterfall

adalah dimana setiap tahap harus diselesaikan terlebih dahulu secara penuh sebelum diteruskan ke tahap berikutnya untuk menghindari terjadinya

pengulangan tahapan.”(2003:62)

Struktur Pengembangan sistem Waterfall dapat dilihat pada gambar 1.4

Gambar 1.4 Struktur Pengembangan Sistem Waterfall (2003:62)

Penulis memilih struktur pengembangan sistem tersebut karena dalam proses perancangan sistem informasi akuntansi laporan keuangan arus kas dilakukan secara bertahap dimana pada setiap tahapan dilakukan sesuai prosedur sehingga pelaksanaannya harus secara berurutan.

1.7 Lokasi dan Waktu Penelitian 1.7.1 Lokasi Penelitian

Penulis melakukan penelitian di PT. Sinkona Indonesia Lestari Subang yang beralamat di Jalan Raya Ciater Subang KM. 171 Sarireja. Telp. (0260) 470918 Fax. (0260) 470917 mengenai perancangan sistem informasi akuntansi laporan keuangan arus kas pada bagian keuangan.

1.7.2 Waktu Penelitian

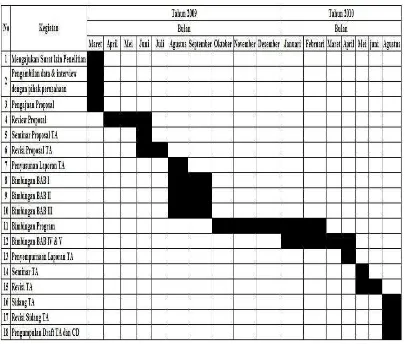

Penulis melakukan penelitian pada bulan Maret 2009 sampai dengan bulan Mei tahun 2010. Untuk mempermudah penulis dalam kegiatan penelitian sampai pembuatan laporan tugas akhir penulis membuat jadwal penelitian sebagai

Survey Sistem

Pemeliharaan Sistem Implementasi Sistem Pembuatan Sistem Desain Sistem Analisa Sistem

Tabel 1.1 Time Schedule Penelitian Tugas Akhir

1.8 Sistematika Penulisan

Penulis akan menguraikan sistematika penulisan laporan tugas akhir mengenai laporan keuangan arus kas pada PT. Sinkona Indonesia Lestari ini secara garis besar terdiri dari lima bab, dimana setiap babnya akan dibagi menjadi beberapa sub bab sesuai dengan isi penelitian. Sistematika ini dibuat tersusun dengan tujuan agar mudah dipahami oleh semua pihak. Adapun susunannya adalah sebagai berikut:

BAB I PENDAHULUAN

BAB II LANDASAN TEORI

Pada bab ini diuraikan mengenai landasan teori yang barkaitan dengan Perancangan Sistem Informasi Akuntansi Laporan Keuangan Arus Kas.

BAB III ANALISIS SISTEM YANG BERJALAN

Pada bab ini dibahas mengenai sejarah perusahaan, struktur organisasi, deskripsi jabatan, kebijakan perusahaan, Sistem Informasi Laporan Keuangan Arus Kas pada PT. Sinkona Indonesia Lestari Subang, kinerja dan kendala sistem, sistem yang berjalan yang meliputi diagram konteks, DFD, dan bagan alir sistem.

BAB IV PERANCANGAN SISTEM INFORMASI AKUNTANSI

LAPORAN KEUANGAN ARUS KAS

Pada bab ini dibahas mengenai solusi sistem yang berjalan diantaranya diagram konteks, DFD Level, bagan alir sistem, ERD, perancangan kode, perancangan database, perancangan program, struktur program, perancangan input, dan perancangan output. Perancangan Sistem Informasi Akuntansi Laporan Keuangan Arus Kas yang meliputi kelebihan dan kelemahan sistem.

BAB V SIMPULAN DAN SARAN

Pada bab ini disajikan simpulan, serta saran untuk pengembangan

software dan saran yang ditujukan kepada pihak perusahaan dan

BAB II

LANDASAN TEORI

2.1 Perancangan Sistem Informasi Akuntansi Laporan Keuangan Arus Kas 2.1.1 Perancangan

Menurut Nugroho Adi dalam bukunya yang berjudul Analisis dan

Perancangan Sistem Informasi dengan Metodologi Berorientasi Objek,

menyatakan bahwa: “Perancangan adalah strategi untuk memecahkan masalah dan mengembangkan solusi terbaik bagi permasalahan itu.”(2005:10)

Menurut bin Ladjamudin AL-Bahra dalam bukunya yang berjudul Analisis

dan Desain Sistem Informasi yang dimaksud dengan Perancangan adalah sebagai

berikut: “Perancangan (design) memiliki tujuan untuk mendesain sistem baru yang dapat menyelesaikan masalah-masalah yang dihadapi perusahaan yang diperoleh dari pemilihan alternatif sistem yang terbaik.” (2005:39)

Berdasarkan pengertian di atas penulis menyimpulkan bahwa perancangan adalah stategi untuk mendesain sistem baru dimana sistem yang baru tersebut adalah solusi terbaik untuk menyelesaikan masalah-masalah yang sedang dihadapai oleh perusahaan.

2.1.2 Sistem

Menurut West Churchman dalam buku Sistem Informasi Akuntansi, yang diterjemahkan oleh Krismiaji adalah sebagai berikut: “Sebuah sistem dapat didefinisikan sebagai serangkaian komponen yang dikoordinasikan untuk mencapai serangkaian tujuan.” (2005:1)

Menurut HM Jogiyanto dalam bukunya yang berjudul Analisis dan Desain

Sistem Informasi menjelaskan bahwa: “Sistem adalah sekumpulan dari elemen–

elemen yang berinteraksi untuk mencapai suatu tujuan tertentu.” (2005:2)

Sebuah sistem juga mempunyai karakteristik atau sifat-sifat tertentu yang mencirikan bahwa hal tersebut bisa dikatakan suatu sistem. Adapun karakteristik sistem menurut Sutabri Tata dalam buku Analisa Sistem Informasi adalah sebagai berikut:

“1. Komponen sistem (components)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang bekerja sama membentuk satu kesatuan. Komponen komponen sistem tersebut dapat berupa suatu bentuk subsistem. Setiap subsistem memiliki sifat-sifat dari sistem yang menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan.

2. Batasan sistem (boundary)

Ruang lingkup sistem merupakan daerah yang membatasi antara sistem dengan sistem lainnya atau sistem dengan lingkungan luarnya. Batasan sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan yang tidak dapat dipisah-pisahkan.

3. Lingkungan luar sistem (environment)

Bentuk apapun yang ada di luar ruang lingkup atau batasan sistem yang mempengaruhi operasi sistem tersebut disebut dengan lingkungan luar sistem.

4. Penghubung sistem (interface)

Sebagai media yang menghubungkan sistem dengan subsistem yang lain disebut dengan penghubung sistem atau interface.

5. Masukan sistem (input)

Energi yang dimasukan ke dalam sistem disebut masukan system, yang dapat berupa pemeliharaan (maintenance input) dan sinyal (Signal input). 6. Keluaran sistem (output)

Hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna. Keluaran ini merupakan masukan bagi subsistem yang lain. 7. Pengolah sistem (process)

Suatu sistem dapat mempunyai suatu proses yang akan mengubah masukan menjadi keluaran.

8. Sasaran sistem (objective)

Suatu sistem memiliki tujuan dan sasaran yang pasti dan bersifat deterministic. Kalo suatu sistem tidak memiliki sasaran, maka operasi sistem tidak ada gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuan yang telah direncanakan.”(2003:12)

2.1.3 Informasi

Definisi informasi menurut Sutabri Tata dalam bukunya yang berjudul

Definisi informasi menurut HM Jogiyanto dalam bukunya yang berjudul

Analisis &Desain adalah sebagai berikut: “Informasi adalah data yang diolah

menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya.”(2005:8)

Berdasarkan definisi di atas, penulis dapat menyimpulkan bahwa informasi adalah proses lebih lanjut dari data yang memiliki nilai tambah menjadi bentuk yang lebih berguna dan berarti bagi pemakainya.

Kualitas Informasi menurut HM Jogiyanto dalam bukunya yang berjudul

Analisis dan Desain, adalah sebagai berikut:

”1. Akurat

Informasi harus bebas dari kesalahan-kesalahan dan tidak bisa atau menyesatkan.

2. Tepat pada waktunya

Informasi yang datang pada penerima tidak boleh terlambat. 3. Relevan

Informasi tersebut mempunyai manfaat untuk pemakainya.” (2005:10)

2.1.4 Sistem Informasi

Definisi sistem informasi menurut Susanto Azhar dalam bukunya yang berjudul Sistem Informasi Akuntansi Konsep dan Pengembangan Berbasis

Komputer, adalah sebagai berikut:

”Sistem informasi adalah kumpulan dari sub-sub sistem baik phisik maupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berarti dan berguna.”(2004:61)

Definisi sistem informasi menurut HM Jogiyanto dalam bukunya yang berjudul Analisis & Desain, adalah sebagai berikut:

”Sistem informasi adalah suatu sistem di dalam suatu organisasi yang

Berdasarkan penjelasan di atas penulis dapat menyimpulkan bahwa sistem informasi adalah kumpulan dari sub-sub sistem yang saling berhubungan dan bekerjasama untuk mencapai satu tujuan yaitu menghasilkan informasi yang berguna dan dibutuhkan oleh pihak luar.

2.1.5 Akuntansi

Pengertian akuntansi menurut Halim Abdul dalam bukunya yang berjudul

Akuntansi Sektor Publik-Akuntansi Keuangan Daerah, adalah sebagai berikut:

“Akuntansi adalah proses pengidentifikasiaan, pengukuran dan pelaporan transaksi ekonomi (keuangan) dari suatu organisasi/entitas yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukan.”(2004:26)

Definisi Akuntansi menurut Bastian Indra dalam bukunya yang berjudul

Sistem Akuntansi Sektor Publik, menyebutkan bahwa: ”Akuntansi adalah proses

pencatatan, penggolongan, pemeriksaan dan penyajian dengan cara-cara tertentu, transaksi keuangan yang terjadi dalam perusahaan atau organisasi lain serta

penafsiran terhadap hasilnya.”(2003:2)

Berdasarkan definisi di atas maka penulis dapat menyimpulkan bahwa akuntansi adalah sebuah proses pencatatan, penggolongan dan peringkasan transaksi keuangan yang dijadikan sebagai dasar dalam pengambilan suatu keputusan oleh pihak-pihak yang memerlukan.

2.1.5.1 Metode Pencatatan Akuntansi

Menurut Halim Abdul dalam bukunya yang berjudul Akuntansi Sektor

Publik-Akuntansi Keuangan Daerah, menyebutkan bahwa:

Pengertian Accrual Basic adalah sebagai berikut: “Basis akrual (Accrual

Basic) adalah dasar akuntansi yang mengakui transaksi dan peristiwa lainnya pada

saat transaksi dan peristiwa itu terjadi (dan bukan hanya pada saat kas atau setara

kas diterima atau dibayar).”(2004:39)

2.1.5.2 Proses Akuntansi

Definisi proses akuntansi menurut Halim Abdul dalam bukunya yang berjudul Akuntansi Sektor Publik-Akuntansi Keuangan Daerah, menyebutkan bahwa:

”Proses akuntansi merupakan suatu kegiatan yang meliputi

pengidentifikasian dan pengukuran data relevan untuk pengambilan keputusan, pemrosesan data, dan kemudian pelaporan informasi yang

dihasilkan, pengkomunikasian informasi kepada pemakai.”(2004:42)

Menurut Halim Abdul dalam bukunya yang berjudul Akuntansi Sektor

Publik-Akuntansi Keuangan Daerah, gambar Proses Akuntansi adalah sebagai

berikut:

INPUT

PROSES

OUTPUT

Lap. Keuangan Buku Besar (BB)

Jurnal Bukti

Buku Pembantu (BP)

2.1.5.3 Siklus Akuntansi

Selain proses akuntansi, siklus akuntansi juga diperlukan dalam pembuatan laporan keuangan perusahaan. Definisi Siklus Akuntansi menurut Bastian Indra dalam bukunya yang berjudul Sistem Akuntansi Sektor Publik, menyebutkan bahwa: ”Siklus akuntansi merupakan sistematika pencatatan transaksi keuangan,

peringkasannya dan pelaporan keuangan.”(2003:3). Menurut Halim Abdul dalam bukunya yang berjudul Akuntansi Sektor Publik-Akuntansi Keuangan

Daerah,menyebutkan bahwa: ”Siklus Akuntansi adalah tahap-tahap yang ada

dalam sistem akuntansi.”(2004:42)

Apabila digambarkan, siklus akuntansi akan tampak sebagai berikut:

1. Analisis Transaksi Keuangan

7. Laporan Keuangan : Laporan Laba Rugi/ Laporan Surplus Defisit Anggaran

Laporan Perubahan Modal/ Laporan Perubahan Ekuitas Dana

Neraca Laporan Arus kas

9. Neraca Saldo Setelah Penyesuaian

2. Jurnal Transaksi 9. Neraca Saldo Setelah Penutupan

3. Posting ke Buku Besar

4. Neraca Saldo

5. Jurnal Penyesuaian 8. Jurnal Penutup

Gambar 2.2 Siklus Akuntansi(2004:43) 2.1.5.3.1 Jurnal Umum

Menurut Halim Abdul dalam bukunya yang berjudul Akuntansi Sektor

Publik-Akuntansi Keuangan Daerah, mengemukakan bahwa: ”Buku Jurnal adalah

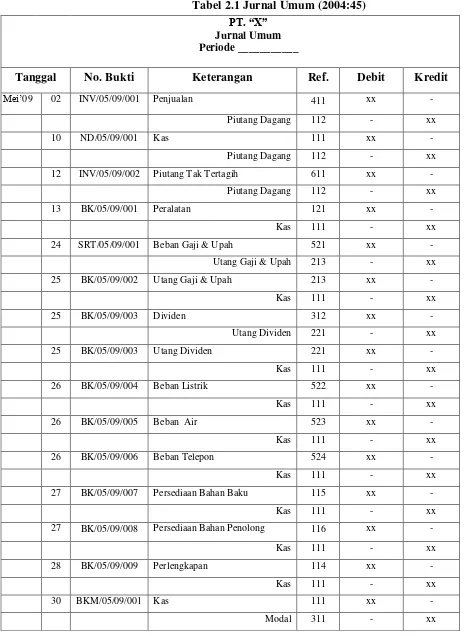

media untuk mencatat transaksi secara kronologis (urut waktu), Sedangkan jurnal umum adalah jurnal yang digunakan untuk mencatat semua jenis transaksi.”(2004:45). Menurut Bastian Indra dalam bukunya yang berjudul Sistem

Akuntansi Sektor Publik, mengemukakan bahwa: “Jurnal adalah suatu

media/metode yang digunakan untuk mencatat, mengklasifikasikan, dan

meringkas data keuangan dan data lainnya.”(2003:4)