ANALISIS FAKTOR EKSTERNAL DAN INTERNAL YANG MEMPENGARUHI NON PERFORMING FINANCING (NPF) PADA

PERBANKAN SYARIAH DI INDONESIA (PERIODE 2010-2014) ANALYSIS OF EXTERNAL AND INTERNAL FACTORS AFFECTING THE

NON PERFORMING FINANCING (NPF) IN ISLAMIC BANKING IN INDONESIA (YEAR 2010-2014)

Oleh

NURYA IVANA P 20120430137

FAKULTAS EKONOMI

ANALISIS FAKTOR EKSTERNAL DAN INTERNAL YANG MEMPENGARUHI NON PERFORMING FINANCING (NPF) PADA

PERBANKAN SYARIAH DI INDONESIA (PERIODE 2010-2014) ANALYSIS OF EXTERNAL AND INTERNAL FACTORS AFFECTING THE

NON PERFORMING FINANCING (NPF) IN ISLAMIC BANKING IN INDONESIA (YEAR 2010-2014)

Oleh

NURYA IVANA P 20120430137

FAKULTAS EKONOMI

PERNYATAAN ORISINALITAS SKRIPSI Yang bertanda tangan di bawah ini saya,

Nama : Nurya Ivana P NIM : 20120430137

Progam Studi : Ilmu Ekonomi Keuangan Perbankan Islam

Menyatakan bahwa skripsi dengan judul: FAKTOR-FAKTOR YANG MEMPENGARUHI NON PERFORMING FINANCING (NPF) PERBANKAN SYARIAH DI INDONESIA (Periode 2010-2014) adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin itu, atau yang saya ambil dari tulisan orang lain tanpa memberikan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta…………..

Motto

“Barang siapa menginginkan kebahagiaan di dunia dan di akhirat maka haruslah memiliki banyak ilmu” (HR. Ibnu Asakir)

“Jika kamu bersungguh-sungguh, kesungguhan itu untuk kebaikanmu sendiri” (An-Ankabut, 6) “Jadikan berbuat baik seperti perlombaan untuk mendapatkan semangat” (NN)

“Ukuran sukses sejati terletak pada kemampuan anda merasakan pikiran bahagia (Erbe sentanu)

Sebuah karya yang kupersembahkan…

Kedua orang tua tersayang, yang terhebat, dan selalu ada didalam semangat dan selalu ada disetiap doa, langkah, serta terima kasih atas semua pengorbanan yang tak ternilai oleh apapun.

Serta keluarga besar, adik-adikku tersayang, dan oran-orang penting yang sangat berpengaruh di hidupku yang selalu memberikan semangat , motivasi serta mengingatkan agar selalu berusaha dan pantang menyerah.

INTISARI

Penelitian ini bertujuan untuk mengetahui pengaruh faktor eksternal yaitu Inflasi, SWBI, serta faktor internal yaitu Tingkat bagi hasil dan CAR terhadap Non Performing Financing (NPF). Objek dalam penelitian ini adalah Bank Umum Syariah di Indonesia Periode 2010-2014. Sampel dalam penelitian ini sebanyak 9 dengan menggunakan metode purposive sampling dan jenis datanya adalah data sekunder. Data yang digunakan berasal dari laporan keuangan Bank Indonesia dan OJK. Adapun metode analisa yang digunakan adalah model regresi data panel.

Hasil dari penelitian menunjukan bahwa Inflasi, SWBI, Tingkat bagi hasil, dan CAR secara simultan berpengaruh signifikan terhadap NPF. Secara parsial pengaruhnya berbeda-beda Inflasi memiliki pengaruh positif yang signifikan terhadap NPF, SWBI dan tingkat bagi hasil memiliki pengaruh positif tetapi tidak signifikan terhadap NPF, sedangkan CAR mempunyai pengaruh negatif yang signifikan terhadap NPF.

Berdasarkan hasil penelitian mengindikasikan bahwa variabel independen yang diteliti memiliki pengaruh yang kuat Karena Koefisien Determinasi (Adjusted R²) sebesar 0.728054, yang berarti variabilitas dari variabel dependen dapat di jelaskan oleh variabilitas dari variabel independen sebesar 72.80%. Sedangkan sisanya sebesar 27.20% dijelaskan oleh variabel lainnya yang tidak diteliti atau tidak masuk dalam model regresi serta sebab yang lain di luar model.

ABSTRACT

The research was purposed to investigate the influence of external factors, namely inflation, SWBIs, as well as internal factors, namely the level of results and the CAR against Non Performing Financing (NPF). The object of this research is the Islamic Banks in Indonesia Period 2010-2014. The sample in this study were 9 by using purposive sampling method and type of data is secondary data. Data is derived from the financial statements of Bank Indonesia and the OJK. The analytical method used is the panel data regression model.

Results from the study show that inflation, SWBIs, Level for the results, and CAR simultaneously significant influence on NPF. Partially different influence inflation has a significant positive effect on the NPF, SWBIs and the level of profit sharing has a positive effect but not significant to the NPF, while the CAR have a negative impact and significant to the NPF.

Based on the results of the study indicate that the independent variables studied had a strong influence Because the coefficient of determination (Adjusted R ²) of 0.728054, which means that the variability of the dependent variable can be explained by the variability of the independent variables of 72.80%. While the remaining 27.20% is explained by other variables not examined or not included in the regression models as well as other causes beyond the model.

KATA PENGANTAR

Segala puji bagi-Mu ya Allah, atas kemurahan dan kemudahan yang telah engkau karuniakan, sehingga penulis telah berhasil menyelesaikan penulisan skripsi ini. Alhamdulillah dengan penuh rasa syukur penulis panjatkan kepada Allah SWT yang selalu memberikan rahmat, hidayah, dan nikmat-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul : “FAKTOR-FAKTOR YANG MEMPENGARUHI NON PERFORMING FINANCING (NPF) PERBANKAN SYARIAH DI INDONESIA (Periode 2010-2014)” yang disusun sebagai syarat akademis dalam menyelesaikan studi progam sarjana (S1) Jurusan Ilmu Ekonomi Keuangan Perbankan Islam pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

Penulis menyadari bahwa terselesaikannya penyusunan skripsi ini tidak terlepas dari bantuan, binbingan, dukungan, doa, serta saran dari berbagai pihak. Untuk itu, pada kesempatan ini dengan segala kerendahan hati penulis hwndak menyampaikan ucapan terima kasih kepada:

1. Bapak Dr. Nano Prawoto, SE. M.Si. selaku dekan fakultas ekonomi Universitas Muhammadiyah Yogyakarta.

2. Bapak Dr. Nano Prawoto, SE. M.Si selaku Dosen Pembimbing yang telah meluangkan banyak waktunya untuk memberikan saran, petunjuk, dan bimbingan yang sangat berarti kepada penulis selama penyusunan skripsi ini. 3. Kedua orang tua tercinta Ayah Nanang Prayetno dan Bunda Rosida serta

seluruh keluarga besar atas segala dukungan moril dan finansial, doa, kasih sayang, didikan, arahan, serta kesabaran kepada penulis.

5. Seluruh Staff Fakultas Ekonomi yang telah membantu, dan mendukung kelancaran perkuliahan dan penyusunan skripsi ini.

6. Bapak Paulus Djohan yang memberikan dukungan penuh dalam penyelesaian skripsi ini, doa, semangat, dukungan moril dan finansial yang beliau berikan sangat membantu penulis dalam menyelesaikan kuliah dan penyelesaian skripsi ini.

7. Kakak Andri Budiman yang selalu mendampingi penulis dalam penyelesaian skripsi ini. Dukungan moril, arahan, hiburan dan kesabaran saat memberi semangat untuk memotivasi agar penulis segera menyelesaikan skripsi ini. 8. Sahabat-sahabatku yang telah mendukung dalam penyelesaian skripsi ini:

Ardiana Reswari, Lambok Hasiholan Simanjuntak, Oppisen Yudisius, Erik Sandy Pinem, Wempy, Afitsani Bantam, Mega Hartika, Dilla, Siti Nurhasanah dan sahabat yang tidak dapat penulis sebutkan nama-namanya satu persatu, yang telah memberikan motivasi, doa, bantuan, hiburan dan penyemangat penulis saat proses penyelesaian skripsi.

Penulis menyadari bahwa dalam menulis skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, kritik dan saran sangat penulis harapkan guna perbaikan dimasa yang akan datang dan penulis berharap semoga skripsi dapat bermanfaat bagi semua pihak.

Yogyakarta…………..

DAFTAR ISI

HALAMAN JUDUL……… i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING……… ii

HALAMAN PERNYATAAN………. iii

HALAMAN MOTTO DAN PERSEMBAHAN………. iv

ABSTRAK………... v

KATA PENGANTAR………. vi

DAFTAR ISI………... vii

DAFTAR TABEL………... viii

DAFTAR GAMBAR………... ix

BAB I PENDAHULUAN……… 1

1.1 Latar Belakang Masalah……… 1

1.2Rumusan Masalah………... 8

1.3Tujuan Penelitian……… 8

1.4Manfaat penelitian……….. 9

BAB II TINJAUAN PUSTAKA………. 10

2.1 Landasan Teori……… 10

2.1.1 Bank Syariah……….. 11

2.1.2 Non Performing Financing (NPF)………. 13

2.1.3 Inflasi………. 14

2.1.4 Sertifikat Wadi’ah Bank Indonesia………... 16

2.1.5 Capital Adequancy Ratio………... 17

2.2 Penelitian Terdahulu……… 18

2.3 Pengaruh variabel dan Rumusan Hipotesis………. 26

2.3.1 Kerangka Pemikiran Hipotesis……….. 26

2.3.2 Hipotesis……… 27

2.3.1.2 Pengaruh SWBI terhadap NPF………. 29

2.3.1.3 Pengaruh TBH terhadap NPF………... 30

2.3.1.4 Pengaruh CAR terhadap NPF………... 31

BAB III METODE PENELITIAN………. 32

3.1 Obyek Penelitian………. 32

3.2 Metode Penelitian……… 33

3.2.1 Lokasi Penelitian……… 33

3.2.2 Devinisi Variabel……… 33

3.2.3 Populasi dan Sampel………... 36

3.2.4 Teknik Pengumpulan Data……….. 37

3.3 Teknik Analisis Data……… 38

3.3.1 Analisis Deskriptif………. 39

3.3.2 Analisis Regresi Data Panel……… 39

3.3.3 Pemilihan Model Estimasi Data Panel………. 43

3.3.3.1 Uji Chow………. 43

3.3.3.2 Uji Hausman………... 44

3.3.3.3 Uji Langrange Multiplier……… 44

3.4 Uji Asumsi Klasik (Kualitas Data)………. 44

3.4.1 Heteroskedastisitas………... 45

3.4.2 Multikolinearitas………... 45

3.5 Pengujian Statistik Model……… 46

3.5.1 Uji Signifikansi Variabel Bebas (Uji T)……… 47

3.5.2 Uji Signifikansi Model (Uji F-Stat)……….. 48

3.5.3 Pengujian Ketepatan Perkiraan Model (R-Squared)……….. 48

3.6 Teknik Penaksiran Model………. 50

BAB IV GAMBARAN UMUM OBYEK PENELITIAN……… 51

BAN V HASIL PENELITIAN DAN PEMBAHASAN………... 71

5.1 Analisis Deskriptif Statistik……… 72

5.2 Uji Kualitas Data……… 73

5.2.1.1 Uji Heteroskedastisitas……….. 74

5.2.1.2 Uji Multikolinearitas………. 74

5.3 Analisis Pemilihan Model………. 76

5.3.1 Uji Chow………... 76

5.3.2 Uji Hausman………. 77

5.4 Analisis Model Data Panel……… 78

4.4.1 Hasil Estimasi Model Data Panel………... 80

5.5 Uji Statistik……… 83

5.5.1 Uji T……….. 83

5.5.2 Uji F………... 86

5.6 Analisis Pemilihan Model……….. 87

5.7 Uji Teori (Interpretasi Ekonomi)………... 88

BAB VI Simpulan, Saran dan Keterbatasan Penelitian………... 94

6.1 Simpulan……… 94

6.2 Saran……….. 95

6.3 Keterbatasan Penelitian………. 97 Daftar Pustaka

DAFTAR TABEL

3.1 Daftar Bank Umum Syariah di Indonesia tahun 2010-2014……… 37

5.1 Hasil Uji Statistik Deskriptif………. 73

5.2 Hasil Uji Heteroskedastisitas……. ……….. 74

5.3 Hasil Uji Multikolinearitas………... 74

5.4 Hasil Uji Chow………… ………. 76

5.5 Hasil Uji Hausman………... 77

5.6 Hasil Estimasi Common Effect, Fixed Effect, dan Random Effect………. 78

5.7 Hasil Estimasi Model Fixed Effect………... 80

DAFTAR GAMBAR

2.1 Kerangka Pemikikran Hipotesis……….. 37

4.1 Perkembangan NPF di Indonesia……… 54

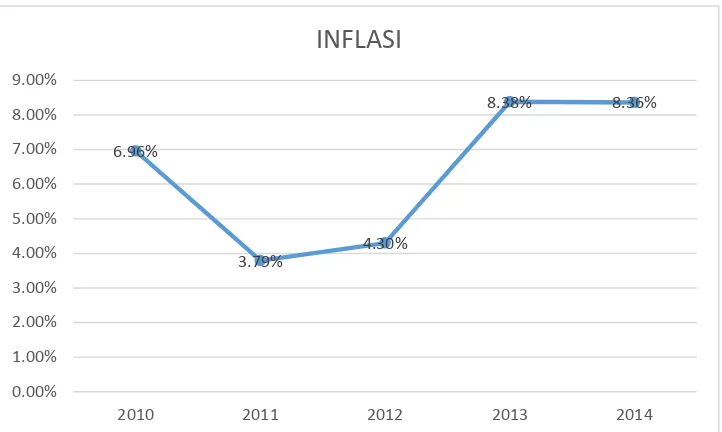

4.2 Perkembangan Laju Inflasi di Indonesia………. 55

4.3 Perkembangan SWBI di Indonesia……….. 57

Tabel 3.1

Daftar Bank Umum Syariah di Indonesia tahun 2010-2014

No. Nama Bank Umum Syariah

1. PT Bank Muamalat Indonesia

2. PT Bank Syariah Mandiri

3.

PT Bank BRI Syariah

4. PT Bank Mega Syariah

5. PT Bank Panin Syariah

6. PT Bank Victoria Syariah

7.

PT Bank Syariah Bukopin 8. PT Bank Maybank Indonesia Syariah

9. PT Bank Jabar Banten Syariah

TABEL 5.1

Hasil Uji Statistik Deskriptif

Y_NPF LN_INF LN_SWBI LN_TBH LN_CAR

Mean 2.284667 1.796093 13.46646 14.41939 3.030784 Median 1.940000 1.940179 13.40151 14.01493 2.725890 Maximum 4.750000 2.125848 16.07783 16.07656 5.273717 Minimum 0.190000 1.332366 9.775654 11.83386 2.360854 Std. Dev. 1.390348 0.340134 1.347234 0.951343 0.678747 Skewness 0.272266 -0.337622 -0.152329 0.461640 1.524892 Kurtosis 1.707169 1.296553 2.952450 2.965862 4.752500 Jarque-Bera 3.689864 6.295661 0.178271 1.600519 23.19832 Probability 0.158036 0.042945 0.914722 0.449212 0.000009 Sum 102.8100 80.82420 605.9906 648.8725 136.3853 Sum Sq. Dev. 85.05492 5.090413 79.86172 39.82237 20.27067

Observations 45 45 45 45 45

Sumber: Hasil olah data Eviews 7.0

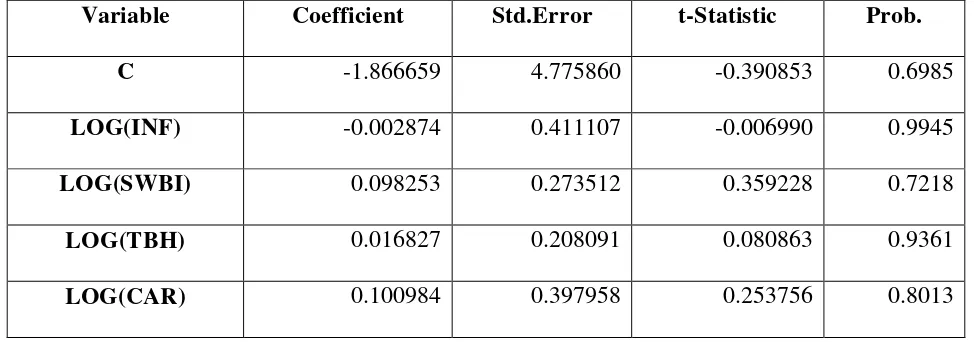

TABEL 5.2

Hasil Uji Heteroskedastisitas

Sumber: Hasil olah data Eviews 7.0

Variable Coefficient Std.Error t-Statistic Prob.

C -1.866659 4.775860 -0.390853 0.6985

LOG(INF) -0.002874 0.411107 -0.006990 0.9945

LOG(SWBI) 0.098253 0.273512 0.359228 0.7218

LOG(TBH) 0.016827 0.208091 0.080863 0.9361

TABEL 5.3

Hasil Uji Multikolinearitas

LN_INF LN_SWBI LN_TBH LN_CAR LN_INF 1.000000 0.039719 -0.022633 0.000945 LN_SWBI 0.039719 1.000000 -0.340574 -0.490082 LN_TBH -0.022633 -0.340574 1.000000 0.477405 LN_CAR 0.000945 -0.490082 0.477405 1.000000 Sumber: Hasil olah data Eviews 7.0

TABEL 5.4 Hasil Uji Chow

Effect Test Statistic d.f.. Prob.

Cross-section F 3.140518 (8,32) 0.0098 Cross-section Chi-square 26.077090 8 0.0010 Sumber: Hasil pengolahan Eviews 7.0

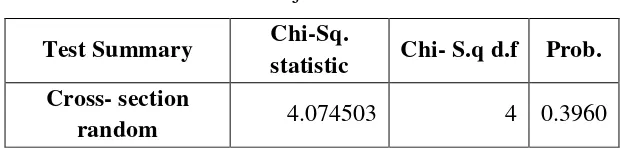

TABEL 5.4 Hasil Uji Hausman

Test Summary Chi-Sq.

statistic Chi- S.q d.f Prob. Cross- section

random 4.074503 4 0.3960

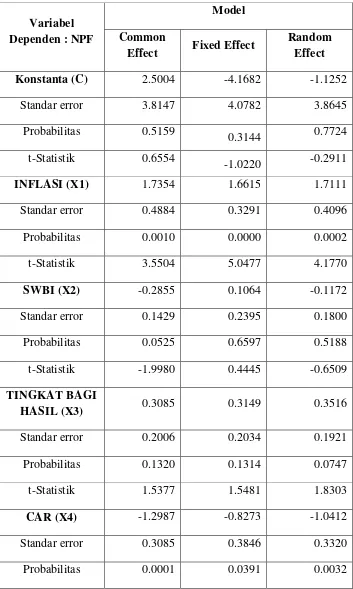

TABEL 5.5

Hasil Estimasi Common Effect, Fixed Effect dan Random Effect

Variabel Dependen : NPF

Model Common

Effect Fixed Effect

Random Effect

Konstanta (C) 2.5004 -4.1682 -1.1252

Standar error 3.8147 4.0782 3.8645

Probabilitas 0.5159

0.3144 0.7724 t-Statistik 0.6554

-1.0220 -0.2911

INFLASI (X1) 1.7354 1.6615 1.7111

Standar error 0.4884 0.3291 0.4096

Probabilitas 0.0010 0.0000 0.0002

t-Statistik 3.5504 5.0477 4.1770

SWBI (X2) -0.2855 0.1064 -0.1172

Standar error 0.1429 0.2395 0.1800

Probabilitas 0.0525 0.6597 0.5188

t-Statistik -1.9980 0.4445 -0.6509

TINGKAT BAGI

HASIL (X3) 0.3085 0.3149 0.3516

Standar error 0.2006 0.2034 0.1921

Probabilitas 0.1320 0.1314 0.0747

t-Statistik 1.5377 1.5481 1.8303

CAR (X4) -1.2987 -0.8273 -1.0412

Standar error 0.3085 0.3846 0.3320

t-Statistik -42808 1.5481 -3.1355

R² 0.4294 0.7280 0.3973

F-Statistik 7.5282 7.1391 6.5923

Prob (F-Stat) 0.0001 0.0000 0.0003

Durbin-Watson

Stat 1.5467 2.3980 1.9435

Sumber: Hasil olah data Eviews 7.0

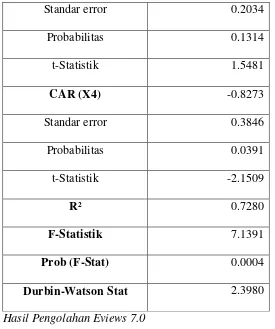

TABEL 5.6

Hasil Estimasi Model Fixed Effect

Variabel Dependen : NPF Fixed Effect Model

Konstanta (C) -4.1682

Standar error 4.0782

Probabilitas 0.3144

t-Statistik -1.0220

INFLASI (X1) 1.6615

Standar error 0.3291

Probabilitas 0.0000

t-Statistik -1.0220

SWBI(X2) 0.1064

Standar error 0.2395

Probabilitas 0.6597

t-Statistik 0.4445

Standar error 0.2034

Probabilitas 0.1314

t-Statistik 1.5481

CAR (X4) -0.8273

Standar error 0.3846

Probabilitas 0.0391

t-Statistik -2.1509

R² 0.7280

F-Statistik 7.1391

Prob (F-Stat) 0.0004

Durbin-Watson Stat 2.3980

Sumber: Hasil Pengolahan Eviews 7.0

TABEL 5.7 Hasil Uji T

Variabel Koefisien Regresi Prob. Standar Prob.

Inflasi 1.6615 0.0000 5%

SWBI 0.1064 0.6597 5%

TBH 0.3149 0.1314 5%

CAR -0.8273 0.0391 5%

Gambar 2.1

Pengaruh Inflasi, SWBI, Tingkat bagi hasil dan CAR terhadap Non Performing Financing

iIiInflasi (x1)

Sswbi (x2)

tTingkat Bagi Hasil (x3)

Bcar (x4)

Gambar 4.1

Perkembangan Non Performing Financing (NPF) di Indonesia periode 2010 – 2014

Sumber: Bank Indonesia diolah

Gambar 4.2

Laju Tingkat Inflasi di Indonesia tahun 2010 – 2014

Sumber: Bank Indonesia (Diolah) 0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50%

2010 2011 2012 2013 2014

NPF

6.96%

3.79%

4.30%

8.38% 8.36%

0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00% 7.00% 8.00% 9.00%

2010 2011 2012 2013 2014

Gambar 4.3

Perkembangan SWBI di Indonesia

Sumber: Bank Indonesia (Diolah)

Gambar 4.4

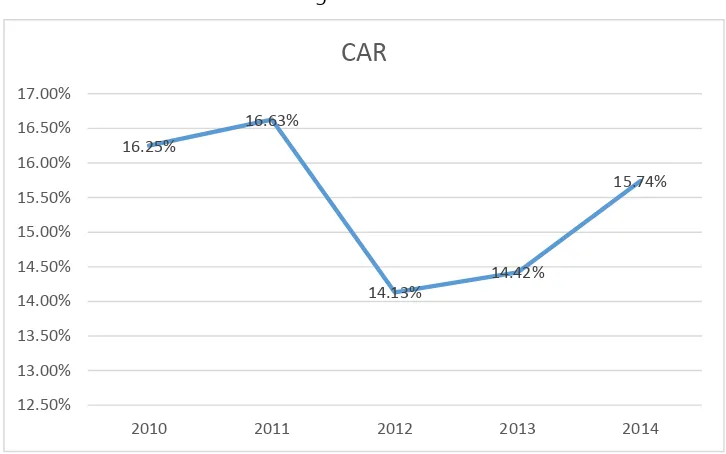

Perkembangan CAR BUS di Indonesia tahun 2010 – 2014

Sumber: Bank Indonesia (Diolah) 5408 9244 4993 6699 8270 0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000

2010 2011 2012 2013 2014

SWBI

16.25% 16.63% 14.13% 14.42% 15.74% 12.50% 13.00% 13.50% 14.00% 14.50% 15.00% 15.50% 16.00% 16.50% 17.00%2010 2011 2012 2013 2014

INTISARI

Penelitian ini bertujuan untuk mengetahui pengaruh faktor eksternal yaitu Inflasi, SWBI, serta faktor internal yaitu Tingkat bagi hasil dan CAR terhadap Non Performing Financing (NPF). Objek dalam penelitian ini adalah Bank Umum Syariah di Indonesia Periode 2010-2014. Sampel dalam penelitian ini sebanyak 9 dengan menggunakan metode purposive sampling dan jenis datanya adalah data sekunder. Data yang digunakan berasal dari laporan keuangan Bank Indonesia dan OJK. Adapun metode analisa yang digunakan adalah model regresi data panel.

Hasil dari penelitian menunjukan bahwa Inflasi, SWBI, Tingkat bagi hasil, dan CAR secara simultan berpengaruh signifikan terhadap NPF. Secara parsial pengaruhnya berbeda-beda Inflasi memiliki pengaruh positif yang signifikan terhadap NPF, SWBI dan tingkat bagi hasil memiliki pengaruh positif tetapi tidak signifikan terhadap NPF, sedangkan CAR mempunyai pengaruh negatif yang signifikan terhadap NPF.

Berdasarkan hasil penelitian mengindikasikan bahwa variabel independen yang diteliti memiliki pengaruh yang kuat Karena Koefisien Determinasi (Adjusted R²) sebesar 0.728054, yang berarti variabilitas dari variabel dependen dapat di jelaskan oleh variabilitas dari variabel independen sebesar 72.80%. Sedangkan sisanya sebesar 27.20% dijelaskan oleh variabel lainnya yang tidak diteliti atau tidak masuk dalam model regresi serta sebab yang lain di luar model.

ABSTRACT

The research was purposed to investigate the influence of external factors, namely inflation, SWBIs, as well as internal factors, namely the level of results and the CAR against Non Performing Financing (NPF). The object of this research is the Islamic Banks in Indonesia Period 2010-2014. The sample in this study were 9 by using purposive sampling method and type of data is secondary data. Data is derived from the financial statements of Bank Indonesia and the OJK. The analytical method used is the panel data regression model.

Results from the study show that inflation, SWBIs, Level for the results, and CAR simultaneously significant influence on NPF. Partially different influence inflation has a significant positive effect on the NPF, SWBIs and the level of profit sharing has a positive effect but not significant to the NPF, while the CAR have a negative impact and significant to the NPF.

Based on the results of the study indicate that the independent variables studied had a strong influence Because the coefficient of determination (Adjusted R ²) of 0.728054, which means that the variability of the dependent variable can be explained by the variability of the independent variables of 72.80%. While the remaining 27.20% is explained by other variables not examined or not included in the regression models as well as other causes beyond the model.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sektor keuangan memegang peranan yang relatif signifikan dalam memicu pertumbuhan ekonomi suatu negara. Sektor keuangan berfungsi untuk memobilisasi tabungan, mengelola risiko, memperoleh informasi terkait invesatasi, memonitor manajer, dan mengerahkan kontrol bagi perusahaan, memperlancar transaksi, dan memfasilitasi pertukaran barang dan jasa. Pertumbuhan ekonomi suatu negara akan optimal apabila stabilitas sistem keuangan suatu negara tersebut dapat terpelihara dengan baik. Di Indonesia sektor keuangan masih didominasi oleh perbankan. Dari total aset industri keuangan, sebanyak 82% (Data Badan Pusat Statistik Indonesia) atau 3,653 triliun merupakan aset perbankan. Hal itu terjadi karena adanya perkembangan di dunia perbankan, di tambah dengan munculnya perbankan syariah di Indonesia.

menyalurkannya dengan tujuan memperoleh pendapatan, dan terdapat usaha bank yang lainnya, yaitu bank bukan saja sebagai penghimpun dan penyalur dana, tetapi juga pencipta alat-alat pembayaran, stabilisasi moneter dan dinamisator pertumbuhan perekonomian suatu negara. Selain itu, perusahaan juga memanfaatkan jasa-jasa perbankan, karena kelancaran lalu lintas pembayaran dan penagihan hanya dapat dilakukan dengan memanfaatkan jasa-jasa perbankan.

Krisis yang melanda dunia perbankan Indonesia sejak tahun 1997 telah menyadarkan semua pihak bahwa perbankan dengan sistem konvensional bukan merupakan satu-satunya sistem yang dapat diandalkan, tetapi ada sistem perbankan lain yang lebih tangguh karena menanamkan prinsip keadilan dan keterbukaan, yaitu perbankan syariah (Fauzi,2008)

Meskipun kala itu hanya ada satu lembaga keuangan perbankan syariah, namun, diakui oleh banyak kalangan bahwa sistem yang dianut dapat menjawab tantangan krisis yang terjadi pada tahun 1997-1998 (Khaidar,2007). Sistem ekonomi kapitalis yang berbasis bunga (interest base) menempatkan uang sebagai komoditi yang dapat di perdagangkan. Hal ini memberikan implikasi yang serius terhadap kerusakan hubungan ekonomi yang adil dan produktif. (Atorf dalam khaidar, 2007) menemukakan bahwa krisis nilai tukar yang terjadi pertengahan 1997 telah membuat perbankan nasional mengalami kondisi yang sangat memprihatinkan. Hal tersebut ditandai dengan besarnya hutang dalam valuta asing yang melonjak, tingginya non performing loans dan menurunnya permodalan bank.

haram. Di dalam Al-Quran dan hadis telah banyak yang membahas mengenai larangan Riba, seperti pada Qs. Ali Imran: 130

“hai orang-orang yang beriman, janganlah kamu memakan Riba dengan berlipat ganda dan bertawakalah kamu kepada Allah supaya kamu mendapatkan keberuntungan”

Dengan melarang Riba perbankan syariah dalam melakukan kegiatan operasionalnya menerapkan prinsip bagi hasil dan resiko (profit and loss sharing) yang memberikan keuntungan tersendiri bagi masyarakat, salah satunya terhindar dari kegiatan spekulatif dalam menjalankan transaksi keuangan. Sejak saat itu, perbankan Syariah yang lahir dari rahim umat Islam menjadi dikenal oleh masyarakat Muslim dan Non Muslim. Hingga saat ini banyak bank-bank konvensional yang mempunyai unit khusus Bank Syariah (Perwataatmadja dan Tanjung, 2006).

Bank Syariah pada awalnya dikembangkan sebagai suatu respon dari kelompok ekonom dan praktisi perbankan Muslim yang berupaya mengakomodasi desakan dari berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan yang dilaksanakan sejalan dengan moral dan prinsip-prinsip syariah Islam.

Sebagai bagian dari sistem perbankan nasional, Bank Syariah mempunyai peranan yang penting dalam perekonomian. Peranan perbankan syariah dalam aktivitas ekonomi Indonesia tidak jauh berbeda dengan perbankan konvensional (Banoon dan Malik,2007). Keberadaaan Bank Syariah diharapkan dapat mendorong perkonomian suatu negara. Tujuan dari perbankan syariah adalah menunjang pelaksanaan pembangunan nasional, seperti melakukan fungsi untuk mendukung sektor riil melalui pembiayaan sesuai prinsip syariah dan transaksi riil (fungsi intermediasi) dalam rangka pemerataan kesejahteraan rakyat. Pembiayaan sebagai upaya lembaga finansial dalam menggerakan sektor riil mendapatkan perhatian tinggi dari perbankan syariah. Dalam penyaluran pembiayaan, Bank Syariah dapat memberikan berbagai macam akad yakni: Mudharabah, Musyarakah, Murabahah, Salam, Istihna, Ijarah, dan Qardh. Selain itu, tujuan dan fungsi perbankan syariah yang lainnya dalam perekomomian adalah : kemakmuran ekonomi yang meluas, tingkat kerja penuh dan tingkat pertumbuhan ekonomi yang optimum, keadailan sosial ekonomi dan distribusi pendapatan serta kekayaan yang merata, stabilitas nilai uang, mobilisasi dan investasi tabungan yang menjamin adanya pengembalian yang adil, serta pelayanan yang efektif (Setiawan, 2006).

merupakan kontributor utama yang menyebabkan kondisi bank memburuk, karena nilai yang ditimbulkannya sangat besar sehingga mengurangi modal bank secara cepat. Indikator yang menunjukan kerugian akibat risiko kredit adalah tercermin dari besarnya Non Performing Financing (NPF), NPF adalah rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh Bank Syariah. Dalam praktiknya perbankan sehari-hari menurut Dendawijaya (2009) pembiayaan bermasalah adalah pembiayaan-pembiayaan yang kategori kolektibilitasnya masuk dalam kriteria pembiayaan kurang lancar, pembiayaan diragukan, dan pembiayaan macet. NPF merupakan salah satu indikator stabilitas perbankan, hal ini diperkuat dengan tulisan Ascarya dan Yumanita (2009) yang menyatakan bahwa ketidakstabilan suatu sistem keuangan ditandai oleh terjadinya tiga hal, dan salah satunya adalah kegagalan perbankan dimana bank-bank mengalami kerugian yang besar akibat memburuknya tingkat NPF. Terdapat beberapa faktor yang dapat mempengaruhi pembiayaan bermasalah pada perbankan, faktor tersebut bisa terjadi dari luar ataupun faktor internal dari perbankan itu sendiri.

tersedianya dana dari pasar uang ataupun bank sentral untuk perbankan syariah (Nurhasanah dan Darma, 2009).

CAR (Capital Adequency Ratio) juga berperan penting dalam pembiayaan, ketika CAR pada Bank Umum Syariah meningkat, maka Bank Umum Syariah akan merasa aman untuk menyalurkan pembiayaan. Namun, hal ini berakibat Bank Umum Syariah akan merasa lebih longgar dalam ketentuan penyaluran pembiayaannya. Jika kondisi ini terjadi, maka risiko pembiayaan yang diberikan kepada nasabah yang tidak layak akan semakin besar, sehingga tidak tertagih, maka akan meningkatkan NPF (Mardiani, 2013).

Dalam penelitian ini peneliti akan menguji faktor eksternal dan internal yang mempengaruhi Non Performing Financing pada Bank Umum Syariah di Indonesia yang tercatat dari tahun 2010-2014. Data-data yang digunakan pada penelitian ini berasal dari laporan keuangan perbankan tahun 2010-2014 berupa data-data statistik mengenai perbankan yang dipublikasikan oleh Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK). Data sekunder ini diambil melalui situs resmi Bank Indonesia dan OJK untuk diolah, sehingga bisa dianalisis pengaruh faktor eksternal yaitu inflasi dan SWBI dan faktor internal yaitu tingkat suku bunga dan CAR terhadap Non Performing Financing (NPF) pada Bank Umum Syariah di Indonesia agar bisa meminimalisir potensi pembiayaan bermasalah dan dapat menilai kondisi sebuah bank yang baik yang tercermin dari potensi risiko kreditnya.

umum syariah tersebut dengan mengambil judul “ANALISIS FAKTOR EKSTERNAL DAN INTERNAL YANG MEMPENGARUHI NON PERFORMING FINANCING (NPF) PADA PERBANKAN SYARIAH DI INDONESIA (PERIODE 2010-2014)”.

1.2 Rumusan Masalah

Dalam penelitian ini, penulis menentukan rumusan masalah sebagai berikut:

1. Apakah variabel inflasi berpengaruh terhadap NPF perbankan syariah? 2. Apakah variabel SWBI berpengaruh terhadap NPF perbankan syariah?

3. Apakah variabel tingkat bagi hasil berpengaruh terhadap NPF perbankan syariah? 4. Apakah variabel CAR berpengaruh terhadap NPF perbankan syariah?

5. Apakah variabel faktor eksternal (inflasi dan SWBI) dan faktor internal (tingkat bagi hasil dan CAR) berpengaruh secara bersama-sama terhadap NPF?

1.3 Tujuan

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini dilakukan yaitu untuk:

1. Untuk mengetahui pengaruh inflasi terhadap NPF perbankan syariah. 2. Untuk mengetahui pengaruh SWBI terhadap NPF perbankan syariah.

3. Untuk mengetahui pengaruh tingkat bagi hasil terhadap NPF perbankan syariah. 4. Untuk mengetahui pengaruh CAR terhadap NPF perbankan syariah.

5. Untuk mengetahui pengaruh variabel faktor eksternal (inflasi dan SWBI) dan faktor internal (tingkat bagi hasil dan CAR) secara bersama-sama terhadap NPF.

1.4 Manfaat Penelitian

1. Bagi perbankan, hasil penelitian ini diharapkan mampu memberikan kontribusi yang baik dalam proses penilaian dan bahan evaluasi kinerja keuangan sebagai alat ukur kesehatan bank serta dapat dijadikan sebagai bahan pertimbangan oleh pihak perbankan atau stakeholder untuk merumuskan dan menentukan kebijakan keuangan selanjutnya. 2. Bagi masyarakat, hasil penelitian ini diharapkan dapat bermanfaat sebagai tolak ukur

bagi masyarakat dalam menilai keadaan suatu bank sehingga dapat memilih bank yang sehat dan dapat dipercaya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Bank Syariah

Menurut UU RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kasmir, 2005)

Bank Syariah adalah system perbankan dalam Ekonomi Islam didasarkan pada konsep pembagian baik keuntungan maupun kerugian. Disini artinya siapa yang ingin mendapatkan hasil dari tabungannya, juga harus bersedia mengambil risiko. Bank-bank syariah dikembangkan berdasarkan prinsip yang tidak membolehkan pemisahan antara hal yang temporal (keduniaan) dan keagamaan. Prinsip ini mengharuskan kepatuahn kepada syariah sebagai dasar dari semua aspek kehidupan. Kepatuhan ini tidak hanya dalam hal ibadah, ritual, tetapi transaksi bisnis pun harus sesuai dengan ajaran syariah. Bank Islam menolak bunga sebagai biaya untuk penggunaan uang dan pinjaman sebagai alat investasi. (Karim, 2004).

Dalam melaksanakan investasinya, Bank Syariah memberi keyakinan bahwa dana mereka sendiri (equity), serta dana lain yang tersedia untuk investasi, mendatangkan pendapatan yang sesuai dengan syariah dan bermanfaat bagi masyarakat. Menurut Muhamad (2005) dalam menjalankan usahanya minimal Bank Syariah mempunyai 5 prinsip operasional yang terdiri atas: prinsip titipan murni, bagi hasil, prinsip jual beli dan margin keuntungan, prinsip sewa, dan prinsip fee (jasa).

Setiap lembaga keuangan syariah mempunyai falsafah mencari keridhoan Allah untuk memperoleh kebajikan di duni dan akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan syariah harus menghindari:

1. Menjauhkan diri dari unsur riba, caranya:

a. Menghindari penggunaan system presentase untuk pembebanan biaya terhadap hutang atau pemberian imbalan terhadap simpanan yang mengandung unsur melipat gandakan secara otomatis hutang/simpanan tersebut hanya karena berjalannya waktu. b. Menghindari penggunaan system yang menetapkan di muka secara pasti keberhasilan

usaha.

c. Menghindari penggunaan system perdagangan/penyewaan barang ribawi dengan imbalan barang ribawi lainnya dengan memperoleh kelebihan baik kuantitas maupun kualitas.

d. Menghindari penggunaan sistem yang menetapkan dimuka tambahan atas hutang yang bukan atas prakarsa yang mempunyai hutang secara sukarela.

2. Menerapkan system bagi hasil dan perdagangan

perdagangan atau transaksinya didasari oleh adanya pertukaran antara uang dengan barang. Akibatnya pada kegiatan muamalah berlaku prinsip barang ada barang/jasa uang dengan barang. Sehingga akan mendorong produksi barang/jasa, mendorong kelancaran arus barang/jasa, dapat dihindari adanya penyalahgunaan kredit, spekulasi, dan inflasi.

Untuk menghindari pengoperasian bank dengan sistem bunga, islam memperkenalkan prinsip-prinsip muamalah islam. Bank syariah lahir sebagai salah satu solusi alternatif terhadap persoalan pertentangan antara bunga bank dengan riba.

2.1.2. Non Perofming Financing (NPF)

Non perforfing financing (NPF) adalah rasio yang digunakan untuk mengukur kemampuan manajemen bank dalan mengelola pembiayaan yang bermasalah yang ada dapat dipengaruhi dengan aktiva produktif yang dimiliki oleh suatu bank (Mulyono, 2000). Aktiva produktif Bank Syariah diukur dengan perbandingan antara pembiayaan bermasalah dengan total pembiayaan yang diberikan. Jika tingkat NPF di sebuah bank tinggi maka ini menunjukan kualitas pembiayaan yang buruk. BI memberikan batas maksimal NPF gross bagi bank syariah sebesar 5%. NPF gross terdiri dari pembiayaan bermasalah yang digolongkan dalam beberapa tingkatan kolektibilitas. Kolektibilitas adalah penggolongan kemampuan debitur dalam mengembalikan pinjaman yang diberikan oleh bank. Tingkat kolektibilitas dibagi menjadi lima jenis, yaitu: Lancar (L), Dalam Perhatian Khusus (DPK), Kurang Lancar (KL), Diragukan (D), dan Macet (M). NPF dapat dihitung menggunakan rumus:

Usaha yang dapat dilakukan Bank Syariah dalam menekan kemungkinan timbulnya pembiayaan bermasalah adalah dengan menjaga kualitas pembiayaan. Kualitas pembiayaan dapat diukur dengan prinsip 5C yaitu character, capacity, collateral, capital, dan condition of economy (Muhammad, 2004). Pengelolaan pembiayaan sangat diperlukan oleh bank, mengingat fungsi pembiayaan sebagai penyumbang pendapatan terbesar bagi bank syariah. Tingkat kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank. Bertambahnya NPF akan mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA (Wibowo, 2013)

2.1.3. Inflasi

Inflasi adalah suatu kondisi dimana tingkat harga barang naik secara terus menerus. Inflasi terbagi menjadi 4 tingkatan, yaitu:

a) Inflasi ringan, apabila kenaikan harga berada di bawah 10%

b) Inflasi sedang, apabila kenaikan harga berada diantara 10%-30% setahun c) Inflasi berat, apabila kenaikan harga berada diantara 30%-100% setahun d) Hiperinflasi, apabila kenaikan harga diatas 100% setahun

Inflasi diukur dengan menghitung perubahan tingkat presentase perubahan sebuah indeks harga. Indeks harga tersebut diantaranya:

a) Indeks Harga Konsumen (IHK) atau consumer price index (CPI), adalah indeks yang mengukur harga rata-rata dari barang tertentu yang dibeli oleh konsumen.

c) Indeks harga produsen (IHP) adalah indeks yang mengukur harga rata-rata dari barang-barang yang dibutuhkan produsen untuk melakukan proses produksi. IHP sering digunakan untuk meramalkan tingkat IHK di masa depan karena perubahan harga bahan baku meningkatkan biaya produksi, yang kemudian akan meningkatkan harga barang-barang konsumsi.

d) Indeks harga komoditas adalah indeks yang mengukur harga dari komoditas-komoditas tertentu.

Salah satu sebagai akibat dari inflasi adalah turunnya nilai uang. Pengaruh perubahan inflasi terhadap NPF adalah inflasi yang tinggi akan menyebabkan menurunnya pendapatan riil masyarakat sehingga standar hidup masyarakat juga turun. Sebelum inflasi, seorang debitur masih sanggup untuk membayar angsuran pembiayaan, namun setelah inflasi terjadi, harga-harga mengalami peningkatan yang cukup tinggi, sedangkan penghasilan debitur tersebut tidak mengalami peningkatan, maka kemampuan debitur tersebut dalam membayar angsurannya menjadi melemah sebab sebagian besar atau bahkan seluruh penghasilannya sudah digunakan untuk memenuhi kebutuhan rumah tangga sebagai akibat dari harga-harga yang meningkat.

2.1.4 SWBI (Sertifikat Wadi’ah Bank Indonesia)

SWBI merupakan salah satu instrument moneter Bank Indonesia yang di peruntukan bagi Bank Syariah yang bertujuan sebagai tempat kelebihan likuiditas dari Bank Syariah. SWBI menggunakan sistem wadi’ah atau titipan, dengan Bank Syariah mendapatkan bonus tergantung

diartikan sebagai akad yang dilakukan oleh kedua belah pihak orang yang menitipkan barang kepada orang lain agar dijaga dengan baik. Sedangkan menurut istilah ialah memberikan kekuasaan sepenuhnya kepada orang lain untuk menjaga barangnya dengan cara terang-terangan kepada si pemilik barang tersebut. Sedangkan sertifikat Wadi’ah Bank Indonesia adalah sertifikat yang diterbitkan Bank Indonesia sebagai bukti penitipan dana berjangka pendek (satu minggu sampai satu bulan) dangan prinsip wadi’ah. Perbedaan SBI dan SWBI terletak pada sistemnya

jika SBI memiliki sistem lelang maka SWBI menggunakan sistem wadiah atau titipan.

Substansi dari wadiah diantaranya:

a) Merupakan tanda bukti penitipan dan berjangka pendek b) Diterbitkan oleh Bank Indonesia

c) Merupakan instrument kebijakan moneter dan sarana penitipan dana sementara

d) Ada bonus atas transaksi penitipan dana biasanya bonus yang diberikan SBI sebesar 7%-8%, sedangkan SWBI hanya sebesar 3%. Oleh karena itu, bank syariah banyak mengucurkan kredit atau pembiayaan daripada Bank Konvensional (Bank Indonesia). Hal yang harus diperhatikan bank adalah bank sebagai pemberi kredit harus mengenal dengan baik calon peminjamnya sehingga akan mengurangi risiko kegagalan pengembalian pembiayaan atau pembiayaan bermasalah. Karakter atau watak calon peminjam merupakan salah satu pertimbangan yang penting dalam memutuskan pemberian kredit (Firdaus dan Ariyanti dalam Mutamimmah dan Chasanah, 2012).

2.1.5. Tingkat Bagi Hasil

Pembiayaan bagi hasil terdiri dari 4 akad, yaitu Musyarakah, Mudharabah, Musaqah, dan

Muzara’ah. Tetapi dalam operasional bank syariah sendiri yang banyak digunakan baru akad

Musyarakah dan Mudharabah. Jenis dari bagi hasil sendiri terbagi menjadi dua jenis yaitu dengan cara profit sharing dan revenue sharing.

Dalam profit sharing pembagian bagi hasil berdasarkan besarnya keuntungan yang didapat dari usaha yang dijalankan nasabah. Sedangkan untuk revenue sharing merupakan pembagian bagi hasil yang di dasarkan pada perolehan pendapatan yang diterima nasabah dalam menjalankan usahanya. Dan pada prakterknya bank syariah banyak menggunakan revenue sharing dalam pembagian bagi hasil. Pembagian bagi hasil Mudharabah dan Musyarakah merupakan produk pembiayaan berbasis pada Natural Uncertainty Contratcs (NUC) yakni akad bisnis yang tidak memberikan kepastian pendapatan (return) baik dari segi jumlah maupun waktu (Arifin dan Rivai, 2010). Dalam pembiayaan bagi hasil tingkat bagi hasil menunjukan perolehan keuntungan yang di dapat oleh pihak bank. Tingkat bagi hasil sendiri merupakan rata-rata tingkat imbalan yang diterima bank syariah atas pembiayaan bagi hasil pada waktu tertentu. Bank dalam menjalankan operasionalnya memiliki tujuan untuk memperoleh keuntungan sehingga dengan keuntungan tersebut bank akan mampu untuk menetapkan berapa besar pembiayaan yang akan diberikan nantinya.

2.1.6. CAR (Capital Adequancy Ratio)

dapat berpengaruh terhadap besarnya modal bank ( Kartika, 2006), sehingga semakin tinggi angka rasio ini, maka menunjukkan bank tersebut semakin sehat, begitu juga sebaliknya. Sementara menurut Peraturan Bank Indonesia, CAR (Capital Adequancy Ratio) adalah rasio yang memperlihatkan seberapa besar jumlah seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank. Angka rasio CAR yang ditetapkan oleh Bank Indonesia adalah minimal 8%, 8% tersebut adalah secara bertahap, yaitu sebesar 5 persen pada akhir maret 1992, 7 persen pada akhir maret 1993, dan 8 persen pada akhir Desember 1993 (Kuncoro dan Suhardjono, 2002:564). Jika rasio CAR sebuah bank berada dibawah 8% berarti bank tersebut tidak mampu menyerap kerugian yang mungkin timbul dari kegiatan usaha bank, kemudian jika rasio CAR diatas 8% menunjukkan bahwa bank tersebut semakin solvable. Dengan kata lain, semakin besar jumlah modal bank yang dapat dioperasionalkan. Kondisi ini tentunya akan memberikan peluang bagi bank untuk dapat melakukan ekspansi kredit dengan segala konsekuensinya. Jika bank mampu melakukan ekspansi kredit dengan baik, maka pendapatan bunga bank akan meningkat. Rasio ini dapat dirumuskan sebagai berikut (Dendawijaya, 2003:123):

2.2 Penelitian Terdahulu

1) Perbandingan Faktor Penyebab Non Performing Loan (NPL) dan Non Performing Financing (NPF)

Penelitian ini dilakukan oleh Rahmawulan (2008), penelitian ini bertujuan untuk mengetahui bagaimana perbandingan faktor-faktor yang menjadi penyebab terjadinya NPL dan NPF. Variabel yang digunakan dalam penelitian ini diantaranya GDP, inflasi, SBI, SBIS, Pertumbuhan kredit, pembiayaan, LDR, dan FDR. Dalam penelitian ini digunakan metode Impulse Response Function dan analisis regresi majemuk. Hasil dari perhitungan metode tersebut adalah variabel yang menjadi faktor terjadinya NPL lebih cepat merespon fluktuasi pertumbuhan GDP daripada variabel yang menjadi faktor terjadinya NPF. Faktor-faktor yang mempengaruhi NPL diantaranya pertumbuhan GDP pada 4 quarter sebelumny, dan variabel inflasi, LDR, dan SBI. Sedangkan pada perbankan syariah faktor yang mempengaruhi NPF adalah pertumbuhan GDP 4 quarter sebelumnya dan inflasi quarter sebelumnya.

2) Analisis Eksternal dan Internal dalam menentukan NPF Pada Bank Umum Syariah di Indonesia

Penelitian ini dilakukan oleh Siti Nur Zaidan Chasanah (2012), penelitian

terhadap return total pembiayaan berpengaruh negatif terhadap NPF tetapi tidak signifikan, dan yang terakhir rasio alokasi pembiayaan murabahah terhadap alokasi pembiayaan profit loss sharing berpengaruh negatif dan signifikan terhadap NPF.

3) Faktor-faktor yang mempengaruhi NPF Perbankan Syariah di Indonesia

Penelitian dilakukan oleh Fajar Adhi Nugraha (2014) penelitian ini bertujuan untuk mengetahui pengaruh Inflasi, BI rate, dan Kurs terhadap pembiayaan Non Performing Financing (NPF) perbankan syariah di Indonesia. Objek yang digunakan dalam penelitian adalah perbankan syariah di Indonesia dengan masa pengamatan selama 4 tahun dari tahun 2009-2012. Data yang digunakan adalah data sekunder yang diperoleh dari Laporan Statistik Perbankan Syariah yang di publikasikan oleh Bnak Indonesia. Penelitian ini menggunakan analisis regresi linear berganda. Hasil penelitian secara parsial menunjukan bahwa variabel inflasi memiliki pengaruh negatif signifikan terhadap NFP, BI berpengaruh positif terhadap NPF, sementara kusr tidak berpengaruh signifikan terhadap NPF.

4) Faktor yang mempengaruhi NPF pada Bank Syariah di Indonesia Penelitian ini dilakukan oleh Sri Wahyuni Asnaini (2014) penelitian ini

bertujuan untuk mengetahui pengaruh dari Bank Islam di Indonesia. Variabel independen yang digunakan dalam penelitian adalah PDB, FDR, SBIS, CAR, sedangkan variabel dependennya adalah NPF. Hasil dari penelitian ini adalah SBIS berpengaruh positif dan signifikan terhadap NPF, variabel CAR berpengaruh negatif dan signifikan terhadap NPF. Sementara variabel PDB, Inflasi, dan FDR tidak signifikan mempengaruhi NPF.

Penelitian ini dilakukan oleh Pratiwi (2015) penelitian ini bertujuan untuk mengetahui pengaruh NPF, FDR, dan ROA terhadap pertumbuhan aset bank syariah di Indonesia pada periode 2011-2014. Metode penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian ini menggunakan sampel 7 bank umu syariah yang di dapat dari laporan keuangan Bank Indonesia. Teknik analisis yang digunakan adalah regresi data panel. Hasil dari penelitian ini menunjukan bahwa NPF, FDR, dan ROA mempengaruhi pertumbuhan Bank Syariah secara signifikan.

6) Faktor-faktor yang Mempengaruhi Tingkat Non Performing Financing Perbankan Syariah Di Indonesia

Penelitian ini dilakukan oleh Ria Nelta Febriyanti (2016) penelitian ini bertujuan untuk mengetahui pengaruh Inflasi, BI rate, dan kebijakan jenis pembiayaan yang di proaksikan rasio alokasi piutang murabahah di banding pembiayaan profit loss sharing terhadap tingkat NPF perbankan syariah di Indonesia. Data sampel yang digunakan di dapatkan dari publikasi laporan keuangan Bank Indonesia dalam statistik Perbankan Indonesia. Metode analisis yang digunakan dalam penelitian ini adalah regresi linear berganda. Hasil dari penelitian ini adalah tingkat inflasi, BI rate, dan kebijakan jenis pembiayaan berpengaruh secara simultan terhadap tingkat NPF. Sedangkan secara parsial, tingkat inflasi dan kebijakan jenis pembiayaan berpengaruh negatif signifikan terhadap tingkat NPF, dan BI rate berpengaruh positif signifikan terhadap tingkat NPF. Berdasarkan hasil uji t variabel independen yang paling berpengaruh terhadap tingkat NPF adalah BI rate.

Berikut ringkasan penelitian terdahulu yang berhubungan dengan Non Performing Financing Pada Bank Umum Syariah di Indonesa.

TABEL 2.1

Penelitian Terdahulu

No

Peneliti/

Judul

Variabel

Alat

Analisis

Kesimpulan

1. Rahmawulan (2008), “Faktor Penyebab NPL dan NPF” NPL/NPF GDP Inflasi SBI/SBIS LDR/FDR Impulse Response Function dan Analisis Regresi Majemuk

NPL lebih cepat merespon shock pertumbuhan GDP dibandingkan NPF GDP 4 quarter

sebelumnya berpengaruh terhadap NPL

GDP 4 quarter

sebelumnya dan inflasi 3 quarter sebelumnya berpengaruh terhadap NPF.

2. Fajar Adhi Nugraha (2014) “Faktor-faktor yang mempengaruhi NPF perbankan syariah di Indonesia” NPF Inflasi BI Rate Kurs Analisis Regresi Linear Berganda

Variabel inflasi memiliki pengaruh negatif

signifikan terhadap NPF BI Rate berpengaruh positif terhadap NPF Kurs tidak berpengaruh signifikan terhadap NPF

3. Sri Wahyuni Asnaini (2014) Faktor-faktor GDP Inflasi FDR Analisis regresi berganda Variabel SBIS

yangmempeng aruhi NPF pada bank syariah di Indonesia

SBIS CAR NPF

Variabel CAR

berpengaruh negatif yang signifikan terhadap NPF Variabel PDB, Inflasi, dan FDR tidak signifikan. 4. Pratiwi (2015)

“Pengaruh NPF, FDR, dan ROA terhadap pertumbuhan Aset bank syariah” NPF FDR ROA Pertumbuhan asset bank syariah Analisis regresi berganda

Secara simultan keempat variabel berpengaruh terhadap pembiayaan bagi hasil. Secara parsial variabel NPF berpengaruh negatif terhadap

pembiayaan bagi hasil FDR, tingkat bagi hasil, spread bagi hasil

berpengaruh positif. Variabel GDP Rill dan Kurs nilai tukar

berpengaruh positif terhadap NPF tetapi tidak signifikan

Inflasi berpengaruh negatif terhadap NPF dan signifikan.

Rasio return profit loss sharing terhadap return total pembiayaan berpengaruh negatif terhadap NPF, tetapi tidak signifikan.

5. Siti Nur Zaidan Chasanah (2012) “Analisis eksternal dan internal dalam menentukan NPF pada bank umum syariah di Indonesia”

NPF GDP Kurs Inflasi Return total pembiayaan Regresi linear berganda

Variabel inflasi, BI Rate dan jenis

pembiayaan berpengaruh secara simultan terhadap tingkat NPF.

Secara parsial tingkat inflasi dan kebijakan jenis pembiayaan berpengaruh negatif signifikan

terhadap tingkat NPF Variabel BI Rate berpengaruh positif signifikan terhadap NPF 6. Febrianty Ria

Nelta (2016) “Analisis faktor-faktor yang mempengaruhi tingkat NPF perbankan syariah di Indonesia” Inflasi BI Rate Murabahah Profit loss sharing

Regresi linear berganda

Variabel inflasi, BI Rate dan jenis pembiayaan berpengaruh secara simultan terhadap tingkat NPF

Secara parsial tingkat inflasi dan kebijakan jenis pembiayaan berpengaruh negatif signifikan

terhadap tingkat NPF Variabel BI Rate berpengaruh positif signifikan terhadap NPF

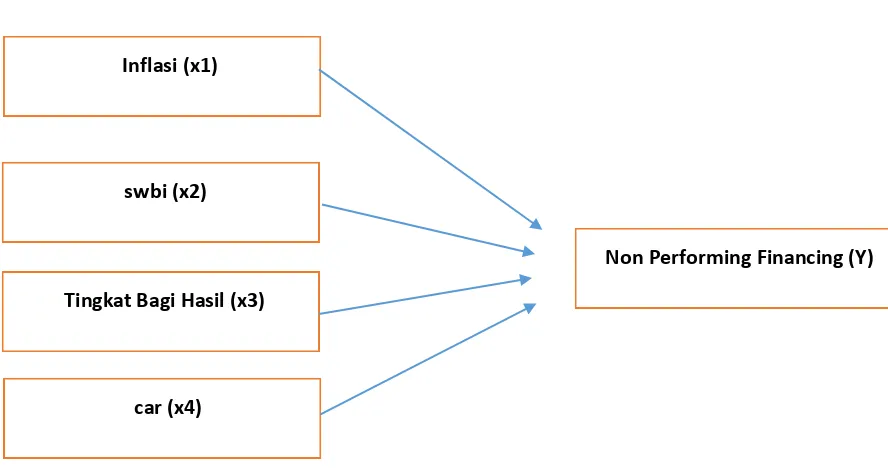

2.3.1 Kerangka Pemikiran Hipotesis

Non Performing Financing merupakan indikator yang menunjukan kerugian akibat resiko kredit. NPF merupakan rasio antara pembiayaan yang bermasalah dengan total pembiayaan yang disalurkan oleh Bank Syariah. Menurut Dendawijaya (2009) pembiayaan bermasalah adalah pembiayaan-pembiayaan yang kategori kolektabilitasnya masuk dalam kriteria pembiayaan kurang lancar, pembiayaan diragukan, dan pembiayaan macet. Akibat dari memburuknya tingkat NPF adalah perbankan akan mengalami kerugian yang besar dan dapat mempengaruhi kestabilan suatu sistem keuangan.

Berdasarkan pada tinjauan pustaka dan beberapa penelitian terdahulu yang telah diuraikan bahwa Inflasi, SWBI, Tingkat bagi hasil, dan CAR berpengaruh pada Non Performing Financing di bank syariah, dapat digambarkan suatu kerangka pemikiran sebagai berikut:

Gambar 2.1

Pengaruh Inflasi, SWBI, Tingkat bagi hasil dan CAR terhadap Non Performing Financing

2.3.2. Hipotesis

Untuk mengetahui dan menganalisis lebih lanjut terhadap masalah yang diuraikan sebelumnya, maka hipotesis yang dibuat sebagai acuan dalam penelitian ini adalah sebagai berikut:

2.3.2.1 Pengaruh Inflasi terhadap Non Performing Financing (NPF)

Inflasi berpengaruh terhadap Non Performing Financing, salah satunya, indikator variabel makro adalah inflasi. Inflasi adalah suatu keadaan dimana terjadi kenaikan harga-harga secara tajam yang berlangsung secara terus menerus dalam waktu yang cukup lama yang diikuti dengan semakin merosotnya nilai riil (intrinsik) mata uang suatu negara (Kahalwaty, 2000). Menurut Martono dan Agus Harjito dalam Wibowo, 2013), inflasi akan mempengaruhi kegiatan ekonomi baik secara makro maupun mikro termasuk kegiatan investasi. Inflasi juga menyebabkan penurunan daya beli masyarakat yang berakibat pada penurunan penjualan. Penurunan penjualan yang terjadi berakibat dapat menurunkan return perusahaan. Penurunan

SWBI (Sertifikat Wadiah Bank Indonesia) (X2)

Tingkat Bagi Hasil (X3)

CAR (Capital Adequancy Ratio) (X4)

return yang terjadi akan mempengaruhi kemampuan perusahaan dalam membayar angsuran kredit. Pembayaran angsuran yang semakin tidak tepat menimbulkan kualitas kredit semakin buruk bahkan terjadi kredit macet, sehingga meningkatkan Non Performing Financing. Selain itu, pengaruh inflasi terhadap NPF digambarkan dengan semakin besarnya jumlah uang yang beredar, akan membuat harga barang dan tingkat suku bunga menjadi naik. Hal ini menyebabkan kredit yang disalurkan kepada masyarakat juga meningkat karena bank memiliki banyak dana. Apabila penyaluran kredit meningkat, maka kemungkinan meningkatnya kredit macet juga akan terjadi. Berdasarkan teori Keynes, kenaikan harga tidak hanya ditentukan oleh besarnya jumlah uang yang beredar,akan tetapi bertambahnya biaya produksi yang dikeluarkan. Apabila biaya produksi yang dikeluarkan terlalu besar dan perusahaan tidak memiliki cadangan dana untuk membayar utang kredit kepada perbankan, maka akan menimbulkan kredit bermasalah. Jika hal ini terus berkelanjutan dapat menyebabkan kredit macet yang meningkatkan rasio NPF. Seperti hasil penelitian (Taswan, 2006) yang menyimpulkan bahwa semakin tinggi tingkat inflasi maka akan semakin tinggi pula tingkat NPF.

H1: Inflasi berpengaruh positif dan signifikan terhadap Non Performing Financing (NPF)

2.3.2.2. Pengaruh SWBI (Sertifikat Wadiah Bank Indonesia) terhadap Non Performing Financing (NPF)

Pengaruh Sertifikat wadi’ah Bank Indonesia (SWBI) terhadap Non Performing Financing

(NPF). SWBI (Sertifikat Wadi’ah Bank Indonesia) adalah sertifikat yang diterbitkan Bank

Indonesia sebagai bukti penitipan dana berjangka pendek sebagai prinsip wadi’ah. Akad wadi’ah

perkembangan Perbankan Syariah. Pada saat bonus SWBI naik maka Bank Syariah lebih memilih menyalurkan dananya pada SWBI dibandingkan menyalurkan dananya melalui pembiayaan yang dinilai berisiko dan sebaliknya apabila bonus SWBI turun maka bank lebih memilih menyalurkan dananya kepada masyarakat melalui pembiayaan karena dinilai lebih menguntungkan. Menurut Irawan dan Nurapriyani (2009) yang mengatakan bahwa SWBI berpengaruh negatif terhadap pembiayaan permasalah, yakni semakin tinggi bonus SWBI maka semakin rendah pembiayaan, dan itu berarti semakin rendah pula tingkat risiko pembiayaan.

H2: SWBI berpengaruh negatif dan signifikan terhadap Non Performing Financing

2.3.2.3 Pengaruh tingkat bagi hasil terhadap Non Performing Financing (NPF)

pembiayaan berbasis bagi hasil ini jika tingkat bagi hasilnya tinggi dalam arti tidak lebih kecil dari risiko kredit macet atau pembiayaan bermasalah yang mungkin terjadi (prinsip high risk high return).

H3: Tingkat bagi hasil berpengaruh negatif dan signifikan terhadap Non Performing Financing

2.3.2.4 Pengaruh Capital Adequancy Ratio (CAR) terhadap Non Performing Financing (NPF)

CAR berpengaruh terhapa NPF. CAR adalah rasio perbandingan jumlah modal baik modal inti maupun modal pelengkap terhadap aktiva tertimbang menurut risisko (ATMR). Kecukupan modal merupakan faktor yang sangat penting bagi bank dalam rangka menampung risiko kerugian terutama risiko kerugian atas tidak dibayarkannya kembali pembiayaan yang diberikan kepada nasabahnya. Ketika CAR pada Bank Syariah meningkat, maka Bank Syariah akan merasa aman untuk menyalurkan pembiayaannya. Jika kondisi ini terjadi, maka risiko pembiayaan yang diberikan kepada nasabah yang tidak layak akan semakin besar, sehingga jika tidak tertagih, maka akan meningkatkan NPF. Bank Indonesia (2006) menyatakan bahwa permodalan berpengaruh negatif terhadap kondisi bermasalah. Seperti yang diungkapkan oleh Hermawan Soebagio (2005) bahwa CAR mempunyai pengaruh negatif terhadap terjadinya NPL

BAB III

METODE PENELITIAN

3.1

Obyek Penelitian

Obyek penelitian merupakan sasaran untuk mendapatkan suatu data. Dengan pengertian obyek penelitian yang dikemukakan oleh Sugiyono (2010) bahwa obyek penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Obyek penelitian dalam penelitian ini yaitu Non Performing Financing (NPF), Inflasi, Sertifikat Wadi’ah Bank Indonesia (SWBI), Tingkat Bagi Hasil, dan Capital Adequency Ratio (CAR).

3.2 Metode Penelitian

Metode yang digunakan untuk menganalisis penelitian mengenai “Analisis Faktor eksternal

dan internal yang mempengaruhi Non Performing Financing perbankan syariah di Indonesia” adalah metode asosiatif, karena penelitian ini bermaksud untuk menjelaskan hubungan kausal dan pengaruh antara variabel-variabel melalui pengujian hipotesis (Sugiyono, (2010). Penelitian ini menggunakan pendekatan kuantitatif dimana penelitian ini merupakan penelitian ilmiah, sehingga penelitian ini menggunakan metode ilmiah yang mempunyai kriteria seperti: bebas prasangka, berdasarkan fakta, menggunakan hipotesa, mengunakan prinsip analisis, menggunakan ukuran objektif dan juga menggunakan data kuantitatif.

3.2.1 Lokasi Penelitian

3.2.2 Definisi Variabel

a)

Variabel IndependenVariabel Independen dalam Bahasa Indonesia sering disebut variabel bebas. Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (terikat). Penelitian ini menggunakan variabel bebas yaitu variabel internal adalah tingkat bagi hasil dan CAR. Sedangkan variabel eksternal adalah inflasi dan SWBI.

b) Variabel Dependen

Variabel dependen sering disebut sebagai variabel output, kriteria, konsukuen. Dalam Bahasa Indonesia sering disebut variabel terikat. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas atau disebut variabel independen. Variabel dependen dalam penelitian ini adalah Non Performing Financing (NPF) rasio yang digunakan untuk mengukur tingkat permasalahan pembiayaan yang dihadapi oleh suatu bank.

Berdasarkan penjelasan variabel independen dan dependen diatas, dapat di jelaskan definisi setiap variabel sebagai berikut:

1. NPF

laporan Otoritas Jasa Keuangan dan publikasi Bank Indonesia yang dinyatakan dalam bentuk persen yang disusun dalam bentuk tahunan dari tahun 2010-2014.

2. Inflasi

Inflasi secara umum di definisikan naiknya harga barang dan jasa sebagai akibat jumlah uang (permintaan) yang lebih banyak dibandingkan jumlah barang atau jasa yang tersedia (penawaran), sebagai akibat dari inflasi adalah turunnya nilai uang. Data yang digunakan berdasarkan Indeks Harga Konsumen. Data diperoleh dari situs Badan Pusat Statistik Indonesia dan dinyatakan dalam bentuk persen yang disusun dalam bentuk tahunan dari tahun 2010-2014.

3. Sertifikat Wadi’ah Bank Indonesia (SWBI)

SWBI merupakan instrument kebijakan moneter yang bertujuan untuk mengatasi kesulitan kelebihan likuiditas pada bank yang beroperasi dengan prinsip syariah. Sertifikat Wadi’ah Bank Indonesia adalah sertifikat yang diterbitkan Bank Indonesia

sebagai bukti penitipan dana berjangka pendek dengan prinsip wadi’ah. SWBI yang

digunakan adalah dalam satuan juta Rupiah SWBI BUS di Indonesia. Data diperoleh dari situs Bank Indonesia yang dinyatakan dalam bentuk juta Rupiah yang disusun dalam bentuk tahunan dari tahun 2010-2014.

4. Tingkat bagi hasil

Tingkat bagi hasil menjadi faktor penting terutama pada pembiayaan bagi hasil Mudharabah dan Musyarakah. Bagi hasil adalah bentuk return dari kontrak investasi. Pembiayaan bagi hasil terdiri dari 4 akad, yaitu Musyarakah, Mudharabah, Musaqah,

dan Muzara’ah. Tetapi dalam operasional bank syariah sendiri yang banyak

terbagi menjadi dua jenis yaitu dengan cara profit sharing dan revenue sharing. Data yang diperoleh dari laporan publikasi Bank Indonesia yang dinyatakan dalam bentuk juta Rupiah yang disusun dalam bentuk tahunan dari tahun 2010-2014.

5. Capital Adequency Ratio (CAR)

CAR adalah rasio kecukupan modal bank yang diukur berdasarkan perbandingan antara jumlah modal dengan aktiva tertimbang menurut risiko (ATMR), CAR atau sering disebut rasio permodalan merupakan modal dasar yang harus dipenuhi oleh bank. Data yang digunakan adalah data seluruh bank umum syariah di Indonesia yang diperoleh dari laporan Otoritas Jasa Keuangan dan publikasi Bank Indonesia yang dinyatakan dalam bentuk persen yang disusun dalam bentuk tahunan dari tahun 2010-2014.

3.2.3 Populasi dan Sample

1. Bank Umum Syariah yang mempublikasikan laporan keuangan tahunan selama periode pengamatan yaitu 2010-2014

2. Bank Umum Syariah yang memiliki kelengkapan data berdasarkan variabel yang diteliti

[image:65.612.154.458.390.713.2]Berdasarkan kriteria pemilihan sampel di atas Bank Umum Syariah yang memenuhi kriteria untuk menjadi sampel adalah 9 bank umum syariah, karena terdapat 3 Bank Umum Syariah yang tidak memiliki kelengkapan berdasarkan variabel yang akan diteliti dan akan mempengaruhi hasil akhir penelitian yaitu hasil akan bias sehingga tidak bisa dipakai. Karena alasan tersebut, hanya 9 bank umum syariah yang digunakan dalam penelitian.

Tabel 3.1

Daftar Bank Umum Syariah di Indonesia tahun 2010-2014

No. Nama Bank Umum Syariah

1. PT Bank Muamalat Indonesia

2. PT Bank Syariah Mandiri

3.

PT Bank BRI Syariah

4. PT Bank Mega Syariah

5. PT Bank Panin Syariah

6. PT Bank Victoria Syariah

7.

9. PT Bank Jabar Banten Syariah

3.2.4. Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu berupa laporan keuangan tahunan 2010-2014 dari Bank Umum Syariah di Indonesia. Dalam Pengumpulan data sekunder dilakukan dengan metode Archival Research (penelitian arsip), yaitu pengumpulan data yang umumnya berupa bukti, catatan atau laporan historis yang telah disusun dalam arsip (data documenter) yang dipublikasikan dan yang tidak dipublikasikan. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Dokumentasi, yaitu teknik pengumpulan data dengan cara mengumpulkan data dan dokumen-dokumen yang sudah ada serta berhubungan dengan variable penelitian, tujuan digunakannya teknik studi dokumenter ini adalah untuk meneliti, mengkaji, dan menganalisa dokumen-dokumen yang ada dan berkaitan dengan penelitian, yakni data dari Bank Indonesia, OJK, dan sumber lembaga lainnya.

2. Studi literature, yaitu mempelajari teori-teori yang ada atau literature-literatur yang berhubungan dengan permasalahan yang diteliti baik dari buku, karya ilmiah berupa skripsi, tesis, dan sejenisnya, artikel, jurnal, internet, atau bacaan lainnya yang berhubungan dengan masalah yang diteliti.

3.3 Teknik Analisis Data

mengelompokan data bedasarkan variabel dan jenis responden, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan. Teknis analisis data dalam penelitian ini menggunakan data panel (pooled data) sehingga regresi dengan menggunakan data panel disebut model regresi-data panel. Pengertian data panel, yaitu gabungan dari data time series (antar waktu) dan data cross section (antar individu atau ruang) (Gujarati, 2003). Dan alat pengolah data dalam penelitian ini menggunakan software Micrososft Excel, Eviews

3.3.1 Analisis Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi tentang suatu data yang dilihat melalui nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skwness (Ghozali, 2009). Standar deviasi kecil menunjukan nilai sampel atau populasi yang mengelompok di sekitar nilai rata-rata hitungnya. Hal ini disebabkan nilainya hampir sama dengan nilai rata-rata. Sehingga dapat disimpulkan bahwa setiap anggota sampel atau populasi mempunyai kesamaan. Sebaliknya, apabila nilai deviasi besar, maka penyebaran dari rata-rata juga besar.

3.3.2 Analisis Regresi Data Panel

1.

Apabila data panel berhubungan dengan data berbagai individu, negara bagian (provinsi), negara dan lainnya antar waktu, maka heterogenitas antar unit dapat dikembalikan.2.

Dengan mengkombinasikan observasi berdasarkan deret waktu dan kerat lintang, maka data panel memberikan informasi yang relatif lebih lengkap, bervariasi, kolineritas antar variabel menjadi berkurang, serta meningkatkan derajat kebebasan.3.

Dengan meneliti data kerat lintang antar waktu, data panel dapat digunakan untuk meneliti dinamika perubahan data kerat lintang, seperti mendeteksi tingkat pengangguran, dan mobilitas pekerja.4.

Data panel dapat digunakan dalam membangun dan menguji model perilaku yang lebih kompleks.Ada tiga pendekatan dalam membuat regresi panel data: 1. Pooling Least Square

Pada model ini digabungkan data cross section dan data time series. Kemudian digunakan metode OLS terhadap data panel tersebut. Pendekatan ini merupakan pendekatan yang paling sederhana dibandingkan dengan kedua pendekatan lainnya. Dengan pendekatan ini kita tidak bisa melihat perbedaan antar individu dan perbedaan antar waktu karena intercept maupun slope dari model sama. Persamaan untuk Pooling Least Suare di tulis dengan persamaan sebagai berikut:

Yḭ,ṯ= α + βX ḭ,ṯ+ Ɛ ḭ,ṯ; Ȋ =1,2,…,N;t =1,2,…..,T Dimana:

N = Banyaknya observasi T = Banyaknya waktu N×T = Banyaknya data panel

2. Fixed Effect Approach

Pada pendekatan ini, model panel memiliki intercept yang mungkin berubah-ubah untuk setiap individu dan waktu, dimana setiap unit cross section bersifat tetap secara time series. Secara matematis model panel data yang menggunakan pendekatan fixed effect atau Least Dummy Variable (LSDV) adalah sebagai berikut:

Yіṯ = ∑

Yіṯ = variabel dependen di waktu t untuk unit cross section i

Ɛіṯ = komponen error diwaktu t untuk unit cross section i Dі = dummy variabel

3. Random Effect Approach

Dalam pendekatan ini perbedaan antar waktu dan antar individu diakomodasi lewat error. Error dalam pendekatan ini terbagi menjadi error untuk komponen individu, error komponen waktu, dan error gabungan. Keuntungan random effect model dibandingkan fixed effect model adalah dalam hal derajat kebebasannya. Tidak perlu dilakukan estimasi terhadap intersept N cross-sectional

Berikut ini persamaan random effect: Yіṯ= α + βXіṯ+ Ɛіṯ;Ɛіṯ= Uі + Vṯ + Wіṯ

Dimana:

Uі = merupakan error cross section

Vṯ = merupakan error time series Wіṯ = merupakan error gabungan