LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI

MEKANISME PENGUKUHAN DAN PENCABUTAN SURAT PENGUKUHAN PENGUSAHA KENA PAJAK (SPPKP) PADA KANTOR

PELAYANAN PAJAK (KPP) PRATAMA BINJAI

O L E H

NAMA : MEI KRISTINA SIMBOLON NIM : 102600027

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Tuhan Yesus Kristus, Dengan

Anugerah dan KasihNya yang telah dilimpahkan kepada penulis serta Karunia dan

Hikmat yang dari padaNya sehingga penulis dapat menyelesaikan perkuliahan pada

program Diploma III Administrasi Perpajakan FISIP USU dan penulis juga dapat

menyelesaikan penulisan Laporan Tugas Akhir Praktik Kerja Lapangan Mandiri

(PKLM) dengan judul “Mekanisme Pengukuhan dan Pencabutan Surat Pengukuhan

Pengusaha Kena Pajak (SPPKP) Pada Kantor Pelayanan Pajak Pratama Binjai”.

Laporan Tugas Akhir ini dapat diajukan guna untuk memenuhi salah satu

syarat agar dapat menyelesaikan pendidikan Program Diploma III Administrasi

Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis menyadari bahwa tulisan ini belum sempurna baik dalam bahasa dan

kata-kata, maupun dari segi susunan-susunannya. Oleh karena itu penulis sangat

mengharapkan adanya saran dan kritikan yang membangun dan dapat membuat

tulisan ini menjadi lebih baik lagi.

Dalam Menyelesaikan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ini,

tidak terlepas dari bantuan dan perhatian dari berbagai pihak. Oleh sebab itu penulis

1. Bapak Prof. Dr. Badaruddin, M.Si. selaku Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

2. Bapak Drs. Alwi Hashim Batubara, M.Si. selaku Ketua Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

3. Ibu Dra. Arlina, SH, M.Hum, selaku Sekretaris Program Studi Diploma III

Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara.

4. Seluruh Dosen Pengajar pada Program Studi Diploma III Administrasi Perpajakan

FISIP USU, yang telah mentransformasikan ilmu-ilmu pengetahuanya kepada saya.

5. Bapak Patar M.N.P Hutabarat,S.ST selaku Dosen Pembimbing yang telah banyak

membantu dan membimbing serta memberikan arahan selama proses penulisan

Laporan Tugas Akhir ini.

6. Bapak dan Ibu tercinta J.Simbolon dan K.br.Naibaho yang senantiasa memberikan

kasih sayangnya, didikan, dorongan dan semangat kepada penulis, dan juga materi

yang diberikan yang tidak dapat dinilai dengan suatu apapun. Kalian adalah

semangat hidupku.

7. Abangku (Janson) dan adik-adikku tersayang (Alfred,Dicky), pudan kami

(Karintus) yang selalu memberikan senyuman dan dukungan, terimakasih buat

kebahagiaannya.

8. Ungkapan terimakasih buat Teman seperjuangan dari awal perkuliahan hingga

akhir, Tax 2010 terkhusus Tax’A dan sahabatku Juni Novita Tambunan (Junet),

Haloho (Winong), Winda Aprilia Saragih(Appri), Tiodora Singarimbun (Nande

Ribu), Samuel Butar – Butar (Sam) yang telah berjuang bersama-sama, saling

mengisi kehidupan dan menjadi sumber spirit selama ini di kampus tercinta dan

untuk persaudaraan kita.

9. Teman-teman yang turut mendukung, Michael Hura (Chumy nya Chuny), Sinta

Alemina Sebayang (Sintonk), Ayu Retno yang selalu jadi sumber informasi,

thank’s berat yaaa..

10. Teman-teman riset, Juni Novita, Saurmauli, Puput tax’b, Puput tax’c, Ferd Ricky,

makasi buat semangatnya semoga kita sukses selalu.

Pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu, penulis

mengucapkan ribuan terimakasih atas bantuan dan dukungannya sehinggan laporan

ini dapat selesai. Dan penulis berharap kiranya Laporan Praktik Kerja Lapangan

Mandiri (PKLM) ini dapat bermanfaat dalam prakarya ilmu pendidikan.

Medan, juli 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A.Latar belakang Praktik Kerja Lapangan Mandiri ... 1

B.Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

C.Uraian Teoristis ... 6

D.Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 9

E. Metode Praktik Kerja Lapangan Mandiri ... 9

F. Metode Pengumpulan Data ... 11

G.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri . 12 BAB II GAMBARAN UMUM OBJEK/LOKASI PKLM A.Sejarah Singkat Lokasi KPP Pratama Medan Barat ... 14

B.Lokasi Geografi KPP Pratama Binjai ... 16

C.Deskripsi tugas ... 17

D.Jumlah Pegawai KPP Pratama Binjai……… ... 20

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI A. Ketentuan Umum ... 23

1. Pengusaha Kena Pajak ... 23

2. Kewajiban Pengusaha Kena Pajak ... 25

B. Jangka waktu dan tempat pelaporan kegiatan usaha……… . 26

1. Jangka waktu kegiatan pelaporan kegiatan usaha………… ... 26

2. Tempat pelaporan kegiatan usaha……… .... 27

C. Mekanisme pendaftaran Pengukuhan Pengusaha Kena Paja…... 28

1. Mekanisme pendaftaran pengukuhan Pengusaha Kena Pajak

pada KPP Pratama Binjai ... 28

2. Mekanisme pendaftaran pengukuhan Pengusaha Kena Pajak

Secara jabatan ... 31

3. Mekanisme pendaftran pengukuhan pengusaha kena pajak

Dengan sistem E-Registration ... 33

4. Mekanisme pencabutan PKP ... 35

BAB IV ANALISIS DATA DAN EVALUASI

A. Statistik Kuantitas Pengukuhan Dan Pencabutan Surat

Pengukuhan Pengusaha Kena Pajak (PPKP)……… ... 38

B. Kendala – kendala yang dihadapi Pengusaha Kena Pajak

Yang Ingin Mendaftarkan Dirinya Dalam Hal Perpajakan… .... 43

C. Cara Mengatasi Kendala yang Dihadapi Wajib Pajak atau

Pengusaha Kena Pajak dalam Hal Perpajakan……… ... 45

BAB V KESIMPULAN DAN SARAN

A.Kesimpulan ... 47

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pembangunan Nasional adalah kegiatan yang berlangsung secara terus menerus,

berkesinambungan dan bertujuan untuk meningkatkan kesejahteraan rakyat, baik

material maupun non material.Untuk dapat merealisasikan tujuan tersebut perlu

memperhatikan masalah tentang pembiayaan pembangunan.

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negera

dalam pembiayaan bangunan yaitu menggali sumber dana yang berasal dari dalam

negeri yaitu berupa pajak.

Menurut Prof. Dr. Rochmat Soemitro, SH definisi pajak adalah iuran rakyat kepada kas negara berdasarkan undang - undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum. (Mardiasmo, 2006:1)

Berdasarkan Undang – Undang Nomor 28 tahun 2007, Pajak adalah kontribusi

wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang - Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Negara bagi sebesar - besarnya

Pajak merupakan suatu kewajiban kenegaraan dan pengabdian serta peran aktif

setiap warga Negara dan anggota masyarakat lainnya untuk membiayai keperluan

Negara berupa pembangunan nasional. Sehingga di dalam menjalankan program

pemerintah diperlukan perhatian khusus bagaimana agar target yang telah ditetapkan

dapat terwujud. Aplikasinya bahwa pembangunan nasional dan keperluan Negara

lainnya tidak akan terwujud atau tercipta jika dana yang didapatkan minim atau tidak

mencukupi, maka dengan itu pemerintah berupaya mencari solusi bagaimana cara

meningkatkan penerimaan negara tersebut sehingga dapat membiayai program

pemerintah seperti yang telah ditetapkan dalam Anggaran Pendapatan Belanja Negara

(APBN)

Selain itu, pajak juga merupakan sumber utama penerimaan Negara yang paling

dominan dan untuk tahun 2013 target penerimaan pajak mencapai 1.042,29 Triliun

atau 68,14% dari APBN sehingga pemerintah berupaya bagaimana agar penerimaan

dari pajak tersebut dari tahun ke tahun mengalami peningkatan. Beberapa upaya yang

dapat dilakukan adalah meliputi intensifikasi, yaitu kegiatan atau upaya penggalian

potensi Pajak (PPh, PPN dan PPnBM) terhadap kewajiban pajak Badan dan Orang

Pribadi yang sudah terdaftar sebagai Wajib Pajak. Dan diimbangi dengan

ekstensifikasi yaitu penambahan wajib pajak atau memperluas objek pajak yang telah

memenuhi syarat - syarat tertentu, dimana wajib mendaftarkan diri ke Kantor

Pelayanan Pajak dan melaporkan usahanya untuk mendapatkan Nomor Pokok Wajib

Berdasarkan Undang - Undang Republik Indonesia Nomor 6 tahun 1983 tentang

Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah terakhir kali

menjadi Undang- Undang Nomor 28 tahun 2007 pasal 1 ayat 4 disebutkan bahwa

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam

kegiatan usaha atau kegiatannya menghasilkan barang, mengimpor barang,

mengekspor barang, melakukan usaha perdagangan memanfaatkan barang tidak

berwujud dari luar Daerah Pabean, melakukan usaha jasa, atau memanfaatkan jasa

dari luar Daerah Pabean.

Setiap wajib pajak sebagai pengusaha yang dikenai Pajak Pertambahan Nilai

berdasarkan Undang - Undang Pajak Pertambahan Nilai 1984 dan perubahannya

wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

Pengusaha orang pribadi berkewajiban melaporkan usahanya pada Kantor Direktorat

Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal Pengusaha dan tempat

kegiatan usaha dikukuhkan, sedangkan bagi pengusaha Badan berkewajiban

melaporkan usahanya tersebut pada Kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat kedudukan pengusaha dan tempat kegiatan usaha dilakukan.

(Sihaloho, 2002:3)

Secara umum Pengusaha Kena Pajak (PKP) masih sering salah dalam

melaporkan dan menyetor jumlah pajaknya sehingga menimbulkan kendala bagi

yang dapat menyebabkan terhambatnya penyelanggaraan pajak sehingga nantinya

juga akan berpengaruh terhadap penerimaan Negara.

Berdasarkan uraian diatas yang menjadi latar belakang penulis untuk

melaksanakan Praktik Kerja Lapangan Mandiri yang dimaksudkan agar mahasiswa

mengetahui dan bisa mempraktikan secara langsung teori yang sudah dipelajari

sebelumnya tentang mekanisme pengukuhan dan pencabutan pengukuhan pengusaha

kena pajak.

Dengan ini penulis merasa tertarik membuat Laporan Tugas Akhir dengan judul :

“MEKANISME PENGUKUHAN DAN PENCABUTAN SURAT

PENGUKUHAN PENGUSAHA KENA PAJAK (SPPKP) PADA KANTOR PELAYANAN PAJAK PRATAMA BINJAI”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri(PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Ada pun yang menjadi tujuan dalam melakukan Praktik Kerja Lapangan Mandiri

(PKLM) adalah :

1.1 Untuk mengetahui mekanisme pengukuhan dan pencabutan Surat Pengukuhan

Pengusaha Kena Pajak (SPPKP) pada Kantor Pelayanan Pajak Pratama Binjai.

1.2 Untuk mengetahui kendala - kendala yang dihadapi dalam proses pendaftaran

dan pencabutan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) pada

2. Manfaat PKLM

Praktik Kerja Lapangan Mandiri ini tentunya sangat bermanfaat bagi beberapa

pihak diantaranya adalah :

2.1 Bagi Mahasiswa

a. Dapat menerapkan teori dalam masalah yang dihadapi di lapangan.

b. Mempelajari dan mengembangkan rasa tanggung jawab, kedisiplinan dan

kemampuan bekerjasama yang nantinya sangat dibutuhkan saat memasuki

dunia kerja yang sebenarnya.

c. Memperluas wawasan dan menambah pengembangan ilmu pengetahuan

mahasiswa di bidang perpajakan.

2.2 Bagi Kantor Pelayanan Pajak (KPP) Pratama Binjai

a. Memberi image yang positif terhadap masyarakat tentang pelayanan pajak di

Kantor Pelayanan Pajak Pratama Binjai.

b. Membantu Pemerintah dalam mensosialisasikan pajak dengan efisien dan

efektif kepada masyarakat khususnya wajib pajak.

c. Membina kerja sama antara KPP Pratama Binjai dengan Fakultas Ilmu

Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara khususnya

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Meningkatkan interaksi dan hubungan kerjasama antara pihak Universitas

Sumatera Utara khususnya Program Diploma III Administrasi Perpajakan

dengan Kantor Pelayanan Pajak Pratama Binjai.

b. Mempromosikan Sumber Daya Manusia di Universitas Sumatera Utara yang

ahli sesuai dengan bidang Administrasi Perpajakan.

c. Memperbaiki pandangan masyarakat terhadap Sumber Daya Manusia yang

dihasilkan dari lembaga pendidikan nasional khususnya Universitas

Sumatera Utara.

C. Uraian Teoritis

1. Pajak Pertambahan Nilai (PPN)

Pengertian Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan

terhadap pertambahan nilai (value added) yang timbul akibat dipakainya faktor –

faktor produksi di setiap jalur perusahaan dalam menyiapkan, menghasilkan,

menyalurkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada

para konsumen. Sedangkan Pajak Penjualan adalah pajak yang dikenakan terhadap

nilai jual setiap perpindahan/pertukaran barang dan jasa, sehingga menimbulkan

adanya pajak berganda. (Rusdji, 2004:1)

Sedangkan menurut Undang – Undang Pajak Pertambahan Nilai tahun 1984

Pertambahan Nilai (PPN) dikenakan atas penyerahan Barang Kena Pajak (BKP)

berupa aktiva yang menurut tujuan semula tidak untuk diperjualbelikan oleh

Pengusaha Kena Pajak, kecuali atas penyerahan aktiva yang Pajak Masukannya tidak

dapat dikreditkan sebagaimana dimaksud dalam Pasal 9 ayat (8) huruf b dan huruf c.

(Sukardji, 2010:54)

2. Pengusaha Kena Pajak (PKP)

Adapun pengertian Pengusaha Kena Pajak (PKP) menurut Undang - Undang

Kententuan Umum dan Tatacara Perpajakan Nomor 28 tahun 2007 Pasal 1 ayat 5

adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan atau

penyerahan Jasa Kena Pajak (JKP) yang dikenakan pajak berdasarkan Undang -

Undang Pajak Pertambahan Nilai (UU PPN) tahun 1984 dan perubahannya, tidak

termasuk Pengusaha Kecil yang batasannya ditetapkan Keputusan Menteri Keuangan,

kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai pengusaha kena

pajak. (Undang – Undang Ketentuan Umum dan Tata Cara Perpajakan, 2008:9)

Kewajiban seorang Pengusaha Kena Pajak adalah (PKP) adalah melaporkan

usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP), memungut pajak

yang terutang dengan membuat Faktur Pajak (pasal 13 Undang - Undang PPN 1984),

menyetor pajak yang terutang dengan menyelenggarakan Catatan Perolehan dan

Peredaran serta mengkreditkan Pajak Masukan berdasarkan ketentuan yang berlaku

terutang dengan mengisi dan menyampaikan SPT Masa PPN (pasal 3 Undang –

Undang KUP). (Sukardji, 2010:69)

3. Objek Pajak Pertambahan Nilai (PPN)

Objek PPN berdasarkan perubahan ketiga Undang – Undang PPN 1984 adalah:

3.1 Penyerahan BKP di dalam Daerah Pabean yang dilakukan Pengusaha.

3.2 Impor BKP.

3.3 Penyerahan JKP di dalam Daerah Pabean yang dilakukan Pengusaha.

3.4 Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di dalam Daerah

Pabean.

3.5 Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean.

3.6 Ekspor BKP berwujud oleh PKP.

3.7 Ekspor BPK tidak berwujud oleh PKP.

3.8 Ekspor JKP oleh PKP.

3.9 Membangun sendiri yang dilakukan tidak dalam kegiatan usaha/pekerjaan

orang pribadi/badan.

3.10 Penyerahan BKP berupa aktiva yang menurut tujuan semula tidak untuk

diperjualbelikan oleh PKP. Kecuali Pajak Masukannya tidak dapat

dikreditkan berdasarkan Pasal 9 ayat (8) huruf b dan c. (Sukardji, 2010:52)

Menurut Keputusan Menteri Keuangan Nomor 571/KMK.03/2003, berlaku 1

penyerahan Barang Kena Pajak (BKP) dan atau Jasa Kena Pajak (JKP) dengan

peredaran bruto dan atau penerimaan bruto tidak lebih dari Rp 600.000.000,00 (enam

ratus juta rupiah).

Apabila Pengusaha yang jumlah peredaran usahanya dalam 1 tahun memperoleh

penghasilan melebihi Rp 600.000.000,00 harus melaporkan usahanya ke Kantor

Pelayanan Pajak tempat pengusaha tersebut untuk dikukuhkan sebagai Pengusaha

Kena Pajak.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam hal ini Mahasiswa melakukan Praktik Kerja Lapangan di Kantor

Pelayanan Pajak Pratama Binjai untuk mendapatkan serta mempelajari data tentang:

1. Mekanisme Pengukuhan dan Pencabutan Surat Pengukuhan Pengusaha Kena

Pajak (SPPKP) di Kantor Pelayanan Pajak Pratama Binjai.

2. Perkembangan pendaftaran dan pencabutan Surat Pengukuhan Pengusaha

Kena Pajak (SPPKP) dengan menggunakan data - data kantor pajak periode

2010 sampai 2012 pada Kantor Pelayanan Pajak Pratama Binjai.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Dalam pelaksanaan Praktik Kerja Lapangan Mandiri maka Penulis menggunakan

1. Tahap Persiapan

Dalam tahap ini Penulis melakukan persiapan yang dibutuhkan mulai dari

pengajuan judul, penetapan judul oleh Program Studi Diploma III Administrasi

Perpajakan, pembuatan proposal, seminar proposal, perbaikan proposal,

persetujuan proposal, penentuan dosen pembimbing, berkonsultasi dengan dosen

pembimbing yang ditunjuk oleh Program Studi Diploma III Administrasi

Perpajakan, dan pembuatan surat izin oleh Program Studi Diploma III

Administrasi Perpajakan kepada KPP Pratama Binjai.

2. Studi Literatur

Hal ini berkaitan dengan mengumpulkan data dan mempelajari buku - buku yang

berkaitan dengan judul PKLM seperti Undang - Undang Perpajakan, Peraturan

Pemerimtah, Keputusan Menteri Kuangan, Keputusan Direktorat Jenderal Pajak

serta sumber - sumber lain yang mendukung penulisan laporan Praktik Kerja

Lapangan Mandiri ini.

3. Observasi Lapangan

Penulis melakukan pengamatan secara langsung tentang kondisi serta keadaan

dari kantor tempat penulis melakukan kegiatan Praktik Kerja Lapangan Mandiri

4. Pengumpulan Data

Yaitu dengan mengumpulkan data - data yang dibutuhkan dalam menyusun

Praktik Kerja Lapangan Mandiri yang terdiri dari:

a. Data Primer yaitu data - data yang diperoleh dari pihak - pihak yang

mengetahui dan memahami tentang mekanisme pengukuhan dan pencabutan

Surat Pengukuhan Pengusaha Kena Pajak (SPPKP).

b. Data Sekunder yaitu data - data yang diperoleh dari referensi ilmiah yang

mendukung laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis dan Evaluasi Data

Setelah memperoleh data yang dibutuhkan penulis akan menganalisa dan

mengelompokkan data tersebut agar lebih mudah mengevaluasinya dan meraih

kesimpulan tentang data - data tersebut.

F. Metode Pengumpulan Data

Adapun jenis - jenis yang dikumpulkan berupa data tertulis dalam bentuk

dokumen, tabel, dan bagan. Dimana metodenya terdiri dari:

1. Daftar Pertanyaan (Interview Guide)

Penulis melakukan tanya jawab dengan para petugas yang mengetahui dan

memahami permasalahan yang dihadapi dalam penulisan laporan ini sehingga

penulis dapat memperoleh informasi yang berhubungan dengan penelitian yang

2. Daftar Observasi (Observation Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan langsung maupun tidak

langsung terjun ke lapangan untuk melakukan peninjauan dengan mengamati,

mendengar, dan bila perlu membantu mengerjakan tugas yang diberikan oleh

pihak instansi dengan memberikan petunjuk atau arahan terlebih dahulu dengan

berpedoman pada ketentuan yang berlaku pada instansi dan tidak boleh

melakukan pekerjaan yang menjadi rahasia dan memiliki resiko tinggi.

3. Daftar Dokumentasi (Optional Guide)

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

dokumentasi yang telah diperoleh dari instansi. Penulis juga melakukan

pengamatan yang dilakukan berdasarkan bahan bacaan di perpustakaan,

Undang-Undang Perpajakan, Peraturan Pemerintah, Keputusan Menteri Keuangan,

Keputusan Direktorat Jenderal Pajak, Surat Edaran, dan sumber lainnya yang

berhubungan dengan masalah yang dihadapi Penulis untuk memperoleh data dan

keterangan yang dibutuhkan dalam tugas akhir.

G. Sistematika Penulisan Praktik Kerja Lapangan Mandiri (PKLM)

BAB I : PENDAHULUAN

Merupakan bab pendahuluan yang antara lain menguraikan

tentang latar belakang PKLM, tujuan dan manfaat PKLM,

uraian teoritis, ruang lingkup PKLM, metode PKLM,

metode pengumpulan data, dan sistematika penulisan

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini Penulis menerangkan tentang sejarah singkat

struktur organisasi, tugas pokok dan fungsi, serta gambaran

mengenai pegawai atau karyawan Kantor Pelayanan Pajak

Pratama Binjai.

BAB III : GAMBARAN DATA PKLM

Pada bab ini Penulis secara jelas dan terperinci mengenai

ketentuan - ketentuan pengukuhan dan pencabutan Surat

Pengukuhan Pengusaha Kena Pajak berdasarkan peraturan

perundang - undangan perpajakan.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini Penulis akan menganalisa data yang diperoleh

dan kemudian mengadakan evaluasi serta memberikan

interprestai untuk menjawab perumusan masalah yang

diajukan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini akan disimpulkan beberapa pernyataan dari hal

- hal yang telah dikemukakan dan saran – saran yang

mungkin dapat diambil untuk mengatasi masalah yang ada.

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

A. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai didirikan pada tanggal 1 April

1994, berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor:

94/KMK-01/1994 tanggal 29 Maret 1994, dengan wilayah kerja sebagai berikut :

1. Kotamadya Binjai

2. Kabupaten Langkat

3. Kabupaten Deli Serdang

a. Kec. Labuhan Deli

b. Kec. Sunggal

c. Kec. Pancur Batu

d. Kec. Hamparan Perak

e. Kec. Sibolangit

f. Kec. Kutalimbaru

4. Kabupaten Tanah Karo

Pada tanggal 27 Mei 2008, KPP Binjai berubah nama menjadi KPP Pratama

Binjai yang artinya KPP Pratama Binjai telah menjadi KPP Modern dimana

pelayanan perpajakan telah menjadi pelayanan satu atap. KPP Pratama Binjai

1. Kota Binjai

a. Kec. Binjai Timur

b. Kec. Binjai Kota

c. Kec. Binjai Utara

d. Kec. Binjai Barat

e. Kec. Binjai Selatan

2. Kabupaten Langkat

a. Kec. Pangkalan Susu

b. Kec. Gebang

c. Kec. Hinai

d. Kec. Secanggang

e. Kec. Sawit Sebrang

f. Kec. Babalan

g. Kec. Sei Lepan

h. Kec. Stabat

i. Kec. Sirapit

j. Kec. Tanjung Pura

k. Kec. Wampu

l. Kec. Pematang Jaya

m. Kec. Brandan Barat

n. Kec. Kuala

p. Kec. Bahorok

q. Kec. Kutambaru

r. Kec. Padang Tualang

s. Kec. Sei Bingai

t. Kec. Batang Serangan

u. Kec. Salapian

Seiring perubahan organisasi Instansi Vertikal Direktorat Jenderal Pajak,

pelayanan Perpajakan Pajak Bumi dan Bangunan (PBB) di kota Binjai telah

diserahkan Pemerintah Daerah terhitung mulai tanggal 1 Januari 2013.

B. Lokasi Geografi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Kantor Pelayanan Pajak (KPP) Pratama Binjai terletak di Jalan Jambi Nomor 1

Rambung Barat, Binjai Selatan. Kantor Pelayanan Pajak Pratama Binjai ini

mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib

Pajak di bidang PPh, PPN, PPn BM, PBB dan Pajak Tidak langsung lainnya dalam

wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Kantor Pelayanan Pajak (KPP) Pratama Binjai dikepalai oleh seorang Kepala

Kantor Pelayanan Pajak (KPP) yang terdiri atas Kepala Kantor, Sub Bagian Umum,

dan beberapa seksi yang dipimpin oleh masing – masing seorang kepala seksi agar

dapat lebih jelas dan transparan tentang keadaan dari Kantor Pelayanan Pajak (KPP)

Pratama Binjai. Maka disini, penulis akan menggambarkan tentang struktur

C. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Binjai

Struktur organisasi adalah wadah bagi sekelompok orang yang bekerjasama

dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi sangat

penting untuk terlaksanakan fungsi pengorganisasi dengan baik sebab dengan adanya

struktur organisasi akan terlihat jelas tugas dan wewenang dari setiap bagian yang

terdapat dalam hierarki organisasi dan akan memudahkan setiap karyawan untuk

menjalankan tugas dan fungsinya.

Dalam melaksanakan tugas, Kantor Pelayanan Pajak Pratama Binjai memiliki

fungsi :

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek

pajak, serta penilaian objek Pajak Bumi dan Bangunan;

2. Penetapan dan penerbitan produk hukum perpajakan;

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

4. Penyuluhan perpajakan;

5. Pelaksanaan registrasi wajib pajak;

6. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

7. Pelaksanaan pemeriksaan pajak;

8. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak;

9. Pelaksanaan konsultasi perpajakan;

11. Pembetulan ketetapan pajak;

12. Pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah

dan Bangunan;

13. Pelaksanaan administrasi Kantor Pelayanan Pajak.

Struktur organisasi pada Kantor Pelayanan Pajak (KPP) Pratama Binjai adalah

sebagai berikut :

1. Kepala Kantor

Tugasnya adalah mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan

pengawasan Wajib Pajak di bidang PPh, PPN, PPn BM, PBB dan Pajak Tidak

langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang-undangan yang berlaku.

2. Subbagian Umum

Subbagian Umum memiliki tugas melakukan urusan kepegawaian, keuangan,

tata usaha, dan rumah tangga.

3. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan produk

hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta melakukan

kerjasama perpajakan.

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan,

perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan,

pengalokasian Pajak Bumi, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan

laporan kinerja.

5. Seksi Pengawasan dan Konsultasi (I,II,III)

Seksi Pengawasan dan Konsultasi mempunyai tugas melakukan pengawasan

kepatuhan kewajiban perpajakan wajib pajak, bimbingan/himbauan kepada wajib

pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak, analisis

kinerja wajib pajak, rekonsiliasi data wajib pajakdalam rangka melakukan

intensifikasi, usulan pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi

dan Bangunan, serta melakukan evaluasi hasil banding.

6. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang

pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan

penghapusan piutang pajak, serta penyimpanan dokumen-dokumen penagihan.

7. Seksi Pemeriksaan dan Kepatuhan Internal

Seksi Pemeriksaan dan Kepatuhan Internal mempunyai tugas melakukan

penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan,

penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi

risiko, kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut hasil

pengawasan, serta penyusunan rekomendasi perbaikan proses bisnis.

8. Seksi Ekstensifikasi

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan

potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan

pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

D. Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Binjai

1. Kepala Kantor

Jumlah: 1 Kepala Kantor

2. Kasi/Kasubbag Umum

Jumlah: 1 Kepala sub bagian umum dan 6 pelaksana.

3. Seksi Pengolahan Data dan Informasi (PDI)

Jumlah: 1 Kepala seksi dan 8 pelaksana.

4. Seksi Pelayanan

Jumlah: 1 Kepala seksi dan 8 pelaksana.

5. Seksi Pengawasan dan Konsultasi (Waskon)

-Waskon 1 : 1 kepala seksi dan 5 account representative.

-Waskon 2 : 1 Kepala seksi, 6 account representative, dan 1 pelaksana.

-Waskon 3 : 1 Kepala seksi, dan 6 account representative.

6. Seksi Ekstensifikasi

Jumlah: 1 Kepala seksi, dan 4 pelaksana.

7. Seksi Pemeriksaan

Jumlah: 1 Kepala seksi dan 3 pelaksana.

8. Seksi Penagihan

Jumlah: 1 Kepala seksi dan 4 pelaksana.

9. Seksi Fungsional

SEKSI PENGOLAHAN

DATA DAN INFORMASI

KELOMPOK JABATAN FUNGSIONAL

Bagan 2.1

BAGAN STRUKTUR ORGANISASI KPP PRATAMA BINJAI

Sumber : Kantor Pelayanan Pajak Pratama Binjai

KEPALA KANTOR KPP PRATAMA BINJAI

SUB BAGIAN UMUM

SEKSI PENGAWASAN

DAN KONSULTASI SEKSI

INTENSIFIKASI PERPAJAKAN

SEKSI PEMERIKSAAN DAN KEPATUHAN

INTERNAL

SEKSI PELAYANAN

BAB III

GAMBARAN DATA PRAKTIK

A. Ketentuan Umum

1. Pengusaha Kena Pajak

Kewajiban untuk mendaftarkan diri sebagai Pengusaha Kena Pajak diawali

berdasarkan Pasal 21 Undang – Undang Nomor 28 tahun 2007 tentang Ketentuan

Umum dan Tatacara Perpajakan yang menyatakan bahwa Setiap Wajib Pajak sebagai

pengusaha yang dikenai pajak berdasarkan Undang – Undang Pajak Pertambahan

Nilai (PPN) 1984 dan perubahannya, wajib melaporkan usahanya pada Kantor

Direktorat Jendral Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan Pengusaha, dan tempat kegiatan usaha dilakukan untuk dikukuhkan

sebagai Pengusaha Kena Pajak.

Kewajiban pelaporan terkait pemungutan Pajak Pertambahan Nilai (PPN) dan

Pajak Penjulan atas Barang Mewah (PPnBM). Terhadap Wajib Pajak Orang Pribadi

yang menjalankan usaha atau pekerjaan bebas dan Wajib Pajak Badan disamping

kewajiban mendaftarkan diri, terdapat pula kewajiban melaporkan usahanya untuk

dikukuhkan sebagai Pengusaha Kena Pajak (PKP) sebelum menyerahkan penyerahan

Barang Kena Pajak (BKP) dan atau Jasa Kena Pajak (JKP) bagi yang memenuhi

Berdasarkan Undang – Undang Republik Indonesia Nomor 6 tahun 1983

tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah terakhir

kali menjadi Undang – Undang Nomor 28 tahun 2007 pasal 1 ayat 4 disebutkan

bahwa Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam

kegiatan usaha atau kegiatannya menghasilkan barang, mengimpor barang,

mengekspor barang, melakukan usaha perdagangan memanfaatkan barang tidak

berwujud dari luar Daerah Pabean, melakukan usaha jasa, atau memanfaatkan jasa

dari luar Daerah Pabean.

Pengusaha dapat berbentuk perseorangan atau badan yang dapat berupa

Perseoran Terbatas, Perseoran Komanditer, Badan Usaha Milik Negara atau Badan

Usaha Milik Daerah dengan nama dan dalam bentuk apapun, Persekutuan, Perseroan

atau Perkumpulan Lainnya, Firma, Kongsi, Perkumpulan Koperasi, Yayasan,

Lembaga, Bentuk Usaha Tetap (BUT) dan bentuk usaha lainnya (termasuk bentuk

usaha kerja koperasi).

Adapun pengertian Pengusaha Kena Pajak (PKP) menurut Undang – Undang

Ketentuan Umum dan Tata Cara Perpajakan Nomor 28 Tahun 2007 pasal 1 ayat 5

adalah Pengusaha yang dalam kegiatan usaha atau pekerjaannya melakukan

penyerahan Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP)

dan atau ekspor Barang Kena Pajak (BKP) yang dikenakan Pajak berdasarkan

Undang – Undang Pajak Pertambahan Nilai yang wajib melaporkan usahanya

yang batasannya ditetapkan dengan keputusan Menteri Keuangan, kecuali Pengusaha

Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

2. Kewajiban Pengusaha Kena Pajak (PKP)

2.1 Memiliki Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP). Untuk tahun

2001 dan seterusnya pada setiap Pengukuhan Pengusaha Kena Pajak (PKP) tidak

perlu lagi diberikan NPPKP tersendiri.

2.2 Memungut Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang

Mewah (PPnBM) yang terutang.

2.3 Menyetor Pajak Pertambahan Nilai (PPN) yang masih harus dibayar dalam hal

pajak keluaran lebih besar daripada pajak masukan yang dapat dikreditkan, serta

menyetorkan PPnBM.

2.4 Melaporkan PPN dan PPnBM yang terutang.

3. Fungsi Pengusaha Kena Pajak

3.1 Untuk mengetahui identitas Pengusaha Kena Pajak.

3.2 Pelaksaaan hak dan kewajiban di bidang PPN dan PPnBM.

B. Jangka Waktu Dan Tempat Pelaporan Kegiatan Usaha

1. Jangka Waktu Kegiatan Pelaporan Kegiatan Usaha

Pengusaha yang dikenakan PPN, wajib melaporkan usahanya pada Kantor

Pelayanan Pajak Pratama yang wilayah kerjanya meliputi tempat tinggal atau tempat

kedudukan pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan

menjadi Pengusaha Kena Pajak (PKP). Wajib pajak orang pribadi yang melakukan

kegiatan usaha di beberapa tempat, juga wajib mendaftarkan diri ke Kantor Pelayanan

Pajak Pratama yang wilayah kerjanya meliputi tempat – tempat kegiatan usaha wajib

pajak.

Batas waktu pelaporan usaha untuk dikukuhkan sebagai Pengusaha Kena

Pajak (PKP) adalah selambat – lambatnya 1 (satu) bulan setelah saat usaha mulai

dijalankan. Namun demikian, pengusaha dapat melaporkan usahanya untuk

dikukuhkan sebagai Pengusaha Kena Pajak sebelum saat usaha mulai dijalankan yaitu

saat pendirian atau usaha saat usaha mulai dilakukan. Berdasarkan permohonan

tersebut Kantor Pelayanan Pajak melakukan pengukuhan PKP paling lambat 5 (lima)

hari kerja terhitung sejak permohonan diterima secara lengkap.

Setiap orang yang dengan sengaja tidak mendaftarkan diri untuk dikukuhkan

sebagai Pengusaha Kena Pajak, sehingga dapat merugikan pendapatan Negara

(enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak dan paling tinggi 4

(empat) kali jumlah pajak terutang yang tidak atau kurang bayar.

Wajib pajak yang tidak melaporkan usahanya untuk dikukuhkan sebagai

Pengusaha Kena Pajak akan diterbitkan Surat Pengukuhan Pengusaha Kena Pajak

secara jabatan.

2. Tempat Pelaporan Kegiatan Usaha

2.1 Tempat pelaporan kegiatan usaha pengusaha untuk dikukuhkan sebagai

Pengusaha Kena Pajak adalah Kantor Pelayanan Pajak Pratama yang wilayah

kerjanya meliputi tempat tinggal, tempat kedudukan, dan kegiatan usaha Wajib

Pajak.

2.2 Bagi Pengusaha Kena Pajak Pedagang Eceran orang pribadi yang tempat

tinggalnya tidak sama dengan tempat kegiatan usaha dilakukan dan Pengusaha

Kena Pajak tersebut tidak melakukan kegiatan usaha apapun di tempat

tinggalnya, maka tempat terutangnya pajak adalah hanya di tempat kegiatan

usaha dilakukan. Dengan demikian, secara administratif terhadap Pengusaha

Kena Pajak dimaksudkan hanya dikukuhkan di tempat kegiatan usaha dilakukan.

2.3 Apabila Pengusaha mempunyai lebih dari satu tempat pajak terutang, baik sebagai

pusat maupun cabang perusahaan, maka pemindahan Barang Kena Pajak antar

tempat tersebut (dari pusat atau sebaliknya atau penyerahan Barang Kena Pajak

Dengan demikian, perusahaan yang mempunyai lebih dari satu tempat pajak

terutang wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

Pajak (PKP) pada tempat – tempat kegiatan usaha wajib pajak.

C. Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak

1. Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Pada Kantor Pelayanan Pratama Binjai

Hal – hal yang harus dilakukan Pengusaha :

1.1 Pengusaha harus mengisi formulir permohonan pendaftaran pengukuhan PKP

secara lengkap dan jelas. Dalam hal ini pengusaha membutuhkan bantuan

mengisi formulir tersebut yang dapat ditanyakan kepada petugas

pendaftaran Wajib Pajak.

1.2 Pengusaha menyerahkan formulir permohonan pendaftaran pengukuhan PKP

yang telah diisi secara lengkap dan jelas serta ditandatangani wajib pajak atau

kuasanya kepada petugas pendaftaran wajib pajak.

Petugas Pendaftaran mempunyai tugas :

1.1 Menerima formulir permohonan pendaftaran pengukuhan PKP yang telah

1.2 Petugas Tempat Pelayanan Terpadu (TPT) menerima berkas permohonan

pengukuhan Pengusaha Kena Pajak kemudian meneliti kelengkapan

persyaratannya. Dalam hal berkas permohonan pengukuhan PKP belum

lengkap, dihimbau kepada Wajib Pajak untuk melengkapinya. Dalam hal

berkas permohonan pengukuhan PKP sudah lengkap, Petugas Tempat

Pelayanan Terpadu akan mencetak BPS (Bukti Pembayaran Surat) dan

LPAD (Lembar Pengawasan Arus Dokumen). BPS akan diserahkan kepada

Wajib Pajak sedangkan LPAD akan digabungkan dengan berkas permohonan

pengukuhan PKP kemudian diteruskan kepada Pelaksana Seksi Pelayanan.

1.3 Pelaksana Seksi Pelayanan merekam permohonan Wajib Pajak.

1.4 Pelaksana Seksi Pelayanan mencetak konsep Surat Tugas Pembuktian Alamat

kemudian menyerahkannya kepada Kepala Seksi Pelayanan.

1.5 Kepala Seksi Pelayanan menandatangani Surat Tugas Pembuktian Alamat

kemudian mengembalikannya kepada Pelaksana Seksi Pelayanan.

1.6 Atas dasar Surat Tugas Pembuktian Alamat, Pelaksana Seksi Pelayanan

melakukan penelitian lapangan kebenaran alamat Wajib Pajak.

1.7 Berdasarkan hasil penelitian lapangan, Pelaksana Seksi Pelayanan mencetak

konsep Berita Acara Hasil Pembuktian Alamat kemudian menyerahkannya

kepada Kepala Seksi Pelayanan. Dalam hal alamat Wajib Pajak terbukti benar,

Pelaksana Seksi Pelayanan kemudian mencetak konsep Surat Pengukuhan

Pengusaha Kena Pajak. Jika alamat PKP tidak benar, Pelaksana Seksi

Pajak. Konsep Surat Pengukuhan Pengusaha Kena Pajak atau konsep Surat

Penolakan Pendaftaran Wajib Pajak dan Pelaporan PKP dicetak rangkap dua,

yaitu :

Lembar ke‐1 : untuk Wajib Pajak

Lembar ke‐2 : untuk arsip Kantor Pelayanan Pajak.

1.8 Pelaksana Seksi Pelayanan menyampaikan konsep Berita Acara Hasil

Pembuktian Alamat dan konsep Surat Pengukuhan Pengusaha Kena Pajak

atau konsep Surat Penolakan Pendaftaran Wajib Pajak dan Pelaporan PKP

kepada Kepala Seksi Pelayanan.

1.9 Kepala Seksi Pelayanan menandatangani Berita Acara Hasil Pembuktian

Alamat, Surat Pengukuhan Pengusaha Kena Pajak atau Surat Penolakan

Pendaftaran Wajib Pajak dan Pelaporan PKP kemudian menyerahkan kepada

Pelaksana Seksi Pelayanan.

1.10 Pelaksana Seksi Pelayanan menerima dokumen yang telah ditandatangani,

memberi nomor, memberi stempel kantor, memisahkan dokumen untuk arsip

dan dokumen yang akan diserahkan kepada Wajib Pajak.

1.11 Pelaksana Seksi Pelayanan mengarsipkan dan menyerahkan dokumen kepada

Wajib Pajak melalui Subbagian Umum (SOP Penyampaian Dokumen di Kantor

Pelayanan Pajak).

2. Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Secara Jabatan

Pengukuhan Pengusaha Kena Pajak secara Jabatan adalah pemberian Nomor

Pengukuhan Pengusaha Kena Pajak (NPPKP) yang dilakukan terhadap PKP yang

telah memenuhi syarat untuk dikukuhkan sebagai Pengusaha Kena Pajak tetapi tidak

memenuhi kewajiban untuk mendaftarkan diri dan atau melaporkan usahanya

bersadarkan data – data yang diperoleh dan dimiliki oleh Direktorat Jenderal Pajak.

Pengusaha kena Pajak dikukuhkan secara Jabatan apabila :

1.1 Wajib Pajak Orang Pribadi yang menjalankan usaha atau melakukan pekarjaan

bebas, dan Wajib Pajak Badan, paling lama 1 (satu) bulan setelah saat usaha

mulai dijalankan dan memenuhi ketentuan sebagai Pengusaha Kena Pajak, wajib

melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak sebelum

melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak.

1.2 Pengusaha Kecil yang tidak memilih sebagai Pengusaha Kena Pajak tetapi

sampai dengan 1 (satu) bulan dalam 1 (satu) tahun buku jumlah nila peredaran

bruto atas penyerahan Barang Kena Pajak atau Jasa Kena Pajak telah melampaui

batasan yang ditentukan sebagai Pengusaha Kecil, wajib melaporkan usahanya

untuk dikukuhkan sebagai Pengusaha Kena Pajak.

Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak secara Jabatan

1. Berdasarkan data dan informasi perpajakan yang dimiliki atau diperoleh

KPP, Kepala Seksi Pengawasan dan Konsultasi terkait meneliti dan

menentukan apakah pemberian pengukuhan PKP secara jabatan

dapat dilakukan melalui Verifikasi atau harus melalui pemeriksaan

dengan memperhatikan ketentuan sebagaimana dimaksud dalam Pasal 3

dan Pasal 8 Peraturan Menteri Keuangan Nomor 146/PMK.03/2012.

2. Dalam hal pemberian pengukuhan PKP secara jabatan dapat dilakukan

melalui Verifikasi, Kepala Seksi Pengawasan dan

Konsultasi mengusulkan Petugas Verifikasi dan membuat konsep surat

tugas Verifikasi dalam rangka pemberian NPWP dan/atau pengukuhan

PKP.

3. Kepala Seksi Pengawasan dan Konsultasi menyampaikan konsep surat

tugas Verifikasi dalam rangka pemberian pengukuhan PKP

secara jabatan kepada Kepala KPP untuk mendapatkan persetujuan.

4. Kepala KPP meneliti dan memberikan persetujuan atas konsep surat

tugas Verifikasi dengan memperhatikan kebijakan umum yaitu dalam hal

Verifikasi dilakukan terkait dengan keterangan lain dari kegiatan

membangun sendiri sebagaimana dimaksud dalam Pasal 16C

Undang-Undang PPN, salah satu petugas Verifikasi dapat berasal dari Seksi

Ekstensifikasi

5. Terhadap pemberian pengukuhan PKP secara jabatan yang tidak dapat

menyampaikan data dan informasi perpajakan yang diperoleh kepada

Kepala Seksi Pemeriksaan untuk ditindaklanjuti sesuai dengan ketentuan

di bidang Pemeriksaan.

3. Mekanisme Pendaftaran Pengukuhan Pengusaha Kena Pajak Dengan Sistem E-Registration.

Dengan adanya perkembangan teknologi informasi dalam rangka

meningkatkan pelayanan kepada Wajib Pajak dan/atau Pengusaha Kena Pajak untuk

mendaftarkan diri/melaporkan kegiatan usahanya melalui jaringan sistem informasi

yang tergabung secara online dengan Direktorat Jenderal Pajak, ditetapkan peraturan

Direktorat Jenderal Pajak Nomor 20/PJ/2013 tentang Tata Cara Pendaftaran NPWP

dan/atau Pengusaha Kena Pajak dan Perubahan Data Pajak dan/atau Pengusaha Kena

Pajak dengan sistem E-Registration.

3.1 Bagi Pengusaha Kena Pajak

a. Membuka situs Direktorat Jenderal Pajak dengan alamat

b. Memelih menu sistem e-Registration.

c. Membuat account dengan melakukan login pada sistem e-Registration.

d. Login ke sistem e-Registration dengan mengisi username dan password

e. Memilih meni “permohonan pendaftaran NPWP dan/atau Pengukuhan

Pengusaha Kena Pajak”.

f. Memilih jenis pajak yang sesuai (Orang Pribadi, Badan atau Bendahara).

g. Mengisi formulir permohonan pada layar komputer dengan lengkap dan

benar.

h. Memilih tombol “daftar” untuk mengirim Formulir Permohonan Pendaftaran

NPWP dan/atau Pengukuhan Pengusaha Kena Pajak.

i. Mencetak formilir pendaftaran yang sudah diisi secra lengkap dan Surat

Keterangan Terdaftar Sementara (SKTS) melalui aplikasi e-Registration.

j. Menerima Surat Keterangan Terdaftar (SKT), Surat Pengukuhan Pengusaha

Kena Pajak (SPPKP) dari Kantor Pelayanan Pajak Pratama dimana wajib

pajak terdaftar. PKP dapat menggunakan SKTS untuk melakukan

pembayaran, pemotongan dan pemungutan pajak oleh pihak lain serta tidak

dapat dipergunakan untuk melakukan kegiatan diluar bidang perpajakan.

3.2 Petugas Pendaftaran Wajib Pajak pada Kantor Pelayanan Pajak Pratama tempat

Wajib Pajak terdaftar.

a. Memantau informasi permohonan Wajib Pajak pada sistem e-Registration.

b. Menerima, memproses dan melakukan filtering atas isian Formulir

Permohonan Pendaftaran NPWP dan/atau Pengukuhan Pengusaha Kena

c. Menerbitkan Surat Keterangan Terdaftar dan Surat Pengukuhan Pengusaha

Kena Pajak paling lama 1 (satu) hari kerja sejak informasi pendaftaran

pengukuhan PKP diisi secara lengkap.

d. Menyampaikan SKT dan SPPKP kepada Wajib Pajak.

e. Setalah menerbitkan SKT dan SPPKP, Kepala Kantor dalam jangka waktu

paling lama 1 (satu) tahun menugaskan petugas konfirmasi lapangan untuk

melakukan konfirmasi lapangan dengan prioritas sesuai tingkat resiko Wajib

Pajak dalam rangka membuktikan kebenaran pengisian formulir permohonan

yang disampaikan wajib pajak.

f. Dalam hal konfirmasi lapangan menunjukkan bahwa data yang disampaikan

oleh PKP terdaftar tidak benar, KPP Pratama menerbitkan Surat Pencabutan

SKT dan/atau Surat Pencabutan SPPKP secara jabatan untuk disampaikan

kepada PKP.

4. Mekanisme Pencabutan Pengukuhan Pengusaha Kena Pajak (PKP)

Registrasi ulang Pengusaha Kena Pajak adalah suatu program yang bertujuan

untuk meningkatkan pelayanan, penertiban administrasi, pengawasan, dan untuk

menguji pemenuhan kewajiban subjektif dan objektif PKP. Registrasi Ulang PKP

dilakukan oleh KPP tempat PKP terdaftar dengan jangka waktu pelaksanaan

Registrasi Ulang mulai sejak Februari 2012 sampai dengan 31 Agustus 2012.

Dalam rangka Registrasi Ulang PKP, DJP karena jabatan dapat melakukan

berdasarkan Verifikasi dilakukan terhadap PKP yang memenuhi kriteria tertentu yang

benar – benar tidak memenuhi persyaratan subjektif dan objektif untuk dikukuhkan

sebagai PKP.

Persyaratan subjektif adalah apabila PKP merupakan Pengusaha. Yang

dimaksud Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang

dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang,

mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak

berwujud dari luar Daerah Pabean, melakukan usaha jasa termasuk mengekspor jasa,

atau memanfaatkan jasa dari luar Daerah Pabean.

Persyaratan objektif apabila PKP merupakan Pengusaha yang melakukan

penyerahan Barang Kena Pajak (BKP) dan/atau penyerahan Jasa Kena Pajak (JKP) di

dalam Daerah Pabean dan/atau melakukan ekspor Barang Kena Pajak (BKP)

berwujud, ekspor Jasa Kena Pajak (JKP), dan/atau ekspor Barang Kena Pajak (BKP)

tidak berwujud.

Pencabutan Pengukuhan Pengusaha Kena Pajak adalah tindakan mencabut

Pengukuhan Pengusaha Kena Pajak dari Tata Usaha Kantor Pelayanan Pajak

Pratama, tanpa menghilangkan kewajiban perpajakan yang lainnya seperti Pajak

Penghasilan-nya (PPh).

1. Pengusaha Kena Pajak pindah alamat ke wilayah kerja Kantor Pelayanan Pajak

Pratama yang lain.

2. Pengusaha Badan yang telah dibubarkan secara resmi berdasarkan Ketentuan

Peraturan perpajakan yang berlaku.

3. Tidak memenuhi syarat lagi sebagai Pengusaha Kena Pajak.

4. Pengusaha Kena Pajak tidak memenuhi persyaratan subjektif dan objektif

sebagai Pengusaha Kena Pajak.

5. Pengusaha Kena Pajak tidak diyakini keberadaan dan/atau kegiatan usahanya.

Pengusaha kena pajak dapat mengajukan permohonan pencabutan pengusaha

kena pajak apabila jumlah peredaran brutonya dalam suatu tahun buku penuh ternyata

tidak melebihi nilai batas penyerahan yang ditetapkan sebagai pengusaha kecil.

Permohonan pencabutan diajukan oleh PKP paling lambat 1 bulan setelah

berakhirnya tahun buku yang bersangkutan.

Direktorat Jendaral Pajak (DJP) setelah melakukan pemeriksaan harus

memberikan keputusan dalam jangka 2 bulan sejak permohonan pencabutan

pengukuhan sebagai PKP. Apabila dalam jangka waktu sebagaimana dimaksud diatas

DJP tidak memberi keputusan, maka permohonan pencabutan pengukuhan pengusaha

kena pajak dianggap dikabulkan dan Surat Pencabutan Pengukuhan Pengusaha Kena

Pajak harus diterbitkan dalam waktu paling lama 1 bulan setelah jangka waktu

BAB IV

ANALISA DAN EVALUASI

A. Statistik Kuantitas Pengukuhan Dan Pencabutan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP)

1. Jumlah Pengukuhan Nomor Pengukuhan Pengusaha Kena Pajak

Jumlah permohonan Pengusaha Kena Pajak yang masuk pada Kantor

Pelayanan Pajak Pratama Binjai dari tahun 2010 sampai dengan 31 Desember 2012,

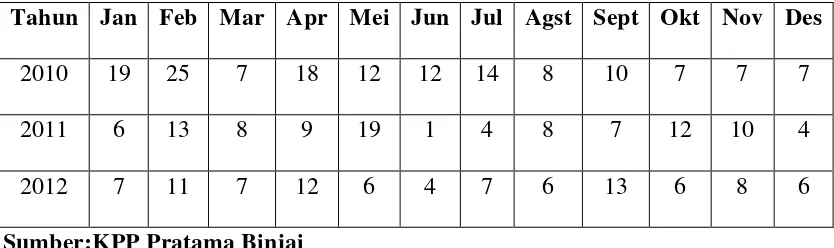

[image:45.612.112.529.486.610.2]dapat kita lihat pada tabel berikut.

Tabel 1

Jumlah permohonan Pengukuhan PKP yang masuk

per bulan Pada KPP Pratama Binjai

Tahun Jan Feb Mar Apr Mei Jun Jul Agst Sept Okt Nov Des

2010 19 25 7 18 12 12 14 8 10 7 7 7

2011 6 13 8 9 19 1 4 8 7 12 10 4

2012 7 11 7 12 6 4 7 6 13 6 8 6

Sumber:KPP Pratama Binjai

Dari tabel di atas diambil kesimpulan bahwa permohonan Pengukuhan PKP

yang masuk pada KPP Pratama Binjai setiap bulannya tidak stabil baik untuk tahun

tertinggi untuk tahun 2010 adalah pada bulan Februari dengan jumlah 25 permohonan

Pengukuhan PKP dan yang terendah adalah pada bulan Maret, Oktober, November,

dan Desember berjumlah 7 permohonan Pengukuhan PKP, kemudian tahun 2011

jumlah permohonan Pengukuhan PKP tertinggi adalah pada bulan Mei dengan

jumlah 19 permohonan Pengukuhan PKP dan terendahnya adalah bulan Juni yaitu 1

permohonan Pengukuhan PKP, sedangkan untuk tahun 2012 jumlah permohonan

Pengukuhan PKP tertinggi adalah bulan September dengan jumlah 13 permohonan

Pengukuhan PKP dan terendahnya pada bulan Juni yaitu 4 permohonan Pengukuhan

[image:46.612.225.414.484.612.2]PKP.

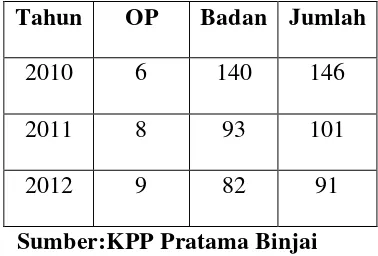

Tabel 2

Jumlah permohonan Pengukuhan PKP yang masuk

per tahun Pada KPP Pratama Binjai

Tahun OP Badan Jumlah

2010 6 140 146

2011 8 93 101

2012 9 82 91

Sumber:KPP Pratama Binjai

Dari Tabel 2 diatas terlihat bahwa setiap tahunnya terjadi penurunan

permohonan Pengukuhan PKP pada KPP Pratama Binjai. Hal itu dikarenakan mulai

PKP secara jabatan sehingga lebih banyak pengukuhan PKP secara jabatan daripada

permohonan.

Khusus tahun 2012 tidak ada permohonan PKP yang ditolak pada Kantor

Pelayanan Pajak Pratama Binjai karena semuanya diterima oleh Pelaksana

Pengukuhan PKP.

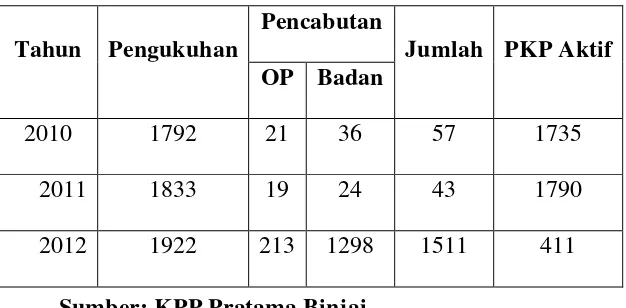

Dan berikut dibawah ini Jumlah Pengusaha Kena Pajak yang terdaftar dan

dicabut pada Kantor Pelayanan Pajak Pratama Binjai dari tahun 2010 sampai dengan

[image:47.612.165.478.481.635.2]Desember 2012.

Tabel 3

Jumlah PKP Terdaftar dan Dicabut pada

KPP Pratama Binjai

Sumber: KPP Pratama Binjai

Dilihat dari tabel diatas jumlah pengukuhan PKP terbanyak pada KPP

Pratama Binjai adalah di tahun 2012, itu dikarenakan untuk tahun 2012 banyak PKP

Tahun Pengukuhan

Pencabutan

Jumlah PKP Aktif OP Badan

2010 1792 21 36 57 1735

2011 1833 19 24 43 1790

yang dikukuhkan secara Jabatan dengan program Registrasi Ulang. Begitu pula

dengan pencabutan PKP terbanyak pada KPP Pratama Binjai adalah ditahun 2012,

dan itu juga dikarenakan untuk tahun 2012 dilakukan Registrasi Ulang berdasarkan

Verifikasi terhadap Pengusaha Kena Pajak yang memenuhi kriteria tertentu yang

benar – benar tidak memenuhi persyaratan subjektif dan objektif.

Pengusaha Kena Pajak yang dicabut SPPKP-nya secara jabatan berdasarkan

Peraturan Direktorat Jenderal Pajak Nomor PER- 05/PJ/2012 adalah :

1. Pengusaha Kena Pajak yang tidak memenuhi kriteria tertentu, yaitu :

a. Pengusaha Kena Pajak yang telah dipusatkan tempat terutangnya Pajak

Pertambahan Nilai di tempat lain.

b. Pengusaha Kena Pajak yang pindah alamat ke wilayah kerja Kantor

Direktorat Jenderal Pajak lainnya.

c. Pengusaha Kena Pajak yang sudah tidak lagi memenuhi persyaratan

subjektif dan objektif sebagai Pengusaha Kena Pajak.

2. Pengusaha Kena Pajak yang tidak memenuhi persyaratan subjektif dan

objektif sebagai Pengusaha Kena Pajak , yaitu :

a. Pengusaha Kena Pajak dengan status tidak aktif (Non Efektif).

b. Pengusaha Kena Pajak yang tidak menyampaikan Surat Pemberitahuan

Masa PPN untuk Masa Pajak Januari sampai dengan Desember 2011

c. Pengusaha Kena Pajak yang menyampaikan Surat Pemberitahuan Masa

PPN yang pajak keluaran dan Pajak Masukannya nihil untuk Masa Pajak

Januari sampai dengan Desember 2011 sebelum berlakunya Peraturan

Direktorat Jenderal ini.

d. Pengusaha Kena Pajak, yang pada Masa Pajak Januari sampai dengan

Desember 2011 sebelum berlakunya Peraturan Direktorat Jenderal Pajak

ini, yang pada bagian periode tersebut tidak menyampaikan Surat

Pemberitahuan Masa PPN atau menyampaikan Surat Pemberitahuan Masa

PPN yang Pajak Keluaran dan Pajak Masukannya nihil.

e. Pengusaha Kena Pajak yang tidak ditemukan pada waktu pelaksanaan

Sensus Pajak Nasioanal.

f. Pengusaha Kena Pajak yang tidak diyakini keberadaan dan/atau kegiatan

usahanya.

3. Pengusaha Kena Pajak yang tidak diyakini keberadaan dan/atau kegiatan

usahanya, yaitu:

a. Pengusaha Kena Pajak yang tidak dilakukan kunjungan (visit) dalam

jangka waktu 6 bulan terakhir sebelum berlakunya Peraturan Direktorat

Jendaral ini.

b. Pengusaha Kena Pajak yang tidak dilakukan pemeriksaan PPN dalam

jangka waktu 6 bulan terakhir sebelum berlakuanya Peraturan Direktorat

c. Pengusaha Kena Pajak yang tidak dilakukan konfirmasi lapangan sebelum

berlakunya Peraturan Direktorat Jenderal Pajak ini sesuai dengan

ketentuan dalam Peraturan Direktorat Jenderal Pajak Nomor PER- 62/PJ/2010 tentang Perubahan Kedua atas Peraturan Direktorat Jendaral Pajak Nomor PER-44/PJ/2008 tentang Tatacara Pendaftaran NPWP dan/atau Pengukuhan Pengusaha Kena Pajak, Perubahan Data dan

Pemindahan Wajib Pajak dan/atau Pengusaha Kena Pajak dan

perubahannya.

B. Kendala – kendala yang dihadapi Pengusaha Kena Pajak Yang Ingin Mendaftarkan Dirinya Dalam Hal Perpajakan

1. Rendahnya tingkat pengetahuan Pengusaha Kena Pajak tentang Perpajakan

Rendahnya pengetahuan perpajakan merupakan suatu kendala tersendiri yang

membutuhkan perhatian khusus. Perlawanan pasif (perlawanan yang tidak disengaja)

merupakan produk sifat dari ketidaktahuan pengusaha terhadap pengetahuan

perpajakan. Pengusaha secara tidak sadar melakukan sesuatu perlawana dalam bentuk

tidak membayar pajak. Dalam perlawanan pasif ini tidak terlihat adanya unsur

kesengajaan dari pengusaha untuk menghindar pembayaran pajak atau

menghambatnya. Mereka hanya tidak tahu tentang untuk apa, bagaimana, kapan, dan

pada siapa pajak harus dibayar.

Bentuk perlawanan pasif ini sangat jauh berbeda dengan bentuk perlawanan

dan permainan pajak dengan baik. Perlawanan aktif adalah suatu bentuk perlawanan

yang berisiko tinggi karena dalam perlawanan ini jelas – jelas pelakunya

menghindari dari kewajiban perpajakan dan bahkan melalaikan serta bermain

didalamnya. Jaka dilihat dari sanksi yang akan diterapkan atas kedua bentuk

perlawanan diatas, perlawanan pasif yang paling sulit dikenai sanksi karena mereka

betul – betul tidak sengaja dalam melakukan pelanggaran. Sedangkan perlawanan

aktif , jika ketahuan dapat dikenakan sanksi yang berat. Intinya apapun bentuk

perlawanan pajak yang ada, semua sama – sama merugikan Negara.

2. Rendahnya kerja sama antara Pengusaha Kena Pajak dengan Fiskus

Dalam hal komunikasi dan informasi antara Pengusaha Kena Pajak dengan

Fiskus menyebabkan terhambatnya pengurusan administrasi perpajakan, ini terlihat

apabila PKP melakukan pengurusan – pengurusan dalam hal administrasi perpajakan

selalu saja memiki kendala – kendala sebagai berikut :

a. Pengusaha Kena Pajak tidak melengkapi surat – surat sebagai syarat yang

harus dipenuhi dalam hal administrasi perpajakan.

b. Pengusaha Kena Pajak menggunakan perantara yang tidak ditunjuk secara

sah oleh hukum atau dengan kata lain tidak dilengkapi oleh surat kuasa

dari PKP yang bersangkutan. Kejanggalan inilah yang banyak ditemui

dalam hal kepengurusan perpajakan yang mengakibatkan terhambatnya

Dalam hal pelaksanaan administrasi perpajakan dan juga melayani jumlah

Pengusaha Kena Pajak yang begitu banyak, disamping itu agar berjalannya tertib

administrasi dengan baik dan lancar, maka dirasakan sangat kurang tenaga pegawai

yang jumlahnya sangat minim untuk melayani para wajib pajak atau Pengusaha Kena

Pajak sehingga secara otomatis volume kerja semakin meningkat.

Sedangkan kendala yang dihadapi Fiskus adalah saat tinjau lapangan tidak

ditemukannya keberadaan dan/atau kegiatan usaha PKP tersebut.

C. Cara Mengatasi Kendala yang Dihadapi Wajib Pajak atau Pengusaha Kena Pajak dalam Hal Perpajakan

1. Dalam hal melaksanakan tugasnya merancang Undang – Undang Perpajakan,

pemerintah harus membuat peraturan yang mudah dimengerti oleh masyarakat.

Jika peraturan yang dibuat sulit untuk dimengerti oleh masyarakat awam, maka

secara otomatis akan timbul suatu bentuk perlawanan perpajakan baik perlawanan

aktif maupun pasif, yang cara dan bentuknya berbeda – beda.

2. Jika ditinjau dari pungutan pajak, sebanarnya petugas pajak dapat menyebarkan

informasi perpajakan yang seluas – luasnya dengan biaya yang terjangkau.

Karena tujuan utama dari penyabaran informasi perpajakan adalah untuk

memberikan pengertian kepada masyarakat luas sehingga pada akhirnya

masyarakat sadar dan ikut berpartisipasi dalam pembayaran pajak.

3. Kebijaksanaan lain yang dapat dilakukan oleh pemerintah dalam menyebarkan

buku panduan perpajakan. Cara ini sebenarnya dapat dikatakan cara yang

termudah dan efisien, karena sebagian buku – buku ini diberikan secara cuma –

cuma oleh pemerintah.

Dalam hal tidak ditemukannya keberadaan dan/atau kegiatan usaha PKP, Fiskus

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Adapun kesimpulan yang didapat oleh penulis dari bab – bab yang telah dibahas

sebelumnya antara lain :

1. Kewajiban untuk mendaftarkan diri sebagai Pengusaha Kena Pajak di awali

berdasarkan Pasal 2 Undang – Undang Nomor 28 tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan yang menyatakan bahwa Setiap Wajib Pajak

sebagai Pengusaha yang di kenai pajak berdasarkan Undang – Undang Nomor 8

Tahun 1984 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak

Penjualan Atas Barang Mewah serta perubahannya, wajib melaporkan usahanya

pada Kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan Pengusaha, dan tempat kegiatan usaha dilakukan

untuk dikukuhkan sebagai Pengusaha Kena Pajak.

2. Pengusaha dapat dikukuhkan sebagai Pengusaha Kena Pajak apabila telah

memenuhi syarat dibawah ini :

a. Pengusaha yang telah memenuhi syarat sebagai PKP.

b. Pengusaha tersebut memilih untuk dikukuhkan sebagai PKP berdasarkan

c. Pengusaha kecil yang tidak memilih sebagai PKP tetapi sampai pada tahun

buku seluruh peredaran brutonya telah melampaui batasan sebagai

Pengusaha Kecil.

3. Pengukuhan sebagai Pengusaha Kena Pajak dapat dilakukan dengan 3 cara,

yaitu:

a. Pengusaha Kena Pajak dapat langsung datang ke Kantor Pelayanan Pajak

Pratama.

b. Pengukuhan Pengusaha Kena Pajak sacara jabatan adalah pemberian Nomor

Pengukuhan Pengusaha Kena Pajak (NPPKP) yang dilakukan terhadap

Pengusaha Kena Pajak yang telah memenuhi syarat untuk dikukuhkan

sebagai Pengusaha Kena Pajak tetapi tidak memenuhi kewajiban untuk

mendaftarkan diri dan atau melaporkan usahanya berdasarkan data – data

yang diperoleh dan dimiliki oleh Direktorat Jenderal Pajak.

c. Dengan sistem e-Registration, yaitu melalui jaringan sistem informasi yang

terhubung secara online dengan Direktorat Jenderal Pajak.

4. Pencabutan Pengukuhan Pengusaha Kena Pajak dapat dilakukan dalam hal :

a. Pengusaha Kena Pajak pindah alamat ke wilayah kerja kantor Pelayanan

Pajak Pratama yang lain.

b. Pengusaha Badan yang telah dibubarkan secara resmi berdasarkan Ketentuan

Peraturan perundang – undangan perpajakan ynag berlaku.

5. Kendala – Kendala yang dihadapi Pengusaha Kena Pajak yang ingin

mendaftarkan dirinya dalam hal perpajakan.

a. Rendahnya Tingkat Pengetahuan Pengusaha Kena Pajak tentang perpajakan.

b. Rendahnya kerja sama antara Pengusaha kena Pajak dengan Fiskus.

B. Saran

Adapun saran yang dapat penulis berikan pada bagian akhir dan sekaligus

penutupan tulisan ini adalah :

1. Mengupayakan peningkatan Wajib Pajak Pengusaha Kena Pajak dengan cara

intensifikasi, yaitu perbaikan didalam organisasi tersebuat yakni Kntor Pelayanan

Pajak itu sendiri dan diimbangi dengan ekstensifikasi, yaitu penambahan wajib

pajak atau memperluas objek pajak yang tela memenuhi syarat – syarat tertentu.

Agar wajib pajak mengetahui hak dan kewajiban dalam bidang perpajakan,

hendaknya Direktorat Jenderal Pajak memperbanyak buku – buku panduan

perpajakan bagi masyarakat yang mudah terjangkau dan mudah dimengerti oleh

para pembacanya.

2. Untuk mengatasi kurangnya kesadaran wajib pajak dalam membayar pajak perlu

dilakukan sosialisasi kepada seluruh wajib pajak dan mengadakan penyuluhan

3. Untuk dapat meningkatkan pelayanan perpajakan dibutuhkan petugas pemerintah

yang benar – benar menguasai bidangnya, memiliki keterampilan yang memadai

dan sikap moral yang terpuji serta profesional dalam dalam pelayanan sehingga

menimbulkan kepercayaaan dan rasa puas terhadap pelayanan yang diberikan.

DAFTAR PUSTAKA

Mardiasmo, 2009, tentang Perpajakan, Lembaga Penerbit Andi, Yogyakarta.

Sihaloho, Cyrus, 2007, KUP (Ketentuan Umum dan Tata Cara Perpajakan), PT

Raja Grafindo Persada, Jakarta.

Sukardji, Untung, 2010, Pokok – Pokok Pajak Pertambahan Nilai (PPN)

Indonesia, PT Grafindo Persada, Jakarta.

Undang – Undang Republik Indonesia Nomor 28 tahun 2007, tentang perubahan

Ketiga atas Undang – Undang Nomor 6 tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan.

Undang – Undang Republik Indonesia Nomor 12 Tahun 2006, tentang barang kena pajak yang tergolong mewah yang dikenakan pajak penjualan atas barang mewah.

Undang – Undang Republik Indonesia Nomor 12 Tahun 2001, Jis Peraturan Pemerintah Nomor 43 Tahun 2002 dan Peraturan Pemerintah Nomor 46 Tahun 2003, tentang Impor dan atau Penyerahan Barang Kena Pajak Tertentu yang bersiat strategis yang dibebaskan dari pengenaan Pajak Pertambahan Nilai.

Undang – Undang Republik Indonesia Nomor 42 tahun 2009, tentang Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah.

Republik Indonesia, Departemen Keuangan. Peraturan Menteri Keuangan Nomor 73/PMK.03/2012 Tentang Jangka Waktu Pendaftaran dan Pelaporan Kegiatan Usaha, Tatacara Pendaftaran, Pemberian dan Penghapusan Nomor Pokok Wajib Pajak, serta Pengukuhan dan Pencabutan Pengusaha Kena Pajak.

Pajak, Penghapusan Nomor Pokok Wajib Pajak dan Pencabutan Pengukuhan Pengusaha Kena Pajak, serta Perubahan Data dan Pemindahan Wajib Pajak.

Republik Indonesia, Departemen Keuangan, KEP-24/PJ/2009, tentang Tatacara Pendaftaran Nomor Pokok Wajib Pajak dan/atau Pengukuhan Pengusaha Kena Pajak dan Perubahan Data Wajib Pajak dan/atau Pengusaha Kena Pajak dengan E-Registration.