PENGARUH TINGKAT BAGI HASIL, FINANCING TO DEPOSITE RATIO (FDR), NON PERFOMING FINANCING (NPF), DAN RETURN ON

ASSET (ROA) TERHADAP PEMBIAYAAN MUDHARABAH PADA PERBANKAN SYARIAH TAHUN 2012-2015

SKRIPSI

Oleh : Habibah NPM : 20120730159

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i

PENGARUH TINGKAT BAGI HASIL,FINANCING TO DEPOSITE RATIO (FDR) ,NON PERFOMING FINANCING (NPF) DAN RETURN ON ASSET

(ROA) TERHADAP PEMBIAYAAN MUDHARABAH PADA PERBANKAN SYARIAH TAHUN 2012-2015

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana

Ekonomi Islam (S.E.I) Strata Satu pada Prodi Muamalat Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Oleh:

Habibah

NPM: 20120730159

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii

PERNYATAAN

Yang bertanda tangan dibawah ini:

Nama Mahasiswa : Habibah

Nomor Mahasiswa : 20120730159

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : PENGARUH TINGKAT BAGI HASIL, FINANCING

TO DEPOSITE RATIO (FDR), NON PERFOMING

FINANCING (NPF) DAN RETURN ON ASSET (ROA)

TERHADAP PEMBIAYAAN MUDHARABAH PADA

PERBANKAN SYARIAH

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan

belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan

Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya

atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang

secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 14 Agustus 2016

Yang membuat pernyataan

iii

MOTTO

Barang siapa bersungguh-sungguh, sesungguhnya

kesungguhannya itu adalah untuk dirinya sendiri.

(QS. Al

–

Ankabut ayat 6)

Meraih mimpi intu baik, tapi melampaui mimpi lebih baik

lagi.

(Anies Baswedan)

Kesuksesan hanya dapat diraih dengan segala upaya dan

usaha yang disertai dengan doa, karena sesungguhnya nasib

seseorang manusia tidak akan berubah dengan sendirinya

tanpa berusaha.

iv

PERSEMBAHAN

Dengan tidak mengurangi rasa syukur kepadaNya,

Skripsi ini saya persembahkan untuk orang-orang

teristimewa dalam hidupku yaitu Kedua orang tuaku

Bapak Muh. Basir dan ibu Ngadiem yang tak kenal

lelah berjuang, berkorban dan mendidikku demi masa

depan yang terbaik, kakakku, kedua adikku dan

seluruh keluarga besarku. Terima kasih atas

dukungan, semangat dan doa yang selama ini

v DAFTAR ISI

HALAMAN JUDUL ... i

NOTA DINAS ... ii

PENGESAHAN ... iii

PERNYATAAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

PEDOMAN TRANSLITERASI ARAB LATIN ... xv

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 9

BAB II : TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka ... 11

vi

1. Bank Syariah ... 14

2. Pembiayaan Mudharabah ... 19

a. Pengertian ... 19

b. Landasan Syariah Mudharabah ... 20

c. Jenis-jenis Mudharabah ... 23

d. Skema Bagi Hasil ... 24

3. Bagi Hasil ... 25

4. Financing To Deposite (FDR) ... 30

5. Non Perfoming Financing (NPF) ... 31

6. Return On Asset (ROA) ... 32

C. Hipotesis ... 33

D. Model Penelitian ... 39

BAB III : METODE PENELITIAN A. Objek/Subjek Penelitian ... 41

B. Jenis Data ... 41

C. Populasi ... 41

D. Sampel ... 42

E. Teknik Pengambilan Sampel... 42

F. Metode Pengumpulan Data ... 42

G. Definisi Operasional Variabel ... 42

H. Teknik Analisis Data ... 45

vii

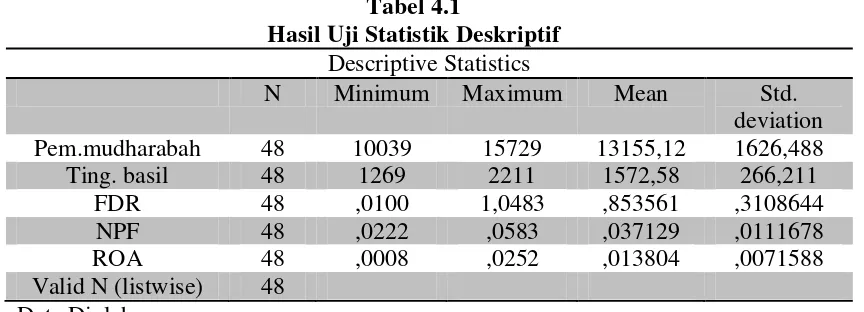

B. Hasil Uji Statistik Deskriptif ... 50

C. Uji Asumsi Klasik ... 52

D. Uji Hipotesis ... 56

E. Pembahasan ... 61

BAB V : KESIMPULAN DAN SARAN A. Kesimpulan ... 66

B. Saran ... 66

DAFTAR PUSTAKA

viii

DAFTAR TABEL

Tabel 1.1 Komposisi Pembiayaan Bank UmumSyariahdan Unit Usaha Syariah..4

Tabel 4.1 Hasil Uji Statistik Deskriptif...50

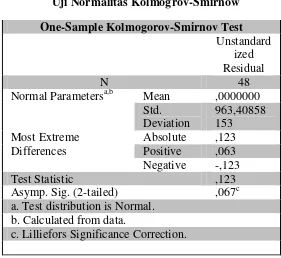

Tabel 4.2 Uji Normalitas Kolmogrov-Smirnow...53

Tabel 4.3 Hasil Uji Autokorelasi...54

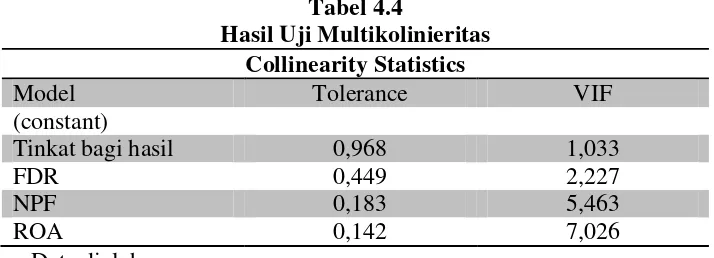

Tabel 4.4 Hasil Uji Multikolonieritas...55

Tabel 4.5 Hasil Uji Glejser...56

Tabel 4.6 Hasil Uji Hipotesis...57

Tabel 4.7 Hasil Uji F (Simultan)...59

ix

DAFTAR GAMBAR

Gambar 2.1 Skema Pembiayaan Mudharabah...24

xiii ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Tingkat Bagi Hasil,

FDR, NPF, ROA terhadap pembiayaan mudharabah pada Bank Umum Syariah

Dan Unit Usaha Syariah. Populasi yang digunakan pada penelitian ini adalah

Bank Umum Syariah Dan Unit Usaha Syariah dengan periode pengamatan selama

4 tahun, yaitu dari tahun 2012 sampai dengan tahun 2015. Data yang digunakan

adalah data sekunder yang diperoleh dari laporan statistik perbankan syariah yang

dipublikasikan oleh Bank Indonesia dan Otoritas Jasa Keuangan tiap bulannya.

Penelitian ini menggunakan metode analisis regresi linier berganda dengan

mengujikan asumsi klasik dan uji hipotesis. Hasil penelitian menunjukkan bahwa

secara parsial (uji t) variabel Tingkat Bagi Hasil berpengaruh positif dan

signifikan terhadap pembiayaan mudharabah pada Bank Umum Syariah dan Unit

Usaha Syariah, variabel FDR dan ROA tidak berpengaruh terhadap pembiayaan

mudharabah pada Bank Umum Syariah dan Unit Usaha Syariah, dan pada

variabel NPF berpengaruh Negatif terhadap pembiayaan mudharabah pada Bank

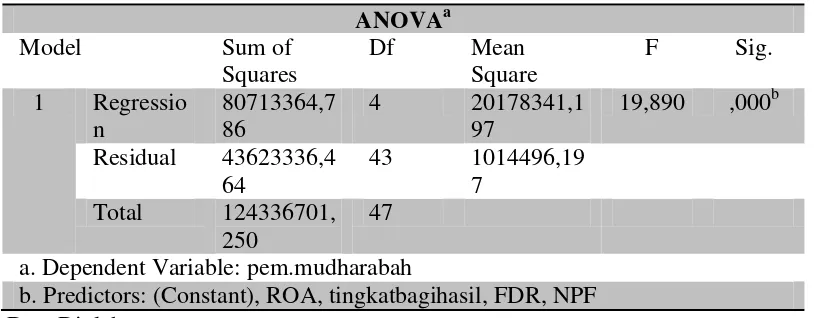

Umum Syariah dan Unit Usaha Syariah. Uji simultan (uji F) variabel Tingkat

Bagi Hasil, FDR, NPF dan ROA berpengaruh signifikan terhadap pembiayaan

mudharabah pada Bank Umum Syariah dan Unit Syariah.

xiv ABSTRACT

This study aims to discover the effect of level revenue sharing, Financing

To Deposite Ratio (FDR), Non Perfoming Financing (NPF), and Return On Asset

(ROA) on financing of sharia banks and sharia business units with the

observation period within four years old of 2012-2015. The data used are

secondary data obtained from statistical reports of Islamic banking as published

by Bank Indonesia and the Authority Financial services each month. This study

uses multiple linear regression analysis examined the classical assumptions and

hypothesis testing. The results showed that partially (t test) variable rate Sharing

positive and significant impact on financing is the Islamic Banks and Sharia

Business Unit, variable FDR and ROA does not affect the financing is in Islamic

Banks and Sharia Business Unit, and the NPF variable negative effect on the

financing is in Islamic Banks and Sharia Business Unit. Simultaneous test (F test)

variable rate of Sharing, FDR, NPF and ROA significantly influence of financing

on Islamic Banks and Islamic Unit.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank Syariah merupakan bank yang melaksanakan kegiatan

usahanya berdasarkan prinsip-prinsip syariah, yaitu aturan perjanjian

berdasarkan hukum Islam antara bank dengan pihak lain untuk

penyimpanan dana, pembiayaan kegiatan usaha atau kegiatan lainnya yang

sesuai dengan prinsip syariah. Bank Syariah berbeda dengan bank

konvensional pada umumnya. Perbedaan utamanya yaitu terletak pada

landasan operasi yang digunakan. Bank konvensional beroperasi

berlandaskan bunga, sedangkan bank syariah beroperasi berlandaskan

sistem bagi hasil, ditambah dengan jual beli dan sewa. Hal ini didasarkan

pada keyakinan bahwa bunga mengandung unsur riba’ yang dilarang oleh

agama Islam.

sebelum tahun 1992, telah didirikan beberapa lembaga keuangan

nonbank yang kegiatannya menerapkan sistem syariah untuk

mengakomodir kebutuhan masyarakat. Perkembangan lembaga keuangan

syariahdi Indonesia hingga tahun 1998 masih belum pesat, karena baru ada

satu Bank Syariah dan 78 Bank Perkreditan Rakyat Syariah (BPRS) yang

beroperasi. Pada tahun 1998, dikeluarkan UU No. 10 tahun 1998 yang

memberikan landasan hukum lebih kuat untuk perbankan syariah

2

Melalui UU No. 23 tahun 1999, pemerintah memberikan

kewenangan kepada Bank Indonesia untuk dapat menjalankan tugasnya

berdasarkan prinsip syariah. Kemudian Undang-Undang Perbankan

Syariah Nomor 21 Tahun 2008 menerangkan bahwa perbankan syariah

adalah segala sesuatu yang menyangkut tentang Bank Syariah dan Unit

Usaha Syariah, mencakup kelembagaan, kegiatan usaha, serta tata cara dan

proses dalam melaksanakan kegiatan usahanya. Bank Indonesia

menyatakan dengan telah diberlakukannya Undang-Undang No.21 Tahun

2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka

pengembangan industri perbankan syariah nasional semakin memiliki

landasan hukum yang memadai dan akan mendorong pertumbuhannya

secara lebih cepat lagi.

Pada saat sekarang ini pertumbuhan dan perkembangan Bank

Syariah mengalami kemajuan yang sangat pesat. Berdasarkan data statistik

perbankan syariah pada Januari 2015 diantaranya ada 12 Bank Umum

Syariah (BUS), 22 Unit Usaha Syariah (UUS), dan 164 BPRS, dengan

jumlah layanan kantor sebanyak 2.944 (Bank Indonesia, 2014). Hal

tersebut membuktikan adanya pertumbuhan dan perkembangan perbankan

syariah di Indonesia yang menjadi salah satu keberhasilan penerapan

syariah Islam dalam bermuamalah.

Peran perbankan syariah sebagai lembaga keuangan memiliki

fungsi yang sama dengan perbankan konvensional yaitu fungsi

3

yang kelebihan dana dan menyalurkan kembali dana tersebut kepada

masyarakat yang kekurangan dana (Wulandari dan Kiswanto, 2013:

437-438).Menurut Karim (2004) produk yang ditawarkan oleh perbankan

syariah dibagi menjadi tiga besar, yaitu produk penyaluran dana

(financing), penghimpunan dana (funding) dan produk jasa (service).

Pembiayaan merupakan salah satu tugas pokok dari bank, yaitu

memberikan fasilitas penyediaan dan untuk memenuhi kebutuhan

pihak-pihak yang merupakan devisit unit. Saat ini sudah ada beberapa produk

pembiayaan yang telah diterapkan oleh bank syariah sesuai dengan akad

antara bank dengan nasabah. Ada 8 macam pembiayaan pada perbankan

syariah, yaitu akad wadiah, akad mudharabah, akad musyarakah, akad

murabahah, akad salam, akad istishna, akad ijarah, dan akad qardh.

Pembiayaan Mudharabah diharapkan bisa mendominasi pembiayaan yang

ada di bank syariah, karena dengan sistem bagi hasil diharapkan lebih bisa

menggerakkan usaha yang bersifat produktif, sehingga tidak menutup

kemungkinan untuk dapat menciptakan lapangan kerja yang baru. Selain

itu apabila jumlah pembiayaan tinggi, hal ini akan menarik nasabah untuk

lebih berani dalam menginvestasikan dana yang dimiliki kedalam

pembiayaan mudharabah (Giannini,2013 :97).

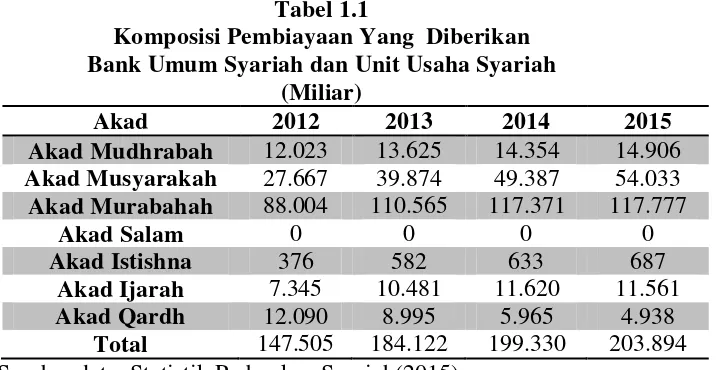

Berikut ini merupakan komposisi pembiayaan yang diberikan bank

4 Tabel 1.1

Komposisi Pembiayaan Yang Diberikan Bank Umum Syariah dan Unit Usaha Syariah

(Miliar)

Akad 2012 2013 2014 2015

Akad Mudhrabah 12.023 13.625 14.354 14.906

Akad Musyarakah 27.667 39.874 49.387 54.033

Akad Murabahah 88.004 110.565 117.371 117.777

Akad Salam 0 0 0 0

Akad Istishna 376 582 633 687

Akad Ijarah 7.345 10.481 11.620 11.561

Akad Qardh 12.090 8.995 5.965 4.938

Total 147.505 184.122 199.330 203.894 Sumber data: Statistik Perbankan Syariah(2015)

Pada tabel 1 menunjukkan bahwa pembiayaan yang dilakukan oleh

Bank umum Syariah dan Unit Usaha Syariah selalu mengalami

peningkatan untuk setiap tahunnya. Pada tahun 2012 total pembiayaan

mencapai 147.505 miliar, dan terus meningkat hingga 2015 total

pembiayaan yang disalurkan mencapai 203.894 miliar. Dapat dilihat dari

ke tujuh pembiayaan yang dilakukan, pembiayaan yang paling

mendominasi adalah pembiayaan dengan akad murabahah yang mencapai

117.777 miliar rupiah pada tahun 2015. Sedangkan pembiayaan bagi hasil

dengan akad mudharabah dan musyarakah hanya tercatat sebesar 14.906

miliar dan 54.033 miliar pada tahun 2015, kemudian disusul dengan

pembiayaan Ijarah, Qardh dan Istishna. Berdasarkan data Otoritas Jasa

Keuangan diatas, pada saat ini bank syariah lebih banyak memberikan

pembiayaan pada akad murabahah (jual beli) yang sebenarnya bukan

merupakan tujuan layanan perbankan, yaitu untuk mengupayakan

terciptanya distribusi pendapatan dalam masyarakat. Sementara itu,

5

tujuan layanan perbankan syariah yang sesungguhnya, jumlahnya justru

masih sedikit, jika dibandingkan dengan pembiayaan akad murabahah.

Masalah masih rendahnya tingkat bagi hasil atau dominasi

pembiayaan non bagi hasil terutama murabahah pada fortofolio

pembiayaan bank syariah ternyata merupakan fenomena global, tidak

terkecuali di Indonesia. Fenomena ini disebabkan karena pembiayaan

berbasis bagi hasil cenderung memiliki resiko lebih besar jika

dibandingkan dengan pembiayaan lainnya. Walaupun prinsip bagi hasil

menjadi ciri khas bank syariah, namun resiko yang dihadapi cukup besar

yaitu resiko terjadinya moral hazard dan biaya transaksi tinggi. Masih

relatif kecilnya jumlah porsi pembiayaan bagi hasil yang disalurkan

menunjukkan bahwa perbankan syariah belum mencerminkan core

bussines sesungguhnya.Padahal pembiayaan berbasis bagi hasil inilah

yang sangat berpotensi dalam menggerakkan sektor rill (Andreany,

2013:5).

Untuk mencari solusi atas masalah masih relatif rendahnya volume

pembiayaan berbasis bagi hasil, perlu dikaji faktor-faktor yang

mempengaruhi jumlah pembiayaan tersebut sehingga dapat di optimalkan

guna mendorong peningkatan porsi pembiayaan berbasis bagi hasil.

Pembiayaan mudharabah penting dilakukan dalam bank syariah

karena keunggulan perbankan syariah justru terletak pada produk

mudharabah yang dikenal sebagai quasi equity financing yang dapat

6

pembiayaan mudharabah terdapat beberapa manfaat diantaranya bank

akan menikmati keuntungan bagi hasil pada saat keuntungan nasabah

meningkat, bank juga tidak berkewajiban membayar bagi hasil kepada

nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/

hasil usaha bank sehingga tidak akan pernah mengalami negative spread,

Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang

benar-benar halal, aman dan menguntungkan karena keuntungan yang konkrit

dan benar-benar terjadi itulah yang akan dibagikan (Antonio, 2001).

Menurut Giannini (2013), berdasarkan fakta dilapangan

pembiayaan mudharabah selalu lebih kecil apabila dibandingkan dengan

jumlah pembiayaan murabahah yang merupakan pembiayaan dengan

prinsip jual beli. Pembiayaan mudharabah pada tahun 2015 hanya

mendapatkan jumlah sekitar 14.906 miliar rupiah, sedangkan untuk

pembiayaan murabahah adalah sekitar 117.777 miliar rupiah. Hal ini

terjadi karena ada beberapa faktor yang dapat mempengaruhi jumlah

pembiayaan mudharabah.

Berdasarkan penelitian yang dilakukan oleh Andreany (2011)

menyimpulkan bahwa tingkat bagi hasil berpengaruh positif signifikan

terhadap pembiayaan bagi hasil. Selanjutnya penelitian Nuryani (2015)

dan Giannini (2013) menyimpulkan bahwa bagi hasil berpengaruh positif

signifikan terhadap pembiayaan mudharabah.

Penelitian yang dilakukan oleh Hertianto (2013) dan Hapsari

7

berpengaruh positif signifikan terhadap Volume Pembiayaan

Mudharabah. Lalu penelitian yang dilakukan oleh Anindita (2011)

menyimpulkan bahwa FDR berpengaruh negative terhadap penyaluran

kredit di UMKM. Sedangkan penelitian Giannini (2013) memberikan hasil

bahwa FDR tidak bepengaruh terhadap pembiayaan mudharabah.

Penelitian tentang Non Performing Financing (NPF) dalam

penelitian Hertianto (2013) dan Faikoh (2008) menyatakan bahwa variable

NPF memberikan pengaruh negative yang signifikan terhadap pembiayaan

mudharabah. Sedangkan penelitian Giannini (2013) menyatakan bahwa

Non Performing Financing (NPF) tidak berpengaruh secara signifikan

terhadap pembiayaan mudharabah. Selain itu, penelitian Pratin dan Adnan

(2005) juga memberikan hasil bahwa NPF tidak berpengaruh terhadap

pembiayaan.

Berbagai kecenderungan beberapa konsep dan hasil penelitian

mengindentifikasi perkembangan bank syariah serta hasil penelitian

terdahulu memiliki hasil berbeda-beda yang tentangpembiayaan

mudharabah, maka hal ini mendorong penulis untuk melakukan penelitian

pada Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) dengan

mengambil beberapa faktor yang terdapat pada penelitian sebelumnya

yang berpengaruh terhadap pembiayaan yaitu Tingkat Bagi Hasil, FDR

(Financing To Deposite Ratio), NPF (Non Performing Financing), ROA

(Return On Asset). Berdasarkan uraian diatas maka penulis tertarik untuk

8

Hasil,Financing To Deposite Ratio (FDR), Non Perfoming Financing (NPF), danReturn On Asset (ROA) Terhadap Pembiayaan Mudharabah Pada Perbankan Syariah Tahun 2012-2015”. Penelitian ini merupakan modifikasi dari penelitian Giannini (2013) yang berjudul

faktor-faktor yang mempengaruhi pembiayaan mudharabah pada bank

umum syariah. Perbedaan penelitian ini dengan penelitian sebelumnya

yaitu periode sampel dari penelitian ini yaitu tahun 2012 – 2015, serta

menambah obyek penelitian ini menjadi BUS dan UUS yang ada di

Indonesia.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam

penelitian ini adalah:

1. Apakah Tingkat Bagi Hasil berpengaruhterhadap pembiayaan

mudharabah?

2. Apakah FDR (Financing To Deposite Ratio) berpengaruh terhadap

pembiayaan mudharabah?

3. Apakah NPF (Non Perfoming Financing) berpengaruh terhadap

pembiayaan mudharabah?

4. apakah ROA (Return On Asset) berpengaruhterhadap pembiayaan

mudharabah?

5. Apakah Tingkat Bagi Hasil, FDR, NPF, dan ROA secara simultan

9 C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian yang

ingin dicapai dalam penelitian ini adalah:

1. Untuk mengujitingkat bagi hasil berpengaruh terhadap tingkat

pembiayaan mudharabah.

2. Untuk mengujiFDR (Financing To Deposite Ratio) berpengaruh

terhadap tingkat pembiayaan mudharabah.

3. Untuk menguji NPF (Non Perfoming Financing) berpengaruh terhadap

tingkat pembiayaan mudharabah.

4. Untuk menguji ROA (Return On Asset) berpengaruh terhadap tingkat

pembiayaan mudharabah.

5. Untuk menguji Tingkat Bagi Hasil, FDR, NPF dan ROA berpengaruh

secara simultan terhadap tingkat pembiayaan mudharabah.

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat berguna bagi pihak-pihak

yang berkepentingan yaitu:

1. Bidang Teoritis

Penelitian ini berguna untuk menambah dan memperluas ilmu

pengetahuan mengenaiPengaruh Tingkat Bagi Hasil, FDR (Financing

To Deposite Ratio), NPF (Non Perfoming Financing) dan ROA

(Return On Asset) Terhadap Pembiayaan Mudharabah Pada Perbankan

Syariah.

10

a. Bagi Praktisi: Sebagai sumbangan saran, pemikiran dan informasi

untuk perbankan syariah agar dapat meraih pangsa pasar nasabah

yang lebih luas.

b. Bagi Akademik: Sebagai asset pustaka yang diharapkan dapat

dimanfaatkan oleh seluruh kalangan akademisi, baik dosen maupun

mahasiswa, dan upaya dalam memberikan informasi, pengetahuan

dan sebagai proses pembelajaran mengenai Pengaruh Tingkat Bagi

Hasil, FDR (Financing To Deposite Ratio),NPF (Non Perfoming

Financing) dan ROA (Return On Asset) Terhadap Pembiayaan

Mudharabah Pada Perbankan Syariah.

c. Bagi peneliti selanjutnya: Hasil penelitian diharapkan dapat

digunakan sebagai bahan perbandingan untuk menambah

pengetahuan khususnya bagi pihak-pihak yang terkait pada masalah

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. Tinjauan Pustaka

Terdapat beberapa penelitian sebelumnya yang berkaitan dengan

penelitian ini, untuk menghindari terjadinya tumpang tindih dan tidak terjadi

penelitian ulang dengan penelitian-penelitian yang telah dilakukan

sebelumnya, maka penulis mempertegas perbedaan penelitian ini dengan

penelitian sebelumnya. Beberapa penelitian yang berkaitan antara lain:

1. Penelitian yang dilakukan oleh Giannini (2013) mengenai “ Faktor Yang

Mempengaruhi Pembiayaan Mudharabah pada Bank Umum Syariah di

Indonesia “. Pengambilan sampel yang digunakan sebanyak 6 Bank

Umum Syariah, data yang digunakan adalah data tahun 2010-2012.

Hasil penelitian menunjukkan bahwa FDR, NPF, ROA,CAR dan

Tingkat Bagi Hasil secara simultan berpengaruh terhadap pembiayaan

mudharabah. Untuk hasil secara parsial, variabel FDR berpengaruh

negatifterhadap pembiayaan mudharabah. Variabel NPF tidak

berpengaruh terhadap pembiayaan mudharabah, sedangkan variabel

ROA, CAR dan Tingkat Bagi Hasil berpengaruh positif terhadap

pembiayaan mudharabah. Adapun perbedaan penelitian ini dengan

penelitian yang dilakukan oleh Giannini adalah penyusun tidak

juga menambhkan objek penelitian yaitu Unit Usaha Syariah yang tidak

digunakan dalam penelitian Giannini.

2. Penelitian yang dilakukan oleh Nuryani (2015) mengenai “ Fakto-Faktor

Yang Berpengaruh Terhadap Pembiayaan Mudharabah pada Perbankan

Syariah (Studi Empiris Pada Bank Umum Syariah) “. Sampel yang

digunakan dalam penelitian ini adalah 10 Bank Umum Syariah yang

terdaftar di Bank Indonesia. Berdasarkan analisis yang telah dilakukan

diperoleh hasil bahwa Tingkat Bagi Hasil dan FDR secara simultan

berpengaruh signifikan terhadap pembiayaan mudharabah. Untuk hasil

secara parsial, varaiabel tingkat bagi hasil berpengaruh positif signifikan

terhadap pembiayaan mudharabah, sedangkan untuk variabel FDR hasil

penelitian menunjukkan bahwa FDR tidak berpengaruh signifikan

terhadap pembiayaan mudharabah. Adapun perbedaan penelitian ini

dengan penelitian yang dilakukan oleh Nuryani adalah penyusun

menggunakan variable NPF dan ROA sebagai variable independen dan

menambahkan objek penelitian yaitu Unit Usaha Syariah yang tidak

digunakan dalam penelitian Nuryani.

3. Penelitian yang dilakukan oleh Fransisca (2009) mengenai “Pengaruh

Faktor Internal Bank terhadap Volume Kredit pada Bank yang Go

Public di Indonesia”. Data yang digunakan dalam penelitian ini adalah

data pooling, yang merupakan kombinasi antara data cross section dan

data time series yang diambil dari laporan tahunan 22 bank yang go

2005- 2007.Hasil penelitian menunjukkan bahwa secara parsial dana

pihak ketiga dan Return On Asset berpengaruh positif dan signifikan

terhadap volume kredit, Capital Adequacy Ratio (CAR) berpengaruh

positif dan tidak signifikan terhadap volume kredit, Non performing

loan (NPL) berpengaruh negatif dan tidak signifikan terhadap volume

kredit. Adapun perbedaan penelitian penyusun dengan penelitian ini

adalah penyusun menggunakan variabel Tingkat Bagi Hasil, FDR, dan

NPF sebagai variabel independen yang tidak digunakan dalam penelitian

ini. Selain itu variabel dependen yang digunakan dalam penelitian ini

adalah pembiayaan mudharabah pada perbankan syariah.

4. Penelitian yang dilakukan oleh Hertianto (2013) mengenai “ Faktor

-Faktor Yang Mempengaruhi Volume Pembiayaan Mudharabah Pada

Perbankan Syariah di Indonesia (Studi Empiris Pada Bank Umum

Syariah Periode Tahun 2010-2012)”. Sampel yang digunakan dalam

penelitian ini adalah bank umum syariah yang terdaftar di Bank

Indonesia (BI) periode 2010-2012. Pengambilan sampel yang digunakan

sebanyak 11 bank umum syariah. Hasil pengujian hipotesis menyatakan

bahwa NPF berpengaruh negatif terhadap volume pembiayaan

mudharabah. Besarnya nilai CAR pada bank umum syariah berpengaruh

positif terhadap volume pembiayaan mudharabah yang diberikan.hal ini

senada dengan variabel ketiga menyatakan bahwa FDR berpengaruh

positif terhadap volume pembiayaan mudharabah. Sedangkan nilai biaya

umum syariah akan berpengaruh negatif terhadap volume pembiayaan

mudharabah. Variabel terakhir menyatakan bahwa ROA tidak memiliki

pengaruh terhadap volume pembiayaan mudharabah. Adapun perbedaan

penelitian ini dengan penelitian yang penyusun lakukan, punyusun

menggunakan variabel tingkat bagi hasil sebagai variabel independen

dan menambah objek penelitian yaitu Unit Usaha Syariah.

B. Kerangka Teori 1. Bank Syariah

Bank Islam atau Bank Syariah adalah lembaga atau perbankan

yang operassional dan produknya dikembangkan berlandaskan pada

Alquran dan Hadis Nabi SAW. atau dengan kata lain Bank Syariah

adalah lembaga keuangan yang usaha pokoknya memberikan

pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta

peredaran uang yang pengoperasiannya disesuaikan dengan prinsip

syariat islam (Muhammad, 2002: 13).

Menurut Undang-Undang No 21 Tahun 2008 Tentang Perbankan

Syariah, yang dimaksud bank syariah adalah bank yang menjalankan

kegiatan usahanya berdasarkan prinsip syariah. Menurut jenisnya,

bank syariah terdiri atas Bank Umum Syariah Dan Bank Pembiayaan

Rakyat Syariah. Bank Syariah merupakan bank yang kegiatannya

mengacu pada hukum islam, dimana imbalan yang dilakukan dan yang

diterima menggunakan sistem bagi hasil yang telah disepakati oleh

Bank Syariah menurut UU. No 21 Tahun 2008 dibagi menjadi 3

yaitu:

a. Bank Umum Syariah (BUS) : Bank Umum Syariah adalah Bank

yang melaksanakan kegiatan usaha berdasarkan Prinsip Syariah

yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran.

b. Unit Usaha Syariah (UUS) : Unit usaha syariah merupakan unit

usaha yang masih di bawah pengelolaan bank konvensional. Unit

usaha syariah (UUS) adalah unit kerja dari kantor pusat bank

konvensional yang berfungsi sebagai kantor induk dari kantor atau

unit yang melaksanakan kegiatan usaha berdasarkan prinsip syariah

(Islam), atau unit kerja di kantor cabang dari suatu bank yang

berkedudukan di luar negeri yang melaksanakan kegiatan usaha

secara konvensional yang berfungsi sebagai kantor induk dari

kantor cabang pembantu syariah atau unit syariah. Contoh dari Unit

Usaha Syariah yaitu BNI Syariah, BRI Syariah, Bank Syariah

Mandiri dan lain sebagainya.

c. Bank Perkreditan Rakyat Syariah (BPRS) : adalah bank yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran.

Menurut Antonio (2001), perbankan syariah memiliki tujuan yang

dapat menghasilkan keuntungan dengan cara meminjamkan modal,

menyimpan dan membiayai kegiatan usaha, atau kegiatan lainnya.

Prinsip hukum Islam melarang unsur-unsur dibawah ini dalam

transaksi-transaksi perbankan seperti:

a. Perniagaan atas barang-barang yang haram.

b. Bunga (riba).

c. Perjudian dan spekulasi yang disengaja (maisir).

d. Ketidakjelasan dan manipulatif (gharar).

Prinsip-Prinsip Pembiayaan Bank Syariah:

a. Prinsip Mudharabah (pembiayaan berdasarkan prinsip bagi hasil).

Bank memberi 100 persen modal dan nasabah memberikan

keahliannya, laba dibagi menurut rasio nisbah yang disetujui.

b. Prinsip Murabahah (Prinsip jual beli barang dengan memperoleh

keuntungan).Nasabah membeli suatu komoditi menurut rincian

tertentu, bank mengirimkan kepada nasabah imbalan harga tertentu

berdasarkan persetujuan awal kedua belah pihak.

c. Prinsip Musyarakah (Pembiayaan berdasarkan prinsip penyertaan

modal).Bank dan nasabah menjadi mitra usaha dengan

masing-masing menyumbang modal dan menyepakati rasio laba dimuka

untuk waktu tertentu.

d. Prinsip Ijarah. Pembiayaan barang modal berdasarkan sewa murni

e. Prinsip Ijarahwa iqtina. Dengan adanya pilihan pemindahan

kepemilikan atas barangyang disewa dari pihak bank oleh pihak

lain.

Fungsi Bank Syariah diantaranya yaitu:

a. Menghimpun Dana Masyarakat

Bank syariah mengumpulkan atau menghimpun dana dari

masyarakat dalam bentuk titipan dengan menggunakan akad

al-wadiah dan dalam bentuk investasi dengan menggunakan akad

al-mudharabah. Al-wadiah adalah akad antara pihak pertama

(masyarakat) dengan pihak kedua (bank), dimana pihak pertama

menitipkan dananya kepada bank dan pihak kedua, bank merima

titipan untuk dapat memanfaatkan titipan pihak pertama dalam

transaksi yang diperbolehkan dalam islam. Al-mudharabah

merupakan akad antara pihak pertama yang memiliki dana

kemudian menginvestasikan dananya kepada pihak lain yang mana

dapat memanfaatkan dana yang investasikan dengan tujuan tertentu

yang diperbolehkan dalam syariat Islam.

b. Sebagai Penyalur Dana Kepada Masyarakat

Bank syariah menyalurkan dana kepada masyarakat dengan

menggunakan bermacam-macam akad, antara lain akad jual beli

dan akad kemitraan atau kerja sama usaha. Dalam akad jual beli,

maka return yang diperoleh bank atas penyaluran dananya adalah

selisih antara harga jual kepada nasabah dan harga beli bank.

Pendapatan yang diperoleh dari aktivitas penyaluran dana kepada

nasabah yang menggunakan akad kerja sama usaha adalah bagi

hasil.

c. Memberikan Pelayanan Jasa Bank

Fungsi bank syariah disamping menghimpun dana dan

menyalurkan dana kepada masyarakat, bank syariah memberikan

pelayanan jasa perbankan kepada nasabahnya. Pelayanan jasa bank

syariah ini diberikan dalam rangka memenuhi kebutuhan

masyarakat dalam menjalankan aktivitasnya. Berbagai jenis produk

pelayanan jasa yang dapat diberikan oleh bank syariah antara lain

jasa pengiriman uang (transfer), pemindahbukuan, penagihan surat

berharga dan lain sebagainya.

Aktivitas pelayanan jasa merupakan aktivitas yang diharapkan

oleh bank syariah untuk dapat meningkatkan pendapatan bank yang

berasal dari fee atas pelayanan jasa bank. Beberapa bank berusaha

untuk meningkatkan teknologi informasi agar dapat memberikan

pelayanan jasa yang memuaskan nasabah. Pelayanan yang dapat

memuaskan nasabah ialah pelayanan jasa yang cepat dan akurat.

Harapan nasabah dalam pelayanan jasa bank ialah kecepatan dan

keakuratannya. Bank syariah berlomba-lomba untuk berinovasi

pelayanan jasa tersebut, maka bank syariah mendapat imbalan

berupa fee yang disebut fee based income(Ismail, 2011:42-43).

2. Pembiayaan Mudharabah a. Pengertian

Pembiayaan mudharabah adalah akad antara pihak bank

sebagai sahibul mal dan nasabah sebagai mudharib untuk

melaksanakan kegiatan usaha, dimana bank syariah memberikan

modal 100% dan nasabah bertindak sebagai pengelolenya. Apabila

dalam usaha mengalami keuntungan maka keuntungan dibagi

sesuai dengan nisbah bagi hasil yang telah disepakati. Dan apabila

terjadi kerugian dalam pengelolaan usaha maka kerugian hanya

ditanggung oleh pemilik dana selama kerugian bukan disebabkan

karena unsur kesengajaan dan kelalaian dari pengelola (Antonio,

2012: 95).

Pembiayaan berdasarkan akad mudharabah sebagai salah satu

produk penyaluuran dana mendapatkan dasar hukum dari PBI No.

9/19/PBI/2007 Tentang Pelaksanaan Prinsip Syariah dalam

kegiatan penghimpunan dana dan penyaluran dana serta pelayanan

jasa bank syariah, sebagaimana yang telah diubah dengan PBI No.

10/16/PBI/2008. Dalam pasal 3 PBI menyebutkan antaralain

pemenuhan prinsip syariah sebagaimana, dengan dilakukan melalui

mempergunakan antara lain akad Mudharabah, Musyarakah,

Salam, Istishna, Ijarah Mutahiyya Bittamlik dan Qordh (Anshori,

2009: 132).

b. Landasan Syariah Mudharabah

Secara umum, landasan dasar syariah al-mudharabah lebih

mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam

ayat Al-Qur’an berikut ini (Antonio,2001: 95)

لآ ْضف ْ وغ ْ ْرأآ ف وبرْض ورخاءو...

ا

...

“...Dan dari orang-orang yang berjalan di muka bumi mencari sebagian

karunia Allah SWT...” (Q.S Al-Muzzammil ayat 20).

Yang menjadi wajhud-dilalah atau argumen dari surah

Al-Muzammil ayat 20 adalah adanya kata yadhribun yang sama dengan akar

kata mudharabah yang berarti melakukan suatu perjalanan usaha.

آو ْرأآ فْاورش ف و َ آ ضقا إف ....لآ ْضف ْاوغ ْب

“Apabila telah ditunaikan sholat maka bertebaranlah kmu dimuka bumi

dan carilah karunia Allah SWT... “ (Al-Jum’ah ayat 10).

ْ ِبَر ِ اْضفْاوغ ْ حا خ ْ ْ ع سْ

ج

...

“ Tidak ada dosa (halangan) bagi kmu untuk mencari karunia (rizki hasil

perniagaan) dari Tuhanmu....”(Q.S Al-Baqarah ayat 98).

Surah Al-Jumu’ah ayat 10 dan Al-Baqarah ayat 98 sama-sama

mendorong kaum muslimin untuk melakukan upaya perjalanan usaha.

Ayat diatas sebenarnya sama sekali tidak membicarakan teknis

berbicara kemahatuhanan Allah SWT terhadap orang-orang yang

menjalankan kebajikan dan mencari rizki Allah di muka bumi.

Penyandaran dalil diatas menjadi keniscayaan jika dilihat dari keumuman

ayat bukan dari kekhususan ayat tentang teknis pelaksanaan mudharabah

(Afandi, 2009: 103).

Rukun dan syarat dalam pembiayaan mudharabah yang dimuat

dalam fatwa DSN no. 7 tentang mudharabah yaitu:

1. Penyedia dana (shahibul maal) dan pengelola (mudharib) harus cakap

hukum.

2. Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk

menunjukkan kehendak mereka dalam mengadakan kontrak (akad),

dengan memperhatikan hal-hal berikut:

a. Penawaran dan penerimaan harus secara eksplisit menunjukkan

tujuan kontrak (akad).

b. Penerimaan dari penawaran dilakukan pada saat kontrak..

c. Akad dituangkan secara tertulis melalui korespondensi atau dengan

menggunakan cara-cara komunikasi modern.

3. Modal ialah sejumlah uang dan/atau aset yang diberikan oleh penyedia

dana kepada mudharib untuk tujuan usaha dengan syarat sebagai

berikut:

b. Modal dapat berbentuk uang atau barang yang dinilai. Jika modal

diberikan dalam bentuk aset, maka aset tersebut harus dinilai pada

waktu akad.

c. Modal tidak dapat berbentuk piutang dan harus dibayarkan kepada

mudharib, baik secara bertahap maupun tidak sesuai dengan

kesepakatan dalam akad.

4. Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan

dari modal.Syarat keuntungan berikut ini harus dipenuhi:

a. Harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan

hanya untuk satu pihak.

b.Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan

dinyatakan pada waktu kontrak disepakati dan harus dalam bentuk

persentase (nisbah) dari keuntungan sesuai kesepakatan. Perubahan

nisbah harus berdasarkan kesepakatan.

c. Penyedia dana menanggung semua kerugian akibat dari mudharabah,

dan pengelola tidak boleh menanggung kerugian apapun kecuali

diakibatkan dari kesalahan disengaja, kelalaian, atau pelanggaran

kesepakatan.

5. Kegiatan usaha oleh pengelola (mudharib), sebagai perimbangan

(muqabil) modal yang disediakan oleh penyedia dana, harus

a. Kegiatan usaha adalah hak eksklusif mudharib, tanpa campur tangan

penyedia dana, tetapi ia mempunyai hak untuk melakukan

pengawasan.

b. Penyedia dana tidak boleh mempersempit tindakan pengelola

sedemikian rupa yang dapat menghalangi tercapainya tujuan

mudharabah, yaitu keuntungan.

c. Pengelola tidak boleh menyalahi hukum Syari’ah Islam dalam

tindakannya yang berhubungan dengan mudharabah, dan harus

mematuhi kebiasaan yang berlaku dalam aktifitas itu.

c. Jenis-Jenis Mudharabah

Secaraumum mudharabah terbagi menjadi dua jenis yaitu

mudharabah mutlaqah dan mudharabah muqayyadah (Antonio, 2012:

97).

a. Mudharabah muthlaqah

Mudharabah mutlaqah adalah bentuk kerjasama antara sahibul

maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi

oleh spesifikasi jenis usaha, waktu dan daerah bisnis. Dalam

pembahasan fiqh ulama salafus saleh sering kali mencontohkan

dengan ungkapan if’al ma syi’ta (lakukan sesukamu) dari sahibul

maal ke mudharib yang memberikan kekuasaan sangat besar.

MODAL 100% TENAGA

BAGI HASIL

Mudharabah muqayyadah adalah balikan dari mudharabah

mutlaqahdimana, mudharib dibatasi dengan batasan jenis usaha,

waktu dan tempat usaha.

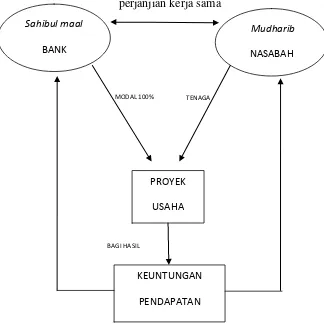

d. Skema transaksi mudharabah

perjanjian kerja sama

Gambar 2.1 Skema Pembiayaan Mudharabah

Sumber : Ismail, 2011: 85

Sahibul maal

BANK

Mudharib

NASABAH

PROYEK

USAHA

KEUNTUNGAN

Dari skema transaksi pembiayaan mudharabah diatas dapat

dijelaskan sebagai berikut :

1. Sahibul maal dan mudharib melaksanakan kerja sama usaha.

Bagi hasil ditetapkan sesuai dengan persentase nisbah yang telah

diperjanjikan antara sahibul maal dan mudharib.

2. Sahibul maal menyerahkan modal 100 persen dan Mudharib,

sebagai pengusaha atas dasar keahliannya, akan mengelola dana

investasi dalam sebuah proyek atau dalam sebuah usaha riil.

3. Hasil usaha dibagi sesuai dengan persetujuan dalam akad pada

setiap bulan atau waktu yang telah disepakati. Bank sebagai

pemilik modal menanggung seluruh kerugian kecuali akibat

kelalaian dan penyimpangan pihak nasabah, seperti

penyelewengan , kecurangan, dan penyalah gunaan dana.

4. Bank berhak melakukan pengawasan terhadap pengerjaan namun

tidak berhak mencampuri urusan pekerjaan/ usaha nasabah.

3. Bagi Hasil

Bagi hasil menurut terminologi asing (Inggris) dikenal dengan

profit sharing. Prinsip bagi hasil (profit Sharing) merupakan

karakteristik umum dan berlandaskan dasar bagi operasional bank

Islam secara keseluruhan. Pada mekanisme bank syariah, pendapatan

bagi hasil ini berlaku untuk produk-produk penyertaan, baik

penyertaan menyeluruh maupun sebagian, atau bentuk bisnis

secara proporsional antara shohibul maal dengan mudharib.

Keuntungan bersih harus dibagi antara shahibul maal dan mudharib

sesuai dengan proporsi yang disepakati sebelumnya dan secara

eksplisit disebutkan dalam perjanjian diawal. (Muhammad, 2011:

107-108).

Instrumen dasar yang digunakan pada perbankan syariah adalah

bagi hasil sedangkan dalam perbankan konvensional instrumen yang

digunakan adalah bunga. Keduanya memiliki dasar filosofis dan

mekanisme yang berbeda namum memiliki fungsi yang sama yaitu

sebagai return atas dana yang dipinjamkan kepada pihak pengelola

dana atau sebagai kompensasi dari hasil investasi yang telah dilakukan.

Semakin besar jumlah simpanan yang dimiliki maka akan berdampak

pada jumlah return yang akan diterima baik itu berupa bagi hasil atau

bunga. ( Karim, 2006: 291-292).

Salah satu yang perlu diperhatikan oleh bank syariah untuk bisa

berjaya (survive) adalah kondisi tingkat bagi hasil. Dengan tingkat bagi

hasil yang tinggi pada bank syariah akan memberikan rangsangan

terhadap masyarakat untuk menempatkan dananya pada bank syariah.

Besar kecilnya bagi hasil dipengaruhi oleh banyak faktor. Faktor

pengaruh tersebut ada yang berdampak langsung dan ada yang tidak

langsung.

1) Investmen rate merupakan persentase aktual dana yang

diinvestasikan dari total dana.

2) Jumlah dana yang tersedia untuk diinvestasikan merupakan

jumlah dana dari berbagai sumber dana yang tersedia untuk

diinvestasikan.

3) Nisbah ( profit sharing ratio )

a) Salah satu ciri al mudharabah adalah nisbah yang harus

ditentukan dan disetujui pada awal perjanjian.

b) Nisbah antara satu bank dengan bank lainnnya dapat

berbeda.

c) Nisbah juga dapat berbeda dari waktu ke waktu dalam satu

bank, misalnya deposito 1 bulan, 3 bulan, 6 bulan dan 12

bulan.

d) Nisbah juga dapat berbeda antara satu account dengan

account lainnya sesuai dengan besarnya dana dan jatuh

temponya.

b. Faktor tidak langsung

Faktor tidak langsung yang mempengaruhi bagi hasil

adalah:

1) Penentuan butir-butir pendapatan dan biaya mudharabah.

2) Bank dan nasabah melakukan share dalam pendapatan dan

3) Jika semua biaya ditanggung bank, maka hal ini disebut

revenue sharing.

c. Kebijakan akunting (prinsip dan metode akuntansi).

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya

aktivitas yang diterapkan, terutama sehubungan dengan pengakuan

pendapatan dan biaya. (Muhammad, 2011:112 -113).

d. Adapun perbedaan sistem bagi hasil dengan sistem bunga yaitu:

1) Penentuan bunga dibuat pada waktu akad dengan asumsi harus

selalu untung, sedangkan bagi hasil penentuan besanya rasio

atau nisbah bagi hasil dibuat pada waktu akad dengan

berpedoman pada kemungkinan untung rugi.

2) Besanya persentase bunga berdasarkan pada jumlah uang

(modal) yang dipinjamkan, sedangkan besarnya rasio bagi

hasil berdasarkan pada jumlah keuntungan yang diperoleh.

3) Pembayaran bunga tetap seperti yang dijanjikan tanpa

pertimbangan apakah proyek yang dijalankan oleh pihak

nasabah untung atau rugi, sedangkan bagi hasil bergantung

pada keuntungan proyek yang dijalankan, bila usaha merugi,

kerugian akan ditanggung bersama oleh kedua belah pihak.

4) Jumlah pembayaran bunga tidak meningkat sekalipun jumlah

keuntungan berlipat atau keadaan ekonomi sedang “booming”,

sedangkan pada sistem bagi hasil jumlah pembagian laba

5) Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua

agama, termasuk Islam, sedangkan sistem bagi hasil tidak ada

yang meragukan keabsahannya. (Antonio, 2001:61).

Sistem bagi hasil dengan ajaran Al-Qur’an yaitu bahwa

keuntungan tidak akan diketahui, apakah rugi atau untung. Hal ini

dimaksudkan agar terdapat rasa keadilan antara kedua belah pihak,

seperti pada ayat Al-Qur’an surat Luqman ayat 34 yaitu:

ا سْف ْ رْ ا و احْراْا ف ا ْع و ثْ غ ْا ِز و ع اس ا ْ ع ْ ع ََا َ ا

“Sesungguhnya Allah, hanya pada sisi-Nya sajalah pengetahuan

tentang hari Kiamat; dan Dia-lah yang menurunkan hujan, dan

mengetahui apa yang ada dalam rahim. dan tiada seorangpun yang

dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok

dan tiada seorangpun yang dapat mengetahui di bumi mana Dia akan

mati. Sesungguhnya Allah Maha mengetahui lagi Maha Mengenal”.

(Qs. Luqman ayat 34) (Pentashih : 2007).

Maksud ayat diatas menerangkan bahwa, pelaksanaan bagi hasil

yang berlaku sesuai dengan ajaran agama Islam. Hal ini dijelaskan

bahwa setiap usaha yang dilakukan hari ini dan besok, tidak diketahui

oleh manusia kecuali dengan kuasa Allah SWT. Jadi, suatu hasil dari

usaha yang bank syariah dapatkan hari ini, tidak selalu sama dengan

syariah tidak boleh memastikan hasil usaha yang akan dibagi hasilkan

kepada nasabahnya.

Disini menjelaskan bahwa suatu usaha akan terjadi kemungkinan

untung rugi tergantung kepada kepandaian pengelola dana, kondisi dan

situasi pasarpun ikut menentukan hasil yang didapatkan. Hubungan

yang terjadi adalah apabila tingkat bagi hasil yang diberikan mengalami

kenaikan maka besarnya pembiayaan mudharabah juga akan meningkat

dan sebaliknya jika bagi hasil yang diberikan menurun maka besarnya

pembiayaan mudharabah menurun (Musonif, 2009:22-23).

4. FDR ( Financing To Deposite Ratio )

Menurut Dendawijaya (2009), FDR merupakan perbandingan

antara jumlah pembiayaan yang diberikan terhadap jumlah dana pihak

ketiga yang dihimpun dari masyarakat. FDR merupakan indikator

pemberian kredit kepada nasabah yang dapat mengimbangi kewajiban

bank untuk segera memenuhi permintaan deposan yang ingin menarik

kembali uangnya yang telah digunakan oleh bank untuk memberikan

kredit. Semakin tinggi rasio FDR memberikan indikasi rendahnya

likuiditas bank, karena dana bank lebih banyak digunakan untuk

memberikan pembiayaan daripada diinvestasikan dalam bentuk kas

sehingga diharapkan dengan pembiayaan yang tinggi keuntungan yang

diperoleh juga tinggi.

Financing to Deposit Ratio (FDR) merupakan rasio yang

kembali penarikan dana yang dilakukan deposan dengan

mengandalkan pembiayaan yang diberikan sebagai sumber

likuiditasnya, yaitu dengan cara membagi jumlah pembiayaan yang

diberikan oleh bank terhadap DPK (Dana Pihak Ketiga). Semakin

tinggi FDR (Financing to Deposit Ratio) maka semakin tinggi pula

dana yang disalurkan oleh bank (Suryani, 2011).

Pemicu utama kebangkrutan yang dialami oleh bank baik yang

besar maupun yang kecil bukanlah karena kerugian yang dideritanya,

melainkan lebih kepada ketidakmampuan bank memenuhi kebutuhan

likuiditasnya. Likuiditas penting bagi bank untuk menjalankan

transaksi bisnisnya sehari-hari dalam mengatasi kebutuhan dana yang

mendesak, memuaskan permintaan nasabah akan pinjaman dan

memberikan fleksibilitas dalam meraih kesempatan investasi yang

menarik dan menguntungkan. Likuiditas yang tersedia harus cukup

dan tidak boleh terlalu kecil sehingga mengganggu kebutuhan

operasional sehari-hari, tetapi juga tidak boleh terlalu besar karena

akan menurunkan efisiensi dan berdampak pada rendahnya tingkat

profitabilitas (Suryani, 2011). Apabila profitabilitas bank rendah maka

pembiayaan yang akan disalurkan oleh bank syariah juga akan

menurun.

5. NPF ( Non Perfoming Financing )

NPF (Non Performing Financing) adalah suatu keadaan dimana

seluruh kewajibannya kepada bank sesuai dengan kesepakatan awal

(Kuncoro, 2002).Jika tidak ditangani dengan baik, maka pembiayaan

bermasalah dapat menjadi sumber kerugian bagi bank. Oleh karena itu,

pembiayaan bermasalah perlu penanganan yang sistematis dan

berkelanjutan. Menurut Mahmoeddin (2004), NPF (Non Performing

Financing) sangat berpengaruh terhadap pengendalian biaya dan

sekaligus berpengaruh terhadap kebijakan pembiayaan yang akan

dilakukan oleh bank itu sendiri. NPF (Non Performing Financing)

dapat mendatangkan dampak yang tidak menguntungkan, terlebih lagi

jika NPF pada bank dalam jumlah besar.

Semakin tinggi NPF (Non Performing Financing) maka kualitas

aktiva produktif bank juga akan semakin buruk yang akan

mempengaruhi biaya dan permodalan bank tersebut karena NPF yang

tinggi akan membuat bank mempunyai kewajiban dan harus

mengeluarkan biaya untuk memenuhi PPAP (Penyisihan Penghapusan

Aktiva Produktif) yang terbentuk. Apabila ini terus-menerus terjadi

maka modal bank akan tersedot untuk PPAP sehingga akan

menurunkan profitabilitas dari bank itu sendiri. Salah satu implikasi

lain bagi pihak bank sebagai akibat dari timbulnya pembiayaan

bermasalah adalah hilangnya kesempatan untuk memperoleh income

(pendapatan) dari pembiayaan yang diberikan sehingga mengurangi

perolehan laba dan akan berpengaruh buruk bagi rentabilitas bank.

lebih berhati-hati dalam melakukan pembiayaan, yaitu dilakukan

dengan penyaringan dari setiap pembiayaan yang akan

didanai/dibiayai.

6. Return On Asset (ROA)

Return On Asset (ROA) adalah rasio yang mengukur kemampuan

perusahaan menghasilkan laba pada waktu tertentu dan kemudian

dapat diproyeksikan ke masa yang akan dantang untuk melihat

kemampuan perusahaan dalam menghasilkan laba pada periode yang

akan datang. ROA merupakan ukuran efektifitas perusahaan dalam

menghasilkan keuntungan dengan memenfaatkan aktiva yang

dimilikinya.Selain itu, ROA adalah rasio yang menunjukkan hubungan

antara tingkat keuntungan yang dihasilkan manajemen atas dana yang

ditanam baik oleh pemegang saham, maupun kreditur. Rasio ini

menggambarkan kemempuan aktiva perusahaan dalam menghasilkan

laba. Semakin besar nilai ROA maka semakun baik dan nilai

minimalnya adalah 5,5% (Haryono, 2009:185).

Bank Indonesia biasanya tidak memberlakukan ketentuan yang

ketat terhadap rasio ini. Sepanjang kecenderungan untuk mengalami

kerugian pada masa yang akan datang, bagi bank sentral hal tersebut

cukup dapat dipahami (Umam, 2013:257).

C. Hipotesis

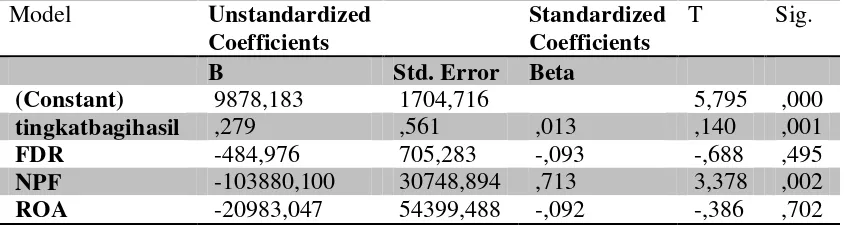

Tingkat bagi hasil adalah rata-rata tingkat imbalan atas pembiayaan

mudharabah. Tingkat bagi hasil menjadi faktor penting karena jenis

pembiayaan berbasis bagi hasil, yaitu mudharabah dan musyarakah ini

bersifat Natural Uncertainty Contract (NUC) yang cenderung

memiliki tingkat resiko yang tinggi dibandingkan dengan jenis

pembiayaan lainnya karena return yang di peroleh bank tidak pasti.

Bagi hasil yang diterima oleh bank ditentukan oleh seberapa besar

tingkat keuntungan pembiayaan mudharabah. Oleh karena itu,

besarnya bagi hasil yang diterima oleh bank sangat mempengaruhi

besarnya pembiayaan mudharabah.

Penelitian yang dilakukan oleh Giannini (2013) menunjukkan

bahwa tingkat bagi hasil berpengaruh positif terhadap pembiayaan

mudharabah. Penelitian yang dilakukan oleh Nuryani (2015)

menunjukkan bahwa tingkat bagi hasil berpengaruh positif signifikan

terhadap pembiayaan mudharabah. Artinya, semakin tinggi tingkat

bagi hasil maka semakin tinggi pula pembiayaan mudharabah,

sebaliknya apa bila tingkat bagi hasil yang diberikan bank rendah

maka semakin rendah pula pembiayaan mudharabah yang dilakukan.

Berdasarkan uraian diatas, maka peneliti menetapkan hipotesis 1

sebagai berikut:

H1 : Tingkat bagi hasil berpengaruh positif terhadap pembiayaan

Tingkat bagi hasil berpengaruh positif karena semakin tinggi

pembiayaan mudharabah yang dilakukan maka semakin besar tingkat

bagi hasil yang diperoleh oleh bank dan secara otomatis bank juga

memperoleh banyak keuntungan yang didapat dari pembiayaaan yang

dilakukan.

2. Pengaruh FDR (Financing To Deposite Ratio) terhadap Pembiayaan Mudharabah

Financing To Deposite Ratio (FDR) adalah rasio yang mengukur

kemampuan pembiayaan yang telah disalurkan guna membayar semua

dana masyarakat serta modal sendiri (Gianinni, 2013:98). Financing

To Deposite Ratio (FDR) mewakili aspek likuiditas. Semakin tinggi

Financing To Deposite Ratio maka kemampuan pembiayaan yang

telah disalurkan oleh perbankan syariah juga semakin tinggi guna

membayar kewajiban jangka pendeknya seperti membayar kembali

pencairan dana deposan dari kreditur, bagi hasil yang seharusnya

diberikan dan memenuhi permintaan pembiayaan oleh debitur

(Muhammad, 2005).

Bank Indonesia menetapkan angka yang paling aman untuk nilai

Financing To Deposite Ratio adalah berada pada kisaran 78% hingga

100%. Selama rasio FDR perbankan syariah belum memenuhi angka

yang ditetapkan oleh BI, maka jumlah penyaluran pembiayaan

rasio FDR perbankan syariah sudah terlalu besar, maka perbankan

syariah akan berusaha untuk menurunkan nilai FDR yang di ikuti

dengan menurunnya jumlah penyaluran pembiayaan mudharabah yang

dilakukannya (Hertianto,2013: 37). Oleh karena itu, apabilaFinancing

To Deposite Ratio ingin ditingkatkan sesuai anjuran Bank Indonesia

maka jumlah pembiayaan mudharabah yang disalurkan perbankan

syariah akan mampu meningkat, namun apabila Ratio FDR ingin

diturunkan maka hal tersebut akan berdampak pada penurunan jumlah

pembiayaan mudharabah yang disalurkan oleh bank.

Hasil penelitian yang dilakukan oleh Hertianto (2013) menyatakan

bahwa FDR berpengaruh positif terhadap volume pembiayaan

mudharabah. Penelitian Hapsari (2008) menyimpulkan bahwa

Financing To Deposite Ratio (FDR) berpengaruh positif signifikan

terhadap Volume Pembiayaan Mudharabah.

Berdasarkan uraian diatas, maka peneliti menetapkan hipotesis 2

sebagai berikut:

H2 : FDR berpengaruhpositif terhadap pembiayaan mudharabah.

Financing to Deposite Ratio dikatakan berpengaruh positif

karena Semakin tinggi Financing To Deposite Ratio maka kemampuan

pembiayaan yang telah disalurkan oleh perbankan syariah juga

semakin tinggi guna membayar kewajiban jangka pendeknya seperti

3. Pengaruh NPF (Non Perfoming Financing) terhadap pembiayaan mudharabah.

NPF (Non Performing Financing) adalah suatu keadaan dimana

nasabah sudah tidak mampu lagi untuk membayar sebagian atau

seluruh kewajibannya kepada bank sesuai dengan kesepakatan awal

(Kuncoro, 2002). Jika tidak ditangani dengan baik, maka pembiayaan

bermasalah dapat menjadi sumber kerugian bagi bank. Oleh karena itu,

pembiayaan bermasalah perlu penanganan yang sistematis dan

berkelanjutan. Menurut Mahmoeddin (2004), NPF (Non Performing

Financing) sangat berpengaruh terhadap pengendalian biaya dan

sekaligus berpengaruh terhadap kebijakan pembiayaan yang akan

dilakukan oleh bank itu sendiri. NPF (Non Performing Financing)

dapat mendatangkan dampak yang tidak menguntungkan, terlebih lagi

jika NPF pada bank dalam jumlah besar.

Non Perfoming Finance (NPF) merupakan pembiayaan yang buruk

yaitu pembiayaan yang tidak tertagih.Besarnya NPF mencerminkan

tingkat pengendalian biaya dan kebijakan pembiayaan yang dilakukan

oleh bank.

Apabila NPF tidak bisa ditangani oleh bank, maka kesempatan

bank untuk mendapatkan pendapatan dari pembiayaan akan hilang,

sehingga akan mengurangi laba dan akan mengurangi kemampuan

Semakin tinggi NPF yang dimiliki bank, maka semakin menurun

pembiayaan yang dapat disalurkan. NPF yang tinggi menyebabkan

bank harus membentuk cadangan penghapusan yang lebih besar

sehingga dana yang dapat disalurkan lewat pembiayaan semakin

berkurang. Sebaliknya semakin rendah NPF yang dimiliki bank, maka

semakin meningkat pembiayaan yang disalurkan.

Hasil penelitian yang dilakukan oleh Giannini (2013) menunjukkan

bahwa NPF tidak berpengaruh terhadap pembiayaan mudharabah.Hasil

penelitian Faikoh (2008) menyebutkan bahwa NPF berpengaruh

signifikan terhadap pembiayaan mudharabah.Hal ini karena Semakin

tinggi NPF yang dimiliki bank, maka semakin menurun pembiayaan

yang dapat disalurkan.Oleh karena itu, Non Performing Financing

(NPF)dapat mempengaruhi pembiayaan berbasis bagi hasil yaitu

mudharabah.Berdasarkan uraian diatas, maka peneliti menetapkan

hipotesis 3 sebagai berikut:

H3 : NPF berpengaruh negatif terhadap pembiayaan mudharabah.

Non Performing Financing dikatakan berpengaruh negatif karena

semakin tinggi NPF yang di miliki oleh bank, maka pembiayaan yang

akan disetuji oleh bank/kualitas banknya sangat berhati-hati dalam

melakukan pembiayaan yang disalurkannya.

ROA merupakan suatu pengukuran kemampuan manajemen bank

dalam memperoleh keuntungan secara keseluruhan. Jika tingkat ROA

suatu bank besar, maka semakin besar pula tingkat keuntungan yang

diperoleh oleh bank tersebut dan semakin baik pula posisi bank

tersebut dari segi pengamatan asset.

Semakin tinggi tingkat ROA maka akan menyebabkan pembiayaan

bank semakin meningkat hal ini disebabkan karena semakin besar

upaya manajemen dalam menginvestasikan keuntungannya tersebut

dengan berbagai kegiatan yang menguntungkan, terutama dengan

penyaluran pembiayaan.

Hasil penelitian yang dilakukan oleh Giannini (2013) menunjukkan

bahwa ROA berpengaruh positif terhadap pembiayaan

mudharabah.Penelitian yang dilakukan oleh Fransisca (2009)

menunjukkan bahwa ROA berpengaruh positif dan signifikan terhadap

volume kredit.Hal ini dikarenakan tingkat ROA yang semakin besar

maka semakin banyak pula keuntungan yang diperoleh bank.

Berdasarkan uraian diatas, maka peneliti mnetapkan hipotesis 4

sebagai berikut:

H4 : ROA berpengaruh positif terhadap pembiayaan mudharabah.

Return On Asset (ROA) dikatakan berpengaruh positif karena

semakin besar pembiayaan mudharabah yang dapat disalurkan, maka

semakin banyak pula keuntungan yang diperoleh bank dari

+

+

-

+

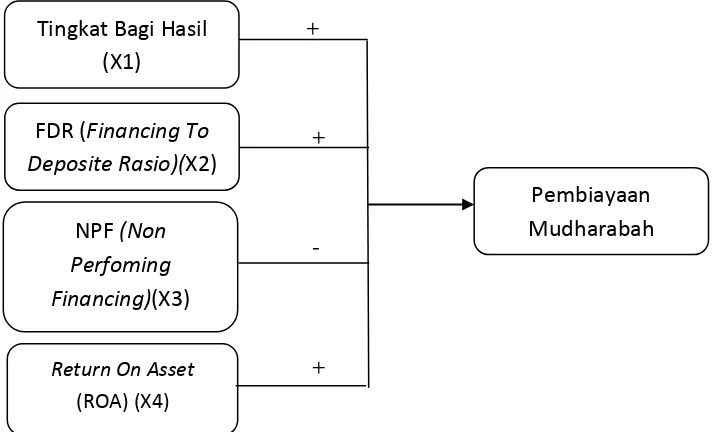

D. Model Penelitian

Berdasarkan landasan teoritis dan penelitian terdahulu, maka

kerangka penelitian ini adalah pembiayaan mudharabah sebagai variabel

dependen, serta Tingkat Bagi Hasil, FDR, NPF dan ROA sebagai variabel

independen.

Variabel Independen Variabel Dependen

Gambar 2.2 Model Penelitian Tingkat Bagi Hasil

(X1)

FDR (Financing To Deposite Rasio)(X2)

Pembiayaan Mudharabah NPF (Non

Perfoming Financing)(X3)

Return On Asset

BAB III

METODE PENELITIAN A. Objek/Subjek Penelitian

Objek penelitian yang digunakan adalah perbankan syariah yang

tergolong didalamnya adalah Bank Umum Syariah (BUS) dan Unit Usaha

Syariah (UUS). Sedangkan subjeknya adalah berupa laporan keuangan

tahunan BUS dan UUS yang di publikasikan oleh masing-masing website

pada tahun 2012-2015.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

(dimana sumber data diperoleh penelitian tidak langsung) serta merupakan

data kuantitatif (angka yang disajikan dalam laporan keuangan yang

digunakan untuk menghitung nilai variabel-variabel terkait dalam

penelitian ini). Data sekunder berasal dari website resmi bank umum

syariah dan unit usaha syariah pada tahun 2012-2015.

C. Populasi

Populasi merupakan wilayah generalisasi yang terdiri dari

objek/subjek yang memiliki kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya (sugiyono, 2007: 115). Populasi dalam penelitian ini

D. Sampel

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut, atau sebagian kecil dari anggota populasi yang

diambil menurut prosedur tertentu sehingga dapat mewakili populasinya

(sugiyono, 2007: 116). Sampel yang digunakan dalam penelitian ini adalah

Bank Umum Syariah dan Unit Usaha Syariah dengan kriteria sampel

laporan bulanan dari bulan januari tahun 2012 hingga bulan januari 2015.

E. Teknik Pengambilan Sampel

Dalam penelitian ini, teknik sampling yang digunakan oleh peneliti

adalah purposive sampling yaitu suatu teknik pengambilan sampel dengan

pertimbangan tertentu atau seleksi khusus.

F. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini berupa

dokumentasi, ysitu metode penelitian dengan mengumpulkan data

sekunder berupa laporan keuangan bank umum syariah dan unit usaha

syariah yang diperoleh dari pencarian di internet tentang perkembangan

bank umum syariah dan unit usaha syariah serta data-data yang

dipublikasikan Bank Indonesia (BI) dan Otoritas Jasa Keuangan (OJK).

G. Definisi Operasional Variabel Penelitian

1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi oleh variabel

lain. Dalam penelitian ini variabel dependen yang digunakan adalah

variabel ini adalah karena pembiayaan dengan prinsip bagi hasil

merupakan suatu ciri utama bank syariah yang menjadi pembeda

dengan bank konvensional, alasan lainnya yaitu karena masih

rendahnya pembiayaan berbasis bagi hasil yang disalurkan oleh bank.

Pembiayaan mudharabah merupakan pembiayaan/penanaman

modal dari pemilik dana (shahibul maal) kepada pengelola dana

(mudharib) untuk melakukan kegiatan usaha tertentu yang sesuai

syariah, dengan pembagian hasil usaha antara kedua belah pihak

berdasarkan nisbah yang telah ditentukan sebelumnya. Sedangkan

untuk modal usaha seluruhnya berasal dari pihak pemilik modal

(shahibul maal) (Gianniini, 2013: 98).

2. Variabel Independen

Variabel independen dalam penelitian ini meliputi Tingkat Bagi

Hasil, Financing To Deposite Ratio, Non Perfoming Financing dan

Return On Asset.

a. Tingkat bagi hasil

Tingkat bagi hasil (equivalen rate) adalah rata-rata tingkat

imbalan atas pembiayaan mudharabah dan musyarakah bagi bank

syariah pada saat tertentu (Andraeny, 2011). Dinyatakan dalam

bentuk persentase dengan skala rasio. Pengukuran dari variabel ini

adalah

Ting.Bagi Hasil =

FDR (Financing to Deposite Ratio) adalah rasio antara total

pembiayaan yang disalurkan dengan total dana pihak ketiga yang

diterima oleh bank. Dengan kata lain FDR merupakan suatu

indikator untuk mengukur atau membandingkan dua komponen

neraca, yaitu financing (pembiayaan) disisi aktiva dan deposit

disisi pasiva (Dendawijaya, 2009). Rasio ini dapat di ukur dengan:

FDR = jumlah pembiayaan yang disalurkan x 100%

Total dana pihak ketiga

c. NPF ( Non Perfoming Financing)

NPF (Non Perfoming Financing) adalah rasio yang

menggambarkan jumlah pembiayaan bermasalah terhadap total

pembiayaan yang diberikan oleh bank (Giannini, 2013:98). Non

Perfoming Financing (NPF) di ukur dengan:

NPF = jumlah pembiayaan bermasalah x 100%

Total pembiayaan

d. ROA (Return On Asset)

Return On Asset (ROA) adalah rasio yang mengukur

kemampuan perusahaan menghasilkan laba pada waktu tertentu

dan kemudian dapat diproyeksikan ke masa yang akan datang

untuk melihat kemampuan perusahaan dalam menghasilkan laba

pada periode yang akan datang. Dalam sistem CAMEL laba yang

diperhitungkan adalah laba sebelum pajak.

ROA =