EVALUASI PELAKSANAAN DAN PENGENDALIAN PROYEK DENGAN CRITICAL PATH METHODE (CPM)

(Studi Kasus Proyek Pembangunan Ruang Rawat Inap RSUD Ambarawa)

PUBLIKASI ILMIAH

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata II pada Jurusan Magister Teknik Sipil

Sekolah Pascasarjana Universitas Muhammadiyah Surakarta Oleh:

GUNTORO ZAIN MA’ARIF

S 100 12 00 13

PROGRAM STUDI MAGISTER TEKNIK SIPIL SEKOLAH PASCA SARJANA

1

EVALUASI PELAKSANAAN DAN PENGENDALIAN PROYEK DENGAN CRITICAL PATH METHODE (CPM)

(Studi Kasus Proyek Pembangunan Ruang Rawat Inap RSUD Ambarawa)

GUNTORO ZAIN MA’ARIF

gz_maarif@yahoo.co.id ABSTRAK

Pembangunan Proyek Rawat Inap RSUD Ambarawa tahun 2014 masih memiliki banyak kekurangan terutama setelah 21 minggu berjalan. Penelitian ini bertujuan untuk melakukan evaluasi apakah pelaksanaan pembangunan ruang rawat inap RSUD Ambarawa sudah sesuai rencana atau belum, ditinjau dari segi waktu maupun biaya serta melakukan pengendalian waktu dan biaya serta penjadwalan ulang kegiatan dengan menggunakan metode CPM (Critical Path Methode).

Terjadinya cost over run menjadi bahan evaluasi terhadap berjalannya proyek. Evaluasi pekerjaan dilakukan pada minggu ke 21 dikarenakan penelitian dilakukan setelah pekerjaan memasuki minggu ke 21, sehingga terdapat sisa waktu kontrak yaitu 5 minggu dari keseluruhan 26 minggu kalender. Realisasi pelaksanaan pembangunan ruang rawat inap RSUD Ambarawa sampai minggu 21 lebih cepat 0,2 % dari jadwal yang di rencanakan. Dari segi biaya realisasi penggunaan dana sampai minggu 21 sebesar Rp. 6.784.769.000,- dari perencanaan yang hanya menghabiskan biaya Rp.5.945.717.347 yang berarti pengeluaran lebih besar dari anggaran (cost over run). Selanjutnya dilakukan pengendalian pekerjaan yang belum terealisasikan dengan metode trial empat model CPM untuk mencari waktu paling optimal dan meminimalkan resiko keterlambatan pekerjaan. Model CPM yang dipilih adalah model CPM dengan lintasan kritis paling sedikit yaitu dua lintasan kritis yaitu lintasan kritis kegiatan lift dan lintasan kritis urutan kegiatan penutup lantai, plafond dan pengecatan dengan durasi waktu maksimal yaitu 35 hari. Setelah dilakukan penjadwalan ulang dan menggunakan percepatan pekerjaan dengan model ke dua, didapat biaya total Rp. 7.556.636.614 dengan efisiensi sebesar Rp. 10.298.354 dari total nilai kontrak sebesar Rp. 7.566.934.868 yang didapat pada percepatan pekerjaan plafond dan finishing.

2

ABSTRACT

Hospital Inpatient Project Development Ambarawa 2014 still has many shortcomings, especially after 21 weeks running. This study aims to evaluate whether the implementation of the development of inpatient hospitals Ambarawa already according to plan or not, in terms of time and cost as well as controlling time and costs, and rescheduling activities using CPM (Critical Path Method). The cost over run into a material evaluation of the project progressed. Evaluation work was done at week 21 due to research carried out after entering the work week to 21, so there is time remaining five weeks of the contract, the entire 26-week calendar. Realization of the construction of an inpatient hospital Ambarawa until 21 weeks faster 0.2% of the planned schedule. In terms of the cost of realization of the use of funds until week 21 of Rp. 6.784.769 billion, - from planning only costs Rp.5.945.717.347 which means greater expenditure of the budget (cost over run). Furthermore, the control unrealized work with the method of trial four CPM models to find the most optimal time and minimize the risk of delays in the work. The model chosen is the model CPM CPM with the critical path are at least two critical path is a critical path activity lifts and critical path sequence of activities of floor coverings, ceiling and painting with a maximum time duration is 35 days. After rescheduling and use the model to accelerate work with two, found the total cost of Rp. 7.556.636.614 with efficiency Rp. 10.298.354 of the total contract value of Rp. 7.566.934.868 obtained at the acceleration limit and finishing work.

Keywords: Time and Cost Evaluation, Rescheduling, CPM

1. PENDAHULUAN

Dalam suatu proyek, pengendalian biaya dan waktu/jadwal proyek merupakan hal yang sangat penting sehingga harus dilaksanakan dengan baik. Bila jadwal tidak dikendalikan sebagaimana mestinya, pemilik mempunyai kesulitan biaya dalam penyelesaian proyek demikian juga dengan kontraktor yang melaksanakannya.

3

Ambarawa adalah dengan menggunakan bagan balok (bar chart), karena bagan balok mudah dipahami dan dapat diterapkan dalam banyak pekerjaan .

Penelitian ini membahas bagaimana menganalisa dan mengevaluasi kembali pelaksanaan pekerjaan Pembangunan Ruang Rawat Inap RSUD Ambarawa dengan rincian rumusan masalah sebagai berikut:

a. Apakah realisasi waktu dan biaya pelaksanaan Pembangunan ruang rawat inap RSUD Ambarawa sudah sesuai dengan rencana atau tidak?

b. Bagaimana pengendalian sisa pekerjaan dengan menggunakan metode CPM

(Critical Path Methode)

Tujuan Penelitian ini adalah

a. Mengetahui apakah pelaksanaan pembangunan ruang rawat inap RSUD Ambarawa sudah sesuai rencana atau tidak, ditinjau dari segi waktu maupun biaya.

b. Melakukan pengendalian waktu dan biaya serta penjadwalan ulang kegiatan dengan menggunakan metode CPM (Critical Path Methode).

2. METODE

Metode atau Tahapan yang digunakan dalam peelitian ini meliputi:

a). Tahap I : Kajian Literatur manajemen konstruksi untuk mendapatkan hasil optimum tentang biaya dan waktu pelaksanaan pembangunan ruang rawat inap RSUD Ambarawa.

b).Tahap II : Pengumpulan dan pengolahan data yang didapat dari sumber eksternal maupun internal.

c). Tahap III : Mengevaluasi waktu dan biaya riil pelaksanaan proyek pembangunan ruang rawat inap RSUD Ambarawa dan di identifikasi jalur kritisnya serta dilakukan penjadwalan ulang untuk memperoleh waktu optimum pelaksanaan.

d). Tahap IV : Kesimpulan dan saran dari laporan penelitian.

3. HASIL DAN PEMBAHASAN

3.1 Analisis Biaya dan Waktu Pelaksanaan

3.1.1 Rencana dan realisasi pelaksanaan

4

rencana kegiatan, dari perbandingan ini didapat deviasi yang menunjukkan prestasi suatu pekerjaan. Untuk mengetahui progres perkembangan pelaksanaan Pembangunan Ruang Rawat Inap RSUD Ambarawa maka dalam pembuatan kurva S didasarkan pada laporan mingguan dari konsultan pengawas dan time schedule rencana pada dokumen kontrak.

5

35.70

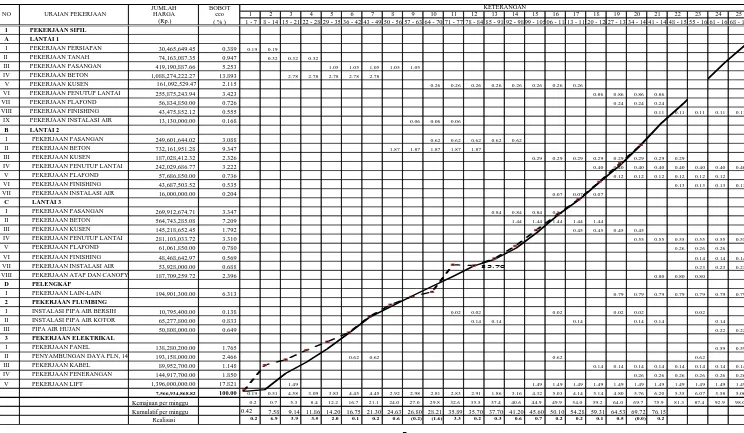

Tabel IV.1. Kurva S rencana dan realisasi menurut pelaporan JUMLAH BOBOT

HARGA cco 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 (Rp.) ( % ) 1 - 7 8 - 14 15 - 21 22 - 28 29 - 35 36 - 42 43 - 49 50 - 56 57 - 63 64 - 70 71 - 77 78 - 84 85 - 91 92 - 98 99 - 105106 - 112113 - 119120 - 126127 - 133134 - 140141 - 147148 - 154155 - 160161 - 167168 - 174175 - 180

1 PEKERJAAN SIPIL A LANTAI 1

I PEKERJAAN PERSIAPAN 30,465,649.45 0.389 0.19 0.19

II PEKERJAAN TANAH 74,163,087.35 0.947 0.32 0.32 0.32

III PEKERJAAN PASANGAN 419,190,887.66 5.253 1.05 1.05 1.05 1.05 1.05

IV PEKERJAAN BETON 1,088,274,222.27 13.893 2.78 2.78 2.78 2.78 2.78

V 161,092,529.47 2.115 0.26 0.26 0.26 0.26 0.26 0.26 0.26 0.26

VI PEKERJAAN PENUTUP LANTAI 255,875,243.94 3.423 0.86 0.86 0.86 0.86

VII PEKERJAAN PLAFOND 56,834,850.00 0.726 0.24 0.24 0.24

VIII PEKERJAAN FINISHING 43,475,852.12 0.555 0.11 0.11 0.11 0.11 0.11

IX PEKERJAAN INSTALASI AIR 13,130,000.00 0.168 0.06 0.06 0.06 B LANTAI 2

I PEKERJAAN PASANGAN 249,601,644.02 3.088 0.62 0.62 0.62 0.62 0.62

II PEKERJAAN BETON 732,161,951.28 9.347 1.87 1.87 1.87 1.87 1.87

III PEKERJAAN KUSEN 187,028,412.32 2.326 0.29 0.29 0.29 0.29 0.29 0.29 0.29 0.29

IV PEKERJAAN PENUTUP LANTAI 242,029,686.77 3.222 0.40 0.40 0.40 0.40 0.40 0.40 0.40 0.40

V PEKERJAAN PLAFOND 57,686,850.00 0.736 0.12 0.12 0.12 0.12 0.12 0.12

VI PEKERJAAN FINISHING 43,687,503.52 0.535 0.13 0.13 0.13 0.13

VII PEKERJAAN INSTALASI AIR 16,000,000.00 0.204 0.07 0.07 0.07 C LANTAI 3

I PEKERJAAN PASANGAN 269,912,674.71 3.347 0.84 0.84 0.84 0.84

II PEKERJAAN BETON 564,743,285.08 7.209 1.44 1.44 1.44 1.44 1.44

III PEKERJAAN KUSEN 145,218,652.45 1.792 0.45 0.45 0.45 0.45

IV PEKERJAAN PENUTUP LANTAI 281,103,033.72 3.310 0.55 0.55 0.55 0.55 0.55 0.55

V PEKERJAAN PLAFOND 61,061,850.00 0.780 0.26 0.26 0.26

VI PEKERJAAN FINISHING 48,468,642.97 0.569 0.14 0.14 0.14 0.14

VII PEKERJAAN INSTALASI AIR 53,928,000.00 0.688 0.23 0.23 0.23

VIII PEKERJAAN ATAP DAN CANOPY 187,709,259.72 2.396 0.80 0.80 0.80 D PELENGKAP

I PEKERJAAN LAIN-LAIN 194,901,300.00 6.313 0.79 0.79 0.79 0.79 0.79 0.79 0.79 0.79 2 PEKERJAAN PLUMBING

I INSTALASI PIPA AIR BERSIH 10,795,400.00 0.138 0.02 0.02 0.02 0.02 0.02 0.02

II INSTALASI PIPA AIR KOTOR 65,277,800.00 0.833 0.14 0.14 0.14 0.14 0.14 0.14

III PIPA AIR HUJAN 50,808,000.00 0.649 0.22 0.22 0.22 3 PEKERJAAN ELEKTRIKAL

I PEKERJAAN PANEL 138,280,200.00 1.765 0.59 0.59 0.59

II PENYAMBUNGAN DAYA PLN, 147 193,158,000.00 2.466 0.62 0.62 0.62 0.62

III PEKERJAAN KABEL 89,952,700.00 1.148 0.14 0.14 0.14 0.14 0.14 0.14 0.14 0.14

IV PEKERJAAN PENERANGAN 144,917,700.00 1.850 0.26 0.26 0.26 0.26 0.26 0.26 0.26

V PEKERJAAN LIFT 1,396,000,000.00 17.821 1.49 1.49 1.49 1.49 1.49 1.49 1.49 1.49 1.49 1.49 1.49 1.49

7,566,934,868.82

100.00 0.19 0.51 4.58 3.09 3.83 4.45 4.45 2.92 2.98 2.81 2.83 2.91 1.86 3.16 4.32 5.03 4.14 5.14 4.80 5.76 6.20 5.35 6.07 5.58 5.06 2.00

Kemajuan per minggu 0.2 0.7 5.3 8.4 12.2 16.7 21.1 24.0 27.0 29.8 32.6 35.5 37.4 40.6 44.9 49.9 54.0 59.2 64.0 69.7 75.9 81.3 87.4 92.9 98.0 100.0

Kumulatif per minggu 0.42 7.58 9.14 11.86 14.20 16.75 21.30 24.63 26.80 28.21 35.89 35.70 37.70 41.20 45.60 50.10 54.28 59.31 64.53 69.72 76.15 Realisasi 0.2 6.9 3.9 3.5 2.0 0.1 0.2 0.6 (0.2) (1.6) 3.3 0.2 0.3 0.6 0.7 0.2 0.2 0.1 0.5 (0.0) 0.2 NO URAIAN PEKERJAAN

KETERANGAN

Dari gambar kurva S rencana dan realisasi dapat dilihat dari minggu ke 1 sampai minggu ke 8 progres diatas rencana yang artinya lebih cepat dalam pelaksanaannya. Minggu 9-10 terjadi keterlambatan pekerjaan, sehingga prosentase kemajuan menjadi minus. Minggu 11 sampai minggu ke 21 terlihat progres diatas rencana. Secara kumulatif, kurva s rencana dan realisasi berimpitan. Hal ini dikarenakan progress realisasi dengan rencana terdapat deviasi tetapi sangat kecil.

Realisasi pelaksanaan fisik hampir sama dengan perencanaan karena mengacu pada metode pelaksanaan standard dan RKS dengan tetap mengedepankan mutu hasil kegiatan dan waktu rencana.

3.1.2 Analisis waktu dan biaya dengan Earned Value Methode

Kinerja pelaksanaan suatu proyek dapat diukur dengan nilai hasil (earned

value), yaitu biaya yang telah dianggarkan terhadap kemajuan pekerjaan yang

telah diselesaikan. Data yang dibutuhkan untuk mendapatkan kinerja pelaksanaan atau nilai hasil adalah biaya aktual yang telah dikeluarkan untuk pekerjaan yang telah dilaksanakan (ACWP), data ini didapat dari kontraktor pelaksana. Biaya pekerjaan pada saat pelaporan menurut anggaran (BCWP), data ini didapat dari konsultan pengawas. Biaya pekerjaan yang telah dijadwalkan untuk diselesaikan dalam durasi yang telah ditentukan (BCWS), data ini didapat dari kontrak kerja pemilik dengan rekanan. Dalam penelitian ini, semua biaya yang digunakan sebagai data masukan adalah biaya yang mulai dikeluarkan di minggu 1 sampai minggu 21, baik secara aktual, pelaporan , maupun menurut rencana. Dalam tabel dibawah ini data biaya yang disandingkan adalah data biaya secara aktual (realisasi) dengan data biaya rencana pada minggu yang sama.

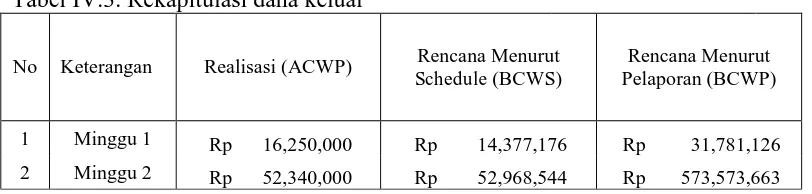

Tabel IV.3. Rekapitulasi dana keluar

No Keterangan Realisasi (ACWP) Rencana Menurut Schedule (BCWS)

Rencana Menurut Pelaporan (BCWP)

ii

3 Minggu 3 Rp 376,220,000 Rp 399,534,161 Rp 691,617,847 4 Minggu 4 Rp 645,780,000 Rp 633,352,448 Rp 897,438,475 5 Minggu 5 Rp 885,700,000 Rp 923,166,054 Rp 1,074,504,751 6 Minggu 6 Rp 965,440,000 Rp 1,259,894,656 Rp 1,267,461,590 7 Minggu 7 Rp 1,176,890,000 Rp 1,596,623,257 Rp 1,611,757,127 8 Minggu 8 Rp 2,567,840,000 Rp 1,817,577,755 Rp 1,863,736,058 9 Minggu 9 Rp 3,026,770,000 Rp 2,043,072,414 Rp 2,027,938,545 10 Minggu 10 Rp 3,243,670,000 Rp 2,255,703,284 Rp 2,134,632,326 11 Minggu 11 Rp 3,308,770,000 Rp 2,469,847,541 Rp 2,715,772,924 12 Minggu 12 Rp 3,766,220,000 Rp 2,690,045,346 Rp 2,701,395,748 13 Minggu 13 Rp 4,182,520,000 Rp 2,830,790,334 Rp 2,852,734,445 14 Minggu 14 Rp 4,266,550,000 Rp 3,069,905,476 Rp 3,117,577,166 15 Minggu 15 Rp 4,364,760,000 Rp 3,396,797,062 Rp 3,450,522,300 16 Minggu 16 Rp 4,988,550,000 Rp 3,777,413,886 Rp 3,791,034,369 17 Minggu 17 Rp 5,447,405,000 Rp 4,090,684,990 Rp 4,107,332,246 18 Minggu 18 Rp 5,525,620,000 Rp 4,479,625,442 Rp 4,487,949,070 19 Minggu 19 Rp 5,672,920,000 Rp 4,842,838,316 Rp 4,882,943,070 20 Minggu 20 Rp 6,455,760,000 Rp 5,278,693,764 Rp 5,275,666,990 21 Minggu 21 Rp 6,784,769,000 Rp 5,747,843,726 Rp 5,762,220,902 Sumber : PT.Uno Tanoh Seuramo

Berdasarkan Tabel IV.1, maka pengamatan pada minggu ke 21 dapat diperhitungkan beberapa nilai berikut:

a). BCWS = Rp.5.747.834.726,- b). BCWP = Rp. 5.762.220.902,- c). ACWP = Rp. 6.784.769.000,-

d). SPI = BCWP/BCWS = Rp. 5.762.220.902/ Rp.5.747.834.726 = 1,003

e). CPI = BCWP/ACWP= Rp. 5.762.220.902,-/ Rp. 6.784.769.000,- = 0,849

f). SV = BCWP-BCWS

= Rp. 5.762.220.902- Rp.5.747.834.726,- = Rp. 14.386.176,-

iii

= Rp. 5.762.220.902, - Rp. 6.784.769.000,- = -Rp.1.022.548.098,-

h). ETC = (Total Anggaran –BCWP)/CPI

= (Rp. 7.566.934.868- Rp. 5.762.220.902)/ 0,849 = Rp. 2.124.973.606,-

i). ETS = (Rencana Waktu-Waktu Pengamatan)/SPI = (26-21):1,003

= 4,98 minggu j). EAC = ETC +ACWP

= Rp. 2.124.973.606+ Rp. 6.784.769.000,- = Rp. 8.909.742.606,-

k). EAS = ETS +Waktu Pengamatan = 4,98+21

= 25,98

l). Rencana biaya total proyek = Rp. Rp. 7.566.934.868,- EAC = Rp. 8.909.742.606,-

Selisih biaya Rp. 1.342.807.744,-

Indeks kinerja jadwal (SPI) lebih dari satu yang berarti pelaksanaan proyek lebih cepat dari jadwal yang direncanakan. Nilai indeks kinerja biaya (CPI) kurang dari satu berarti pengeluaran lebih besar dari anggaran (cost over

run). Cost over run di proyek ini diakibatkan oleh pembayaran uang muka lift di

minggu ke 8 yang mengakibatkan kenaikan biaya aktual (ACWP) secara drastis sedangkan untuk realisasi fisik belum terlihat.

Varian jadwal (SV) bernilai positif berarti proyek mengalami kemajuan, karena ada perbedaan antara biaya yang seharusnya dikeluarkan sesuai dengan prestasi pekerjaan dengan biaya yang telah dijadwalkan. Perbedaan disini bernilai positif. Varian biaya (CV) bernilai negatif berarti proyek mengalami kerugian, karena terjadi perbedaan antara biaya yang seharusnya dikeluarkan sesuai dengan prestasi pekerjaan dengan biaya yang telah dikeluarkan.

iv

sebesar Rp. 8.909.742.606,-. Sedangkan perkiraan waktu yang diperlukan untuk menyelesaikan pekerjaan yang tersisa adalah 25,98 minggu.

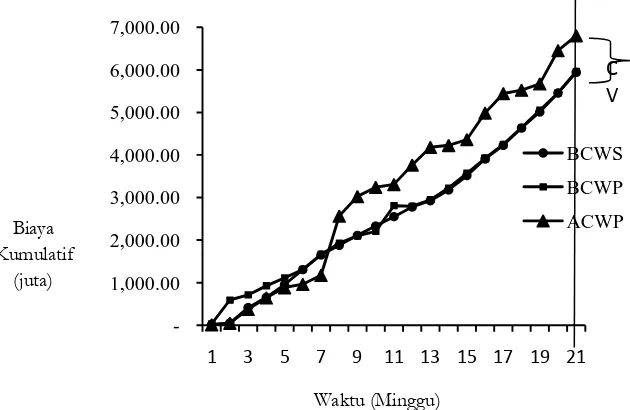

Perbandingan biaya pekerjaan sesuai anggaran (BCWS), biaya pekerjaan pelaporan menurut anggaran (BCWP), biaya aktual pekerjaan (ACWP) dapat dilihat pada gambar di bawah ini.

Gambar IV.1. Perbandingan BCWS, BCWP, ACWP sampai minggu 21 Berdasarkan gambar diatas terlihat bahwa biaya pekerjaan sesuai anggaran (BCWS) hampir berimpitan dengan biaya pelaporan sesuai anggaran (BCWP) dan keduanya berada dibawah biaya aktual (ACWP) yang berarti realisasi biaya pelaksanaan lebih besar dari baya sesuai pelaporan.

Perbandingan antara indeks kinerja biaya (CPI) dan indeks kinerja jadwal (SPI) dihitung berdasarkan konsep nilai hasil secara menyeluruh dari minggu 1 sampai minggu 21 dapat dilihat pada tabel dibawah ini

Tabel IV.4. Nilai Hasil

No Minggu

BCWS BCWP ACWP SV CV SPI CPI

(1) (2) (3) (4) = (2)-(1)

(5 )= (2)-(3)

(6) = (2)/(1)

(7) = (2)/(3) 1 1 14,38 31,48 16,25 17,101 15,228 2,189474 1,937 2 2 52,97 573,88 52,34 520,908 521,536 10,83429 10,964

-1,000.00 2,000.00 3,000.00 4,000.00 5,000.00 6,000.00 7,000.00

1 3 5 7 9 11 13 15 17 19 21

v

3 3 399,53 691,24 376,22 291,705 315,019 1,730 1,837 4 4 633,35 897,29 645,78 263,935 251,507 1,417 1,389 5 5 923,17 1.074,13 885,7 150,960 188,426 1,164 1,213 6 6 1.259,89 1.267,46 965,44 7,567 302,021 1,006 1,313 7 7 1.596,62 1.611,76 1.176,89 15,134 434,867 1,009 1,370 8 8 1.817,58 1.863,36 2.567,84 45,780 -704,483 1,025 0,726 9 9 2.043,07 2.027,94 3026,77 -15,134 -998,832 0,993 0,670 10 10 2.255,70 2.134,78 3.243,67 -120,920 -1108,887 0,946 0,658 11 11 2.469,85 2.715,47 3.308,77 245,623 -593,300 1,099 0,821 12 12 2.690,05 2.701,40 3.766,22 11,350 -1064,825 1,004 0,717 13 13 2.830,79 2.852,73 4.182,50 21,944 -1329,766 1,008 0,682 14 14 3.069,91 3.117,58 4.226,55 47,672 -1108,973 1,016 0,738 15 15 3.396,80 3.450,52 4.364,76 53,725 -914,238 1,016 0,791 16 16 3.777,41 3.791,03 4.988,55 13,620 -1197,516 1,004 0,760 17 17 4.090,68 4.107,33 5447,405 16,647 -1340,073 1,004 0,754 18 18 4.479,62 4.487,95 5.525,62 8,324 -1037,671 1,002 0,812 19 19 4.842,84 4.882,94 5.672,95 40,105 -790,007 1,008 0,861 20 20 5.278,69 5.275,67 6.455,76 -3,027 -1180,094 0,999 0,817 21 21 5.747,84 5.762,22 6784,769 14,377 -1022,549 1,003 0,849 Sumber: Hasil analisis

Dari tabel diatas dapat dilihat bahwa prestasi pelaksana dalam pekerjaan ini cukup baik. Angka SPI dari minggu pertama sampai minggu ke 21 mayoritas diatas 1 yang berarti pekerjaan lebih cepat dari jadwal walaupun memang deviasinya sangat kecil atau bahkan hampir sesuai dengan perencanaan. Sedangkan CPI mayoritas kurang dari satu yang berarti cost over run yang diakibatkan pembayaran uang muka Lift.

3.2 Pengendalian Waktu Sisa Pekerjaan

vi

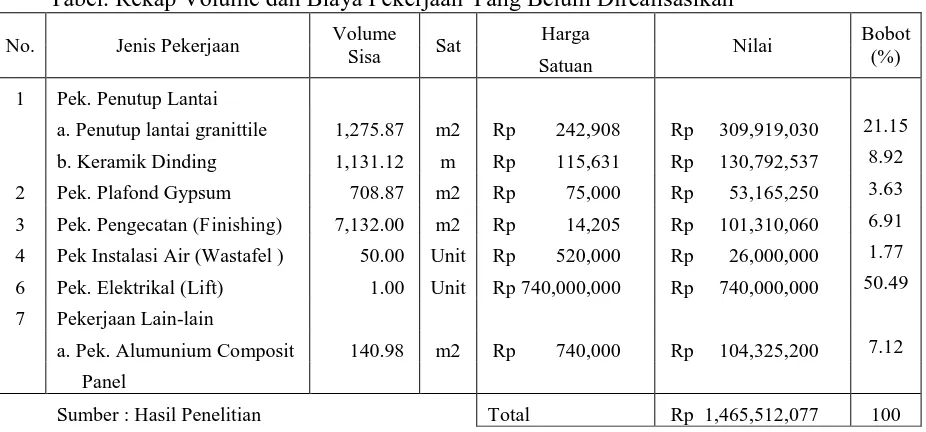

Tabel. Rekap Volume dan Biaya Pekerjaan Yang Belum Direalisasikan No. Jenis Pekerjaan Volume

Sisa Sat

Harga

Nilai Bobot (%) Satuan

1 Pek. Penutup Lantai

a. Penutup lantai granittile 1,275.87 m2 Rp 242,908 Rp 309,919,030 21.15 b. Keramik Dinding 1,131.12 m Rp 115,631 Rp 130,792,537 8.92 2 Pek. Plafond Gypsum 708.87 m2 Rp 75,000 Rp 53,165,250 3.63 3 Pek. Pengecatan (Finishing) 7,132.00 m2 Rp 14,205 Rp 101,310,060 6.91 4 Pek Instalasi Air (Wastafel ) 50.00 Unit Rp 520,000 Rp 26,000,000 1.77 6 Pek. Elektrikal (Lift) 1.00 Unit Rp 740,000,000 Rp 740,000,000 50.49

7 Pekerjaan Lain-lain

a. Pek. Alumunium Composit 140.98 m2 Rp 740,000 Rp 104,325,200 7.12

Panel

Sumber : Hasil Penelitian Total Rp 1,465,512,077 100

Dari tabel diatas diketahui total biaya sisa adalah Rp. 1.465.512.077 dari total keseluruhan biaya adalah Rp.7.566.934.868,-

Sisa pekerjaan yang belum di realisasikan kemudian dibuat beberapa model penjadwalan disertai dengan network planning untuk mencari durasi waktu yang paling optimal dan paling sedikit lintasan kritisnya. Volume yang diipakai adalah volume sisa dari rencana dan waktu disini diasumsikan maksimal sesuai batas waktu kontrak yaitu 26 minggu.

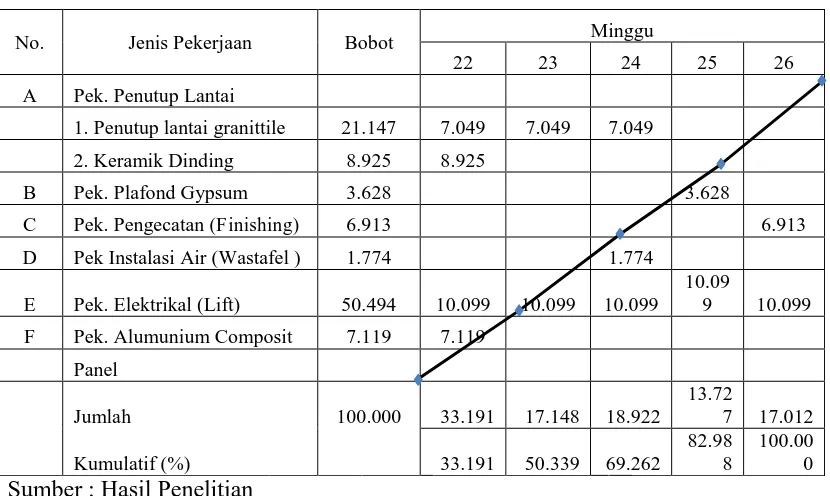

vii 1. CPM Kegiatan Sisa Model 2

Tabel V.10. Kurva S pekerjaan sisa model 2

No. Jenis Pekerjaan Bobot Minggu

22 23 24 25 26

A Pek. Penutup Lantai

1. Penutup lantai granittile 21.147 7.049 7.049 7.049 2. Keramik Dinding 8.925 8.925 B Pek. Plafond Gypsum 3.628 3.628 C Pek. Pengecatan (Finishing) 6.913 6.913 D Pek Instalasi Air (Wastafel ) 1.774 1.774 E Pek. Elektrikal (Lift) 50.494 10.099 10.099 10.099

10.09

9 10.099 F Pek. Alumunium Composit 7.119 7.119

Panel

Jumlah 100.000 33.191 17.148 18.922 13.72

7 17.012 Kumulatif (%) 33.191 50.339 69.262

82.98 8

100.00 0 Sumber : Hasil Penelitian

Tabel. IV.11. Kegiatan Kritis Model 2

Keg. Urutan Kegiatan Durasi

Kegiatan Sebelumn

ya

Kegiatan

EET LET Total Float Ket Sesudahn

ya

A Penutup lantai granittile

1. Penutup lantai granittile 21 - B,C 21 21 0 kritis

2. Keramik Dinding 7 - - 7 21 14 -

B Pek. Plafond Gypsum 7 A.1 C 14 28 14 -

C Pek. Pengecatan (Finishing) 7 B - 35 35 0 kritis D Pek Instalasi Air (Wastafel ) 7 - - 7 21 14 - E Pek. Elektrikal (Lift) 35 - - 35 35 0 kritis

F Pek. ACP 7 - - 7 35 28

viii

Gambar IV.3. Jaringan CPM kegiatan model 2

Ada dua lintasan kritis yang terjadi di model kedua

a. Kegiatan E

b. Kegiatan A.1-B-C

ix

direncanakan selesai dalam waktu 1 minggu. Pekerjaan pengecatan menyisakan bobot 6, 917 % direncanakan akan diselesaikan dalam waktu 1 minggu.

Biaya total pekerjaan dapat dihemat pada item pekerjaan yang pelaksanaanya dipercepat yaitu pekerjaan plafond dan finishing yang dapat dipercepat dari 21 hari menjadi 7 hari dengan menerapkan metode penambahan tenaga kerja dan kerja lembur.

a. Untuk pekerjaan plafond dalam perencanaan membutuhkan waktu 21 hari dengan biaya Rp 53. 165 250. Setelah dilakukan percepatan menjadi 7 hari biaya nya menjadi:

Volume total : 708,87 m2,waktu : 21 hari Produktifitas : 708,87/21 : 33,75 m2/ hari

Asumsi biaya tenaga kerja : 0,2 x Rp. 53.165.250 : Rp 10.633.050 Biaya tenaga kerja per hari : Rp 10.633.050/21 : Rp.506.335 Dipercepat selama 7 hari : Rp. 506.335 x 7 : 3.544.350

Penambahan kerja lembur selama 7 hari dengan asumsi 7 jam kerja malam : Rp. 506.335 x 7 : 3.544.350

Biaya total tenaga kerja plafond menjadi : Rp 7.088.700 Ada efisiensi sebesar Rp. 3.544.350

Biaya total plafond menjadi : Rp. 49.620.900,-

b. Untuk pekerjaan finishing dalam perencanaan membutuhkan waktu 21 hari dengan biaya Rp. 101,310,060. Setelah dilakukan percepatan menjadi 7 hari biaya nya menjadi:

Volume total : 7132 m2,waktu : 21 hari Produktifitas : 7132/21 : 339,6 m2/ hari

Asumsi biaya tenaga kerja : 0,2 x Rp. 101,310,060 : Rp 20.262.012 Biaya tenaga kerja per hari : Rp 20.262.012/21 : Rp.964.858

Dipercepat selama 7 hari : Rp. 964.858 x 7 : Rp. 6.754.004

x

Biaya total tenaga kerja finishing menjadi : Rp 13.508.008 Ada efisiensi sebesar Rp. 6.754.004

Biaya total finishing menjadi : Rp 94.556.056,-

Setelah dilakukan percepatan didapatkan efisiensi total sebesar Rp 10.298.354. biaya total peyelesaian proyek sebesar : Rp. 7.556.636.514.

5. KESIMPULAN

Dari penelitian pembangunan ruang rawat inap RSUD Ambarawa setelah diadakan penelitian dan pembahasan, maka dapat disimpulkan hal-hal sebagai berikut :

1. Realisasi pelaksanaan pembangunan ruang rawat inap RSUD Ambarawa sampai minggu 21 lebih cepat 0,2 % dari jadwal yang di rencanakan. Dari segi biaya realisasi penggunaan dana sampai minggu 21 sebesar Rp. 6.784.769.000,- dari perencanaan yang hanya menghabiskan biaya Rp.5.945.717.347 yang berarti pengeluaran lebih besar dari anggaran (cost over run).

2. Dari keempat model yang ditampilkan, model ke dua dengan lintasan kritis paling sedikit dengan dua lintasan kritis yaitu kegiatan E (ACP) dan kegiatan A.1 (pekerjaan penutup lantai)– B (pekerjaan plafond)– C (pekerjaan pengecatan) dengan durasi maksimal 35 hari. Metode tersebut dipilih sebagai masukan untuk metode pelaksanaan pekerjaan sisa kepada pelaksana sehingga bisa meminimalkan resiko keterlambatan pekerjaan.

3. Setelah dilakukan penjadwalan ulang dan menggunakan percepatan, didapat biaya total Rp. 7.556.636.614 dengan efisiensi sebesar Rp. 10.298.354 dari totaln nilai kontrak sebesar Rp. 7.566.934.868 yang didapat pada percepatan pekerjaan plafond dan finishing.

6. DAFTAR PUSTAKA

Barry R dan Joe, H 2001 Prinsip-prinsip Manajemen Operasional, Salemba Empat Jakarta

Dipohusodo, I 1996 Manajemen Proyek Dan Konstruksi, Cetakan Pertama, Penerbit Kanisius Yogyakarta

Dipohusodo, I 1996 Manajemen Proyek Dan Konstruksi, Cetakan Kedua, Penerbit Kanisius Yogyakarta

xi

Handoko, T H 1995 Management, BPTP Yogyakarta, Yogyakarta Lock, D dan Jasfi, E 1994 Manajemen Proyek, Edisi 3, Erlangga, Jakarta Marshant, R 2003 Manajemen Pembangunan, PT Grafika Tama, Abdi Wacana Jakarta

Nugroho, P 1985 Manajemen Konstruksi, Penerbit PT Erlangga, Jakarta Resopoetranto, dan Sumardi 1992, Manajemen Proyek Pembangunan, Edisi I, PAU, UI , Jakarta

Robert, J.K 2003. Manajemen Dan Rekayasa Infrastruktur, Pustaka Belajar Yogyakarta

Sandy, P. 1995 Building High Performance, PT. Elok Media Komputindo, Gramedia Jakarta

Suharto, I. 1995 Manajemen Proyek Dari Konseptual Hingga Operasional, Erlangga Jakarta