x ABSTRAK

PENGARUH PENGAMBILAN KREDIT BANK

TERHADAP PRODUKTIVITAS PERUSAHAAN KECIL BERKAIT LABA Studi Kasus Perusahaan Batik Tulis “Nardho Batik”

Jarum, Bayat, Klaten Agnes Puriandari Universitas Sanata Dharma

Yogyakarta 2008

Penelitian ini bertujuan untuk mengetahui perbedaan produktivitas berkait laba sebelum perusahaan mengambil kredit dan sesudah perusahaan mengambil kredit. Jenis penelitian yang digunakan adalah studi kasus.

Penelitian ini dilaksanakan di Perusahaan Batik Tulis “Nardho Batik”, Jarum RT.01 RW.05, Bayat, Klaten 57462, pada bulan September – November 2007. Data ini dimulai dari tahun 2003 sampai dengan tahun 2006, dikumpulkan dengan teknik wawancara dan observasi. Data dianalisis dengan uji beda dua rata-rata.

xi ABSTRACT

THE INFLUENCE OF TAKING BANK’S CREDIT TOWARDS THE SMALL COMPANY’S PRODUCTIVITY

RELATED TO PROFIT

A Case Study at Batik Printing Company “Nardho Batik” Jarum, Bayat, Klaten

Agnes Puriandari Sanata Dharma University

2008

This research aims to know the difference between the productivity related to profit before the company takes credit and the productivity related to profit after the company takes credit. This research is a case study.

This research was conducted at Batik Printing Company “Nardho Batik”, Jarum RT.01, RW.05, Bayat Klaten 57462, from September to November 2007. The data taken from 2003 until 2006. The techniques of collecting the data were interview and observation. Technigue of analysing the data was difference between two means analysis.

The result shows that there is statistically significant difference between productivity related to profit before the company takes credit and the productivity related to profit after the company takes credit (tcount -7,339,

PENGARUH PENGAMBILAN KREDIT BANK

TERHADAP PRODUKTIVITAS PERUSAHAAN KECIL

BERKAIT LABA

Studi Kasus Pada Perusahaan Batik Tulis “Nardho Batik” Jarum Bayat Klaten Tahun 2007

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Agnes Puriandari

NIM : 031334022

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

i

PENGARUH PENGAMBILAN KREDIT BANK

TERHADAP PRODUKTIVITAS PERUSAHAAN KECIL

BERKAIT LABA

Studi Kasus Pada Perusahaan Batik Tulis “Nardho Batik” Jarum Bayat Klaten Tahun 2007

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Agnes Puriandari

NIM : 031334022

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

iv

Skripsi ini ku persembahkan untuk orang-orang yang aku sayangi:

Jesus Christus & Bunda M aria, yang telah memberikan anugerah-N ya yang tak

terhingga selama ini.

Kedua Orang Tuaku ( Bp N . N andar Samsuri & I bu F r. H eru Sri H ayati)

Adik-adik’ku ( Agatha, N icolas, L aurensia ), yang telah memberikan dorongan dan

v

Halaman M otto

Pater noster, qui es in caelis.

Sanctificetur nomen tuum.

Adveniat regnum tuum.

Fiat voluntas tua,

Sicut in caelo, et in terra.

Panem nostrum cotidianum da nobis hodie.

Et dimitte nobis debita nostra,

Sicut et nos dimittimus debitoribus

nostris.

Et ne nos inducas in tentationem:

Sed libera nos a malo.

Amen

(Pater Noster)

“

Segala sesuatu indah pada waktunya dan apa yang dilakukan Allahakan tetap ada untuk selamanya

”

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, Mei 2008 Penulis

vii

KATA PENGANTAR

Penulis mengucapkan puji syukur kepada Tuha Yang Maha Esa, karena limpahan kasih dan karunia-Nyalah penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Pengambilan Kredit Bank Terhadap Produktivitas Perusahaan Kecil Berkait Laba”.

Skripsi ini merupakan salah satu syarat guna memperoleh gelar sarjana pendidikan untuk Program Studi Akuntansi pada Universitas Sanata Dharma . Penulis menyadari bahwa dalam proses penyusunan skripsi ini mempunyai banyak kekurangan, namun penulis berharap agar skripsi ini bermanfaat bagi penulis dan pembaca serta pihak-pihak yang berkepentingan. Selain itu penulis juga mengharapkan kritik, saran, dan masukan yang berguna bagi penyempurnaan skripsi ini.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada semua pihak yang telah membantu dalam penyelesaian skripsi ini, terutama kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta.

2. Bapak L. Saptono, S.Pd., M.Si. selaku Ketua Program Studi Pendidikan Akuntansi, Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma Yogyakarta.

3. Bapak Ig. Bondan Suratno, S.Pd., M.Si. selaku Dosen Pembimbing yang telah banyak meluangkan waktu dan penuh kesabaran memberikan bimbingan, kritik dan saran untuk kesempurnaan skripsi ini.

4. Bapak Drs. F.X. Muhadi, M.Pd. dan Bapak Drs. Bambang Purnomo, S.E., M.Si. selaku Dosen Penguji yang telah meluangkan waktu memberikan kritik dan saran untuk skripsi ini.

viii

6. Staf sekretariat Program Studi Pendidikan Akuntansi Universitas Sanata Dharma.

7. Staf perpustakaan Universitas Sanata Dharma.

8. Bapak Budi Susanto, selaku pemilik Perusahaan Batik ‘Nardho Batik’ yang telah memberikan izin penelitian dan memberikan dat-data yang diperlukan dalam penyusunan skripsi ini.

9. Bapak Sarino, S.E., terima kasih atas bantuannya sehingga penelitian dan skripsi ini bisa selesai.

10.Bapak, Ibu, serta adik-adik’ku atas cinta, kasih sayang, perhatian, kesabaran, doa dan motivasinya, sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

11.Mbah Kakung+Mbah Uti+Mbah Ndari, Pakdhe+Budhe, Om+Tante, saudara sepupuku smuanya, terima kasih buat doa dan semangatnya.

12.Keluarga besar PAK’ 03, terima kasih atas kebersamaannya selama ini.

13.Keluarga besar Jl. Wuluh 11 Papringan, Kel. Bp & Ibu Adi Prayitno (terima kasih atas tumpangan kamar kost slama ini, pokoke kamar’ku adalah tempat terindah dan paling nyaman), Chooshe (Ndut, belajar yang rajin gak tidur & maem wae, kapan diet???), mbak Indah (cayo-cayo, kita berjuang bareng….sante wae mbak inche, ayo jalan-jalan gen ra mumet…), Meea (ternyata kamu duluan yang lulus…mbak, tak tunggu undangane lho!!), Uchi (jangan lupa sama kita kalo dah di kampung halaman) terima kasih atas dukungan dan kebersamaan kalian selama ini.

ix

15.Shogun hijau AD 4033 EL yang setia menemaniku dalam terik panas dan hujan.

16.Mas Bowo, terima kasih atas motivasi, semangat, kesabaran, doa, dan kasih sayangnya yang telah diberikan selama ini. (sampe detik ini kamu slalu dihatiku)

17.Tiger biru, Ninja RR biru, CBR merah AD 2008 WL (makasih dah nganterin & nemenin aku jalan-jalan)

18.Mudika St. Andreas Rasul, terima kasih karena kalian telah mengajariku banyak hal.

19.Serta semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu penulis mengharapkan kritik dan saran dari semua pihak. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Yogyakarta, Mei 2008 Penulis

x ABSTRAK

PENGARUH PENGAMBILAN KREDIT BANK

TERHADAP PRODUKTIVITAS PERUSAHAAN KECIL BERKAIT LABA Studi Kasus Perusahaan Batik Tulis “Nardho Batik”

Jarum, Bayat, Klaten Agnes Puriandari Universitas Sanata Dharma

Yogyakarta 2008

Penelitian ini bertujuan untuk mengetahui perbedaan produktivitas berkait laba sebelum perusahaan mengambil kredit dan sesudah perusahaan mengambil kredit. Jenis penelitian yang digunakan adalah studi kasus.

Penelitian ini dilaksanakan di Perusahaan Batik Tulis “Nardho Batik”, Jarum RT.01 RW.05, Bayat, Klaten 57462, pada bulan September – November 2007. Data ini dimulai dari tahun 2003 sampai dengan tahun 2006, dikumpulkan dengan teknik wawancara dan observasi. Data dianalisis dengan uji beda dua rata-rata.

xi ABSTRACT

THE INFLUENCE OF TAKING BANK’S CREDIT TOWARDS THE SMALL COMPANY’S PRODUCTIVITY

RELATED TO PROFIT

A Case Study at Batik Printing Company “Nardho Batik” Jarum, Bayat, Klaten

Agnes Puriandari Sanata Dharma University

2008

This research aims to know the difference between the productivity related to profit before the company takes credit and the productivity related to profit after the company takes credit. This research is a case study.

This research was conducted at Batik Printing Company “Nardho Batik”, Jarum RT.01, RW.05, Bayat Klaten 57462, from September to November 2007. The data taken from 2003 until 2006. The techniques of collecting the data were interview and observation. Technigue of analysing the data was difference between two means analysis.

The result shows that there is statistically significant difference between productivity related to profit before the company takes credit and the productivity related to profit after the company takes credit (tcount -7,339,

xii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT... xi

DAFTAR ISI ... xii

DAFTAR TABEL... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Batasan Masalah ... 3

C. Rumusan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

BAB II KAJIAN TEORITIK A. Pengertian dan Fungsi Bank ... 5

xiii

2. Fungsi Bank ... 5

B. Perkreditan... 6

1. Pengertian kredit ... 6

2. Unsur-unsur Kredit ... 7

3. Tujuan Kredit ... 8

4. Fungsi Kredit ... 8

5. Jenis-jenis Kredit ... 10

6. Prinsip-prinsip Perkreditan ... 12

C. Pengertian Usaha Kecil ... 13

1. Ketentuan Umum ... 13

2. Kriteria Usaha Kecil... 14

3. Masalah yang dihadapi Usaha Kecil ... 14

D. Produktivitas ... 16

1. Devinisi Produktivitas... 16

2. Peningkatan Produktivitas ... 17

3. Pengukuran Produktivitas ... 17

E. Pengaruh Kredit dengan Produktivitas ... 21

F. Hipotesis ... 22

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian... 23

B. Waktu dan Tempat... 23

C. Subjek dan Objek Penelitian... 23

xiv

E. Teknik Pengumpulan Data... 24

F. Teknik Analisis Data... 25

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Berdiri dan Perkembangan Perusahaan... 30

B. Lokasi Perusahaan... 32

C. Struktur Organisasi Perusahaan... 32

D. Personalia ... 36

E. Produksi ... 37

F. Keuangan ... 44

G. Pemasaran ... 44

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 47

B. Analisis Data ... 54

1. Analisis Produktivitas Berkait Laba ... 54

2. Analisis Uji Beda Dua Rata-rata ... 84

C. Pembahasan... 86

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN A. Kesimpulan ... 90

B. Saran... 90

C. Keterbatasan Penelitian... 91

DAFTAR PUSTAKA ... 92

xv

DAFTAR TABEL

Halaman

TABEL 5.1 Hasil Produktivitas ... 50

TABEL 5.2 Pemakaian Bahan Baku dan Harga Bahan Baku ... 51

TABEL 5.3 Jumlah Tenaga Kerja Langsung dan Jam Kerja Langsung... 53

TABEL 5.4 Bobot untuk Setiap Jenis Produk ... 55

TABEL 5.5 Rasio Produktivitas Bahan Baku... 56

TABEL 5.6 Rasio Produktivitas Tenaga Kerja Langsung... 63

TABEL 5.7 Input Bahan Baku... 66

TABEL 5.8 Input Tenaga Kerja Langsung... 68

TABEL 5.9 Biaya Input Total Bahan Baku Kain Mori... 70

TABEL 5.10 Biaya Input Total Bahan Baku Lilin Batik ... 71

TABEL 5.11 Biaya Input Total Bahan Baku Obat Batik ... 72

TABEL 5.12 Biaya Input Total Bahan Baku... 73

TABEL 5.13 Biaya Input Total Tenaga Kerja Langsung ... 74

TABEL 5.14 Biaya Input Total ... 75

TABEL 5.15 Biaya Input Aktual Bahan Baku Kain Mori... 76

TABEL 5.16 Biaya Input Aktual Bahan Baku Lilin Batik ... 77

TABEL 5.17 Biaya Input Aktual Bahan Baku Obat Batik ... 78

TABEL 5.18 Total Biaya Input Aktual Bahan Baku... 79

TABEL 5.19 Total Biaya Input Aktual Tenaga Kerja Langsung ... 80

TABEL 5.20 Total Biaya Input Aktual... 81

TABEL 5.21 Dampak Prodiktivitas Berkait Laba (DPBL) ... 82

xvi

DAFTAR GAMBAR

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tujuan suatu perusahaan kecil adalah untuk memperoleh laba optimal yang dicapai dengan cara memproduksi barang dan jasa sesuai dengan permintaan pasar dan konsumen. Dalam kondisi seperti itu, perusahaan harus sangat memperhatikan salah satu faktor yang mempengaruhinya yaitu produktivitas. Produktivitas berkaitan dengan efisiensi penggunanaan input

dalam memproduksi output. Produktivitas meningkat bila keluaran tertentu dicapai dengan masukan yang lebih sedikit atau masukan tertentu menghasilkan keluaran yang lebih besar. Produktivitas suatu perusahaan sangat erat kaitannya dengan proses produksi yang terjadi dalam perusahaan. Jika suatu perusahaan mampu menghasilkan produk yang berkualitas maka akan meningkatkan produktivitas.

Guna menjaga kontinuitas perusahaan maka perusahaan membutuhkan modal kerja yang digunakan untuk membiayai kegiatan sehari- hari perusahaan. Modal kerja sangatlah penting bagi perusahaan kecil, karena harta sangatlah penting dalam keuangan perusahaan kecil. Selanjutnya karena perusahaan kecil mempunyai pintu masuk yang relatif terbatas ke pasar, maka perusahaan banyak mengandalkan kredit dan pinjaman bank jangka pendek, yang keduanya akan memperlancar modal kerja perusahaan (Weston, 1985: 246). Pengelolaan modal kerja yang tepat sangat penting bagi perusahaan agar dapat beroperasi secara efisien dan efektif serta terhindar dari masalah yang timbul karena kesulitan keuangan. Modal kerja ini merupakan aspek terpenting dari keseluruhan pembelanjaan perusahaan.

Perkembangan teknologi yang makin maju dan bertambahnya perusahaan kecil yang berkembang menjadi perusahaan yang besar, faktor dana mempunyai arti yang sangat penting atau sebagai faktor mutlak untuk manjaga kelangsungan hidup perusahaan. Sebagai upaya membangun sektor keuangan yang tangguh, efisien, dan mampu mendukung kebutuhan pembangunan dimasa mendatang perusahaan mengusahakan modal untuk meningkatkan usaha dan produktivitasnya dengan melakukan pengambilan kredit di bank. Pengambilan kredit oleh perusahaan sangatlah membantu dalam segi permodalan untuk digunakan dalam proses produksi, guna meningkatkan produktivitas perusahaan.

adanya kredit lunak diharapkan bisa menjadi salah satu cara mengatasi kesulitan modal kerja dalam rangka meningkatkan produktivitas. Dalam permasalahan ini, kehadiran berbagai lembaga perkreditan rakyat yang dikelola oleh pemerintah diharapkan bisa menjadi salah satu cara mengatasi kesulitan modal bagi industri kecil.

Penulis tertarik untuk mengadakan penelitian dengan judul PENGARUH PENGAMBILAN KREDIT BANK TERHADAP PRODUKTIVITAS PERUSAHAAN KECIL BERKAIT LABA, karena kredit bank mempunyai peran penting bagi pengusaha. Peran penting tersebut antara lain : membantu pelaksanaan pembangunan ekonomi, menjaga kelangsungan hidup perusahaan untuk meningkatkan produktivitas.

B. Batasan Masalah

Masalah dibatasi pada produktivitas bahan baku dan produktivitas tenaga kerja serta jenis kredit yang diambil. Mengenai produktivitas yang akan dibahas adalah produktivitas berkait laba.

C. Rumusan Masalah

D. Tujuan Penelitiaan

Untuk mengetahui apakah ada pengaruh pengambilan kredit bank terhadap produktivitas perusahaan berkait laba. Untuk mengetahui apakah ada perbedaan produktivitas berkait laba sebelum perusahaan mengambil kredit dan sesudah perusahaan mengambil kredit.

E. Manfaat Penelitian 1. Bagi Perusahaan

Dapat memberi informasi dan pertimbangan kepada perusahaan dalam meningkatkan produktivitas usahanya guna mencapai laba yang maksimal. 2. Bagi Universitas

Hasil penelitian ini diharapkan dapat memberikan informasi bagi mahasiswa sebagai bahan perimbangan dalam memberikan mata kuliah sehubungan dengan kredit dalam meningkatkan produkivitas.

3. Bagi Peneliti

5 BAB II KAJIAN TEORI

A. Pengertian dan Fungsi Bank 1. Arti Bank

Menurut UU Nomor 10 th 1998 tentang perbankan, bank didefinisikan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berbagai definisi tentang perbankan juga dituliskan oleh beberapa penulis antara lain G.M Verryn Stuart (Simorangkir,1987:18) dalam bukunya yang berjudul “Bank Politik”, mengatakan sebagai berikut.

Bank adalah suatu badan yang bertujuan unt uk memuaskan kebutuhan kredit, baik dengan alat-alat pembayaran sendiri atau dengan uang yang diperolehnya dari orang lain maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral.

2. Fungsi Bank

Perbankan di Indonesia mempunyai fungsi utama sebagai penghimpun dana mayarakat baik melalui simpanan giro, deposito berjangka, tabungan atau bentuk lainnya yang dipersamakan dengan itu. Fungsi sebagai penyalur dana diwujudkan dalam kegiatan pemberiaan kredit kepada masyarakat yang membutuhkan. (Sinungan, 1993: 79).

a. Giro adalah simpanan pihak ketiga pada bank dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana perintah pembayaran lainnya, atau dengan cara pemindah bukuan.

b. Deposito berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara pihak ketiga dengan bank yang bersangkutan.

c. Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat tertentu antara bank dan nasabah.

B. Perkreditan

1. Pengertian Kredit

Menurut UU Nomor 10 th 1998, kredit diartikan sebagai penyedia uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

2. Unsur-unsur Kredit

Unsur-unsur yang terkandung dalam kredit menurut Suyatno (1998: 12-13) adalah sebagai berikut.

a. Kepercayaan

benar-benar diterimanya kembali dalam jangka waktu tertentu dimasa yang akan datang.

b. Waktu

Yaitu suatu masa yang memisahkan antara pemberian prestasi dengan kontra prestasi yang akan diterima pada masa yang akan datang.

c. Degree of risk

Yaitu suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan kontraprestasi yang akan diterima kemudian hari.

d. Prestasi

Prestasi atau objek kredit tidak hanya diberikan dalam bentuk uang, tetapi juga dapat berbentuk barang dan jasa. 3. Tujuan kredit

Tujuan kredit yang diberikan oleh suatu bank khususnya bank pemerintah yang akan mengemban tugas sebagai agent of development seperti yang dikemukakan oleh Suyatno (1998: 13-14) adalah sebagai berikut.

a. Turut mensukseskan program pemerintah dibidang ekonomi pembangunan.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin, dan dapat memperluas usahanya.

4. Fungsi Kredit

Dalam kehidupan perekonomian yang modern, bank memegang peranan yang sangat penting. Hal ini antara lain disebabkan usaha pokok bank adalah memberikan kredit, dan kredit yang diberikan oleh bank mempunyai pengaruh yang sangat luas dalam segala bidang kehidupan, khususnya di bidang ekonomi.

Fungsi kredit perbankan dalam kehidupan perekonomi dan perdagangan menurut Suyatno (1998: 14-16) antara lain sebagai berikut.

a. Kredit pada hakikatnya dapat meningkatkan daya guna uang.

Para pemilik uang / modal dapat secara langsung meminjamkan uangnya kepada para pengusaha yang memerlukan, untuk meningkatkan produksi atau untuk meningkatkan usahanya.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang.

Kredit perbankan yang ditarik secara tunai dapat pula meningkatkan peredaran uang kartal, sehingga arus lalu lintas uang akan berkembang.

d. Kredit sebagai alat stabilisasi ekonomi

Untuk menekan laju inflasi, pemerintah melaksanakan kebijakan uang ketat melalui pemberian kredit yang selektif dan terarah, untuk melindungi usaha- usaha yang bersifat nonspekulatif.

e. Kredit menimbulkan kegairahan berusaha

Banyak pengusaha ingin meningkatkan usahanya tetapi terbentur pada masalah permodalan, dengan bantuan kredit bank maka masalah tersebut dapat diatasi.

f. Kredit dapat meningkatkan pemerataan pendapatan.

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru. Peningkatan usaha dan pendirian proyek baru akan membutuhkan tenaga kerja untuk melaksanakan proyek-proyek tersebut. Dengan demikian mereka akan memperoleh pendapatan.

5. Jenis-jenis kredit

Jenis-jenis kredit yang diberikan oleh perbankan kepada masyarakat menurut Suyatno (1998: 19-24) dapat dilihat dari berbagai sudut, yaitu sebagai berikut.

1) Kredit Dilihat dari Sudut Tujuannya. a) Kredit konsumtif

Yaitu kredit yang diberikan dengan tujuan untuk memperoleh/ membeli barang-barang dan kebutuhan-kebutuhan yang bersifat konsumtif.

b) Kredit produktif

Yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses produksi.

c) Kredit perdagangan

Yaitu kredit yang diperdagangkan dengan tujuan untuk membeli barang-barang guna dijual kembali.

2) Kredit Dilihat dari Sudut Jangka waktunya. a) Kredit jangka pendek (Short Term Loan)

1) Kredit Rekening Koran

Kredit rekening koran yaitu kredit yang diberikan oleh bank kepada nasabahnya dengan batas plafon tertentu, perusahaan mengambilnya tidak sekaligus melainkan sebagian demi sebagian sesuai dengan kebutuhannya.

2) Kredit Penjualan

Kredit penjualan yaitu kredit yang diberikan oleh penjual kepada pembeli, penjual menyerahkan barang-barangnya lebih dahulu, baru kemudian menerima pembayaran dari pembeli.

3) Kredit Pembeli

Kredit pembeli adalah kredit yang diberikan pembeli kepada penjual, pembeli menyerahkan uang terlebih dahulu sebagai pembayaran terhadap barang-barang yang dibelinya, baru kemudian menerima barang-barang yang dibelinya.

4) Kredit Wesel

Kredit wesel ini terjadi apabila suatu perusahaan mengeluarkan surat pengakuan hutang yang berisikan kesanggupan untuk membayar sejumlah uang tertentu kepada pihak tertentu, dan setelah ditandatanga ni, surat wesel dapat dijual atau diuangkan kepada bank.

5) Kredit Eksploitasi

b) Kredit jangka menengah (Medium Term Loan)

Yaitu kredit yang berjangka waktu satu sampai tiga tahun. c) Kredit jangka panjang (Loan Term Loan)

Yaitu kredit yang berjangka waktu lebih dari tiga tahun. 3) Kredit dilihat dari sudut jaminannya.

a) Kredit Tanpa Jaminan (Unsecured Loan)

Disebut juga blangko. Di Indonesia, menurut UU Nomor 14 th 1967 kredit jenis ini dilarang diberikan oleh bank-bank.

b) Kredit dengan Jaminan (Secured Loan)

Jaminan yang diberikan untuk sesuatu kredit dapat terdiri dari : 1) Jaminan barang, baik barang tetap maupun barang tidak tetap

(bergerak).

2) Jaminan pribadi (borgtocht) yaitu perjanjian di mana suatu pihak (borg) menyanggupi pihak lainnya (kreditur) bahwa ia menjamin pembayarannya suatu hutang apabila si penghutang tidak menepati kewajibannya.

3) Jaminan efek, saham, obligasi, dan sertifikat yang terdaftar (listed) di bursa efek.

6) Prinsip-prinsip perkreditaan

Prinsip-prinsip perkreditan menurut Sinungan (1993: 242-245) adalah sebagai berikut.

b. Capital : berapakah kekayaan atau modal yang dimilikinya, apakah modal itu akan mencukupi untuk melunasi hutang.

c. Capacity : bagaimana kekuatan perusahaan sekarang dalam sektor usaha yang dijalankannya sehingga mendatangkan hasil.

d. Collateral : berapa besarnya jaminan kredit.

e. Condition of economy : peraturan perkreditan yang berlaku dan kemungkinan perkembangan ekonomi.

C. Pengertian Perusahaan Kecil 1. Ketentuan Umum

Dalam UU Nomor 9 th 1995, yang dimaksud dengan usaha kecil adalah sebagai berikut.

a. Usaha kecil adalah kegiatan ekonomi rakyat berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikannya sebagaimana diatur dalam undang- undang ini.

b. Usaha menengah dan usaha besar adalah kegiatan ekonomi yang kekayaan bersih atau hasil penjualan mempunyai kriteria tahunan lebih besar daripada kekayaan bersih dan hasil penjualan tahunan usaha kecil. c. Pembinaan dan pengembangan adalah upaya yang dilakukan pemerintah,

d. Pembiayaan adalah penyediaan dana oleh pemerintah, dunia usaha, dan masyarakat melalui lembaga lain dalam rangka memperkuat permodalan usaha kecil.

2. Kriteria Usaha Kecil di Indonesia

Berikut ini beberapa kriteria usaha kecil yang dikemukakan oleh Sutojo (1994: 4) yang dikemukakan oleh beberapa instansi, adalah sebagai berikut. a. Departemen Perindustrian (1990)

Menurut departemen ini, yang dimaksud dengan usaha kecil adalah pengusaha yang mempunyai asset kurang dari 600 juta (tidak termasuk tanah dan bangunan).

b. Bank Indonesia (1990)

Menurut Bank Indonesia, yang dimaksud dengan usaha kecil adalah pengusaha yang nilai assetnya (tidak termasuk nilai dan bangunan) kurang dari 600 juta.

c. Departemen perdagangan

Menurut departemen perdagangan yang dimaksud usaha kecil adalah usaha dagang yang modal aktif kurang dari 25 juta.

3. Masalah yang Dihadapi Usaha Kecil

a. Umumnya perusahaan atau sektor usaha kecil memulai usahanya dengan bermodalkan sedikit dana dan keterampilan yang dimiliki oleh pendiri perusahaan.

b. Terbatasnya sumber-sumber dana yang dapat mereka manfaatkan untuk membantu kelancaran usahanya, di antaranya dari kredit pemasok dan pinjaman bank. Itupun dari bank yang melayani usaha kecil.

c. Kemampuan mereka untuk memperoleh pinjaman atau kredit dari bank relatif rendah. Diantara penyebab-penyebabnya adalah kekurang-mampuan mereka dalam menyediakan jaminan proposal kredit yang lemah.

d. Tidak adanya atau kurang akuratnya perencanaan anggaran tahunan terutama anggaran kas.

e. Tidak sedikit dari mereka yang tidak memiliki catatan harga pokok produksi yang baik. Perhitungan dilakukan secara kasar dalam menentukan harga jual.

f. Banyak diantara mereka yang tidak atau belum mengerti dari pencatatan keuangan atau akuntansi.

h. Kurangnya pemahaman mereka tentang prinsip-prinsip penyajian laporan keuangan, begitu pula kemampuan mereka dalam menginterpretasikan dan menganalisa ikhtisar akuntansi tersebut.

i. Kekurang mampuan mereka dalam memperoleh dan menggunakan jenis-jenis dan sumber-sumber informasi yang berguna bagi mereka dalam mengambil keputusan.

j. Kurangnya kemampuan sistem akuntansi yang dimiliki dalam menghasilkan informasi yang relevan dan berguna dalam proses pengambilan keputusan.

D. Produktivitas

1. Definisi Produktivitas

Menurut beberapa ahli, produktivitas diartikan sebagai berikut

a. Produktivitas adalah hubungan antara beberapa output yang dihasilkan dan beberapa input yang dibutuhkan untuk memproduksi output tersebut. (Blocher, Chen, Lin, 2003: 847).

2. Peningkatan Produktivitas

Peningkatan produktivitas dapat dicapai dengan

a. Penggunaan lebih sedikit input untuk menghasilkan output untuk menghasilkan output yang sama atau memproduksi output yang lebih banyak dengan jumlah input yang sama atau memproduksi output lebih banyak dengan input relatif kecil.

b. Mempertukarkan (trade-off) input mahal dengan ya ng lebih murah. (Hansen & Mowen, 1997: 23).

3. Pengukuran produktivitas

Pengukuran produktivitas adalah penilaian kuantitatif atas perubahan produktivitas. Tujuan pengukuran ini adalah untuk menilai apakah efisiensi produktivitas meningkat atau menurun. Pengukur an produktivitas dapat berupa aktual atau prospektif. Pengukuran produktivitas dapat berupa aktual memungkinkan manajer menilai, memantau dan mengendalikan perubahan. Pengukuran produktivitas prospektif melihat ke masa depan dan berguna sebagai input bagi pengambilan keputusan strategis. Utamanya pengukuran prospektif memungkinkan para manajer membandingkan manfaat relatif dari berbagai kombinasi input, pemilihan input, dan bauran input yang memberikan manfaat terbesar.

parsial. Sedangkan pengukuran semua input untuk jangka waktu tertentu dinamakan produktivitas total. (Hansen & Mowen, 1997: 24-31)

a. Produktivitas Parsial

1. Definisi produktivitas parsial

Produktivitas untuk satu input dihitung dengan menghitung rasio

output terhadap input.

Input Output s

oduktivita Rasio Pr =

2. Keunggulan ukuran parsial

a) Memungkinkan para manajer untuk memusatkan pada penggunaan

input tertentu.

b) Pengoperasian ukuran parsial memiliki keunggulan, yaitu mudah diinterprestasikan oleh seluruh karyawan perusahaan sehingga ukuran tersebut mudah digunakan untuk menilai kinerja produktivitas personil operasi. (Hansen & Mowen, 1997: 26) 3. Kelemahan ukuran parsial

Kelemahan dari ukuran parsial adalah sebagai berikut :

a) Ukuran parsial yang digunakan secara terpisah atau tidak dihubungkan dengan ukuran- ukuran lainnya dapat menyesatkan. b) Penurunan produktivitas salah satu jenis input yang mungkin

akibat yang menyeluruh ini tidak dapat tercermin dalam pengukuran produktivitas. (Hansen & Mowen, 1997: 26-27)

b. Produktivitas total

Pengukuran produktivitas seluruh input disebut dengan pengukuran produktivitas total. Dalam praktik, mengukur sebuah input mungkin tidak diperlukan. Banyak perusahaan hanya mengukur produktivitas faktor-faktor yang dianggap sebagai indik ator relevan bagi keberhasilan dan kinerja perusahaan. Jadi dalam istilah praktis pengukuran total produktivitas bisa didefinisakan sebagai pemusatan perhatian pada beberapa input yang secara total mencerminkan keberhasilan perusahaan. Salah satu cara yang dipakai untuk dapat mengukur produktivitas total adalah dengan melakukan pengukuran produktivitas yang berkait laba.

Adapun tahapnya adalah sebagai berikut: (Hansen & Mowen, 1997: 27-31)

1) Menghitung Rasio produktivitas a) Rasio Produktivitas Bahan Baku =

digunakan baku

bahan Jumlah

dihasilkan yang

produk Jumlah

baku bahan s

oduktivita =

Pr

b) Rasio Produktivitas Tenaga Kerja Langsung

digunakan yang

jam Jumlah

dihasilkan yang

produk Jumlah

ja tenaga

s

2) Menghitung Perubahan Produktivitas Berkait Laba

a) Menghitung input yang akan digunakan selama periode berjalan tanpa dalam keadaan tanpa perubahan produktivitas harus dikalkulasi.

dasar periode

tas produktivi Rasio

berjalan output

PQ=

Keterangan : PQ (Prospective Quantity) = Jumlah input tanpa perubahan produktivitas.

b) Menghitung total biaya input dengan asumsi bahwa tidak ada perubahan produktivitas yaitu dengan mengalikan jumlah masing-masing input atau Prospective Quantity (PQ) dengan harga berjalan atau Price (P) dan menjumlahkannya:

(

)

∑

= PQxP PQ

Biaya Total

c) Menghitung total biaya input aktual, yaitu dengan mengalikan jumlah input aktual atau Actual Quantity (AQ) dengan harga berjalan masing- masing input atau Price (P) dan menjumlahkannya

(

)

∑

= AQxP Aktual

Input Biaya

Total

d) Menghitung perubahan produktivitas berkait laba (DPBL), dihitung dengan cara mengurangkan total biaya berjalan dari total biaya :

Berjalan Biaya

Total PQ

Biaya Total

Menilai pengaruh perubahan produktivitas terhadap laba berjalan merupakan salah satu cara untuk menilai perubahan produktivitas. Laba berubah dari periode dasar ke periode berjalan. Beberapa dari perubahan laba tersebut disebabkan oleh perubahan produktivitas. Dengan menilai pengaruh perubahan produktivitas terhadap laba periode berjalan, maka manajer akan mudah mengetahui manfaat ekonomis dari perubahan produktivitas. (Hansen & Mowen, 1997: 28)

E. Pengaruh Kredit Terhadap Produktivitas

Inti dari produktivitas adalah efisiensi dan efektivitas. Efisiensi berhubungan dengan masukan yaitu seberapa baik kita mengolah sumber daya yang kita miliki antara lain sumber daya manusia, bahan baku, modal, lahan, teknologi, manajemen, yang digunakan dengan tujuan meningkatkan laba perusahaan. Efektivitas merupakan suatu kenyataan apakah suatu barang yang dihasilkan dapat dicapai atau tidak. Efektivitas berhubungan dengan keluaran yaitu seberapa tepat kita memenuhi kebutuhan yang telah ditentukan, baik dalam ketetapan kuantitas, kualitas, maupun waktu.

Modal merupakan sumber dana yang langka terutama di Negara yang belum maju. Hal ini diakibatkan oleh pendapatan dan tabungan masyarakat yang rendah. Akibat langkanya sumber modal ini, maka didalam memperoleh modal terutama bagi pengusaha baru didapatkan dari beberapa sumber salah satunya dari kredit bank.

Kredit dapat meningkatkan usaha yang berarti meningkatkan penjualan. Bila hasil peningkatan penjualan memberikan nilai tambah atau keuntungan bersih yang lebih besar dari sebelum perusahaan mendapat kredit, maka disini dapat dikatakan produktivitas meningkat dibandingkan yang lalu. Dimana laba yang tinggi dan produktivitas tinggi, maka akan terjadi keuangan perusahaan sehat dan stabil, tetapi jika laba tinggi dan produk tivitas rendah maka dalam jangka panjang produktivitas perusahaan rendah dan akan memakan laba.

F. Hipotesis

Berdasarkan uraian kajian teori diatas maka dapat dirumuskan hipotesis: bahwa ada perbedaan yang positif dan signifikan antara produktivitas berkait laba sebelum perusahaan mengambil kredit dan sesudah perusahaan mengambil kredit.

23 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian studi kasus, yaitu melaksanakan penelitian terhadap obyek penelitian tertentu yang populasinya terbatas. Kesimpulan yang diambil dari penelitian ini hanya berlaku bagi obyek yang diteliti dan berlaku pada waktu tertentu.

B. Waktu dan Tempat 1. Tempat penelitian

Penelitian ini dilakukan di Perusahaan Batik Tulis “Nardho Batik”, Jarum Bayat Klaten

2. Waktu penelitian : Bulan September - November Tahun 2007

C. Subjek dan Objek Penelitian 1. Subyek penelitian

Subjek penelitian ini adalah bagian pemasaran, bagian akuntansi, bagian personalia, dan bagian produksi.

2. Obyek penelitian

unit, upah per jam tenaga kerja langsung, jumlah produk yang dijual, harga jual produk per unit, besarnya kredit bank yang diambil.

D. Data yang Dicari

a. Besarnya kredit yang diambil tahun 2005-2006 b. Jumlah produksi yang dihasilkan setiap bulan. c. Jumlah bahan baku yang digunakan tiap bulan. d. Jumlah penjualan tiap bulan.

e. Jumlah biaya bahan baku setiap bulan.

f. Jumlah jam tenaga kerja langsung yang digunakan setiap bulan. g. Harga bahan baku per unit.

h. Harga jual produk per unit.

i. Gambaran umum perusahaan yang meliputi sejarah perusahaan, personalia, produksi, pemasaran, akuntansi, permodalan.

E. Teknik Pengumpulan Data 1. Wawancara

2. Observasi

Teknik observasi digunakan untuk mengumpulkan data tentang masalah- masalah yang akan diteliti secara langsung melalui kegiatan atau operasi perusahaan yaitu untuk melihat apakah operasi atau kegiatan perusahaan terjadi ketidakefisienan atau tidak.

F. Teknik Analisis Data

Untuk menjawab rumusan masalah yang diajukan, ada tiga langkah yang digunakan oleh penulis adapun langkah tersebut adalah sebagai berikut. (Hansn & Mowen, 1997: 27-31)

1. Menghitung rasio produktivitas baha n baku dan produktivitas tenaga kerja sebelum mengambil kredit dan sesudah mengambil kredit, dengan 5 langkah perhitungan, sebagai berikut.

a. Menghitung rasio produktivitas bahan baku dan produktivitas tenaga kerja sebelum mengambil kredit dan sesudah mengambil kredit.

digunakan yang

baku bahan Jumlah

dihasilkan yang

produk Jumlah

baku bahan s

oduktivita =

Pr

digunakan yang

jam Jumlah

dihasilkan yang

produk Jumlah

ja tenaga

s

b. Menghitung input yang akan digunakan untuk periode berjalan dalam keadaan netral sebelum dan sesudah mengambil kredit kredit.

dasar periode

tas produktivi Rasio

berjalan Output

PQ=

Keterangan : PQ (Prospective Quantity) = Jumlah input tanpa perubahan produktivitas.

c. Menghitung total biaya input sebelum dan sesudah mengambil kredit. Dihitung dengan cara mengalikan jumlah masing- masing input atau

Prospective Quantity (PQ) dengan harga berjalan atau Price (P).

(

)

∑

= PQxP PQ

Biaya Total

d. Menghitung total biaya input aktual sebelum dan sesudah mengambil kredit. Dihitung dengan mengalikan jumlah input aktual atau Actual Quantity (AQ) dengan harga berjalan atau Price (P).

(

)

∑

= AQxP Aktual

Input Biaya

Total

e. Menghitung perubahan produktivitas berkait laba (DPBL) sebelum dan sesudah mengambil kredit.

berjalan biaya

Total PQ

biaya Total

DPBL = −

a. Menentukan data variable produktivitas berkait laba sebelum mengambil kredit (X1) dan produktivitas berkait laba sesudah mengambil kredit (X2)

Th 2003 Kuartalan

( n ) . . .

Dampak Produktivitas Berkait Laba

Sebelum Mengambil Kredit ( X1 )

Th 2004 Kuartalan

( n ) . . . Th 2005 Kuartalan

( n ) . . .

Dampak Produktivitas Berkait Laba

Sesudah Mengambil Kredit ( X2 )

Th 2006 Kuartalan

( n ) . . .

b. Uji Homogenitas

Setelah diketahui bahwa data bervarian homogen, maka langkah selanjutnya adalah dilakukan analisis data dengan menggunakan uji t atau sering disebut T-Test. (Sugiyono, 2003: 93)

n S

o X t= −µ

−

Keterangan:

t = nilai t yang dihitung =

o

µ nilai yang dihipotesiskan

= −

X rata-rata X s = simpangan baku

n = jumlah anggota sampel

c. Menentukan hipotesis nol (Ho) atau hipotesis alternatif (Ha)

1. Ho = Tidak terdapat perbedaan yang signifikan secara statistik produktivitas berkait laba sebelum perusahaan mengambil kredit dan sesudah perusahaan mengambil kredit.

d. Membuat keputusan dan kesimpulan Dasar pengambilan keputusan:

30 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejaran Berdirinya dan Perkembangan Perusahaan

Berawal dari situasi perekonomian masyarakat di Kecamatan Bayat, yang pada waktu itu sebagian besar masyarakatnya bermata pencaharian sebagai petani. Sebagi salah satu alternatif lapangan pekerjaan yang me mberi peranan besar bagi masyarakat, khususnya bagi mereka yang hanya berpendidikan rendah. Melihat situasi pada saat itu, maka Bapak Budi Susanto berinisiatif mendirikan sebuah perusahaan kecil yang bergerak dibidang batik tulis yang tepatnya pada bulan November tahun 1990. Ide mendirikan perusahaan batik tulis di daerah Kecamatan Bayat ini mendapat respon cukup besar, karena banyak masyarakat sekitar yang mempunyai keahlian membatik. Pada awalnya perusahaan ini hanyalah home industri yang memproduksi batik tulis.

perusahaan yang cepat maka pendiri perusahaan memberanikan diri untuk menciptakan motif- motif yang lebih modern. Penciptaan motif- motif modern ini tidak menyimpang dari motif tradisional yang sudah ada. Pada umumnya dengan menggabungkan motif- motif tradisional dan modern.

Keterlibatan designer sangatlah berperan, karena para designer yang dimiliki perusahaan batik tulis ‘Nardho Batik’ selalu menciptakan motif- motif baru yang sedang dan banyak diminati konsumen. Perusahaan batik tulis ‘Nardho Batik’ pada dasarnya memproduksi produk batik dengan berbagai macam corak dan ciri khas tersendiri. Hasil produksi dari perusahaan batik tulis ‘Nardho Batik’ berupa bed cover, sprei, sarung bantal dan t-shirt, kemeja, taplak meja.

Bertambahnya permintaan akan batik tulis produksi perusahaan batik tulis ‘Nardho Batik’, maka prospek perusahaan semakin cerah. Apalagi permintaan untuk mengirimkan hasil produksi ke berbagai daerah di Indonesia semakin meningkat. Untuk permintaan eksport batik tulis belum dapat dipenuhi oleh perusahaan batik tulis ‘Nardho Batik’, karena perusahaan batik tulis ‘Nardho Batik’ masih dalam proses untuk menjadi perusahaan yang berbadan hukum.

baik bagi perkembangan perusahaan tersebut, dan semakin tingginya permintaan pasar maka Beliau berani meminjam modal dari luar.

B. Lokasi Perusahaan

Perusahaan batik tulis ‘Nardho Batik’ berlokasi di Desa Jarum Rt.01/ 05, Kecamatan Bayat, Kabupaten Dati II Klaten. Alasan pemilihan letak perusahaan tersebut karena memperhitungkan beberapa faktor sebagai berikut. Perusahaan mempertimbangkan bahwa berlokasi di sini tersedia tenaga kerja yang cukup banyak dan cukup murah. Transportasi dari daerah tersebut ke pasar yang dituju sudah lancar, baik dalam kondisi jalan maupun sifat produk yang mudah diangkut dan biaya yang relatif rendah karena tidak mudah rusak.

Berdirinya perusahaan tersebut ternyata memberikan lapangan pekerjaan bagi masyarakat sekitar. Dari berdirinya perusahaan tersebut maka masyarakat sekitar dapat memperoleh beberapa manfaat antara lain: sumber mata pencaharian, sumber sandang yang cukup murah, membuat daerah itu ramai dan menambah kelancaran perekonomian.

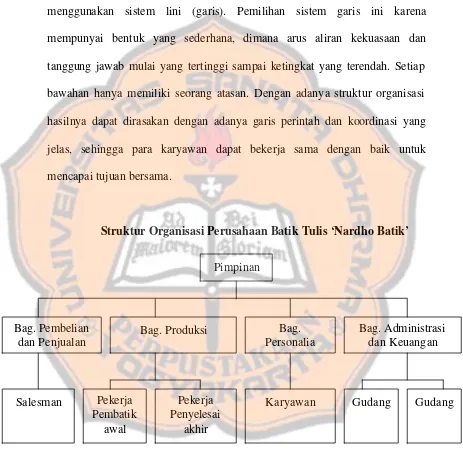

C. Struktur Organisasi Perusahaan

suatu perusahaan, sehingga tercipta kerja sama antara tiap-tiap orang dalam organisasi perusahaan guna mencapai suatu tujuan yang diharapkan.

Struktur organisasi pada perusahaan batik tulis ‘Nardho Batik’ menggunakan sistem lini (garis). Pemilihan sistem garis ini karena mempunyai bentuk yang sederhana, dimana arus aliran kekuasaan dan tanggung jawab mulai yang tertinggi sampai ketingkat yang terendah. Setiap bawahan hanya memiliki seorang atasan. Dengan adanya struktur organisasi hasilnya dapat dirasakan dengan adanya garis perintah dan koordinasi yang jelas, sehingga para karyawan dapat bekerja sama dengan baik untuk mencapai tujuan bersama.

Struktur Organisasi Perusahaan Batik Tulis ‘Nardho Batik’

Gambar IV.1 struktur organisasi Pimpinan

Bag. Pembelian dan Penjualan

Bag. Produksi Bag.

Personalia

Bag. Administrasi dan Keuangan

Salesman Pekerja Pembatik

awal

Pekerja Penyelesai

akhir

Dari struktur organisasi tersebut diperoleh gambaran aliran tugas dan tanggung jawab serta wewenang dari masing- masing tingkatan sebagai berikut.

1. Pimpinan

Pimpinan sekaligus adalah pemilik perusahaan yang bertugas sebaga i koordinator dan membawai empat kepala bagian. Pimpinan dalam menjalankan tugasnya berwenang untuk memberikan perintah-perintah pada keempat kepala bagian tersebut dan mengkoordinasi agar mampu mencapai keselarasan dalam menjalankan tugasnya sehari-hari.

2. Bagian Pembelian dan Penjualan

Bagian pembelian dan penjualan bertanggung jawab untuk membuat perencanaan pembelian, pemasaran, mencari dan menerima order. Dalam menjalankan tugasnya bekerja sama denga n bagian produksi baik mutu, harga, kuantitas maupun desain batik yang dihasilkan, karena kedua bagian ini harus ada kesesuaian dan kerja sama yang baik.

3. Bagian Produksi

Bagian produksi ini bertanggung jawab terhadap jalannya proses produksi di perusahaan dan menjaga kualitas produksi dari awal hingga akhir. Tugas bagian produksi ini membuat perencanaan proses produksi dan menjaga efisiensi dari proses produksi.

4. Bagian Personalia

karyawan sesuai dengan kewajiban dan pembagian unit kerja masing-masing devisi, menyeleksi penerimaan karyawan baru sesuai dengan kebutuhan perusahaan, mengatur sistm penggajian, jaminan karyawan dan fasilitas-fasilitas lainnya yang berhubungan dengan ketenagakerjaan serta sebagai mediator antara karyawan dan kebijakan produksi perusahaan. 5. Bagian Administrasi dan Keuangan

Bagian administrasi perusahaan bertanggung jawab untuk membantu pimpinan di bidang administrasi perusahaan serta mengurusi pendokumentasian/ pembukuan semua kegiatan perusahaan. Bagian keuangan bertanggung jawab untuk mengawasi peredaran keuangan perusahaan sesuai pedoman aliran keuangan perusahaan yang telah ditetapkan oleh manajemen sesuai dengan dana yang telah disusun.

6. Bagian Gudang

Bagian gudang bertanggung jawab untuk menerima bahan baku serta mengendalikan bersama bagian produksi, mengeluarkan bahan baku atau barang jadi dari gudang, dan membuat laporan administrasi dari pergudangan.

7. Salesman

Salesman bertanggung jawab mencari order atau pesanan, melakukan penjualan produk, dan melaporkan hasil penjualan.

8. karyawan

D. Personalia

Personalia perusahaan merupakan unsur yang sangat penting yang harus ada dalam setiap perusahaan. Masalah personalia adalah masalah yang sangat komplek karena menyangkut hubungan antara pekerja dengan pengusaha. Disamping itu, masalah personalia menyangkut manusia tentunya mempunyai karakter atau sifat yang berbeda antara satu dengan yang lain.

Jumlah pekerja yang dimiliki perusahaan sampai saat ini 59 orang dengan pembagian tugas sebagai berikut.

1. Pembatik tulis tetap 30 orang 2. Pembatik tulis borongan 10 orang 3. Pekerja gambar (nyorek) 2 orang 4. Pekerja celup 3 orang

5. Pekerja jahit 4 orang

6. Pekerja kemas/ lempet 3 orang 7. Pekerja cuci 2 orang

8. Tukang kebun 1 orang 9. Sopir 1 orang

10.Karyawan administrasi 1 orang 11.Kepala bagian produksi 1 orang 12.Kepala bagian personalia 1 orang

E. Produksi 1. Jenis Produksi

Jenis produk yang dihasilkan perusahaan batik tulis ‘Nardho Batik’ selama ini adalah sebagai berikut.

a. Sprei dengan ukuran: § 300cm X 250cm (Double) § 250cm X 200cm (Single)

b. Bed Cover dengan ukuran: § 250cm X 200cm (Double) § 200cm X 160cm ( Single) c. Sarung Bantal dengan ukuran:

§ 110cm X 110cm (XL) § 90cm X 90cm (L) § 60cm X 60cm (M) § 45cm X 45cm (S)

d. T-shirt dengan ukuran: § Extra Large (XL) § Large (L)

2. Bahan Baku

Ada beberapa bahan baku yang digunakan untuk membuat batik tulis. a. Kain mori

Kain mori ini bermacam- macam jenisnya, dari yang berkualitas rendah sampai kain mori yang berkualitas tinggi. Biasanya untuk proses produksi batik tulis ini, Perusahaan Batik Tulis ‘Nardho Batik’ menggunakan kain mori yang berkualitas tinggi.

b. Malam atau Lilin batik

Bahan ini digunakan sebagai bahan tulis dari motif batik tulis. Perusahaan Batik Tulis ‘Nardho Batik’ dalam proses produksinya menggunakan dua macam malam tergantung motif yang akan dibuat. Ada malam pecah dan ada malam bagus (malam yang berkualitas tinggi). Malam pecah digunakan untuk motif yang pecah, sedangkan malam yang berkualitas baik digunakan untuk menutup bagian yang memang tidak diinginkan untuk terkena warna.

c. Obat batik

Jenis obat dan warna yang digunakan dalam proses produksi adalah sebagai berikut.

o Naptol § Biru B § Hitam B § Orange GC § Merah B § Kuning GC § Merah R § Biru BB o Indigozol

§ O4B : Biru § IB : Hijau § IBC : Abu-abu § PR : Roose

§ OHR : Orange

3. Peralatan yang Digunakan

Ada beberapa alat yang digunakan untuk membuat produk batik tulis. a. Pensil dan penggaris

Pensil dan penggaris digunakan untuk membuat atau menggambar pola.

b. Canting

Terdiri dari canting klowongan, canting cecek, canting tembok, dan canting biron. Alat ini digunakan untuk membuat gambar (membatik) setelah diisi lilin atau malam yang telah dipanaskan dan dicairkan. c. Wajan kecil

Wajan kecil (dibuat dari tanah atau tembaga) digunakan sebagai tempat mencairkan malam atau lilin batik.

d. Kompor / tungku kecil

Kompor atau tungku kecil adalah untuk memanaskan atau mencairkan lilin batik atau malam.

e. Gawangan

Gawangan yaitu tempat kain mori yang akan dibatik. Alat ini biasanya terbuat dari bambu.

f. Ember g. Pengaduk h. Sarung tangan

4. Proses Produksi Batik Tulis. a. Pemotongan ukuran

Memotong kain mori sesuai dengan ukuran yang akan dibuat. b. Penggambaran pola (motif)

Menggambar kain mori putih dengan menggunakan pensil 2B sesuai dengan gambar yang diinginkan biasanya motif tradisional digabungkan dengan motif modern.

c. Pembatikan motif

Membatik kain yang sudah bermotif dibatik atau ditutup dengan malam atau lilin batik sesuai dengan motifnya dengan menggunakan canting.

d. Nembok

Menutup dasarnya dengan malam yang mudah pecah. e. Nyolet

Nyolet dilakukan dengan tangan, dengan menggunakan rotan yang dipukul-pukulkan sehingga ujungnya pipih dan melebar sebagai kuas kemudian dicolet ke pewarna untuk mewarnai motif.

f. Memancing warna

Mengunci warna pada kain supaya tidak luntur dan juga sekaligus bisa denganmemunculkan warna baru dengan menggunakan larutan HCL. g. Direbus

h. Dijemur

Berfungsi untuk mengeringkan kain sehingga dapat diproses selanjutnya, tetapi tidak boleh langsung terkena sinar matahari karena jika langsung terkena sinar matahari tidak akan mendapat hasil yang memuaskan.

i. Dirining

Membatik kain lagi yang telah dikeringkan. j. Dijogag

Menutup motif dengan malam atau lilin batik, tetapi agak direnggangkan untuk memberi batas garis pada motif tersebut.

k. Diwarnai

Dicelupkan pada obat pewarna untuk mewarnai kain yang tidak tertutup malam, kemudian dimasukan kedalam larutan HCL, dan setelah itu dicuci dan dikeringkan kembali. Proses ini dapat diulang sampai empat kali.

l. Dijahit

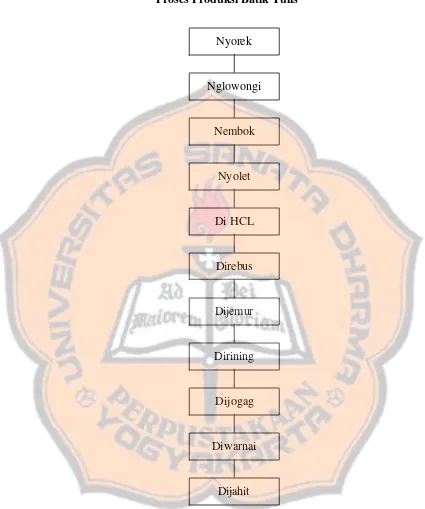

Proses Produksi Batik Tulis

Gambar IV.2 skema proses produksi Nyorek

Nglowongi

Nembok

Nyolet

Di HCL

Direbus

Dijemur

Dirining

Dijogag

Diwarnai

F. Keuangan

Perusahaan ini pada awal mulanya membiayai usahanya dengan modal sendiri (self equity), tetapi dengan seiring berkembangnya perusahaan pesaing dan meningkatnya penjualan yang dialami setiap tahunnya maka perusahaan ini berusaha untuk lebih mengembangkan perusahaannya. Perusahaan juga berusaha menaikan omset penjualannya. Akibatnya perusahaan harus menyediakan dana tambahan untuk membiayai proyek-proyek tersebut maka perusahaan memutuskan untuk meminjam dana dari luar. Tiga tahun terakhir ini perusahaan batik tulis ‘Nardho Batik’ meminjam dana dari Bank Danamon. Pemimpin perusahaan mengambil kebijakan seperti itu karena demi meningkatnya perusahaan walaupun harus menanggung beban bunga.

G. Pemasaran 1. Daerah Pemasaran

§ Klaten § Solo

§ Yogyakarta § Semarang § Surabaya § Bali 2. Promosi

Tidak ketinggalan pula dalam meraih dan penguasaan pangsa pasar dilakukan pula kegiatan promosi. Untuk meningkatkan volume penjualan, Perusahaan Batik Tulis ‘Nardho Batik’ menempuh kebijakan promosi dengan menggunakan beberapa media.

a. Iklan

Melalui kalender yang diberikan pada pelanggan maupun perantara pejualan.

b. Mendirikan stand dalam pameran-pameran kerajinan maupun perindustrian

c. Personal Promotion

3. Kebijakan Harga

47 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Modal kerja telah menjadi pokok perhatian utama semenjak didirikan Perusahaan BatikTulis ‘Nardho Batik’, karena adanya modal kerja yang cukup perusahaan dapat menjalankan kegiatan perusahaannya dengan lancar. Dalam usaha peningkatan produktivitas perusahaan melakukan penambahan modal kerja. Perusahaan mengharapkan dengan adanya penambahan modal kerja ini diharapkan laba yang akan dicapai juga meningkat. Perusahaan Batik Tulis ‘Nardho Batik’ melakukan penambahan modal kerja dengan mengambil kredit di Bank, yaitu di Bank Danamon Pedan. Perusahaan Batik Tulis ‘Nardho Batik’ mengambil kredit dengan membuka rekening koran yang dipergunakan untuk menambah modal kerja atau disebut kredit produktif, yaitu kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses produksi. Dengan tingkat suku bunga 2% per bulan, dan jenis jaminan yang diberikan Perusahaan Batik Tulis ‘Nardho Batik’ yaitu jaminan berupa sertifikat tanah seluas 6000 m2.

Data yang digunakan meliputi data tahun 2003 dan tahun 2004 sebelum mengambil kredit dan data tahun 2005 dan tahun 2006 sesudah mengambil kredit. Data disajikan dalam tiga bulanan (kuartalan).

Data yang disajikan dalam skripsi ini adalah data mengenai produk batik tulis yang berupa.

b. Sprei dengan ukuran: § 300cm X 250cm (Double) § 250cm X 200cm (Single)

c. Bed Cover dengan ukuran: § 250cm X 200cm (Double) § 200cm X 160cm ( Single) d. Sarung Bantal dengan ukuran:

§ 110cm X 110cm (XL) § 90cm X 90cm (L) § 60cm X 60cm (M) § 45cm X 45cm (S)

e. T-shirt dengan ukuran: § Extra Large (XL) § Large (L)

§ Medium (M) § Small (S)

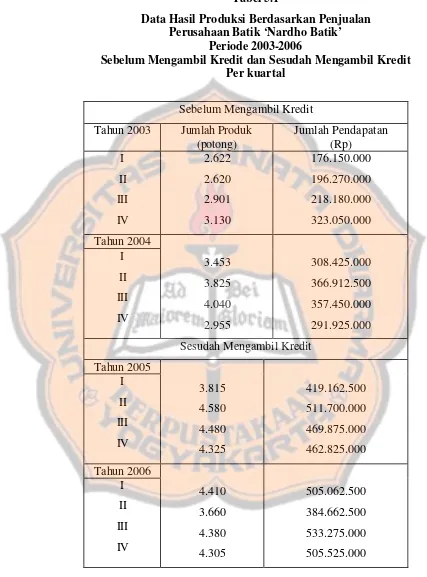

Tabel 5.1

Data Hasil Produksi Berdasarkan Penjualan Perusahaan Batik ‘Nardho Batik’

Periode 2003-2006

Sebelum Mengambil Kredit dan Sesudah Mengambil Kredit Per kuartal

Sebelum Mengambil Kredit Tahun 2003 Jumlah Produk

(potong) Jumlah Pendapatan (Rp) I II III IV 2.622 2.620 2.901 3.130 176.150.000 196.270.000 218.180.000 323.050.000 Tahun 2004 I II III IV 3.453 3.825 4.040 2.955 308.425.000 366.912.500 357.450.000 291.925.000 Sesudah Mengambil Kredit

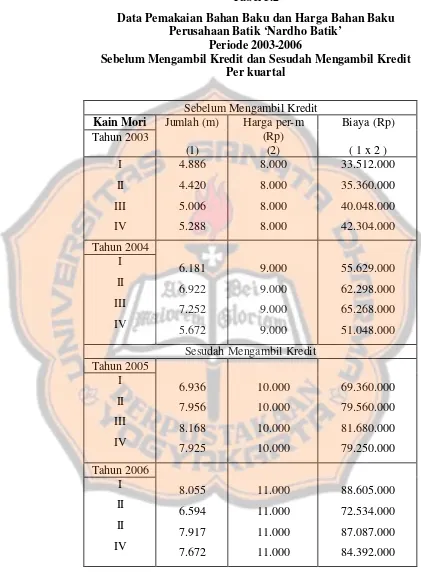

Tabel 5.2

Data Pemakaian Bahan Baku dan Harga Bahan Baku Perusahaan Batik ‘Nardho Batik’

Periode 2003-2006

Sebelum Mengambil Kredit dan Sesudah Mengambil Kredit Per kuartal

Sebelum Mengambil Kredit Kain Mori Tahun 2003 Jumlah (m) (1) Harga per-m (Rp) (2) Biaya (Rp) ( 1 x 2 ) I II III IV 4.886 4.420 5.006 5.288 8.000 8.000 8.000 8.000 33.512.000 35.360.000 40.048.000 42.304.000 Tahun 2004 I II III IV 6.181 6.922 7.252 5.672 9.000 9.000 9.000 9.000 55.629.000 62.298.000 65.268.000 51.048.000 Sesudah Mengambil Kredit

Sebelum Mengambil Kredit Lilin Batik Tahun 2003 Jumlah (Kg) (1) Harga per-kg (Rp) (2) Biaya (Rp) ( 1 x 2 ) I II III IV 1.725 1.701 1.791 1.920 5.000 5.000 6.000 6.000 8.625.000 8.505.000 10.746.000 11.520.000 Tahun 2004 I II III IV 2.080 2.277 2.349 1.824 7.000 7.000 8.000 8.000 14.560.000 18.216.000 18.792.000 12.768.000 Sesudah Mengambil Kredit

Tahun 2005 I II III IV 2.271 2.602 2.575 2.486 9.000 9.000 10.000 10.000 20.439.000 26.020.000 23.175.000 24.860.000 Tahun 2006 I II II IV 2.506 2.205 2.468 2.427 11.000 11.000 12.000 12.000 27.566.000 24.255.000 29.616.000 29.124.000

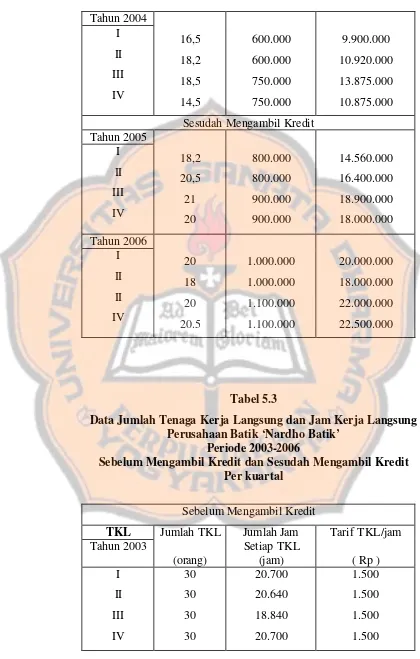

Tahun 2004 I II III IV 16,5 18,2 18,5 14,5 600.000 600.000 750.000 750.000 9.900.000 10.920.000 13.875.000 10.875.000 Sesudah Mengambil Kredit

Tahun 2005 I II III IV 18,2 20,5 21 20 800.000 800.000 900.000 900.000 14.560.000 16.400.000 18.900.000 18.000.000 Tahun 2006 I II II IV 20 18 20 20.5 1.000.000 1.000.000 1.100.000 1.100.000 20.000.000 18.000.000 22.000.000 22.500.000 Tabel 5.3

Data Jumlah Tenaga Kerja Langsung dan Jam Kerja Langsung Perusahaan Batik ‘Nardho Batik’

Periode 2003-2006

Sebelum Mengambil Kredit dan Sesudah Mengambil Kredit Per kuartal

Tahun 2004 I II III IV 30 35 35 30 19.500 23.030 23.100 19.500 2.000 2.000 2.000 2.000 Sesudah Mengambil Kredit

Tahun 2005 I II III IV 35 40 35 40 23.100 28.800 23.800 25.120 2.500 2.500 2.500 2.500 Tahun 2006 I II II IV 40 40 40 40 26.400 22.400 24.400 27.600 . 3.000 3.000 3.000 3.000

B. Analisis Data

Dalam memecahkan permasalahan akan diadakan analisis data untuk mempermudah pembahasannya. Hasil analisisnya disajikan dalam bentuk tabel. Adapun analisis yang penulis lakukan dikelompokan menjadi tiga bagian yaitu analisis produktivitas sebelum dan sesudah mengambil kredit, analisis uji-t, dan analisis regresi linier.

1. Analisis Produktivitas Berkait Laba (DPBL) Sebelum Mengambil Kredit dan Sesudah Mengambil Kredit.

Pengukuran produktivitas terhadap perubahan laba disebut pengukuran produktivitas berkait laba. Agar dapat melakukan pengukuran terhadap produktivitas berkait laba ada 5 langkah perhitungan yang diperlukan. Kelima langkah tersebut akan disajikan dan dijelaskan dalam bentuk tabel.

a. Menghitung Rasio Produktivitas Tunggal

Perhitungan ini dilakukan untuk mengetahui rasio produktivitas bahan baku, rasio produktivitas tenaga kerja langsung pada periode 2003-2006 (perkuartal). Rasio masukan tunggal dihitung dari jumlah produk yang dihasilkan dibagi dengan jumlah bahan baku yang digunakan.

Untuk menyamakan hasil perhitungan rasio maka dibuat bobot untuk setiap produk hasil output.

Tabel 5.4

Bobot untuk Setiap Produk Jenis Produk Size Bobot (Kg)

D 3

Bed Cover

S 2,5

XL 0,6

L 0,5

M 0,4

T-shirt

S 0,3

XL 0,5

L 0,4

M 0,3

Sarung Bantal

S 0,2

D 2

Sprei

1) Menghitung Rasio Produktivitas Bahan Baku

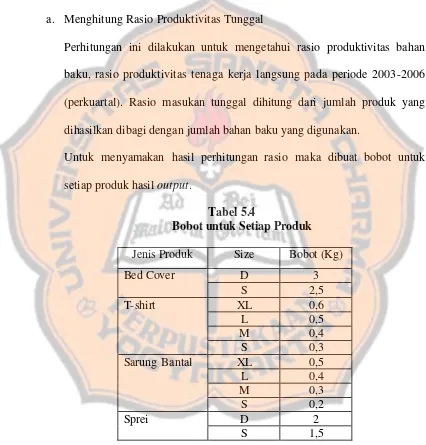

Rasio produktivitas bahan baku dihitung dengan membagi keluaran yaitu tabel 5.1 dengan jumlah bahan baku yang digunakan dalam periode yang sama tabel 5.2. Rasio ini diartikan seberapa besar kemampuan persatuan bahan untuk menghasilkan produk dalam jumlah tertentu. Bahan baku utama untuk produk batik tulis tersebut ada tiga macam yaitu kain mori, lilin batik, dan obat batik. Hasil dari rasio produktivitas bahan baku tersebut dapat dilihat pada tabel 5.5

Tabel 5.5

Rasio Produktivitas Bahan Baku Perusahaan Batik ‘Nardho Batik’

Periode 2003-2006

Sebelum Mengambil Kredit dan Sesudah Mengambil Kredit Per kuartal

Rasio Produktivitas Mori

Sebelum Mengambil Kredit Kain Mori Tahun 2003 Jumlah Output (Kg) (1) Bahan Baku (m) (2) Rasio Produktivitas

Sesudah Mengambil Kredit Tahun 2005 I II III IV 3.289 4.056,5 3.726,5 3.661,5 6.936 7.956 8.168 7.925 0,47 0,51 0,46 0,46 Tahun 2006 I II II IV 3.683,5 3106 3.871,5 3.678,5 . 8.055 6.594 7.917 7.672 0,46 0,47 0,49 0,48

Rasio Produktivitas Bahan Baku Lilin Batik Sebelum Mengambil Kredit Lilin Batik Tahun 2003 Jumlah Output (Kg) (1) Bahan Baku (Kg) (2) Rasio Produktivitas

(1) : (2) I II III IV 1.733,1 1.885 2.084,6 2.225 1.725 1.701 1.791 1.920 1,00 1,11 1,16 1,16 Tahun 2004 I II III IV . 2.691,5 3.171,5 3.114,5 2.493,5 2.080 2.277 2.349 1.824 1,3 1,4 1,33 1,37 Sesudah Mengambil Kredit

III IV 3.726,5 3.661,5 2.575 2.486 1,45 1,47 Tahun 2006 I II II IV 3.683,5 3106 3.871,5 3.678,5 2.506 2.205 2.468 2.427 1,47 1,41 1,57 1,52

Rasio Produktivitas Bahan Baku Obat Batik

Sebelum Mengambil Kredit Obat Batik Tahun 2003 Jumlah Output (Kg) (1) Bahan Baku (Kg) (2) Rasio Produktivitas

(1) : (2) I II III IV 1.733,1 1.885 2.084,6 2.225 13,5 13 14,5 15,5 128,38 145 143,77 143,55 Tahun 2004 I II III IV . 2.691,5 3.171,5 3.114,5 2.493,5 16,5 18,2 18,5 14,5 163,12 174,26 168,35 171,97 Sesudah Mengambil Kredit

II IV

3.871,5 3.678,5

20 20.5

193,58 179,44

a) Rasio Produktivitas untuk Kain Mori

Pada tabel 5.5 terlihat bahwa rasio produktivitas bahan baku untuk kain mori sebesar 0,35 m pada tahun 2003 kuartal I sebelum mengambil kredit. Rasio sebesar 0,35 m tersebut memiliki arti bahwa setiap 1 meter kain mori mampu menghasilkan produk jadi sebanyak 0,35 potong. Selama tahun 2003 kuartal II diperoleh rasio sebesar 0,43, m rasio tersebut mangalami kenaikan 0,08 dari kuartal I. Selama tahun 2003 kuartal III diperoleh rasio sebesar 0,42, m rasio tersebut mengalami penurunan 0,01 dari kuartal II. Selama tahun 2003 kuartal IV diperoleh rasio sebesar 0,42 m, rasio tersebut mengalami kenaikan 0,01 dari kuartal III.

Pada rasio produktivitas bahan baku kain mori sebelum mengambil kredit tahun 2004 kuartal I sebesar 0,44 m. Selama tahun 2004 kuartal II diperoleh rasio sebesar 0,46 m. Selama tahun 2004 kuartal III diperoleh rasio sebesar 0,43 m. Selama tahun 2004 kuartal IV diperoleh rasio sebesar 0,44 m.

Pada rasio produktivitas bahan baku kain mori, sesudah mengambil kredit tahun 2006 kuartal I sebesar 0,46 m. Selama tahun 2006 kuartal II diperoleh rasio sebesar 0,47 m. Selama tahun 2006 kuartal III diperoleh rasio sebesar 0,5549 m. Selama tahun 2006 kuartal IV diperoleh rasio sebesar 0,48 m.

b) Rasio Produktivitas untuk Lilin Batik

Pada tabel 5.5 terlihat bahwa rasio produktivitas bahan baku untuk lilin batik sebesar 1,00 Kg selama tahun 2003 kuartal I sebelum mengambil kredit. Rasio sebesar 1,00 Kg tersebut memiliki arti bahwa setiap 1 Kg lilin batik mampu menghasilkan produk jadi sebanyak 1,00 potong. Pada tahun 2003 kuartal II diperoleh rasio sebesar 1,11 Kg rasio tersebut mangalami kenaikan 0,11 dari kuartal I. Selama tahun 2003 kuartal III diperoleh rasio sebesar 1,16 Kg rasio tersebut mengalami kenaikan 0,05 dari kuartal II. Selama Tahun 2003 kuartal IV diperoleh rasio sebesar 1,16 Kg rasio tersebut sama dengan kuartal sebelumnya.

Selama tahun 2005 kuartal I sesudah mengambil kredit, diperoleh rasio sebesar 1,45 Kg. Selama tahun 2005 kuartal II diperoleh rasio sebesar 1,56 Kg. Selama tahun 2005 kuartal III diperoleh rasio sebesar 1,45 Kg. Selama tahun 2005 kuartal IV diperoleh rasio sebesar 1,48 Kg.

Selama tahun 2006 kuartal I sesudah mengambil kredit, diperoleh rasio sebesar 1,47 Kg. Selama tahun 2006 kuartal II diperoleh rasio sebesar 1,41 Kg. Selama tahun 2006 kuartal III diperoleh rasio sebesar 1,57 Kg. Selama tahun 2006 kuartal IV diperoleh rasio sebesar 1,52 Kg.

c) Rasio Produktivitas untuk Obat Batik

Selama tahun 2004 kuartal I sebelum mengambil kredit, diperoleh rasio sebesar 163,12 Kg. Selama tahun 2004 kuartal II diperoleh rasio sebesar 174,26 Kg. Selama tahun 2004 kuartal III diperoleh rasio sebesar 168,35 Kg. Selama tahun 2004 kuartal IV diperoleh rasio sebesar 171,97.

Pada tahun 2005 kuartal I sesudah mengambil kredit, diperoleh rasio sebesar 180,71 Kg. Selama tahun 2005 kuartal II diperoleh rasio sebesar 197,88 Kg. Selama tahun 2005 kuartal III diperoleh rasio sebesar 177,45 Kg. Selama tahun 2005 kuartal IV diperoleh rasio sebesar 183,08 Kg.

Pada tahun 2006 kuartal I sesudah mengambil kredit, diperoleh rasio sebesar 184,18 Kg. Selama tahun 2006 kuartal II diperoleh rasio sebesar 172,56 Kg. Selama tahun 2006 kuartal III diperoleh rasio produktivitas obat batik sebesar 193,58 Kg. Selama tahun 2006 kuartal IV diperoleh rasio sebesar 210179,44 Kg.

2) Menghitung Rasio Produktivitas tena ga Kerja Langsung

digunakan tabel 5.3 dalam periode yang sama. Hasil dari produktivitas tenaga kerja langsung dapat dilihat pada tabel 5.

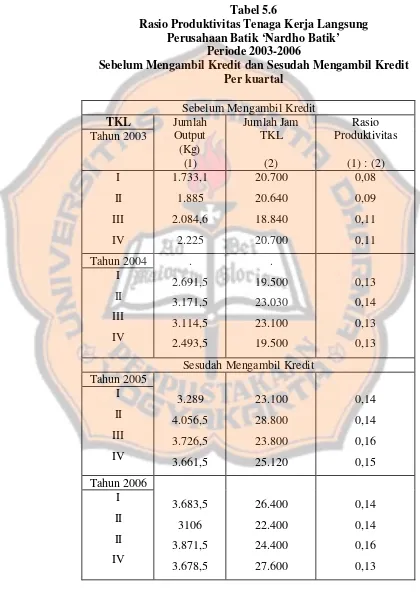

Tabel 5.6

Rasio Produktivitas Tenaga Kerja Langsung Perusahaan Batik ‘Nardho Batik’

Periode 2003-2006

Sebelum Mengambil Kredit dan Sesudah Mengambil Kredit Per kuartal

Sebelum Mengambil Kredit TKL Tahun 2003 Jumlah Output (Kg) (1) Jumlah Jam TKL (2) Rasio Produktivitas

(1) : (2) I II III IV 1.733,1 1.885 2.084,6 2.225 20.700 20.640 18.840 20.700 0,08 0,09 0,11 0,11 Tahun 2004 I II III IV . 2.691,5 3.171,5 3.114,5 2.493,5 . 19.500 23.030 23.100 19.500 0,13 0,14 0,13 0,13 Sesudah Mengambil Kredit

Pada tabel 5.6 terlihat bahwa rasio produktivitas tenaga kerja langsung sebesar 0,08, selama tahun 2003 kuartal I sebelum mengambil kredit. Rasio sebesar 0,08 tersebut memiliki arti bahwa kemampuan karyawan untuk menghasilkan produk jadi setiap jamnya sebanyak 0,08 potong. Selama tahun 2003 kuartal II diperoleh rasio sebesar 0,09 rasio tersebut mengalami kenaikan sebesar 0,01 dari kuartal I. Selama tahun 2003 kuartal III diperoleh rasio produktivitas sebesar 0,11. Selama tahun 2003 kuartal IV diperoleh rasio sebesar 0,11.

Pada tahun 2004 kuartal I sebelum mengambil kredit, diperoleh rasio sebesar 0,14 rasio ini mengalami kenaikan 0,03 dari rasio kuartal empat tahun sebelumnya. Selama tahun 2003 kuartal II diperoleh rasio sebesar 0,14 rasio ini besarnya sama dengan rasio kuartal sebelumnya. Selama tahun 2004 kuartal III diperoleh rasio sebesar 0,13 pada kuartal ini rasio mengalami penurunan 0,01 dari rasio kuartal sebelumnya. Selama tahun 2004 kuartal IV diperoleh rasio sebesar 0,13 pada kuartal ini rasio sama dengan kuartal sebelumnya.

ini rasio mengalami peningkatan 0,02 dari rasio kuartal sebelumnya. Se